сроки уплаты 2019 (налог по УСН, авансовые платежи, для ИП, для ООО)

В статье — удобные таблицы для ООО и ИП на УСН со сроками уплаты в 2019 году налога и авансовых платежей. Она поможет вовремя перечислить суммы в бюджет и избежать пеней и других санкций. Также бесплатно скачивайте справочники и актуальные документы по “упрощенке”.

Читайте в статье:

Программа «БухСофт» автоматически рассчитает налог, уплачиваемый при УСН, и подготовит декларацию по нему онлайн. Попробуйте бесплатно:

Декларация УСН онлайн

Отчетность и сроки уплаты на УСН в 2019 году для ООО

Организации на «упрощенке» перечисляют налоговые авансы и сумму годового налога. Также они сдают годовые и промежуточные отчеты по данному режиму налогообложения. Как и в остальных случаях, при применении УСН действует правило налогового законодательства о переносе крайней даты, если она выпадает на нерабочий день. Крайний день сдачи или уплаты переходит вперед — на ближайшую рабочую дату.

Сроки уплаты авансовых платежей по УСН в 2019 году, сумм налога и сдачи отчетности для компаний мы собрали в таблице 1.

Таблица 1. Уплата УСН в 2019 году: сроки уплаты и отчетности

|

Крайняя дата с учетом переноса |

Что сделать фирме |

Пояснение |

Крайняя дата по общему правилу |

|

1 апреля

|

Отчитаться |

Декларация за 2018 г. |

К 31 марта следующего (2019) года. В 2019 году является выходным днем |

|

Заплатить годовой налог |

Платеж за 2018 г. |

||

|

25 апреля

|

Заплатить налоговый аванс

Программа Бухсофт подготовит этот документ онлайн и бесплатно Заполнить платежку |

Платеж за 1 кв. 2019 г.

|

К 25 дню первого месяца после первого квартала |

|

25 июля

|

Платеж за 2 кв. 2019 г. |

К 25 дню первого месяца после истекшего полугодия |

|

|

25 октября |

Платеж за 3 кв. 2019 г. |

К 25 дню первого месяца после истекших 9 месяцев |

|

|

31 марта |

Отчитаться в ИФНС

Программа Бухсофт автоматически заполнит декларацию для объектов “доходы” и “доходы минус расходы”. Попробуйте бесплатно Заполнить онлайн |

Декларация за 2019 г. |

К 31 марта следующего (2020) года |

|

Заплатить годовой налог |

Платеж за 2019 г. |

Отчетность и сроки уплаты налога по УСН в 2019 году для ИП

Предприниматели на «упрощенке» перечисляют налоговые авансы и годовой налог, а также сдают годовые и промежуточные отчеты. Различие по срокам для фирм и для ИП существует только по годовым платежам и отчетам. По оплате налога по УСН за 2019 год (сроки для ИП) действует правило НК РФ о переносе крайней даты, если она выпадает на нерабочий день.

В таблице 2 мы собрали информацию по оплате УСН за 2019 год (сроки и отчетность).

Таблица 2. Сроки уплаты налога по УСН в 2019 году для ИП

|

Крайняя дата с учетом переноса |

|

Пояснение |

Крайняя дата по общему правилу |

|

25 апреля

|

Заплатить налоговый аванс |

Платеж за 1 кв. 2019 г.

|

К 25 дню первого месяца после первого квартала |

|

30 апреля

|

Отчитаться

|

Декларация за 2018 г. |

К 30 апреля следующего (2019) года |

|

Заплатить годовой налог |

Платеж за 2018 г. |

||

|

25 июля

|

Заплатить налоговый аванс

Программа Бухсофт подготовит этот документ онлайн и бесплатно Заполнить платежку |

Платеж за 2 кв. 2019 г. |

К 25 дню первого месяца после истекшего полугодия |

|

25 октября |

Платеж за 3 кв. 2019 г. |

К 25 дню первого месяца после истекших 9 месяцев |

|

|

30 апреля 2020 г. |

Отчитаться в ИФНС

Программа Бухсофт автоматически заполнит декларацию для объектов “доходы” и “доходы минус расходы”. Попробуйте бесплатно Заполнить онлайн

|

Декларация за 2019 г. |

К 30 апреля следующего (2020) года |

|

Заплатить годовой налог |

Платеж за 2019 г. |

К 30 апреля следующего (2020) года |

Особые случаи по срокам оплаты УСН в 2019 году

Кроме сдачи годовых и промежуточных отчетов, перечисления авансов и годового налога у фирмы или ИП на «упрощенке» могут возникнуть дополнительные обязанности – например, если они прекратили вид деятельности, по которому применяли «упрощенку», либо нарушили установленный лимит и потеряли право работать на УСН.

Информацию о сроках по дополнительным платежам и отчетам фирм и предпринимателей на «упрощенке» мы собрали в таблице 3.

Таблица 3. Уплата УСН в 2019 году в особых ситуациях

|

Дата |

Что сделать |

Пояснение |

|

9 января |

Уведомить о переходе на УСН в 2019 г. (фирмы и ИП, которые планируют перейти на УСН).

Составьте документ бесплатно в программе БухСофт:

Заполнить уведомление |

Подать документ по форме № 26.2-1 из приказа 02.11.12 № ММВ-7-3/829@ |

|

Изменить объект налогообложения |

Подать документ по форме № 26.2-6 из приказа от 02.11.12 № ММВ-7-3/829@ |

|

|

15 января |

Отказаться от работы на “упрощенке” в 2019 г. |

Подать документ по форме № 26.2-3 из приказа от 02.11.12 № ММВ-7-3/829@ |

|

Сообщить о потере права работать на “упрощенке” |

Подать документ по форме № 26.2-2 из приказа от 02.11.12 № ММВ-7-3/829@ |

|

|

25 января |

Оформить прекращение деятельности на “упрощенке”, имевшей место в декабре 2018 г. |

|

|

Оформить утрату права работать на “упрощенке” в 4 кв. 2018 г. |

||

|

26 февраля |

Оформить прекращение деятельности на “упрощенке”, имевшей место в январе 2019 г. |

|

|

26 марта |

Оформить прекращение деятельности на “упрощенке”, имевшей место в феврале 2019 г. |

|

|

16 апреля |

Сообщить о потере права работать на “упрощенке” |

Подать документ по форме № 26.2-2 из приказа от 02.11.12 № ММВ-7-3/829@ |

|

25 апреля |

Оформить прекращение деятельности на “упрощенке”, имевшей место в марте 2019 г. |

|

|

Оформить утрату права работать на упрощенке в 1 кв. 2019 г. |

||

|

25 мая |

Оформить прекращение деятельности на “упрощенке”, имевшей место в апреле 2019 г. |

|

|

25 июня |

Оформить прекращение деятельности на “упрощенке”, имевшей место в мае 2019 г. |

|

|

16 июля |

Сообщить о потере права работать на “упрощенке” |

Подать документ по форме № 26.2-2 из приказа от 02.11.12 № ММВ-7-3/829@ |

|

25 июля |

Оформить прекращение деятельности на “упрощенке”, имевшей место в июне 2019 г. |

|

|

|

Оформить утрату права работать на “упрощенке” во 2 кв. 2019 г. |

|

|

27 августа |

Оформить прекращение деятельности на “упрощенке”, имевшей место в июле 2019 г. |

|

|

25 сентября |

Оформить прекращение деятельности на “упрощенке”, имевшей место в августе 2019 г. |

|

|

15 октября |

Сообщить о потере права работать на «упрощенке» |

Подать документ по форме № 26.2-2 из приказа от 02.11.12 № ММВ-7-3/829@ |

|

25 октября |

Оформить прекращение деятельности на “упрощенке”, имевшей место в сентябре 2019 г. |

|

|

Оформить утрату права работать на “упрощенке” в 3 кв. 2019 г. |

||

|

26 ноября |

Оформить прекращение деятельности на “упрощенке”, имевшей место в октябре 2019 г. |

|

|

25 декабря |

Оформить прекращение деятельности на “упрощенке”, имевшей место в ноябре 2019 г. |

Документы для уплаты УСН за 2019 год

В этом разделе представлены образцы заполнения платежных поручений на перечисление авансовых платежей при УСН с объектами “доходы” и “доходы минус расходы”.

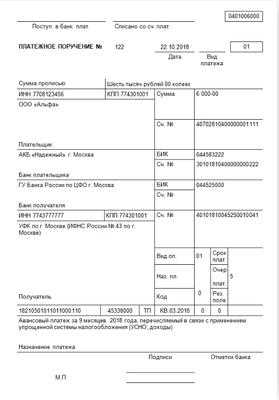

Образец заполнения платежки по налоговому авансовому платежу при «доходной» УСН:

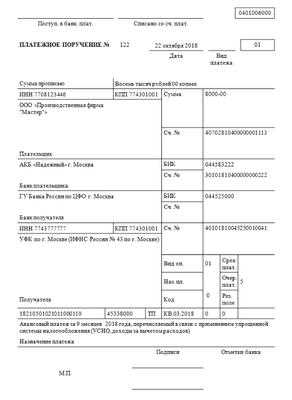

Образец заполнения платежки по налоговому авансовому платежу при «доходно-расходной» УСН:

Чем грозит нарушение срока оплаты налога по УСН

Законодательство предусматривает наказание в виде пеней за перечисление авансовых платежей и налога позднее указанных в таблицах 1 и 2 сроков (ст. 75 НК РФ).

Кроме того, ИФНС удержит неуплаченные вовремя суммы с расчетного счета компании или взыщет из за счет принадлежащего ей имущества (ст. 46, 47 НК РФ). Но сначала инспекторы направят требование об уплате. Документ будет содержать сумму задолженности и крайний срок его погашения. Требование выставят в течение 3-х месяцев со дня, следующего за днем выявления недоимки.

После окончания прописанного в требовании срока у инспекторов будет два месяца на принятие решения о взыскании долга.

Полезные документы

Здесь мы собрали документы, которые помогут избежать претензий со стороны налоговых инспекторов. Рекомендуем скачать:

www.buhsoft.ru

Срок уплаты УСН за 2018 год

Уплата УСН за год осуществляется в сроки, установленные налоговым законодательством Российской Федерации. В статье мы обговорим все нюансы уплаты УСН за 2018 год, обозначим крайние сроки, когда нужно перечислить платеж в бюджетную систему, а также выясним, какие меры ответственности предусмотрены в случае несоблюдения этих сроков.

Кому надлежит произвести уплату УСН-налога за 2018 год

Каковы сроки уплаты налога по УСН за год

Какая ответственность предусмотрена за просрочку платежа по УСН за год

Итоги

Кому надлежит произвести уплату УСН-налога за 2018 год

Уплачивать единый налог по УСН нужно всем лицам, юридическим и физическим в статусе ИП, кто применяет при налогообложении своего бизнеса упрощенную систему. Данная система представлена в качестве альтернативы основному режиму. Налог на прибыль у юрлиц или НДФЛ у ИП, НДС и частично налог на имущество заменяются при УСН единым налогом, который рассчитывается по ставке:

- 6% и ниже, если в качестве объекта налогообложения выбраны доходы;

- 15% и ниже, если объектом выступают доходы, уменьшенные на величину расходов.

Для возможности применять УСН экономические субъекты должны отвечать определенным требованиям в части вырученных за год доходов, средней численности работников, формирования уставного капитала и пр. Обо всем этом подробно можно почитать здесь. Кроме того, УСН нельзя использовать при осуществлении определенных видов деятельности, например страховой или банковской.

Итак, если хозсубъект с 01.01.2018 или с момента регистрации в 2018 году применял упрощенку на основании поданного в налоговую заявления, удержался в течение года в рамках заданных критериев, то ему по окончании года необходимо перевести налог в госказну. Надо учитывать, что помимо этого в течение года должны были уплачиваться авансы по единому налогу. О том, в какие сроки нужно уложиться с уплатой авансов и окончательного платежа, расскажем в следующем разделе.

Каковы сроки уплаты налога по УСН за год

УСН-налог рассчитывается нарастающим итогом с начала года. По окончании каждого квартала авансовый платеж по налогу должен попасть в бюджет не позднее:

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться- 25 апреля;

- 25 июля;

- 25 октября.

Сроки уплаты УСН за год (итогового платежа) различаются в зависимости от категории налогоплательщика:

- Юридические лица должны уложиться до 31 марта. В 2019 году этот день выпадает на воскресенье, поэтому рассчитаться с бюджетом за 2018 год нужно будет до 1 апреля.

- Индивидуальные предприниматели должны осуществить последний платеж за 2018 год до 30.04.2019, для них никаких переносов не будет.

Сумма налога рассчитывается в налоговой декларации, представляемой по завершении года. Если по его итогам сумма исчисленных и уплаченных авансов окажется больше суммы окончательного платежа, то возникает переплата по налогу, которую можно либо вернуть, либо зачесть в счет будущих платежей.

Также нельзя не отметить еще одну особенность упрощенной системы. Если налогоплательщиком выбран объект «доходы минус расходы» и сумма исчисленного налога за год окажется меньше 1% от общего размера доходов, то уплатить придется так называемый минимальный налог, который и будет равен этому 1%. Сроки для уплаты минимального налога совпадают с теми, что установлены для итогового платежа.

Всем экономическим субъектам на УСН без исключения не нужно допускать просрочки уплаты единого налога, ведь это может обернуться санкциями, налагаемыми налоговыми органами. В чем могут выражаться такие санкции, выясним далее.

Какая ответственность предусмотрена за просрочку платежа по УСН за год

При нарушении сроков УСН-платежей за 2018 год налогоплательщику будут начислены пени, определяемые следующим образом:

- для юридических лиц — в размере 1/300 ставки рефинансирования, установленной Центробанком, за каждый день просрочки за первые 30 дней и в размере 1/150 за каждый день начиная с 31-го дня;

- для ИП — в размере 1/300 ставки рефинансирования за каждый день опоздания.

Если неуплата или неполная уплата единого налога выявится при проверке, то здесь уже не обойдется без штрафа. Такой штраф может составлять 20 или 40% от суммы налога в зависимости от отсутствия или наличия умысла, приведшего к данному нарушению (ст. 122 НК РФ). При этом может последовать и административная ответственность для должностных лиц компаний, также выражающаяся в виде штрафов.

ВАЖНО! Оштрафовать организацию или предпринимателя налоговики могут только за неуплату или неполную уплату налога по итогам года. На сумму неуплаченных авансов штрафы не начисляют (п. 3 ст. 58 НК), на них начисляют пени.

Итоги

Уплачивают единый налог по УСН по итогам 2018 года лица, выбравшие для себя этот режим налогообложения. До 01.04.2019 налог должен быть уплачен юридическими лицами, до 30 апреля — индивидуальными предпринимателями. База по налогу и сам налог рассчитываются в декларации, передаваемой контролерам по итогам года. Если налогоплательщики не уложатся с уплатой УСН за год в отведенные сроки, им грозят санкции, накладываемые налоговыми органами в виде пеней и штрафов.

nalog-nalog.ru

Авансовые платежи и уплата налога за 2-й квартал при УСН

Уплата УСН за 2 квартал 2017 года должна осуществляться по тем же реквизитам, что и в 1-м квартале. Это относится ко всем, кроме предпринимателей и предприятий Москвы и Московской области. Что изменится для плательщиков УСН-налога, вы узнаете из нашей статьи.

Авансовый платеж по УСН за 2-й квартал

Срок уплаты УСН за 2-й квартал

Итоги

Авансовый платеж по УСН за 2-й квартал

Авансовый платеж (АП) высчитывают ежеквартально и перечисляют в бюджет. По окончании года считают общую сумму налога.

Для того чтобы рассчитать налог УСН за 2-й квартал, нужно посчитать сумму налога за полугодие и вычесть сумму АП, перечисленного ранее.

Предприятия и ИП сами выбирают, какой объект налогообложения использовать (ст. 346.14 НК РФ):

- «доходы»;

- «доходы минус расходы».

Для расчета АП при УСН «доходы» необходимо взять базу по налогу за полугодие, умножить на ставку в пределах от 1% до 6% (п. 1 ст. 346.20 НК РФ) и вычесть из полученного результата АП, перечисленный за 1-й квартал.

Для расчета АП при УСН «доходы минус расходы» необходимо взять базу по налогу за полугодие, умножить на ставку в пределах от 5% до 15% (п. 2 ст. 346.20 НК РФ) и вычесть из полученного результата АП, перечисленный за 1-й квартал.

Подробнее об УСН и правилах расчета налога и АП можно посмотреть в Налоговом кодексе (гл. 26.2 НК РФ).

Правильность своих расчетов вы можете проверить на нашем сайте — см. статью «Онлайн-калькулятор для расчета УСН (6%, 15%, пени)».

Срок уплаты УСН за 2-й квартал

После того как высчитан АП за 2-й квартал, важно заплатить его вовремя и с правильным указанием реквизитов и КБК.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

ПодписатьсяВ Налоговом кодексе есть указания о сроках перечисления АП за отчетные периоды и налога за год (п. 7 ст. 346.21 НК РФ). Для авансов это 25-е число месяца, следующего за истекшим кварталом. То есть для АП за 2-й квартал крайний срок — 25.07.2017.

Важно не только вовремя перечислять АП и налог, но и делать это по действующим реквизитам. В случае если платежи будут произведены вовремя, но не туда, возможно начисление пеней.

В 2017 году изменились банковские реквизиты получателей налога в Москве и Московской области. Действующие реквизиты (новые):

Банк: ГУ Банка России по ЦФО

БИК 044525000

р/с 40101810045 250010041 (Москва)

р/с 40101810845250010102 (Московская область)

В остальных регионах реквизиты для уплаты остались прежними.

Реквизиты смотрите здесь.

На что нужно обратить внимание при выборе КБК, читайте в статье «КБК в платежном поручении в 2017 году».

Итоги

Во 2-м квартале изменений при расчете АП по УСН не было и в перспективе полугодия не предвидится. Однако помните: важно не только правильно вычислить налог, но и перечислить его строго до указанной даты. В случае задержки платежа налоговая инспекция насчитает пени.

Чтобы понять, о каких суммах идет речь, используйте «Калькулятор пеней».

nalog-nalog.ru

Авансовый платеж по УСН за 1, 2, 3, 4 квартал 2018 года: сроки уплаты, платежное поручение

Компании и ИП на упрощенке обязаны ежеквартально вносить в бюджет авансовый платеж по УСН, а также заплатить налог за год (4 квартал). В статье — сроки уплаты, примеры расчета по объектам “доходы” и “доходы минус расходы”, а также образцы платежек.

Читайте в статье:

Внимание! Для правильного и своевременного перечисления авансового платежа налога в бюджет вам пригодятся:

Программа «БухСофт» автоматически формирует платежные поручения по УСН с актуальными реквизитами. Программа сама поставит правильный КБК, очередность платежа и код налогового периода. Попробуйте бесплатно:

Платежка по УСН онлайн

Сроки уплаты авансовых платежей и налога по УСН

Налоговый период на упрощенке – календарный год (4 квартал). Отчетными являются первый квартал, полугодие (2 квартал) и 9 месяцев (3 квартал).

“Упрощенцы” ежеквартально рассчитывают сумму авансового платежа и производят перечисление налога при УСН в бюджет.

Крайний срок уплаты авансов — не позже 25 числа месяца, следующего за отчетным периодом. Перечисление суммы нужно произвести до окончания банковского дня. В таком случае ИФНС получит аванс вовремя.

Таблицы. Даты перечисления платежей по налогу при УСН

|

Отчетный и налоговый периоды |

Крайний срок |

|

I квартал |

25. 04. 2018 |

|

полугодие (II квартал) |

25. 07. 2018 |

|

9 месяцев (III квартал) |

25. 10. 2018 |

|

год (IV квартал) |

|

Расчет авансовых платежей по УСН: объект “доходы”

Расчет авансовых платежей обязаны производить все фирмы и ИП, применяющие УСН. Сумму определяют нарастающим итогом с начала года. Из полученного результата исключают авансы за прошлые отчетные периоды. Положительная разница является суммой к доплате в бюджет.

При применении объекта налогообложения “доходы” для расчета авансового платежа полученные за квартал доходы (см. раздел I Книги учета доходов и расходов) умножают на налоговую ставку. Напомним, что она может варьироваться от 1 до 6%. Некоторые регионы устанавливают более низкие ставки.

Подробнее об упрощенной системе читайте в статье «УСН (упрощенная система налогообложения)»

Полученное значение “упрощенец” вправе уменьшить на сумму уплаченных за период с января по сентябрь 2018 года:

- взносов на обязательное страхование;

- взносов по договорам добровольного страхования работников в части временной нетрудоспособности;

- больничных пособий за первые 3 дня болезни.

Данные показатели см. в разделе IV Книги учета доходов и расходов.

Обратите внимание: компании и ИП, являющиеся работодателями, вправе уменьшить аванс на указанные выше суммы взносов и пособий только наполовину (п. 3.1 ст. 346.21 НК РФ).

Также отметим: фирмы и ИП, которые занимаются торговлей вправе уменьшить исчисленную сумму аваса на уплаченный торговый сбор.

Авансовый платеж по УСН за 3 квартал 2018 года рассчитывают по формуле:

Сумму авансового вносят в бюджет с учетом сумм, уже уплаченных за предыдущие периоды. Находят ее по формуле:

Рассмотрим на примере.

Пример

С января по сентябрь 2018 года фирма получила 9 820 100 ₽ доходов. За этот же период она уплатила страховых взносов на сумму 434 200 ₽

Авансовый платеж по УСН за 3 квартал 2018 года составит:

9 820 100 ₽ х 6% = 589 206 ₽

Фирма вправе уменьшить эту сумму на уплаченных за работников страховые взносы. Но с ограничением: налог нельзя уменьшить более, чем на 50%:

589 206 ₽ х 50% = 294 603 ₽

Сумма уплаченных взносов превышает установленный лимит (294 603 ₽ < 434 200 ₽).

Таким образом, сумма авансового платежа за 3 квартал составит 294 603 ₽

За первый квартал фирма перечислила авансовый в размере 112 050 ₽, а за второй — 92 860 ₽. За 3 квартал она уплатит в бюджет:

589 206 — 294 603 — 112 050 — 92 860 = 89 693 ₽

Сумму налога за год рассчитывают нарастающим итогом с начала года по формуле:

Расчет авансовых платежей для объекта “доходы минус расходы”

Размер авансового платежа рассчитывают по формуле:

Показатель “доходы” берут раздела 1 Книги учета доходов и расходов (итоговое значение графы 4 за отчетный период). Показатель “расходы” следует взять из графы 5 раздела 1 Книги.

Подробнее об учете доходов и расходов читайте в статье «УСН 2018: доходы минус расходы»

На объекте “Доходы минус расходы” суммы уплаченных за работников страховых взносов и перечисленных им больничных выплат не уменьшают сумму налога при УСН. Их полностью учитывают в налогооблагаемых расходах.

Полученное значение авансового платежа за 3 квартал 2018 года “упрощенец” вправе уменьшить на сумму авансов, уплаченных за прошлые отчетные периоды.

Отметим, что налоговая ставка при рассматриваемом объекте налогообложения составляет 15%. Но власти регионов могут своими законами вводить дифференцированные ставки в диапазоне от 5 до 15%.

Сумму аванса за 3 квартал к уплате находят путем вычитания из полученной суммы платежи за прошлые отчетные периоды:

Рассмотрим на примере.

Пример

Компания с января по сентябрь 2018 года она получила доход в размере 935 000 ₽ Расходы составили 628 000 ₽ В части налог при УСН фирма ставку 15%.За первый квартал фирма уплатила аванс по налогу в размере 15 600 ₽, за полугодие 8300 ₽ Следовательно авансовый платеж за 3 квартал составит:

(935 000 ₽ – 628 000 ₽) × 15% — 15 600 ₽ — 8300 ₽ = 22 150 ₽

Сумму налога за год рассчитывают по формуле:

КБК и образцы платежек

Для правильного перечисления авансового платежа в бюджет, в платежном поручении нужно указать правильный КБК. Ставят его в поле 104 (см. образец ниже).

Таблица. КБК по УСН

|

Вид платежа |

КБК |

|

Объект “доходы” |

|

|

налог/аванс |

182 1 05 01011 01 1000 110 |

|

пени |

182 1 05 01011 01 2100 110 |

|

штрафы |

182 1 05 01011 01 3000 110 |

|

Объект “доходы минус расходы” |

|

|

налог/аванс |

182 1 05 01021 01 1000 110 |

|

пени |

182 1 05 01021 01 2100 110 |

|

штраф |

182 1 05 01021 01 3000 110 |

Порядок заполнения платежек см. в статье «Платежное поручение: образец заполнения 2018 скачать в word и excel»

Образец платежки для объекта “доходы”

Образец платежки для объекта “доходы минус расходы”

www.buhsoft.ru

УСН

УСН

27 декабря 2018

Авансовый платеж по УСН за 1 квартал 2019 года фирма и ИП, применяющие этот режим, обязаны уплатить не позднее 25 апреля. В статье расскажем обо всем, что необходимо для расчета и перечисления платежа в бюджет: особенности расчета, КБК, бланк и образец платежки. 4332

24 декабря 2018

Книга доходов и расходов при УСН 2019 для ИП: скачать бланк excel бесплатно можно из этой статьи. В форме КУДиР учтены все изменения, вступившие в силу в 2018 году. Также смотрите в статье образец заполнения Книги. 1746

21 декабря 2018

В данной статье мы с разберемся с вопросами, которые чаще всего вызывает Инструкция по заполнению Раздела 3 Декларации УСН. Напомним, что в нем указывают операции по получению и расходованию средств целевого финансирования. 185

Самый важный годовой отчет любой компаний на упрощенке — декларация по УСН. Форма, электронный формат и правила представления которой утверждены приказом ФНС от 26.02.2016 №ММВ-7-3/99@. Расскажем о том, как правильно заполнить документ. 10948

В Минфин поступил вопрос о возможности применения пониженных ставок взносов на страхование ИП на УСН, основная деятельность которого связана с организацией стоянок для автомобилей, финансисты дали ответ. Рассмотрим его подробно. 1155

20 декабря 2018

30 ноября 2018

25 ноября 2018

20 ноября 2018

18 ноября 2018

Заказать звонок

www.buhsoft.ru

Срок уплаты УСН за 2018 год в 2019 году для ИП и юридических лиц

Упрощенная система налогообложения подразумевает особый порядок уплаты налога — авансовые и годовой платежи. Срок уплаты УСН за 2018 год (4 квартал) для ИП и юридических лиц установлен НК РФ, и за его нарушение в ИФНС начислят штрафы и пени.

Организации и ИП, применяющие в своей деятельности систему налогообложения УСН, рассчитывают и перечисляют налог по итогам 1 квартала, полугодия, 9 месяцев и года. О сроках расскажем далее.

Срок уплаты УСН за 2019 год для ИП

Все индивидуальные предприниматели, применяющие упрощенную систему, рассчитывают и платят налог авансом за каждый квартал и по итогам года.

НК РФ устанавливает для авансовых платежей по УСН общий срок — не позднее 25-го числа, месяца следующего за отчетным периодом (п. 5 ст. 346.21 НК РФ).

Налог на УСН для ИП: сроки уплаты в 2019 году. Таблица 1

| Период | Срок уплаты по НК РФ (ст. 346.19, п. 7 ст. 346.21) | Сроки уплаты УСН за 2019 год |

|---|---|---|

| Авансовый платеж за 1 квартал | 25.04 | 25.04.2019 |

| Авансовый платеж за полугодие | 25.07 | 25.07.2019 |

| Авансовый платеж за 9 месяцев | 25.10 | 25.10.2019 |

Сроки уплаты авансов по УСН для организаций и ИП едины, однако налог по итогам года юрлица и предприниматели перечисляют по-разному.

Срок уплаты УСН для ИП за 2018 год (4 квартал) — не позднее 30 апреля 2019 года.

Используйте в работе

Налог ИП перечисляют по месту регистрации.

КБК для УСН утверждены приказом Минфина России от 20.06.16 № 90н.

Уточните свой КБК:

Срок уплаты УСН за 2019 год для юридических лиц

Юридические лица, так же как и ИП, платят налог на УСН в течение года (авансами) и по итогам года. Сроки уплаты авансов такие же, как и для ИП, но для годового налога юрлицам отводится другой срок — на месяц раньше.

Срок уплаты годового налога на УСН для юридических лиц — не позднее 31 марта года, следующего за истекшим.

Следовательно, срок уплаты УСН за 2018 год — 01 апреля 2019 года (перенос с выходного дня 31 марта).

Налог на УСН для юридических лиц: сроки уплаты за 2019 год. Таблица 2

| Период | Срок уплаты по НК РФ (ст. 346.19, п. 7 ст. 346.21) | Сроки уплаты УСН за 2019 год |

|---|---|---|

| Авансовый платеж за 1 квартал года | 25.04 | 25.04.2019 |

| Авансовый платеж за полугодие | 25.07 | 25.07.2019 |

| Авансовый платеж за 9 месяцев года | 25.10 | 25.10.2019 |

Ответственность за нарушение сроков уплаты УСН за 2019 год для ИП и юридических лиц

ИФНС начислит пени и штрафы, если пропустить или задержать платеж по УСН, то есть нарушить срок уплаты налога.

Штрафы и пени за неуплату УСН за 2018 год в срок. Таблица 3

| Пени | Штрафы |

|---|---|

|

Пени на нарушение срока уплаты УСН начислят на сумму платежа в размере 1/300 ставки рефинансирования, за каждый день просрочки за первые 30 дней и в размере 1/150 ставки за каждый день начиная с 31 дня (ст. 75 НК РФ). |

Штраф за неуплату налога предусмотрен в размере от 20 % до 40 % суммы неуплаченного налога (ст. 122 НК РФ). |

Пени считает программа инспекции, но обязательно проверьте, нет ли в расчете ошибок. Если налог за год (в том числе минимальный) меньше авансов, инспекторы вправе начислить пени только на часть авансов (письмо ФНС России от 05.02.2016 № ЗН-4-1/1711@). Сумму авансов инспекторы узнают из годовой декларации. Поэтому начислят пени только после отчетности.

Если налог уплачен, например, 31 марта, с этой даты инспекторы не вправе начислить пени, так как недоимки больше нет. Чтобы снизить пени, надо подать в инспекцию заявление в свободной форме и указать в нем на письмо ФНС. Или написать жалобу в УФНС.

Есть возможность уменьшить пени за прошлые периоды. Редакция УНП подскажет порядок действий.

Узнать как

Штрафы начислят, если недоплата или полная неуплата налога будет выявлена в результате проверки. Размер штрафа зависит от наличия или отсутствия умысла в данном нарушении.

www.gazeta-unp.ru

Сроки уплаты УСН в 2018 году в таблице

Все бизнесмены, которые работают на Упрощенной системе налогообложения, должны уплачивать единый налог по УСН в определенные действующим российским законодательством сроки.

Из этой статьи вы получите всю необходимую информацию по таким вопросам: сроки уплаты авансовых платежей и налога на «упрощенке» в виде таблицы, а также, на какие КБК их перечислять налог и платежи по нему индивидуальным предпринимателям и организациям в 2018 году.

Содержание публикации

Сроки уплаты УСН в 2018 году

По единому налогу на «упрощенке» существуют определенные периоды, а именно:

- квартал;

- полугодие;

- 9 месяцев.

Что касается внесения авансовых платежей на УСН, то их необходимо уплачивать не позже, чем 25 числа месяца, который следует за отчетным периодом.

Таким образом, на основании статьи 346.19 и статьи 346.21 (пункт 7) НК РФ, налог по УСН в 2018 году должен быть уплачен в государственный бюджет РФ не позже, чем:

- 25 апреля 2018 года;

- 25 июля 2018 года;

- 25 октября 2018 года.

- единый;

- минимальный.

Сроки перечисления налога по УСН для индивидуальных предпринимателей и организаций отличаются. Крайние сроки уплаты налога в бюджет следующие:

- до 30 апреля следующего года – для ИП;

- до 31 марта следующего года – для организаций.

Добавим, что если срок внесения платежей по УСН выпадает на выходной день (нерабочий или праздничный), то оплату можно осуществить в первый же рабочий день после выходных. Об этом свидетельствует норма пункта 7 статьи 6.1 российского Налогового кодекса.

Таблица сроков уплаты УСН за 2017 год и в 2018 году

| Плательщики налога

| Период уплаты налога/авансового платежа | Срок уплаты |

| Индивидуальные предприниматели | за 2017 год | 03 мая 2018 года |

| Организации | за 2017 год | 02 апреля 2018 года |

| ИП и организации | за 1 квартал 2018 года | 25 апреля 2018 года |

| за полугодие 2018 года | 25 июля 2018 года | |

| за 9 месяцев 2018 года | 25 октября 2018 года |

В таблице были перечислены общие сроки уплаты налога по УСН и внесения авансовых платежей по нему. В некоторых случаях сроки уплаты единого налога на «упрощенке» могут быть несколько иными:

| В какой ситуации платить налог по УСН

| Срок уплаты | Статьи НК РФ |

| Прекращение деятельности на «упрощенке»

| до 25-го числа месяца, который следует за месяцем, в котором такая деятельность прекратилась (на основании уведомления, поданного в ИФНС) | 346.23 (пункт 2) 346.21 (пункт 7) |

| Утрата права работать на Упрощенной системе налогообложения | до 25-го числа месяца, который следует за кварталом, в котором право на применение УСН было утрачено | 346.23 (пункт 3) 346.21 (пункт 7) |

КБК для уплаты УСН в 2018 году

Для перечисления минимального, а также единого налога по УСН в 2018 году существуют два КБК:

- Для уплаты налога для объекта «доходы минус расходы».

- Для уплаты налога для объекта «доходы».

Таблица. КБК для уплаты единого и минимального налога по УСН для объектов «доходы минус расходы» и «доходы» в 2018 году:

| Вид платежа по УСН | КБК для объекта «доходы минус расходы» в 2018 году | КБК для объекта «доходы» в 2018 году |

| Минимальный налог | 18210501021011000110 | 18210501011011000110

|

| Единый налог | ||

| Авансовые платежи | ||

| Штрафы | 18210501021013000110

| 18210501011013000110 |

| Пени | 18210501021012100110

| 18210501011012100110 |

День, когда плательщик предоставляет платежку на уплату в банк, является днем уплаты налога по УСН. В письмах Минфина РФ № 03-02-07/1-287 от 21.06.2010 года и в № 03-02-08/17543 от 20.05.2013 года есть уточнение, что на лицевом (расчетном) счете налогоплательщика должно быть достаточно денежных средств для уплаты платежей.

vesgod.com