Строка 100 в 6-НДФЛ — Дата фактического получения дохода 2018

Этот отчет относится к одним из новых видов документов, поэтому многие бухгалтеры теряются в датах, которые следует вносить в указанные строки. Ведь каждая операция обязана происходить в выделенное для этого время, это относится и к дате дохода, для которой предназначена строка 100 6-НДФЛ.

Заполнять 6-НДФЛ должны все компании и ИП, у которых есть наемные работники либо осуществляются выплаты средств по договору ГПХ. В данном отчете должны указываться данные, касающиеся доходов сотрудников, начисляемых компанией. Помимо этих цифр в отчет заносятся и итоги операций по вычету налоговых сумм и их переводу на счет бюджета. В первом разделе эта информация обязана отражаться нарастающим итогом.

Что заносится в 100 строку второго раздела

Предназначение 100 строки – отображать дату, в которую было произведено фактическое начисление дохода работнику.

В законодательном документе точного объяснения по поводу даты, вносимой в отчет, нет. Единственной зацепкой является письмо ФНС № БС-4-11\19829, в котором говорится, что для определения даты, которую необходимо вносить в 100 строку, следует ориентироваться на статью 223 НК. Таким образом, получается, что при осуществлении заполнения этой строки запрещено вносить дату, когда физлицом фактически был получен доход.

Заноситься туда должна дата, в которую были проведены процедуры исчисления налога из полученного дохода. Чаще всего в эту строку заносятся три даты:

- Выдача зарплаты. Обычно этой датой является последний день месяца.

- Последний день работы уволенного сотрудника.

- Компенсация расходов на командировочные

Процесс заполнения отчета достаточно сложный. Перед занесением той или иной даты следует пользоваться уточненной информацией, предоставленной в параграфах НК. Это относится и к таким нюансам, как отражение дат при занесении информации о переходящей зарплате. По разъяснению ФНС в обязательном порядке в отчете должна присутствовать заработная плата за декабрь, которая была выплачена в январе. Отражение ее происходит в отчете за первый квартал нового года.

Что в отчете подлежит заполнению

В составе документа присутствует помимо титульного листа всего два раздела.

Титульный лист

Процесс заполнения формы осуществляется с титульного листа. В него заносятся реквизиты компании. Также в этой части документа отображается период, за который и предоставляется отчет о доходах и перечислениях налоговых сумм. Среди полей, имеющихся в титульном листе, одним из важнейших является ОКТМО.

В него заносится особый код, обозначающий территорию, где находится непосредственно сама компания либо ее филиал. При наличии у компании нескольких филиалов, к каждому из них необходимо осуществить заполнение отчета в отдельном документе, который впоследствии передается в инспекцию, к которой относится сам филиал. Ни в коем случае, даже если филиал расположен на той же территории, что и сама компания, не надо заносить информацию о доходах и вычтенных из них налогах в форму, в которой отражается информация, относящаяся к головной компании.

Если форма заполняется ИП, то в поле ОКТМО должно быть указано место их проживания. Это обязательство не относится лишь к тем ИП, которые пользуются ЕНВД либо находятся на патенте. В этой ситуации они обязаны указывать ОКТМО фактического места их деятельности. Информация, уточняющая, кому и что заносить в ОКТМО, прописана в общих правилах заполнения 6-НДФЛ. Прочитать их можно в п. 1.10.

Раздел 1

Для занесения информации обо всех доходах и налогах в документе выделен весь 1 раздел. Указываемые в нем доходы должны быть обязательно разделены по ставкам. В присутствующих в разделе блоках каждый доход, относящийся к определенной ставке, заносится отдельно. Внесение данных в этом разделе обязательно должно осуществляться только с нарастающим итогом. В конце раздела должны быть занесены итоговые данные с указанием численности работников, получаемых фактический доход. Помимо этой информации необходимо туда же занести и общую информацию, относящуюся к вычтенному из доходов налогу.

Раздел 2

Детальный процесс заполнения расчета:

На данный момент существует ряд неопределенностей со строками, к которым относится и 100 строка. Наличие информации о датах, которые необходимо туда заносить, на данный момент ограничено. Известно лишь то, что вносить туда следует дату не фактического получения прибыли физлицом, а вычета из него налоговых средств.

saldovka.com

Как заполнить строки 100, 110, 120 в 6-НДФЛ

С 2016 года в методику заполнения формы 6-НДФЛ для налоговых агентов были внесены существенные изменения. Поэтому при расчете дохода и перечислении налога данные в раздел 2 декларации вносите внимательно. Чаще всего возникает вопрос, как заполнить строки 100, 110, 120 в 6-НДФЛ. Давайте разбираться вместе.

Законодательная составляющая

После начисления дохода и удержания налога с физических лиц каждая организация декларирует эти операции. Данные в строки 100 110 120 формы 6-НДФЛ вносятся в соответствии с пунктом 4 статьи 226 НК РФ и пунктом 7 статьи 226.1.

Внимание! Если нет фактического получения дохода и удерживать НДФЛ не с чего – заполнять и сдавать «пустую» декларацию нет необходимости.

Сама форма документа и расшифровка строк 6-НДФЛ установлена приказом ИФНС № ММВ-7-11/450 от 14.10.2015 года. В целях правильного налогообложения потребуется заполнить титульный лист декларации и внести информацию в 2 раздела. В первом отражены данные о заработной плате, дополнительном доходе и удержанных налоговых обязательствах. Во втором – расшифровка даты выплаты дохода и дня удержания и перечисления НДФЛ.

Что содержат ячейки полей 100, 110 и 120

Эти графы предназначены для внесения датированных сведений. Другими словами – числа, месяца и года, когда совершена определенная операция по выплате зарплаты и уплате налога. К ним относят:

- 100 – дата фактического получения дохода, включающего зарплату работников, отпускные, больничные, премии и иные вознаграждения.

- 110 – день, когда предприятие удержало НДФЛ.

- 120 – срок уплаты налога и перевода денежных средств налоговикам.

Важно! Сведения должны подаваться на основании платежных документов компании, каждые полгода в последний день месяца, следующего за отчетным периодом.

Что ставить в строчке 100 «факт получения дохода»

Порядок заполнения строки 100 формы 6-НДФЛ регулируется главой 23 НК РФ. В таблицу вносятся даты, считающиеся днем выплаты заработка, который начисляется в последний рабочий день месяца. К подобным поступлениям относят не только официальный доход, но и отпускные, выходы по выходным дням, больничные и премиальные вознаграждения. Любые финансовые платежи от работодателя, составляющие прибыль ФЛ.

На рисунке видно, какую дату ставить в строке 100 при заполнении расчета 6-НДФЛ. Здесь проставляется число, когда фактически перечислили зарплату и дополнительный доход работникам предприятия. Время, когда сотрудники получили оклад, может совпадать с датой, когда он был начислен.

При оплате отпуска или больничного в таблице по строке 100 нужно поставить число и месяц, когда организация фактически перечисляет доход на карты сотрудников или выдает их в кассе предприятия на руки. Поэтому числа в строках 100 110 и 120 6-НДФЛ при выплате отпускных чаще всего будут абсолютно разными.

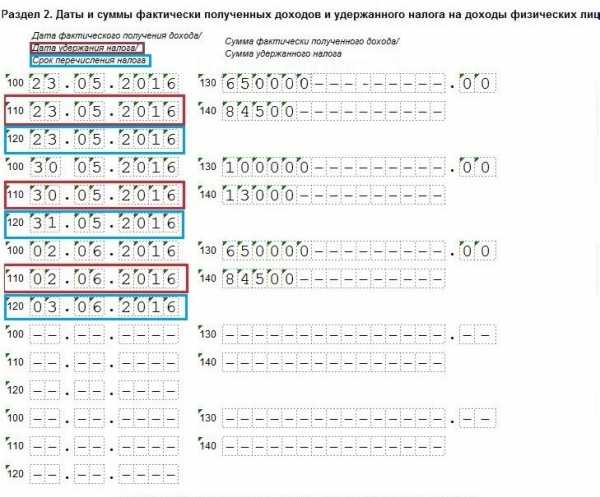

Важно! Время, когда начислен и выплачен доход, в ячейках строки 100 всегда совпадают с датой удержания налога в поле 110.

Что ставить в ячейках строки «110»

Кроме поля 100, в налоговой декларации присутствует строчка 110. Ее ячейки заполняются в соответствии с негласным правилом – «Даты начисления дохода и удержания НДФЛ будут одинаковы». В том случае, когда фирма начисляет окладную часть в последнее число месяца, а выплачивает позднее, существует исключение. По строке 100 будет стоять дата начисления дохода, а в поле 110 – дата удержания, совпадающая с числом фактической выплаты денежных средств.

Внимание! Подоходный налог должен быть удержан и уплачен с вознаграждения любой формы – наличной, безналичной или натуральной.

Как заполнять строку «120»

Порядок заполнения строки 120 формы 6-НДФЛ отличается от методики внесения данных в предшествующие графы. В этом поле указывается дата, когда налоговый агент должен уплачивать налоги в бюджет. Поэтому данные строк 110 и 120 всегда будут отличаться.

Важно! Датой в строке 120 будет не фактический перевод средств, а число, установленное законодательно – конец отчетного периода.

Сроки перечисления налога в строке 120 6-НДФЛ регулируются пунктом 6 статьи 226 и пунктом 9 статьи 226.1 НК РФ. В соответствии с данными законодательными актами в графе 120 должен быть указан день, следующий за датой фактического перечисления денежных средств работнику и удержания налога.

Внимание! Если дата перечисления НДФЛ в бюджет совпадает с выходным или праздничным днем, для проведения операции и отражения ее в декларации принимаются следующие рабочие сутки.

Числом, указанным в ячейках графы 120 при выплате налогов с больничных и отпускных доходов будет крайний день месяца. Внесение данных в это поле с переносом отчетной даты исключается.

Если расчет и уплата НДФЛ происходят по операциям с ценными бумагами, для заполнения графы 120 применяется:

- Окончание отчетного временного промежутка.

- Крайний срок действия договора.

- Конкретный день, в который была осуществлена передача акций или облигаций.

Чтобы не произошло путаницы, выбрать нужно что-то одно. Так как даты в ячейках поля 120 строго отслеживаются налоговиками. Они проверяются на основании карточек расчетов с бюджетными инстанциями.

Совет! Если Вы обнаружили в декларации сведения, не соответствующие действительности, в срочном порядке формируйте новый расчет и направляйте в ФНС.

Внесение изменений и уточнение информации в последующие дни после подачи декларации снимет с вас ответственность за предоставление некорректных сведений. Иначе наложение штрафных санкций не избежать.

Проверка внесенных данных о доходах

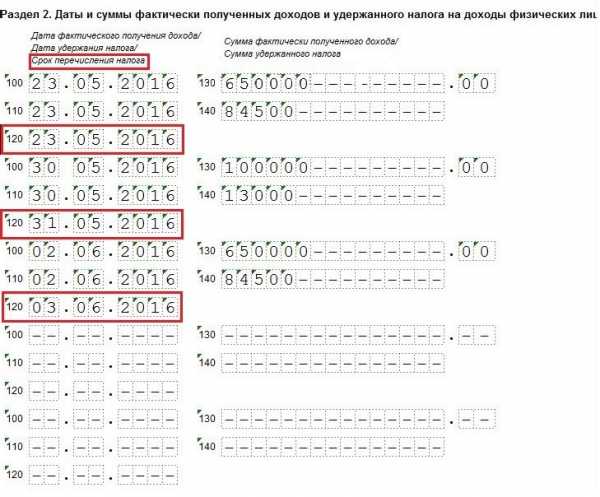

Методические указания для проверки данных, вписанных в строки 100, 110 и 120 декларации 6-НДФЛ, указаны в письме № БС-4-11/3852 от 10.03.2016 г. «Все датированные сведения в декларации указываются нарастающим итогом», — гласит документ. Это значит, что число в поле 110 будет позднее дня, указанного в графе 100, или равным ему. Но меньшим по отношению к строке 120.

Для внесения сведений в графу 110 часто принимается день исполнения платежного поручения. Бывают случаи, когда проводка платежа происходит позднее. Это может быть при недостатке средств на расчетном счете предприятия. В такой ситуации в поле 110 декларации по форме 6-НДФЛ фиксируется время передачи платежной ведомости на оплату.

Число, прописанное в поле 120, никак не может быть более ранним, чем день в графе 110. Объясняется это просто. Начисление и удержание налога не может быть осуществлено позднее дня перечисления денежных средств. На рисунке это четко видно.

Важно! Сведения из полей 120 должны в точности совпадать не только с числом осуществления денежного перевода, но и с днем перечисления НДФЛ, указанным в карточке расчетов.

Любое несовпадение данных или ошибочное внесение сведений грозит организации наложением штрафов за каждый недочет, т.к. подобное поведение расценивается ФНС как уклонение от исполнения своих первостепенных обязанностей перед государством. Бухгалтерии фирмы на исправление декларации и уточнение платежной информации дается 5 рабочих дней.

Внимание! Внесение изменений в документы по форме 6-НДФЛ сопровождается написанием объяснительной.

Составление отчета по декларированию доходов будет произведено правильно, если соблюдать рекомендации, заложенные в законодательных актах. Опираясь на опыт современных бухгалтеров, можно изначально выписать все дни совершения платежных операций в хронологическом порядке. После чего запутаться при проставлении числа начисления и выплаты дохода или удержания с него НДФЛ будет невозможно.

evle.ru

Порядок заполнения строки 100 формы 6-НДФЛ

Стр. 100: что туда входит

Как заполнить стр. 100: начислено или выплата

Какую ставить дату в стр. 100 при выдаче зарплаты с опозданием

Нюансы с датами при других видах выплат

Что делать, если допущена ошибка в стр. 100

Стр. 100: что туда входит

В 6-НДФЛ строка 100 располагается во 2-м разделе, куда вписывают даты получения физлицами вознаграждения, удержания и перечисления НДФЛ, а также обобщенные суммы доходов и налогов по всем получателям в разрезе квартала. Даты получения выплат по факту различаются в зависимости от их разновидностей и ситуаций.

Рассмотрим порядок заполнения строки 100 в 6-НДФЛ и что туда входит? Таким вопросом задаются многие бухгалтеры, которые не разобрались с датами выплат. Согласно Порядку, который утвержден приказом ФНС от 14.10.2015 № ММВ-7-11/450@, в ф. 6-НДФЛ в стр. 100 нужно проставить число, когда физлица фактически получили доход в размере, отраженном в стр. 130. Но существуют различные ситуации, когда вносятся в отчет не реальные даты выплат, а те, в которые должны быть произведены выплаты по закону.

В связи с тем, что операций по выплате денежных средств сотрудникам или физлицам-подрядчикам может быть много, записи за отчетный квартал могут не поместиться на одной странице. В этом случае страниц отчета со стр. 100 может быть больше одной — важно пронумеровать их по порядку.

Как заполнить стр. 100: начислено или выплата

В соответствии с Порядком во втором разделе отчета должны стоять даты, когда доход фактически получен сотрудником, а налог удержан и перечислен. А что делать, если на самом деле выплата была произведена раньше или позже положенного срока? Какую дату отобразить в строке 100 6-НДФЛ — начислено или выплата? Здесь фиксируется именно день получения дохода.

Так для дохода в виде заработной платы, датой признания является последний день месяца (п.2 ст.223 НК РФ). А при увольнении, датой получения дохода сотрудником является последний рабочий день.

Рассмотрим на примере. В соответствии с установленными у работодателя правилами зарплата должна выплачиваться до 10 числа месяца, следующего за тем, за который она полагается. К примеру, за март зарплата была полностью выплачена 10 апреля.

Как разъяснено в письме ФНС от 16.05.2016 № БС-3-11/2169@, не имеет значения, выпадает выходной на последнее число месяца или нет — этот день все равно будет отражен в отчете как факт получения дохода. Соответственно, в строке 100 расчета 6-НДФЛ за полугодие следует указать дату 31.03.2018года.

Какую ставить дату в стр. 100 при выдаче зарплаты с опозданием

Зарплата, выплаченная с задержкой, фиксируется в 6-НДФЛ в общем порядке. Сложности возникают с оформлением расчета, если она не выплачена вовсе или выплачена с большим опозданием (в разные отчетные периоды). Рассмотрим какую ставить дату в строке 100 при каждой из выплат.

Какую дату ставить в стр. 100 6-НДФЛ, если зарплата не выплачивалась вовсе?

Читайте нас в Яндекс.Дзен

Яндекс.ДзенНевыплаченная заработная плата фиксируется в форме 6-НДФЛ, начиная с того квартала, когда доход был фактически начислен. При этом за этот период заполняются только строки 020, 030 и 040 раздела 1. В строке 100, также как и в других строках раздела 2, фиксируются нулевые показатели.

Если же зарплата выплачивается с большим опозданием, то заполнение формуляра в отчетном периоде, когда произошла выдача, происходит следующим образом:

- в стр.070 разд.1 отображается сумма удержанного НДФЛ;

- в стр.100 разд.2 в отдельных блоках указывается последнее число каждого месяца, за который была начислена зарплата;

- в стр.110 разд.2 каждого блока стр.100 фиксируется дата выплаты зарплаты;

- в стр.120 разд.2 следующий за датой выплаты день.

Нюансы с датами при других видах выплат

Чтобы учесть все возможности и выяснить, как заполнить строку 100 в 6-НДФЛ по каждой операции при осуществлении иных выплат, составим таблицу.

|

Разновидности выплат |

Документ-основание (письмо ФНС или пункт в НК РФ) |

Дата в стр. 100 |

|

Производственные (ежемесячные) премии |

Письмо от 14.09.2017 № БС-4-11/18391@ |

Последний день в текущем месяце, за который произведено начисление |

|

Квартальные премии или по итогам года |

Письмо от 28.03.2016 № БС-4-11/5278@ |

Последний день в текущем месяце, когда издан приказ о премировании |

|

Стимулирующие премии |

Письмо от 01.08.2016 № 4-11/13984@ |

Дата, когда произведена выплата |

|

Выплаты при увольнении после отпуска |

Письмо от 11.05.2016 № БС-3-11/2094@ |

Дата, когда были выданы отпускные |

|

Отпускные и больничные / оплата по гражданско-правовому договору / дивиденды / компенсация при увольнении за неиспользованный отпуск |

Подп. 1 п. 1 ст. 223 НК |

Дата, когда произведена выплата |

|

Суточные сверхнормативные |

Подп. 6 п. 1 ст. 223 НК |

Последний день в текущем месяце, когда утверждался авансовый отчет |

|

Подарки |

Подп. 2 п. 1 ст. 223 НК |

Дата, когда произведена передача в дар |

|

Пособия по нетрудоспособности |

Подп. 1 п. 1 ст. 223 НК |

Дата, когда произведена выплата |

|

Матвыгода от экономии на процентах по займу |

Подп. 7 п. 1 ст. 223 НК |

Последний день каждого месяца, пока не будет погашен заем |

Что делать, если допущена ошибка в стр. 100

В том случае, если налоговый агент допустил ошибку в отчете, которая не повлекла за собой образования недоимки, то совсем не обязательно подавать уточненный расчет. Главное в этой ситуации — не удвоить суммы.

Рассмотрим ситуацию, когда факт выплаты заработной платы включили во 2-й раздел квартального отчета раньше времени, т. е. в момент начисления и фактической выплаты дохода, но раньше даты, когда налог должен быть перечислен. Если налоговый агент уплатил налог своевременно и не допустил недоимки, то грубой ошибки не будет. Важно не отразить еще раз эту же операцию во втором разделе в отчете за следующий квартал.

Приведем пример. Зарплата за март 2018 г. выплачена 30 марта, в этот же самый день удержан и перечислен в бюджет налог. Бухгалтер эту операцию отразил в отчете за первый квартал 2018 г., хотя согласно законодательству дата оплаты налога выпадает на 2 апреля, т. е. на второй квартал. Что делать? Уточненный расчет можно не подавать, а в отчете за полугодие во втором разделе эту операцию не отражать.

***

В стр. 100 отчета по ф. 6-НДФЛ отражается дата фактического получения физлицом дохода. В разных ситуациях дата, которая должна отображаться в отчете, может не совпадать с непосредственным моментом выплаты средств. Самый простой пример — выплата зарплаты. Чтобы не ошибиться с заполнением стр. 100, необходимо хорошо проанализировать операцию и найти соответствующее разъяснение регулятора.

nsovetnik.ru

Как заполнить строки в 6-НДФЛ

При подготовке формы 6-НДФЛ (утв. Приказом ФНС от 14.10.2015 № ММВ-7-11/450@) могут возникнуть вопросы по заполнению отдельных строк Расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом. Как правильно заполнить каждую из строк Раздела 1 «Обобщенные показатели» и Раздела 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц», расскажем в нашей консультации.

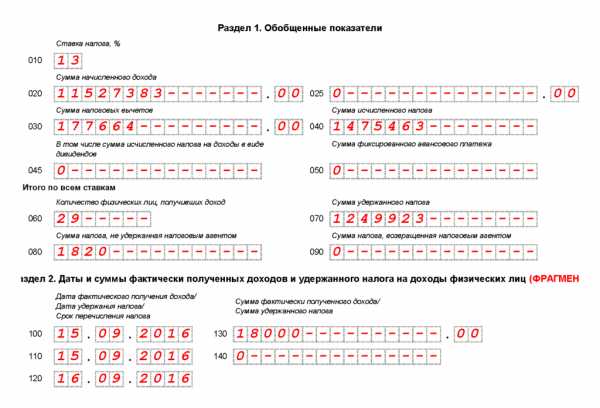

Строка 010

По строке 010 «Ставка налога, %» указывается ставка НДФЛ, по который налоговый агент облагал доходы физлиц в отчетном периоде. Соответственно, сколько налоговых ставок применялось за период составления Расчета, столько и будет Разделов 1 в форме 6-НДФЛ. При этом строки 020-050 заполняются нарастающим итогом применительно к конкретной ставке, отраженной по строке 010.

Строка 020

По строке 020 «Сумма начисленного дохода» указывается сумма начисленного дохода нарастающим итогом с начала года, облагаемая по определенной ставке НДФЛ.

Строка 025

Строка 025 «В том числе сумма начисленного дохода в виде дивидендов» должна быть заполнена в том случае, если в отчетном периоде налоговый агент выплачивал физлицам дивиденды.

Строка 030

По строке 030 «Сумма налоговых вычетов» отражается величина налоговых вычетов, которые были предоставлены физлицам в отчетном периоде. Перечень налоговых вычетов для строки 030 можно найти в Приказе ФНС России от 10.09.2015 № ММВ-7-11/387@. Сумма налоговых вычетов уменьшает доход, подлежащий налогообложению. При этом если по какому-либо физлицу сумма вычетов превысит начисленный ему доход, вычет будет отражен лишь в размере дохода.

Строка 040

По строке 040 «Сумма исчисленного налога» нужно показать сумму НДФЛ, исчисленную с дохода из строки 020, который был уменьшен на налоговые вычеты по строке 030.

Строка 045

Если по строке 025 налоговый агент отразил дивиденды, то отдельно по строке 045 «В том числе сумма исчисленного налога на доходы в виде дивидендов» нужно указать сумму НДФЛ с этих дивидендов.

Строка 050

Если у налогового агента работают «патентные» иностранцы, самостоятельно уплачивающие НДФЛ, по строке 050 «Сумма фиксированного авансового платежа» будет показана сумма уплаченных ими фиксированных платежей по НДФЛ, на которую налоговый агент уменьшает налог с их дохода.

Строка 060

По строке 060 «Количество физических лиц, получивших доход» показывается общее количество физлиц, которые получили от налогового агента доход в отчетном периоде. При этом, если одно и то же лицо в течение года налоговый агент уволил и принял на работу вновь, по строке 060 оно будет показано только один раз.

Строка 070

По строке 070 «Сумма удержанного налога» нужно отразить удержанную налоговым агентом сумму НДФЛ.

Строка 080

Строка 080 «Сумма налога, не удержанная налоговым агентом» будет заполнена в том случае, если налоговый агент признал невозможным удержание налога (п. 5 ст. 226, п. 14 ст. 226.1 НК РФ, Письмо ФНС от 19.07.2016 № БС-4-11/12975@). К примеру, налоговый агент выдал лицу доход в натуральной форме, но удержать НДФЛ не смог, т.к. доходы в денежной форме у налогоплательщика отсутствовали.

Строка 090

По строке 090 «Сумма налога, возвращенная налоговым агентом» нужно показать сумму, которую налоговый агент вернул налогоплательщику НДФЛ (Письмо ФНС от 18.07.2016 № БС-4-11/12881@).

Строка 100

Строка 100 «Дата фактического получения дохода» Раздела 2 заполняется в соответствии со ст. 223 НК РФ. Так, к примеру, датой получения дохода в виде оплаты труда будет последний день месяца, за который этот доход был начислен, а для дохода в виде материальной выгоды, полученной от экономии на процентах при получении заемных средств, — последний день каждого месяца в течение срока, на который были предоставлены заемные средства.

Строка 110

По строке 110 «Дата удержания налога» указывается дата фактической выплаты дохода, потому что налоговые агенты обязаны удержать исчисленную сумму НДФЛ непосредственно из доходов налогоплательщика при их фактической выплате (абз. 1 п. 4 ст. 226 НК РФ). В случае выдачи дохода в натуральной форме, а также при получении дохода в виде материальной выгоды налоговый агент должен удержать НДФЛ за счет любых выплачиваемых в денежной форме доходов (абз. 2 п. 4 ст. 226 НК РФ).

Строка 120

По строке 120 «Срок перечисления налога» указывается дата, не позднее которой сумма НДФЛ должна быть перечислена в бюджет. А это день, следующий за днем выплаты дохода (абз. 1 п. 6 ст. 226 НК РФ). Исключение касается пособий по временной нетрудоспособности и отпускных: НДФЛ с них перечисляется не позднее последнего числа месяца, в котором такие выплаты производились (абз. 2 п. 6 ст. 226 НК РФ). При этом по строке 120 нужно указывать только рабочий день. Это означает, что если день, следующий за днем выплаты дохода, или последний день месяца (для отпускных и больничных) – выходной день, то в качестве срока перечисления налога указывается следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ, Письмо ФНС от 16.05.2016 № БС-4-11/8568@).

Подробнее о заполнении строк 100-120 Расчета 6-НДФЛ можно прочитать в нашей отдельной консультации.

Строка 130

По строке 130 «Сумма фактически полученного дохода» показывается общая сумма дохода физлиц (с учетом НДФЛ), полученных в указанную по строке 100 дату.

Строка 140

Строка 140 «Сумма удержанного налога» отражает сумму удержанного налога в указанную по строке 110 дату.

Обращаем внимание, что строки 100-140 заполняются суммарно по всем применяемым в отчетном периоде ставкам НДФЛ. При этом если даты фактического получения дохода, удержания налога и срок перечисления НДФЛ (строки 100-120) совпадают в отношении разных доходов, то такие доходы и суммы удержанного налога по ним в строках 130-140 отражаются свернуто.

Пример заполнения строк Расчета 6-НДФЛ можно посмотреть в нашей отдельной консультации.

glavkniga.ru

Строка 100 формы 6-НДФЛ: порядок заполнения

Строка 100 в форме 6-НДФЛ находится в разделе 2 и предназначена, чтобы показать дату фактического получения дохода. По разным выплатам и в зависимости от ситуации порядок заполнения будет отличаться.

Главные новости декабря для бухгалтера

Как заполняют строку 100 в 6-НДФЛ (какие даты указывать)

В разделе 2 все операции указываются в хронологическом порядке. Отправной строкой (датой) как раз является первая строка 100 (первая дата).

Если операций с разными датами у вас много, то места на странице на всё у вас не хватит. Поэтому заполните столько таких страниц, сколько нужно в вашей конкретной ситуации. Пронумеруйте последовательно все листы.

6-НДФЛ строка 100: какую ставить дату

В первой строке раздела 2 ставьте дату фактического получения доходов. Для сумм в виде оплаты труда – это последний день месяца, за который начислена зарплата. Для вознаграждений по ГПД – день выплаты причитающихся исполнителю (подрядчику) средств. Это самые частые случаи заполнения строки 100.

Далее еще два поля отведены под даты. Номер 110 — это число удержания налога. И 120 — дедлайн для расчетов с бюджетом по удержанному НДФЛ.

Строки 130 и 140 — для стоимостных показателей: непосредственно полученного от агента дохода и удержанного налога.

Все даты приводятся в соответствии с пунктом 6 статьи 226 и пунктом 9 статьи 226.1 НК РФ (письмо ФНС России от 20.01.2016 № БС-4-11/546).

Напомним, как правило, удерживается налог в день выплаты. А днем перечисления платежа в бюджет является следующий за этим событием рабочий день. Исключение — такие распространенные выплаты, как больничные и отпускные. Для них утвержден особый срок. Это последнее число месяца, в котором были сделаны такие выплаты. Даже если вы платите налог раньше срока или — по ошибке — позже, то указывать по строке 120 нужно все равно предусмотренный законом дедлайн.

При совпадении установленного срока с выходным/праздником нужно ставить в строке 120 ближайший будний день (п. 7 ст. 6.1 НК, письмо ФНС России от 16.05.2016 № БС-4-11/8568).

Рассмотрим отдельные ситуации по заполнению раздела 2.

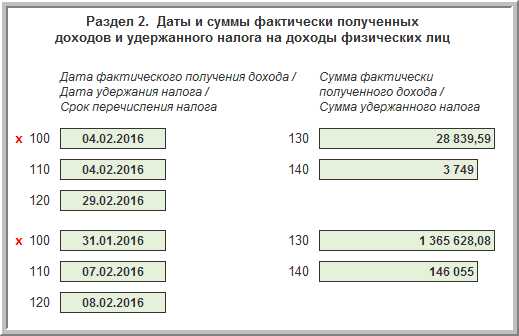

Как заполнить строки 100, 110, 120 6-НДФЛ по преждевременной зарплате

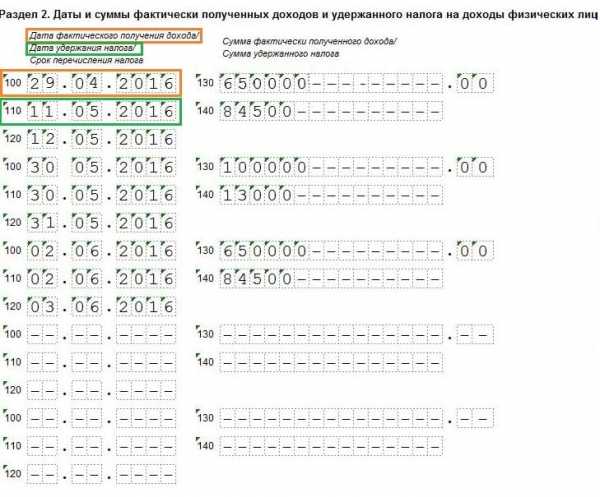

Бывает, что зарплату за месяц выплачивают до его окончания. Например, зарплату за март компания выдает по тем или иным причинам 28 марта. Тогда раздел 2 будет заполняться с особенностями.

Дело в том, что по закону дата фактического получения зарплаты – это последнее число месяца, за который ее начислили (п. 2 ст. 223 НК). Так, датой получения мартовской зарплаты в любом случае будет 31 марта. Раньше этого срока ни исчислить, ни удержать НДФЛ нельзя (письма ФНС России от 16.05.2016 № БС-3-11/2169 и от 25.07.2014 № БС-4-11/14507). Преждевременная зарплата признается авансом.

В такой ситуации в разделе 2 ставятся следующие данные:

- по строке 100 – последний день месяца, за который начислена зарплата;

- 110 – аналогично строке 100;

- 120 – ближайший рабочий день после даты, проставленной в вышеприведенных строках.

Чтобы проверить себя, обратите внимание вот на какой момент: дата из строки 110 не должна предшествовать дате из строки 100.

6-НДФЛ: заполнение строк 100, 110, 120, если аванс выплачивают концом месяца

Если аванс выплачивается в последний день месяца за этот месяц, то с него, несмотря на то, что это аванс, нужно в обязательном порядке удержать НДФЛ. Ведь для целей расчета налога этот день является датой получения дохода в виде оплаты труда. И налог с этой суммы должен быть удержан, хотя выплата за месяц и частичная (определение ВС РФ от 11.05.2016 № 309-КГ16-1804).

Изменения декабря 2018 года для бухгалтера по зарплате

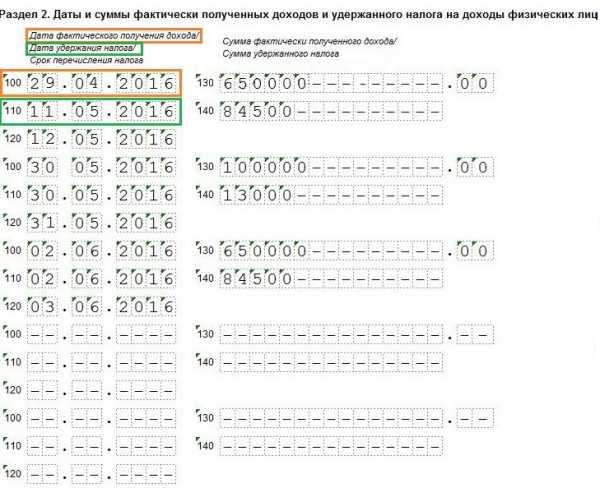

Порядок заполнения строки 100 формы 6-НДФЛ при увольнении после отпуска

Зачастую сотрудник увольняется сразу после отпуска. Обычно — в середине месяца. Так вот в таком случае каких-либо особенностей в заполнении раздела 2 не существует. Приведите следующие данные (письмо ФНС России от 11.05.2016 № БС-3-11/2094):

- по строке 100 – дата выплаты отпускных;

- 110 – дата удержания НДФЛ, которой также является дата выплаты отпускных;

- 120 – последнее число месяца, в котором выплачивали отпускные;

- 130 – сумма отпускных;

- 140 – сумма налога с выплаты.

Строка 100 6-НДФЛ при увольнении сотрудника: пример

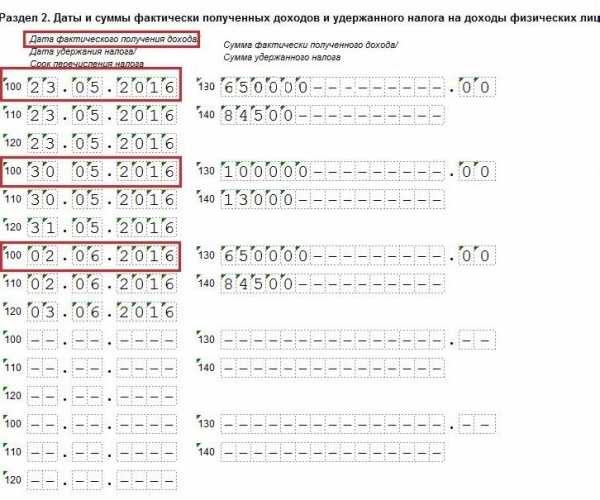

Заполнение строки 100 формы 6-НДФЛ по премиям

В случае с премиями порядок зависит от характера выплаты. Если это премия производственного характера, которая является частью оплаты труда, показатели потребуются следующие (письмо ФНС России от 14.09.2017 № БС-4-11/18391):

- по строке 100 – последний день месяца, за который начислена премия;

- 110 – день фактической выплаты премии;

- 120 – ближайший рабочий день после дня, указанного по выше приведенной строке 110;

- 130 – сумма премии;

- 140 – сумма налога.

Непроизводственные премии – другое дело. Это стимулирующие выплаты, а не вознаграждения за выполненную работу. Поэтому приравнивать их к оплате труда нельзя. И порядок в отношении раздела 2 формы 6-НДФЛ будут соответственно другой. Приводим необходимые показатели (письмо ФНС России от 01.08.2016 № БС-4-11/13984):

- по строке 100 – дата выплаты непроизводственной (разовой) премии;

- 110 – аналогично строке 100;

- 120 – ближайший рабочий день после дня, указанного по выше приведенной строке 110;

- 130 – сумма премии;

- 140 – сумма НДФЛ.

www.zarplata-online.ru

Заполнение строки 100 в 6-НДФЛ: Дата фактического получения дохода

Строка 100 в 6-НДФЛ «Дата фактического получения дохода» определяется согласно статье 223 НК РФ. С нашей точки зрения эта формулировка требует уточнения — это дата начисления дохода. То есть это дата, какой расчетчик начисляет доход. Далее разберемся с видами выплат и с заполнением строки 100.

Как заполнять строку 100 в 6-НДФЛ

В разделе 2 данной формы доходы должны быть записаны согласно датам начисления дохода. При этом в 6–НДФЛ раздел 2 заполняется только начислениями последних трех месяцев:

- 1 квартал – январь, февраль, март;

- полугодие–апрель, май, июнь;

- 9 месяцев – июль, август, сентябрь;

- год – октябрь, ноябрь, декабрь.

Важный момент: если доход был начислен в одном квартале, а выплачен в другом, то в раздел 2 операция попадет по дате выплаты дохода.

Разберемся с видами выплат и с заполнением строки 100.

Заработная плата и премия производственная (код 2002)

Начисляются в последний день месяца.Таким образом, строка 100 — последнее число любого месяца.

Доход в виде материальной выгоды от экономии на процентах

Этот доход согласно законодательству начисляется в последний день месяца всего срока, на который заемщику был выдан заем. Итак, это также последнее число соответствующего месяца.

Получите 267 видеоуроков по 1С бесплатно:

Допустим, сотруднику был выдан заем 09 января на срок 2 месяца. Два месяца истекают 08 марта, а доход будет начислен 31 марта.

Сверхнормативные суточные

Здесь нужно знать, каким был месяц утверждения авансового отчета. Суточные сверхнормативные начисляются последним днем месяца утверждения отчета.

Допустим, сотрудник был в командировке с 17 по 20 июля. Авансовый отчет представил 21 июля. Утвержден отчет был этой же датой. Дата получения дохода в виде суточных сверх лимита – 31 июля.

Компенсация за неиспользованный отпуск

Согласно законодательству начисляется в день увольнения.

Предположим, сотрудник был уволен 07 декабря. Этим же числом была начислена ему компенсация при увольнении.

Остальные виды доходов

Для остальных доходов не регламентирована дата начисления дохода. К ним относятся: договора ГПХ, дивиденды, материальная помощь, разовые премии (код 2003). В таких случаях дата фактического получения дохода — дата выплаты.

Допустим, сотруднику по договору ГПХ за выполненную работу выплачена зарплата 02 августа. В строке 100 указывается — 02 августа.

Доходы, полученные в натуральной форме

К таким выплатам можно отнести: оплату за сотрудника товаров, работ или услуг, призы, передачу товарно-материальных ценностей или подарки.

При таких выплатах датой фактического получения дохода является дата передачи физическому лицу дохода в натуральной форме.

Допустим, сотрудник в качестве подарка к отпуску получил новую форменную фуражку. Она была передана ему 14 августа. Этот день – день получения сотрудником дохода. Другой пример — сотрудница во время отпуска устроилась работать в школе верховой езды. Владелец за усердную работу оплатил ей 01 августа стоимость 10 уроков верховой езды. Этот день будет являться днем получения дохода.

Больничный лист, отпуск

Допустим, сотрудник был в отпуске с 28 ноября. Отпускные были начислены 22 ноября.

Заполнение строки 100 в 6-НДФЛ примет следующий вид:

buhspravka46.ru

Строка 110 6-НДФЛ — Дата удержания налога: правила заполнения и ошибки 2018

Несмотря на то, что практически всем бухгалтерам с заполнением 6-НДФЛ приходится встречаться раз в три месяца, не всем известно, какую именно информацию нужно заносить в те или иные строки. Конечно, в общих чертах, для чего предназначен документ и что в него нужно заносить, скажут все бухгалтеры, но вот с точностью цифр, информации и правильным их размещением и сейчас появляются проблемы. Одной из них является строка 110 6-НДФЛ — Дата удержания налога.

Она предназначена для отображения даты, когда было произведено удержание налога с начисленного ранее дохода. Этот вид подоходного налога обязан по закону удерживаться с дохода в день его передачи наемному работнику. Хотя следует заметить, что в законе также имеется информация о том, что указываемая в той строке дата учитывается видом дохода.

Для ИП и организаций, осуществляющих сдачу 2-НДФЛ, 6-НДФЛ является одним из обязательных документов, которые необходимо вовремя заполнять правильной информацией и своевременно предоставлять налоговикам. В этой форме отчетности должна присутствовать информация о доходах, начисление которых было осуществлено за отчитываемый период. Находится строка 110 в 6-НДФЛ во втором разделе.

Правила заполнения

Все организации, имеющие в штате разное количество работников, обязаны своевременно передавать отчет в налоговую. Но существуют ситуации, при которых подобные действия не должны осуществляться.

Это относится к компаниям, у которых показатель дохода находится на нулевом уровне, а именно:

- К тем предпринимателям, которыми не осуществлялась предпринимательская деятельность.

- Компаниям, в штате которых нет наемных работников.

- Организациям, компаниям, у которых в штате имеются наемные работники, но за определенный период им не было произведено никаких начислений.

Стоит внести небольшую ясность в саму процедуру заполнения формы. Дело в том, что НДФЛ относится к комбинированным документам, этот нюанс чаще всего сбивает с толку бухгалтеров. Суть состоит в том, что первый раздел формы должен заполняться с нарастающим итогом, который начинается с первого дня текущего года. Во втором разделе, содержащем, собственно, строку 110, осуществляется отображение сведений лишь за один квартал.

В строку должна заноситься дата вычисления налога. Эта процедура должна осуществляться практически в один день с перечислением дохода работнику на счет. После вычитания налога из дохода бухгалтер обязан в кратчайшие сроки осуществить перечисление вычтенной суммы в бюджет.

Если эти все этапы с доходом и передачей налоговой суммы в бюджет будут осуществлены в один день, то при заполнении НДФЛ в строках 100, 110 и 120 будут присутствовать одинаковые даты. Такое заполнение данных строк считается идеальным. Но в большинстве случаев вносимые даты отличаются друг от друга. Основной причиной их разницы является день, а также время выплаты.

Чаще компании осуществляют выплаты доходов во второй половине дня. Таким образом, получается, что бухгалтер физически не успевает выполнить перечисление налоговых средств в бюджет.

Отличное полное видео о заполнении 6-НДФЛ:

Что надо учесть

Перед подачей документации следует взять во внимание некоторые моменты, связанные с отображением в них информации:

- Иногда в компании может возникнуть такая ситуация, когда начисление зарплаты произошло в последний день текущего месяца. Таким образом, получается, что ее выплата может быть осуществлена лишь в первый рабочий день нового месяца. А он может наступить, к примеру, 2 или 3 числа из-за выходных либо праздничных дней. В этой ситуации в 100 строку заносится дата, когда именно произошло начисление средств, а дата фактической выдачи дохода и вычета из него налоговых средств – в 110 строку.

- При заполнении строки 110 и других, обозначающих даты вычета и перечисление налога, необходимо брать во внимание числовое возрастание дат. В лучшем варианте они должны увеличиваться в соответствии с нумерацией. Нормой считаются и одинаковые даты. Но при наличии дат, идущих по убыванию, следует внимательно пересмотреть документацию, отражающую доходы и последующие операции вычитания из них налога, потому что явно допущена ошибка.

- Если в одну дату произошло получение нескольких разновидностей доходов, но последующее из них вычисление и перечисление налога производилось в разные даты, отражение этих налоговых сумм должно происходить в отдельных строках.

- Когда с помощью банка удалось произвести перечисление налоговых средств в бюджет в выходной день, занесенная в документацию дата должна отображать рабочий день. Дело в том, что в выходные отправленные налоговые средства не могут поступить в бюджет.

Проверка на ошибки и штрафы

Любая ошибка в отчете, выявленная налоговиками, в лучшем случае грозит компании заполнением объяснительных документов. Но особое внимание уделяется как раз строкам, которые отражают даты начисления доходов и передачи высчитанных из них налоговых сумм. Самая меньшая из дат должна находиться в 110 строке. Если при заполнении этих строк не были допущены ошибки, то большая по возрастанию дата будет в 120 строке. При обнаружении налоговиками нарушений в этих строках, компании придется расстаться с 500 рублями, которые необходимо будет уплачивать каждый раз за предоставленный в очередной раз с ошибками документ.

Имеющаяся во втором разделе 110 строка относится к регулярно заполняемым строкам. В ней, независимо от уровня дохода и деятельности компании, всегда должна отражаться дата начисления дохода. Остаться пустой она может лишь в случае нулевой прибыли.

saldovka.com