Бесплатный практический онлайн-семинар «Форма 6-НДФЛ. Особенности заполнения в программе 1С:Зарплата и управление персоналом, редакция 3.1»

- Главная

- О компании

- Новости

- Бесплатный практический онлайн-семинар «Форма 6-НДФЛ. Особенности заполнения в программе 1С:Зарплата и управление персоналом, редакция 3.1»

Что будет и для кого?

Вебинар предназначен для бухгалтеров и специалистов по зарплате.

Дата: 26 сентября 2018г.

Время: 11:00

ПРОГРАММА СЕМИНАРА

- Рассмотрим порядок заполнения формы 6-НДФЛ с отсылкой на основные нормативные документы. Особое внимание уделим созданию отчета по обособленным подразделениям выделенным и не выделенным на отдельный баланс.

- Разберём конкретный пример, который проиллюстрирует формирование формы 6-НДФЛ в разрезе ставок налога.

- Выясним, по каким причинам сумма начисленного дохода в отчете «Анализ зарплаты» может не совпадать с доходом, попадающем в строку 020 Раздела 1 формы, и является ли это ошибкой.

- Подробно поговорим о датах фактического получения дохода для различных видов начислений. На конкретных примерах разберём, как она влияет на порядок отражения начисленного дохода в форме 6-НДФЛ. Каждому участнику вебинара в подарок – таблица-памятка.

- Отдельно рассмотрим порядок заполнения строки 080 – Сумма налога, не удержанная налоговым агентом. Разберемся, как на её заполнение влияет реквизит Дата подписи.

- Рассмотрим «загадочный» реквизит Категория дохода, который относительно недавно появился в программе. Объясним, зачем он нужен и на что влияет.

- Выясним, особенности определения даты фактического получения дохода для различного вида премий. На конкретных примерах покажем, какие настройки в программе необходимо выполнить, чтобы получить возможность учитывать премии и на дату выплаты, и на конец месяца.

ЗАРЕГИСТРИРОВАТЬСЯ НА СЕМИНАР

Участие в мероприятии бесплатное, регистрируйтесь через форму ниже. В день вебинара Вам на почту придет ссылка на мероприятие.

www.legasoft.ru

Форма 6-НДФЛ в 1С 8.3 ЗУП: образец и порядок заполнения

Курсы 1С 8.3 и 8.2 » Статьи про 1С 8.3 » Обучение 1С ЗУП 8.3 (3.1) » Новая форма 6-НДФЛ – нюансы заполнения в 1С 8.3 ЗУП

Приказ ФНС от 14.10.2015 г. № ММВ-7-11/450@, утверждающий форму расчета 6-НДФЛ, порядок ее заполнения и представления, а также формат представления в электронной форме, прошел регистрацию в Минюсте и вступил в силу с 16.11.2015.

Кстати! Специально для вас мы проводим новый семинар по учету 6-НДФЛ в 2016 году. Регистрируйтесь!

Теперь работодатели будут представлять форму 6-НДФЛ ежеквартально, начиная с 2016 года. Самым «страшным» разделом новой формы является раздел 2:

В этом разделе нужно будет указывать каждую дату фактического получения дохода, сумму дохода и сумму удержанного именно с этого дохода НДФЛ, а также дату фактического удержания налога и срок перечисления этого удержанного налога. При этом если разные виды доходов имеют одну и ту же дату фактического получения, но разные сроки уплаты НДФЛ, то их нужно показывать отдельно. И тот факт, что форма заполняется сводно по организации, то есть без детализации до физических лиц, утешает мало.

Для возможности заполнения этой формы с 2016 года придется учитывать дополнительную аналитику: при каждом удержании налога фиксировать перечень конкретных доходов с датами их получения, с которых этот налог был удержан, и сроки перечисления удержанного налога.

Кстати, сроки перечисления НДФЛ со следующего года тоже меняются: для доходов в виде пособий по временной нетрудоспособности и отпускных выплат срок перечисления НДФЛ устанавливается не позднее последнего числа месяца, в котором производились такие выплаты, для прочих доходов – день, следующий за днем выплаты дохода

Заполнение 6 НДФЛ в 1С ЗУП 8.3 (2.5 и 3.0)

Изменения 6-НДФЛ весьма серьезные, которые потребуют значительного обновления 1С ЗУП . Пользователям ЗУП 2.5 придется сложнее при сдаче 6-НДФЛ, нежели пользователям ЗУП 3.0.

Рассмотрим где находится 6-НДФЛ в 1С 8.3 и 8.2 и как его сформировать.

Как заполнить 6-НДФЛ в 1С ЗУП 2.5 (8.2)

Во-первых,

Остается только надеяться, что разработчики 1С 8.3 придумают какое-то улучшение в этой части, но нужно понимать, что ограничения для реализации в ЗУП 2.5 накладывает уже устаревшая архитектура конфигурации, которая разрабатывалась почти 10 лет назад.

Особенности новой формы в 1С ЗУП 3.0 (8.3)

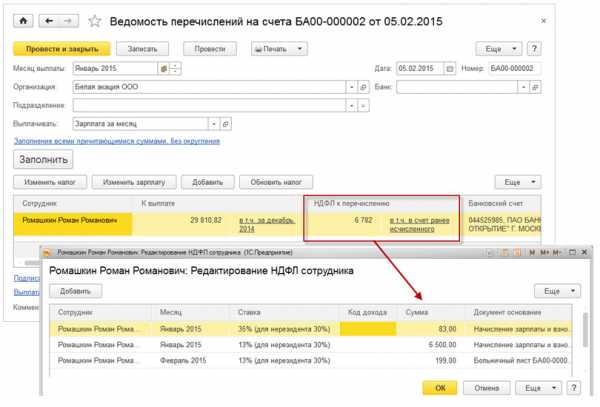

Пользователям 1С ЗУП 3.0 будет проще, так как удержанный НДФЛ в ЗУП 3.0 фиксируется непосредственно в ведомостях на выплату зарплаты. Более того, в ЗУП 3.0 уже сейчас фиксируется, по каким документам-начислениям был удержан НДФЛ:

При разработке 1С ЗУП 3.0 уже был заложен механизм максимально детального и точного учета НДФЛ в соответствии с Налоговым кодексом, поэтому необходимые доработки в связи с изменениями учета по НДФЛ в 2016 году гораздо более логично вписываются в архитектуру 1C ЗУП 3.0, нежели ЗУП 2.5.

Во-вторых, потребуется навести порядок в учете перечисленного в бюджет НДФЛ. И тут опять пользователи ЗУП 2.5 сталкиваются с очередной проблемой, так как учет перечисленного НДФЛ в ЗУП 2.5 по сути - это «ручной ввод», очень мало пользователей смогли «заставить» документ «Перечисление НДФЛ в бюджет РФ» заполняться автоматически. Большинство же просто вручную указывают сумму перечисленного налога за год уже в отчетных формах 2-НДФЛ по сотрудникам. Но со следующего года такой учет будет чреват последствиями!

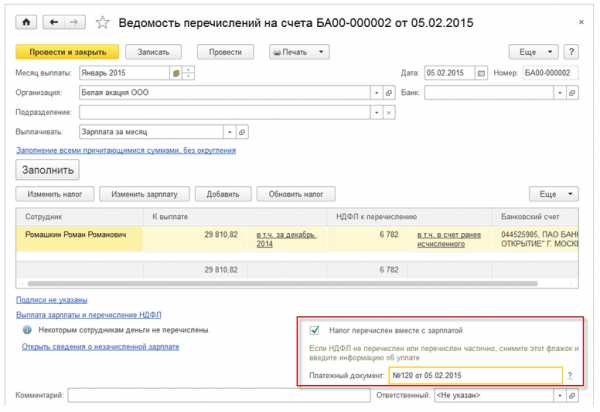

В ЗУП 3.0 «проблема» учета перечисленного НДФЛ решена очень изящно: сумма перечисленного НДФЛ регистрируется автоматически при проведении ведомости на выплату зарплаты, в которой по умолчанию установлен флажок «Налог перечислен вместе с зарплатой», пользователю остается только указать реквизиты платежного документа на перечисление налога:

В связи с изменениями учета НДФЛ с 2016 года мы рекомендуем всем пользователям ЗУП 2.5 рассмотреть возможность перехода на ЗУП 3.0.

Дорогой Коллега – 22, 29 марта и 12 Апреля, мы проведём серию онлайн-семинаров: 6-НДФЛ — Революция в учете по НДФЛ в программах «1С»

Оформление заявки на участие от имени Юр. или Физ. лица здесь: Оформить заявку >>

Смотрите наше видео про 6-НДФЛ в 1С от Елены Гряниной:

Поставьте вашу оценку этой статье: Загрузка…

Дата публикации: Ноя 18, 2015

profbuh8.ru

Как заполнить новую форму 6-НДФЛ в 1С?

Инструкция по заполнению нового расчета 6-НДФЛ для налоговых агентов

В 2016 году ФНС ввела новую форму отчета для налоговых агентов – 6-НДФЛ. Форма расчета и порядок заполнения электронной формы был утвержден, но у бухгалтеров осталось немало вопросов. Прочитайте статью и сдавайте 4 мая 6-НДФЛ без ошибок.

Что содержит расчет 6-НДФЛ?

Форма 6-НДФЛ должна содержать обобщенную информацию по всем физлицам, которые получили доход от налогового агента (организации, ИП). В расчете указываются суммы:

- Выплаченных налогов;

- Предоставленных налоговых вычетов;

- Исчисленный НДФЛ;

- Удержанный НДФЛ.

Расчет производится за всех сотрудников сразу, а не отдельно как в НДФЛ.

Как выглядит 6-НДФЛ?

Все разделы формы обязательны для заполнения:

- Титульный лист;

- Раздел 1 «Обобщенные показатели»;

- Раздел 2 «Даты и суммы фактически полученных доходов и удержанного НДФЛ».

Приступим к заполнению формы 6-НДФЛ в электронном виде.

1. Титульный лист

Рис. 1

Реквизиты налогового агента (ИНН и КПП) указываются в самой верхней части. В строке «Налоговый агент» указывается краткое наименование в соответствии с учредительными документами. Если такого нет, укажите полное наименование.

Предприниматели вписывают фамилию, имя и отчество (если имеется) полностью.

В строке «Номер корректировки» первичного расчета указано «0». В случае необходимости, указывается последующий номер корректировки: «001», «002» и т.д.

Строка «Период представления» — это новое понятие для отчетности, поскольку налоговый кодекс не предусматривает отчетных периодов по НДФЛ, поэтому каждому были присвоены специальные коды:

I квартал 2016 – «21»

Если организация ликвидировалась или реорганизовалась нужно подать за период от начала года до дня ее завершения. В поле кода указывайте «51»

В строке «Налоговый период» пропишите год, за который сдается отчет.

Строка «Представляется в налоговый орган» заполняется в зависимости от кода налоговой инспекции, куда сдается отчет. Например, 7721, где 77 – код региона, 21 – код налогового органа.

В строке «По месту нахождения учета» указывается код места представления расчета налоговым агентом. Если расчет сдается по месту учета российской организации, укажите «212».

Строка «Код по ОКТМО» имеет свои особенности: организации указывают тот код, на территории которого находится сама организация или ее обособленное подразделение. Однако если зарплату работникам выплачивает и головной офис, и подразделение, заполняется два расчета с разными кодами ОКТМО.

ИП указывают код по месту жительства.

2. Раздел 1 «Обобщенные показатели»

Рис. 2

Первый раздел расчета 6-НДФЛ разделен на 2 блока, в которых указываются сами суммы:

- Начисленного дохода всем физическим лицам;

- Налоговых вычетов;

- Исчисленного и удержанного НДФЛ.

В блоке 1 распределите по строкам обобщенные показатели по каждой применяемой налоговой ставке (например, 13%, 15%, 30%, 35%):

010 – ставка по НДФЛ.

020 – весь доход работников нарастающим итогом с начала года.

025 – доходы в виде дивидендов, полученные всеми сотрудниками.

030 – общая сумма вычетов по всем работникам нарастающим итогом с начала года.

040 – сумма исчисленного налога нарастающим итогом с начала года («020» — «030» х «010»).

045 – сумма исчисленного налога по дивидендам.

050 – сумма фиксированных авансовых платежей, которые зачтены в счет НДФЛ с доходов иностранцев, работающих по патентам.

Блок 2 отображает итоговые показатели удержанного, не удержанного и возвращенного налогов по всем применяемым ставкам НДФЛ.

Внимание блоков №1 может быть несколько (в зависимости от количества применяемых налоговых ставок), но блок 2 всегда один.

060 – общее число физических лиц, получивших в налоговом периоде доход, облагаемый НДФЛ.

070 – сумма удержанного налога.

080 – сумма не удержанного налога.

090 – сумма возвращенного налога.

4. Раздел 2 «Даты и суммы фактически полученных доходов и удержанного НДФЛ»

Рис. 3

Второй раздел расчета 6-НДФЛ вызывает больше всего вопросов у бухгалтеров. Отобразите в разделе следующие данные:

- Даты фактического получения дохода и удержания НДФЛ;

- Предельные сроки перечисления налога;

- Суммы полученного всеми сотрудниками дохода;

- Суммы удержанного налога.

100 — дата фактического получения дохода (на основании статьи 223 НК РФ).

130 — сумма фактически полученных сотрудниками доходов на каждую дату, указанную в строке 100.

110 – дата удержания налога.

140 – сумма удержанного налога.

Если вы собрались сдавать отчет «на бумаге» приготовьтесь попотеть, вам будет сложно обобщить данные по всем сотрудникам и при этом отдельно отразить информацию по налоговым ставкам и различным датам в новом расчете 6-НДФЛ.

Когда вы формируете отчеты через электронные сервисы сдачи отчетности, данные подтягиваются автоматически, проверяются и отправляются в контролирующий орган. В случае, если возникнут ошибки, вам придет уведомление на почту или телефон.

Сдавайте 6-НДФЛ через интернет!

asp-edo.ru