Применение ККТ ФЗ-54 в сфере услуг, исключения из Федерального закона.

Изменения в законе №54-ФЗ затронули не только область торговли, но и сферу предоставления услуг. До внесения поправок, предпринимателям и организациям, занимающимся предоставлением услуг населению, выдавали бланки строгой отчетности (БСО), которые можно было заполнять собственноручно или с помощью печати. Сейчас же БСО стали в один ряд с чеками, а применение в сфере услуг ККТ 54-ФЗ стало обязательным условием.

Под требование использовать ККТ попали даже те, кто раньше не был обязан его применять.

- Водители такси.

- Туристические операторы.

- Развивающие центры для детей и другие.

Для данных видов услуг закон вступит в силу с 01.07.2018 года. До обозначенного срока, применение ККТ в этих видах услуг не обязательно, однако остается заполнение БСО.

Исключения из закона об использовании ККТ в обязательном порядке

Несмотря на то, что закон предполагает обязательное использование контрольно-кассовой техники всеми предпринимателями и организациями, существуют исключения из 54-ФЗ, есть те, кто освобожден от обязательного применения ККТ при расчетах с клиентами.

- Столовые в учебных заведениях.

- Пункты приема стеклянных емкостей.

- Мастерские по ремонту обуви и ее окраске.

- Мастерские по изготовлению и ремонту ключей, а также металлической галантереи.

- Услуги нянь и сиделок.

- Услуги по вспашке огородов и распиловке дров.

- Услуги носильщика в аэропортах и вокзалах.

- Продажа изделий народного и художественного промысла, сделанных собственноручно.

- Сдача в аренду собственного жилья.

Также согласно закону ФЗ-54, можно работать без ККМ банкоматам банков и кредитных организаций. Еще список исключений пополнили устройства, выполняющие функцию передачи распоряжений о переводе денежных средств с помощью электронных платежных систем.

Право не применять контрольно-кассовую технику сохранили некоторые предприниматели, которые не были обязаны использовать ее ранее:

- Корреспонденция, чей оборот составляет не менее 50%.

- Продавцы ценных бумаг.

- Общепит в учебных заведениях.

- Ярмарки и стихийные рынки без привязки к помещению, где продают сезонную продукцию.

- Проездные документы, позволяющие проезд в общественном транспорте.

- Торговля продукцией из цистерн.

- Отдаленные пункты в труднодоступных местностях. Однако при требовании клиента предприниматели обязаны будут выдать ему бланк строгой отчетности, как документ, являющийся подтверждением передачи денежных средств в оплату товара или услуги.

- Пункты продажи медикаментов, осуществляющие свою деятельность в фельдшерских отделениях деревень и населенных пунктах, где нет аптек.

Со вступлением в силу закона о внедрении онлайн касс, изменится и вид БСО. Как дополнение, в него войдет информация об адресе точки продаж, предоставлении услуг или названия продающей интернет-площадки, виде системы уплаты налогов предприятия, величине ставки НДС, регистрационном номере ФН.

Читайте также

В июле 2017 года в правовую силу вступил Федеральный закон №54, целью которого был переход на новую контрольно-кассовую технику для полной отчетности перед налоговой.

Читать далее

В этом году из-за ФЗ-54 наступает пора перемен, которые затрагивают весь денежный бизнес, в том числе и онлайн-маркеты. Они наряду с остальными магазинами обязаны использовать контрольно-кассовые машины нового образца.

Читать далее54-ФЗ несет множество изменений. Например, теперь все предприниматели, имеющие дело с бизнесом, в основе которого лежат денежные операции, вынуждены использовать контрольно-кассовую технику нового образца.

Читать далееВ этом году происходит масса перемен в правилах работы абсолютно всех предпринимателей вследствие редакции ФЗ-54, который вынуждает всех использовать онлайн-кассы нового поколения, что способны передавать информацию в Федеральную налоговую службу в реальном времени.

Читать далееДеятельность курьеров необходима для нормального функционирования интернет-магазинов. Новая реформа непосредственно затронула их деятельность, обязывая использовать онлайн-кассы. Такие действия нужны для упрощения системы налогообложения и защиты покупателей от рисков мошенничества.

Читать далее

www.walletone.com

услуги населению, которые не перечислены в ОКУН

Новая редакция закона №54-ФЗ предусматривает поэтапный переход на онлайн-кассы. Но не все предприятия, оказывающие услуги, понимают: имеют ли они право на этот постепенный переход?

Узнайте, нужно ли Вам переходить на онлайн кассу.

Оставьте номер телефона, мы перезвоним Вам и проконсультируем!

Распространяется ли поэтапный переход на онлайн-кассы на тех, кто оказывает услуги населению

Закон №290-ФЗ, который внес изменения в закон №54-ФЗ от 22.05.2003, предоставляет льготу организациям и предпринимателям (далее по тексту – компании) на основании п. 8 и п. 9 своей статьи 7, — он разрешает им до 01 июля 2018 года не использовать кассовую технику при расчетах. Но при этом есть определенные условия, ограничивающие возможность не применения ККТ, которые должны быть соблюдены одновременно:

- право не применения контрольно-кассовой техники для компании должно быть предусмотрено старой редакцией закона №54-ФЗ;

- компании, оказывающие услуги, могут не применять кассовую технику при расчетах с клиентами, только если выдают бланки строгой отчетности;

- выдача бланков строгой отчетности (дальше в тексте — БСО) должна осуществляться в порядке, который действовал до вступления в силу новой редакции закона №54-ФЗ, т.е. до 15.07.2016 г.

В старой редакции закона №54-ФЗ порядок работы с БСО был следующим:

- п. 2 статьи 2 данной редакции закона предоставлял право организациям (юридическим лицам) и предпринимателям только при оказании услуг вместо кассового чека выдавать БСО. При этом сами БСО приравнивались к кассовым чекам, т.е. были обязательны к выдаче клиенту, даже если он не просил документов. А в случае не выдачи БСО — это приравнивалось к неприменению кассовой техники и наказывалось в том же порядке, что и не пробитие кассового чека;

- требование по поводу выдачи БСО при расчетах распространялось на наличные платежи и на расчеты, которые производились платежными картами в форме эквайринга, т.е. при непосредственном участии продавца и клиента. Либо при комбинированных расчетах, т.е. с использованием и наличных средств, и платежных карт;

- выдавать БСО могли все компании, которые оказывали населению услуги, независимо от применяемой ими системы налогообложения;

- оформлять с помощью БСО можно было только те расчеты, какие производились между компанией-продавцом и ее клиентами, в качестве которых выступало население. Т.е. простые физические лица. Однако п. 4 Пленума ВАС РФ № 16 от 31.07.2003 г. указал, что население – это граждане, которые, в том числе, могут иметь статус индивидуального предпринимателя. Поэтому компании могут оформлять БСО при оплате услуг, оказанных, как предпринимателям, так и простым гражданам. Причем, не имеет значения, для предпринимательской деятельности или для себя лично заказывает услугу предприниматель. В любом случае при расчетах с ним должен был оформляться БСО;

- сами БСО, а также порядок их хранения, оформления и выдачи были утверждены Правительством РФ в Постановлении от 06.05.2008 г. № 359. В частности, этот документ закреплял перечень обязательных реквизитов БСО (п.3, 4, п.5.1, 5 и 6), а также возможность их выпуска либо типографским способом, либо с помощью автоматизированной системы (п. 4 Постановления). Кстати, и к данной системе предъявлялись свои требования, перечисленные в п. 11 Постановления.

Соблюдение всех вышеуказанных условий позволяет предпринимателям и организациям не применять ККТ вообще и не осуществлять обязательный переход на онлайн-кассы до 01 июля 2018 года.

Однако до сих пор остается спорным один вопрос: в старой редакции закона №54-ФЗ нет четкого указания на то, что оказываемые компаниями услуги должны быть поименованы в ОКУН. Т.е. в Общероссийском классификаторе услуг населению (утвержден Госстандартом РФ в Постановлении №163 от 28.06.1993г.).

А потому не понятно, можно ли выписывать БСО при расчетах с населением за те услуги, которых в ОКУН нет? Этот вопрос влечет за собой еще один: придется ли компаниям в этом случае с 2017 года ставить онлайн-кассы или они могут подождать до 01 июля 2018 года?

Научим кассиров работать с ККТ и оформлять чеки и БСО.

Оставьте номер телефона, мы перезвоним Вам и ответим на вопросы!

Позиция №1: переход на онлайн-кассы должен быть обязательно произведен в 2017 году

Данная позиция существует для тех компаний, которые не собираются вступать в спор с налоговыми органами.

Дело в том, что, несмотря на отсутствие в старой редакции закона №54-ФЗ четкого указания на принадлежность услуг к ОКУН, по этому поводу и не в пользу компаний часто высказывались налоговые органы и сам Минфин РФ.

Они всегда делали уточнение, что применять БСО можно только, если оказываемая услуга есть в ОКУН. Подобное мнение прописано в их письмах, в частности:

- №03-11-11/43794 от 21.10.2013г., Минфин РФ;

- №17-26/100951 от 19.10.2011г., УНФС РФ по г.Москве;

- №03-01-15/1-29 от 27.01.2009г., Минфин РФ;

- №АС-4-2/14961@ от 10.09.2012г., Минфин РФ, ФНС РФ.

Во всех этих документах ведомства указывали, что для целей не применения ККТ принадлежность деятельности к услугам, которые оказываются населению предпринимателями и организациями, определяется только с помощью ОКУН.

Т.е. если компания оказывает услуги, которые не указаны в данном классификаторе, то на основании п.1 и п.2 статьи 2 закона №54-ФЗ (в старой редакции) у нее возникает обязанность использования при расчетах с населением контрольно-кассовой техники вместо БСО.

Это означает, что если компания придерживается подобной позиции, то ей придется осуществить в 2017 году в общеустановленном порядке обязательный переход на онлайн-кассы.

Но есть и иная позиция, которая позволяет компаниям не применять ККТ и не переходить на онлайн-кассы до 01 июля 2018 года.

Позиция №2: переход на онлайн-кассы с 2017 года – это право, а не обязанность

Эта позиция основана на том, что в старой редакции закона №54-ФЗ все-таки нет прямого указания на обязательное определение услуг с помощью ОКУН для целей применения БСО вместо контрольно-кассовой техники. В том числе, нет подобного разъяснения и в Постановлении Правительства РФ №359, которым уточняется порядок использования бланков строгой отчетности.

Более того, в ряде своих писем и Минфин РФ, и ФНС РФ, высказывались в пользу того, что отнесение деятельности как таковой к услугам, оказываемым населению, действительно осуществляется на основании классификатора ОКУН.

Однако представленные в данном классификаторе перечни услуг не являются закрытыми, исчерпывающими. Дело в том, что во многих их классификациях содержится наименование «прочие услуги».

Например, «прочие услуги, связанные с финансовым посредничеством» (код 801300), «прочие услуги по страхованию» (код 802205), и т.д. Это говорит о возможности более широкой трактовки ОКУН. А значит, позволяет не применять ККТ, используя вместо кассового аппарата бланки строгой отчетности.

Однако при наличии противоположного мнения, высказанного по поводу применения БСО теми же ведомствами, вопрос об определении услуг с помощью ОКУН остается спорным.

Но в качестве защиты точки зрения о возможности применения БСО в случае, когда услуги не поименованы в ОКУН, можно воспользоваться следующими письмами:

- №03-01-15/39118 от 20.09.2013г., Минфин РФ;

- №03-01-15/8-213 от 10.2012г., Минфин РФ;

- №03-01-15/3-74 от 04.04.2012г., Минфин РФ;

- №ЕД-4-2/4329@ от 07.03.2014г., ФНС РФ.

В этих письмах утверждается, что главное условие для применения БСО – это:

- характеристика деятельности, как услуги;

- и оказание услуги именно населению, даже если эта услуга не указана в классификаторе ОКУН.

И, если придерживаться данной позиции, то компания может использовать свое право на поэтапный переход на онлайн-кассы. Т.е. за ней остается льгота, разрешающая ей до 01 июля 2018 года не пользоваться контрольно-кассовой техникой вообще и не переходить на онлайн-кассу.

Причем, исходя из анализа статьи 7 закона №290-ФЗ, который внес изменения в закон №54-ФЗ, организации и предприниматели, даже если придерживались иного мнения, т.е. применяли ККТ вместо БСО, могут воспользоваться уже сейчас льготой для поэтапного перехода на онлайн-кассы.

У Вас остались вопросы?

Оставьте номер телефона, мы перезвоним Вам и ответим на вопросы!

Видео — кому можно было работать без кассовой техники по старой редакции 54-ФЗ:

online-kassa.pro

нужна ли онлайн-касса при оказании услуг населению

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее — «Инсейлс»), с одной стороны, и

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

Пользователь имеет право отказаться от получения вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс — [email protected].

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

Р/с 40702810600001004854

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222

Электронная почта: [email protected]

Контактный телефон: +7(495)133-20-43

www.ekam.ru

Онлайн кассы для услуг населению: обзор 7-ми моделей онлайн-ККМ

Большинство предприятий и предпринимателей, выполняющих работы и оказывающих услуги населению, перейдут на онлайн кассы с 1 июля 2018 года. Тем организациям, которые и ранее были вынуждены работать с кассовым оборудованием, придется перейти на новую схему учета уже 1 июля 2017 года. При выборе ККМ для сферы услуг необходимо обращать внимание на возможность правильного формирования БСО и срок действия ключа ФН.

Сроки перехода на онлайн кассы сферы услуг

После внесения поправок (п. 8 ст. 7 ФЗ 290) в основной Федеральный закон 84, регулирующий применение контрольно-кассового оборудования, предприниматели и организации, выполняющие работы и оказывающие услуги населению, получили законную отсрочку.

Окончательный срок перехода на онлайн кассы для сферы услуг – 01.08.2018 года.

Такая льгота распространяется на организации сферы услуг, которые:

- имели право не применять кассовое оборудование до вступления в силу правок ФЗ-290;

- обязаны выдавать бланки строгой отчетности клиентам, соответствующие требованиям ФЗ-84 в старой редакции (до 15.07.2016 г.).

Так как выдавать БСО при расчетах наличными или пластиковыми картами при оказании услуг имели предприятия, независимо от системы налогообложения, регистрировать до 01.08.2018 года новую ККТ придется:

Важно! После перехода на онлайн кассы услуги населению предприниматели будут оказывать, оформляя БСО в виде бумажного или электронного чека, который нужно будет выдавать клиентам и передавать в адрес налоговой инспекции.

Остается открытым вопрос, какой же порядок перехода на новую кассовую дисциплину компаний, которые оказывают услуги, но не соответствуют условиям, указанным в законе.

Если бизнес оказывает услуги и занимается одновременной торговлей сопутствующих товаров или видом деятельности, требующим оплаты через кассовое оборудование до того, как вступили в силу новые поправки, то сроки перехода будут следующими:

- Согласно ст.2 ФЗ-84 предприниматели на ПСН и вмененщики могут осуществлять наличные расчеты с клиентами без применения онлайн касс до 01.07.2018 г.;

- Организации и предприниматели на УСН, ОСНО обязаны переходить на новые кассы до 01.07.2017 г.

Важно! В законе прописан строгий порядок перехода на новые ККМ организаций, реализующих алкоголь на разлив в рамках оказания услуг общественного питания. Для них предусмотрен обязательный срок – 31.03.2017 г.

Таблица 1. Сроки перехода организаций, оказывающих услуги населению, на ККМ

| Срок перехода | Тип налогообложения, вид деятельности |

| 31.03.2017 г. | Реализующие пиво, другой алкоголь |

| 01.07.2017 г. | УСН, применяющие кассы раннее, торгующие сопутствующими товарами |

| 01.07.2018 г. | на УСН без касс |

| на ПСН | |

| на ЕНВД |

Кто освобожден от применения онлайн касс в сфере услуг

Устанавливаться специализированные автоматические системы для формирования бланков строгой отчетности должны во всех точках, салонах, магазинах, где предоставляются услуги или проводятся работы без исключения.

Законно осуществлять свою деятельность без применения кассовой техники нового образца имеют право предприниматели, которые:

- Осуществляют услуги общественного питания в учебных заведениях во время учебного года;

- Занимаются ремонтом и окраской обуви;

- Изготавливают и ремонтируют галантерею, ключи;

- Присматривают и ухаживают за престарелыми, больными, инвалидами и детьми;

- Занимаются вспашкой огородов и распиловкой дров;

- Сдают в аренду жилые помещения;

- Занимаются услугами носильщиков на вокзалах, портах.

Предприятия, оказывающие услуги населению в труднодоступных местах освобождены от применения онлайн касс косвенно. Так как они при расчетах обязаны выдавать клиентам по требованию должным образом оформленные БСО.

Как выбрать онлайн кассу для сферы услуг

При выборе онлайн кассы для сферы услуг многих предпринимателей останавливает требование закона по поводу применения автоматизированных систем для формирования БСО нового образца (ст. 1.1 ФЗ-84).

Фото 2. Кассовая техника нового образца

Но как показала практика, использовать можно любые ККМ, адаптированные под требования ФЗ-84. То есть для оказания услуг населению подойдут кассы, которые:

- Способны формировать БСО, приравненный к чеку, для печати на бумажном носителе и передачи в электронном виде;

- Оснащены фискальным накопителем;

- Имеют возможность передавать данные через интернет в адрес фискального оператора и ИФНС.

Важная деталь! Отличительная особенность онлайн касс для сферы услуг – это наличие фискального накопителя со сроком действия 36 месяцев (п. 6 ст. 4.1 ФЗ-84).

Приобретая технику, предприниматель, оказывающий услуги, должен обращать внимание на наличие ФН 2-го типа, в котором ключ рассчитан на 3 года. Если не учесть эту деталь, придется дополнительно тратиться на приобретение подходящего ФН и адаптацию его под конкретную модель ККТ. В итоге касса становится в разы дороже, чем затраты на приобретение техники с ключом на 36 месяцев.

Многие производители кассового оборудования учли такие требования и предлагают кассы, предназначенные для работы в сфере оказания услуг населению.

Таблица 2. Обзор онлайн касс для парикмахерской

Вывод:

- Малому и среднему бизнесу, оказывающему услуги населению, идеально подойдут автономные компактные онлайн-кассы, которые работают от аккумуляторов, отличаются простотой управления, невысокой стоимостью.

- Крупным организациям, специализированным салонам лучше рассмотреть варианты фискальных регистраторов.

- Бизнесу, задействованному в сфере общественного питания, идеально подойдут многофункциональные POS-системы.

onlainkassy.ru

услуги населению, интернет-торговля, банковские переводы, спецрежимы — Бухгалтерия Онлайн

Вводная информация

В самом Федеральном законе от 22.05.03 № 54-ФЗ, который регулирует порядок применения ККТ, никаких отсрочек или рассрочек для перехода на онлайн-кассы не предусмотрено. Такая возможность закреплена в отдельном законе — от 03.07.16 № 290-ФЗ, статья 7 которого содержит своеобразные переходные положения. Именно эта норма и предоставляет обсуждаемую отсрочку.

Услуги населению

К первой группе субъектов, которым законодатель предоставил отсрочку от перехода на онлайн-ККТ до 01.07.2018, являются организации и ИП, оказывающие услуги населению. Они могут не применять онлайн-кассу при условии выдачи бланков строгой отчетности. Причем, речь идет не об электронных БСО, предусмотренных Законом № 54-ФЗ, а о старых, бумажных. Выдавать их, согласно п. 8 ст. 7 Закона № 290-ФЗ, надо в порядке, который был предусмотрен Законом № 54-ФЗ в редакции до вступления в силу Закона № 290-ФЗ.

На что же следует обратить внимание при применении этой отсрочки?

Во-первых, на то, какие именно услуги признаются услугами населению для целей освобождения от онлайн-кассы до июля 2018 года. Ответ на этот вопрос находим в письме Минфина России от 27.01.09 № 03-01-15/1-29, где сказано: принадлежность к услугам, предоставляемым населению предприятиями и организациями, определяет Общероссийский классификатор услуг населению (ОКУН). Однако с января 2017 года этот классификатор утратил силу. Его заменил Общероссийский классификатор продукции по видам экономической деятельности (утв. приказом Росстандарта от 31.01.14 № 14-ст). Поэтому желающим использовать рассрочку придется воспользоваться переходными ключами, размещенными на сайте Минэкономразвития России.

С помощью этих ключей можно «перевести» коды ОКПД2 в коды ОКУН и удостовериться, что услуги все еще относятся к категории оказываемых населению. Также см. «Определены коды для видов деятельности, которые с 1 января 2017 года будут относиться к бытовым услугам».

Обратите внимание: право на эту отсрочку никак не связано с наличием или отсутствием того или иного кода ОКВЭД в ЕГРЮЛ или ЕГРИП, хотя теперь и имеется прямая связь между кодами ОКПД2 и ОКВЭД по первым 4-м цифрам. Важно то, какие именно услуги фактически оказывает организация. Если эти услуги оказываются непосредственно населению, что подтверждается также переходными ключами ОКУН-ОКПД2, то право на льготу имеется, даже если такой вид деятельности организация или ИП не зафиксировали в ЕГРЮЛ. И наоборот, если фактически услуги оказываются не населению (а, к примеру, компаниям), то даже если у компании в ЕГРЮЛ есть вид деятельности, связанный с оказанием услуг населению, проводить наличные расчеты или расчеты банковскими картами без ККТ нельзя.

Второй момент, который нужно учитывать при применении рассматриваемой отсрочки — порядок оформления БСО. Дело в том, что отсрочка действует только при условии оформления БСО в порядке, действовавшем до вступления в силу Закона № 290-ФЗ. Этот порядок, напомним, был утвержден постановлением Правительства РФ от 06.05.08 № 359 и предусматривал оформление БСО исключительно в ситуации, когда расчеты производятся, что называется «очно». Возможности оформить БСО при оказании услуг через интернет и при их оплате банковской картой через интернет Постановление № 359 не давало.

Это означает следующее. Если компания оказывает услуги населению через интернет, то реальной возможности воспользоваться отсрочкой, установленной п. 8 ст. 7 Закона № 290-ФЗ, у нее не имеется. Ведь она не сможет выполнить установленное для этого условие: оформить БСО в «дореформенном» порядке. Соответственно, такая организация (ИП) должна применять онлайн-кассу уже с 1 июля 2017 года.

Интернет-торговля

Раз уж мы коснулись вопросов торговли через интернет, давайте остановимся на этом вопросе подробнее. Тем более что в Законе № 290-ФЗ имеется норма, которая вроде бы дает таким операциям годовую отсрочку от онлайн-ККТ. Речь идет о положениях п. 9 ст. 7 Закона № 290-ФЗ, которая разрешает до 01.07.18 не приобретать ККТ тем лицам, которых старая редакция закона № 54-ФЗ освобождала от обязанности применять ККТ.

Насколько это положение применимо к продажам товаров, работ или услуг через интернет? Ответ на этот вопрос находим в письме ФНС России от 21.03.17 № ЕД-3-20/1911. Там сказано, что при интернет-торговле действительно можно воспользоваться этой льготой. Но только в отношении оплаты, которая поступает не с банковской карты.

Другими словами, компании, принимающие в качестве оплаты электронные деньги, могут еще год проводить расчеты без онлайн-кассы. А вот если клиент расплачивается через сайт своей банковской картой, то отсрочка уже не действует. Связано это с тем, что расчеты банковскими картами и ранее подпадали под действие Закона № 54-ФЗ. Его старая редакция не содержала положения, освобождающего расчеты картами, проводимые через сайт, от необходимости применять ККТ. Следовательно, при оплате товаров или услуг картой через сайт продавцу (исполнителю) придется применять онлайн-кассу.

Обратите внимание: с 1 июля продавцы обязаны выдавать чеки, которые содержат наименование товаров. Это требование введено законом № 261-ФЗ. Он дополнил федеральный закон о применении ККТ от 22.05.03 № 54-ФЗ статьей 4.7, которая устанавливает требования к содержанию чека. Чек должен будет содержать наименование товаров, их количество и цену единицы продукции. Эти и все остальные требования Закона 54-ФЗ (в том числе передачу данных о пробитых чеках в ИНФС через ОФД) позволяет выполнить сервис «Контур.Маркет». Кроме того, «Контур.Маркет» интегрирован с сервисом для ведения учета и сдачи отчетности «Контур.Бухгалтерия», что позволяет быстро и безошибочно отражать данные о продажах в налоговом и бухгалтерском учете.

Банковские переводы

Правом на отсрочку, которую Закон № 290-ФЗ дает лицам, не применявшим ККТ по старой редакции Закона № 54-ФЗ, могут воспользоваться и те организации (ИП), которые получают от физлиц оплату за товары, работы или услуги непосредственно на банковский счет путем безналичных переводов. Здесь необходимо отметить, что формально такие переводы, осуществляемые посредством смс- или интернет-банкинга относятся к электронным средствам платежа (информация Банка России «Ответы на вопросы, связанные с применением отдельных норм Федерального закона от 27 июня 2011 года № 161-ФЗ «О национальной платежной системе» (далее — Закон № 161-ФЗ)»). Это означает, что названные переводы попадают в сферу действия Закона № 54-ФЗ (этот факт, кстати, подтверждает и п. 1 ст. 2 этого закона, где содержится специальное положение, освобождающее кредитные организации от применения ККТ при передаче распоряжений кредитным организациям об осуществлении перевода денежных средств).

Однако по прежней редакции Закона № 54-ФЗ безналичные переводы (вне зависимости от того как именно они совершаются — при личном визите в банк или дистанционно) «под ККТ» не подпадали. Соответственно, до 01.07.18 года их с полным правом можно проводить без применения онлайн-кассы. Заметим, что об этой особенности почему-то напрочь забыли упомянуть и Минфин (письмо от 28.04.17 № 03-01-15/26324, см. «Минфин: при безналичной оплате товара через банк продавец обязан применять ККТ»), и ФНС (письмо от 06.07.17 № ЕД-3-20/4592@, см. «Налоговики согласились с Минфином: продавцы обязаны применять ККТ при безналичной оплате товара через банк»). Минфин и ФНС пришли к выводу, что действующая редакция Закона № 54-ФЗ не освобождает «дистанционные» безналичные переводы от применения кассы.

Спецрежимы (ЕНВД и ПСН)

Еще одной категорией, получившей отсрочку, стали налогоплательщики ЕНВД, а также предприниматели, применяющие ПСН (п. 7 ст. 7 Закона № 290-ФЗ). Названные лица могут не применять онлайн-кассу при условии выдачи по требованию покупателя документа, подтверждающего прием денег.

При применении этой отсрочки нужно учитывать, что она носит безусловный характер, то есть не поставлена в зависимость от совмещения ЕНВД или ПСН с другими режимами налогообложения, в рамках которых расчеты проводятся с использованием ККТ. Это означает следующее. Если компания или предприниматель занимаются несколькими видами деятельности и по одному из них вынуждены были приобрести онлайн-кассу, то в отношении расчетов в рамках ЕНВД (ПСН) они эту ККТ применять не обязаны. Взамен они должны по требованию покупателя выдавать документ, подтверждающий прием денег. Причем, это право за ними сохраняется даже в том случае, когда оба вида деятельности фактически осуществляются на одной площади. Главное — следить, чтобы без ККТ проводились расчеты именно по тем операциям, которые облагаются в рамках ЕНВД или ПСН.

Рассматриваемая в этой главке отсрочка действует и при торговле через интернет (причем, даже в случае оплаты картой), и при торговле любыми товарами на рынках и ярмарках, и в любых других ситуациях (письмо Минфина России от 09.06.17 № 03-01-15/36249). Также напомним, что совсем недавно в пользу налогоплательщиков была разрешена ситуация с применением рассматриваемой отсрочки при реализации алкогольной продукции. Согласно поправкам в Федеральный закон от 22.11.95 № 171-ФЗ о регулировании оборота алкогольной продукции, с 31 июля применение ККТ при розничной продаже алкоголя регулируется профильным законодательством о ККТ (п. 13 ст. 1 и п. 1 ст. 8 Федерального закона от 29.07.17 № 278-ФЗ). Сказанное означает, что компании и предприниматели на ЕНВД (ПСН) получили законное право не применять онлайн-кассы и при реализации алкоголя, если на спецрежим переведена именно эта деятельность. Подробнее см. «Предприниматели на ЕНВД и ПСН могут не применять онлайн-кассы при торговле пивом до 1 июля 2018 года».

www.buhonline.ru

Изменения ФЗ 54 о применении ККТ: новые требования 2018

ИЗМЕНЕНИЯ ФЗ-54 В 2017 ГОДУ

Все юридические лица и ИП, использовавшие в работе контрольно – кассовую технику, с 2017 года обязаны перейти на онлайн кассы нового поколения. Они, в свою очередь, будут передавать информацию о торговых операциях через оператора фискальных данных (ОФД) в Федеральную налоговую службу (ФНС). (Правила установлены в Федеральном законе No54-ФЗ «О применении контрольно-кассовой техники»).

Основные последние изменения:

В соответствии с изменениями, ФНС будет моментально получать все данные по пробитым чекам через интернет с помощью оператора фискальных данных.

При этом новые кассы будут оснащены фискальным накопителем взамен привычной электронной контрольной ленты защиты (ЭКЛЗ). Данные с фискального накопителя будут передаваться в ФНС. Главным отличием является то, что эти данные будут передаваться не раз в год, как раньше, а сразу после пробития чека.

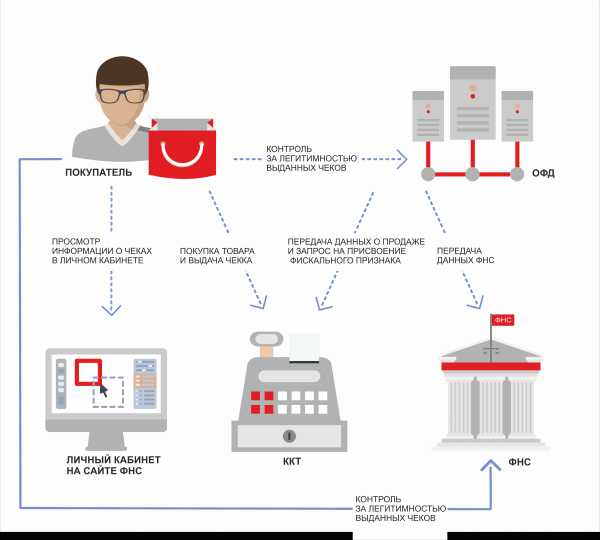

КАК ПРОИСХОДИТ ПЕРЕДАЧА ДАННЫХ В ФНС?

- Кассиром пробивается чек.

- Данные чека направляются в фискальный накопитель контрольно-кассовой техники. После этого, передаются оператору фискальных данных (далее ОФД) через интернет-соединение.

- ОФД отправляет ответ на кассу о получении информации и одновременно передает данные в ФНС. Если у вас пропадает связь, то данные сохраняются в фискальном накопителе до 30 дней и отправляются в ОФД сразу же, как только связь восстановится.

- Всю информацию о переданных чеках покупатель в любой момент может посмотреть в личном кабинете ОФД. Информацию о чеках ОФД хранит 5 лет.

КОГО КОСНУЛИСЬ ИЗМЕНЕНИЯ?

|

|

|

|

ПОЛЬЗОВАТЕЛИ ККТ |

ПРОДАВЦЫ АКЦИЗНЫХ ТОВАРОВ |

УСЛУГИ НАСЕЛЕНИЮ |

ИНТЕРНЕТ МАГАЗИНЫ |

|

Организации, которые рассчитывают покупателей с применением ККТ |

Алкоголя, автомобилей, сигарет, золота, бензина, ГСМ |

Организации, работающие по ЕНВД или патентной системе |

Дистанционная торговля через интернет-магазин |

СРОКИ ВНЕДРЕНИЯ

|

|

|||||

|

с 01.02.2017 Регистрация ККТ только с передачей данных в ФНС; Обязательная передача данных через ОФД; Установка новой ЭКЛЗ запрещена, возможно использование только фискального накопителя до 01.07.2017 >>> с 01.07.2017 с 01.07.2018 |

ВИДЫ НАРУШЕНИЙ и ШТРАФЫ

|

|

|

|

|

В случае неприменения ККТ |

ККТ не соответствует требованиям / |

Невыдача чека покупателю |

КАК НАЧАТЬ РАБОТАТЬ ПО-НОВОМУ?

На сегодняшний день существует несколько вариантов как привести кассу в соответствии c ФЗ-54 с минимальными затратами и максимальной пользой для бизнеса:

1. Доработка существующей ККТ

Для доработки существующей ККТ под требования 54-ФЗ необходимо выполнить следующие действия

- Купить комплект для модернизации старой ККТ.

- Снять с учета старую ККТ в ФНС.

- Модернизировать ККТ согласно новым требованиям ФЗ-54.

- Заменить ЭКЛЗ на фискальный накопитель

- Обновить кассовое ПО согласно новым требованиям ФЗ-54.

- Поставить на учет новую ККТ (он-лайн кассу) в ОФД.

- Приобрести КЭП.

- Поставить на учет новую ККТ (он-лайн кассу) в ФНС , в т.ч. физически активировать работу ККТ с ФН.

- снятие с учета старой ККТ в ФНС

- модернизация фискальных регистраторов из реестра контрольно-кассовой техники ФНС*

- обновление кассового ПО

- услуги по регистрации ККТ в ОФД (Оператор Фискальных Данных)** / заключение договора с ОФД**

- получение КЭП*** (Криптографическая Электронная Подпись) для ФНС

2. Покупка новой ККТ

Что нужно сделать для того, чтобы купить ККТ, удовлетворяющую требованиям ФЗ-54:

- Купить ККТ (он-лайн кассу), соответствующую новым требованиям ФЗ-54

- Купить, обновить или установить кассовое ПО согласно новым требованиям ФЗ-54.

- Приобрести КЭП.

- Поставить на учет новую ККТ (он-лайн кассу) в ФНС , в т.ч. физически активировать работу ККТ с ФН.

- Поставить на учет новую ККТ (он-лайн кассу) в ОФД.

Компания «ДатаКрат» оказывает следующие виды услуг для подготовки клиентов к ФЗ-54:

- снятие с учета старой ККТ в ФНС

- покупка новой ККТ

- обновление кассового ПО

- услуги по регистрации ККТ в ОФД (Оператор Фискальных Данных)** / заключение договора с ОФД**

* Реестр контрольно-кассовой техники, подлежащих модернизации, приведен на сайте ФНС

** ДатаКрат работает со всеми ОФД, которым выдано разрешение на обработку фискальных данных в ФНС. Список операторов фискальных данных.

*** Для регистрации в Личном кабинете ФНС будет необходима криптографическая электронная подпись (ЭП). Приобрести КЭП можно также у нас в компании.

ПРОВЕРИТЬ СВОЮ ККТ>>>

СПЕЦИАЛЬНЫЕ УСЛОВИЯ ТРЕЙД-ИН

Специальные условия трейд-ин для обмена фискального регистратора BIXOLON 01K (БИКСОЛОН 01К) на новую модель он-лайн кассы: при покупке новой он-лайн кассы вы можете сдать в зачет ее стоимости бывший в употреблении ФР BIXOLON 01K (БИКСОЛОН 01К) и получить дополнительную выгоду!

Для получения более подробной информации кликните по баннеру!

ЧАСТО ЗАДАВАЕМЫЕ ВОПРОСЫ

Кто должен перейти на новые кассы?

Все организации, осуществляющие расчёты с населением на территории РФ:

- розничные магазины различных форматов,

- кафе

- рестораны

- аптеки

- АЗС

- юридические фирмы

- и другие организации, оказывающие услуги населению.

Исключение составят только:

- банки

- газетные киоски,

- обувные ателье

- столовые в учебных учреждениях

- пункты приема стеклопосуды и вторсырья

- торговля на рынках и ярмарках,

- продажа ценных бумаг

- продажа проездных билетов в общественном транспорте

- торговля из автоцистерн

- разносная торговля

- изготовление ремонт металлической галантереи и ключей

- присмотр и уход за детьми, больными, престарелыми и инвалидами

- продажа предметов народного художественного промысла

- вспашка огородов и распиловка дров

- услуги носильщиков на вокзалах, в аэропортах, в морских и речных портах

- сдача в аренду (наём) жилых помещений индивидуальными предпринимателями.

Как будет происходить передача данных он-лайн?

Кассовый программно-технический комплекс будет передавать данные каждого оформленного чека в виде электронного документа Оператору Фискальных Данных (далее — ОФД), который в свою очередь будет накапливать, хранить и передавать эти данные в ФНС.

Нужно ли полностью менять ККТ?

Все зависит от того, планирует ли производитель используемого оборудования выпустить комплекты модернизации или доработки, которые позволят обеспечить в старом оборудовании новый функционал.

Придется ли менять ФН как ЭКЛЗ?

Да, придется, ФН меняется аналогично ЭКЛЗ каждые 13 месяцев.

Что войдёт в обязанности ОФД?

Оператор фискальных данных будет обязан выполнять следующий перечень работ:

- Ежедневная передача чеков в ФНС

- Обеспечение онлайн доступа ФНС к фискальным данным

- Хранение фискальных данных не менее 5 лет

- Защита фискальных данных от модификации

- Обеспечение возможности получения покупателем чека в электронном виде

Что войдёт в обязанности владельца ККТ?

Организации и индивидуальные предприниматели, применяющие контрольно-кассовую технику, обязаны:

- Заключить договор (контракт) с оператором фискальных данных на передачу данных.

- Применять исправную контрольно-кассовую технику, обеспечивающую запись фискальных данных для каждого расчета в фискальном накопителе и передачу этих данных ОФД в электронном виде.

МЫ ПОМОЖЕМ ВАМ ПЕРЕЙТИ НА РАБОТУ С ККТ ПО НОВЫМ ПРАВИЛАМ!

Проконсультируем по всем вопросам о переходе на новый порядок по бесплатной горячей линии 8-800-700-38-29.

www.datakrat.ru