бланк заявления, подача заявления на ЕНВД (вменёнку) — Эльба

Чтобы работать на ЕНВД, подайте заявление в налоговую. Не все виды бизнеса можно перевести на эту систему налогообложения — об этом читайте статью ЕНВД: кто может применять и сколько платить.

Срок подачи заявления на ЕНВД — 5 рабочих дней с начала деятельности, которую переводите на данную систему налогообложения.

Какую дату считать началом деятельности?

Налоговые часто ориентируются на дату заключения договора аренды или дату первого договора с поставщиком. Чтобы избежать лишних вопросов, срок подачи заявления на ЕНВД лучше отсчитывать с этого дня.

Предположим, вы решили открыть магазин и выбрали ЕНВД. Заявление на ЕНВД подайте в течение 5 рабочих дней с даты заключения договора аренды или даты первого договора с поставщиком. Для налоговой не важно, когда вы открыли ИП или ООО или начали вести другую деятельность. Имеет значение самая ранняя дата, которая связана с открытием магазина.

Если вы хотите перейти на ЕНВД с другой системы — подайте заявление в течение 5 рабочих дней с начала года.

Заявление подают в налоговую по адресу деятельности. Она может отличаться от налоговой по прописке. Найдите по адресу, в какую налоговую обращаться.

Для некоторых видов деятельности невозможно определить адрес, поэтому заявление на ЕНВД подают в налоговую по прописке ИП или юридическому адресу ООО. Это касается перевозки пассажиров и грузов, развозной и разносной розничной торговли, размещения рекламы на транспорте.

Для ИП: скачать бланк заявление на ЕНВД для ИП

Для ООО: скачать блан заявление на ЕНВД для ООО

Заявление заполняйте на компьютере или вручную печатными заглавными буквами, синими или чёрными чернилами, каждый символ в отдельной ячейке.

Сдавайте отчётность бесплатно целый год

Эльба поможет на старте. Сервис подготовит отчётность и посчитает налоги.

Зарегистрируйтесь, укажите ИНН —

и получите год на максимальном тарифе.

Первый лист заявления на ЕНВД — сведения об ИП

| Поле | Как заполнять |

|---|---|

| ИНН для ИП ИНН-КПП для ООО |

Посмотрите в свидетельстве о его присвоении. Если вы не получали свидетельства, узнайте ИНН на сайте налоговой. |

| Укажите налоговую по адресу деятельности. Если для вашего бизнеса невозможно определить адрес, укажите налоговую по прописке ИП или юридическому адресу ООО. Узнайте код на сайте налоговой. |

|

| ФИО для ИП Название для ООО |

Полностью укажите фамилию, имя и отчество ИП или полное название ООО, как в учредительных документах |

| ОГРНИП для ИП ОГРН для ООО |

Указан в свидетельстве о регистрации или в выписке из гос.реестра. |

| Дата начала применения ЕНВД |

Если применяете ЕНВД с начала деятельности, то укажите эту дату. Началом деятельности налоговая может посчитать дату договора Если переходите на ЕНВД с другой системы налогообложения, |

| Приложение копии документа | Если прикладываете к заявлению документы, укажите количество листов. Приложением может быть доверенность представителя. |

| Достоверность и полноту сведений подтверждаю |

Для ИП: Для ООО: |

Второй лист заявления на ЕНВД — сведения о виде деятельности

Код вида предпринимательской деятельности

Найдите код, который соответствует вашему бизнесу. Коды установлены приказом ФНС. Мы перевели формулировки на привычный язык.

01 — Бытовые услуги населению

02 — Ветеринарные услуги

03 — Автосервисы, автомойки

04 — Автостоянки

06 — Такси, междугородние перевозки

07 — Магазины до 150 м²

08 — Киоски до 5 м²

09 — Киоски более 5 м²

10 — Лотки, тележки

11 — Столовые, кафе, рестораны

12 — Киоски быстрого питания

13 — Стенды, растяжки, статические рекламные щиты

14 — Рекламные щиты со сменой изображения

15 — Рекламные электронные табло

16 — Реклама на транспорте

17 — Гостиницы

18 — Аренда торговых мест до 5 м²

19 — Аренда торговых мест более 5 м²

20 — Аренда земли до 10 м² под торговлю

21 — Аренда земли более 10 м² под торговлю

22 — Торговля через автоматы

Адрес места осуществления деятельности

Укажите фактический адрес деятельности, по которой будете применять ЕНВД.

Для видов деятельности, у которых невозможно определить точный адрес, укажите адрес прописки ИП или юридический адрес ООО:

- перевозка пассажиров и грузов,

- развозная и разносная розничная торговля,

- размещение рекламы на транспорте.

Что дальше?

- Пронумеруйте и распечатайте каждую страницу на отдельном листе.

- Скрепите листы заявления скрепкой. Сшивать, заранее подписывать и заверять у нотариуса не нужно.

- Отнесите заявление в налоговую по адресу деятельности. Для видов деятельности из списка выше, у которых нет точного адреса, подайте заявление в налоговую по прописке ИП или по юридическому адресу ООО.

- Подпишите заявление при инспекторе, который его принимает.

- Через 5 рабочих дней после подачи заявления налоговая должна выдать уведомление о применении ЕНВД или отказ. Но инспекторы не всегда соблюдают эту формальность. Позвоните заранее и уточните, что вас поставили на учёт.

- Зарегистрируйтесь в Эльбе, чтобы платить налог и сдавать отчёт по ЕНВД.

Если хотите узнать больше о ЕНВД, читайте нашу статью: Отчётность по ЕНВД.

Статья актуальна на 16.05.2019

Порядок подачи заявления о переходе на ЕНВД (вмененку)

Заявление о переходе на ЕНВД налогоплательщик подает в ФНС в том случае, если ему в дальнейшем необходимо использовать этот спецрежим, а до этого он или вообще не занимался бизнесом, или использовал другую систему налогообложения. В статье приводится описание формы заявления и некоторые нюансы перехода.

Когда подается заявление на ЕНВД

Заявление на вмененку — 2019: образец формы

Заявление на вмененку — 2019: бланк подает представитель налогоплательщика

Итоги

Когда подается заявление на ЕНВД

Если у компании или индивидуального предпринимателя появится желание использовать в дальнейшей деятельности ЕНВД и они удовлетворяют требованиям налогового законодательства, следует подать в налоговый орган заявление на вмененку. Постановка на учет для перехода на ЕНВД обязательна.

О том, кому доступно применение вмененки, читайте в материале «Кто может применять ЕНВД (порядок, условия, нюансы)?».

Для такой операции существуют определенные сроки, установленные п. 6 ст. 6.1, абз. 1 п. 3 ст. 346.28 НК РФ. В соответствии с нормами этих статей подать заявление следует в 5-дневный срок с того момента, когда налогоплательщик начинает работать на ЕНВД.

Момент перехода может не совпадать с действительным началом деятельности на ЕНВД. Ничего страшного в этом нет, поскольку налогоплательщик сам указывает в заявлении дату начала применения этого спецрежима. Она же будет являться и датой постановки на учет как плательщика ЕНВД (абз. 2 п. 3 ст. 346.28 НК РФ).

Что произойдет, если заявление налогоплательщика не поступило в инспекцию в течение 5 дней, читайте в статье «Для перехода на ЕНВД обязательна постановка на учет».

Пример

ООО «Сигма» начало оказывать услуги по мойке автомобилей с 11.02.2019. До указанной даты организация использовала в своей деятельности УСН с объектом «доходы минус расходы». Однако мойка автомобилей в регионе, где зарегистрирована в качестве налогоплательщика данная организация, подпадает под ЕНВД. Решено было перейти на этот спецрежим с 14 марта — именно эта дата фигурировала в заявлении.

Чтобы организация была поставлена на учет с указанной даты, следует представить в налоговый орган заявление о переходе на ЕНВД в течение 5 рабочих дней. Этот срок отсчитывается со следующего дня после даты, определяющей его начало. Такие правила установлены п. 2 ст. 6.1. НК РФ.

В приведенных обстоятельствах срок, отведенный на постановку на учет, начинается 15 марта, а заканчивается 22 марта.

Иначе говоря, чтобы считаться вставшим на учет в качестве плательщика ЕНВД 14 марта, ООО «Сигма» надо обязательно подать заявление до 21 марта включительно.

Заявление на вмененку — 2019: образец формы

Заявление на переход на ЕНВД строго регламентировано. Его форма утверждена отдельным циркуляром — приказом ФНС России от 11.12.2012 № ММВ-7-6/941@ (далее — приказ № ММВ-7-6/941@).

Для составления заявления на ЕНВД — 2019 образец можно взять из приложений 1 и 2 к упомянутому выше приказу налоговой службы. Такая возможность существует и поныне.

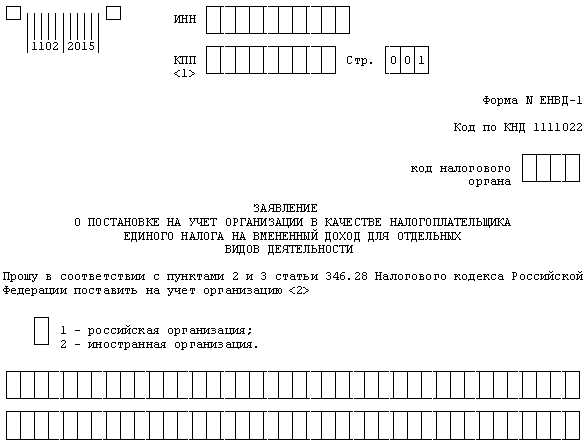

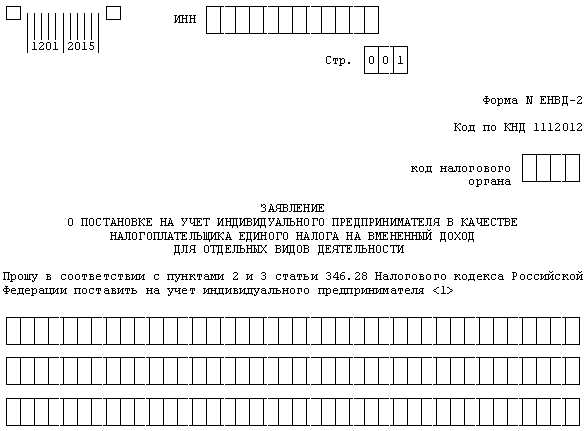

Следует иметь в виду, что форма заявления, в соответствии с которой происходит постановка на учет, для организаций одна — ЕНВД-1, а для индивидуальных предпринимателей другая — ЕНВД-2. Ниже приведены ссылки для скачивания данных форм.

Скачать заявление на ЕНВД для организаций

Скачать заявление на ЕНВД для ИП

Дополнительные документы к заявлению прилагать не надо. ФНС России в письме от 21.09.2009 № МН-22-6/734@ отдельно обратила на это внимание налогоплательщиков. Но это касается лишь тех случаев, когда форму подает сам налогоплательщик.

Заявление на вмененку — 2019: бланк подает представитель налогоплательщика

ЕНВД-2019 — заявление на переход может подать как сам налогоплательщик, так и его представитель. Возможность привлечения представителя предоставляет п. 1 ст. 26 НК РФ.

Однако для того, чтобы налоговый орган принял заявление, к нему в таком случае надо приложить копию документа, подтверждающего полномочия данного лица. Это условие содержится в приказе № ММВ-7-6/941@, в примечаниях к формам ЕНВД-1 и ЕНВД-2.

Налоговой инспекции на постановку налогоплательщика на учет отводится 5 рабочих дней с момента подачи комплекта документов (п. 6 ст. 6.1, абз. 1 п. 2 ст. 84, абз. 2 п. 3 ст. 346.28 НК РФ).

Итоги

Чтобы перейти на ЕНВД, подайте заявление в ИНФС самостоятельно или через представителя. В течение 5 рабочих дней налоговый орган выдаст уведомление, подтверждающее применение вами этого спецрежима.

О том, как перейти на ЕНВД, читайте также в статье «Порядок перехода на ЕНВД».

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru

Заявление о переходе ИП на ЕНВД: пример заполнения

Когда гражданин регистрируется в ФНС как предприниматель, он имеет право не использовать общий режим налогообложения, а сразу же перейти на один из льготных, дающих меньшую налоговую нагрузку. Одним из таких популярных режимов является вмененка. Чтобы его использовать, необходимо оформить и отправить в налоговую службу заявление о постановке на учет енвд.

Порядок перехода на ЕНВД

Уже продолжительное время данный режим может использоваться предпринимателем по его желанию, а не в силу поставленных законом ограничений. Но при этом нужно понимать, что применять единый налог на вмененный доход можно только в том случае, если выбранная деятельность подпадает под условия данного режима.

В настоящее время применение единого налога на вмененный доход (ЕНВД) регулируют НК и законодательные акты местных органов управления. Если принимается решение об использовании ЕНВД, последние документы необходимо изучить очень подробно.

Сроки перехода на ЕНВД

Начать применять вмененку можно как при регистрации ИП, подав заявление вместе с пакетом документов, так и перейдя на него с другого налогового режима.

Начать применять вмененку можно как при регистрации ИП, подав заявление вместе с пакетом документов, так и перейдя на него с другого налогового режима.

Однако в целях избежания двойного налогообложения нужно принять во внимание, что с некоторых режимов произвести переход допускается только по окончании календарного года.

После того, как предприниматель решил применять ЕНВД, ему необходимо подать заявление о переходе на ЕНВД в ФНС по месту занятия деятельностью. При этом сделать это нужно в течение пяти дней с момента начала такой деятельности. Закон для этих целей устанавливает специальный документ формы ЕНВД-2.

бухпроффи

Важно! Обычно заявление передается в налоговую по месту будущего ведения деятельности. Однако для некоторых видов это необходимо делать по месту прописки ИП. К таким, к примеру, относится перевозка грузов и пассажиров.

Налоговая должна обработать поступивший документ в срок пять дней, после чего оформить уведомление о постановке на учет. При переходе на ЕНВД с других режимов, в некоторых регионах требуется приложить к заявлению копии свидетельств ИНН и ОГРИП.

Совмещение ЕНВД с другими режимами налогообложения

Налогоплательщику разрешает производить совмещение вмененки с другими имеющимися режимами. Это происходит из-за того, что использование вмененки подразумевает определенные типы деятельности, а компания может заниматься сразу несколькими направлениями.

Допускается, что предприниматель будет использовать ЕНВД с общей системой налогообложения (ОСНО), либо вмененку с упрощенной системой (УСН).

При переходе на Единый налог на вмененный доход следует учитывать:

- Если предприниматель планирует выполнять несколько видов деятельности, то по каждому из них нужно встать на учет. При этом составляется одно общее заявление, и в него включаются несколько листов с указанием направлений деятельности.

- Если предприниматель уже использует вмененку, то для добавления нового типа деятельности нужно оформить еще одно заявление с данными по нему.

- Если ИП собирается заниматься одной и той же деятельностью на территории разных муниципальных образований или регионов, то отправлять заявление на ЕНВД для ИП нужно в каждый из них.

Бланк заявления формы ЕНВД-2

Образец заполнения заявления по форме ЕНВД-2

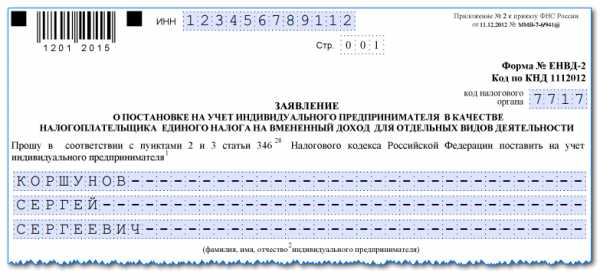

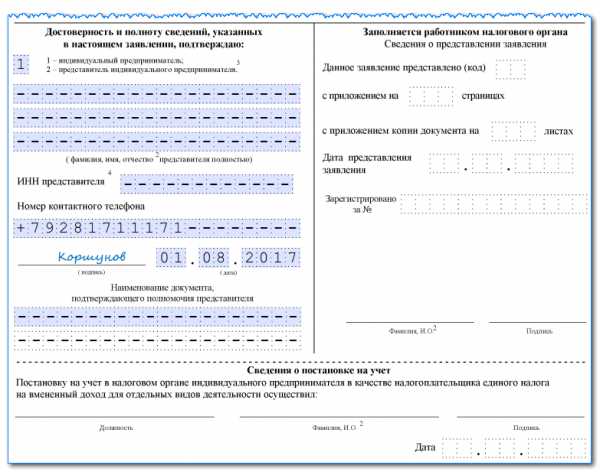

Титульный лист

В верхней части бланка предприниматель записывает свой ИНН из двенадцати знаков.

После этого нужно вписать код налогового органа из четырех знаков, куда отправляется данное заявление.

Следом нужно записать полные Ф.И.О. предпринимателя без сокращений. Каждая часть данных должна начинаться с новой строки. Оставшиеся незаполненными строки необходимо прочеркнуть.

Далее нужно проставить код ОГРИП. Затем идет дата, с которой предприниматель осуществляет (или планирует осуществлять) деятельность по указанным в заявлении видам.

Затем идет поле, в котором указывается количество страниц с приложениями. Заполнять нужно начиная с левой клетки, остальные прочеркиваются.

Заявление может подавать как предприниматель (код 1), так и его уполномоченное лицо (код 2). В первом случае он указывает свой номер телефона, ставит дату и подпись. Все остальные клетки просто прочеркиваются. Если заявление сдает представитель, то он записывает свои Ф.И.О., ИНН, сведения о доверенности, и также телефон, дату и личную подпись.

Внимание! Если форму подписывает доверенное лицо, то к заявлению необходимо приложить доверенность и указать количество прилагаемых листов.

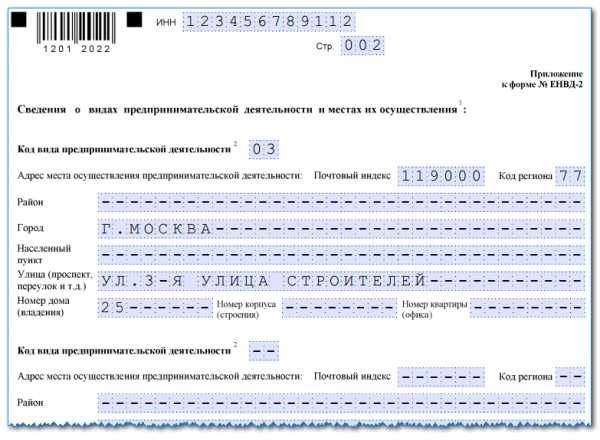

Приложение к форме ЕНВД-2

В приложении указываются типы деятельности, которые хочет осуществлять предприниматель. На одном листе можно указать сразу три из них. Если этого мало, то необходимо оформить еще один лист с приложением.

В верхней части приложения указывается ИНН предпринимателя и проставляется номер листа.

Блоки вида деятельности заполняются по следующему алгоритму:

- Сначала указывается код вида предпринимательской деятельности соответствующий единому налогу на вмененный доход. Например, как у нас в заявлении указан код «03», подразумевающий ремонт и техническое обслуживание автотранспорта.

- После этого записывается полный адрес, по которому планируется заниматься указанным видом деятельности. Те клетки либо целые блоки, которые остаются пустыми, необходимо прочеркнуть.

В нижней части приложения ИП проставляет свою подпись.

buhproffi.ru

Заявление о переходе ИП на ЕНВД-форма ЕНВД-2

Законодательство предоставляет предпринимателю право выбрать систему налогообложения, которую он будет использовать при осуществлении своей деятельности. Одним из наиболее выгодных и простых для ИП режимов является ЕНВД, для перехода на который ему необходимо подать заявление о постановке на учет ЕНВД при условии, что осуществляется установленный нормативными актами вид деятельности.

Оглавление статьи

Порядок перехода на ЕНВД

До 2013 года на этот режим нужно было обязательно переходить, если деятельность и определенные критерии соответствовали установленным требованиям НК РФ. В настоящее время ЕНВД можно выбирать только в добровольном порядке.

Данный режим регулируется законами местных органов самоуправления, поэтому чтобы точно узнать о возможности применения ЕНВД, нужно изучить соответствующие акты.

Перейти на ЕНВД можно сразу же при регистрации ИП с подачей соответствующего пакета документов, или же с других режимов. При этом нужно учитывать, что некоторые предыдущие системы (например, УСН) нельзя менять до конца года. Допускается совмещение режимов налогообложения ОСНО и ЕНВД, УСН и ЕНВД для разных видов деятельности ИП.

Предприниматель, принявший решение об изменении системы налогообложения, должен в течение 5 дней с момента начала работы уведомить ИФНС об этом по месту осуществления своей деятельности. Для этого он должен использовать заявление на ЕНВД, приказом ФНС для которого установлена форма ЕНВД-2. Будущему плательщику налога нужно принимать во внимания, что существует список видов деятельности, для которых заявление на ЕНВД для ИП подается по месту его регистрации (месту жительства). Это например, услуги и по перевозке грузов и пассажиров.

Бланк ЕНВД 2 можно заполнить электронно или вручную буквами печатного шрифта черного цвета. Предприниматель может воспользоваться специализированными программами, интернет-сервисами, приобрести бланки в типографии или распечатать с компьютера.

Если форму предоставляет предприниматель, который уже зарегистрирован в налоговой, то инспектор может затребовать также предоставление свидетельств о регистрации ИП и постановки его на учет (ИНН). После приема пакета документов согласно законодательству ИФНС должно выдать предпринимателю соответствующие уведомление в пятидневный срок.

ИП нужно помнить, что на учет как налогоплательщика ЕНВД необходимо становиться по каждому выбранному виду деятельности. То есть, если он работал на ЕНВД в качестве перевозчика пассажиров, и решил заняться ремонтом автотранспорта с применением этого же режима, ИП должен направить еще раз заявление о постановке на учет, но уже по второму виду деятельности. То же самое распространяется на ИП, которые хотят использовать ЕНВД и работают в нескольких муниципалитетах, регионах и т.д.

Для постановки организации на учет в качестве плательщика вмененки подается заявление по форме ЕНВД-1.

Образец заполнения ЕНВД-2

В верхней части документа предприниматель указывает свой ИНН, который состоит из 12 цифр.

Ниже справа, под номером формы, нужно вписать код налоговой службы из 4 цифр, в которую подается заявление.

Затем заносится Ф. И. О. предпринимателя, полностью, без сокращений. Каждое слово нужно писать с новой строки. Незаполненные клетки обязательно прочеркиваются символом «-».

Под личными данными в отдельную графу вписывается код ОГРИП. Затем указывается дата, с которой осуществляется деятельность, подпадающая под ЕНВД.

Ниже необходимо указать, на скольких листах идет приложение к заявлению с расшифровкой видов деятельности. Если предпринимателем подается заявление не самостоятельно, а через уполномоченного представителя, то рядом вписывается количество листов с документами, подтверждающими такие права. Все пустые клеточки в этих двух графах также прочеркиваются.

Затем бланк заявления делится на две части, предприниматель заполняет только левую. Здесь в специальном поле указывается, как подаются документы: 1 — лично, 2 — через представителя. В последнем случае ниже вписываются полностью Ф.И.О. этого представителя и его ИНН. Все пустые клетки нужно прочеркнуть. Если представителя нет, то в клетки ставится знак «-».

Далее указывается номер телефона, записывается дата и личная подпись.

На листе приложения указываются регистрируемые виды деятельности. На одной странице можно вписать сразу 3 кода, если этого мало — то можно заполнить еще одно приложение.

В верхней части листа указываются ИНН предпринимателя, и порядковый номер листа в заявлении.

Ниже расположены три блока для указания кода деятельности. Заполняются они одинаково. Сначала указывается код вида деятельности ЕНВД, затем полный адрес места осуществления деятельности с указанием индекса, региона и полного адреса, как на примере. Все пустые клетки обязательно прочеркиваются. Если заполняется только один или два блока с кодом деятельности, то в пустом ставятся символы «-». В конце листа приложения предприниматель ставит свою подпись.

Скачать заявление на ЕНВД-2

Бланк ЕНВД-2 для ИП скачать в формате Excel.

Скачать бланк ЕНВД-2 в формате PDF.

Образец заполнения ЕНВД-2 скачать в формате PDF.

ip-on-line.ru

Постановка на учет в ФНС в качестве плательщика ЕНВД (снятие с учета).

Если организация желает применять в отношении некоторых видов деятельности налоговый режим ЕНВД, то необходимо встать на учет в налоговом органе в качестве плательщика единого налога на вмененный доход.

ВНИМАНИЕ! Начиная с отчетности за IV квартал 2018 года, будет применяться новая форма налоговой декларации по единому налогу на вмененный доход, утвержденная Приказом ФНС России от 26.06.2018 N ММВ-7-3/414@. Сформировать декларацию ЕНВД без ошибок можно через этот сервис, в котором есть бесплатный пробный период.

Постановка на учет в качестве плательщика ЕНВД

Особенность – несмотря на то, что организация или ИП могут уже стоять на учете в ФНС, при применении ЕНВД необходимо встать на учет в качестве плательщика именно этого вида налога.

Куда обращаться?

Вставать на учет в качестве плательщика ЕНВД нужно в отделение ФНС по месту осуществления предпринимательской деятельности.

Из этого правила есть несколько исключений, для которых постановку на учет необходимо выполнять по месту нахождения организации или по месту жительства индивидуального предпринимателя.

Исключение делается для следующих видов деятельности:

- Перевозка пассажиров и грузов автомобильным транспортом;

- Развозная и разносная розничная торговля;

- Размещение рекламы на транспорте (внутри и снаружи).

Постановка на учет в налоговый орган в качестве плательщика ЕНВД осуществляется на основании подачи заявления по установленной форме, в котором прописываются все виды деятельности, в отношении которых будет применять данный спецрежим.

Часто возникает ситуация, что организация решает применять единый налог на вмененный доход в отношении нескольких видов деятельности, которые осуществляются в разных территориальных округах, районах. При этом в каждом округе, районе может действовать свое отделение ФНС. В этом случае вставать на учет нужно в отделение, которое расположено по месту осуществления того вида деятельности, которое указано в заявлении первым.

Заявление о постановке на учет

Существуют типовые формы заявлений о постановке на учет в качестве налогоплательщиков единого налога на вмененный доход: форма ЕНВД-1 и ЕНВД-2.

Форма заявления ЕНВД-1 используется для заполнения организациями (юридическими лицами).

Форма ЕНВД-2 заполняется ИП.

Подать заявление необходимо в течение пяти рабочих дней с момента, когда начал применять налоговый режим ЕНВД. В бланке заявления о постановке на учет прописывает дата начала применения ЕНВД, с этой даты и будет поставлен на учет организация или ИП в качестве налогоплательщика по единому налогу на вмененный доход.

Снятие с учета в качестве плательщика ЕНВД

Организация или ИП должны осуществить снятие с учета в ФНС в случае, если перестали заниматься видом деятельности, в отношении которого применялся ЕНВД, либо организация или ИП решили перейти на другой налоговый режим.

В этом случае необходимо заполнить заявление о снятии с учета по установленной форме: ЕНВД-3 или ЕНВД4.

Первая форма заполняется организациями, вторая – индивидуальными предпринимателями.

Предоставить заявления в ФНС нужно в течение пяти рабочих дней с момента прекращение деятельности, в отношении которого применялся ЕНВД. При этом в заявлении указывается дата прекращения деятельности, это же датой и будет снят с учета налогоплательщик.

Если снятие с учета связано с переходом на другой налоговый режим, то в заявлении прописывается дата перехода. В течение пяти рабочих дней с этой даты нужно подать заявление. Налогоплательщик снимается с учета в день, указанный в заявлении.

Также причиной, по которой организация перестает быть плательщиком ЕНВД, может являться то, что организация или ИП перестают соответствовать условиям, для которых возможно применение данного спецрежима. В этом случае в течение пяти рабочих дней с последнего дня месяца, в котором допущено нарушение соответствия условиям, необходимо заполнить и подать заявление по установленной форме (ЕНВД-3 или ЕНВД-4). При этом организация или ИП будут сняты с учета с начала налогового периода, в котором они перестают применять режим ЕНВД и переходят на ОСН.

Получив заявление от налогоплательщика, ФНС в течение 5 дней должна направить уведомление о снятии с учета.

Если сроки подачи заявления пропущены

Важно помнить, что если организация (ИП) перестала заниматься видом деятельности, в отношении которого применяется режим, основанный на едином налоге на вмененный доход, и не подала заявление в установленный срок, то необходимо будет заполнять и подавать декларацию, уплачивать налог. (уплата и отчетность ЕНВД)

Такая ситуация случается довольно часто, налогоплательщики просто забывают о том, что налоговый орган нужно уведомлять о прекращении деятельности, не придают значения этому факту.

Если сроки подачи заявления о снятии с учета пропущены, то нужно все равно заполнить установленную форму и подать ее в ФНС позже.

Налоговый орган, получив заявление, снимет с учета налогоплательщика в последний день месяца, в котором подано заявление. Уведомление о снятии с учета налоговая также направит не ранее последнего дня месяца.

Если через какое-то время организация (ИП) вновь решит возобновит деятельность, попадающую под ЕНВД, то необходимо будет заново вставать на учет в ФНС, заполнять и подавать заявление по установленной форме. Как посчитать единый налог на вмененный доход?

online-buhuchet.ru

Постановка на учет в качестве плательщика ЕНВД

Чтобы организация или индивидуальный предприниматель на законных основаниях могли применять в своей деятельности ЕНВД, им надо встать на учет в налоговом органе в качестве плательщика этого налога.

Процедура постановки на учет

Процедура начинается с того, что в налоговую инспекцию подается заявление о желании встать на учет в качестве плательщика ЕНВД.

Налоговый кодекс РФ содержит норму, согласно которой для подачи заявлений отпущен пятидневный срок, исчисляемый со дня, когда ЕНВД начал фактически применяться (п. 6 ст. 6.1, абз. 1 п. 3 ст. 346.28 НК РФ). Однако переход на этот режим – дело добровольное (абз. 2 п. 1 ст. 346.28 НК РФ), в результате чего момент перехода и момент старта соответствующей деятельности часто не совпадают. В таких случаях в заявлении надо ставить дату начала применения режима ЕНВД (абз. 2 п. 3 ст. 346.28 НК РФ). Таким путем возможные расхождения в сроках будут устранены.

Пример:

ООО «БЕРГ» вело розничную торговлю с использованием общей системы налогообложения с 12 января 2015 года. Однако затем у организации появилась возможность перевести деятельность на ЕНВД. В итоге с 1 марта 2015 года ООО «БЕРГ» начало применять этот спецрежим.

П. 2 ст. 6.1 НК РФ содержит норму, согласно которой срок, исчисляемый днями, начинает течь на следующий день после даты наступления события. Другая норма, содержащаяся в п. 6 ст. 6.1 НК РФ, определяет, что срок исчисляется в рабочих днях, если иное не оговорено отдельно.

В приведенных обстоятельствах пятидневный срок, предусмотренный для постановки на учет, начинается 2 марта 2015 года и заканчивается 6 марта.

ООО «БЕРГ» обязано завить в налоговую инспекцию о своем желании перейти на ЕНВД до 6 марта включительно. Однако в регистрационных документах будет указано дата постановки на учет – 1 марта 2015 года.

Документы

Федеральная налоговая служба Приказом от 11.12.2012 N ММВ-7-6/941@ утвердила формы заявлений о постановке на учет. Для юридических лиц – это форма N ЕНВД-1, для индивидуальных предпринимателей – форма N ЕНВД-2.

Следует отметить, что заявление – это единственный документ, который надо подавать для постановки на учет. ФНС России в письме от 21.09.2009 N МН-22-6/734@ (п. 1) специально заостряют на этом внимание налогоплательщиков.

Однако такое положение оправдано лишь для тех случаев, когда заявление подается лично. Если документ подает в налоговый орган представитель налогоплательщика, то к заявлению надо прилагать копию доверенности на осуществление подобных действий. Приказ ФНС России от 11.12.2012 N ММВ-7-6/941@ установил именно такой порядок.

Сроки

У налоговой инспекции есть обязательства в пятидневный срок (исчисляется в рабочих днях) с момента представления нужных документов поставить заявителя на учет и выдать соответствующее уведомление (п. 6 ст. 6.1, абз. 1 п. 2 ст. 84, абз. 2 п. 3 ст. 346.28 НК РФ).

ФНС России Приказом от 11.08.2011 N ЯК-7-6/488@ утвердила формы уведомлений о постановке на учет. Для юридических лиц – это форма N 1-3-Учет, для индивидуальных предпринимателей – форма N 2-3-Учет.

Нюансы

По общему правилу налогоплательщик не обязан информировать инспекцию по месту регистрации о том, что он поставлен на учет в налоговом органе по месту осуществления деятельности на ЕНВД.

Что касается иностранных компаний, то Минфин России в письме от 22.08.2011 N 03-11-06/3/95 указал на то, что в НК РФ отсутствует отдельные правила для этих субъектов предпринимательства. Поэтому такие компании должны вставать на учет в обычном порядке, предусмотренном для российских резидентов.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru

Заявление для постановки на учет ЕНВД

На данной странице вы сможете скачать актуальные бланки форм заявления для постановки на учет ЕНВД (ЕНВД-1 для ООО и ЕНВД-2 для ИП).

Чтобы стать плательщиком вмененного налога по установленным НК РФ видам деятельности, важно не противоречить положениям этого кодекса и получить статус плательщика налога по ЕНВД — встать на учет. Спецрежим в виде платы налога с вмененных сумм дохода доступен как для ООО, так и для предпринимателей, плюс ко всему, можно использовать его в паре с иным режимом, например, с упрощенкой. Важно помнить, что конкретный перечень видов деятельности и прочие немаловажные нюансы устанавливаются региональными властями – изучите закон своего субъекта РФ.

Формы заявления для ООО и ИП имеют различия: первые применяют форму № ЕНВД-1, вторые — № ЕНВД-2. Бланки форм установлены в Приказе ФНС № ММВ-7-6/941@ от 11.12.12 г., их вид можно посмотреть в приложении к этому приказу. Там же перечисляются данные о возможных форматах подачи документа и вся информация по его заполнению. Заметим, что это заявление нужно принести налоговикам в конкретный срок, у ИП и ООО есть в распоряжении пять дней с начала деятельности, обеспечивающей право использовать вмененку.

Форму заявления требуется заполнить ручкой с черной пастой, всего нужен только один экземпляр, разрешается оформить бланк в электронном виде и отправить на печать. Информация текстового типа прописывается заглавными буквами, пустые клеточки заполняются прочерками, исправление ошибок и помарки недопустимы.

Скачать бланки форм заявления для постановки на учет ЕНВД вы можете ниже:

Бланк формы ЕНВД-1 для ООО (в формате PDF редактируется в Adobe Reader)

Бланк формы ЕНВД-2 для ИП (в формате PDF редактируется в Adobe Reader)

Документы на сайте Как зарабатывать.ру всегда актуальны, но лучше перепроверить актуальность в сервисе «Консультант Плюс».

Внимание! Если заметили ошибку или неактуальность документа, сообщите в комментариях.

kakzarabativat.ru