Как кредиторская задолженность отражается на счетах?

Кредиторская задолженность — счет для проведения расчетов нужно выбрать правильно. В бухгалтерском учете для каждого вида такого рода задолженности используется конкретный счет. В статье мы подробно рассмотрим, какие счета следует применять для разных видов кредиторской задолженности.

Кредиторская задолженность: какой счет использовать

Долг перед поставщиком или подрядчиком

Долг перед покупателем или заказчиком

Отражение заемной задолженности

Долг перед наемным персоналом

Долги по налогам и сборам

Кредиторка по соцстраху

Долги перед иными дебиторами и кредиторами

Итоги

Кредиторская задолженность: какой счет использовать

Под кредиторской задолженностью понимается долг юридического или физического лица перед иными лицами. Бухучет может содержать проводки, отражающие как задолженность, срок исполнения обязательств по которой уже наступил, так и ту, для которой срок уплаты еще не подошел. Вся кредиторская задолженность отражается на счетах расчетов. Для этого определены следующие категории расчетов:

- перед поставщиками и подрядчиками;

- перед покупателями и заказчиками;

- по краткосрочным займам и ссудам;

- по долгосрочным займам и ссудам;

- с наемными работниками по зарплате;

- с наемными работниками по другим операциям;

- по налогам и сборам;

- с подотчетниками;

- по соцстраху и соцобеспечению;

- с участниками обществ;

- прочие долги перед разными дебиторами и кредиторами.

Каждой из приведенных расчетных категорий соответствует определенный счет бухучета. Объединяет их то, что все они являются счетами расчетов и поименованы в разделе VI плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций утвержденного приказом Минфина России от 31.10.2000 № 94н.

При составлении отчетности по бухгалтерии кредиторку отражают в пассиве баланса. Величина задолженности должна быть достоверной, поэтому организация обязана регулярно по утвержденному графику проводить ее инвентаризацию.

О том, как провести инвентаризацию кредиторки, см. в статье «Инвентаризация дебиторской и кредиторской задолженности»

Сворачивать ни кредиторскую, ни дебиторскую задолженность не допускается.

Долг перед поставщиком или подрядчиком

Расчеты, производимые с поставщиками и подрядчиками после того, как они поставят продукцию, выполнят работы или окажут услуги, отражаются на счете 60. Кредиторка, возникшая после оприходования материальных (или нематериальных) ценностей, поступивших от таких лиц, указывается по кредиту, погашение долга — по дебету данного счета.

Корреспонденция такова:

Дт 10 (43, 20, 23, 25, 26, 29, 44) Кт 60 — приобретен товар, материалы или услуги.

Дт 60 Кт 50, 51 — погашаем деньгами задолженность по приобретенным товарам.

Подробнее о том, как учитывать расчеты, если они проводятся с поставщиками и подрядчиками, см. статью «Особенности оборотно-сальдовой ведомости по счету 60»

Долг перед покупателем или заказчиком

Расчеты по операциям, производимым с покупателями и заказчиками, показываются на счете 62. Кредиторка по данному счету, как правило, образуется при получении авансового платежа от покупателя. Впоследствии при реализации товаров их стоимость следует отразить по дебету счета 62.

Корреспонденция такова:

Дт 50, 51 Кт 62 — приходуем авансовый платеж в счет будущих поставок.

Дт 62 Кт 90 — реализуем покупателю товары, за которые получен аванс.

Подробнее о том, как учитывать расчеты с покупателями и заказчиками, см. статью «Особенности оборотно-сальдовой ведомости по счету 62»

Отражение заемной задолженности

Организация может брать ссуды на различные сроки. Если кредит и заем оформляется на период до 1 года, он считается краткосрочным, если период пользования ссудой превысит 1 год — долгосрочным. Для каждого из них существуют различные счета. Например:

- для краткосрочных — счет 66;

- для долгосрочной — счет 67.

Полученные банковские ссуды следует учитывать по кредиту 66 (или 67) счета. Проценты, начисленные по таким займам, а также понесенные при обслуживании займа расходы надо отражать на субсчетах к этим счетам (п. 4 ПБУ 15/2008).

О том, как учитывать проценты по кредиту в налоговом учете, см. статью «Ст. 269 НК РФ за 2017 год: вопросы и ответы»

Корреспонденция счетов такова:

Дт 51 Кт 66 (67) — получаем ссуду.

Дт 20 (23, 25, 26, 44) Кт 66 (67) — начисляем проценты.

Дт 66 (67) Кт 51 — уплачиваем проценты по ссуде.

Дт 66 (67) Кт 51 — возвращаем часть ссуды.

Долг перед наемным персоналом

Существуют 3 вида кредиторской задолженности, образовавшейся перед наемными работниками.

Первый вид — это долги организации по оплате труда. Эта задолженность указывается по кредиту счета 70. Данный счет служит для того, чтобы учесть все формы оплаты труда. Кроме того, на нем же отражаются премии, пенсии пенсионерам, которые работают, различные пособия и прочие выплаты. Наконец, сюда относят долги перед сотрудниками предприятия по уплате дивидендов по ценным бумагам данного АО или ООО (план счетов, утвержденный приказом № 94н).

Подробнее о том, как учитывать расчеты с сотрудниками по зарплате, см. статью «Особенности оборотно-сальдовой ведомости по счету 70»

Когда участник (или акционер) общества не входит в число работников предприятия, корреспонденция будет иной: долг по начисленным такому участнику дивидендам отражается по кредиту счета 75.

О том, как начисляются дивиденды, см. статью «Бухгалтерские проводки по чистой прибыли»

Проводки надо сделать такие:

Дт 20 (23, 25, 26, 44) Кт 70 — начисляем суммы, полагающиеся персоналу.

Дт 70 Кт 50 — выплачиваем доход сотрудникам.

Второй вид — это кредиторка перед сотрудниками по их расходам на командировки. В деловой практике подотчетники нередко тратят на нужды компании собственные средства. В дальнейшем организация возмещает им их затраты. Такие долги надо указывать по кредиту счета 71 «Расчеты с подотчетными лицами».

Корреспонденция счетов будет выглядеть следующим образом:

Дт 20 (23, 25, 26, 44) Кт 71 — принимаем авансовый отчет.

Дт 71 Кт 50 — погашаем задолженность перед подотчетником.

Третий вид — это другие расчеты с сотрудниками и наемными работниками, которые указываются на счете 73.

Долги по налогам и сборам

Для отражения информации, которая свидетельствует о состоянии уплаты налогов и сборов, служит счет 68. На нем кредитуются суммы налогов, рассчитанные в декларациях и предназначенные к уплате, а дебетуются суммы налогов, уплаченные в казну и суммы НДС, списанные со счета 19. Аналитический учет по счету 68 проводится по видам налоговых платежей.

Проводки таковы:

Дт 90 Кт 68 — начисляем НДС.

Дт 68 Кт 19 — предъявляем НДС к вычету.

Дт 68 Кт 51 — уплачиваем сумму налога в бюджет.

Кредиторка по соцстраху

Задолженность такого рода следует указывать по счету 69. Он, в свою очередь, содержит субсчета, на которых по кредиту приводятся платежи по соцстраху и на соцобеспечение работников. Здесь же по кредиту указываются суммы, предназначенные для перевода в фонды медицинского страхования.

Проводки будут выглядеть так:

Дт 20 (23, 25, 26, 44) Кт 69-1 — начисляем взносы по соцстраху.

Дт 69-1 Кт 51 — уплачиваем эти взносы.

О том, как правильно исчислить страховые взносы, смотрите в материале «Предельные суммы для начисления страховых взносов в 2017-2018 годах».

Долги перед иными дебиторами и кредиторами

Для того чтобы суммировать информацию о других расчетах (не указанных в данной статье выше) по операциям, проведенным с дебиторами и кредиторами, применяется счет 76 «Расчеты с разными дебиторами и кредиторами».

На приведенном счете, например, разрешено приводить расчеты по страхованию (как имущественному, так и личному), выставленным партнерам претензиям, средствам, которые подлежат удержанию из зарплаты сотрудников компании в адрес иных лиц по постановлениям контрольных органов, судов, различных исполнительных документов и пр. В свою очередь, тогда для каждой категории открывается отдельный субсчет.

Так, операциям, соответствующим страхованию, будут соответствовать следующие проводки:

Дт 44 Кт 76-1 — относим страховую премию на расходы.

Дт 76-1 Кт 51 — выплачиваем страховую премию.

Итоги

Подводя итоги, отметим, что кредиторская задолженность возникает при образовании денежного обязательства. При этом разным категориям обязательств в бухучете соответствуют вполне определенные счета расчетов.

Кредиторская задолженность подлежит учету до момента ее полного погашения. Если долг окажется непогашенным, то по истечении срока давности ее следует списать (пп. 7, 10.4 ПБУ 9/99).

Срок, в течение которого можно подавать иск о взыскании долга, равен 3 годам. Отсчет ведется с момента, в который возникли долговые обязательства (ст. 195, 196 ГК РФ). Только в этот период государство гарантирует, что претензия будет иметь судебное продолжение.

О том, как списывать кредиторскую задолженность, срок давности которой истек, вы узнаете из статьи «Списание кредиторской задолженности — проводки и сроки»

nalog-nalog.ru

Дебиторская задолженность: проводки

Актуально на: 27 января 2017 г.

Дебиторская задолженность – это суммы, которые должны уплатить организации другие организации и физлица, именуемые дебиторами. Приведем типовые проводки по учету дебиторской задолженности в нашем материале.

Дебиторская задолженность: счета учета

В соответствии с Разделом VI «Расчеты» Плана счетов бухгалтерского учета и Инструкции по его применению (Приказ Минфина от 31.10.2000 № 94н) синтетический и аналитический учет дебиторской задолженности организации ведется на следующих счетах:

- 60 «Расчеты с поставщиками и подрядчиками»;

- 62 «Расчеты с покупателями и заказчиками»;

- 68 «Расчеты по налогам и сборам»;

- 69 «Расчеты по социальному страхованию и обеспечению»;

- 70 «Расчеты с персоналом по оплате труда»;

- 71 «Расчеты с подотчетными лицами»;

- 73 «Расчеты с персоналом по прочим операциям»;

- 75 «Расчеты с учредителями»;

- 76 «Расчеты с разными дебиторами и кредиторами»;

Приведенные выше счета являются активно-пассивными, т. е. допускающими наличие как дебетового, так и кредитового сальдо. Соответственно, дебиторская задолженность означает формирование дебетового сальдо по счетам учета расчетов.

Типовые записи по учету дебиторки

Приведем основные записи по бухгалтерскому учету расчетов с дебиторами и кредиторами, в результате которых у организации может возникнуть дебиторская задолженность.

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Перечислен аванс поставщику | 60 | 51 «Расчетные счета, 52 «Валютные счета» и др. |

| Отгружена продукция покупателю | 62 | 90 «Продажи», субсчет «Выручка» |

| Начислено пособие по временной нетрудоспособности за счет ФСС | 69 | 70 |

| Выдан аванс работникам | 70 | 50 «Касса», 51 и др. |

| Выданы работникам денежные средства под отчет на командировочные расходы | 71 | 50, 51 и др. |

| Выдан заем работнику | 73 | 50, 51 и др. |

| Отражена задолженность учредителей по оплате уставного капитала | 75 | 80 «Уставный капитал» |

| Начислены проценты по выданному займу | 76 | 91 «Прочие доходы и расходы», субсчет «Прочие доходы» |

Бухгалтерские проводки по списанию дебиторской задолженности необходимо отличать от погашения дебиторской задолженности. Ведь погашение дебиторской задолженности – это исполнение обязанности дебитора возместить долг, а списание – отнесение на финансовые результаты или другие источники дебиторской задолженности, которая уже не будет погашена.

К примеру, погашение дебиторской задолженности покупателей за отгруженную им продукцию будет отражаться так:

Дебет счетов 51, 52 и др. – Кредит счета 62

А списание задолженности по выданному работнику займу в связи с прощением долга:

Дебет счета 91, субсчет «Прочие расходы» — Кредит счета 73

Если же списывается дебиторская задолженность, которая ранее была признана сомнительной и по которой был создан резерв, производится бухгалтерская запись:

Дебет счета 63 «Резервы по сомнительным долгам» — Кредит счетов 62, 60 и др.

Также читайте:

glavkniga.ru

задолженность по счету — это… Что такое задолженность по счету?

- задолженность по счету

overdrawn account

Русско-английский словарь по экономии. 2013.

- задолженность по ссудам с расссрочкой платежа

- задолженность по торговым операциям

Смотреть что такое «задолженность по счету» в других словарях:

кредит по открытому счету — Коммерческий кредит, задолженность по которому не оформляется векселями или другими долговыми обязательствами, а зачисляется на специальный счет; порядок погашения согласуется сторонами. [http://www.lexikon.ru/dict/buh/index.html] кредит по… … Справочник технического переводчика

Как узнать, есть ли задолженность перед банком — Узнать о своей задолженности перед банком можно как с помощью запроса в бюро кредитных историй (БКИ), так и обратившись в банк или в Федеральную службу судебных приставов (ФССП). Проверка кредитной истории Один раз в год каждый гражданин имеет… … Банковская энциклопедия

Кредит По Открытому Счету — (charge account, credit account) Счет, открытый покупателем в магазине розничной торговли, который позволяет ему расплачиваться за сделанные покупки в конце установленного периода (обычно равного одному месяцу). Хотя крупные магазины, как правило … Словарь бизнес-терминов

УЧЕТ ОПЕРАЦИЙ ПО РАСЧЕТНОМУ СЧЕТУ — учет операций на расчетных счетах, открываемых в банках предприятиями, являющимися юридическими лицами и имеющими самостоятельный баланс. На расчетном счете сосредоточиваются свободные денежные средства и поступления за реализованную продукцию,… … Большой бухгалтерский словарь

Кредит по открытому счету, открытый кредит — (Open account credit) — коммерческий кредит, задолженность по которому не оформляется векселями, акцептованными траттами или другими обязательствами заемщика, а зачисляется на открытый для него счет. Порядок погашения согласуется с… … Экономико-математический словарь

КРЕДИТ ПО ОТКРЫТОМУ СЧЕТУ — кредит, задолженность по которому не оформляется векселями, акцептованными траттами или другими долговыми обязательствами заемщика, а зачисляется на открытый счет. Предполагает высокую степень доверия кредитора к заемщику, поскольку погашение… … Энциклопедический словарь экономики и права

КРЕДИТ ПО ОТКРЫТОМУ СЧЕТУ — коммерческий кредит, задолженность по которому не оформляется векселями или другими долговыми обязательствами, а зачисляется на специальный счет; порядок погашения согласуется сторонами … Большой бухгалтерский словарь

КРЕДИТ ПО ОТКРЫТОМУ СЧЕТУ — коммерческий кредит, задолженность по которому не оформляется векселями или другими долговыми обязательствами, а зачисляется на специальный счет; порядок погашения согласуется сторонами … Большой экономический словарь

КРЕДИТ ПО ОТКРЫТОМУ СЧЕТУ, ОТКРЫТЫЙ КРЕДИТ — (англ. open account credit) – коммерческий кредит, задолженность по которому зачисляется на открытый счет (англ. open book account), открываемый и ведущийся в бухгалтерских книгах кредитора и заемщика. Обычно не оформляется к. л. признанным… … Финансово-кредитный энциклопедический словарь

счета к оплате, ожидаемые платежи, кредиторская задолженность — Суммы задолженности кредитору по открытому счету за предоставленные товары и услуги. Аналитики оценивают отношение счетов к оплате к объему покупок как критерий оценки качества ежедневного финансового управления. См. также trade credit … Финансово-инвестиционный толковый словарь

счета к получению, дебиторы по расчетам, дебиторская задолженность — Суммы, которые должно получить коммерческое предприятие за товары и услуги, проданные по открытому счету. Ключевой фактор в анализе ликвидности компании ее способность выполнить текущие обязательства без привлечения дополнительных доходов. См.… … Финансово-инвестиционный толковый словарь

economy_ru_en.academic.ru

Кредиторская задолженность: счета учета :: BusinessMan.ru

Дебиторская и кредиторская задолженность – нормальные составляющие баланса любой организации. Для их достоверного отражения необходимо выбирать корректные счета бухгалтерского учета в соответствии с действующими нормативными документами. Ниже детально рассматривается подход к выбору и использованию счетов учета для разных видов задолженности

Понятие и виды кредиторской задолженности. Счета учета

Кредиторская задолженность – это обязательства организации (индивидуального предпринимателя) по уплате денежных средств перед иными юридическими или физическими лицами.

Она может быть в зависимости от установленных сроков уплаты текущей или просроченной. По своему экономическому содержанию и в соответствии с используемым планом счетов бухучета она делится на задолженность:

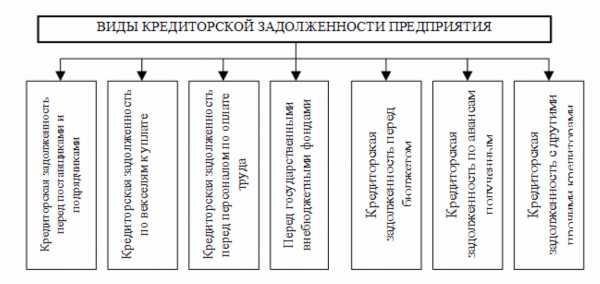

Она может быть в зависимости от установленных сроков уплаты текущей или просроченной. По своему экономическому содержанию и в соответствии с используемым планом счетов бухучета она делится на задолженность:

- за полученные товары, работы, услуги;

- перед покупателями и заказчиками;

- по привлеченным средствам;

- с работающими по зарплате;

- по налогам и сборам;

- с подотчетниками;

- по соцстраху и соцобеспечению;

- прочие расчеты с различными контрагентами.

На вопрос, какой счет для кредиторской задолженности лучше применить в том или ином случае, ответ стоит искать исключительно в официальных инструктивных документах Минфина, касающихся счетов учета. В связи с тем, что дебиторка и кредиторка — это две различные стороны одного и того же явления, причиной появления которых служит принятие организацией на себя какого-либо обязательства, фиксируются они на одних и тех же счетах.

Долги за полученные товары или услуги

После фактической отгрузки продукции или оказания услуг, завершение работ на основании первичной документации возникает кредиторская задолженность на счете 60 Плана счетов бухгалтерского учета по кредиту. Одновременно с этим делается бухгалтерская проводка на дебет счета 10 (20, 23, 25, 26, 29, 43, 44) в зависимости от функционального назначения поставки. Погашение сложившейся кредиторки производится с дебета 60 счета либо наличными средствами (задействуется кредит 50 счета), либо безналичным путем (Кт 51 счета).

Учет кредиторки перед покупателями и заказчиками

Здесь подразумевается отраженная на 62 счете кредиторская задолженность перед покупателями за оплаченную авансом, но фактически не отгруженную продукцию.

Расчеты записываются в учете в следующем виде:

- Дт 50 (51) Кт 62 – поступление наличных (безналичных) денежных средств авансом;

- Дт 62 Кт 90 – отгрузка проавансированных товаров.

Задолженность по привлеченным займам и ссудам

Пополнение оборотных средств организации производится путем привлечения заемных источников. Это могут быть краткосрочные (до 12 месяцев) и долгосрочные займы и ссуды. По ним складывается кредиторская задолженность на счете 66 (краткосрочные) или 67 (долгосрочные). Задействуется кредитовая часть. Для учета начисленных процентов применяется способ аналитического учета. При отражении расчетов по привлечению или погашению заемных источников указанные счета корреспондируют с дебетом 51 и 50 счетов.

Задолженность по расчетам с работниками

Сюда входят расчеты с официально принятыми на работу лицами по зарплате и подотчетным суммам.

В учете кредиторская задолженность по счету 70 – это начисленная, но не выплаченная заработная плата. Сюда относятся все виды выплат, входящие в систему оплаты труда до удержания НДФЛ: премии, стажевые и т.п. При удержании НДФЛ корреспондирует кредит 68 счета. Выплата зарплаты отражается корреспонденцией дебета 70 счета с кредитом 50 (наличка через кассу) или 51 (с банковского счета на сберкнижку или банковскую карту) счетов.

Расчеты с подотчетниками отражаются в карточке 71 счета. Кредиторская задолженность складывается в ситуациях, когда подотчетным лицом произведены расходы (поездка в командировку, приобретение материальных ценностей, оплата каких-то услуг) за счет личного кошелька. Организация обязана возместить подотчетнику затраты при предъявлении соответствующего авансового отчета. Расходы после принятия автоматом списываются на производство или общехозяйственные расходы, а при погашении долга делается проводка, дебет 70 — кредит 50 (51).

Расчеты с бюджетом и фондами

Взаимоотношения со всеми уровнями бюджетной системы, касающиеся исполнения налоговых обязательств, фиксируются на 68 счете. Все обязательные платежи из составленных деклараций переносятся на кредитовую часть счета, а после уплаты записываются в дебетовой части. С дебетом взаимодействует и 19 счет, завязанный с учетом расчета по суммам НДС. Аналитический учет по счету 68 проводится в разрезе налоговых платежей.

Отражение кредиторской и дебиторской задолженности на с чете учета 69 характеризует взаимоотношения с государственными фондами, касающимися пенсионного обеспечения, обязательных медицинского и социального страхования. Корреспондирует при начислении взносов с 20, 23, 25, 26, 44 счетами, при уплате – с 51.

Прочие расчеты с иными контрагентами

Для аккумулирования информации по другим, не разобранным выше расчетам, касающимся операций с другими дебиторами и кредиторами, применяют 76 счет, который так и называется.

Здесь находят отражение расчеты по разным, не являющимся обязательными, видам страхования, различного рода претензиям, удержаниям по исполнительным листам, решениям судов и контрольно-надзорных органов из зарплаты работников. Для удобства бухгалтера часто открывают по основным направлениям расчетов отдельные субсчета.

Итоги

Любая кредиторская задолженность появляется исключительно в результате принятия соответствующего обязательства. Разные обязательства учитываются каждый на своем счете до полного погашения или до истечения срока давности. Тогда производится процедура списания кредиторской задолженности со счета.

При операциях учета ни в коей мере нельзя сворачивать сальдо, поскольку такой подход приведет к искаженному восприятию текущей ситуации на предприятии (дебиторка перед одними погасит кредиторку перед другими контрагентами), что, бесспорно, может грозить просрочкой платежей и судебными издержками и штрафными санкциями. Такое допустимо только в случаях, когда в роли и дебитора, и кредитора выступает один и тот же субъект.

businessman.ru

Счет задолженность перед бюджетом в бухгалтерии

Практически все нынешние организации работают не только благодаря собственным накоплениям или доходу, но и с применением заемных средств.

Такие действия могут привести к возобновлению долга перед бюджетными организациями, причем они способны появляться не только в период самой работы с различными банковскими офисами, но и при выплате налогов или другого взаимодействия с госорганами. Отсюда и появляется долг.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта слева или звоните по телефону

+7 (499) 450-39-61

Это быстро и бесплатно!

Что такое задолженность перед бюджетом?

Обязательства перед бюджетными компаниями могут появляться на различных основаниях. Необходимо в обязательном порядке гасить их вовремя и быстро, так как в противном случае образуется просроченный долг, за который будут в последующем начисляться штрафные санкции и пени. При скоплении значимой задолженности могут использоваться другие способы влияния, вплоть до ликвидации компании.

Имеются и некоторые управляющие, которые специально не оплачивают налоги и сборы, думая, что за это не предполагается какой-либо ответственности, причем чаще всего они прячутся от налоговой инстанции и суда. Подобное поведение может привести к ликвидации организации и уплате значимых штрафов.

При составлении отчета в бухгалтерии долг по кредиторке в бюджет показывают по пассиву баланса. Сумма долга свидетельствует о достоверности, именно вследствие этого компания обязуется непрерывно по установленному графику производить ее инвентаризацию.

Долги перед бюджетом оцениваются как кредиторская задолженность, но не являются в прямом, распространенном, смысле долгами, пока не наступил срок их уплаты

На каком счете показывается?

Обязательства по кредиторке в бюджет состоят из выплат по налоговым вычетам и сборам. При этом может осуществляться и сомнительный долг, и текущий, период выплаты по которому еще не был обозначен.

Задолженность перед бюджетом отражается на счете 68. По его кредиту показывается перечисленная и показанная в декларации стоимость налоговых сборов. К примеру, проводка Д 99 К 68 обозначает, что налог на прибыль переводится, а Д 70 К 68 отражает перечисление НДФЛ. По дебету счета указывается оплата определенного налога с расчетного счета компании.

Сальдо по кредиту по окончании отчетного периода показывает имеющийся долг ЮЛ по налоговым вычетам и сборам. Сальдо по дебету отображает обязательство, перечисляемое в бюджет, перед компанией или перечисление большего количества денег по нему.

Для того чтобы показать информацию, которая подтверждает состояние выплаты налоговых вычетов и сборов, применяют 68 счет. На нем отражаются по кредиту стоимости налогов, которые рассчитываются в декларациях и предназначаются к перечислению. На дебете отражаются налоги, которые перечислены в казначейство и суммы НДС, списываемые со счета.

Проводки можно обозначить следующие:

- Д 90 К 68 — перечисление НДС;

- Д 68 К 19 — предъявление НДС к вычету;

- Д 68 К 51 — перечисление стоимости налога в бюджетный орган.

Долг по кредиторке возникает при появлении обязательства по деньгам. При этом разнообразным категориям обязательств в бухучете соответствуют определенные счета расчетов.

Кредиторский долг по бюджетным отчислениям подлежит учету до ситуации его полнейшей уплаты. В случае если долг будет не погашен, то по завершению периода давности его следует списывать.

Результативное управление при применении кредитных средств у банковских учреждений, быстрый расчет с контрагентами и повышенная степень деловой активности организации свидетельствует о благоприятной динамике его развития.

Управление и пересчет количества долга регламентируется правилами при бухучете – ПБУ, являющимися настольной нормативной документацией каждого бухгалтера.

Как погасить долги по бюджету?

При оценке ликвидности любого предприятия учитывается, выполнены ли быстрые расчеты с различными госорганами или нет. Если есть значительные долги перед страной, то это может стать основанием для появления разногласий с контрагентами, именно из-за этого фирма способна приносить отрицательную прибыль.

Задолженность перед бюджетом появляется по разным причинам, но необходимо обязательно погашать ее вовремя, так как иначе возникает просроченный долг, за который начисляются штрафы и пени

Госорганами присутствие задолженности рассматривается, как незаконное удержание денежных средств страны, использующихся на нужды фирмы, поэтому в различный момент организация может понести убытки в ходе проверки налоговым органом.

Списать долг можно по-разному:

- использовать не распределенную прибыль;

- проводить собрания акционеров, на которых будут приняты решения об отказе в оплате дивидендных выплат, для чего такие деньги будут направляться на улучшение состояния фирмы;

- взять кредитные средства, если у данной фирмы нет денежных способностей для ликвидации займа;

- в случае, если работа предприятия не является рентабельной, оптимальным решением станет признание банкротства, для чего будет назначен управляющий (он займется распродажей имущества компании, а полученные деньги будут распределены между каждым заемщиком).

Задолженность бюджету по кредиторке по налоговым выплатам может корреспондироваться по дебету с такими счетами: 19, 50, 51, 55, 66, 67.

По кредиту счет может быть отражен со следующими позициями: 08, 10, 11, 15, 20, 26, 29, 41, 44, 51, 55, 70, 90, 91, 98, 99.

НДС необходимо уплачивать при реализации продукции, работ, услуг, которые проводит организация, или при осуществлении продажи иного имущества. Именно поэтому основной счет 68 по НДС связан с такими счетами, как 90 и 91, 50, 51 и 52, на которых будут учтены другие налоговые отчисления и финансовые средства.

При наличии у плательщика недоимки перед бюджетом налоговики прилагают все усилия для ее погашения

Долги перед бюджетными компаниями считаются значительными для любого человека или организации. Они обязаны погашаться быстро, в противном случае, это будет приводить к весомым отрицательным последствиям. Может применяться не только административная ответственность, но и уголовная. Именно из-за этого любой плательщик налогов обязан ответственно подходить к расчетам с различными государственными органами.

Заключение

Наличие долга по налогам и сборам может нанести значительный ущерб. В самый неожиданный момент могут появиться проблемы с получением кредитных денег, которые нужны для нового типа деятельности. Иногда происходит так, когда запутавшись в делах или расчетах, руководители закрывают компанию, минимально расплачиваются с долгами и создают новую фирму. Но данная процедура является очень сложной и затратной, а также организация не каждой формы собственности может с легкостью прекратить свою деятельность и начать новую.

Еще одной причиной того, что данный вариант является не выгодным – при закрытии компании налоговая служба может попросить погасить долг за счет активов. Именно из-за этого самым простым и надежным, что может осуществить организация – это добровольно выплатить все налоги в бюджет и продолжать свою деятельность.

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 450-39-61

Это быстро и бесплатно!

lichnyjcredit.ru

что это и на каком счету учитывается

Многие предприятия ведут партнерские отношения на основании кредиторской задолженности. Тогда они пользуются рядом услуг, при этом не оплачивают их некоторое время. Это может быть покупка товара, продуктов, найм людей для определенных работ.

Что такое кредиторская задолженность и на каком счете отражается

Сам термин кредиторская задолженность обозначает обязательства предприятия перед юридическими или физическими лицами, которые предоставляют свои услуги без оплаты. В основном это могут быть поставщики или подрядчики, которые поставляют запасы товаров или выполняют работы, и не получают оплаты вовремя.

Тогда погашение кредитной задолженности может быть двумя способами:

- Все долги оплачиваются по счетам и задолженность закрывается;

- Кредиторская задолженность списывается, если лицо, которое выдало кредит, не требует возвращения денежных средств.

Что такое кредиторская задолженность?

Задолженность делят на следующие категории:

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов с долгами, но каждый случай носит уникальный характер.Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам +7 (499) 450-27-46 . Это быстро и бесплатно!

- Имеет долг перед людьми, которые поставляют товар или оказывают услуги в оплате полученного товара или неоплаченных услугах. Тогда в бухгалтерских отчетах записывают долг, счет 60 — 76;

- Возник долг перед людьми, работающими в данной фирме. Счета кредиторской заложенности фиксируются как счет 70;

- Возникает также задолженность перед государством в бюджетный фонд. Вносится запись 68;

- Задолженность по сбору денег в государственные организации помимо бюджета. В отчете указывается счет 69;

- Имеет долг перед финансовыми предприятиями или банками. Учет кредиторской задолженности гласит счета 66 — 67;

- Если существуют долги у других лиц, которые предоставили кредит, фиксируется в счета 71 — 73.

Анализ кредиторской задолженности

Предприятие имеет долг, счета бухгалтерского учета показывают реальное финансовое положение фирмы по отношению к другим субъектам и их финансово – экономические отношения. Любая такая задолженность является пассивом на кратковременной основе.

Все долги нужно погасить в течение года, если же предприятие не выполнило своих обязательств в указанный срок, то оно попадает в списки долгосрочных пассивов. В случае долгов, обязуются вовремя оплатить их:

- Тем, кто поставляет товары, а так же оказывают определенного вида работы;

- Оплачивать расписки и другие документы, которые выдавались лицам, поставляющим товар, для того чтобы и дальше поддерживать партнерские отношения;

- Выплатить всю задолженность по заработной плате, которую начислили, но в силу обстоятельств, фактически не выдали работникам;

- Оплатить все взносы в социальные службы, такие как пенсионный фонд, фонды социального и медицинского страхования, а также фонд центра занятости;

- Оплатить все налоговые платежи, для наполнения государственного бюджета;

- Оплата договоров и контрактов, которые заключались с другими предприятиями или физическими лицами.

Особенности кредиторской задолженности-описаны в этом видео:

Чтобы провести кредиторскую задолженность, принимают во внимание коэффициент финансового оборота между партнерскими организациями при наличии долгов. Учет кредиторской задолженности фиксируется в финансовой отчетности бухгалтерского баланса, также используется форма 5.

Чтобы фирма хорошо работала и получала прибыль необходимо находиться в курсе партнерских взаимоотношений с потенциальными поставщиками и исполнителями работ. Потому что, благодаря их поставкам и выполнению работ, бизнес функционирует.

Все долги за их услуги отображены в соответствующих документах и должны быть внесены в раздел затрат, связанных с материальными поставками. Его процветание на прямую зависит от своевременной оплаты любых задолженностей.

Управление кредиторской задолженностью

Чтобы управление всеми долгами было успешным нужно для начала составить план. В него должны войти такие показатели как фактическая информация по задолженности, которая отображает оценку партнерских взаимоотношений с теми, кто предоставляет кредит. Сюда входит и качество, и количество оплаты долгов.

Дальше анализируется оптимизация задолженности, и анализируются причины ее возникновения. Кроме того необходимо составить план проведения оплат долговых обязательств. Руководство компанией ведется на основании следующих плановых подходов.

Стратегическое планирование развития

Для начала руководству необходимо определиться, каким образом будет развиваться бизнес, и какие финансовые вложения планируется делать. Будут это собственные средства или же будут делаться займы.

Для того чтобы определиться с этим в полном объеме, необходимо учесть насколько плато возможны учредители. Также учитывается кредитоспособность и рентабельность. Кроме того нужно учесть дефицит финансов на фирме. Принимают в расчет планы на краткое время, а так же поставленные цели на длительный период.

Виды кредиторской задолженности.

Бытует мнение, что-то предприятие, которое полагается только на свои финансовые возможности имеет больше шансов на процветание. Но стоит отметить что независимо от того какой финансовый старт оно имеет, его успех зависит не от этого, а от того какое положение оно занимает на рынке. Также от определения цен на продукцию и соответственно размеров расходов.

Поэтому при составлении планов необходимо учесть максимальную прибыль и естественно минимальные расходы. Достигнуть динамики в развитии и устранить конкуренцию. От этого и будет зависеть, насколько устойчив бизнес на рынке.

Тактические особенности

На этом этапе привлечения кредитования следует определить правильность тактических приемов. В этом случае используют средства:

- Инвесторов. Лиц, готовых вложить свои деньги под определенный процент в данное предприятие;

- Получают займы в банках;

- Поиск продавцов, готовых предоставлять товар под реализацию;

- Или все-таки полагаться на собственные финансы.

На практике доказано, что любое предприятие рано или поздно прибегает к привлечению чужих средств. Поэтому не важно, чьи деньги находятся в обороте, главное чтобы оплата по долгам поступала вовремя.

Когда списывается кредиторская задолженность в бухгалтерском балансе предприятия

Кредиторскую задолженность можно назвать еще и долговым обязательством одной фирмы перед другими. Будь то государственные учреждения или же индивидуальные предприятия.

Случаются, что находят не оплаченные услуги в бухгалтерском учете. Это происходит тогда, когда предприятие, которое взяло кредит не оплатило счета. Но лицо, выдавшее кредит не заявило об оплате. Тогда оно проводит списание долга по прошествии минимум трех лет. Это, то время когда истекает срок действия задолженности.

В основном срок оплаты указывается в соглашении. Но бывает, что дата уплаты не указана тогда счес списания кредиторской задолженности в корректировке долга возлагается на саму фирму. И тогда уже учитывается людской фактор. То есть тут уже необходимо полагаться на совесть работников организации.

Как погашают кредиторскую задолженность по счету 62-смотрите в этом видео:

Кредиторская задолженность в бухгалтерском учете согласно п. 78 списывается с баланса тогда, когда проводится инвентаризация. И согласно письменных подтверждений того, что срок оплаты долга истек.

Списание кредиторской задолженности в бюджетном учреждении проводки делают также тогда, когда:

- Если истекло время действия долга;

- Должник не имеет возможности оплатить долг;

- Должник освобождается от обязательств на основании акта, составленного государственным органом;

- Ликвидация юридического лица или же смерть гражданина.

Но прежде чем делается списание просроченных долгов, их нужно выявить и определить как занесенную в учет задолженность в связи с безденежьем предприятия.

Корректировка долга

Поскольку на любых фирмах часто возникают задолженности перед другими лицами или предприятиями, то их можно списать или скорректировать с помощью корректировки долга. Кроме кредиторской задолженности существует еще и дебиторская задолженность.

Это случается в том случае, когда данная фирма, помимо того что принимает товары и услуги в долг, еще о сама оказывает подобные услуги и имеет свои должников. В таком случае по бухгалтерским расчетам проводятся два счета 60 и 62. И тогда для большего удобства в ведении учета и проводят корректировку долга.

Данные действия проводятся в следующих целях:

- Проводится полный взаиморасчет, по которому погашаются все долги как те которые брались в кредит, так и те что выдавались.

- Списание тех долгов, которые не закрылись на протяжении предоставленного срока.

- Перенесение задолженности делается в том случае, когда свой долг, погашается с помощью встречного долга.

- И при изменении задолженности создается документ, который фиксирует все финансовые соглашения с партнерами, но при этом не могут быть зафиксированы другой документацией.

Это проводится на основании предоставленных документов, таких как информационное письмо, дополнительное соглашение и акт сверки. Данную процедуру проводят для взаимного соглашения по наличии и оплате долга в последствии, или же для полного его списания.

Бесплатная консультация

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть! Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже:Оценка статьи:

Загрузка…Поделиться с друзьями:

dolg.guru

Проверить задолженность ЖКХ по лицевому счету онлайн

Услуги ЖКХ, сроки оплаты коммунальных услуг.

С каждым днем ритм жизни современного человека становится все быстрее. И не удивительно, что такие тривиальные вещи, как оплата услуг ЖКХ, становятся второстепенными. Более наглядно это видно в городах-миллионниках, где общая задолженность по ЖКУ в последние годы выросла более чем на тридцать процентов. А в производстве судов увеличилось количество дел по взысканию задолженностей именно за коммунальные услуги. Число исполнительных производств в этой сфере также возросло.

Следует всегда помнить, что оплата жилищно-коммунальных услуг — это обязанность, а не право владельцев помещений или нанимателей и арендодателей.

В ЖК РФ оплата жилищно-коммунальных услуги разделена на две части.

- Оплата коммунальных услуг, таких как: водоснабжение, электроэнергия, тепло, газ, водоотведение, а также вывоз отходов.

- Оплата ЖКХ в виде содержания мест общего пользования, включающее в себя оплату за: расходы на управляющие компании, обслуживание и ремонт совместного имущества жильцов в многоквартирном доме, коммунальные услуги для мест общего пользования, взносы на капитальный ремонт (платит собственник помещений).

Оплата услуг ЖКХ за текущий месяц должна производиться до 10-го числа следующего месяца.

Ответственность за несвоевременную оплату коммунальных услуг ЖКХ

Законами РФ закреплен ряд санкций к лицам, нарушающим сроки оплаты ЖКУ. Один из самых лояльных методов – пеня. За каждый день неоплаты к сумме основной задолженности будет прибавляться определенная сумма из расчета одной трехсотой ставки ЦБ РФ.

Следующий способ борьбы, менее лояльный для неплательщиков, — им оказание коммунальных услуг может быть ограничено или вовсе прекращено. Такие санкции могут быть применены только к тем, у кого задолженность по оплате услуг ЖКХ составляет 2 месяца и более, и продлиться они могут до полного погашения задолженности по оплате услуг ЖКХ.

Если первые два способа не возымели своего воздействия и долг продолжает расти – взыскание задолженности происходит через судебные органы и судебных приставов.

Оплата жилищно-коммунальных услуг

Услуги ЖКХ – стали для нас обыденностью. Вода в кране, свет, теплые батареи зимой – все это мы замечаем только в тех случаях, когда лишаемся этих благ не по своей воле. Поэтому очень важно контролировать оплату услуг ЖКХ, а для этого требуется всего раз в месяц узнать задолженность по коммунальным услугам и оплатить ее в случае наличия.

В представлении большинства жителей оплата ЖКУ – это не самое приятное занятие, представляющее собой поход в ЖЭУ, ЖЭК или управляющую компанию, временные затраты и поиск возможности попасть в данные организации в их рабочие часы. Если Вам повезло, и Вы успели после работы к ним заскочить – то сможете оплатить коммунальные услуги в кассе или терминале. Однако нередки и ситуации, когда владельцы помещений не находятся в населенном пункте, и не могут почтить личным присутствием данные организации, чтобы оплатить услуги ЖКХ.

Именно для таких людей, а также для тех, кто ценит свое время и деньги, интернет-портал https://Peney.net дает прекрасную возможность жителям Москвы и Московской области проверить и произвести оплату задолженности по услугам ЖКХ в режиме онлайн. Это удобно – лучное присутствие в городе для поиска и оплаты не требуется, в онлайн режиме легко контролировать добросовестность арендаторов или нанимателей, если на них лежит обязанность по оплате коммунальных услуг. Ну и еще один, немаловажный фактор, — это просто комфортно, когда с любой точки мира, например, находясь в Новый год в ОАЭ, ты можешь заплатить за отопление в квартире в Одинцово.

Люди ценят время, поэтому используют скоростные и надежные способы оплаты задолженностей, и услуги ЖКХ не стали исключением. Таким способом является наш онлайн-сервис:

- работа сервиса без выходных;

- процедура от момента направления запроса и до оплаты занимает всего 2-3 минуты;

- вся информация является актуально и берется непосредственно из базы ГИС ГМП;

- возможность передачи показаний приборов учета;

- выбор способа оплаты;

- гарантии полного и оперативного списания задолженностей по уже оплаченным услугам ЖКХ.

peney.net