Системы налогообложения для ИП и ООО. Виды налоговых режимов РФ в 2019 году

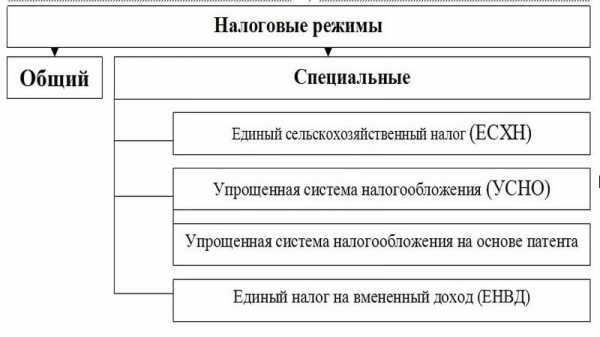

По состоянию на 2019 год для российских индивидуальных предпринимателей и организаций предусмотрено 5 режимов налогообложения: 1 общий (ОСН) и 4 специальных (УСН, ЕНВД, ЕСХН, ПСН).

Рассмотрим каждый из них более подробно:

Бесплатная консультация по налогам

Общая система налогообложения

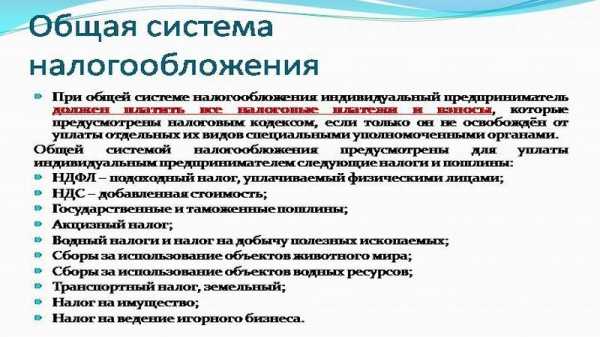

Общая система налогообложения (ОСНО, ОСН, традиционная, основная) – налоговый режим, который назначается автоматически всем ИП и организациям после их создания (за исключением случаев, когда вместе с документами на регистрацию было подано заявление о переходе на один из специальных режимов).

ОСН является самым тяжёлым налоговым режимом по части уплаты налогов и ведения отчётности. Как правило, общий режим используют те предприниматели и организации, которые по каким-либо причинам не могут находиться на других системах налогообложения (например, из-за большой численности сотрудников или превышающего доступные пределы размера дохода).

Подробнее про общую систему налогообложения.

Упрощенная система налогообложения

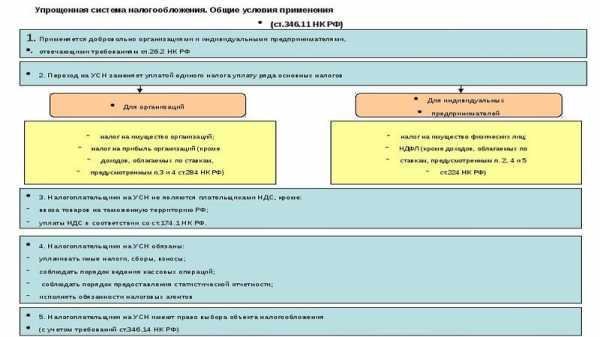

Упрощенная система налогообложения (УСНО, УСН, упрощенка) – специальный налоговый режим, который чаще всего является самым выгодным для уплаты налогов и ведения отчетности. По сравнению с другими особыми режимами под действие УСН попадает гораздо большее количество видов предпринимательской деятельности.

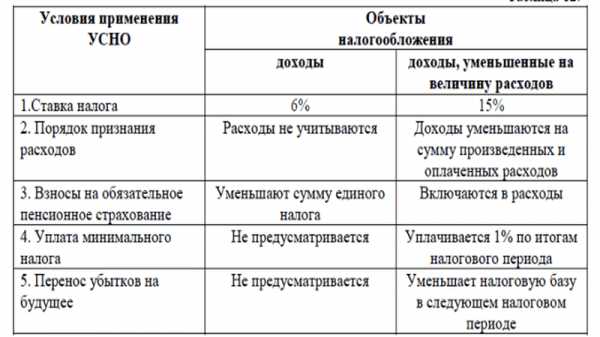

Применяя УСН, предприниматели и организации платят только один налог в соответствии с самостоятельно заранее выбранной облагаемой базой (6% от доходов или 15% от доходов, уменьшенных на величину расходов).

Подробнее про упрощенную систему налогообложения.

Единый налог на вменённый доход для отдельных видов деятельности

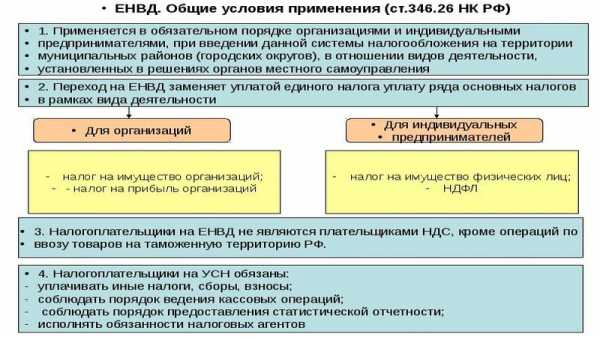

Единый налог на вмененный доход (ЕНВД, вмененка) – специальный налоговый режим, который применяется только в отношении определённых видов деятельности (как правило, это розничная торговля и оказание услуг населению).

Главной особенностью ЕНВД является то, что при исчислении и уплате налога размер реально полученного дохода значения не имеет. ЕНВД считается исходя из размера предполагаемого дохода предпринимателя, который устанавливается (вменяется) государством.

Подробнее про единый налог на вменённый доход.

Единый сельскохозяйственный налог

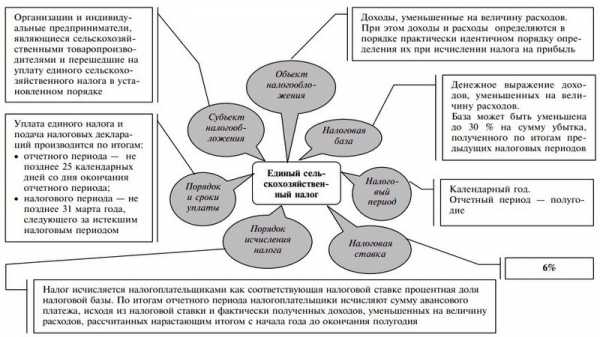

Единый сельскохозяйственный налог (ЕСХН) – специальный налоговый режим, который предназначен специально для сельскохозяйственных товаропроизводителей. Применять ЕСХН имеют право только те ИП и организации, у которых доход от сельскохозяйственной деятельности составляет больше 70%.

Как и любой другой специальный режим, ЕСХН позволяет одним единым налогом заменить все основные налоги общей системы налогообложения: НДС, налог на имущество и НДФЛ.

Подробнее про единый сельскохозяйственный налог.

Патентная система налогообложения

Патентная система налогообложения (ПСН) – специальный налоговый режим, который могут применять только индивидуальные предприниматели, при этом средняя численность наёмных работников, у них не должна превышать 15 человек.

Применяя ПСН, индивидуальный предприниматель получает право покупать патенты (по одному на каждый) на определённые виды деятельности (как правило, это оказание бытовых услуг населению и розничная торговля).

При расчёте стоимости патента размер реального полученного дохода не имеет значения. Налог на ПСН рассчитывается исходя от потенциально возможного к получению дохода, который устанавливается законами субъектов России.

Подробнее про патентную систему налогообложения.

Совмещение систем налогообложения

Подавляющее большинство ИП и организаций во время своей деятельности используют только один из вышеперечисленных налоговых режимов, однако законом не запрещено совмещение некоторых систем налогообложения (каких именно вы можете посмотреть в этой таблице).

www.malyi-biznes.ru

Виды УСН (упрощенки) | Какой вид УСН выбрать начинающему ООО? — Контур.Бухгалтерия

При переходе на УСН владелец бизнеса должен решить, какой объект налогообложения будет выгоднее для его деятельности — “Доходы” или “Доходы минус расходы”. Мы расскажем, на какие моменты нужно обратить внимание.

Есть простой способ приблизительно определить более выгодный объект налогообложения. Нужно понять какой процент составляют ваши расходы по отношению к доходам. Если расходы больше 60% от суммы доходов, то лучше выбрать объект “Доходы минус расходы”. Но, конечно, правильнее всего — делать точные расчеты на основе бизнес-плана или результатов реальной деятлеьности.

Как посчитать доходы на УСН

Доходы предприятия на УСН — это выручка от реализации, а также внереализационные доходы, их список приводится в ст. 249 и ст. 250 НК РФ. Доходы на упрощенке учитываются кассовым методом: при фактическом поступлении денег в кассу или на расчетный счет.

Как посчитать расходы на упрощенке

Если взять бизнес в сфере производства или торговли, то предприятие будет тратить большие суммы на закупку материалов, оборудования или товаров. Если вы планируете бизнес в сфере услуг, то расходы могут оказаться небольшими. Но в любом случае нужны предварительные расчеты, чтобы понимать, при каком объекте налогообложения вы сэкономите больше денег.

Для правильного расчета важно знать, какие затраты можно учитывать в качестве расходов на упрощенке. Этот список приведен в ст. 346.16 НК РФ, он довольно обширен, но включает далеко не все траты, которые может совершать организация. Расходы должны быть напрямую связаны с деятельностью предприятия, их придется подтверждать документально. Кроме того, существует порядок признания расходов, которого нужно придерживаться, чтобы контролирующие органы были вами довольны. Мы уже писали об этом порядке и учете расходов при УСН.

Учитывайте размер налоговой ставки в вашем регионе

Еще нужно помнить, что во многих регионах снижена налоговая ставка для некоторых видов деятельности. По объекту налогообложения “Доходы” она может опускаться до 1%, по объекту налогообложения “Доходы минус расходы” — до 7,5%. Для более точного расчета и планирования бизнеса уточняйте действующую налоговую ставку для вашего вида деятельности в своем отделении ИФНС.

Еще нужно помнить, что во многих регионах снижена налоговая ставка для некоторых видов деятельности. По объекту налогообложения “Доходы” она может опускаться до 1%, по объекту налогообложения “Доходы минус расходы” — до 7,5%. Для более точного расчета и планирования бизнеса уточняйте действующую налоговую ставку для вашего вида деятельности в своем отделении ИФНС.

Учитывайте расходы на сотрудников

Если бизнес предполагает привлечение наемных работников, то на объекте “Доходы” вы сможете сделать налоговый вычет на сумму страховых взносов за сотрудников и сумму больничных пособий, выплаченных за счет работодателя. При этом сумму налога можно уменьшить не более чем на 50%. Мы приводили примеры применения налогового вычета в статье о расчете налога на УСН 6%.

На объекте “Доходы минус расходы” вы сможете учесть в качестве расходов зарплату сотрудникам, страховые взносы и больничные пособия. Это уменьшит налоговую базу и, соответственно, сумму налога к уплате.

Когда можно сменить объекта налогообложения

Сменить объект налогообложения можно только раз в год. Для этого нужно уведомить ИФНС заявлением до 31 декабря текущего года.

Контур.Бухгалтерия — онлайн-сервис для малого бизнеса, он подходит организациям на УСН. Позволяет легко вести учет, автоматически рассчитывать и уплачивать налоги, начислять зарплату, автоматически формирует отчетность, отправляет отчеты онлайн. Познакомьтесь с возможностями сервиса бесплатно в течение 14 дней и ведите бизнес при поддержке наших специалистов.

Попробовать бесплатно

Вам будут интересны статьи по теме «УСН»www.b-kontur.ru

Системы налогообложения для ООО: какую выбрать

После проведения регистрационных процедур, связанных с открытием субъекта предпринимательской деятельности в статусе общества с ограниченной ответственностью, следует подумать о выборе налогового режима.

Как выбрать систему налогообложения для ООО, чтобы не обременять его фискальными нагрузками

Почему важно ответственно подойти к выбору системы налогообложения

Количество налогов, а также их величина, находятся в непосредственной зависимости от того, какой режим налогообложения для ООО был выбран.

В настоящее время субъекты хозяйствования в статусе ООО могут рассматривать четыре типа налогового режима. Их применение зависит не только от желания руководителя предприятия, но и от его параметров. Выбирая схему уплаты налогов, руководителю субъекта хозяйствования следует хорошо проанализировать ситуацию для принятия оптимального решения, которое поможет впоследствии оптимизировать расходы с целью получения более высокой прибыли. Стоит отметить, что неграмотно подобранная схема, порядок которой будет впоследствии служить основанием для начисления и уплаты налогов, может стать бременем для предприятия, тянущим на дно высокими ставками и неподъёмными издержками.

Налоговые режимы, применяемые для ООО

Общая система налогообложения для ООО

ОСНО могут использовать все субъекты хозяйствования. В режиме отсутствуют ограничения, применяемые к предприятиям с несоответствующими схеме параметрами. Налоговое законодательство регламентирует, что организации, которые не определились вовремя с налоговой системой, или если при уведомлении Налоговой Службы не был выбран иной вариант, считаются функционирующими на ОСНО. Стоит отметить, что этот режим является самым сложным с точки зрения бухгалтерского учёта. Поэтому, чаще всего предприятия стараются остановить свой выбор на более выгодных системах, если им это позволяет вид деятельности.

Когда применяется ОСНО

ОСНО обычно применяется крупными ООО, которые ввиду большого денежного оборота не могут использовать возможности упрощённых систем. Такой выбор также актуален для компаний, большинство контрагентов которых являются плательщиками НДС. Если ООО только начало свою деятельность, или ведёт её в статусе среднего или малого бизнеса, то выбор общей системы не рационален. Это связано с повышенными фискальными нагрузками на предприятие, а также с необходимостью ведения строгого учёта и своевременной подачи многочисленной отчётности, ошибки в которой караются немаленькими штрафами.

Нормативно-правовыми актами определены такие виды деятельности, которые обязывают компанию применять общую систему. А тем предприятиям, которые вправе выбирать подходящий режим, стоит обратить внимание на преимущества ОСНО:

- нет необходимости уплачивать налоги в убыточные периоды для компании;

- возможность открывать филиалы ООО и его представительства;

- отсутствие ограничений к материальным ценностям, денежному обороту, помещениям, количеству наёмных работников и виду осуществляемой деятельности.

Общая форма налогообложения для ООО обязывает руководителя предприятия оплачивать статьи налогов:

- на прибыль, в размере 20 процентов от полученной прибыли;

- НДС – 18 процентов;

- имущественный налог – 2,2 процента;

- общие налоги, обязательные для всех субъектов хозяйствования в статусе ООО, такие как земельный, транспортный, НДФЛ с заработной платы работников, таможенный и акцизный.

Руководителю ООО решившему работать на общей системе уплаты налогов следует позаботиться о введение такой штатной единицы, как бухгалтер, в обязанности которого будет входить ведение нескольких видов учёта, начисление и перечисление по соответствующим счетам обязательных платежей, а также составление и подача отчётности. В случае если прибыль предприятия не погашает его расходы, государство оставляет право за ООО снизить налоговую нагрузку за счёт перехода на другой режим.

Упрощённый налоговый режим

Упрощённая система налогообложения для ООО предназначена для снижения налоговой нагрузки и упрощения процедуры подачи отчётности для предприятий, параметры которых соответствуют требованиям режима.

Не каждое ООО может воспользоваться льготной возможностью системы. Она недоступна для участников финансовых рынков, для банков, нотариусов и ломбардов. Не получится использовать преимущества режима компаниям, штат наёмных работников которых превышает численность в 100 человек. Если участники вложили в уставный фонд менее 25 процентов от заявленной в уставе суммы, то ООО придётся поработать на ОСНО. Предприятия, уже использующие УСН лишаются права работы с начислением налогов по её требованиям в случае превышения ограничений, связанных с объёмом основных средств и с величиной доходов и расходов. Имея представительства и филиалы, невозможно работать по этому режиму.

УСН: условия применения

Выбрав УСН, руководителю следует быть готовым к частым налоговым проверкам, касающихся порядка ведения бухгалтерской документации, а также соблюдения законодательных норм начисления и уплаты налогов. Налоговый режим имеет явные преимущества перед другими системами, выраженные в необходимости сдавать отчётность один раз в году и оплачивать налоги раз в квартал.

Сравнительная характеристика применения режима на разных ставках

Каждая компания вправе самостоятельно выбирать ставку налога. В настоящее время есть лишь два варианта:

- 6 процентов от общего дохода ООО начисляются и подлежат оплате за квартал. При начислении налога расходы компании не учитываются. Налогообложению подлежит вся сумма, поступившая на расчётный счёт организации.

- 15 процентов от доходов с учётом затраченных средств на реализацию производственной деятельности, которые можно отнести к категории расходов.

Параметры предприятия, при которых возможно применение спецрежима

Единый налог на вменённый доход

Выбрав ЕНВД в качестве налогового режима, руководитель организации не только сократит свои расходы по статьям налоговых и страховых взносов, но и уменьшит количество проверок уполномоченными органами. Такие мероприятия значительно снизят материальную нагрузку на компанию, что увеличит её шансы к процветанию и к смене статуса малого бизнеса на крупный. До 2013 года переход на ЕНВД осуществлялся автоматически, в случае если характеристики субъекта хозяйствования отвечали требованиям спецрежима. В настоящее время режим применяется только в добровольном порядке на основании заявления руководителя. Этот фактор является основным преимуществом системы. Отмечая негативные стороны его использования, можно отметить невозможность применения налоговой схемы предприятиями, осуществляющими деятельность, которая ограничивает её применение.

Условия применения ЕНВД

Рассчитывать на положительное решение о переводе на спецрежим, могут ООО, занимающиеся розничной торговлей, бытовыми услугами, грузоперевозками и рекламной деятельностью. Не возможно перевестись на ЕНВД, при использовании наёмного труда более чем 100 работников, а также, если юридическое лицо участвует в создании другой компании и имеет там вклад более чем 25 процентов от размера уставного фонда. Условия данной системы предполагают отчисление от суммы дохода в Налоговую Службу 15 процентов. В расчёте величины налога учитывается коэффициент, зависящий от регионального расположения компании. В связи с его постоянными изменениями в сторону увеличения, система налогообложения для ООО, стала терять свою актуальность, поскольку условия её применения практически идентичны с упрощённой схемой, а размер отчисления значительно выше. Это обуславливает рассмотрение целесообразности применения системы, запланированное на 2018 год.

Расчёт ЕНВД

Единый сельскохозяйственный налог

Применение Единого сельскохозяйственного налога

ЕСН возможно оформить компаниям, функционирование которых связано с ведением фермерской деятельности и с производством продукции сельскохозяйственного назначения. Стоит отметить, что ООО может не только заниматься целевой деятельностью. Допускается ведение другой хозяйственной деятельности, не связанной с сельским хозяйством. Однако доля прибыли, полученная от неё не должна превышать 30 процентов от общего бизнеса. ООО, работая по такой схеме, платит единственный налог в размере 6 процентов от полученного дохода с учётом понесённых расходов.

Какую систему налогообложения выбрать для ООО

При выборе подходящего режима для расчёта величины налогов, рекомендуется учитывать ряд факторов, оказывающих влияние на ведение хозяйствования:

- Вид деятельности, который и определяет перечень возможных к применению налоговых схем. Только порядок применения общей системы налогообложения не подразумевает необходимость такого анализа, поскольку её использование распространяется на все типы хозяйствования без ограничений.

- Объём штатного количества сотрудников. В специальных налоговых режимах параметр не должен превышать 100 наёмных работников.

- Планируемый объем прибыли, а также параметров доходов и расходов компании. Величины определяются в соответствии с расчётными данными бизнес-плана, а также на основании уже поступивших заявок на производство продукции или оказание услуг от потенциальных клиентов.

- Зависимость получаемого дохода от таких внешних факторов, как сезонность и погода.

- Наличие основных средств на балансе предприятия и их стоимость.

- Площадь недвижимости, выраженной в виде сооружений, офисов и помещений, необходимых для обеспечения производственной деятельности.

- Необходимость ведения экспортно-импортной деятельности.

- Планирование создания филиалов или представительств.

- Требования клиентов и контрагентов к типу налогообложения. Если они являются плательщиками НДС, то оптимальным решением выбора будет ОСНО.

- Региональные особенности, на основании которых устанавливается поправочный коэффициент к ставке налога, рассчитанного по ЕНВД. Стоит учесть, что в отдельных регионах, руководителям бизнеса не предоставляется возможность выбрать налоговую систему, относящуюся к категории спецрежимов.

- Наличие в штате грамотного бухгалтера, который поможет определить результативность выбранной системы, а также обеспечит ведение финансового и бухгалтерского учёта, начисление и уплату налогов, а также составление отчётности.

Алгоритм выбора налогового режима

Возможно ли совмещение режимов?

Для оптимизации налоговой нагрузки общество с ограниченной ответственностью может совмещать несколько режимов при условии ведения разных видов деятельности.

Для этого необходима организация раздельного финансового учёта по каждому типу хозяйствования. Вид деятельности должен находиться в перечне разрешённых для применяемого режима. Успешно можно совмещать налоговые схемы:

- УСН и ЕНВД;

- ЕНВД и общий режим.

Рассматривая все виды налогообложения для ООО, следует компетентно провести анализ планируемой деятельности и параметров компании. Изучив положительные и отрицательные стороны каждой налоговой системы, можно выбрать такой режим, применение которого обеспечит минимальную налоговую нагрузку на предприятие. Не стоит забывать о сложностях ведения учёта и возможность преодоления их при помощи компетентного специалиста. Это наверняка будет способствовать увеличению прибыли и процветанию организации.

Вконтакте

Одноклассники

Google+

101biznesplan.ru

Система налогообложения для ООО: какой вид лучше, особенности

Перед тем как отдать заявление о регистрации ООО сотруднику налоговой службы, стоит тщательно подумать над выбором системы налогообложения для нового общества.При неправильном подходе налоговый режим может стать настоящим бременем, которое будет тянуть на дно высокими ставками и непомерными издержками.

Учитывая особенности деятельности будущей фирмы, руководитель вправе выбрать оптимальный вариант налогообложения, благодаря чему сможет оптимизировать расходы и получить более высокую прибыль.

Какая система налогообложения лучше для ООО? Рассмотрим основные варианты и выберем лучший.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта слева или звоните по телефону

+7 (499) 450-39-61

Это быстро и бесплатно!

ОСНО

По правилам Налогового кодекса РФ, новое предприятие находится на общей налоговой система, если при подаче заявления предпринимателем не был выбран иной вариант. ОСНО считается одним из самых сложных и затратных режимов налогообложения для ООО.

По правилам Налогового кодекса РФ, новое предприятие находится на общей налоговой система, если при подаче заявления предпринимателем не был выбран иной вариант. ОСНО считается одним из самых сложных и затратных режимов налогообложения для ООО.Именно поэтому, если вид деятельности предприятия позволяет остановить выбор на иной налоговой системе, большинство предприятий предпочитают выбирать спецрежимы, как наиболее выгодные.

Государство обязывает налогоплательщиков на общей системе выплачивать все существующие налоговые сборы:

Кроме того, предприниматель обязан выплачивать страховые взносы, вести два вида учета и предоставлять данные в органы статистики.

Стоит отметить и сложную очередность начисления налогов и подачи отчетов. Опытный штатный бухгалтер – острая необходимость для предприятия на ОСНО. Тем не менее, государство оставляет за предприятием право снизить налоговую нагрузку, если поток прибыли не позволяет покрыть все расходы.

Существуют виды деятельности, которым государством вменяется обязанность находиться на общей системе. Но тем предприятиям, у которых есть выбор, стоит присмотреться к очевидным преимуществам ОСНО:

- отсутствие ограничений на объем прибыли и вид деятельности;

- большинство крупных контрагентов сотрудничает только с предприятиями-плательщиками НДС;

- нет ограничений на количество сотрудников, помещений, материальных ценностей;

- при выходе в убыток фирма не платит налог на прибыль;

- есть возможность открывать филиалы и представительства.

УСН

Большинство предприятий при выборе формы налогообложения для ООО предпочитает УСН.

Это специальная система, созданная государством с целью снижения налоговой нагрузки и упрощения подачи отчетности налогоплательщиком. Отсюда и ее название – упрощенная система налогообложения.

Неоспоримые плюсы выбора УСН для ООО:

- выплата единственного налога раз в три месяца;

- сдача отчетности единожды в год.

Кроме того, организация вправе выбрать оптимальный вариант уплаты налога:

- 6% от доходов ООО;

- до 15% от доходов, от которых отнимается сумма затрат.

УСН позволяет снизить нагрузку за счет вычета сумм, потраченных на страховые взносы.

Тем не менее, не каждая организация вправе применять УСН. Прежде всего, государство устанавливает лимиты на некоторые виды деятельности.

Так, УСН остается недоступной для нотариусов, банков, ломбардов, участников фондовых бирж и ряда иных организаций. Кроме того, даже если ООО может выбрать упрощенную систему, предпринимателю следует учитывать ряд ограничений:

- для организаций, с долей участников более 25%;

- для фирм, штат которых превышает 100 человек.

Предусмотрены и иные лимиты, установленные на объем основных средств, объем расходов и доходов. Стоит отметить тот факт, что государство лишает ООО права применения УСН при превышении некоторых ограничений.

ЕНВД

Не менее популярным, чем упрощенный режим, является ЕНВД, или единый налог на вмененный доход.

Не менее популярным, чем упрощенный режим, является ЕНВД, или единый налог на вмененный доход.Особенности данного вида налогообложения для ООО позволяет сократить расходы на налоговые и страховые взносы, а также упростить контакты с рядом органов надзора. Это в значительной степени снижает материальную нагрузку на предприятия малого бизнеса, выбравшие ЕНВД в качестве основной налоговой формы.

До недавнего времени переход на ЕВНД осуществлялся по умолчанию, если особенности деятельности организации попадали под условия спецрежима. С 2013 года применение вмененной формы налогообложения стало добровольным, что было признано очередным преимуществом ЕНВД.

Недостатками «вмененки» является жесткое ограничение допустимых видов деятельности.

Разрешают переход на ЕНВД следующим компаниям:

- розничная торговля;

- бытовые услуги;

- ветеринарные клиники;

- Реклама;

- автотранспортная деятельность.

Стоит отметить и тот факт, что данная система недоступна в ряде регионов, муниципальных районов, округов и прочих административных единиц.

Налоговая ставка по условиям данной системы составляет 15%. Ключевым моментом для исчисления налоговой базы является особый коэффициент К2, размер которого устанавливается на региональном уровне. Данный показатель неуклонно растет, что служит причиной более частого предпочтения УСН вмененному режиму.

В настоящий момент целесообразность ЕНВД ставится под сомнения. Вопрос об упразднении режима временно отложен до конца 2018 года.

ЕСХН

Единый сельскохозяйственный налог – еще один специальный режим. Допускает послабления налогообложения для организаций, деятельность которых связана с фермерскими хозяйствами и производством с/х продукции.

Если предприниматель выбрал несколько направлений для своей фирмы, применять ЕСХН он вправе при обороте с/х продукции в объеме не менее 70% от общего бизнеса.

Выбор налогового режима

Какую систему налогообложения выбрать для ООО?

Чтобы добиться оптимального результата, предприниматель обязан учитывать ряд факторов:

- Предполагаемый род занятий в фирме. Выбор деятельности во многом определяет и выбор налоговой системы. Так, некоторым предприятиям может подойти только ОСНО, поскольку их основная деятельность недопустима для применения спецрежима.

- Возможность причисления фирмы к льготной категории налогоплательщиков.

- Объем штата сотрудников. Превышение лимита в 100 человек не допускает перехода на ЕНВД и УСН.

- Предполагаемый объем прибыли, доходов и расходов.

- Зависимость прибыли от сезона или иных внешних факторов.

- Требуемое количество и площадь производственных зданий, сооружений, иной недвижимости.

- Стоимость основных средств на балансе.

- Необходимость организации экспортно-импортной деятельности.

- Круг контрагентов и клиентов. Для работы с фирмами-плательщиками НДС, лучше всего выбрать ОСНО.

- Наличие грамотного бухгалтера в штате. Опытный специалист оформит предварительный расчет налоговой нагрузки, чтобы оценить оптимальность выбранной системы.

Стоит учесть и региональные особенности. Так коэффициент К2 и ставка по УСН «доходы минус расходы» устанавливается местными властями в рамках субъекта РФ.

Поэтому торговля одними и теми же товарами в разных областях может облагаться налогами совершенно различными по сумме. А в некоторых административных единицах РФ отдельные налоговые спецрежимы по-прежнему не введены.

Совмещение налоговых систем

Если предприниматель работает в нескольких направлениях, выгодным вариантом станет выбор нескольких систем налогообложения для ООО.

Совмещение налоговых режимов или раздельный учет – закономерный способ оптимизации налоговой нагрузки.

Допустим для организаций, которые осуществляют несколько видов деятельности, подходящих под различные режимы. Для подсчета налоговой базы предприниматель обязан вести раздельный учет.

Часто подобный прием используется для совмещения УСН и ЕНВД, а также «вмененного дохода» и общего режима.

Итоги

Перед подачей заявление о выборе системы налогообложения для ИП или для ООО, предприниматель должен внимательно изучить особенности, плюсы и минусы актуальных налоговых режимов применительно к интересующей его деятельности. Важно учитывать и ряд прочих факторов, таких как возможность ведения правильной отчетности.

Так как в стране наблюдается стабильная динамика в сторону увеличения налогов, оптимальный выбор налоговой системы во многом определяет успех предприятия и его дальнейшую способность приносить прибыль.

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 450-39-61

Это быстро и бесплатно!

vashbiznesplan.ru