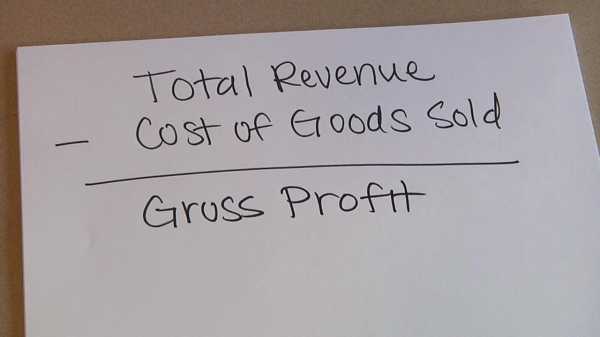

Как рассчитывается валовая прибыль

Для расчета валовой прибыли необходимо собрать цифры по сумме выручки реализованной продукции и вычесть от этой суммы стоимость себестоимости товаров, таким способом рассчитывается валовая прибыль по компании.

Валовая прибыль по компании = Сумма выручки — Себестоимость

Содержание:

- Что такое валовая прибыль

- Формулы расчета валовой прибыли

- Расчет валовой прибыли для розничного магазина

- Как расчет прибыли позволяет улучшать бизнес

Что такое валовая прибыль?

Валовая прибыль — это общая сумма продаж за вычетом суммы потраченной на закуп проданной продукции. Валовая прибыль так же имеет и другое, привычное в обиходе название – маржа.

Расчет маржинальной части позволяет рассчитывать будущую сумму прибыли, при увеличении объемов продаж. Разделяя товары на категории по маржинальной части, можно объединить низкомаржинальные продукты и продавать по акции, тем самым избавиться от товара приносящую низкую прибыль или убытки.

Формулы расчета валовой прибыли

Основная формула:

Валовая прибыль по компании = Сумма выручки — Себестоимость

Сумма выручки – общая сумма прибыли, привлеченная компанией за период

Себестоимость – общая сумма затрат, которую компания заплатила за проданный товар

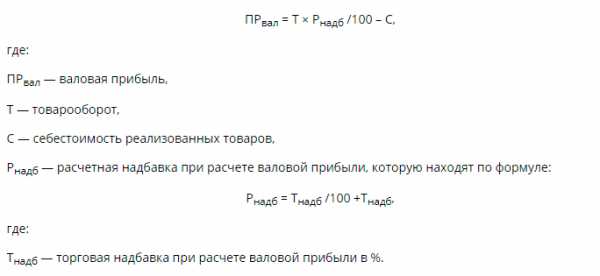

Формула валовой прибыли по товарообороту

Валовая прибыль = (товарооборот * расчетная надбавка) / 100 — себестоимость продукции

Расчет валовой прибыли для розничного магазина

Из общей суммы проданных товаров необходимо отнять на сумму себестоимости проданных товаров в разрезе месяца. Полученная сумма будет валовая прибыль по магазину. Расчет среднемесячной валовой прибыли измеряется по формуле:

Среднемесячная валовая прибыль = валовая прибыль / количество месяцев

Как расчет прибыли позволяет улучшать бизнес

Показатель валовой прибыли отражает — насколько хорошо проработана работа с поставщиками и весь процесс от покупки до продажи товара клиентам. Может быть что товар имеет низкую себестоимость и большой спрос, но так как качество низкое, происходит много возвратов и ремонтов за счет фирмы, что полностью сжигает всю прибыль.

Если собрав все данные, вы получаете низкий процент общей прибыли – разделите все ваши товары на категории. Расчёт валовой прибыли по категориям, покажет категории, которые приносят больше всего дохода Вашей компании. Объедините товары в категории на основании общих характеристик. Соберите таблицу с двумя столбцами первый «название категории», второй «процент валовой прибыли». Таблицу отфильтруйте выбрать категории с низкой или минусовой прибылью. Не стоит убирать эту категорию из ассортимента. Рассмотрите внимательные все товары в этой категории. Соберите аналогичный список из столбцов: «название товара», «сумма продаж», «процент валовой прибыли».

| Название товаров | Сумма продаж | Процент валовой прибыли |

| Дорожный велосипед | 720 000 | 4% |

| Прогулочный (городской) велосипед | 2 648 500 | 15% |

| Горный велосипед | 1 755 000 | 26% |

| Шоссейные велосипеды | 2 355 000 | 14% |

| Туринговые велосипеды | 0 | 0% |

| Гибрид | 350 000 | 10% |

| BMX | 800 000 | 35% |

| Унициклы | 700 000 | 8% |

| Среднее | 14% |

Проведя расчета валовой прибыли и выведя информацию в таблицу, вы можете четко видеть какие товары или категории приносят меньше всего дохода. Показывает категории, над которыми вам потребуется ещё поработать для увеличения прибыли. Производите расчет валовой прибыли, контролируйте расходы и все источники доходов, выверяйте среднестатистические показатели и выводите ежемесячные показатели KPI – это позволит Вам контролировано развивать свой бизнес и быть на шаг впереди конкурентов.

nemir.kz

Коэффициент (формула) валовой маржи и наценка на себестоимость

Прибыльность продаж можно выразить двумя способами: через коэффициент валовой маржи и через наценку на себестоимость. Оба коэффициента выводятся из соотношения выручки, себестоимости и валовой прибыли:

Выручка 100,000

Себестоимость (85,000)

Валовая прибыль 15,000

В английском языке валовая прибыль называется «gross profit margin». Вот от этого слова “gross margin” и пошло выражение «валовая маржа».

Коэффициент валовой маржи – это отношение величины валовой прибыли к выручке. Иными словами он показывает, какую прибыль мы получим с одного доллара выручки. Если коэффициент валовой маржи равен 20%, это означает, что каждый доллар принесет нам 20 центов прибыли, а остальное необходимо потратить на производство товара.

Наценка на себестоимость – это отношение величины валовой прибыли к себестоимости. Данный коэффициент показывает, какую прибыль мы получим с одного доллара себестоимости. Если наценка на себестоимость равна 25%, то это значит, что с каждого доллара, вложенного в производство товара, мы получим 25 центов прибыли.

Зачем всё это нужно знать на экзамене Дипифр?

Нереализованная прибыль в запасах.

Оба описанных выше коэффициента прибыльности на экзамене Дипифр используются в консолидационной задаче для расчета корректировки нереализованной прибыли в запасах. Она возникает, когда компании, входящие в одну группу, продают товары или другие активы друг другу. С точки зрения отдельной отчетности компания-продавец получает прибыль от реализации. Но с точки зрения группы эта прибыль не является реализованной (полученной) до тех пор, пока компания-покупатель не продаст данный товар третьей компании, которая не входит в данную группу консолидации.

Соответственно, если на конец отчетного периода в запасах компаний группы будут находиться товары, полученные при внутригрупповых продажах, то их стоимость с точки зрения группы будет завышена на величину внутригрупповой прибыли. При консолидации необходимо сделать корректировку:

Дт Убыток (компания-продавец) Кт Запасы (компания-покупатель)

Данная корректировка является одной из нескольких корректировок, которые необходимы, чтобы исключить внутригрупповые обороты при консолидации. Нет ничего сложного в том, чтобы сделать такую проводку, если вы можете рассчитать, чему равна нереализованная прибыль в остатках запасов компании-покупателя.

Коэффициент валовой маржи. Формула расчета.

Коэффициент валовой маржи (по-английкси gross profit margin) принимает за 100% величину выручки по реализации. Процент валовой прибыли считается от выручки:

На данной картинке коэффициент валовой маржи равен 25%. Для расчета величины нереализованной прибыли в запасах нужно знать этот коэффициент и знать, чему была равна выручка или себестоимость при реализации товара.

Пример 1. Расчет нереализованной прибыли в запасах, ОФП — коэффициент валовой маржи

Декабрь 2011

Примечание 4 – Реализация запасов внутри ГруппыПо состоянию на 30 сентября 2011 года запасы «Беты» и «Гаммы» включали компоненты, приобретенные у компании «Альфа» в течение года. «Бета» приобрела их за 16 млн. долларов, а Гамма за 10 млн. долларов. «Альфа» реализовала данные компоненты с коэффициентом валовой маржи в размере 25%. (прим. Альфа владеет 80% акций Беты и 40% акций Гаммы)

Альфа продает товары компаниям Бета и Гамма. Фраза «Бета приобрела их (компоненты) за 16,000 долларов» означает, что при продаже этих компонентов выручка Альфы была равна 16,000. То, что у продавца (Альфы) было выручкой, является стоимостью запасов у покупателя (Беты). Величину валовой прибыли по этой сделке можно рассчитать следующим образом:

Если составить пропорцию, чтобы найти X, то получится:

валовая прибыль = 16,000*25/100 = 16,000*25% = 4,000

Таким образом, выручка, себестоимость и валовая прибыль по данной сделке у Альфы были равны:

Значит, при выручке в 16,000 Альфа получила прибыль 4,000. Эта сумма 16,000 является стоимостью запасов у Беты. Но с точки зрения группы запасы еще не реализованы, так как они находятся на складе Беты. И эта прибыль, которую Альфа отразила в своей отдельной отчетности, с точки зрения группы еще не получена. Для целей консолидации запасы должны быть отражены по первоначальной себестоимости 12,000. Когда Бета продаст данные товары за пределы группы какой-то третьей компании, например, за 18,000 долларов, то она получит прибыль по своей сделке 2,000, а общая прибыль с точки зрения группы составит 4,000+2,000 = 6,000.

Консолидационная корректировка нереализованной прибыли в запасах по Бете:

Дт Убыток ОПУ Кт Запасы — 4,000

ПРАВИЛО 1 для расчета нереализованной прибыли в запасах:

Если в условии дан коэффициент валовой маржи, то надо умножить этот коэффициент в % на остаток запасов у компании покупателя.

Расчет нереализованной прибыли в запасах для Гаммы расчет будет чуть сложнее. Обычно (по крайней мере в последних экзаменах) Бета является дочерней компанией, а Гамма учитывается по методу долевого участия (ассоциированная компания или совместная деятельность). Поэтому у Гаммы нужно не только найти нереализованную прибыль в запасах, но еще и взять от нее только ту долю, которой владеет материнская компания. В данном случае это 40%.

10,000*25%*40% = 1,000

Проводка в данном случае будет такой:

Дт Убыток ОПУ Кт Инвестиция в Гамму — 1,000

Если на экзамене попадется ОФП (как в данном примере), то необходимо будет сделать корректировки в самом консолидированном ОФП по строке «Запасы»:

по строке «Инвестиция в ассоциированную компанию»:

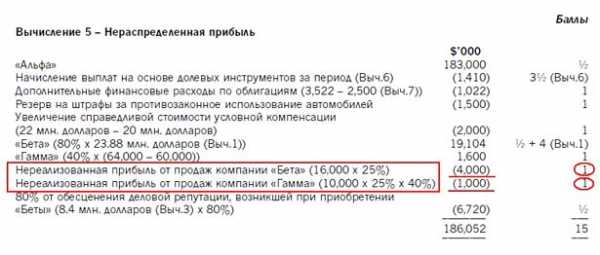

и в расчете консолидированной нераспределенной прибыли:

В самом правом столбце приведены баллы, полагающиеся за эти корректировки в консолидации.

Наценка на себестоимость. Формула расчета.

Наценка на себестоимость (по-английски mark-up on cost) принимает за 100% величину себестоимости. Соответственно, и процент валовой прибыли считается от себестоимости:

На данной картинке наценка на себестоимость равна 25%. Выручка в процентном соотношении будет равна 100%+25% = 125%.

Пример 2. Расчет нереализованной прибыли в запасах, ОФП — наценка на себестоимость

Июнь 2012

Примечание 5 – Реализация запасов внутри ГруппыПо состоянию на 31 марта 2012 года запасы «Беты» и «Гаммы» включали компоненты, приобретенные ими у компании «Альфа» в течение года. «Бета» приобрела их за 15 млн. долларов, а Гамма за 12.5 млн. долларов. При формировании цены реализации данных компонентов «Альфа» применяла наценку в 25% от их себестоимости. (прим. Альфа владеет 80% акций Беты и 40% акций Гаммы)

Величину валовой прибыли по этой сделке можно рассчитать следующим образом:

Если составить пропорцию, чтобы найти X, то получится:

валовая прибыль = 15,000*25/125 = 3,000

Таким образом, выручка, себестоимость и валовая прибыль по данной сделке у Альфы были равны:

Значит, при выручке в 15,000 Альфа получила прибыль 3,000. Эта сумма 15,000 является стоимостью запасов у Беты.

Консолидационная корректировка нереализованной прибыли в запасах по Бете:

Дт Убыток ОПУ Кт Запасы — 3,000

Для Гаммы расчет аналогичен, только нужно взять долю владения:

валовая прибыль = 12,500*25/125 *40% = 1,000

ПРАВИЛО 2 для расчета нереализованной прибыли в запасах:

Если в условии дана наценка на себестоимость, то надо умножить остаток запасов у компании покупателя на коэффициент, полученный следующим образом:

- наценка 20% — 20/120

- наценка 25% — 25/125

- наценка 30% — 30/130

- наценка 1/3 или 33,3% — 33,33/133,33 = 0,25

В июне 2012 года тоже был консолидированный ОФП, поэтому корректировки отчетности будут аналогичны тем, которые приведены в выдержках из официального ответа для примера 1.

Поэтому возьмем пример с расчетом нереализованной прибыли в запасах для консолидированного ОСД.

Пример 3. Расчет нереализованной прибыли в запасах, ОСД — наценка на себестоимость

Июнь 2011

Примечание 4 — реализация внутри ГруппыКомпания «Бета» реализует продукцию «Альфе» и «Гамме». За год, закончившийся 31 марта 2011 года, объемы реализации в данные компании были следующими (все товары были реализованы с наценкой в 1333/% от их себестоимости):

По состоянию на 31 марта 2011 года и 31 марта 2010 года, запасы «Альфы» и «Гаммы» включали следующие суммы, относящиеся к товарам, приобретенным у компании «Бета».

Сумма запасов на

31 марта 2011 года

31 марта 2010 года

Альфа

3,600

2,100

Гамма

2,700

ноль

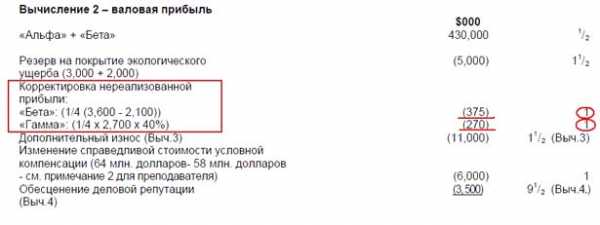

Здесь дана наценка на себестоимость 1/3, значит, нужный коэффициент равен 33,33/133,33. И есть две суммы по каждой компании — остаток на начало отчетного года и на конец отчетного года. Чтобы определить нереализованную прибыль в запасах на конец отчетного года в примерах 1 и 2 мы умножали коэффициент на остаток запасов на отчетную дату. Для ОФП этого достаточно. В ОСД нам нужно показать изменение величины нереализованной прибыли за годовой период, поэтому нужно посчитать нереализованную прибыль и на начало года, и на конец года.

В данном случае формулы расчета корректировки по нереализованной прибыли в запасах будут такими:

- Альфа — (3,600 — 2,100) * 33,3/133,3 = 375

- Гамма — (2,700 — ноль) * 33,3/133,3 *40% = 270

В консолидированном ОСД корректируется себестоимость (или валовая прибыль как в официальных ответах):

Здесь в формулах расчета нереализованной прибыли стоит коэффициент 1/4 (о.25), что на самом деле и равно величине дроби 33,33/133,33 (можно проверить на калькуляторе).

Здесь в формулах расчета нереализованной прибыли стоит коэффициент 1/4 (о.25), что на самом деле и равно величине дроби 33,33/133,33 (можно проверить на калькуляторе).

Как экзаменатор формулирует условие для нереализованной прибыли в запасах

Ниже я привела статистику по примечанию о нереализованной прибыли в запасах:

- Июнь 2014 — наценка от себестоимости 1/3

- Декабрь 2013 — наценка от себестоимости 1/3

- Июнь 2013 — наценка от себестоимости 1/3

- Декабрь 2012 — норма прибыли от реализации товаров 20%

- Июнь 2012 — наценка от себестоимости 25%

- Декабрь 2011 — реализовала компоненты с коэффициентом валовой маржи 25%

- Июнь 2011 — наценка от себестоимости 33 1/3%

- Пилотный экзамен — валовая прибыль каждой реализации 20%

- Декабрь 2010 — торговая наценка от общей производственной себестоимости 1/3

- Июнь 2010 — реализовала компоненты с коэффициентом валовой маржи 25%

- Декабрь 2009 — прибыль от каждой реализации 20%

- Июнь 2009 — наценка в 25% от себестоимости

- Декабрь 2008 — реализовала компоненты с торговой наценкой, равной одной трети от себестоимости.

- Июнь 2008 — наценка в 25% к себестоимости

Из этого списка можно вывести ПРАВИЛО 3:

- если в условии есть слово «себестоимость», то это наценка на себестоимость, и коэффициент будет в виде дроби

- если в условии есть слова: «реализация», «валовая маржа», то это коэффициент валовой маржи и надо умножать остатки запасов на приведенный процент

В декабре 2014 года можно ждать коэффициент валовой маржи. Но, конечно же, у экзаменатора может быть свое мнение на этот счёт. В принципе нет ничего сложного в том, чтобы сделать этот расчет, какое бы условие ни было.

В декабре 2007 года, когда Пол Робинс только стал экзаменатором Дипифр, он дал условие с нереализованной прибылью в основных средствах. То есть материнская компания продала с прибылью основное средство своей дочерней компании. Это тоже была нереализованная прибыль, которую надо было скорректировать при составлении консолидированной отчетности. Это условие появилось снова в июне 2014 года.

Повторю правила расчета нереализованной прибыли в запасах на экзамене Дипифр:

- Если в условии дан коэффициент валовой маржи, то надо умножить этот коэффициент (%) на остаток запасов у компании покупателя.

- Если в условии дана наценка на себестоимость, то надо умножить остаток запасов у компании покупателя на дробь 25/125, 30/130, 33,3/133,3 и тому подобное

Изменился ли формат экзамена Дипифр в июне 2014 года?

Этот вопрос мне задавали уже несколько раз. Вероятно, возникновение такого вопроса связано с тем, что изменился первый лист экзаменационного буклета. Но это не означает, что изменился формат самого экзамена. В прошлый раз при переходе на новый формат экзамена это было объявлено заранее, экзаменатор подготовил пилотный экзамен, чтобы показать, как экзаменационные задания Дипифр будут выглядеть в новом формате. В июне 2014 года ничего такого нет. Не думаю, что стоит беспокоиться по этому поводу. Волнений перед экзаменом и так хватает.

И ещё одно. Подготовка к экзамену Дипифр 10 июня 2014 года подходит к концу. Пришла пора для написания пробных экзаменов. Надеюсь, что успею подготовить пробный экзамен для июня 2014 и опубликую его в ближайшее время.

Вы можете прочитать другие статьи по теме МСФО и Дипифр:

1. Консолидация — это контроль. МСФО IFRS 10 — это единая концепция контроля для любых объединений бизнеса

2. Расчет стоимости инвестиции в дочернюю компанию в консолидации Дипифр (часть 1)

3. Стоимость приобретения дочерней компании на экзамене Дипифр (часть 2)

4. Дисконтирование в МСФО. Учимся дисконтировать на задачах экзамена Дипифр

Вернуться на главную страницу

msfo-dipifr.ru

Понятие и особенности расчета валовой прибыли

В XXI веке профессия «бизнесмен» набрала просто чудовищную популярность. Это действительно удивляет, потому что в недалеком прошлом, во времена существования СССР, этот модный вид деятельности назывался спекуляцией и карался по всей строгости закона. Тем не мене, на сегодняшний день бизнес является широкомасштабным видом деятельности. Экономический рынок оброс большим количеством сегментов и в разы увеличился. Отсюда следует, что занятие бизнесом стало не просто профессией, а настоящим искусством. Дабы всегда занимать пальму первенства на этом поприще, следует постоянно обновлять свой багаж знаний. К числу «обязательных фактов», которыми обязан владеть каждый уважающий себя бизнесмен, следует отнести понятие прибыли. Вся суть заключается в том, что существует множество разновидностей прибыли, как основного элемента любого бизнеса. В данной статье мы поговорим о таком виде, как валовая прибыль, изучим её основные особенности и способы расчета.

Общее понятие прибыли

Прежде чем рассматривать понятие «валовая прибыль», нужно разобраться в сути исходного её вида. В стандартном виде прибыль – это та разница между доходом (суммарным) и всеми затратами на процесс производства. К доходам относится выручка за товар, штрафы и компенсации, доходы по процентам и т.п. Затратами называются потраченные деньги на производство, доставку, процесс сбыта, транспортировку. Виды прибыли появляются в процессе её расчета. Другими словами, прибыль «классическая» будет высчитываться по одной схеме, а валовая прибыль совершенно по другой. Каждый бизнесмен должен осознавать тот главный факт, что прибыль является основной целью, то есть движущей мотивацией. Далее мы попытаемся найти ответ на вопрос, что такое валовая прибыль.

Валовая прибыль – общее понятие

Итак, мы разобрались, что собой представляет прибыль, в её первоначальной форме. Валовая прибыль отличается формой и методом расчета. Другими словами, этот термин включает в себя аспекты, которые не затрагиваются основным, исходным понятием. Таким образом, валовая прибыль – это разница выручки и себестоимости. В данном случае необходимо проявить предельную внимательность, потому что некоторые люди, не разбирающиеся в экономической терминологии, отождествляют понятия «выручка» и «валовая прибыль». Этого делать нельзя ни в коем случае, так как выручка является совершенно иным видом подсчета финансов компании, предприятия и т.п. Формула её вычисления совершенно иная, чем у прибыли. Но вернемся к основной теме. Валовая прибыль позволяет реально рассчитать те средства, которые непосредственно «дойдут» до предприятия, так как от всей суммы денег (вырученных) отделяется себестоимость услуг или товаров. Следует также помнить, что валовая прибыль отличается от операционной. Последняя, в свою очередь, является той денежной суммой, которая существует до уплаты штрафов, налогов на доход физических лиц, кредитов и т.п.

Вычисление валовой прибыли и её особенности

Как уже указывалось ранее, валовая прибыль рассчитывается, как разница выручки и себестоимости товаров и определенных услуг. Тем не менее, при помощи данной экономической категории, формула расчета которой была представленна ранее, также можно вычислить смежные показатели. Это происходит по причине связанности всех понятий и форм денежного оборота в экономики. Прибыль не существует без выручки, а реальный, чистый доход не является таковым, если с него еще предстоит вычесть кредиты и затраты на реализацию товара, себестоимость услуг и товаров. После расчета валовой прибыли можно посчитаться чистую. Она исчисляется через разницу валовой и суммы налогов, штрафов и процентов по кредитам. То есть, себестоимость услуг и товаров уже не интересует, а вот оставшиеся «долги» нужно учесть. Таким образом, валовая и чистая прибыль неразрывно связанны между собой. Потому что без наличия одной категории невозможно увидеть другую. Подобные расчеты во многом показывают прибыль по сделкам, когда косвенные (незначительные) расходы практически не учитываются.

Валовая прибыль в сфере розничной торговли

В розничной торговле понятие валовой прибыли имеет определенные особенности, которые необходимо отметить. Сам расчет данной экономической категории производиться специфически образом. Валовой прибылью в розничной торговле считается выручка за проданные товары минус их стоимостью, то есть, закупочная цена. В этом случае налицо классический подход к расчету валовой прибыли, потому что «закупочная цена» не что иное, как себестоимость товара. Что касается расходов производителя на товары, то они учитываются при расчете цены. Расходы подразделяются на два основных вида: материальные и иные. Первый вид – это затраты на составляющие элементы, материальную часть товара, другими словами, на сырье. Иными расходами называются затраты, например, на транспортировку, освещение, электроэнергию и т. п. С прибылью очень тесно связано понятие «коэффициент валовой прибыли», который отыгрывает значительную роль в экономической и предпринимательской деятельности.

Коэффициент валовой прибыли

Вопрос о коэффициенте валовой прибыли очень часто вводит людей в глубокое заблуждение. Когда происходит вычисление, чему валовая прибыль равна, её сравнивают с выручкой. Данное соотношение представляется в процентах. Оно и называется коэффициентом валовой прибыли. Когда показатель большой, то прибыль велика, а также существует полный контроль над расходами. Если же коэффициент валовой прибыли выражается в небольших процентных показателях, это свидетельствует об отсутствие контроля над себестоимостью товаров и услуг. Коэффициент отлично подходит для мониторинга состояния компании, сравнения предыдущих периодов и прогнозирования дальнейшей деятельности. Помимо этого, можно получить детальную информацию об эффективности предприятия с конкурентами.Отсюда следует, что коэффициент валовой прибыли — это многофункциональный показатель, который принминим во многих отраслях предпринимательской деятельности.

Что такое валовой доход?

Валовой доход – это суммарный показатель дохода, который получает предприятие, компания, отдельный предприниматель вследствие своей основной деятельности. Иногда данный термин употребляют в значении оборот. Очень часто люди, не понимая сути этой экономической категории, задаются вопросом, как рассчитать валовый доход. Следует отметить, что показатель чистой прибыли напрямую связан с валовым доходом, потому что входить в его состав. Для исчисления последнего нужно сопоставить сумму заработной платы и чистой прибыли. Доход валовый близок к прибыли, однако его исчисление производится по другим критериям и системе. Валовой доход предприятия некоммерческого типа, может исчисляться инвестициями или пожертвованиями от юридических, физических лиц. Сродное понятие существует и в международной экономике. Валовой национальный располагаемый доход показывает совокупность всей ценности услуг и товаров, которые производились на определенной территории страны в течение одного года. К этому показателю прибавляется суммарный доход граждан за рубежом, и вычитается вывезенный капитал. Именно благодаря валовой национальный доход можно реально оценить экономическое состояние того или иного государства.

В заключение следует добавить, что валовая прибыль – это серьезная и важная экономическая категория, которая нуждается в постоянном мониторинге. Рассчитывать её не составляет труда, главное знать, как это делать правильно.

А вы знаете как снизить налог на доходы физических лиц?

economyz.ru