Налог УСН 6 процентов 2019 для ИП

Обновление: 5 июля 2019 г.

Индивидуальные предприниматели могут применять УСН, если будут соблюдать ограничения по численности персонала, остаточной стоимости имущества и величине годового дохода (подп. 15, подп. 16 п. 3 ст. 346.12, п. 4 ст. 346.13 НК РФ, Письмо ФНС России от 19.10.2018 N СД-3-3/7457). А также при УСН ИП должен заниматься деятельностью, при которой допустима упрощенка. При этом нельзя совмещать упрощенку с ЕСХН (подп. 2-10,13,21 п. 3 ст. 346.12 НК РФ).

Подробнее об условиях применения упрощенки читайте здесь.

Упрощенная система налогообложения для ИП

Применение УСН для ИП имеет ряд преимуществ. ИП на УСН освобождается от уплаты (п. 3 ст. 346.11 НК РФ):

- НДФЛ в отношении доходов, полученных от предпринимательской деятельности;

- налога на имущество физлиц, в отношении имущества, используемого для предпринимательской деятельности, за исключением объектов, включенных в перечень, определяемый в соответствии с п. 7 ст. 378.2 НК РФ;

- налога на добавленную стоимость (кроме НДС, уплачиваемого при ввозе товаров на территорию России, а также по договору о совместной деятельности или договору доверительного управления имуществом).

Подробнее о том, какие платит налоги ИП на УСН, читайте в отдельной консультации.

Кроме этого, упрощенка для ИП значительно упрощает ведение учета. Поскольку налоговый учет сводится к заполнению книги учета доходов и расходов (ст. 346.24 НК РФ). Подробнее о ведении учета ИП на УСН читайте в отдельной консультации.

Упрощенная система налогообложения для ИП в 2019 году также сократит количество представляемых в ИФНС отчетов. Подробнее о том, какую отчетность сдает ИП на УСН, читайте в отдельной консультации.

Но применение УСН для ИП в 2019 году может доставить неудобство для контрагентов на общей системе налогообложения. Так как у упрощенцев отсутствует обязанность по выставлению счетов-фактур, поскольку они не являются плательщиками налога на добавленную стоимость (п. 3 ст. 169, п. 3 ст. 346.11 НК РФ).

ИП: упрощенка

ИП на УСН, исходя из специфики своей деятельности и предполагаемых оборотов, имеет возможность самостоятельно выбрать объект налогообложения – «доходы» или «доходы, уменьшенные на величину расходов» (п. 1, п. 2 ст. 346.14 НК РФ).

Исключением являются предприниматели, осуществляющие деятельность в рамках договора о совместной деятельности или договора доверительного управления имуществом. Которые могутиспользовать в качестве объекта только«доходы минус расходы» (п. 3 ст. 346.14 НК РФ).

Единый налог рассчитывается путем произведения объекта налогообложения и соответствующей ставки налога (п. 1, п. 2 ст. 346.18, п. 1 ст. 346.21 НК РФ).

УСН «доходы» ИП

Для объекта налогообложения «доходы» ставка установлена в размере 6%. Налоговое законодательство позволяет органам местного самоуправления снижать ставку единого налога с 6% до 1% (п. 1 ст. 346.20 НК РФ).

ИП на УСН «доходы» при определении налоговой базы учитывают только величину полученных доходовсогласно ст. 346.15 и п. 1 ст. 346.17 НК РФ. Единый налог можно уменьшить на страховые взносы, уплаченные предпринимателем, как за себя, так и за своих работников (п. 3.1 ст. 346.21 НК РФ).

УСН ИП «доходы минус расходы»

Для объекта налогообложения «доходы минус расходы» ставка единого налога установлена в размере 15%. Законами субъектов ставка налога может быть снижена с 15% до 5% (п. 2 ст. 346.20 НК РФ).

При определении налоговой базы величина полученных доходов уменьшается на сумму произведенных расходов из закрытого перечня согласно ст. 346.16 и п. 2 ст. 346.17 НК РФ.

Также читайте:

glavkniga.ru

Упрощенная система налогообложения для ИП 2019

Индивидуальные предприниматели (ИП) вправе применять УСН. Но есть некоторые ограничения – по численности персонала, остаточной стоимости имущества и величине годового дохода. Кроме того УСН ИП должен заниматься деятельностью, при которой допустима “упрощенка”.

Чем хороша УСН для ИП?

Применение УСН для ИП имеет ряд плюсов. ИП на УСН освобождается от уплаты (п. 3 ст. 346.11 НК РФ)

- НДФЛ в отношении доходов, полученных от предпринимательской деятельности;

- налога на имущество физлиц, в отношении имущества, используемого для предпринимательской деятельности, за исключением объектов, включенных в перечень, определяемый в соответствии с п. 7 ст. 378.2 НК РФ;

- налога на добавленную стоимость (кроме НДС, уплачиваемого при ввозе товаров на территорию России, а также по договору о совместной деятельности или договору доверительного управления имуществом).

Также легко вести учет операций – нужно просто заполнять книгу учета доходов и расходов (ст. 346.24 НК РФ).

Упрощенная система налогообложения для ИП в 2019 году также сократит количество представляемых в ИФНС отчетов. Нужно просто раз в год сдавать декларацию в ИФНС.

Варианты “упрощенки” для ИП

ИП на УСН имеет возможность самостоятельно выбрать объект налогообложения – «доходы» или «доходы, уменьшенные на величину расходов» (п. 1, п. 2 ст. 346.14 НК РФ).

Исключением являются ИП, осуществляющие деятельность в рамках договора о совместной деятельности или договора доверительного управления имуществом. Которые могутиспользовать в качестве объекта только«доходы минус расходы» (п. 3 ст. 346.14 НК РФ).

Единый налог рассчитывается путем произведения объекта налогообложения и соответствующей ставки налога (п. 1, п. 2 ст. 346.18, п. 1 ст. 346.21 НК РФ).

УСН «доходы» ИП

Для объекта налогообложения «доходы» ставка установлена в размере 6%. Налоговое законодательство позволяет органам местного самоуправления снижать ставку единого налога с 6% до 1% (п. 1 ст. 346.20 НК РФ).

ИП на УСН «доходы» при определении налоговой базы учитывают только величину полученных доходовсогласно ст. 346.15 и п. 1 ст. 346.17 НК РФ. Единый налог можно уменьшить на страховые взносы, уплаченные предпринимателем, как за себя, так и за своих работников (п. 3.1 ст. 346.21 НК РФ).

УСН ИП «доходы минус расходы»

Для объекта налогообложения «доходы минус расходы» ставка единого налога установлена в размере 15%. Законами субъектов ставка налога может быть снижена с 15% до 5% (п. 2 ст. 346.20 НК РФ).

При определении налоговой базы величина полученных доходов уменьшается на сумму произведенных расходов из закрытого перечня согласно ст. 346.16 и п. 2 ст. 346.17 НК РФ.

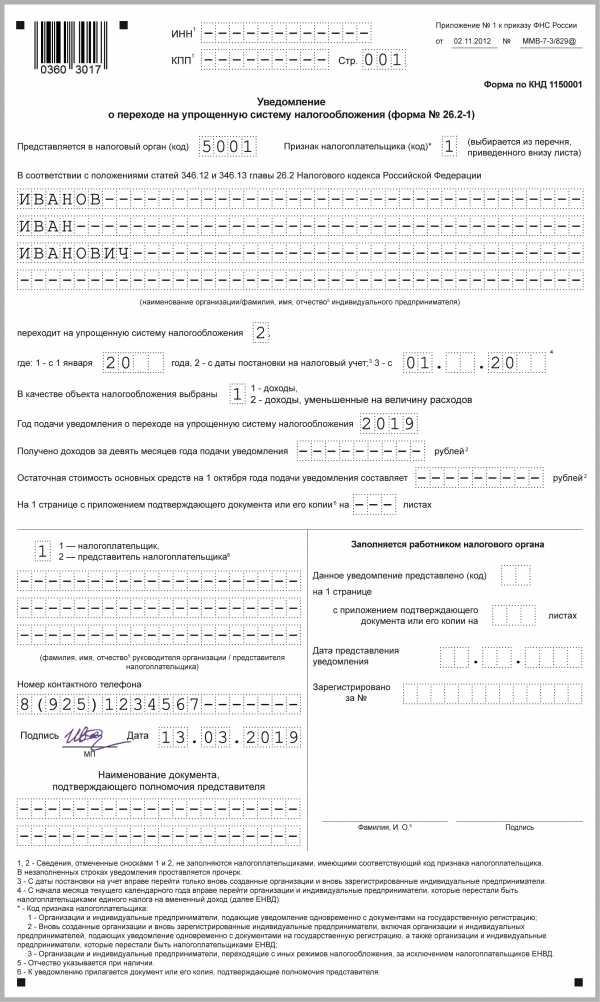

Как ИП перейти на УСН

Если вы не подали уведомление вместе с документами на регистрацию, это можно сделать в течение 30 календарных дней с даты постановки на налоговый учет (п. 2 ст. 346.13 НК РФ). Тогда будет считаться, что вы применяете УСН с даты регистрации. В уведомлении укажите признак налогоплательщика – 2. В строке “переходит на упрощенную систему налогообложения” поставьте 2. В строках для доходов и стоимости ОС поставьте прочерки.

Для перехода на УСН с нового года уведомление подайте не позднее 31 декабря текущего года (п. 1 ст. 346.13 НК РФ). В нем укажите признак налогоплательщика – 3. В строке “переходит на упрощенную систему налогообложения” поставьте 1. В строках для доходов и стоимости ОС поставьте прочерки.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

buhguru.com

УСН для ИП в 2019 году (доходы, КБК и др.)

Что должен знать ИП на УСН

Особенности нахождения ИП на УСН «доходы» в 2019 году

Как можно уменьшить налог на УСН для ИП

КБК для ИП при УСН «доходы» в 2019 году

Когда ИП может потерять право нахождения на УСН

Что должен знать ИП на УСН

ИП, решившему работать на УСН, важно выбрать объект налогообложения, на основании которого он будет организовывать учет своей предпринимательской деятельности.

О том, какие объекты бывают на упрощенке, читайте в статье «Что лучше для ИП — УСН или ЕНВД?».

Однако следует учесть, что какой бы объект налогообложения ни выбрал ИП, ему важно применять программу, которая облегчит ведение учета.

Чтобы помочь вам сделать верный выбор, предлагаем ознакомиться со статьей

ИП, работающие на УСН, отличаются от организаций в следующем:

- За ИП не закреплена обязанность вести бухгалтерский учет, но нужно вести учет основных средств.

Об этом мы писали в статьях:

- Обязанность по информированию об имущественных объектах также неодинакова.

Читайте об этом в следующих материалах:

- Предприниматели-упрощенцы могут воспользоваться налоговыми каникулами. Подробнее о регионах действия такой льготы читайте здесь.

Особенности нахождения ИП на УСН «доходы» в 2019 году

ИП на УСН в 2019 году так же, как и в предыдущие годы, необходимо разграничивать доходы от предпринимательской деятельности и доходы, которые образовались в связи с реализацией для личных целей, а также прочие доходы.

От того, в каком статусе лицом получены указанные доходы, будет зависеть порядок налогообложения.

Рассмотрим несколько примеров:

1 июля 2019 года — последняя дата перехода на онлайн-кассу. Коснулось ли нововведение ИП на УСН, читайте в статье «Возможна ли работа ИП без кассового аппарата при УСН?».

Как можно уменьшить налог на УСН для ИП

Гл. 26.2 НК РФ предусматривает возможность уменьшения упрощенного налога при объекте налогообложения «доходы» за счет:

- Фиксированного платежа.

Какой размер суммы можно использовать в качестве такого вычета, рассказано в статьях:

- Страховых взносов, уплаченных за сотрудников.

Подробности в нашей статье «Как при “доходной” упрощенке учесть взносы ИП, имеющему работников»

- Торгового сбора.

Применение объекта «доходы минус расходы» вменяет упрощенцу, помимо доходов, учитывать и расходы, что позволяет уменьшить налоговую базу. Однако перечень затрат закрытый.

Рассмотрим некоторые расходы:

А о некоторых расходах, которые нельзя учесть при исчислении налоговой базы, читайте в статье «ИП не вправе платить себе зарплату».

КБК для ИП при УСН «доходы» в 2019 году

Уплата УСН имеет ряд особенностей, обусловленных тем, что налог перечисляется в бюджет по нескольким основаниям:

- Уплата УСН по объекту «доходы» производится по КБК 182 1 05 01011 01 1000 110.

- Уплата УСН по объекту «доходы минус расходы» (в том числе минимального налога) — по 182 1 05 01021 01 1000 110. С 2017 года минимальный налог платится по тому же КБК, что и УСН-налог по объекту «доходы минус расходы».

Осуществляя каждое такое перечисление, необходимо указать верный КБК. Кроме того, КБК будет меняться в зависимости от того, что уплачивается — штраф или пени. Полный список КБК для уплаты упрощенного налога вы найдете в материале «КБК при УСН для ИП в 2019 году — доходы минус расходы».

Помимо того, что упрощенцу нужно исполнять свои обязанности по уплате налогов, ему также необходимо отчитываться по ним. Разобраться с важными для ИП на УСН отчетами поможет эта статья.

Когда ИП может потерять право нахождения на УСН

ИП на УСН в 2019 году вынужден отказаться от спецрежима, если:

Об условиях применения УСН читайте здесь.

Допустим, ИП все же утратил свое право на применение спецрежима и перешел на ОСНО. О том, как быть в этом случае с доходами от продажи недвижимости, читайте в этой публикации.

Как видим, применение ИП УСН имеет множество нюансов. Разобраться в них вам помогут материалы нашей рубрики «ИП на УСН». Следите за новыми публикациями наших экспертов, чтобы быть в курсе последних законодательных новшеств!

nalog-nalog.ru

Налог по УСН «доходы» в 2019 году для ИП: КБК, сроки, изменения и так далее (видео)

Добрый день, уважаемые ИП!

Решил записать небольшое видео по теме заголовка этой заметки. Ролик небольшой, примерно на 10 минут.

Что узнаете из этого видео?

- Сроки по платежам налога по УСН в 2019 году

- На какой КБК платить налог по УСН?

- Как проверить правильность своих расчетов?

- Почему лучше платить со счета ИП (если он есть)?

- Правда ли, что отменят декларации по УСН?

- Какую форму КУДИР нужно применять?

- Рассмотрены другие вопросы

https://www.youtube.com/c/DmitryRobionek

Уважаемые предприниматели!

Готова новая электронная книга по налогам и страховым взносам для ИП на УСН 6% без сотрудников на 2019 год:

«Какие налоги и страховые взносы платит ИП на УСН 6% без сотрудников в 2019 году?»

В книге рассмотрены:

- Вопросы о том, как, сколько и когда платить налогов и страховых взносов в 2019 году?

- Примеры по расчетам налогов и страховых взносов «за себя»

- Приведен календарь платежей по налогам и страховым взносам

- Частые ошибки и ответы на множество других вопросов!

Статьи, которые были упомянуты в этом видео:

Об авторе

Дмитрий Робионек

Я создал этот сайт для всех, кто хочет открыть свое дело в качестве ИП, но не знает с чего начать. И постараюсь рассказать о сложных вещах максимально простым и понятным языком.

dmitry-robionek.ru