Товарная накладная торг-12 — образец заполнения 2019

Товарная накладная ТОРГ-12 — это документ, которым сопровождается поставка товарно-материальных ценностей. Форма не является обязательной для применения.

Что такое форма ТОРГ-12

Товарная накладная ТОРГ 12 довольно часто применяется организациями для оформления товарно-материальных ценностей (ТМЦ), измеряемых в штуках или весе. Руководитель организации может не использовать данную форму (см. ФЗ-402 «О бухучете»). Товарная накладная (скачать ее можно будет ниже) имеет ряд преимуществ, о которых расскажем в этой статье.

Скачать ТОРГ 12 можно в конце статьи.

Форма товарной накладной ТОРГ 12 входит в альбом унифицированных форм (ОКУД 0330212). Однако с вступлением в силу закона 402-ФЗ первичные документы не обязательно должны быть унифицированной формы. Достаточно того, чтобы документ содержал весь перечень обязательных реквизитов, поименованных в законе.

Однако унифицированная форма ТОРГ 12 (скачать бланк можно ниже) настолько удобна, что многие предприниматели не отказались от использования этой товарной накладной по нескольким причинам:

- Она привычна и понятна.

- Отвечает требованиям нормативных актов.

- В случае необходимости товарная накладная послужит основанием при решении спорных ситуаций, например, претензий к качеству приобретенного товара (Закон № 2300-1).

- Подтверждает факт получения или отгрузки товара (ст. 458 ГК РФ).

- Является обоснованием принятия НДС.

- Служит подтверждением истечения гарантийного срока (Закон № 2300-1) и т. д.

Основание для оформления товарной накладной ТОРГ-12

Если предусмотрена продажа товара, то основанием оформления товарной накладной является договор.

Как правило, цена и количество передаваемой продукции указываются в договоре или в приложениях (спецификациях). Возможен вариант, когда по условиям договора цена товара определяется действующим прейскурантом компании, а количество — в заявке от покупателя.

Альтернативой формой является универсальный передаточный документ (Письмо ФНС России от 21.10.2013 № ММВ-20-3/96@).

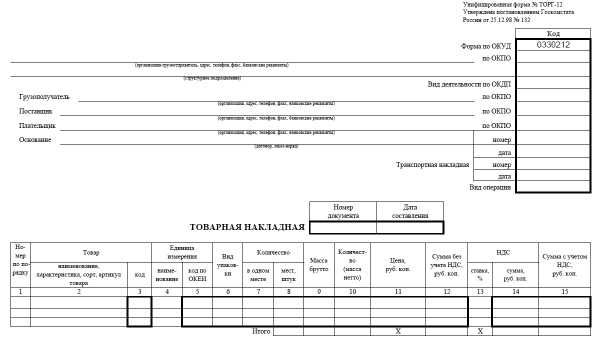

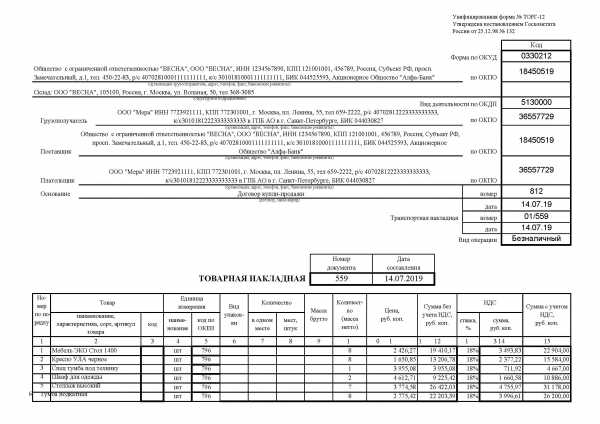

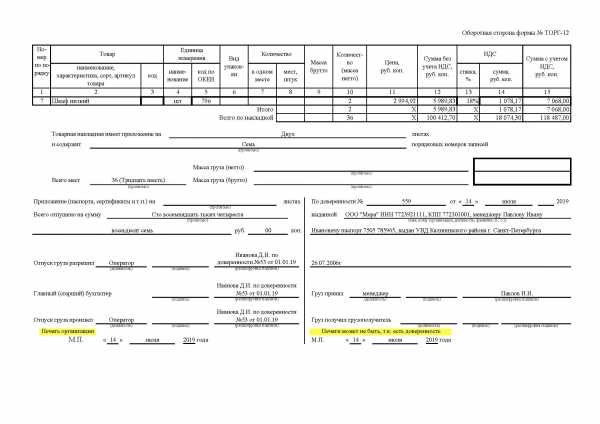

Товарная накладная ТОРГ-12, правила заполнения

Товарную накладную ТОРГ 12 составляет продавец. Форма содержит информацию о продавце, покупателе, наименовании товара, его количестве и стоимости, сведения о материально-ответственных лицах, которые товар отгрузили и получили.

|

Графа накладной ТОРГ 12 |

Накладная ТОРГ 12, правила заполнения |

|

Организация-грузоотправитель, адрес, телефон, факс, банковские реквизиты |

Наименование вписывается и полное, и краткое. |

|

Структурное подразделение |

Максимально полная информация (наименование, контактные данные). |

|

Поставщик |

Полное и краткое наименование, адресные и банковские данные. |

|

Грузополучатель |

То же, что для поставщика. |

|

Плательщик |

Указывается организация-покупатель (если самостоятельно покупает и оплачивает груз). |

|

Основание |

Указываются данные договора или заказа-наряда, на основе которых состоялась сделка. |

|

Коды ОКУД и ОКПО, вид деятельности по ОКДП |

Указываются коды, присвоенные организации органом статистики при постановке на учет. |

|

Табличная часть ТОРГ 12 |

Поставщик перечисляет реализованные товары, их единицы измерения и количество, массу брутто и нетто, цену и ставку НДС. Здесь же указана сумма товара с НДС и без него. |

|

Груз получил грузополучатель |

Подпись руководителя или сотрудника, имеющего право подписи (приказ, доверенность). |

|

Груз принял |

Подпись материально-ответственного лица, принимающего товар (кладовщик, водитель, менеджер и пр.). |

По доверенности № |

Данные доверенности сотрудника, получившего груз. Не заполняется в случае, если в строке «Груз получил грузополучатель» расписался руководитель. |

|

Груз получил грузополучатель |

Заполняется в случае получения груза руководителем организации. |

|

Место печати со стороны поставщика |

Проставляется печать поставщика, при ее наличии. |

|

Место печати со стороны грузополучателя |

Проставляется печать грузополучателя. Если груз получен по доверенности, то печать не обязательна. |

|

Показатель даты |

Фактическая дата отгрузки должна совпадать с датой в накладной. |

Сроки хранения документа

Срок хранения накладной бухгалтер должен начать отсчитывать после окончания отчетного года. Для определения срока обратимся к ст. 17 402-ФЗ: для всех первичных документов этот срок составляет пять лет. Необходимо придерживаться его и для накладной ТОРГ 12, но только в том случае, если данным документом организация не подтверждает размер убытка, переносимого на будущее. Если же это происходит, то, в соответствии со ст. 283 НК РФ, документ может храниться дольше.

Ответственность за составление и учет

Сотрудники организаций должны обращать внимание на детали заполнения документа. Зачастую это помогает минимизировать правовые и налоговые риски компаний.

Обратите внимание на печать! Так, например, печать не является обязательным реквизитом (не поименована в списке обязательных реквизитов в 402-ФЗ). Но в товарной накладной ТОРГ 12 печать должна стоять, т. к. она предусмотрена формой. По данному вопросу могут возникнуть разногласия при зачете НДС с налоговой инспекцией. С другой стороны, если грузополучатель получил товар по доверенности, заверенной печатью организации, то в накладной ее ставить не обязательно. В этом случае достаточно прикрепить к накладной доверенность и обеспечить хранение этих двух документов вместе.

Лица, которые подписали накладную со стороны продавца и грузополучателя, несут, в том числе, и уголовную ответственность в случае, например, хищений или краж товара. Поэтому бухгалтерам необходимо обращать особое внимание на наличие всех необходимых подписей в документе при принятии его к учету.

ТОРГ 12 также заполняется покупателем в случае возврата товара поставщику. В данном случае происходит «обратная» реализация. Правила заполнения документа в этом случае остаются неизменными.

ТОРГ-12, образец заполнения 2019

Товарная накладная, образец заполнения

Возвратная накладная, ТОРГ 12, образец скачать

Товарная накладная, бланк, скачать в word

Форма ТОРГ 12, бланк xls, скачать

ppt.ru

Товарная накладная ТОРГ-12 | Бланки и образцы

Товарная накладная – официальный документ, являющийся первичным в бухгалтерском учете. Он применяется в случаях, когда необходимо оформить продажу (отпуск) товарно-материальных ценностей организации. Этот документ составляется в двух экземплярах. Первый остается в организации, с которой произошло списание товара, а второй передается другой организации, которая на его основании оприходует товар.

Товарная накладная (форма ТОРГ-12) утверждена постановлением Госкомстата России от 25 декабря 1998 г. № 132.

Организация не обязательно должна использовать унифицированную форму ТОРГ-12, а составить свой собственный вариант бланка, удобный для оформления продажи товарно-материальных ценностей. В данном случае товарная накладная обязательно должна содержать следующие реквизиты:

- название документа, а именно «Товарная накладная»

- название организации, которая составляет данный вид документа

- текущая дата составления документа

- наименование товара или его перечень

- количество товара

- стоимость товара

- должность и ФИО лиц, которые являются ответственными за отпуск товарно-материальных ценностей

В строке «Грузополучатель» обязательно должен указываться адрес и наименование организации-грузополучателя, соответствующее учредительным документам. Строка «Поставщик» заполняется подобным образом, с указанием почтового адреса и полного названия организации-поставщика. Обязательным так же является строка «Плательщик», в которой следует указать наименование покупателя, соответствующее учредительным документам.

Составляется товарная накладная уполномоченным на это лицом организации. Следует заполнить строку «Основание», в которой указывается дата подписания договора и его номер, а так же дата и номер транспортной накладной, которая выписывается для организации-перевозчика.

Данные, занесенные в товарную накладную, должны полностью соответствовать данным, отображенным в счете-фактуре.

Товарную накладную подписывают три уполномоченные на это лица: работник организации, который произвел отпуск товара, работник, который разрешил продажу товарно-материальных ценностей и главный бухгалтер. Кроме подписей, документ заверяется оттиском печати организации. Применение факсимиле возможно лишь в случае, оговоренных в договоре о поставке товарно-материальных ценностей.

forms-docs.ru

Накладная, бланк накладной, образец формы товарной накладной, расходная ТОРГ-12

Товарная накладная — первичный бухгалтерский документ, применяемый для оформления перехода права собственности (путем продажи, отпуска) на товар или другие материальные ценности от продавца к покупателю. В накладной указывается наименование (вид) товара, его цена, количество и общая стоимость, а также сумма НДС. Кроме того, товарная накладная должна содержать реквизиты передающей и принимающей сторон, собственноручные подписи уполномоченных лиц, печать организации.

Бланк товарной накладной содержится в альбоме унифицированных форм первичной учетной документации под названием — форма ТОРГ-12. Он составляется в двух экземплярах, один из которых остается у организации-поставщика и является основанием для списания товарно-материальных ценностей. Второй экземпляр товарной накладной передается покупателю (грузополучателю) и может служить основанием для оприходования этих ценностей и вычета по НДС.

Товарная накладная, бланк которой не соответствует унифицированной форме, может быть принята к учету организацией-покупателем. Статья 252 НК РФ не требует принимать в качестве подтверждения только унифицированные накладные — важно, чтобы первичные документы доказывали, что организация действительно понесла расходы и содержали обязательные реквизиты. Однако налоговые инспекторы могут отбраковать такой документ, сославшись на пункт 2 статьи 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете». Поэтом, по возможности необходимо настаивать, чтобы поставщики товара выписывали унифицированную форму товарной накладной.

Оформление накладной также нередко вызывает споры с фискальными органами. Налоговики требуют, чтобы все поля формы торг-12 были заполнены, а сам бланк был скреплен печатью продающей стороны. Иначе ставится под сомнение право покупателя отражать расходы на покупку товара и принимать вычет по НДС. Судебная практика показывает, что в случаях, когда в других документах отражена недостающая информация, а в доверенностях по форме М-2 или М-2а есть оттиск печати торгующей организации, как правило, накладная-12 признается действительной. Но лучше, конечно, перестраховаться и заполнить документ так, как указывает образец товарной накладной.

При участии в операции купли-продажи перевозчика эксперты рекомендуют отказаться от формы Торг-12 и для списания товара у грузоотправителей и оприходования у грузополучателей использовать другой унифицированный документ — товарно-транспортную накладную. В этом случае, в нем необходимо ввести колонку «НДС», а в графах «Цена» и «Сумма» указать «в том числе НДС».

Заполнение накладной лучше начинать с даты. Согласно п. 4 ст. 9 закона о бухучете первичный документ необходимо составлять в момент совершения операции, либо сразу же после ее окончания. Налоговики требуют, чтобы дата в бланке накладной совпадала с датой отгрузки.

Законодательство разрешает внесение несущественных изменений в бланки унифицированных форм первичной учетной документации. Так, при составлении товарной накладной допускается расширение и сужение граф и строк, включение дополнительных строк (в том числе свободных) и складных листов для удобства размещения и обработки информации.

См. также:

Оформить товарную накладную

Образец накладной — pdf

Образец накладной — gifВопросы и ответы по форме

formz.ru

Бланк товарной накладной в ворде

Унифицированная форма товарной накладной № ТОРГ-12 утвержденная постановлением Госкомстата РФ от 25.12.1998 г. № 132 «Об утверждении унифицированных форм первичной учетной документации по учету торговых операций».

Скачать бланк Товарная накладная форма ТОРГ-12 в excel (xls)

Скачать бланк Товарная накладная форма ТОРГ-12 в word (.doc)

Скачать образец заполнения Товарной накладной в формате excel

Правила заполнения товарной накладной

Товарная накладная торг-12 – это первичный документ, используемый при оформлении продажи товарно-материальных ценностей на сторону. В нем раскрывается информация о названии товара, его цене, количестве, общей стоимости и сумме НДС. В обязательном порядке при оформлении товарной накладной указывают реквизиты двух сторон, печать организации и подписи ответственных лиц.

Бланк товарной накладной составляется в двух экземплярах. Один экземпляр остается у передающей стороны, а второй – у принявшей товарно-материальные ценности. Счет-фактура выписывается одновременно с накладной, на основании которой покупатель делает приход ТМЦ у себя в бухгалтерском учете.

В Альбоме унифицированных форм первичной учетной документации установлен образец формы торг-12 «Товарная накладная». Поэтому унифицированная форма торг-12 является первичным учетным документом. Каждый факт хозяйственной операции должен подтверждаться первичным документом с обязательными реквизитами. Это прописано в Законе о бух. учете РФ.

Обязательные реквизиты товарной накладной:

- наименование документа;

- дата составления;

- название организации, составившей документ;

- содержание самой хозяйственной операции;

- единицы измерения в денежных и натуральных показателях;

- название должностных лиц, совершивших хозяйственную операцию;

- подписи ответственных лиц.

Товарная накладная торг-12 – унифицированная, поэтому должна заполняться в соответствии с требованиями. И хоть в обязательных требованиях ничего не говорится о печати на форме накладной, ее нужно ставить на бланк. В противном случае могут появиться проблемы при проверке контролирующими органами.

Неправильное оформление товарной накладной не дает оснований на списание в учете товарно-материальных ценностей и на включение в расходы в налоговый учет. То же относится к покупателю: неправильно оформленный бланк торг-12 не дает права на оприходование ТМЦ, а также на включение суммы НДС в налоговый кредит.

Правила заполнения товарной накладной:

Верхнее поле бланка раскрывает информацию о предприятии, осуществившем отгрузку товара: его название, адрес, почтовый индекс, ИНН, расчетный счет, БИК, корреспондентский счет и номер телефона.

Графы «Поставщик» и «Плательщик» аналогичны графам «Грузоотправитель» и «Грузополучатель».

Заполнение поля «Основание» отражает информацию о договоре на сделку: его номер и дата составления.

Данные сводной таблицы накладной должны соответствовать данным, указанным в счете-фактуре на эту операцию.

Заполнение табличной части торг-12:

- Код товара в торг-12 присваивается организацией самостоятельно. Как правило, его можно найти в прайс-листе предприятия. Некоторые организации этот код указывают в соответствии с единым российским классификатором продукции. Так как данный реквизит накладной – необязательный, проблем с ним во время проверок не возникает.

- Единицы измерения – при заполнении товарной накладной их лучше заполнять в соответствии с единым российским классификатором единиц измерения.

- Вид упаковки. Данная графа заполняется сокращенно. Вместо «ящик» указывают «ящ.» и т.д.

- Количество в одном месте – это количество товара в упаковке.

- Количество мест, штук – общее количество упаковок.

- Масса заполняется только если товар весовой. Если товар без упаковки, то в графе «Масса брутто» проставляется прочерк.

- Цена за единицу продукции без НДС.

- Стоимость товара без НДС.

- Графа 13 показывает ставку НДС, поэтому там нужно ставить 18%.

- Графа 14 отражает саму сумму НДС.

- В последней графе указывается стоимость товара с НДС.

- Поле «ИТОГО» — это сумма всех строк на странице накладной. Если документ составлен не на одном листе, то каждая страница подсчитывается отдельно, а на последней странице выводят общую сумму товарной накладной в строке «Всего по накладной».

Если какие-то поля табличной части документа не заполняются, то в них ставят прочерки. Нельзя оставлять пустые строки в накладной.

После раздела «Товарная накладная имеет приложение на…» в товарной накладной указывают число листов приложений к ней прописью. В качестве приложений может идти товарно-транспортная накладная.

После слов «и содержит» указывают прописью количество порядковых номеров столбца 1.

Прописью в бланке указывают:

- «Всего мест» — итоговая цифра из восьмого столбца сводной таблицы.

- «Масса груза (нетто, кг)» — итоговая цифра из десятого столбца сводной таблицы.

- «Масса груза (брутто, кг)» — итоговая цифра из девятого столбца сводной таблицы.

- «Всего отпущено на сумму» — итоговая цифра из 15-го столбца сводной таблицы.

Форма товарной накладной 2014 может быть заполнена в бумажном и в электронном виде.

Если в момент составления документа была допущена ошибка, то ее исправляют следующим образом: в двух экземплярах неправильная запись зачеркивается и заверяется подписью ответственных лиц обеих организаций. Рядом с подписью ставится дата исправления.

При приемке товара по накладной ответственное лицо сверяет с документами выгружаемый товар с фактически полученным предметом торговли. Ставит подпись в торг 12 на бланке и отдает один экземпляр поставщику.

Законодательно установленных правил хранения товарной накладной нет. Предприятие разрабатывает их самостоятельно. Как правило, на складе кладовщик составляет товарный отчет и к нему в хронологической последовательности прикладывает товарные накладные. Срок хранения товарных накладных – три года.

По материалам: formy-i-blanki.ru и besplatniy-urist.ru

Комментарии:

| < Предыдущая | Следующая > |

|---|

buhuchet-info.ru

Товарная накладная форма ТОРГ-12, заполнение бланка

Товарная накладная Торг-12 – это начальный документ учета, на котором основывается и оформляется выдача различных видов продукции внешним предприятиям и ведется регистрация сопутствующих операций. Законы №63-ФЗ «Об электронной подписи» и №402-ФЗ «О бухучете» гласят, что формирование этой документации может быть выполнено не только на бумаге, но и в электронной форме. А в приказе российской ФНС № ММВ-7-6/172@ от 21 марта 2012 года прописана желаемая форма XML-файла электронной накладной. Товарная накладная ТОРГ-12, созданная в данном формате, может быть направлена в налоговую службу через интернет.

Форма ТОРГ-12. Правила заполнения

Бумажный вариант бланка ТОРГ-12

Первоначальный документ должен быть заверен первым лицом предприятия и начальником бухгалтерии или их представителями. Они же составляют список людей, имеющих право подписи под данными документами. Привилегия подписи документа должна основываться на соответствующих документах. Накладную необходимо скомпоновать в двух копиях, первая из которых остается на предприятии, передающем товарно-материальную продукцию. На ее основании и происходит их отчуждение. А вторую копию бланка ТОРГ-12 получает покупатель, который использует его для принятия полученного товара.

Унифицированная форма ТОРГ-12 может быть зарезервирована пятью людьми. С продающей стороны ее заверяют бухгалтер, начальник и отвечающий за отгрузку человек. Некоторые крупные предприятия практикуют заверение товарной накладной ТОРГ-12 одним человеком (т. н. оператором), который, основываясь на полученной о товаре информации, составляет документ и ставит под ним свою подпись. Он выполняет свою деятельность на основании указа, доверенности или должностных распоряжений.

С покупающей стороны документ заверяет сотрудник, отвечающий за прием продукции. Его подпись должна находиться в графе «Груз получил получатель». Функции этого человека, также должны быть установлены доверенностью или Уставом. Исходя из этого, необходимо, чтобы подпись принадлежала либо начальнику организации, получающей груз, либо его доверенному лицу, уполномоченному заверять первоначальные документы.

Пятая подпись ставится в графе «Товар принял», куда также вносится информация о реквизитах доверенности на доставку ТМЦ. Она принадлежит тому материально-ответственному лицу, которое принимает груз к доставке. Им может стать как внешняя транспортная организация, так и доверенное лицо фирмы-покупателя. Если приемкой груза занимается непосредственно начальник предприятия, то графа, касающаяся доверенности, не заполняется. Подписи руководителя в строке «Груз принял» вполне достаточно.

Строки о принятии груза и его получении грузополучателем могут быть заполнены одним и тем же лицом, которое должно иметь право подписи первоначального документа и доверенность на ТМЦ. Практика делового оборота и арбитражное судебное решение ФАС СЗО № А13-5001/2005-05 от 1.03.2006 подтверждают, что в подобной ситуации подпись может стоять лишь в строке «Груз получил».

Электронный вариант бланка ТОРГ-12

Форма ТОРГ-12 и очередность ее заполнения в электронном формате практически аналогичны порядку выполнения и форме «бумажного» документа. Их единственным различием является то, что электронный вариант заполняется в виде одной копии бланка ТОРГ-12, состоящей из двух файлов. Формированием первого занимается продавец, а второго – покупатель, получивший документ. Собственноручная подпись, в этом случае, заменяется на электронную, причем ставиться она должна обеими сторонами сделки. Последнее условие подтверждено судебным решением ВАС ВВО по делу №А43-5226/2010 от 11.08.2010 г., а также рекомендуемым образцом накладной, разработанным с опорой на Приказ ФНС РФ № ММВ-7-6/172@ от 21.03.2012 г. Колонки о разрешении отпуска, о его выполнении, о принятии груза, а также содержащие информацию о руководителе бухгалтерии и грузополучателе должны быть также заполнены (в них указываются ФИО и занимаемый пост конкретного лица). В графе «По доверенности №» печатается информация о полномочиях доверенного лица.

В каком-то роде, подобный вариант заверения ТОРГ-12 одной электронной подписью возможен в связи с тем, что ее существование в документе значит не заполнения графы подписанта, а лишь его определение и защиту сведений (№63-Ф3 «Об ЭП»). Данные требования становятся выполнимыми и при одной ЭП.

Случаи при которых не используется бланк ТОРГ-12

Бумажная форма бланка ТОРГ-12

Заполненный бланк ТОРГ-12, также как и другие документы, передается водителю, который должен передать их грузополучателю. Несколько нормативных актов, в перечень которых входят Правила автоперевозок, утвержденные российским Министерством автотранспорта 30.07.1971 года, Федеральное постановление № 259-ФЗ от 08.11.2007 года «Устав автотранспорта и городского транспорта наземного электрического типа», Постановление российского правительства №272 от 15.04.2011 года, регламентирующее правила грузоперевозок автотранспортом, а также ПДД от 01.07.1994 года разрешают водителю не брать с собой в дорогу товарную накладную ТОРГ-12.

Электронная форма бланка ТОРГ-12

Подобный вариант транспортной накладной передается получателю продукции напрямую через Интернет. В этой ситуации, у водителя имеется товарно-транспортная накладная (ТТН), в которой в общем виде перечислены все позиции доставляемого груза. Небольшая проблема возникает лишь в том случае, если транспортировкой товара занимается сторонний перевозчик. Российское законодательство гласит, что графы «Продукцию принял» и «По доверенности №» должны быть обязательно заполнены сведениями о доверенности на доставку ТМЦ, ФИО и экспедиторской должности. Выходом из данной ситуации могут стать два варианта:

- При заполнении электронного варианта ТОРГ-12 продавец указывает номер ТТН и ее даты (для этого в документе отводятся определенные графы). При этом, в самом товарно-транспортном документе уже прописана информация о доверенности и внесены сведения о должности и ФИО экспедитора.

- Получив электронную ТОРГ-12, покупатель сам заполняет графы о принятии продукции и номере доверенности, а затем заверяет документацию электронной подписью.

Исправление товарной накладной ТОРГ-12 в случае возврата продукции

Бумажный вариант унифицированной формы ТОРГ-12

Законы РФ регламентируют метод исправлений в товарной накладной, необходимость которой может возникнуть при обнаружении недочетов. Для этого, в обеих копиях накладной ТОРГ-12 производятся вычерки, заверенные двухсторонними подписями. А по закону о бухучете (ст.10 п.5), подписи должны сопровождаться датой заполнения изменений. Некоторые предприятия практикуют формирование нового документа задним числом взамен исправленного. Однако, по правилам бухучета, в этом нет никакой необходимости, и исправить неверный документ можно описанным выше способом.

Электронный вариант унифицированной формы ТОРГ-12

Документы, формирование которых происходило с использованием компьютера, не имеют определенных методов исправления. В связи с этим, предприятия могут определить эти методы самостоятельно. Это прописано в ПБУ 1/98 п.8: «Если способы ведения бухучета по какому-либо вопросу не освещены в нормативных документах, то при планировании учетной политики организация вправе разработать соответствующий метод исходя из конкретных положений по бухучету». Исходя из этого, учетная политика может содержать информацию о способе исправления первоначального документа путем формирования вторичного. В переделанном документе должно быть прописано, что он является неотделимой частью исходного.

Из-за того, что исправление электронной накладной ТОРГ-12 прописанным в законодательстве методом не представляется возможным, то данную проблему можно решить двухсторонним составлением и подписанием дополнительного документа. Он послужит основанием внесения в учет новой записи. Подобная форма исправления должна быть прописана как в учетной политике, так и в партнерском договоре. Со стороны организации происходит оставление акта о выявленном отличии или самостоятельная разработка подобного документа с обязательным включением в него реквизитных данных. Об этом говорит Федеральный закон № 402-ФЗ от 21.11.1996 года «О бухгалтерском учете (ст.9 п.2). Кроме того, организация должна согласовать составленный документ со своими контрагентами.

К примеру, практика свидетельствует, что при обнаружении неточностей во время приемки товара стороны составляют акты (формы ТОРГ-2 и 3), на основе которых и происходит оформление приемки ТМЦ, количество и качество которых расходятся с информацией сопроводительной документации поставщика. Составление актов происходит непосредственно на месте приемки товара, а сами они служат законным основанием для оспаривания действий поставщика.

Связь между товарной накладной ТОРГ-12 и приемом товара

В обязанности ответственного лица входит проверка соответствия принимаемого товара с полученной документацией.

Бумажный вариант унифицированной формы ТОРГ-12

Ситуация, когда накладная составлена в бумажном виде, не вызовет затруднений: водитель просто передает документ ответственному за приемку лицу, который проверяет его на месте. Затем этот человек ставит в документе свою подпись и передает его в бухгалтерию.

Электронный вариант унифицированной формы ТОРГ-12

Если документ оформлен в электронном формате и передан поставщиком через интернет, то ответственное лицо должно иметь возможность получения и оперативной обработки (распечатки, подписи, рассылки) этих документов. В связи с этим, его рабочее место должно обязательно быть подключено к интернету.

Товарные накладные ТОРГ-12 — учет и хранение документации

Бумажный вариант унифицированной формы ТОРГ-12

Российское законодательство не содержит информации о каких-либо правилах учета товарных накладных ТОРГ-12. Именно поэтому, предприятиям предоставляется право самостоятельного утверждения принципов хранения и передачи этой документации. Как показывает практика, чаще всего на складе оформляется товарный отчет, то есть первоначальный документ, на котором основывается воспроизведение в учете информации о продаже и себестоимости товаров. К товарному отчету необходимо приложить товарные накладные, скрепленные во временном порядке.

Предприятия, использующие УСН, и ИП заполняют доходно-расходные книги учета, составление которых происходит на основании первоначальных документов. Если они составлены в электронном формате, то после окончания налогового интервала они должны быть распечатаны. Хранение документов, составленных на бумаге, происходит в архивных помещениях.

Электронный вариант унифицированной формы ТОРГ-12

Товарные накладная и отчет, составленные в электронном формате, являются первоисточниками первичных документов. Их хранение происходит на отдельном компьютере или на специально отведенном сервере предприятия.

Перевод документации ТОРГ-12 в электронный вид

Сегодня системные операторы электронного оборота документации предлагают два варианта передачи ТОРГ-12. Она может происходить как в свободном формате, так и в предлагаемом ФНС (Приказ российской ФНС №ММВ-7-6/172@ от 21 марта 2012 года). На начальной стадии обмена товарными накладными в электронном виде необходимо составить и согласовать с партнерами порядок составления документации в случае возврата доставленного груза (если разгрузка сопровождалась вычерками в бумажной ТОРГ-12), а также приобрести свидетельства на электронные подписи и оформить разрешающие документы на право подписи поверенному лицу.

Унифицированная форма ТОРГ-12 2014 — Скачать бланк:

Унифицированная форма ТОРГ-12, скачать в формате (WORD)

Унифицированная форма ТОРГ-12, скачать в формате (EXCEL)

ТОРГ-12, образец заполнения

Видео: Описание внешней печатной формы «Торг-12» с возможностью заполнения поля «Отпуск груза произвел»

Уважаемые посетители сайта мы всегда рады вашим комментариям, оставляйте их чаще, это побуждает нас писать новые, интересные статьи на животрепещущие темы сферы грузоперевозок, так же не забывайте ставить «лайки/нравится». Ваш блог «Диспетчер грузоперевозок».

dispetcher-gruzoperevozok.biz