Счет на оплату | Бланк и образец

Чтобы покупатель смог оплатить товар или услугу, ему выставляют бланк счета на оплату. Бесплатно скачать его в word или в excel можно на этой странице. Документ оформляют в двух экземплярах: один передают покупателю, второй остается у компании.

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать интересующий вас бланк в формате Excel или Word

- Заполнить и распечатать документ онлайн (это очень удобно)

По закону, использовать счет на оплату часто не обязательно. Он не относится к бухгалтерской отчетности и применяется только для внутреннего документооборота. Это значит, что форма счета на оплату может быть любой, а вы можете выбрать удобный формат: word или excel.

В законе указаны случаи, когда счет выставлять обязательно:- если в договоре не установили сумму к оплате,

- по операциям, по которым есть уплата НДС,

- если продавец освобожден от НДС,

- если компания на ОСНО от своего имени продает товары или предоставляет услуги по агентскому договору,

- если заказчик внес продавцу аванс или перечислил предварительный платеж.

Как оформлять бланк счета на оплату

В документе нужно отметить:

- название компании,

- реквизиты,

- название банка и его реквизиты,

- номер счета и дату его составления,

- название плательщика по счету,

- наименование товара, его характеристики и цену.

Подписать счет на оплату должны руководитель компании и главбух.

Исправления в счете делать нельзя. Если допустили ошибку, возьмите новый бланк. Бесплатно скачать бланк счета на оплату в word или excel на 2021 год можно здесь.Бесплатно выписать счет онлайн

Чтобы избежать ошибок, проще всего выставлять счет онлайн — это легко сделать в сервисе МойСклад. Нужно указать информацию о компании и плательщике, а система все сделает за вас.

Зарегистрируйтесь в онлайн-сервисе МойСклад — вы совершенно бесплатно сможете:

- Заполнить и распечатать документ онлайн (это очень удобно)

- Скачать нужный бланк в Excel или Word

В нашем сервисе можно бесплатно скачать бланк счета на оплату-2021 в word, excel или pdf — можете выбрать любой удобный для вас формат.

Начать использовать

Как выставить счет на оплату от ИП: образец

Бланк выставления счета на оплату для ИП ничем не отличается от счета компании. В графе «Поставщик» нужно отметить название индивидуального предпринимателя и его реквизиты: название, ИНН, контакты.

Для ИП шаблон счета на оплату можно использовать обычный — просто подставьте свои данные.

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать интересующий вас бланк в формате Excel или Word

- Заполнить и распечатать документ онлайн (это очень удобно)

Заполнять счет несложно, но иногда возникают вопросы. Разберем основные.

Бланк можно взять любой или он утвержден государством?

Можно взять любой, унифицированной формы документа нет. Рекомендуем взять готовый бланк счета на оплату 2021 года. Бесплатно скачать его в excel можно здесь.

Можно ли взять обычный бланк за образец счета на оплату за услуги без НДС?

Можно. Но под таблицей нужно указать «Без НДС».

Нам нужен счет на оплату услуг ИП. Где скачать бланк, образец?

Скачайте бланк счета здесь. Его можно использовать и для ИП, и для компании, форма ничем не отличается.

Как лучше: скачать бланк счета в excel или word?

Без разницы, бланк одинаковый, различаются только форматы документа — выбирайте то, с чем привыкли работать.

Бланк счета на оплату 2021: скачать бесплатно в word или в excel

- Скачать интересующий вас бланк в формате Excel или Word

- Заполнить и распечатать документ онлайн (это очень удобно)

Вы также можете выставить бланк счета онлайн в МоемСкладе и сразу же из сервиса отправить его контрагенту. Это бесплатно.

Это бесплатно.

Зарегистрируйтесь в онлайн-сервисе МойСклад — вы совершенно бесплатно сможете:

- Заполнить и распечатать документ онлайн (это очень удобно)

- Скачать нужный бланк в Excel или Word

У нас можно скачать и другие документы:

Договор купли-продажи товара

Другие формы документов

Образец заполнения счета-фактуры — Диадок

Строка 1 «Номер СФ»

При составлении счетов-фактур обособленными подразделениями (участником товарищества или доверительным управляющим) к порядковому номеру через «/» добавляется код обособленного подразделения, указанный в учредительных документах (код операции, в соответствии с договором товарищества или доверительного управления имущества).

Строка 1 «дата СФ»

Дата составления счета-фактуры должна быть не ранее даты составления первичного документа.Строка 2 «Продавец»

Полное или сокращенное наименование продавца, согласно учредительным документам.Строка 2а «Адрес»

Адрес местонахождения продавца.Строка 3 «Грузоотправитель»

Если Продавец и Грузоотправитель являются одним и тем же лицом, вносится запись «он же».

Строка 4 «Грузополучатель»

Полное или сокращенное наименование, адрес, в соответствии с учредительными документами. Если счет-фактура составляется налоговым агентом или на выполнение работы (оказание услуги), в этой строке ставится прочерк.Строка 5 «К платежно-расчетному документу»

Строка 7 «Валюта»

Цифровой код по ОК валют (Постановление Госстандарта России от 25. 12.2000 N 405-ст).

Если оплата по договору предусмотрена в рублях в сумме, эквивалентной определенной сумме в иностранной валюте или у.е., то в качестве наименования валюты указывается рубль и его код.

Важно! В у.е. счет-фактуру составлять нельзя.

12.2000 N 405-ст).

Если оплата по договору предусмотрена в рублях в сумме, эквивалентной определенной сумме в иностранной валюте или у.е., то в качестве наименования валюты указывается рубль и его код.

Важно! В у.е. счет-фактуру составлять нельзя.Графа 2 «Код»

Графа 2 и 2а заполняется в соответствии с ОК 015-94 (МК 002-97). «Общероссийский классификатор единиц измерения» (утв. Постановлением Госстандарта РФ от 26.12.1994 N 366). При получении оплаты или частичной оплаты в счет предстоящих поставок ставится прочерк.

При получении оплаты или частичной оплаты в счет предстоящих поставок ставится прочерк.Графа 4 «Цена (тарифа) за единицу измерения»

При отсутствии показателя ставится прочерк. При получении оплаты или частичной оплаты в счет предстоящих поставок ставится прочерк.Графа 6 «В том числе сумма акциза»

При отсутствии показателя вносится запись «без акциза». При получении оплаты или частичной оплаты в счет предстоящих поставок ставится прочерк.Графа 7 «Налоговая ставка»

По операциям, указанным в пункте 5 статьи 168 Налогового кодекса Российской Федерации, вносится запись «без НДС».Графа 8 «Сумма налога, предъявляемая покупателю»

По операциям, перечисленным в пункте 5 статьи 168 Налогового кодекса РФ, вносится запись «без НДС».

Графа 10 «Страна происхождения»

Заполняется если страна происхождения не Россия. При получении оплаты или частичной оплаты в счет предстоящих поставок ставится прочерк.Графа 10 «Цифровой код»

Графа 10 и 10а заполняется в соответствии с ОК стран мира (МК (ИСО 3166) 004-97) 025 – 2001.Графа 11 «Номер таможенной декларации»

Заполняется если страна происхождения не Россия. При получении оплаты или частичной оплаты в счет предстоящих поставок ставится прочерк.Новые правила заполнения счета-фактуры (его бумажной формы) регламентируются Постановлением Правительства от 26.12.2011 №1137, которое вступило в силу в январе 2012 года. Это постановление утверждает порядок заполнения счетов-фактур, форму документа, форму корректировочных и исправленных счетов-фактур, форму журнала учета и книг покупок и продаж. Выше мы попытались предоставить исчерпывающий пример заполнения счета-фактуры а также дать полную инструкцию по заполнения счета-фактуры по новым правилам.

Выше мы попытались предоставить исчерпывающий пример заполнения счета-фактуры а также дать полную инструкцию по заполнения счета-фактуры по новым правилам.

В связи с тем, что Постановление было опубликовано в январе 2012 года, в Письме Минфина РФ от 31.01.2012 № 03-07-15/11 указывалось, что до начала очередного налогового периода, то есть до 1 апреля 2012 года, наряду с новыми формами можно было использовать старые формы соответствующих документов, которые были утверждены постановлением Правительства Российской Федерации от 2 декабря 2000 г. N 914 “Об утверждении Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость”.

Правильное заполнение счета-фактуры — это гарантия возможности своевременно и в полном размере получить налоговый вычет. В связи с тем, что теперь использование старых форм документов, применяемых при расчетах по налогу на добавленную стоимость, будет незаконным, рекомендуем вам тщательно ознакомиться с новыми формами этих документов и с подробным образцом заполнения счета-фактуры.

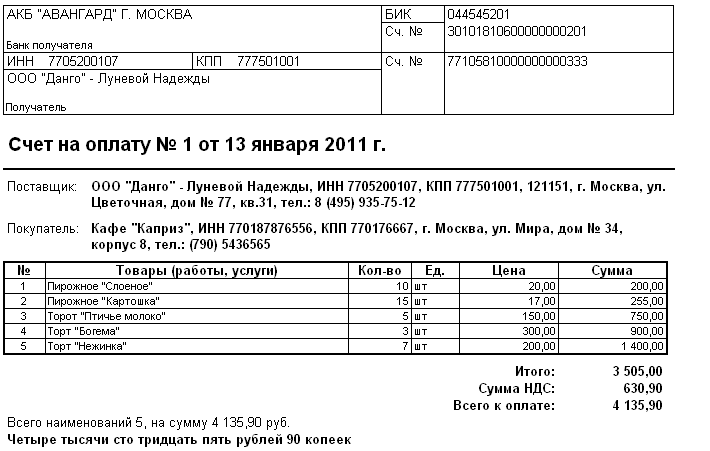

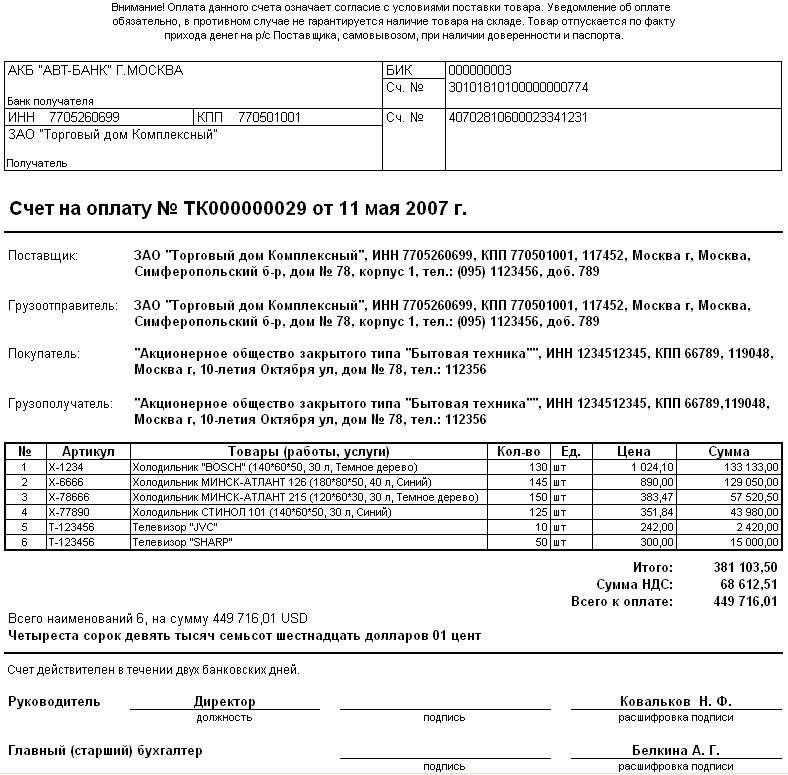

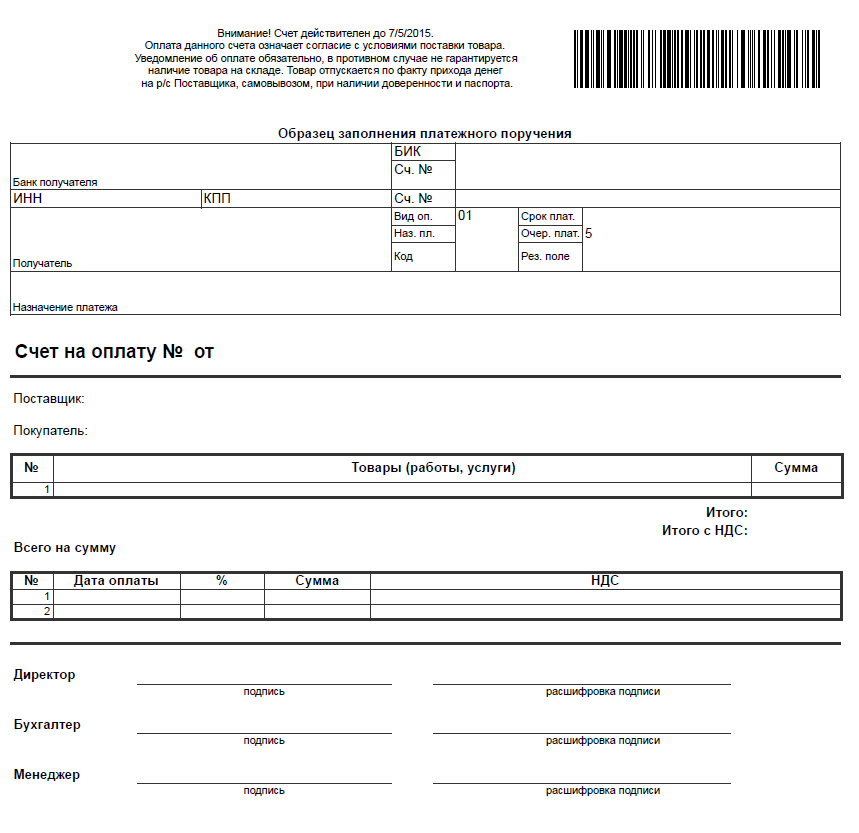

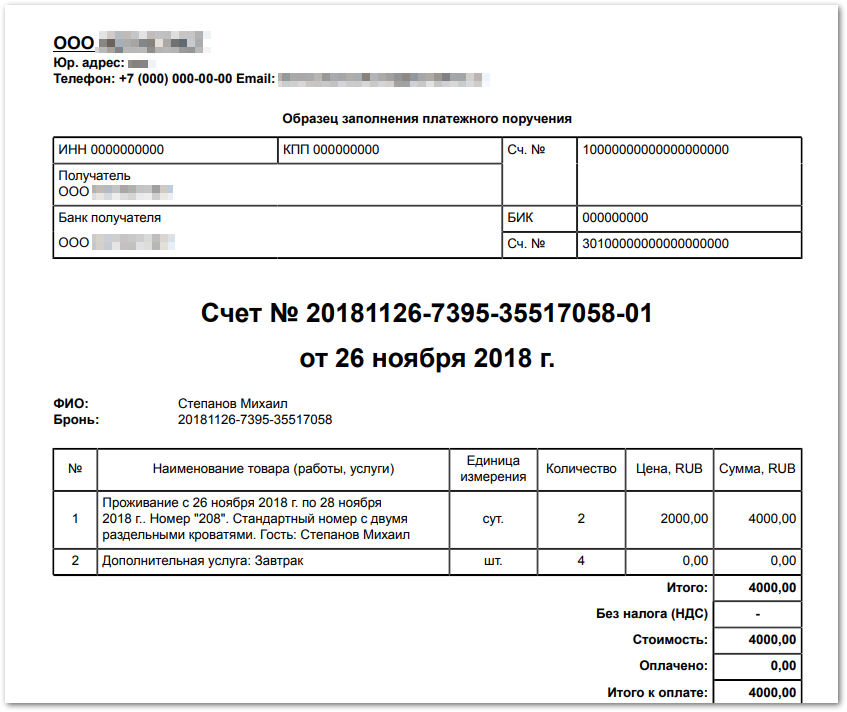

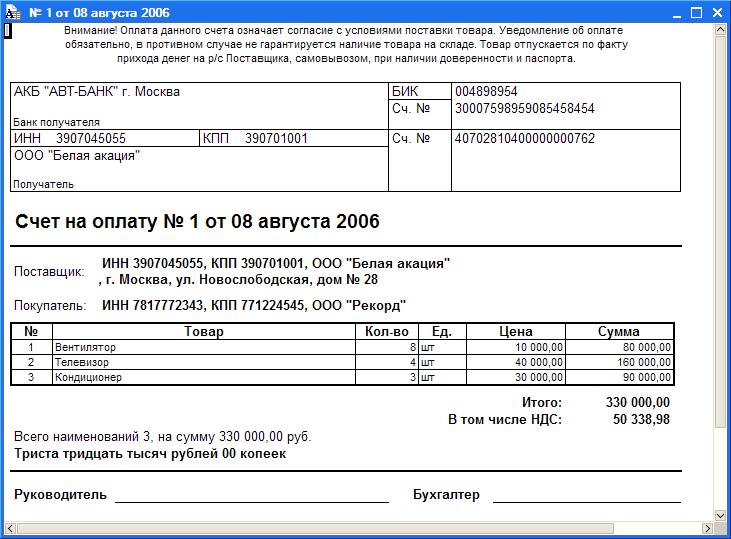

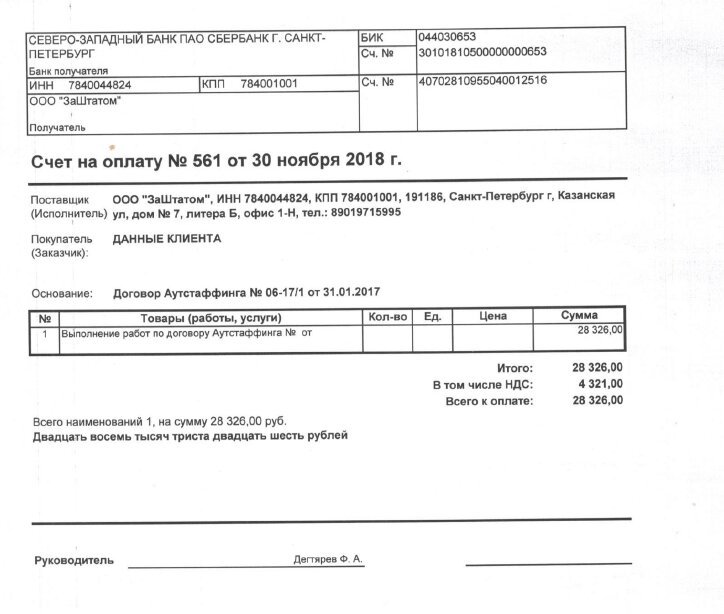

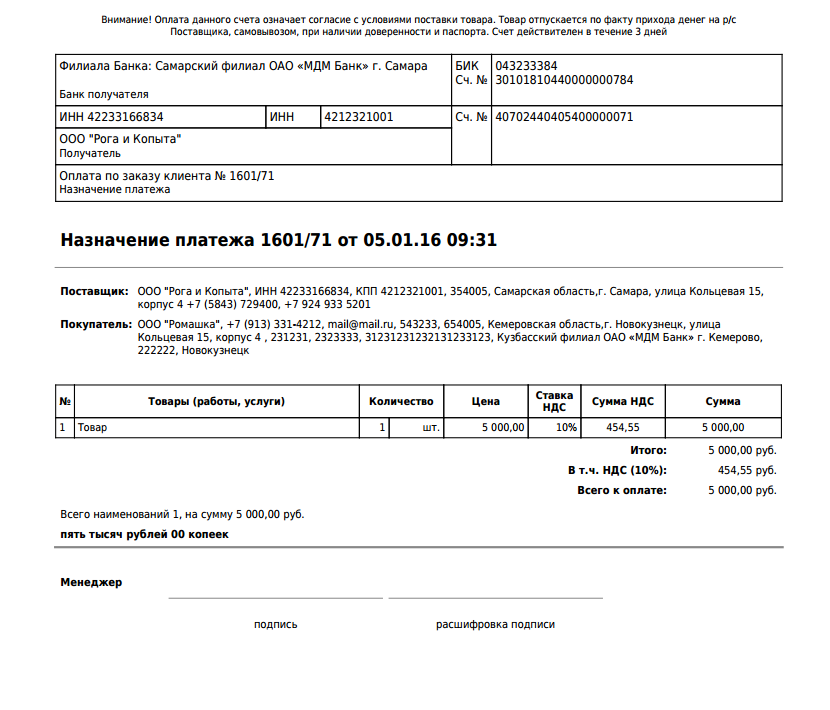

Счет на оплату | Образец — бланк — форма

Ни в одном из нормативных документов по бухгалтерскому учету не указана обязанность выписывать такой документ, как счет на оплату. И часто бухгалтерия их просто игнорирует. Конечно, счет по сути ничего не подтверждает, перечисленные денежные средства мы видим по платежному поручению, передачу ТМЦ — по накладной, оказание услуг (работ) — по акту приема-предачи услуг (работ). Часто достаточно договора, где указана цена товара и другие условия сделки. Но арбитражная практика показывает, что в договоре может быть указано, что оплата услуг производится ежемесячно на основании выставляемых счетов не позднее даты, указанной в счете. Или, например, не всегда есть возможность подписать с заказчиком акт приема-предачи работы. Все это может являтся причиной задержки платежей. Получается, что без счета не обойтись никак.

Счет — это своего рода соглашение, по которому продавец указывает цену за свой товар, а покупатель принимает условия, перечисляя сумму. Регламентированной формы для данного документа нет, каждая организация может разработать свою форму счета на оплату. Однако, как минимум, документ счет на оплату должен содержать следующие пункты:

Регламентированной формы для данного документа нет, каждая организация может разработать свою форму счета на оплату. Однако, как минимум, документ счет на оплату должен содержать следующие пункты:

- номер счета;

- дата выставления;

- платежные реквизиты продавца;

- наименование предлагаемых товаров или услуг и их стоимость с указанием налоговых деталей и т.д;

- признак облагается ли сумма НДС.

Указывая свои платежные реквизиты, не забудьте написать название организации (или ФИО у ИП), наименование банка (с № филиала), БИК банка, ИНН/КПП, номера расчетного и корреспондентского счетов.

Счет может содержать и дополнительную информацию об условиях совершения продажи, например, сроки оплаты и поставки, самовывоз товара, уведомление о предоплате и т.д. Не возбраняется в целях более эффективной работы указывать в счете контактные телефоны, небольшую рекламу, информацию о том, что предстоят сезонные скидки.

В статье 9 ФЗ «О бухгалтерском учете» указано, что подписи главного бухгалтера, руководителя или уполномоченного приказом должностного лица не обязательны.![]() Как и не требуется печать. Это, конечно, не обязательные реквизиты счета, но во избежания недоразумений не лишним будет их указать.

Как и не требуется печать. Это, конечно, не обязательные реквизиты счета, но во избежания недоразумений не лишним будет их указать.

Важно помнить, что счет — это не тот документ, по которому можно предъявить поставщику требования, основанные на договоре поставки, например, замену товара или изменения его количества. Счет удобен тем, что покупателю не нужно ломать голову, какую сумму ему заплатить, да и вообще счет позволяет решить, устраивает ли компанию назначенная цена. Конечно, за покупателем сохраняется право требовать возврата перечисленных денежных средств ввиду необоснованного обогащения поставщика.

Что такое расчетный счет: 4 примера операций

Работа предпринимателя основывается на купле-продаже. Каждая из указанных операций сопровождается передачей денег от заказчика к исполнителю.

Современные банки позволяют наладить максимальный контроль и гибкость в управлении финансами, которые нужны для вашего бизнеса. Использование банковских структур — не просто правильный и продуманный способ ведения бухгалтерии, это обязательство, наложенное государством.

Что такое расчетный счет? Как предприниматель может его правильно использовать в своих целях? Узнайте все интересующие вас детали в статье.

Расчетный счет – что это такое?

Расчетный счет – это идентификатор личного дела клиента в структуре банка.

Основная его функция – определить принадлежность финансовых средств физическому или юридическому лицу.

Это определение понятно только для опытных предпринимателей, работников банка и юридически подкованных пользователей. Теперь пришло время говорить простым языком для обычных людей.

Расчетный счет – это номер вашего банковского хранилища средств. Зачем он нужен? А для того, чтобы любая финансовая операция могла проводиться от вашего лица, непосредственно за счет ваших личных сбережений.

В чем особенности «расчетного счета»?

Расчетный счет используется в роли «кошелька» вашего предприятия. Финансовые операции, имеющие отношение к деятельности бизнеса, должны проводиться с помощью банка. Это гарантирует постоянную отчетность перед контроллерами и качественное декларирование доходов.

Это гарантирует постоянную отчетность перед контроллерами и качественное декларирование доходов.

Сравнение баланса компании с кошельком очень кстати, так как они во многом похожи. Самая главная схожесть – вы не храните крупные суммы денег в портмоне, так же как и на «кошельке» предприятия.

Важно понимать его основную функцию – обеспечить стабильную циркуляцию финансов в процессе деятельности бизнеса.

Какие финансовые операции проводят с помощью расчетного счета?

Пора разобраться, для чего же на практике используют расчетный счет. На примере простых ситуаций вы сможете убедиться в удобстве банковской системе, в процессе бизнес-деятельности.

Пример 1. Выплатить заработную плату сотрудникам

Василий Петрович занимается предпринимательством совсем недавно. Его детище – деревообрабатывающий цех, работает первый месяц. По требованию Федеральной налоговой службы (далее – ФНС) он открыл счет, с помощью которого обязан проводить все расчеты с клиентами.

Василий Петрович – человек «старой закалки». Еще его отец вел бухгалтерию вязкими чернилами и хранил сбережения наличными средствами.

Прошел месяц, появилась необходимость выплатить сотрудникам законно заработанную зарплату. И вот тут Василий Петрович смог полностью оценить все плюсы современного бизнеса. Для проведения всех финансовых операций, ему понадобился только ноутбук, доступ в интернет и пару часов свободного времени. Сняв необходимую сумму с баланса предприятия, он провел платежи по реквизитам отдельных работников.

Пример 2. Выплата налогов государству

Наладить выплату налогов – это уже легкая задача для Василия Петровича. С помощью функциональности и гибкости банка, он смог разделить налоги на два сектора – постоянные (сумма выплаты которых неизменна) и нестабильные(размер выплаты может изменяться в зависимости от деятельности цеха).

Выплаты по постоянным налогам он сделал регулярными, а по нестабильным просто переводил на указанные сотрудниками ФНС реквизиты.

Пример 3. Выплата кредита (лизингового обязательства)

Часть техники деревообрабатывающего цеха Василия Петровича была взята на условиях лизинга.

Рассмотрев эту ситуацию с несколько другой стороны, предприниматель сделал однозначный вывод – лизинг, подобно кредиту, предполагает постоянные выплаты.

Так почему бы не наладить регулярные расчетные выплаты с помощью банка?

Василий внес в список ежемесячных выплат сумму, указанную в договоре лизинга. В этой ситуации постоянный баланс используется в качестве гарантии постоянных выплат для лизингодателя.

Функциональность онлайн-банкинга позволила Василию Петровичу решить все вопросы без прямого визита в отделение. Ему даже не пришлось подниматься со своего удобного офисного кресла!

Пример 4. Изъятие денег за предоставленные услуги

Все финансы, которые находятся в постоянном обороте бизнеса Василия Петровича, должны пройти через счет предприятия, как обязательную инстанцию. Каждая сделка на предоставление услуг проводилась с условием того, что заказчик должен оплатить работу в форме перевода на баланс предприятия.

Такая схема работала успешно, что позволило упростить отчетность перед ФНС – все платежи были прозрачны и квитанции по каждому документировались.

Как можно понять из приведенных выше примеров, предприниматель «соприкасается» с банком в своей работе очень часто. Это делает возможность использовать отдельный счет актуальной и удачной идеей.

Расчетный счет – как открыть?

Процесс открытия – простая задача для опытного юриста. Но если вы таковым не являетесь, необходимо рассмотреть каждый этап детально.

ШАГ 1: Выбрать банк.

Первый шаг в открытии – он важный самый. Выбрать правильную основу своей финансовой безопасности – это значит быть уверенным во всех дальнейших действиях.

На какие критерии опираться при выборе банка для открытия счета?

Виды предоставляемых услуг по обслуживанию расчетного счета, их стоимость.

Следует выбирать умеренную ценовую политику, так как банк может принести финансовый ущерб клиенту своими запросами.Стоимость расчетно-кассовых услуг – один из определяющих критериев.

Стабильность банка.

Как определить стабильность? Опирайтесь на количество клиентов, а также их отзывы. Надежные банки ведут разумную деятельность.Не стоит принимать за правду предложения о чрезмерной выгоде – это первый признак нестабильности.

Система интернет-банкинга.

Лидеры банковской системы уже давно имеют собственные порталы по обслуживанию клиентов.Высокий уровень поддержки интернет-банкинга определяется ответом на один простой вопрос – «Можете ли вы решить любой возникший вопрос к банку с помощью онлайн-поддержки?».

Следуя критериям выбора, вы должны определить «свой банк». Чтобы упростить задачу читателю, ниже представлены лидеры банковской сферы России, работа с которыми гарантирует стабильность (в таблице указаны только российские банки).

Выбор банка – ответственный шаг. Не торопитесь с окончательным выбором, учитывайте всю полученную информацию.

ШАГ 2: Подготовка документов к тому, чтобы открыть счет.

Использовать отдельный счет может как физическое, так и юридическое лицо. Чтобы вы не запутались, рассмотрим каждый вариант отдельно.

Какой пакет документов нужно собрать физическому лицу для открытия собственного расчетного счета?

- Паспорт гражданина России + нотариально заверенную копию.

- ИНН.

- Заявление по форме выбранного банка.

Пример заявления на открытие счета в банке:

Что нужно включить в набор документации юридическому лицу?

- Выписка из ФНС о «чистой» налоговой истории.

- Оригиналы, а также нотариально утвержденные копии паспортов всех участников, которые будут иметь прямой доступ к счету.

- Копии учредительных документов – решение об основании, Устав, состав участников.

- Образец подписей участников и печать.

- Договор на открытие расчетного счета.

- Заявление на открытие счета.

- Анкета, заполненная по форме банка.

- Выписка из ФНС о регистрации в ЕГРЮЛ.

Открыть счет в банке — легко и просто!

Для этого предоставляем вам возможность

ознакомится со всем процессом в данном видео:

ШАГ 3: Заключение договора с банком.

Когда все документы готовы, вы можете смело отправляться в банк и ставить свою подпись в договоре о сотрудничестве. С этого момента на вас заводят дело, выдают особенный идентификатор счета. Обычно, период оформления нового клиента длится от нескольких часов до 2-3 дней.

После заключения договора с банком, счет вашей организации служит копилкой для бизнеса вплоть до сворачивания деятельности предприятия.

Закрыть счет очень просто – нужно предоставить выписку из ФНС о ликвидации компании и снятии ее с учета налогоплательщиков. Договор будет расторгнут, а реквизиты станут недействительными.

Расчетный счет – что это и как его открыть, вы рассмотрели в этой статье.

Любая предпринимательская деятельность в России сопровождается плотным сотрудничеством с банком. Расчетный счет является хранилищем финансовых ресурсов компании и позволяет осуществить любой платеж, не поднимаясь из своего удобного кресла.

Полезная статья? Не пропустите новые!

Введите e-mail и получайте новые статьи на почту

СЧЁТЕСЛИМН (функция СЧЁТЕСЛИМН) — Служба поддержки Office

Функция СЧЁТЕСЛИМН применяет критерии к ячейкам в нескольких диапазонах и вычисляет количество соответствий всем критериям.

Это видео — часть учебного курса Усложненные функции ЕСЛИ.

Синтаксис

СЧЁТЕСЛИМН(диапазон_условия1;условие1;[диапазон_условия2;условие2];…)

Аргументы функции СЧЁТЕСЛИМН описаны ниже.

-

Диапазон_условия1. Обязательный аргумент. Первый диапазон, в котором необходимо проверить соответствие заданному условию.

-

Условие1. Обязательный аргумент. Условие в форме числа, выражения, ссылки на ячейку или текста, которые определяют, какие ячейки требуется учитывать. Например, условие может быть выражено следующим образом: 32, «>32», B4, «яблоки» или «32».

-

Диапазон_условия2, условие2… Необязательный аргумент. Дополнительные диапазоны и условия для них. Разрешается использовать до 127 пар диапазонов и условий.

Важно: Каждый дополнительный диапазон должен состоять из такого же количества строк и столбцов, что и аргумент диапазон_условия1. Эти диапазоны могут не находиться рядом друг с другом.

Замечания

-

Каждое условие диапазона одновременно применяется к одной ячейке. Если все первые ячейки соответствуют требуемому условию, счет увеличивается на 1. Если все вторые ячейки соответствуют требуемому условию, счет еще раз увеличивается на 1, и это продолжается до тех пор, пока не будут проверены все ячейки.

-

Если аргумент условия является ссылкой на пустую ячейку, то он интерпретируется функцией СЧЁТЕСЛИМН как значение 0.

-

В условии можно использовать подстановочные знаки: вопросительный знак (?) и звездочку (*). Вопросительный знак соответствует любому одиночному символу; звездочка — любой последовательности символов. Если нужно найти сам вопросительный знак или звездочку, поставьте перед ними знак тильды (~).

Пример 1

Скопируйте образец данных из следующих таблиц и вставьте их в ячейку A1 нового листа Excel. Чтобы отобразить результаты формул, выделите их и нажмите клавишу F2, а затем — клавишу ВВОД. При необходимости измените ширину столбцов, чтобы видеть все данные.

|

Продавец |

Превышена квота Q1 |

Превышена квота Q2 |

Превышена квота Q3 |

|---|---|---|---|

|

Ильина |

Да |

Нет |

Нет |

|

Егоров |

Да |

Да |

Нет |

|

Шашков |

Да |

Да |

Да |

|

Климов |

Нет |

Да |

Да |

|

Формула |

Описание |

Результат |

|

|

=СЧЁТЕСЛИМН(B2:D2,»=Да») |

Определяет, насколько Ильина превысила квоту продаж для кварталов 1, 2 и 3 (только в квартале 1). |

1 |

|

|

=СЧЁТЕСЛИМН(B2:B5,»=Да»,C2:C5,»=Да») |

Определяет, сколько продавцов превысили свои квоты за кварталы 1 и 2 (Егоров и Климов). |

2 |

|

|

=СЧЁТЕСЛИМН(B5:D5,»=Да»,B3:D3,»=Да») |

Определяет, насколько продавцы Егоров и Климов превысили квоту для периодов Q1, Q2 и Q3 (только в Q2). |

1 |

Пример 2

|

Данные |

|

|

|---|---|---|

|

1 |

01.05.2011 |

|

|

2 |

02.05.2011 |

|

|

3 |

03.05.2011 |

|

|

4 |

04.05.2011 |

|

|

5 |

05.05.2011 |

|

|

6 |

06.05.2011 |

|

|

Формула |

Описание |

Результат |

|

=СЧЁТЕСЛИМН(A2:A7;»<6″;A2:A7;»>1″) |

Подсчитывает количество чисел между 1 и 6 (не включая 1 и 6), содержащихся в ячейках A2–A7. |

4 |

|

=СЧЁТЕСЛИМН(A2:A7; «<5»; B2:B7; «<03.05.2011») |

Подсчитывает количество строк, содержащих числа меньше 5 в ячейках A2–A7 и даты раньше 03.05.2011 в ячейках B2–B7. |

2 |

|

=СЧЁТЕСЛИМН(A2:A7; «<» & A6; B2:B7; «<» & B4) |

Такое же описание, что и для предыдущего примера, но вместо констант в условии используются ссылки на ячейки. |

2 |

Дополнительные сведения

Вы всегда можете задать вопрос специалисту Excel Tech Community, попросить помощи в сообществе Answers community, а также предложить новую функцию или улучшение на веб-сайте Excel User Voice.

См. также

Для подсчета непустых ячеек используйте функцию СЧЁТЗ

Для подсчета ячеек на основании одного условия используйте функцию СЧЁТЕСЛИ

Функция СУММЕСЛИ суммирует только те значения, которые соответствуют одному условию

Функция СУММЕСЛИМН суммирует только те значения, которые соответствуют нескольким условиям

Функция ЕСЛИМН (Microsoft 365, Excel 2016 и более поздние 2016)

Общие сведения о формулах в Excel

Рекомендации, позволяющие избежать появления неработающих формул

Обнаружение ошибок в формулах

Статистические функции

Функции Excel (по алфавиту)

Функции Excel (по категориям)

Примеры работы функций СЧЁТ, СЧИТАТЬПУСТОТЫ и СЧЁТЕСЛИ в Excel

Количества чисел в таблице Excel можно быстро выяснить, используя функцию «Счёт». Игнорируя текстовый формат, она учитывает только числовые значения.

Где используется и как работает функция СЧЁТ?

Часто, для анализа табличных данных не нужно производить никаких математических операций с числами. Достаточно уточнить количество показателей. Именно для такого случая пригодится эта простая функция СЧЁТ.

Аргументом функции может быть:

- любые значения, скопированные и поставленные на место аргумента;

- одна ячейка или целая область таблицы;

- формулы и функции.

Синтаксис функции выглядит следующим образом:

=СЧЁТ(аргумент1; аргумент2; …)

Все версии Excel, начиная с 2007, могут учитывать до 255 аргументов при расчёте результата этой формулы. Обязательным является только первый из них. При этом есть разница в том, как учитывается значение, если оно хранится в ячейке или введено в числе аргументов.

- Числа, даты и время всегда учитываются функцией СЧЁТ.

- Текст и ошибки никогда не учитываются.

- Логические значения и текстовое представление числа не учитывается, если оно хранится в ячейке. Если эти же элементы ввести в формулу в качестве аргумента, они будут учтены.

Для понимания этой особенности нужно рассмотреть наглядно на конкретных примерах.

Пример использования функции СЧЁТ в Excel

Пример 1. В таблицу введены некоторые значения. Среди них есть текст, числовые выражения и число, заключённое в кавычки «22». Именно его и считает программа Excel текстовым значением в ячейке.

Пропишем формулу, она будет учитывать содержимое массива ячеек, и будет выглядеть таким образом:

После введения формулы нажатием клавиши Enter, появится число 4. Именно столько чисел введено в ячейки при помощи цифр, которые не заключены в кавычки.

Теперь введём в ячейку ниже D2, другую функцию. В ней все табличные элементы будут прописаны в виде аргументов. Она будет выглядеть так:

=СЧЁТ(12; мост; кг; крыло; 33; 45678; «22»; сила; ампер; 16.02.1999; 14.07.1975; стена; потолок; 21)

Введя формулу, мы получим значение 5.

Разные результаты функции объясняются тем, что одно число («22») воспринимается программой, как текст, если оно находится в ячейке, и как число, если оно прописано в числе аргументов функции.

Пример использования функций СЧЁТЗ и СЧИТАТЬПУСТОТЫ в Excel

Вы сможете быстро определить количество заполненных или пустых клеток в заданной области таблицы. Для выполнения этих операций используются функции с именами «СЧЁТЗ» и «СЧИТАТЬПУСТОТЫ». Для наглядности этой возможности необходимо рассмотреть пример.

Пример 2. В таблицу введены разные значения. Среди них нет никаких закономерностей. Есть пустые и заполненные ячейки.

В любом месте таблицы можно ввести функцию. Для определения заполненных ячеек в диапазоне А1:С5 нужно прописать такую формулу:

Введение её через Enter даст результат 8. Именно столько заполненных ячеек есть в обозначенной области.

Чтобы узнать количество пустых клеток, нужно ввести функцию СЧИТАТЬПУСТОТЫ:

Введение формулы покажет результат 7. Это количество пустых ячеек в таблице.

Пример использования функции СЧЁТЕСЛИ с условием

Очень часто используется такая разновидность функции «СЧЁТ». С помощью заданной формулы можно узнать количество ячеек с заданными параметрами. Функция имеет имя «СЧЁТЕСЛИ». В ней могут учитываться такие аргументы.

- Диапазон. Табличная область, в которой будут искаться определённые элементы.

- Критерий. Признак, который разыскивается в заданной области.

Синтаксис выглядит так:

Функция может показать количество ячеек с заданным текстом. Для этого аргумент заключается в кавычки. При этом не учитывается текстовый регистр. В синтаксисе формулы не может быть пробелов.

Оба аргумента являются обязательными для указания. Для наглядности стоит рассмотреть следующий пример.

Пример 3. Есть ведомость с фамилиями студентов и оценками за экзамен. В таблице 2 столбца и 10 ячеек. Нужно определить, какое количество студентов получили отличную оценку 5 (по пятибалльной системе оценивания), а какое 4, потом 3 и 2.

Для определения количества отличников нужно провести анализ содержимого ячеек второго столбика. В отдельной табличке нужно использовать простую функцию подсчета количества числовых значений с условием СЧЁТЕСЛИ:

После нажатия на клавиатуре Enter будет получен результат:

Активно-пассивные счета, примеры видов активных и пассивных счетов бухгалтерского учета, отличие конечного сальдо на активно пассивных счетах

Помимо классических активных и пассивных счетов в бухгалтерском учёте используются так называемые активно-пассивные счета. Многие специалисты испытывают затруднение при работе с этими инструментами, но главное – понять суть происходящего.

Содержание

Скрыть- Активно пассивные счета примеры

- Активные и пассивные счета

- Активные и пассивные счета бухгалтерского учета

- Виды активно пассивных счетов

- К активно-пассивным счетам относятся

- Какие счета пассивные, а какие активные

- Конечное сальдо активно пассивного счета

- Отличие активного счёта от пассивного

Активно-пассивные счета используются преимущественно для работы с расчётными документами.

Если в названии документа есть слово «расчёт», значит перед вами пример корреспонденции активно-пассивного счёта.

Активно пассивные счета примеры

Счёт 71 используют преимущественно для расчётов с лицами, которым выдаются средства под отчёт. В эту категорию относят работников предприятия, приобретающих товары или услуги для хозяйственных нужд, а также командировочных сотрудников. Как правило, речь идёт о сравнительно небольших суммах.

После того, как работник компании потратит полученные деньги, он обязан отчитаться перед бухгалтерией. Для этой цели в финансовый отдел сдаются квитанции за проживание в гостинице, авиа, железнодорожные и другие билеты, а также чеки на покупку товаров. Все документы сдаются в виде авансового отчёта.

Активные и пассивные счета

В целом активно-пассивные счета отражают бухгалтерские расчёта не только с отдельными лицами, но и с организациями, по которым ведётся учёт кредиторской и дебиторской задолженности.

Предприятие, которое в своей деятельности использует заёмные или привлеченные средства, формирует за их счёт свою кредиторскую задолженность перед отдельными лицами и организациями. В этой ситуации упомянутые контрагенты выступают в роли кредиторов.

Если отдельные лица или организации должны вернуть компании определённую сумму через заранее оговоренный срок, такая задолженность называется дебиторской.

Активные и пассивные счета бухгалтерского учета

Сложность в определении активно-пассивного счёта во многом надумана. Любой бухгалтерский документ, в названии которого фигурирует слово «расчёт», как то «расчёты с бюджетом» или «расчёты с персоналом» имеет отношение к активно-пассивным счетам. С их помощью предприятие фиксирует финансовые результаты своей деятельности (убытки или прибыль), контролирует делопроизводство, отслеживает кредиторскую и дебиторскую задолженность, ведёт учёт расчётов с контрагентами из различных групп.

Виды активно пассивных счетов

Наиболее распространенные среди активно-пассивных счетов:

- 99 — Прибыли и убытки

- 91 — Прочие доходы и расходы

- 90 — Продажи

- 76 — Расчёты с разными дебиторами и кредиторами

- 62 — Расчёты с покупателями

- 60 — Расчёты с поставщиками.

Но как определить, какую функцию в данный момент выполняет счёт – пассивную или активную?

Представьте, что на основании документов зафиксирован факт реализации товара в пользу покупателей. На основании этого события появляется дебиторская задолженность, которую относят в группу активов предприятия. Возникновение такой задолженности записывают в дебет 62 счёта, а после её погашения сумма перейдёт в кредит. Если появление актива заносится в дебет, а его уменьшение отображается по кредиту, 62-й демонстрирует признаки активного счёта.

К активно-пассивным счетам относятся

На активно-пассивных счетах отображаются источники формирования активов предприятия (пассивная функция), а также непосредственно активы предприятия, в частности имущество организации (активная функция). У активно-пассивного счёта может быть как одностороннее сальдо, к примеру, только по дебету или только по кредиту, и двустороннее сальдо в обоих направлениях.

Какие счета пассивные, а какие активные

При работе с активными счетами в дебетовой части записываются операции по увеличению актива. В этой же части фиксируется итоговый остаток по выбранному счёту на конец отчётного периода, если такой остаток есть. Если операция вызвала уменьшение актива, она записывается в кредитовую колонку. В целом активные счета служат для учёта имущества организации, к которому относятся товары, материалы, оборудование и денежные средства.

На пассивных счетах отображаются изменение, движение и состояние источников возникновения средств компании, т.е. учёт всех событий, происходящих на них.

Конечное сальдо активно пассивного счета

Активно-пассивные счета используются бухгалтерами для учета расчетов со сторонними лицами и организациями. Только на таких счетах возможен единовременный учет взаимоотношений с кредитором и дебитором. Понимание предназначения активно-пассивных счетов значительно упрощает работу с этим бухгалтерским инструментом и переводит его из разряда «сложных и непонятных» в категорию «простых и удобных» методов ведения учета по расчетам с отдельными лицами и организациями в бухгалтерии.

Отличие активного счёта от пассивного

Основное отличие заключается в характере сальдо. На активных счетах помимо имущества компании отражаются ее права требования дебиторскую задолженность, которая числится за определенными физическими или юридическими лицами. Сальдо по активным счетам попадает в колонку баланса «Актив».

Пассивные счета служат для учёта обязательств организации и фиксируют все события, связанные с движением по источникам увеличения или уменьшения имущества предприятия. Сальдо по таким счетам попадает в колонку баланса «Пассив».

Сальдо по активно-пассивным счетам имеет в балансе развернутый вид – по дебету записывается актив, а по кредиту пассив.

Совет от Сравни.ру: Подведем небольшой итог. Активно-пассивные счета фиксируют расчёты нашего предприятия с юридическими и физическими лицами. Если должны нам – это актив, операция записывается по дебету. Если должны мы – это пассив, результат записывается в колонку кредита.Счет

— Определение и объяснение

>

Определение

Счет — это единица хранения, используемая для записи увеличения и уменьшения различных элементов учета. Другими словами, счета — это отдельные статьи, которые включают активы, обязательства и капитал организации.

Содержание

- Определение счета

- Примеры счетов

- Части счета

- Использование дебета и кредита

- Типы счетов

Примеры счетов

Счета представляют собой определенные статьи, которые составляют основные элементы бухгалтерского учета — активы, обязательства и капитал.По каждому элементу учета есть подклассы; наиболее конкретные из них известны как учетные записи. Вот несколько примеров наиболее часто используемых названий учетных записей.

Счета основных средств включают наличные деньги в кассе, наличные в банке, кассовый фонд, дебиторскую задолженность, дебиторскую задолженность, инвентарные запасы, предоплаченную арендную плату, землю, здание и т. Д.

Счета пассивов включают кредиторскую задолженность, векселя к оплате, коммунальные платежи, проценты к оплате, арендную плату, ссуды к оплате и т. Д.

НаКапитал влияют четыре основных элемента: взносы собственников, изъятия или дивиденды, доходы, такие как продажи, доход от услуг, процентный доход и т. Д.; и такие расходы, как расходы на заработную плату, арендную плату, процентные расходы, коммунальные услуги и другие.

Существует много разных учетных записей, и названия учетных записей, используемых компаниями, различаются. Это зависит от типа бизнеса, отрасли, географического и социального влияния и предпочтений компании. Полный список счетов, используемых компанией, задокументирован в ее «Плане счетов».

Части счета

Каждый счет состоит из трех основных частей: название счета, дебетовая и кредитная стороны.Дебетовая сторона находится слева, а кредитная сторона — справа. Пример:

| Наличные | |

| Дебет | Кредит |

| Сторона | Сторона |

Это простейшая форма счета, известная как Т-счет . Могут использоваться более подробные формы, такие как те, которые включают поля для номера счета, даты, подробных сведений или описания, а также ссылку на публикацию, которая позволяет делать перекрестные ссылки с другими записями или книгами.

| Счет № 1001 — Кассовая наличность | |||||||

| Дата | Сведения | PR | Дебет | Дата | Сведения | PR | Кредит |

Использование дебетов и кредитов

Для счетов активов размещение суммы на дебетовой стороне увеличивает счет.Размещение предмета в кредит уменьшает счет.

Обратное применимо к обязательствам и капиталу. Для увеличения пассива или счета операций с капиталом он зачисляется. Размещение суммы на дебетовой стороне уменьшает счет.

Поскольку взносы и доходы увеличивают капитал, они зачисляются (так же, как сторона для увеличения капитала). Снятие средств и расходы уменьшают капитал, поэтому списываются при учете.

Типы счетов

Именные счета. Также известные как временные счета, номинальные счета включают счета доходов, счета расходов и счета снятия средств. Они измеряются от периода к периоду и закрываются в конце периода, чтобы не смешиваться с записями следующего периода.

Реальные счета. Реальные счета, также известные как постоянные счета, включают счета активов, пассивов и операций с капиталом. Это счета в балансе. Они не закрываются в конце каждого отчетного периода, поэтому оцениваются кумулятивно.

Смешанные счета. Смешанные счета содержат как номинальные, так и реальные счета. Они разделяются на номинальные и реальные счета при подготовке корректировочных проводок в конце отчетного периода. Примеры: канцелярские товары, которые все еще состоят из использованных и неиспользованных принадлежностей, предоплаченная страховка, которая все еще включает просроченную и не истекшую часть, и т. Д.

В чем разница между счетом и бухгалтерской книгой?

Счет — это особый элемент, составляющий основные элементы бухгалтерского учета.Главная книга — это книга, бумажная или электронная, которая обрабатывает и хранит все счета и информацию о суммах, списанных и зачисленных на каждый счет. Другими словами, все счета ведутся в бухгалтерской книге.

Образец плана счетов для небольшой компании

Это частичный список другого примерного плана счетов. Обратите внимание, что каждой учетной записи присваивается трехзначный номер, за которым следует имя учетной записи. Первая цифра числа обозначает, является ли это активом, обязательством и т. Д.Например, если первая цифра — «1», это актив, если первая цифра — «3», это счет доходов и т. Д. Компания решила включить столбец, чтобы указать, будет ли увеличиваться дебет или кредит. сумма на счете. Этот примерный план счетов также включает столбец, содержащий описание каждой учетной записи, чтобы помочь в выборе наиболее подходящей учетной записи.

Аккаунты активов

Счета ответственности

Счета собственного капитала

Счета операционных доходов

Счета операционных расходов

Внеоперационные доходы и расходы, прибыли и убытки

Бухгалтерское программное обеспечение часто включает в себя образцы планов счетов для различных типов предприятий.Ожидается, что компания расширит и / или изменит эти образцы планов счетов, чтобы удовлетворить конкретные потребности компании. После того, как бизнес запущен и работает и транзакции регулярно регистрируются, компания может добавить дополнительные учетные записи или удалить учетные записи, которые никогда не использовались.

Как минимум два счета для каждой транзакции

В плане счетов перечислены счета, доступные для записи транзакций. В соответствии с системой бухгалтерского учета с двойной записью для каждой транзакции требуется минимум из двух счетов — по меньшей мере один счет дебетуется и по меньшей мере один счет кредитуется.

Когда транзакция вводится в бухгалтерское программное обеспечение компании, программное обеспечение обычно запрашивает только одно имя учетной записи — это потому, что программное обеспечение запрограммировано на автоматическое присвоение одной из учетных записей. Например, при использовании бухгалтерского программного обеспечения для выписки чека программное обеспечение автоматически уменьшает счет актива Денежные средства и предлагает вам указать другие счета , такие как Расходы на аренду , Расходы на рекламу и т. Д.

Некоторые общие правила дебетования и кредитования счетов:

- Расходные счета дебетовые и дебетовые остатки

- Доходы счетов кредитов и остатков кредита

- Счета активов обычно имеют дебетовых остатков

- Для увеличения актива счет , дебет счет

- Для уменьшения счета актива , кредит счет

- Обязательства счетов обычно имеют кредитовых остатков

- Для увеличения обязательства счет , кредит счет

- Для уменьшения обязательства счет , дебет счет

Чтобы узнать больше о дебетах и кредитах, посетите наш Разъяснение дебетов и кредитов и наш практический тест для дебетов и кредитов .

Чтобы узнать больше о роли бухгалтеров и бухгалтеров, посетите нашу тему Бухгалтерская карьера .

Пройдите тест на практику

Мы рекомендуем вам пройти нашу бесплатную практическую викторину по этой теме, чтобы вы могли …

- Узнайте, что вы знаете

- Смотрите то, чего вы не знаете

- Углубите свое понимание

- Улучшите удержание

Примечание: Вы можете получить мгновенный доступ к нашим материалам PRO (наглядные руководства, карточки, быстрые тесты, быстрые тесты с инструктажем, шпаргалки, видео-обучение, бухгалтерские и управленческие руководства, бизнес-формы, PDF-файлы для печати и отслеживание прогресса ) когда вы присоединяетесь к AccountingCoach PRO .

Обратите внимание …

Вам следует рассматривать наши материалы как введение в избранные темы бухгалтерского учета и бухгалтерского учета, и понимать, что некоторые сложности (включая различия между отчетностью финансовой отчетности и отчетностью по налогу на прибыль) не представлены. Поэтому всегда консультируйтесь со специалистами по бухгалтерскому учету и налогам за помощью в конкретных обстоятельствах.

Виды счетов в бухгалтерском учете

Вы слышали о дебетах и кредитах.Вы знаете, что они увеличивают и уменьшают определенные счета. Но как много вы знаете об учетных записях, на которые они влияют? В бухгалтерском учете существует пять типов счетов.

Если вы не знаете, что это такое, значит, вы приступили к ускоренному курсу.

Прочтите, чтобы узнать о различных типах учетных записей с примерами, погрузиться в дополнительные учетные записи и многое другое.

Виды счетов в бухгалтерском учете

Когда вы покупаете или продаете товары и услуги, вы должны обновлять свои бухгалтерские книги, записывая транзакцию в соответствующий счет.Это показывает вам все деньги, которые приходят и уходят из вашего бизнеса. И вы можете видеть, сколько денег у вас есть на каждой учетной записи. Сортировка и отслеживание транзакций с использованием счетов для создания финансовой отчетности и принятия деловых решений.

Как правило, компании составляют список своих счетов, создавая план счетов (COA). План счетов позволяет вам организовать типы ваших счетов, пронумеровать каждую учетную запись и легко найти информацию о транзакции.

Итак, какие учетные записи вам нужно отслеживать? Существует пять основных типов бухгалтерских счетов…

5 Типы счетов

Несмотря на то, что компании имеют много счетов в своих бухгалтерских книгах, каждый счет попадает в одну из следующих пяти категорий:

- Активы

- Расходы

- Обязательства

- Собственный капитал

- Выручка (или доход)

Ознакомьтесь и узнайте, как дебеты и кредиты влияют на эти счета.Затем вы можете точно распределить по категориям все подпадающие под них субаккаунты.

Итак, как дебеты и кредиты влияют на счета активов, расходов, обязательств, капитала и доходов? Уменьшает или увеличивает дебет этих счетов в ваших книгах? Как насчет кредитов?

Активы и расходы увеличиваются при дебетовании счетов и уменьшаются при их кредитовании. Обязательства, собственный капитал и доход увеличиваются при кредитовании счетов и уменьшаются при их дебетовании.

Вот краткая справочная таблица, которую вы можете использовать для начала:

Подробный обзор типов счетов и их субсчетов

К этому моменту вы, возможно, задаетесь вопросом обо всех других учетных записях, которые вы видели и о которых слышали. Где текущий счет? Счет Petty Cash? Счет кредиторской задолженности?

Вместо того, чтобы перечислять каждую транзакцию по пяти вышеупомянутым счетам, компании могут еще больше разбивать счета, используя субсчета.

Субсчета(например, Текущий счет) показывают, где именно поступают и уходят средства. И вы можете лучше отслеживать, сколько денег у вас есть на каждой отдельной учетной записи.

Допустим, вы продаете в кредит. Это увеличивает задолженность перед вашим бизнесом, а не деньги, которые у вас есть в наличии.Вместо дебетования счета общих активов дебетуйте свой счет дебиторской задолженности, чтобы показать, сколько ваша компания ожидает получить.

Вот несколько субсчетов, которые вы можете использовать в счетах активов, расходов, обязательств, капитала и доходов.

Счета активов

Активы — это физические или нефизические типы собственности, которые повышают ценность вашего бизнеса. Например, ваш компьютер, служебный автомобиль и товарные знаки считаются активами.

Некоторые примеры субсчетов активов включают:

Хотя ваш счет дебиторской задолженности — это деньги, которых у вас физически нет, он считается активом, потому что это деньги, которые вам причитаются.

Опять же, дебет увеличивает активы, а кредит уменьшает их. Дебитируйте соответствующий счет субактивов, когда вы добавляете на него деньги. И пополняйте счет субактивов, когда снимаете с него деньги.

Пример

Давайте посмотрим на пример. Вы продаете инвентарь и получаете 500 долларов. Вы кладете 500 долларов на свой текущий счет. Увеличьте (дебетуйте) ваш текущий счет и уменьшите (кредит) свой инвентарный счет.