Как и куда сдавать отчет 6-НДФЛ

Актуально на: 9 августа 2016 г.

Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, (форма 6-НДФЛ) (утв. Приказом ФНС от 14.10.2015 № ММВ-7-11/450@) сдается налоговыми агентами с 2016 года. О том, когда и куда представлять отчет 6-НДФЛ, расскажем в нашей консультации.

Когда сдавать 6-НДФЛ

Расчет по форме 6-НДФЛ c 2016 года сдается нарастающим итогом за 1-ый квартал, полугодие и 9 месяцев не позднее последнего дня месяца, следующего за соответствующим периодом, а за год — не позднее 1 апреля следующего года (абз. 3 п. 2 ст. 230 НК РФ):

| Отчетный период | Срок представления формы 6-НДФЛ |

|---|---|

| 1-ый квартал | 30 апреля |

| полугодие | 31 июля |

| 9 месяцев | 31 октября |

| год | 1 апреля |

При этом если последний день срока представления Расчета приходится на выходной или нерабочий праздничный день, день сдачи отодвигается на следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Чтобы не пропустить сроки сдачи Расчета и других форм налоговой и бухгалтерской отчетности, можно воспользоваться нашим Календарем бухгалтера.

Куда сдается 6-НДФЛ организациями

Расчет представляется организацией в налоговую инспекцию по месту своего учета (абз. 1 п. 2 ст. 230 НК РФ).

Если у организации есть обособленное подразделение, то в отношении работников этого подразделения, а также физлиц по договорам ГПХ, заключенным с этим подразделением, форма 6-НДФЛ подается организацией по месту учета этого обособленного подразделения (абз. 4 п. 2 ст. 230 НК РФ).

Организация, отнесенная к категории крупнейших налогоплательщиков и имеющая обособленные подразделения, сама решает в какую инспекцию представлять сведения по обособленным подразделениям – по месту их учета или по месту учета организации в качестве крупнейшего налогоплательщика (абз. 5 п. 2 ст. 230 НК РФ).

Куда сдают 6-НДФЛ ИП

По общему правилу индивидуальные предприниматели сдают форму 6-НДФЛ также по месту своего учета.

Однако если ИП применяют ЕНВД или ПСН, Расчет в отношении работников, занятых во вмененной или патентной деятельности, должен быть представлен по месту постановки на учет в качестве плательщика ЕНВД или ПСН соответственно (абз. 6 п. 2 ст. 230 НК РФ).

Также читайте:

glavkniga.ru

Сроки сдачи 6-НДФЛ в 2018 году: таблица

Какой срок сдачи 6-НДФЛ в 2018 году юридическими лицами? Когда в 2018 году сдавать расчеты индивидуальным предпринимателям (ИП)? В данном материалы приведена таблица со сроками сдачи расчетов в 2018 году, а также подробная расшифровка переноса сроков (когда они есть).

Кто сдает 6-НДФЛ в 2018 году

Все организации и ИП, являющиеся налоговыми агентами по НДФЛ, должны ежеквартально представлять в свою ИФНС расчет по форме 6-НДФЛ. В 2018 году расчеты необходимо представлять в срок, не позднее последнего дня месяца, следующего за соответствующим отчетным периодом (п.2 ст. 230 НК РФ).

- работников таких подразделений,

- физических лиц по гражданско-правовым договорам, заключенным с этими обособленными подразделениями.

Применяйте новую форму в 2018 году

С 25 марта 2018 года для отчетности за 2017 год и далее действует новая форма расчета 6-НДФЛ – в редакции приказа ФНС от 17 января 2018 года № ММВ-7-11/18. До этой даты можно сдавать прежнюю форму расчёта. Ознакомиться с изменениями можно здесь:

http://publication.pravo.gov.ru/Document/View/0001201801250013

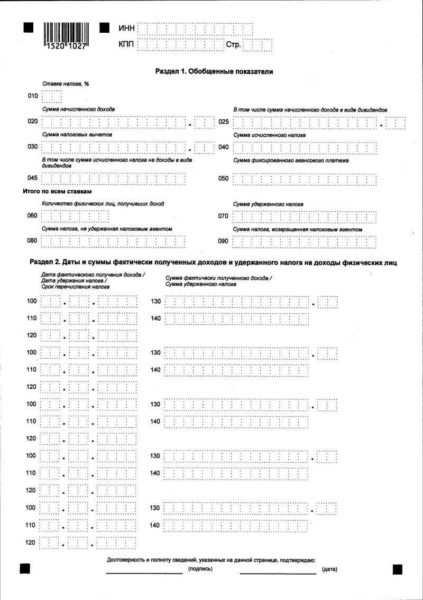

Согласно изменениям в приказ ФНС России от 14.10.2015 № ММВ-7-11/450, которым утверждены форма и порядок заполнения расчета 6-НДФЛ, скорректирован титульный лист формы 6-НДФЛ, штрих-код “15201027” заменен штрих-кодом “15202024”, изменены порядок заполнения и представления расчета, а также формат сдачи.

Отчетные периоды в 2018 году

Пунктом 2 статьи 230 НК РФ предусмотрено, что в целях представления расчета 6-НДФЛ в 2018 году отчетными периодами являются:

- 1 квартал;

- полугодие;

- 9 месяцев;

- год.

Соответственно, по итогам этих отчетных периодов в ИФНС нужно сдавать расчеты по форме 6-НДФЛ. При этом если последний день подачи 6-НДФЛ выпадет на выходной или нерабочий праздничный день, то расчет сдается в ближайший за ним рабочий день (п. 7 ст. 6.1 НК РФ, письмо ФНС России от 21.12.2015 № БС-4-11/22387). Соответственно, некоторые сроки сдачи 6-НДФЛ в 2018 году могут переноситься.

Сроки сдачи 6-НДФЛ в 2018 году: таблица

В 2018 году налогоплательщикам (организациям и индивидуальным предпринимателям) нужно представлять в ИФНС расчеты по форме 6-НДФЛ в сроки, обозначенные в таблице ниже:

| Отчетный период | Срок сдачи в 2018 году |

| 2017 год | 2 апреля 2018 года |

| 1 квартал 2018 года | 3 мая 2018 года |

| 2 квартал 2018 года | 31 июля 2018 года |

| 3 квартал 2018 года | 31 октября 2018 года |

| 2018 год | 1 апреля 2019 года |

Далее поясним сроки сдачи 6-НДФЛ за каждый отчетный период более подробно.

6-НДФЛ за 2017 год

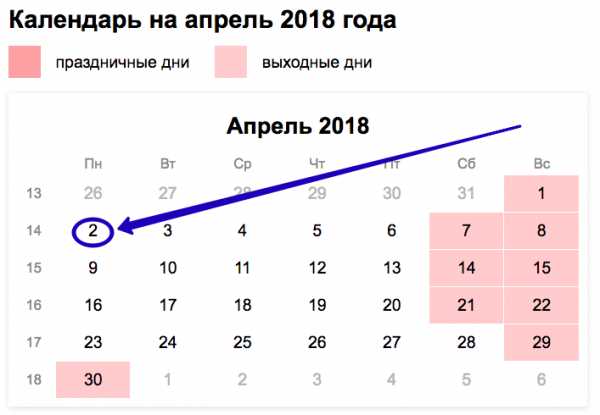

В 2018 году нужно сдать годовой расчет 6-НДФЛ за 2017 год. По требованиям пункта 2 статьи 230 НК РФ сдавать годовой 6-НДФЛ нужно не позднее 1 апреля. Однако 1 апреля 2018 года – это воскресенье и налоговые инспекции в эти дни не работают. Поэтому годовой расчет 6-НДФЛ за 2017 года можно представить не позднее 2 апреля 2018 года.

6-НДФЛ за 1 квартал 2018 года

Срок сдачи 6-НДФЛ за 1 квартал 2018 года – не позднее последнего дня месяца, следующего за отчетным периодом. То есть не позднее 30 апреля. Но из-за выходных и праздников в 2018 году (30 апреля-2 мая – праздничные дни) срок сдачи отчетности переносится. Перенос сдачи отчетности предусмотрен пунктом 7 ст. 6.1 НК РФ. Крайний срок сдачи 6-НДФЛ за 1 квартал 2018 года – 03.05.2017. Сдать расчет за 1 квартал 2018 года надо в первый после праздников рабочий день, то есть 3 мая.

6-НДФЛ за 2 квартал 2018 года

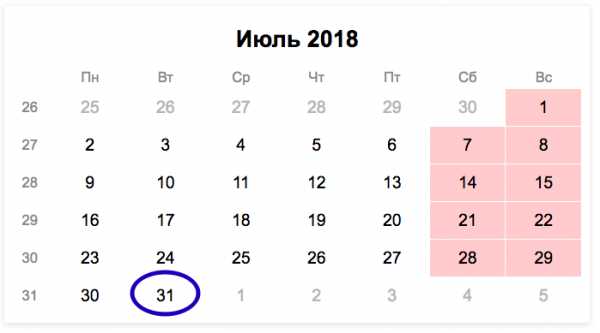

За апрель-июнь 2018 года в ИФНС нужно передать 6-НДФЛ не позднее 30-го числа месяца, следующего за 2 кварталом. Крайний срок сдачи 6-НДФЛ за 2 квартал (полугодие) 2018 года – 31.07.2018. В июле праздничных дней нет, переносов с выходных тоже, поэтому срок не переносится и не продлевается.

6-НДФЛ за 9 месяцев 2018 года

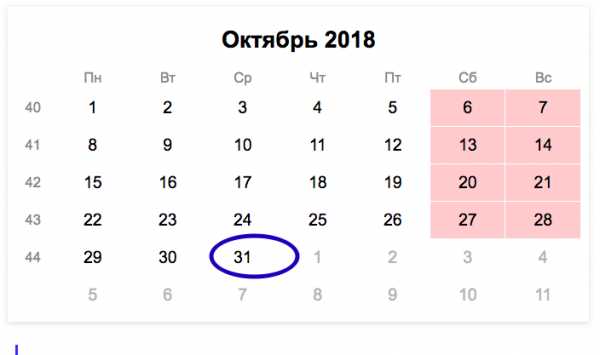

Отчет за 9 месяцев – последний расчет 6-НДФЛ в 2018 году. Крайний срок сдачи 6 НДФЛ за 3 квартал (9 месяцев) 2018 года – 31.10.2018. Переноса из-за выходных и праздников не будет. Поэтому подготовить и сдать расчет лучше заранее. Отчетная кампания за 9 месяцев начнется уже 1 октября 2018 года. За задержку расчета более чем на 10 рабочих дней – до 9 ноября, инспекция вправе заблокировать расчетные счета (п. 3.2 ст. 76 НК РФ).

Если нарушить сроки сдачи 6-НДФЛ в 2018 году, то к организации или ИП могут применить штрафные санкции или заблокировать счет. Подробнее об этом «Штрафы за несвоевременную сдачу 6-НДФЛ».

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

buhguru.com

Сроки сдачи 6-НДФЛ в 2017 году: таблица

В какой срок сдавать расчеты 6-НДФЛ в 2017 году? Изменились ли сроки сдачи 6-НДФЛ? В данном материалы приведены таблица со сроками сдачи расчетов в 2017 году.

Cроки сдачи: требования НК РФ в 2017 году

Все организации и ИП, являющиеся налоговыми агентами по НДФЛ, должны ежеквартально представлять в свою ИФНС расчет по форме 6-НДФЛ. В 2017 году расчеты необходимо представлять в срок, не позднее последнего дня месяца, следующего за соответствующим отчетным периодом (п.2 ст. 230 НК РФ).

Отчетные периоды для 6-НДФЛ в 2017 году

Пунктом 2 статьи 230 НК РФ предусмотрено, что в целях представления расчета 6-НДФЛ в 2017 году отчетными периодами являются:

- 1 квартал;

- полугодие;

- 9 месяцев;

- год.

Соответственно, по итогам этих отчетных периодов в ИФНС нужно сдавать расчеты по форме 6-НДФЛ. При этом если последний день подачи 6-НДФЛ выпадет на выходной или нерабочий праздничный день, то расчет сдается в ближайший за ним рабочий день (п. 7 ст. 6.1 НК РФ, письмо ФНС России от 21.12.2015 № БС-4-11/22387). Соответственно, некоторые сроки 6-НДФЛ могут переноситься.

Сроки сдачи в 2017 году: таблица

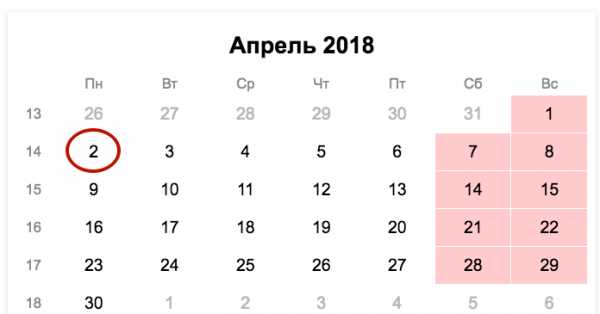

В 2017 году налогоплательщикам (организациям и индивидуальным предпринимателям) нужно представлять в ИФНС годовой расчет 6-НДФЛ за 2016 год. По требованиям пункта 2 статьи 230 НК РФ сдавать годовой 6-НДФЛ нужно не позднее 1 апреля. Однако 1 и 2 апреля 2017 года – это суббота и воскресенье и налоговые инспекции в эти дни не работают. Поэтому годовой расчет 6-НДФЛ за 2016 года можно представить не позднее 3 апреля 2017 года.

Что же касается отчетных периодов 2017 года, то сроки сдачи 6-НДФЛ приведем в таблице:

| Отчетный период | Сроки сдачи |

| 1 квартал 2017 года | 2 мая 2017 года включительно (смещение из-за «майских праздников») |

| 2 квартал 2017 года | 31 июля 2017 года |

| 9 месяцев 2017 года | 31 октября 2017 года |

| 2017 год | 2 апреля 2018 года |

Форма 6-НДФЛ в 2017 года

Форма расчета 6-НДФЛ в 2017 году не изменилась. Собственно, налоговики и не планировали утверждать новую форму расчета 6-НДФЛ на 2017 год и на публиковали никаких проектов на этот счет. Поэтому в 2017 году расчет по форме 6-НДФЛ нужно сдавать по прежней форме, которая утверждена Приказом ФНС России от 14.10.2015 № ММВ-7-11/450 «Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка ее заполнения и представления, а также формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме». Эта форма применялась и в 2016 году. Новый формат расчета 6-НДФЛ на 2017 год также не утвержден. Поэтому в электронной сдаче 6-НДФЛ в 2017 года изменений быть не должно.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

buhguru.com

сроки сдачи и перечисления налога

Каждый предприниматель или организация, выступающая налоговым агентом по НДФЛ, должны перечислять государству налог. Для этого необходимо сдавать расчет 6-НДФЛ в определенный период времени. Надо разобраться, как отразить срок перечисления налога в 6-НДФЛ и какие установлены сроки сдачи данной формы.

Какие установлены сроки сдачи 6-НДФЛ

Такой вид отчетности сдается каждый квартал. Важно, чтобы информация была достоверной, форма 6-НДФЛ должна заполняться без ошибок, иначе придется подавать уточненную. Так, для формы 6 НДФЛ сроки сдачи отчетности в 2017 году таковы:

- Четвертый квартал 2016г. – 25.01.2017г.;

- Первый квартал 2017г. – 25.04.2017г.;

- Второй квартал 2017г. – 25.07.2017г.;

- Третий квартал 2017г. – 25.10.2017г.

В этом году все даты выпали на рабочие дни, поэтому переноса не будет.

Сдается такая разновидность отчетности в электронном виде. Только некоторые предприниматели и организации имеют право подавать на бумаге. Например, те, у которых в наличии только до 25 сотрудников. Эти предприятия могут подать расчет 6-НДФЛ на бумаге.

Каждый налоговый агент должен понимать, что называть отчет за четвертый квартал и годовую отчетность одинаковыми не совсем верно. Потому как отчетность за год подразумевает цифры полностью за весь период времени, а не только за последние три месяца.

Сдавать такой документ нужно не позже, чем 01.04. Если крайний день сдачи выпадает на праздники или выходные дни, то стоит перенести дату на рабочий день, который сразу же следует за ними.

Получите 267 видеоуроков по 1С бесплатно:

Срок перечисления налога в 6-НДФЛ

Форма 6-НДФЛ, которую нужно сдать в налоговую службу, имеет строку, где надо указать срок перечисления налога. Данные тут необходимо заносить, принимая во внимание налоговый кодекс:

- число, когда был получен фактический доход, должно совпадать с последним днем месяца, когда налогоплательщику начислялся налог за его трудовую деятельность;

- также организации и предприниматели удерживают налог с суммы фактически начисленного дохода;

- еще одним важным моментом считается тот факт, что предприниматель обязан перечислить налог не позже того дня, когда выплачивается доход работнику. Если начислялись выплаты по неработоспособности и отпускные, то налог начисляется не позднее крайнего дня в месяце, когда перевелись деньги сотруднику:

Сроки по НДФЛ с отпускных

Для того, чтобы правильно заполнить форму, нужно указывать следующую информацию:

- Число, когда по факту были получены денежные средства. Они определяются днем выплаты;

- Удержанный налог должен быть изъят налогоплательщиком тогда, когда по факту выплачены деньги;

- Отправить такой налог не позже, чем на следующий день после выплаты.

Важно, что отпускные деньги, а именно средний заработок, не считаются оплатой трудовой деятельности, потому как отпуск – это время отдыха работника. Поэтому датой полученного дохода считается день, когда произошла фактическая выплата. И налог удерживают тогда, когда по факту начислена выплата дохода работника. Это значит, что строки 100 и 110 должны быть одинаковыми.

Так, нормы законодательства предусматривают следующий порядок удержания и начисления: когда налоговый агент производит выплату дохода своему сотруднику, то удержанный налог он обязан перечислить в бюджет не позже последнего дня месяца, в котором производилась такая выплата. Это значит, что строка 120 будет содержать срок удержания налога с отпускных выплат.

Рассмотрим на примере какие сроки по НДФЛ с отпускных нужно указать в 6-НДФЛ.

Допустим, в ООО «Весна» сотрудник ушел в отпуск с 01.07.2016г. по 14.07.2016г. Отпускные выплачены 28.06.2016г.

Бухгалтер ООО «Весна» отразил налог с отпускных в 6-НДФЛ за 1 полугодие 2016г. следующим образом:

Как отразить в 6-НДФЛ зарплату, выплаченную раньше срока

Законодательство РФ четко указывает, что датой дохода, полученного по факту, считается последний день того месяца, в котором была начислена эта выплата. Таким образом, строка 100 содержит информацию о последнем дне месяца. В расчет не берется тот факт, если день является выходным или праздничным, он все равно указывается.

При этом законодательством нигде не установлены нормы, регламентирующие досрочную выплату заработной платы. Поэтому заполнение 6-НДФЛ производится на общих основаниях. Это значит, что строка 100 будет содержать информацию о последнем дне месяца, даже тогда, когда зарплата выдавалась ранее.

На практике лучше не сталкиваться с досрочной выплатой заработной платы. Тогда предприятие не будет иметь никаких проблем при заполнении формы 6-НДФЛ.

buhspravka46.ru

Срок сдачи расчета 6-НДФЛ за 2017 год

Когда сдавать 6-НДФЛ за 2017 год? В какой срок сдать 6-НДФЛ за 4 квартал 2017 года? До какого числа отчитаться сдать в налоговую годовые сведения по НДФЛ? Сроки сдачи годового расчета 6-НДФЛ обобщены в данной статье.

Сроки сдачи ежеквартального расчета 6-НДФЛ: общий подход

По правилам Налогового кодекса РФ, сдавать расчеты по форме 6-НДФЛ нужно в следующие сроки (абз.3 п. 2 ст. 230 НК РФ):

- по итогам I квартала – не позднее 30 апреля,

- по итогам полугодия – не позднее 31 июля,

- по итогам 9 месяцев – не позднее 31 октября,

- по итогам года – не позднее 1 апреля следующего года.

Если последний срок подачи формы 6-НДФЛ приходится на выходной или нерабочий праздничный день, то расчет 6-НДФЛ сдается в ближайший за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Сроки сдачи расчета в 2017 году

В 2017 году расчет по форме 6-НДФЛ бухгалтеры сдавали в следующие сроки:

по итогам I квартала – не позднее 2 мая;

по итогам полугодия – не позднее 31 июля;

по итогам девяти месяцев – не позднее 31 октября.

Срок сдачи 6-НДФЛ за 4 квартал 2017 года

Действительно, многие бухгалтеры называют годовой расчет 6-НДФЛ «расчетом за 4 квартал 2017 года». Однако это не вполне верно, поскольку итоговый расчет за 2017 года обобщает в себе, в частности, все показатели за 2017 год, не только за последний квартал этого года.

Сдать годовой расчет в ИФНС за 2017 год (4 квартал) нужно не позднее 2 апреля 2018 года, поскольку 1 апреля 2018 – это воскресенье. Соответственно, ответ на вопрос о том, когда сдавать 6-НДФЛ за 4 квартал 2017 года заключается в дате – 2 апреля 2017 года.

Способ сдачи годового расчета

Расчеты по форме 6-НДФЛ за 4 квартал 2017 года сдавайте в ИФНС не позднее 2 апреля 2018 года в электронном виде по ТКС. На «бумаге» сдать годовой расчет можно только если в течение отчетного или налогового периода получателей доходов было меньше 25 человек. Эти правила применяются и к годовому расчету 6-НДФЛ за 2017 год. Это следует из абзаца 7 пункта 2 статьи 230 НК РФ.

Форма годового расчета 6-НДФЛ

Форма расчета 6-НДФЛ утверждена Приказом ФНС России от 14.10.2015 № ММВ-7-11/450. Эту форму налогоплательщики применяли при сдачи квартальных расчетов в 2017 году. Эту же форму применяйте при заполнении отчетности по форме 6-НДФЛ за 4 квартал 2017 года. Годовой формы расчеты 6-НДФЛ – не существует. Указанная форма применяется как при формировании 6-НДФЛ в течение года, так и за весь 2017 год.

Скачать бланк 6-НДФЛЕсли вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

buhguru.com

Куда сдавать 6 НДФЛ, кто и когда должен подавать расчет по форме 6 НДФЛ

Каждое предприятие, имеющее в своём штате наемных работников, выступает в роли налогового агента по подоходному налогу. С 2016 года они обязаны отчитываться по форме 6 НДФЛ. Кому это необходимо?

Какую форму имеет данный отчет

У отчетности по НДФЛ есть несколько принципиальных отличий от отчетов по всем другим налогам. Это:

- Совмещение разной информации – суммарной и календарной;

- в первом разделе сведения показываются нарастающим итогом с начала календарного года, а во втором разделе с поквартальной градацией.

Ориентируясь на это, можно предположить, что отчетность 6 НДФЛ – это декларация, но при более тщательном изучении – это справка. Однако, это ни то, ни другое. Согласно п. 1 ст. 80 НК РФ, это расчет налогового агента.

Кому необходимо отчитываться

Кто сдает 6 НДФЛ? Отчитываться перед ФНС по такой форме должны все субъекты экономической деятельности, имеющие официально трудоустроенных работников, то есть, выступающих в качестве налоговых агентов по НДФЛ.

Кто должен сдавать? К таковым относятся:

- Юридические лица и индивидуальные предприниматели, которые зарегистрированы в России и здесь же осуществляют свою деятельность;

- подразделения иностранных предприятий, имеющие официальных статус обособленных, согласно законодательству РФ;

- обособки российских компаний.

На заметку! Периодичность сдачи – каждый квартал, сведения подаются нарастающим итогом.

Сроки сдачи отчетности

Отчетность необходимо предоставлять ежеквартально, в строго установленные сроки. За несоблюдение этих сроков и периода сдачи налогоплательщику грозит налоговая ответственность в виде штрафа.

До какого числа сдача? Предоставляется расчет 6 НДФЛ:

- За 1-ый квартал – до 30. 04;

- за 2-ой квартал – до 31. 07;

- за 3-ий квартал – до 31. 10;

- за текущий календарный год – до 01. 04 следующего года.

Куда надо сдавать отчет

В России иметь наемных работников могут как юридические лица, так и индивидуальные предприниматели. В зависимости от этого зависит и место сдачи отчетности.

Куда сдавать 6 НДФЛ? По общему правилу, действующему для всех субъектов экономической деятельности, сдавать налоговую отчетность, в том числе и по форме 6 НДФЛ, необходимо по месту постановки на налоговый учет.

Но есть и исключения из этого правила. Куда сдается данный отчёт? В таблице ниже представлены эти нюансы:

| Место получения дохода наемными работниками | Место сдачи отчетности |

| Головная организация | Предоставлять в ИФНС по месту ее учета |

| Обособленное подразделение | По месту нахождения обособки |

| Одновременно и в головном офисе, и в обособленном подразделении | По месту постановки на налоговый учет головной организации и в налоговую по месту нахождения обособленного подразделения |

| Обособка, находящаяся вместе с головной организацией в одном муниципальном образовании, но относящееся к разным ФНС | ИФНС в налоговую по месту постановки на налоговый учет в качестве налогоплательщика |

| Обособка крупного налогоплательщика | Есть выбор. Можно сдавать:

|

| ИП, применяющее ЕНВД или ПСН | По месту учёта осуществления деятельности, облагаемой ЕНВД или ПСН. |

Также есть некоторые тонкости при совмещении предпринимателем 2-ух режимов – вмененного и упрощенного.

На заметку! Для дачи любого налогового отчета действует правило – сдавать отчет нужно по месту основного учета. Но так как происходит законное совмещение режимов, таких мест может быть несколько. Потому подготовить нужно несколько отчетов (как минимум 2).

Это:

- Первый отчет, который компания подает о исчисленном и уплаченном подоходном налоге по тем работникам, которые заняты в видах деятельности, переведенных на УСН, предоставляется по месту регистрации ИП, то есть, по месту жительства гражданина, зарегистрированного в качестве предпринимателя;

- второй отчет по сотрудникам, работающим в сфере применения вмененного режима налогообложения. Необходимо сдать данный отчет по месту осуществления деятельности.

Кроме того, нужно учесть тот факт, что расчет по форме 6 НДФЛ должен быть правильно заполнен. Для этого необходимо соблюсти правила:

- 1 ячейка – 1 цифра;

- для бумажного носителя надо использовать только черный или синий цвет чернил. Не допускается использование корректоров, а также наличие помарок, ошибок и зачеркиваний;

- заполнять форму 6 НДФЛ в электронном варианте можно лишь с использованием шрифта Courier New высотой 16–18 пунктов;

- юридическое лицо должно поставить печать.

Заключение

Ежеквартальная сдача отчетности по форме 6 НДФЛ является обязанностью каждого налогового агента. За манкирование этой обязанностью на налогового агента накладывается штраф.

ndflexpert.ru