7.5. Калькуляция себестоимости единицы продукции

Калькулирование – это процесс определения величины расходов в стоимостном выражении на изготовление соответствующего вида продукции или расходов, которые приходятся на единицу изготавливаемой продукции. В качестве калькуляционных единиц могут выступать отдельный вид продукции, работ, услуг, а также количественная (масса, длина, объем и др.), либо качественная (содержание сухих веществ, зольность и т.п.) натуральная единица измерения. Калькуляционная единица может быть и более сложной. Например, себестоимость одной тонны угля при зольности соответственно 15, 20 и 25%. Объекты калькулирования также могут дифференцироваться по структурным подразделениям. Калькуляционными единицами в этом случае являются производственный заказ, изделие, продукт (полуфабрикат), передел (стадия, фаза).

Себестоимость рассчитывается по калькуляционным статьям затрат, которые могут быть финансовыми и отраслевыми. В финансовой калькуляции выделяют две статьи – прямые и непрямые (накладные). Более широкой и разнообразной является номенклатура статей в отраслевом разрезе. Например, многие отрасли калькулируют себестоимость по следующим статьям:

Сырье и материалы.

Покупные полуфабрикаты, комплектующие изделия, работы и услуги производственного характера сторонних предприятий и организаций.

Топливо и энергия на технологические цели.

Возвратные отходы (вычитаются).

Основная заработная плата.

Дополнительная заработная плата.

Отчисления на социальные мероприятия.

Затраты, связанные с подготовкой и освоением производства продукции.

Возмещение износа специальных инструментов и устройств целевого назначения и другие специальные затраты.

Общепроизводственные расходы.

Потери вследствие технически неизбежного брака.

Сопутствующая продукция (вычитается).

Прочие производственные расходы.

Итого себестоимость продукции.

Административные расходы.

Итого производственная себестоимость продукции.

Расходы на сбыт.

Всего полная себестоимость.

Калькуляции классифицируются по назначению и времени составления, по охвату затрат.

По назначению и времени составления различают предварительную и последующую калькуляции. Предварительнаякалькуляция составляется до начала осуществления расходов на производство и может быть плановой, нормативной и сметной. Вплановойкалькуляции рассчитывается средняя себестоимость единицы продукции на планируемый период.

Последующаякалькуляция составляется на основе уже произведенных расходов по выпуску продукции (фактическая, отчетная). Себестоимость единицы однородной продукции может быть определена делением общей суммы затрат по отчетным данным на объем выпуска продукции. Себестоимость единицы разнородной, но приводимой к условно-натуральному выражению, продукции рассчитывается аналогичным образом. Затем коэффициенты, использованные для расчета объема продукции в условно-натуральном выражении, применяются для перехода от себестоимости производства условно натуральной единицы к себестоимости изготовления единицы продукции каждого вида. Если предприятие выпускает весьма разнообразную продукцию, объем которой невозможно привести к условному выражению, то себестоимость единицы соответствующего вида продукции исчисляется пропорциональным методом.

По охвату затратразличают полную, производственную, калькуляцию сокращенной себестоимости и калькуляцию отдельного вида работ или процессов.Полнаякалькуляция учитывает расход на производство и сбыт продукции.

В практике планово-экономической работы предприятий применяется позаказная система калькулирования, попроцессная (попередельная), нормативная («стандарт- костинг»), система калькулирования переменных затрат («директ костинг»).

При позаказной системе калькулированиясебестоимости прямые и непрямые операционные затраты относятся на индивидуальный заказ, являющийся объектом учета и планирования. На каждый заказ открывается карта аналитического учета операционных затрат, которой присваивается соответствующий номер (код). По мере выполнения отдельного заказа операционные затраты структурных подразделений учитываются в этой карточке по статьям отчетной калькуляции. Непрямые затраты на заказ относятся путем их перераспределения пропорционально количеству отработанного машинного времени или трудоемкости. Главная проблема применения этой системы – необходимо тщательное и своевременное документирование затрат по всем выполненным работам и понесенным затратам. Эта система применяется обычно в мелкосерийном или единичном производстве (энергетическое машиностроение, авиа- и судостроение, индивидуальный пошив одежды и др.).

При попроцессной (попередельной)системе прямые и непрямые операционные затраты связаны с определенной технологической стадией производства продукции. Передел – это совокупность технологических операций, результатом выполнения которых является полуфабрикат, полупродукт. Попередельный метод имеет две модификации

Нормативная система калькулирования («стандарт-костинг»)предполагает регулярное сопоставление фактических операционных затрат с нормативными затратами с целью выявления размеров отклонений от норм. Таким образом, эту систему можно назвать системой управления затратами по отклонениям. Основу системы составляет нормативная калькуляция, составляемая на основании действующих норм затрат на конкретный вид продукции в разрезе элементов или статей затрат. Преимуществом применения этой системы калькулирования себестоимости продукции является быстрое выявление превышения затрат над нормативной величиной. В то же время имеет и недостатки, связанные с усложнением учета затрат и необходимостью постоянного управления системой норм и нормативов.

Система калькулирования переменных затрат заключается в исчислении не полной себестоимости производства и реализации продукции, а только удельные переменные операционные затраты (прямые операционные затраты). Эта система калькулирования позволяет обеспечить контроль за формированием маржинальной (приростной) прибыли в разрезе отдельных видов продукции.

studfiles.net

2. Расчет себестоимости единицы продукции

2.1 Расчет прямых (переменных) затрат на единицу продукции

Статья калькуляции | Изделие | ||

А | В | С | |

1. Сырье и материалы | 430,1 | 110 | 501,6 |

2. Покупные комплектующие изделия и полуфабрикаты | 5308,6 | 3576,1 | 2849 |

3. Основная заработная плата производственных рабочих | 6972 | 900 | 10591 |

4. Дополнительная заработная плата производственных рабочих | 836,64 | 108 | 1270,92 |

5. Отчисления на социальные нужды | 2342,592 | 302,4 | 3558,576 |

6. Расходы на содержание и эксплуатацию оборудования | 7446 | 21060 | 38962 |

Итого прямые расходы | 23335,932 | 26056,5 | 57733,096 |

Пример расчета себестоимости изделия А.

Проведем расчет себестоимости изделия А по соответствующим статьям калькуляции.

Сырье и материалы: =391*(1+0,1) = 430,1

Покупные комплектующие изделия и материалы:

Зпi = 4826*(1+0,1)= 5308,6

Основная заработная плата производственных :

Зоснi = 83*84(1+0)= 6972

Дополнительная зарплата: , где

Hдоп = 12%, тогда Здоп i=6972*0,12= 836,64

Отчисления на социальные нужды:

Зсоцi (6972+836,64)*30/100 = 2342,592

Расходы на содержание и эксплуатацию : =102*73= 7446

Итого сумма прямых затрат : Зпр i =ЗМi +ЗПi +Зосн i +Здоп i +Зс.н.i +Зо.э. i

Зпр i =430,1+5308,6+6972+836,64+2342,592+7446=23335,932

2.2 Расчет косвенных затрат на единицу продукции

Статья калькуляции | Величина затрат по статьям калькуляции, изделиям и способам расчета | |||||||

А | В | С | ||||||

В % от за- работной платы производ- ственных рабочих | В % от прямых затрат | В % от за- работной платы производ- ственных рабочих | В % от прямых затрат | В % от за- работной платы производ- ственных рабочих | В % от прямых затрат | |||

Общепроизводственные расходы | 59,0 | 9,5 | 59,0 | 9,5 | 59,0 | 9,5 | ||

Общехозяйст-венные расходы | 53,0 | 8,5 | 53,0 | 8,5 | 53,0 | 8,5 | ||

Общепроизводственные расходы:

1способ

З’о.пр =(6972+836,64)*59/100= 4606,00

H’о.пр. =

2 способ

З”о.пр = 23335,932*9,51/100 = 2220,23

H”о.пр=

Общехозяйственные расходы:

1 способ

З’о.х. =(836,64+2342,592)*53/100 = 4138,05

H’о.пр. =

2 способ

З”о.х.=

2.3 Расчет полной себестоимости единицы продукции Расчет себестоимости изделия а

Статья калькуляции и вид себестоимости | Величина затрат, р./шт. | |||

Первый способ расчета | Структура себестоимости, % | Второй способ расчета | Структура себестоимости, % | |

1 | 2 | 3 | 4 | 5 |

1. Сырье и материалы | 430,10 | 1,3 | 430,10 | 1,4 |

2. Покупные комплектующие изделия и полуфабрикаты | 5308,60 | 15,8 | 5308,60 | 16,9 |

3. Основная заработная плата производственных рабочих | 6972,00 | 20,7 | 6972,00 | 22,2 |

4. Дополнительная заработная плата производственных рабочих | 836,64 | 2,5 | 836,64 | 2,7 |

5. Отчисления на социальные нужды | 2342,59 | 6,9 | 2342,59 | 7,5 |

6. Расходы на содержание и эксплуатацию оборудования | 7446,00 | 22,1 | 7446,00 | 23,7 |

7. Общепроизводственные расходы | 4606,00 | 13,6 | 2220,24 | 7,1 |

Итого цеховая себестоимость | 27941,94 | 82,9 | 25556,17 | 81,3 |

8. Общехозяйственные расходы | 4138,05 | 12,3 | 1994,67 | 6,3 |

Итого производственная себестоимость | 32079,99 | 95,2 | 29936,60 | 95,2 |

9. Коммерческие расходы | 1604,00 | 4,8 | 1496,83 | 4,8 |

Итого полная себестоимость | 33683,99 | 100 | 31433,44 | 100 |

studfiles.net

2. Расчет себестоимости единицы продукции

2.1 Расчет прямых (переменных) затрат на единицу продукции

Статья калькуляции | Изделие | ||

А | В | С | |

1. Сырье и материалы | 305,8 | 492,8 | 182,6 |

2. Покупные комплектующие изделия и полуфабрикаты | 367,4 | 3317,6 | 3506,8 |

3. Основная заработная плата производственных рабочих | 1794 | 4704 | 13677 |

4. Дополнительная заработная плата производственных рабочих | 215,28 | 564,48 | 1641,24 |

5. Отчисления на социальные нужды | 602,784 | 1580,544 | 4595,472 |

6. Расходы на содержание и эксплуатацию оборудования | 46361 | 43000 | 18724 |

Итого прямые расходы | 49646,264 | 53659,424 | 42327,112 |

Пример расчета себестоимости изделия А.

Проведем расчет себестоимости изделия А по соответствующим статьям калькуляции.

Сырье и материалы: =278*(1+0,1) = 305,8

Покупные комплектующие изделия и материалы:

Зпi = 334*(1+0,1)= 367,4

Основная заработная плата производственных :

Зоснi = 23*78(1+0)= 1794

Дополнительная зарплата: , где

Hдоп = 12%, тогда Здоп i=1794*0,12= 215,28

Отчисления на социальные нужды:

Зсоцi (1794+215,28)*30/100 = 602,784

Расходы на содержание и эксплуатацию : =259*179= 46361

Итого сумма прямых затрат : Зпр i =ЗМi +ЗПi +Зосн i +Здоп i +Зс.н.i +Зо.э. i

Зпр i =305,8+367,4+1794+215,784+46361=49646,264

2.2 Расчет косвенных затрат на единицу продукции (переделать)

Статья калькуляции | Величина затрат по статьям калькуляции, изделиям и способам расчета | |||||||

А | В | С | ||||||

В % от за- работной платы производ- ственных рабочих | В % от прямых затрат | В % от за- работной платы производ- ственных рабочих | В % от прямых затрат | В % от за- работной платы производ- ственных рабочих | В % от прямых затрат | |||

Общепроизводственные расходы | 869,10 | 2754,79 | 2278,83 | 2977,48 | 6625,77 | 2348,66 | ||

Общехозяйст-венные расходы | 770,48 | 2442,22 | 2020,27 | 2639,64 | 5873,98 | 2082,17 | ||

Общепроизводственные расходы:

1способ

З’о.пр =(1794+215,28)*43,25/100= 869,10

H’о.пр. =

2 способ

З”о.пр = 49646,264*5,55/100 = 2754,79

H”о.пр=

Общехозяйственные расходы:

1 способ

З’о.х. =(1794+215,28)*38,35/100 = 770,48

H’о.пр. =

2 способ

З”о.х.=

2.3 Расчет полной себестоимости единицы продукции Расчет себестоимости изделия а

Статья калькуляции и вид себестоимости | Величина затрат, р./шт. | |||

Первый способ расчета | Структура себестоимости, % | Второй способ расчета | Структура себестоимости, % | |

1 | 2 | 3 | 4 | 5 |

1. Сырье и материалы | 305,8 | 0,6 | 305,8 | 0,5 |

2. Покупные комплектующие изделия и полуфабрикаты | 367,4 | 0,7 | 367,4 | 0,7 |

3. Основная заработная плата производственных рабочих | 1794 | 3,3 | 1794 | 3,2 |

4. Дополнительная заработная плата производственных рабочих | 215,28 | 0,4 | 215,28 | 0,4 |

5. Отчисления на социальные нужды | 602,784 | 1,1 | 602,784 | 1,1 |

6. Расходы на содержание и эксплуатацию оборудования | 46361 | 86,1 | 46361 | 83,4 |

7. Общепроизводственные расходы | 869,10 | 1,6 | 2754,79 | 4,9 |

Итого цеховая себестоимость | 50515,36 | 93,8 | 52401,06 | 94,2 |

8. Общехозяйственные расходы | 770,48 | 1,4 | 2442,22 | 4,4 |

Итого производственная себестоимость | 51285,85 | 95,2 | 52957,58 | 95,2 |

9. Коммерческие расходы | 2564,29 | 4,8 | 2647,88 | 4,8 |

Итого полная себестоимость | 53850,14 | 100 | 55605,46 | 100 |

studfiles.net

2.3 Расчёт полной себестоимости единицы продукции

Далее производим расчет полной себестоимости с учетом двух способов расчета общехозяйственных и общепроизводственных расходов, а также по величине коммерческих расходов. Эти расчеты приведены в таблицах 2.3.1 , 2.3.2 , 2.3.3

Расчет себестоимости изделия А

Таблица 2.3.1

| Величина затрат, р. /шт. |

|

| ||

Статья калькуляции себестоимости | Первый способ расчёта | Структура себестоимости, % | Второй способ расчёта | Структура себестоимости, % | |

1 | 2 | 3 | 4 | 5 | |

1.Сырьё и материалы | 101,2 | 0,47 | 101,20 | 0,49 | |

2.Покупные и комплектующие изделия и полуфабрикаты | 2146,1 | 9,93 | 2146,1 | 10,32 | |

3.Основная заработная плата производственных рабочих | 5658 | 26,2 | 5658 | 27,2 | |

4.Дополнительная заработная плата производственных рабочих | 678,96 | 3,14 | 678,96 | 3,27 | |

5.Отчисления на социальные нужды | 1901,09 | 8,8 | 1901,09 | 9,14 | |

6.Расходы на содержание и эксплуатацию оборудования | 7336 | 33,95 | 7336 | 35,28 | |

7.Общепроизводственные расходы | 1330,04 | 6,15 | 953,98 | 4,59 | |

Итого цеховая себестоимость | 19151,39 | — | 18775,33 | — | |

8.Общехозяйственный расходы | 1429,74 | 6,62 | 1025,5 | 4,93 | |

Итого производственная себестоимость | 20581,12 | — | 19800,83 | — | |

9.Коммерческие расходы | 1029,06 | 4,76 | 990,04 | 4,76 | |

Итого полная себестоимость | 21610,18 | 100 | 20790,87 | 100 | |

Расчет себестоимости изделия В

Таблица 2.3.2

| Величина затрат, р. /шт. |

| |||

Статья калькуляции себестоимости | Первый способ расчёта | Структура себестоимости, % | Второй способ расчёта | Структура себестоимости, % | |

1 | 2 | 3 | 4 | 5 | |

1.Сырьё и материалы | 391,6 | 0,85 | 391,6 | 0,86 | |

2.Покупные и комплектующие изделия и полуфабрикаты | 1226,5 | 2,67 | 1226,5 | 2,68 | |

3.Основная заработная плата производственных рабочих | 8989 | 19,62 | 8989 | 19,63 | |

4.Дополнительная заработная плата производственных рабочих | 1078,68 | 2,35 | 1078,68 | 2,36 | |

5.Отчисления на социальные нужды | 3020,3 | 6,59 | 3020,3 | 6,59 | |

6.Расходы на содержание и эксплуатацию оборудования | 24552 | 53,58 | 24552 | 53,61 | |

7.Общепроизводственные расходы | 2113,07 | 4,61 | 2101,51 | 4,59 | |

Итого цеховая себестоимость | 41371,15 | — | 41359,59 | — | |

8.Общехозяйственный расходы | 2271,46 | 4,96 | 2259,032 | 4,93 | |

Итого производственная себестоимость | 43642,61 | — | 43618,62 | — | |

9.Коммерческие расходы | 2182,13 | 4,76 | 2180,93 | 4,76 | |

Итого полная себестоимость | 45824,74 | 100 | 45799,55 | 100 | |

Расчет себестоимости изделия С

Таблица 2.3.3

| Величина затрат, р. /шт. |

|

| ||

Статья калькуляции себестоимости | Первый способ расчёта | Структура себестоимости, % | Второй способ расчёта | Структура себестоимости, % | |

1 | 2 | 3 | 4 | 5 | |

1.Сырьё и материалы | 467,5 | 0,69 | 467,5 | 0,68 | |

2.Покупные и комплектующие изделия и полуфабрикаты | 4807 | 7,06 | 4807 | 6,99 | |

3.Основная заработная плата производственных рабочих | 12144 | 17,83 | 12144 | 17,66 | |

4.Дополнительная заработная плата производственных рабочих | 1457,28 | 2,14 | 1457,28 | 2,12 | |

5.Отчисления на социальные нужды | 4080,38 | 5,99 | 4080,38 | 5,93 | |

6.Расходы на содержание и эксплуатацию оборудования | 35997 | 52,84 | 35997 | 52,34 | |

7.Общепроизводственные расходы | 2854,72 | 4,19 | 3155,8 | 4,58 | |

Итого цеховая себестоимость | 61807,88 | — | 62108,96 | — | |

8.Общехозяйственный расходы | 3068,7 | 4,5 | 3392,35 | 4,93 | |

Итого производственная себестоимость | 64876,58 | — | 65501,31 | — | |

9.Коммерческие расходы | 3243,83 | 4,76 | 3275,07 | 4,76 | |

Итого полная себестоимость | 68120,41 | 100 | 68776,37 | 100 | |

Далее определим прибыль, рентабельность к затратам и выручку от реализации для каждого изделия. Зададим величину рентабельности, равную 20%, рассчитаем цену каждого изделия и определим прибыль как на единицу, так и на весь объем производства. Результаты сведены в таблицу 2.3.4

Таблица 2.3.4 «Определение прибыли, рентабельности»

Элементы цены | Изделие | ||||||||

А | В | С | |||||||

1 | 2 | 1 | 2 | 1 | 2 | ||||

Прямые затраты (переменные) , р. | 17821,348 | 17821,348 | 39258,08 | 39258,08 | 58953,16 | 58953,16 | |||

Косвенные затраты (постоянные), р. | 2759,775435 | 1979,48269 | 4384,52 | 4360,54 | 5923,42 | 6548,14 | |||

Всего затраты (себестоимость), р. | 20581,12344 | 19800,8307 | 43642,6053 | 43618,6238 | 64876,58445 | 65501,30884 | |||

Рентабельность, % | 20 | 20 | 20 | 20 | 20 | 20 | |||

Прибыль, р. | 4116,22 | 3960,16614 | 8728,52106 | 8723,72477 | 12975,31689 | 13100,26177 | |||

Цена изделия (выручка от реализации), р. | 24697,35 | 23760,9968 | 52371,1263 | 52342,3486 | 77851,90134 | 78601,57061 | |||

+ НДС 18 % | 29142,87078 | 28037,9763 | 61797,9291 | 61763,9714 | 91865,24358 | 92749,85332 | |||

Текущий объём реализации, шт./год | 1244 | 1244 | 1178 | 1178 | 1599 | 1599 | |||

Прибыль при текущем объёме реализации, тыс. р. | 5120577,68 | 4926451,48 | 10282196,6 | 10276542,16 | 20747536,68 | 20947315,74 | |||

Вывод: вследствие большей трудоёмкости изделия А, расчёт с применением 1-го способа позволяет нам отнести большую сумму постоянных затрат на себестоимость, чем расчёт с применением 2-го способа , что может повлечь за собой получение большей прибыли, если бы цена изделия устанавливалась строго в соответствии с заданной нормой прибыли. Аналогичные суждения верны и для изделия В; обратные- для суждения С.

Таблица 3.1

1. Рентабельность

R=Нпрi

где R – рентабельность, % ;

Нпрi – нормативная прибыль от полной себестоимости, %.

Нпрi = 20 %

2. Определение прибыли на единицу продукции

Ппрi = Спi * Нпрi

3. Определение цены изделия без НДС

Рi = Спi + Ппрi

4. Определение цены изделия с учетом НДС

Рi + НДС= Ппрi* 1,18

5. Определение прибыли при текущем объеме реализации

Ппр = Ппрi * Q

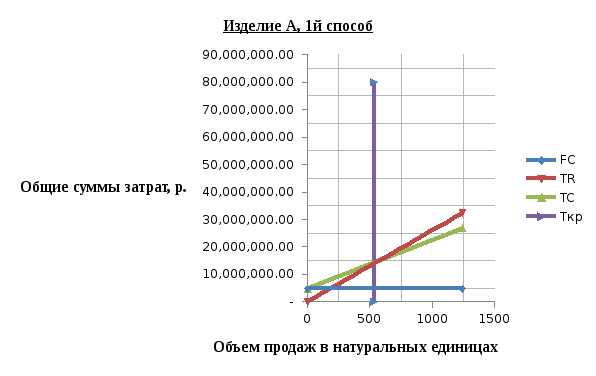

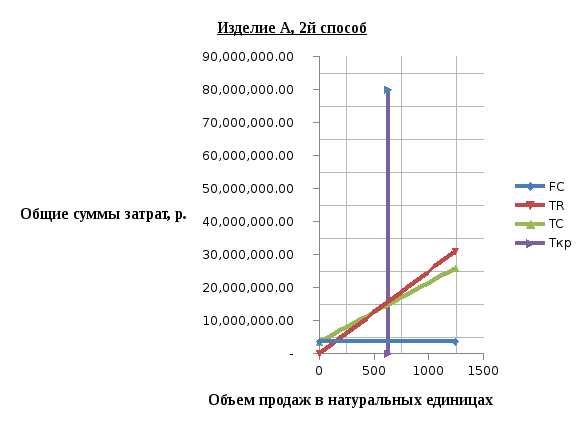

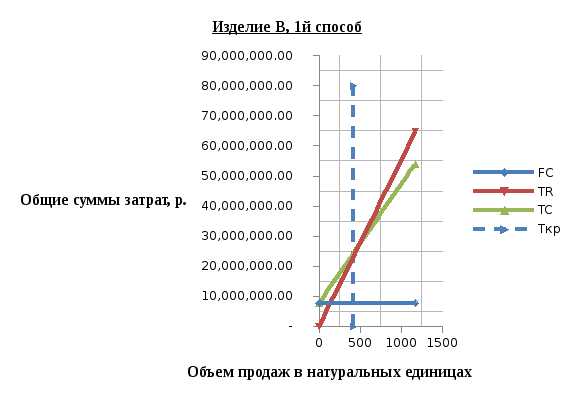

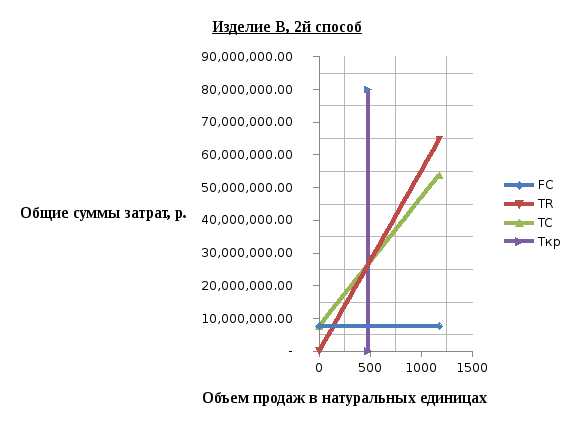

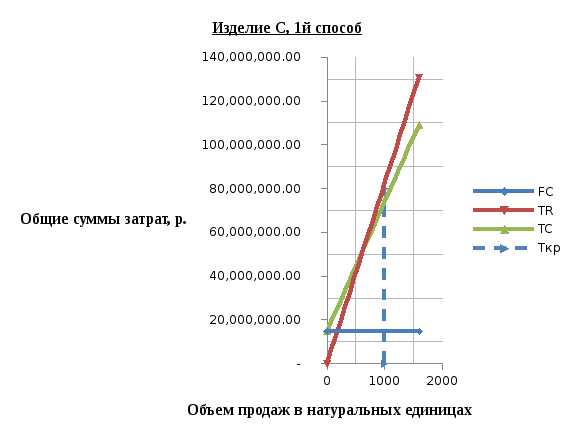

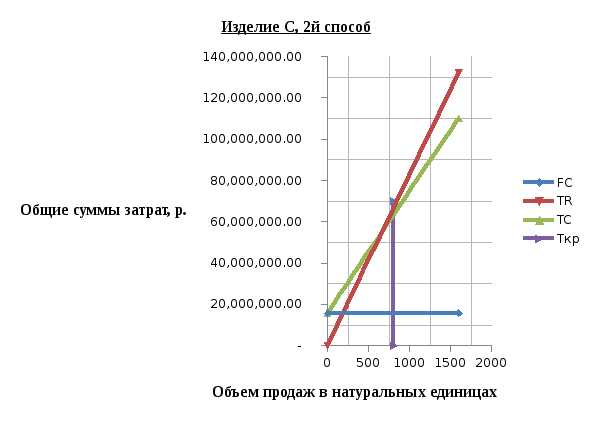

2.5. Определение точки безубыточности.

Пример расчета точки безубыточности и выручка изделия А:

1). Разделив затраты на переменные (прямые) и постоянные (косвенные), можно представить, что

где Q– объем производства, шт.; Р – цена изделия, р.; Зпр– переменные издержки, р.;FC– постоянные расходы, р.

Таким образом,

2). Определение количества продукции при запланированной сумме прибыли определяем, исходя из зависимости

где – прибыль, соответственно по каждому из изделий.

Значит прибыль при текущем объеме реализации равна =P*Q.

Таблица 2.7

Показатель | Единица измерения | Значение |

Прибыль изделия А1 | р. | 4 322,04 |

Прибыль изделия А2 | р. | 4 158,17 |

Прибыль изделия В1 | р. | 9 164,95 |

Прибыль изделия В2 | р. | 9 159,91 |

Прибыль изделия С1 | р. | 13 624,08 |

Прибыль изделия С2 | р. | 13 755,27 |

Точка безубыточности по иделию А1 | шт./год | 581 |

Точка безубыточности по иделию А2 | шт./год | 518 |

Точка безубыточности по иделию B1 | шт./год | 492 |

Точка безубыточности по иделию B2 | шт./год | 491 |

Точка безубыточности по иделию C1 | шт./год | 643 |

Точка безубыточности по иделию C2 | шт./год | 666 |

Определим графически точки безубыточности

Таблица 3.3

studfiles.net

2. Расчет себестоимости единицы продукции

2.1.Пример расчета себестоимости изделия а.

Проведем расчет себестоимости изделия А по соответствующим статьям калькуляции.

Сырье и материалы: =370*(1+0,1)= 407

Покупные комплектующие изделия и материалы:

Зпi =4426*(1+0,1)= 4868,60

Основная заработная плата производственных :

Зоснi 108*72(1+0)= 7776

Дополнительная зарплата: , где

Hдоп = 12%, тогда Здоп i=7776*0,12= 933,12

Отчисления на социальные нужды:

Зсоцi (7776+933,12)*0,3= =2612,74

Расходы на содержание и эксплуатацию : =222*148= 32856

Итого сумма прямых затрат : Зпр i =ЗМi +ЗПi +Зосн i +Здоп i +Зс.н.i +Зо.э. i

Зпр i =407+4868+7776+933,12+2612,74+32856= 49453,46

Общепроизводственные расходы:

1способ

З’о.пр =(7776+933,12)*0,52035= 4531,8

H’о.пр. =

2 способ

Sпр = ЗпрA*QA+ЗпрB*Q+ЗпрС*Q = 79 619 108,20

З”о.пр= 49453,46*0.11863= 5866,76

H”о.пр=

Итого цеховая себестоимость :

1 способ Сцi =49453,46 + 4531,8= 53 985,26

2 способ Сцi =49453,46 +5866,76=55 320,22

Общехозяйственные расходы:

1 способ

З’о.х. =(7776+933,12)*0,27959 = 2434,96

H’о.пр. =

2 способ

З”о.х.= = 3152,24

Итого производственная себестоимость:

1способ Спрi =53985,26+2434,96= 56420,22

2 способ Спрi =53985,26+3152,54= 58472,46

Коммерческие расходы:

1способ Зкомi =56420,22*0,05=2821,01

Hком= *100%=5%

2способ Зкомi =58472,46*0,05=2923,62

Hком= *100%=5%

Всего полная себестоимость:

1способ Спi =56420,22+2821,01=59241,23

2способ Спi =58287,76+2914,39=61396,09

Таблица 2.1. Расчет себестоимости изделия А | ||||

статья калькуляции | смета затрат величина затрат | |||

1 способ | % | 2 способ | % | |

Сырье и материалы | 407,00 | 0,69 | 407,00 | 0,66 |

Покупные комплектующие изделия и материалы | 4 868,60 | 8,22 | 4 868,60 | 7,93 |

Основная заработная плата производственных рабочих | 7 776,00 | 13,13 | 7 776,00 | 12,67 |

Дополнительная зарплата | 933,12 | 1,58 | 933,12 | 1,52 |

Отчисления на социальные нужды | 2 612,74 | 4,41 | 2 612,74 | 4,26 |

Расходы на содержание и эксплуатацию оборудования | 32 856,00 | 55,46 | 32 856,00 | 53,51 |

Итого сумма прямых затрат | 49 453,46 | 49 453,46 | ||

Общепроизводственные расходы(цеховые) | 4 531,80 | 7,65 | 5 866,76 | 9,56 |

Итого цеховая себестоимость | 53 985,26 | 55 320,22 | ||

Общехозяйственные расходы(общезаводские) | 2 434,96 | 4,11 | 3 152,24 | 5,13 |

Итого производственная себестоимость | 56 420,22 | 58 472,46 | ||

Коммерческие расходы | 2 821,01 | 4,76 | 2 923,62 | 4,76 |

Всего полная себестоимость | 59 241,23 | 100,00 | 61 396,09 | 100,00 |

studfiles.net