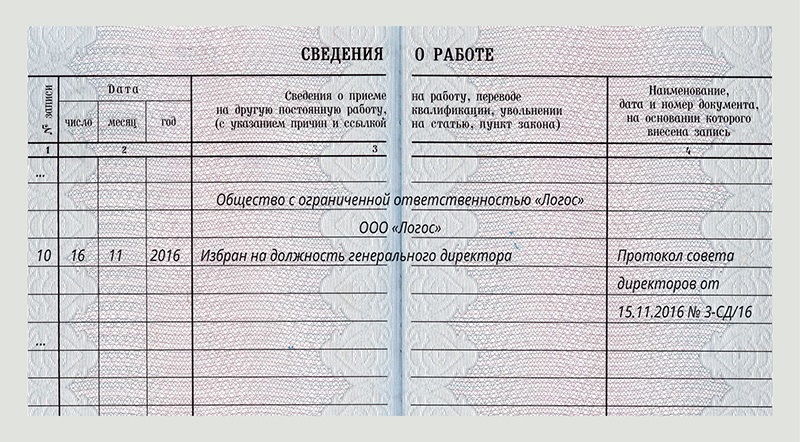

оформление, отпуск, больничный, увольнение — Эльба

В статье расскажем: как оформить совместителя, где чаще всего ошибаются работодатели, чем совместительство отличается от совмещения.

Что такое совместительство

Совместительство — это когда работник трудится в свободное от основной деятельности время и выполняет дополнительные задачи. Ключевое здесь — в свободное время. Вот выдержка из Трудового кодекса.

Внутренний совместитель занят у одного работодателя.

Внешний совместитель работает у нескольких работодателей.

Для работодателя совместительство хорошо тем, что позволяет закрыть потребность в сотруднике, не оплачивая полную ставку. Для сотрудника совместительство — дополнительный доход и возможность получить опыт на другой должности.

По совместительству работают уборщицы, кассиры, приходящие бухгалтеры, юристы, кадровые и другие специалисты.

Иван продаёт строительные материалы.

Кто не может быть совместителем

- несовершеннолетние;

- водители, машинисты, трактористы, диспетчеры, бортмеханики, матросы — те, кто на основном месте управляет транспортом или управляет движением транспорта; полный список профессий смотрите в постановлении правительства;

- сотрудники, у которых основная и дополнительная работа с вредными и опасными условиями труда;

- военнослужащие, кроме тех, кто будет заниматься педагогической, научной или творческой деятельностью;

Нужно ли разрешение на работу совместителю от основного работодателя

Сотрудники вправе работать по совместительству, не спрашивая основного работодателя, но и у этого правила есть исключения. Получить письменного разрешение на совместительство должны:

Получить письменного разрешение на совместительство должны:

- руководители организаций;

- спортсмены и тренеры.

Сдавайте отчётность без бухгалтерских знаний

Эльба подходит для ИП и ООО с сотрудниками. Сервис подготовит всю необходимую отчётность, посчитает зарплату, налоги и взносы и сформирует платёжки.

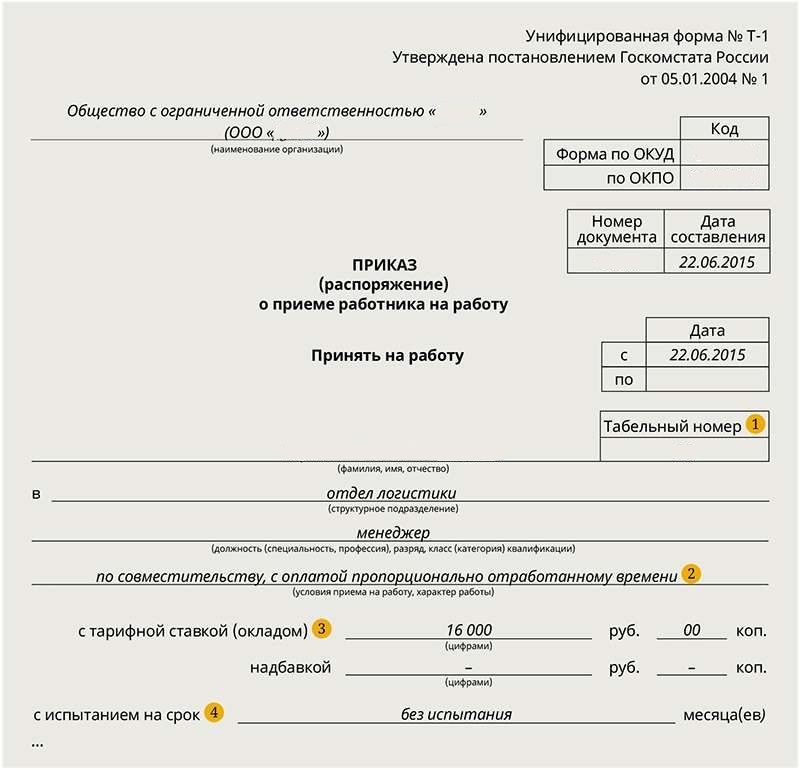

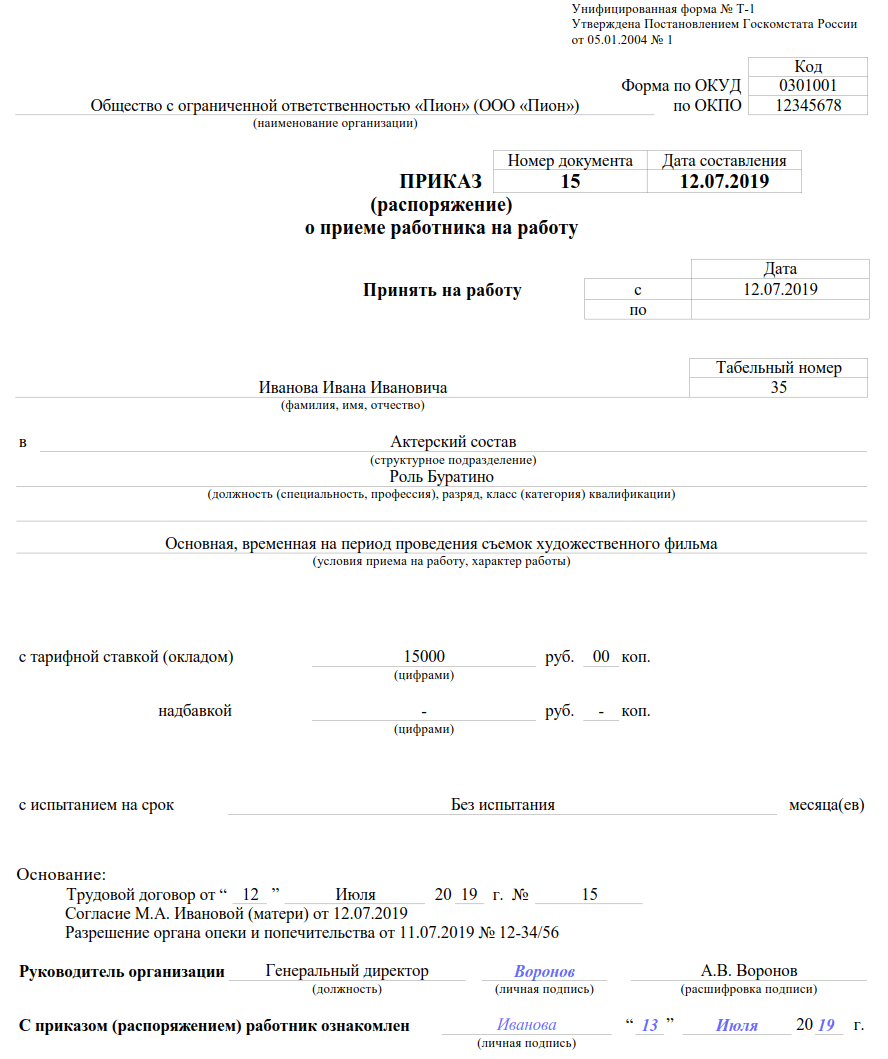

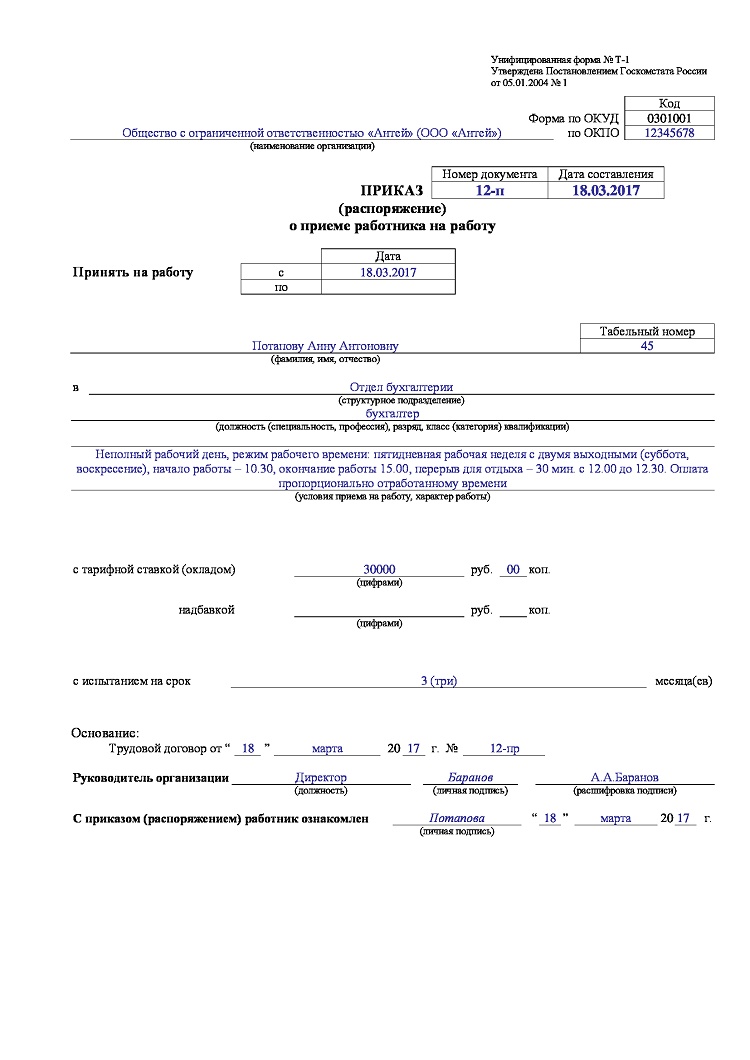

Как оформить совместителя

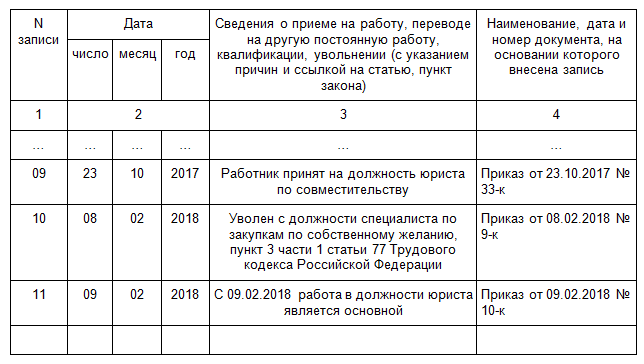

Внутренние совместители не предъявляют работодателю никаких новых документов — они у вас уже есть, но бюрократии всё равно не избежать.

Для оформления внутреннего совместителя:

- оформите и подпишите второй трудовой договор в двух экземплярах: один оставьте себе, второй отдайте работнику;

- заполните вторую личную карточку с данными второго трудового договора;

- издайте второй приказ о приёме на работу, ознакомьте с ним сотрудника под подпись в течение трёх дней;

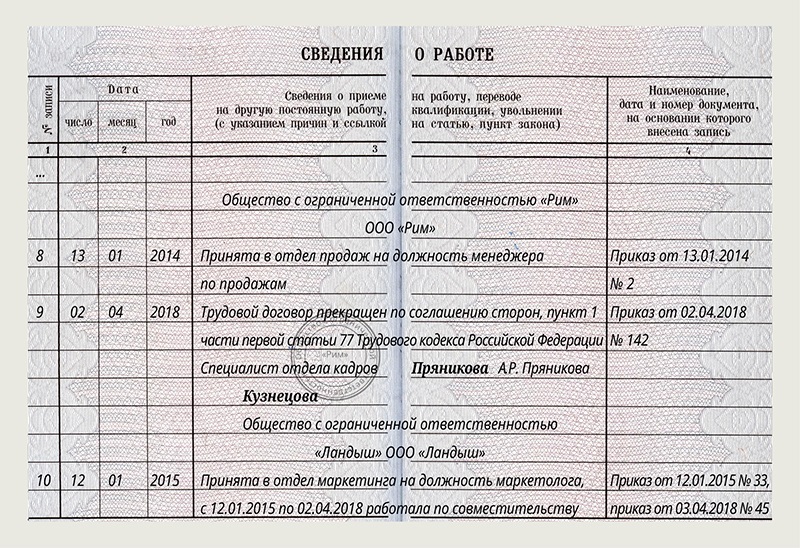

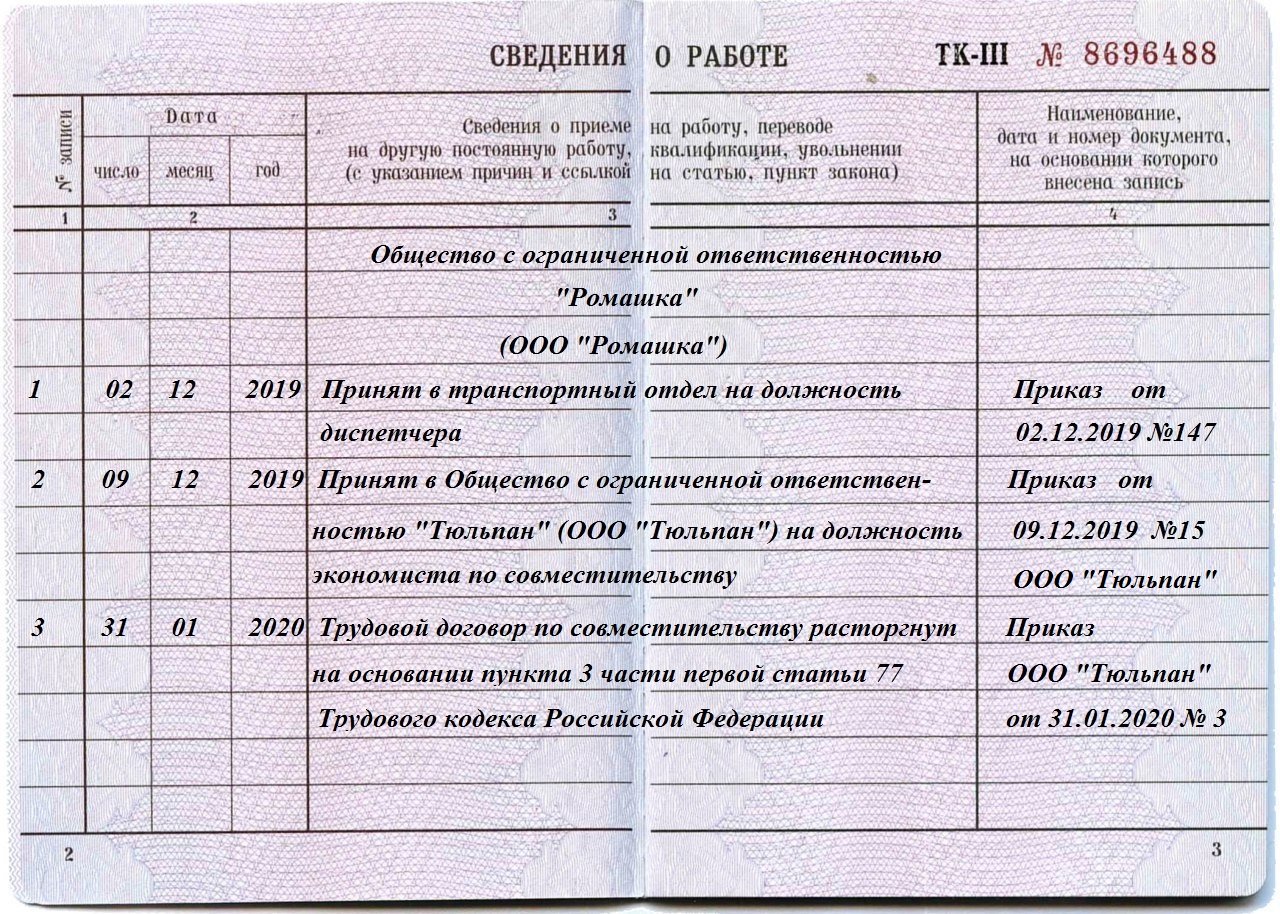

- запись в трудовой книжке — только по желанию работника.

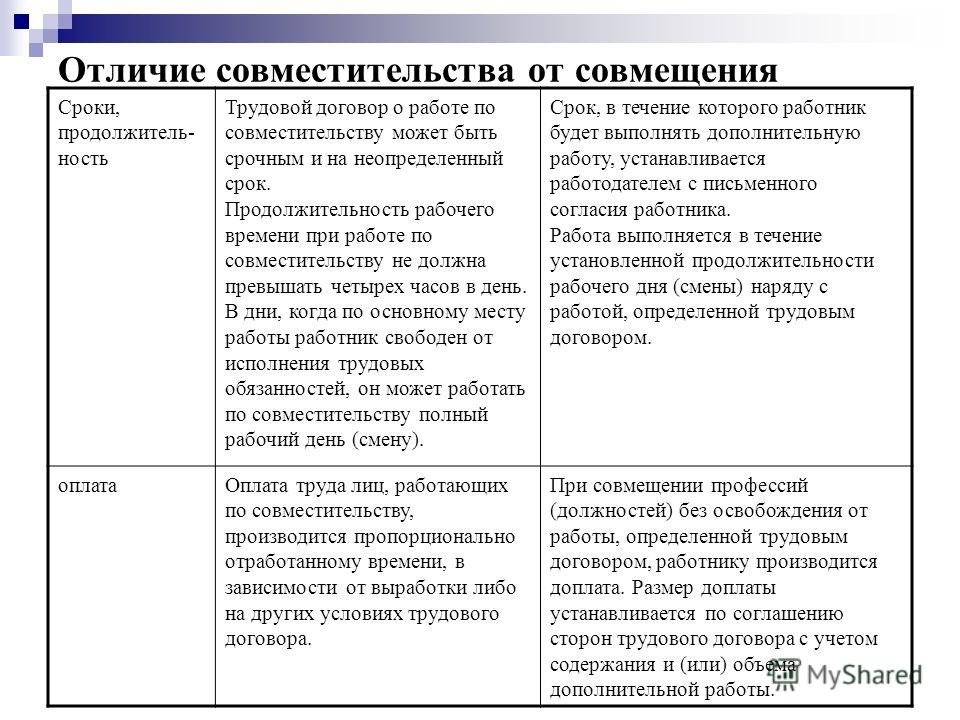

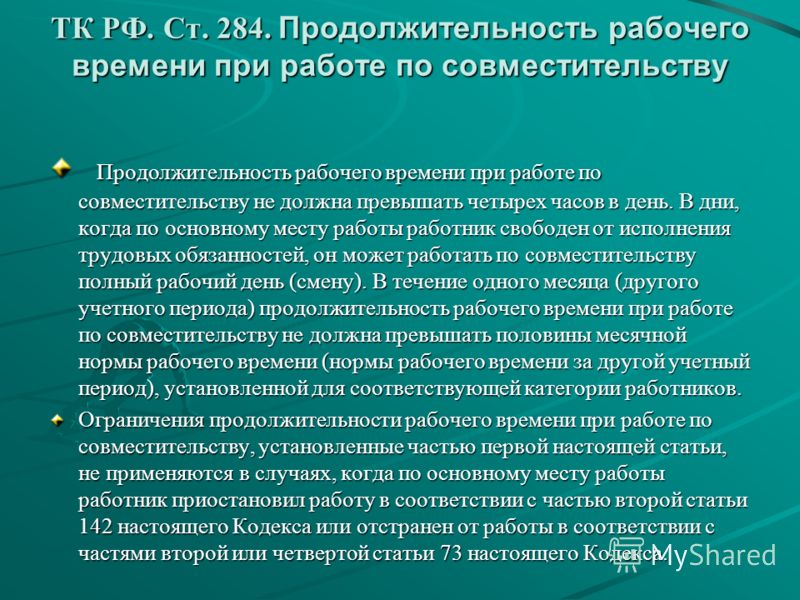

Продолжительность рабочего дня при совместительстве

Совместители работают не больше четырёх часов в день. Если в этот день сотрудник не занят в другом месте, он может отработать полный день.

В течение месяца продолжительность рабочего времени не должна быть больше половины месячной нормы — ч. 1 ст. 284 ТК РФ.

Труд совместителей оплачивается пропорционально отработанному времени, с учётом районных коэффициентов и надбавок.

Отпуск совместителей

Отпуск совместителю нужно предоставить одновременно с отпуском по основной работе.

Если на работе по совместительству работник не отработал шести месяцев, отпуск нужно предоставить авансом — ст. 286 ТК РФ.

Больничный и декрет совместителей

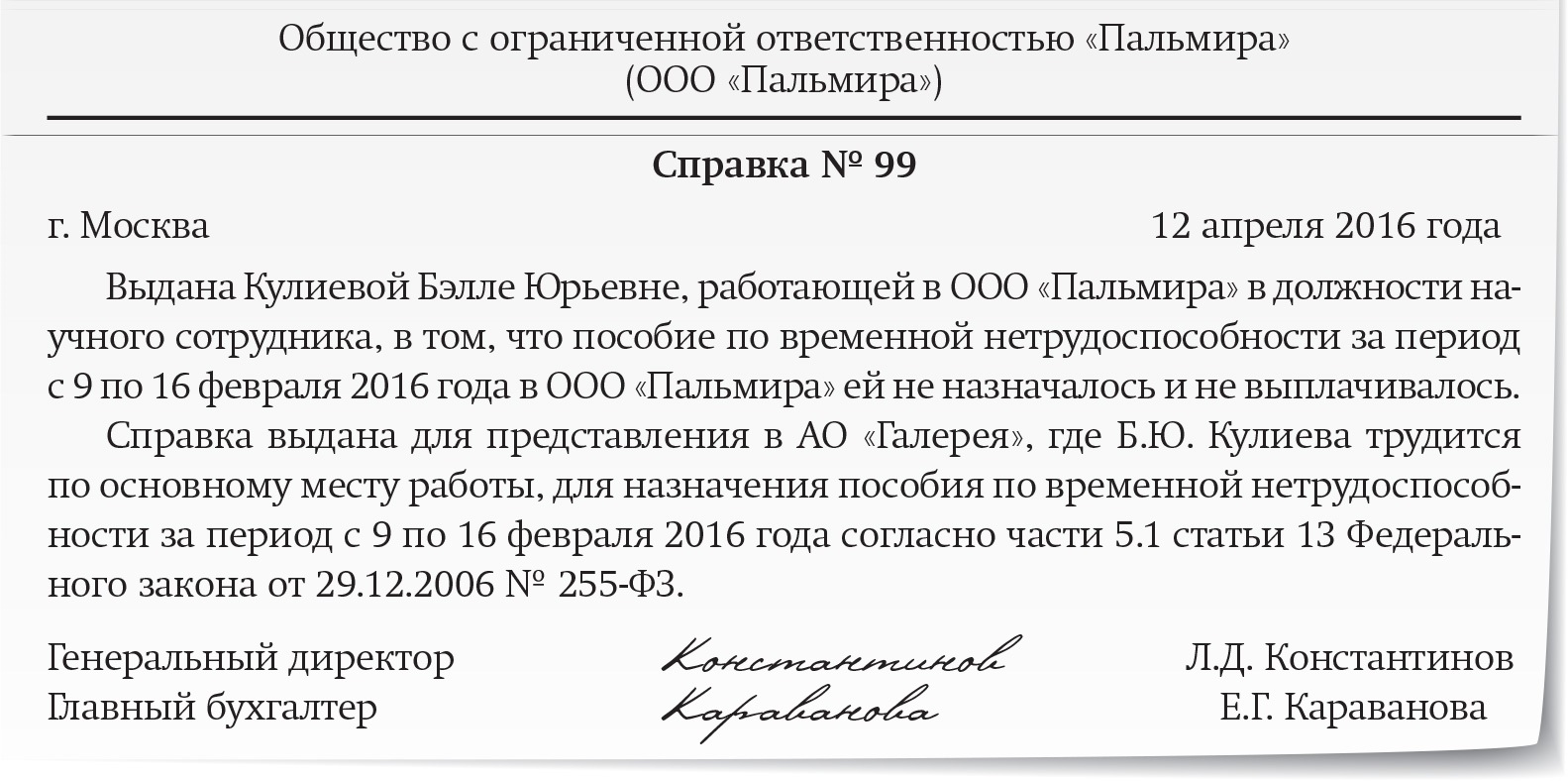

Совместителям выплачивают больничные, как и другим сотрудникам по трудовым договорам.

Внутренним совместителям оплачивайте больничное пособие так же, как обычным сотрудникам: для расчёта сложите вознаграждение по основному месту и по совместительству. Средний дневной заработок рассчитайте с учетом всех выплат.

Средний дневной заработок рассчитайте с учетом всех выплат.

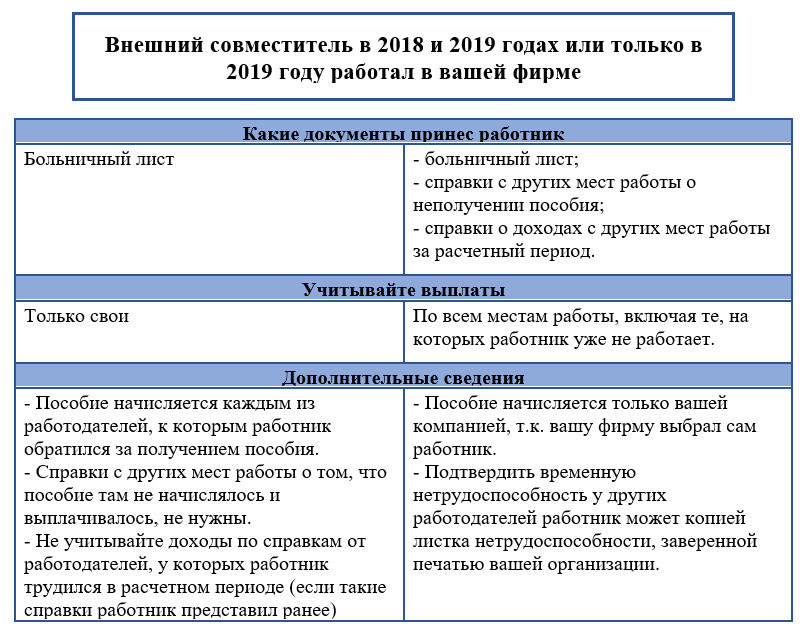

С внешними совместителями — особый порядок. Кто оплачивает больничный зависит от того, где сотрудник работает на день открытия больничного листа и где он работал в расчётный период. Расчётный период — два календарных года до болезни. Если сотрудник заболел в 2019 году, расчётный период — 2017 и 2018 год.

Если есть возможность, проконсультируйтесь с бухгалтером, чтобы не ошибиться. Для тех, кто привык полагаться только на себя, собрали все ситуации в таблицу.

|

Где работает |

Кто платит |

Что учитывать при расчёте пособия |

|

У тех же работодателей, что и в расчётном периоде. |

Один работодатель по выбору работника — пособие по уходу за ребёнком. |

Заработок за расчётный период у того работодателя, который выплачивает пособие. |

|

Не у тех же работодателей, что в расчётном периоде. |

Один работодатель из тех, где сотрудник трудится на момент наступления страхового случая — по выбору работника. |

Заработок за расчётный период по всем местам работы. |

|

У нескольких работодателей, а в расчётном периоде — как у тех же, так и у других работодателей. |

Работник выбирает одну из компаний, в которых работает на момент наступления страхового случая. |

В первом случае: заработок за расчётный период по всем местам работы. Во втором случае: заработок у работодателя, который платит пособие. |

Или просит каждого работодателя рассчитать больничные за себя.

Или просит каждого работодателя рассчитать больничные за себя.Единовременное пособие при рождении ребёнка платит один работодатель. Внешний совместитель имеет право на это пособие, если не получал его на основном месте работы.

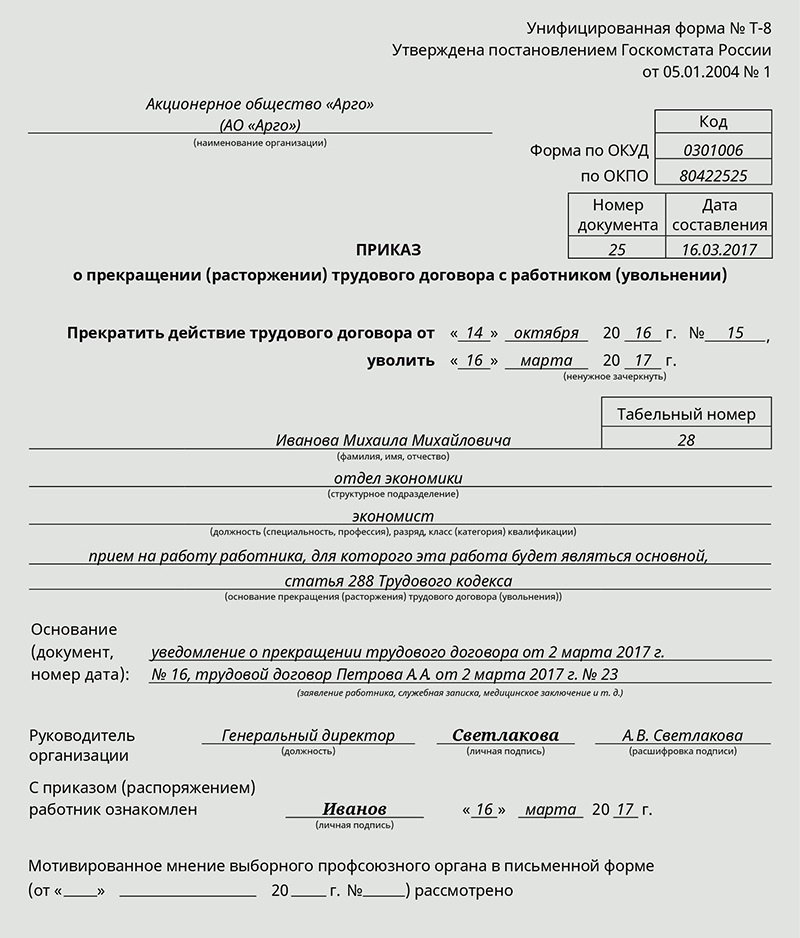

Увольнение совместителей

Трудовой договор можно прекратить, если на место совместителя нашли сотрудника, для которого это место будет основным. Компаниям с небольшим документооборотом часто хватает бухгалтера-совместителя. Потом бизнес вырастает, берут нового сотрудника на полный рабочий день, а с совместителем расстаются. Это нормально.

Предупреждайте совместителя минимум за две недели. Для этого подготовьте письменное уведомление и ознакомьте с ним сотрудника под подпись. После этого издайте приказ об увольнении, выплатите зарплату и компенсацию за неиспользованный отпуск. Такое увольнение возможно, если трудовой договор заключён на неопределённый срок. А вот срочный трудовой договор прекратить по этой причине нельзя.

Такое увольнение возможно, если трудовой договор заключён на неопределённый срок. А вот срочный трудовой договор прекратить по этой причине нельзя.

Если совместитель увольняется по собственному желанию, порядок такой же, как при обычном увольнении. Разница лишь в трудовой книжке, куда запись вносится по желанию сотрудника.

Частые ошибки при работе с совместителями

Эксперт по трудовому праву, издатель медиахолдинга Актион-МЦФЭР, Вероника Шатрова отмечает три распространенные ситуации, которые могут привести к серьезным штрафам от трудовой инспекции:

«Во-первых, есть сотрудники, которые могут работать по совместительству только с разрешения своего основного работодателя. В частности, такое правило распространяется на руководителей организации — ст. 276 ТК РФ. При этом совершенно неважно какой деятельность планирует заняться руководитель по совместительству: руководить ещё одной компанией или стать преподавателем. Поэтому, если берёте по совместительству руководителя обязательно требуйте дополнительный документ — согласие.

Во-вторых, если перед вами бывший сотрудник госслужбы, то не забудьте уведомить о его приеме по общим правилам. То что такое уведомление было направлено при основном трудоустройстве вашего совместителя, значения не имеет. В противном случае компания рискует нарваться на штраф до 500 000 ₽ по ст. 19.29 КоАП РФ.

В-третьих, многие компании продолжают ошибочно полагать, что раз совместитель работает не больше половины рабочего времени и получает пропорционально зарплату, то и отпуск он должен получать лишь на половину дней от общеустановленного количества дней отдыха. Такое заблуждение грозит компании очередным штрафом трудовой инспекции до 50 000 ₽ — при первичном нарушении. И до 70 000 ₽ — при повторном. Именно такие санкции установлены в ст. 5.27 КоАП РФ».

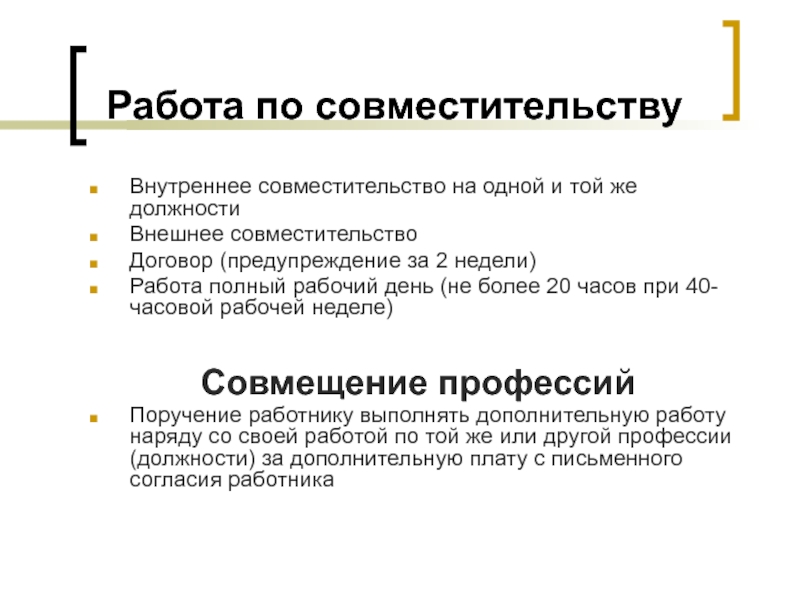

В чём разница между совместительством и совмещением

Совмещение — дополнительные обязанности к основной работе. Сотрудник выполняет их в основное рабочее время, а не в свободное, как при совместительстве.

Сотрудник выполняет их в основное рабочее время, а не в свободное, как при совместительстве.

Особенности совмещения:

- совмещать можно только в одной организации;

- второй трудовой договор заключать не нужно, вместо него составляют и подписывают соглашение о совмещении и приказ о совмещении;

- в личную карточку и трудовую книжку не делают запись о совмещении;

- совмещение можно прекратить досрочно — достаточно письменно предупредить вторую сторону за три рабочих дня.

Комментирует Шатрова Вероника, эксперт по трудовому праву:

«Если у сотрудника и основное место работы и совместительство в одной компании (внутренний совместитель), то выбор в пользу совместительства компании делают, когда важно отделить время, которое сотрудник проводит за основной и дополнительной работами. Если время и сам процесс не важен, а интересует только готовый результат в срок — тогда выгоднее оформить через совмещение. Это поможет упростить кадровое оформление: достаточно будет составить допсоглашение к трудовому договору и приказ».

Работал по совместительству, но не работал по основной

ПЕРЕВЕСТИ:

Чтобы избежать всех этих минусов, применяют второй способ оформления перехода совместителя в разряд основных работников. Для этого используют ст. 72 ТК РФ, которая разрешает перевод на другую постоянную работу в той же организации. Обратите внимание, что речь в статье идет именно о другой работе. Поэтому если сотруднику предлагают иную должность или меняется содержание обязанностей по отношению к работе по совместительству, то основная работа, на которую его переводят, будет считаться другой. Таким образом, совместитель может стать основным работником путем перевода в качестве основного работника на иную занимаемую должность.

Оформляют этот перевод изменениями в трудовой договор. А для подстраховки перед подписанием изменений у сотрудника надо взять письменное заявление о переводе на основную работу.

Затем работодатель издает приказ о переводе совместителя на основное место работы. В трудовую книжку вносится запись о таком переводе.

Затем работодатель издает приказ о переводе совместителя на основное место работы. В трудовую книжку вносится запись о таком переводе.У работодателя в этом случае не возникает обязанности выплачивать компенсацию за неиспользованные отпуска. У сотрудника соответственно не прекращается стаж, дающий право на отпуск. Кроме того, при таком изменении трудового договора работодатель не может установить сотруднику испытательный срок. Поскольку испытание устанавливается только при заключении трудового договора (ст. 70 ТК РФ).

ТРУДНОСТИ ПЕРЕВОДА:

Но проблемы есть и при переводе.

Во-первых, нет официального толкования термина «другая работа». Как правило, под этим термином понимается иная должность. А значит, если совместитель становится основным работником, но продолжает выполнять по соглашению с работодателем трудовые функции в той же должности, никакой «другой работы» не возникает. Изменяется лишь одно условие трудового договора — исчезает совместительство.

Во-вторых, в трудовой книжке работника может и не быть записи о приеме на работу в качестве совместителя. Ведь запись о работе по совместительству делается по желанию работника по месту его основной работы. Причем работодатель внешнего совместителя не имеет права вносить подобную запись. А при отсутствии сведений о совместительстве невозможно и сделать запись о переводе. Избежать этой проблемы можно, если сотрудник до перехода на новое место работы попросит «основного» работодателя внести в трудовую книжку запись о работе по совместительству.

Ведь запись о работе по совместительству делается по желанию работника по месту его основной работы. Причем работодатель внешнего совместителя не имеет права вносить подобную запись. А при отсутствии сведений о совместительстве невозможно и сделать запись о переводе. Избежать этой проблемы можно, если сотрудник до перехода на новое место работы попросит «основного» работодателя внести в трудовую книжку запись о работе по совместительству.

Если запись о совместительстве в трудовой книжке имеется, то надо обратить внимание на следующее. При оформлении перевода в трудовую книжку вносят специальную запись следующего содержания: «Работа на условиях совместительства прекращена. Принят на работу на должность _________».

Нужна она вот почему. При переводе в трудовую книжку вносят запись о приеме на работу в качестве основного работника. При этом трудовой договор с совместителем не прекращается, а лишь изменяется. Поэтому надо обозначить то, что обязанности по совместительству больше не выполняются. Иначе в дальнейшем в различных социальных органах (например, в собесе, Пенсионном фонде) могут потребовать, чтобы человек представил уточняющую справку о том, как он работал. Только как основной работник или же и как основной сотрудник, и как внутренний совместитель одновременно.

Иначе в дальнейшем в различных социальных органах (например, в собесе, Пенсионном фонде) могут потребовать, чтобы человек представил уточняющую справку о том, как он работал. Только как основной работник или же и как основной сотрудник, и как внутренний совместитель одновременно.

Возможность внесения подобной записи, которая не предусмотрена в ТК РФ, дает ст. 66 ТК РФ. Согласно этой норме в точном соответствии с формулировками, предусмотренными федеральными законами, в трудовую книжку вносят лишь записи о прекращении трудового договора. А значит, при внесении записи о приеме возможны отступления. Хотя должны вас предупредить, что на практике чиновники крайне настороженно относятся к подобного рода «вольностям».

ДОПОЛНИМ ДОГОВОР:

Вернемся к случаю, когда фактически другой работы у сотрудника не возникает и нельзя говорить о переводе в порядке ст. 72 ТК РФ. Тогда превращение совместителя в основного работника можно оформить дополнительным соглашением к трудовому договору (ст. 57 ТК РФ). Ведь совместительство — это одно из условий соглашения между работником и работодателем. И именно это условие изменится при переходе на основную работу в той же должности.

57 ТК РФ). Ведь совместительство — это одно из условий соглашения между работником и работодателем. И именно это условие изменится при переходе на основную работу в той же должности.

Таким образом, когда работник из совместителя становится основным работником на той же должности, для изменения его статуса достаточно оформить допсоглашение к трудовому договору. И уже на основании этого допсоглашения можно издавать приказ о приеме данного сотрудника в организацию в качестве основного работника. Трудовая книжка оформляется так же, как и в предыдущем случае (должна быть строка о прекращении совместительства).

Обратите внимание, что, поскольку трудовой договор не прекращается, за работником сохраняются трудовой стаж и право на очередной отпуск. Соответственно, выплачивать компенсацию за отпуск не надо.

А. С. Евсеев

Старший юрист

департамента правового консультирования

ЗАО «Аудиторско-консультационная группа

«Развитие бизнес-систем»

Работа по совместительству 2020 и 2021

Работа по совместительству — это выполнение обязанностей в свободное от основной деятельности время. Такой вид трудовых отношений имеет множество особенностей. В них следует разобраться, чтобы избежать конфликтов между работником и работодателем.

Такой вид трудовых отношений имеет множество особенностей. В них следует разобраться, чтобы избежать конфликтов между работником и работодателем.

Порядок приема

Начнем с того, что прием на работу по совместительству проводится в том же порядке, что и в отношении основных работников. Но все же некоторые отличия важно учесть. Необходимые документы при таком трудоустройстве — паспорт и пенсионное страховое свидетельство. Необязательные — ИНН, свидетельство о браке и рождении детей. Диплом об образовании обязательно потребуется, только если трудоустройство предполагает наличие специальных знаний и навыков. В остальных случаях работодатель его не спрашивает. Важное отличие этого перечня от списка документов при приеме основного работника в том, что здесь отсутствует трудовая книжка — она должна находиться по месту основного трудоустройства.

Если на основной работе человек трудится в опасных и вредных условиях, то работать совместителем в таких же условиях он не вправе. Например, водителем устроиться нельзя, если на основном месте гражданин уже работает водителем.

Например, водителем устроиться нельзя, если на основном месте гражданин уже работает водителем.

Работников кадровой службы интересует вопрос: нужно ли ставить на воинский учет внешнего совместителя при приеме в организацию. Пункт 7 ст. 8 Федерального закона от 28.03.1998 № 53-ФЗ и п. 9 Положения о воинском учете, утвержденного постановлением правительства РФ от 27.11.2006 № 719, обязывают работодателей вести воинский учет принятых на работу граждан. В положении не указывается, что учет необходимо вести только по основному месту. Отсюда вывод, что каждый работодатель обязан вести воинский учет сотрудников, в том числе и организация-работодатель, имеющая совместителей.

В трудовом контракте с работником-совместителем важно указать вид занятости. Формулировка обязательно должна включать слова «работа по совместительству». По желанию вписывают индивидуальный рабочий график с учетом временного ограничения — не более 4 часов в день. В любом случае, даже если график не указан, это занятость на неполный рабочий день. Продолжительность рабочего времени сотрудника-совместителя определяется статьей 284 ТК РФ.

Продолжительность рабочего времени сотрудника-совместителя определяется статьей 284 ТК РФ.

Договор, заключенный с совместителем, имеет срочный характер на основании ст. 59 ТК РФ, если в этом есть необходимость. В остальных случаях заключается бессрочный контракт. Часто возникает вопрос: можно ли взять по совместительству, если нет основного места работы или это запрещено? Статья 282 ч. 2 ТК РФ говорит о том, что такой труд производится в свободное от основной деятельности время. Но прямого запрета на прием совместителя без основного места трудоустройства ни один нормативно-правовой акт не содержит. Что делать в случае, когда работодатель хочет убедиться в том, что сотрудник трудоустроен? Чтобы не полагаться лишь на слова, следует запросить справку с его основного места трудоустройства или заверенную свежей датой копию трудовой книжки. Но не стоит забывать о том, что, по ст. 65 ТК РФ, требовать с работника дополнительные документы нельзя.

Принимая такого сотрудника, важно убедиться, что он не входит в категорию граждан, подпадающих под запрет работы по совместительству или с ограничениями на дополнительную занятость. Так, на основании статей 282 и 329 ТК РФ, запрещено совмещать труд на нескольких рабочих местах следующим категориям:

Так, на основании статей 282 и 329 ТК РФ, запрещено совмещать труд на нескольких рабочих местах следующим категориям:

- несовершеннолетние граждане младше 18 лет;

- работающие во вредных или опасных условиях труда;

- водители транспортных средств.

Кроме этого, на совместительство существуют ограничения. Это касается:

- депутатов Государственной думы — им нельзя нести государственную службу и одновременно работать с коммерческой целью;

- руководителей организаций, которые вправе трудиться у другого работодателя лишь с разрешения собственника или уполномоченного органа организации, где они уже работают.

Трудовая книжка и совместительство

О том, что трудовая книжка на работе по совместительству не ведется, знают все работники кадровых служб. Но если работник просит внести запись еще об одном месте трудоустройства (а он имеет на это право), работодатели порой теряются. Как внести запись, если трудовая книжка находится у другого работодателя? Где брать необходимые сведения? Как быть, если хронология записей нарушится?

Как внести запись, если трудовая книжка находится у другого работодателя? Где брать необходимые сведения? Как быть, если хронология записей нарушится?

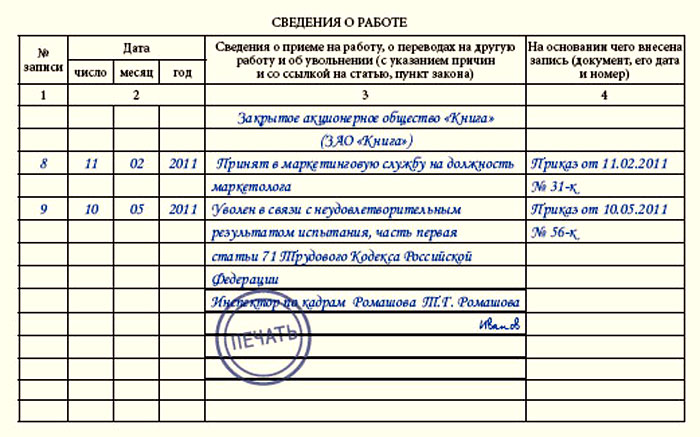

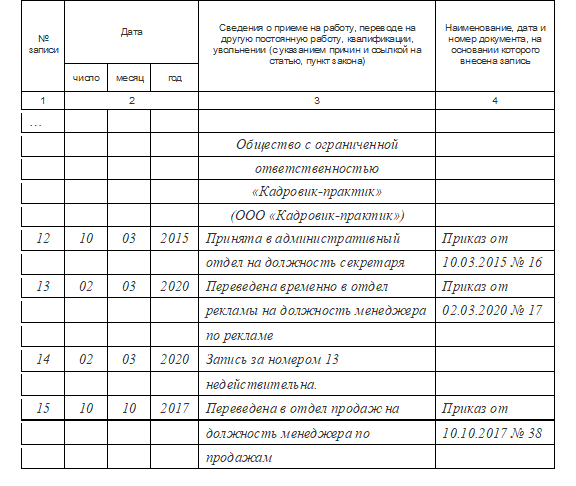

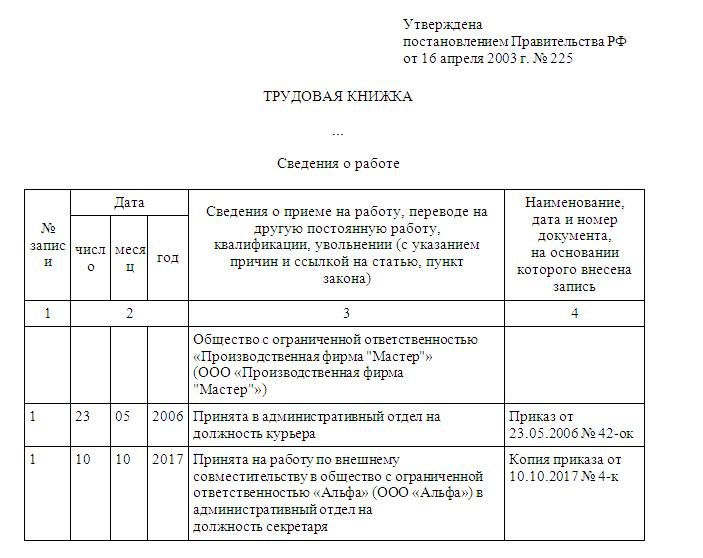

Что следует помнить о трудовой книжке совместителя:

- Запись вносится только по просьбе (лучше письменной) работника.

- Внести запись вправе только работодатель по основному месту труда (п. 20 правил, утвержденных постановлением правительства № 225 от 16.04.2003).

- Записи вносятся на основании предоставленных копий приказов о приеме и увольнении или на основании справки о периоде работы.

- Если совместитель уже работал до того, как произведена запись о приеме на основное место, ее все равно вписывают.

- При внесении записи обязательно указывают тип трудоустройства.

- Заверить такую запись своей печатью вправе основной работодатель.

Указанные процедуры регламентируются ст. 66 ТК РФ и инструкцией, утвержденной постановлением Минтруда РФ № 69 от 10. 10.2003 (п. 3.1).

10.2003 (п. 3.1).

Если совместитель — генеральный директор

Как следует из ст. 276 ТК РФ, вести дополнительную трудовую деятельность директор вправе только с согласия уполномоченного органа либо собственника организации основного места трудоустройства. Следовательно, если он трудоустраивается в другое юридическое лицо, понадобится не образец-согласие работодателя на работу по совместительству, а письменное разрешение от имени учредителей с основного рабочего места.

Если препятствия отсутствуют, трудоустройство является возможным, и заключается контракт с директором. Образец такого договора доступен для скачивания внизу страницы. Он отличается обязательным указанием вида занятости — внешнее совместительство и имеет срок действия на основании сразу двух частей ст. 59 ТК РФ:

- так как работник — руководитель организации;

- и так как он совместитель.

В остальном пункты трудового договора с директором-совместителем аналогичны типовому договору с руководителем организации.

Совместительство внутреннее и внешнее

Как правило, говоря о совместительстве, мы имеем в виду труд в другой организации в свободное от основных обязанностей время. Но оно есть и внутреннее. Это труд у одного и того же работодателя по двум видам занятости — основному и дополнительному. В этом случае обязательно составляются два трудовых договора на каждый из видов деятельности. Важно, что договоры составляются на разные должности с разными обязанностями, а выполняться дополнительная работа должна в свободное время, т. е. вне основного графика.

Совместительство — это не совмещение

Из-за схожести звучания эти понятия часто путают. Чтобы различать их, следует выделить особенности совмещения, которых нет у совместительства, как внутреннего, так и внешнего:

- Занятость у того же работодателя в рабочее время.

- Выполнение дополнительных обязанностей, возложенных на временной или постоянной основе.

- Наличие в трудовом договоре пункта о совмещении основной должности с дополнительными обязанностями или дополнительного соглашения о возложении обязанностей по другой должности.

Совместитель работает вне графика основной работы, совмещающий — в рабочее время. Важно обратить внимание на то, что труд по совмещению оплачивается дополнительно. Запись о совмещении в трудовую книжку не вносится, дополнительная работа возлагается на сотрудника на основании приказа и дополнительного соглашения к трудовому договору. Еще один частый вопрос: где взять справку о совмещении должности к основной работе, если нет записи в трудовой книжке сотрудника-совместителя? Для этого он обращается к работодателю, который на основании приказа предоставляет справку.

Отпуск совместителя

Лица, которые имеют и основное место работы, и совместительство, пользуются теми же привилегиями, что и основные работники: правом на отпуск и оплачиваемым больничным листом. Отпуск оформляется аналогично обычным отпускам, но следует помнить, что он оформляется в то же время, что и на основной работе (ст. 286 ТК РФ). Сотрудник-совместитель обязан поставить в известность второго работодателя о предстоящем отпуске по основному месту трудоустройства. В этом случае второй работодатель предоставляет ему отпуск, невзирая на срок работы в компании.

Отпуск оформляется аналогично обычным отпускам, но следует помнить, что он оформляется в то же время, что и на основной работе (ст. 286 ТК РФ). Сотрудник-совместитель обязан поставить в известность второго работодателя о предстоящем отпуске по основному месту трудоустройства. В этом случае второй работодатель предоставляет ему отпуск, невзирая на срок работы в компании.

Увольнение совместителя

Полностью законное и официальное оформление по совместительству предполагает, что увольнение сотрудников-совместителей проходит в стандартном порядке. Основания для увольнения исчерпываются ст. 77 Трудового кодекса. Главное отличие — отсутствие обязанности выдать сотруднику трудовую книжку, поскольку у работодателя она не хранится. Но расчет в день увольнения (ст. 80 ТК РФ) никто не отменял, это необходимо строго соблюдать. Часто возникает вопрос: увольнять или изменять вид занятости работникам-совместителям, если они уволены с основного места трудоустройства? Если работник изъявляет желание сделать работу, которую он выполняет как совместитель, основной, он обращается к работодателю с таким заявлением.

Однако у работодателя не возникает обязанность принимать такого работника на основную работу на основании ст. 288 ТК РФ. Это подтверждает и судебная практика. Совместителям, ожидающим прием на основную работу по месту совместительства после потери прежней основной работы, было отказано, и суд подтвердил законность этого решения.

Важно, что значение имеет очередность событий. Если организация приняла решение о приеме нового работника на основное место работы, уволив прежнего с совместительства по ст. 288 ТК РФ раньше, чем обратился с заявлением работавший совместитель, суд вправе встать на сторону работодателя. Если невзирая на просьбу совместителя принять его на работу по основному договору, приняли другого сотрудника, суд сочтет права работника ущемленными и примет решение в его пользу. Следует письменно предупредить работника о том, что компания намерена расторгнуть с ним договор из-за приема основного работника за две недели до события. Экземпляр уведомления выдается на руки под подпись. В случае отказа получить документ уведомление зачитывается вслух при свидетелях, о чем составляется акт.

В случае отказа получить документ уведомление зачитывается вслух при свидетелях, о чем составляется акт.

Оформление трудовых отношений с совместителями, как и оформление увольнений этих категорий работников, встречается реже, чем работа с обычными сотрудниками. Но если помнить о некоторых важных нюансах, это не вызовет затруднений.

Правовые документы

Отпуск по совместительству и основному месту работы

Что такое основное место работы

Основная работа — это та служба, где человек занят в течение преобладающей доли трудового времени. При приеме на работу с работником заключается трудовой договор, где указывается, основной или по совместительству является работа у этого нанимателя.

Если работник не отказался от бумажной трудовой книжки, то она хранится по его основному месту деятельности, где делаются отметки о приеме на работу и о занимаемой должности.

Основная работа может быть только одна. Если человек занят в нескольких организациях, и специфика его деятельности такова, что нет необходимости в постоянном рабочем месте, а на каждого работодателя расходуется примерно одинаковое количество трудового времени, то основной может считаться та работа, которую сам определит этот работник, либо та, по месту которой первым был заключен трудовой договор и где хранится трудовая книжка.

Если работа у человека одна, то все организационные моменты, связанные с ней, особенно вопросы рабочего времени и времени отдыха, просты и понятны. Но не так редки ситуации, когда человек занят на нескольких работах.

Что такое работа по совместительству

Любая работа, помимо занятости у основного работодателя, называется совместительством. Трудовой кодекс разрешает гражданам в незанятое основной работой время трудиться у других работодателей или исполнять другие должностные обязанности. Количество иных нанимателей, с которыми, помимо основного, у работника могут быть заключены трудовые договоры, законом не лимитировано.

Совместительство может быть внешним и внутренним. Внешний совместитель работает у нескольких нанимателей, внутренний — у одного на нескольких должностях. На совместительство тоже заключается трудовой договор (с указанием о совместительстве), с зарплаты делаются все необходимые отчисления, но отметку в трудовой книжке о работе по совместительству ставят по желанию работника.

В отношении несовершеннолетних граждан не допускается работа по совместительству. Кроме этого, не могут совмещать работу граждане, задействованные на вредных или опасных производствах, если дополнительная служба имеет такие же неблагоприятные условия труда.

Занятость по совместительству не должна занимать больше 4 часов в день. А за месяц совместительство должно равняться половине учетной рабочей нормы времени. Вознаграждается труд совместителей соответственно отработанному времени, либо оплата обусловлена выработкой или другими условиями, установленными в трудовом договоре.

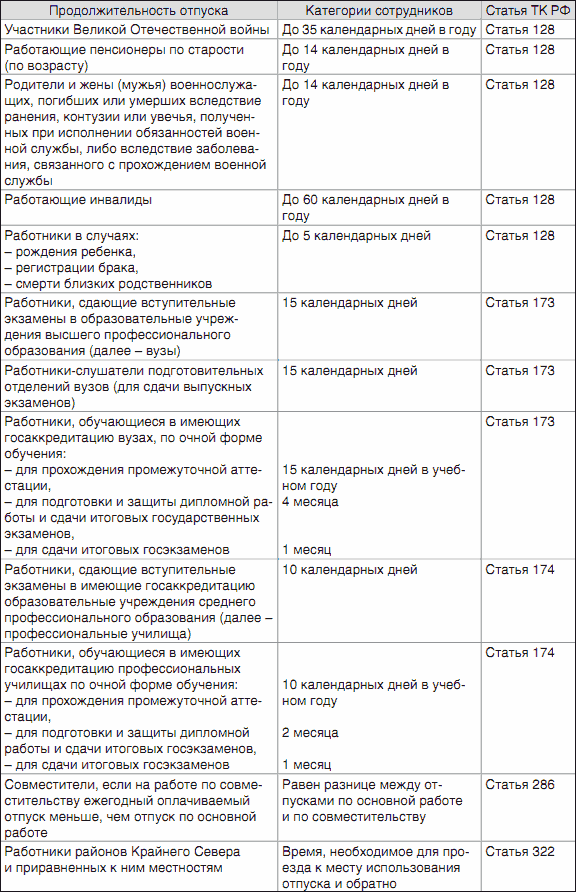

Ежегодный оплачиваемый отпуск на основной работе: порядок предоставления, длительность

Отпуск по основному месту деятельности дается спустя полгода работы у одного нанимателя. И далее сотрудник должен ходить в оплачиваемый отпуск каждый год на основании графика отпусков, который утверждается в организации заранее, до наступления рассматриваемого в нём года. Очередность предоставления отпуска решается по согласованию между работодателем и работником, а также между работниками.

Кроме того, в удобное время по желанию могут брать отпуск некоторые категории работников:

- муж во время отпуска по беременности и родам жены;

- родитель, воспитывающий ребенка-инвалида в возрасте до 18 лет;

- беременная или родившая работница;

- несовершеннолетние работники до 18 лет;

- трудящиеся на Крайнем Севере во время вступительных экзаменов в вузах для сопровождения несовершеннолетних детей в другой населенный пункт.

Основной оплачиваемый отпуск по закону составляет 28 суток. У некоторых граждан, например работающих детей, он может быть 31 день, а у педагогов — 42 или 56 дней.

Кроме основного оплачиваемого отпуска есть еще дополнительный, который дается работающим гражданам в связи с особыми неблагоприятными условиями труда.

Порядок предоставления отпуска совместителям. Отпуск по внешнему совместительству

Вполне естественно, что даже если человек трудится в организации в статусе совместителя, ему положен ежегодный оплачиваемый отпуск. Но ситуация, когда сотрудник, отдыхая по основному месту работы, ходил бы трудиться по совместительству, а находясь в отпуске у дополнительного работодателя, ежедневно выполнял трудовые обязательства у основного нанимателя, была бы странной.

Но ситуация, когда сотрудник, отдыхая по основному месту работы, ходил бы трудиться по совместительству, а находясь в отпуске у дополнительного работодателя, ежедневно выполнял трудовые обязательства у основного нанимателя, была бы странной.

Подпишитесь на рассылку

Разрешая совместительство, закон предусмотрел и необходимость отдыха трудящегося-совместителя. В статье 286 Трудового кодекса говорится, что отпуска по совместительству и основному месту работы должны быть взаимосвязаны. На работе по совместительству отпуск должен предоставляться одномоментно с отпуском по основной службе. Более того, если дата отпуска на основной работе наступила, а по совместительству сотрудник необходимые 6 месяцев не выработал, то отпуск всё равно оформляется — авансом.

Как получить отпуск совместителю? Во время составления графика отпусков в организации, где работник трудится по совместительству, он должен сообщить дату отпуска по основному месту деятельности. Если в график совместитель не успел попасть, то он должен написать заявление на отпуск и подтвердить его копией приказа об отпуске по основному месту работы. На основании этих документов совместителю обязаны предоставить отпуск.

Если в график совместитель не успел попасть, то он должен написать заявление на отпуск и подтвердить его копией приказа об отпуске по основному месту работы. На основании этих документов совместителю обязаны предоставить отпуск.

Если на работе по совместительству трудящегося не отправили в отпуск одновременно с отпуском на основной работе, он всё равно имеет право не посещать работу по совместительству с первого дня отпуска у основного нанимателя. Верховный суд РФ в постановлении пленума «О применении судами РФ Трудового кодекса» от 17.03.2004 № 2 определил, что такой пропуск работы не будет являться прогулом.

Возможна ситуация, когда работник уволился с основного места работы до начала отпуска. Вправе ли работодатель по совместительству в одностороннем порядке изменить время отпуска в этом случае? Ответ вы найдете в материале «КонсультантПлюс». Если у вас пока нет К+, воспользуйтесь пробным бесплатным доступом к системе, чтобы узнать мнение экспертов.

Отпуск по внутреннему совместительству и отпуск по совместительству 0,5 ставки

Работая по внутреннему совместительству, сотрудник трудится у одного и того же работодателя. В этой ситуации действуют правила, установленные вышеупомянутой ст. 286 ТК РФ. Соответственно отпуск сотруднику, трудящемуся на обоих должностях у одного и того же работодателя должен быть предоставлен одновременно.

В этой ситуации действуют правила, установленные вышеупомянутой ст. 286 ТК РФ. Соответственно отпуск сотруднику, трудящемуся на обоих должностях у одного и того же работодателя должен быть предоставлен одновременно.

Бывают ситуации, когда по совместительству сотрудник работает не на полной ставке, а на сокращенной, например 0,5 ставки. Как быть с отпуском в этом случае? Ответ прост — никакой разницы с вышеизложенной ситуацией нет. Дело в том, что даже если сотрудник работает не на полной ставке, он получает полный ежегодный оплачиваемый отпуск с минимальной продолжительностью 28 дней.

Если продолжительность отпуска на одной из работ по внутреннему совместительству превышает его продолжительность на другой, сотрудник вправе попросить у работодателя отпуск за свой счет на той работе, отпуск на которой короче. Работодатель в свою очередь не вправе отказать сотруднику в удовлетворении его просьбы.

Количество дней отпуска совместителям в соответствии с ТК РФ

Несмотря на то, что работая по совместительству, сотрудник затрачивает на выполнение своих обязанностей меньше трудового времени, чем на основной работе, на длительности отпуска это не должно сказываться.

Таким образом, по закону минимальный оплачиваемый отпуск и для основных работников, и для совместителей равен 28 суткам. Если же на одной из работ гражданин имеет право на дополнительный отпуск, то он тоже должен предоставляться.

В случае если отпуск на работе по совместительству короче отпуска на основной работе, работник имеет право взять на недостающие дни отпуск без содержания, и работодатель обязан такой отпуск предоставить.

Декретный и ученический отпуска для совместителей

Совместители ничем не отличаются от основных работников, а значит, они тоже рожают детей или учатся. Но как же быть с предусмотренными законом для этих мероприятий днями отсутствия на работе?

На больничный по беременности и родам сотрудница имеет право уйти как по основному месту работы, так и по совместительству. Более того, у нее есть право получить оплату больничного с двух мест работы. В этом случае медучреждение составляет больничные листы по количеству работодателей. Точно так же, с двух мест работы, женщина уйдет и в отпуск по уходу за ребенком, правда, пособие по уходу можно будет получить только с одного места работы.

Сотрудникам, проходящим обучение в различных учебных заведениях, гарантирован ученический отпуск, причем в некоторых случаях оплачиваемый. Однако статья 287 Трудового кодекса обращает внимание на то, что отпуск гарантируется обучающимся только по основному месту работы. Таким образом, на время сессии учащиеся-совместители на дополнительной работе могут либо взять отпуск без содержания, либо продолжить работать по совместительству в обычном режиме.

Еще больше материалов по теме — в рубрике «Отпуск».

Более полную информацию по теме вы можете найти в КонсультантПлюс.Пробный бесплатный доступ к системе на 2 дня.

Имеет ли организация право принять на работу сотрудника на условиях внешнего или внутреннего совместительства более чем на 0,5 ставки при условии, что по основному месту работы он занят на 0,5 ставки? //

Рассмотрев вопрос, мы пришли к следующему выводу:

Совместитель не может по одному трудовому договору работать более чем на 0,5 ставки. Однако закон не запрещает работнику заключить несколько трудовых договоров по совместительству (в том числе с одним и тем же работодателем) при условии, что по каждому из них работник будет работать не более чем на 0,5 ставки.

Однако закон не запрещает работнику заключить несколько трудовых договоров по совместительству (в том числе с одним и тем же работодателем) при условии, что по каждому из них работник будет работать не более чем на 0,5 ставки.

Обоснование вывода:

В соответствии со ст. 60.1 ТК РФ работник имеет право заключать трудовые договоры о выполнении в свободное от основной работы время другой регулярной оплачиваемой работы у того же работодателя (внутреннее совместительство) и (или) у другого работодателя (внешнее совместительство).

При рассмотрении вопроса о заключении трудового договора как с внутренним, так и с внешним совместителем работодатель должен учитывать нормы главы 44 ТК РФ, регулирующие особенности труда совместителей.

В частности, работодателю необходимо соблюсти положения ст. 284 ТК РФ, ограничивающие продолжительность рабочего времени при работе по совместительству. Согласно этой норме продолжительность рабочего времени при работе по совместительству не должна превышать четырех часов в день. В дни, когда по основному месту работы работник свободен от исполнения трудовых обязанностей, он может работать по совместительству полный рабочий день (смену). В течение одного месяца (другого учетного периода) продолжительность рабочего времени при работе по совместительству не должна превышать половины месячной нормы рабочего времени (нормы рабочего времени за другой учетный период), установленной для соответствующей категории работников.

В дни, когда по основному месту работы работник свободен от исполнения трудовых обязанностей, он может работать по совместительству полный рабочий день (смену). В течение одного месяца (другого учетного периода) продолжительность рабочего времени при работе по совместительству не должна превышать половины месячной нормы рабочего времени (нормы рабочего времени за другой учетный период), установленной для соответствующей категории работников.

Заметим, что данное правило является общим для всех совместителей вне зависимости от того, на каких условиях они работают по основной работе. Ограничения продолжительности рабочего времени при работе по совместительству, установленные ст. 284 ТК РФ, не применяются только в случаях, когда по основному месту работы работник приостановил работу в соответствии с частью второй ст. 142 ТК или отстранен от работы в соответствии с частью второй или четвертой ст. 73 ТК РФ.

При определении нормы рабочего времени следует руководствоваться ст. 91 ТК РФ, согласно которой нормальная продолжительность рабочего времени не может превышать 40 часов в неделю (продолжительность ежедневной работы — 8 часов при 5-дневной рабочей неделе). Соответственно, для совместителей продолжительность рабочей недели не должна превышать 20 часов.

Соответственно, для совместителей продолжительность рабочей недели не должна превышать 20 часов.

Таким образом, работая на условиях совместительства, работник не может занимать по трудовому договору более чем 0,5 ставки, даже если по основному месту работы он трудится на 0,5 ставки*(1).

Отметим, что по смыслу трудового законодательства работник может заключить только один трудовой договор по основному месту работы, однако предельно допустимое количество одновременно действующих трудовых договоров о работе на условиях совместительства законом не ограничивается (часть вторая ст. 282 ТК РФ). Запрета на заключение нескольких трудовых договоров на условиях совместительства (как внутреннего, так и внешнего) не установлено.

Как указывают суды, предусмотренная Трудовым кодексом РФ возможность заключения работником нескольких трудовых договоров на работу по совместительству свидетельствует о его праве самостоятельно распоряжаться своим временем, определять продолжительность как рабочего времени в зависимости от количества и условий заключенных трудовых договоров, так и времени на отдых (смотрите, например, постановление ФАС Северо-Западного округа от 06. 08.2009 N А13-11107/2008, постановление Двенадцатого арбитражного апелляционного суда от 12.12.2013 N 12АП-10991/13, постановление Федерального арбитражного суда Северо-Кавказского округа от 08.04.2014 N Ф08-1524/14 по делу N А20-2704/2013)*(2).

08.2009 N А13-11107/2008, постановление Двенадцатого арбитражного апелляционного суда от 12.12.2013 N 12АП-10991/13, постановление Федерального арбитражного суда Северо-Кавказского округа от 08.04.2014 N Ф08-1524/14 по делу N А20-2704/2013)*(2).

Таким образом, работники имеют право заключить несколько трудовых договоров о работе на условиях совместительства, как у своего, так и у других работодателей. При этом всегда должны соблюдаться ограничения продолжительности рабочего времени при работе по совместительству, установленные частью первой ст. 284 ТК РФ.

К сожалению, закон не позволяет однозначно определить, должны ли эти ограничения соблюдаться в рамках каждого договора о совместительстве, по всем таким договорам с одним работодателем либо же в целом по всем договорам о внешнем и внутреннем совместительстве.

Исходя из определения совместительства, приведенного в ст. 282 ТК РФ, совместительством признается работа по каждому трудовому договору в свободное от основной работы время. На наш взгляд, это означает, что ограничения продолжительности рабочего времени, установленные частью первой ст. 284 ТК РФ, должны применяться отдельно к каждому трудовому договору по совместительству, а не ко всем заключенным работником трудовым договорам о совместительстве в совокупности. Иными словами, совместитель не может работать по одному договору, например, по 6 часов каждый день, но может заключить два договора на работу в течение 4 часов и 2 часов в день соответственно.

На наш взгляд, это означает, что ограничения продолжительности рабочего времени, установленные частью первой ст. 284 ТК РФ, должны применяться отдельно к каждому трудовому договору по совместительству, а не ко всем заключенным работником трудовым договорам о совместительстве в совокупности. Иными словами, совместитель не может работать по одному договору, например, по 6 часов каждый день, но может заключить два договора на работу в течение 4 часов и 2 часов в день соответственно.

Разделяют такую точку зрения и специалисты контролирующих органов (смотрите, например, ответы с информационного портала Роструда «Онлайнинспекция.РФ» на вопрос 1 и вопрос 2).

Поскольку трудовое законодательство не содержит норм, прямо подтверждающих или опровергающих такой вывод, толкование части первой ст. 284 ТК РФ может быть и иным. Однако в судебной практике отсутствуют примеры, когда рассматривался бы вопрос о правомерности привлечения работодателя к административной ответственности за использование труда совместителя с превышением предела рабочего времени в сумме по нескольким договорам.

Таким образом, по нашему мнению, закон не запрещает работнику заключить несколько трудовых договоров по совместительству (в том числе с одним и тем же работодателем) при условии, что по каждому из них работник будет работать не более чем на 0,5 ставки. Поэтому в случае, если у работодателя имеется потребность в работе сотрудника-совместителя более чем на половину ставки, ему следует заключить с ним дополнительно еще один или несколько трудовых договоров (также по совместительству), каждый не более чем на 0,5 ставки.

Также обращаем Ваше внимание, что наличие у работника нескольких трудовых договоров о работе по совместительству в течение времени, превышающего по сумме лимит, установленный ст. 284 ТК РФ, является объектом пристального внимания со стороны ФСС России. Представители Фонда часто квалифицируют такое положение дел как создание искусственной ситуации для получения средств на выплату пособия этому работнику в завышенном размере. Суды, как правило, признают, что само по себе существование нескольких трудовых договоров о работе по совместительству, продолжительность рабочего времени по каждому из которых не превышает 4 часов в день, соответствует требованиям ст. 284 ТК РФ. В то же время это обстоятельство в совокупности с другими факторами может свидетельствовать о недобросовестности работодателя как страхователя. Когда доказано, что совместительство существовало только на бумаге, фактически работа по трудовому договору не выполнялась либо не могла выполняться, потому что совокупное рабочее время превышало разумный предел, отсутствовала физическая возможность выполнить объем работы по всем договорам, суд встает на сторону представителей соцстраха (смотрите, например, постановление Президиума ВАС РФ от 19.07.2011 N 282/11; постановление ФАС Западно-Сибирского округа от 27.03.2012 N Ф04-1045/12; постановление ФАС Волго-Вятского округа от 05.05.2012 N Ф01-864/12).

284 ТК РФ. В то же время это обстоятельство в совокупности с другими факторами может свидетельствовать о недобросовестности работодателя как страхователя. Когда доказано, что совместительство существовало только на бумаге, фактически работа по трудовому договору не выполнялась либо не могла выполняться, потому что совокупное рабочее время превышало разумный предел, отсутствовала физическая возможность выполнить объем работы по всем договорам, суд встает на сторону представителей соцстраха (смотрите, например, постановление Президиума ВАС РФ от 19.07.2011 N 282/11; постановление ФАС Западно-Сибирского округа от 27.03.2012 N Ф04-1045/12; постановление ФАС Волго-Вятского округа от 05.05.2012 N Ф01-864/12).

*(1) Определение такого понятия, как «ставка», трудовое законодательство не содержит. Исходя из смысла, который обычно вкладывается в этот термин, работой на полную ставку считается работа по какой-либо должности в течение нормальной продолжительности рабочего времени.

*(2) Для отдельных категорий работников предусмотрены ограничения на заключение трудовых договоров о работе по совместительству: например, для руководителей организаций необходимо получение согласия работодателя по основному месту работы (часть первая ст. 276 ТК РФ), а для работников, занятых во вредных или опасных условиях труда, работа по совместительству в таких же условиях и вовсе запрещена (часть пятая ст. 282 ТК РФ).

276 ТК РФ), а для работников, занятых во вредных или опасных условиях труда, работа по совместительству в таких же условиях и вовсе запрещена (часть пятая ст. 282 ТК РФ).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Наумчик Иван

Информационное правовое обеспечение ГАРАНТ

http://www.garant.ru

Особенности трудовых отношений и оплаты труда внешних и внутренних совместителей

Как бы мы не избегали стремительного и беспокойного течения жизни, время диктует нам свои правила. Все больше наших сограждан не ограничиваются одним местом работы. Причиной является как финансовая заинтересованность, так и стремление профессионального или разностороннего развития своих способностей. Однако, принимая решение о работе по совместительству, необходимо учесть все нюансы таких трудовых отношений.

Понятие совместительства

В целом действующее законодательство не ограничивает граждан ни в выборе места трудоустройства, ни в количестве мест работы. Так, работник имеет право реализовать свои способности к продуктивному и творческому труду путем заключения трудового договора на одном или одновременно на нескольких предприятиях, в учреждениях, организациях, если иное не предусмотрено законодательством, коллективным договором или соглашением сторон (ч. 2 ст. 21 КЗоТ). Это дает возможность работникам, кроме основного трудового договора, заключать трудовые договоры о работе по совместительству.

Так, работник имеет право реализовать свои способности к продуктивному и творческому труду путем заключения трудового договора на одном или одновременно на нескольких предприятиях, в учреждениях, организациях, если иное не предусмотрено законодательством, коллективным договором или соглашением сторон (ч. 2 ст. 21 КЗоТ). Это дает возможность работникам, кроме основного трудового договора, заключать трудовые договоры о работе по совместительству.

Совместительство — это выполнение, помимо своей основной, иной работы на условиях трудового договора.

Когда работник трудится на том же предприятии — это классифицируют как внутреннее совместительство, а когда на другом — как внешнее. В случае трудоустройства внешним совместителем согласия администрации по месту основной работы не нужно.

Обратите внимание

Следует отличать условия работы по совместительству и в порядке совмещения профессий (должностей).

Напомним

Совмещение профессий (должностей) предусматривает выполнение работником наряду со своей основной работой, предусмотренной трудовым договором, дополнительной работы по другой профессии (должности) с согласия работника без увольнения со своей основной работы на одном и том же предприятии в течение установленной законодательством продолжительности рабочего дня (п. 2 постановления Совета Министров СССР «О порядке и условиях совмещения профессий (должностей)» от 04.12.1981 г. № 1145). Итак, основная работа и работа по совмещению выполняются на основании одного трудового договора и в одно и то же время.

В то же время совместительство — это выполнение работником, кроме основной, другой регулярной оплачиваемой работы на условиях трудового договора в свободное от основной работы время на том же или другом предприятии (учреждении, организации) или у гражданина. Поэтому работник не может выполнять в одно и то же время (например, с 9:00 до 18:00) работу как по основному месту работы, так и по месту работы по совместительству. Подтверждают это и специалисты Минтруда в письме от 16.01.2003 г. № 06/2-4/6. Кстати, относительно работников государственных предприятий, учреждений и организаций подобное ограничение прописано на нормативном уровне — см. п. 1 постановления КМУ «О работе по совместительству работников государственных предприятий, учреждений и организаций» от 03.04.1993 г. № 245 (далее — постановление № 245).

Поэтому работник не может выполнять в одно и то же время (например, с 9:00 до 18:00) работу как по основному месту работы, так и по месту работы по совместительству. Подтверждают это и специалисты Минтруда в письме от 16.01.2003 г. № 06/2-4/6. Кстати, относительно работников государственных предприятий, учреждений и организаций подобное ограничение прописано на нормативном уровне — см. п. 1 постановления КМУ «О работе по совместительству работников государственных предприятий, учреждений и организаций» от 03.04.1993 г. № 245 (далее — постановление № 245).

Ограничения работы по совместительству

Ограничения могут вводиться законодательством, коллективным договором или соглашением сторон (ч. 2 ст. 21 КЗоТ).

Нормативными документами ограничения продолжительности работы по совместительству установлены для работников госпредприятий: 4 часа в день и полный рабочий день в выходной. А общая продолжительность работы по совместительству в течение месяца не должна превышать половины месячной нормы рабочего времени (п. 2 постановления № 245). На предприятиях других форм собственности работать по совместительству можно больше, нежели установлено п. 2 постановления № 245.

2 постановления № 245). На предприятиях других форм собственности работать по совместительству можно больше, нежели установлено п. 2 постановления № 245.

Согласно п. 4 постановления № 245, вообще не имеют права работать по совместительству руководители госпредприятий, их заместители; руководители структурных подразделений (цехов, отделов, лабораторий и т.п.) и их заместители (за исключением научной, преподавательской, медицинской и творческой деятельности в соответствии с Перечнем работ, не являющихся совместительством, приведенным в приложении к Положению об условиях работы по совместительству работников государственных предприятий, учреждений, организаций, утвержденному приказом Минтруда Украины, Минюста Украины, Минфина Украины от 28.06.1993 г. № 43).

Руководствуясь ч. 3 п. 1 постановления № 245, дополнительно ограничения на совместительство могут вводить руководители госпредприятий совместно с профсоюзными комитетами, но только в отношении работников отдельных профессий и должностей, занятых на тяжелых работах и на работах с вредными или опасными условиями труда, дополнительная работа которых может привести к последствиям, которые негативно скажутся на состоянии их здоровья и безопасности производства. Такое ограничение также распространяется на лиц, не достигших 18-ти лет, и беременных женщин.

Такое ограничение также распространяется на лиц, не достигших 18-ти лет, и беременных женщин.

К тому же, как разъясняет Минсоцполитики: действие постановления № 245 распространяется не только на государственные, но и на коммунальные предприятия, учреждения и организации (см. письмо от 08.08.2008 г. № 243/06/186-08, от 16.09.2010 г. № 294/13/116-10).

Также запрещается заниматься другой оплачиваемой (кроме преподавательской, научной и творческой деятельности, медицинской практики, инструкторской и судейской практики по спорту) или предпринимательской деятельностью лицам, уполномоченным на выполнение функций государства или местного самоуправления, список которых приведен в п. 1 ч. 1 ст. 3 Закона Украины «О предупреждении коррупции» от 14.10.2014 г. № 1700-VII. Это установлено п. 1 ч. 1 ст. 25 указанного Закона. В числе таких лиц, в частности, госслужащие, должностные лица местного самоуправления, должностные и служебные лица других госорганов.

Прием на работу по совместительству

Работник, которого принимают на работу по совместительству на другое предприятие, обязан предъявить работодателю паспорт. Если работа по совместительству требует специальных знаний, работодатель вправе потребовать предъявление диплома или иного документа о полученном образовании или профессиональной подготовке.

На основании заявления работника издают приказ о приеме на работу по совместительству.

Трудовая книжка работника сохраняется по основному месту его работы. Из этого следует, что запись в нее на работе по совместительству не вносят. Однако, по желанию работника, запись сведений о работе по совместительству производится по основному месту работы отдельной строкой на основании извлечений из приказов о работе по совместительству (п. 2.14 Инструкции о порядке ведения трудовых книжек работников, утвержденной приказом Минтруда Украины, Минюста Украины, Минсоцзащиты Украины от 29.07.1993 г. № 58).

В случае внутреннего совместительства трудовые отношения по основной должности и по должности по совместительству оформляют отдельно. По каждой должности определяют продолжительность рабочего времени, отдельный порядок оплаты труда, предоставление отпусков и другие существенные положения договора. Табель учета использования рабочего времени как внешних, так и внутренних работников-совместителей ведется отдельно от табеля использования рабочего времени по основному месту работы.

По каждой должности определяют продолжительность рабочего времени, отдельный порядок оплаты труда, предоставление отпусков и другие существенные положения договора. Табель учета использования рабочего времени как внешних, так и внутренних работников-совместителей ведется отдельно от табеля использования рабочего времени по основному месту работы.

Подробно об особенностях приема на работу изложено в материале «Прием на работу: общий порядок и особенности».

Также в случае приема на работу по совместительству необходимо соблюдать требования ч. 3 ст. 24 КЗоТ, согласно которой работник не может быть допущен к работе без заключения трудового договора, оформленного приказом или распоряжением работодателя, и уведомления ГФС о приеме работника на работу.

Увольнение совместителя

Уволить работника-совместителя можно на общих основаниях, т.е. по собственному желанию, по соглашению сторон, по истечении срока договора, по инициативе собственника и т. п. (ст.ст. 36, 38, 40, 41 КЗоТ).

п. (ст.ст. 36, 38, 40, 41 КЗоТ).

Установление дополнительных оснований для увольнения работников-совместителей возможно только для государственных предприятий в случае принятия другого работника, который будет занимать эту же должность не по совместительству, или в случае ограничения на совместительство в связи с особыми условиями и режимом труда.

Также часто возникает вопрос: можно ли работника, который трудится по совместительству, перевести (без увольнения) на ту же должность, которую он занимает, на основное место работы?

Если работник остается работать на той же должности в пределах предприятия, то перевод в понимании ст. 32 КЗоТ не может быть применен. В данном случае работников сначала нужно увольнять с должности по совместительству, а затем принимать по основному месту работы. По этому поводу речь идет в материалах «Перевод совместителя на основное место работы — только через увольнение!» газеты № 199/2016 и «Как внести запись в трудовую книжку, если работа по совместительству становится основной» газеты № 214/2016.

Оплата труда совместителей

Оплачивают только фактически выполненную совместителем работу (ст. 1021КЗоТ). При установлении нормированных заданий оплата производится по конечным результатам за фактически выполненный объем работ. Однако установление для совместителей таких задач не является обязательным. Под фактически выполненной работой подразумевают также работу, выполнение которой зафиксировано в табеле учета рабочего времени.

Независимо от того, какой размер заработной платы, надбавки или доплаты работник получает по основному месту работы, за исполнение обязанностей на другой должности на условиях совместительства ему устанавливается оплата согласно этой должности (если действующим законодательством не определен запрет на выплату отдельных видов надбавок, доплат).

Стоит учесть, что ст. 31 Закона Украины «Об оплате труда» от 24.03.1995 г. № 108/95-ВР требует, чтобы размер зарплаты работника за полностью выполненную месячную (часовую) норму труда был не ниже минзарплаты. Если же начисленная зарплата работника в таком случае ниже минзарплаты, тогда проводим доплату до ее уровня, которую выплачиваем ежемесячно одновременно с выплатой зарплаты.

Поэтому работодатель должен выполнять указанное требование по каждой из должностей, по которой ему следует обеспечить оплату труда не ниже минзарплаты. И касается это как работодателя, у которого работает внешний совместитель, так и работодателя, у которого есть работник, который наряду с основной работой занимает должность по совместительству (внутренний).

Подробнее об этом — в материале «Как производится доплата до минимальной зарплаты в случае совместительства» газеты № 18/2017.

Налогообложение зарплаты совместителей

С зарплаты внешних совместителей удерживаются НДФЛ и военный сбор на общих основаниях аналогично тому, как и с заработка основных работников.

При начислении доходов в форме заработной платы база налогообложения определяется как начисленная зарплата, уменьшенная на сумму налоговой социальной льготы (далее — НСЛ) при ее наличии (п. 164.6 НКУ).

НСЛ применяется к доходу, начисленному в пользу налогоплательщика в течение отчетного налогового месяца как зарплата (прочие приравненные к ней в соответствии с законодательством выплаты, компенсации и вознаграждения), если его размер не превышает суммы, равной размеру месячного прожиточного минимума, действующего для трудоспособного лица по состоянию на 1 января отчетного налогового года, умноженного на 1,4 и округленного до ближайших 10 грн (пп. 169.4.1 НКУ). В 2019 году — 2690 грн. В случае применения НСЛ согласно пп. 169.1.2, пп.пп. «а» и «б» пп. 169.1.1 НКУ предельный размер льготы одному из родителей увеличивается кратно количеству детей.

На основании пп. 169.2.1 НКУ к начисленному налогоплательщику месячному доходу в виде заработной платы НСЛ применяется только по одному месту его начисления (выплаты). При этом для применения НСЛ не имеет значения, где выплачивается зарплата: по основному месту работы или по совместительству.

Так что плательщик НДФЛ самостоятельно выбирает место применения НСЛ, и им запросто может быть место работы по совместительству. На основании пп. 169.2.2 НКУ налогоплательщик подает работодателю заявление о выборе места применения НСЛ (п. 2 Порядка предоставления документов для применения налоговой социальной льготы, утвержденного постановлением КМУ от 29.12.2010 г. № 1227).

При внутреннем совместительстве НДФЛ и военный сбор удерживаются с совокупного дохода работника, полученного от работодателя (оплата по основному месту работы и оплата за работу по совместительству) по общим правилам налогообложения зарплаты.

Что касается ЕСВ, то согласно п. 1 ч. 1 ст. 4 Закона № 2464 его плательщиками являются, в частности, работодатели, использующие труд физлиц на условиях трудового договора (контракта), и работники, которые трудятся у них на условиях трудового договора. Следовательно, за работников-совместителей их работодатели уплачивают ЕСВ на общих основаниях.

Однако при начислении ЕСВ совместителям может возникнуть вопрос относительно определения максимальной суммы зарплаты, из которой уплачивается ЕСВ.

Напомним: в соответствии с п. 4 ч. 1 ст. 1 Закона № 2464, максимальная величина базы начисления ЕСВ — это максимальная сумма дохода застрахованного лица, равная 15 размерам минимальной заработной платы, установленной законом, на которую начисляется ЕСВ (для 2019 года — 62595 грн).

Ведь максимальную величину базы начисления ЕСВ для внутренних совместителей определяют совокупно по основному месту работы и по месту работы по внутреннему совместительству.

Для внешних совместителей максимальную величину базы начисления ЕСВ применяют отдельно по каждому месту работы.

Также необходимо учитывать, что согласно ч. 5 ст. 8 Закона о ЕСВ обязанность относительно определения базы начисления ЕСВ на уровне минзарплаты действует только по основному месту работы. Но одновременно учитываются все доходы, полученные работником по основному месту работы, в т.ч. и зарплата по внутреннему совместительству, и вознаграждение по договорам гражданско-правового характера.

При начислении зарплаты (доходов) физлицам из источников НЕ по основному месту работы, то есть речь идет о внешних совместителях, ставки ЕСВ применяются к определенной базе начисления независимо от ее размера.

Нюансы данного вопроса рассматривались в материалах «Доплата до минзарплаты и доплата ЕСВ: как начислять ЕСВ для совместителей и при неполной занятости» (газета № 25/2017) и «Минимальная база начисления ЕСВ: определяем сумму разницы и отражаем в Отчете по ЕСВ» (газета № 189/2018).

Индексация зарплаты совместителей

Зарплата по совместительству может индексироваться при условии, если сумма проиндексированной зарплаты по основному месту работы меньше прожиточного минимума, установленного для трудоспособных лиц. Ведь именно в его пределах индексируется оплата труда (абз. 2 п. 4 Порядка проведения индексации денежных доходов населения, утвержденного постановлением КМУ от 17.07.2003 г. № 1078, далее — Порядок № 1078).

Итак, есть требование абз. 1 п. 7 Порядка № 1078, согласно которому лицу, работающему по совместительству, выдается по его требованию справка с основного места работы о размере дохода, подлежащего индексации, и проиндексированного дохода. На основании данной справки осуществляется индексация оплаты труда по совместительству в пределах разницы между прожиточным минимумом для трудоспособных лиц и суммой проиндексированной зарплаты по основному месту работы.

Однако, учитывая тот факт, что минимальная зарплата гораздо выше прожиточного минимума, индексация зарплаты по совместительству фактически не проводится.

Командировки совместителей

Заработок за время командировки совместителя сохраняет отправившее его предприятие.

Ведь работникам, отправленным в служебную командировку, оплата труда за выполненную работу проводится в соответствии с условиями трудового или колдоговора, и размер такой оплаты труда не может быть ниже среднего заработка (ст. 121 КЗоТ).

Напомним: средний заработок для оплаты времени командировки определяется в соответствии с Порядком № 100.

В случае если командировка по одному месту работы мешает исполнению трудовых обязанностей на другой работе, то такой работник может оформить ежегодный отпуск или отпуск без сохранения заработной платы, но продолжительностью не более 15-ти календарных дней (ст. 26 Закона об отпусках).

Отпуска совместителям

Работник, заключивший трудовой договор о работе по совместительству, также находится в трудовых отношениях с работодателем и поэтому имеет право на оплачиваемый ежегодный отпуск (ст. 2 Закона об отпусках).

Ежегодный основной отпуск совместителям предоставляют такой же продолжительности, как и другим работникам соответствующей профессии, которые работают на условиях полного рабочего времени, и оплачивают согласно законодательству. Продолжительность отпуска внутреннего совместителя также определяют отдельно по каждой из занимаемых должностей.

Ежегодные отпуска полной продолжительности до наступления 6-месячного срока непрерывной работы в первый год работы на данном предприятии по желанию работника предоставляются, в частности, совместителям — одновременно с отпуском по основному месту работы (ч. 7 ст. 10 Закона об отпусках).

Однако, находясь в ежегодном отпуске по основному месту работы, совместитель может не прерывать работу по совместительству или наоборот (см. письмо Госкомпредпринимательства от 15.10.2002 г. № 5-531/5507).

Обратите внимание

Возможность воспользоваться отпуском на работе по совместительству одновременно с отпуском по основному месту работы является лишь правом для работника, а не обязанностью.

Если по основному месту работы сотрудник имеет право на отпуск большей продолжительности, чем на работе по совместительству, то на основании ст. 26 Закона об отпусках ему в обязательном порядке предоставляется отпуск без сохранения зарплаты на срок до окончания отпуска по основному месту работы.

Работники-совместители имеют право не только на ежегодный основной отпуск, но и на другие виды отпусков, в частности, на:

- дополнительный социальный отпуск для работников, имеющих детей;

- отпуск по беременности и родам;

- отпуск без сохранения заработной платы.

В то же время работникам, заключившим трудовой договор по совместительству, отпуск в связи с обучением не предусмотрен. Поэтому на период отпуска в связи с обучением, который предоставляется по основному месту работы, на работе по совместительству следует предоставлять отпуск без сохранения заработной платы (см. письмо Минтруда от 29.03.2007 г. № 713/19/71-07).

Оплату отпуска или выплату компенсации за неиспользованный отпуск совместителям осуществляют в таком же порядке, как и по основному месту работы в соответствии с требованиями Порядка № 100. При этом внутреннему совместителю расчет отпускных производят отдельно по каждой должности, так же отдельно считают и отпускной стаж.

Подробнее на данную тему — в статье «Предоставление отпусков совместителям: когда, какие, сколько» (газета № 78/2019).

Больничные и декретные совместителей

Пособие по временной нетрудоспособности (включая уход за больным ребенком), пособие по беременности и родам предоставляются как по основному месту работы, так и по совместительству (ч. 1 ст. 30 Закона Украины «Об общеобязательном государственном социальном страховании» от 23.09.1999 г. № 1105-XIV, далее — Закон № 1105).

Основанием для назначения пособия по временной нетрудоспособности, по беременности и родам по совместительству является предоставленная работником копия листка нетрудоспособности, заверенная подписью руководителя и печатью по основному месту работы (ч. 1 ст. 31 Закона № 1105). На обратной стороне оригинала листка нетрудоспособности вносится запись о расчете материального обеспечения по основному месту работы, а на обратной стороне копии — о расчете материального обеспечения по месту работы по совместительству.

При расчете суммы больничных и декретных совместителям также нужно учитывать ограничения их размера, установленные в ч. 4 ст. 19 Закона № 1105.

Исчисляют среднюю зарплату отдельно по основному месту работы и по совместительству и расчетный период определяется по каждому месту работы также отдельно (п. 30 Порядка исчисления средней заработной платы (дохода, денежного обеспечения) для расчета выплат по общеобязательному государственному социальному страхованию, утвержденного постановлением КМУ от 26.09.2001 г. № 1266).

Совместитель также должен предоставить справки о средней зарплате по основному месту работы. Если лицо работает на нескольких работах по совместительству, то дополнительно прилагают справки о средней зарплате по местам работы по совместительству. Это связано с тем, что суммарная заработная плата, с которой рассчитываются выплаты, по месяцам расчетного периода по основному месту работы и по месту (местам) работы по совместительству не может превышать размер максимальной величины базы начисления ЕСВ.

Обратите внимание: наличие копии листка нетрудоспособности и справки о заработной плате по основному месту работы предусмотрено законодательством независимо от того, один работодатель у работника или разные (см. письмо ФСС по ВПТ от 17.01.2017 г. № 5.2-28-65).

Что касается декретных, то их совместителям исчисляют в общем порядке: среднедневной заработок получают путем деления начисленной за «совместительский» расчетный период зарплаты на количество календарных дней пребывания в трудовых отношениях в течение такого расчетного периода на работе по совместительству. Соответствующий пример расчета приведен в материале «Как исчислить декретные совместителю» газеты № 74/2018.

Редакция газеты

«Интерактивная бухгалтерия»

Работник работает охранником в будни: по основному месту работы с 08.00 до 17.00 (перерыв на обед с 13.00 до 14.00) и на

Работник работает охранником в будни: по основному месту работы с 08.00 до 17.00 (перерыв на обед с 13.00 до 14.00) и на условиях внутреннего совместительства с 17.00 до 21.00. За работу на полставки он получает половину оклада. Прав ли работник, требуя оплачивать ему вечерние часы в повышенном размере, так как работа совместителя по сути является сверхурочной и выполняется в вечернее время?

Вопрос: Работник был принят на работу на должность охранника на условиях 40-часовой рабочей недели (выходные дни — суббота, воскресенье), с режимом рабочего времени с 08.00 до 17.00 (перерыв на обед с 13.00 до 14.00). Также с работником был заключен договор о работе в аналогичной должности на условиях внутреннего совместительства, в соответствии с которым он работает с понедельника по пятницу с 17.00 до 21.00 (на полставки), получая заработную плату в размере половины оклада. По итогам месяца работник потребовал оплатить ему вечерние часы в повышенном размере, мотивируя это тем, что работа внутреннего совместителя по сути является сверхурочной работой и выполняется в вечернее время. Обязан ли работодатель удовлетворить требования работника?

Ответ: В ситуации, когда работник был принят на работу на должность охранника на условиях 40-часовой рабочей недели с режимом рабочего времени с 08.00 до 17.00 (перерыв на обед с 13.00 до 14.00), а также с работником был заключен договор о работе в аналогичной должности на условиях внутреннего совместительства, в соответствии с которым он работает с понедельника по пятницу с 17.00 до 21.00 (на полставки), получая заработную плату в размере половины оклада, регулярная работа за пределами установленного для такого работника рабочего времени на постоянной основе по той же (аналогичной) должности, что и на основной работе, осуществляемая на основании отдельного заключенного сторонами трудового договора, содержащего условие о работе по совместительству, не является сверхурочной работой и должна оплачиваться по правилам, установленным для работы по совместительству. Следовательно, работодатель удовлетворить требования работника не обязан.

Обоснование: В соответствии со ст. 99 Трудового кодекса РФ сверхурочная работа — это работа, выполняемая работником по инициативе работодателя за пределами установленной для работника продолжительности рабочего времени: ежедневной работы (смены), а при суммированном учете рабочего времени — сверх нормального числа рабочих часов за учетный период.

При этом основанием для привлечения к сверхурочной работе является приказ либо устное распоряжение работодателя (Письмо Роструда от 02.12.2009 N 3567-6-1). Как разъяснил Роструд, привлечение к сверхурочной работе не должно носить систематического характера, оно может происходить эпизодически в определенных случаях (Письмо Роструда от 07.06.2008 N 1316-6-1).

В свою очередь, совместительство представляет собой выполнение работником другой регулярной оплачиваемой работы на условиях трудового договора в свободное от основной работы время у того же (внутреннее совместительство) либо у другого работодателя (внешнее совместительство) (ч. 1 ст. 282, ст. 60.1 ТК РФ). Оплата труда лиц, работающих по совместительству, производится пропорционально отработанному времени, в зависимости от выработки либо на других условиях, определенных трудовым договором (ст. 285 ТК РФ).

Таким образом, в отличие от сверхурочной работы при работе по совместительству (как внешнему, так и внутреннему) должен заключаться трудовой договор наряду с трудовым договором по основному месту работы. При этом работа совместителя является регулярной.

В рассматриваемом случае имеет место регулярная работа, выполняемая на основании заключенного сторонами трудового договора о работе по совместительству.

Тот факт, что работа по совместительству выполняется по той же (аналогичной) должности, что и основная работа, не позволяет квалифицировать указанную работу как сверхурочную.

Положения ст. 98 ТК РФ, согласно которым внутреннее совместительство разрешалось только по иной профессии, специальности или должности за пределами нормальной продолжительности рабочего времени, утратили силу 06.10.2006 (Федеральный закон от 30.06.2006 N 90-ФЗ «О внесении изменений в Трудовой кодекс Российской Федерации, признании не действующими на территории Российской Федерации некоторых нормативных правовых актов СССР и утратившими силу некоторых законодательных актов (положений законодательных актов) Российской Федерации», Письмо Роструда от 18.06.2012 N 873-6-1).

Действующая редакция ТК РФ таких ограничений не содержит, в связи с чем работник может работать в порядке внутреннего совместительства по любой обусловленной трудовым договором специальности, профессии или должности, в том числе и по той же (аналогичной), что и на основной работе (Письмо Роструда от 21.04.2011 N 1048-6-1).

Таким образом, регулярная работа за пределами установленного для работника рабочего времени на постоянной основе по той же (аналогичной) должности, что и на основной работе, осуществляемая на основании отдельного заключенного сторонами трудового договора, содержащего условие о работе по совместительству, не является сверхурочной работой и должна оплачиваться по правилам, установленным ст. 285 ТК РФ.

Если же работник не желает работать на таких условиях, он имеет право расторгнуть трудовой договор по совместительству по собственному желанию, предупредив работодателя об этом за две недели (ст. 80 ТК РФ) и продолжать работать по основному трудовому договору на условиях 40-часовой рабочей недели.

А.Г.Шорина

ЗАО «ТЛС-ГРУП»

Региональный информационный центр

Сети КонсультантПлюс

03.07.2014

Tax Home Определение

Что такое налоговый дом?

Налоговый дом — это общее местонахождение основного места работы человека. Это город или окрестности, в которых находится его или ее основное место работы или работы, независимо от местонахождения физического лица. Налоговый дом физического лица влияет на его / ее налоговые вычеты при деловых поездках.

Ключевые выводы

- Налоговый дом — это общее местонахождение основного места работы человека.

- Местоположение налогового дома человека влияет на его налоговые вычеты для квалифицированных деловых поездок.

- Налоговый дом определяется как место, где налогоплательщик проводит большую часть своего времени.

Общие сведения о налоговом домене

Под налоговым домом налогоплательщика понимается географический регион, в котором он / она получает большую часть своего дохода, независимо от его или ее постоянного места жительства. В то время как постоянное место жительства — это почтовый адрес физического лица, налоговый дом — это место, используемое для определения того, где у налогоплательщика есть вычитаемые дорожные расходы.Взаимодействие с другими людьми

Налоговая служба определяет, будут ли не облагаться налогом коммерческие расходы на транспорт, питание и проживание. Налоговая служба (IRS) считает, что сотрудник уезжает из дома, если его деловые обязанности требуют, чтобы он находился вдали от налогового дома на период, превышающий обычный рабочий день. Если сотрудник работает в Нью-Йорке, например, но живет в Нью-Джерси, налоговым домом является город Нью-Йорк. В этом примере нельзя вычесть расходы на проезд, питание и проживание в г. Нью-Йорке, поскольку это налоговый дом физического лица.Путевые расходы в Нью-Джерси по выходным не могут быть вычтены, поскольку они не относятся к рабочим расходам. Однако, если тот же работник уезжает на работу в Чикаго, любые расходы на проезд, питание и проживание могут быть вычтены.

Работа более чем в одном месте

Некоторые люди по роду своей работы работают более чем в одном месте. Для такого работника, например Если она работает внештатным веб-дизайнером, ее налоговый дом — это место, где находится ее основное место работы или бизнеса.Основное место работы налогоплательщика определяется тем, сколько времени он проводит в каждом месте в деловых целях; сколько работы она делает на каждом месте, и; сколько денег она зарабатывает в каждом месте. Из трех наиболее важным фактором является продолжительность пребывания в каждом месте.