Среднесписочная численность работников: определение, примеры расчета

Среднесписочная численность работников (ССЧ) — это среднее число работников, которые работали у вас в течение квартала, полугодия, 9 месяцев или года. ССЧ указывают в отчёте 4-ФСС и в расчёте страховых взносов (РСВ).

До 2020 года все работодатели сдавали отдельный отчет ССЧ по итогам года, а все новые ООО — после регистрации в налоговой. С 2020 года отдельный отчет ССЧ сдавать не нужно. Среднесписочную численность налоговая узнает из РСВ.

Средняя и среднесписочная численность: в чём отличие

В среднесписочной численности учитываются сотрудники по трудовым договорам. В расчёт не включаются:

- внешние совместители,

- неработающие сотрудники в декрете,

- сотрудники в учебном отпуске.

Средняя численность шире среднесписочной. Она включает как сотрудников по трудовым договорам, так и внешних совместителей и работников по договору ГПХ.

В отчётности чаще всего используется среднесписочная численность.

Сдавайте отчётность без бухгалтерских знаний

Эльба — бухгалтерия, с которой справится любой. Сервис подготовит платёжки на зарплату, налоги и взносы — а потом сам сформирует отчётность.

Пошаговая инструкция по расчёту среднесписочной численности работников

Среднесписочная численность рассчитывается для квартала, полугодия, 9 месяцев и года. Принцип такой: посчитайте количество работников за каждый месяц периода и разделите на количество месяцев в этом периоде. Например, если в первом квартале на вас работали 6 человек, а во втором — 4, среднесписочная численность за полугодие — 5 сотрудников

Если за период расчёта ничего не менялось — сотрудники не увольнялись и не приходили, работали на полной ставке, просто посчитайте их по головам.

Бывают ситуации посложнее. Появляются новые сотрудники и уходят старые, кто-то берёт декретный отпуск, а кто-то работает неполный день. Чтобы всё правильно посчитать, используйте пошаговую инструкцию.

Появляются новые сотрудники и уходят старые, кто-то берёт декретный отпуск, а кто-то работает неполный день. Чтобы всё правильно посчитать, используйте пошаговую инструкцию.

Шаг 1. Посчитайте ССЧ сотрудников с полным рабочим днём

Сложите работников за каждый день месяца — даже тех, кто болел или был в отпуске — и разделите на общее число дней в месяце.

Таким же способом посчитайте сотрудников за остальные месяцы.

Шаг 2. Посчитайте ССЧ сотрудников с неполной ставкой

Если у вас нет сотрудников с неполным рабочим днём, переходите к следующему шагу.

Сначала посчитайте, сколько часов отработали все сотрудники с неполной ставкой за каждый месяц.

Отработанные часы сотрудников разделите на дневную норму рабочих часов, умноженную на число рабочих дней в месяце.

Шаг 3. Посчитайте ССЧ всех сотрудников

- Сложите ССЧ сотрудников с полным рабочим днём и неполной ставкой за каждый месяц. Результат округлите до целого числа.

- Разделите количество работников на полной и неполной ставке на количество месяцев в периоде. Снова округлите до целого числа.

Численность рассчитывается за периоды:

- квартал – посчитайте ССЧ сотрудников с января по март и разделите на 3;

- полугодие – посчитайте ССЧ сотрудников с января по июнь и разделите на 6;

- 9 месяцев – посчитайте ССЧ сотрудников с января по сентябрь и разделите на 9;

- год – посчитайте ССЧ сотрудников с января по декабрь и разделите на 12.

Итоговый результат среднесписочной численности работников нужен для РСВ и 4-ФСС.

От ССЧ зависит, как работодатель будет отчитываться по сотрудникам: на бумаге или электронно. Например, РСВ можно сдавать на бумаге, только если сотрудников не больше 10. Еще ССЧ влияет на ограничения для УСН и патента. На патенте численность не должна превышать 15 человек, а на УСН — 130.

Зарегистрируйтесь в Эльбе и сформируйте отчётность в налоговую.

Расчет среднесписочной численности работников | Современный предприниматель

До 20 января всем организациям и ИП необходимо сдать еще один небольшой отчет в налоговую инспекцию. Это сведения о среднесписочной численности работников. Не надо его сдавать только предпринимателям, у которых нет сотрудников. Остальным вменяется в обязанность отчитаться о количестве работающего персонала.

С прошлого года, кстати, этот небольшой отчет еще и может повлиять на попадание в реестр субъектов малого предпринимательства, который с августа 2016 года ведет ФНС. Как в свое время комментировали специалисты налоговой службы, в реестр не попадают организации и ИП, которые не сдают те или иные отчеты. А если у налоговой нет сведений о количестве ваших сотрудников, то и в реестр вас могут не включить, так как в него, в том числе, включаются определенные субъекты хозяйственной деятельности с предельной численностью до 100 человек – для малых предприятий, до 15 – для микропредприятий, до 250 – для средних компаний, а данных о численности у ИФНС нет.

Форма сведений о среднесписочной численности

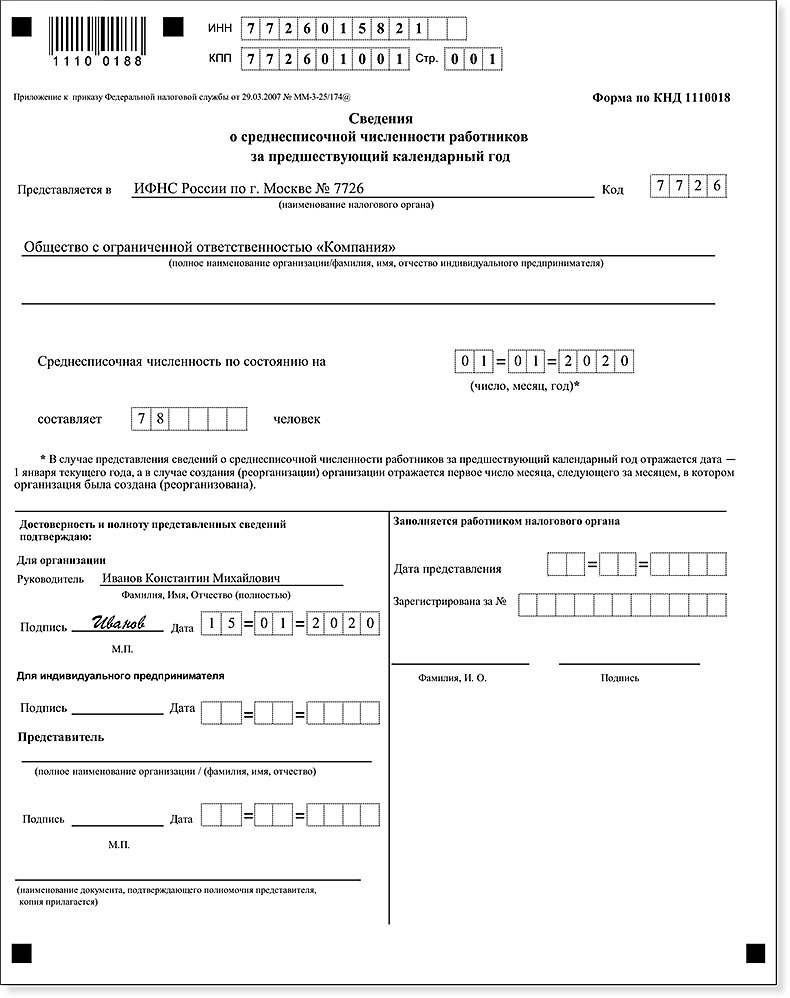

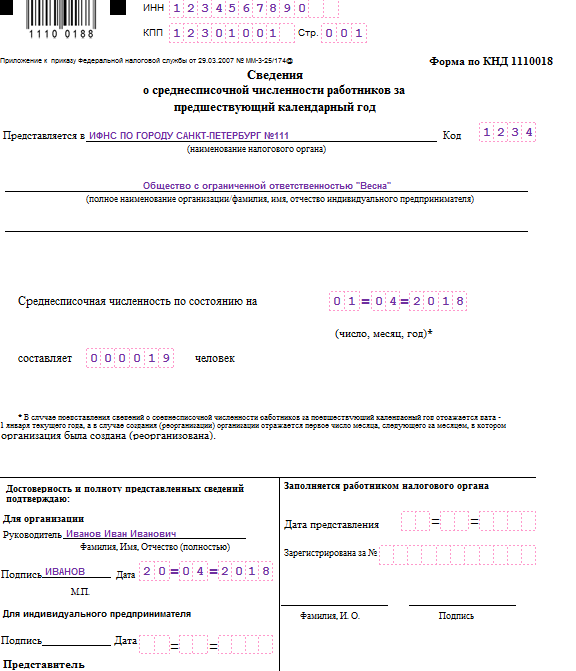

Форма этого отчета утверждена приказом ФНС от 29.03.2007 №ММ-3-25/174, и с тех пор в нее изменений не вносилось. Формат для электронных сведений утвержден чуть позже, приказом ФНС от 10.07.2007 №ММ-3-13/421.

В отчете указывается среднесписочная численность на 1 января года, следующего за отчетным, в текущей ситуации на 1 января 2017 года. Форма сама по себе проста и не вызывает сложностей при заполнении. Бланк сведений о среднесписочной численности скачать можно ниже.

Сложность этот отчета лишь в том, чтобы правильно рассчитать среднесписочную численность сотрудников.

Расчет среднесписочной численности

Чтобы правильно произвести все расчеты, необходимо обратиться к указаниям, утвержденным приказом Росстата от 26.10.2015 №498. Неважно, за какой период вам надо узнать численность, согласно статуказаниям, расчет среднесписочной численности ведется на основе данных о наличии работников за каждый месяц.

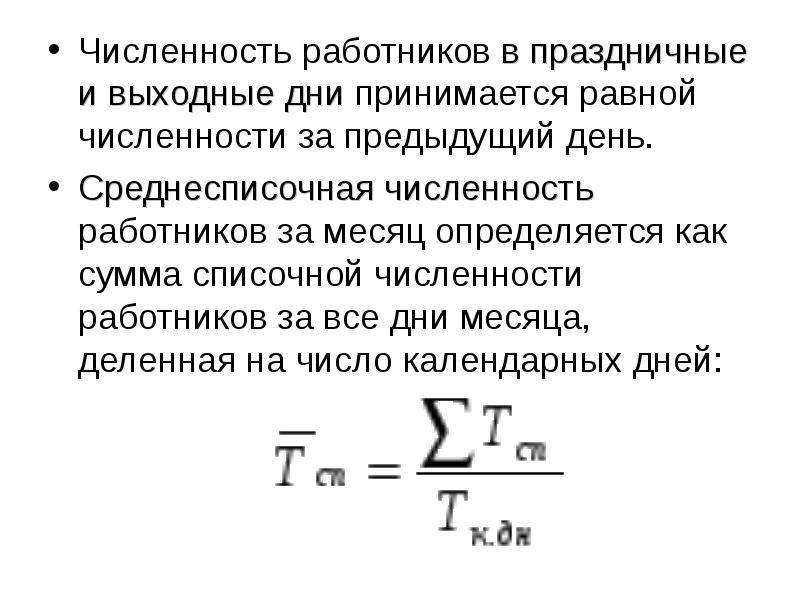

Сначала определяем, сколько сотрудников полностью заняты в организации (ИП) на каждый календарный день месяца. Здесь считаются все сотрудники с обычным трудовым договором на полную занятость, включая тех, кто на больничном, в отпуске или не вышел на работу по другим каким-то причинам (командировка, к примеру). В соответствии с п. 78 указаний Росстата, численность сотрудников в праздничные нерабочие и выходные дни равна числу работников на предшествующий рабочий день.

После расчета работников, отработавших на предприятии полностью, приступаем к подсчету тех, кто работает неполное рабочее время. Их считают по часам.

Пример расчета среднесписочной численности

В организации 2 сотрудника, рабочий день которых равен 4 часам. Нормальная продолжительность рабочего времени – 8 часов. Расчет среднесписочной численности неполностью занятых сотрудников в декабре 2016 года будет равен:

(4 + 4) х 22 / (8 х 22) = 1, где 4 – это количество отработанных дней одним сотрудником, 22 – количество рабочих дней в декабре, 8 – нормальная продолжительность рабочего дня в организации.

После раздельного расчета среднесписочной численности полностью отработавших сотрудников, и тех, кто работал лишь часть дня, получившееся количество надо сложить, чтобы выяснить ту самую среднесписочную численность всех сотрудников фирмы. При необходимости, получившееся число округляем по обычному правилу – менее 0,5 отбрасывается, более 0,5 – увеличивается до полной единицы.

Также считается среднесписочная численность сотрудников за год: получившиеся значения за каждый месяц необходимо сложить и разделить на 12.

Тех, кто работал только по ГПХ, в расчет включать не надо.

Среднесписочная численность работников: инструкция по расчету — Бухонлайн

Где и когда используются данные о среднесписочной численности

При составлении ежегодных сведений для ИФНС

Сведения о среднесписочной численности (в составе расчета по страховым взносам) должны сдавать в налоговую инспекцию все без исключения организации, а также ИП, которые делали выплаты работникам (п. 3 ст. 80 НК РФ). Форма РСВ, в которой есть поле для среднесписочной численности, утверждена приказом ФНС от 15.10.20 № ЕД-7-11/751@. Расчет по страховым взносам сдают не позднее 30-го числа месяца, следующего за кварталом, полугодием, 9 месяцами и годом. РСВ за 2020 год надо сдать до 1 февраля.

3 ст. 80 НК РФ). Форма РСВ, в которой есть поле для среднесписочной численности, утверждена приказом ФНС от 15.10.20 № ЕД-7-11/751@. Расчет по страховым взносам сдают не позднее 30-го числа месяца, следующего за кварталом, полугодием, 9 месяцами и годом. РСВ за 2020 год надо сдать до 1 февраля.

Заполнить, проверить и сдать РСВ по действующим правилам

При выборе способа представления отчетности по налогам и взносам

Способ сдачи налоговой отчетности (через интернет или на бумаге) напрямую зависит от среднесписочной численности персонала. В пункте 3 статьи 80 НК РФ говорится, что налогоплательщики, чья среднесписочная численность за предшествующий календарный год превышает 100 человек, могут сдать декларацию только через интернет. Если среднесписочная численность равна 100 человек и менее, у компаний и ИП есть выбор — они могут отчитываться либо через интернет, либо на бумаге.

Правда, из данного правила есть одно исключение — налог на добавленную стоимость. Плательщики НДС независимо от численности работников обязаны представлять декларации только через интернет (см. «Как сдать электронную декларацию по НДС»). Это требование закреплено в пункте 5 статьи 174 НК РФ.

Отчетность по страховым взносам также привязана к среднесписочной численности. Страхователи, чья среднесписочная численность за предшествующий год превысила 10 человек, обязаны сдавать расчеты по страховым взносам исключительно через интернет (п. 10 ст. 431 НК РФ).

Кроме того, при численности персонала более 25 человек необходимо сдавать в электронном виде форму 4-ФСС (п.1 ст. 24 Федерального закона от 24.07.98 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний») и ежегодные сведения о стаже и другие отчеты в ПФР, в том числе форму СЗВ-ТД (п. 2 ст. 8 Федерального закона от 01.04.96 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования»). При более скромной численности персонала отчитаться можно на бумаге.

При более скромной численности персонала отчитаться можно на бумаге.

Бесплатно заполнить и сдать новую форму 4‑ФСС через интернет

При решении различных налоговых вопросов (льготы, прибыль филиалов, спецрежимы)

В Налоговом кодексе много правил и ограничений, для соблюдения которых необходимо знать среднесписочную численность работников. Мы объединили их в таблицу.

Вопросы, для решения которых нужно знать среднесписочную численность сотрудников

Вопрос | Норма НК РФ |

|---|---|

Предоставление льгот | |

освобождение от НДС для компаний, уставный капитал которых состоит из вкладов общественных организаций инвалидов | подп. |

освобождение от НДС для ГУП и МУП, в штате которых не менее половины инвалидов | подп. 2 п. 3 ст. 149 НК РФ |

| право списать расходы на социальную защиту инвалидов для компаний, в штате которых не менее половины инвалидов | подп. 38 п. 1 ст. 264 НК РФ |

| освобождение от налога на имущество для организаций, уставный капитал которых состоит из вкладов общественных организаций инвалидов | подп. 3 ст. 381 НК РФ |

| освобождение от земельного налога для организаций, уставный капитал которых состоит из вкладов общественных организаций инвалидов | подп. 5 ст. 395 НК РФ |

| Доля прибыли филиала и участника консолидированной группы | |

| расчет доли прибыли, приходящейся на обособленное подразделение (для правильной уплаты налога на прибыль в региональный бюджет) | п. 2 ст. 288 НК РФ |

| расчет доли прибыли, приходящейся на участника консолидированной группы (для правильной уплаты налога на прибыль в региональный бюджет) | п. 6 ст. 288 НК РФ 6 ст. 288 НК РФ |

Применение спецрежимов | |

право на применение УСН организаций, уставный капитал которых состоит из вкладов общественных организаций инвалидов | подп. 14 п. 3 ст. 346.12 НК РФ |

2 п. 3 ст. 149 НК РФ

2 п. 3 ст. 149 НК РФПри заполнении формы 4-ФСС и РСВ-1

Плательщики взносов на обязательное страхование от несчастных случаев на производстве и профзаболеваний должны отчитываться перед фондом соцстрахования по форме 4-ФСС (утв. приказом ФСС России от 26.09.16 № 381). На титульном листе этой формы есть поле, которое так и называется — «Среднесписочная численность работников».

Аналогичное поле предусмотрено и в расчете по форме РСВ-1, предоставляемом в Пенсионный фонд за периоды до 2017 года (утв. постановлением Правления ПФ РФ от 16.01.14 № 2п).

При составлении статистической отчетности

Организации и ИП, не являющиеся представителями малого бизнеса, сдают в органы статистики форму № П-4 «Сведения о численности и заработной плате работников». В некоторых случаях вместо нее представляется форма № 1-Т с таким же названием. В числе прочих показателей в этих отчетах необходимо указывать среднюю численность, которая включает в себя среднесписочную численность работников.

В некоторых случаях вместо нее представляется форма № 1-Т с таким же названием. В числе прочих показателей в этих отчетах необходимо указывать среднюю численность, которая включает в себя среднесписочную численность работников.

Заполнить и сдать всю отчетность в Росстат по актуальным на сегодня формам через интернет

Какие сотрудники учитываются при расчете среднесписочной численности

Во всех ситуациях, о которых говорилось выше, среднесписочную численность нужно рассчитывать в соответствии с пунктами 76-79 указаний по заполнению форм статистического наблюдения (утв. приказом Росстата от 27.11.19 № 711 (далее — Указания).

Согласно Указаниям, в среднесписочной численности учитываются наемные сотрудники, с которыми заключен трудовой договор. Срок договора и характер работы (постоянный, временный или сезонный) не имеет значения. Даже если человек трудился в компании всего один день, а потом уволился, его нужно включить в расчеты.

Даже если человек трудился в компании всего один день, а потом уволился, его нужно включить в расчеты.

В среднесписочную численность попадают не только те, кто фактически присутствовал на рабочем месте, но и те, кто находился в отпуске (в том числе за свой счет), на больничном (кроме декрета), либо в командировке. Лица, находящиеся в отпуске по уходу за ребенком, в общем случае в среднесписочную численность не вклчаются. Исключение сделано для тех, кто во время отпуска по уходу работает на условиях неполного рабочего времени или на дому с сохранением права на получение пособия. Таких сотрудников следует включить в среднесписочную численность.

Также учитываются внутренние совместители, то есть работники, одновременно занимающие несколько должностей в одной компании. Обратите внимание: независимо от количества совмещаемых должностей такого сотрудника нужно учитывать один раз по месту основной работы. То же правило применяется и к работникам, получающим более одной ставки — их также следует учитывать как единицу. Полный перечень работников, попадающих в среднесписочную численность, приведен в пункте 77 Указаний.

Полный перечень работников, попадающих в среднесписочную численность, приведен в пункте 77 Указаний.

Какие работники не учитываются при расчете среднесписочной численности

В среднесписочной численности не надо учитывать женщин, находящихся в отпуске по беременности и родам. К тому же не учитываются лица, которые взяли отпуск в связи с усыновлением новорожденного. Наконец, не учитываются работники, оформившие отпуск по уходу за ребенком (кроме тех, кто трудится неполный день или на дому, получая при этом пособие). Не следует учитывать студентов и абитуриентов, взявших отпуск без сохранения зарплаты, а также некоторые другие категории работников (их перечень приведен в пункте 78 Указаний).

Из среднесписочной численности исключаются внешние совместители, то есть сотрудники, для которых основным местом работы является другая компания или другой ИП. Не попадают в расчет и лица, работающие по договорам гражданско-правового характера. В ситуации, когда один и тот же человек работает одновременно по трудовому договору и договору подряда, в среднесписочной численности его нужно учесть один раз.

Нужно ли учитывать учредителя и предпринимателя

По общему правилу собственник попадает в среднесписочную численность, только если он работает в своей компании по трудовому договору и получает заработную плату. Учредителя, которому выплачивают дивиденды, но не выплачивают зарплату, из расчетов надо исключить.

На практике распространена следующая ситуация: директором является собственник, назначенный общим собранием учредителей (без трудового договора). Нет четких инструкций относительно того, нужно ли учитывать такого директора в среднесписочной численности. Обычно при подобных обстоятельствах директора считают за единицу, несмотря на отсутствие договора.

Но если в роли директора выступает единственный учредитель, то по нашему мнению в среднесписочной численности его учесть нельзя. Дело в том, что единственный учредитель не в состоянии принять себя на работу и выплачивать себе зарплату. Это признал и Минфин России (см. «Минфин: директор — единственный учредитель не должен начислять себе зарплату»). Значит, такой руководитель априори не может относиться к персоналу компании.

Значит, такой руководитель априори не может относиться к персоналу компании.

Индивидуальный предприниматель также не учитывается в среднесписочной численности, ведь, как и единственный учредитель, он не способен заключить трудовой договор с самим собой.

Как рассчитать среднесписочную численность за месяц (при полном рабочем времени)

Прежде всего необходимо выяснить, какой была численность работников (учитываемых по приведенным выше правилам) в каждом из календарных дней месяца, включая выходные и праздники. Численность в нерабочий день принимается равной численности в предшествующий рабочий день.

Численность за каждый день месяца нужно просуммировать и разделить на количество календарных дней месяца. Полученное число следует округлить до целого значения (остаток менее 0,5 отбрасывается, остаток 0,5 и более округляется в большую сторону).

Пример 1

Организация работает по графику пятидневной рабочей недели. Все сотрудники заняты полный рабочий день.

Число месяца

Количество работников, учитываемых при расчете среднесписочной численности

1

15

2

14

3(сб.)

14

4(вс.)

14

5

16

6

17

7

17

8

18

9

20

10(сб.

20

11(вс.)

20

12

20

13

20

14

18

15

18

16

18

17(сб.)

18

18(вс.)

18

19

17

20

17

21

16

22

16

23

16

24(сб.)

16

25(вс.

16

26

16

27

15

28

17

29

17

30

18

31(сб.)

18

Итого:

530

Численность в каждом из дней месяца приведена в таблице 2. Среднесписочная численность за месяц равна 17,097 (530: 31 день), после округления принимает значение 17.

Численность в каждом из дней месяца приведена в таблице 2. Среднесписочная численность за месяц равна 17,097 (530: 31 день), после округления принимает значение 17. )

) )

)Иногда организации работают не полный месяц. Это происходит с компаниями, созданными в середине месяца, либо с теми, кто занимается сезонным бизнесом. Среднесписочная численность за неполный месяц считается точно так же, как и за полный: суммируются показатели численности в каждом из дней, и полученный результат делится на количество календарных дней месяца. Проще говоря, если в месяце 31 день, то делить нужно именно на 31 независимо от того, сколько дней фактически отработано.

Ведите табель учета рабочего времени и готовьте всю кадровую отчетность в сервисе «Контур.Персонал»

Пример 2

Компания начала работать 28-го марта 2016 года. Численность в каждом из дней месяца приведена в таблице 3.

Чтобы найти среднесписочную численность, бухгалтер разделил суммарную численность на 31, так как в марте 31 календарный день. Получилось, что среднесписочная численность за март равна 1,71 (53: 31 день), а после округления принимает значение 2.

Число месяца

Количество работников, учитываемых при расчете среднесписочной численности

28

10

29

10

30

15

31

18

Итого

53

Как рассчитать среднесписочную численность за отчетный период и на отчетную дату (при полном рабочем времени)

Зная среднесписочную численность за месяц, можно найти значение данного показателя за более длительный период, например, за предшествующий год или за квартал. В некоторых случаях требуется вычислить среднесписочную численность на отчетную дату. При этом формулировка «на отчетную дату», по сути, заменяет собой формулировку «за период с начала года по отчетную дату». Другими словами, чтобы узнать среднесписочную численность, например, на 31 марта, следует искать среднесписочную численность за период с 1 января по 31 марта.

Каким бы ни был отчетный период, правила расчета сводятся к следующему. Сначала следует сложить показатели среднесписочной численности за каждый из месяцев, входящих в период. Затем полученную сумму нужно разделить на количество месяцев данного периода. Так, если речь идет о годе, то сумму необходимо разделить на 12, если о квартале, то на 3 и т д. Наконец, результат деления надо округлить до целого значения.

Пример 3

Все сотрудники организации заняты полный рабочий день. В январе среднесписочная численность работников составила 25 человек, в феврале 26 человек и в марте 22 человека.

Среднесписочная численность за квартал равна 24,33 ((25 + 26 + 22): 3 мес.), после округления принимает значение 24.

Среднесписочная численность за квартал равна 24,33 ((25 + 26 + 22): 3 мес.), после округления принимает значение 24.Если отчетный период отработан не полностью

Среди ИП и организаций немало таких, чья деятельность началась, либо прекратилась в середине года. В такой ситуации отчетный период отработан не полностью. Тем не менее, алгоритм расчета среднесписочной численности остается прежним: сначала следует сложить показатели за каждый из месяцев периода, а затем разделить на количество месяцев данного периода. Обратите внимание: делить нужно на количество календарных, а не фактически отработанных месяцев.

Пример 4

Компания зарегистрирована в сентябре 2015 года, все сотрудники заняты полный рабочий день. Среднесписочная численность работников составила в сентябре 8, в октябре 9, в ноябре 12 и в декабре 11.

Чтобы найти среднесписочную численность за 2015 год, бухгалтер определил суммарную среднесписочную численность за все месяцы года.

Она составила 40 (8 + 9 + 12 + 11). Эту цифру бухгалтер разделил на 12, так как в году 12 месяцев. Получилось, что среднесписочная численность за 2015 год равна 3,33 (40: 12 мес.), после округления принимает значение 3.

Она составила 40 (8 + 9 + 12 + 11). Эту цифру бухгалтер разделил на 12, так как в году 12 месяцев. Получилось, что среднесписочная численность за 2015 год равна 3,33 (40: 12 мес.), после округления принимает значение 3.Пример 5

Индивидуальный предприниматель занимается сезонным бизнесом. В период с 1 мая по 30 сентября (5 полных месяцев) у него работало 5 человек, все заняты полный рабочий день. В остальные месяцы года сотрудников не было.

Бухгалтеру нужно определить среднесписочную численность за 9 месяцев. Для этого бухгалтер определил суммарную численность за все месяцы периода. Она составила 25 (5 + 5 + 5 + 5 + 5). Эту цифру бухгалтер разделил на 9. Получилось, что среднесписочная численность за девять месяцев равна 2,78 (25: 9 мес.), после округления принимает значение 3.

Расчет среднесписочной численности при неполном рабочем времени

Работников, занятых неполное рабочее время, нужно считать обособленно. Правда, это относится лишь к тем, кто переведен на неполный график по трудовому договору, штатному расписанию, либо давал письменное согласие на неполное рабочее время.

Правда, это относится лишь к тем, кто переведен на неполный график по трудовому договору, штатному расписанию, либо давал письменное согласие на неполное рабочее время.

Люди, для которых сокращенное рабочее время установлено на основании закона (инвалиды, несовершеннолетние и проч.), учитываются на общих основаниях как целые единицы. Кроме того, на общих основаниях учитываются специалисты, перешедшие на неполное рабочее время не добровольно, а по инициативе работодателя.

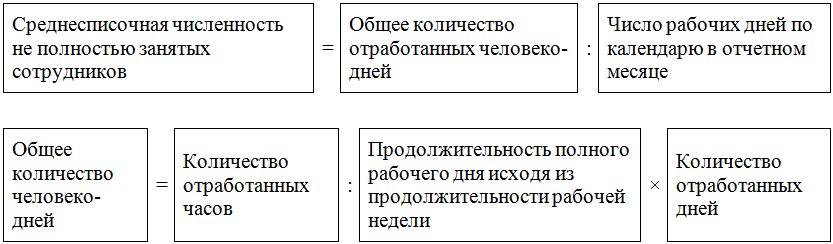

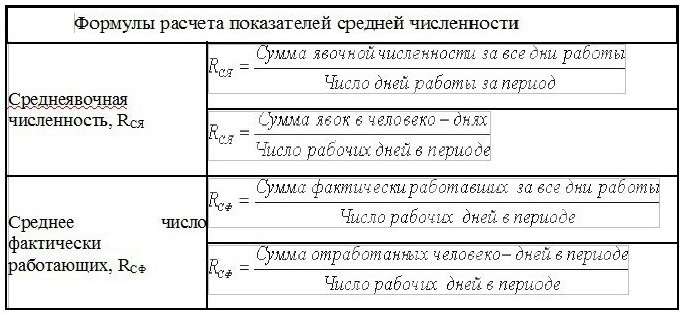

Обособленный учет подразумевает, что каждый не полностью занятый работник учитывается в среднесписочной численности пропорционально отработанному времени. Алгоритм расчета следующий. Чтобы определить показатель за месяц, нужно взять количество человеко-часов, отработанных всеми не полностью занятыми сотрудниками в данном месяце. Важная деталь: если в рабочий день человек отсутствовал по причине болезни, отпуска или прогула, количество человеко-часов берется за предыдущий рабочий день.

Полученный результат необходимо разделить на продолжительность рабочего дня (правила ее вычисления показаны в таблице 4). В итоге получится количество человеко-дней за данный месяц.

В итоге получится количество человеко-дней за данный месяц.

Продолжительность рабочего дня в зависимости от продолжительности рабочей недели

Продолжительность рабочей недели | Продолжительность рабочего дня | |

5-ти дневная рабочая неделя | 6-ти дневная рабочая неделя | |

40 часов | 8 часов | 6,67 часов |

36 часов | 7,2 часа | 6 часов |

24 часа | 4,8 часа | 4 часа |

Далее показатель человеко-дней за месяц необходимо разделить на количество рабочих дней по календарю данного месяца. Полученная величина — это среднесписочная численность не полностью занятых работников за месяц.

Пример 6

Компания работает по графику пятидневной рабочей недели. Согласно штатному расписанию сотрудник Иванов трудится по 4 часа в день, сотрудник Петров — по 3,2 часа в день.

В марте 2016 года Иванов и Петров отработали 21 день.

Количество человеко-часов в марте равно 151,2 (4 часа × 21 день) + (3,2 часа × 21 день)). Количество человеко-дней в марте равно 18,9 (151,2: 8).

Исходя из того, что в марте 2016 года 21 рабочий день, среднесписочная численность не полностью занятых сотрудников за март равна 0,9 (18,9: 21 день), после округления принимает значение 1.

Как рассчитать среднесписочную численность сотрудников, работавших полное и неполное время

Если часть работников занята полное рабочее время, а другая часть — неполное рабочее время, среднесписочную численность нужно считать следующим образом. Сначала определить среднесписочную численность сотрудников на полном графике за каждый месяц отчетного периода. Затем найти среднесписочную численность сотрудников на неполном графике за каждый месяц отчетного периода. Полученные значения сложить, разделить на количество месяцев в отчетном периоде и округлить.

Затем найти среднесписочную численность сотрудников на неполном графике за каждый месяц отчетного периода. Полученные значения сложить, разделить на количество месяцев в отчетном периоде и округлить.

Пример 7

В организации есть сотрудники, которые приняты на полную ставку. Также есть сотрудники, которые приняты на 0.5 ставки. Бухгалтер определил среднесписочную численность тех и других в отдельности за каждый месяц отчетного года (см. таблицу 5).

Среднесписочная численность за год равна 16,42 ((155 + 42): 12 мес.), после округления принимает значение 16.

Месяц | Среднесписочная численность работников на полной ставке | Среднесписочная численность работников на 0,5 ставки |

|---|---|---|

январь | 10 | 5 |

февраль | 10 | 5 |

март | 15 | 4 |

апрель | 10 | 4 |

март | 9 | 3 |

июнь | 15 | 3 |

июль | 16 | 3 |

август | 14 | 3 |

сентябрь | 14 | 2 |

октябрь | 14 | 3 |

ноябрь | 13 | 3 |

декабрь | 15 | 4 |

Итого: | 155 | 42 |

Рассчитать «сложную» зарплату с коэффициентами и надбавками по большому количеству работников Попробовать бесплатно

Что указать в отчете, если среднесписочная численность равна нулю

Распространена ситуация, когда среднесписочная численность небольшой компании или персонала ИП, исчисленная по всем правилам, после округления принимает значение 0. Возникает вопрос, можно ли указать нулевой показатель в отчетности, предназначенной для ИФНС и фонда соцстрахования?

Возникает вопрос, можно ли указать нулевой показатель в отчетности, предназначенной для ИФНС и фонда соцстрахования?

К сожалению, ни один нормативный правовой акт не дает четкого ответа. На практике налоговики настоятельно рекомендуют вместо нуля поставить 1. Объясняют это тем, что согласно внутренним регламентам ФНС, при «нулевых» сведениях о среднесписочной численности инспектор должен закрыть карточку по НДФЛ. И потом, когда организация или предприниматель станет отчитываться по налогу на доходы, у них возникают сложности. Чтобы избежать путаницы, лучше заранее указать единицу. Специалисты ФСС также советуют не проставлять нулевой показатель, особенно если начисления зарплаты не были нулевыми.

На наш взгляд, работодателям проще последовать совету чиновников, чем впоследствии давать дополнительные объяснения. Тем более что подобное завышение среднесписочной численности не грозит никакими неприятными последствиями.

Правда, искусственное завышение недопустимо для ИП без персонала и для организаций, где нет иных работников кроме единственного учредителя. Как уже говорилось выше, предприниматели и единственные учредители не учитываются в среднесписочной численности. Поэтому округление до единицы в данном случае будет сильно искажать реальное положение дел.

Как уже говорилось выше, предприниматели и единственные учредители не учитываются в среднесписочной численности. Поэтому округление до единицы в данном случае будет сильно искажать реальное положение дел.

Как посчитать среднесписочную численность работников за год 2019

Многие предприниматели, которые ведут свою деятельность на законных основаниях, вынуждены сталкиваться с понятием среднесписочной численности сотрудников. Для тех, кто не имеет специальных программ вроде 1С, вопрос, как посчитать среднесписочную численность работников за год, остается актуальным.

Как считать среднесписочную численность за месяц на примереПеред тем как посчитать среднесписочную численность за год, необходимо произвести расчет за месяц. Обычно этот показатель считается в три этапа:

- Подсчет сотрудников на полной занятости.

- Подсчет сотрудников с неполной занятостью.

- Итоговый расчет и округление.

Мы будем считать среднесписочную численность на конкретном примере за май (31 календарный день):

На начало месяца в организации трудилось 50 сотрудников на полном рабочем дне.

20 мая 5 работников уволились.

Также в организации трудились 10 работников на неполном рабочем дне (4 часа в день).

Шаг 1 — считаем численность на полном графике

Исходя из наших условий, получается, что 50 сотрудников отработали полный месяц, а 5 работали 20 дней.

Формула проста:

- Общая сумма всех значений списочной численности на каждый день / Количество дней в месяце по календарю

Применим формулу и получим следующий расчет:

- (50*31 + 5*20) / 31 = 55,22

Это и есть среднесписочная численность сотрудников на месяц с полной занятостью.

Шаг 2 — подсчет с неполной занятостью

Определимся с формулой:

- Общая сумма отработанных часов / Продолжительность рабочего дня / Количество рабочих по производственному календарю

Параметр «Продолжительность рабочего дня» считается как количество часов в рабочей недели, разделенное на количество дней. Например:

- 40 часов / 5 = 8;

- 36 часов/ 5 = 7,2;

- 32 часов / 5 = 6,4 и так далее.

Фактически, среднесписочная численность равна сумме полностью отработанных дней такими работниками.

Предположим, что в марте было 22 рабочих дня, и наши 5 работников трудились по 4 часа. Рабочий день в компании восьмичасовой.

Применим формулу:

Что получается верно, если учесть, что наших сотрудников пятеро, а работают они половину рабочего дня.

Шаг 3 — суммируем показатели и округляем среднесписочную численность

В итоге производим суммирование показателей из шага 1 и 2:

А после производим округление:

- 57,72 = 58 — это и есть конечная среднесписочная численность.

Стоит заметить, что округление среднесписочной численности производится до целого числа по арифметическим правилам. Также важно производить округление именно на последнем этапе. В противном случае мы можем получить искаженные данные.

В нашем случае, если бы мы округлили сразу, на 1 и 2 шаге, то мы бы получили значение на 1 человека меньше.

Как считать среднесписочную численность работников за год

Если у нас уже есть все показатели по месяцам, то подсчитать численность за год не составит труда. Считается она по формуле для вычисления средней арифметической. Для этого нужно обратиться к формуле:

- (Среднесп. численость Месяца 1 + Среднесп. численость Месяца 2 + …. + Среднесп. численость Месяца 12) / 12

Пример. Имеем следующую картину по месяцам:

- Январь — 66

- Февраль — 65

- Март — 70

- Апрель — 69

- Май — 70

- Июнь — 76

- Июль — 69

- Август — 80

- Сентябрь — 81

- Октябрь — 79

- Ноябрь — 77

- Декабрь — 70

Считаем среднесписочную численность по году:

(66+65+70+69+70+76+69+80+81+79+77+70) / 12 = 72,66

Округляем и получаем 73.

Аналогично показатель считается и для квартала. Только делить, естественно, нужно на 3.

Кого считать?Сотрудники, имеющие полную занятость в сфере деятельности, а точнее, их количество берется из показателей списочной численности. Данный показатель берут из формы по учету явки на работу наемных сотрудников. Главным основанием для включения в списочную численность служит приказ руководства о приеме на работу, который базируется на подписании трудового договора.

Данный показатель берут из формы по учету явки на работу наемных сотрудников. Главным основанием для включения в списочную численность служит приказ руководства о приеме на работу, который базируется на подписании трудового договора.

Считают только тех работников, которые пришли фактически, те, кто не пришел на работу по какой-либо причине, кто оформлен на работу по сезону или просто временно, а еще лица, заменяющие отсутствующих людей.

Кто не подлежит учетуЧтобы посчитать среднесписочную численность работников, необходимо понимать, какие сотрудники не подлежат учету:

- Совместители внешней категории.

- Принятые на основании гражданско-правовых договоров.

- Те лица, которые подают заявление, желая уволиться.

- Лица, оказывающие адвокатские услуги.

- Лица, находящиеся на обучении в неоплачиваемом отпуске.

- Сотрудницы, вышедшие в отпуск, связанный с беременностью и родами.

- Отпускники, осуществившие усыновление новорожденного.

- Учредители, которым не начисляется заработная плата, и т.д.

Необходимо знать, какие типы сотрудников учитываются при расчете, а какие – нет.

Данные по среднесписочному учету вносятся в множество ведомостей, рассматриваются для определения права на льготы, наконец, подаются в ФНС. Это первый отчет, который подается в новом году.

Кроме того, при поиске сумм налогов по большинству систем обложения налогами, частному предпринимателю также придется столкнуться с этим показателем.

Составные формулыСуществует определенная формула, которая диктуется Росстатом.

Считается среднесписочная численность работников за год как суммовое значение найденного показателя численностей за составляющие его месяцы, разделенная на количество, то есть 12 месяцев в году.

Характерно, что даже если предприятие не выполняло деятельность круглый год, чтобы посчитать этот показатель, необходимо будет показатели всех проработанных месяцев просуммировать и разделить на 12.

Иногда возникает необходимость рассчитать численность не за год, а за некоторый период, например, полгода. Тогда суммируются месячные показатели каждого месяца, составляющего этот период, и делятся на количество исследуемых месяцев.

Периодичные данные по численности, например, за полгода или квартал, могут использоваться для предоставления отчетности в Фонды.

Поскольку находимый показатель будет оказывать влияние на корректность рассчитываемых к уплате налогов, необходима уверенность в правильности ведомого учета по сотрудникам.

Итак, мы рассмотрели основные положения, связанные с тем, как считается среднесписочная численность работников. Стоит учитывать, что определение этой численности по сотрудникам, проработавшим неполный день, производят по отдельной формуле, а не обычным суммированием показателей, как в случае со списочным показателем численности полноценно занятых сотрудников.

Очень важно совершать все расчеты правильно, поскольку за ошибки или несвоевременную подачу отчета по численности грозит штраф ответственному лицу, а также административная ответственность руководителю предприятия.![]()

Среднесписочная численность работников

Текучка кадров есть даже в очень стабильных компаниях: работники устраиваются в штат, переводятся, увольняются. На разных отрезках времени в организации трудится разное число людей. Но кадровикам надо знать и среднесписочную численность сотрудников. Как ее считать и в каких случаях применять — разбираем в материале.

Среднесписочная численность работников — основные сведения

Бывают периоды, когда на предприятие приходит много сотрудников, и численность штата заметно увеличивается. Случается наоборот — за короткое время увольняется сразу несколько человек, и коллектив «сжимается». Чтобы определить, сколько человек работало в компании за фиксированный отрезок времени с учетом текучки, используют среднесписочную численность (ССЧ). Проще говоря, это среднее число работников за год, квартал или месяц.

Зачем вычислять? Сфер применения показателя множество:

- Для определения возможности получить налоговые льготы. Их получают компании, где, согласно ССЧ, больше 50% сотрудников имеют инвалидность.

- Для выбора способа налоговой отчетности. Например, предприятия, где среднесписочная численность работников за год меньше 100 человек, могут при желании сдавать бумажные отчеты. Остальные отчитываются строго электронно.

- Для получения оснований применения ЕНВД и УСН.

Их получают компании, где, согласно ССЧ, больше 50% сотрудников имеют инвалидность.

Их получают компании, где, согласно ССЧ, больше 50% сотрудников имеют инвалидность.Это все касается бухгалтерии, скажут некоторые. При чем здесь кадровики? Вам расчет среднесписочной численности тоже нужен, чтобы:

Определить, в какой форме сдавать кадровые отчеты. Бумажные версии принимают только от компаний, где ССЧ меньше 25 (то есть максимум — 24 человека), остальные должны отчитываться электронно.

Понять, к какой категории относится организация: микропредприятие (ССЧ не больше 15), малое предприятие (ССЧ от 16 до 100 человек), среднее предприятие (ССЧ от 101 до 250 работников). Эта классификация важна, например, при планировании госпроверок — малые предприятия от планового контроля освобождены.

Обратите внимание!

Если сдадите бумажный отчет, а ССЧ выше допустимой, это признают ошибкой в отчетности. И назначат штраф. Больше информации об отчетах в ПФР — в этой статье. |

Кроме того, сведения о среднесписочной численности надо предоставлять в налоговую службу. Это требование статьи 80 НК РФ (пункт 3).

Отчет о среднесписочной численности — сроки и форма

Согласно Налоговому кодексу, ежегодный отчет о ССЧ надо сдать до 20 января года, который следует за отчетным. Если крайняя дата выпадает на выходной, срабатывает принцип переноса вперед — на ближайший рабочий день.

Данные за 2019 год можно было подавать до 20 января 2020-го — это понедельник.

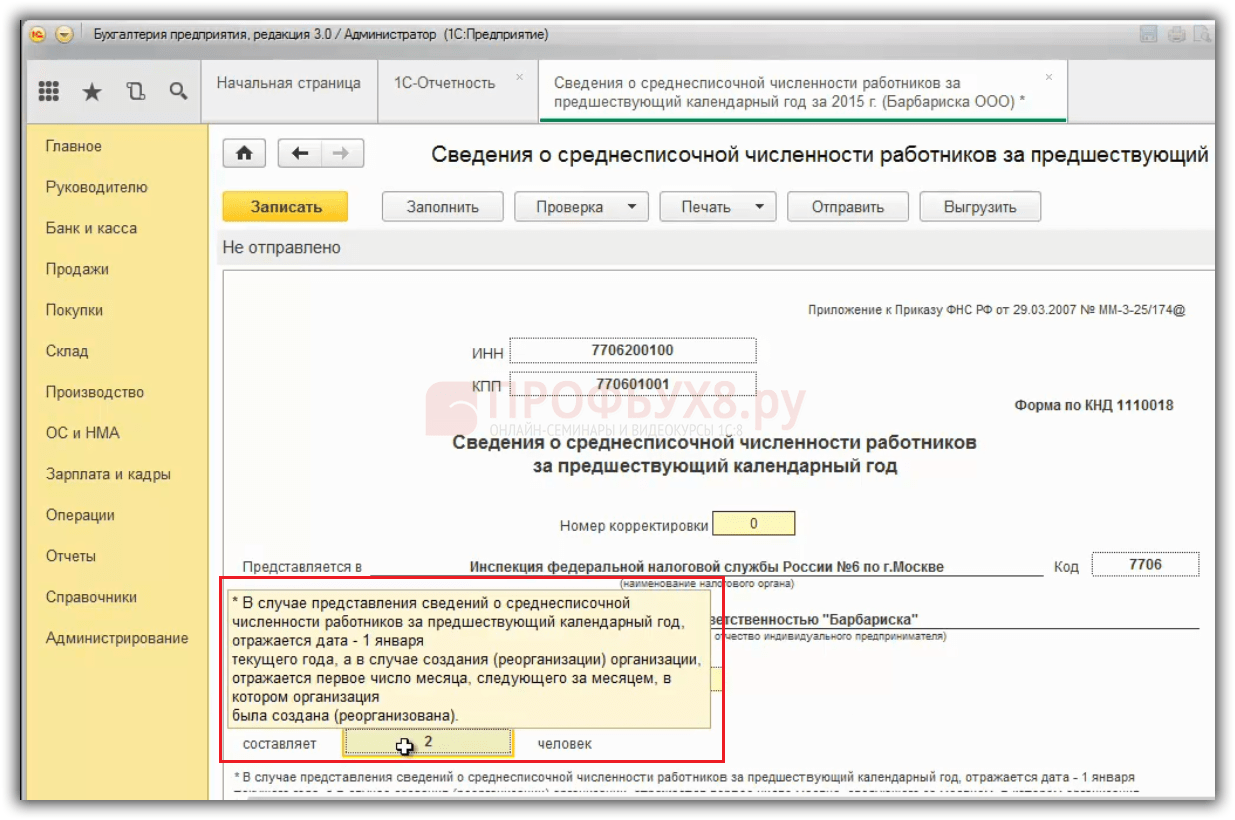

Отчитываются юридические лица и ИП, у которых есть наемные работники по трудовым договорам. Форма подачи сведений о среднесписочной численности работников — КНД 1110018. Она утверждена Приказом ФНС №ММ-3-25/174@ от 29. 03.2007. Рекомендации по заполнению содержатся в Письме №ЧД-6-25/353@. В бланк вносятся реквизиты компании и итоговое значение ССЧ. Промежуточные расчеты показывать не надо.

03.2007. Рекомендации по заполнению содержатся в Письме №ЧД-6-25/353@. В бланк вносятся реквизиты компании и итоговое значение ССЧ. Промежуточные расчеты показывать не надо.

Важно!

Оформление Юрлица обязаны отчитываться, даже если у них не было «движений» по штату, и ССЧ с прошлого года не менялось. А вот индпредприниматели, у которых за отчетный год никто не трудоустроился и не уволился, могут отчет не сдавать. |

Внеочередная отчетность

Есть случаи, когда юридические лица должны подать данные по форме КНД 1110018 внепланово. Это надо сделать не позже 20 числа месяца, следующего за тем, в котором произошло:

- Открытие компании.

- Реорганизация предприятия.

На ИП это требование не распространяется, они отчитываются раз в год.

Как рассчитать среднесписочную численность

ССЧ рассчитывается по правилам, которые Росстат установил приказом №772 от 22. 11.2017. Там есть часть о заполнении формы «Сведений о численности и зарплате» (№П-4).

11.2017. Там есть часть о заполнении формы «Сведений о численности и зарплате» (№П-4).

Несмотря на то, что с 2020-го года меняется порядок заполнения формы П-4 для ФСС, среднесписочная численность считается по прежним правилам. Это следует из приказа №404 от 15.07.2019.

Итак: форму П-4 за 2019 год надо заполнить по-новому, а ССЧ считать, как раньше.

Основой для расчета служит ежедневная списочная численность (СЧ) — количество работников, которые трудоустроены в компании на расчетную дату. Сюда входят все, кто работает по трудовым договорам, включая временных сотрудников и срочников.

СЧ — это списочный показатель, поэтому в него включают не только тех, кто пребывает непосредственно на рабочем месте, а еще и тех, кто значится в штате, но отсутствует из-за временной нетрудоспособности, отпуска или командировки. Считать надо даже прогульщиков. Полный список для учета СЧ содержится в пункте 77 приказа №772. |

Среднесписочная численность работников формула

Согласно пункту 79. 7 Приказа №772, для вычисления ССЧ за год надо суммировать показатели всех месяцев и разделить на 12. Формула простая:

7 Приказа №772, для вычисления ССЧ за год надо суммировать показатели всех месяцев и разделить на 12. Формула простая:

ССЧ = (ССЧм1 + ССЧм2 + … + ССЧм12) / 12

Где:

ССЧм1…ССЧм12 — среднесписочные показатели за каждый календарный месяц.

Правило для вновь созданных компаний

Даже если предприятие открылось не в январе, и за отчетный год проработало не все месяцы, сумму ССЧ надо делить на 12. Разделите на фактическое число месяцев работы — получите неверный годовой показатель. |

ССЧ за месяц считается на основе СЧ по формуле:

ССЧм = (СЧ1 + … + СЧ31) / Чд

Где:

СЧ — дневная списочная численность. В расчет идут показатели всех дней месяца, с первого по последний. Данные выходных приравниваются к данным предыдущего буднего дня.

Чд — число дней расчетного месяца по календарю.

Таким образом, в делимом может быть разное число слагаемых — в зависимости от продолжительности месяца. Делитель тоже зависит от календаря.

Делитель тоже зависит от календаря.

Категории работников, не учитываемые в ССЧ

Перед тем, как посчитать среднесписочную численность, из списка надо исключить сотрудников, обозначенных в пунктах 78 и 79.1 приказа №772. В их числе:

- Исполнители по ГПД.

- Работники, которых перевели на другое предприятие без сохранения з/п.

- Сотрудники, которые направлены работать за рубеж.

- Внешние совместители.

- Учащиеся с отрывом от производства.

- Женщины, находящиеся в отпуске по БиР или уходу за ребенком (исключение — те, кто остался на частичной занятости или работает на дому с сохранением пособия).

Пример расчета среднесписочной численности

Рассмотрим применение формулы и принципов подсчета ССЧ на примере предприятия, где происходят обычные кадровые события.

По состоянию на 31 декабря 2018 года в ООО «Восток» числилось 24 человека. За январь 2019-го произошли следующие «перестановки»:

С 11 числа оформилась в отпуск по БиР бухгалтер Девяткина.

С 21-го на ее место временно взяли Тройкину.

С 11 по 18 не выходил на работу снабженец Плюшкин, он был в отпуске.

21-го в компанию пришли два практиканта: Молодцов и Желторотов. Трудовые договоры с ними не оформлялись.

25-го получил расчет завгар Баранкин.

28-го приступил к постоянной работе с 3-месячным испытательным сроком механик Гайкин.

Рассчитаем ССЧ за январь. Для начала отметим основные моменты:

- С 1 по 8 января — выходные дни. Поэтому списочная численность для этих дат такая же, как 31 декабря. То есть 24 человека.

- Практиканты не участвуют в этой статистике вообще — с ними нет трудовых договоров.

- Отпускник Плюшкин, несмотря на недельное отсутствие, учитывается во все дни.

- Остальные из перечисленных включаются только в определенные периоды.

- Девяткина — с 1 по 10.

- Тройкина — с 21 по 31.

- Баранкин — с 1 по 25.

- Гайкин — с 28 по 31, несмотря на наличие испытательного срока.

Первым делом «раскидаем» по дням списочную численность.

Дата | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

СЧ | 24 | 24 | 24 | 24 | 24 | 24 | 24 | 24 |

Дата | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 |

СЧ | 24 | 24 | 23 | 23 | 23 | 23 | 23 | 23 |

Дата | 17 | 18 | 19 | 20 | 21 | 22 | 23 | 24 |

СЧ | 23 | 23 | 23 | 23 | 24 | 24 | 24 | 24 |

Дата | 25 | 26 | 27 | 28 | 29 | 30 | 31 | |

СЧ | 24 | 23 | 23 | 24 | 24 | 24 | 24 |

Итого за 31 день января: 732

ССЧянварь = 732/31 = 23,6

Если искомое значение — месячный показатель, то округляем до 24. Если же значение будет участвовать в дальнейшем расчете годового показателя, оставляем как есть. По аналогичному принципу следует рассчитать ССЧ для всех месяцев, сложить и разделить на 12. Результат округлить по правилам математики.

Если же значение будет участвовать в дальнейшем расчете годового показателя, оставляем как есть. По аналогичному принципу следует рассчитать ССЧ для всех месяцев, сложить и разделить на 12. Результат округлить по правилам математики.

Расчет среднесписочной численности работников — краткие итоги

ССЧ — важный статистический показатель компании, который влияет на выбор способа подачи кадровых и бухгалтерских отчетов. Кроме того, следует регулярно передавать данные о среднесписочной численности в налоговую. Код отчетности — 1110018.

Пошаговый алгоритм расчета годового показателя выглядит так:

- Выписать СЧ работников за каждый день.

- Исключить тех, кто по закону не учитывается в ССЧ.

- Рассчитать ССЧ для каждого месяца. Сложить месячные показатели, результат разделить на 12.

Округляется только конечный результат, по правилам математики.

Как рассчитать среднюю численность работников? Нужен пример расчета с договорами ГПХ.

Вопрос: Как рассчитать среднюю численность работников? Нужен пример расчета с договорами ГПХ.

Ответ: Средняя численность отличается от среднесписочной тем, что включает внешних совместителей и работников по гражданско-правовым договорам.

Среднюю численность за год, квартал и любой другой период больше месяца рассчитывают на основе средней численности за каждый месяц этого периода. Например, средняя численность в январе — августе — 23 человека, а в сентябре — декабре — 27. Тогда средняя численность за год — 24,33 ((23 чел. x 8 мес. + 27 чел. x 4 мес.) / 12 мес.). Результат округляем до целых — 24 чел.

Чтобы рассчитать среднюю численность за месяц к среднесписочной численности работников, прибавьте среднюю численность внешних совместителей и среднюю численность работников по ГПД (п. 77 Указаний).

Среднюю численность внешних совместителей считайте по формуле (п. 82 Указаний):

82 Указаний):

Средняя численность внешних совместителей = Количество часов отработанных внешними совместителями за месяц / Количество рабочих часов в месяце

Количество рабочих часов в месяце посмотрите в производственном календаре. В отработанные включайте и рабочие дни, приходящиеся на отпуска и больничные. За каждый такой день посчитайте столько же часов, сколько человек отработал в последний день перед отпуском или больничным. Результат округлите до десятых (п. 82 Указаний).

Пример. Расчет средней численности внешних совместителей

Два внешних совместителя работают по 3 часа в день 5 дней в неделю. В июне 2017 г.:

— один из них отработал все рабочее время — 21 день;

— второй полностью отработал только 3 дня, а остальные был в отпуске.

Количество часов, отработанных внешними совместителями за июнь, — 126 часов (3 ч/дн. x 21 дн. + 3 ч/дн. x 21 дн.).

Средняя численность внешних совместителей — 0,75 человека (126 ч / (168 ч). Результат округляем до десятых — 0,8 человека.

Результат округляем до десятых — 0,8 человека.

Среднюю численность работников по ГПД, считайте так же, как и среднесписочную численность работников по трудовым договорам. Предпринимателей не учитывайте (пп. б п. 80, п. 83 Указаний).

Пример. Расчет средней численности работников по ГПД

В июне 2017 г. в организации по договору подряда работал 1 человек. Срок действия договора — с 25 мая по 16 июня включительно.

Численность работников по ГПД:

— на 1 — 18 июня (18 дн.) — 1 человек;

— на 19 — 30 июня (12 дн.) — 0 человек.

Средняя численность работников по ГПД — 0,6 чел. ((1 чел. x 18 дн. + 0 чел. x 12 дн.) / 30 дн.). С учетом округления — 1 чел.

Пример. Расчет средней численности работников за месяц

За июнь 2017 г.:

— среднесписочная численность работников — 34 человека;

— средняя численность внешних совместителей — 0,8 человека;

— средняя численность работников по ГПД, — 1 человек.

Средняя численность работников за июнь — 35,8 чел. (34 чел.

{Типовая ситуация: Как рассчитать среднюю численность работников? (Издательство «Главная книга», 2017) {КонсультантПлюс}}

Онлайн-калькулятор ССЧ и вывод отчета для налоговой. Новые формулы расчета с 2019 года

Формулы расчета сведений о среднесписочной численности работников за год

Среднесписочная численность работников (ССЧ) за произвольный промежуток времени (квартал, год, полугодие, несколько месяцев) высчитывается на базе месячной среднесписочной численности работников, входящий в этот промежуток.

До 21 января 2019 года организации и ИП должны подать сведения о среднесписочной численности работников. Изменились формулы, по которым определяется этот показатель за 2018 год.

Статистическая отчетность, и показатели в форме 4-ФСС считаются по одинаковым формулам, они указаны в приказе Росстата № 772 от 22.11.2017. Ранее численность считали, ориентируясь на приказ Росстата от 26. 10.2015 № 498, который действовал до 2018 года.

10.2015 № 498, который действовал до 2018 года.

Считаем среднесписочную численность работников по новым правилам

Расчет среднесписочной численности работников, по правилам, действующим с 2019 года для отчетности за предыдущий год удобнее проводить в 4 шага.

Шаг 1. Считаем списочную численность за каждый день месяца

Учитываем только тех работников, с кем заключены трудовые договоры (Приказ Росстата № 772, п. 76 Указаний). Если сотрудник на больничном, в отпуске или в командировке то из необходимо все равно учитывать.

Сотрудников, которых не нужно учитывать, перечислили в пункте 78 Приказа Росстата № 772:

- работники, заключившие договор ГПХ;

- внешние совместители;

- учредители организации, не имеющие должности и не получающие зарплату;

- адвокаты и др.

Пример 1. Расчет списочной численности работников

В ООО «Фортуна» на 30 сентября 2018 года числятся 15 работников. Трое из них – внешние совместители, а два сотрудника работают по договору подряда.

Считаем списочную численность на 30 сентября:

15 чел. – 3 чел. – 2 чел. = 10 чел.

Шаг 2. Рассчитываем месячную численность работников с полным рабочим днем

Для получения среднесписочной численности сотрудников с полным рабочим временем применяем формулу:

В показателе ССЧ с полным рабочим днем на каждое число месяца учитывают праздничные и выходные дни.

Не учитывают в расчете сотрудников с неполным рабочим временем, сотрудниц в декретном отпуске, в отпуске по уходу за ребенком. Еще не берутся в расчет сотрудники, взявшие отпуск за свой счет для учебы или для поступления в вуз (п.79 Приказа Росстата № 772).

Внимание: если находясь в отпуске по уходу за ребенком, сотрудница работает неполный день, из среднесписочной численности ее исключать не нужно. Новые правила указаны в Приказе Росстата № 772 и начали действовать с 2018 года. Такое правило отсутствовало в старом порядке расчета ССЧ.

Пример 2. Расчет месячной численности сотрудников с полным рабочим днем

Вернемся к Примеру 1. Списочная численность работников в ООО «Фортуна» на 30 сентября составляет 10 человек. Восемь работают полный рабочий день. Две работницы 6 и 17 сентября ушли в отпуск по уходу за ребенком.

Рассчитываем списочную численность сотрудников за все дни сентября:

(10 чел. х 5 дн.) + (9 чел. х 12 дн.) + (8 чел. х 13 дн.) = 262 чел.

Узнаем ССЧ с полным рабочим днем:

262 чел./ 30 дн. = 8.73 чел. (пока не округляем).

Шаг 3. Считаем месячную численность работников с неполным рабочим днем

Считаем сотрудников с неполным рабочим днем в месячной численности пропорционально отработанному времени. Вычисляем численность в два этапа (Приказ Росстата № 772, п.79.3):

- Узнаем количество человеко-дней, отработанных сотрудниками с неполным рабочим днем. Чтобы получить это число делим месячную сумму человеко-часов на продолжительность рабочего дня.

- Считаем месячную численность. Число человеко-дней за месяц делим на число рабочих календарных дней в месяце.

Пример 3. Вычисляем месячную численность сотрудников с неполным рабочим днем

Списочная численность работников в ООО «Фортуна» на 30 сентября составляет 10 человек. Трое работников работают на неполную ставку: по 2, 6 и 4 часов в день соответственно.

Считаем количество человеко-дней за сентябрь:

2 чел.-час х 21 день / 8 ч + 6 чел.-час х 21 день / 8 ч + 4 чел.-час х 21 день / 8 ч = 5.25 + 15.75 + 10.5 = 31.5 чел.-день

Посчитаем среднесписочную численность работников за месяц:

31.5 чел.-день / 21 день = 1.5 чел. (пока не округляем).

Шаг 4. Вычисляем среднесписочную численность сотрудников за месяц

Чтобы узнать среднесписочную численность за месяц складываем численность рабочих с полным и неполным рабочим днем за этот период. При получении дробного числа округляем его до целого значения (Приказ Росстата № 772, п. 79.4).

Рассчитываем этот показатель за сентябрь, используя данные из предыдущих расчетов:

8.73 чел. + 1.5 чел. = 10.23 чел. (округляем до 10 человек).

Шаг 5. Рассчитываем среднесписочную численность работников за год

Вычисляем среднесписочную численность сотрудников за год по следующей формуле:

Внимание! Если нужно посчитать численность рабочих за первый квартал, складываем показатели за январь, февраль и март и делим на 3. Точно также вычисляется численность за полугодие и 9 месяцев.

Пример 4. Итоговые вычисления среднесписочной численности за год

На протяжении 2018 года в ООО «Фортуна» среднесписочная численность рабочих составляла:

| Месяц | Среднесписочная численность, чел. |

| Январь | 11 |

| Февраль | 11 |

| Март | 10 |

| Апрель | 10 |

| Май | 12 |

| Июнь | 13 |

| Июль | 13 |

| Август | 13 |

| Сентябрь | 10 |

| Октябрь | 10 |

| Ноябрь | 11 |

| Декабрь | 11 |

Рассчитываем показатель за год:

(11 чел. + 11 чел. + 10 чел. + 10 чел. + 12 чел. + 13 чел. + 13 чел. + 13 чел. + 10 чел. + 10 чел. + 11 чел. + 11 чел.) / 12 мес. = 11.25 чел. (округляем до 11 человек)

Пример заполнения Сведений о ССЧ на основе рассчитанных данных. Для формирования документа использован онлайн-сервис в конце страницы:

Расчет среднесписочной численности работников с помощью онлайн-калькулятора

С помощью данного онлайн-инструмента можно значительно упростить расчет среднесписочной численности сотрудников. Для выполнения вычислений необходимо указать период, за который подаются сведения (год и граничные месяца периода). Например при подсчете ССЧ за 2018 год указываем:

2018 год с января по декабрь включительно

При подсчете ССЧ за сентябрь 2018 ставим:

2018 год с сентября по сентябрь включительно

Затем необходимо построчно ввести данные о сотрудниках. Обязательными являются 3 значения: «Дата начала деятельности», «Дата окончания деятельности», «Ставка». Значения разделяются одним или несколькими пробелами. В четвертой колонке можно персонифицировать запись, написав фамилию или должность. Это значение не является обязательным, не участвует в расчетах, но придает строкам наглядность.

01.01.2018 31.12.2018 1 Директор

1. Дата начала деятельности. Указывается либо дата поступления на работу, либо первое число первого месяца, участвующего в расчетах. Т.е. при подсчете ССЧ за 2018 год с января по декабрь включительно данные строки будет идентичными при подсчете:

01.01.2018 31.12.2018 0.5 Бухгалтер

10.07.2016 31.12.2018 0.5 Бухгалтер

2. Дата окончания деятельности. Если сотрудник работает в организации, то указывается последнее число последнего месяца участвующего в расчетах. Но указав более позднюю дату, вы не ошибетесь, так как в расчет будут браться дни за указанный временной период. Например при подсчете численности за 2018 год с октября по октябрь включительно, можно записать и так и так:

01.10.2018 31.10.2018 1 Сидоров

10.07.2016 31.12.2018 1 Сидоров

Если сотрудник во время расчетного периода уволился, то вторым значением будет дата увольнения. Например, если подсчитывается численность за год (за 2018 год с января по декабрь), а сотрудник Григорьев уволился 19.12.2018 то запись будет следующая:

01.01.2018 19.12.2018 1 Григорьев

Внимание! В том случае, если сотрудник уволился перед выходным или праздничным днем, то в нерабочие дни он тоже участвует в расчетах. Поэтому если Григорьев уволился в пятницу 14.12.2018 года, то «Датой окончания деятельности» указываем воскресенье 16.12.2018 года.

3. Ставка. Это значение идет после «Даты окончания деятельности» и переставляет собой целое или дробное число, в качестве десятичного разделителя можно использовать точку или запятую. Данное значение вычисляется исходя из длительности трудовой недели. Чаще всего это 40 часов. Считаем количество рабочих часов в месяц следующим образом:

Допустим, что в декабре 22 рабочих дня. Определяем нормативы, по которым будет работать персонал. Для этого норма времени будет рассчитываться по следующей формуле: 22*8=176 часов. Именно столько в среднем должен отработать каждый сотрудник на 1 ставку. Если Васечкин работал по 4 часа в день (88 часов в месяц) то в калькуляторе указываем 0.5 ставки. Если Савельев работал 120 часов из 176, то ставка вычисляется так: 120:176≈0.682 ставки.

Если у сотрудника менялась рабочая нагрузка, то в калькуляторе будет присутствовать несколько записей по одному сотруднику. Допустим Сергеев работал весь год на 1 ставку, но в период 02.07.2018 по 17.07.2018, подменяя заболевшего сотрудника, работал на 1.5 ставки. Значит при подсчете ССЧ за 2018 год с января по декабрь на Сергеева будут 3 записи:

01.01.2018 01.07.2018 1 Сергеев

02.07.2018 17.07.2018 1.5 Сергеев

18.07.2018 31.12.2018 1 Сергеев

Онлайн расчет среднесписочной численности работников

Онлайн заполнение Сведений о среднесписочной численности работников

В справке о среднесписочной численности работников организация или ИП должен указать сведения о составе штата работников, принятых по трудовому договору. Данную Справку необходимо подать в налоговую инспекцию в определенные сроки. Если подаются сведения для существующей организации, то их необходимо предоставить не позднее 20-го января года, следующего за отчетным.

Если организация была открыта в течение года, в налоговую подать сведения она обязана не позднее 20 числа месяца, следующего за месяцем регистрации. Такое-же требование действует по отношению к реорганизованным организациям. Они подают в ИФНС сведения о численности до 20-го числа месяца, следующего за месяцем реорганизации.

Только что зарегистрированным ИП подавать сведения в году регистрации не нужно. Также не заполняют справку «Сведения о ССЧ» ИП без наемных работников.

При попадании любого из указанных сроков на праздники или выходные они в переносятся на ближайший рабочий день (п. 7 ст. 6.1 НК РФ).

При наведении указателя на красную звездочку можно получить подсказку, объясняющую какое значение необходимо вводить в поле.

Онлайн заполнение Сведений о ССЧ за предшествующий календарный год

Как рассчитать средний оборот

Статьи по теме

Скорость текучести бизнеса описывает количество сотрудников, которые заменяются за определенный период времени. Эта цифра включает сотрудников, которые были уволены или уволены, но точные цифры неадекватно описывают сценарий без ориентира. Таким образом, текучесть кадров обычно описывается как процент от среднего числа сотрудников в фондовой ведомости.

Подсчет потерь сотрудников

Любой потерянный сотрудник должен быть включен в ваш средний оборот.Например, если пять сотрудников уволились в течение определенного периода времени, а трое других были уволены, вы потеряете восемь сотрудников. Вы должны указать обстоятельства каждой потери. Если многие сотрудники увольняются, это может указывать на проблему с рабочей средой. Если увольняется больше сотрудников, это может указывать на слабость в процессе найма или обучения.

Усреднение сотрудников в ведомости заработной платы

Показатели текучести обычно выражаются за длительный период времени, например, несколько месяцев или год.Чтобы выразить процент оборачиваемости, вам необходимо знать общее количество сотрудников за рассчитываемый период, но оно может колебаться в растущей компании. Следовательно, подсчитайте количество сотрудников в платежной ведомости в конце каждого месяца и усредните эту цифру за рассматриваемый период времени. Например, если вы собираетесь рассчитать годовой оборот, сложите количество сотрудников на конец каждого месяца и разделите на 12, чтобы получить среднее общее количество сотрудников за год.

Расчет текучести кадров

Чтобы рассчитать текучесть кадров за выбранный период времени, разделите общее количество потерь сотрудников за этот период на среднее количество сотрудников в фонде заработной платы за тот же период времени.Например, если вы потеряли пять сотрудников в течение года и обычно наняли 10 рабочих, разделите 5 на 10, чтобы получить коэффициент текучести 0,5. Чтобы выразить это число в процентах, умножьте его на 100. Таким образом, ваш коэффициент текучести составляет 50 процентов.

Усреднение текучести кадров

Хотя есть соблазн напрямую усреднить текучесть кадров или проценты, это может исказить результаты, когда количество сотрудников непостоянно. Следовательно, вы должны усреднить количество потерь сотрудников за каждый период времени и разделить это на среднее количество сотрудников.Например, если за три года подряд вы потеряли пять, семь и шесть сотрудников, общая потеря составит 18 сотрудников. Разделив на 3, мы получим среднюю потерю 6 сотрудников в год. Если среднее количество оплачиваемых сотрудников было 10, разделите 6 на 10, чтобы получить среднюю текучесть кадров 0,6 или 60 процентов.

Ссылки

Кредит изображения

Jupiterimages / Photos.com / Getty Images

Как рассчитать коэффициент текучести кадров на годовой основе | Малый бизнес

Уильям Адкинс Обновлено 31 января 2019 г.

Выяснить, с какой скоростью сотрудники покидают вашу компанию, может показаться простым, и это так.Скорость текучести кадров влияет на благополучие организации. Он предлагает понимание эффективности управления, эффективности обучения и уровня удовлетворенности сотрудников. Замена сотрудников — дорогостоящая задача, поэтому снижение текучести кадров приводит к значительному сокращению затрат.

Основы текучести кадров

Скорость текучести сотрудников — это доля сотрудников организации, которые увольняются в течение определенного периода и подлежат замене.Включены как добровольные, так и недобровольные разлучения. Скорость текучести кадров варьируется от одной отрасли к другой. Например, предприятия розничной торговли и общественного питания обычно имеют относительно более высокую текучесть кадров, чем фирмы-производители. Одна из причин заключается в том, что они обычно полагаются на работающих неполный рабочий день и студентов, которые в конечном итоге переходят на другую работу. Обычно на должностях, требующих высокого уровня навыков и ответственности, текучесть кадров ниже.

Затраты на текучесть кадров

Важность текучести кадров становится очевидной, если учесть затраты.Замена неквалифицированного рабочего стоит от 30 до 50 процентов годовой зарплаты рабочего. С другой стороны, заполнение руководящей или технической должности стоит от 100 до 150 процентов годовой зарплаты. Работодатель должен тратить деньги на набор нового персонала. Затем идут расходы на найм и обучение. Другие сотрудники могут быть перегружены работой — и получать сверхурочную оплату — до тех пор, пока не будет произведена замена. До тех пор, пока все эти требования не будут выполнены, ваша фирма, скорее всего, будет испытывать снижение производительности, ухудшение качества и плохое обслуживание клиентов.

Расчет текучести кадров

Когда вы выбираете расчет коэффициента текучести сотрудников за год, вам необходимо собрать некоторую конкретную информацию за предыдущие 12 месяцев. Во-первых, вам нужно общее количество разделений, произошедших в течение года. Затем рассчитайте среднее количество сотрудников в вашей компании. Чтобы вычислить это среднее значение, прибавьте количество сотрудников в начале года к числу в конце и разделите на два. Например, если вы начали со 100 сотрудниками и закончили год со 120, сложите эти цифры и разделите на два.В среднем 110 сотрудников.

Разделите общее увольнение на среднее количество сотрудников и умножьте ответ на 100, чтобы преобразовать в процент. Предположим, вы потеряли 33 сотрудника за последние 12 месяцев при средней численности персонала 110 человек. Разделите 33 на 110 и умножьте на 100, чтобы получить коэффициент текучести кадров, равный 30 процентам.

Снижение текучести кадров

Недавнее исследование успешных усилий Movenpick Resort по сокращению текучести кадров выдвигает на первый план две конкретные области, которые работодатели должны решать: эффективность обучения и коммуникации.Работодатели должны изучить своих лучших сотрудников, чтобы определить, по каким характеристикам потенциальный новый сотрудник подходит им. Обучение должно быть ориентировано на сотрудников, а руководители должны выступать в первую очередь в качестве наставников.

Работодателям необходимо установить двустороннюю связь, чтобы сотрудник был активным участником, а не тем, кто только получает инструкции. Эти усилия не должны прекращаться после завершения первоначальной ориентации и обучения. Руководству следует сделать эффективное обучение и общение постоянными, пока сотрудник находится в компании.

Как рассчитать среднюю продолжительность рабочего времени на сотрудника | Малый бизнес

Мишель Нати Обновлено 10 июля 2020 г.

Несмотря на то, что есть несколько инструментов, помогающих работодателям рассчитывать рабочее время сотрудников, включая приложения, электронные таблицы и онлайн-калькуляторы, также полезно знать, как это делать вручную. Предприятия платят сотрудникам почасовую оплату за выполненную работу или на основе заработной платы. Сотрудники, получающие зарплату, получают одинаковую сумму в каждый платежный период, независимо от количества отработанных часов.Если они уволены, вы сможете легко и быстро рассчитать их часы и часы ваших почасовых сотрудников.

Определение параметров рабочего времени

Если сотрудник не получает заработную плату, часы работы подсчитываются в табеле учета рабочего времени. Карты учета рабочего времени считаются юридическими документами, которые могут быть использованы в качестве доказательства в суде или государственными организациями, такими как IRS, для обеспечения соблюдения трудового законодательства. Таким образом, независимо от того, являетесь ли вы работодателем или сотрудником, ведение точного учета рабочего времени имеет важное значение и выгодно для всех сторон.

Согласно GetSling.com, если сотрудник не получает зарплату, рабочее время может составлять:

- Полный рабочий день: Это обычно 40 часов в неделю в соответствии с Законом о справедливых трудовых стандартах, который был принят в 1940 г. работодатели не эксплуатируют рабочих и заставляют их работать в любое время по их выбору. Хотя не существует закона о минимальной продолжительности рабочего дня, максимум, что сотрудник может работать, составляет 40 часов, прежде чем он получит право на сверхурочную оплату.

- Неполный рабочий день: Все, что меньше 40 часов в неделю.Обычно работодатели рассматривают 20 часов в неделю как неполный рабочий день, но это может быть больше, в зависимости от бизнеса.

- Сверхурочные: Согласно FLSA сверхурочными часами считается что-либо более 40 часов в неделю. Стандартная оплата сверхурочной работы в США называется «полтора раза». Это означает, что за любое рабочее время, превышающее 40 часов в неделю, рабочие получают в 1,5 раза больше обычной почасовой оплаты труда. Следовательно, если сотрудник работает 41 час в неделю и его обычная оплата составляет 20 долларов в час, за час сверхурочной работы он получит 30 долларов.

Выбор формата времени для вычислений

Вычислить часы работы сотрудников относительно просто, особенно если вы правильно записываете эти часы с помощью табелей учета рабочего времени или электронных таблиц. Убедитесь, что они правильно и своевременно заполнены и хорошо организованы. Перед расчетом заработной платы это также может помочь вести тщательный учет графиков и обязанностей сотрудников при подсчете отработанных часов для расчета заработной платы. При подсчете часов первое, что вам следует сделать, это выбрать формат расчета времени — два наиболее распространенных — стандартное время и военное время.

В военное время часы с 1 часа ночи до полудня такие же, как и в стандартное время, но выглядят иначе. Для часов ниже 10 перед этим часом добавляется ноль, поэтому 8:00 становится 08:00. Часы после 10 становятся 11:00, 12:00, 13:00 и так далее, до полуночи или 24:00 часов. Когда вы рассчитываете часы вручную, это может быть более простой способ; Например, если сотрудник работает с 8:00 до 17:00 в военном формате, это переводится как с 08:00 до 17:00. Вычтем 8 из 17, чтобы получить 9 часов, отработанных сотрудником.

Округление рабочего времени сотрудников и создание категорий

Часто сотрудники, приходящие и уходящие с работы, не делают это вовремя. Иногда они отклоняются на несколько минут, и вам придется округлять в большую или меньшую сторону. Лучший способ обойти это — отслеживать время с шагом 15 минут, при этом первые семь минут округляются в меньшую сторону, а оставшиеся — в большую. Например, если сотрудник приходит в 07:58 и уходит в 17:02, это 8 часов 4 минуты на часах, которые округляются до 8 часов.Например, округление в большую сторону: если сотрудник начинает работу в 07:58 и завершает работу в 17:10, это равняется 8 часам 12 минутам, но округляется до 8 часов 15 минут.

В зависимости от отрасли работник может выполнять разные работы с разной оплатой. При подсчете отработанных часов важно блокировать время по этим ставкам, чтобы работники могли получать оплату в соответствии с выполняемой задачей. Лучше всего знать, чем занимается ваш сотрудник и сколько ему платят за эту конкретную роль, поскольку в будущем это может стать юридической проблемой.

Дополнительные элементы, которые необходимо учитывать

При подсчете отработанных часов также важно учитывать другие факторы. Например, в то время как сверхурочная работа составляет половину времени на федеральном уровне, в разных штатах действуют разные законы о сверхурочной работе. Калифорния, например, удваивает оплату труда сотрудников за более чем 12 часов в день, а также за часы в седьмой день рабочей недели подряд, если отработанное время превышает восемь часов.

- Перерывы на еду и отдых: Перерывы на отдых могут длиться от пяти до 20 минут.Закон штата может потребовать от работодателя предоставить эти перерывы и, следовательно, он должен их оплатить. Перерывы на питание могут составлять от 30 минут до часа и, как правило, не оплачиваются, если сотрудник не работает через перерыв.

- Неполное рабочее время: Если служащий должен уйти с работы раньше или не может явиться и у него нет оплачиваемого времени для решения таких вопросов, работодатель может вычесть отпуск, личные дни или дни болезни у сотрудника или закрепить их на день.

- Сверхурочные для сотрудников, получающих чаевые: Расчеты производятся в соответствии с федеральной или штатной минимальной ставкой заработной платы и кредитом на чаевые.Например, если работник получает минимальную почасовую зарплату в США в размере 7,25 долларов США за сверхурочную работу, умножьте ее на 1,5 или на «половину времени», чтобы получить 10,88 долларов США . Вычтите $ 5,12 , федеральный кредит на чаевые, из $ 10,88 для сверхурочной ставки этого сотрудника, что составляет $ 5,76 .

Расчет рабочего времени в году

Количество рабочих часов в году легко подсчитать, умножив количество часов в рабочей неделе на количество недель в году.Сорок часов в неделю отработанных часов 52 недели — это 2 080 рабочих часов в год. Однако не каждый сотрудник работает 40 часов подряд — вам придется сложить их итоги и умножить их на количество недель в году, чтобы получить общее годовое количество. При ежегодных расчетах для сотрудников не забудьте также принять во внимание другие факторы. У большинства сотрудников обычно есть праздничные и отпускные дни, которые вам нужно вычесть из их общего рабочего времени.

При расчете количества часов в год для наемных сотрудников математические расчеты будут немного другими.Наемные работники получают чеки еженедельно или раз в две недели, в зависимости от компании. Те, кому платят еженедельно, должны быть покрыты 40 часов, а те, кому платят раз в две недели, должны быть покрыты 80 часов, если это политика компании в отношении полного рабочего дня. Работодатель также должен знать праздничные и отпускные дни и вычитать их из отработанных часов при расчете заработной платы.

Как рассчитать штатного сотрудника, эквивалентного полной занятости

Как работодатель, в какой-то момент вы могли наткнуться на термин «эквивалентный сотрудник на полную ставку».«Возможно, вы заметили это, когда искали информацию о ссуде в рамках Программы защиты зарплаты. Или, может быть, вы натолкнулись на него, когда смотрели на КОБРУ. Как бы то ни было, вы должны знать, как рассчитать эквивалент штатного сотрудника для ряда ситуаций.

Что такое эквивалент полной занятости?

Сотрудник, эквивалентный полной ставке, — это совокупность ваших сотрудников, работающих неполный рабочий день. Каждый сотрудник, занятый неполный рабочий день, считается частью штатного сотрудника. Когда вы складываете нескольких сотрудников, работающих неполный рабочий день, вы можете создать сотрудников, эквивалентных полным рабочим дням.

Как работодатель вы должны соблюдать определенные законы о занятости. Не все законы применимы к вашему бизнесу. Законы, относящиеся к вашей компании, зависят от того, сколько у вас сотрудников. Иногда количество сотрудников (также называемое пороговым значением) определяется количеством сотрудников FTE в вашей компании.

Вам необходимо знать, сколько эквивалентов полной занятости имеется у вашего предприятия, чтобы определить, каким законам о занятости вы должны следовать. В дополнение к законам о занятости вам может потребоваться рассчитать сотрудников FTE для бизнес-кредитов и других программ (например,g., программы, связанные с коронавирусом). Ознакомьтесь с некоторыми законами и программами, которые могут вам понадобиться для расчета FTE:

- Закон о доступном медицинском обслуживании (ACA)

- Закон о согласовании консолидированного общего бюджета (COBRA)

- Программа защиты зарплаты (PPP)

- Кредит удержания сотрудников (ERC)

ACA

Миссия ACA — снизить стоимость медицинского страхования для лиц, имеющих на это право. Закон включает сокращение совместного несения расходов и налоговые льготы, чтобы помочь снизить расходы для семей и частных лиц с низкими доходами.Это требует, чтобы планы медицинского обслуживания для небольших групп отвечали определенным требованиям, таким как покрытие основных медицинских услуг (например, профилактические услуги).

Согласно ACA, некоторые работодатели могут подпадать под действие положений IRS о совместной ответственности работодателя. Положения гласят, что применимые крупные работодатели (ALE) должны выполнить или из следующего:

- Предлагать минимальное необходимое покрытие, которое является «доступным» и обеспечивает «минимальную ценность» штатным сотрудникам и их иждивенцам

- Возможна оплата совместной ответственности работодателя в IRS

Вы несете совместную ответственность работодателя, если в течение предыдущего календарного года у вас в среднем было не менее 50 сотрудников FTE.Согласно правилам Закона о доступном медицинском обслуживании, штатные сотрудники — это сотрудники, которые работают не менее 30 часов в неделю или 130 часов в календарный месяц.

КОБРА

COBRA — еще один акт, основанный на эквиваленте полной занятости. COBRA позволяет сотрудникам, застрахованным супругам и иждивенцам временно продолжать свое групповое медицинское страхование, если они не имеют права на план, предоставляемый вашим бизнесом. В законе указывается, когда кто-либо имеет право на страховое покрытие COBRA, как долго действует страховое покрытие, а также когда и как работодатели должны предоставлять страховое покрытие.

Работодатели должны предоставить сотрудникам дополнительное покрытие COBRA, если они соответствуют обоим следующим критериям: