формула, расчет на примере ОАО «Аэрофлот»

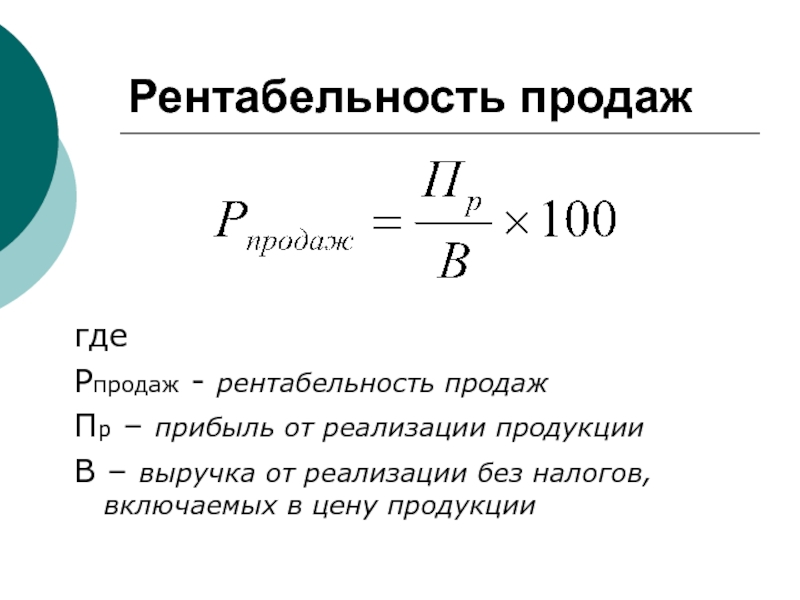

Рассмотрим коэффициент рентабельности продаж (ROS). Данный показатель отражает эффективность деятельности предприятия и показывает долю (в процентах) чистой прибыли в общей выручке предприятия. В западных источниках коэффициент рентабельности продаж называют – ROS (return on sales). Ниже рассмотрю формулу расчета данного коэффициента, приведу пример с его расчетом для отечественного предприятия, опишу норматив и его экономический смысл.

Инфографика: Рентабельность продаж (RoS)

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курсРентабельность продаж. Экономический смысл показателяИзучение любого коэффициента целесообразно начинать с его экономического смысла. Для чего нужен данный коэффициент? Он отражает деловую активность предприятия и определяет то, насколько предприятие эффективно работает. Коэффициент рентабельности продаж показывает, сколько денежных средств от проданной продукции является прибылью предприятия.

Коэффициент рентабельности продаж описывает эффективность реализации основной продукции предприятия, а также позволяет определить долю себестоимости в продажах.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курсКоэффициент рентабельности продаж. Как рассчитывается рентабельность? Формула расчета по балансу и МСФОФормула рентабельности продаж по российской системе бухгалтерской отчетности выглядит следующим образом:

Коэффициент рентабельности продаж = Чистая прибыль/ Выручка= стр.2400/стр.2110

Следует уточнить, что при расчете коэффициента вместо чистой прибыли в числителе может использоваться: валовая прибыль, прибыль до налогов и процентов (EBIT), прибыль до налогов (EBI). Соответственно будут появляться следующие коэффициенты:

Коэффициент рентабельности продаж по валовой прибыли = Валовая прибыль/Выручка

Коэффициент операционной рентабельности = EBIT/Выручка

Коэффициент рентабельности продаж по прибыли до налогов = EBI/Выручка

Рекомендую, чтобы избежать путаницы, использовать формулу, где в числителе стоит чистая прибыль (NI, Net Income), т. к. показатель EBIT рассчитывается по отечественной отчетности некорректно. Получается следующая формула для российской отчетности:

к. показатель EBIT рассчитывается по отечественной отчетности некорректно. Получается следующая формула для российской отчетности:

В зарубежных источниках коэффициент рентабельности продаж – ROS вычисляется по следующей формуле:

Видео-урок: “Рентабельность продаж: формула расчета, пример и анализ”

Рентабельности продаж. Пример расчета по балансу для ОАО “Аэрофлот”Пример расчета коэффициента рентабельности продаж (ROS) для Аэрофлота

Давайте рассчитаем рентабельность продаж для российской компании ОАО «Аэрофлот». Для этого воспользуюсь сервисом InvestFunds, который позволяет получить финансовую отчетность предприятия по кварталам. Ниже представлен импорт данных с сервиса.

Отчет о прибылях и убытках ОАО “Аэрофлот”. Расчет коэффициента рентабельности продаж

Расчет коэффициента рентабельности продаж

Итак, рассчитаем рентабельность продаж за четыре периода.

Коэффициент рентабельности продаж 2013-4 =11096946/206277137= 0,05 (5%)

Коэффициент рентабельности продаж 2014-1 = 3029468/46103337 = 0,06 (6%)

Коэффициент рентабельности продаж 2014-2 =3390710/105675771 = 0,03 (3%)

Как видно, рентабельность продаж незначительно увеличилась до 6% в первом квартале 2014 года, а во втором она снизилась в два раза до 3%. Тем не менее, рентабельность больше нуля.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курсОтчет по МСФО ОАО “Аэрофлот”. Расчет коэффициента рентабельности продаж

За девять месяцев 2014 года коэффициент рентабельности продаж ОАО «Аэрофлот» был равен: ROS=3563/236698 =0,01 (1%).

Давайте рассчитаем ROS за 9 месяцев 2013 года.

ROS=17237/222353 =0,07 (7%)

Как видно, за год коэффициент ухудшился на 6% с 7% в 2013 до 1% в 2014.

Значение нормативного значения для данного коэффициента Крп>0. Если рентабельность продаж оказалась меньше нуля, то стоит серьезно задуматься над эффективностью управления предприятием.

Какой уровень коэффициента рентабельности продаж является приемлемым для России?

По данным РИА-рейтинг (за 2013 год) средние значения коэффициента рентабельности продаж по отраслям были следующие:

– добыча полезных ископаемых – 26%

– сельское хозяйство – 11%

– строительство – 7%

– оптовая и розничная торговля – 8%

Если у вас низкое значение коэффициента, то вам следует повысить эффективность управления предприятием через увеличение клиентской базы, роста оборачиваемости товаров, снижение стоимости товаров/услуг от субподрядчиков.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курсАвтор: Жданов Василий, к.э.н.

подробное руководство — ROMI center

Независимо от того, являетесь ли вы мелким розничным магазином или управляете целой сетью предприятий, всегда приятно видеть большие объемы продаж. Но «план по валу» — это не все. Важно знать, сколько из этого общего дохода остается у вас в кармане. Расчет рентабельности продаж поможет понять, какая часть дохода способствует прибыли, а какая идет на покрытие расходов бизнеса. Мы рассмотрим, для чего эта цифра ещё используется, как можно рассчитать рентабельность продаж для своего бизнеса и как улучшить этот показатель.

Но «план по валу» — это не все. Важно знать, сколько из этого общего дохода остается у вас в кармане. Расчет рентабельности продаж поможет понять, какая часть дохода способствует прибыли, а какая идет на покрытие расходов бизнеса. Мы рассмотрим, для чего эта цифра ещё используется, как можно рассчитать рентабельность продаж для своего бизнеса и как улучшить этот показатель.

Введение

Рентабельность продаж, Return on Sales, RoS — один из самых ценных показателей, используемых для оценки состояния бизнеса. Метрику также называют коэффициентом рентабельности продаж, так как эта цифра показывает, какая часть общего дохода, генерируемого компанией, составляет прибыль.

Если бизнес не приносит достаточного дохода для возврата инвестиций, это означает: предприятие терпит убытки. Но как понять, что происходит? Единственный способ наглядно это увидеть — вычислить рентабельность продаж, то есть процент прибыли, полученной после возврата расходов.

Есть несколько общих статей — таких как производственные расходы, аренда помещений, заработная плата сотрудников, стоимость сырья, используемого для производства продукта, административные затраты, связанные с бизнесом, и так далее.

Общий принцип успешного бизнеса таков: все понесенные расходы должны быть возмещены и перекрыты полученной прибылью.

RoS обычно указывается в процентах и показывает, сколько вы получаете от продаж. Это соотношение имеет решающее значение и дает информацию о том, какую прибыль компания имеет на самом деле.

Чем выше рентабельность продаж, тем лучше, потому что каждый дополнительный рубль делает прибыль больше. К примеру, рентабельность продаж в 5% означает, что вы зарабатываете 5 копеек с каждого полученного рубля.

Многие компании постоянно отслеживают RoS, потому что его значение — важная отправная точка для мониторинга эффективности бизнеса.

Почему важна рентабельность продаж

Рентабельность продаж помогает измерять и оценивать эффективность бизнеса за месяц, квартал, год или несколько лет. Это простой способ контролировать свою деятельность. Вот лишь некоторые из полезных применений данной метрики:

- Для новичков в бизнесе.

Это может помочь избежать распространённой ловушки, связанной с достижением высоких доходов без получения реальной прибыли. - Для бизнеса, стремящегося к стабильности или росту.

Это позволит отслеживать свой прогресс. - Для планирования.

Показатель выделяет долгосрочные тенденции и может быть полезен для планирования инвестиций. - Для анализа.

Вы можете увидеть, как взаимосвязаны ваши затраты и продажи, поэтому RoS прекрасно подходит для отслеживания того, как значительные инвестиции в бизнес повлияют на прибыль в будущем. - Для финансирования.

Здоровую и стабильную рентабельность продаж можно использовать для завоевания доверия кредиторов и инвесторов. Это демонстрирует вашу способность вернуть и приумножить капиталы.

Рентабельность продаж — важный показатель, имеющий множество применений и полезный каждому владельцу бизнеса. Если вы хотите знать, насколько эффективно вы генерируете прибыль, вы должны понимать, как рассчитать RoS самостоятельно.

Рентабельность продаж: формула расчета и три типа прибыли

Коэффициент рентабельности продаж рассчитывается несколькими способами в зависимости от цели финансового анализа, поэтому формула в каждом случае несколько отличается.

Термины «рентабельность продаж» и «прибыль» часто используются как синонимы, но это не так. В бухгалтерской оценке существуют разные виды прибыли, и некоторые из них действительно используются для вычисления коэффициента рентабельности продаж.

Формула расчета рентабельности продажВ качестве делимого для расчета коэффициента рентабельности продаж мы можем брать три различных метрики, определяющие прибыльность компании. Каждая из них отвечает своим целям и задачам.

1. Чистая прибыль

Это превышение доходов над всеми расходами, включая операционные, а также налоги и сборы. Применяется в классической формуле расчета и точно показывает, сколько денег остается у компании с каждого заработанного ею рубля. Расчет RoS по чистой прибыли — это показатель, который помогает компаниям сравнивать свои результаты в разные периоды времени.

2. Прибыль до уплаты налогов и процентов, EBIT

Это разница между валовой прибылью и операционными расходами компании, но без учета процентов и налогов, которые придется уплатить. Расчет коэффициента рентабельности продаж по EBIT — Earnings Before Interest and Taxes, нужен, чтобы определить эффективность компании в целом и установить ее инвестиционную привлекательность. Подробнее о EBIT мы поговорим чуть ниже, когда будем рассматривать данные для расчета.

3. Валовая прибыль

Это разница между значениями выручки и себестоимости проданных товаров или услуг. Применяется, в основном, для вычисления RoS, который нужно сравнить с конкурентами по отрасли. Это хороший способ оценить, насколько эффективно конкретная компания может получать прибыль по сравнению с другими игроками на рынке.

Вне зависимости от типа прибыли, который мы берем для расчета, неизменным остается один показатель — делитель. Это выручка, то есть объем продаж компании — увеличение активов, которое наступает в ходе деятельности бизнеса, например, после продажи товаров, услуг или уменьшения долговых обязательств.

Данные для расчета коэффициента рентабельности продаж

Для начала соберите необходимую информацию — выберите период времени, для которого вы хотите рассчитать рентабельность продаж. Вы можете собирать данные за конкретный месяц, квартал или год. Этот показатель обычно отслеживается непрерывно во времени, поэтому выберите ту частоту, которая важна для вашего бизнеса.

Для расчета коэффициента рентабельности продаж по российской системе бухучета нам понадобится Форма 2 бухгалтерского баланса, утвержденная приказом Минфина РФ № 66н от 02.07.2010. Ее также называют отчетом о финрезультатах, и там содержатся все нужные значения.

Для расчета по международной бухгалтерской системе стандарта GAAP нужна форма 6-К или 10-К ежегодного баланса компании, которая включает типовые финансовые показатели деятельности. Если речь идет о подсчете ежеквартальных значений, понадобится форма 10-Q. Также возможно использование различных отчетов финансового аудита, которые составлены для внутреннего пользования и содержат необходимые значения.

Прибыль по EBIT и почему это важно

Чтобы вы не запутались, как товарищ Шариков — «Конгресс, немцы какие-то, голова пухнет!», сразу проясним один момент. Далее мы будем рассматривать пример расчета коэффициента рентабельности продаж по прибыли до налогов и процентов — EBIT, Earnings Before Interest and Taxes. В российской бухгалтерской системе этот показатель отсутствует как класс. Но иностранные инвесторы часто его требуют, а как и где его взять, объясняется мало и не всегда верно.

Вольные интерпретаторы часто путают EBIT с операционной прибылью, а некоторые — и с общей прибылью. Вы можете найти примеры подобных формул по всему Рунету. Начинаются они обычно со слов типа «рассчитаем рентабельность продаж по операционной прибыли». Другие предлагают для расчета RoS взять из российского бухгалтерского отчета, скажем, строчку 2200 «Прибыль (убыток) от продаж». Если увидите хоть один подобный совет, поступайте как профессор Преображенский — «В топку его!». Никакого смысла в расчете коэффициента рентабельности продаж по взятым с потолка цифрам нет — все это не EBIT!

EBIT — важный инвестиционный параметр, который часто применяется для оценки бизнеса и состояния его финансов.

Это некая средняя величина, которая находится между валовой прибылью и чистой. Обычно его отражают в так называемых non-GAAP financial measures, то есть в значениях, которые не являются частью системы US GAAP. Он помогает оценить эффективность компании, отстранившись от показателей налогов и структуры займов.

Это некая средняя величина, которая находится между валовой прибылью и чистой. Обычно его отражают в так называемых non-GAAP financial measures, то есть в значениях, которые не являются частью системы US GAAP. Он помогает оценить эффективность компании, отстранившись от показателей налогов и структуры займов. То есть EBIT в чистом виде показывает, насколько бизнес вообще устойчив — он же может переехать в офшор, чтобы снизить налоговую нагрузку, или получить более выгодный займ, чтобы покрыть старый. Если изначально значение EBIT выглядит не очень, такую структуру и развивать-то не стоит. Поэтому EBIT очень важен для расчета рентабельности продаж.

В российской системе координат EBIT можно вычислить только одним, правильным способом — взять значение прибыли до налогообложения и прибавить к ней цифры процентов к уплате, если они в отчете у бизнеса есть. Остальные варианты и близко не передают значения, которое нам и инвесторам нужно. Далее мы подробно рассмотрим на примерах, как правильно определить EBIT, если у вас имеется русская Форма 2 или иностранный бухгалтерский баланс.

Примеры расчетов коэффициента рентабельности продаж

Рассмотрим все возможные варианты расчета с примерами. Если обобщить, то любая формула расчёта коэффициента рентабельности продаж будет выглядеть как прибыль, поделенная на выручку и умноженная на 100%, чтобы вычислить это значение в процентном соотношении.

Показатель рентабельности продаж предназначен для постоянного измерения эффективности бизнеса. Поэтому при его расчете не учитываются данные неоперационных расходов, которые могут изменяться и находятся вне вашего контроля — например, налоги или обмен валюты. Данные расходы не отражают эффективность вашего бизнеса.

Без учета этих расходов ваша реальная прибыль будет ниже, чем получится при расчете RoS. Но это даст вам точные и стабильные показатели.

Расчет коэффициента рентабельности продаж по российской бухгалтерской отчетности

Чтобы рассчитать рентабельность продаж по всем трем вариантам, нам понадобится Форма 2 бухгалтерского баланса. Цифры чистой прибыли, валовой прибыли и выручки в ней находятся легко. А вот значения EBIT в явном виде вы не найдете — как, впрочем, и во многих иностранных отчетах. Вычислить нужное значение можно, сложив две цифры — прибыли до налогообложения и процентные расходы.

Цифры чистой прибыли, валовой прибыли и выручки в ней находятся легко. А вот значения EBIT в явном виде вы не найдете — как, впрочем, и во многих иностранных отчетах. Вычислить нужное значение можно, сложив две цифры — прибыли до налогообложения и процентные расходы.

Для наглядности возьмем уже заполненный отчет с реальными данными и посчитаем RoS этой компании за 2019 год.

Отчет о финансовых результатах по российской бухгалерской отчетностиФормулы:

RoS по чистой прибыли = (Строка 2400, Чистая прибыль / Строка 2110, Выручка) х 100%

В нашем примере это будет выглядеть так:

RoS = (9080 / 88263) х 100% = 10,28%

RoS по валовой прибыли = (Строка 2100, Валовая прибыль (убыток) / Строка 2110, Выручка) х 100%

В нашем примере это будет выглядеть так:

RoS = (17018 / 88263) х 100% = 19,28%

RoS по прибыли до налогов и процентов, EBIT = (Прибыль до налогов и процентов, EBIT / Строка 2110, Выручка) x 100%

где:

Прибыль до налогов и процентов, EBIT = (Строка 2300, Прибыль (убыток) до налогообложения + Строка 2330, Проценты к уплате)

В нашем примере это будет выглядеть так:

EBIT = 10801 + 0 = 10801

RoS = (10801 / 88263) х 100% = 12,23%

Расчет коэффициента рентабельности продаж по зарубежной бухгалтерской отчетности

Все три варианта расчета снова потребуют от нас цифр выручки, валовой прибыли, чистой прибыли и прибыли по EBIT. С первыми тремя все более-менее ясно.

С первыми тремя все более-менее ясно.

- Выручка — в 90% случаев, если отчет составлялся по GAAP — это Net Sales. Иногда встречается под названием Revenue и очень редко — Total Sales в случаях, если баланс делали независимые аудиторы не по международным стандартам.

- Чистая прибыль всегда обозначается как Net Income. Эта цифра есть в любом отчёте, даже если он выполнялся самым неквалифицированным и забывчивым бухгалтером.

- Валовая прибыль проходит как Gross Margin. Иногда Gross Margin в отчетах явно не указывается, тогда ее можно вычислить по формуле:

Gross Margin, валовая прибыль = Net Sales, выручка — Cost of Sales, себестоимость продаж

Себестоимость продаж — такая же безусловная величина, как выручка, и присутствует в отчёте всегда.

Откуда брать значение прибыли по EBIT — опять самый тонкий момент. На некоторых зарубежных ресурсах утверждают, что это значение полностью совпадает с цифрой в графе Operation Profit или Operating Income. Помните про операционную деятельность, с которой путают EBIT в России? Да, это проблема международная. Извиняет эти несостыковки только то, что сайты, которые пишут про «операционный доход» — неспециализированные и в проблему глубоко не погружаются. То ли дело мы, с нашим экспертным подходом!

Извиняет эти несостыковки только то, что сайты, которые пишут про «операционный доход» — неспециализированные и в проблему глубоко не погружаются. То ли дело мы, с нашим экспертным подходом!

Есть хорошая новость. Иногда прибыль по EBIT вычисляется аудиторами и прописывается отдельно в разделе Non-GAAP financial measures — значения, не являющиеся частью системы US GAAP. Тогда эту цифру можно брать прямо оттуда. Но существенно чаще EBIT приходится вычислять по формуле:

Чистая прибыль, Net Income + Процентные расходы, Interest Expense + Расходы по налогам, Tax Expenses

В формах К-6 и К-10 расходы по налогам называются более длинно — Federal, state and local income tax expense, то есть федеральные, местные и налоги штата.

Немного поясним формулу EBIT. В отличие от российской системы учета, зарубежная не дает такой строки как прибыль до налогообложения. Поэтому для расчетов EBIT к чистой прибыли нужно прибавлять не только процентные расходы, но и расходы по налогам. Все это уже вычтено из чистой прибыли и наша задача для EBIT — вернуть эти цифры обратно.

Все это уже вычтено из чистой прибыли и наша задача для EBIT — вернуть эти цифры обратно.

Чтобы проиллюстрировать расчет коэффициента рентабельности продаж на примере, возьмем реальный отчет американской сети универмагов Macy’s за 2019 год. Не забываем, что все цифры в нем указаны в миллионах долларов, поэтому при использовании в формулах держим в уме еще шесть нулей. Иными словами, цифра 5,541 означает на самом деле 5 с лишним миллиардов.

Отчет о финансовых результатах по зарубежной бухгалтерской отчетностиФормулы:

RoS по чистой прибыли, Net Income = (Net Income, Чистая прибыль / Net Sales, Выручка) х 100%

В нашем примере это будет выглядеть так:

RoS = (131 / 5541) х 100% = 2,36%

Мы используем миллионы по отношению к миллиардам — помним про 6 нулей и поэтому берем целые числа.

RoS по валовой прибыли, Gross Margin = (Gross Margin, валовая прибыль / Net Sales, Выручка) x 100%

где:

Gross Margin, Валовая прибыль = Net Sales, Выручка — Cost of Sales, Себестоимость продаж

В нашем примере это будет выглядеть так:

Gross Margin = 5,541 — 3,382 = 2,159

RoS = (2,159 / 5,541) х 100% = 38,96%

Здесь мы используем миллиарды по отношению к миллиардам, поэтому учитываем все значения с цифрами после запятой.

RoS по прибыли до налогов и процентов, EBIT = (Прибыль до налогов и процентов, EBIT / Строка 2110, Выручка) x 100%

где:

Прибыль до налогов и процентов, EBIT = (Net Income, Чистая прибыль + Interest Expense, Проценты к уплате + Federal, state and local income tax expense, Федеральные, местные и налоги штата)

В нашем примере это будет выглядеть так:

EBIT = 131 + 71 + 52 = 254

RoS = (254 / 5541) х 100% = 4,58%

Опять используем миллионы по отношению к миллиардам и берем целые числа.

Какой коэффициент рентабельности продаж вам нужен

Как видим, все три полученные цифры RoS в любой системе бухгалтерии различаются между собой, иногда существенно. Это происходит потому, что сведение баланса, особенно для показа потенциальным инвесторам — тоже наука сродни статистике. Любые данные можно интерпретировать как угодно. Поэтому давайте поговорим о том, как определять, правильно ли рассчитан коэффициент рентабельности продаж для ваших целей и задач.

Наши примеры показывают, что использование чистой прибыли в формуле всегда обеспечивает более низкие значения рентабельности продаж. Это следует учитывать при интерпретации результатов расчета. Как мы помним, по чистой прибыли RoS считается для собственных задач компании, когда нужно сравнить это значение в разные периоды — например, с состоянием своих дел полгода или год назад. Показывать расчёт RoS по чистой прибыли потенциальным инвесторам — своеобразная провокация, которая, как известно, мать диалога. Это промежуточный замер, который не дает истинной картины.

Для целей финансового самопиара лучше считать коэффициент рентабельности продаж по EBIT, именно он позволит показать состояние дел без прикрас, но и без учета временных расходов, которые могут существенно исказить финансы.

Расчёт по валовой прибыли — как правило, самый «красивый» из всех. Неудивительно, ведь здесь, фактически, учитываются только потоки денег в ту и другую сторону. RoS по валовой прибыли уместно рассчитать, если вы хотите сравнить свои показатели с показателями конкурентов — при условии, конечно, что вы «одного веса». Проще говоря, не стоит меряться цифрами с «Ашаном», если у вас пара маленьких универсальных магазинов.

Проще говоря, не стоит меряться цифрами с «Ашаном», если у вас пара маленьких универсальных магазинов.

Оценка полученных значений RoS

Значение рентабельности продаж (ROS) можно рассматривать как коэффициент эффективности и прибыльности, поскольку он измеряет оба показателя. Полученное значение определяет, насколько эффективно компания использует свои ресурсы для получения прибыли. Прибыль, получаемая компанией, увеличится, если повысится эффективность и выручка организации — при общем рассмотрении. Но оценку коэффициента рентабельности продаж можно проводить под разным углом. Давайте рассмотрим, как правильно оценивать результаты с точки зрения менеджмента компании, инвестора и аудитора.

С точки зрения менеджмента

Один из лучших способов оценить деятельность компании — постоянно мониторить коэффициент рентабельности продаж. Рост показывает, что компания управляет своими расходами и увеличивает прибыль. Значение выше среднего по отрасли или рынку в целом указывает на финансовую эффективность и стабильность. Коэффициент ниже среднего по отрасли может сигнализировать о потенциальной финансовой уязвимости по отношению к экономическому спаду или кризису, если подобная тенденция продолжится.

Коэффициент ниже среднего по отрасли может сигнализировать о потенциальной финансовой уязвимости по отношению к экономическому спаду или кризису, если подобная тенденция продолжится.

Менеджмент компании может использовать метрику рентабельности продаж в следующих случаях:

- Для определения прибыли.

Рентабельность продаж используется для понимания того, получает ли компания прибыль или нет. Потому что, в конце концов, получение прибыли — самая важная цель почти каждого бизнеса, а рентабельность продаж помогает лучше это понять. - Для выявления ненужных расходов.

Рентабельность продаж позволяет оценить как доходы, так и расходы. Поскольку в ее вычислении задействованы разные переменные — выручка и прибыль, это помогает определить, как взаимосвязаны обе цифры. Анализ RoS может дать более точное представление о том, насколько хорошо бизнес работает на самом деле, и помочь выявить ненужные расходы — их можно сократить, чтобы увеличить чистую прибыль. - Для сравнения с конкурентами.

Рентабельность продаж используется для сравнения двух компаний, работающих в одной отрасли. Показатели компаний, работающих в разных областях, могут сильно различаться. Например, бизнес, занимающийся розничной торговлей продуктами питания, имеет более низкий RoS, чем производитель в косметической промышленности. - Для сравнения собственных показателей.

Значение рентабельности продаж используется для понимания эффективности бизнеса в текущем финансовом году по сравнению с прошлым. Это помогает компании анализировать прогресс. - Для привлечения инвестиций.

Рентабельность продаж может использоваться для сравнения фактической прибыли, полученной одной компанией, с показателями другой, работающей в той же отрасли, без учета масштабов бизнеса. Эта информация помогает инвесторам принять решение, а также приблизительно оценить прибыль, которую они могут получить, инвестируя в конкретную организацию.

С точки зрения инвестиций

Сравнение рентабельности продаж со средним показателем по отрасли дает понимание, стоит ли вкладывать в компанию деньги. Более прибыльные компании имеют более высокий RoS, менее прибыльные — низкий. RoS считается хорошим показателем того, насколько эффективно компания управляет расходами. Поскольку он показывает сумму денег, которая остается у компании после того, как она покроет практически все свои затраты, за исключением налогов и процентов, — как переменные, так и постоянные.

Более прибыльные компании имеют более высокий RoS, менее прибыльные — низкий. RoS считается хорошим показателем того, насколько эффективно компания управляет расходами. Поскольку он показывает сумму денег, которая остается у компании после того, как она покроет практически все свои затраты, за исключением налогов и процентов, — как переменные, так и постоянные.

Инвесторы сравнивают RoS с аналогичными показателями конкурентов по отрасли или эталонным индексом — например, Standard & Poor’s 500, который делается на основе данных крупных компаний, присутствующих на фондовой бирже США.

Эта информация также используется для сравнения результатов деятельности компании за разные периоды — она дает точный обзор потенциала бизнеса в отношении реинвестиций, его способности выплачивать ссуды и оценку потенциальных дивидендов.

Кроме того, по данным RoS можно оценить результаты деятельности двух сходных компаний и инвестировать в ту, которая в прошлом имела больше прибыли, чем другая.

С точки зрения аудитора

Очевидно, что если компания убыточна и теряет деньги, её RoS тоже будет отрицательным. Но если при этом значения валовой прибыли достаточно высоки, ситуации поможет увеличение продаж в будущем. Анализ должен быть сосредоточен на том, как текущий RoS коррелируется со средним показателем по отрасли и с ближайшими конкурентами, а также на том, показывает ли этот коэффициент тенденцию к увеличению или снижению год от года.

Коэффициент рентабельности продаж «в моменте» может быть завышен, и, следовательно, станет неверным показателем рентабельности, если данные, используемые при расчете, включают какие-то нестандартные статьи расходов и доходов — например, сезонные скидки для распродажи склада или единоразовую выплату гонорара за авторские права.

Что такое хорошая рентабельность продаж и ее значения

В 2019 году средняя рентабельность продаж по отраслям составила около 7,8% согласно индексу S&P 500. В первом квартале 2020 года, по тем же данным, средняя рентабельность продаж составляла 9,86%. Если ваш бизнес превосходит эти цифры, вы работаете лучше, чем рынок в целом. Но рассматривать показатель как среднее идеальное значение не стоит. Вы можете просто сосредоточиться на небольшом увеличении своего показателя RoS каждый месяц или квартал.

Если ваш бизнес превосходит эти цифры, вы работаете лучше, чем рынок в целом. Но рассматривать показатель как среднее идеальное значение не стоит. Вы можете просто сосредоточиться на небольшом увеличении своего показателя RoS каждый месяц или квартал.

В целом, величина этого показателя для конкретной компании зависит от:

- Бизнес-модели.

- Как давно был основан бизнес.

- Отрасли и товаров или услуг, которые вы предлагаете.

Если бизнес-модель основана на больших объемах продаж и небольшой прибыли, следует ожидать более низких показателей RoS. Недавно созданные предприятия также имеют небольшие значения RoS, поскольку они только создают себе репутацию и массово инвестируют деньги в бизнес.

Вы также можете сравнить свои показатели с компаниями-конкурентами. Ведь то, что считается хорошей рентабельностью продаж, сильно варьируется от отрасли к отрасли. Более низкие значения продаж отмечаются у компаний, которые работают с большим количеством продаж в высококонкурентных областях — например, бизнес по розничной торговле продуктами питания. С другой стороны, компании, которые предлагают более дорогие или уникальные продукты, имеют меньшее количество продаж, но более высокий коэффициент RoS — например, автосалоны, ювелирные магазины, телекоммуникационный сектор и так далее.

С другой стороны, компании, которые предлагают более дорогие или уникальные продукты, имеют меньшее количество продаж, но более высокий коэффициент RoS — например, автосалоны, ювелирные магазины, телекоммуникационный сектор и так далее.

Отраслевые коэффициенты рентабельности продаж

При расчете ROS компании предпочитают ориентироваться на конкретные цифры в своей отрасли. Беда в том, что такие данные мало кому доступны — конкуренты не спешат делиться своими бухгалтерскими балансами, да и исследовательские агентства хотят немалые деньги за отчеты. По Рунету гуляет одна-единственная таблица с вариациями, которая приводит коэффициенты рентабельности продаж в зависимости от размера предприятия. Но, согласитесь, это не совсем корректно — например, микропредприятие с услугами инвестиционного консалтинга может и должно давать более высокий RoS, чем, например, гигантская корпорация, оказывающая социальные услуги населению.

Мы попробуем немного облегчить вам жизнь и приведем данные отраслевого сравнительного анализа, рассчитанного с использованием данных Комиссии по ценным бумагам и биржам США, SEC. В отчет включена статистика по 3574 компаниям за 2014-2019 годы. Для удобства все данные мы разбили по величине ROS — сначала самые высокие, в завершение — самые низкие по состоянию на 2019 год.

В отчет включена статистика по 3574 компаниям за 2014-2019 годы. Для удобства все данные мы разбили по величине ROS — сначала самые высокие, в завершение — самые низкие по состоянию на 2019 год.

Обратите внимание на отрасли, в которых коэффициент рентабельности — отрицательный на протяжении всего исследования, например, горное дело или междугородние автомобильные перевозки. Даже если в моменте такие компании показывают операционную прибыль, сухая статистика говорит нам, что в целом они убыточны. Словом, это те области, куда не стоит идти, если у вас нет идей, где и как вы будете получать деньги, если не от бизнеса.

Также обратите внимание на отрасли, в которых изначально положительный ROS за пять лет превратился в отрицательный. Это, например, социальные услуги, образовательные и медицинские. Такая тенденция должна как минимум насторожить, если вы выбираете отрасль для инвестиций.

Отрасли с отрицательным значением коэффициента рентабельности продаж

| Название отрасли | Годы | |||||

| 2019 | 2018 | 2017 | 2016 | 2015 | 2014 | |

| Образовательные услуги | -0,60% | -6,50% | -1,80% | -4,50% | -7,60% | 1,70% |

| Медицинские услуги | -3,40% | 1,40% | -2,70% | -1,10% | 3,60% | 2,90% |

| Приборы для измерения, анализа и контроля; фотографические, медицинские и оптические товары; часы и часовые изделия | -5,30% | -2,70% | -1,30% | -0,20% | 0% | 2% |

| Разные ремонтные услуги | -5,80% | -5,10% | -67,30% | -0,20% | -14,60% | 7,50% |

| Местный и пригородный транзит и междугородные автомобильные пассажирские перевозки | -9,80% | -9,80% | -9,80% | -9,80% | -131,80% | -811,10% |

| Табачные изделия | -42,90% | 17,60% | -112,60% | 15,40% | 14,20% | -18,30% |

| Химические вещества и сопутствующие товары | -42,90% | -43,80% | -25,70% | -12,60% | -16,90% | -9,30% |

| Горное дело | -487,80% | -441,30% | -394,30% | -253,50% | -320,30% | -207,30% |

| Социальные услуги | -503,80% | -548% | 7,70% | -554,70% | 12,50% | 6,10% |

| Иные не классифицируемые предприятия-производители | -811,10% | -811,10% | -811,10% | -811,10% | -811,10% | -155,40% |

Отрасли со значением коэффициента рентабельности продаж ниже 5%

| Название отрасли | Годы | |||||

| 2019 | 2018 | 2017 | 2016 | 2015 | 2014 | |

| Персональные услуги | 0,70% | 4% | -0,50% | 0,20% | 0,20% | -1,40% |

| Оптовая торговля товарами недлительного пользования | 0,90% | 1,50% | 1,40% | 1,70% | 1,90% | 2% |

| Электронное и другое оборудование и компоненты, кроме компьютерного оборудования | 1,50% | 3,10% | 2,80% | 2,60% | 2,70% | 2,40% |

| Сельскохозяйственные культуры | 1,60% | 4,10% | 5% | 9,60% | 2,10% | 0,80% |

| Лесное хозяйство | 1,60% | 7,50% | 30,60% | 7,90% | 14,80% | 41,60% |

| Инженерные, бухгалтерские, исследовательские, управленческие и сопутствующие услуги | 1,90% | 0,10% | -0,40% | 0,20% | -0,30% | 1,60% |

| Розничная торговля разное | 2% | 1,30% | 1,90% | 0,70% | 1% | 2,80% |

| Продовольственные магазины | 2,20% | 2,30% | 1,80% | 2,90% | 3,70% | 3,30% |

| Торговля строительными материалами | 2,30% | 3,50% | 0,30% | 0,40% | -3,20% | 1,30% |

| Деловые услуги | 2,30% | 2,20% | 0,90% | -0,70% | -1,50% | -1,10% |

| Типография, издательское дело и смежные отрасли | 2,40% | 3,60% | 6,70% | 4,70% | 5,70% | 5,40% |

| Магазины одежды и аксессуаров | 2,70% | 3,60% | 3,40% | 3,90% | 4,60% | 4,40% |

| Транспортные услуги | 2,80% | 2,30% | 1% | 3,50% | 1,40% | 2,30% |

| Другое строительство, отличное от строительства зданий | 2,90% | 3,30% | 2,30% | 3,40% | 3,60% | 3,40% |

| Оптовая торговля товарами длительного пользования | 2,90% | 3% | 3,10% | 2,20% | 1,70% | 2,30% |

| Продовольствие и аналогичные товары | 3,10% | 3,80% | 5% | 3,80% | 5,20% | 4,10% |

| Автомобильные дилеры и заправочные станции | 3,20% | 3,40% | 4% | 4,30% | 4% | 4% |

| Универсальные магазины | 3,60% | 3,20% | 3,20% | 3,20% | 4,60% | 3,80% |

| Сельскохозяйственные услуги | 3,90% | 3,70% | -3,70% | 4,90% | 4,70% | 1,80% |

| Магазины домашней мебели и оборудования | 4,50% | 5,10% | 5,50% | 4,40% | 3,60% | 3,50% |

| Ремонт автомобилей, услуги и парковка | 4,80% | 6,20% | 5,70% | 6,90% | 5,30% | 5,10% |

Отрасли со значением коэффициента рентабельности продаж до 20%

| Название отрасли | Годы | |||||

| 2019 | 2018 | 2017 | 2016 | 2015 | 2014 | |

| Производство текстильной продукции | 5,10% | 6% | 8,30% | 7,80% | 8,80% | 5,90% |

| Пиломатериалы и изделия из дерева, кроме мебели | 5,10% | 6,10% | 8,50% | 6,80% | 5,30% | 3,60% |

| Резинотехнические и пластмассовые изделия | 5,20% | 4,50% | 2,30% | 4,30% | 5,10% | 6,50% |

| Промышленное, торговое и компьютерное оборудование | 5,30% | 5,10% | 5,30% | 3,60% | 3,30% | 5,40% |

| Добыча нефти и газа | 5,40% | 5,50% | -7,60% | -52,40% | -147,20% | -5,10% |

| Водный транспорт | 6,10% | 4,10% | -8,90% | 1,80% | 7,40% | 5,50% |

| Одежда и другие готовые изделия из тканей и аналогичных материалов | 6,20% | 7,10% | 4,30% | 3,30% | 8,40% | 6,10% |

| Мебель и оборудование | 6,30% | 6% | 6,90% | 7% | 7,30% | 7% |

| Камень, глина, стекло и бетонные изделия | 6,40% | 6,90% | 9,40% | 9,40% | 5,80% | 6,40% |

| Транспортное оборудование | 6,40% | 5,70% | 7% | 5,70% | 6,20% | 6,20% |

| Кинофильмы | 6,70% | 1% | -0,10% | 0,70% | 0,70% | 2,20% |

| Генеральные подрядчики и строительные организации в строительстве | 6,80% | 6,90% | 6,60% | 5,30% | 6,90% | 7,80% |

| Кожа и кожаные изделия | 6,80% | 10,60% | 9,40% | 12,50% | 12,40% | 14,40% |

| Еда и питье | 7% | 6,90% | 6,80% | 8,40% | 6,50% | 6,10% |

| Юридические услуги | 7% | 7,10% | 4,20% | 6,90% | 3,90% | 7% |

| Нефтеперерабатывающая и родственные отрасли | 7,10% | 6,50% | 4% | 1,30% | 6,40% | 4,40% |

| Готовая продукция металлургии и металлопроката, кроме машин и транспортного оборудования | 7,10% | 8,10% | 6% | 5,30% | 5,40% | 6,80% |

| Первичная металлургия | 7,30% | 7,10% | 4,60% | 3,50% | 2,70% | 4,40% |

| Продажа строительных материалов, скобяных изделий, садовых принадлежностей и мобильных домов | 7,50% | 5,60% | 6,80% | 8,20% | 5,40% | 1,50% |

| Автомобильные грузовые перевозки и складирование | 7,60% | 7,50% | 5,60% | 6,50% | 7,40% | 6,80% |

| Добыча и разработка полезных ископаемых, кроме топлива | 8,20% | 9,80% | 7,80% | -21,10% | 0,40% | 10,70% |

| Бумага и сопутствующие товары | 8,80% | 8,40% | 5,10% | 4,50% | 8,10% | 8,10% |

| Страховые компании | 8,80% | 7,90% | 7,90% | 11,20% | 11,90% | 14,30% |

| Рыбалка, охота и отлов рыбы | 9,80% | 11,60% | 21,60% | 20,10% | -19225,40% | -11219,40% |

| Воздушный транспорт | 10,50% | 8,20% | 9,30% | 9,40% | 10,30% | 7,80% |

| Связь | 11,30% | 9,50% | 5,10% | 10,20% | 11,60% | 12,40% |

| Угольная промышленность | 12,60% | 11,40% | 9,90% | 2,60% | -25,30% | -5,50% |

| Службы развлечений и отдыха | 12,80% | 8,40% | 2,10% | 3% | 4,40% | 4,40% |

| Страховые агенты, брокеры и услуги | 12,90% | 13,30% | 9% | 18,40% | 12,90% | 12,30% |

| Гостиницы, хостелы, кемпинги и другие | 14% | 15,50% | 11,40% | 11,70% | 10,60% | 8,70% |

| Электричество, газ и сантехника | 17,10% | 17% | 15,70% | 16,70% | 14,40% | 15,70% |

| Недвижимость | 18,20% | 16,30% | 12,30% | 13,60% | 6,60% | 9,80% |

Области со значением коэффициента рентабельности продаж выше 20%

| Название отрасли | Годы | |||||

| 2019 | 2018 | 2017 | 2016 | 2015 | 2014 | |

| Брокеры по ценным бумагам и товарам, дилеры, биржи и услуги | 22,90% | 27,30% | 29,20% | 24,40% | 17,80% | 21,20% |

| Холдинговые и другие инвестиционные компании | 23,20% | 23,30% | 23,10% | 19,70% | 17,30% | 18,20% |

| Трубопроводы, кроме природного газа | 29,30% | 29,60% | 27,90% | 17,10% | 15,20% | 21,60% |

| Железнодорожный транспорт | 33,50% | 35,10% | 34,90% | 32,60% | 31,20% | 31% |

| Сельскохозяйственная продукция животноводства и зоотехники | 41,60% | 41,60% | 7,80% | -48,90% | -17,70% | -9,80% |

| Недепозитарные кредитные организации | 48,60% | 41,30% | 29,80% | 32,60% | 33,80% | 34% |

| Депозитарные учреждения | 52,70% | 51,50% | 43,40% | 41,30% | 39,10% | 37,50% |

Как увеличить рентабельность продаж: полезные советы

Рентабельность продаж — одна из самых простых метрик для определения общего «здоровья» компании. Более высокий коэффициент означает большую прибыль, низкий — меньшую. Как быть, если вам хочется улучшить имеющиеся значение? Есть несколько общих рекомендаций, которые можно использовать на практике.

Более высокий коэффициент означает большую прибыль, низкий — меньшую. Как быть, если вам хочется улучшить имеющиеся значение? Есть несколько общих рекомендаций, которые можно использовать на практике.

Анализируйте финансовые показатели

Проанализируйте свой финансовый отчет более подробно, особенно в части, касающейся доходов. Как правило, какие-то товары приносят хорошую прибыль, а другие — небольшую или даже уходят в минус. Ваша задача — повысить рентабельность «плохих». Задайте себе следующие вопросы. Не слишком ли высоки затраты на период? Может быть, у вас низкие продажи и, следовательно, прибыль?

Чтобы увеличить рентабельность продаж вы можете также уменьшить расходную часть. Но не стоит жертвовать инвестициями, которые могут сделать бизнес более прибыльным в долгосрочной перспективе. Например, отказываться от приобретения оборудования, которое сэкономило бы вам усилия, время и деньги.

Определите факторы, влияющих на RoS

Если ваш RoS ниже 5%, но чистая прибыль, тем не менее, достаточно высока — скорее всего, «виноваты» затраты. Это значит, что ваша компания понесла в рассматриваемом периоде некоторые экстраординарные расходы, либо вы платите слишком большие суммы по кредитам и займам. Например, это стоимость приобретенного оборудования либо повышенный процент за использование факторинга. И если с расходами все понятно — в следующем периоде они могут быть меньше, то в случае с повышенными кредитными обязательствами стоит пересматривать политику, чтобы увеличить RoS.

Это значит, что ваша компания понесла в рассматриваемом периоде некоторые экстраординарные расходы, либо вы платите слишком большие суммы по кредитам и займам. Например, это стоимость приобретенного оборудования либо повышенный процент за использование факторинга. И если с расходами все понятно — в следующем периоде они могут быть меньше, то в случае с повышенными кредитными обязательствами стоит пересматривать политику, чтобы увеличить RoS.

Увеличьте цены товара или услуги

Вы можете увеличить цены на свои товары или услуги, если это не приведет к тому, что они станут намного выше, чем у конкурентов. Повышение цен может быть эффективным, если ваша компания обеспечивает более высокое качество обслуживания клиентов или более длительную гарантию на продукты, например.

Снижайте расходы

Для повышения коэффициента RoS можно попытаться снизить расходную часть — например, закупать материалы по более низкой цене. Достигается это либо путем переговоров с текущими поставщиками, либо путем поиска более дешевой альтернативы. Вы также можете получить скидку, если начнете закупать в больших количествах, при условии, что это не окажет отрицательного влияния на доход. Наконец, компании могут попытаться повысить рентабельность продаж, оценив, как они производят или распространяют продукцию. Например, перемещение производства за границу может привести к долгосрочной экономии, создавая большую прибыль.

Вы также можете получить скидку, если начнете закупать в больших количествах, при условии, что это не окажет отрицательного влияния на доход. Наконец, компании могут попытаться повысить рентабельность продаж, оценив, как они производят или распространяют продукцию. Например, перемещение производства за границу может привести к долгосрочной экономии, создавая большую прибыль.

Заключение

Рентабельность продаж является одним из наиболее надежных показателей для измерения эффективности бизнеса. Доходы и расходы компании могут изменяться в течение определенного времени. Поэтому, например, высокий доход может быть не самым точным показателем прибыльности компании в целом.

Когда мы используем такой точный термин, как рентабельность продаж, то намеренно спускаемся в отчете о прибылях и убытках до самого нижнего уровня и учитываем все, что можно учесть. Это делается для того, чтобы увидеть, сколько прибыли на самом деле остается после оплаты всех расходов.

Чем выше рентабельность продаж, тем лучше ваш бизнес сможет справиться с любой ситуацией на рынке. Последовательная работа и планирование мер по увеличению RoS обеспечат вам хорошую прибыль и стабильность. Но на это потребуется время!

Формула рентабельности собственного капитала в Excel

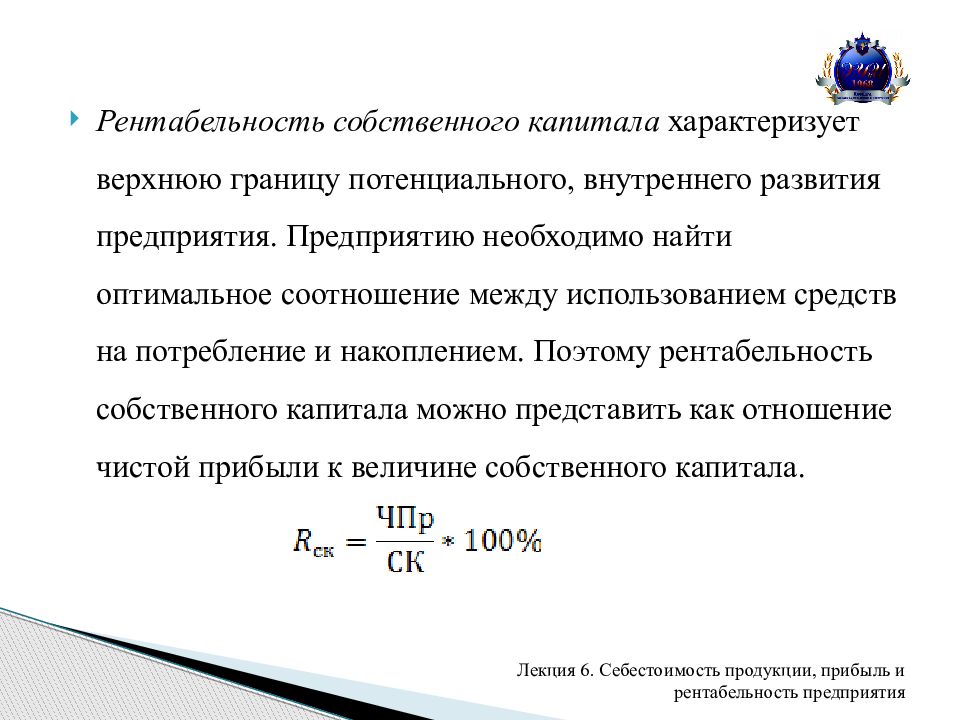

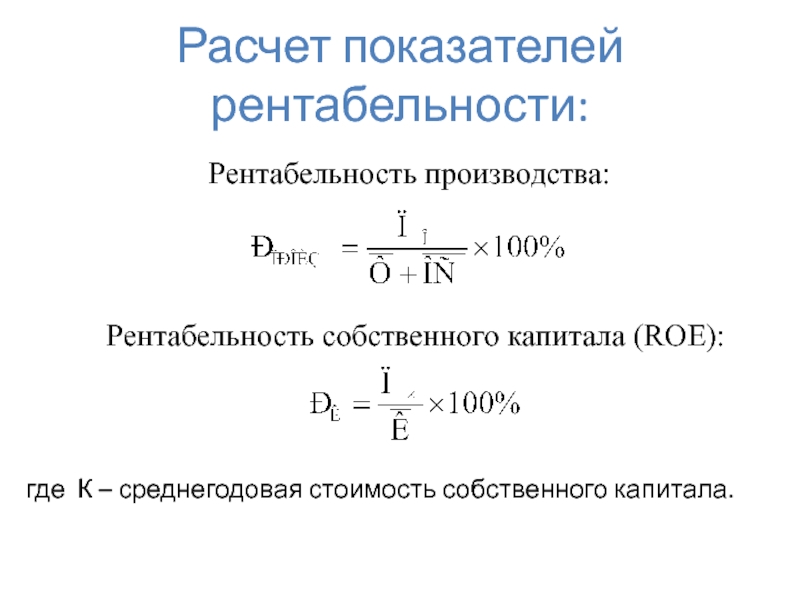

Рентабельность собственного капитала отражает отношение чистой прибыли от реализации к среднему объему собственных средств.

Данные для расчета берутся из бухгалтерского баланса. Коэффициент рентабельности обозначается «ROE».

Экономический смысл финансового показателя «ROE»

Коэффициент рентабельности показывает, насколько эффективно использовались в отчетном периоде инвестированные деньги. Понятно, что данный показатель чрезвычайно важен для инвесторов и собственников бизнеса.

Существует несколько коэффициентов доходности. Нас же будет интересовать рентабельность собственного капитала. То есть тех активов, которые принадлежат фирме на правах собственности.

Как оценивать результат расчетов:

- Чем выше коэффициент, тем эффективнее использовались вложенные средства. Инвестиции более доходные.

- Слишком высокий показатель – «страдает» финансовая устойчивость организации.

- Коэффициент ниже нуля – целесообразность инвестиций в данное предприятие сомнительна.

Коэффициент рентабельности собственного капитала сопоставляют с другими вариантами вкладывания свободных денег в активы и ценные бумаги иных фирм. Или с банковским процентом по депозитам, на крайний случай.

Значение доходности собственного капитала.

Формула расчета показателя ROE в Excel

Показатель доходности собственных средств рассчитывается как частное от чистой прибыли к среднему размеру собственных капиталовложений. Данные берутся за определенный временной интервал: месяц, квартал, год.

Формула для расчета коэффициента рентабельности собственных средств:

ROE = (Чистая прибыль / Средняя величина собственных средств) * 100%.

Цифры для расчетов должны быть взяты из отчета о финансовых результатах (итоговый показатель) и пассива баланса (итоговый показатель).

Средняя величина собственного капитала – формула расчета:

СК = (СК начала периода + СК конца периода) / 2.

Рентабельность собственного капитала – формула по балансу:

ROE = (стр. 2110 + стр. 2320 + стр. 2310 + стр. 2340) / ((стр. 1300 нг + стр. 1300 кг + стр. 1530 нг + стр. 1530 кг) / 2) * 100%.

В числителе – данные из отчета о финансовых результатах (форма 2). В знаменателе – из итогового баланса (форма 1).

Для расчета рентабельности средствами Excel введем данные для финансовой отчетности компании «Х»:

И отчет о финансовых результатах («по-старому»: о прибылях и убытках):

В таблицах выделены значения, которые понадобятся для расчета коэффициента рентабельности собственного капитала.

- Коэффициент рентабельности за 2015 г.: = (6695 / 75000) * 100% = 8,9%.

- Коэффициент рентабельности за 2014 г.: = (2990 / 65000) * 100% = 4,6%.

Автоматизируем расчет с помощью формул Excel. Вообще, можно сделать отдельную таблицу с важными экономическими показателями. Ввести формулы со ссылками на значения в соответствующих отчетах – и быстро получать данные для статистического анализа, сопоставления и принятия управленческих решений.

Формулы Excel для расчета рентабельности собственного капитала:

Элементы формулы – ссылки на ячейки с соответствующими значениями. Чтобы коэффициент сразу отображался в процентах, установили процентный формат и оставили один знак после запятой.

Выводы:

- Наблюдается рост показателя рентабельности собственных средств с 4,6 процентов до 8,9 процентов.

- Вкладывать свободные средства в акции компании «Х» не выгодно. Та же банковская ставка по депозитам в 2015 году составила 9,5%.

- Целесообразно рассмотреть другие предложения от предприятий или положить деньги на депозит под проценты (в крайнем случае).

Скачать рентабельность собственного капитала в Excel

Инвестиционную привлекательность проекта не оценивают только по доходности капиталовложений. Принимая решение, инвестор смотрит рентабельность активов, продаж и другие критерии эффективности работы предприятия.

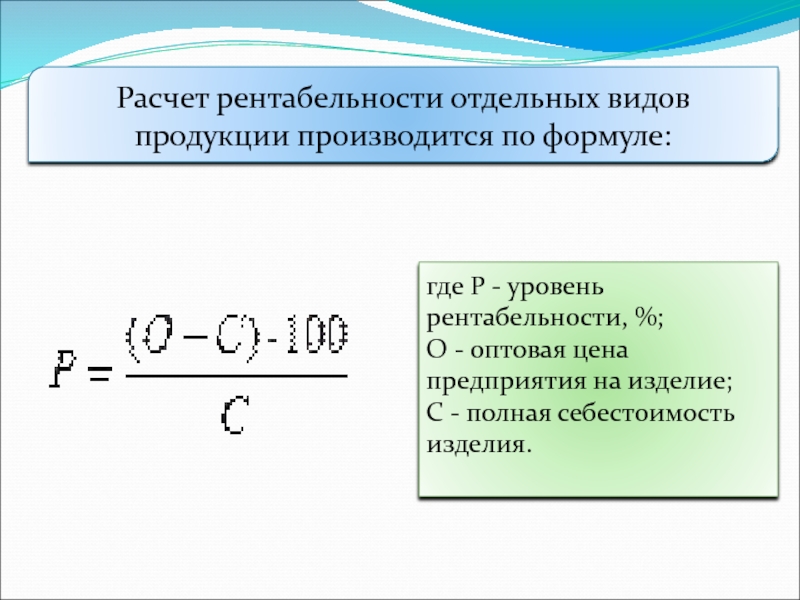

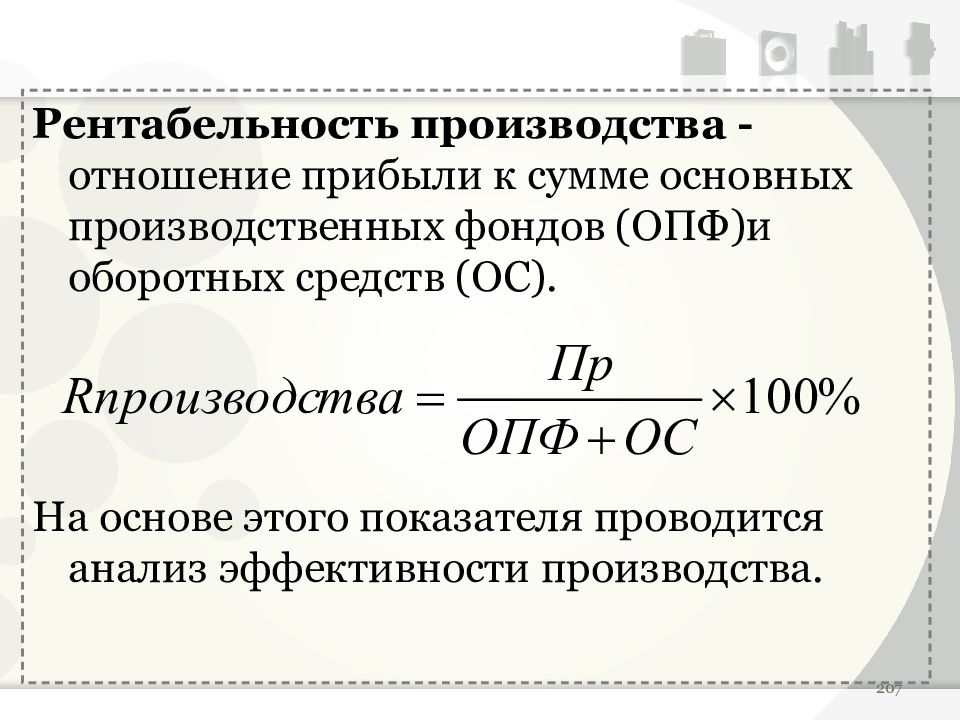

Формула рентабельности производства и примеры

Понятие рентабельности производства

Каждое предприятие в своей работе стремится к получению прибыли, которая является абсолютным показателем. Это означает, что показатель прибыли недостаточно информативен при расчете эффективности деятельности компании.

Для того, что бы понять, как получена данная прибыль, вычисляют относительные показатели, одним из важнейших из которых является рентабельность.

Рентабельность может высчитываться для любых показателей, но они обязательно должны соотноситься друг с другом. Формула рентабельности производства может быть основана на прибыли-нетто или прибыли-брутто (после уплаты налогов или до).

С помощью рентабельности производства можно соотнести величину полученной прибыли с теми средствами, которые затрачены на нее (сумма прибыли на 1 рубль затраченных фондов производства).

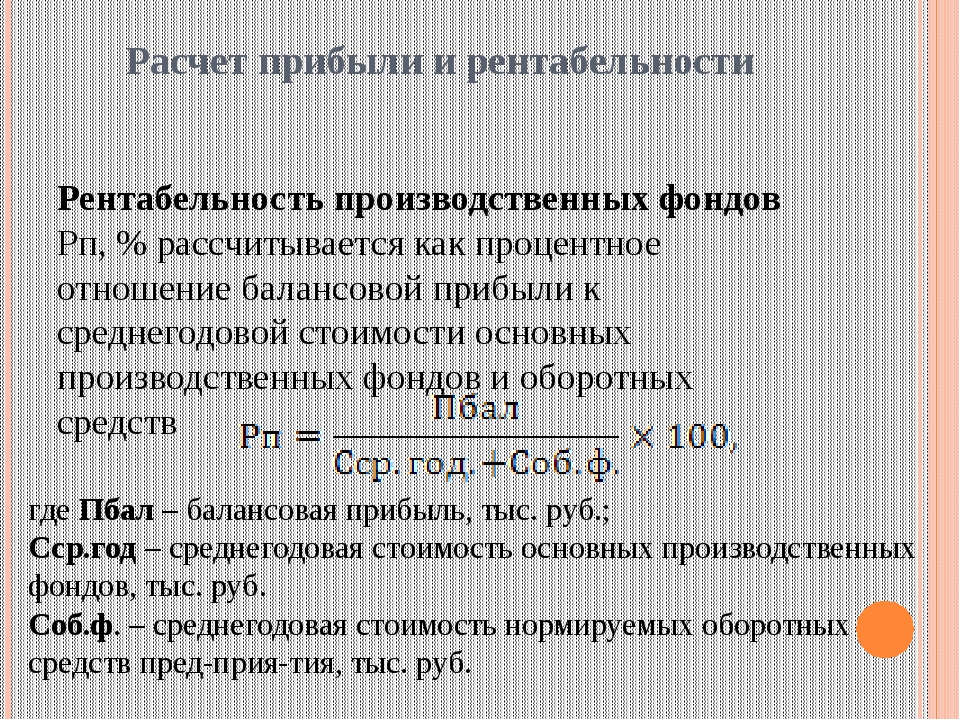

Формула рентабельности производства

Рентабельность производства является важным показателем, с помощью которого определяется эффективность деятельности предприятий.

Уровень рентабельности производства определяется формулой, которая выглядит следующим образом:

Рпр = П/(ОС+ОбС) *100%

Здесь Рпр – рентабельность производства,

П – прибыль, рассчитываемая в зависимости от объема производства,

ОС – стоимость основных средств,

ОбС – стоимость оборотных средств.

Формула рентабельности производства рассчитывается не зависимо от сферы деятельности предприятия и отражает базовую концепцию, в соответствии с которой соотносятся получаемая прибыль и суммапроизводственных фондов, которые на нее затрачиваются.

Некоторые предприятия практикуют расчет рентабельности по каждому отдельному производству. Вышеприведенная формула рентабельности производства дает возможность для расчета рентабельности, как для отдельных участков (цехов), так и по каждому видупроизведенной продукции.

Что показывает рентабельность производства

Рентабельность производства будет тем выше, чем меньше фондов используется для получения соответствующей суммы прибыли. При этом эффективность деятельности компании будет выше.

Рост значения рентабельности производства может говорить:

- о снижении себестоимости продукции,

- о повышении качества продукции,

- об увеличении массы прибыли.

Если показатель рентабельности падает, то это свидетельствует:

- об ухудшении использования основных и оборотных фондов,

- об ухудшении качества,

- о росте себестоимости.

Способы увеличения рентабельности производства

В соответствии с формулой рентабельности производства, можно сделать вывод, что увеличение рентабельности производства можно достичь следующими способами:

- рост величины прибыли,

- увеличение стоимости и эффективности использования основных средств,

- увеличение стоимости и эффективности использования оборотных средств.

Примеры решения задач

Расчет рентабельности – виды, формулы, предназначение.

Как рассчитать рентабельность?

Анализ эффективности деятельности организации невозможен без учета показателей рентабельности. Показатель, характеризующий доходность деятельности или, по-другому, экономическую эффективность – это и есть понятие рентабельности.

Данный параметр демонстрирует то, насколько эффективно в компании используются имеющиеся экономические, трудовые, денежные и природные ресурсы.

Для некоммерческих структур рентабельность и является основным показателем эффективность работы, а в коммерческих подразделениях важны количественные характеристики, просчитанные с большей точностью.

Поэтому существует множество видов рентабельности: рентабельность производства, рентабельность продукции, рентабельность активов и т.д.

Ответить однозначно на вопрос как посчитать рентабельность невозможно, так как для каждого из видов существуют свои формулы.

Но, в общих словах, эти показатели можно сравнивать с показателями КПД, соотношением между понесенными затратами и полученной в итоге прибылью (отношением расходов к доходам). Бизнес, приносящий по итогам отчетных периодов прибыль, является рентабельным.

Показатели рентабельности необходимы для осуществления финансового анализа деятельности, выявления ее слабых сторон, планирования и проведения мер по увеличению эффективности производства.

Виды рентабельности разделяются на те, которые базируются на затратном подходе, подходе ресурсном или на подходе, характеризующим прибыльность продаж.

Различные виды расчета рентабельности преследуют собственные задачи и используют множество разных бухгалтерских показателей (чистую прибыль, себестоимость продукции, коммерческих или управленческих расходов, прибыль от реализации и т.д.).

Рентабельность основной деятельности.

Относится к затратным показателям, характеризует эффективность не только основной деятельности компании, но и работ, связанных со сбытом продукции. Позволяет провести оценку получаемого на 1 затраченный рубль объема прибыли.

При этом учитываются затраты, связанные с непосредственным производством и реализацией профильной продукции.

Рассчитывается как соотношение между прибылью от реализации и суммой себестоимости продукции, в которую входят:

- себестоимость проданных товаров, работ, продукции или услуг;

- себестоимость коммерческих расходов;

- себестоимость управленческих расходов.

Характеризует способность организации к самостоятельному покрытию расходов прибылью. Расчет рентабельности предприятия применяется для оценки эффективности его работы и высчитывается по формуле:

Род = Прп /З,

Где З – затраты, а Прп — прибыль, полученная от реализации.

При подсчетах не учитывается время, прошедшее между производством и реализацией.

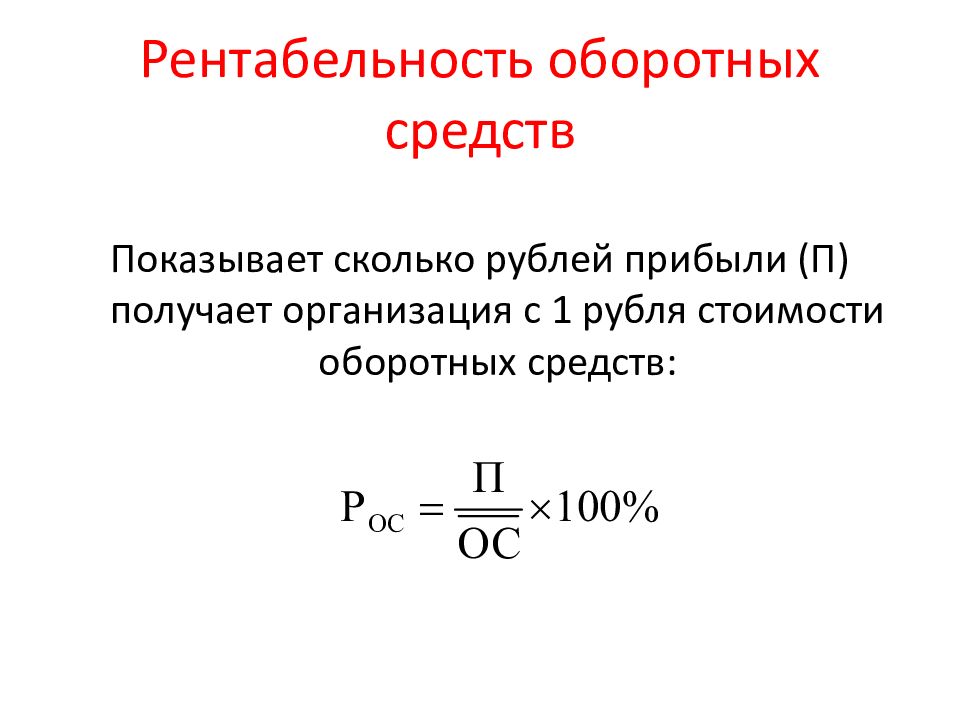

Рентабельность оборотных активов.

Рентабельность оборотных (иначе – мобильных, текущих) активов показывает прибыль, получаемую организацией с каждого, вложенного в оборотные активы, рубля и отражает эффективность использования этих активов.

Определяется как соотношение между чистой прибылью (т.е. оставшейся после налогообложения) и оборотными активами. Этот показатель предназначен для отражения возможностей организации по обеспечению достаточного объема прибыли в отношении к используемым оборотным средствам.

Чем данное значение выше, тем оборотные средства используются эффективнее.

Вычисляется по формуле:

Робщ = Чп/Оа, где

Робщ – общая рентабельность, чистая прибыль — Чп, а Оа – стоимость оборотных активов.

Внутренняя норма рентабельности.

Критерий, используемый для вычисления эффективности инвестиций. Этот показатель позволяет оценить целесообразность вложения средств в инвестиционные проекты и демонстрирует определенную ставку дисконта, с которой чистая стоимость средств, предполагаемых в будущем, будет равна нулю.

Под этим понимается минимальная норма рентабельности, когда исследуемый инвестиционный проект предполагает, что желаемая по минимуму норма прибыли или стоимость капитала компании будет превышать меньший показатель внутренней рентабельности.

Данный метод вычисления очень не прост и связан с тщательными расчетами. При этом неточности, допущенные во время расчета, могут привести к окончательным неверным результатам.

К тому же при рассмотрении инвестиционных проектов учитываются и другие факторы, к примеру, валовая рентабельность. Но именно на основании расчета внутренней нормы рентабельности предприятие принимает решения инвестиционного характера.

Рентабельность основных средств.

Наличие прибыли, как абсолютного показателя, не всегда позволяет получить полную картину эффективности работы предприятия. Для более точных выводов анализируются показатели относительные, показывающие эффективность конкретных ресурсов.

Процесс работы некоторых предприятий зависит т определенных основных средств, поэтому для общего повышения эффективности деятельности, необходимо вычислять и рентабельность основных средств.

Подсчет проводится по формуле:

Рос = Чп/Ос, где

Рос – рентабельность основных средств, Чп- чистая прибыль, Ос — стоимость основных средств.

Этот показатель позволяет получить представление о том, какая часть чистой прибыли приходится на единицу стоимости основных средств организации.

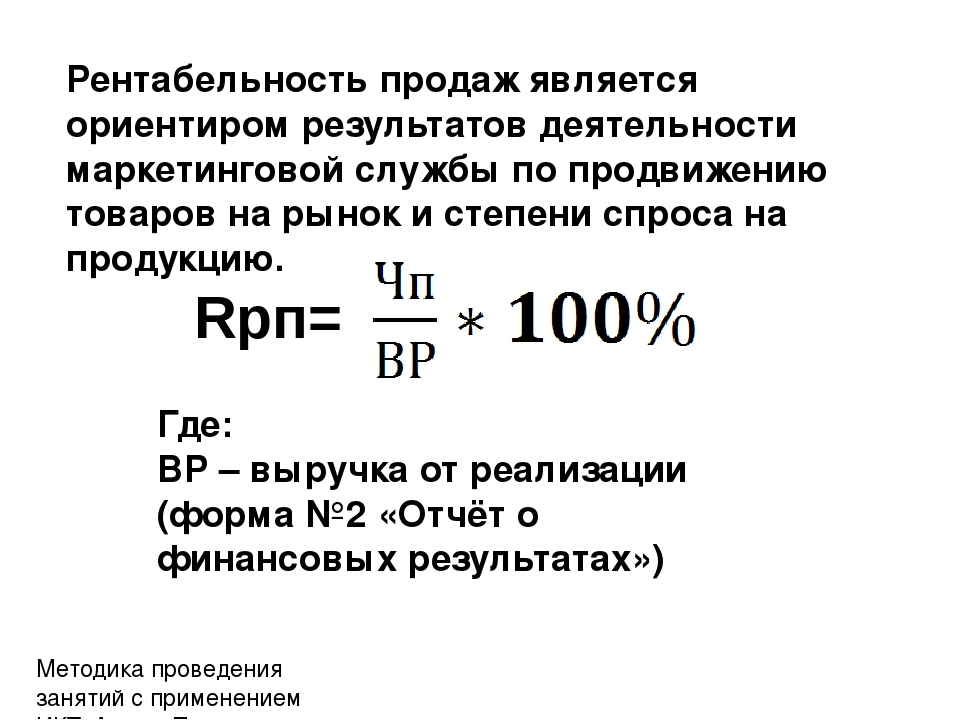

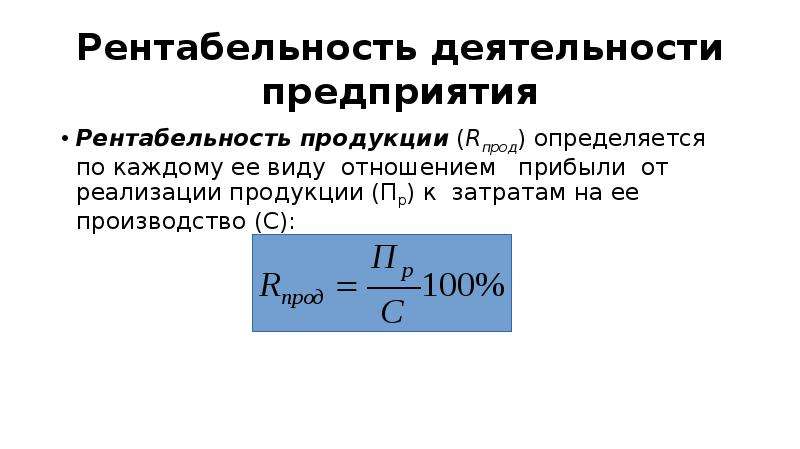

Расчет рентабельности продаж.

Показатель, отражающий чистую прибыль в общей выручке, демонстрирует финансовую результативность деятельности. Финансовым результатом в расчетах могут выступать различные показатели прибыли, это приводит к существованию нескольких вариаций показателя. Чаще всего это: рентабельность реализации по валовой прибыли, по чистой прибыли и операционная рентабельность.

что такое формула рентабельности продаж. Найдите ответ в этой статье.Как рассчитать формулу рентабельности вы узнаете здесь: https://russtartups.ru/kak-sozdat-svoj-biznes/buhgalteriya-2/formula-rentabelnosti-vse-chto-nuzhno-znat.html

Как определить формулу рентабельности производства можно узнать из статьи >>

Формулы расчетов рентабельности продаж.

По валовой прибыли: Рпвп = Вп/В, где Вп – валовая прибыль, а В – выручка.

Валовая прибыль – это разница между выручкой, полученной от продаж и себестоимостью продаж.

По чистой прибыли: Рчп = Чп/В, где Чп – чистая прибыль, а В – выручка.

Операционная рентабельность: Ор = EBIT/В, где EBIT – подсчитанная до налогов и вычетов прибыль, а В – выручка.

Оптимальное значение рентабельности продаж зависит от отраслевых и других особенностей предприятия.

Так в организациях, использующих длительный цикл производства, такая рентабельность будет выше тех компаний, которые работают с высоким оборотом, хотя их эффективность может быть одинаковой.

Эффективность реализации так же может показать рентабельность реализованной продукции, хотя она учитывает другие факторы.

Порог рентабельности.

Имеет и другие названия: критический объем производства или реализации, критическая точка, точка безубыточности. Обозначает такой уровень деловой активности организации, при котором суммарные затраты и суммарные доходы равны друг другу. Позволяет определить запас финансовой прочности организации.

Вычисляется последующей формуле:

Пр = Зп/Квм, где

Пр – порог рентабельности, Зп – постоянные затраты, а Квм — коэффициент валовой маржи.

В свою очередь коэффициент валовой маржи высчитывается другой формулой:

Вм = В – Зпр, где Вм –валовая маржа, В – выручка, а Зпр – переменные затраты,

Квм = Вм/В.

Предприятие несет убытки при объеме продаж ниже порога рентабельности и получает прибыль, если этот показатель выше порога. Стоит отметить, что при повышении объема продаж постоянные затраты на единицу продукции уменьшаются, а переменные остаются прежними. Порог рентабельности может подсчитываться и для отдельных видов услуг или продукции.

Рентабельность затрат.

Характеризует окупаемость затрачиваемых на производство средств, показывает прибыль, получаемую с каждого вложенного в производство и реализацию рубля. Используется для оценки эффективности трат.

Рассчитывается как соотношение между величиной прибыли и суммой расходов, принесших эту прибыль. Такие расходы считаются декапитализированными, списанными с актива баланса, представленными в отчете.

Показатель рентабельности затрат высчитывается следующим образом:

Рз = П/Др, где П – прибыль, а Др — декапитализированные расходы.

Надо отметить, что расчет показателей рентабельности затрат демонстрирует только степень окупаемости расходов, затраченных на конкретные направления, но не отражает отдачи от вложенных ресурсов. Эту задачу выполняют показатели рентабельности активов.

Факторный анализ рентабельности.

Является одной из частей финансового анализа и, в свою очередь, разделяется на несколько моделей, из них наиболее часто используются аддитивные, мультипликативные и кратные.

Сущность построения таких моделей – создание математической зависимости между всеми исследуемыми факторами.

Аддитивные применяются в случаях, когда показатель будет получен как разность или сумма результирующих факторов, мультипликативные – как их произведение, а кратные – когда для получения результата факторы делятся друг на друга.

Комбинации этих моделей дают комбинированные или смешанные модели. Для полноценного факторного анализа рентабельности создаются многофакторные модели, в которых используются различные показатели рентабельности.

Просмотров: 37 525

Показатель рентабельности — расчет, виды, способы повышения

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее — «Инсейлс»), с одной стороны, и

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

Пользователь имеет право отказаться от получения вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс — [email protected].

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

Р/с 40702810600001004854

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222

Электронная почта: [email protected]

Контактный телефон: +7(495)133-20-43

Оцениваем эффективность бизнеса: вычисляем ROE при разных условиях

Пример 1. Расчет рентабельности капитала

Вместе с тем, финансовых коэффициентов, которые необходимо рассчитывать и анализировать, намного больше. В данной статье мы с Вами попытаемся разобраться, какие из существующих финансовых коэффициентов являются на самом деле полезными, то есть могут стать реальным инструментом для повышения эффективности деятельности компании.

Поможет нам в этом достаточно простой условный пример.

Пример 1. Компания А, занимающаяся продажей бытовой техники, в марте 2018 года получает в качестве взноса в уставный фонд 500 тыс. грн. (здесь и далее – грн.), приобретает на них в апреле 2018 года у своего поставщика 20 телевизоров, которые реализует покупателям за 650 тыс. грн. Текущие затраты «А» (на аренду, выплату заработной платы и пр.) за апрель 2018 года составили 100 тыс. грн.

Давайте оценим эффективность деятельности «А» за апрель 2018 года. Как мы помним, основным оценивающим результаты деятельности компании показателем является показатель рентабельности собственного капитала (соотношение чистой прибыли за период к средней суммарной стоимости активов предприятия). Чистая прибыль компании за рассматриваемый нами период составила 50 тыс. грн. (Выручка 650 тыс. грн. минус Покупная стоимость реализованных телевизоров 500 тыс. грн минус Текущие затраты 100 тыс. грн).

Давайте теперь попытаемся разобраться, каким капиталом «А» пользовалась в апреле. Все мы знаем, что прибыль – это показатель, который рассчитывается за период: месяц, квартал, год. Соответственно и соотносить ее необходимо с капиталом, которым Компания пользовалась за этот же период. Однако в течение периода в капитале Компании могут происходить изменения. Как самый простой пример можем привести ситуацию, когда в середине месяца собственник решает изъять часть капитала, либо же наоборот, добавить. В данном случае получается, что часть месяца Компания пользуется одним объемом средств, а часть – другим. Соответственно, брать данные на начало либо конец периода будет не совсем корректно, так как это может привести к существенному искажению сути рассчитываемых показателей.

Самым оптимальным вариантом было бы взять и сложить величину капитала, которым Компания пользовалась на каждую конкретную дату, а затем разделить на количество дней в периоде. Вместе с тем данный расчет является достаточно трудоемким, а кроме того, не позволяет получить абсолютно достоверный результат (так, в качестве примера, можем сказать, что при расчете такой составляющей собственного капитала Компании, как ее прибыль, отражение большей части доходов Компании равномерно разнесено по месяцу, тогда как существенная часть ее расходов формируется одномоментно в конце периода (аренда, заработная плата, страховые взносы и пр.)).

В связи с этим экономистами в большинстве случаев используется промежуточный вариант – при использовании данного подхода определяется величина капитала на начало и конец периода и в расчет берется среднее между ними.

На начало месяца собственный капитал «А» был представлен только сформированным уставным фондом и его величина составляла 500 тыс. грн. В течение месяца величина уставного фонда «А» не менялась, однако появилась такая составляющая собственного капитала, как заработанная Компанией прибыль в размере 50 тыс. грн, в результате чего на конец апреля 2018 года величина используемого «А» капитала возросла до 550 тыс. грн. Среднее между указанными величинами составляет 525 тыс. грн., что позволяет оценить нам рентабельность капитала «А» в 9,5% (50 тыс. грн /525 тыс. грн.).

Увеличение оборачиваемости

Значение показателя рентабельности собственного капитала в 9,5% достаточно высокое, однако, так как пример у нас условный, предположим, что наш условный собственник «А» этим значением не доволен и полагает, что рентабельность должна быть значительно выше.

Что руководство «А» может предпринять в данном случае?

Как правило, первыми на ум приходят следующие решения: увеличить выручку либо сократить затраты. Эти решения абсолютно верны и в большинстве случаев повышение эффективности деятельности Компании производится именно в этом направлении.

Однако объем ресурсов в нашем случае ограничен, в результате чего увеличить выручку мы можем, только подняв цены.

Можно, конечно, поступить и иным путем: попросить у учредителя больший вклад в уставный фонд, на него купить большее количество телевизоров, продав которые, получить больший объем прибыли. Однако обращаем Ваше внимание, что в данном случае не произойдет увеличения эффективности бизнеса, произойдет лишь изменение его масштабов.

То есть рост прибыли будет сопровождаться увеличением используемого Компанией капитала, что оставит значение показателя рентабельности собственного капитала на том же уровне. Поэтому, если говорить именно об увеличении эффективности, единственный вариант увеличения выручки для Компании – повышенных цен. Однако подобное решение сопровождается достаточно высоким риском того, что Компания не сможет реализовать товары по завышенным ценам, в результате чего прибыль Компании не только не увеличится, а вовсе исчезнет.

Что касается сокращения затрат – то, в нашем условном примере, «А» может: провести с поставщиком переговоры по поводу снижения цен на закупаемые телевизоры; попытаться арендовать более дешевый магазин; сократить заработную плату персоналу. Однако следует отметить, что в данном случае сокращение затрат может также привести к потере Компанией части своей выручки и прибыли. В новом магазине Компания может не реализовать необходимое количество телевизоров, менее квалифицированный персонал также может не достичь необходимых объемов реализации и т. д. Вместе с тем практика подсказывает, что сокращение затрат без потери Компанией уровня получаемых доходов возможно всегда. Поэтому работу в этом направлении нельзя прекращать никогда.

Пример 2. Рост рентабельности капитала за счет увеличения оборачиваемости товарных запасов

Пример 2. Компания А, занимающаяся продажей бытовой техники, в марте 2018 года получает в качестве взноса в уставный фонд 500 тыс. грн., приобретает на них в апреле 2018 года у своего поставщика 50 телевизоров, которые реализует покупателям за 600 тыс. грн. Данную операцию Компания в апреле 2018 года осуществляет дважды. Текущие затраты «А» (на аренду, выплату заработной платы и пр.) за апрель 2018 года составили 125 тыс. грн.

Чистая прибыль «А» при работе с более дешевой моделью телевизоров составит Br 75 тыс. грн. (Выручка 120 тыс. грн. минус Покупная стоимость реализованных телевизоров 1 млн. грн. минус текущие затраты 125 тыс. грн.). Среднемесячная величина собственного капитала – 537,5 ( (500 тыс. + 575 тыс.) / 2), а рентабельность его использования – 14%.