Валовая прибыль и чистая прибыль 2019

Бизнес-деятельность осуществляется с целью получения дохода инвесторам. Люди, которые рискуют своими ресурсами и тратят значительное время на продажу товаров и услуг, вознаграждаются прибылью, которую зарабатывает бизнес после возврата своих инвестиций и выплаты всех расходов, связанных с управлением бизнесом.

Часть прибыли, получаемой предприятием, включает операционную прибыль, валовую прибыль и чистую прибыль. Тем не менее, трудно различать эти виды прибыли, особенно для тех людей, у которых нет учета. В этой статье будут рассмотрены различия между валовой прибылью и чистой прибылью.

Что такое валовая прибыль?

Валовая прибыль относится к сумме денег, оставшейся после вычета всех производственных затрат из доходов. Одна из важности валовой прибыли — показать, насколько организация эффективна в своей деятельности по производству и ценообразованию.

Валовая прибыль = доходы — затраты на производство

Что такое чистая прибыль?

Чистая прибыль — это сумма доходов, которую организация оставляет после вычета всех расходов, связанных с операциями, процентами и налогами. Чистая прибыль сильно используется, чтобы продемонстрировать способность компании конвертировать продажи в прибыль.

Чистая прибыль = Общий доход (Всего расходов-Налоги-интересы)

Разница между валовой прибылью и чистой прибылью

1) Значение валовой прибыли и чистой прибыли

Одним из основных различий между валовой прибылью и чистой прибылью является то, что два условия бухгалтерского учета определяются по-разному.

Валовая прибыль описывает прибыль, которую организация оставляет после вычета всех прямых расходов, связанных с производственным процессом. Важно подчеркнуть, что вычитаются только те издержки, которые непосредственно связаны с производственным процессом.

С другой стороны, чистая прибыль — это остаточный доход, который получает организация после вычета всех вычитаний всех расходов, которые несет организация в течение производственного периода определенного года или финансового периода. Все прямые и косвенные расходы должны быть вычтены, чтобы компания могла реализовать свою чистую прибыль.

2) Цель валовой прибыли и чистой прибыли

Второе отличие состоит в том, что две концепции прибыли различаются по их объективности.

Руководство организации рассчитывает валовую прибыль для определения приблизительной оценки рентабельности компании. Кроме того, предприятие может также рассчитать чистую прибыль для определения операционной эффективности и способности конвертировать готовые изделия в продажи.

С другой стороны, чистая прибыль — это фактическая прибыль, получаемая организацией после вычета всех расходов. Чистая прибыль компании используется при определении рентабельности организации, которая иногда может быть убыточной. Цель расчета чистой прибыли — определить, выгодна ли компания или нет.

3) Цель / функция валовой прибыли и

ru.esdifferent.com

Что такое прибыль в торговле?

Одним из основных показателей эффективности работы предприятия или частного предпринимателя является его прибыль.

Казалось бы, тут все просто: купил по одной цене, продал по другой, разница между двумя ценами и есть прибыль. Но в современной экономике не все так просто, и каждый, кто планирует создать собственный бизнес, должен свободно ориентироваться в видах прибыли, понимать разницу между прибылью и доходом и знать многие другие тонкости.

Что такое прибыль?

Из чего складывается прибыль в торговле?

Что такое прибыль простыми словами?

Чем отличается прибыль от дохода?

В чем разница между прибылью и чистой прибылью?

В чём отличие между прибылью и валовой прибылью?

Что такое прибыль?

В самом общем понимании прибылью действительно называют разницу между всеми расходами, понесенными на производство или закупку товара, содержание предприятия, зарплаты сотрудников и т.д., и доходами, полученными от реализации товаров или услуг.

Однако при ближайшем рассмотрении понятие прибыли оказвыается достаточно многозначным и расплывчатым. Существует несколько видов прибыли – бухгалтерская, экономическая, валовая, чистая. Все они отличаются друг от друга методикой расчета.

Из чего складывается прибыль в торговле?

Торговля как таковая представляет собой процесс извлечения прибыли из посредничества между производителем и конечным покупателем товаров. Торговец покупает товары у производителя, перевозит их на свою торговую точку и продает непосредственным потребителям.

Разница между полученным в результате продажи доходом и затратами на приобретение, перевозку и продажу товаров составляет прибыль в торговле.

Для снижения накладных расходов и увеличения прибыли торговцы используют различные методы – увеличивают цену продажи, снижают затраты на содержание торговых точек (например, переходят на интернет-продажи), уменьшают количество сотрудников или их зарплату.

Существенное влияние на прибыль в торговле оказывает оборот, зависящий от спроса на товары. Чем выше спрос и больше оборот, тем больше прибыль продавца.

Стимулирование спроса в современной торговле – один из основных способов увеличения прибыли.

Что такое прибыль простыми словами?

Прибыль – это достаточно простое понятие. Допустим, ваше предприятие шьет брюки. Для этого вы взяли в кредит ткань, нитки, оплачиваете электроэнергию, на которой работают швейные машины.

Когда вы продадите партию брюк и получаете за них деньги, то вам нужно расплатиться за материалы и электричество, выплатить зарплату швеям и продавцам, оплатить аренду цеха и прочие издержки. Сумма, которая останется у вас на руках после оплаты всех издержек, и будет вашей прибылью.

Чем отличается прибыль от дохода?

Между прибылью и доходом существует разница, которую нужно четко понимать. Доходом называют разницу между выручкой от продажи товара или оплатой услуги и его себестоимостью.

Себестоимость существует только для товаров, которые производит само предприятие. Если же оно не производит ничего, а только оказывает услуги, его доход равен выручке за реализованные товары или оказанные услуги.

Прибылью называют разницу между доходом и суммой всех затрат на его получение. В эти затраты могут входить расходы на доставку товара, страховые взносы, зарплата сотрудников и многое другое.

Доход всегда является положительной величиной, а вот прибыль при неправильной организации бизнеса может стать отрицательной – в том случае, если издержки в сумме будут больше дохода.

В чем разница между прибылью и чистой прибылью?

Как было сказано выше, прибыль может быть валовой и чистой. Валовая прибыль – это средства, которые остаются у вас на руках после уплаты всех издержек, связанных с производством и реализацией товара.

Однако остаются еще всевозможные налоги, которые платятся с валовой прибыли, а также различные платежи, которые сложно посчитать в издержки производства и реализации – выплата кредита, взносы в страховые фонды, штрафы от налоговой или санитарной службы, аренда офисного помещения и т.д. После уплаты всех этих расходов то, что останется у вас, и будет чистой прибылью.

В чём отличие между прибылью и валовой прибылью?

Валовая прибыль – это прибыль, получаемая после вычета всех издержек на производство (если это промышленное предприятие), реализацию товара (если это коммерческое предприятие) или расходов по оказанию услуги (если это компания, оказывающая услуги).

Существуют законодательно закрепленные методики расчета валовой прибыли, которые созданы специально для того, чтобы упорядочить ее расчет и создать равные для всех предпринимателей условия налогообложения. Большинство налогов платятся с валовой прибыли, поэтому любому бизнесмену необходимо четкое понимание того, какие расходы он может включать в валовую прибыль, а какие не может.

Те средства, которые остаются от валовой прибыли, после уплаты всех издержек, в том числе налогов, акцизов, лицензионных или патентных сборов и всех остальных видов платежей – и будут вашей прибылью, которой вы можете распоряжаться на свое усмотрение.

www.mnogo-otvetov.ru

Маржа и прибыль: в чем разница. Основные отличия маржинальной и валовой прибыли

Даже если у вас совсем небольшой частный бизнес или маленькое предприятие, участвующее в коммерческих операциях, витально важно уметь правильно оценивать происходящие в нем процессы. Вы должны своевременно оценивать риски, делать выводы относительно правильности выстраиваемой ценовой политики и искать пути оптимизации издержек при увеличении прибыли.

Да, это не так просто, особенно если в вашем штате нет огромного количества аудиторов с профессиональной подготовкой. Но прибегая к использованию достаточно простых схем, вы вполне определенно сможете рассчитать основные процессы. Для этого вам потребуется знание основных определений.

фото с сайта marketing-now.ru

Например, маржа. Для того чтобы оценить эффективность ценообразования и расходования средств, вам нужно узнать разницу между конечной стоимостью продукта и деньгами, потраченными непосредственно на его производство.

Подсчитав процент, проследив динамику его изменений во времени, вы сможете получить объективные сведения о состоянии вашего предприятия. Это поможет наладить бизнес-процессы, минимизировать потери и сделать фирму более рентабельной. Как видите, для простого экономического анализа сложных математических операций не требуется.

Ещё есть прибыль. Оценивая денежный результат, вы делаете вывод относительно правильности формирования вектора развития компании. Чем отличается маржа от прибыли, как оперировать этими показателями и каким именно образом они помогают в анализе компании?

Что такое маржа в деятельности предприятия?

Это оценочная величина. Ее значение может выражаться в процентах или в денежном эквиваленте, причем валюта может быть любой. Очевидно, что для российских компаний наиболее распространенным способом является подсчет значения в рублях. Фактически, он демонстрирует каков объем реальной прибыли, полученной компанией от реализации продукции. В большинстве случаев переменные затраты (находящиеся в зависимости от объема товара) на ее производство не учитываются.

Особенную важность подсчет показателя приобретает в области торговли, поскольку помогает без привлечения сложной математики реально оценить насколько эффективно велась та или иная деятельность.

Кстати, значение маржи понадобится вам и при расчете рентабельности. Чтобы получить объективный показатель, нужно высчитать соотношение прибыли с суммой выручки, а затем умножить на 100%.

Для анализа эффективности предприятия обычно менеджеры прибегают к изучению валовых показателей. Они дают возможность получить менее детальные результаты, но неплохо иллюстрируют общую картину и направление движения развития предприятия. Валовую маржу можно вычислить путем подсчета разницы между суммой выручки, полученной от реализации товара, и расходами на изготовление. Зная ее значение, можно рассчитать чистую прибыль компании или процент рентабельности продаж.

фото с сайта rarf.ru

Данные относительного выражения валовой маржи требуются для принятия управленческих решений. Хороший управленец знает цену такого анализа и не пренебрегает им. Именно этот индикатор является ключевым фактором, определяющим ценообразование. В зависимости от него находится рентабельность затрат на маркетинг, прогноз выгоды и оценка потенциальной прибыльности того или иного клиента.

Как можно оценить деятельность при помощи прибыли?

Очень просто. Вам потребуются данные обо всех видах издержек и совокупный доход.

Из той суммы, которую вы получили от реализации продукции, нужно отнять расходы на производство, выплаченные зарплаты, проценты, налоги и другие виды издержек.

Выглядеть это будет примерно так:

П = Выручка + Полученные проценты + Иные доходы – Затраты на производство – другие виды издержек (зарплаты, премии, реклама, транспортировка)

Как видно из формулы, прибыль – это денежный результат. Он показывает сколько составляет ваш реальный доход. Полученное значение облагается налогом. То, что останется после, будет чистой выручкой предприятия.

Очевидно, конечная цель функционирования любого предприятия – это получение дохода. Он определяется как разница между совокупностью полученных средств и полной суммой расходов на производство, содержание во время хранения, сбыт товаров за определенный период. Это индикатор, который отображает итоговый результат работы фирмы. Показатель чистой прибыли наиболее важный среди других средств оценки деятельности. Полученные финансы могут использоваться для выплаты вознаграждений, процентов держателям акций, инвестиционной деятельности. Этот индикатор наиболее важен для менеджмента компании.

Маржа и валовая прибыль: в чем разница

фото с сайта dela.biz

Финансовые показатели, которые отражают динамику развития компании, достаточно похожи между собой. Это вызывает путаницу. В то же время различие между маржей и прибылью – ключевыми характеристиками оценки деятельности компании – есть.

Так, первый из них учитывает только производственные издержки. Из их совокупности складывается себестоимость товара. Прибыль подразумевает более широкий анализ показателей – при ее расчете учитывается вся совокупность расходов и поступлений, которые возникали во время производственного процесса и при реализации продукции.

Допустим, у вас есть частная фирма, которая занимается производством шарнирных кукол. Для их изготовления вам понадобится расходный материал (например, папье-маше, самозатвердевающая глина), оборудование (набор инструментов), краски и аксессуары. Все то, что будет потрачено на производство одной куклы – это храктеристики, из которых будет формироваться себестоимость предмета. Представим, что расходный материал обошелся вам в 20$. Формируя отпускную цену готового изделия, вы учитываете эксплуатацию инструментов (а при использовании специального оборудования, например, печи для закрепления формы, амортизационные расходы приборов), время, потраченное вами на разработку проекта и его воплощения. Кроме того, вы наверняка не забудете оценить художественную ценность своей работы, прибавив к стоимости, основанной на фактических данных, некие субъективные критерии. В итоге у вас получится цифра, которая превышает 20$ в несколько раз – например, 200$.

По сути, разница между отпускной ценой и фактическими расходами представляет собой заработанную вами прибыль. Однако это не совсем так. С точки зрения терминологии, такое понятие как «прибыль» учитывает не два показателя, а намного больше.

Если вернуться к примеру с куклой, то при подсчете реального дохода вы, условно, должны будете учитывать количество чая, которое выпили при лепке и оформлении изделия, оплату интернета, задействованного в рекламе продукции, транспортные расходы, связанные с пересылкой товара в случае адресата, расположенного в другом городе и т.д. Только после совокупного учета всех данных, вы сможете сделать вывод относительно того, сколько смогли заработать. В этом и заключается отличие прибыли от маржи.

Анализ деятельности компании показывает, что эти два показателя всегда прямо пропорциональны. Чем больше один, тем выше значение другого в конкретном отчетном периоде. В то же время маржа, по понятным причинам, всегда выше прибыли.

В заключение

фото с сайта utmagazine.ru

Эффективный менеджмент – это применение всех доступных возможностей для максимально детального изучения бизнес–процессов в компании. Поэтому игнорировать те или иные возможности не стоит.

Маржинальная и валовая прибыль, отличия между которыми заключаются в оцениваемых затратах, могут много рассказать о предприятии. Для этого необходимо выполнять подсчет показателей в установленные периоды времени, а после сопоставлять полученные результаты, анализируя изменения в динамике. Грамотному руководителю полученные сведения помогут своевременно отреагировать на негативные процессы или придумать новые фишки для развития предприятия.

vklady-investicii.ru

что это + расчет по формуле

Здравствуйте! В этой статье мы поговорим о валовой прибыли предприятия.

Сегодня вы узнаете:

- Что такое валовая прибыль.

- Чем она отличается от других видов прибыли.

- О чем говорят ее показатели.

- Как осуществляется анализ показателей валовой прибыли.

Что такое валовая прибыль

В процессе своей деятельности любая организация сталкивается с потребностью формирования экономических показателей. Они нужны для оценки результатов ее работы и выявления уровня рентабельности. Один из основных показателей работы предприятия — валовая прибыль.

Это общий доход, полученный за отчетный период, основанный на различии между прибылью от продаж и доходом, который рассчитан на себестоимость проданной продукции.

Данное понятие совмещает в себе прибыль от всех направлений работы, кроме издержек производства. Величина показателя должна отображаться в бухгалтерском балансе. Она составляется на основе многих показателей. Все они делятся на 2 группы. В первую входят элементы, зависящие от руководящего сегмента:

- Уменьшения величины себестоимости продукции.

- Коэффициента результативности продажи товаров.

- Показателя роста объемов производства.

- Выполнения мероприятий, направленных на улучшение качества продукции.

- Применения производственных мощностей на максимальных оборотах.

Ко второй категории можно отнести внешние элементы:

- Месторасположение предприятия.

- Нормативную базу, в рамках которой осуществляется производственная или коммерческая деятельность.

- Общее политическое и экономическое состояние государства.

- Экологические и природные параметры.

На основании всех вышеперечисленных факторов с помощью валовой прибыли выявляются результаты работы субъекта коммерческой деятельности. Определяются убыточные и доходные хозяйственные мероприятия для последующего анализа и формирования выгодных путей развития.

Чем валовая прибыль отличается от других видов

Разница с валовым доходом.

В понятие валовой выручки (дохода) включены все активы, которые компания получила от работы. К ним относятся налоговые и прочие смежные платежи, внесенные в стоимость реализованных активов. Этот показатель формируется не только на основании объема продаж и стоимости товаров, но и с учетом спроса, ассортимента, производительности и многих второстепенных компонентов.

Разница с чистой прибылью.

Здесь также существует существенное отличие. В ходе подсчета валовой прибыли не учитывается размер налоговых отчислений и других подобных платежей, как при определении дохода в чистом виде. Валовая прибыль подсчитывается до налогообложения, после чего формируется объем чистой прибыли.

Разница с маржинальной прибылью.

Маржинальный доход напрямую связан с величиной переменных трат, которые являются прямо пропорциональными производственному процессу. Сюда включается стоимость материалов, зарплата персонала и т. д. Маржинальная прибыль равна разнице между доходом и нерегулярными тратами компании.

Главное отличие маржи: с ее помощью можно разработать правильный порядок выпуска товаров на основе объема продаж и ассортимента, а также самый рентабельный способ разбития бизнеса. Валовая же прибыль отображает рентабельность предприятия в целом.

Разница с балансовой прибылью.

Валовая и балансовая прибыль — довольно схожие показатели, однако, разница между ними есть. Первый коэффициент отображается на счете 90, как разница между затратами и прибылью. Второй определяется как сальдо счета 99 — совокупность прибыли к налогообложению.

Рекомендуем прочитать: Что такое выручка, прибыль и доход: чем отличаются и из чего формируются.

Как валовая прибыль фиксируется в балансе

Валовая прибыль, как один из показателей итогов работы компании, прописывается в строке 2100 отчета о доходах и убытках. Значение данной строки рассчитывается с помощью вычета из выручки по пункту 2110 себестоимости из пункта 2120. Коэффициент может быть положительным или отрицательным. Если в ходе работы получен отрицательный показатель, то это убыток, который отображается в круглых скобках, без использования знака минус.

О чем говорит валовая прибыль

От ее размера напрямую зависит дальнейшее планирование и организация коммерческой деятельности. Отрицательный показатель говорит о неправильной работе организации. С ее помощью можно выявить проблемные участки, когда расходы превысили запланированный бюджет.

Уменьшение себестоимости продукции или расходов на ее выпуск является одним из методов увеличения валовой прибыли от продажи. Именно она обеспечивает возможность для последующего развития деятельности организации, использования новых технологий, вложения средств в более эффективное оборудование, правильного расхода материальных, трудовых ресурсов и т. д.

Что показывает коэффициент валовой прибыли

Повышенного внимания заслуживает и коэффициент валовой прибыли. Это ее соотношение с размером выручки, которое фиксируется в процентах. Высокий коэффициент свидетельствует о большой прибыли, плюс существует полный контроль над всеми расходами. Если же он выражается в низких процентах, то это свидетельствует об отсутствии надлежащего контроля над себестоимостью товаров и услуг.

Коэффициент часто используется в процессе общего мониторинга состояния предприятия, сравнения прошлых отрезков деятельности и прогнозирования дальнейшей работы. Кроме этого, с его помощью можно получить подробную информацию об эффективности компании по сравнению с конкурентами. Это многофункциональный показатель, который используется во многих направлениях коммерческой деятельности.

Анализ показателя валовой прибыли

В экономике данный показатель отображает финансовый результат в разрезе производственных расходов. Его особенность в том, что сюда включаются коммерческие и управленческие затраты. Например, зарплата, траты в разрезе подписания договоров и контрактов, а также другие институциональные затраты. Коэффициент выводится как разница между выручкой и технологической себестоимостью, в которой отображены цеховые расходы, закупка материалов и зарплата.

Каждый тип показателей делится на более узкие. Объем прибыли управленцев, которые прямо связаны с производственным процессом, отражается в технологической себестоимости.

Как выглядит формула расчета

В стандартном виде формула расчета валовой прибыли выглядит так:

GP = TR — ТСтехн, где

- GP — валовая прибыль;

- TR — выручка;

- ТСтехн — технологическая себестоимость.

Как осуществляется анализ валовой прибыли

После расчета показателя осуществляется анализ, включающий в себя исследование источников формирования валовой прибыли и ее последующее применение.

Процесс стартует с анализа динамики по общей сумме посредством использования составляющих компонентов (горизонтальный подход). Далее формируются комплексные изменения, включенные в валовую прибыль (вертикальный подход).

Более объемный вариант анализа содержит в себе подробное рассмотрение каждого компонента прибыли и факторов, на нее воздействующих. Все они делятся на две группы: внешние и внутренние.

К внешним можно отнести транспортные, экономические и природные условия, стоимость используемых материалов и коэффициент развития внешнеэкономической деятельности. Внутренние подразделяются между собой на 1 и 2 категорию по величине соподчиненности.

К первой категории относится доход от коммерческой деятельности, проценты к уплате (получения), операционная прибыль (затраты) и внереализационная прибыль (затраты). Ко второй категории относится количество реализованной валовой продукции, ее структура, себестоимость и розничная цена. Кроме них, в данный раздел включаются эпизоды невыполнения хозяйственной дисциплины: неверное формирование стоимости, несоблюдение условий труда, снижение качества изготовляемых и реализуемых товаров и т. д.

В процессе планирования увеличения дохода учитываются и прочие компоненты учетной политики:

- Правильное списание долгов.

- Внедрение методики ЛИФО при анализе запасов — товар, поставленный на учет последним, реализовывается в первую очередь.

- Составление показателей уменьшения нематериальных активов.

- Уменьшение налогообложения за счет внедрения льготной системы.

- Уменьшение производственных издержек.

- Использование дивидендов в целях развития фирмы.

- Грамотный подход к ценообразованию.

Подобный анализ необходим для правильного управления чистым доходом. В ходе его анализа исследуется структура применения валовой прибыли в динамике, воздействие каждого отдельного направления на комплексный показатель дохода и выявляется процент рентабельности.

Где найти показатели валовой прибыли компании

Показатели отображаются в бухгалтерской отчетности, в счете 90 «Продажи». Для их выявления за выбранный период объемы по кредиту сопоставляются с показателями дебета данного счета в направлении субсчетов. Например:

В данном примере счет 90/9 каждый месяц закрывается посредством списания сальдо на счет 99 «Прибыли и убытки». Дебетовый показатель по данному счету означает, что итогом по стандартным направлениям деятельности компании является валовый убыток, кредитовый отображает валовую прибыль в течение отчетного периода. По итогам года осуществляется списание субсчетов по счету 90.

kakzarabativat.ru

Виды прибыли. Валовая и чистая прибыль. Формирование, распределение и использование прибыли в коммерческих организациях.

Прибыль отражает приращение первоначально авансированной стоимости в производственно-хозяйственную деятельность организации для обеспечения ее деятельности. Она определяется соизмерением доходов и расходов организации.

В зависимости от условий ее формирования различают следующие виды прибыли.

1) По объему издержек обращения выделяют экономическую и бухгалтерскую прибыль.

§ Бухгалтерская прибыль – это простая разница между доходами от реализации (доходами с продаж) и расходами (текущими издержками).

§ Экономическая (чистая) прибыль – это сумма, которая получается в результате вычета из бухгалтерской прибыли дополнительных расходов. В числе таких расходов могут быть некомпенсированные собственные траты, которые не были учтены в себестоимости продукта, дополнительные премиальные работникам, затраты на чиновников и т.д.

То есть чистая прибыль – это доход за вычетом абсолютно всех издержек.

2) По значению конечного результата прибыль может быть:

§ нормативной или предусмотренной,

§ максимально возможной или минимально допустимой,

§ недополученной (упущенная выгода), с отрицательным результатом (убыток).

3) По характеру налогообложения можно выделить:

§ облагаемую налогом прибыль,

§ и не облагаемую.

4) В зависимости от видов осуществляемой деятельности прибыль может быть:

§ От финансовой деятельности. Это эффект, который получен от привлечения капитала в иные источники на выгодных условиях.

§ От производственной деятельности. Это результат производства и сбыта.

§ От инвестиционной деятельности. Это доходы от размещения депозитных вкладов и владения ценными бумагами, доходы, полученные от участия в совместной деятельности с другими компаниями или реализации имущества по завершению инвестиционного проекта.

5) По регулярности формирования прибыль может быть:

§ сезонная,

§ нормированная

§ чрезмерная.

§ Предельная прибыль — добавочная прибыль, получаемая от продажи дополнительной единицы продукции.

Валовая прибыль – это параметр, отображающий разницу между тем доходом, который получен предприятием, и себестоимостью проданного товара (услуги), но без вычета налога на прибыль.

Валовая прибыль – это общий доход компании, который получен за какой-то фиксированый временной промежуток. В нем учтена прибыль от всех видов деятельности компании (в счет берется, как производственная, так и непроизводственная сферы) за вычетом затрат на производство. Расчетный показатель фиксируется в бухгалтерском балансе.

Валовая прибыль (англ. Gross Profit) — разница между выручкой и себестоимостью реализованной продукции или услуги (англ. Cost of sales или Cost of goods sold — COGS). Следует иметь в виду, что валовая прибыль отличается от операционной прибыли (прибыль до уплаты налогов, пеней и штрафов, процентов по кредитам).

Чистый доход от продаж вычисляется следующим образом:

· Чистый доход от продаж = Суммарный доход от продаж − Стоимость возвращённых товаров и предоставленных скидок.

Валовая прибыль вычисляется:

· Валовая прибыль = Чистый доход от продаж − Себестоимость реализованной продукции и услуги с учетом амортизации.

На основании данных о валовой прибыли можно рассчитать чистую прибыль:

· Чистая прибыль = Валовая прибыль − Сумма налогов, пеней и штрафов, процентов по кредитам.

Себестоимость реализованной продукции рассчитывается по-разному для производства и торговли.

В целом, этот показатель отражает прибыль по сделке, без учёта косвенных расходов.

Для розничной торговли валовая прибыль представляет собой выручку за вычетом стоимости проданных товаров. Для производителя прямыми расходами являются расходы на материалы и другие расходные материалы для создания продукта. Например, расходы на электроэнергию для работы машины зачастую считаются как прямые затраты, а расходы на освещение машинного зала — как накладные расходы. Заработная плата также может быть прямой, если работникам выплачивается цена за единицу произведённого товара. По этой причине сервисные отрасли, которые продают свои услуги с почасовой оплатой, часто относятся к заработной плате как к прямым расходам.

Валовая прибыль является важным показателем прибыльности, но при расчёте чистого дохода необходимо учитывать косвенные расходы.

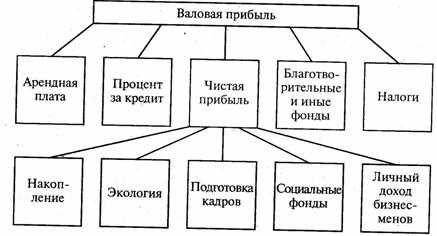

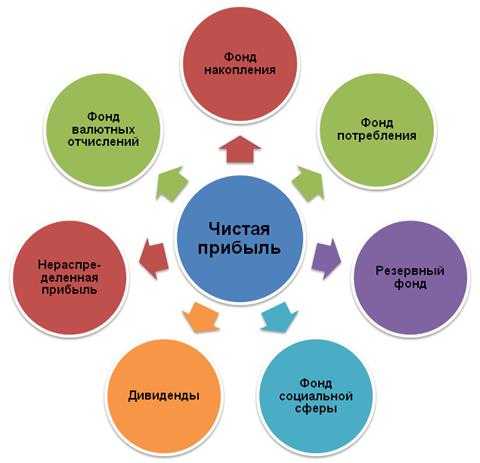

Чистая прибыль — Это часть балансовой прибыли предприятия, которая остается в его распоряжении после формирования фонда оплаты труда и уплаты налогов, сборов, отчислений и других обязательных платежей в бюджет, в вышестоящие организации и банки. В отличие от экономической прибыли, чистая прибыль используется для расширения производства и увеличения оборотных средств, является основным источником формирования фондов, резервов, реинвестиций в производство и денежных накоплений предприятия.

Чистая прибыль — это показатель того, насколько в действительности выгодно работать в том или ином направлении, стоит ли развивать бизнес дальше или лучше приостановить.Это важнейший фактор, влияющий на рентабельность любого предприятия.

Чистая прибыль включается в сметы расходов, либо образует фонды накопления (фонд развития производства или фонд производственного и научно-технического развития, фонд социального развития) и фонды потребления (фонд материального поощрения), а так же благотворительного фонда.

Объем чистой прибыли зависит от объема валовой прибыли и величины налогов. Дивиденды акционерам предприятия начисляются исходя из объема чистой прибыли.

Чистая прибыль

+ Расходы по налогу на прибыль

— Возмещенный налог на прибыль

(+ Чрезвычайные расходы)

(- Чрезвычайные доходы)

+ Проценты уплаченные

— Проценты полученные

= EBIT

+ Амортизационные отчисления по материальным и нематериальным активам

— Переоценка активов

= EBITDA

cyberpedia.su

ВАЛОВОЙ ДОХОД/ВАЛОВАЯ ПРИБЫЛЬ — это… Что такое ВАЛОВОЙ ДОХОД/ВАЛОВАЯ ПРИБЫЛЬ?

- ВАЛОВОЙ ДОХОД/ВАЛОВАЯ ПРИБЫЛЬ

- ВАЛОВОЙ ДОХОД/ВАЛОВАЯ ПРИБЫЛЬ

(gross income) 1. Доход физического лица или организации до вычета из него понесенных при его получении затрат. 2. Доход, подлежащий налогообложению, но из которого налоги удержаны не были. По многим видам доходов налоги могут удерживаться у источника. См.: взимание налогов у источника (deductions at source), оставляя налогоплательщику чистую сумму.

Финансы. Толковый словарь. 2-е изд. — М.: «ИНФРА-М», Издательство «Весь Мир». Брайен Батлер, Брайен Джонсон, Грэм Сидуэл и др. Общая редакция: д.э.н. Осадчая И.М.. 2000.

.

- ВАЖНЫЕ ФАКТЫ

- ВАЛОВОЙ ПРОЦЕНТ

Смотреть что такое «ВАЛОВОЙ ДОХОД/ВАЛОВАЯ ПРИБЫЛЬ» в других словарях:

ВАЛОВОЙ ДОХОД, ВАЛОВАЯ ПРИБЫЛЬ — (gross income) 1. Доход физического лица или организации до вычета их него понесенных при его получении затрат. 2. Доход, подлежащий налогообложению, налоги из которого, однако, удержаны не были. Для многих видов доходов налоги могут удерживаться … Словарь бизнес-терминов

Валовая прибыль — (англ. Gross Profit) разница между выручкой и себестоимостью реализованной продукции или услуги (англ. Cost of sales или Cost of goods sold COGS). Следует иметь в виду, что Валовая прибыль отличается от операционной прибыли… … Википедия

Валовой доход — (англ. gross revenue) это доход, который компания получает от своей основной деятельности, обычно от продажи товаров или услуг потребителям. Во многих странах термин валовой доход является синонимом термина оборот. Некоторые компании… … Википедия

ВАЛОВАЯ ПРИБЫЛЬ — ВАЛОВАЯ ПРИБЫЛЬ, часть валового дохода (см. ВАЛОВОЙ ДОХОД) предприятия, которая остается у него за вычетом всех расходов … Энциклопедический словарь

Прибыль — (Profit) Прибыль это превышение всех доходов фирмы над её затратами Расчет прибыли предприятия с учетом доходов и расходов, формула налогооблагаемой прибыли и распределение чистой прибыли Содержание >>>>>>>>>> … Энциклопедия инвестора

Прибыль — Прибыль разница между доходами (выручки от реализации товаров и услуг) и затратами на производство или приобретение и сбыт этих товаров и услуг. Прибыль = Выручка − Затраты (в денежном выражении) Это один из наиболее важных показателей … Википедия

ДОХОД — INCOMEАвторитетные источники дают различные определения понятию Д. для целей бухучета1. Понятия Д. и прибыль определяются как суммы, остающиеся в качестве разницы между выручкой или поступлениями от основной экон. деятельности и затратами на… … Энциклопедия банковского дела и финансов

ПРИБЫЛЬ — (англ. profit) – разница между доходами, полученными от реализации продукции, основных средств и иного имущества, выполненных работ, оказанных услуг, внереализационной деятельности, и начисленной суммой затрат на производство, реализацию… … Финансово-кредитный энциклопедический словарь

Прибыль чистая — остается после уплаты (из валовой прибыли) законодательно установленных налогов. см. также Доход чистый, Прибыль валовая, Прямая прибыльность товара (ППТ) … Терминологический словарь библиотекаря по социально-экономической тематике

ПРИБЫЛЬ — ПРИБЫЛЬ, и, жен. 1. Сумма, на к рую доход, выручка превышает затраты на экономическую деятельность, на производство товара. Валовая п. (часть валового дохода, остающаяся за вычетом всех производственных расходов). Чистая п. (часть валовой прибыли … Толковый словарь Ожегова

dic.academic.ru

разница между валовой, операционной и чистой прибылью в чем? только можете простыми словами, без копирования с википедии

Рекомендую внимательно посмотреть Отчет о финансовых результатах (которых до этого года назывался Отчетом о прибылях и убытках – «вторая форма») .Там мы увидим, что валовой прибылью является выручка от реализации (без НДС) минус себестоимость продаж.

Т. е. купили товар за 1180000 (1000000 — стоимость товара без НДС, 180000 — НДС) , продали за 1770000 (1500000 — выручка без НДС, 270000 — НДС) — валовая прибыль будет 1500000 — 1000000 = 500000.

Если мы из валовой прибыли вычтем зарплату, аренду и т. п. (этот там названо коммерческими расходами) — получим прибыль от продаж.

В налоговом учете это соответствует доходам от реализации и расходам, связанным с производством и реализацией.

Нюанс – в этом примере все очень просто и прозрачно. Но в реальности (например в производстве) себестоимость считается очень сложно – там и зарплата в себестоимость попадет, и аренда… Но чтоб понять философскую суть – достаточно этого простого примера из торговли.

Кроме этого есть еще внереализационные доходы и расходы.

Если мы посчитаем еще и эти внереализационные доходы-расходы – получим прибыль до налогообложения. Исходя из этой прибыли считаем налог на прибыль.

Налог на прибыль мы должны заплатить в бюджет.

Прибыль за минусом налога на прибыль – это и есть чистая прибыль. Чистая прибыль попадает в пассив баланса – это «хороший» источник наших активов.

Про операционную прибыль не знаю.

Бухгалтерская прибыль может отличаться от налоговой, но в данном случае это не принципиально – суть та же.

Но в декларации по налогу на прибыль нет валовой прибыли, чистой и других видов прибыли – в налоговой декларации есть доходы от реализации, внереализационные доходы, расходы, связанные с производством и реализацией и внереализационные расходы. По ним определяется налогооблагаемая прибыль – исходя из которой вычисляется сумма налога на прибыль.

В идеале налогооблагаемая прибыль совпадает с прибылью до налогообложения в бухгалтерском учете. В принципе, философская суть у них одинаковая. Но из-за разных нюансов, описанных в НК, может и не совпасть – для учета расхождений есть ПБУ-18 (к счастью, малые предприятия могут его не применять – и не применяют (они ж не дураки) .

otvet.mail.ru