КБК для пеней по НДФЛ в 2019 году для юрлиц, ИП и физических лиц

В 2019 году юридическому лицу, физическому лицу или ИП может потребоваться заплатить пени по НДФЛ в 2019 году. Какие КБК нужно использовать для погашения пеней? Какой срок уплаты пеней? Поясним.

Специальный КБК для уплаты пеней по НДФЛ в 2019 году

КБК для уплаты пени по НДФЛ в 2019 году зависят от того, кто эти пени уплачивает.

Налоговый агент (работодатель), должен перечислять пени на следующий КБК: 182 1 01 02010 01 2100 110

ИП и нотариусы, которые уплачивают НДФЛ в соответствии со ст. 227 НК РФ, пени по налогу перечисляют на другой КБК: 182 1 01 02020 01 2100 110

Физлица, не являющиеся ИП, которые уплачивают НДФЛ в соответствии со ст. 228 НК РФ, пени по налогу должны уплачивать по такому КБК: 182 1 01 02030 01 2100 110

Когда нужно платить пени по НДФЛ

Просрочка по НДФЛ образуется тогда, когда лицо, обязанное перечислить НДФЛ, нарушит срок, установленный НК РФ. Сроки для уплаты НДФЛ напомним в таблице. Если нарушен срок – возникает обязанность по уплате пеней.

Налоговые агенты

В 2019 году налоговые агенты должны перечислять исчисленный и удержанный НДФЛ не позднее дня, следующего за днем выплаты дохода. НДФЛ с больничных пособий и отпускных перечисляется не позднее последнего числа месяца, в котором такие выплаты производились (п. 6 ст. 226 НК РФ).

ИП

ИП, не применяющие спецрежимы, а также нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, и другие лица, занимающиеся частной практикой, уплачивают НДФЛ самостоятельно на основе поданной налоговой декларации не позднее 15 июля года, следующего за истекшим годом (п. 6 ст. 227 НК РФ). Кроме того, такие лица должны уплачивать в течение года авансовые платежи в сроки, указанные в п. 9 ст. 227 НК РФ.

Физики

Физические лица, которые, например, имели в собственности квартиру менее предельного срока и продали ее в отчетном году, или получили от других граждан (не являющихся ИП, членами семьи или близкими родственниками получателей) неденежные подарки, а также в некоторых иных случаях, указанных в ст. 228 НК РФ, уплачивают НДФЛ также не позднее 15 июля следующего года на основе поданной налоговой декларации.

Формула для расчета пеней по НДФЛ в 2019 году

За каждый день просрочки перечисления НДФЛ пени (П) рассчитываются по формуле (п. 4 ст. 75 НК РФ):

П = З * С * Д где,

- З – не уплаченная вовремя сумма НДФЛ;

- С – процентная ставка пени;

- Д – количество календарных дней просрочки, которое определяется со дня, следующего за сроком уплаты налога, по день, предшествующий фактической уплате НДФЛ.

Процентная ставка пени в зависимости от лица, уплачивающего НДФЛ, и количества дней просрочки определяется так:

| Кто уплачивает НДФЛ | Количество календарных дней просрочки | |

|---|---|---|

| До 30 дней (включительно) | Свыше 30 дней | |

| Организация | 1/300*R | 1/150*R |

| Физлицо (в т.ч. ИП) | 1/300*R | |

R – это ставка рефинансирования ЦБ, которая действовала в соответствующем периоде просрочки.

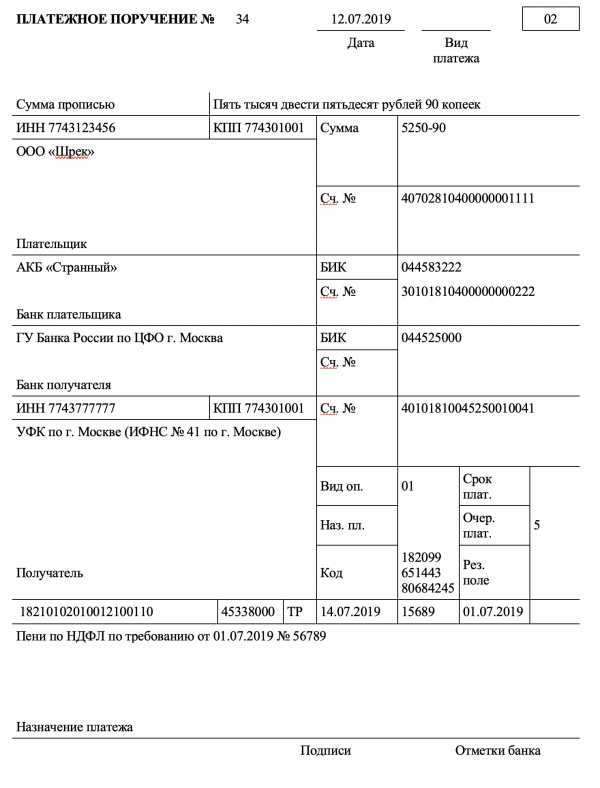

Платежное поручение на уплату пеней по НДФЛ в 2019 году

Далее приводим пример платежки на уплату пеней по НДФЛ налоговым агентов в 2019 году:

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

buhguru.com

КБК НДФЛ за сотрудников на 2019 год (таблица)

Ежегодно Министерство РФ вносит дополнения по использованию кодов бюджетной классификации (КБК) в НК РФ. Официальный электронный ресурс совсем недавно опубликовал последнюю информацию по КБК. В наступившем 2019 году налогоплательщиков ждут изменения в сфере, которые будут выражены в виде дополнительных кодов и обновление списка КБК НДФЛ за сотрудников

Что такое и для чего нужны КБК

Единые коды составляются в налоговой политике РФ для того, чтобы выявить классификаторы в бюджетной системе страны. Это позволит налоговикам в ФНС составлять базу по перечислению средств предприятий, ИП и других юридических и физических лиц, проводить факторный анализ налогообложения и составлять документы с общими сводными данными.

Коды бюджетной классификации, которые действуют в стране на данный момент времени, могут проинформировать о зарплатах и платежах, доходах и перечислениях, которые происходят в стране.

Классифицирование кодов бюджетной классификации в 2019 году

8.06.2018 г. Минфином был выпущен новый приказ, который вступил в силу с начала этого года. Еще в образце законопроекта коды были классифицированы на четыре вида:

- Коды, касающиеся выплат в государственный бюджет;

- Коды, имеющие отношение к различным уплаченным средствам организаций;

- Коды из платежек, перечисляющие в дефицит бюджета;

- Коды, отображающие оплату различных операций по государственному управлению.

Информация по КБК НДФЛ по состоянию на 2019 год

Таблица КБК по НДФЛ на 2019 год со всеми актуальными данными по кодам классифицирования бюджета в сфере подоходных налогов представлена далее.

КБК НДФЛ за работников в 2019 году

| Налоговые платежи | КБК |

| НДФЛ работников | 182 1 01 02010 01 1000 110 |

КБК для уплаты пени работниками по НДФЛ в 2019 году

| КБК |

| Пени – 182 1 01 02010 01 2100 110 Штрафы по НДФЛ– 182 1 01 02010 01 3000 110 |

Коды подоходного налога за индивидуальных предпринимателей

| Налоговые платежи | КБК |

| НДФЛ ИП | 182 1 01 02020 01 1000 110 |

Коды для уплаты пени ИП по НДФЛ в 2019 году

| КБК |

| Пени – 182 1 01 02020 01 2100 110 Штрафы по НДФЛ – 182 1 01 02020 01 3000 110 |

Коды подоходного налога за физическими лицами

| Налоговые платежи | КБК |

| НДФЛ физлиц | 182 1 01 02030 01 1000 110 |

Коды для уплаты пене по подоходному налогу физлиц в 2019 году

| КБК |

| Пени – 182 1 01 02030 01 2100 110 Штрафы по НДФЛ – 182 1 01 02030 01 3000 110 |

Общие положения об уплате НДФЛ в 2019 году

Важно! НДФЛ не должен взиматься с авансовых платежей. Однако, отпускные платежи налогом облагаются.

Пример правильной оплаты НДФЛ

Если заработная плата сотруднику Росприроднадзора перечислена 25 января 2019 года (пятница), то денежные средства по НДФЛ должны поступить не позже, чем 28 число (понедельник), то есть на следующий рабочий день после получения зарплаты. По новому законодательному акту в этом случае никаких штрафных неустоек не последует.

Порядок уплаты налога на доходы физлиц

Налог на доходы физических лиц, который ранее в законодательстве носил название подоходного налога, исходя из самого наименования взимается с доходов физлиц. Из общей зарплатной суммы вычитается фиксированный процент, который называется налоговой ставкой.

Согласно НК РФ, определенные виды доходов не облагаются налогом. К ним относятся: подарки от близких, наследство от родственников, дарение недвижимости, которая имеет срок эксплуатации более трех лет.

Если доходный платеж является заработной платой, то тогда взиматься он будет с налогового агент, то есть обычно с того юрлица или ИП, который платит денежные средства, а не работник, получающий их.

Уточнение платежа по НДФЛ, которое вступило в силу с января 2019 года

При некоторых условиях, которые вступили в силу с этого года, возможно будет пересчитать платеж, если налоговый агент допустит ошибку.

Для такого уточнение необходимо соблюдение трех обязательных пунктов:

- Чтобы с момента оплаты налога прошло не более 3-ех лет;

- Пересчет не освобождает от уплаты недоимки;

- Если невзирая на допущенную ошибку деньги поступили в бюджет.

Если все эти условия не соблюдены, то произвести уточнение не представляется возможным.

- Уплачивать вновь подоходный налог с правильно оформленным платежным поручением;

- Оформить документы в ФНС на возврат неверно оплаченного налога.

Для подачи документов на возврат налоговым агентом необходимо подготовить платежку с допущенной ошибкой либо ее копию и заполнить заявление с требованием об уточнении.

Правила заполнения платежек

Платежные поручения заполняют по правилам, утверждённым Минфином. Сверху пишется дата составления. Нумерация платежек идет с начала года. ИНН и КПП ставят головной компании или ее подразделений, данные обозначения не могут начинаться с нолей. КБК включает в себя 20 знаков, а ОКТМО из 8 или 11. На платежке всегда ставят территориальный код из декларации. В платежке бухгалтер подробно указывает сведение о перечисляемой сумме.

В платежке всегда пишут дату и номер документа, который стал основанием для перечисления денег. По текущим платежкам это 0. Основание платежа фиксируют двумя большими буквами.

В налогоплатежной системе РФ КБК служат для классифицирования и упорядочивания информации о действующей системе налогообложения, а также для облегчения юрлицам процесса анализа финансовой ситуации в налоговой сфере. С начала этого года изменения появились в кодах НДФЛ: сами значения по большей мере остались те же, однако инновации коснулись сферы уточнения платежей подоходному налогу. Теперь при соблюдении некоторых условий возможно будет произвести перерасчет налога, если у физ- и юрлиц, его перечисляющих, обнаружили ошибку.

evle.ru

Изменения КБК в 2019 году сравнительная таблица

С 01 января 2019 года действуют новые КБК, которые были утверждены приказом №132н от 08.06.2018 Минфином РФ. При правильном отражении этих кодов в платежных документах индивидуального предпринимателя и организации является залогом своевременного поступления налоговых платежей в бюджет страны. В 2019 году КБК необходимо указывать КБК в «104» поле платежного поручения и состоит он из 20 цифр, в которых зашифрованы сведения о виде платежа и бюджете, куда направляется данный платеж.

Общее понятие КБК

КБК – это код бюджетной классификации, который необходимо указывать в платежах для того, что платеж был направлен именно в то подразделение, куда оплачивает налог налогоплательщик. Плательщик в обязательном порядке должен указывать данный код при заполнении квитанции для перечисления: страховых взносов, перечисление налогов, оплата штрафов, оплата за обучение и другие платежи, которые перечисляются в бюджетную систему государства.

Коды бюджетной классификации утверждаются российским Минфином, если вносятся, какие либо изменения, то они в обязательном порядке размещены на официальном сайте министерства, в том числе и публикуется сам приказ, на основании чего произошли изменения. Все действующие КБК представлены в «Специальном справочнике КБК»

Основные направления КБК:

- При уплате налога, а именно: транспортный, имущественный, земельный, НДС, НДФЛ, налог на прибыль, а так же другие оплаты в ИФНС от юридических лиц;

- Уплата налога при использовании упрощенной системы налогообложения для индивидуальных предпринимателей и других организаций;

- Уплата единого налога на временный доход;

- Оплата государственной пошлины, сюда можно отнести платежи за замену паспорта, копия устава, пошлина по решению арбитражного суда, а так же другие пошлины;

- Страховые взносы, в данном разделе производиться перечисление страховых взносов за любого работника, а так же платежи в Пенсионный фонд, в ФОМС, в ФСС;

- Штрафы по возмещению ущерба, а именно штрафы в ГИБДД, штрафы в МВД и другие ведомства, включая так же тех санкций, которые наложены судебными приставами;

- Платежи направляемые за полезные ископаемые, в данное направление производятся платежи от юридических лиц, которые добывают газ, нефть, воду, включая Газпром;

- Трансгаз;

- Пользование недрами, по данному направлению оплачиваются средства за аренду недр, которые располагаются на территории России.

Данный список можно продолжать долго, мы представили основные направления.

Расшифровка КБК в банковских реквизитах

КБК состоит из 20 цифр, каждая из которых имеет свою расшифровку, рассмотрим в виде таблицы:

| Назначение платежа | Описание расшифровки |

| Административный платеж | Состоит из трех цифр, которые определяют получателя, а именно куда направляются денежные средства; |

| Доходный платеж | состоит из нескольких подгрупп, определяет вид дохода, группу, куда будет размещена оплата; |

| Программный платеж | 4 знака этого блока детализируют перечисление, к примеру, налоги имеют код «1000»; |

| Классифицирующий платеж | Состоит из трех цифр, которые определяют сферу деятельности, например «110» это поступление налогов, а «160» – это поступление каких то социальных поступлений. |

Важно!!! Если неправильно заполнить квитанцию, тогда денежные средства просто не дойдут до получателя, так же получатель не получит если это поле оставить просто пустым. В случае перечисления налога с неправильным КБК, тогда средства поступят на «невыясненые» и налогоплательщику придется обращаться в налоговую инспекцию с заявлением, что бы их зачислили по назначению. Если данное заявление поступило после установленного срока оплаты налога, тогда не избежать начисление пени.

КБК на страховые взносы в 2019 году

КБК по страховым взносам, а именно ПФР, ФСС, ФОМС осуществляются еще с 01 января 2017 года. В 2019 году ничего не поменяется, они остаются такими же.

В виде таблицы представим КБК, которые используются в 2019 году по страховым взносам:

| Назначение КБК | КБК утвержден до 01.01.2017 | КБК утвержден после 01.01.2017 |

| Страховые взносы в ПФ | ||

| Взносы на выплату страховой пенсии | 182 1 02 02010 06 1000 160 | 182 1 02 02010 06 1010 160 |

| Пени | 182 1 02 02010 06 2100 160 | 182 1 02 02010 06 2110 160 |

| Проценты | 182 1 02 02010 06 2200 160 | 182 1 02 02010 06 2210 160 |

| Штрафы | 182 1 02 02010 06 3000 160 | 182 1 02 02010 06 3010 160 |

| Страховые взносы на выплату накопительной пенсии | 182 1 02 02020 06 1000 160 | |

| Пени | 182 1 02 02020 06 2100 160 | |

| Проценты | 182 1 02 02020 06 2200 160 | |

| Штрафы | 182 1 02 02020 06 3000 160 | |

| Страховые взносы на промышленном предприятии на выплату доплат к пенсии | 182 1 02 02120 06 1000 160 | |

| Пени | 182 1 02 02120 06 2100 160 | |

| Проценты | 182 1 02 02120 06 2200 160 | |

| Штрафы | 182 1 02 02120 06 3000 160 | |

| Страховые взносы по дополнительному тарифу за лиц, занятых на работах, указанных в п. 1 ч. 1 ст. 30 закона от 28.12.2013 года № 400-ФЗ, на выплату страховой пенсии ( в зависимости от условий труда список 1) | 182 1 02 02131 06 1010 160 | 182 1 02 02131 06 1020 160 |

| Пени | 182 1 02 02131 06 2100 160 | 182 1 02 02131 06 2110 160 |

| Штрафы | 182 1 02 02131 06 3000 160 | 182 1 02 02131 06 3010 160 |

| Страховые взносы по дополнительному тарифу за лиц, занятых на работах, указанных в п. 1 ч. 1 ст. 30 закона от 28.12.2013 года № 400-ФЗ, на выплату страховой пенсии ( в зависимости от условий труда список 2) | 182 1 02 02132 06 1010 160 | 182 1 02 02132 06 1020 160 |

| Пени | 182 1 02 02132 06 2100 160 | 182 1 02 02132 06 2110 160 |

| Штрафы | 182 1 02 02132 06 3000 160 | 182 1 02 02132 06 3010 160 |

| Страховые взносы на ОМС | ||

| Страховые взносы на ОМС, зачисляемые в бюджет ФФОМС | 182 1 02 02101 08 1011 160 | 182 1 02 02101 08 1013 160 |

| Пени | 182 1 02 02101 08 2011 160 | 182 1 02 02101 08 2013 160 |

| Штрафы | 182 1 02 02101 08 3011 160 | 182 1 02 02101 08 3013 160 |

| Страховые взносы на соцстрахование | ||

| Страховые взносы на случай временной нетрудоспособности и в связи с материнством | 182 1 02 02090 07 1000 160 | 182 1 02 02090 07 1010 160 |

| Пени | 182 1 02 02090 07 2100 160 | 182 1 02 02090 07 2110 160 |

| Проценты | 182 1 02 02090 07 2200 160 | 182 1 02 02090 07 2210 160 |

| Штрафы | 182 1 02 02090 07 3000 160 | 182 1 02 02090 07 3010 160 |

| Страховые взносы, уплачиваемые в ФСС на обязательное соцстрахование от несчастных случаев на производстве и профзаболеваний (на «травматизм») | 393 1 02 02050 07 1000 160 | |

| Пени | 393 1 02 02050 07 2100 160 | |

| Штрафы | 393 1 02 02050 07 3000 160

| |

КБК при перечислении НДФЛ в 2019 году

В 2019 году по данному налогу не было никаких изменений. В данном направлении КБК зависит от того, кто перечисляет или налогоплательщик или налоговый агент.

| КБК | Пени | Штрафы |

| НДФЛ с доходов, выплаченных налоговым агентом, в том числе КБК дивидендов в 2019 году, НДФЛ по которым перечисляет налоговый агент | ||

| 182 1 01 02010 01 1000 110 | 182 1 01 02010 01 2100 110 | 182 1 01 02010 01 3000 110 |

| НДФЛ с прибыли контролируемой иностранной компании, полученной контролирующими лицами | ||

| 182 1 01 02050 01 1000 110 | 182 1 01 02050 01 2100 110 | 182 1 01 02050 01 3000 110 |

КБК при перечислении НДС в 2019 году

При уплате НДС разделение КБК идет в зависимости от того, какие операции облагаются налогом: это могут быть товары, которые реализуются на территории РФ, а так же могут быть ввозимые товары из-за границы. Какие КБК необходимо использовать рассмотрим в виде таблицы:

| КБК | Пени | Штрафы |

| НДС на товары, работы, услуги, которые реализуются на территории РФ | ||

| 182 1 03 01000 01 1000 110 | 182 1 03 01000 01 2100 110 | 182 1 03 01000 01 3000 110 |

| НДС на товары, которые ввозятся на территорию РФ из Республики Беларусь и Республики Казахстан | ||

| 182 1 04 01000 01 1000 110 | 182 1 04 01000 01 2100 110 | 182 1 04 01000 01 3000 110 |

КБК при уплате налога на прибыль в 2019 году

Юридические лица, которые находятся на общей системе налогообложения оплачивать налог на прибыль будут по тем же КБК, что и в 2018 году. В 2019 году изменений не было.

| КБК | Пени | Штрафы | ||

| Налог на прибыль, который зачисляется в федеральный бюджет | ||||

| 182 1 01 01011 01 1000 110 | 182 1 01 01011 01 2100 110 | 182 1 01 01011 01 3000 110 | ||

| Налог на прибыль, который зачисляется в бюджеты субъектов РФ | ||||

| 182 1 01 01012 02 1000 110 | 182 1 01 01012 02 2100 110 | 182 1 01 01012 02 3000 110 | ||

| Налог на прибыль организаций консолидированных групп налогоплательщиков, который зачисляется в федеральный бюджет | ||||

| 182 1 01 01013 01 1000 110 | 182 1 01 01013 01 2100 110 | 182 1 01 01013 01 3000 110 | ||

| Налог на прибыль организаций консолидированных групп налогоплательщиков, который зачисляется в бюджеты субъектов РФ | ||||

| 182 1 01 01014 02 1000 110 | 182 1 01 01014 02 2100 110 | 182 1 01 01014 02 3000 110 | ||

| Налог с доходов иностранных организаций, не связанных с деятельностью в России через постоянное представительство | ||||

| 182 1 01 01030 01 1000 110 | 182 1 01 01030 01 2100 110 | 182 1 01 01030 01 3000 110 | ||

| Налог с доходов российских организаций в виде дивидендов от российских организаций | ||||

| 182 1 01 01040 01 1000 110 | 182 1 01 01040 01 2100 110 | 182 1 01 01040 01 3000 110 | ||

| Налог с доходов иностранных организаций в виде дивидендов от российских организаций | ||||

| 182 1 01 01050 01 1000 110 | 182 1 01 01050 01 2100 110 | 182 1 01 01050 01 3000 110 | ||

| Налог с дивидендов от иностранных организаций | ||||

| 182 1 01 01060 01 1000 110 | 182 1 01 01060 01 2100 110 | 182 1 01 01060 01 3000 110 | ||

КБК при уплате налога УСН в 2019 году

| КБК при оплате аванса или основного платежа | Пени | Штрафы |

| ДОХОДЫ | ||

| 182 1 05 01011 01 1000 110 | 182 1 05 01011 01 2100 110 | 182 1 05 01011 01 3000 110 |

| ДОХОДЫ – РАСХОДЫ | ||

| 182 1 05 01011 01 3000 110 | 182 1 05 01021 01 2100 110 | 182 1 05 01021 01 3000 110 |

online-buhuchet.ru

КБК НДФЛ пени 2019 для юридических лиц и порядок внесения платежей

Если гражданин, оплачивая тот или иной налог, не задумывается относительно того, на какой счет и с каким кодом провести операцию, а просто передает деньги кассиру в отделение банка, сообщая базовую информацию, то хоз. субъекты платежные поручения заполняют самостоятельно, а для каждого налога (на прибыль, имущество, транспортный) имеют свои коды и прочие реквизиты. Знание бухгалтером актуальных КБК НДФЛ пени 2019 для юридических лиц обязательно, ведь ошибки чреваты перечислением средств в неизвестном направлении со всеми финансовыми вытекающими, в виде штрафов, добавления пени и т. д.

Порядок удержания и перечисления НДФЛ за работников

Налог на доходы физлиц в размере 13% оплачиваются на день их выдачи, а в бюджет они должны быть перечислены крайний срок на следующий день. Т. е. в день выдачи зарплаты у лица будет удержан НДФЛ. Сделает это, как правило, не гражданин, а налоговый агент (ООО, ИП и т.д.)– наниматель через свою бухгалтерскую службу. Он же делает и отчисления в ПФР таким образом.

Несмотря на то, что общее правило гласит, что доход для расчета НДФЛ возникает в момент получения, есть и другие варианты:

- Аванс. Удержаний налога с таких сумм быть не может, поскольку работодателю неразрешено осуществлять выплату НДФЛ за свои средства.

- Заемные средства, предоставленные работнику с экономией на процентах.

В этих двух ситуациях считается, что получение дохода пришлось на последний день месяца.

С больничных и отпускных сумм налог также уплачивается и должен быть перечислен крайний срок в последний день месяца, в котором они выдавались сотруднику.

Отчеты по НДФЛ на сегодняшний день налоговые агенты представляют не только по результатам года, но и по каждому кварталу. Для последнего определена форма 6-НДФЛ и касается только нанимателей. Сдается документ каждый отчетный период нарастающим итогом в последнюю дату месяца (за первый квартал — это 30 апреля), который следует за кварталом. Содержание отчета представлено общими сведениями по налогу по всему штату сотрудников.

По результатам года обязательно сдается итоговая документация в виде справок 2-НДФЛ на работников, а индивидуальными предпринимателями и в необходимых случаях физическими лицами деклараций по форме 3-НДФЛ.

НДФЛ должен быть уплачен до конкретной даты

Граждане, которые, к примеру, имели в собственности имущество, но отдали его до истечения предельного периода владения, которое предполагает налогообложение, или получили от третьих лиц (без статуса ИП, члена семьи или близкого родственника) подарки (не деньгами), уплачивают также НДФЛ до 15.07. следующего года за отчетным. Это сопровождается подачей декларации, которая и выступает основанием для определения налоговой базы.

Налог на доходы за 2019 г после удержания должен быть уплачен организацией по реквизитам инспекции по месту учета. Предприниматели это делают в ИМНС, которая относится к их месту жительства, если только ИП не осуществляет свою деятельность по патентной системе или ЕНВД. Последнее означает оплату в инспекцию по месту учета в связи с такой деятельностью.

После поступления средств от НДФЛ в казну, они распределяются по бюджетам разных уровней от федерального до муниципальных (поселения, районов, округов) в соответствии с нормативами, определенными бюджетным законодательством.

На какой КБК перечисляются пени, если НДФЛ перечислен несвоевременно

Основанием начислить пени является несвоевременный взнос по НДФЛ, за исключением того случая, когда наниматель не смог уплатить за работника налог и сообщил об этом в инспекцию.

Размер пени определяется посредством расчета по определенной формуле, а точнее, нескольким. Все зависит от того, когда образовалась просрочка по НФДЛ, ведь пару лет назад были изменения законодательства в этой части. Так, если долг возник до 01.10.2017, то расчет будет осуществляться следующим образом:

Пеня = недоимка х количество дней задержки х 1/300 ключевой ставки, которая действовала в период просрочки

Когда долг по налогу образовался уже 01.10.2017 и позже, то вычисление производится по-новому (дифференцированная ставка в зависимости от длительности долга перед казной):

Пеня (если задолженность существовала не больше 30 суток) = недоимка х количество дней просрочки х 1/300 ставки рефинансирования, актуальной для периода недоимки

Если обязательство было исполнено не полностью или проигнорировано больше, чем 30-дневный срок, то за превышающий период будет действовать иная ставка:

Пеня = недоимка х 30 дней х 1/300 ставки рефинансирования, актуальной для периода недоимки + недоимка х количество дней с 31 и до оплаты х 1/150 ключевой ставки.

Вычислительные операции независимо от того, само лицо рассчитывает на калькуляторе или пользуется встроенным на одном из интернет-сайтов сервисе, будут строиться на этих формулах.

Ставку рефинансирования решено на федеральном уровне приравнивать к ключевой с 01.01.2016 года. С 17.12.2018 и по сегодняшний день она составляет 7,75%. Ставку более ранних периодов можно посмотреть в таблице на сайте ЦБ РФ.

Начисление неустойки осуществляться со дня, следующего за тем, что определен как последний для оплаты. Моментом погашения признается день передачи поручения в банк либо проведения зачета и соответственно он не входит в расчет пени. Чтобы поступление финансов в бюджет было своевременным, должна надлежаще оформляться платежка, что в том числе подразумевает указание верного кода соответствующей классификации. Или деньги спишутся со счета, но уйдут не по назначению.

Перед оплатой следует правильно рассчитать процент неустойки

По приказу Минфина №107н 2013 года (приложение 2) код – неотъемлемый и обязательный реквизит платежек. Будь то КБК пени по НДС 2019 для юридических лиц или по любому иному налогу, он должен присутствовать в документе. На заполнение платежки влияет и порядок уплаты пени: добровольный или принудительный (на основании требования инспекции после проверки с составлением акта).

Погашение пени по налогу на доходы в текущем году осуществляется все по тем же КБК, что и в 2018 году. Зависят они в первую очередь от категории плательщика.

Так, работодатели платят пеню по коду 182 1 01 02010 01 2100 110. Для предпринимателей и т. п. применяется проводка 182 1 01 02020 01 2100 110.

Простые граждане, которые также обязаны платить НДФЛ, например, от сдачи в аренду земельного участка и т. д., в случае просрочки рассчитываются по коду 182 1 01 02030 01 2100 110.

Что делать, если код КБК указали неверно

Ошибки в указании КБК недопустимы, поскольку в противном случае сумма поступит не по назначению. Но если своевременно установить факт неточности, то можно и стоит все поправить. Налоговый агент может уточнить платеж, но при условии соблюдения трех составляющих:

- С момента его совершения не прошло 3 лет.

- Уточнение не повлечет возникновение недоимки.

- Деньги, даже с учетом ошибки поступили в систему бюджетных платежей. Если это не так, то уточнить не получится. Более того, такое состояние повлечет просрочку (оно расценивается как неисполнение обязанности) и начисление пени. Выход из ситуации предполагает от плательщика следующие действия:

- Перечисление НДФЛ по новой. Опять потребуется заполнять поручение, но правильно.

- Подача в инспекцию заявления о возврате ошибочно уплаченного налога.

При ошибочном указании КБК ситуацию можно поправить

Если деньги поступили в бюджетную систему, допускается уточнение любого из реквизитов платежки:

- Счет ФК (17 строка).

- ИНН плательщика (60) или его КПП (102).

- Эти же данные, но получателя (61 и 103 строки соответственно).

- Реквизиты сторон (8 и 16) и т.д.

Сама процедура корректировки платежа предполагает письменное обращение в инспекцию с соответствующим заявлением и приложением к нему копии поручения с ошибкой.

КБК для перечисления НДФЛ в 2019 году: образец платежки

В сети-интернет много сайтов, которые размещают варианты заполнения поручения по разным платежам. КБК пени по НДФЛ в 2019 в платежном поручении оформляется по одному из имеющихся образцов.

Узнать о нововведениях в оплате труда можно из видео:

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть!

Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже:

Бесплатная консультация с юристом

Заказать обратный звонок

Все ещё остались вопросы?

Позвоните по номеру +7 (499) 938 50 41 и наш юрист БЕСПЛАТНО ответит на все Ваши вопросы

moydolg.com

Кбк на уплату пени по ндфл в 2019 году — Ведущий Юрист

КБК для уплаты НДФЛ

НДФЛ считают, вычитая из суммы доходов физлиц документально подтвержденные расходы и беря определенный процент от этой величины (налоговую ставку). Отдельно начисляют НДФЛ резидентам и нерезидентам РФ, но это не касается наемных работников. Некоторые доходы, указанные в законодательном акте, не подлежат налогообложению (например, наследство, продажа недвижимости старше 3 лет, подарки от близких родственников и т.д.) Декларация доходов дает физлицам право на определенные налоговые вычеты.

Платится налоговым агентом ежемесячно в день зарплаты, максимум на следующий день. В случае оплаты больничных и пособий по отпускам, налог перечисляется налоговым агентом не позднее окончания месяца их выплаты. Не имеет значения, кто является налоговым агентом – юридическое или физическое лицо, ООО или ИП.

КБК для уплаты пени по НДФЛ на 2019 год

Согласно ст. 223 НК РФ доход в целях расчета НДФЛ возникает, как правило, в момент его получения. Однако есть и другие ситуации: при утверждении авансового отчета работника, при выдаче ему заемных средств с экономией на процентах доход считается полученным в последний день месяца (подп. 6–7 п. 1 ст. 223 НК РФ).

- 182 1 01 02010 01 2100 110 ― пени по НДФЛ, перечисляемому налоговыми агентами.

- 182 1 01 02020 01 2100 110 ― пени по НДФЛ для ИП, адвокатов, нотариусов.

- 182 1 01 02030 01 2100 110 ― пени по НДФЛ для физлиц, получивших доходы, перечисленные в ст. 228 НК РФ.

- 182 1 01 02040 01 2100 110 ― пени по НДФЛ для нерезидентов по платежам, осуществляемым в соответствии со ст. 227.1 НК РФ.

КБК по ЕНВД для ИП в 2019 году

Необходимо отметить, что все эти действия возможны, если подобная ошибка не стала причиной не перечисления указанной суммы Единого налога. Если же это произошло, то плательщику налога придется заплатить не только ЕНВД, но и соответствующую пеню, которая набежала за определенный период.

Коды бюджетной классификации (КБК) были специально введены с целью упорядочить поступление финансов в бюджет государства и их расход. КБК по ЕНВД в 2019 году для ИП нужен для правильного перевода в бюджет налогов, а также для расчетов по долгам и пеням в случае их появления у плательщика. ЕНВД (единый налог на вмененный доход) — это спецрежим, в котором совершенно не важно, какой именно доход получает ИП, так как для налогообложения имеет значение лишь доход, вмененный ему НК РФ.

КБК для уплаты пени по НДФЛ в 2019 году: образец платежного поручения

Днем начала (возникновения) задолженности является дата, следующая за крайним сроком уплаты НДФЛ. Например, ЗП работникам за февраль 2018 года компания перевела 5 марта. Отсюда следует, что 6 марта — последний день расчетов с бюджетом (абз. 1 п. 6 ст. 226 НК РФ). Значит, в данной конкретной ситуации в расчет пеней первым попадет день 7 марта.

В случае недоимки по налогам на сумму задолженности инспекторы могут рассчитать пени. Это касается и такого платежа, как НДФЛ. При этом в отношении подоходного налога установлен свой КБК. Какой и как с учетом него заполнить расчетный документ в 2019 году (образец мы привели), рассказано в статье.

КБК по НДФЛ в 2019 году: таблица

Если платеж не поступил в бюджет, то уточнить платеж нельзя, а обязанность налогового агента по перечислению НДФЛ считается неисполненной (например, если деньги не поступили в бюджетную систему из-за ошибки в номере счета Федерального казначейства). В таком случае налоговый агент должен:

Какие коды бюджетной классификации по НДФЛ на 2019 год утверждены? На какие КБК вносить налог на доходы физических лиц с зарплаты, отпускных и прочих выплат в 2019 году? Приведем удобную таблицу с КБК по НДФЛ на 2019 год (для юридических лиц). Также в статье вы можете ознакомиться с образцом платежного поручения на уплату НДФЛ.

КБК НДФЛ 2019 за сотрудников: таблица, образец платежного поручения

Если платеж не поступил в бюджет, то уточнить платеж нельзя, а обязанность налогового агента по перечислению НДФЛ считается неисполненной (например, если деньги не поступили в бюджетную систему из-за ошибки в номере счета Федерального казначейства). В таком случае налоговый агент должен:

Все новшества потребуют внимательности к деталям, касающихся документов по перечислению удержаний и отчетных по сборам на доходы за работников на 2019 год. «Внимательных людей мелочи щедро благодарят за внимание» цитата Хомуция. Более подробная информация в таблице с образцами введения данных в платежный документ, переводов сборов с оплаты труда, отпускных, выплат по болезни, командировочных. Невыполнение условий заполнения и сдачи повлекут административные неустойки.

КБК НДФЛ какой налог, транспортный, на имущество, расшифровка КБК

Коммерческой организации или индивидуальному предпринимателю КБК необходим для составления некоторых видов отчетности, а также заполнения платежных поручений на перечисление в бюджет обязательных платежей (налогов, взносов, штрафов, пеней и т. д.). В платежном поручении для указания КБК на 2019 год предназначен реквизит 104.

КБК — Коды Бюджетной Классификации . Бюджетная классификация — группировка доходов, расходов и источников финансирования дефицитов бюджетов бюджетной системы РФ, используемая для составления и исполнения бюджетов, составления бюджетной отчётности, обеспечивающая сопоставимость показателей бюджетов бюджетной системы РФ. Коды бюджетной классификации (КБК) принято делить на доходные и расходные. Оба вида имеют двадцатизначные значения. Структура кода доходов представлена в виде четырех составных частей. Структура кода доходов представлена в виде четырех составных частей.

КБК в 3-НДФЛ

- если доходы, с которых НДФЛ был удержан налоговым агентом, то указывается «агентский» КБК НДФЛ — 182 1 01 02010 01 1000 110. Как правило, декларация с таким КБК подается физлицом при заявлении права на какой-либо вычет для возврата НДФЛ из бюджета;

- если доходы, с которых физлицу еще только предстоит уплатить НДФЛ в бюджет, то — 182 1 01 02030 01 1000 110.

Если, например, возврату подлежит НДФЛ, уплаченный ранее в разных муниципальных образованиях, то раздел 1 декларации заполняется также в нескольких экземплярах отдельно для каждого кода по ОКТМО (п. 4.1 Приложения № 2 к Приказу ФНС от 03.10.2018 № ММВ-7-11/569@). Правда, КБК в каждом из таких разделов указывается один и тот же.

Платежное поручение по НДФЛ в 2019 году: образец

КБК (поле 104). В поле 104 надо поставить код бюджетной классификации, который составит из 20 знаков. Для НДФЛ, исчисленного с зарплаты и дивидендов, КБК одинаковый — 182 1 01 02010 01 1000 110. Для НДФЛ, который платит предприниматель с доходов от своей деятельности, КБК — 182 101 02020 01 1000 110. Для НДФЛ, удержанного с доходов работников по разным ставкам, — 182 1 01 02010 01 1000 110.

В поручении по НДФЛ все реквизиты должны соответствовать назначению платежа. Тогда не придется оформлять документ повторно и уточнять его статус. Образец платежного поручения по НДФЛ с новыми реквизитами в 2019 году поможет перечислить налог своевременно с любых доходов физических лиц.

КБК НДФЛ за сотрудников в 2018 году: памятка бухгалтера

Если бухгалтером был внесен в платежку не тот КБК, перечисления попадают не на ту карточку. Таким образом, у вас образуется недоимка по НДФЛ и переплата по тому КБК, который был ошибочно указан. А поскольку по налогу НДФЛ образовался задолженность, налоговиками начнут начисляться штрафы и пени.

Правильное заполнение платежного поручения — важный этап исполнения обязанностей налогового агента по налогу на доходы физлиц. Использование верных кодов бюджетной классификации КБК при этом крайне важно, иначе затем придется составлять отдельный документ для налоговой с просьбой исправить ошибку. КБК НДФЛ для сотрудников в 2018 году — актуальные коды, которые нужно использовать при составлении бухгалтерской отчетности.

КБК пени по НДФЛ в 2018 году для юридических лиц

Зная код подоходного налога, можно легко определиться и с КБК пени НДФЛ для юридических лиц, актуальный в 2018г. Значение кода по пени отличается от кода основного платежа цифрами в 14-17 позиции. Вместо 1000 для пени применяют комбинацию 2100, которая обозначает код подвида доходов.

Согласно законодательству крайним сроком уплаты НДФЛ в 2018 году является следующий день после того, как были выплачены доходы наемным работникам. Например, если зарплата за февраль 2018г. выплачивалась 7 марта 2018г., то получение дохода работником будет зафиксировано 28 февраля 2018г., а НДФЛ должно быть уплачено не позднее 12 марта 2018г., так как 8–11 числа – это праздничные и выходные дни.

КБК по НДФЛ и пени за сотрудников в 2019 году

Согласно действующим законодательным нормам, в 2019 году подоходный налог за работников должен быть уплачен не позже дня, который следует за датой выплаты сотрудникам оплаты труда. Например, если работодатель выдал зарплату за февраль 2019 года 1 марта, то НДФЛ должен быть удержан 1 марта, а перечислен до 4 марта (так как 2 и 3 марта – это выходные дни).

Налог со своего дохода должны регулярно уплачивать все лица, которые его получают. При оформлении платежного поручения по перечислению НДФЛ за сотрудников необходимо знать действующие КБК 2019 года. О кодах бюджетной классификации по подоходному налогу, а также связанных с ним штрафах и пенях пойдет речь в данной статье.

08 Фев 2019 juristsib 180 Поделитесь записьюsibyurist.ru

ᐉ Кбк пени ндфл 2019 года для юридических лиц. mainurist.ru

Онлайн журнал для бухгалтера

Какие коды бюджетной классификации по НДФЛ на 2019 год утверждены? На какие КБК вносить налог на доходы физических лиц с зарплаты, отпускных и прочих выплат? Приведем удобную таблицу с КБК по НДФЛ на 2019 год. Также в статье вы можете ознакомиться с образцом платежного поручения на уплату НДФЛ.

НДФЛ, удержанный из пособий по временной нетрудоспособности, пособий по уходу за больным ребенком, а также с отпускных, нужно перечислить не позднее последнего числа месяца, в котором был выплачен доход. Например, сотрудник уходит в отпуск с 6 по 23 марта 2019 года. Отпускные ему были выплачены 1 марта. В этом случае датой получения доходов и датой удержания НДФЛ является 1 марта, а последней датой, когда НДФЛ должен быть перечислен в бюджет – 30 марта 2019 года.

КБК для пеней по НДФЛ 2019 года

Юридические лица, а также ИП, имеют обязанность перед государством удерживать из доходов своих сотрудников и перечислять в адрес бюджета денежные суммы, изымаемые как налог на доходы физических лиц. Это происходит в момент выплаты дохода непосредственно физическому лицу. Для данных процессов существуют установленные государственным порядком сроки, которых необходимо придерживаться, во избежание наступления ответственности. Иногда нарушения в оплате налогов происходят по естественным причинам, а иногда порядок оплаты нарушается умышленно. Когда ответственностью является уплата пеней, а также, какие КБК для пеней по НДФЛ в 2019 году будут использоваться, рассмотрим в данной статье.

Удержание суммы налога из дохода физического лица, наступает в момент выдачи ему на руки или перечисления на банковскую карточку суммы его дохода. Перечислить сумму налога в бюджет, налоговый агент обязан не позже, чем на следующий день после осуществления удержания.

КБК по НДФЛ в 2019 году

С КБК по НДФЛ в 2019 году сталкиваются все компании и ИП, выплачивающие в бюджет подоходный налог. Иногда эта проблема касается даже физических лиц. Этот код проставляют в платежном поручении. Ошибки с КБК приводят к тому, что платеж не проходит. Давайте рассмотрим, какие существуют КБК для уплаты НДФЛ за сотрудников в 2019 году, и что делать, если ошиблись с кодом.

Код бюджетной классификации (КБК) по налогу на доходы физических лиц (НДФЛ) – это не просто хаотичный набор цифр. В нем зашифрована информация о получателе средств, сведения о том: какой платится налог, о виде платежа по данному налогу, в какой бюджет пойдут выплаченные деньги.

КБК для уплаты пени по НДФЛ на 2019-2019 годы

Согласно ст. 223 НК РФ доход в целях расчета НДФЛ возникает, как правило, в момент его получения. Однако есть и другие ситуации: при утверждении авансового отчета работника, при получении заемных средств с экономией на процентах доход возникает в последний день месяца (пп. 6–7 ст. 223 НК РФ).

- 182 1 01 02010 01 2100 110 ― пени по НДФЛ, перечисляемому налоговыми агентами.

- 182 1 01 02020 01 2100 110 ― пени по НДФЛ для ИП, адвокатов, нотариусов.

- 182 1 01 02030 01 2100 110 ― пени по НДФЛ для физлиц, получивших доходы, перечисленные в ст. 228 НК РФ.

- 182 1 01 02040 01 2100 110 ― пени по НДФЛ для нерезидентов по платежам, осуществляемым в соответствии со ст. 227.1 НК РФ.

Кбк пени ндфл 2019 года для юридических лиц

В 2015 году Налоговая инспекция составила таблицу, где указала основные коды для перечисления. Это действие позволит несколько облегчить заполнение платежных документов и поможет специалистам минимизировать ошибки при формировании документации, где необходимо проставлять данную информацию. При ошибке в коде данных достаточно сложно вернуть уплаченные средства.

КБК – это понятие, которое знакомо каждому экономисту или человеку с бухгалтерским образованием. По факту, это код бюджетной классификации, прописанный в Бюджетном кодексе. В соответствии с ним, это группировка расходов и доходов для формирования общего государственного бюджета.

КБК пени по НДФЛ в 2019 году для юридических лиц

В сложившейся ситуации он имеет право подать в налоговую инспекцию по месту уплаты налога заявление с изложением допущенной ошибки и приложить к нему копию неверно оформленного поручения, подтверждающего факт совершения платежа. На основании полученного заявления налоговый орган примет решение об уточнении платежа либо обратится к налогоплательщику с предложением о проведении сверки взаиморасчетов.

- 1/300 от ставки рефинансирования, установленной ЦБ РФ за первые 30 дней просрочки и 1/150 от ставки — за всё последующее время, если недоимка возникла после 30.09.2019 (п. 4 ст. 75 НК РФ).

- 1/300 от ставки рефинансирования, установленной ЦБ РФ за весь срок просрочки, если недоимка образовалась ранее.

КБК 2019 года: налог на прибыль для юридических лиц

Такое же распределение и ставки действуют в 2019 году. Однако с 1 января 2019 года платежные поручения на перечисление налога на прибыль надо заполнять по-новому. Чиновники поменяли коды бюджетной классификации, которые нужно отражать в поле 104 поручений (приказ Минфина от 09.06.2019 № 87н).

КБК представляют собой коды классификаций, которые компании проставляют в платежках, чтобы перечислить средства в бюджет. Платежи поступают в казначейство, а затем деньги распределяются между федеральным, региональным и местным бюджетами. Разберем, в чем отличия новых КБК налога на прибыль 2019 года для юридических лиц от прежних и как их применять.

Принцип применения КБК по НДФЛ в 2019 году

Длинный классификационный код обычно разделяют на группы с несколькими цифрами. Так легче разобраться с тем, как устроен КБК. Следовательно, предприниматель при заполнении будет понимать каждое значение и будет меньше рисков допустить ошибку или неточность в сведениях.

В случае с авансовым взносом по НДФЛ, который связан с патентованием, уплату совершает иностранец и вводит другое кодовое значение. Сбор могут начислять не только на зарплатные доходы, но и на те, которые связаны с дивидендами. В случае с физическими и юридическими лицами коды будут разными.

КБК по НДФЛ в 2019 году

Код бюджетной классификации (КБК) по налогу на доходы физических лиц (НДФЛ) – это не просто хаотичный набор цифр. В нем зашифрована информация о получателе средств, сведения о том: какой платится налог, о виде платежа по данному налогу, в какой бюджет пойдут выплаченные деньги.

Рассчитывайте зарплату, отпускные и другие виды начислений в Упрощенка 24/7. Программа ведет налоговый, бухгалтерский и кадровый учет и готовит первичные документы и отчетность в один клик. Войдите в программу и получите годовой бесплатный доступ с автоматическими обновлениями. Для пользователей доступна консультация по всем бухгалтерским вопросам 24 часа в сутки 7 дней в неделю.

КБК 2019 — Коды бюджетной классификации на 2019 год

В 2016 году плательщики страховых взносов, производящие выплаты и иные вознаграждения физическим лицам (работодатели), уплачивающие страховые взносы на обязательное пенсионное страхование, продолжают перечислять сумму страховых взносов в ПФР по единому КБК 392 1 02 02010 06 1000 160 на выплату страховой пенсии, т.е. страховые взносы перечисляются одной платежкой с указанием одного КБК.

пени по страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний — на КБК 392 1 02 02050 07 2100 160, проценты — на КБК 392 1 02 02050 07 2200 160.

26 Июн 2018 glavurist 235 Поделитесь записьюmainurist.ru