Налоги уплачиваемые физлицами (гражданами) в России. Виды

Пополнение бюджетов РФ всех уровней осуществляется за счет налогов и сборов. Налоги с фграждан не исключение.

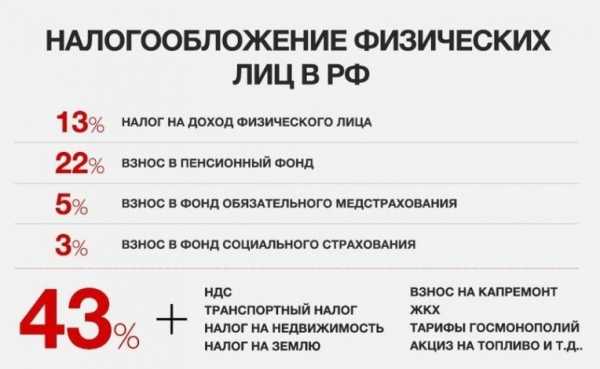

Налоги физических лиц в России

Рассмотрим предметно все существующие налоги для физических лиц, в т.ч. как узнать о имеющейся задолженности по налогам, как ее погасить, на, что обратить внимание при расчете налога с имеющегося имущества и совершаемых сделок.

Объект налогообложения физлиц

Объектом налогообложения физлиц являются доходы (зарплата, наследство, подарки, дивиденды …) и имущество (квартиры, машины, дачи …). Важно знать, что с незаконных доходов придется не только понести административную или уголовную ответственность, но и оплатить налоги.

Кто является налогоплательщиком

Плательщиками налогов могут являться совершеннолетние и несовершеннолетние граждане России (фактически находящиеся на территории России не менее 183 календарных дней в течение 12 следующих подряд месяцев) и нерезидентны, — лица осуществляющих деятельность на территории РФ с гражданством иных государств.

- Малолетние и несовершеннолетние дети могут владеть имуществом, в т.ч. по наследству, являющимся объектом налогообложения. Обязанность по уплате ложиться на плечи родителей и законных представителей.

- Кроме того платить налоги обязаны физические лица — резиденты (проводят в пределах страны 183 и более дней в году) и нерезиденты Российской Федерации.

Перечень налогов

Перечень (список) налогов уплачиваемых гражданами в бюджеты РФ включает

Подоходный (НДФЛ) №1

Основной вид прямых налогов. Исчисляется в процентах от совокупного дохода физических лиц за вычетом документально подтверждённых расходов, в соответствии с действующим законодательством.

Существуют исключения в виде не облагаемых доходом

- доходы от продажи имущества, которое было в собственности более трех лет;

- доходы, полученные в наследство;

- доходы, полученные по договору дарения от члена семьи и (или) близкого родственника в соответствии с Семейным кодексом Российской Федерации (от супруга, родителей и детей, в том числе усыновителей и усыновленных, дедушки, бабушки и внуков, полнородных и неполнородных (имеющих общих отца или мать) братьев и сестер).

Имущественный налог №2

в т.ч. налог на машиноместо.

С 2017 года налогообложение недвижимости исходя из кадастровой стоимости осуществляется в 72 субъектах Российской Федерации. Налоговые уведомления на уплату налога на имущество физических лиц исходя из кадастровой стоимости в отношении объектов недвижимого имущества, признаваемых объектами налогообложения, направляются ФНС.

Транспортный налог №3

Транспортный налог является региональным, вводится в действие законами субъектов Российской Федерации о налоге и обязателен к уплате на территории соответствующего субъекта Российской Федерации. Все денежные средства от него поступают в бюджеты субъектов Российской Федерации.

Земельный налог №4

Плательщиками земельного налога признаются физические лица, обладающие земельными участками, признаваемыми объектом налогообложения в соответствии со ст. 389 НК РФ, на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения (п. 1 ст. 38

malina-group.com

Уплата налогов физических лиц: перечень способов

Предлагаем рассмотреть в этой статье такую процедуру, как уплата налога на доходы физических лиц. О том, что такое НДФЛ, кто и с каких видов прибыли обязан его выплачивать, а также какими способами можно внести данный налоговый сбор в государственный бюджет, как раз и узнают физические лица.

Учитывая приведенные рекомендации, налогоплательщики смогут самостоятельно контролировать, на каком этапе находятся отправленные ими платежи, есть ли у них задолженности, а также прошли ли проверку документы, адресованные налоговой службе.

Налог на доходы физических лиц

Все физические лица, как граждане Российской Федерации, так и не резиденты, обязаны выплачивать в государственную казну ряд прямых налоговых сборов, в число которых входит НДФЛ. Данный вид платежа начисляется в процентном соотношении от общей суммы прибыли налогоплательщиков.

В большинстве случаев физические лица отдают по тринадцать процентов от дохода, однако с некоторых источников выплат может сниматься по девять, пятнадцать, тридцать или тридцать пять процентов.

Внимание! Подоходный налог начисляется не только на заработные платы, но и на пенсионные пособия, если платежи по ним поступают из негосударственных фондов обеспечения, а также на многие другие виды прибыли.

Кто и в каких случаях должен платить НДФЛ

На многих иностранцев либо физических лиц, признанных налоговыми резидентами РФ (это налогоплательщики, не являющиеся гражданами России, но въезжающие на данную территорию за год на 183 дня и более), накладывается налоговая ответственность по причине неуплаты НДФЛ.

Для того чтобы избежать этого, не только вышеперечисленные лица, а также граждане России и все иностранцы, получающие деньги с помощью российских источников, обязаны вовремя и в полном размере уплачивать налоги.

Налогоплательщики должны отдавать НДФЛ практически со всех видов своих доходов, основными из которых считаются следующие:

- Прибыль имущественного типа. Если физическое лицо, являющееся владельцем дома, автомобиля, квартиры или недвижимости другого вида, заработало денежные средства в результате продажи или предоставления в аренду имущественного объекта, то ему нужно выплатить с прибыли 13% в государственный бюджет.

- Заграничный вид доходов. Иногда налогоплательщики, находясь на территории России, выезжают за пределы государства и зарабатывают там деньги, либо же любыми другими способами получают прибыль, поступающую из иностранных источников выплат. Все материальные средства подобного характера также облагаются НДФЛ.

- Выигрыши. С доходов физического лица, ставшего победителем в лотереях, акциях, конкурсах, ставках и любых других мероприятиях подобного рода, обязательно удерживается подоходный налог, внести который в государственную казну необходимо самостоятельно.

Как заплатить налоги

Некоторые налогоплательщики не знают обо всех методах, с помощью которых можно заплатить налоговые сборы, и в связи с этим затягивают данный процесс, что впоследствии приводит к возникновению проблем с законом. Внести оплату по налогам можно двумя одобренными законодательством методами – либо при помощи специального электронного портала, либо путем заполнения декларации по форме 3-НДФЛ.

Сервис для оплаты НДФЛ

Оплатить сумму, начисленную физическим лицам в качестве подоходного налога, можно в интернете. Для этого потребуется зайти на сайт Федеральной налоговой службы, доступ к которому открыт для всех, найти в нем раздел под названием “Уплата налогов физических лиц” и авторизоваться. После этого налогоплательщику будет предоставлен целый ряд таких возможностей:

- Создавать платежи. С помощью данного сервиса физические лица могут в онлайн-режиме оформлять различную документацию платежного характера, необходимую для оплаты имущественного или земельного налогов, а также транспортных сборов, до момента получения налогового уведомления.

- Оплачивать НДФЛ и штрафы. Также при помощи электронного портала можно создавать документы, предназначенные для уплаты налога на доходы физических лиц. Помимо этого, налогоплательщики, на которых была возложена обязанность предоставления декларации 3-НДФЛ в определенный срок, в случае несоблюдения установленных временных рамок могут заплатить штраф в онлайн-режиме.

- Аннулировать задолженности. В результате неправильного определения размера базы налогообложения или получения прибыли, подразумевающей возврат некоторой ее части государству, а также многих других обстоятельств у налогоплательщиков могут образоваться задолженности перед государством. На электронном портале можно заполнить платежные документы, направленные на погашение долгов, и аннулировать их.

Следует отметить, что если налогоплательщик не знает, имеется ли у него долг, то на данном сервисе можно выяснить эту информацию. Наличие задолженностей можно проверить по ИНН физического лица, либо по его фамилии.

Как оплатить подоходный налог по декларации

Еще один способ, используемый в Российской Федерации для оплаты налогов, – это оформление 3-НДФЛ. Для того чтобы данный документ имел юридическую силу, он должен быть составлен строго по той форме, которая утверждена действующим законодательством (приказ № ММВ-7-11/552), и содержать только достоверные сведения.

Оформить документ легче всего от руки. Для этого потребуется пустой бланк декларации, который либо можно скачать самостоятельно, либо бесплатно получить в налоговой службе. Однако при выборе последнего способа нужно идти в ту же самую инспекцию, в которую потом будет отправлена форма 3-НДФЛ (то есть орган, находящийся по месту регистрации физического лица).

При заполнении бланка для того, чтобы документ был принят, а налог уплачен, необходимо учитывать такие советы:

- Указывайте достоверные данные. Для того чтобы данные, написанные в форме 3-НДФЛ, были признаны действительными, их не нужно вспоминать, пытаться рассчитывать или придумывать. Большая часть сведений указывается на основе справки 2-НДФЛ, а остальные параметры на основе другой документации, причем оригиналы либо копии этих бумаг сдаются на проверку вместе с декларацией.

- Не забывайте о реквизитах. Некоторые физические лица ошибочно считают, что их подписи, идентификационных кодов, фамилии и инициалов достаточно только на первой странице бланка. Однако наличие данных реквизитов обязательно на каждом листе. Кроме этого, указывайте и текущую дату.

- Соблюдайте правила оформления. Федеральным налоговым органом России установлен целый ряд правил, в соответствии с которыми должна быть заполнена декларация. Ознакомиться с требованиями можно с помощью специальной инструкции, которая вышла в качестве дополнения к приказу под номером ММВ-7-11/552.

Те налогоплательщики, которые привыкли работать с документами в электронном режиме и хотят оплатить налоги путем оформления 3-НДФЛ, могут бесплатно скачать специальное программное обеспечение. После внесения сведений в программу, заполненную на компьютере декларацию можно отправить на проверку в налоговый орган либо с помощью интернета, либо распечатать и отнести лично.

Так как форма 3-НДФЛ подразумевает внесение огромного количества кодов, то тем физическим лицам, которые ранее не сталкивались с подобными налоговыми шифрами, рекомендуем работать с документом в программе, поскольку в нее загружен перечень необходимых числовых комбинаций.

grazhdaninu.com

Налоги, взимаемые с физических лиц

Министерство образования МОУ ВПО «Институт права и экономики» Контрольная работа по предмету налоговое право Тема: «Налоги, взимаемые с физических лиц». Выполнила: Студентка 3 курса группы Ю-5-1

Чеверикина В.В.

Проверил: Соколов Дмитрий Викторович Липецк 2008Содержание.

Введение ………………………………………………………..3

1. Деление налогов, взимаемых с физических лиц …………6

2. Доходы, облагаемые по твердой ставке ………………….10

3. Земельный налог ……………………………………………15

Список использованной литературы ………………………..17

Введение

Налог — это обязательный взнос плательщика в бюджет и внебюджетные фонды в определенных законом размерах и в установленные сроки. Он выражает денежные отношения, складывающиеся у государства с юридическими и физическими лицами в связи с перераспределением национального дохода и мобилизацией финансовых ресурсов в бюджетные и внебюджетные фонды государства. Взносы осуществляют основные участники производства валового внутреннего продукта:

· работники, своим трудом создающие материальные и нематериальные блага и получающие определенный доход;

· хозяйствующие субъекты, владельцы капитала.

За счет налоговых взносов формируются финансовые ресурсы государства, аккумулируемые в его бюджете и внебюджетных фондах. Экономическое содержание налогов выражается, таким образом, взаимоотношениями хозяйствующих субъектов и граждан, с одной стороны, и государства — с другой, по поводу формирования государственных финансов.

Но налоги это не только экономическая категория, но и одновременно финансовая категория. Как финансовая категория налоги выражают общие свойства, присущие всем финансовым отношениям, и свои отличительные признаки и черты, собственную форму движения, то есть функции, которые выделяют их из всей совокупности финансовых отношений. Функции налогов выявляют их социально-экономическую сущность, внутреннее содержание. В чем же конкретно состоит роль налогов с населения в рыночной экономике, какие функции они выполняют в хозяйственном механизме? Существует несколько точек зрения на эту проблему, но я выделил бы три функции налогов:

· распределительную;

· фискальную;

· контрольную.

Причем распределительную функцию можно раздробить на регулирующую и стимулирующую и т.д.

Наиболее последовательно реализуемой функцией является фискальная. Фискальная функция — основная, характерная изначально для всех государств. С ее помощью образуются государственные денежные фонды, то есть материальные условия для функционирования государства.

Посредством фискальной (бюджетной) функции происходит изъятие части доходов граждан для содержания государственного аппарата, обороны страны и той части непроизводственной сферы, которая не имеет собственных источников доходов (многие учреждения культуры — библиотеки, архивы и др.), либо они недостаточны для обеспечения должного уровня развития — фундаментальная наука, театры, музеи и многие учебные заведения и т. п. Именно эта функция обеспечивает реальную возможность перераспределения части стоимости национального дохода в пользу наименее обеспеченных социальных слоев общества.

Значение фискальной функции с повышением экономического уровня развития общества возрастает. Двадцатый век характеризуется огромным ростом доходов государства от взимания налогов, что связано с расширением его функций и определенной политикой социальных групп, находящихся у власти. Государство все больше финансовых средств расходует на экономические и социальные мероприятия, на управленческий аппарат.

Другая функция налога с населения как экономической категории состоит в том, что появляется возможность количественного отражения налоговых поступлений и их сопоставления с потребностями государства в финансовых ресурсах. Благодаря контрольной функции оценивается эффективность каждого налогового канала и налогового «пресса» в целом, выявляется необходимость внесения изменений в налоговую систему и бюджетную политику. Контрольная функция налогово-финансовых отношений проявляется лишь в условиях действия распределительной функции.

Изначально распределительная функция налогов носила чисто фискальный характер: наполнить государственную казну, чтобы содержать армию, управленческий аппарат, социальную сферу. Но с тех пор, как государство посчитало необходимым активно участвовать в организации хозяйственной жизни в стране, у него появились регулирующие функции, которые осуществлялись через налоговый механизм. В налоговом регулировании доходов населения появились стимулирующие и сдерживающие (дестимулирующие) подфункции. Но большинство налогов, взимаемых сейчас в Российской Федерации, имеют лишь фискальное предназначение, и только по некоторым просматривается регулирующая функция.

Регулирующая функция означает, что налоги как активный участник перераспределительных процессов оказывают серьезное влияние на воспроизводство, стимулируя или сдерживая его темпы, усиливая или ослабляя накопление капитала, расширяя или уменьшая платежеспособный спрос населения. Данная функция неотделима от фискальной и находится с ней в тесной взаимосвязи. Расширение налогового метода в мобилизации для государства национального дохода вызывает постоянное соприкосновение налогов с участниками процесса производства, что обеспечивает ему реальные возможности влиять на экономику страны, на все стадии воспроизводства.

Стимулирующая подфункция налогов реализуется через систему льгот, исключений, преференций, увязываемых с льготообразующими признаками объекта налогообложения. Она проявляется в изменении объекта обложения, уменьшения налогооблагаемой базы, понижении налоговой ставки.

1.Деление налогов, взимаемых с физических лиц

В налоговой системе России существует 3 группы налогов, в зависимости от органа, который взимает налог и его использует:

· Федеральные налоги.

· Региональные налоги.

· Местные налоги и сборы.

Я выделю основные виды налогов с населения в России.

Основные виды налогов, выплачиваемых населением.

— Государственная пошлина

— Земельный налог

— Налоги на имущество физических лиц

— Налог на покупку иностранных денежных знаков

— Налог на рекламу

— Налог с владельцев транспортных средств

— Подоходный налог с физических лиц

— Регистрационный сбор с физических лиц – предпринимателей

— Сбор за парковку автотранспорта

— Сбор за пограничное оформление

— Сбор за уборку территорий населенных пунктов

— Страховые взносы в Пенсионный фонд РФ

— Таможенные платежи

Подоходный налог с физических лиц

Общие положения. Подоходный налог с физических лиц является основным налогом, который уплачивают физические лица практически со всех видов дохода, полученных в течение года.

Налог уплачивается в сроки, установленные законодательством, нарастающим итогом с начала года с зачетом ранее внесенных сумм.

Налог с заработной платы удерживается работодателями. Граждане, имевшие в течение года доходы не только от выполнения трудовых и приравненных к ним обязанностей по месту основной работы (службы, учебы), обязаны представлять в налоговые органы декларацию о доходах.

Если международными договорами РФ или бывшего СССР установлены иные правила налогообложения отдельных категорий граждан, то применяются правила международного договора.

Индивидуальные предприниматели, перешедшие на упрощенную систему налогообложения, учета и отчетности, платят подоходный налог в форме уплаты годовой стоимости патента.

Плательщики

Граждане РФ, иностранные граждане, лица без гражданства:

· находящихся в РФ не менее 183 дней в календарном году — по доходу от источников в РФ и за ее пределами

· находящихся в РФ менее 183 дней в календарном году — только по доходу от источников в РФ

Объект обложения

Совокупный облагаемый доход, полученный в календарном году, как в денежной, так и в натуральной форме, в том числе в виде материальной выгоды.

Датой получения дохода является дата выплаты дохода (включая аванс), либо перечисления дохода, либо дата передачи дохода в натуральной форме.

Доход в иностранной валюте в целях налогообложения пересчитывается в рубли по курсу ЦБ РФ на день получения.

Материальная выгода

При получении работником от организации беспроцентной ссуды или ссуды под низкий процент совокупный облагаемый доход включает материальную выгоду в виде экономии на процентах.

Выгодой является разница между суммой, исчисленной исходя из 2/3 ставки рефинансирования ЦБ РФ по средствам в рублях (или 10% годовых п

mirznanii.com

Имущественные налоги физических лиц, транспортный налог,земельный налог,налог на имущество

Имущественные налоги физических лиц – это налоги уплачиваемые налогоплательщиком — физическим лицом с объектов налогообложения, принадлежащих ему на правесобственности.

К таким имущественным налогам относятся:

- транспортный налог;

- земельный налог;

- налог на имущество.

Объектами налогообложения в данном случае являются:

- транспортные средства (автомобили, мотоциклы, самолеты, вертолеты, яхты, катера, теплоходы и т.д.)

- земельные участки;

- объекты недвижимости (жилой дом, квартира, комната, дача, гараж, доля в праве общей собственности и иное имущество).

Имущественные налоги уплачиваются физическими лицами по месту жительства (транспортный налог) или по месту нахождения объекта налогообложения (земельный налог, налог на имущество). Так, например если квартира или земельный участок находятся на территории г. Краснодара, а физическое лицо проживает (зарегистрировано) в другом муниципальном образовании, то налог будет, исчисляется налоговой инспекцией г. Краснодара.

Такие налоги в отношении физических лиц, или в случае не использовании их в предпринимательской деятельности индивидуальными предпринимателями, исчисляются налоговым органом. Основанием для этого служат сведения, поступающие из регистрирующих органов.

Определенная категория граждан имеют право на применение льгот в отношении уплачиваемых имущественных налогов. Так пенсионеры, инвалиды I и II групп, герои России и СССР, ветераны ВОВ и другие льготируемые граждане, перечень которых приведен в НК РФ, Федеральных законах, законах субъектов РФ и НПА органов местного самоуправления имеют право на освобождение от уплаты транспортного, земельного и налога на имущество.

Уплата имущественных налогов физическим лицом производится на основании налогового уведомления направляемого налоговым органом в адрес налогоплательщика. Причем направление такого уведомления должно быть заблаговременно, оно должно быть получено за месяц до наступления срока уплаты.

Налоговый орган вправе пересчитать имущественные налоги физическим лицам за три предшествующих года.

В настоящее время в отношении имущественных налогов установлен единый срок уплаты – 1 ноября. И в случае если оплата не произведена в этот срок, то налоговый орган начинает начислять соответствующие пени на неуплаченные суммы налога.

Очень часто налогоплательщик – физическое лицо узнает о том, что у него возникла обязанность по уплате транспортного налога, земельного налога или налога на имущество без получения налогового уведомления, а только лишь после получения требования об уплате налога и пени или действий службы судебных приставов. Что является грубым нарушением процедуры исчисления уплаты налога.

Зачастую встречаются такие ситуации, когда налоговый орган неправомерно начисляет налоги. По сути, должностным лицам налогового органа все равно это, пока не будут исправлены у них в базе данных сведения по объекту налогообложения. И налогоплательщика – физического лица являющего плательщиком имущественных налогов будут понуждать оплатить незаконно исчисляемые суммы таких налогов.

Для того, чтобы решить вопрос по незаконному начислению имущественных налогов и иным вопросам по исчислению и уплате налога на имущество, земельного налога, транспортного налога необходимы познания в налоговом законодательстве РФ. Обратившись к нам за помощью мы поможем решить любой такой вопрос, в т.ч. как снизить исчисляемый налог (оптимизировать налогообложение), а возможно и вообще его не платить. Стоимость наших услуг зависит от сложности вопроса и исчисляемой суммы налога к уплате.

Цены на услуги юристов и адвокатов зависят от задач.

Звоните прямо сейчас! Поможем!

+7 (861) 212-54-74, +7 (988) 241-05-75

www.e-romanova.com