Проводки по заработной плате

Проводки по заработной плате в таблице. Перечисляете ли вы зарплату на карточки сотрудников или выдаете из кассы – смотрите полный справочник бухгалтерских проводок по зарплате и инструкции для бухгалтерской программы.

Читайте в статье:

Внимание! Правильно рассчитать зарплату и отразить ее в учете в соответствии с нормами законодательства вам помогут:

Ведите учет зарплаты в программе БухСофт. Она включает в себя полный кадровый учет, табели, расчет и индексацию зарплаты для любой системы, а также калькуляторы больничных и отпускных, автоматическое формирование всей отчетности (4-ФСС, РСВ, 2-НДФЛ, 6-НДФЛ, персучет и т.д.) и многое другое. Попробуйте бесплатно

Рассчитать зарплату онлайн ⟶

Какие выплаты можно отнести на счет 70 – зарплата

Задолженность работодателя по заработной плате отражается по кредиту счета 70. Помимо этого на счете 70 учитываются и прочие расчеты с работником:

- удержания, связанные с виной работника (брак, недостача, хищение, порча материальных ценностей и др.)

- пособия

- дополнительные выплаты-компенсации работнику

- компенсация расходов на приобретение трудовой книжки работодателем

- погашение займа, предоставленного работодателем

- удержания по исполнительным листам

- др.

Организовать грамотный учет выплат сотрудникам вы можете перейдя по ссылке. В аналитике к счету 70 бухгалтер фиксирует данные по каждому работнику (ФИО, должность), а также подразделение, к которому он относится. Все бланки, на основании которых начисляется зарплата вы можете найти по ссылке >>>

На какие счета отнести расходы по зарплате

Счета, с которыми будет корреспондировать счет 70, определяются на основании вида деятельности.

Так, если сфера деятельности работодателя производство, то расходы по зарплате будут распределяться по счетам:

- 20 (основной производство),

- 23 (вспомогательное производство),

- 25 (для работников, занятых в управлении и обслуживании цехов),

- 26 (для работников управления и специалистов),

- 29 (для работников обслуживающих производств и хозяйств).

Если компании занимается торговой деятельностью, то все расходы по зарплате нужно относить на счет 44.

Примеры проводок по зарплате

- Дебет 70 Кредит 50 – выплачен сотруднику из кассы аванс по зарплате за месяц

- Дебет 70 Кредит 50 – выплачена зарплата из кассы

- Дебет 70 Кредит 76 – перечислены деньги на зарплатные карты сотрудников

- Дебет 70 Кредит 68 – Удержан НДФЛ с заработной платы

- Дебет 70 Кредит 51 – Перечислен сотруднику на расчетный счет аванс по зарплате за месяц

- Дебет 20 Кредит 69 – Начислены страховые взносы с зарплаты работникам основного производства

Основные проводки по заработной плате

Полный перечень основных проводок (см. ниже).

| Проводка | Кто получает | ||

| Дт | Кт | ||

| Заработная плата | |||

| 20 , 23, 25, 26, 29 | 70 | Работники производственной компании | |

| 44 | 70 | Работники торговой компании (или компании сферы обслуживания) | |

| 91 | 70 | ||

| 99 | 70 | Работники, занятые ликвидацией и последствий чрезвычайных происшествий, катастроф, аварий, стихийных бедствий | |

| Отпускные за счет резерва (при наличии) | |||

| 96 | 70 | Работникам за счет резерва предстоящих расходов и платежей (отпускные, вознаграждения за выслугу лет, и пр.) | |

| Пособия | |||

| 69 | 70 | Работники из внебюджетных фондов (по болезни, производственной травме, беременности и родам и т.п.) | |

Выплата работникам заработной платы, отпускных, пособий отражается по дебету счета 70. Корреспондирующий счет будет зависеть от того, каким образом компания произвела выплату:

- через кассу — Дт 70 Кт 50

- через банк — Дт 70 Кт 51

Зарплата: все проводки

|

Корреспонденция счетов |

Содержание хозяйственной операции |

Первичный документ, на основании которого отражается в учете данная операция |

Примечание |

|

|---|---|---|---|---|

| Дебет | Кредит | |||

|

70 |

51 |

Перечислен сотруднику на расчетный счет аванс по зарплате за месяц |

Платежное поручение, выписка банка |

|

|

70 |

50 |

Выплачен сотруднику из кассы аванс по зарплате за месяц |

Платежная ведомость или расходный кассовый ордер |

|

|

70 |

76 |

Депонирован неполученный работником аванс (в случае выдачи зарплаты из кассы) |

Платежная ведомость |

На счете 76 операция отражается по субсчету «Расчеты по депонированным суммам» |

|

51 |

50 |

Внесен на расчетный счет организации депонированный аванс по зарплате |

Расходный кассовый ордер, выписка банка |

|

|

50 |

51 |

Получены в банке деньги на выплату депонированного аванса по зарплате |

Приходный кассовый ордер, выписка банка |

|

|

76 |

50 |

Выплачен депонированный аванс по зарплате |

Расходный кассовый ордер |

На счете 76 операция отражается по субсчету «Расчеты по депонированным суммам» |

|

20 |

70 |

Начислена зарплата работникам основного производства, в том числе премии, оплата за работу по трудовым договорам совместительства |

Расчетная или расчетно-платежная ведомость |

|

|

23 |

70 |

Начислена зарплата работникам вспомогательного производства, в том числе премии, оплата за работу по трудовым договорам совместительства |

Расчетная или расчетно-платежная ведомость |

|

|

25 |

70 |

Начислена зарплата общепроизводственному персоналу, в том числе премии, оплата за работу по трудовым договорам совместительства |

Расчетная или расчетно-платежная ведомость |

|

|

26 |

70 |

Начислена зарплата административно-управленческому персоналу (руководитель, главный бухгалтер и т. п.), в том числе премии, оплата за работу по трудовым договорам совместительства |

Расчетная или расчетно-платежная ведомость | |

|

29 |

70 |

Начислена зарплата работникам обслуживающих производств и хозяйств, в том числе премии, оплата за работу по трудовым договорам совместительства |

Расчетная или расчетно-платежная ведомость |

|

|

44 |

70 |

Начислена зарплата работникам торговли и общественного питания, в том числе премии, оплата за работу по трудовым договорам совместительства |

Расчетная или расчетно-платежная ведомость |

|

|

91 |

70 |

Начислена зарплата прочим сотрудникам, в том числе занятым в непроизводственной деятельности компании, в том числе премии, оплата за работу по трудовым договорам совместительства |

Расчетная или расчетно-платежная ведомость |

На счете 91 операция отражается по субсчету «Прочие расходы» |

|

70 |

68 |

Удержан НДФЛ с заработной платы |

Регистр налогового учета |

|

|

20 |

69 |

Начислены страховые взносы с зарплаты работникам основного производства |

Бухгалтерская справка |

|

|

23 |

69 |

Начислены страховые взносы с зарплаты работникам вспомогательного производства |

Бухгалтерская справка |

|

|

25 |

69 |

Начислены страховые взносы с зарплаты общепроизводственному персоналу |

Бухгалтерская справка |

|

|

26 |

69 |

Начислены страховые взносы с зарплаты административно-управленческому персоналу |

Бухгалтерская справка |

|

|

29 |

69 |

Начислены страховые взносы с зарплаты работникам обслуживающих производств и хозяйств |

Бухгалтерская справка |

|

|

44 |

69 |

Начислены страховые взносы с зарплаты работникам торговли и общественного питания |

Бухгалтерская справка |

|

|

91 |

69 |

Начислены страховые взносы с зарплаты прочим сотрудникам, в том числе занятым в непроизводственной деятельности компании |

Бухгалтерская справка |

На счете 91 операция отражается по субсчету «Прочие расходы» |

|

70 |

51 |

Перечислена зарплата на расчетный счет по итогам месяца (за минусом аванса и НДФЛ, прочих удержаний, если они имели место) |

Реестр для перечисления денежных средств на счета сотрудников, платежное поручение |

В наличии также должно быть заявление работника о перечислении ему зарплаты на расчетный счет |

|

70 |

50 |

Выдана зарплата из кассы по итогам месяца (за минусом аванса и НДФЛ, прочих удержаний, если они имели место) |

Платежная или расчетно-платежная ведомость или расходный кассовый ордер |

|

|

70 |

76 |

Депонирована неполученная зарплата (в случае ее выдачи из кассы) |

Платежная или расчетно-платежная ведомость |

На счете 76 операция отражается по субсчету «Расчеты по депонированным суммам» |

|

51 |

50 |

Внесена на расчетный счет организации депонированная зарплата |

Расходный кассовый ордер, выписка банка |

|

|

50 |

51 |

Получены в банке деньги на выплату депонированной зарплаты |

Приходный кассовый ордер, выписка банка |

|

|

76 |

50 |

Выплачена депонированная зарплата |

Расходный кассовый ордер |

На счете 76 операция отражается по субсчету «Расчеты по депонированным суммам» |

|

76 |

91 |

Списана по истечении срока исковой давности (в течение трех лет с момента ее депонирования) невостребованная депонированная зарплата |

Приказ руководителя, бухгалтерская справка |

На счете 76 операция отражается по субсчету «Расчеты по депонированным суммам», на счете 91 — по субсчету «Прочие доходы» |

|

91 |

73 |

Начислены проценты за задержку выплаты заработной платы |

Бухгалтерская справка, расчетная или расчетно-платежная ведомость |

На счете 91 операция отражается по субсчету «Прочие расходы». На счете 73 подобные операции целесообразно отражать по отдельному субсчету, специально предусмотренному учетной политикой компании |

|

73 |

51 |

Перечислена на расчетный счет работника сумма процентов, начисленная в связи с задержкой выплаты заработной платы |

Выписка банка |

На счете 73 подобные операции целесообразно отражать по отдельному субсчету, специально предусмотренному учетной политикой компании |

|

73 |

50 |

Выдана работнику из кассы сумма процентов, начисленная в связи с задержкой выплаты заработной платы |

Платежная или расчетно-платежная ведомость или расходный кассовый ордер |

На счете 73 подобные операции целесообразно отражать по отдельному субсчету, специально предусмотренному учетной политикой компании |

Проводки по отпускным

|

Корреспонденция счетов |

Содержание хозяйственной операции |

Первичный документ, на основании которого отражается в учете данная операция |

Примечание |

|

|---|---|---|---|---|

|

Дебет |

Кредит |

|||

|

20 |

70 |

Начислена оплата отпуска работникам основного производства |

Расчетная или расчетно-платежная ведомость, приказ о предоставлении отпуска работнику, записка-расчет о предоставлении отпуска работнику |

Если организация применяет ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы», то по мере получения работниками права на ежегодный оплачиваемый отпуск признается оценочное обязательство в сумме причитающихся работникам отпускных и страховых взносов с них. При этом вместо счета 70 (69 — по страховым взносам) используется счет 96 «Резервы предстоящих расходов». А при предоставлении отпуска (начислении отпускных) делается проводка: Дебет 96 Кредит 70 (69) |

|

23 |

70 |

Начислена оплата отпуска работникам вспомогательного производства |

Расчетная или расчетно-платежная ведомость, приказ о предоставлении отпуска работнику, записка-расчет о предоставлении отпуска работнику |

Если организация применяет ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы», то по мере получения работниками права на ежегодный оплачиваемый отпуск признается оценочное обязательство в сумме причитающихся работникам отпускных и страховых взносов с них. При этом вместо счета 70 (69 — по страховым взносам) используется счет 96 «Резервы предстоящих расходов». А при предоставлении отпуска (начислении отпускных) делается проводка: Дебет 96 Кредит 70 (69) |

|

25 |

70 |

Начислена оплата отпуска общепроизводственному персоналу |

Расчетная или расчетно-платежная ведомость, приказ о предоставлении отпуска работнику, записка-расчет о предоставлении отпуска работнику |

Если организация применяет ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы», то по мере получения работниками права на ежегодный оплачиваемый отпуск признается оценочное обязательство в сумме причитающихся работникам отпускных и страховых взносов с них. При этом вместо счета 70 (69 — по страховым взносам) используется счет 96 «Резервы предстоящих расходов». А при предоставлении отпуска (начислении отпускных) делается проводка: Дебет 96 Кредит 70 (69) |

|

26 |

70 |

Начислена оплата отпуска административно-управленческому персоналу (руководитель, главный бухгалтер и т. п.) |

Расчетная или расчетно-платежная ведомость, приказ о предоставлении отпуска работнику, записка-расчет о предоставлении отпуска работнику |

Если организация применяет ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы», то по мере получения работниками права на ежегодный оплачиваемый отпуск признается оценочное обязательство в сумме причитающихся работникам отпускных и страховых взносов с них. При этом вместо счета 70 (69 — по страховым взносам) используется счет 96 «Резервы предстоящих расходов». А при предоставлении отпуска (начислении отпускных) делается проводка: Дебет 96 Кредит 70 (69) |

|

29 |

70 |

Начислена оплата отпуска работникам обслуживающих производств и хозяйств |

Расчетная или расчетно-платежная ведомость, приказ о предоставлении отпуска работнику, записка-расчет о предоставлении отпуска работнику |

Если организация применяет ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы», то по мере получения работниками права на ежегодный оплачиваемый отпуск признается оценочное обязательство в сумме причитающихся работникам отпускных и страховых взносов с них. При этом вместо счета 70 (69 — по страховым взносам) используется счет 96 «Резервы предстоящих расходов». А при предоставлении отпуска (начислении отпускных) делается проводка: Дебет 96 Кредит 70 (69) |

|

44 |

70 |

Начислена оплата отпуска работникам торговли и общественного питания |

Расчетная или расчетно-платежная ведомость, приказ о предоставлении отпуска работнику, записка-расчет о предоставлении отпуска работнику |

Если организация применяет ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы», то по мере получения работниками права на ежегодный оплачиваемый отпуск признается оценочное обязательство в сумме причитающихся работникам отпускных и страховых взносов с них. При этом вместо счета 70 (69 — по страховым взносам) используется счет 96 «Резервы предстоящих расходов». А при предоставлении отпуска (начислении отпускных) делается проводка: Дебет 96 Кредит 70 (69) |

|

91 |

70 |

Начислена оплата отпуска прочим сотрудникам, в том числе занятым в непроизводственной деятельности компании |

Расчетная или расчетно-платежная ведомость, приказ о предоставлении отпуска работнику, записка-расчет о предоставлении отпуска работнику |

На счете 91 операция отражается по субсчету «Прочие расходы». Если организация применяет ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы», то по мере получения работниками права на ежегодный оплачиваемый отпуск признается оценочное обязательство в сумме причитающихся работникам отпускных и страховых взносов с них. При этом вместо счета 70 (69 — по страховым взносам) используется счет 96 «Резервы предстоящих расходов». А при предоставлении отпуска (начислении отпускных) делается проводка: Дебет 96 Кредит 70 (69) |

|

70 |

68 |

Удержан НДФЛ с суммы отпускных |

Регистр налогового учета |

|

|

20 |

69 |

Начислены страховые взносы с оплаты отпуска работникам основного производства |

Бухгалтерская справка |

|

|

23 |

69 |

Начислены страховые взносы с оплаты отпуска работникам вспомогательного производства |

Бухгалтерская справка |

|

|

25 |

69 |

Начислены страховые взносы с оплаты отпуска общепроизводственному персоналу |

Бухгалтерская справка |

|

|

26 |

69 |

Начислены страховые взносы с оплаты отпуска административно-управленческому персоналу |

Бухгалтерская справка |

|

|

29 |

69 |

Начислены страховые взносы с оплаты отпуска работникам обслуживающих производств и хозяйств |

Бухгалтерская справка |

|

|

44 |

69 |

Начислены страховые взносы с оплаты отпуска работникам торговли и общественного питания |

Бухгалтерская справка |

|

|

91 |

69 |

Начислены страховые взносы с оплаты отпуска прочим сотрудникам, в том числе занятым в непроизводственной деятельности компании |

Бухгалтерская справка |

На счете 91 операция отражается по субсчету «Прочие расходы» |

Как начислить зарплату в бухгалтерской программе

Рассмотрим, какие проводки по заработной плате сделать в бухгалтерских программах: Бухсофт Онлайн, 1С:Зарплата и управление персоналом и Контур.Бухгалтерия.

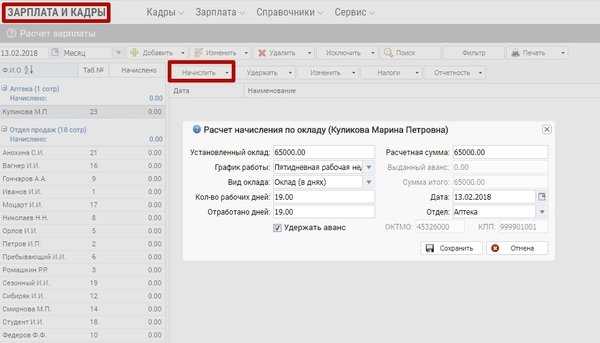

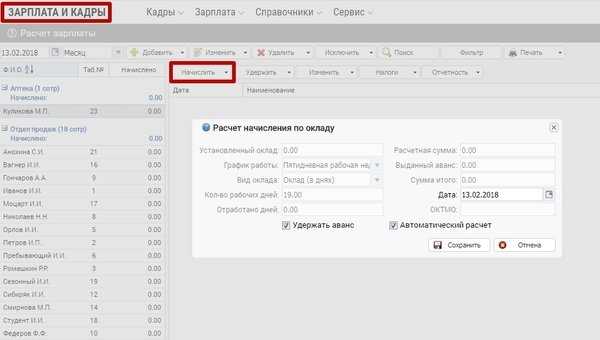

Бухсофт Онлайн

В модуле «Зарплата и кадры» в разделе «Зарплата» выберите «Расчет зарплаты». Оплату по окладу можно делать списком, а можно для каждого отдельно.

1. Для каждого – «Начислить/Оплата труда/Оклад»

2. Списком – «Начислить/Списком/Оклад всем». Программа по умолчанию предлагает автоматически произвести начисление с учетом оклада, заведенного в закладке «Кадры/перемещения». При этом сумма оклада будет зависеть от количества отработанных дней, указанных в Табеле рабочего времени. Если табель не ведется, то отработанными будут считаться все рабочие дни месяца.

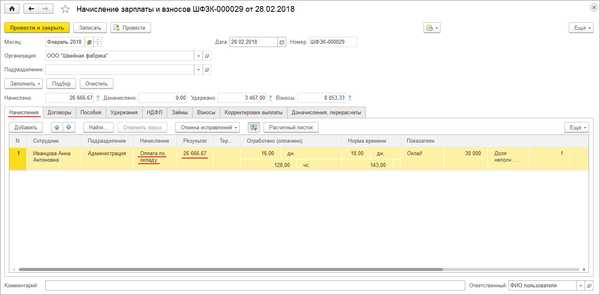

1C:Зарплата и управление персоналом

Начисление и расчет оплаты по окладу пропорционально отработанным дням производится при расчете зарплаты за месяц с помощью документа Начисление зарплаты и взносов (раздел Зарплата/Начисления зарплаты и взносов).

- Для автоматического заполнения документа используйте кнопку «Заполнить» или «Подбор».

- При заполнении документа в табличную часть на закладке Начисления вносятся строки по всем видам начислений, назначенным сотрудникам в плановом порядке.

Для расчета результата оплаты по окладу пропорционально отработанным дням оклад (месячная тарифная ставка) сотрудника делится на количество рабочих дней в учетном периоде (месяце), которое сотрудник должен отработать по норме рабочего времени (определяется исходя из графика его работы) и умножается на количество фактически отработанных сотрудником дней.

Количество фактически отработанных за период дней определяется методом отклонений: из нормы дней по графику сотрудника исключается время, приходящееся на периоды, когда сотрудник отсутствовал на рабочем месте. Отсутствие сотрудника должно быть зарегистрировано в программе специализированными расчетными документами, т.е. сотруднику должны быть сделаны начисления за время отсутствия.

Размер месячной тарифной ставки (оклада) сотрудника определяется в момент заполнения документа Начисление зарплаты и взносов и записывается в строку табличной части документа как показатель Оклад для расчета начисления Оплата по окладу. Подсчет результата начисления осуществляется исходя из размера оклада (месячной тарифной ставки), указанного в строке табличной части документа.

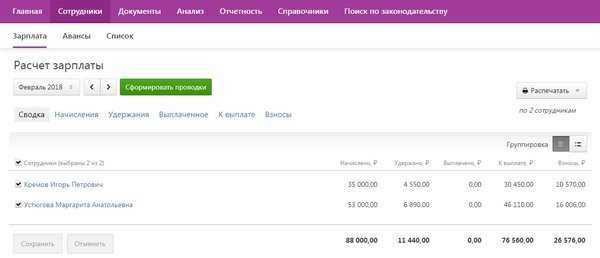

Контур.Бухгалтерия

Когда в расчетном месяце указаны все больничные, отпуска, отработанное время и т. п., нажмите на кнопку «Сформировать проводки». В результате создается документ с проводками по начислению зарплаты, налогов и страховых взносов за расчетный месяц, а сервис автоматически переходит в следующий месяц. Документ с проводками хранится на вкладке «Документы», в блоке «Зарплата и взносы».

www.buhsoft.ru

Счет 70 в бухгалтерском учете

Актуально на: 6 октября 2017 г.

О сущности заработной платы, ее видах и формах, а также особенностях документального оформления ее начисления и выплаты мы рассказывали в нашем отдельном материале. Об основных проводках по заработной плате расскажем в настоящем материале.

Счет 70 «Расчеты с персоналом по оплате труда»

Для обобщения информации о расчетах по оплате труда используется счет 70 «Расчеты с персоналом по оплате труда» (Приказ Минфина от 31.10.2000 № 94н). Счет этот активно-пассивный, т. е. допускает наличие как дебетового, так и кредитового сальдо. При учете расчетов с персоналом по оплате труда остаток счета 70 в бухгалтерском учете по дебету означает излишне выплаченные средства работнику, по которым он становится должником работодателя. Кредитовое сальдо по счету 70 на определенную дату – это задолженность работодателя по выплате заработной платы работникам. Аналитический учет расчетов по оплате труда на счете 70 ведется в разрезе каждого работника.

Начислена заработная плата: проводка

Начисление заработной платы работникам отражается по дебету счетов учета затрат и других источников и кредиту счета 70. Счет по дебету в указанной корреспонденции будет зависеть от того, кому и за что заработная плата начисляется.

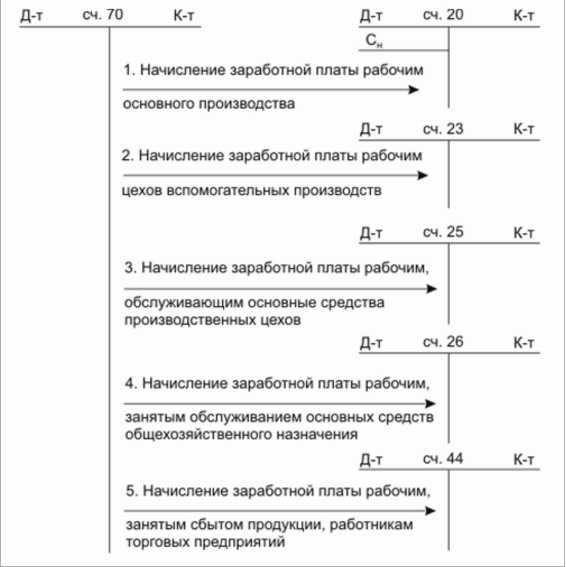

К примеру, начислена заработная плата рабочим основного производства: проводка Дебет счета 20 «Основное производство» — Кредит счета 70.

В проводках по начислению заработной платы кроме дебета счета 20 могут участвовать следующие счета:

- 23 «Вспомогательные производства»;

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы» и др.

Ведущие бухгалтерский учет заработной платы торговые организации учтут начисление зарплаты по дебету счета 44 «Расходы на продажу».

Начисление отпускных за счет средств созданного ранее резерва отражается по дебету счета 96 «Резервы предстоящих расходов».

Начисление зарплаты в 2016 году: какие еще варианты

При начислении зарплаты проводки по дебету могут включать не только счета учета затрат и резерва, но и учета имущества. К примеру, начисление заработной платы работников, занятых монтажом основного средства, будет отражено:

Дебет счета 08 «Вложения во внеоборотные активы» — Кредит счета 70.

А заработная плата работников, непосредственно занятых заготовлением материалов:

Дебет счетов 10 «Материалы», 15 «Заготовление и приобретение материальных ценностей» — Кредит счета 70.

При этом проводки по начислению заработной платы и взносов с зарплаты в части дебета счетов будут аналогичными. Это значит следующее: по дебету какого счета была начислена заработная плата, по дебету этого же счета будет отражено начисление страховых взносов. А кредит счета в данном случае будет один: счет 69 «Расчеты по социальному страхованию и обеспечению».

Так, к примеру, начисление страховых взносов с заработной платы работников основного производства будет отражено: Дебет счета 20 — Кредит счета 69.

Выплата зарплаты: проводки

При выплате заработной платы дебетуется счет 70 и кредитуются счета учета денежных средств.

Так, выдача зарплаты из кассы: проводка Дебет счета 70 — Кредит счета 50 «Касса».

При перечислении на счет работника в банке (в т.ч. на зарплатную карту): Дебет счета 70 — Кредит счета 51 «Расчетные счета».

Не полученная вовремя зарплата допонируется:

Дебет счета 70 — Кредит счета 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по депонированным суммам»).

Возврат в кассу излишне выплаченной зарплаты: проводка Дебет счета 50 — Кредит счета 70.

Также читайте:

glavkniga.ru

Дебет | Кредит | |||

70 | 51 | Перечислен сотруднику на расчетный счет аванс по зарплате за месяц | Платежное поручение, выписка банка | |

70 | 50 | Выплачен сотруднику из кассы аванс по зарплате за месяц | Платежная ведомость или расходный кассовый ордер | |

70 | 76 | Депонирован неполученный работником аванс (в случае выдачи зарплаты из кассы) | Платежная ведомость | На счете 76 операция отражается по субсчету «Расчеты по депонированным суммам» |

51 | 50 | Внесен на расчетный счет организации депонированный аванс по зарплате | Расходный кассовый ордер, выписка банка | |

50 | 51 | Получены в банке деньги на выплату депонированного аванса по зарплате | Приходный кассовый ордер, выписка банка | |

76 | 50 | Выплачен депонированный аванс по зарплате | Расходный кассовый ордер | На счете 76 операция отражается по субсчету «Расчеты по депонированным суммам» |

20 | 70 | Начислена зарплата работникам основного производства, в том числе премии, оплата за работу по трудовым договорам совместительства | Расчетная или расчетно-платежная ведомость | |

23 | 70 | Начислена зарплата работникам вспомогательного производства, в том числе премии, оплата за работу по трудовым договорам совместительства | Расчетная или расчетно-платежная ведомость | |

25 | 70 | Начислена зарплата общепроизводственному персоналу, в том числе премии, оплата за работу по трудовым договорам совместительства | Расчетная или расчетно-платежная ведомость | |

26 | 70 | Начислена зарплата административно-управленческому персоналу (руководитель, главный бухгалтер и т. п.), в том числе премии, оплата за работу по трудовым договорам совместительства | Расчетная или расчетно-платежная ведомость | |

29 | 70 | Начислена зарплата работникам обслуживающих производств и хозяйств, в том числе премии, оплата за работу по трудовым договорам совместительства | Расчетная или расчетно-платежная ведомость | |

44 | 70 | Начислена зарплата работникам торговли и общественного питания, в том числе премии, оплата за работу по трудовым договорам совместительства | Расчетная или расчетно-платежная ведомость | |

91 | 70 | Начислена зарплата прочим сотрудникам, в том числе занятым в непроизводственной деятельности компании, в том числе премии, оплата за работу по трудовым договорам совместительства | Расчетная или расчетно-платежная ведомость | На счете 91 операция отражается по субсчету «Прочие расходы» |

70 | 68 | Удержан НДФЛ с заработной платы | Регистр налогового учета | |

20 | 69 | Начислены страховые взносы с зарплаты работникам основного производства | Бухгалтерская справка | |

23 | 69 | Начислены страховые взносы с зарплаты работникам вспомогательного производства | Бухгалтерская справка | |

25 | 69 | Начислены страховые взносы с зарплаты общепроизводственному персоналу | Бухгалтерская справка | |

26 | 69 | Начислены страховые взносы с зарплаты административно-управленческому персоналу | Бухгалтерская справка | |

29 | 69 | Начислены страховые взносы с зарплаты работникам обслуживающих производств и хозяйств | Бухгалтерская справка | |

44 | 69 | Начислены страховые взносы с зарплаты работникам торговли и общественного питания | Бухгалтерская справка | |

91 | 69 | Начислены страховые взносы с зарплаты прочим сотрудникам, в том числе занятым в непроизводственной деятельности компании | Бухгалтерская справка | На счете 91 операция отражается по субсчету «Прочие расходы» |

70 | 51 | Перечислена зарплата на расчетный счет по итогам месяца (за минусом аванса и НДФЛ, прочих удержаний, если они имели место) | Реестр для перечисления денежных средств на счета сотрудников, платежное поручение | В наличии также должно быть заявление работника о перечислении ему зарплаты на расчетный счет |

70 | 50 | Выдана зарплата из кассы по итогам месяца (за минусом аванса и НДФЛ, прочих удержаний, если они имели место) | Платежная или расчетно-платежная ведомость или расходный кассовый ордер | |

70 | 76 | Депонирована неполученная зарплата (в случае ее выдачи из кассы) | Платежная или расчетно-платежная ведомость | На счете 76 операция отражается по субсчету «Расчеты по депонированным суммам» |

51 | 50 | Внесена на расчетный счет организации депонированная зарплата | Расходный кассовый ордер, выписка банка | |

50 | 51 | Получены в банке деньги на выплату депонированной зарплаты | Приходный кассовый ордер, выписка банка | |

76 | 50 | Выплачена депонированная зарплата | Расходный кассовый ордер | На счете 76 операция отражается по субсчету «Расчеты по депонированным суммам» |

76 | 91 | Списана по истечении срока исковой давности (в течение трех лет с момента ее депонирования) невостребованная депонированная зарплата | Приказ руководителя, бухгалтерская справка | На счете 76 операция отражается по субсчету «Расчеты по депонированным суммам», на счете 91 — по субсчету «Прочие доходы» |

91 | 73 | Начислены проценты за задержку выплаты заработной платы | Бухгалтерская справка, расчетная или расчетно-платежная ведомость | На счете 91 операция отражается по субсчету «Прочие расходы». На счете 73 подобные операции целесообразно отражать по отдельному субсчету, специально предусмотренному учетной политикой компании |

73 | 51 | Перечислена на расчетный счет работника сумма процентов, начисленная в связи с задержкой выплаты заработной платы | Выписка банка | На счете 73 подобные операции целесообразно отражать по отдельному субсчету, специально предусмотренному учетной политикой компании |

73 | 50 | Выдана работнику из кассы сумма процентов, начисленная в связи с задержкой выплаты заработной платы | Платежная или расчетно-платежная ведомость или расходный кассовый ордер | На счете 73 подобные операции целесообразно отражать по отдельному субсчету, специально предусмотренному учетной политикой компании |

www.26-2.ru

Начислена заработная плата – проводка

Начисление зарплаты – бухгалтерские нюансы

Поскольку сч. 70 относится к активно-пассивным, он может иметь остаток как по кредиту, так и по дебету. При этом кредитовое сальдо на конец периода показывает, сколько средств должен работодатель работнику; а дебетовое обозначает, какая сумма излишне выдана сотруднику. Особенности типовых проводок по начислению зарплат состоят в том, что соответствующие выплаты персоналу отражают по кредиту сч. 70 в корреспонденции с нужным счетом. В числе видов вознаграждений состоят:

- Суммы заработка персоналу за исполнение трудовых обязанностей – корреспондируют со счетами затрат, использование которых различается в зависимости от специфики бизнеса: 20, 44, 26, 23, 25, 29, 28 и др.

- Суммы заработка, начисленные при образовании денежного резерва на отпуска или резерва за выслугу лет – корреспондируют со сч. 96.

- Суммы пособий по соцстрахованию пенсий и иных аналогичных видов выплат – корреспондируют со сч. 69.

- Суммы доходов, образованных по итогам участия в уставнике общества – корреспондируют со сч. 84.

Следовательно, проводки бухгалтерского учета по начислению зарплаты в любом случае будут выполняться по кредиту сч. 70, а счет в дебете может быть разным. Что же отражается в дебете сч. 70? Здесь формируются данные о выдаче сумм персоналу, а также о различных удержаниях. К примеру, проводки по налогам и зарплате будут выполнены по дебету сч. 70 и кредиту счетов 69 и 68. Также по дебету сч. 70 отражается невыданная, то есть депонированная заработная плата – проводки чуть ниже.

Обратите внимание! Для обеспечения достоверности и точности расчетов следует организовать аналитический учет по сч. 70 в разрезе каждого сотрудника предприятия. Для этого бухгалтером открывается нужное число субсчетов.

Типовые проводки по начислению в учете заработной платы

В процессе оплаты труда основные проводки связаны с начислением заработной платы. Порядок расчета сумм вознаграждений зависит от того, какая СОТ (система оплаты труда) действует на предприятии. В соответствии с положениями трудового законодательства компании могут применять тарифные, бестарифные и смешанные системы.

Проводки по начислению заработной платы и налогов:

- Начислена в учете заработная плата рабочим основного производства, проводка – Д 20 К 70.

- Отражено начисление заработка рабочим производства вспомогательного – Д 23 К 70.

- Отражено начисление заработка сотрудникам административно-управленческого отдела – Д 26 К 70.

- Отражено начисление заработка рабочим, обслуживающим производственные процессы, Д 25 К 70.

- Отражено начисление заработка сотрудникам торговых компаний – Д 44 К 70.

- Отражено начисление заработка персоналу, связанному с прочей деятельностью компании, – Д 91 К 70.

- Отражено начисление выплаты персоналу за счет созданных ранее резервов – Д 96 К 70.

- Отражено начисление заработка работникам, связанным с деятельностью будущих периодов (к примеру, исследовательские испытания), – Д 97 К 70.

- Отражено начисление заработка специалистам, ликвидирующим последствия стихийных бедствий, – Д 99 К 70.

- Удержан из начисленной суммы вознаграждения подоходный налог – Д 70 К 68.1

- Удержаны выплаты по исполнительным документам (к примеру, в связи с уплатой алиментов на детей) – Д 70 К 76. Этой же записью отражается депонирование зарплаты.

- Удержан из заработка специалиста долг по подотчету – Д 70 К 71.

- Удержана из заработка сотрудника сумма для возмещения матущерба – Д 70 К 73.

- Отражена покупка акций компании персоналом – Д 70 К 75.

- Выдана из кассы заработная плата, проводка – Д 70 К 50.

Поскольку выдача зарплаты может осуществляться не только посредством кассовой операции, проводка будет иной при безналичных расчетах.

- Перечислена сумма заработка сотруднику на карточку – Д 70 К 51.

Помимо приведенных выше проводок при учете зарплаты обязательно формируется начисление страховых взносов в части медицинского, социального, пенсионного страхования, а также по «травматизму». После того, как бухгалтер отразил с помощью проводок на соответствующих счетах все полагающиеся суммы оклада, надбавок, больничных, пособий, премий, выплаченных компенсаций и иных видов зарплаты, выполняется начисление и перечисление налогов. А затем на основании исходных данных формируется отчетность в ИФНС, ФСС и ПФР.

Если в расчетах по зарплате персоналу будут выявлены ошибки, которые затронут прошлые отчетные периоды, придется сделать корректировки не только на самом сч. 70, но и на связанных с ним счетах. Поскольку налоги начисляются с ФОТ, потребуется проверить правильность расчета налогов на сч. 68.1 и 69. При обнаружении ошибок следует внести уточнения в бухпрограмму, а также в отчетность путем подачи корректирующих форм в контрольные органы. Если в результате исправлений вы обнаружите недоимку по налогам, перед тем, как сдать отчетность заплатите в бюджет недостающую сумму, иначе вам начислять пени.

Зарплата

Как ведется учет зарплаты в бюджетных учреждениях

Бюджетные предприятия финансируются за счет федеральных средств, поэтому к учету в них предъявляются особые, повышенные, требования. План счетов в таких структурах специальный. При отражении движения средств используется классификация КОСГУ. В том числе, в целях отражения заработка персонала задействуются коды:

- 211 – здесь формируются сведения по зарплате, окладу в бюджетном учреждении, а проводки выполняются путем добавления указанного кода.

- 212 – здесь вносят все прочие виды выплат (командировочные, компенсации и т.д.).

- 213 – здесь отражают начисленные соцпособия.

Распределение сумм вознаграждений осуществляют посредством корреспонденции с кодами 730/830 (для кредиторских долгов), 610 (для выбытия с бюджетных счетов). Основные проводки делаются следующим образом:

- Д 040120211 (010961211, 010971211, 010981211) К 030211730 – начислен заработок.

- Д 030211830 К 030301730 – начислен с заработка НДФЛ.

- Д 030211830 К 030403730 – начислена сумма по исполнительной документации.

- Д 030211830 К 020134610 – выдан заработок из кассы.

- Д 030211830 К 020111610 – переведен заработок на карту.

Вывод – в этой статье мы подробно рассмотрели, как организовать ведение учета заработка на предприятиях. Типовые проводки выполняются в соответствии с нормами Приказа № 94н, где сказано, что для этих целей предназначен сч. 70. Кроме начислений вознаграждений в обязательном порядке бухгалтер должен отразить удержание НДФЛ, начисление страховых взносов. Правильность внесения данных важна, прежде всего, с точки зрения расчетов с персоналом, а также для соблюдения точности перечисления налогов и сборов в бюджет и внебюджет РФ.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

raszp.ru

Проводки по начислению заработной платы и налогов

Как правило в качестве основного мотиватора для персонала любого уровня выступает заработная плата и обеспечение социального пакета. В данной статье рассмотрим как ведется бухгалтерский учет заработной платы. Изучим проводки, которые формируются в бух.учете при начислении заработной платы рабочим основного производства, обслуживающего персонала, ИТР, руководящего состава и прочим категориям рабочих.

Особенности составления проводок по заработной плате

Для того чтобы обеспечить своевременную выплату заработной платы в полном объеме, современное законодательство четко регламентирует все аспекты этой операции, в том числе и учетную политику. Новый Трудовой Кодекс ст. 129 трактует заработную плату как вознаграждение за осуществленный работником труд. Она формируется следующим образом:

- На основании квалификационного уровня сотрудника;

- Количественных и качественных показателей сложности;

- Условия предоставления услуг работником;

- Компенсационных и стимулирующих выплат.

Начинающим бухгалтерам следует знать, что различным категориям работников суммы оплаты труда формируются из различных источников:

- Начисление заработной платы — проводка оформляется на Кт 70, что по сути является задолженностью предприятия перед работниками по оплате труда и иным платежам.

- Рабочим основного производства согласно с действующим законодательством, начисляют и распределяют ФОТ, включающийся в состав издержек производства, брака, обращения, оформляющийся бухгалтерской проводкой – Дт 20 Кт 70.

- Нагрузка по заработной плате прочим категориям рабочих, обслуживающего персонала, ИТР и руководящего состава ложится на другие счета, в частности в Дт 23, 25, 26, 29, 44:

Получите 267 видеоуроков по 1С бесплатно:

Формирование проводок по начислению зарплаты и налогов

Заработная плата и ее налогообложение является одним из наиболее важных и весомых пунктов учетных операций на предприятиях. Под кажущейся простотой скрывается огромное множество различных нюансов, требующих вдумчивого и внимательного изучения. Прежде всего, учетный комплекс по оплате труда предполагает следующие основные моменты:

- В дебете отражаются удержания налога на доходы физических лиц, ранее называвшегося подоходным, суммы в пенсионный и иные социальные фонды, другие удержания – алименты, штрафы, уплата кредитов и коммунальных услуг по перечислению согласно заявления работающего. Здесь же содержится сумма к выплате, которую вносят в специальную ведомость.

- Кредитовая сторона формируется из начислений, которые содержат суммы по окладу, тарифу, надбавки и премии согласно с данными предоставленного табеля ф. №Т – 12 или тарификационной сетки.

- Начисления и удержания фиксируются в отношении каждого сотрудника в отдельности:

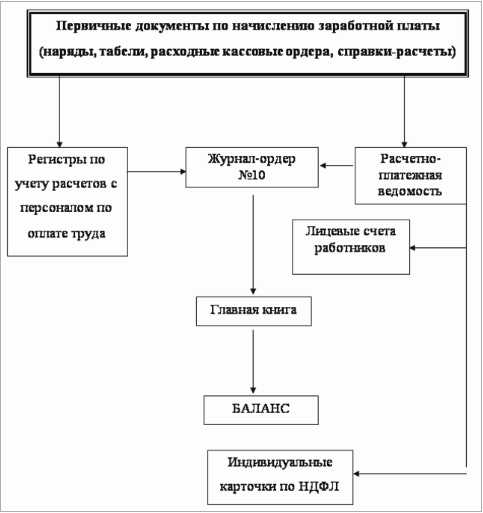

Практическое ведение учета заработной платы

Первым и самым важным документом является табель использования рабочего времени каждым работающим, где учет ведется поденным и итоговым методом. После проверки соответствующими должностными лицами он передается в бухгалтерию, где на каждого сотрудника есть карточка ф. №Т – 2 или тарификационная таблица с указанием оклада, надбавок и других начислений. Расчет производится на основании этих данных и отработанного по табелю времени:

Основой для ведения учета по ФОТ является:

- Точный учет отработанного времени и работающих на предприятии;

- Удержания в фонды должны соответствовать законодательству;

- Контроль выполнения работы каждым сотрудником;

- Точность разноски и бухгалтерских проводок по зарплате.

Типовые проводки по начислению и выплате зарплаты

На сегодня в стране используется единая систематизированная учетная политика, принцип которой состоит в формировании журналов ордеров по кредиту счетов. Итоговым журналом является Главная книга, а ЖХП формирует первичный учет в табличной форме:

| п/п | Содержание операции | Дт | Кт | Документ-основание | Прим. |

| 1 | Начислена з/п работникам основного производства | 20 | 70 | Расчетная или расчетно-платежная ведомость | |

| Начислена з/п персоналу | 23, 25, 26, 29, 44 | 70 | Расчетная или расчетно-платежная ведомость | ||

| 2 | Удержание основного налога | 70 | 68 | Регистр налогового учета | НДФЛ |

| 3 | Иные удержания, в том числе алименты и другие | 70 | 76 | Исполнительный лист | кредиторы |

| 4 | Начислены страховые взносы | 44, 29, 26, 20 | 69 | Бухгалтерская справка | |

| 5 | К выплате – формируется кассовая ведомость | 70 | 50, 51 | Расчетная или расчетно-платежная ведомость либо РКО | |

| 6 | Перечисления налогов и удержаний на ФОТ | 68, 69 | 51 | Выписка банка |

При этом на каждом предприятии существует специфика начислений и учетных процедур по заработной плате. Законодательство позволяет использовать систему субсчетов для каждого корреспондентского счета по усмотрению руководителя финансового отдела или главного бухгалтера. Этот момент отражается в ежегодном Приказе № 1 по фирме «О финансовой политике предприятия». Молодым бухгалтерам необходимо знать, что учет заработной платы обычно считается одним из самых сложных аспектов ведения бухгалтерии на предприятии, требующий большого опыта и знания современных нормативных документов.

buhspravka46.ru