Кредитование ООО с нулевым балансом

Для ведения коммерческой деятельности любому предприятию необходимы оборотные средства. Одна из возможностей их пополнения – получение банковского кредита. Возможно ли оформить кредит на ООО, имеющее нулевую отчетность?

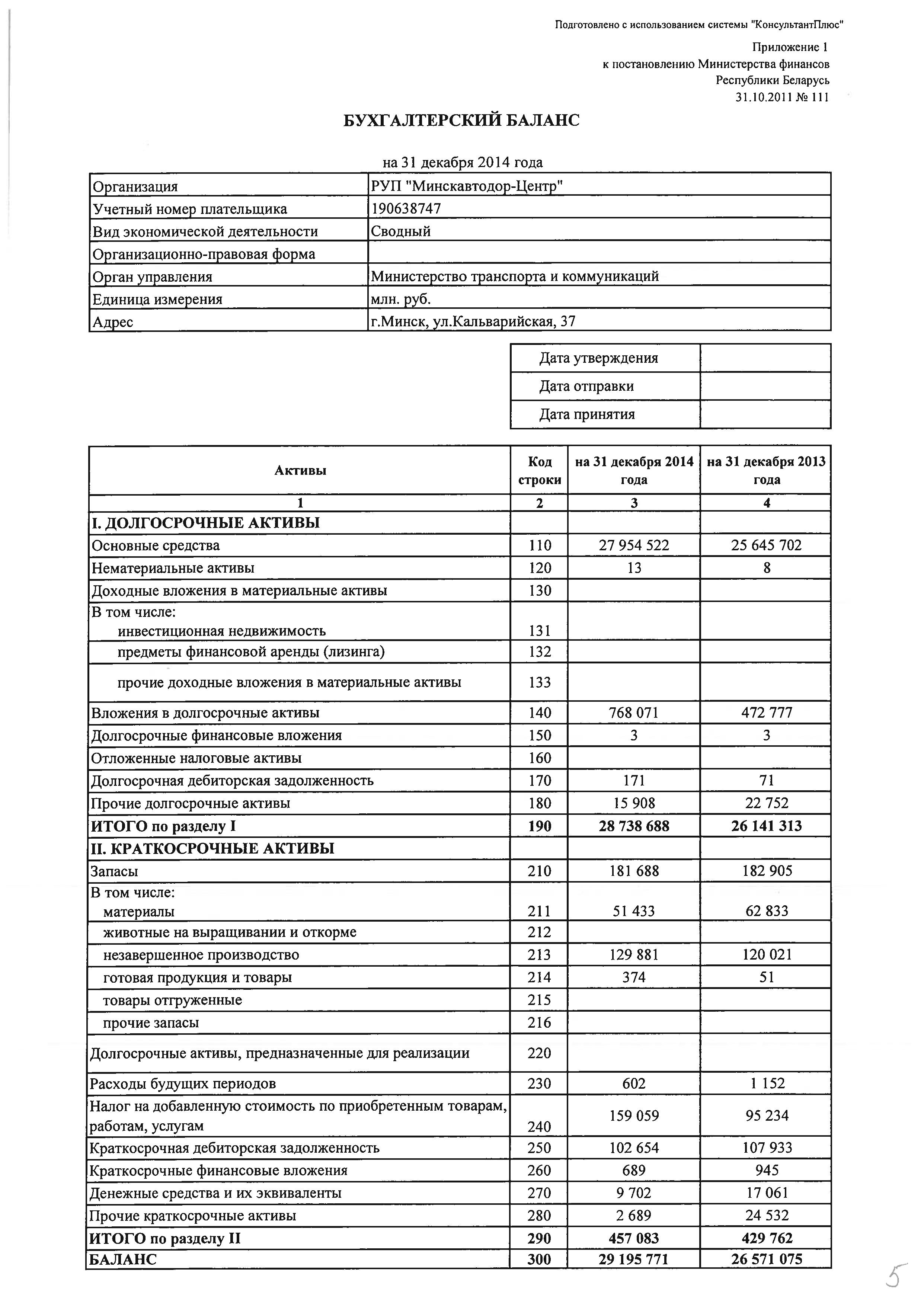

Нулевой баланс ООО показывает отсутствие оборотов и активов, а значит, и ведения текущей деятельности, приносящей прибыль.

Предоставление бухгалтерского баланса – одно из условий получения банковского кредита. Он необходим для финансового анализа деятельности предприятия. Его отсутствие влечет за собой отказ банка в оформлении займа. Однако, есть варианты получения положительного решения о выдаче кредитных средств.

Наличие залога не перекрывает отсутствие баланса и поручителей

Выдача кредита при наличии у предприятия нулевой отчетности – это риск для банка. Невозможность анализа финансовых показателей и неимение деловой репутации влечет за собой и отсутствие поручителя, готового принять на себя ответственность за исполнение обязательств по данной кредитной сделке.

Наличие ликвидного имущества может стать хорошей гарантией возврата кредитных средств. Но без надежного поручителя и стабильной прибыли, зафиксированной в финансовой отчетности, добиться согласия банка на выдачу кредита все равно будет трудно.

Следовательно, решить вопрос по привлечению банковского финансирования своими силами практически невозможно.

Помощь посредника

Многие участники финансового рынка владеют информацией о получении кредита на ООО с нулевой отчетностью. Их называют брокерами. Они помогают начинающим предпринимателям в решении этой проблемы.

Их помощь заключается в формировании консолидированного баланса. Данная отчетность наглядно показывает, насколько предприятие в будущем может быть прибыльно и какие имеет перспективы развития в целом.

Стоимость посреднических услуг составляет в среднем 10-14% от суммы кредита и взимается после оформления кредитной сделки.

Иные методы получения финансирования

Еще одна организация, способная увеличить шансы на получение кредита начинающему предпринимателю, – центр поддержки малого бизнеса. Основной их специализацией является предоставление субъектам малого предпринимательства дополнительного финансирования.

Основной их специализацией является предоставление субъектам малого предпринимательства дополнительного финансирования.

На основании рассмотрения каждого конкретного случая центром выносится решение о возможности кредитования. Также он может принять участие в сделке как поручитель. Эту процедуру проводят в банках, являющихся партнерами центров по реализации государственной программы.

TAGS > Бизнес, кредит

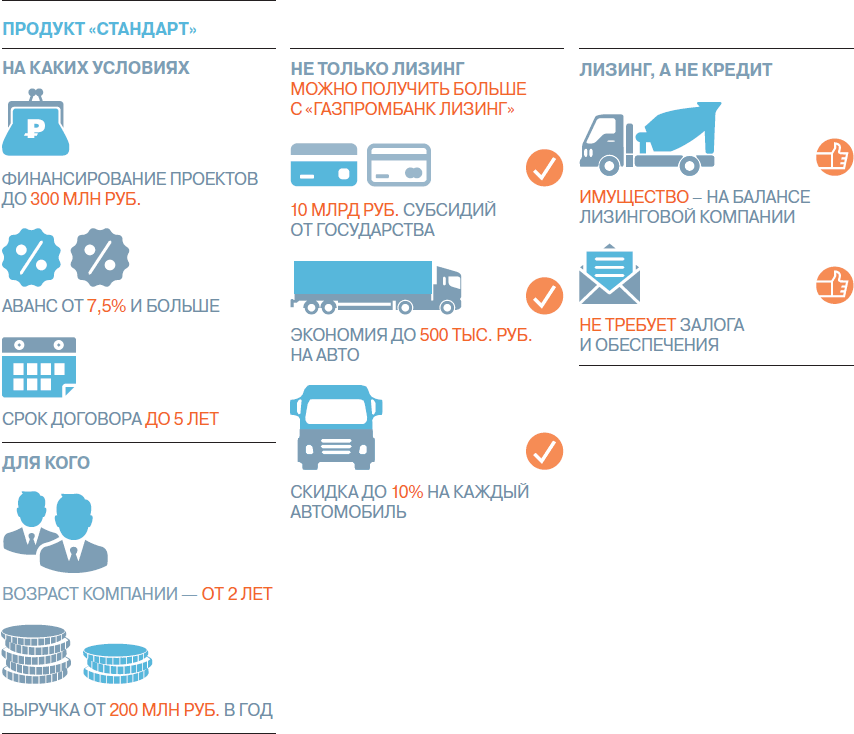

Лизинг с нулевым авансом. Правда или ложь? Спрашиваем лизингодателей

Авансовый платеж не всегда является обязательным условием приобретения автомобиля в лизинг. Некоторые лизинговые компании предлагают оформить сделку и без аванса

Портал All-leasing спросил у лизингодателей, действительно ли возможно оформить юридическому лицу легковой автомобиль в лизинг без аванса, что компании оценивают, принимая решение одобрить безавансовую сделку, и на какой минимальный платеж может рассчитывать лизингополучатель, если без первоначального взноса никак. Также спикеры опрошенных компаний поделились информацией о том, каким и почему считают оптимальным размер авансового платежа.

Также спикеры опрошенных компаний поделились информацией о том, каким и почему считают оптимальным размер авансового платежа.

Что такое аванс в лизинговой сделке?

Большую роль при одобрении аванса играет ликвидность имущества — чем она выше, тем ниже будет первоначальный взнос. Есть виды транспорта, которые можно приобрести в лизинг вообще без авансового платежа. К таким условиям также часто прибегают поставщики, которые стремятся увеличить продажи.

Стандартно аванс при лизинге автомобилей и спецтехники составляет 10–30%. Если оборудование и техника имеет низкий показатель ликвидности, тогда размер авансового платежа может составить 40–49%.

Если оборудование и техника имеет низкий показатель ликвидности, тогда размер авансового платежа может составить 40–49%.

Что оценивают лизингодатели при одобрении размера аванса в лизинговой сделке

В CARCADE прокомментировали, что в первую очередь, компания смотрит на размер и конкурентность конкретной сделки, чтобы в принципе ответить на вопрос, насколько им нужен клиент с такими требованиями. Затем оценивается платежеспособность и стабильность бизнеса потенциального лизингополучателя, а также опыт сотрудничества с ним, если это повторный клиент.

В «Газпромбанк Автолизинг» сообщили,что оцениваются финансовые показатели деятельности, кредитная и лизинговая история (отсутствие просрочек, объемы и сроки финансирования и т.д.), сфера деятельности, срок осуществления деятельности, наличие действующих контрактов под основной вид деятельности лизингополучателя.

В «Европлане» рассказали, что компания обращает внимание на срок работы компании на рынке, оборот денежных средств, наличие собственных активов. Компания лизингополучателя должна просуществовать не менее полугода. Для лизинговой компании важно до начала сделки оценить текущее состояние клиента, чтобы в дальнейшем минимизировать риски. Если доходы компании не способны перекрыть лизинговые платежи, то это, прежде всего, негативно скажется на лизингодателе, финансирующем покупку предмета лизинга. Но это не значит, что лизингополучателю в «Европлане» будет отказано в получении транспортного средства. Возможно поручительство другого юридического лица, которое способно покрыть ежемесячные платежи. Кроме того, возможен вариант предоставления залога имеющегося в собственности имущества.

Компания лизингополучателя должна просуществовать не менее полугода. Для лизинговой компании важно до начала сделки оценить текущее состояние клиента, чтобы в дальнейшем минимизировать риски. Если доходы компании не способны перекрыть лизинговые платежи, то это, прежде всего, негативно скажется на лизингодателе, финансирующем покупку предмета лизинга. Но это не значит, что лизингополучателю в «Европлане» будет отказано в получении транспортного средства. Возможно поручительство другого юридического лица, которое способно покрыть ежемесячные платежи. Кроме того, возможен вариант предоставления залога имеющегося в собственности имущества.

«Европлан» индивидуально подходит к каждому клиенту, предлагая удобные и доступные варианты финансирования именно для конкретного клиента. Например, можно рассмотреть сезонный график платежей, если для бизнеса лизингополучателя характерен фактор сезонности. Если клиенту удобно перенести финансовую нагрузку на конец срока договора, можно воспользоваться вариантом с высоким выкупным платежом.

В «ВТБ Лизинге» рассказали, что рассматривается долговая нагрузка, платежная дисциплина, подверженность бизнеса различным рискам, персональные данные руководителя.

Какие компании предлагают минимальный аванс при приобретении автомобиля в лизинг

В «Элемент Лизинге» минимальный допустимый аванс составляет 10% для юридических лиц. «При этом компания финансирует юрлиц с момента регистрации, для физических лиц минимальный аванс будет выше 10%, а для повторных клиентов, имеющих положительную кредитную историю, могут быть применены улучшенные условия по авансу», — добавил Сергей Авдеев, директор по каналам сбыта и маркетингу «Элемент Лизинга».

В CARCADE получить лизинг без аванса можно, и на таком часто настаивают компании, у которых денежный поток поступает именно от использования транспорта — например, такси и каршеринг. Однако в этом случае к лизингополучателю применяются более жесткие требования по надежности, а также используются специальные условия договора, позволяющие компенсировать разницу между реальным удешевлением автомобиля в результате использования и остаточной стоимостью по договору.

Однако в этом случае к лизингополучателю применяются более жесткие требования по надежности, а также используются специальные условия договора, позволяющие компенсировать разницу между реальным удешевлением автомобиля в результате использования и остаточной стоимостью по договору.

В «Газпромбанк Автолизинге» для качественных повторных клиентов предлагаются авансы ниже, чем для новых клиентов. «В нашем случае речь идет о минимально возможных 5%», — прокомментировала Лилия Маркова, главный исполнительный директор компании «Газпромбанк Автолизинг».

В «Европлане» некоторые модели автомобилей можно приобрести с нулевым авансом. Например, в октябре «Европлан» совместно с Renault Russia запустили акцию «Выгодный обмен». Renault Logan доступен для оформления в лизинг с авансом 0%. «Чаще же всего автомобили можно оформить в лизинг с минимальным авансом — в размере 5–10% от рыночной стоимости автомобиля», — рассказали в пресс-службе «Европлана».

В «ВТБ Лизинге» сообщили, что для юридических лиц есть возможность безавансовой сделки, но это зависит как от качества клиента, так и от типа транспортного средства. А вот условия с 10% аванса довольно распространены для клиентов «ВТБ Лизинга».

А вот условия с 10% аванса довольно распространены для клиентов «ВТБ Лизинга».

Какой аванс хотят получить лизингодатели за предмет лизинга

Как рассказал генеральный директор CARCADE Олега Заглядин идеальный размер аванса для автолизинговой компании — 30%. Однако компания может согласиться и на меньший аванс при условии, что остальные условия договора, в первую очередь, удорожание, устраивают обе стороны, денежный поток клиента стабилен и покрывает платежи, а уровень риска признан умеренным. «Кстати, именно уровень риска позволяет требовать меньшего аванса от, например, такси, так как при одинаковой сумме лизинга, риск в сделке на нескольких недорогих машинах меньше, чем в сделке на одну, но дорогую», — добавил Олег Заглядин.

По мнению Лилии Марковой, главного исполнительного директора компании «Газпромбанк Автолизинг», оптимальным авансом является тот аванс, который в случае дефолта клиента позволит реализовать предмет лизинга на вторичном рынке без убытка для лизинговой компании, покрывая, в том числе расходы на изъятие, хранение, продажу автомобиля, а также заложенную в договор лизинга маржу. На практике 10% аванс является нерыночными, поэтому лизинговая компания перекладывает часть риска на будущие поступления по договору лизинга.

На практике 10% аванс является нерыночными, поэтому лизинговая компания перекладывает часть риска на будущие поступления по договору лизинга.

В пресс-службе «Европлана» прокомментировали, что компания подстраивается под запросы клиента, предлагая наиболее оптимальный вариант финансирования, подходящий конкретному лизингополучателю. Конечно, если оборот средств лизингополучателя довольно мал, то значительный аванс выступает как подтверждение платёжеспособности компании.

«Для лизинговых компаний самое важное в сделке — это баланс между денежным потоком и уровнем риска. Аванс — это один из главных инструментов этого баланса. Для качественного клиента и соответствующего предмета лизинга, лизинговой компании интересен и 0% аванс, таким образом максимизируется доходная база. На дорогие предметы лизинга клиент часто предпочитает минимальный аванс (5–15%), потому что хочет снизить разовые затраты на приобретение, но лизинговая компания, изучая клиента и предмет лизинга, может скорректировать условия исходя из анализа рисков», — пояснил Артем Киселев, директор по продажам продуктов автолизинга «ВТБ Лизинга».

Что влияет на размер аванса?

Итак, подведем итог. Перед тем как одобрить сумму аванса, лизингодатель обращает внимание на следующие параметры:

- Срок существования бизнеса на рынке (во всех лизинговых компаниях разные требования).

- Платежеспособность клиента и его репутацию на рынке.

- Наличие залога или поручителя.

Иногда компании-лизингодатели предлагают лояльные условия для клиентов, с которыми ранее заключали сделки. Если лизингополучатель всегда вовремя и в полном объеме выплачивал регулярные платежи, тогда есть большая вероятность повторного финансирования на более выгодных условиях. При этом первый договор может быть с авансовым платежом, а второй и последующие — без аванса.

Что на лизинговом рынке считается ликвидным и низколиквидным имуществом?

Низколиквидным считается имущество, которое будет сложно продать на вторичном рынке после его эксплуатации. К такому имуществу относится уникальное оборудование, разработанное под заказ конкретного клиента.

К такому имуществу относится уникальное оборудование, разработанное под заказ конкретного клиента.

Высоколиквидными являются автомобили, грузовой транспорт, спецтехника для коммунальных нужд, строительства, сельского хозяйства и т.д.

Иногда компании-лизингодатели предлагают лояльные условия для клиентов, с которыми ранее заключали сделки. Если лизингополучатель всегда вовремя и в полном объеме выплачивал регулярные платежи, тогда есть большая вероятность повторного финансирования на более выгодных условиях. При этом первый договор может быть с авансовым платежом, а второй и последующие — без аванса.

Преимущества лизинга с минимальным авансом

- Нет необходимости изымать активы из оборота.

- Приобретенное лизинговое имущество будет приносить доход, за счет которого выплачиваются регулярные платежи.

- Регулярные лизинговые платежи распределяются равномерно, что снижает финансовую нагрузку на бюджет лизингополучателя.

Вывод

Приобретая имущество в лизинг, стоит учитывать, что аванс влияет на суммы ежемесячных платежей и удорожание сделки. Чтобы подобрать оптимальные условия лизинговой сделки, воспользуйтесь онлайн-калькулятором, который есть на сайте каждой лизинговой компании.

Приобретение ООО автомобиля в лизинг (плюсы и минусы)

Малому бизнесу сложно приобрести крупное основное средство для деятельности организации путем обычной купли-продажи. В особенности если такое ОС — автомобиль. В связи с чем приходится прибегать к другим инструментам его получения. Наиболее востребованный из них — лизинг.

В рамках нашей статьи мы постараемся раскрыть плюсы и минусы его использования и моменты, на которые при заключении договора лизинга необходимо обращать внимание. Это позволит использовать лизинг на более выгодных финансовых условиях и с учетом налоговых рисков.

1. Виды лизинга.

Плюс.

В отличие от обычной купли-продажи или кредита, лизинг многообразен..jpg) Наиболее частые его варианты — лизинг с выкупом автомобиля и без выкупа.

Наиболее частые его варианты — лизинг с выкупом автомобиля и без выкупа.

В первом случае по окончанию срока лизинга вы становитесь полноправным собственником транспортного средства, выкупая его у лизинговой компании по остаточной стоимости.

Во втором случае завершения срока лизинга можно вернуть автомобиль обратно лизинговой компании. То есть для вас это обернется практически обычной арендой. Такая возможность позволит вам выбрать новый автомобиль и заключить новый контракт.

Минус.

Если будет вариант лизинга без выкупа, то тут положительная сторона в части выбора автомобиля может обернуться для вас и другой стороной. В частности, когда в замене нет необходимости, но нужно снова проходить процедуру заключения нового договора и снова платить за аренду автомобиля лизинговой компании, а не пользоваться уже своим автомобилем.

2. Форма расчета.

Плюс.

Формы расчетов по лизингу бывают разные. Как правило, они выражаются в уплате денежных средств. Но на практике встречается и бартерный лизинг, когда в счет платежей отгружаются товар, материал, и оказываются какие-то работы и услуги. При втором варианте, если у вас есть какой-то ходовой товар (услуги), есть возможность получить авто практически без вложения оборотных средств компании.

Как правило, они выражаются в уплате денежных средств. Но на практике встречается и бартерный лизинг, когда в счет платежей отгружаются товар, материал, и оказываются какие-то работы и услуги. При втором варианте, если у вас есть какой-то ходовой товар (услуги), есть возможность получить авто практически без вложения оборотных средств компании.

Минус.

Второй вариант расчета в России встречается редко. Такая система лизинга пока не очень развита в экономике нашей страны. Поэтому, чтобы найти лизинговую компанию с таким вариантом договора, придется потрудиться.

«Плюс» при бартерной системе расчетов сложно соразмерно оценить товары, услуги, зачитываемые в счет платежей. Так как не всегда лизинговая компания готова зачесть их по стоимости, интересной именно для вашего бизнеса.

3. Выбор марок.

Плюс.

При лизинге вы можете выбрать любое авто, и лизинговая компания приобретет его для вас. В случае с простой покупкой или кредитом вы будете ограничены обычными предложения автосалонов и других автомобильных рынков.

Минус.

Как правило, все лизинговые компании строят свою деятельность на работе только с новыми автомобилями в отличие от стандартных рынков продажи авто, где можно купить и БУ. То есть при необходимости поиска бюджетного варианта с новым автомобилем может оказаться и не таким уж дешевым для вашего кошелька в отличие от поддержанного автомобиля.

4. Сумма лизингового платежа.

Плюс.

Суммы лизинговых платежей, как правило, значительно ниже, чем при варианте с кредитом. В них не закладывается процента ставка. Особенно они финансово выгодны, когда используется вариант лизинга без выкупа.

Минус.

Ее размер зависит от графика платежей и суммы предоплаты или ее отсутствия.

5. Предоплата.

Плюс.

Очень часто лизинговые компании работают без авансовой системы. При ней не требуется внесение каких-либо первоначальных взносов, как при варианте с обычным кредитом. У банков это бывает только в виде рассрочки, а она на практике встречается в предложениях банков не по всем маркам и моделям, которые вам бы хотелось получить. Ну и предлагается банками не так часто, а обычно в преддверии сезонов продаж.

У банков это бывает только в виде рассрочки, а она на практике встречается в предложениях банков не по всем маркам и моделям, которые вам бы хотелось получить. Ну и предлагается банками не так часто, а обычно в преддверии сезонов продаж.

Согласитесь, если необходимость в автомобиле у вас возникнет летом, дождаться интересных новогодних акций по кредиту может быть очень затруднительным.

Минус.

Отсутствие уплаты аванса. Это сказывается на сумме лизинговых платежей. В такой ситуации они увеличиваются. Поэтому здесь надо реально оценить, что для вас будет интереснее: взять лизинг с авансом и потом платить значительно меньше, или сэкономить сейчас, но потратится потом в процессе расплаты за авто.

Размер аванса. Как правило, при кредите довольно часто возможны авансы в размере 10%-15%. В лизинге же чаще всего их размер ограничивается рамками от 20% до 49%.

6. Процедура оформления.

Плюс.

Пакет документов для его получения значительно меньше, и процесс одобрения сделки значительно быстрее. То есть, если время поджимает, то получить авто по лизингу можно в очень короткое время. В банках же, как правило, такая спешка приводит к повышению процентной ставки по кредиту.

Минус.

Как такового минуса по данному фактору нет.

7. Право собственности.

Плюс.

В случае с ДТП ответственность и убытки будет нести лизинговая, если:

— в договоре лизинга указано, что обязанность лизингополучателя возместить лизинговой комании убытки, возникшие в случае повреждения или гибели предмета лизинга, возникает лишь в случае отказа страховой компании от возмещения убытков, либо в случае превышения фактической стоимости восстановительного ремонта над суммой страхового возмещения;

— включить в договор страхования условие, что к страховщику не переходит право требования к лизингополучателю, кроме случая умысла лизингополучателя в причинении убытков;.

— включить в договор страхования транспортного средства условие, что лизингополучатель вправе только пользоваться предметом лизинга. То есть сотрудники вашего ООО будут рассматриваться лицами, допущенными к управлению им, с разрешения собственника — лизинговой компании.

Минус.

— на время действия договора лизинга Автомобиль считается собственностью лизинговой компании, и вы будет считаться по сути обычным его арендатором, которому он передан на временное пользование;

— у вас не будет прав сдать его в субаренду или выехать на нем заграницу без одобрения лизинговой компании;

— при несоблюдении условий договора лизинга автомобиль может быть изъят без решения суда;

— утрата (кража, «фатальная» поломка автомобиля) по вашей вине не освобождает от обязательств по договору лизинга. В связи с чем для подстраховки приводит к оформлению КАСКО. А ее сумма, как правило, может оказаться весомой для бюджета. Особенно, если авто недешевое.

8. Досрочное погашение.

Досрочное погашение.

Плюс.

Он один — договором лизинга такой вариант практически всегда предусмотрен.

Минус.

Чаще всего досрочное погашение невозможно ранее, чем через полгода с момента заключения договора лизинга. В случае нарушения условия могут быть выставлены штрафы. Сейчас же в сфере автокредитов таких санкций уже практически нет, как и ограничений по сроку и суммам досрочного погашения.

9. Выкупная стоимость.

Плюс.

Для лизинга на момент договора она рассчитывается предварительно и может меняться, исходя из состояния износа автомобиля. А при варианте с кредитом или обычной покупкой стоимость машины, выплачиваемая продавцу или банку, в любом случае будет неизменна, вне зависимости от будущего износа автомобиля.

Минус.

При варианте с кредитом или обычной покупкой такой платеж в целом отсутствует. Учитывая тот фактор, что лизинг позволяет растянуть затраты на авто на более долгий период и учесть при выкупе износ, то переплата из-за нее, как правило, не такая уж и значительная. Поэтому данный минус в целом будет довольно спорным.

10. График платежей.

Плюс.

Как правило, график из уплаты плавающий и не всегда ежемесячный, что позволяет успеть заработать нужную сумму для погашения в отличие от ситуации с ежемесячными платежами по автокредиту.

Минус.

Чем реже платежи, тем больше их суммы, а это тоже не всегда финансово выгодно вашему карману.

11. Транспортный налог

Плюс.

Платит данный налог та сторона договора лизинга, на которую он зарегистрирован. В частности, если автомобиль зарегистрирован на лизинговую компанию, то платит его именно она в течение всего срока действия договора лизинга и по его окончанию (если договором лизинга не предусмотрен выкуп лизингового имущества).

Если автомобиль регистрируется на лизингодателя, а затем передается вам и временно (на срок действия договора лизинга) регистрируется на ваше ООО, то и в этой ситуации транспортный налог платит лизинговая компания. Как в течение срока действия договора, так и по его окончанию (если договором лизинга не предусмотрен выкуп лизингового имущества).

Как в течение срока действия договора, так и по его окончанию (если договором лизинга не предусмотрен выкуп лизингового имущества).

Минус.

В случае, когда автомобиль сразу регистрируется на ваше ООО (временно, на срок действия договора) без изначальной регистрации на лизинговую крмпанию, то его платите вы. Если выкуп предмета лизинга не предусмотрен, то по окончанию срока действия договора и перерегистрации его обратно — эта обязанность перейдет обратно лизинговой компании.

12. Поэтапная оплата.

Плюс.

Нет сразу большой финансовой нагрузки по оплате всей стоимости автомобиля.

Минус.

Переплата сверх изначальной стоимости автомобиля.

Важный момент! Если вы решите себя «побаловать» и купить для бизнеса очень дорогое и брендовое авто, то при такой покупке есть определенные налоговые риски. Рассмотрим их подробнее.

Приобретая в лизинг дорогостоящий автомобиль премиум-класса, имейте в виду, что с учетом расходов на них могут возникнуть определенные проблемы на режиме УСН и ОСНО. Но особенно проблемно это будет на ОСНО, поскольку коснется не только Налога на прибыль, но и НДС. Поэтому более развернуто рассмотрим учет расхода на дорогой автомобиль именно по ОСНО.

Но особенно проблемно это будет на ОСНО, поскольку коснется не только Налога на прибыль, но и НДС. Поэтому более развернуто рассмотрим учет расхода на дорогой автомобиль именно по ОСНО.

Налог на прибыль.

Любая покупка со средств организации должна быть направлена на прибыль в дальнейшем и ни в коем случае не ухудшать финансовое положение бизнеса.

Ввиду того, что автомобиль будет относиться к категории дорогостоящих, то будет «напрашиваться вопрос» в части экономической обоснованности затрат и того, как сделать затраты на лизинг дорогого автомобиля оправданными для бизнеса?

Поэтому, планируя лизинг дорогого автомобиля, важно учитывать, как минимум, следующие факторы:

— приобретение авто (даже лизинг) не должно «загонять» ООО в долги. Если в компании нет оборотных средств, и придется брать займы (пусть даже учредителя), то у налоговой вполне обосновано могут появиться подозрения, что это своего рода схема для занижения налога. Особенно когда заимодавец — учредитель и будете в основном использовать это авто сам;

— ООО в этот момент должно вести активную работу (заключались договора, имелись доходные поступления от сделок). Так как иначе сложно будет объяснить, зачем организации авто премиум-класса, когда деятельности нет совсем и надобности в нем как таковой нет.

Так как иначе сложно будет объяснить, зачем организации авто премиум-класса, когда деятельности нет совсем и надобности в нем как таковой нет.

— должны быть видимые признаки использования автомобиля в коммерческой деятельности (затрат на приобретение ГСМ, страхование (ОСАГО), составление путевых листы, приказов о закреплении автомобиля за сотрудником и т.д). Так, если компания приобрела машину, но при этом не несет расходов на оплату ОСАГО, бензина и т.п., то уже есть основания для сомнений со стороны налоговой.

То есть отсутствие причин, указанных выше, поможет снизить риск проблем с налоговой.

Практика показывает, что при наличии покупок автомобилей люксовых марок внимание инспектора к ним практически 100% гарантировано. Чаще всего в таких случаях налоговая старается отследить факт использования приобретенного автомобиля. При этом крайне важно, чтобы он не был передан в пользование сторонним физическим лицам или сотрудникам компании в их личных интересах, которые никак не связаны с их трудовой деятельностью, либо с извлечением доходов самой организацией.

Также, если время использования автомобиля, по данным имеющихся документов, не совпадает с графиком работы директора, то налоговая придет к выводу, что автомобиль эксплуатируется вами как физическим лицом, а не для компании и вне связи с коммерческой деятельностью организации. Иначе такие затраты будут исключены. А это «чревато» доначислением налога, штрафа за его не уплату и пени. Это подтверждается судебной практикой —постановление Одиннадцатого арбитражного апелляционного суда от 29.05.2015 No 11АП-5693/2015.

Но есть лазейка! Законом не установлены требования подтверждения экономической оправданности затрат. То есть нет перечня конкретных документов и их форм для этих целей. Поэтому для обоснованности расхода можно воспользоваться внутренними документами организации. К примеру, составить положение о деловом стиле компании и обязательно включить в должностные инструкции сотрудников условие о том, что эти работники используют машины представительского класса в интересах компании для создания благоприятного имиджа у деловых партнеров.

Таким путем, если организация сможет подтвердить, что автомобиль класса люкс необходим ей для поддержания делового имиджа компании. Например, в результате использования для перевозок своих сотрудников (особенно, руководства) бюджетного автотранспорта компания может потерять репутацию. А таким образом и клиентов, и прибыль. Для этого также лучше издать внутренний документ (например, служебную записку с визой руководителя), обосновывающий необходимость покупки дорогого автомобиля. Так как это увеличивает шансы компании на заключение новых контрактов. Все это будет подтверждать, что расходы направлены на получение прибыли в будущем. А, значит — они целесообразны и экономически оправданны.

«Плюс», как было указано выше — нужно обосновать, что автомобиль компания действительно использует в предпринимательских целях (оформлять путевые листы, в которых указаны маршруты поездок и пункты назначения, кассовые и товарные чеки на приобретение ГСМ, а также авансовые отчеты).

НДС.

В целом по покупке авто в лизинг НДС можно принять к вычету на общих основаниях. Но на практике налоговые очень часто отказывают в таком вычете по НДС, связывая это с тем, что для этого авто надо использовать именно в деятельности, облагаемой НДС. Поскольку вычет применяется только по объектам, приобретенным для использования в деятельности, облагаемой НДС. Если инспекторы при проверке обнаруживают, что в том периоде, когда заявлен вычет по приобретенному автомобилю, он в деятельности, облагаемой НДС, не использовался, следует отказ в вычете и доначисление налога.

По судебной практике в большинстве случаев налогоплательщикам удается отстоять свою позицию, даже если авто используется в деятельности, не облагаемой НДС.(постановление АС Уральского округа от 21.10.2015 No Ф09-6824/15, постановление АС Центрального округа от 01.09.2016 No А64-5617/2015). Но есть и обратная практика (постановление АС Дальневосточного округа от 01.11.2016 No Ф03-4901/2016).

Для вычета по НДС важно не допускать риски привлечения внимания к себе. Они будут аналогичными налогу на прибыль.

Имейте в виду, налоговая, чтобы доказать факт необоснованности вычета, часто проводит целые расследования, используя не только ресурсы ФНС России, но и запрашивая информацию из других госорганов. Например, из ЗАГСа — о лицах, не состоящих в браке, но имеющих общих детей. Или из органов ГИБДД — о фактах ДТП с автомобилями, в отношении которых применен вычет, и лицах, управлявших этими автомобилями в момент аварии. Также инспекторы при сборе доказательств могут, к примеру, провести опрос участкового инспектора полиции на предмет выяснения того, где и как хранятся автомобили в ночное время и в выходные дни, а также, кто фактически пользуется транспортными средствами. И в результате такой работы налоговикам удается убедить суд не только в том, что фактически автомобилем владеет не компания, а физическое лицо, но и в том, что вся операция по покупке от имени организации затевалась исключительно ради налогового вычета.

Поэтому, если решите взять в лизинг дорогой автомобиль, то готовьтесь к тому, что к этому расходу внимание налоговой практически будет гарантировано. Как можно попробовать обосновать свою позицию по экономической оправданности покупки, информация приведена выше. Также выше рассмотрено, при каких условиях риск исключения расхода (или вычета в части НДС) максимален. Есть вероятность, что даже такие доводы налоговую не удовлетворят. Таким образом, вероятнее всего, что свою позицию придется отстаивать в суде. Но, по имеющейся судебной практике, при соблюдении приведенных условий и оформлению нужных документов, суды чаще встают на сторону налогоплательщика.

Исходя из приведенным нами рисков и факторов, вы можете провести для себе анализ выгодности лизинга для своего бизнеса и заключить договор по нему на условиях, выгодных, в первую очередь, вам и вашим финансам. Удачного вам ведения бизнеса!

Есть ли в лизинговых платежах выкупная цена

Тема выкупа (и вместе с ней – размера выкупной цены) возникает потому, что лизинг рассматривается как аренда с выкупом, а не как аналог займа под залог. При последнем после погашения займа заемщик отдельно не платит займодавцу за прекращение залога, а вот при лизинге считается, что после внесения всех платежей еще должна быть отдельная плата за передачу лизингодателем лизингополучателю титула. Экономической основы под собой это не имеет. Поэтому на практике выкупная цена по окончании срока договора лизинга устанавливается условной или символической. Причем эта близкая к нулю сумма интересна в первую очередь исправным лизингополучателям исходя из фискальных соображений. Именно по такой стоимость предмет лизинга отражается на балансе лизингополучателя и именно с нее формируется база для расчета налога на имущество при наличии такового. При этом лизингополучатель заинтересован, чтоб все платежи по договору лизинга квалифицировались как арендные — так как именно в таком случае он на сумму таких платежей уменьшает налогооблагаемую базу по налогу на прибыль. В противном случае экономический эффект сделки для него снижается.

При последнем после погашения займа заемщик отдельно не платит займодавцу за прекращение залога, а вот при лизинге считается, что после внесения всех платежей еще должна быть отдельная плата за передачу лизингодателем лизингополучателю титула. Экономической основы под собой это не имеет. Поэтому на практике выкупная цена по окончании срока договора лизинга устанавливается условной или символической. Причем эта близкая к нулю сумма интересна в первую очередь исправным лизингополучателям исходя из фискальных соображений. Именно по такой стоимость предмет лизинга отражается на балансе лизингополучателя и именно с нее формируется база для расчета налога на имущество при наличии такового. При этом лизингополучатель заинтересован, чтоб все платежи по договору лизинга квалифицировались как арендные — так как именно в таком случае он на сумму таких платежей уменьшает налогооблагаемую базу по налогу на прибыль. В противном случае экономический эффект сделки для него снижается.ВАС сделал несколько выводов в отношении выкупной стоимости

Из постановления от 18. 05.2010 № 1729/10: » поскольку стороны предусмотрели переход права собственности на предмет лизинга при внесении всех лизинговых платежей без какой-либо дополнительной оплаты, ВЫКУПНАЯ ЦЕНА В ДАННОМ СЛУЧАЕ НЕ ЯВЛЯЕТСЯ САМОСТОЯТЕЛЬНЫМ ПЛАТЕЖОМ И ВОШЛА В СОСТАВ ОПРЕДЕЛЕННЫХ СДЕЛКОЙ ЛИЗИНГОВЫХ ПЛАТЕЖЕЙ… При новом рассмотрении дела суду необходимо установить размер денежных средств, уплаченных лизингополучателем в составе лизинговых платежей в счет возмещения выкупной цены».

Из постановления от 12.07.2011 № 17389/10: «установление в договоре символической выкупной цены, приближенной к нулевой, означает, что действительная ВЫКУПНАЯ ЦЕНА ВОШЛА, В ЧИСЛЕ ПРОЧЕГО, В СОСТАВ ОПРЕДЕЛЕННЫХ СДЕЛКОЙ ПЕРИОДИЧЕСКИХ ЛИЗИНГОВЫХ ПЛАТЕЖЕЙ… При новом рассмотрении дела суду надлежит … исследовать все существенные для правильного рассмотрения дела обстоятельства, в том числе выкупную стоимость предмета лизинга и действительный ее размер.

Тут сразу возникает еще одно базовое противоречие. Пока лизингополучатель законопослушный — он заинтересован в отсутствии выкупной стоимости в лизинговых платежах по фискальным соображениям, описанным выше. Т.е. он извлекает из такой структуры сделки налоговую выгоду. При возникновении споров суд дает ему право трактовать всю историю отношений с лизингодателей с точностью до наоборот. И, несмотря на то, что фактически такими действиями лизингополучатель подписывается под тем, что весь срок сделки извлекал необоснованную налоговую выгоду и вводил фискальные органы в заблуждение. Однако, большинство недобропорядочных клиентов в такой ситуации уже ничего не смущает. Вопрос только к самим фискальным органам насколько им пока комфортно видеть системное переиначивание структуры лизинговой сделки с существенными последствиями изменения налогов — а именно недоплатами по налогу на прибыль, НДС и налогу на имущество.

Т.е. он извлекает из такой структуры сделки налоговую выгоду. При возникновении споров суд дает ему право трактовать всю историю отношений с лизингодателей с точностью до наоборот. И, несмотря на то, что фактически такими действиями лизингополучатель подписывается под тем, что весь срок сделки извлекал необоснованную налоговую выгоду и вводил фискальные органы в заблуждение. Однако, большинство недобропорядочных клиентов в такой ситуации уже ничего не смущает. Вопрос только к самим фискальным органам насколько им пока комфортно видеть системное переиначивание структуры лизинговой сделки с существенными последствиями изменения налогов — а именно недоплатами по налогу на прибыль, НДС и налогу на имущество.

Касательно методологии определения размера выкупной стоимости в составе лизинговых платежей Президиум ВАС РФ установил следующее: срок полезного использования, представляя собой время, в течение которого объект основных средств служит для выполнения целей деятельности его владельца, не имеет произвольного характера. По договору финансовой аренды с правом выкупа лизингодателем, ставшим собственником предмета лизинга, имущество изначально передается лизингополучателю лишь во временное владение и пользование (ст.2, п.1 ст.11 Закона о лизинге). При последующем же выкупе право собственности переходит на товар, состояние которого за время нахождения имущества у лизингополучателя изменилось вследствие естественного износа. Следовательно, передача лизингополучателю титула собственника предмета лизинга осуществляется по остаточной, приближенной к нулевой цене в том случае, если срок действия договора лизинга почти равен сроку полезного использования спецтехники. Если срок полезного использования предмета лизинга значительно превышает срок лизинга, а значит, истечение определенного в договоре срока лизинга не влечет за собой полного естественного износа предмета лизинга и падения ее текущей рыночной стоимости до близкой к нулевой величины. При таких обстоятельствах установление в договоре символической выкупной цены, приближенной к нулевой, означает, что действительная выкупная цена вошла, в числе прочего, в состав определенных сделкой периодических лизинговых платежей.

По договору финансовой аренды с правом выкупа лизингодателем, ставшим собственником предмета лизинга, имущество изначально передается лизингополучателю лишь во временное владение и пользование (ст.2, п.1 ст.11 Закона о лизинге). При последующем же выкупе право собственности переходит на товар, состояние которого за время нахождения имущества у лизингополучателя изменилось вследствие естественного износа. Следовательно, передача лизингополучателю титула собственника предмета лизинга осуществляется по остаточной, приближенной к нулевой цене в том случае, если срок действия договора лизинга почти равен сроку полезного использования спецтехники. Если срок полезного использования предмета лизинга значительно превышает срок лизинга, а значит, истечение определенного в договоре срока лизинга не влечет за собой полного естественного износа предмета лизинга и падения ее текущей рыночной стоимости до близкой к нулевой величины. При таких обстоятельствах установление в договоре символической выкупной цены, приближенной к нулевой, означает, что действительная выкупная цена вошла, в числе прочего, в состав определенных сделкой периодических лизинговых платежей.

В экономическом смысле лизинговые платежи являются не платой за временное владение и пользование лизинговым имуществом, а погашением кредита, предоставленного лизингодателем посредством оплаты имущества, подлежащего передаче во владение и пользование лизингополучателю. Следовательно, при нарушении лизингополучателем обязательств по внесению лизинговых платежей лизингодатель испытывает естественное стремление расторгнуть договор лизинга, изъять лизинговое имущество с целью реализации для покрытия за счет выручки от нее расходов на его приобретение и получения запланированной прибыли. Реальный финансовый результат описанной выше хозяйственной операции может сложиться как в пользу лизингодателю (выручка от реализации предмета лизинга в сумме с ранее полученными лизинговыми платежами превышает согласованную сторонами в договоре лизинга общую сумму лизинговых платежей), так и в убыток лизингодателю (выручка от реализации в сумме с полученными платежами оказывается меньше общей суммы предусмотренных договором платежей).

Арифметическое выделение в лизинговых платежах отдельных составляющих и автономное определение их обоснованности без учета реального финансового результата хозяйственной операции бездумно. В случае расторжения договора по причине его существенного нарушения одной из сторон, необходимо учитывать баланс интересов сторон, а именно кредитора, претерпевающего негативные последствия нарушения обязательств, и должника, нарушившего обязательства. Таким образом, экономически выкупной стоимости внутри лизинговых платежей нет, а баланс интересов, ради которого собственно ВАС и ввел в практику выделение выкупной стоимости, необходимо регулировать с учетом финансового результата от изъятия и реализации лизингового имущества.

По материалам интернет изданий

Лизинг — Финансовые услуги — Автоплюс

Группа компаний «Автоплюс» совместно с лизинговыми компаниями-партнерами рада предложить нашим клиентам — юридическим лицам услуги финансового лизинга. Приобретение автомобилей Lexus, Toyota, Audi, Skoda, Volvo, Jaguar, Land Rover и Mazda по программе финансового лизинга позволяет повысить эффективность вложений в корпоративный автопарк, открывая для вашей компании целый ряд неоспоримых преимуществ:

Преимущества лизинга

- Лизинг не предполагает единовременное привлечение крупных сумм собственных средств для закупки предмета лизинга.

- Лизинговые платежи распределяются наиболее удобным способом для лизингополучателя и соответствуют срокам, когда компания уже начала получать прибыль от использования предмета лизинга и он уже окупается.

- Лизинг позволяет экономить денежные средства за счет налоговых преференций (налог на прибыль, зачет НДС, налог на имущество).

- Лизинг является единственным способом применить ускоренную амортизацию с коэффициентом до 3. За счет этого балансовая стоимость имущества уменьшается в 3 раза быстрее и, как следствие, уменьшается сумма налога на имущество.

- График погашения задолженности (график лизинговых платежей) отличается гибкостью. Лизингополучатель не производит выплат до ввода предмета лизинга в эксплуатацию.

- Предмет лизинга может учитываться либо на балансе лизингодателя, либо на балансе лизингополучателя. Если балансодержателем является лизинговая компания, то лизингополучатель получает возможность улучшить структуру своего баланса, за счет учета предмета лизинга на забалансовых счетах (кредит или прямая закупка этого не позволяют сделать).

- Также, если предмет лизинга находится на балансе лизинговой компании, у лизингополучателя отсутствует необходимость переоценки основных фондов (в части предмета лизинга).

- По окончании срока лизингового договора лизингополучатель имеет возможность получить предмет лизинга в собственность по нулевой стоимости.

- Договор лизинга составляется, как правило, на 2−3 года, что примерно соответствует сроку окупаемости предмета лизинга.

- Получение финансирования через лизинг значительно проще и не требуется залоговое обеспечение, так как лизинговая компания будет являться собственником имущества до окончания срока лизинга.

- Из-за своей простоты, доступности и эффективности лизинг позволяет лизингополучателям поддерживать собственные оборотные средства в соответствии с современными требованиями рынка, что дает значительные конкурентные преимущества.

В отделе финансовых услуг любого дилерского центра Автоплюс вас проконсультируют по всем особенностям и преимуществам финансового лизинга.

Оформить заявку на лизинг

Партнеры по финансовому лизингу

Лизинг | АСТ «Слон»

Вы можете самостоятельно выбрать любую организацию лизинговых услуг или обратиться в компании, с которыми у нас сложились добрые отношения:

| ООО «РЕСО-Лизинг» | ООО «Элемент Лизинг» |

| ООО «Стоун XXI» | ООО «ВЭБ Лизинг» |

| ООО «Интерлизинг» | ООО «Балтийский лизинг» |

| ЗАО «Западно-Сибирская лизинговая компания» | ООО «ВЭБ Лизинг» |

| АО «Сбербанк Лизинг» | ООО «Лизинговая компания «ЕвроЛизинг» |

Контактную информацию лизинговых компаний Вы можете получить у наших менеджеров.

Преимущества лизинга

- Лизинг не предполагает единовременное привлечение крупных сумм собственных средств для закупки предмета лизинга.

- Лизинговые платежи распределяются наиболее удобным способом для лизингополучателя и соответствуют срокам, когда компания уже начала получать прибыль от использования предмета лизинга, и он уже окупается.

- Лизинг позволяет экономить денежные средства за счет налоговых преференций (налог на прибыль, зачет НДС, налог на имущество).

- Лизинг является единственным способом применить ускоренную амортизацию с коэффициентом до 3. За счет этого балансовая стоимость имущества уменьшается в 3 раза быстрее и как следствие уменьшается сумма налога на имущество.

- График погашения задолженности (график лизинговых платежей) отличается гибкостью. Лизингополучатель не производит выплат до ввода предмета лизинга в эксплуатацию.

- Предмет лизинга может учитываться либо на балансе лизингодателя, либо на балансе лизингополучателя. Если балансодержателем является лизинговая компания, то лизингополучатель получает возможность улучшить структуру своего баланса, за счет учета предмета лизинга на забалансовых счетах (кредит или прямая закупка этого не позволяют сделать).

- Также, если предмет лизинга находится, на балансе лизинговой компании, у лизингополучателя отсутствует необходимость переоценки основных фондов (в части предмета лизинга).

- По окончании срока лизингового договора, лизингополучатель имеет возможность получить предмет лизинга по нулевой стоимости.

- Договор лизинга составляется, как правило, на 2-3 года, что примерно соответствует сроку окупаемости предмета лизинга. В случае если предметом лизинга является оборудование с большим сроком окупаемости, то договор лизинга может быть заключен и на 5-6 лет. Не все кредитные организации готовы к таким срокам.

- Получение финансирования через лизинг, значительно проще и намного реже требуется залоговое обеспечение. Так как лизинговая компания будет являться собственником имущества до окончания срока лизинга.

- Из-за своей простоты, доступности и эффективности лизинг позволяет лизингополучателям поддерживать фонд средств производства в соответствии с современными требованиями рынка, что дает значительные конкурентные преимущества.

Наверх

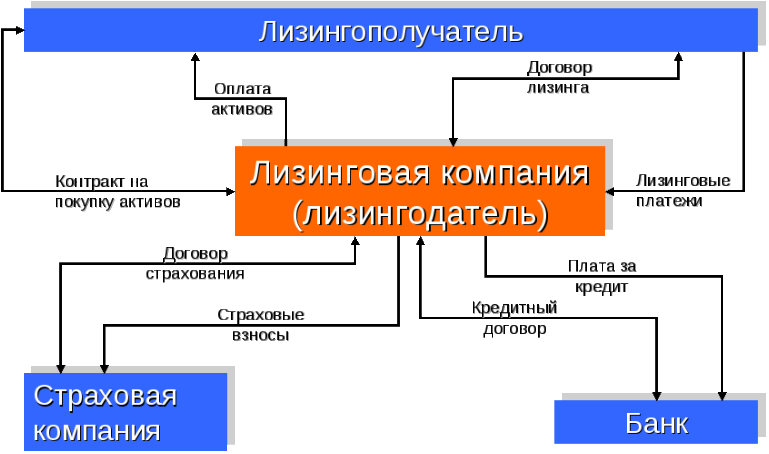

Что такое лизинг?

Лизинг — это вид финансовых услуг, форма кредитования при приобретении основных фондов предприятиями.

Лизингодатель обязуется приобрести в собственность определённое лизингополучателем имущество у указанного им продавца и предоставить лизингополучателю это имущество за плату во временное владение и пользование.

По сути, лизинг — это долгосрочная аренда имущества с последующим правом выкупа.

Виды лизинга

В зависимости от срока полезного использования объекта лизинга и экономической сущности договора лизинга различают:

- Финансовый лизинг (финансовая аренда). Срок договора лизинга сравним со сроком полезного использования объекта лизинга. Как правило, по окончании договора лизинга остаточная стоимость объекта лизинга близка к нулю, и объект лизинга может без дополнительной оплаты перейти в собственность лизингополучателя. По сути, является одним из способов привлечения лизингополучателем целевого финансирования (в целях приобретения объекта лизинга).

- Операционный (оперативный) лизинг. Срок договора лизинга существенно меньше срока полезного использования объекта лизинга. Обычно предметом лизинга являются уже имеющиеся в распоряжении лизингодателя активы (может не быть третьей стороны — продавца). По окончании договора объект лизинга либо возвращается лизингодателю и может быть передан в лизинг повторно, либо выкупается лизингополучателем по остаточной стоимости. Лизинговая ставка обычно выше, чем по финансовому лизингу. По экономической сущности является разновидностью аренды.

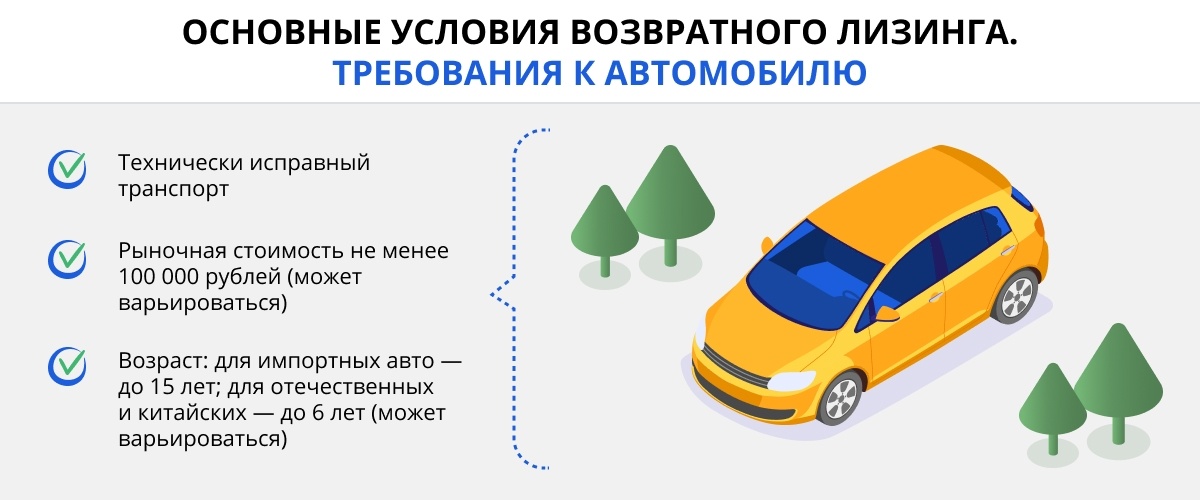

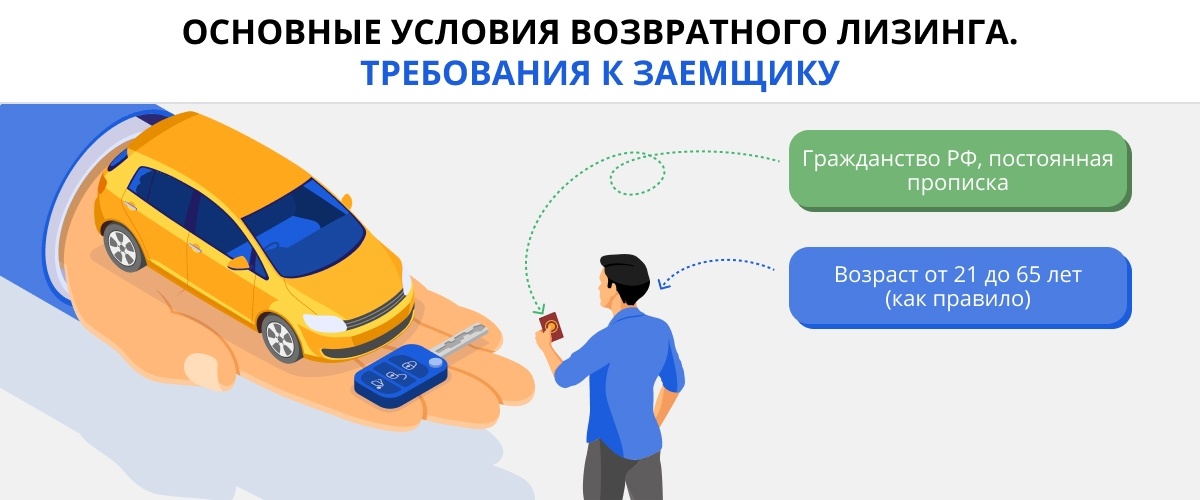

- Особым случаем является возвратный лизинг, при котором продавец лизингового имущества одновременно является лизингополучателем. Фактически это форма получения кредита под залог производственных фондов и получения дополнительного экономического эффекта от различий в налогообложении.

Обычно предметом лизинга являются уже имеющиеся в распоряжении лизингодателя активы (может не быть третьей стороны — продавца). По окончании договора объект лизинга либо возвращается лизингодателю и может быть передан в лизинг повторно, либо выкупается лизингополучателем по остаточной стоимости. Лизинговая ставка обычно выше, чем по финансовому лизингу. По экономической сущности является разновидностью аренды.

Обычно предметом лизинга являются уже имеющиеся в распоряжении лизингодателя активы (может не быть третьей стороны — продавца). По окончании договора объект лизинга либо возвращается лизингодателю и может быть передан в лизинг повторно, либо выкупается лизингополучателем по остаточной стоимости. Лизинговая ставка обычно выше, чем по финансовому лизингу. По экономической сущности является разновидностью аренды.Субъекты лизинговой сделки

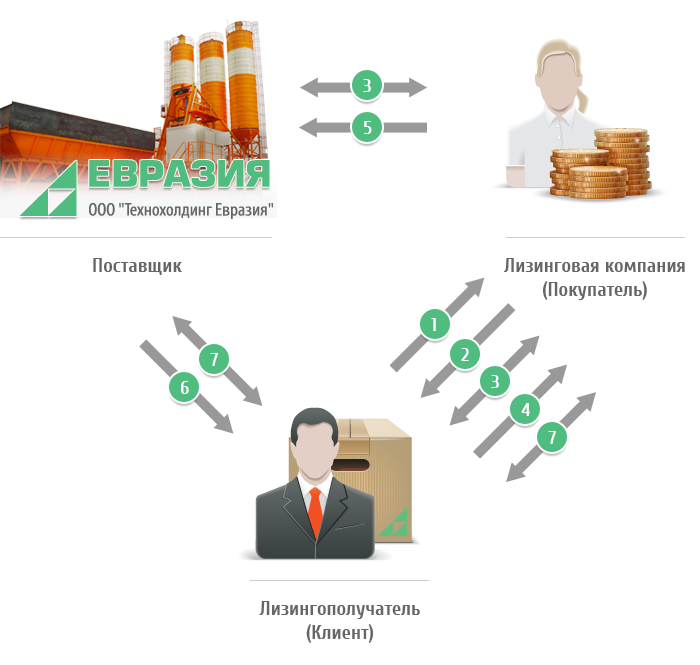

Лизингодатель — лизинговая компания, которая за счет привлеченных или собственных средств приобретает в ходе реализации лизинговой сделки в собственность имущество и предоставляет его в качестве предмета лизинга лизингополучателю за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование.

Лизингополучатель — физическое или юридическое лицо, которое в соответствии с договором лизинга обязано принять предмет лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование в соответствии с договором лизинга.

Продавец (поставщик) — юридическое лицо, которое в соответствии с договором купли-продажи с лизингодателем, продает лизингодателю в обусловленный срок производимое (закупаемое) им имущество, являющееся предметом лизинга.

Страховщик — это страховая компания, которая участвует в сделке лизинга, осуществляя страхование имущественных, транспортных и прочих видов рисков, связанных с предметом лизинга и/или сделкой лизинга.

Наверх

Основные преимущества лизинга | artfin-tumen.ru

Зачем нужен лизинг, если можно взять кредит в банке?

В отличие от обычного кредита, купить в лизинг можно сразу несколько объектов движимого или недвижимого имущества. Кроме того, платежи по лизингу зачастую гораздо ниже выплат по банковским кредитам, а лизингодатели в случае возникновения каких-либо форс-мажорных обстоятельств, как правило, помогают клиентам справиться с временными трудностями и не требуют скорейшего погашения задолженности.

Кроме того, платежи по лизингу зачастую гораздо ниже выплат по банковским кредитам, а лизингодатели в случае возникновения каких-либо форс-мажорных обстоятельств, как правило, помогают клиентам справиться с временными трудностями и не требуют скорейшего погашения задолженности.

Можно ли так же быстро оформить лизинговую сделку, как получить кредит?

В настоящее время лизинг считается одним из самых быстрых механизмов финансирования. Поэтому на оформление лизинговой сделки обычно уходит гораздо меньше времени, чем на получение банковского кредита. Не предполагает бумажной волокиты и погашение платежей по договору лизинга, которые, кстати, в некоторых случаях могут быть отсрочены.

Покупка имущества в лизинг является слишком сложной финансовой схемой. Это правда?

Такое мнение и близко не соответствует действительности, а распространяют его в основном малоопытные бухгалтеры, которые плохо вникли в суть этой финансовой схемы. На самом деле, чтобы приобрести имущество в лизинг, достаточно собрать необходимые документы, которых не так и много, а затем оформить саму сделку, на что обычно уходит не больше нескольких недель.

На самом деле, чтобы приобрести имущество в лизинг, достаточно собрать необходимые документы, которых не так и много, а затем оформить саму сделку, на что обычно уходит не больше нескольких недель.

Скрывают ли лизингодатели дополнительные платежи от своих клиентов, как это делают банки?

Лизинг – это одна из немногих финансовых схем, где невозможно скрыть дополнительные платежи от клиента. График выплат по лизинговой сделке составляется лизингодателем заранее, соответственно, он не может скрыть от лизингополучателя какие-либо дополнительные платежи. Другими словами, покупая имущество в лизинг, можно не беспокоиться о повышении его стоимости спустя какое-то время.

Как часто лизинговые компании расторгают договора с клиентами?

Крупные компании очень редко расторгают договора со своими клиентами, так как при аннулировании лизинговой сделки им придётся продавать бывшее в употреблении и не всегда востребованное на рынке имущество. Наоборот, лизингодатели, как уже упоминалось выше, довольно часто дают отсрочки по выплате платежей и помогают клиентам справиться с трудностями.

Наоборот, лизингодатели, как уже упоминалось выше, довольно часто дают отсрочки по выплате платежей и помогают клиентам справиться с трудностями.

Что нужно знать перед арендой служебного автомобиля для бизнеса

Многие владельцы бизнеса берут в аренду автомобили для использования в бизнесе. Привлекательны привлекательные ежемесячные расходы и возможность часто менять автомобили, чтобы идти в ногу с новыми технологиями и функциями безопасности. Но подходит ли арендованный автомобиль для вашего бизнеса? Вот некоторые факторы, которые следует учитывать при принятии решения о лизинге или покупке служебного автомобиля, способ аренды этого автомобиля (включая варианты) и налоговые последствия аренды служебного автомобиля.

Факторы арендной цены

- Рекомендованная розничная цена производителя (MSRP)

- Окончательная договорная цена автомобиля

- Первоначальный взнос, при наличии

- Ставка налога на использование (с продаж) в вашем регионе

- Срок аренды

- Новая ставка автокредитования (также доступна на странице Bankrate. com)

- Автомобильная стоимость в конце срока (остаточная стоимость).

Условия аренды, которые необходимо знать

Открытая аренда по сравнению с закрытой

Когда вы садитесь вести переговоры об аренде служебного автомобиля с автосалоном, вам, вероятно, будут предложены два варианта: открытая аренда и закрытая аренда. Открытый договор аренды используется в основном для аренды коммерческого (бизнес) автомобиля. В этом типе аренды арендатор оплачивает разницу между остаточной стоимостью (оценочной стоимостью при перепродаже) и фактической стоимостью при перепродаже в конце срока аренды.Если транспортное средство используется больше, чем предполагалось, фактическая перепродажа может быть низкой, что приведет к увеличению затрат для арендатора. Напротив, в конце закрытого договора аренды арендатор оплачивает только дополнительный пробег и чрезвычайные убытки.

Остаточная стоимость

Это термин, используемый при аренде автомобилей. В нем описывается стоимость автомобиля по окончании аренды. Термин «остаточная стоимость» также используется для описания суммы, за которую компания рассчитывает продать актив в конце срока его полезного использования.

В нем описывается стоимость автомобиля по окончании аренды. Термин «остаточная стоимость» также используется для описания суммы, за которую компания рассчитывает продать актив в конце срока его полезного использования.

Остаточная стоимость зависит от суммы и нормы амортизации автомобиля или других производственных активов. Чем дольше срок вашей аренды, тем ниже будет остаточная стоимость (потому что автомобиль будет старше, когда вы его вернете). Таким образом, при долгосрочной аренде вы заплатите больше общей амортизации.

Рассмотреть срок аренды

Краткосрочная аренда обходится дороже, чем долгосрочная, потому что остаточная стоимость снижается быстрее в первые 24 месяца.Постарайтесь, чтобы продолжительность аренды соответствовала вашим потребностям и предпочтениям. Заключение договора о более длительной аренде, как правило, приводит к более низкому ежемесячному платежу, но решение о досрочном прекращении более длительной аренды может быть дорогостоящим.

Расчетный годовой пробег

Прежде чем заключать договор аренды, вам потребуется приблизительный годовой пробег автомобиля. Типичный договор аренды может иметь годовой лимит на 12 000 миль, но если вы думаете, что будете бегать со скоростью более 12 000 миль в год, стоит доплатить за дополнительный пробег.В противном случае вам придется оплатить дополнительный пробег по окончании аренды.

Налоги на аренду — вычет или амортизация

Как всегда бывает в финансовых делах бизнеса, вам нужно подумать о том, как налоги будут работать при аренде. Вы можете вычесть «обычные и необходимые» расходы на аренду автомобиля, который вы используете в своем бизнесе.

Независимо от того, арендуете ли вы автомобиль или покупаете его для использования в бизнесе, вы можете вычесть только коммерческие расходы на этот автомобиль, но не личные расходы.Вы должны рассчитать фактический пробег за год, чтобы доказать, что вы управляли автомобилем более 50% времени.

Для целей налогообложения существует два типа аренды в зависимости от типа договора:

- Аренда в счет арендной платы . Если договор действительно является арендным, вы можете вычесть платежи как арендную плату.

- Если аренда действительно является условным договором купли-продажи , вы должны амортизировать стоимость с течением времени.

Условный договор купли-продажи существует, когда хотя бы часть платежей направляется на покупку или дает налогоплательщику право покупать недвижимость на выгодных условиях.IRS установило некоторые условия, которые используются для определения наличия условного договора купли-продажи:

- Относится ли в соглашении часть каждой выплаты к собственному капиталу (собственности),

- Если вы получите право собственности на машину в любой момент,

- Если сумма, которую нужно заплатить за использование собственности, составляет чрезмерно большую часть суммы, которую вы заплатили бы, чтобы получить право собственности на нее,

- Если вы платите намного больше, чем текущая справедливая арендная стоимость,

- Если у вас есть возможность купить небольшую сумму, или

- Если в соглашении определенная часть платежей определена как проценты или если ее легко признать процентами.

Амортизация стоимости аренды

Вы должны амортизировать стоимость аренды автомобиля, если он имеет то, что IRS называет условным договором купли-продажи, как описано выше. Если вы используете транспортное средство не более 50% времени в году, вы не можете воспользоваться вычетом по Разделу 179 или специальной амортизационной надбавкой. Вы также должны рассчитать амортизацию с использованием линейного метода за пять лет. Взаимодействие с другими людьми

Амортизация автомобиля — сложный процесс. Этот расчет — задача вашего налогового специалиста.

За вычетом арендной платы

Если вы решите использовать фактические расходы, вы можете вычесть часть каждого лизингового платежа за использование транспортного средства в вашем бизнесе. Вы не можете вычесть какую-либо часть арендного платежа, предназначенную для личного использования транспортного средства, например, для поездок на работу.

за вычетом затрат на вождение

У вас есть два варианта вычета расходов на поездку за арендованный служебный автомобиль. Варианты зависят от того, используете ли вы фактические затраты или стандартный вычет за год.Вы можете вычесть расходы на деловое управление арендованным автомобилем при определенных обстоятельствах и в определенных пределах.

Варианты зависят от того, используете ли вы фактические затраты или стандартный вычет за год.Вы можете вычесть расходы на деловое управление арендованным автомобилем при определенных обстоятельствах и в определенных пределах.

- Во-первых, вы должны использовать автомобиль на 50% или более миль для деловых целей (и вы должны иметь возможность подтвердить количество деловых поездок каждый год). Из расходов на вождение арендованного автомобиля вы можете вычесть только деловую часть.

- Затем, чтобы вычесть арендную плату, вы должны использовать метод фактических затрат (а не стандартный вычет) для расчета водительских вычетов.

- Наконец, более дорогостоящее арендованное транспортное средство может подлежать тому, что IRS называет «суммой включения», то есть уменьшением вычета стоимости аренды.

Не забывайте о налогах с продаж. Уточните в своем штате, взимают ли они налог с продаж с автомобилей, арендованных на год или более. Чем ниже стоимость автомобиля, тем ниже ставка налога с продаж.

Налоговые преимущества аренды автомобиля для индивидуального предпринимателя | Работа

Автор Chron Contributor Обновлено 18 февраля 2021 г.

Если вы работаете не по найму, вы указываете свои коммерческие доходы и расходы в Приложении C, которое становится частью вашей формы 1040.Расходы, понесенные при ведении бизнеса, могут включать в себя расходы на вождение автомобиля в ходе обычной хозяйственной деятельности. Если вы арендуете автомобиль, вы можете получить налоговое преимущество перед его покупкой.

Удержание лизинговых платежей

Одним из налоговых преимуществ лизинга автомобиля для бизнеса является то, что IRS позволяет вычитать ваши лизинговые платежи, как правило, в полном объеме. Если вы также используете автомобиль в личных целях, вы должны пропорционально распределять арендные платежи на основе процента, используемого для деловых целей.

Например, если вы платите 500 долларов в месяц за аренду автомобиля, который вы используете по личным причинам в 50 процентах случаев, ваш вычет ограничен 250 долларами в месяц. Однако, если вы никогда не водите машину по личным причинам, как правило, вы можете вычесть всю сумму лизингового платежа.

Однако, если вы никогда не водите машину по личным причинам, как правило, вы можете вычесть всю сумму лизингового платежа.

Лимиты арендных платежей

Вы не можете вычесть арендные платежи, если вы будете владеть транспортным средством в конце периода аренды, что иногда называется договором аренды с выкупом.Если в вашем договоре аренды предусмотрены авансовые платежи, например, первоначальные платежи за несколько месяцев при подписании договора аренды, вы не можете вычесть их все сразу. Вместо этого вы должны распределить эти платежи на весь срок аренды.

Арендные платежи могут включать сумму включения, которая аналогична уменьшению амортизации на собственность, которая принадлежит вам. Суммы включения основаны на справедливой рыночной стоимости автомобиля в течение каждого года срока аренды. Если справедливая рыночная стоимость не превышает сумму IRS, вам не нужно требовать сумму включения, поясняет блог Закона о налогах.

Влияние на другие вычеты

На большинство транспортных вычетов не влияет аренда автомобиля, а не его покупка. Вы по-прежнему можете вычитать стандартный пробег, который составлял 56 центов за милю в 2021 году, для всех пробегенных служебных миль, в соответствии с рекомендациями IRS. Использование стандартной ставки ограничено теми, у кого не более четырех арендованных или находящихся в собственности транспортных средств одновременно эксплуатируются по коммерческим причинам.

Вы по-прежнему можете вычитать стандартный пробег, который составлял 56 центов за милю в 2021 году, для всех пробегенных служебных миль, в соответствии с рекомендациями IRS. Использование стандартной ставки ограничено теми, у кого не более четырех арендованных или находящихся в собственности транспортных средств одновременно эксплуатируются по коммерческим причинам.

Вы не можете требовать амортизационные расходы или, если вы вычитаете фактические расходы, любые затраты, включенные в арендные платежи, такие как налоги на имущество или амортизационные отчисления.Вы можете вычесть связанные с бизнесом расходы на парковку или дорожные сборы независимо от того, вычитаете ли вы фактические расходы или используете стандартную ставку миль.

Другие преимущества лизинга

Хотя многие самозанятые люди получают налоговые преимущества, арендуя автомобиль, ваша конкретная ситуация может отличаться. Если вы покупаете автомобиль, вы, как правило, должны амортизировать его, что означает распределение вычета на срок полезного использования автомобиля и принятие части стоимости на несколько лет. Вы также можете вычесть регистрационный сбор и налог на недвижимость, если вычитаете фактические расходы, вместо того, чтобы использовать стандартную ставку.

Вы также можете вычесть регистрационный сбор и налог на недвижимость, если вычитаете фактические расходы, вместо того, чтобы использовать стандартную ставку.

Как списать автомобиль в лизинг для вашего бизнеса в 2021 году

Мы можем получать компенсацию от партнеров и рекламодателей, чьи продукты представлены здесь. Компенсация может повлиять на размещение продуктов на нашем сайте, но редакционные мнения, оценки и обзоры не зависят от рекламодателей или партнеров и не зависят от них.

Я предоставлю финансистам из The Motley Fool сказать вам, лучше ли вам взять в лизинг или купить машину.Но независимо от того, как вы получили ключи в руки, вы можете вычесть вычет за использование вашего автомобиля в служебных целях.

Обзор: Что такое списание налога на аренду автомобиля?

Использование вашего автомобиля в коммерческих целях — в собственности или в лизинге — является вычетом деловых расходов. Будь то аренда для личного пользования или для бизнеса, вы получаете вычет за доставку расходных материалов из офиса клиенту или за поездку в новое торговое помещение.

Вычет части стоимости аренды автомобиля снижает налогооблагаемый доход вашего бизнеса.Вычет при аренде автомобиля — это лишь один из многих налоговых вычетов для малого бизнеса, которые могут снизить ваш налоговый счет.

Какую сумму аренды машины вы можете списать?

Часто личные автомобили владельцев предприятий также используются в качестве служебных автомобилей. Вы вычитаете расходы пропорционально количеству миль, потраченных на ваш бизнес. Однако личные поездки, в том числе поездки на работу, не могут быть списаны с налогов на ваш бизнес. Вы правильно прочитали: ваша поездка на работу не считается служебной поездкой.

Списание расходов на арендованный автомобиль осуществляется двумя способами: фактическими расходами и стандартным пробегом.Метод, который вы выбираете в начале аренды, — это тот, который вы придерживаетесь до тех пор, пока не вернете автомобиль дилеру, поэтому выбирайте с умом.

Амортизация автомобилей зарезервирована для автомобилей, которыми вы владеете, а не арендуете. Некоторые арендованные автомобили имеют право на вычет по статье 179, что потенциально позволяет вам получить вычет за первый год, который превышает ваши фактические расходы по аренде за год. Уловка: вы отказываетесь от возможности списать любые расходы на аренду автомобиля на оставшуюся часть срока аренды.

Некоторые арендованные автомобили имеют право на вычет по статье 179, что потенциально позволяет вам получить вычет за первый год, который превышает ваши фактические расходы по аренде за год. Уловка: вы отказываетесь от возможности списать любые расходы на аренду автомобиля на оставшуюся часть срока аренды.

Поговорите со специалистом по налогам о налоговых последствиях, прежде чем идти по маршруту участка 179; таким образом вы, вероятно, не получите наибольшей экономии на налогах.

1. Метод фактических затрат

Как следует из названия, вы вычитаете фактическую стоимость арендованного автомобиля. Приемлемые расходы включают арендную плату, бензин, масло, шины, переналадку, регистрационные сборы и страховку. Следите за этими квитанциями.

Если вы управляете автомобилем для личных поездок, вы не можете вычесть полную стоимость арендованного автомобиля. Из общего количества миль, пройденных в течение года, найдите процент от общего количества миль, пройденных на работу, без учета поездок на работу.

Например, ваш арендованный автомобиль стоит 8000 долларов в год в виде платежей за автомобиль, бензина и страховки.Вы проехали на машине 12 000 миль, четверть из которых составляли личные поездки и поездки на работу. Бизнес-вычет составляет три четверти ваших фактических затрат, или 6000 долларов (8000 долларов на 0,75).

2. Стандартный пробег

Проще говоря, вы можете вычесть фиксированную ставку за каждую служебную милю, проеханную на арендованном вами автомобиле. Налогоплательщики часто выбирают метод стандартной ставки пробега, поскольку он требует меньшего количества вычислений.

Норма пробега IRS незначительно меняется каждый год.Курс в 2019 году составлял 0,58 доллара США, а в 2020 году он составит 0,575 доллара США.

Давайте продолжим предыдущий пример. Арендованный автомобиль, проехавший 9 000 миль для бизнеса, равен вычету 5 175 долларов США [(12 000 миль — 3 000 личных и коммутирующих миль) × 0,575 миль IRS].

Какой способ списания автолизинга лучше?

Вы захотите провести анализ, чтобы выбрать, какой метод списания аренды автомобиля дает наибольший вычет. Поскольку вы не можете изменить метод вычета по лизингу автомобиля, учитывайте свой пробег и расходы на автомобиль в течение всего срока аренды, а не только в первый год.

Поскольку вы не можете изменить метод вычета по лизингу автомобиля, учитывайте свой пробег и расходы на автомобиль в течение всего срока аренды, а не только в первый год.

Предсказывать, как вы будете использовать машину и какие расходы понесете, похоже на составление любого плана на будущее: у вас может быть смутное представление о том, что произойдет, но вы можете ужасно ошибаться. Помните об этом, когда будете выполнять это упражнение.

1. Оцените количество личных и служебных миль, которые вы проедете.

Вы можете вычесть только стоимость использования автомобиля в деловых целях, и ваши ежедневные поездки на работу не засчитываются как пробег в деловой поездке. Подумайте о командировках, деловых поручениях и визитах клиентов, когда оцениваете количество миль, которые вам предстоит проехать в течение срока аренды.

Ваши финансовые прогнозы могут помочь вам оценить ваш годовой пробег. Допустим, вы планируете открыть новую витрину в следующем штате. Ожидая, что проведете в машине больше времени в течение трехлетней аренды, вы оцениваете следующее.

| Год 1 | 2 год | 3 год | Общее | |

|---|---|---|---|---|

| Деловые мили | 15 000 | 20 000 | 25 000 | 60 000 |

| Личные и проездные мили | 5 000 | 5 000 | 5 000 | 15 000 |

| Всего миль | 20 000 | 25 000 | 30 000 | 75 000 |

Согласно вашей оценке миль, ваш автомобиль на 80% используется для бизнеса и на 20% — для личных целей (60 000 деловых миль ÷ 75 000 миль). Нам это понадобится для третьего шага.

Нам это понадобится для третьего шага.

2. Оцените стандартный вычет миль в IRS

IRS может изменять ставку миль ежегодно, но нет возможности спрогнозировать будущую ставку. Используйте стандартную ставку миль за текущий год, чтобы оценить годовой вычет миль IRS. Затем умножьте свои расчетные деловые мили на норму миль IRS за текущий год, чтобы получить расчетный вычет.

| Год 1 | 2 год | 3 год | Общее | |

|---|---|---|---|---|

| Деловые мили | 15 000 | 20 000 | 25 000 | 60 000 |

| Расчетный вычет миль IRS | 8 625 долл. США США | 11 500 долларов США | 14 375 долл. США | 34 500 долл. США |

Ваш расчетный вычет миль IRS составляет 34 500 долларов в течение срока аренды.

3. Подсчитайте стоимость аренды автомобиля

Сложите все расходы, связанные с арендованным автомобилем: арендные платежи, расходы на страхование, газ и расходы на ремонт. Не включайте парковку и дорожные сборы, которые подлежат отдельному вычету.

Включите в расчет стоимость личной части вашего автомобиля.

| Год 1 | 2 год | 3 год | Общее | |

|---|---|---|---|---|

| Арендные платежи | 6000 долл. США | 6000 долл. США | 6000 долл. США | 18 000 долл. США |

| Страхование | 2,500 долл. США | 2,500 долл. США | 2,500 долл. США | 7 500 долл. США |

| Газ | 3 000 долл. США | 3 500 долл. США | 4 000 долл. США | 10 500 долл. США |

| Ремонт | 1000 долларов США | 1000 долларов США | 1000 долларов США | 3 000 долл. США |

| Промежуточный итог | 12 500 долл. США | 13 000 долл. США | 13 500 долл. США | 39 000 долл. США |

| Бизнес-процент | 80% | 80% | 80% | 80% |

| Самостоятельные расходы | 10 000 долл. США | 10 400 долл. США | 10 800 долл. США | 31 200 долл. США |

Можно рассчитывать на списание 31 200 долл. США затрат на аренду автомобиля по методу фактических затрат.

4. Выберите метод выигрыша

Сравнив результаты второго и третьего шагов, выберите метод, который дает наибольший вычет. В нашем примере вам немного лучше выбрать стандартный метод вычета миль IRS (метод вычета миль IRS в размере 34 500 долларов США против метода фактических затрат в размере 31 200 долларов США), но разница не является достаточно значимой, чтобы быть окончательной.

Когда оба метода дают одинаковый результат, как в данном случае, вы не обязательно приближаетесь к выбору выигрышного метода.Если бы это был я, я бы выбрал метод стандартной ставки пробега, потому что его проще реализовать, чем метод фактических затрат.

Вы не ошибетесь, поговорив со специалистом по налогам, чтобы определить, какой метод лучше всего подходит для снижения налоговых обязательств вашего малого бизнеса.

Как вычесть налог с продаж по аренде автомобиля

Если вы используете метод фактических затрат для списания лизинга автомобиля, вы вычитаете свой ежемесячный налог с продаж в отдельной строке налоговой декларации предприятия. Те, кто выберет стандартное вычитание пробега, могут пропустить этот шаг.

Как индивидуальный предприниматель или ООО с одним участником, вы отчитываетесь и вычитаете налог с продаж по аренде автомобилей по форме 1040, Приложение C. Ваши расходы на бензин, ремонт и страхование отражаются в строке 9, а платежи по аренде автомобиля — в строке 20a. . Укажите налог с продаж по аренде автомобилей в строке 23.

Налог с продаж и арендные платежи указываются отдельно от других расходов на автомобиль. Источник: irs.gov.

Ваша налоговая программа поможет вам правильно заполнить Таблицу C.

Гудок! Налоговые отчисления поступают!

Возможно, вы не сразу подумаете о вычете части суммы лизинга, если используете машину для бизнеса лишь часть времени.Но не останавливайтесь на этом: взгляните на другие налоговые вычеты для самозанятых, которых вам может не хватать.

ООО «Налоговые льготы, вычеты и лазейки: 10+ советов, которые необходимо знать»

«Ограниченная ответственность» обоих организаций

Владельцы единственного предприятия или полные партнеры товарищества не защищены от судебных решений и ответственности бизнеса или действий их деловых партнеров.

Акционеры корпораций и участники, владеющие паями в компаниях с ограниченной ответственностью (LLC), с другой стороны, пользуются «ограниченной ответственностью».Другими словами, их ответственность ограничивается их инвестициями в акции Корпорации или в паи LLC.

Почему выбирают ООО? — Налоговые преимущества ООО

ООО обеспечивает максимальную налоговую гибкость. Операционное соглашение LLC включает положения об управлении и положениях о купле-продаже, что делает LLC популярной организацией для владения недвижимостью, лодками и самолетами, а также популярной организацией для иностранных граждан для оказания услуг или продажи продуктов.

ООО с одним участником начинает облагаться налогом как индивидуальное предприятие. Все доходы и расходы «проходят» и должны отражаться в таблице C индивидуальной налоговой декларации члена. EIN (идентификационный номер работодателя) не требуется.

ООО с несколькими участниками начинает облагаться налогом как партнерство, которому необходимо подать заявку на получение EIN в форме SS-4. Каждый год необходимо подавать форму 1065 Partnership Return вместе с формой K-1 для каждого участника, в котором указываются доходы или убытки, которые должны сообщаться каждым участником.

Главный недостаток для владельцев LLC, которая облагается налогом как индивидуальное предпринимательство или партнерство, заключается в том, что весь налогооблагаемый доход, переходящий к владельцам, рассматривается как «заработанный доход» и облагается налогом на занятость. Таким образом, ставка Social Security-Medicare 15,3% применяется к первым 128 400 долларам трудового дохода в 2018 году, а ставка Medicare 2,9% применяется ко всем заработанным доходам в 2018 году, превышающим 128 400 долларов США.

Чтобы избежать этого недостатка, LLC может провести выборы по подразделу «S», подав заявку на получение EIN в форме SS-4 и заполнив форму 2553 в течение 75 дней после даты образования или начала налогового года. (Примечание: только граждане США и постоянные жители США могут участвовать в выборах). После вычета разумной компенсации и других деловых расходов, налогооблагаемый доход LLC затем указывается участниками как пассивный доход, а не как заработанный доход, подлежащий уплате взносов в систему социального обеспечения и Medicare. После выбора «S» LLC необходимо будет ежегодно подавать налоговую декларацию о доходах корпорации по форме 1120S.

LLC может выбрать налогообложение как корпорация (a.к.а. «C» Corporation), подав заявку на получение EIN, а затем заполнив форму 8832 в течение 75 дней после даты образования или начала налогового года. После вычета разумной компенсации и других деловых расходов налогооблагаемый доход ООО, выбравшего налоговый статус корпорации «C», облагается налогом по ставкам корпоративного налога в форме 1120 корпоративной налоговой декларации, которая подается каждый год. Для налоговых лет, начинающихся после 31 декабря 2017 г., в Корпорации было внесено постоянное изменение в фиксированную ставку налога в размере 21% для всей налогооблагаемой прибыли.Корпорация

Почему выбирают корпорацию? Простое корпоративное налогообложение и юридическое объяснение

Корпорация контролируется большинством ее акционеров. Корпорации необходимо получить идентификационный номер работодателя (EIN) и ежегодно подавать налоговую декларацию корпорации США.

«C Corporation»

Корпорация начинается как корпорация «C» для целей налогообложения. Это означает, что налогооблагаемый доход (после вычетов из заработной платы, коммерческих расходов и амортизации мебели и оборудования) подлежит налогообложению Корпорации.Корпорация будет облагаться налогом только с доходов, «фактически связанных с Соединенными Штатами». В этом случае фиксированная ставка корпоративного налога в размере 21% применяется к налогооблагаемому доходу Корпорации независимо от ее деятельности. Ранее налогооблагаемый доход Корпораций, предоставляющих личные услуги, облагался налогом по самой высокой ставке личного налога.

Корпорация, подраздел «S»

Корпорация, принадлежащая одному или нескольким гражданам или постоянным резидентам США, может подать заявление о выборах подраздела «S» в налоговую службу по форме 2553 в течение 75 дней после даты регистрации или начала год.Выбор «S» приведет к тому, что налогооблагаемый доход Корпорации будет передан для налогообложения акционерам Корпорации пропорционально их доле владения акциями.