Бюджетный учет: 225 vs 226: какой КОСГУ применять?

Ранее бухгалтеры автономных учреждений использовали КОСГУ для внутренней аналитики, обязанности вести ее не было. Однако Минфин РФ своим приказом от 16.11.2016 № 209н распространил действие Инструкции, утвержденной Минфином РФ от 01.12.2010 года № 157н (далее — Инструкция № 157н), на все типы учреждений бюджетной сферы.

Применение нового КОСГУ

Финансовое ведомство старается сделать для каждого кода максимально подробный перечень услуг и работ. Программы, автоматизирующие бухгалтерский учет, тщательно контролируют хозяйственные операции. Однако у бухгалтеров часто возникают вопросы, как применять Указания о порядке применения бюджетной классификации РФ, утвержденные приказом Минфина России от 01.07.2013 № 65н (далее — Указания № 65н). И не зря. Неправильное применение классификации проверяющие расценят как использование средств не по назначению, даже если речь идет о кодах, которые отличаются только одним знаком третьего разряда, как в случае с подстатьями 226 «Прочие расходы и услуги» и 225 «Работы, услуги по содержанию имущества» КОСГУ (далее — 226 КОСГУ и 225 КОСГУ).

В свою защиту экономисты и бухгалтеры приводят п. 14.1 постановления Пленума ВАС РФ от 22.06.2006 №23. Он допускает ситуации, когда расходы могут быть отнесены как к одной статье КОСГУ, так и к другой. В этом случае решение бухгалтера не признается нарушением, ему не может быть вменено нецелевое использование бюджетных средств. Но применить мнение ВАС РФ к ситуации, когда вместо 225 КОСГУ использован 226 КОСГУ практически невозможно из-за подробной детализации статей. Как показывает практика, проблемы возникают, если бухгалтер не вникает до конца в суть учитываемых хозяйственных операций.

Рассмотрим несколько наиболее типичных случаев, в которых бухгалтеры бюджетной сферы задаются вопросом: 225 или 226?

Аттестация и экспертиза рабочих мест

Аттестация рабочих мест по условиям труда — мероприятие обязательное, подкрепленное требованиями законодательства. Она должна проводиться не реже одного раза в пять лет. Чаще всего для аттестации рабочих мест учреждения привлекают сторонние организации.

Чаще всего для аттестации рабочих мест учреждения привлекают сторонние организации.

Рабочие места относятся к имущественному комплексу. Указания № 65н требуют относить расходы на содержание и обслуживание нефинансовых активов, к которым относятся и здания, на подстатью 225 «Работы, услуги по содержанию имущества» КОСГУ. Справедливо было бы отнести к ней и аттестацию рабочих мест по условиям труда: она необходима, чтобы соблюсти нормативные предписания по эксплуатации (содержанию) имущества.

Но в Указаниях № 65н по данной статье нет подобных работ и услуг. В то же время расходы, которые не упомянуты в подстатьях 221–225 КОСГУ, должны относиться на подстатью 226 «Прочие работы, услуги».

Ранее бухгалтеры причисляли расходы на аттестацию рабочих мест к финансовому обеспечению мер, предупреждающих производственный травматизм и профессиональные заболевания работников, за счет средств страховых взносов, т.е. распределяли на 213 КОСГУ. Но Приказ Минфина РФ от 29.12.2016 № 246н данный пункт исключил, поэтому отнести эти суммы на КОСГУ 213 сейчас нельзя.

Аттестация рабочих мест — это комплекс мероприятий и процедур, он гораздо шире, чем просто эксплуатация (содержание) имущества. Поэтому здесь однозначно стоит выбрать 226 КОСГУ.

Аттестация оборудования

Похожий вопрос возникает если речь идет о расходах на аттестацию непосредственно оборудования, которые стоит на балансе организации.

Ответ кроется в сути оказываемых услуг, в назначении затраченных средств. Если аттестация оборудования — это необходимое условие его эксплуатации (определенный перечень работ, проводимых с установленной периодичностью), то расходы на оплату соответствующего договора следует относить на подстатью 225 «Работы, услуги по содержанию имущества».

Если же учреждение проводит аттестацию оборудования, чтобы выявить необходимость проведения его ремонта, определить ресурс работоспособности и т.п., то расходы на оплату соответствующего договора следует относить на подстатью 226 «Прочие работы, услуги».

Аналогичное правило применяется для расходов на экспертизу нефинансовых активов, подлежащих списанию.

Установка и ремонт окон

В Указаниях № 65н подробно расписаны правила отнесения расходов, связанных с монтажом и ремонтом окон, однако именно в этой ситуации бухгалтеры часто допускают ошибки. Формулировки в договоре могут указывать на разные статьи (подстатьи) КОСГУ, от того, как вы составите договор будет зависеть разнесение расходов по статьям (подстатьям).

Учреждение может заключить договор с подрядчиком на ряд ремонтных работ. Их перечень может включать в себя не только установку окон, но и мероприятия, которые изменят нормативные показатели здания: площадь полезного использования, эффективность использования, срок эксплуатации и пр. Это может быть достройка, реконструкция, дооборудование строения. Эти расходы ложатся на статью 310 «Увеличение стоимости основных средств» КОСГУ и могут включать, в частности, замену окон. Ремонтные работы — это, прежде всего, восстановление или поддержание эксплуатационных показателей объектов основных средств, в частности зданий и сооружений.

Это может быть достройка, реконструкция, дооборудование строения. Эти расходы ложатся на статью 310 «Увеличение стоимости основных средств» КОСГУ и могут включать, в частности, замену окон. Ремонтные работы — это, прежде всего, восстановление или поддержание эксплуатационных показателей объектов основных средств, в частности зданий и сооружений.

Замена окон в уже эксплуатировавшем здании тоже соответствует таким критериям и может быть оплачена за счет подстатьи 225 «Работы, услуги по содержанию имущества» КОСГУ. При этом в предмете договора и в первичных документах, которые будет оформлять подрядная организация, желательно использовать формулировку «ремонтные работы».

Если вы все же применили в договоре (контракте) формулировку «установка окон» и списали расходы на подстатью 226 «Прочие работы, услуги» КОСГУ, вы рискуете получить возражения от контролирующих органов.

Стрижка и спил деревьев

Затраты на уход за деревьями можно определить к какой-либо статье КОСГУ после того, как определено, являются ли они частью имущества организации. Если деревья растут на земле учреждения, они однозначно относятся к имуществу.

Если деревья растут на земле учреждения, они однозначно относятся к имуществу.

Приведение территории в соответствие с требованиями экологического законодательства, санитарно-гигиенических, противопожарных нормативов (ст. 42 Земельного кодекса РФ) — это одна из обязанностей землепользователей. Поэтому учреждения регулярно тратят определенные средства, например, на стрижку деревьев, оформление кустов и пр. Эти расходы — на подстатью 225 КОСГУ.

Обратите внимание: расходы на дезинсекцию от насекомых следует причислить к той же 225 КОГСУ как комплекс мер, направленных на сохранение имущества. А вот расходы на акарицидную обработку от клещей лягут на КОСГУ 226, т.к. это санитарно-противоэпидемические (профилактические) мероприятия на объектах заказчика (Письмо Минфина РФ от 01.08.2012 № 02-05-11/2999)

Отдельный вопрос связан с применением Указаний № 65н, если учреждение получило предписание на спил опасных, аварийных деревьев на своем земельном участке. Это зависит от того, имеет ли учреждение право на постоянное пользование этой землей.

А если вы планируете использовать спиленные стволы и ветви в котельной, то оплата подрядчику за распиловку, колку и укладку дров пройдет по 226 статье «Прочие работы, услуги».

Договор с ОФД: учет услуг ОФД, оказываемых бюджетному учреждению

Главная → Статьи → Договор с ОФД: учет услуг ОФД, оказываемых бюджетному учреждению

Бюджетное учреждение для перехода на работу с онлайн-кассами заключает договор с оператором фискальных данных (далее – ОФД). Суть договора состоит в предоставлении последним права использования программных средств системы ОФД для передачи фискальных данных с целью их обработки в соответствии с законодательством Российской Федерации и получения сопутствующего сервиса. Передача права пользования программными средствами осуществляется на основании лицензионного договора, которое является приложением к договору с ОФД.

На какую статью расходов КОСГУ правильно отнести расходы за услуги ОФД?

Согласно п. 1 раздела V Указаний о порядке применения бюджетной классификации Российской Федерации, утвержденных приказом Минфина России от 01.07.2013 N 65н (далее – Указания N 65н), отнесение расходов на ту или иную статью (подстатью) КОСГУ производится исходя из экономического содержания проводимой операции.

При этом п. 3 раздела V Указаний N 65н предусмотрено, что расходы по оплате услуг для нужд бюджетных учреждений подлежат отнесению на статью 220 “Оплата работ, услуг” КОСГУ.

Соответственно, услуги, предоставляемые бюджетному учреждению оператором фискальных данных (далее – ОФД), безусловно подлежат отражению в учете по одной из подстатей статьи 220 “Оплата работ, услуг” КОСГУ. Конкретный код КОСГУ, по которому отражаются соответствующие услуги, Указаниями N 65н не предусмотрен, поэтому выбор кода КОСГУ необходимо осуществлять исходя из экономической сути заключаемого договора.

Конкретный код КОСГУ, по которому отражаются соответствующие услуги, Указаниями N 65н не предусмотрен, поэтому выбор кода КОСГУ необходимо осуществлять исходя из экономической сути заключаемого договора.

В рассматриваемой ситуации суть договора, заключаемого между бюджетным учреждением и ОФД, состоит в предоставлении последним права использования программных средств системы ОФД для передачи фискальных данных с целью их обработки в соответствии с законодательством Российской Федерации и получения сопутствующего сервиса. Оплата данных услуг бюджетным учреждением осуществляется на основании счета.

Отметим, что для госучреждений возможность отражения оплаты по одному оправдательному документу путем указания нескольких кодов КОСГУ не предусмотрена (письма Минфина России от 03.10.2013 N 02-05-10/41173, от 03.07.2015 N 02-05-11/38564). Вместе с тем возможность отражения оплаты по разным кодам КОСГУ на основании разных оправдательных документов, оформленных к одному договору, специалистами финансового ведомства не исключается (письмо Минфина России от 01. 12.2015 N 02-10-10/69756).

12.2015 N 02-10-10/69756).

Передача права пользования программными средствами осуществляется на основании лицензионного договора. Указаниями N 65н прямо предусмотрено, что приобретение права на использование программного продукта подлежит отнесению на подстатью 226 “Прочие услуги, работы” КОСГУ. Соответственно, если в счете на оплату услуг будет включена именно стоимость лицензии, расходы по оплате договора могут быть отражены по подстатье 226 КОСГУ. Если в рамках заключенного договора учреждению будут оказываться иные дополнительные услуги, целесообразно по согласованию с ОФД оговаривать их отдельно, оформляя при этом соответствующие документы. Оплату таких услуг следует относить на коды КОСГУ исходя из их экономического содержания. Например, услуги по информационной консультационной и технической поддержке, исходя из экономического содержания, могут быть отражены по подстатье 226 КОСГУ.

Ответ подготовил: Сульдяйкина Валентина, эксперт службы Правового консалтинга ГАРАНТ

Контроль качества ответа: Миллиард Мария, рецензент службы Правового консалтинга ГАРАНТ

Свежие новости цифровой экономики на нашем канале в Телеграм

| Необходимо передавать фискальные данные в ИФНС? Компания Электронный Экспресс является оператором фискальных данных и входит в реестр ОФД ФНС России.  Подключить кассу к ОФД >> |

|

Код |

Наименование |

Код |

Наименование |

|

|

210 Разработка, закупка и ремонт вооружений, военной и специальной техники, продукции производственно-технического назначения и имущества |

Отнесение расходов к категории закупок осуществляется на основании положений нормативных правовых актов, регулирующих отношения в указанной сфере |

|||

|

211 |

Поставка вооружения, военной и специальной техники и военно-технического имущества в рамках государственного оборонного заказа в целях обеспечения государственной программы вооружения |

226 |

Прочие работы, услуги |

|

|

228 |

Услуги, работы для целей капитальных вложений |

|||

|

310 |

Увеличение стоимости основных средств |

|||

|

340 |

Увеличение стоимости материальных запасов |

|||

|

212 |

Поставка вооружения, военной и специальной техники и военно-технического имущества в рамках государственного оборонного заказа вне государственной программы вооружения |

226 |

Прочие работы, услуги |

|

|

228 |

Услуги, работы для целей капитальных вложений |

|||

|

310 |

Увеличение стоимости основных средств |

|||

|

340 |

Увеличение стоимости материальных запасов |

|||

|

213 |

Поставка товаров, работ и услуг для обеспечения государственных нужд в области геодезии и картографии в рамках государственного оборонного заказа |

220 |

Оплата работ, услуг |

|

|

310 |

Увеличение стоимости основных средств |

|||

|

320 |

Увеличение стоимости нематериальных активов |

|||

|

346 |

Увеличение стоимости прочих оборотных запасов (материалов) |

|||

|

214 |

Ремонт вооружения, военной и специальной техники и военно-технического имущества в рамках государственного оборонного заказа в целях обеспечения государственной программы вооружения |

225 |

Работы, услуги по содержанию имущества |

|

|

226 |

Прочие работы, услуги |

|||

|

310 |

Увеличение стоимости основных средств |

|||

|

340 |

Увеличение стоимости материальных запасов |

|||

|

215 |

Ремонт вооружения, военной и специальной техники и военно-технического имущества в рамках государственного оборонного заказа вне государственной программы вооружения |

225 |

Работы, услуги по содержанию имущества |

|

|

226 |

Прочие работы, услуги |

|||

|

340 |

Увеличение стоимости материальных запасов |

|||

|

216 |

Фундаментальные исследования в интересах обеспечения обороны и национальной безопасности Российской Федерации в рамках государственного оборонного заказа в целях обеспечения государственной программы вооружения |

226 |

Прочие работы, услуги |

|

|

320 |

Увеличение стоимости нематериальных активов |

|||

|

352 |

Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным сроком полезного использования |

|||

|

353 |

Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с определенным сроком полезного использования |

|||

|

217 |

Исследования в области разработки вооружения, военной и специальной техники и военно-технического имущества в рамках государственного оборонного заказа в целях обеспечения государственной программы вооружения |

226 |

Прочие работы, услуги |

|

|

320 |

Увеличение стоимости нематериальных активов |

|||

|

218 |

Исследования в области разработки вооружения, военной и специальной техники и военно-технического имущества в рамках государственного оборонного заказа вне государственной программы вооружения |

226 |

Прочие работы, услуги |

|

|

320 |

Увеличение стоимости нематериальных активов |

|||

|

219 |

Поставка продукции (работ, услуг) в целях обеспечения заданий государственного оборонного заказа |

220 |

Оплата работ, услуг |

|

|

310 |

Увеличение стоимости основных средств |

|||

|

340 |

Увеличение стоимости материальных запасов |

|||

|

352 |

Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным сроком полезного использования |

|||

|

353 |

Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с определенным сроком полезного использования |

|||

|

220 Закупка товаров, работ и услуг для обеспечения специальным топливом и горюче-смазочными материалами, продовольственного и вещевого обеспечения органов в сфере национальной безопасности, правоохранительной деятельности и обороны |

||||

|

221 |

Обеспечение топливом и горюче-смазочными материалами в рамках государственного оборонного заказа |

222 |

Транспортные услуги |

Отнесение расходов к категории закупок осуществляется на основании положений нормативных правовых актов, регулирующих отношения в указанной сфере |

|

224 |

Арендная плата за пользование имуществом (за исключением земельных участков и других обособленных природных объектов) |

|||

|

226 |

Прочие работы, услуги |

|||

|

229 |

Арендная плата за пользование земельными участками и другими обособленными природными объектами |

|||

|

310 |

Увеличение стоимости основных средств |

|||

|

343 |

Увеличение стоимости горюче-смазочных материалов |

|||

|

223 |

Продовольственное обеспечение в рамках государственного оборонного заказа |

214 |

Прочие несоциальные выплаты персоналу в натуральной форме |

|

|

226 |

Прочие работы, услуги |

Отнесение расходов к категории закупок осуществляется на основании положений нормативных правовых актов, регулирующих отношения в указанной сфере |

||

|

342 |

Увеличение стоимости продуктов питания |

|||

|

346 |

Увеличение стоимости прочих оборотных запасов (материалов) |

В части расходов по оплате кормов для животных |

||

|

224 |

Продовольственное обеспечение вне рамок государственного оборонного заказа |

226 |

Прочие работы, услуги |

|

|

225 |

Вещевое обеспечение в рамках государственного оборонного заказа |

226 |

Прочие работы, услуги |

Отнесение расходов к категории закупок осуществляется на основании положений нормативных правовых актов, регулирующих отношения в указанной сфере |

|

310 |

Увеличение стоимости основных средств |

|||

|

345 |

Увеличение стоимости мягкого инвентаря |

|||

|

346 |

Увеличение стоимости прочих оборотных запасов (материалов) |

|||

|

230 Закупка товаров, работ, услуг в целях формирования государственного материального резерва |

||||

|

231 |

Закупка товаров, работ, услуг в целях формирования государственного материального резерва в рамках государственного оборонного заказа |

220 |

Оплата работ, услуг |

|

|

300 |

Поступление нефинансовых активов |

|||

|

232 |

Закупка товаров, работ, услуг в целях обеспечения формирования государственного материального резерва, резервов материальных ресурсов |

220 |

Оплата работ, услуг |

|

|

300 |

Поступление нефинансовых активов |

|||

|

240 Иные закупки товаров, работ и услуг для обеспечения государственных (муниципальных) нужд |

||||

|

241 |

Научно-исследовательские и опытно-конструкторские работы |

226 |

Прочие работы, услуги |

|

|

320 |

Увеличение стоимости нематериальных активов |

|||

|

352 |

Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным сроком полезного использования |

|||

|

353 |

Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с определенным сроком полезного использования |

|||

|

221 |

Услуги связи |

|||

|

224 |

Арендная плата за пользование имуществом (за исключением земельных участков и других обособленных природных объектов) |

|||

|

225 |

Работы, услуги по содержанию имущества |

|||

|

226 |

Прочие работы, услуги |

|||

|

228 |

Услуги, работы для целей капитальных вложений |

|||

|

310 |

Увеличение стоимости основных средств |

|||

|

320 |

Увеличение стоимости нематериальных активов |

|||

|

242 |

Закупка товаров, работ, услуг в сфере информационно-коммуникационных технологий |

346 |

Увеличение стоимости прочих оборотных запасов (материалов) |

|

|

347 |

Увеличение стоимости материальных запасов для целей капитальных вложений |

|||

|

349 |

Увеличение стоимости прочих материальных запасов однократного применения |

В части бланков строгой отчетности |

||

|

352 |

Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным сроком полезного использования |

|||

|

353 |

Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с определенным сроком полезного использования |

|||

|

243 |

243: расшифровка КВР 243 для бюджетных учреждений в 2021 году — закупка товаров, работ, услуг в целях капитального ремонта государственного (муниципального) имущества |

222 |

Транспортные услуги |

|

|

224 |

Арендная плата за пользование имуществом (за исключением земельных участков и других обособленных природных объектов) |

|||

|

225 |

Работы, услуги по содержанию имущества |

|||

|

226 |

Прочие работы, услуги |

|||

|

228 |

Услуги, работы для целей капитальных вложений |

|||

|

229 |

Арендная плата за пользование земельными участками и другими обособленными природными объектами |

|||

|

296 |

Иные выплаты текущего характера физическим лицам |

Возмещение (компенсации), предусмотренное сводным сметным расчетом стоимости капитального ремонта |

||

|

297 |

Иные выплаты текущего характера организациям |

В части платы за проведение компенсационного озеленения при уничтожении зеленых насаждений |

||

|

299 |

Иные выплаты капитального характера организациям |

|||

|

310 |

Увеличение стоимости основных средств |

|||

|

344 |

Увеличение стоимости строительных материалов |

|||

|

346 |

Увеличение стоимости прочих оборотных запасов (материалов) |

|||

|

347 |

Увеличение стоимости материальных запасов для целей капитальных вложений |

|||

|

352 |

Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным сроком полезного использования |

|||

|

353 |

Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с определенным сроком полезного использования |

|||

|

244 |

Прочая закупка товаров, работ и услуг |

214 |

Прочие несоциальные выплаты персоналу в натуральной форме |

В части отражения операций по приобретению молока или других равноценных пищевых продуктов для бесплатной выдачи работникам, занятым на работах с вредными условиями труда |

|

220 |

Оплата работ, услуг |

В том числе в части расходов по доставке (пересылке) пенсий, пособий и иных социальных выплат населению |

||

|

267 |

Социальные компенсации персоналу в натуральной форме |

|||

|

310 |

Увеличение стоимости основных средств |

|||

|

320 |

Увеличение стоимости нематериальных активов |

|||

|

340 |

Увеличение стоимости материальных запасов |

|||

|

352 |

Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным сроком полезного использования |

|||

|

353 |

Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с определенным сроком полезного использования |

|||

|

530 |

Увеличение стоимости акций и иных финансовых инструментов |

|||

|

245 |

Закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд в области геодезии и картографии вне рамок государственного оборонного заказа |

220 |

Оплата работ, услуг |

|

|

310 |

Увеличение стоимости основных средств |

|||

|

320 |

Увеличение стоимости нематериальных активов |

|||

|

346 |

Увеличение стоимости прочих оборотных запасов (материалов) |

|||

| 246 |

Закупка товаров, работ, услуг в целях создания, развития, эксплуатации и вывода из эксплуатации государственных информационных систем |

225 |

Работы, услуги по содержанию имущества |

|

| 226 |

Прочие работы, услуги |

|||

| 228 |

Услуги, работы для целей капитальных вложений |

|||

| 320 |

Увеличение стоимости нематериальных активов |

|||

| 247 |

Закупка энергетических ресурсов |

223 |

Коммунальные услуги |

В части оплаты по тарифам за поставку электроэнергии, поставку газа, теплоснабжение, а также оплаты транспортировки газа, электричества по газораспределительным и электрическим сетям (за исключением аналогичных расходов зарубежных аппаратов государственных органов (направление расходов 90039 «Расходы на обеспечение функций зарубежного аппарата государственных органов»), при обеспечении деятельности которых вид расходов 247 не применяется) |

По какой подстатье КОСГУ следует оплатить услуги поставщика по организации рабочей поездки сотрудников учреждения за рубеж, включающей в себя расходы по приобретению авиабилетов и проживанию: 226 — как услуги или по соответствующим подстатьям (за авиабилеты — 222, проживание — 226)? В приложении к договору соответствующие расходы выделены с указанием стоимости.

31 августа 2011

31 августа 2011Вопрос:

По какой подстатье КОСГУ следует оплатить услуги поставщика по организации рабочей поездки сотрудников учреждения за рубеж, включающей в себя расходы по приобретению авиабилетов и проживанию: 226 — как услуги или по соответствующим подстатьям (за авиабилеты — 222, проживание — 226)? В приложении к договору соответствующие расходы выделены с указанием стоимости.

Ответ:Рассмотрев вопрос, мы пришли к следующему выводу:

Расходы по оплате услуг по организации рабочей поездки за рубеж сотрудников учреждения следует отражать по соответствующим статьям и подстатьям Классификации операций сектора государственного управления исходя из экономического содержания проводимых расходов. Так, расходы, связанные с приобретением авиабилетов, следует относить на подстатью 222 «Транспортные услуги» КОСГУ, а расходы по найму жилых помещений — на подстатью 226 «Прочие работы, услуги» КОСГУ.

Обоснование вывода:

При отнесении расходов на конкретные коды бюджетной классификации по их экономическому содержанию бюджетные учреждения руководствуются разделом V Указаний о порядке применения бюджетной классификации Российской Федерации, утвержденных приказом Минфина России от 30. 12.2009 N 150н (далее — Указания N 150н). Кроме того, в части применения статей и подстатей классификации операций сектора государственного управления (далее — КОСГУ) следует руководствоваться письмом Минфина России от 05.02.2010 N 02-05-10/383 (далее — Письмо N 02-05-10/383).

12.2009 N 150н (далее — Указания N 150н). Кроме того, в части применения статей и подстатей классификации операций сектора государственного управления (далее — КОСГУ) следует руководствоваться письмом Минфина России от 05.02.2010 N 02-05-10/383 (далее — Письмо N 02-05-10/383).

Отнесение расходов на тот или иной код бюджетной классификации должно осуществляться прежде всего исходя из экономического содержания определенной хозяйственной операции. В свою очередь, экономическое содержание операции прежде всего определяется на основании предмета договора (контракта).

В рассматриваемой ситуации предметом заключенного договора являются как приобретение авиабилетов, так и оплата проживания сотрудников в служебной командировке.

В соответствии с положениями Указаний N 150н и Письма N 02-05-10/383 на подстатью 222 «Транспортные услуги» КОСГУ относятся расходы бюджетов бюджетной системы Российской Федерации по оплате договоров на приобретение транспортных услуг для государственных (муниципальных) нужд, в том числе расходы, связанные с перемещением работников, военнослужащих (приравненных к ним лиц) и членов их семей к месту работы (службы), месту жительства, месту проведения отпуска и обратно, при служебных командировках (служебных разъездах).

В свою очередь, на подстатью 226 «Прочие работы, услуги» КОСГУ относятся расходы бюджетов бюджетной системы Российской Федерации по оплате договоров на выполнение работ, оказание услуг, не отнесенных на подстатьи 221-225, для государственных (муниципальных) нужд, в том числе на оплату проживания в жилых помещениях (наем жилого помещения) при служебных командировках.

Таким образом, расходы, связанные с поездками штатных сотрудников бюджетного учреждения, по договору, заключенному со специализированной организацией, следует отражать по соответствующим статьям и подстатьям КОСГУ исходя из экономического содержания проводимых расходов. Так, в части расходов по найму жилых помещений — по подстатье 226 «Прочие работы, услуги» КОСГУ, а расходы по оплате авиабилетов — по подстатье 222 «Транспортные услуги» КОСГУ.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Суховерхова Антонина

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Бюджетный учет расходов на благоустройство

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльНДС: проблемы и решенияОплата труда: бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложениеАвтономные учреждения: акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и комментарии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии для бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфереРевизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения образования: бухгалтерский учет и налогообложениеУчреждения физической культуры и спорта: бухгалтерский учет и налогообложение

20192020

НомерЛюбой

Электронная версия

Юридическая консультация

Должны ли при расчетах в целях Федерального закона от 05. 04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (в частности, 5%-ного лимита) учитываться расходы на выплату возмещений и компенсаций, связанных с депутатской деятельностью, депутатам органа муниципального образования, для которых депутатская деятельность не является основной, предоставляемых в денежной форме и относимых к коду 226 КОСГУ?

04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (в частности, 5%-ного лимита) учитываться расходы на выплату возмещений и компенсаций, связанных с депутатской деятельностью, депутатам органа муниципального образования, для которых депутатская деятельность не является основной, предоставляемых в денежной форме и относимых к коду 226 КОСГУ?

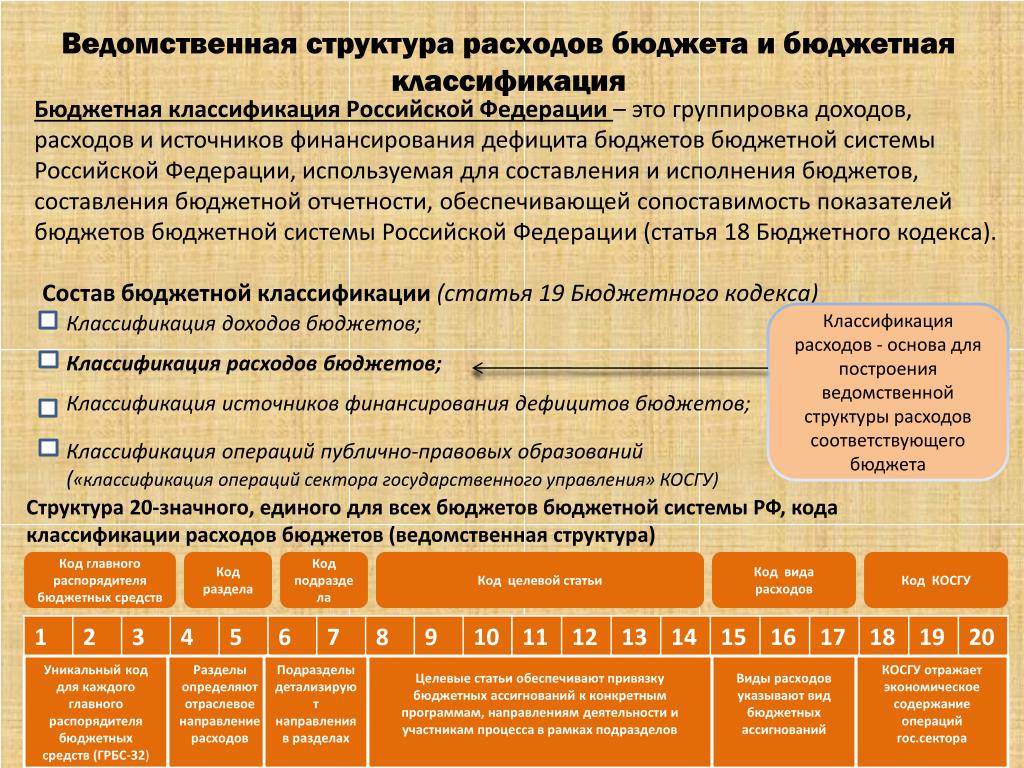

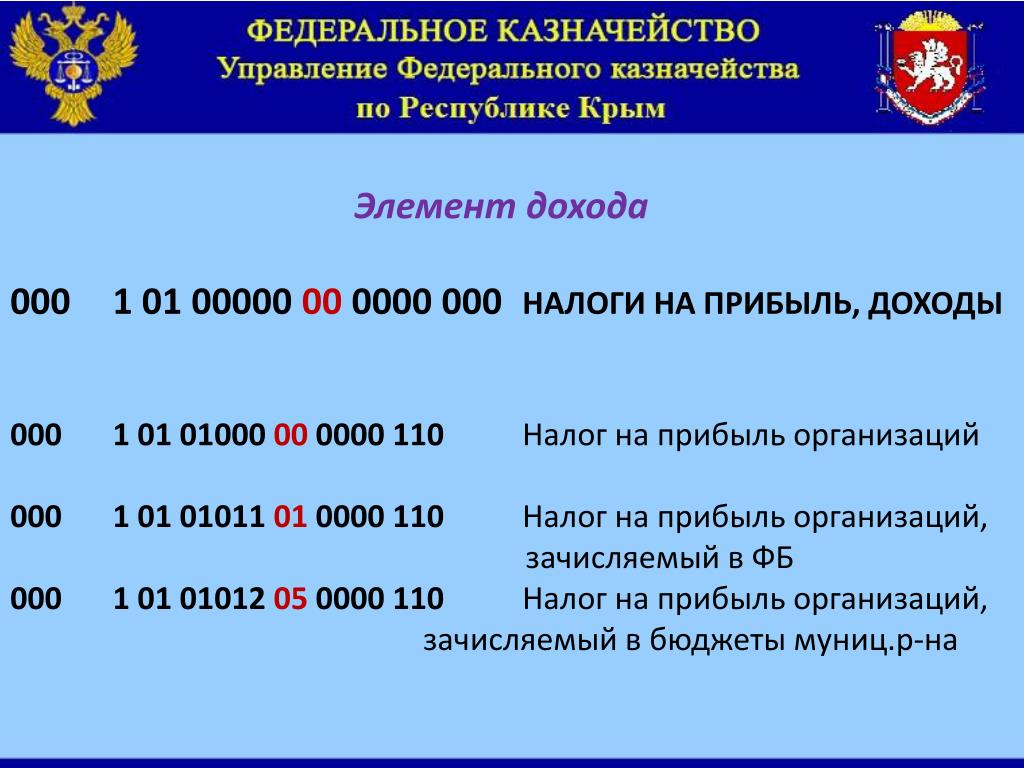

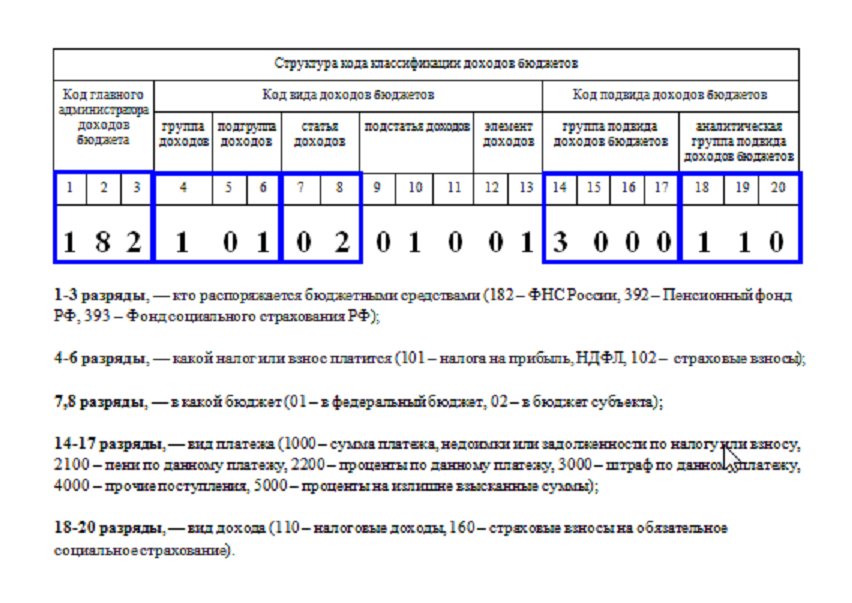

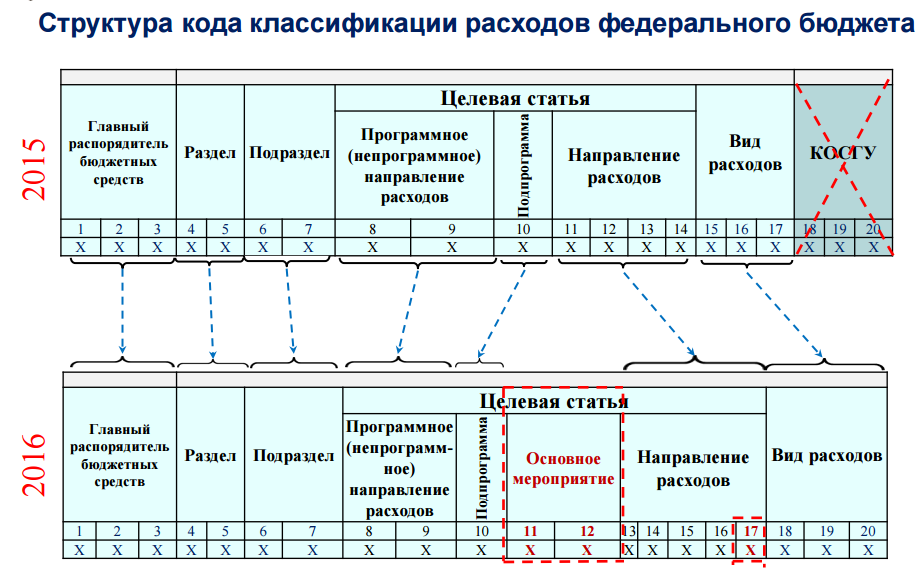

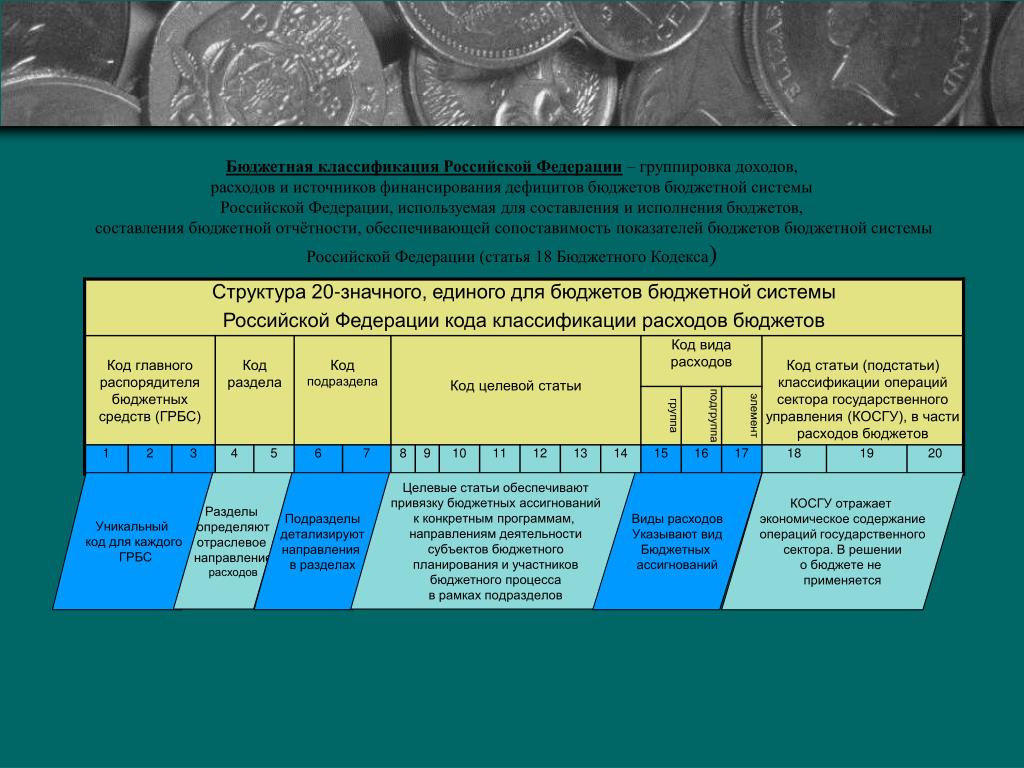

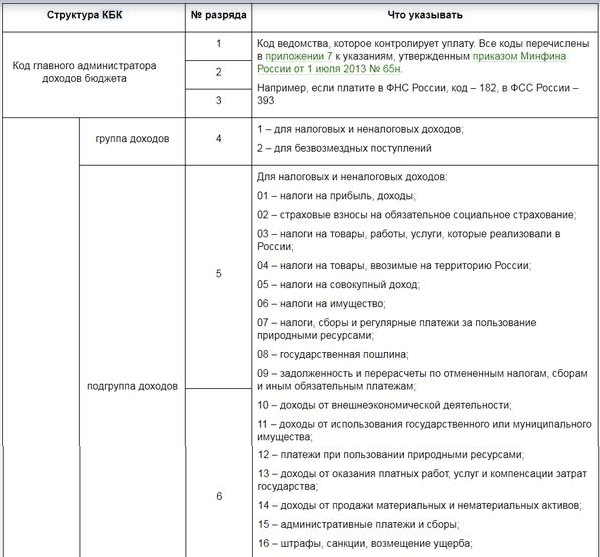

Код классификации расходов бюджетов состоит из 20 знаков и содержит помимо иных кодов (кодов главного распорядителя, раздела, подраздела, целевой статьи), код КОСГУ и код вида расходов. Код КОСГУ отражается в 18 — 20-м разрядах (последние три знака кода классификации), а код вида расходов отражается в 15 — 17-м разрядах (предпоследние три знака классификации) (подраздел 1 раздела III «Классификация расходов бюджетов» Указаний, утвержденных приказом Минфина России от 01.07.2013 № 65н (далее — Указания № 65н).

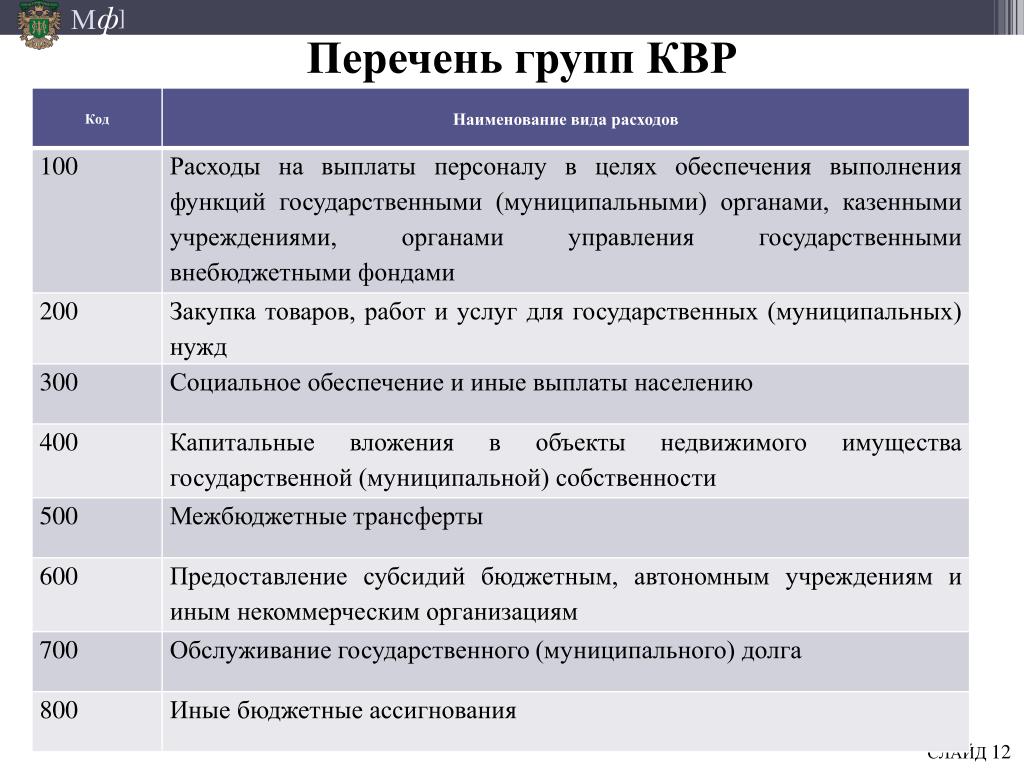

Начиная с бюджетов на 2014 год (на 2014 год и на плановый период 2015 — 2016 годов) подлежат применению единые для всех бюджетов коды видов расходов. Перечень и правила применения единых групп, подгрупп и элементов видов расходов приведены в подразделе 5.2 раздела III «Классификация расходов бюджетов» Указаний № 65н.

Перечень и правила применения единых групп, подгрупп и элементов видов расходов приведены в подразделе 5.2 раздела III «Классификация расходов бюджетов» Указаний № 65н.

Применять единые виды расходов в 2014 году необходимо с учетом положений подраздела 4.4 раздела IV «Особенности отражения бюджетных ассигнований по кодам бюджетной классификации» Методических указаний, доведенных письмом Минфина России от 11.07.2013 № 16-01-08/26933 (далее — Методические указания).

К коду вида расходов 123 «Иные выплаты, за исключением фонда оплаты труда государственных (муниципальных) органов, лицам, привлекаемым согласно законодательству для выполнения отдельных полномочий» относятся расходы на осуществление выплат по возмещению и компенсации, связанных с депутатской деятельностью, депутатам представительных органов субъектов РФ и (или) муниципальных образований, для которых депутатская деятельность не является основной (см. п. 2 подраздела 4.4 раздела IV Методических указаний).

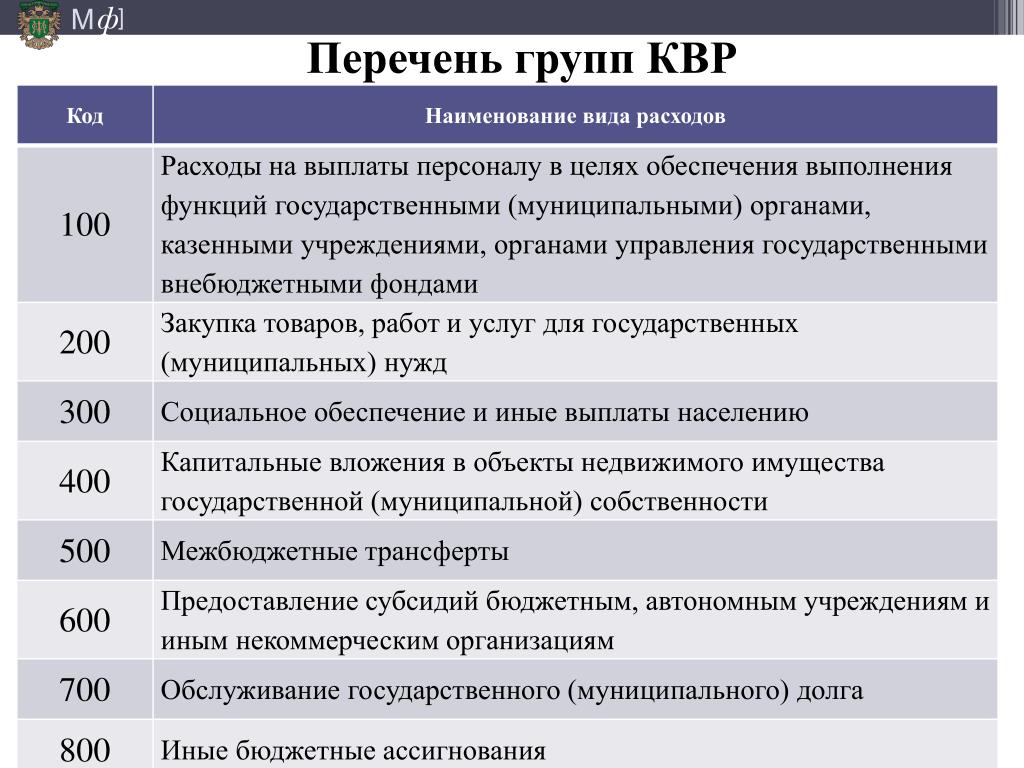

Согласно подразделу 5. 2 раздела III Указаний № 65н, код 123 относится к группе видов расходов 100 «Расходы на выплаты персоналу в целях обеспечения выполнения функций государственными (муниципальными) органами, казенными учреждениями, органами управления государственными внебюджетными фондами», объединяющей все выплаты физическим лицам, в том числе тем, которые не являются работниками (государственными или муниципальными служащими), но привлекаются согласно законодательству для выполнения отдельных полномочий без заключения с ними трудовых договоров или договоров гражданско-правового характера.

2 раздела III Указаний № 65н, код 123 относится к группе видов расходов 100 «Расходы на выплаты персоналу в целях обеспечения выполнения функций государственными (муниципальными) органами, казенными учреждениями, органами управления государственными внебюджетными фондами», объединяющей все выплаты физическим лицам, в том числе тем, которые не являются работниками (государственными или муниципальными служащими), но привлекаются согласно законодательству для выполнения отдельных полномочий без заключения с ними трудовых договоров или договоров гражданско-правового характера.

По группе видов расходов 200 «Закупка товаров, работ и услуг для государственных (муниципальных) нужд» осуществляется оплата обязательств, возникающих на основании государственных (муниципальных) контрактов (договоров), заключенных в соответствии с Федеральным законом от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд».

Коды КОСГУ должны применяться во взаимосвязи с кодами видов расходов.

Код КОСГУ 226 «Прочие работы, услуги» может применяться в сочетании как с группой видов расходов 200, так и с группой видов расходов 100 (см. Таблицу соответствия видов расходов классификации расходов бюджетов и статей (подстатей) классификации операций сектора государственного управления (Приложение 5 к Указаниям № 65н).

При этом в первом случае будет подразумеваться, что соответствующие возмещения и компенсации предоставляются в натуральной форме (для этого осуществляется закупка по контракту), а во втором случае — соответствующие возмещения и компенсации, связанные с депутатской деятельностью, предоставляются в денежной форме.

Вы уточнили, что возмещения и компенсации, связанные с депутатской деятельностью, депутатам органа муниципального образования, для которых депутатская деятельность не является основной, предоставляются в денежной форме, следовательно, в этом случае код 226 КОСГУ должен применяться в сочетании с кодом 123 вида расходов (группа 100).

Поскольку указанные расходы осуществляются не по группе видов расходов 200, объединяющей все расходы на закупки, осуществляемые на основании государственных (муниципальных) контрактов (договоров), то при расчетах в целях Федерального закона от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» они учитываться не должны.

Ольга Левина и Анна Кузьмина,

эксперты службы правового консалтинга компании «ГАРАНТ»

226 КосГУ — расшифровка в 2021 году

С начала 2021 года обновлены правила присвоения кодов КОСГУ – изменения в Порядок применения классификации, утв. Приказом Минфина № 209н от 29.11.2017, внесены распоряжением Минфина РФ от 29.09.2020 № 222н. Разъяснения по использованию кодификатора при присвоении шифров в части расходов, содержащихся в группе 200 даны Минфином в письме № 02-08-10/109210 от 11. 12.2020. Поговорим о некоторых значимых аспектах, касающихся подстатьи 226 КОСГУ.

12.2020. Поговорим о некоторых значимых аспектах, касающихся подстатьи 226 КОСГУ.

226 КОСГУ: расшифровка

Подстатья КОСГУ 226 «Прочие работы и услуги» — одна из составляющих статьи 220 «Оплата работ, услуг», группирующей затраты по оплате работ/услуг, обеспечивающих деятельность госучреждения, и не включающей расходы по приобретаемым услугам для обеспечения населения в социальном плане. Затраты, относимые на ст. 220, подразделяются на текущие (подстатьи с 221-й по 227, 229) и осуществляемые в целях капвложений (228).

Согласно п. 10.2.6. Порядка № 209н, по подстатье 226 КОСГУ расшифровка 2021 года объединяет текущие расходы по различным выполненным работам/услугам – проектным, конструкторским, геологоразведочным, информационным, типографским, медицинским, по межеванию границ участков, в области IT-технологий, подписки на периодику, представительские расходы, авторские вознаграждения и др.

Туда же относят расходы на покрытие командировочных затрат персонала – оплаты проезда, найма жилья, иных затрат, обозначенных в локальном акте компании (кроме суточных), прохождение работниками профмедосмотров, компенсации содержания служебных собак, оплату суточных понятым и доставленным в суд лицам, выплату суточных и компенсацию расходов на проезд и проживание спортсменам, студентам, учащимся, направленным для участия в соревнованиях, учебной практике, и т. п.

п.

Аккумулируются на этой подстатье и расходы бюджетов территориальных ФОМС, связанные с направлением страховым компаниям средств на ведение дел по обязательному медстрахованию. В рамках одной публикации нет смысла перечислять весь перечень затрат, относимых на подстатью 226, он весьма обширен и представлен в полном объеме непосредственно в п. 10.2.6 Порядка № 209н.

КОСГУ 226: что изменилось с 2021 года

Подстатья по КОСГУ 226 в 2021 г. подверглась корректировке, поскольку законодатель стремился ее дополнительно детализировать, оставив только текущие прочие затраты. В экономическом смысле прочие затраты текущие (КОСГУ 226) и в целях капвложений (КОСГУ 228) могут быть идентичны, и во избежание разночтений обе подстатьи были пересмотрены и скорректированы. Доля затрат, сопровождающих работы для целей капвложений в нефинансовые активы, и отражаемых ранее по подстатье 226, теперь перенесена в подстатью 228. Это работы, стоимость которых формирует впоследствии стоимость создаваемых или обновляемых ОС, или же связанные с проектно-изыскательскими работами, как правило, также становящимися частью стоимости объекта ОС.

Кроме того, из подстатьи 226 удалили затраты по приобретению БСО, исключили затраты по НИОКР, опытно-технологическим услугам, услугам типового проектирования, покупке неисключительных прав на пользование результатами интеллектуальной собственности, в т. ч. прав на ПО и базы данных. Затраты по демонтажу теперь будут относится на подстатью 226 только при условии идентификации этих работ их как не относящихся к капитальным вложениям.

КОСГУ 226 в 2021 году дополнена такими новыми расходами как:

- стимулирование работы народных дружин;

- компенсация расходов на питание судьям и волонтерам, не состоящим в штате и участвующим в спортивных мероприятиях;

- возмещение затрат по найму жилья потерпевшему, свидетелю или их представителям в рамках уголовного процесса, адвокату, участвующему в процессе по назначению следователя, суда;

- услуги переводчиков и других специалистов, привлеченных к участию в судопроизводстве;

- услуги адвокатов, предоставляющих населению безвозмездную юридическую помощь;

- компенсация затрат конкурсного управляющего, осуществляющего процедуру банкротства при отсутствии должника.

Применение кода 226 КОСГУ в 2021 году

При классификации расходных операций бухгалтерам госучреждений следует быть внимательными и руководствоваться утвержденным перечнем расходов на сч. 226 КОСГУ. Так, зачастую кодом 226 шифруют транспортные расходы, хотя они должны аккумулироваться на подстатье 222.

Случается, что возникает путаница при отнесении затрат по кодам КОСГУ 226 и 225, поскольку зачастую на них относят однородные расходы, отличающиеся друг от друга только условиями возникновения. Например, пусконаладочные работы под нагрузкой классифицируют подстатьей 225 КОСГУ, а те же работы, проведенные на холостом ходу, относят на 226 КОСГУ.

При определении подстатьи затрат следует руководствоваться данными таблицы соответствия КВР и КОСГУ, обновленной 09.03.2021. Например, видом расхода 244 обозначают прочую закупку товаров, работ/услуг для госнужд, а соотношение КВР 244 КОСГУ 226 будет приемлемым при обозначении затрат на утилизацию списанного оборудования, как текущих затрат некапитального характера.

К КВР 243 относят расходование средств, выделенных на приобретение товаров и оплату услуг по капремонту и реставрации государственных объектов, поэтому сопряжение КВР 243 и КОСГУ 226 в бюджетном учете встречается редко, чаще капитальные работы по содержанию госимущества шифруют увязкой кодов КВР 243 КОСГУ 225.

10 U.S.C. 226 — п. 226

Просмотр метаданных§226. Подсчет расходов

(a) Годовой отчет OMB / CBO. — Не позднее 15 декабря каждого года директор Управления по управлению и бюджету и директор Бюджетного управления Конгресса должны представлять спикеру Палаты представителей Представители и комитеты по вооруженным силам, ассигнованиям и бюджету Сената — совместный отчет, содержащий согласованное решение всех разногласий между —

(1) техническими предположениями, которые будут использоваться Управлением по управлению и бюджету при подготовке сметы. в отношении всех счетов основной функциональной категории 050 (национальная оборона) бюджета, который будет представлен Конгрессу в следующем году в соответствии с разделом 1105 раздела 31; и

(2) технические предположения, которые будут использоваться Бюджетным управлением Конгресса при подготовке оценок в отношении этих счетов для этого бюджета.

(b) Использование средних значений. — Если два директора не могут прийти к согласию относительно каких-либо технических предположений, отчет должен отражать среднее значение соответствующих ставок затрат или предположений, используемых двумя офисами.

(c) Вопросы, подлежащие включению. — В отчете о бюджете указывается следующее:

(1) Согласованные ставки расходов на первый и последующие годы для каждого счета в функции бюджета 050 (Национальная оборона) для каждого финансовый год, покрываемый бюджетом.

(2) Согласованная сумма расходов, которая, по оценкам, возникнет из неизрасходованных ассигнований, произведенных за финансовые годы до финансового года, который начинается после представления отчета.

(Добавлен Pub. L. 102–190, div. A, title X, §1002 (a) (1), 5 декабря 1991 г., 105 Закон 1455, §221; перенумерован §226, Pub. L. 102–484, раздел A, раздел X, §1002 (a) (1), 23 октября 1992 г., 106 Закон 2480; измененный Pub. L. 103–160, раздел A, раздел XI, §1104, 30 ноября 1993 г. , 107 Закон 1749.)

, 107 Закон 1749.)

Положения, аналогичные положениям этого раздела, содержались в Pub. L. 101–189, §5 (a), 29 ноября 1989 г., 103 Stat. 1364, который был изложен как примечание в соответствии с разделом 114a [теперь 221] этого названия, до отмены Pub.L. 102–190, §1002 (b) (1).

Поправки1993 — пп. (а). Паб. L. 103–160 заменен «Не позднее 15 декабря каждого года» на «Не позднее дня, когда бюджет на любой финансовый год представляется Конгрессу в соответствии с разделом 1105 раздела 31» во вступительных положениях и «бюджет. должны быть представлены Конгрессу в следующем году в соответствии с разделом 1105 раздела 31 »для« этого бюджета »в пар. (1).

1992 — Pub. L. 102–484 изменил нумерацию раздела 221 этого заголовка на этот раздел.

Мнение Конгресса в отношении решений по бюджету, составления бюджета и необходимого сокращения расходов на национальную оборону Pub. L. 101–189, §5, 29 ноября 1989 г. , 103 Stat. 1364, с изменениями, внесенными Pub. Л. 102–190, разд. A, раздел X, §1002 (b), 5 декабря 1991 г., 105 Stat. 1455, при условии, что:

, 103 Stat. 1364, с изменениями, внесенными Pub. Л. 102–190, разд. A, раздел X, §1002 (b), 5 декабря 1991 г., 105 Stat. 1455, при условии, что:

«(a) Мнение Конгресса в отношении решений по бюджету и составления бюджета. По мнению Конгресса, для предотвращения повторения несоответствия между полномочиями бюджета и расходами по бюджетной функции 050 (Национальная Defense), технические предположения, содержащиеся в отчете по разделу 221 [теперь 226] раздела 10 Кодекса Соединенных Штатов, в отношении любого бюджета должны использоваться при подготовке этого бюджета, подготовке резолюции по бюджету и во всем ведение счетов в связи с бюджетной функцией 050 (Национальная оборона).

«(b) Мнение Конгресса относительно необходимых сокращений и других изменений в расходах на национальную оборону по отношению к бюджетным властям. — По мнению Конгресса, уровень затрат, установленный на национальную оборону на любой финансовый год в резолюции по бюджету для этого финансовый год не должен требовать сокращения (или другого изменения) расходов на национальную оборону в этом финансовом году ниже (или относительно) расчетных расходов, указанных в бюджете на такой финансовый год для национальной обороны (представленных в Конгресс в соответствии с разделом 1105). раздела 31 Свода законов США) более чем на сумму, на которую такие оценочные расходы будут сокращены (или изменены иным образом), если объем бюджетных полномочий, предусмотренных в каждом заголовке запроса Президента о бюджетных полномочиях для национальной обороны (как указано в таком бюджете) были уменьшены (или иным образом изменены) на единый процент, необходимый для того, чтобы запрашиваемые бюджетные полномочия для национальной обороны были равны бюджету полномочия, указанные для национальной обороны в этой бюджетной резолюции, если бюджетная резолюция не сопровождается отчетом, в котором описывается разница между бюджетными полномочиями и расходами на национальную оборону (функция 050) в бюджете Президента и бюджетном решении.”

раздела 31 Свода законов США) более чем на сумму, на которую такие оценочные расходы будут сокращены (или изменены иным образом), если объем бюджетных полномочий, предусмотренных в каждом заголовке запроса Президента о бюджетных полномочиях для национальной обороны (как указано в таком бюджете) были уменьшены (или иным образом изменены) на единый процент, необходимый для того, чтобы запрашиваемые бюджетные полномочия для национальной обороны были равны бюджету полномочия, указанные для национальной обороны в этой бюджетной резолюции, если бюджетная резолюция не сопровождается отчетом, в котором описывается разница между бюджетными полномочиями и расходами на национальную оборону (функция 050) в бюджете Президента и бюджетном решении.”

Заявление об ограничении ответственности: Эти коды могут быть не самой последней версией. Правительственная типография США может располагать более свежей или точной информацией. Мы не даем никаких гарантий или гарантий относительно точности, полноты или адекватности информации, содержащейся на этом сайте, или информации, на которую есть ссылки на сайте в США. Пожалуйста, проверьте официальные источники.

Пожалуйста, проверьте официальные источники.

Определения использования помещений | Управление бюджета и планирования

КАЛИФОРНИЙСКИЙ УНИВЕРСИТЕТ

Инвентаризация помещений

Коды использования номеров

Код использования помещения

Коды, присвоенные каждой комнате, указывающие, как она используется.

СТРУКТУРА КЛАССИФИКАЦИИ: Структура классификации использования помещений основана на следующем: 1) Категории использования помещений охватывают все типы и использования назначаемых областей в зданиях кампуса. Хотя некоторые способы использования пространства могут считаться менее важными для вашего отдела, чем другие, пропуск любого места может привести к непреднамеренному исключению важных данных. 2) Схема классификации использования помещений совместима с национальной системой классификации помещений и с годами изменялась и расширялась с учетом требований к отчетности в кампусе, всей системы, штата, штата и других стран. 3) Система кодирования пытается предоставить значимые и сопоставимые сводные данные в канцелярию президента; то есть определения использования комнат достаточно конкретны, чтобы дать разумную уверенность в том, что все кампусы смогут отнести сопоставимые комнаты к одной и той же категории для целей внешней отчетности. Структура классификации использования комнат обеспечивает определенную степень стандартизации и совместимости для сравнений между университетскими городками, учреждениями и штатами. Таким образом, это стандартный критерий, используемый в обследованиях штатов и федеральных властей для сравнения учреждений.4) Классификация использования помещений обслуживает кампус Беркли, предоставляя необходимые данные для планирования помещений, управления рисками и различных требований к внутренней отчетности. 5) В определениях основное внимание уделяется фактическому (основному или преобладающему) использованию помещения на момент проведения инвентаризации. Предполагаемое использование комнаты, дизайн, тип или название, организационная единица, использующая комнату или отвечающая за нее, а также оборудование в комнате, таким образом, не изменяют код использования комнаты.

3) Система кодирования пытается предоставить значимые и сопоставимые сводные данные в канцелярию президента; то есть определения использования комнат достаточно конкретны, чтобы дать разумную уверенность в том, что все кампусы смогут отнести сопоставимые комнаты к одной и той же категории для целей внешней отчетности. Структура классификации использования комнат обеспечивает определенную степень стандартизации и совместимости для сравнений между университетскими городками, учреждениями и штатами. Таким образом, это стандартный критерий, используемый в обследованиях штатов и федеральных властей для сравнения учреждений.4) Классификация использования помещений обслуживает кампус Беркли, предоставляя необходимые данные для планирования помещений, управления рисками и различных требований к внутренней отчетности. 5) В определениях основное внимание уделяется фактическому (основному или преобладающему) использованию помещения на момент проведения инвентаризации. Предполагаемое использование комнаты, дизайн, тип или название, организационная единица, использующая комнату или отвечающая за нее, а также оборудование в комнате, таким образом, не изменяют код использования комнаты.

ПЕРВИЧНОЕ ИСПОЛЬЗОВАНИЕ: Поскольку в Инвентаре пространства можно принять только один код использования комнаты для каждой комнаты или зоны, применяется принцип «первичного использования».Для помещения, которое используется и как академический офис (310), и как исследовательская лаборатория или студия (210), должно быть сделано единое определение основного использования. Рекомендуется оценивать первичное использование с точки зрения «использования», а не физических характеристик помещения. Если процент времени, в течение которого происходит альтернативное использование, не приводит к четкому решению, решающим фактором должна быть доля используемого пространства.

КОДЫ ОБСЛУЖИВАНИЯ: Иногда бывает сложно отличить «основной вид деятельности» от «служебных».Поскольку для каждого кода нецелесообразно описывать множество примеров основных и служебных областей, неизбежно появятся несколько «серых» областей для принятия решений. Предлагаются два пути к решению: 1. Внимательно прочтите определение, описание и ограничения как для основного (например, 510), так и для служебного (например, 515) кодов. Особенно полезным может быть изучение примеров, перечисленных в этом документе; примеры покажут функциональные отношения между комнатами. 2. Определите, зависит ли существование той или иной комнаты с ее конкретными функциями и видами использования от другой (обычно находящейся поблизости) комнаты и ее конкретных видов использования.Если это не так (т. Е. Если комната не зависима), подходит основной код активности. Если существует значительная степень зависимости (т. Е. Комната обязана своей функцией в основном существованию другой комнаты), код услуги подходит.

Внимательно прочтите определение, описание и ограничения как для основного (например, 510), так и для служебного (например, 515) кодов. Особенно полезным может быть изучение примеров, перечисленных в этом документе; примеры покажут функциональные отношения между комнатами. 2. Определите, зависит ли существование той или иной комнаты с ее конкретными функциями и видами использования от другой (обычно находящейся поблизости) комнаты и ее конкретных видов использования.Если это не так (т. Е. Если комната не зависима), подходит основной код активности. Если существует значительная степень зависимости (т. Е. Комната обязана своей функцией в основном существованию другой комнаты), код услуги подходит.

НАЗВАНИЯ КОМНАТ: Разговорное или официальное название комнаты, каким бы полезным оно ни было, также может вводить в заблуждение при применении правильных категорий использования комнаты. «Комната баланса» может принимать любой из трех кодов лабораторных услуг (225, 265 или 275) в зависимости от комнаты, которую она обслуживает; Области «хранения» могут попадать практически в любую категорию служебных кодов по той же причине и лишь иногда ограничиваются фактическими кодами хранения (720, 721 или 722). Другой пример — комната, которую в просторечии можно было бы называть «старой физической лабораторией». Такое помещение следует обозначать как лабораторию, только если оно используется как лаборатория; если оно используется, например, в качестве офисного складского помещения, то оно обозначается как «Офисное обслуживание» (335). Во всех этих примерах необходимо проверить фактическое использование комнаты вместе с письменными определениями, содержащимися в определениях кода комнаты, прежде чем можно будет определить точный код комнаты.

Другой пример — комната, которую в просторечии можно было бы называть «старой физической лабораторией». Такое помещение следует обозначать как лабораторию, только если оно используется как лаборатория; если оно используется, например, в качестве офисного складского помещения, то оно обозначается как «Офисное обслуживание» (335). Во всех этих примерах необходимо проверить фактическое использование комнаты вместе с письменными определениями, содержащимися в определениях кода комнаты, прежде чем можно будет определить точный код комнаты.

СПЕЦИАЛЬНЫЕ ОГРАНИЧЕНИЯ: Хотя «основное использование» должно быть определяющим фактором при присвоении кодов комнат, особое внимание уделяется комнатам, в которых размещаются отделы с учебными программами.Это можно легко сделать, чтобы распознать различия в программных кодах, назначенных отделу, и использовать это различие при рассмотрении того, какие коды использования комнаты предоставить той или иной конкретной комнате. Например, код помещения «Библиотека департамента» (251) создает различие между библиотеками, привязанными к конкретным учебным программам, и областями библиотек, которые связаны с библиотеками всего кампуса, и неучебными программами (серия 400). Таким образом, при выборе кода использования комнаты для идентификации комнаты рецензент должен в некоторых случаях учитывать как программу, с которой связана комната, так и основное использование комнаты.Простой способ узнать, какие коды комнат можно и нельзя использовать, — это сравнить программный код, присвоенный вашему отделу, с перечнем кодов комнат, использование которых ограничено.

Таким образом, при выборе кода использования комнаты для идентификации комнаты рецензент должен в некоторых случаях учитывать как программу, с которой связана комната, так и основное использование комнаты.Простой способ узнать, какие коды комнат можно и нельзя использовать, — это сравнить программный код, присвоенный вашему отделу, с перечнем кодов комнат, использование которых ограничено.

ОГРАНИЧЕНИЯ КОДА ПРОГРАММЫ:

Все отделы, программные коды которых начинаются с 1.1 и 1.2 (также известные как отделы I&R):

— могут использовать: 100, 200, 300 и 710–722.

— могут использовать коды в 500, только если программа гарантирует использование

— нельзя использовать: 400, 600, 800, 900

— есть некоторые исключения, касающиеся кодов комнат в 900 и кодов комнат от 750 до 765, поэтому свяжитесь с аналитиком инвентаризации помещений, если у вас есть вопросы.

Все программные коды, которые НЕ начинаются с 1.1 и 1.2:

— могут использовать: 210 — 226, 260 — 275, 300, 400, 600, 700

— могут использовать коды в 500, 800 и 900, только если программа требует используйте

— можно не использовать: 250, 251, 252 или 255.

— есть некоторые исключения, поэтому, если у вас есть вопросы, свяжитесь с аналитиком космической инвентаризации.

Определение словаря данных

Имя: КОД ПОМЕЩЕНИЯ

Тип: БУКВЕННО-ЦИФРОВОЙ

Длина: 3

Формат: Н / Д

Общее описание: Код, указывающий классификацию комнаты на основе основного использования или деятельности, которая происходит в комнате, а не на функции или предметной области, обслуживаемой комнатой.

Расшифровка кода: действительные коды использования комнаты см. В списке быстрого выбора номера.

Комментарии: Подробную методологию см. В Приложении B к Руководству по инвентаризации производственных помещений.

Табличные данные

Обратите внимание, что (S) после некоторых кодов использования комнат ниже указывают на то, что «станции» должны учитываться для этих кодов. Пожалуйста, обратитесь к подробным определениям, чтобы узнать, как подсчитывать станции, поскольку они различаются в зависимости от кода, щелкнув выделенные заголовки.

Коды комнат особого помещения

В рамках обновления инвентаризации помещений обратите внимание, что коды комнат в особых зонах не должны использоваться без специального разрешения аналитика инвентаризации помещений.

000 Неклассифицированные объекты

010 Неактивные

020 Незавершенные

030 Изменение

Классная комната Коды комнат

Обратите внимание, что коды комнат в классе могут использоваться только подразделениями I&R и только при соблюдении условий (указанных в определениях кодов комнат).Исключение составляют общеобразовательные классы, в которых могут использоваться эти определения.

100 Классные помещения

110 Классные комнаты

125 Классные услуги

130 Семинар (S)

Коды помещений лаборатории

200 Лабораторные помещения

210 Исследовательская лаборатория или студия

211 Исследовательский офис (S)

225 Исследовательская лаборатория или служба студии

226 Служба исследовательского офиса

250 Научная деятельность

255 Служба научной деятельности

Лаборатория 260 класса

261 Лаборатория особого класса (S)

Лабораторная служба класса 265

270 Открытая лаборатория (S)

275 Открытая лабораторная служба

Коды помещений для учебных и административных помещений

300 Офисные помещения

310 Академический офис (S)

320 Другой офис (S)

335 Офисные услуги

340 Конференц-зал (S)

345 Обслуживание конференц-залов

Коды помещений библиотеки и кабинета

Обратите внимание, что коды помещений библиотеки и кабинета могут использоваться только в подразделениях, не относящихся к I&R. Прочтите определение кода комнаты для получения дополнительной информации.

Прочтите определение кода комнаты для получения дополнительной информации.

400 Учебные помещения

410 Учебная комната

430 Учебная комната с открытым стеком

440 Стек

455 Учебная служба

460 Комната обработки

470 Учебная комната / Учебная комната (-ы)

475 Учебная / Учебная комната

Коды помещений для специальных помещений

Обратите внимание, что некоторые коды помещений для специальных помещений не могут использоваться блоками I&R. Прочтите определение кода комнаты для получения дополнительной информации.

500 объектов специального назначения

510 Центральный компьютер / телекоммуникации

515 Компьютерная / телекоммуникационная служба

520 Легкая атлетика

525 Легкая атлетика

530 Оружейная

535 Оружейная служба

540 Клиника (немедицинская)

545 Клиника (немедицинская) ) Служба

550 Демонстрация

555 Служба демонстрации

560 Производство средств массовой информации

565 Служба производства средств массовой информации

570 Полевое здание

580 Помещения для животных

585 Служба помещений для животных

590 Теплица

595 Тепличная служба

Коды помещений для помещений общего пользования

Обратите внимание, что коды помещений для помещений общего пользования могут использоваться только устройствами, не предназначенными для обслуживания и ремонта. Прочтите определение кода комнаты для получения дополнительной информации.

Прочтите определение кода комнаты для получения дополнительной информации.

600 объектов общего пользования

610 Food Facility

615 Food Facility Service

620 Отдых

625 Служба отдыха

630 Commons

635 Commons Service

640 Мерчандайзинг

645 Товарная служба

650 Монтажная служба

650 Монтаж (S) 660 Экспонат

665 Экспонат Услуги

670 Дневной уход

675 Дневной уход

Коды помещений вспомогательных служб

700 Вспомогательные помещения

710 Магазин — общие и научно-исследовательские

711 Магазин — учебная лаборатория

715 Сервисные магазины — общие и научные исследования

716 Сервис магазинов — Учебная лаборатория

720 Хранение — общие и исследовательские

721 Хранение — учебная лаборатория

722 Хранение — Офис

750 Хранение автомобилей

755 Служба хранения автомобилей

760 Центральная служба

765 Центральная служба поддержки

Коды помещений больниц

800 Больничные помещения

810 Спальня для пациентов — Обычная (S)

811 Спальня для лечения коронарных заболеваний (S)

812 Спальня для интенсивной терапии (S)

813 Спальня для интенсивной терапии новорожденных (S)

814 Спальня для гемодиализа (S)

815 Психиатрическая помощь в спальне (S)

816 Спальня для беременных (S)

817 Детская комната в спальне (S)

818 Детская комната в спальне (S)

819 Услуги в спальне для пациентов

820 Ванная и туалет пациента

821 Туалет для пациента

822 Ванна для пациента или туалет

830 Медсестринский пост

832 Медсестринский пост

834 Хранение оборудования для переезда пациентов

838 Дежурная комната персонала

839 Дежурная комната персонала

840 Хирургическая операционная

842 Хирургическая служба

844 Специальная хирургическая процедура Комната

845 Комната хирургического вмешательства (S)

846 Комната хирургической родовспоможения

847 Комната хирургической реабилитации (S)

848 Комната хирургической катетеризации сердца

850 Комната лечения / осмотра — Общий 9000 2 852 Комната для лечения / осмотра — Врач (S)

854 Комната для лечения / осмотра

855 Радиологическая служба Диагностика

856 Радиологическая служба Терапевтическая

857 Комната радиологического контроля

858 Обработка радиологической пленки

859 Просмотр радиологической пленки

860 Лаборатория диагностической службы (S )

862 Лаборатория диагностических услуг

870 Принадлежности

880 Общественные

890 Кастодиальные

Коды использования жилых помещений

910 Жилой холл Спальня

911 Жильцы спальни-1 (S)

912 Жильцы спальни-2 (S)

913 Жители спальни-3 (S)

914 Жильцы спальни-4 (S)

915 Спальня-5 человек (S)

916 Спальня — 6 или более человек (S)

920 Жилое обслуживание

922 Ванная комната — частная

924 Ванная комната — общая

926 Ванная комната — Банда

960 Дом-студия (S)

961 Дом-1 спальня (S )

962 Дом-2 спальни (S)

963 Дом-3 спальни (S)

964 Дом-4 спальни (S)

968 Дом-Начальник кампуса (S)

980 Квартира-студия (S)

981 Квартира- 1 спальня (S)

982 Квартира-2 спальни (S)

983 Квартира-3 спальни (S)

984 Квартира-4 или больше спален (S)

985 Обслуживание апартаментов

БЮДЖЕТ 2021-22: Правительство по увеличению расходов с третьим бюджетом — Газета

• Беспроцентные ссуды для начинающих предприятий и ресурсов фермы

• Выделение денежных переводов Ehsaas увеличено

• Налог на прирост капитала снижен на

• Всеобщее медицинское страхование через Sehat карты

• Повышение заработной платы и пенсий госслужащих

• Налоговые льготы для женщин-предпринимателей

ИСЛАМАБАД: С определенными ограничениями, налагаемыми продолжающейся пандемией Covid-19 и программой Международного валютного фонда (МВФ), правительство в пятницу объявило о своем третьем бюджете с расширяющим и благоприятным подходом, значительно увеличив субсидии и стимулы для крупных бизнес, производство, корпоративный рынок и сельское хозяйство и предложение о повышении доходов примерно на 24%, включая дополнительные меры на 506 млрд. рупий.

рупий.

«Фаза стабилизации завершена, и бюджет на 2021-22 годы будет сосредоточен на инклюзивном и устойчивом росте… стимулировании роста за счет инвестиций», — сказал министр финансов Шаукат Тарин в своей бюджетной речи, которая была омрачена громкими лозунгами оппозиционных партий.

Дополнительные доходы в размере 506 млрд. Рупий основаны на мерах политики на сумму 264 млрд. Рупий и 242 млрд. Рупий на административных расходах. Бюджет более чем вдвое (226%) выделяет субсидии и значительно увеличивает надбавки и сборы на нефть и газ, включая увеличение нефтяного сбора на 36%.Он также позволяет увеличить на 10% заработную плату (специальное пособие) и пенсии за дополнительную плату в 160 млрд. Рупий и обещает всеобщее медицинское страхование с помощью карты Sehat Card.

Таким образом, план доходов основан на массовой опоре на косвенную форму налогообложения, и это тоже в основном за пределами делимых источников пула, которые поддерживают финансовую стабильность федерации. Например, только 115 млрд. Рупий будут дополнительным доходом из-за отказа от развития газовой инфраструктуры, который вырастет на огромные 767% до 130 млрд. Рупий в следующем году против всего лишь 15 млрд. Рупий в этом году.

Например, только 115 млрд. Рупий будут дополнительным доходом из-за отказа от развития газовой инфраструктуры, который вырастет на огромные 767% до 130 млрд. Рупий в следующем году против всего лишь 15 млрд. Рупий в этом году.

Аналогичный и даже больший дополнительный доход в размере 160 млрд. Рупий планируется получить за счет нефтяных сборов с нефтяных проектов, что означает, что цены на нефть вырастут в следующем финансовом году. Целевой показатель нефтяного сбора составляет 610 миллиардов рупий на следующий год, что на 35 процентов больше, чем в текущем году, когда к 30 июня 2021 года они составили бы 500 миллиардов рупий.

Ожидается, что в следующем году надбавка за разработку природного газа увеличится на 260% до 36 млрд. Рупий по сравнению с 10 млрд. Рупий в этом году. Кроме того, на 52% увеличится роялти на сырую нефть до 35 млрд. Рупий и еще на 20% увеличится доход от роялти на природный газ.

Ожидается, что чрезвычайные поступления от операций ООН увеличатся примерно на 68% в размере 47 млрд. Рупий по сравнению с 28 млрд. Рупий в этом году. Ожидается, что в следующем году дивиденды увеличатся на 30 млрд. Рупий (48%) до 90 млрд. Рупий.

Рупий по сравнению с 28 млрд. Рупий в этом году. Ожидается, что в следующем году дивиденды увеличатся на 30 млрд. Рупий (48%) до 90 млрд. Рупий.

В то же время бюджет прогнозирует дефицит бюджета в следующем году на уровне 6,3% ВВП (3,42 трлн. Рупий), что также связано с более чем 1% ВВП (570 млрд. Рупий) с профицитом наличности в провинциях.

Целевой доход на следующий год намечен на уровне 5,829 трлн. Рупий по сравнению с 4,691 трлн. Рупий в этом году, что означает общее увеличение на 1 рупий.138тр (24шт). Около 635 млрд рупий будет начислено автоматически из-за инфляции на 8,2% и роста ВВП на 4,8%.

Министр финансов сказал, что эффект просачивания не помог уязвимым за последние 74 года, и, следовательно, правительство изменит ход истории, подняв в следующем году 4-6 миллионов семей с низкими доходами с помощью восходящего подхода. Это будет включать беспроцентную ссуду для бизнеса в размере 500 000 рупий для каждого домохозяйства, беспроцентную ссуду для фермерских хозяйств в размере 250 000 рупий и беспроцентную ссуду в размере 200 000 рупий на тракторы и оборудование, а также ссуду под низкие проценты на жилищное строительство на сумму 2 млн. Рупий.

Рупий.

Бюджет следующего года предполагает серьезные уступки производственному сектору, включая автомобильную, текстильную, фармацевтическую промышленность, мобильные телефоны и информационные технологии, и даже малые и средние предприятия (МСП) за счет снижения импортных пошлин на сырье и снижения общих продаж.

Большая услуга была оказана фондовому рынку за счет снижения налога на прирост капитала с 15% до 12,5%, а также был отменен ряд удерживаемых налогов, включая налоги на банковские операции, операции на фондовой бирже, маржинальное финансирование, авиаперелеты услуги, международные операции с использованием дебетовых и кредитных карт и разведка полезных ископаемых.

Сумма субсидий на следующий год была нацелена на 682 млрд. Рупий, что почти на 226% больше, чем 209 млрд. Рупий в текущем году, которые позже были пересмотрены до 430 млрд. Рупий. Но в основном это связано с выплатами независимым производителям электроэнергии и субсидиями на дифференциацию тарифов. Из этой суммы прогнозируется увеличение на 327% для электроэнергетики до 596 млрд. Рупий в следующем году против 139,5 млрд. Рупий в этом году. Из этого значительного увеличения более чем на 120 млрд. Рупий или 90% прогнозируется, что компания K-Electric, доля которой в субсидиях увеличится до 245 млрд. Рупий с 129 млрд. Рупий в этом году.

Из этой суммы прогнозируется увеличение на 327% для электроэнергетики до 596 млрд. Рупий в следующем году против 139,5 млрд. Рупий в этом году. Из этого значительного увеличения более чем на 120 млрд. Рупий или 90% прогнозируется, что компания K-Electric, доля которой в субсидиях увеличится до 245 млрд. Рупий с 129 млрд. Рупий в этом году.

Федеральные расходы заложены в бюджет в размере 8,487 трлн. Рупий на следующий год по сравнению с 7,34 трлн. Рупий по пересмотренной смете на текущий год, что означает увеличение на 15%. С другой стороны, валовая выручка запланирована на уровне 7,909 трлн. Рупий по сравнению с пересмотренными 6,395 трлн. Рупий в этом году, что означает увеличение на 24%.

Неналоговые доходы, по прогнозам, вырастут на 22% в следующем году до 2,079 трлн. Рупий по сравнению с 1,7 трлн. Рупий в этом году. Из общего дохода FBR в размере 5,829 трлн. Рупий доля косвенных налогов оценивается в 3 руп.647 трлн рупий в следующем году против 2,9 трлн рупий в этом году, что на 26 процентов больше, в то время как рост прямых налогов составляет менее 22 трлн рупий до 2,18 трлн рупий по сравнению с 1,789 трлн рупий в этом году.

Доля провинции в федеральных налогах увеличится с 2,7 трлн. Рупий в этом году до 3,4 трлн. Рупий в следующем году, примерно на 707 млрд. Рупий или 25%, но около 570 млрд. Рупий будет сохранено федеральным правительством в качестве провинциального профицита наличности для сдерживания федерального дефицита, который в противном случае превышают 7,1% ВВП.

Текущие расходы федерального правительства составят около 7 рупий.5 трлн рупий в следующем году, что на 14% больше по сравнению с 6,56 трлн рупий в текущем году. Выплаты по процентам прогнозируются на уровне 3,06 трлн. Рупий по сравнению с 2,85 трлн. Рупий в этом году, т.е. на 7% больше. Счет пенсий без учета последнего повышения на 10% оценивается в 480 млрд. Рупий, из которых 260 млрд. Идут на военных пенсионеров. Управление всем гражданским правительством обойдется в 479 млрд. Рупий, по сравнению с 487 млрд. Рупий в этом году, в то время как расходы на оборону вырастут до 1,37 трлн. Рупий против 1,29 трлн. Рупий в этом году, показывая рост всего на 5,8%. Программа развития государственного сектора (PSDP) прогнозируется на уровне 900 млрд. Рупий в следующем году против 650 млрд. Рупий в этом году, которые в настоящее время сокращены еще на 20 млрд. Рупий.

Программа развития государственного сектора (PSDP) прогнозируется на уровне 900 млрд. Рупий в следующем году против 650 млрд. Рупий в этом году, которые в настоящее время сокращены еще на 20 млрд. Рупий.

Отличительной чертой налоговой стороны является повторное введение схемы самооценки, которая ранее была введена правительством Мушаррафа, но это уравновешивается сторонним аудитом и ограничением налоговых уведомлений Федеральным налоговым советом.

Министр финансов заявил, что бюджет не вводит никаких новых налогов для служащих. Затраты на соблюдение налоговых требований будут сокращены, что положит конец ежегодному обновлению профиля, несмотря на предоставление полных данных в составе налоговых деклараций.Бюджет также предоставил льготы по федеральным акцизам и налогам с продаж на автомобили местного производства объемом менее 850 куб. См и электромобили.

Министр также объявил о мерах по облегчению условий установки холодильных складов для сельскохозяйственных продуктов и освобождении от налогов на медицинское оборудование, связанное с Covid, и т. д., на следующие шесть месяцев. Он также пообещал частным работникам минимальную заработную плату в размере 20 000 рупий в месяц, что на 20 процентов больше.

д., на следующие шесть месяцев. Он также пообещал частным работникам минимальную заработную плату в размере 20 000 рупий в месяц, что на 20 процентов больше.

Он сказал, что правительство включило в бюджет экономическую программу, которая касается благосостояния всех слоев общества, от сельского хозяйства до промышленности и от услуг до социального сектора, от рабочей силы до фермера, от женщин до студентов, бездомных, государственных служащих, молодежи и бедные домохозяйства.

Опубликовано в Dawn, 12 июня 2021 г.

агентств по сбору информации; Представление для Управления Управления и Обзора Бюджета; Запрос на комментарий; Текущие правила надлежащей производственной практики для лекарственных препаратов типа A

Начать преамбулу Управление по санитарному надзору за качеством пищевых продуктов и медикаментов, здравоохранения и социальных служб (HHS).

Уведомление.

Управление по санитарному надзору за качеством пищевых продуктов и медикаментов (FDA) объявляет, что предлагаемый сборник информации был представлен в Управление по управлению и бюджету (OMB) для рассмотрения и утверждения в соответствии с Законом о сокращении документооборота от 1995 года.

Отправьте письменные комментарии (включая рекомендации) по сбору информации до 10 августа 2020 г.

Чтобы гарантировать получение комментариев по сбору информации, OMB рекомендует отправлять письменные комментарии по адресу https: // www.reginfo.gov/ public / do / PRAMain. Найдите эту конкретную коллекцию информации, выбрав «В настоящее время на рассмотрении — открыто для общественного обсуждения» или с помощью функции поиска. Контрольный номер OMB для этого сбора информации — 0910-0154. Также укажите номер в реестре FDA, указанный в скобках в заголовке этого документа.

Контрольный номер OMB для этого сбора информации — 0910-0154. Также укажите номер в реестре FDA, указанный в скобках в заголовке этого документа.

Ила С. Мизрахи, Управление операций, Управление по контролю за продуктами и лекарствами, Three White Flint North, 10A-12M, 11601 Landsdown St., North Bethesda, MD 20852, 301-796-7726, [email protected].

Конец Дополнительная информация Конец преамбулы Начать дополнительную информациюВ соответствии с 44 U.S.C. 3507, FDA представило следующий предлагаемый сборник информации в OMB для рассмотрения и утверждения.

Действующие правила надлежащей производственной практики для лекарственных препаратов типа A, 21 CFR часть 226

Контрольный номер OMB 0910-0154 — добавочный номер