Отчётность ИП в 2019 году. Что, когда и где сдавать?

Все отчёты, которые необходимо сдавать индивидуальному предпринимателю можно поделить на несколько категорий. Что мы и сделаем, а потом на каждой категории остановимся подробнее.

Категории отчётностей:

- Отчётность по основным налогам (исходя из системы налогообожения).

- Отчётность по другим налогам (если есть).

- Отчётность по наёмным сотрудникам (есть они наняты).

- Отчётность по кассе (в том случае, если ведётся работа с наличностью).

Теперь перейдём к рассмотрению каждой категории отдельно и узнаем подробности.

Отчётность по основным налогам

Примечание: в том случае, если совмещается два режима налогообложения (редкие случаи), то сдаётся две декларации.

Все отчётности по этой категории идут в федеральную налоговую. Для удобства разберём отдельно тему по вариантам налогообложения.

ОСНО. Основная система налогообложения.

Содержит три отчётности.

- 3-НДФЛ. Эту отчётность предпринимателю необходимо составлять за один отчётный год. Сдача отчёта регламентируется 30-ым апреля следующего за отчётным года.

Скачать форму 3-НДФЛ (877 КБ)

- 4-НДФЛ. Этот вариант нужно составлять как только у вас прошла первая доходная операция. Сдаётся в течение пяти дней после того, как закончился месяц, в котором была эта операция. Нужно новым предпринимателям.

Скачать форму 4-НДФЛ (501 КБ)

- Декларация по НДС. Ежеквартальная. Регламент подачи – до 25-ого числа месяца следующего за отчётным периодом.

Скачать Декларацию по НДС (832 КБ)

УСН. Упрощённая система налогообложения.

Сдаётся один отчёт.

Скачать Декларацию УСН (431 КБ)

ЕНВД. Единый налог на вменённый доход.

Как и на упрощёнке, сдаётся только одна декларация.

- Декларация ЕНВД. Срок подачи – 20-ое апреля следующего за кварталом отчётности месяца. Ежеквартальная.

Скачать Декларацию ЕНВД (604 КБ)

ПСН. Патент. Патентный режим.

- Сдавать ничего не нужно, налог платится во время получения патента. Заранее.

ЕСХН. Единый сельскохозяйственный налог.

Сдаётся две отчётности. Причём, платить НДС на ЕСХН стало необходимым только с 1 января 2019 года. Ранее, как и все специальные режимы, единый сельсхоз налог подразумевал отчётность только по основной декларации.

- Декларация ЕСХН. Сдавать нужно ежегодно. Отчётный период – один год. Регламент подачи – 31-ое марта следующего за отчётным года.

Скачать Декларацию ЕСХН (203 КБ)

- Декларация по НДС.

Ещё немного о совмещеных режимах.

Совмещают, как правило, упрощёнку и вменёнку. Если идёт совмещение, то сдаётся две декларации. Соответственно при совмещении именно этих режимов, сдавать нужно будет и декларацию УСН, и декларацию ЕНВД.

Но в том случае, если совмещается ПСН (патентная система) с какой-либо другой, то декларация составляется только одна. Просто потому, что у ПСН нет никаких отчётностей.

КУДиР для режимов налогообложения

Для каждого режима предусмотрено ведения своей книги учёта доходов и расходов (КУДиР). То есть, для ОСНО это будет КУДиР для ОСНО, например.

Для всех, кроме единого налога на вменённый доход. Там нет никакого учёта доходов и расходов.

Скачать КУДИР для ИП на ОСНО (376 КБ)

Скачать КУДИР для ИП и ООО на УСН (126 КБ)

Скачать КУДИР для ИП на ПСН (36 КБ)

Скачать КУДИР для ИП на ЕСХН (51,5 КБ)

Нужно понимать, что при совмещённых режимах налогообложения нужно вести раздельный учёт доходов и расходов.

Самый простой пример, когда могут возникнуть из-за этого проблемы – при отсутствии раздельного учёта на совмещённых режимах, вы не сможете правильно рассчитать страховые взносы, а значит не сможете получить сумму, на которую можно будет налоги свои уменьшит

что нужно знать предпринмателям на общем режиме

Не всегда граждане, занимающиеся индивидуальной трудовой деятельностью как индивидуальные предприниматели, ведут налоговую отчетность. Сложность общей системы налогообложения отпугивает их и не позволяет выявить преимущества такой налоговой отчетности. В статье будут систематизированы различные виды отчетной документации. Информация поможет тем, кто впервые открывает свое дело и хочет выбрать оптимальный вариант фискальной отчетности.

Какие отчеты сдают ИП на ОСНО

ИП на общей системе налогообложения: какие налоги платит 2019? По закону в этом случае можно не вести бухгалтерскую отчетность. Сдается только налоговая декларация, в которой указываются доходы за прошедший год, а также производятся авансовые платежи по уведомлениям из налоговой.

ОСН

Многие владельцы небольших фирм и компаний стараются отказаться от общей системы учета, так как не могут разобраться сразу в том, как она должна вестись. Однако, в таком налоговом режиме ИП может получить ряд преимуществ, избежав ограничения, присутствующие в упрощенке.

Такой режим учета включает в себя помимо декларации большой объем документации по уплате налогов:

- на добавленную стоимость;

- на прибыль, если она используется в организациях;

- о доходах физических лиц, если они занимаются индивидуальной трудовой деятельностью.

Кроме этого нужно также вести:

- всю первичную документацию;

- книгу учета доходов и расходов формы № 86н от 13.08.2002;

- книгу учета покупок и продаж.

Это довольно сложная система учета, но она может предоставить больше возможностей. Для этого нужно уяснить для себя, какие отчеты придется составлять для уплаты налоговых сборов. ИП на ОСНО какую отчетность сдает в налоговую? В список входят разные налоги:

ИП на ОСНО какую отчетность сдает в налоговую? В список входят разные налоги:

- на прибыль;

- на НДС;

- на имущество;

- на НДФЛ;

- перечисления во внебюджетные фонды.

Обратите внимание! Упростить работу по составлению отчетности в общем режиме налогообложения помогут специальные сервисы учета.

Основными формами отчета для работающих в этом налоговом режиме, являются декларация по НДС и 3-НДФЛ.

Если ИП на НДС, какие отчеты сдавать в налоговую и сколько раз? Документацию по налогу на добавленную стоимость следует подавать раз в квартал только в электронном виде до 25 числа, оплата должна проводиться каждый месяц.

Сравнение с другими режимами

Владельцы небольших фирм зачастую стараются сразу перейти на альтернативные режимы учета:

- УСН;

- ЕНВД;

- ЕСНХ.

Сравнение ОСН с другими режимами отчетности

При этом многие забывают, что есть ряд сфер экономической деятельности, занимаясь которыми можно использовать только общую систему налогового учета. В отличие от других систем ОСНО требует заполнения большего количества отчетной документации. Предпринимателю всегда следует точно указывать в первичке свои расходы и доходы, чтобы заплатить все налоги.

В отличие от других систем ОСНО требует заполнения большего количества отчетной документации. Предпринимателю всегда следует точно указывать в первичке свои расходы и доходы, чтобы заплатить все налоги.

Важно! Хотя система общего налогообложения отличается сложной структурой отчетной составляющей, в отличие от других упрощенных режимов, она не ограничивает бизнесмена в экономической деятельности запретами, предусмотренными ГК РФ.

Сложность ведения отчетов в ОСНО компенсируется отсутствием ограничений, которые есть в упрощенных системах налогообложения, которые накладываются действующим законодательством на:

- количество наемных работников;

- объемы годового дохода;

- количество видов коммерческой деятельности.

В ряде случаев можно использовать общую систему в комбинации с одним из упрощенных режимов учета расходов и доходов. Систему общего учета организации могут совмещать с режимом ЕНВД, а физические лица с патентом и единым налогом.

Поскольку развитие предприятия может предполагать различные направления деятельности, в отдельных случаях ОСНО может сочетаться с разнообразными вариантами упрощенных систем. Для организаций можно общую систему совмещать с ЕНВД. Для ИП можно использовать ОСНО в сочетании с патентом, единым налогом.

Использовать систему ОСНО выгодно, если:

- большинство партнеров платят НДС и работают по общей системе налогообложения;

- ведется крупное производство или оптовая торговля;

- превышаются допустимые условия при использовании упрощенной системы;

- ведется торговля импортными товарами;

- налог на прибыль заменен налогом НДФЛ.

В этом случае у предпринимателя уменьшается размер отчислений с полученной прибыли с 20% до 13%. При отсутствии документального подтверждения о расходах, ИП может учитывать их при заполнении НДФЛ в размере до 20% от полученных доходов.

Система позволяет получать налоговые вычеты на имущество, которое задействовано в бизнесе. При отсутствии сотрудников в фирме ИП платит в пенсионный и внебюджетные фонды фиксированные суммы.

Как и куда сдавать отчеты предпринимателям на ОСНО

Согласно ФЗ№ 402 от 06. 12.2011 года, физические лица могут не вести бухгалтерию, если у них нет наемных работников, поэтому им не потребуется, как юрлицам, сдавать отчеты в Росстат и в ИФНС.

Дополнительная информация! Хотя по закону физические лица без наемных работников, работающие по ОСН, могут не вести бухгалтерию, они обязаны регулярно заполнять книгу учета расходов и доходов. Она при отсутствии полноценной бухгалтерии составляет основу учета зарегистрированных физлиц.

Основные налоги по ОСНО

Можно при такой форме ведения бизнеса при желании вести бухучет в полном объеме, чтобы лучше оценивать свое финансовое положение, но при этом не придется предоставлять отчетность в полном объеме.

Зная, какие нужно отчеты сдавать при работе на общей системе налогообложения, бизнесмен сможет разделить свою финансовую отчетность для удобства работы с документами на такие группы:

- по общему режиму;

- по другим имеющимся налогам;

- по кассовым операциям при работе с наличностью.

Если ИП на ОСНО, какие отчеты нужно сдавать в налоговую и как? Сдача отчетной документации по системе общего налогообложения должна проводиться в региональные налоговые органы по месту регистрации ИП в установленный законом срок. Две декларации придется заполнять только в том случае, если гражданин работает по совмещенному режиму налогообложения.

Какую отчетность сдает ИП без работников

Финансовая отчетность ИП, работающего на общей системе налогообложения включает в себя декларации по налогу НДФЛ и НДС. Отчеты о доходах физлиц подаются только один раз в год до 30 апреля. Отчетность по НДС следует предоставлять каждый квартал. Для их оформления выделяется 25 дней. Документы должны предоставляться по новой форме, которая указана в приказе ФНС от 28.12.2018 № СА-7-3/853@.

Документы должны предоставляться по новой форме, которая указана в приказе ФНС от 28.12.2018 № СА-7-3/853@.

Налоговая отчетность у ИП, работающего на общей системе налогообложения, не такая большая, как при использовании упрощенных режимов. Кроме этого имеются определенные льготы и преимущества.

Важно! Если в штате фирмы нет наемных работников, то количество налоговых выплат по ОСН снижается. Налоги в этом случае платят в фиксированном размере.

Преимущества ОСН без работников

Декларация НДФЛ за 2018 год должна подаваться в новой форме, которая утверждена приказом федеральных налоговых органов ММВ-7-11/569@, датированным 03 октября прошлого года. Если ИП не работает по смешанному режиму, то дополнительных отчетов ему не придется делать.

Требуемые сроки

Индивидуальный предприниматель, работающий на основной системе налогообложения, должен оплатить вмененные ему налоги в установленные законом сроки. При заполнении ежеквартальной отчетности следует учитывать, что сроки ее подачи зависят от причин выбора и заполнения используемой формы.

При предоставлении ежеквартальной отчетности по НДС следует сдать отчеты в течение 5 дней после завершения последнего месяца.

Важно! Сроки подготовки таких отчетов устанавливаются только для первого месяца получения прибыли.

Для остальных случаев Налоговый кодекс предусматривает следующие сроки в этом году, в которые нужно оплачивать НДС поквартально:

- 4 за прошлый год до 25.01.2019;

- 1 до 25.04.2019;

- 2 до 25.07.2019;

- 3 до 25.10.2019.

За 4 квартал текущего периода отчитываться нужно будет уже в начале 2020 года. Декларация должна быть предоставлена не позднее 27 января в будущем году.

Дополнительная информация! Если последний день сдачи отчетов выпадает на праздничные дни или выходные, то срок сдачи переносится на первый после них рабочий день.

Сдаваться должны не только отчеты о получении доходов и прибыли, но также нулевая отчетность, на основании которой на законных правах можно не платить налоги.

Что предусмотрено за непредоставление отчета в налоговую

Основной отчет индивидуальный предприниматель должен предоставлять в налоговую службу по месту регистрации своего бизнеса в сроки, установленные действующим налоговым законодательством. При нарушении сроков сдачи налоговой отчетности в режиме ОСН предусмотрены штрафные санкции. При этом отчеты также должны сдаваться в обязательном порядке задним числом. Размер штрафных санкций указан в ст. 119 и 126 Налогового кодекса РФ, а также в ст. 15.5 и 15.6 КоАП РФ. Лица, не платящие налоги со своей экономической деятельности, подвергаются административному преследованию.

Важно! В тех случаях, когда индивидуальный предприниматель не ведет экономическую деятельность, и у него нет движения денег на расчетном счете, вместо нулевых промежуточных отчетов он может предоставить единую упрощенную декларацию, сократив количество штрафных санкций и сэкономив свое время.

Использование основной системы налогообложения при ведении индивидуальной предпринимательской деятельности может расширить возможности владельца малого бизнеса и предоставить ему удобные условия для развития своего дела.

Четыре главных преимущества общей налоговой системы для ИП

В отличие от упрощенных систем налогообложения, в ОСНО физлицам необязательно вести в полном объеме бухгалтерский учет, что позволяет сэкономить на найме профессионального бухгалтера. Ведение первичного учета расходов и доходов необходимо для понимания того, как идут дела в фирме. На основании такой информации составляются два основных отчета в форме деклараций НДФЛ и НДС. Это удобнее и выгоднее, чем заниматься ежемесячной отчетностью по упрощенному режиму налогообложения.

Помощь в подготовке и сдаче отчетности ИП в налоговую без работников

Отсутствие сотрудников не освободит вас от налогов. В первую очередь придется платить взносы за себя. Они перечисляются в страховые и пенсионные фонды.

В первую очередь придется платить взносы за себя. Они перечисляются в страховые и пенсионные фонды.

Коммерческая деятельность предпринимателя невозможна без заполнения декларации, которая является общепринятым условием. Поэтому ежегодно подготавливается декларация в соответствии с выбранной системой налогового обложения.

Для ИП, действующих без привлечения сотрудников, существуют такие виды налогообложения, как ЕНВД, ОСНО, УСН. И в каждой из них предусмотрены свои правила заполнения и подачи налоговой декларации.

Отчетность по УСН

Упрощенная система или УСН без наемных сотрудников предусматривает сдачу декларации один раз в год. В ФСН декларация подается до 30 апреля включительно. Заполняется в соответствии с Книгой учета расходов и доходов, которая ведется на протяжении всего года.

В отчетности заполняется титульный лист и общие разделы по выбранному способу обложения налогов (15% или 6%). Авансовые платежи надо сдавать до 25 числа первого квартала каждого года не смотря на то, что отчетность подается в ФНС за год единожды.

Отчетность на ЕНВД

На ЕНВД индивидуальные предприниматели без сотрудников сдают отчетность в ФНС до 20 числа каждый квартал в году включительно. Подготавливается отчетность по форме № 7–3/353, утвержденной приказом Министерства финансов Российской Федерации.

Просчитанный в декларации о доходах налог уплачивается также до 20 числа. При подсчете ЕНВД обычно физический показатель каждого квартала умножается на базовую доходность, затем после суммирования значения данные умножаются на коэффициенты К2 и К1.

Отчетность по ОСНО

ОСНО является общей системой налогового обложения, применяемой индивидуальными предпринимателями. Предприниматель обязан сдать в ФНС декларацию о своих доходах до 25 числа после окончания каждого квартала. Сама отчетность принимается в электронном виде.

До 30 апреля раз в год предоставляется декларация 3-НДФЛ. Налоги платятся ИП до 15 июля ежегодно (декларация 4-НДФЛ также входит в перечень документов, предоставляемых ФНС).

Также в налоговую службу предоставляется справка о численности сотрудников даже в том случае, если их совсем нет — в справке проставляется цифра 0.

Наши специалисты подготовят налоговую отчетность для ИП без работников с учетом выбранной вами системы налогового обложения.Гарантируем индивидуальный подход и быстрое решение ваших проблем. RUB

Мы действуем в соответствии с нормами гражданского законодательства Российской Федерации.

Доверьте бумажную работу профессионалам!

Как можно подать отчетность?

Многих предпринимателей волнует вопрос: как подать налоговую декларацию и стоит ли ее подготавливать самостоятельно? В соответствии с нормами законодательства Российской Федерации вы можете сделать это самостоятельно, обратившись в налоговую службу по месту регистрации, также допустимо сделать это через своего представителя по имеющейся нотариальной доверенности.

Также предоставить налоговую отчетность можно по почте или через официальный сайт налоговой службы.

Лучше всего не заполнять декларацию самостоятельно, а обратиться к специалистам за квалифицированной помощью. Таким образом вы избежите возможных ошибок и штрафов за несвоевременную сдачу.

Стоимость услуг по подготовке и сдаче бухгалтерской отчетности

| Система налогообложения, применяемая в организации | Тариф «Спящий» | Тариф «Главный бухгалтер» | Тариф «Статистика» |

| Основная система налогообложения | 5 000 RUB/кв | от 15 000 руб/кв | от 3 000 руб/кв |

| Упрощенная система налогообложения | 3 000 руб/кв | от 10 000 руб/кв | от 1 500 руб/кв |

| ИП | 3 000 руб/год | от 5 000 руб/кв | 3 000 руб/год |

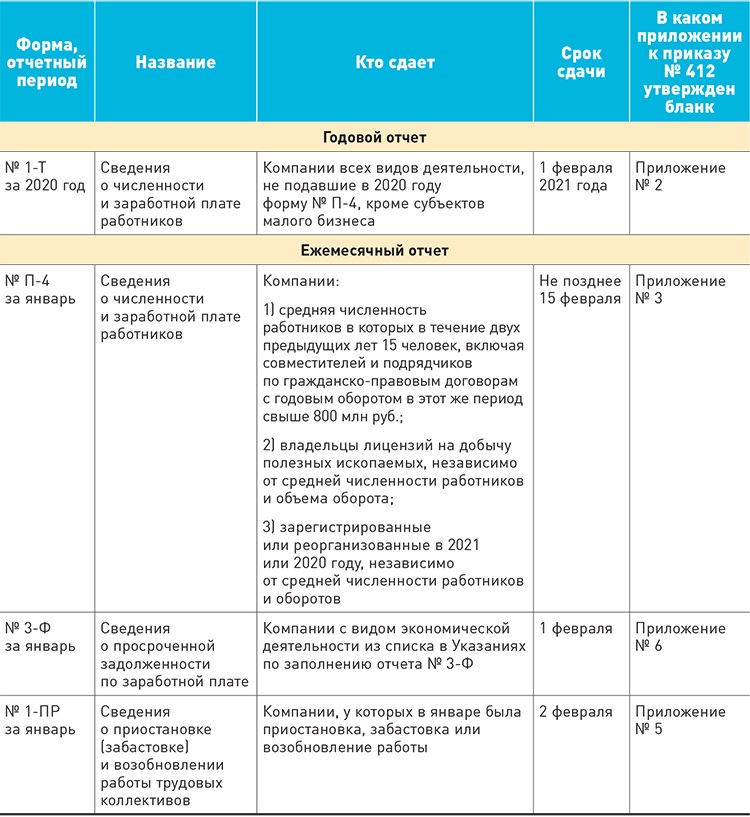

Какую отчетность сдают ООО, АО, ИП за 4 квартал 2019 года

Какую отчетность сдают ООО, АО, ИП за 4 квартал 2019 года?

Перечень всех необходимых для сдачи отчетов за 4 квартал 2019 года в зависимости от применяемой системы налогообложения для юридических лиц и ИП.

Обратите внимание, что наличие сотрудников в штате юридического лица или ИП возлагает необходимость на бухгалтера предприятия тщательней следить за выполнением своих должностных обязанностей по подготовке и сдаче отчетности в контролирующие органы.

Какую отчетность сдает ООО, АО на УСН за 4 квартал 2019 года?

Для ООО, АО на упрощенной системе налогообложения УСН за 4 квартал 2019 и за весь 2019 год необходимо сдать — 4 ФСС, СЗВ-М за октябрь-ноябрь-декабрь, СЗВ-СТАЖ и ОДВ-1, ССЧ, 6-НДФЛ, РСВ и УСН, баланс.

Какую отчетность сдает ООО, АО на ОСНо за 4 квартал 2019 года?

Для ООО, АО на общей системе налогообложения ОСНо за 4 квартал 2019 года и за весь 2019 год необходимо сдать — 4 ФСС, ССЧ, НДС, прибыль, 6-НДФЛ, РСВ, СЗВ-М за октябрь-ноябрь-декабрь, СЗВ-СТАЖ и ОДВ-1, баланс.

Какую отчетность сдает ИП УСН за 4 квартал 2019 года?

Для ИП на упрощенной системе налогообложения (УСН) за 4 квартал 2019 года и за весь 2019 год необходимо сдать — УСН, при наличии работников дополнительно — 4 ФСС, ССЧ, СЗВ-М за октябрь-ноябрь-декабрь, СЗВ-СТАЖ и ОДВ-1, 6-НДФЛ, РСВ.

Какую отчетность сдает ИП ОСНо за 4 квартал 2019 года?

Для ИП на общей системе налогообложения (ОСНо) за 4 квартал 2019 года и за весь 2019 год необходимо сдать — НДС и 3-НДФЛ, при наличии работников дополнительно — 4 ФСС, ССЧ, СЗВ-М за октябрь-ноябрь-декабрь, СЗВ-СТАЖ и ОДВ-1, 6-НДФЛ, РСВ.

Какую отчетность сдает ИП ЕНВД за 4 квартал 2019 года?

Для ИП на ЕНВД за 4 квартал 2019 года и за весь 2019 год необходимо сдать — ЕНВД, при наличии работников дополнительно — 4 ФСС, ССЧ, СЗВ-М за октябрь-ноябрь-декабрь, СЗВ-СТАЖ и ОДВ-1, 6-НДФЛ, РСВ.

Какую отчетность сдает ИП патент за 4 квартал 2019 года?

Для ИП на патенте за весь 2019 год необходимо сдать — УСН или 3-НДФЛ в зависимости от системы налогообложения, при наличии работников дополнительно — 4 ФСС, ССЧ, СЗВ-М за октябрь-ноябрь-декабрь, СЗВ-СТАЖ и ОДВ-1, 6-НДФЛ, РСВ.

В случае возникновения трудностей при подготовке и сдаче отчетности незаменимым помощником в таком деле окажутся сотрудники бухгалтерской компании обладающие профессиональными познаниями и навыками. Весь необходимый арсенал средств у них уже есть — обновляемая программа автоматизации бухгалтерского учета и правовая система, сертифицированное оборудование и система менеджмента.

Весь необходимый арсенал средств у них уже есть — обновляемая программа автоматизации бухгалтерского учета и правовая система, сертифицированное оборудование и система менеджмента.

Для информации: Сроки сдачи отчетности и уплаты налогов за 4 квартал 2019 года

Электронная отчетность ИП: что сдавать и когда

Согласно данным ФНС России за декабрь 2019 года, количество индивидуальных предпринимателей в стране перешагнуло отметку в 4 миллиона. Впервые за историю наблюдения в 2019 году численность ИП в стране превысила численность юрлиц. Однако, показатель прекративших свою деятельность ИП значительно выше – более 10 миллионов индивидуальных предпринимателей пытались построить бизнес в России, но не смогли сделать этого. ИП важно помнить, что один из факторов устойчивости – правильная и своевременно сданная отчетность. Какую отчетность должны сдавать ИП в 2020 году, в какие контролирующие органы – узнаете об этом в нашей статье.

Весной 2019 года впервые в новейшей истории России число действующих ИП превысило число компаний. На 2020 год прогнозируется продолжение роста количества ИП в среде бизнеса.

4, 062 млн действующих ИП в России, по данным ФНС РФ на декабрь 2019 г.

21,9% — доля малого и среднего бизнеса в российской экономике.

32,5% – прогнозируемая доля МСП к 2024 году, согласно национальному проекту по развитию МСП.

Открыть и закрыть ИП несложно и недорого, кроме того, у ИП более простая, чем у юрлиц, отчетность. Об отчетности ИП расскажем подробнее.

От чего зависит отчетность индивидуального предпринимателя? Если кратко – то от режима налогообложения, наличия наемных работников и от везения… Последний фактор – не шутка, именно он определяет, насколько часто придется ИП отчитываться в Росстат.

5 видов налоговой отчетности ИП:- Отчетность по обязательным налогам в ФНС. Зависит от выбранного режима налогообложения.

- Отчетность по дополнительным налогам в ФНС (водный налог, налог за пользование недрами и др.). Платят те, чей бизнес облагается допналогами.

- Отчетность за наемный персонал (сдается с ИФНС, ПФР, ФСС). Не распространяется на ИП без сотрудников.

- Отчетность в Росстат. Сдается раз в 5 лет, если не повезет, то чаще.

- Отчетность по кассовым операциям. ИП нужно оформлять бухгалтерские платежные ведомости для подтверждения выдачи заработной платы.

Налоговая отчетность зависит от выбранной ИП системы налогообложения. Отчетность подается в налоговую инспекцию по месту жительства ИП. Исключением является декларация по ЕНВД, которая сдается в инспекцию по месту деятельности. Если ИП совмещает несколько налоговых режимов, то сдавать отчетность нужно по каждой используемой системе налогообложения.

Сдача отчетности по НДФЛ и взносам происходит в электронном виде. Бумага допустима, если у ИП менее 10 сотрудников. Декларация по НДС сдается только в электронном виде. Здесь возможна только электронная сдача отчетности ИП. С 2020 предстоит сдавать декларации и в единый государственный ресурс бухотчетности (ГИРБО), все компании должны отчитаться в него за 2019 год уже в электронном виде, малым предприятиям сделано послабление — в 2020 году они могут сдать отчетность на единый портал как в электронном виде, так и на бумаге.

Для ИП налоговой системой «по умолчанию» является общая система налогообложения (ОСНО). Если при регистрации в ЕГРИП не заявить о переходе на другую систему налогообложения, то ОСНО назначат априори. ОСНО выбирают не многие ИП, этот режим считается сложным.

Отчетность ИП на ОСНО:

|

Форма отчетности |

Сроки сдачи отчетности |

|

Декларация НДС |

Сдается ежеквартально. До 25 числа месяца, следующего за кварталом. |

|

Декларация 3-НДФЛ |

Сдается 1 раз в год. Дедлайн по сдаче – 30 апреля. |

|

Декларация 4-НДФЛ |

Анонсирует предполагаемый доход. Носит заявительный характер. Сдается в течение 5 дней после появления у ИП первого дохода. |

Отчетность ИП по спецрежимам:

|

Система налогообложения |

Форма отчетности |

Сроки сдачи отчетности |

|

УСН |

Декларация по УСН |

Сдается 1 раз в год. Дедлайн — 30 апреля следующего за отчетным года. |

|

ЕНВД |

Декларация по ЕНВД |

Сдается 4 раза в год, по итогам квартала. Дедлайн — 20 число месяца, следующего за отчетным кварталом. |

|

ЕСХН |

Декларация по ЕСХН |

Сдается 1 раз в год. Дедлайн — 31 марта следующего за отчетным года. |

|

ПСН |

Налоговая отчетность на патентной системе налогообложения не сдается |

|

Отчетность ИП по дополнительным налогам.

ИП, работающие в ряде отраслей или с определенными группами товаров, должны платить и дополнительный налог. Ниже рассмотрим, какая отчетность потребуется по допналогам и в какие сроки ее нужно сдать.

|

Вид налога |

Форма отчетность |

Сроки сдачи отчетности |

|

Подакцизный налог (распространяется на ИП, работающие с алкоголем, табаком, лекарствами, бензином и др. подакцизными товарами). |

Декларация по акцизам |

12 раз в год. Сдается ежемесячно, дедлайн – 25 число месяца, следующего за отчетным. |

|

Извещение об уплате аванса и копии платежных документов |

Дедлайн — 18 число текущего месяца |

|

|

Налог на добычу полезных ископаемых |

Декларация по НДПИ |

12 раз в год. Уплата ежемесячно, до конца следующего за отчетным месяца. |

|

Платеж за пользование недрами |

Расчет платежей за пользование недрами |

4 раза в год, по итогам квартала. Дедлайн сдачи расчета – до конца месяца, следующего за отчетным кварталом. |

|

Сбор за пользование водными ресурсами |

Сведения о выданных разрешениях и суммах сбора к уплате |

В течение 10 дней с момента выдачи разрешения |

|

Сведения о количестве объектов, изъятых из среды обитания |

По окончании срока действия разрешения, но не позднее 20 числа следующего месяца. |

|

|

Сбор за использование объектов животного мира |

Сведения о выданных разрешениях на добычу животных |

В течение 10 дней с момента выдачи разрешения |

|

Водный налог |

Декларация по водному налогу |

4 раза в год, по итогам квартала. Дедлайн сдачи — не позднее 20 числа месяца, следующего за отчетным. |

Если ИП работает в одиночку – он счастливый человек. Он освобожден от очень серьезного объема отчетности. Если же у него есть хоть один наемный работник, то отчетности предстоит немало. Подробности в таблице ниже.

Важно учесть такой нюанс: ИП, имеющие в штате больше 25 сотрудников, должны сдавать отчетность в электронном виде. У остальных пока есть выбор между бумагой и электронной отчетностью ИП. Однако, цифровизация наступает «на пятки» всем, не разбираясь, ИП ты или юрлицо. Единые системы передачи и консолидации данных наступают по всем фронтам, они уже есть у ФНС, скоро будет такая система у ПФР, развивается система Маркировки и т.п. Так что уверенно можно сказать, что бумажный век ИП совсем недолог.

Отчетность ИП-работодателя в ИФНС

|

Форма отчетности |

Сроки сдачи отчетности |

|

Сведения о среднесписочной численности персонала |

По итогам года, сдается не позже 20 января года, следующего за отчетным. |

|

Единый расчет по страховым взносам |

4 раза в год, ежеквартально нарастающим итогом. Дедлайн сдачи — не позднее 30 числа месяца, следующего за отчетным периодом. |

|

Форма 6-НДФЛ |

4 раза в год, ежеквартально нарастающим итогом. Дедлайн сдачи — не позднее 30 числа месяца, следующего за отчетным периодом. По итогу года дедлайн сдачи отчетности 1 апреля следующего за отчетным года. |

|

Справка 2-НДФЛ |

1 раз в год. Дедлайн — 1 апреля года, следующего за отчетным |

Отчетность ИП-работодателя в Пенсионный фонд.

Отчетность ИП как работодателя сдается в отделение ПФР по месту учета индивидуального предпринимателя.

|

Форма отчетности |

Сроки сдачи отчетности |

|

СЗВ-М |

Сдается ежемесячно, до 15 числа месяца, следующего за отчетным. |

|

СЗВ-СТАЖ, ОДВ-1 (сопровождающая форма) |

Сдается 1 раз в год, до 1 марта года, следующего за отчетным. |

|

СЗВ-ТД |

Сдается ежемесячно, до 15 числа месяца, следующего за отчетным. |

Отчетность ИП-работодателя в Фонд соцстрахования.

Отчетность ИП как работодателя сдается в филиал ФСС по месту учета предпринимателя.

|

Форма отчетности |

Сроки сдачи отчетности |

|

Расчет 4-ФСС |

Сдается 4 раза в год, поквартально нарастающим итогом. Бумажный отчет сдается не позднее 20 числа месяца, следующего за отчетным, отчет в электронном виде сдается не позднее 25 числа, следующего за отчетным. |

|

Заявление и справка-подтверждение основного вида деятельности |

1 раз в год, до 15 апреля следующего за отчетным года. Если документацию не сдать, будет назначен тариф по наиболее высоко рискованному из указанных при регистрации ИП видов деятельности. |

- Отчетность в Росстат один раз в пять лет обязаны предоставить все в рамках сплошного наблюдения. Годом сплошного мониторинга станет 2020 год. Соответственно, отчетность по нему будет собираться в 2021 году. Ее будут обязаны предоставить все экономические субъекты, в том числе и ИП.

- Однако также отчетность обязаны сдать и те ИП, которые попали в выборку Росстата. Таким «счастливчикам» отправляются письма счастья, в которых указано, какую именно дополнительную отчетность хочет получить от ИП Росстат.

Если ИП попал в выборку, то его проинформируют о том, какие отчеты нужно сдать, в какие сроки и дадут инструкции по заполнению – в случае необходимости. Также эту информацию можно узнать на сайте органа статистики.

Отчетность по кассовым операциям.ИП, работающие с кассой, должны соблюдать определенные правила, так называемую кассовую дисциплину: вести учет доходов/расходов в КУДиР, вести учет кассовых операций. Однако для ИП в этом вопросе есть послабления: с 2020 года индивидуальные предприниматели не обязаны вести кассовую книгу, ПКО, РКО. Не обязаны теперь ИП и учитывать лимит на наличные в кассе. У ИП осталось оформление бухгалтерских платежных ведомостей для подтверждения выдачи заработной платы.

Нулевая отчетность.Не нужно забывать ИП и про нулевую отчетность. При полном отсутствии движения денежных средств как в кассе, так и на банковском счете, ИП должны подать нулевую отчетность. Вместо НДС и НДФЛ можно заполнить единую упрощенную декларацию. Срок подачи упрощенного отчета — до 20 числа месяца, следующего за отчетным кварталом. Нулевые отчеты могут быть сданы ИП на УСН и ОСНО.

Упростить ведение бизнеса и сдачу отчетности ИП призван сервис СБИС Бухгалтерия и учет – это универсальный инструмент ведения бухгалтерии. Сервис помогает не только вести бухучет, он поможет с расчетом зарплаты, ведением кадровой документации и многого другого. В частности, в нем уже «зашит» такой инструмент как СБИС Электронная отчетность.

Для современной цифровой коммуникации вам понадобится электронная подпись. Она обеспечивает безопасность электронного общения. Заказать ЭЦП под любые задачи можно в Центре ЭЦП. Подробнее о возможностях СБИС Бухгалтерия и учет вам готовы рассказать наши специалисты.

Отчетность ИП на ЕНВД в 2021 году

Практика использования в работе ИП системы льготного налогообложения, такой как ЕНВД, дает возможность уменьшить количество и размер налогов. Но это не освобождает ИП от обязанности предоставлять в налоговую инспекцию отчеты о своей деятельности.

В зависимости от того, есть ли у индивидуального предпринимателя наемные сотрудники, различают и виды отчетности, требуемые к сдаче в государственные структуры ИП на ЕНВД.

Что необходимо сдавать ИП, работающему на ЕНВД без использования труда наемных работников

Если свою деятельность индивидуальный предприниматель осуществляет, не используя труд наемных сотрудников, то по итогам отчетных периодов в местное отделение налоговой инспекции ИП обязан сдать декларацию по ЕНВД.

Данный отчет утвержден в 2014 году приказом ФНС, включая его форму, требования по ее заполнению и формат передачи декларации в налоговую инспекцию в электронном виде (Приказ ФНС от 04.07.2014г. № ММВ-7-3/553@.

Какой период по ЕНВД является отчетным периодом и в какие сроки необходимо предоставлять декларацию по ЕНВД в налоговую инспекцию

Квартал является налоговым периодом по ЕНВД. Декларацию по ЕНВД необходимо предоставить в налоговый орган в срок, не позже 20- го числа месяца, который идет сразу же после отчетного периода.

Декларация предоставляется в отделение налоговой инспекции по месту ведения фактической деятельности.

Квартальный налог платится в 2021 году в те же сроки, что и ранее, т.е. 25-го числа месяца, который следует за отчетным периодом.

Способы предоставления декларации ЕНВД в отделение налоговой инспекции

– на бумажном носителе лично ИП или через его официального представителя;

– с помощью заказного письма, воспользовавшись услугами связи, с описью вложения;

– в электронном виде через интернет

Плательщики ЕНВД с 1 января 2021 года сдают декларацию по новой форме (Приказ ФНС от 26.06.2021г. № ММВ-7-3/414@.

Чем отличается бланк декларации ЕНВД, по которой следует отчитываться в 2021 году от бланка декларации, используемого в 2021 (

В бланке новой декларации ЕНВД добавился раздел № 4, который содержит информацию о купленном кассовом аппарате, а именно:

– наименование модели кассового аппарата;

– заводской номер;

– регистрационный номер;

– дата постановки на учет в налоговой инспекции;

– величина затрат на покупку кассового аппарата.

Добавление раздела № 4 в декларацию ЕНВД увеличило количество страниц в ней с 4-х до 5.

Какие еще изменения коснулись обновленной формы декларации ЕНВД

1) Во вновь принятой форме декларации ЕНВД изменились штрих-коды страниц отчета

| Структурные части бланка декларации | Штрих-коды формы декларации | |

| Приказ ФНС № ММВ-7-3/232 от 04.07.2014г. | Приказ ФНС от 26.06.2021г. № ММВ-7-3/414@. | |

| Титульная страница | 02914015 | 02915012 |

| Раздел № 1 | 02914022 | 02915029 |

| Раздел № 2 | 02914039 | 02915036 |

| Раздел № 3 | 02914046 | 02915043 |

2) В новой форме предусмотрена возможность с 2021 года уменьшить размер квартального платежа на величину страховых взносов, которые были проплачены индивидуальным предпринимателем за наемных работников. При этом размер единого налога можно уменьшить лишь на 50,0%.

Рекомендации по заполнению декларации ЕНВД в 2021 году для ИП

Общие требования по заполнению

– Если декларация составляется на компьютерной технике, то при ее распечатке на принтере допустимо отсутствие выделений прочерков и знакомест, если их значения отсутствуют.

– При заполнении раздела № 1, в случае, когда код ОКТМО содержит менее 11 знаков, в ячейку со знакоместами вносятся цифры слева направо. Оставшиеся свободные клеточки знакомест заполняются прочерками. Данный порядок используется и при заполнении ИНН.

Титульная страница. Эту страничку декларации следует заполнять всем налогоплательщикам. Индивидуальные предприниматели указывают свой ИНН. Заполняется поле с названием «номер корректировки». При сдаче отчетов в первый раз проставляется значение «0». При последующих корректировках вносится соответствующее число: «2», «3» и т.д.

Для каждого квартала существует свой код, который также вносится на титульной страничке:

– 1-й квартал – 21

– 2-й квартал – 22

– 3-й квартал – 23

– 4-й квартал – 24.

Здесь же указывается год, за который сдается расчет.

Внизу титульной странички заполняются поля с данными ИП (ФИО), дата подготовки декларации и личная подпись.

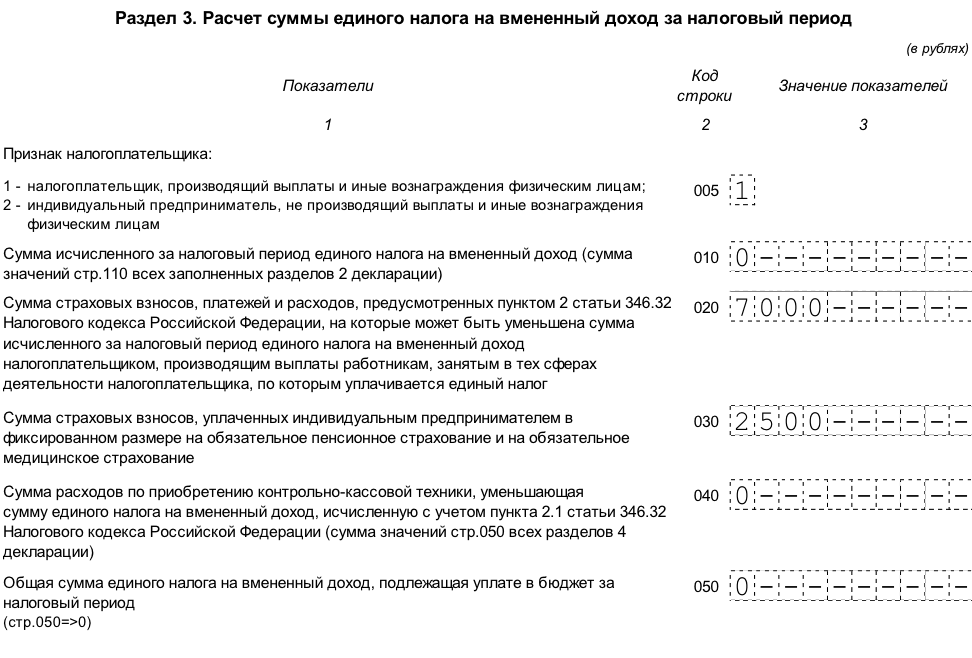

Декларация ЕНВД 2021г. Раздел № 1. Здесь указывается величина налога к уплате в бюджет, которая рассчитывается в разделе №№ 2 и 3.

Декларация ЕНВД 2021г. Раздел № 2. Данный раздел следует заполнять по каждому направлению деятельности предпринимателя, если их несколько.

Важно! Приложения к Порядку заполнения декларации содержат все коды, которые следует указывать в декларации. Коды ОКВЭД2 могут не совпадать с данными кодами.

Статья 346.29 НК РФ устанавливает показатели базовой доходности , используемые в расчетах во втором разделе декларации. К показателю физическому относят: количество работников, площадь объекта, согласно документов, количество транспортных средств, торговых или посадочных мест.

При вычислении налога используют коэффициенты (К1; К2). К1 равен 1,915 для 2021 года. Величина коэффициента К2 должна быть уточнена в местном отделении налоговой инспекции, поскольку ее утверждают органы местной власти.

Месячная налоговая база определяется как произведение физического показателя на базовую доходность с поправкой на расчетные коэффициенты К и К2.

Для определения квартальной суммы необходимо просуммировать показатели, рассчитанные за каждый из 3-х месяцев квартала и полученную сумму умножить на ставку налога – 15,0% и отразить с 110 строке раздела.

Декларация ЕНВД 2021г. Раздел № 3. данный раздел предусматривает указание признака данного налогоплательщика. ИП, которые в своей деятельности не используют наемных работников, имеют право уменьшить величину рассчитанного налога на сумму взносов в страховые фонды, которые он перечислил за себя в течении отчетного квартала.

Признаком такого ИП является код 2, который вносится в разделе № 3 в строке 005.

ИП, использующие труд наемных сотрудников в своей деятельности ставят в строке 005 признак с кодом 1. Они имеют право на уменьшение только до 50, % суммы налога.

Декларация ЕНВД 2021г. Раздел № 4. В этот раздел декларации вносят информацию только ИП.

Ответственность за несвоевременную сдачу или за не предоставление декларации ЕНВД в 2021 году

В случае, когда ИП сдал декларацию ЕНВД с опозданием, то он может стать объектом штрафных санкций. Размер штрафных санкций в данной ситуации составит 5,0% от размера налога, который не был своевременно уплачен.

Какие отчеты и в какие контролирующие государственные структуры обязан ИП сдавать отчеты с системой налогообложения ЕНВД при наличии у него наемных работников

| Название отчетного документа | Сведения отчета | Контролирующая государственная структура | В какие сроки необходимо сдать отчетность |

| Декларация ЕНВД | Содержит сведения о размерах доходов по направлениям работы и размере единого налога, который следует перечислить в бюджет | ИФНС | За каждый квартал до 20 числа месяца, который идет за отчетным кварталом |

| Сведения о расчетах по страховым взносам | Включает базовую информацию для расчета взносов в страховые фонды и итоговую величину уплаты страховых взносов | ИФНС | За каждый квартал года, до 30 числа того месяца, который идет за отчетным периодом |

| СЗВ-М | Персональные данные каждого наемного сотрудника (ФИО, ИНН, СНИЛС) | ПФР | Каждый месяц до 15 числа, который следует сразу за отчетным периодом |

| 4-ФСС | Содержит данные для расчета размера взносов в страховые фонды, данных о затратах на ОСС от профессиональных заболеваний и несчастных случаев | ФСС | Каждый квартал : в бумажном виде до 20-го числа, в электронном виде – до 25 числа, который сразу идет за отчетным периодом |

| ОДВ-1 | Содержит информацию о размере дохода, на который шло начисление взносов в страховые фонды, размере начисленных взносов в страховые фонды, стаже каждого наемного работника индивидуально | Пенсионный фонд | Ежегодно, до первого марта следующего года, который идет за отчетным |

| СЗВ-СТАЖ | Содержит данные о времени работы наемного работника, о размере выплаченных взносов в страховые фонды | Пенсионный фонд | Ежегодно, до первого марта следующего года, который идет за отчетным |

| 2-НДФЛ (справки о размерах доходов наемного работника) | Содержит данные о размере доходов наемного работника, о размере дохода, с которого не был удержан подоходный налог, информация об отсутствии возможности (если есть прецедент) удержать подоходный налог | Налоговая инспекция | Ежегодно, до первого апреля следующего года, который идет за отчетным |

| Информация о величине среднесписочной численности за прошлый год | Содержит информацию о показателе «среднесписочная численность сотрудников» | Налоговая инспекция | Ежегодно, до 20 января следующего года, который идет за отчетным |

| 6-НДФЛ | Содержит данные о размерах начисленного и выплаченного дохода наемным работникам – физическим лицам, налоговых вычетах (при их наличии), величине удержанного подоходного налога | Налоговая инспекция | Ежеквартальная отчетность, за 1-е три квартала расчет сдается в последний день месяца, который идет за отчетным периодом; годовой расчет сдается до 1 апреля текущего года за отчетный год |

Бухгалтерские услуги, бухгалтер, бухгалтерский аутсорсинг

Меня зовут Шмелькова Елена Юрьевна, и я рада приветствовать Вас! Именно я могу стать Вашим профессиональным личным бухгалтером и надежным помощником в любой Вашей деятельности.

В настоящий момент основным направлением моей деятельности является

Комплексное бухгалтерское сопровождение организаций и индивидуальных предпринимателей, включающее в себя не только полное ведение бухгалтерии

- Ввод в 1С всех первичных документов по мере их поступления и проверка корректности их оформления

- Ведение бухгалтерского учета организации в 1С с целью последующего формирования отчетности

- Ежеквартальный контроль качества ведения бухучета (внутренний аудит)

- Подключение к электронным системам сдачи отчетности в ИФНС и внебюджетные фонды

но и обеспечение Вашей безопасность как налогоплательщика:

- Исчисление и уплата всех необходимых налогов

- Соблюдение безопасного уровня налоговой нагрузки – с точки зрения ИФНС

- Подготовка и сдача налоговой и бухгалтерской отчетности в ИФНС

- Формирование и сдача «зарплатной» отчетности в ИФНС, ПФР и ФСС РФ

- Урегулирование вопросов с ИФНС и фондами (по отчетности, уплаченным суммам, подтверждающим документам и проч.)

- Проведение регулярных сверок с ИФНС и фондами на предмет обнаружения переплат/долгов перед государством

- Отслеживание всех требований ИФНС и оперативное реагирование на них

Восстановление бухгалтерского учета при его утрате или полном отсутствии.

Кадровый учет, включающий ведение документации на работников, начисление обязательных платежей и НДФЛ.

За годы работы я накопила большой опыт в области оптовой и розничной торговли, оказания услуг, посреднической деятельности, неоднократно успешно проходила аудиторские и налоговые проверки.

С 2007 года являюсь членом Института профессиональных бухгалтеров России, имею ДЕЙСТВУЮЩИЙ Аттестат профессионального бухгалтера. Хорошо ориентируюсь в Законодательстве РФ, владею стандартами Международной финансовой отчётности (МФСО), оптимизации налогообложения и минимизации рисков, связанных с предпринимательской деятельностью. Ежегодно повышаю свою бухгалтерскую квалификацию.

Работаю лично, без посредников. Рабочие отношения строятся в рамках гражданско-правового договора оказания бухгалтерских услуг.

Взаимодействие с клиентом осуществляется посредством электронного документооборота по e-mail или через СБИС, с посещением офиса по мере необходимости. Также, в зависимости от потребностей, возможно сотрудничество по схеме приходящий бухгалтер.

Договор на услуги бухгалтерского обслуживания гарантирует компенсацию всех существующих в Налоговом кодексе и Кодексе об административных правонарушениях штрафов / пени, если они произошли по моей вине.

Я несу ответственность перед вами в соответствии с Гражданским кодексом, а не с Трудовым как у штатного бухгалтера. При этом я отвечаю перед вами материально не только в период действия договора на бухгалтерское сопровождение, но и в течение 3-х лет после сдачи отчетности за соответствующий период, даже если договор уже прекратит свое действие.

Кликните по изображению, чтобы увеличить его

ДАВАЙТЕ НАЧНЕМ СОТРУДНИЧАТЬ!

Свяжитесь со мной сегодня любым удобным для вас способом

и мы договоримся о встрече

+7(977) 306-63-65

+7(929) 589-58-32

Как заполнить декларацию ENVD SP в 2019

Согласно российскому законодательству, все предприятия и индивидуальные предприниматели обязаны отчитываться в налоговые органы о размере своего дохода. Существуют различные виды налогообложения, но наиболее удобным и популярным среди предпринимателей является единый налог на вмененный доход (ЕНД), охватывающий наибольшее количество категорий предпринимательской деятельности.

Правила подачи декларации ЕНВД

По установленным правилам необходимо ежеквартально подавать декларацию ЕНВД в налоговую инспекцию, а также вносить авансовые платежи в бюджет в соответствии с расчетами, представленными в этом документе.Оформить и подать декларацию ЕНВД можно на официальном сайте Инспекции ФНС, для этого вам нужно будет заверить документ своей личной электронной подписью.

Кроме того, существует множество агентств, предлагающих свои услуги по доставке налоговых отчетов. В этом случае необходимо оформить нотариально заверенную доверенность. Доставка деклараций осуществляется только в электронном виде; невозможно заполнить вручную и лично принести в налоговую.Однако заполнить декларацию не составит большого труда, если предприниматель решит сделать это самостоятельно. На помощь могут прийти различные онлайн-сервисы, наглядно демонстрирующие, как заполнять разделы документа.

Как заполнить декларацию

Форма документа предусматривает заполнение титульного листа и трех разделов:

На титульном листе в соответствующих полях необходимо указать стандартные сведения о предпринимателе: ФИО; БАНКА; ORGN; Контактный телефон; номер налогового органа; Код ОКАТО; отчетный период.

— 1 часть — размер суммы ЕНВД, подлежащей уплате в бюджет;

— Часть 2 — предназначена для расчета этой суммы;

— Часть 3 — расчет суммы ЕНВД за налоговый период.

Как рассчитать сумму налога на вмененный доход?

Напомним, что согласно Приказу ФНС РФ № ММ-7-3 / 13 от 23.02.2012. Запрещается подавать нулевую налоговую декларацию по ЕНВД. Чтобы самостоятельно рассчитать размер ЕНВД, необходимо знать базовую рентабельность ее деятельности.Помочь в этом может статья 3446.29 Налогового кодекса РФ, где в соответствующей таблице необходимо найти соответствие данного показателя ее виду деятельности.

Следующим этапом расчета является необходимость умножения значения базовой урожайности на физический показатель (количество м2, л.с. и т. Д.), Коэффициент дефлятора К1. Его величина ежегодно утверждается Минэкономразвития РФ, уточнить эту цифру можно на официальном сайте ведомства.

В дополнение к K1, самоуправление вводит поправочный коэффициент K2. Механизм его развития описан в соответствующей статье Налогового кодекса РФ, он призван отразить реальные факторы, влияющие на размер дохода предпринимателя, уплачивающего ЕНВД.

Таким образом, расчет суммы ЕНВД производится по формуле: БД * физ. индикатор * К1 * К2.

Своевременно внесенные страховые взносы в Пенсионный фонд могут уменьшить сумму ЕНВД, подлежащую уплате в бюджет: если предприниматель добросовестно выплачивает их ежеквартально, эти суммы компенсируются, что позволяет значительно сэкономить на выплате ЕНВД.

Когда сотрудник инспекции налоговой инспекции принимает документ в обработку, программа формирует протокол приема данных, который можно распечатать и приложить к его бумажной отчетности. Для неправильно заполненной декларации ЕНВД предусмотрена корректировка данных, но такая возможность появится только после того, как налоговый инспектор проверит ее, обнаружит неточность и отправит соответствующее уведомление ИП.

- Envd 2013 как рассчитать и оформить декларацию

- Заполнение декларации на ЕНВД в 2019 году

Закрыть ИП по УНВД в год.Прекращение вида деятельности на ЕНВД. Как закрыть ИП на ЕНВД

Каждый налогоплательщик в Российской Федерации, осуществляющий предпринимательскую деятельность в качестве частного предпринимателя, имеет право прекратить предпринимательскую деятельность в любое время. Прекращение деятельности интеллектуальной собственности в 2019 году с применением налогового режима согласно UNVD обязывает предпринимателя вести бухгалтерский учет в качестве плательщика этого налога. Делать это нужно своевременно и правильно, чтобы избежать проблем в будущем.

Стандартная процедура закрытия ИП в 2019 году

Особых проблем возникнуть не должно. Рассматриваемая процедура довольно проста. Разберем подробно, как осуществляется прекращение деятельности ИП в 2019 году. Для этого необходимо выполнить следующие действия:

Нюансы прекращения деятельности ИП, применяющих налоговый режим УНВД

Требования, связанные с выводом IP в 2019 году с использованием UNVD, остались прежними.Прекращение деятельности ИП, работающих на ЕНВД, происходит на основании установленного приложения формы № ENVD-4.

Данная справка предоставляется в налоговый орган в обязательном порядке. В течение пяти дней, начиная с этого дня, была сделана запись о предпринимательской деятельности.

Налоговый кодекс РФ при закрытии ИП специалистами не предусмотрены обязательные сроки подачи деклараций и уплаты налогов. Однако прекращение деятельности предприятия, работающего на ЕНВД, не влечет списания накопленной задолженности.В налоговой инспекции При закрытии бизнеса необходимо, во-первых, сдать «последнюю» декларацию, а во-вторых, оплатить ЕНВД за последний рабочий квартал. Декларация AVD может быть предоставлена как до подачи заявления на форму UNVD-4, так и после окончания налогового периода в соответствии с общими правилами.

Следует помнить, что в главе 26.3 Налогового кодекса не предусмотрено представление «нулевых» деклараций на УНВД.

Специфика закрытия ИП с долгами

При регистрации закрытия ИП налоговый орган размещает информатору внебюджетные средства — ПФР и ФСС.На основании данных, полученных от налоговых органов, эти органы автоматически снимают ИП с учета. Однако неоплаченная задолженность остается, и ее необходимо выплатить, даже будучи физическим лицом. В противном случае долги предпринимателя будут взысканы в судебном порядке.

Порядок снятия с учета индивидуального предпринимателя, зарегистрированного в качестве работодателя, несколько иной. Сложность заключается в том, что этого предпринимателя нужно заранее рассчитывать по долгам во внебюджетные фонды.

Факт официальной регистрации закрытия бизнеса не означает отмены прежних обязательств предпринимателя. Поэтому с выплатой долга кредиторам и ранее наемным работникам затягивать не рекомендуется, так как при подаче требований в суд бывший предприниматель рискует потерять все свое имущество.

В заключение необходимо отметить, что после снятия с учета индивидуальному предпринимателю необходимо будет аннулировать бухгалтерский учет индивидуального предпринимателя, а также провести процедуру снятия с учета Анкеты.

Полезные мелочи, о которых нужно помнить плательщикам ENVD в 2019 году

При официальной регистрации закрытия бизнеса необходимо помнить, что правильно оформленные и своевременно оформленные документы гарантируют быстрое завершение процедуры и отсутствие проблем в будущем.

Так, бизнесмены часто ошибаются при заполнении квитанций об уплате госпошлины.

Необходимо помнить, что при уплате пошлины на прекращение деятельности ИП в 2019 году необходимо поставить на право ЦБК.

Также при заполнении налоговой отчетности важно знать, что в 2019 году произошли изменения для индивидуальных предпринимателей, у которых есть возможность снизить ДНВД по страховым взносам,

В расчет этих взносов внесены изменения. (1 Марлет умноженный на тариф). Фиксированная сумма Завершено до 31 декабря.

В 2019 году не следует забывать, что превышение годового оборота ИП отметки в 300000 рублей, влечет за собой рост отчислений в ПФР на 1% от суммы превышения.

У этой системы есть свои тонкости, с которыми нужно разбираться. Хорошо, если вы решили «завить» в конце отчетного периода. А если нет, то как быть? Я вообще не хочу платить налог за 90 дней, если проработал 2 недели. Не нужно. Налог не обязывает вас тратить зря, если вы отправите ему окончательный отчет с кодом ликвидации.

Что делать в отчете

Форма налоговой декларации Когда она не отличается от той, которую вы привыкли сдавать ежеквартально.Утверждено в 2014 году приказом № ММБ-7-3 / 353.

Главное отличие в его содержании. В случае, если вы развернете деятельность, потратив полный трехмесячный период, срок сдачи документа сохраняется — до 20 числа первого месяца после отчетного периода.

Отличие от «обычного» документа состоит в том, что в поле «Налоговое исполнение» нужно просто указать значение 50, а в поле «Форма реорганизации» нужно ввести цифру 0 — код ликвидации.Это говорит о том, что не стоит ожидать от вас отчетов по UNVD.

По налогу совершенно неважные доходы и расходы предпринимателя, практикующего уплату УНВД.

Налог начисляется на основании ряда показателей, утвержденных на федеральном и местном уровнях. Присутствует налог, есть физический показатель, который в числовом эквиваленте определяет масштаб вашего бизнеса. Предположим, вы остановили бизнес до конца отчетного периода, персонал был распущен, закрыты магазины, распродано оборудование и т. Д.В этом случае физический показатель будет равен 0, и именно эту цифру нужно поставить в соответствующее поле декларации.

Как рассчитать сумму AVD в случае закрытия одного из кафе на территории муниципального образования Где организация (ИП) продолжает вести «вмененную» деятельность через другие объекты общественного питания? Как быть, если наоборот откроется другое кафе?

Расчет суммы UNVD зависит от величины физического показателя, характеризующего «вмененный» вид деятельности.При оказании услуг общественного питания через объект общественного питания, имеющий зал обслуживания посетителей, площадь зала обслуживания посетителей отображается как физический показатель (в квадратных метрах), через объект, не имеющий зала обслуживания посетителей, — номер сотрудников, в том числе ИП.

ИН от татт 346.29 НК РФ выявлены особенности исчисления УНВД в следующих случаях.

Обстоятельства | Особенности расчета УЭНВД |

Выписка организации (ИП) для учета в налоговом органе как плательщика ЕНВД | Расчет производится с даты регистрации (исходя из фактического количества дней осуществления «вмененных» мероприятий) (п. 10) |

Исключение из учета в качестве плательщика ЕНВД в связи с прекращением «вмененной» деятельности | Расчет ведется с первого дня налогового периода до даты снятия со счета, указанного в уведомлении (учитывается фактическое количество мероприятий) (п.10) |

Изменение величины физического показателя | Изменение учитывается при расчете UNVD с начала того месяца, когда это произошло (пункт 9) |

В ситуации закрытия одного из кафе на территории муниципального образования, где организация (ИП) продолжает вести «вмененную» деятельность через другие объекты общественного питания, налогоплательщик не снимается с учета как плательщик УНВД, так как продолжает оставаться таковым.Ошибочно считается изменение величины физического показателя. Фактически, организация (ИП) прекращает осуществлять деятельность через одно из предприятий общественного питания — одно из мест «вмененной» деятельности. В этом случае расчет ENVD должен производиться в порядке, установленном для ситуации удаления как плательщика указанного налога. Для такого подхода финансисты (см. Письма от 23.06.2017 № 03-11-11 / 39527, от 03.12.2015 № 03-11-09 / 70689 (предназначены для ознакомления и использования в работе ФНС РФ). Российская Федерация от 19.02.2016 г.СД-4-3 / 2690)).

Так, если налогоплательщик прекратил осуществление «вмененной» деятельности через объект общественного питания, УНВД рассчитывается в соответствии с п. 10 ст. 346.29 Налогового кодекса Российской Федерации вне зависимости от:

— налогоплательщик, ведущий налоговый учет по данному виду деятельности;

продолжает ли она осуществляться на других аналогичных объектах в муниципальном образовании, где она состоит из налогового учета в качестве плательщика ЕНВД.

Такой же подход — ориентироваться на положения п. 10 ст. 346.29 НК РФ — его следует использовать в случае открытия нового кафе на территории муниципального образования, где организация (ИП) уже «вменена» через аналогичные объекты. Об этом говорится в письме Минфина РФ от 08.12.2015 № 03-11-06 / 3/71666.

Ранее финансисты в описанной ситуации закрытие / открытие кафе расценивали как изменение физического показателя и настаивали на необходимости расчета п. 9 ст.346.29 Налогового кодекса Российской Федерации (см. Письмо от 30.10.2013 № 03-11-11 / 46223).

Обновленная точка зрения должностных лиц финансового ведомства ориентирована на сложившуюся арбитражную практику, на что и сами указали: позиция полностью учитывает подход арбитражных судов по данному вопросу . Мы писали о наличии складной арбитражной практики в консультации «УНВД: закрыто одно из кафе». Список судебных актов остался прежним (напомним).

В то же время есть и такой судебный акт, который срывается с общего здания. Данное постановление АС ДВО от 23.11.2015 № Ф03-4746 / 2015 по делу № А73-240 / 2015, в передаче которого в судебную коллегию по экономическим спорам ВС РФ отказано Определение ВС РФ от 31.03.2016 № 303-кг16-1788.

Создание нового отдельного торгового объекта в том же муниципалитете, в котором общество уже реализует розничную торговлю. Через стационарные торговые объекты и ведение налогового учета в качестве плательщика UNVD — это изменение величины физического показателя: Площадь торговли.Следовательно, проверка была основана на расчете ДНВД с начала месяца, в котором произошло изменение физического показателя.

Довод общества о расчете ЕНВД в порядке п. 10 ст. 346.29 Налогового кодекса Российской Федерации рассмотрено судами и законно отклонено, поскольку порядок, предусмотренный указанной нормой, связан с постановкой налогоплательщика для учета в налоговом органе и в отношении налогоплательщика.При открытии нового объекта торговли в муниципальном образовании, в котором налогоплательщик уже осуществляет аналогичный вид деятельности, регистрация в налоговом органе не производится, следовательно, применяется п. 9 ст. 346.29 Налогового кодекса РФ.

В случае закрытия одного из кафе на территории муниципального образования, где организация (ИП) продолжает вести «вмененную» деятельность через другие объекты общественного питания, расчет суммы AVD должен производиться в порядке, установленном для отношений с учетом как налогоплательщик, то есть исходя из фактического количества дней осуществления деятельности через закрытое кафе.То же касается и открытия нового кафе на территории, где организация (ИП) уже ведет «вмененную» деятельность через аналогичные объекты. Такой подход поддерживают официальные лица и большинство судей.

Применение налогового режима ЕНВД является добровольным, однако, чтобы начать работу по нему, необходимо зарегистрироваться в налоговых органах. Поэтому, когда налогоплательщик принимает решение о выходе в УНВД, он также должен проинформировать налоговые органы и пройти процедуру снятия с учета в ФНС.

Добровольная помощь при ENVD может быть обусловлена следующими факторами:

- Прекращение деятельности по смене есть, это происходит, например, если плательщик прекратил предоставлять услуги переведенные на UNVD, или территориальные органы вывели свою деятельность из перечня услуг, подпадающих под этот режим;

- переход в другой режим.

Обратите внимание на другую ситуацию: налогоплательщик не попадает ни под одно из вышеперечисленных оснований, а просто пострадал по месту своей деятельности.Влияет ли это на обязанность снятия с учета в ФНС?

Я хочу ответить на этот вопрос в публикации «Минфин объяснил, как платить УНВД при переезде магазина на новое место» .

Где найти анкету-заявку с ENVD 2018-2019

Бланк заявления, на основании которого налоговый орган снимает налогоплательщика с УНВД, отличается для предпринимателей и компаний.Форма для IP называется UNVD-4, а для организаций — UNVD-3.

Указанные документы можно скачать .

Какие сроки должны быть соблюдены, чтобы подать заявление об исключении из UNVD

При проведении смены плательщик должен подать заявление о снятии с учета в течение 5 дней с момента прекращения работы по УНВД. При этом порядок расчета периода снятия с учета ENVD отличается:

- если деятельность прекращена самим налогоплательщиком, отсчет времени начинается с момента ее фактического завершения;

- , если снятие с учета связано с причинами, не зависящими от плательщика, то отсчет 5 дней осуществляется иначе.

Как — вы узнаете из этого материал .

Получив такую справку, налоговые органы, в свою очередь, обязаны снять плательщика с бухгалтерского учета в течение 5 дней со дня ее подачи. После снятия с учета ИФНС отправляет соответствующее уведомление.

Узнать подробнее .

Бывает, что «вакцина» в срок, указанный для подачи заявки, не попала.Тогда налог не выполнит его в течение 5-дневного срока, отведенного законом.

Когда ИФНС снимает с учета такого плательщика, это указывается в этот материал .

Глядя из налогового учета, важно не забыть подать декларацию по ЕНВД.

В какую инспекцию нужно подавать последний отчет, рассказывается в материале «Снято с учета на ЕНВД? Не забудьте сдать декларацию» .

Как оформить заявление о снятии с учета ЕНВД для ООО

В форме УНВД-3 компании необходимо указать следующие данные:

- сведения о причине отказа УНВД; Важно правильно отразить реквизит, характеризуя его в зависимости от завершения одного из нескольких видов деятельности;

- имя;

- вид деятельности;

- мастерская;

- другие данные.

Безошибочно заполнить ЭНВД-3 вам поможет материал «Форма ENVD 3: Заявление о снятии с учета организации» .

Как ИП должно оформить акт об снятии с учета ENVD

В заявлении IP указывается информация:

- обо мне — фамилия, имя, отчество;

- причина прекращения деятельности по начислению, обозначенная кодами от 1 до 4.

О том, что еще необходимо отразить в этой форме, говорится в статье «Форма UNVD 4: заявление о снятии с регистрации ИС».

Итак, снятие с учета должно сопровождаться обязательным уведомлением об этом факте налоговых органов.Как это сделать правильно, помогите разобраться в материалах нашей постоянно обновляемой рубрики

.Закрытие и ликвидация — разные дела .

Это главное, что нужно понимать, чтобы не путать процессы и смысл операции. Строго говоря, индивидуальный предприниматель является физическим лицом, а не юридическим лицом, поэтому исключить его как ООО. Человек, зарегистрированный как индивидуальный предприниматель, может только завершить карьеру (а индивидуальное предпринимательство — это карьера).Он имеет право заполнить его в любой момент, как уволиться с работы по трудовому договору. Но, как и при увольнении, нужно соблюдать все правила и распоряжения.

И важно знать, в чем отличия процедуры закрытия ИП, работающих на УНВД и ИП от «упрощенного» или других вариантов налогообложения.

Подготовка к закрытию ИП

- Требуется сдача отчетности

- Необходимо закрыть расчетные счета в банках

- Необходимо отменить регистрацию кассового аппарата

- Необходимо выявить со счета в Фонде социального страхования (ФСС) и Пенсионном фонде Российской Федерации (ПФР)

Ни один из этих шагов нельзя упускать, необходимо грамотно подойти к их выполнению, правильно заполнить все документы и предоставить отчеты.Все шаги специально описаны в отдельных статьях на нашем сайте, поэтому внимательно их прочтите. В некоторых случаях можно упустить важные нюансы той или иной процедуры.

Первые четыре шага были подготовительными, что характерно для процедуры регистрации предпринимательской деятельности вообще. Теперь перейдем к основным процессам закрытия ИП, работающих по принципу единого налога на вмененный доход.

Закройте ИП на «Венчайн»

- Подайте заполненное заявление в налоговую инспекцию по месту регистрации вашего ИП.Чтобы получить форму заявки, вы можете обратиться в саму налоговую или найти форму заявки и скачать ее для печати на официальном сайте ФНС. Вам нужен номер формы P26001.

- Оплачиваем госпошлину 160 рублей. Оплата также может осуществляться посредством электронных платежей с использованием налоговой службы. В дальнейшем вам понадобится квитанция об оплате госпошлины, так что сразу ее распечатайте.

- Подайте заранее определенное заявление и квитанцию напрямую в налоговую службу.Или вы можете снова воспользоваться их электронным сервисом и отправить так цифровую версию.

- Ждем пять дней. После этого налоговая выдает вам документ, предполагающий, что деятельность индивидуального предпринимателя прекращена.

- Далее отправляем в налоговый документ в виде УНВД-4. Это необходимо в течение пяти рабочих дней, не позднее. Эта форма предназначена для регистрации отмены уплаты этого налога на вмененный доход.

Какая форма ENVD-4 и почему это важно

Форма ЭНВД-4, утвержденная Приказом ФНС России от 28.07.2012 г.ММБ-7-6 / 941. Бланк формы можно получить в самом заказе. Он находится в Приложении №4 к настоящему приказу.

Как заполнить анкету ЯНВД-4, вы также можете узнать, обратившись на официальный сайт ФНС, где есть образцы.

Важно! Без заполнения Бланка, ENVD-4 IP не будет считаться закрытым! И соответственно, вы рискуете тем, что налоги будут продолжать начисляться, даже если вы не работаете индивидуальным предпринимателем. Кстати, в других специальных системах национопификации такой формы нет.Поэтому для незнающего человека необходимость заполнения анкеты может остаться незамеченной.

Когда предприниматель принимает решение о прекращении деятельности, ему нужно не забыть провести закрытие предпринимательства. В этой ситуации у таких бизнесменов часто возникает вопрос, как закрыть ИП, можно ли это сделать самому. Такое мероприятие не требует особых затрат, но во избежание проблем необходимо проводить в соответствии с законодательством.

В последние годы идет процесс увеличения количества предпринимателей, решивших прекратить деятельность в форме физического лица.

Для этого существует множество причин, среди которых можно выделить:

- Устранение ИП в связи с финансовыми проблемами является наиболее частой причиной закрытия предпринимательства. В основном это связано с нехваткой денег для дальнейшего бизнеса, высоким уровнем налогов и т. Д. Также существует процедура банкротства, в соответствии с которой предпринимательство закрывается на основании решения суда.

- Закрытие ИП с целью открытия нового юридического лица — по некоторым видам деятельности на законодательном уровне бизнес предоставляется только как организации в связи с повышенными к ним требованиями.Поэтому многие предприниматели подают документы на закрытие ИП для дальнейшего изучения выбранных ими видов.

- Устранение ИП в связи с отсутствием желания продолжать заниматься бизнесом из-за отсутствия навыков в этой сфере.

- Закрытие ИП физического лица по причине проблем со здоровьем.

- Сильное трудоустройство физического лица оформлено в виде ИП.

- Устранение ИП как способ уйти от налогообложения — такое прекращение деятельности может повлечь соответствующее наказание.

Важно! В любом случае прекращение деятельности физического лица в форме ИП должно быть правильно выполнено независимо от причин, вызвавших это событие. Это позволит избежать дальнейших штрафов со стороны налоговой службы и Пенсионного фонда.

Закрытие ИП Пошаговая инструкция в 2017 году

Шаг 1. Сбор документов для закрытия ИП

Принимая решение о прекращении деятельности физическим лицом, предприниматель должен собрать документы на закрытие ИП.

Какие документы необходимы для закрытия ИП, определенные нормами действующего законодательства:

- Необходимые — составляются предпринимателем самостоятельно при закрытии своего дела. Его можно взять в типографии или распечатать в соответствующем интернет-сервисе. Главное, чтобы необходимая форма не устарела и была актуальной на данный момент. При нанесении вручную необходимо использовать чернила черного цвета.

- Квитанция об оплате госпошлины.

Внимание! Если форма P26001 будет применяться самостоятельно физическим лицом, и его доверенному представителю потребуется оформить нотариально заверенную доверенность.

Шаг 2. Оплата госпошлины

Для фиксации прекращения деятельности в виде ИП также необходимо предоставить квитанцию об оплате госпошлины. В 2017г. Размер госпошлины составляет 160 руб.

Можно оплатить через отделения банковских учреждений или через терминалы.

Внимание! Квитанцию можно оформить на соответствующем Интернет-ресурсе, на сайте ИФНС HTTPS://Service.nalog.ru/gp.do.

Реквизиты бланка госпошлины также можно узнать в отделе налоговой службы.

КБК этого платежа должен быть таким 182 1 08 07010 01 1000 110.

При использовании банковских терминалов квитанция формируется автоматически, необходимо заполнить только данные плательщика.

Внимание! Также желательно сделать ксерокопию оплаченной квитанции, чтобы экземпляр оставался в руках физического лица, поскольку оригинал необходимо сдать в налоговую.

Шаг 3. Запросить справку из пенсионного фонда

Заявление на снятие с ENVD ИП в 2017 г.

В связи с тем, что ИП как налогоплательщик мог быть зарегистрирован по месту деятельности, то есть налог не на место жительства, то заявление на бланк УНВД-4 необходимо подать в тот же налоговый орган. Срок подачи заявок в случае прекращения деятельности — пять дней, как указано в п. 3 шт. 3 ст. 346.28 Налогового кодекса РФ.Дата прекращения деятельности указывается в заявлении.

Автоматическая снятие с учета в случае прекращения деятельности в качестве предпринимателя не предусмотрено, тем более, что налоговый орган другого региона не знает, что предприниматель принял решение закрыть ИП на ЕНВД и в случае необработки деклараций будет взиматься плата и штраф за непредоставление информации. Следовательно, в случае nonVD-4 возникнет необходимость рассмотрения дела в налоговых органах, потому что даже в случае прекращения деятельности в качестве предпринимателя долг будет предъявлен физическому лицу.

В выписке необходимо указать данные предпринимателя, иногда трудности вызывают подбор кода снятия с учета. Всего кодов четыре, и в случае прекращения предпринимательской деятельности необходимо поставить «1».

Последствия неправильного подхода к коду — IP не может быть удален или удален на другой базе, и он должен будет подать заявление об исправлении, может взиматься налог за этот период, так как в этом случае чтение дата может быть указана в соответствии с датой в отчете о корректировке.

Налог на ЕНВД уплачивается до снятия с учета в качестве налогоплательщика. При своевременной подаче заявки выплата УНВД производится в тот период, когда предприниматель фактически работал. Например, IP подал заявку и указал, что деятельность прекратилась 25 декабря. В этом случае налог на смену необходимо рассчитывать из расчета фактически затраченного времени, то есть за период с 1 октября по 24 декабря. Соответственно, за декабрь налог уплачивается не полностью, а только до даты снятия с учета.

Никаких других возможностей относительно сдачи отчетности при прекращении деятельности не предусмотрено, то есть декларация о UEND, при закрытии ИП, предъявляется одновременно. Если ИП удаляется со счета как плательщика UCND 25 декабря, а прекращение регистрации в качестве ИП было 11 января, то он должен подать декларацию до 20 января (письмо Минфина РФ. и Федеральной налоговой службы РФ от 08.04.2016 N СД-3-3 /). Более того, за оставшийся период, от снятия со счета в качестве сварочного шва для исключения записи из ENGRIP, предприниматель должен быть отчитан и, при необходимости, уплатить налог по используемой налоговой системе — общей или упрощенной.

В связи с тем, что ИП в отношении деятельности, облагаемой ENVD, может быть зарегистрирована в другом налоговом органе, возникают определенные трудности с тем, куда подавать декларацию после снятия с учета. В письме Минфина РФ и ФНС РФ от 20.03.2015 N, ГД-4-3 / указано, что налоговый орган по месту жительства обязан принять декларацию.

Таким образом, если ИП использует УНВД, помимо установленных документов, необходимых для закрытия ИП, она должна подать заявку на снятие с формы УНВД-4 и Декларации по УНВД.

Здравствуйте. В этой статье мы расскажем, как закрыть IP, который работает в ЕНВД.

Сегодня вы узнаете:

- Документы, необходимые для закрытия отдельных видов деятельности;

- Как подать документы;

- На что обратить внимание после закрытия деятельности.

Пошаговая инструкция по закрытию IP на UNVD

Согласно закону, каждый предприниматель может при необходимости закрыть. Вы можете самостоятельно решить все вопросы, связанные с закрытием вашего бизнеса, и доверить дело квалифицированным юридическим компаниям, которые оперативно решат все вопросы.

Рассмотрим, как правильно провести процедуру закрытия ПП. По сути, процедура ничем не отличается от обычной.

Погашение всей задолженности

Если вы решили прекратить свою деятельность в качестве предпринимателя, то первое, что вам нужно сделать, это выплатить все долги.Узнать сумму можно на официальном сайте налоговой службы или в госуслугах.

Увольнение работников

Если вы выполнили всю работу самостоятельно, то этот этап закрытия пропускается. Если вам помогли работники, то не менее чем за 2 месяца они должны уведомить о своем решении. Уведомление осуществляется исключительно в письменной форме в адрес каждого сотрудника.

Работнику, который вынужден покинуть основное место работы, необходимо оплатить:

Уплата госпошлины

Закрытие любой деятельности облагается налогом.Стоимость госпошлины в 2017 году всего 160 рублей.

Оплату можно произвести в отделении любого банка или на официальном сайте налоговой службы. После оплаты обязательно сохраните чек, он понадобится позже при подаче документов.

Оформление пакета документов

Для корректного закрытия ИП на ЕНВД подготовьте перечень обязательных документов:

- Заключительное заключение;

- Платежное поручение об уплате госпошлины;

- Паспорт.

Заявка заполняется строго по утвержденной форме P26001.

Также получить анкету-заявление можно лично в налоговой инспекции.

Стоит отметить, что все столбцы состояния должны быть заполнены правильно. Не допускаются исправления и помарки. Образец правильного заполнения также можно найти в Интернете или запросить в налоговой службе.

При выборе второго варианта стоит учесть, что такие сертификаты могут быть опубликованы в специальном уголке потребителя.

Важно учитывать, что подпись на заявке не нужно ставить заранее — это грубая ошибка. Подписать заявление можно только в присутствии налогового эксперта.

Нарушение пломбы

Есть два варианта, благодаря которым вы можете уничтожить и быть уверенным, что никто другой не сможет этим воспользоваться:

- Самостоятельно;

- Через организацию.

Если вы решили сохранить личные инструменты, вы можете самостоятельно уничтожить печать.Выбирая этот вариант, будьте готовы подать заявку и оплатить госпошлину за уничтожение пресса. Заявление заполняется в специальной форме.

Когда он доверяет профессионалам, предприниматель должен будет предоставить марки и оттиски специализированной компании и получить документ, подтверждающий, что пресса уничтожена.

Подача документов

На этом этапе многие предприниматели допускают самую большую ошибку — их не принимают в налоговую службу.Согласно требованиям, подать документы на устранение II можно только в тот орган, в котором вы прошли регистрацию.

Получается где, там закрыто. В противном случае вся проделанная работа будет потрачена зря.

Можно подавать документы:

Подготовленный пакет передается инспектору налоговой службы под расписку. Отныне у вас есть 5 дней, чтобы дождаться полного закрытия вашей деятельности.

В этом случае вам необходимо будет оформить нотариально заверенную доверенность на представителя.Заверенная копия и паспорт доверенного лица прилагается к полному пакету документов.

При выборе этого варианта вы можете отправить документацию заказным письмом с уведомлением. Только не все так просто, так как документы необходимо сохранить у нотариуса и сделать опись. Днем подачи документов будет считаться день получения письма уполномоченным налоговым инспектором.

- Через официальный сайт ФНС.

Это самый популярный вариант предоставления документов, так как он экономит время и позволяет отслеживать процесс закрытия в режиме реального времени.Для подачи документов необходимо перейти на официальный сайт налоговой службы. Электронный пакет документов заверяется электронной подписью.

Получение сертификатов о закрытии ИП

Последнее, что вам нужно сделать, это получить официальное подтверждение того, что ваш IP закрыт. На шестой день после подачи документов нужно обратиться в налоговую, и получить выписку из Ехрип.

На практике бывает, что в указанный день вы получаете не закрывающие документы, а отказ.В этом случае также предоставляется официальный документ, в котором четко прописана причина отказа.

В большинстве случаев отрицательный отчет получает:

- При предоставлении неполного пакета документов;

- Есть ошибки в документации;

- Если документы не переданы в соответствующую налоговую службу.

После исправления ошибки документы отправляются.

Заключение

Многих предпринимателей беспокоит вопрос, может ли налоговая служба отказать в закрытии ИП, если есть долги перед Пенсионным фондом и налоговой службой.Если внимательно изучить закон, то можно понять, что это не повод для отказа.