Налоговые проверки в 2019 году: список организаций, график проведения

Налоговые проверки 2019: правила проведения контрольных мероприятий значительно изменились. Например, был сокращен срок камералки по НДС, уточнен порядок представление документов налоговой, появилось новое приложение к акту налоговой проверки, изменились критерии по отбору кандидатов на проверку и многое многое другое. В этой статье мы расскажем как должны проходить проверки в 2019 году и дадим инструкции, которые помогут их пройти в 2019 году без проблем.

Читайте в статье:

Внимание! Мы подготовили для вас список компаний, которые попали в график налоговых проверок в 2019 году, а также критерии, по которым фирмы попали в этот перечень:

Налоговые проверки в 2019 году

Налоговики проводят контрольные мероприятия в двух основных формах.

- Камеральные проверки налоговой отчетности.

- Выездной контроль.

Отбирают на проверку не все организации. Только те из них, которые соответствуют определенным критериям. Например, у них высокая доля вычетов по налогу на добавленную стоимость или очень маленькая налоговая нагрузка.

Федеральная налоговая служба регулярно утверждает перечень организаций, которые попадают под налоговую проверку.

По результатам проверки организацию или ее руководителя (других должностных лиц, например, бухгалтера) могут привлечь к административной или налоговой ответственности.

Камеральная налоговая проверка 2019

Камеральные контрольные мероприятия начинаются, если налогоплательщик направил в инспекцию:

- «прибыльную» декларацию или расчет «прибыльных» авансовых платежей;

- НДС-декларацию;

- отчетность по налогу на имущество, транспортному, земельному налогам;

- иному налогу;

- расчета по обязательным страховым взносам;

- упрощенную единую налоговую декларацию;

- «уточненку».

В зависимости от серьезности камерального контроля налоговый орган может ограничиться проверкой контрольных соотношений или же провести углубленный контроль – например, запросить документы о вычетах и льготах.

Выездная налоговая проверка 2019

Под плановый выездной контроль подпадают фирмы и предприниматели в зависимости от присвоенной им степени риска. При включении налогоплательщиков в проверочный план налоговики анализируют:

- начисленные и уплаченные налоговые суммы;

- динамику налоговых отчислений;

- динамику показателей бухгалтерской и налоговой отчетности за разные периоды;

- соотношение показателей бухгалтерской и налоговой отчетности со средними по аналогичным фирмам и предпринимателям;

- факторы, воздействующие на налоговую базу.

Налоговые проверки 2019: изменения

С 3 сентября прошлого года сокращен срок камерального налогового контроля деклараций по НДС, уточнено представление документов в налоговую инспекцию, появился новый документ – дополнение к акту налоговой проверки. Все изменения будут действовать и в 2019 году. Читайте об этих новшествах в таблице 1.

Таблица 1. Налоговые проверки в 2019 году

| № п/п | Что нового | Стало | Было | |

| Норма НК РФ | Что теперь сказано | |||

| 1. | Установлен сокращенный срок для камерального контроля декларации по НДС | п. 2 ст. 88 |

Проверка займет:

|

– |

| 2. | Снято ограничение по периоду повторного выездного контроля при подаче «уточненки» на уменьшение налога | подп. 2 п. 9 ст. 89 | Теперь разрешено контролировать правильность расчета налога без ограничения периода проверки | Было разрешено контролировать только тот период, за который подана «уточненка» |

| 3. | Уточнено оформление участия свидетеля в налоговом контроле | п. 6 ст. 90 | Свидетелю выдается под расписку копия протокола с его показаниями. При отказе получить копию запись об этом делается в протоколе | – |

| 4. | Уточнены права налогоплательщиков не подавать документы повторно | п. 5 ст. 93 |

Теперь инспекция не ограничена в повторном требовании документов. Однако можно не подавать повторно любые документы, если сообщить в инспекцию:

|

Можно инспекция не могла требовать повторно документы, которые:

|

| 5. | Установлен отдельный срок для предоставления в инспекцию документов (информации) вне проверок | п. 5 ст. 93.1 |

Получив требование от инспекции предоставить документы (информацию) в период, когда налогоплательщика не проверяют, он должен:

|

|

| 6. | Появилось дополнение к акту проверки | п. 6.1 ст. 101 | Дополнение к акту составляется по результатам дополнительных контрольных мероприятий.

|

– |

Камеральная налоговая проверка 2019: декларации по НДС

С 3 сентября прошлого года вступили в силу изменения в пункт 2 статьи 88 НК РФ о сроке камералок по НДС-декларациям. Они действуют в 2019 году. Теперь камеральная проверка занимает:

- 2 месяца – по НДС-декларациям российских фирм;

- 6 месяцев – по НДС-декларациям иностранных фирм, оказывающих на территории России электронные услуги через Интернет, и крайних посредников по таким электронным услугам. Речь идет о «налоге на Google», то есть об НДС, который платит иностранный бизнес, если покупателем электронной интернет-услуги является российское физлицо.

В двухмесячный срок инспекторы проверят:

- Декларацию по НДС российской фирмы или ИП.

- Поданные вместе с ней бумаги.

- Имеющиеся у налоговиков документы по фирме или предпринимателю, подавшим НДС-декларацию.

Руководитель инспекции уполномочен продлить проверку на три месяца, если до завершения двухмесячного срока у проверяющих появятся подозрения о налоговых нарушениях.

Повторное представление документов — по новым правилам

Инспекция в процессе любой проверки или дополнительного контроля может требовать документы, которые фирма или предприниматель уже подавали в ходе одной из прошлых проверок. Речь идет о двух видах бумаг:

- Поданные в прошлый раз в подлинниках и поэтому возвращенные инспекцией после прошлой проверки.

- Поданные ранее, но в связи с форс-мажором утраченные налоговиками.

В остальных случаях до 3 сентября прошлого года инспекция не могла требовать повторно документы, которые:

- уже подавались в рамках камерального или выездного контроля;

- подавались в виде копий в рамках налогового мониторинга.

С 3 сентября прошлого года вступили в силу изменения в пункт 5 статьи 93 НК РФ, в соответствии с которыми уточнены права налогоплательщиков не подавать документы повторно. Минус в том, что теперь инспекция не ограничена в повторном требовании документов. Однако есть и плюс: можно будет не подавать повторно любые документы, если сообщить в инспекцию:

- Что эти бумаги уже подавались.

- Реквизиты «повторных» документов.

- Название инспекции, в которую в прошлый раз подавались документы.

Установлены и правила такого сообщения. Уведомить инспекцию придется не позднее дня, следующего после даты получения требования налоговиков на подачу «повторных» бумаг. Направить сообщение можно:

- в бумажной форме – в канцелярию инспекции;

- в электронной форме – по ТКС или с помощью личного кабинета на сайте ФНС.

Налогоплательщики, которые не должны сдавать электронные декларацию, могут отправить уведомление в инспекцию почтой – заказным письмом.

Акт налоговой проверки: дополнение

Если руководитель инспекции не может вынести решение по проверке из-за неполноты полученной информации, он может выдвинуть требования и назначить действия, перечисленные в таблице 2.

Таблица 2. Налоговые проверки 2019

| Действия налоговиков | |

| Предоставить дополнительные разъяснения | Разрешено привлекать специалистов, свидетелей и экспертов |

| Предоставить недостающие сведения |

Разрешены дополнительные контрольные мероприятия в форме:

|

До 3 сентября прошлого года налогоплательщики могли в течение 10 дней после завершения дополнительных контрольных мероприятий подать письменно свои возражения по этим мероприятиям. Однако с 3 сентября вступили в силу изменения в пункт 6.1 статьи 101 НК РФ, которые действуют и в 2019 году, в соответствии с которыми появился новый документ, подводящий итоги дополнительных контрольных мероприятий — дополнение к акту проверки.

В дополнении к акту налоговой проверки инспекциям разрешено:

- Перечислить проведенные мероприятия дополнительного контроля.

- Привести дополнительные доказательства наличия или отсутствия налоговых нарушений.

- Сформулировать выводы.

- Выдать налогоплательщику предложения по устранению налоговых нарушений.

- Привести ссылки на статьи НК РФ о санкциях, если решение о них принято.

Акт подписывает инспектор, проводивший дополнительные контрольные мероприятия. Сроки действий после их завершения приведены в таблице 3. О них сказано в новом пункте 6.2 статьи 101 НК РФ.

Таблица 3. Дополнение к акту налоговой проверки

| № п/п | Действие инспекции | Действие налогоплательщика | Срок |

| 1. | Составляет дополнение к акту проверки | – | 15 дней после завершения дополнительных контрольных мероприятий |

| 2. | Вручает дополнение к акту проверяемой фирме или предпринимателю | Подтверждает получение распиской или иным способом | Пять дней после оформления дополнения к акту проверки |

| 3. | – | Подает письменные возражения в инспекцию по дополнительным контрольным мероприятиям (возражение на акт налоговой проверки) | 15 дней с даты получения дополнения к акту налоговой проверки |

Об уклонении от получения дополнения к акту налоговики:

- делают в нем соответствующую запись;

- отправляют дополнение к акту почтой – заказным письмом – по местонахождению фирмы или месту прописки физлица.

В этом случае дополнение считается полученным налогоплательщиком через шесть дней.

По ссылке читайте все про упрощенную систему налогообложения НК РФ.www.buhsoft.ru

Как избежать проблем с налоговыми проверками в 2019 году: отвечают эксперты

С ноября прошлого года ФНС России активно предлагает компаниям добровольно уточнить налоговые обязательства до назначения выездной налоговой проверки (ВНП). Налоговые инспекторы теперь ссылаются на статью 54.1 НК РФ, направленную на предотвращение использования «агрессивных» механизмов налоговой оптимизации. Что привлекает внимание налоговой инспекции и может спровоцировать выездную проверку?

Основаниями для включения организации в план выездных проверок могут стать значительные отклонения показателей налоговой нагрузки, рентабельности и заработной платы в меньшую сторону от среднеотраслевых показателей, ведение финансово-хозяйственной деятельности с высоким налоговым риском и другие критерии (полный перечень – в Приказе ФНС России ММ-3-06/333@). Оценить свои риски компании могут при помощи нового сервиса на сайте ФНС «Налоговый калькулятор по расчету налоговой нагрузки».

В ходе налоговой проверки в 2019 году инспекторы будут искать умысел при совершении налогового правонарушения, изучат деловую цель сделки, проведут «тест реальности». Найденный умысел повлечет штраф, его размер в 2019 году вырос с 20% до 40% от неуплаченной суммы налога, а при неблагоприятном развитии событий у материалов дела могут появиться уголовно-правовые перспективы.

Теперь налоговые инспекции будут пристальнее следить за компаниями, которые искусственно дробят бизнес, чтобы сохранить право на применение специальных налоговых режимов (письмо ФНС от 29.12.2018 г. № ЕД-4-2/25984). Так в феврале 2019 года в сокрытии налогов на 2 млрд ₽ признался владелец известной сети ресторанов в Москве, против него возбудили уголовное дело, в том числе за незаконную налоговую оптимизацию бизнеса.

В ходе вебинара были также разобраны кейсы по необоснованной налоговой выгоде, проблемным контрагентам, опасным схемам и сделкам.

Если вас интересуют все подробности об актуальных аспектах налогового контроля, то приходите 1 марта в Экспертную гостиную «Практика защиты бизнеса в 2019 году: кейсы по налогам и праву». Налогоплательщики получат советы от чиновника – специального гостя, узнают секретные методы выявления налоговых схем (что уже «видят» налоговики, а что еще не заработало), разберут массу кейсов по налогам и праву, примут участие в мастер-классах и консультациях тет-а-тет с налоговыми экспертами, юристами и адвокатами, получат адресные рекомендации и ответы на вопросы.

На мастер-классе «Грани оптимизации: сохранить и не переплачивать» узнают об опасных «схемах налоговой оптимизации» и здоровой предпринимательской цели, о мифах и реальности снижения налогов при помощи ИП, о трендах на добровольное уточнение налоговых обязательств по НДС по вине контрагентов и многое другое.

Нам есть чем поделиться с собственниками, директорами и руководителями финслужб, с теми, кто отвечает за налоговую эффективность и безопасность бизнеса!

Организаторы: «Experum» и компания «Правовест Аудит» в рамках Экспертной гостиной устроят закрытый диалог чиновника, экспертного и бизнес сообществ для 100 гостей в Москве в конференц-центре Newsroom на Кутузовском проспекте — 1 марта (пт.) с 10:00 до 14:00. Специальные условия до 28 февраля.

pravovest-audit.ru

Проверь, ждет ли тебя проверка в 2019 году

На официальном сайте Генеральной прокуратуры РФ во исполнение положений законодательства о защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора), муниципального контроля опубликован сводный план проведения плановых проверок на 2019 год.

Данный план размещен по адресу: http://plan.genproc.gov.ru/plan2019/. Чтобы узнать, придут ли к вам в текущем году проверяющие, достаточно указать ИНН организации, чтобы выяснить какое ведомство будет проводить плановую проверку компании, какими будут цель и форма проверки и в каком месяце состоится проверка и сколько она продлится. Если поиск на сайте не дал результатов, вашей компании в плане нет.

Исключения из правил

Стоит отметить, что с 1 января 2019 по 31 декабря 2020 года установлен запрет на проведение плановых проверок в отношении юридических лиц и индивидуальных предпринимателей, отнесенных к субъектам малого предпринимательства (ст. 4 Федерального закона №209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации»).

Данный запрет не распространяется на хозяйствующие субъекты, осуществляющие виды деятельности, указанные в части 9 статьи 9 Федерального закона «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля», плановые проверки бизнеса проводимые в рамках видов государственного контроля (надзора), по которым установлены категории риска, классы (категории) опасности, при наличии вступившего в законную силу постановления о назначении административного наказания за совершение грубого нарушения и с даты окончания проверки, по результатам которой принято такого решение, прошло менее 3-х лет.

Кроме того, мораторий не распространяется на плановые проверки в рамках федерального государственного надзора в области радиационной безопасности, использования атомной энергии, федерального государственного контроля за обеспечением защиты государственной тайны, федерального государственного пробирного надзора, внешнего качества работы аудиторских организаций, а также проводимые по лицензируемым видам деятельности в отношении осуществляющих их юридических лиц и индивидуальных предпринимателей.

За помощью – к Уполномоченному

Напоминаем также, что в соответствии с законодательством Уполномоченный по защите прав предпринимателей в Московской области вправе принимать с письменного согласия заявителя участие в выездной проверке, проводимой в рамках государственного контроля (надзора) или муниципального контроля. Для этого в адрес бизнес-омбудсмена (электронная почта: [email protected]) необходимо направить заявление (не менее, чем за три дня до предполагаемой даты проверки), сообщив дату, время, место и наименование контрольно-надзорного органа.

Помни

Проведение плановой проверки вопреки указанным положениям является грубым нарушением требований законодательства о государственном контроле и влечет недействительность результатов проверки в соответствии с частью 1 статьи 20 Федерального закона «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципальных контроля».

Обо всех нарушениях вы можете сообщить в аппарат Уполномоченного по защите прав предпринимателей в Московской области по телефону: +7 (498) 602-19-85 или на горячую линию прокуратуры Московской области: +7 (495) 624-92-33.

uzpp.mosreg.ru

Налоговые проверки в 2019 году

Каждый раз при получении конвертов от ФНС, руки предпринимателей невольно колеблются от умозаключений касаемо содержимого. И одной из самых неприятных категорий «писем счастья» является информация о предстоящей налоговой проверке. Впрочем, если сообщили — уже хорошо, ведь бывают налоговые проверки и без предупреждения. В любом случае такие ситуации требуют базовых знаний и понимания того, как вести себя в подобных случаях.

Содержание статьи:

Что представляет собой налоговая проверка?

ФНС, как и любая другая государственная структура, требует надлежащего исполнения обязательств перед законом. Поэтому проверка со стороны налоговой инспекции является средством контроля физических или юридических лиц на предмет нарушения налогового законодательства.

Жадность людей, как известно, не имеет границ, и это говорит только о том, что проверки никогда не закончатся. Другое дело, что «охота» идёт не только на подозрительные цели, но и на добросовестных налогоплательщиков. А, учитывая то, что налоги должны платить практически все категории граждан и организаций, то и от проверок не застрахован никто.

По сути, процесс проверки налоговой инспекцией заключается в сопоставлении данных — тех, что были задекларированы, с фактическими. Положения о налоговом контроле закреплены законом в статье 82 Налогового кодекса.

Результатом мероприятия является составление акта налоговой проверки, который включает в себя полный список нарушений (если таковые имеются) и требования по их устранению. Подписанный инспектором акт должен быть отправлен проверяемому не позднее 2 месяцев с момента проверки. Если получатель согласен с выдвинутыми требованиями, то он должен подписать акт и приступить к устранению нарушений. В противном случае составляется ответное заявление с указанием обстоятельств несогласия. На это выделяется 14 дней с момента получения акта. Столько же выделяется на ответ контролирующего органа по заявлению.

Категории проверяемых

Физические лица

Налоговая проверка физического лица — довольно редкое явление, поскольку современные условия для малого предпринимательства позволяют без особых тяжб вести бизнес официально. Если же физлицо имеет существенный доход, не заявляя данные в ФНС, то, помимо штрафных санкций за незаконную предпринимательскую деятельность, он должен будет возместить недоплаченную сумму в бюджет. Но, чтобы привлечь лицо к ответственности, должны быть проведены контрольные мероприятия по установлению факта нарушения, то есть налоговая проверка.

Незаконная предпринимательская деятельность — далеко не единственное, но самое распространённое нарушение налогового законодательства физическим лицом. Разовые (не систематические) сделки физических лиц не требуют обязательной регистрации в качестве юрлица или ИП, но, тем не менее, должны быть задекларированы. Ещё одной распространённой причиной проверки является контроль правильности расчёта имущественных вычетов.

Юридические лица

Особый акцент стоит сделать на контроле юридических лиц и индивидуальных предпринимателей, поскольку бизнес является основным источником пополнения налоговой казны. В 99% под налоговой проверкой подразумевается контроль юрлиц и ИП. Причиной проверок является несоблюдение налогового законодательства, а именно статьи 23 НКРФ. Наиболее распространённые случаи, являющиеся поводом для выезда налоговых инспекторов (или приглашения на камеральную проверку):

- Ликвидация или реорганизация фирмы

- Небольшой размер налоговых отчислений в сравнении со средними показателями по рынку в данной отрасли

- Несоответствие платежей установленным законодательно

- Значительное изменение результатов деятельности в сравнении с предыдущими периодами

- Несоответствие сведений, переданных в ФНС, фактическим данным

- Работа «в минус» на протяжении года и более

- Не устранены раннее обозначенные нарушения

- Приказ о проверке со стороны прокурорского надзора

Современные электронные системы позволяют в автоматическом режиме отслеживать все эти данные. И если ещё 10 лет назад нарушители оставались в тени, восхищаясь «хитрыми схемами», то на данный момент работать «в чёрную» попросту неэффективно — в итоге это встанет дороже.

Виды налоговых проверок по местоположению

Камеральная проверка

Это самый распространённый тип налоговой проверки, поскольку в этом случае не требуется физического перемещения инспекторов на место нарушения, что существенно экономит время. Любые отчётные документы, поданные налогоплательщиком в ФНС, могут быть изучены в ходе камеральной проверки. На это выделяется 3-месячный срок с момента предоставления сведений. Если по результатам проверки найдены нарушения, налогоплательщик вызывается в налоговую службу для дачи пояснений и устранения обнаруженных недочётов.

Выездная проверка

Причиной выездного мероприятия может стать недоверие к подаваемым налогоплательщиком декларациям. Целью выезда инспекторов может стать изъятие определённых документов, отражающих сведения о доходах и расходах юридического лица или ИП, осмотр помещений, инвентаризация имущества. И если камеральную проверку может организовать любой налоговый инспектор по своему усмотрению, то приказ на выездную проверку издаётся руководителем налогового органа или его заместителя.

Встречная проверка

Как такового, понятия «Встречная проверка» в Налоговом кодексе — нет. Тем не менее, этот вид проверки активно практикуется и называется он так по той причине, что камеральная или выездная проверка назначается не на организацию, а на её контрагентов. Таким образом, ФНС получает возможность сравнить экземпляры одних и тех же документов, полученных от разных организаций.

Виды налоговых проверок по способу организации

Плановая проверка

Название говорит само за себя — проверка планируется заблаговременно до её осуществления. График проверок подготавливается сотрудниками налоговой службы и заранее утверждается у руководства инспекции. При этом налогоплательщик получает соответствующее уведомление.

Внеплановая проверка

В случае подозрения на сокрытие отчётности организации, налоговая инспекция вынуждена организовать внезапное мероприятие, не давая возможность нарушителю «ускользнуть». Соответственно, такие проверки могут носить исключительно выездной характер.

Мероприятия налогового контроля

Каких именно действий стоит ожидать от инспекторов во время проверки? Всё зависит от целей и задач проверки, масштабности нарушений и способе самой проверки. Но, в целом, все мероприятия можно разделить следующим образом:

- Осмотр офисных, складских, производственных и любых других помещений для поиска доказательств грубых нарушений

- Допрос может проводиться в целях выяснения обстоятельств, имеющих непосредственное отношение к делу

- Вызов в качестве свидетеля — это тот же допрос, но только по месту нахождения налогового органа

- Выемка документов с целью поиска подтверждения нарушений

- Экспертиза, целью которой является, например, оценка имущества

- Истребование документов предполагает, что представитель организации самостоятельно предоставляет документы в налоговый орган

- Инвентаризация выполняется для того, чтобы сопоставить данные в документах с фактическими данными.

Налоговые органы вправе привлечь переводчиков и сторонних экспертов в тех случаях, когда выполнить мероприятие своими силами не представляется возможным.

Налоговые каникулы в 2019 и 2020 году

В конце 2018 года федеральным законом № 480-ФЗ был продлён мораторий на проведение налоговых проверок субъектов малого предпринимательства. Согласно этому документу, с 1 января 2019 года по 31 декабря 2020 года плановые проверки не коснутся организаций и индивидуальных предпринимателей, которые входят в Единый реестр СМП.

Исключение составляют субъекты, которые совершили грубые нарушения за последние три года или лишались лицензий. Кроме того, законопроект не касается компаний, работающих в сферах здравоохранения, теплоснабжения, образования и энергетики.

Сопровождение налоговых проверок

Если «письмо счастья» всё же к вам пришло, но у вас нет времени на изучение деталей, или же вы попросту не желаете сталкиваться с инспекторами лицом к лицу, рекомендуем обратиться за профессиональной помощью. Специалисты по налоговым проверкам в максимально сжатые сроки изучат причину проверки, устранят пробелы в учёте, подготовят необходимый пакет документов и в случае нарушений со стороны проверяющих органов обжалуют результат.

just-ace.ru

Налоговые проверки в 2019 году: виды, план и график контроля

Налоговые проверки — нередкое явление как для юридических лиц, так и для ИП. Благодаря этим процедурам Федеральная Налоговая Служба России может оценить не только финансовую успешность фирмы или индивидуального предпринимателя, но также проконтролировать, насколько правильно ведётся отчётность по налогам. Контроль важен в первую очередь для самой ФНС, так как с его помощью оценивается то, правильно ли выплачиваются и рассчитываются суммы налогов, а также насколько организация способна делать эти взносы в бюджет государства. В этой статье подробнее о том, что такое план налоговых проверок юридических лиц на 2019 год.

Виды налоговых проверок

Чтобы проанализировать, насколько добросовестно предприниматели выполняют свои обязанности перед государством в налоговой сфере, проводятся контроли. Так, сотрудники ФНС анализируют всю внутреннюю отчётность компании и сверяют её с той, что они получили через декларации и прочие материалы. Налоговые проверки по статье 87 НК РФ, могут быть двух видов:

- Выездные – специалисты приезжают по адресу организации. Так как работа с документами ведётся напрямую, обычно такой контроль масштабный и может длиться несколько дней, чтобы оценить правильность уплаты одного или всех налогов, включая транспортный и т. п.

- Камеральные – налоговики работают в инспекции, проверяя только те данные, которые им предоставлены самой организацией. В процессе камеральных проверок чаще всего выявляются мелкие ошибки и недочёты в расчёте облагаемой базы.

План контроля

Многие считают, что нет никакого плана и графика выездных проверок ИФНС на 2019 год, и эти процедуры назначаются как только обнаруживаются ошибки в отчётности какого-либо плательщика.

Это известное заблуждение. Проведение контроля – это трудоёмкий процесс, который требует планирования на год вперёд, времени и работы высококвалифицированных сотрудников инспекции. Создавать отдельную группу быстрого реагирования для ФНС не целесообразно, поэтому ежегодно составляется план, согласно которому инспекторы будут выезжать на контроль или проводить их внутри своего подразделения. План также нужен потому, что проверить абсолютно все организации и всех ИП за один налоговый период невозможно, поэтому в список входят только определённые юридические лица и индивидуальные предприниматели, привлекшие внимание ИФНС. Так, в конце 2018 года был составлен план проверок налоговой инспекции на 2019 год, который сейчас и выполняется.

Узнать график проверок

С одной стороны, выложить график и список организаций для налоговых проверок в 2019 году в свободный доступ бы неплохо – тогда компании и ИП могли бы проанализировать свою отчётность и подготовиться к проверке. Но с иной стороны, это было бы хорошей возможностью для злостных неплательщиков чтобы скрыть данные, к которым ИФНС могла бы иметь вопросы.

Поэтому плана выездных налоговых проверок на 2019 год в свободном доступе нет, он доступен только для специалистов налоговой службы. А потому, доверять источникам, которые утверждают, что у них есть график, тем более распространяющим его за деньги, не стоит.

На сайте ФНС можно найти только один документ, касающийся плановых проверок организаций из реестра регулируемых государством видов деятельности — он доступен по этой ссылке.

Как составляется план

Организации для контроля выбираются не случайно или путём жребия, каждая из них выделяется путём анализа по множеству критериев. Зная их, компания из списка организаций выездных налоговых проверок 2019 года может самостоятельно оценивать свою отчётность на предмет ошибок, чтобы вовремя их исправлять. Перечень критериев, по которым стоит проводить самоанализ, и по которым юрлица проверяются ИФНС, отмечен в приказе, доступном по ссылке – особое внимание нужно обратить на Приложение 2.

Так, беря самое основное из предложенных документов, можно составить следующий список критериев:

- Размер платежей по налогу отличается от среднего уровня нагрузки по налогам в отрасли. Об этом подробнее в Приложении 3.

- В течение двух и более налоговых периодов у ООО работает в минус.

- За один период получено сразу несколько крупных вычетов по налогу.

- Темпы расходов больше темпов доходов.

- Организация уже несколько раз приближалась к тому, чтобы потерять возможность пользоваться выбранным режимом налогообложения.

- Сумма расходов за год предпринимательской деятельности оказалась практически или полностью равна доходам. Этот критерий применяется к оценке работы ИП.

Также для вынесения решения о необходимости проверки, ФНС будет учитывать:

- Размер зарплаты сотрудников, особенно если она будет меньше, чем средняя по отрасли. Здесь учитываются жалобы сотрудников в трудовую инспекцию, касающиеся зарплат и прочих выплат. Чем их больше, тем больше вероятность контроля.

- Использование услуг контрагентов со статусом перекупщиков или посредников. Если юридическое лицо или ИП не может аргументировать, зачем пользоваться услугами таких организаций и отдельных лиц, это веская причина проверить налоговую отчётность.

- Отсутствие пояснительных документов, которые запрашивала ФНС.

- Если документы, запрашиваемые ФНС, были испорчены или утрачены, то контроль может быть назначен только в том случае, если ИФНС не будет уведомлена о произошедшем.

Следующие критерии не описаны в законе, но тоже считаются аргументами в пользу включения в список компаний для налоговых проверок в 2019 году:

- Налогоплательщик часто снимается с налогового учёта в одной ИФНС и становился на него в другой.

- Бухгалтерская отчётность показывает рентабельность, сильно отличную от той, что есть в среднем по отрасли.

- Деятельность предпринимателя имеет большие экономические риски.

Это основные критерии, по которым сотрудники ФНС проверяют всех налогоплательщиков. Чем больше совпадений со списком выше видит юридическое лицо или ИП, тем больше вероятность, что в следующем или уже 2019 году грядёт контроль. Поэтому организациям и ИП стоит быть особенно внимательными к своей налоговой отчётности и процессу оплаты ежемесячных и ежеквартальных взносов. Потому что большую пользу проверки несут для самой ФНС, чем для юридических лиц и предпринимателей. А однажды проведённый контроль повышает риск повтора.

evle.ru

Выездная налоговая проверка в 2019 году

Ежегодно число выездных проверок становится меньше, сообщает ФНС. На своем сайте служба опубликовала статистические итоги, из которых следует, что за 2008–2017 годы ревизии сократились в 4 раза – с 87,9 до 20,2 тыс., а за 9 месяцев 2018 года инспекторы проверили всего 10,9 тыс. компании и предпринимателей. Причем из них субъекты малого бизнеса – 1 из 4000.

В тоже время рассчитывать на то, что ваш бизнес не проверят, рискованно. Сейчас контролеры используют современные системы АСК НДС и АСК ККТ, позволяющие вычислять налогоплательщиков с высокой категорией риска. К примеру, внезапно нагрянуть с проверкой могут, даже если вы только год ведете бизнес. Разберемся в процедуре выездной налоговой проверки.

Скачайте и возьмите в работу:

Кого могут проверить

Кодекс не дает критериев, по которым инспекторы отбирают налогоплательщиков для проверки. Зато эти критерии утвердила ФНС приказом от 30.05.2007 № ММ-3-06/333@. Процедура отбора заключается в анализе всей имеющейся у налоговиков информации:

- суммы начисленных и уплаченных налогов;

- показатели отчетности;

- факторы и причины, влияющие на формирование налоговой базы.

По итогам анализа инспекторы проверяют компанию на критерии оценки риска (письмо Минфина от 15.02.2017 № 03-02-07/1/8547). Если окажется, что вы в зоне риска, то проведут выездную налоговую проверку. Этого можно нет допустить, если сами проверите свою компанию.

Всего критериев риска 12, ознакомиться с ними вы можете в приложении 2 к приказу № ММ-3-06/333@. Среди них выделяют следующие:

- Нагрузка по налогам ниже среднего уровня по отрасли.

- Убытки в течение нескольких налоговых периодов.

- Значительное возмещение и вычеты НДС.

- Суммы расходов значительно превышают доходы.

- Зарплата сотрудников ниже средней по виду деятельности в регионе.

- Неоднократное приближение показателей к лимитам по спецрежимам.

- Сумма расходов предпринимателя приравнена к сумме полученным им доходов.

- Взаимодействие с контрагентами-однодневками.

- Непредставление пояснений по расхождениям показателей.

- Игнорирование запросов инспекции, к примеру, не представление документов.

- Неоднократная смена адреса, миграция.

- Отсутствуют документы, и не проведены меры по их восстановлению.

Вероятность проверки увеличивается, если ваша компания разом отвечает сразу нескольким критериям. К примеру, низкая налоговая нагрузка, подозрения о выплате «зарплаты в конвертах (письма Минфина от 14.02.2017 № 03-02-08/7955, от 23.06.2016 № 03-02-08/36472). Но одномоментно инспекторы не ворвутся в офис и не станут проверять вас, для начала могут вызвать вашего представителя на комиссию по легализации. Обеспечьте явку, иначе ревизии не избежать.

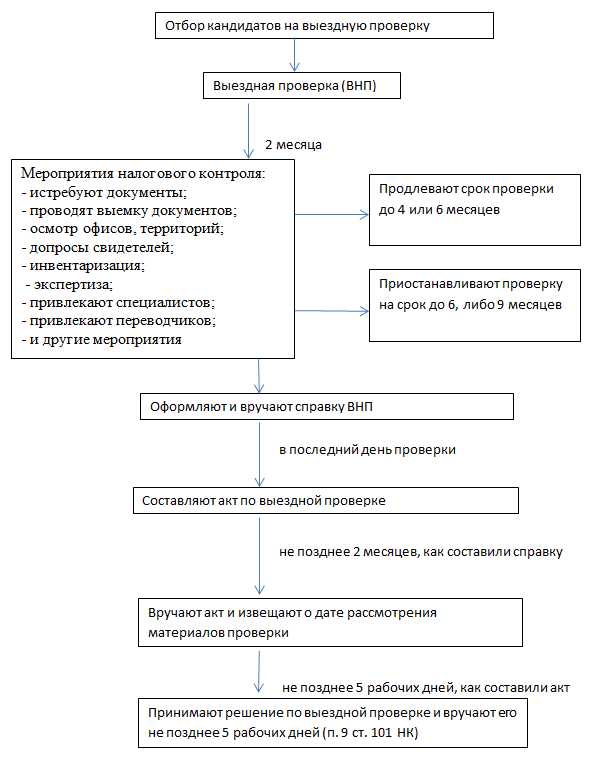

Схема. Как проходит выездная проверка

В какие сроки проводят ревизию

Выездная проверка должна длиться не дольше двух месяцев. Этот срок исчисляют со дня, когда инспекторы вынесли решение о ревизии до дня, как составили справку (п. 6,8 ст. 89 НК, письма ФНС от 10.03.2016 № ЕД-4-2/3936@, Минфина от 17.02.2016 № 03-02-07/1/8635). Однако инспекторы повсеместно пользуются правом продлить проверку. Причем основания для этого могут быть любые.

Продлить ревизию могут до четырех, а в некоторых ситуациях – до шести месяцев (письмо ФНС от 21.09.2015 № ЕД-4-2/16584). К примеру, продлить сроки могут из-за весомого количества документов, либо их непредставление налогоплательщиком.

Помимо этого инспекторы вправе приостанавливать проверку, но для этого им требуется решение начальника инспекции или его зама (п. 9 ст. 89 НК, письма ФНС от 15.02.2016 № ЕД-4-2/2363@, от 21.09.2015 № ЕД-4-2/16584). Такое возможно, когда контролеры планируют дополнительно истребовать документы или информацию у ваших контрагентов, провести экспертизу, перевести документы с иностранного на русский язык. Но в этом случае, они ограничивают себя тем, что не вправе запрашивать у вас документы, а также прибывать на территории компании. Однако по запросам до приостановления ревизии, ответить все же придется. При этом в те же сроки, которые установлены в запросе (п. 3 ст. 93 НК, письма ФНС от 07.08.2015 № ЕД-4-2/13892@, от 22.08.2014 № СА-4-7/16692).

В итоге срок выездной проверки иногда достигает 12 месяцев, если ее приостанавливали, либо продлевали по тем или иным основаниям. По филиалам процедура другая, срок проверки – месяц. Его не продлевают, но приостанавливают на срок, что и головную организацию (п. 7 ст. 89 НК). См. также преимущества и недостатки дочерних компаний и филиалов.

Какие периоды проверяют

В ходе выездной ревизии инспекторы не вправе проверять любые периоды, а только три предшествующих года (п. 4 ст. 89 НК). Причем независимо от того, когда они назначили проверку. К примеру, если решение о проверке вынесли в декабре 2018, корректировка периодов не проводится. А значит, проверять будут 2015-2017 годы.

В тоже время общий трехгодичный срок не означает, что инспекторы будут проверять именно три года. Они выберут интересующие их периоды, включаемые в этот промежуток. К примеру, полгода, год, либо два. Но поменять их уже не смогут, так как проверка уже начата. Здесь же кодекс устанавливает запрет на повторность проверки периодов, по которым уже проверили ревизию. Поэтому если ранее вас уже проверяли, то повторно это не сделают (п. 5 ст. 89 НК).

Какие проводят мероприятия

Процедура выездной ревизии строго установлена правилами кодекса. Инспекторы обязаны их соблюдать, поскольку их действия ограничены перечнем мероприятий. Они вправе:

- истребовать документы у вас, и ваших контрагентов;

- допрашивать свидетелей;

- назначать экспертизу;

- проводить выемку документов;

- осматривать территорию офиса, складов и иных помещений;

- проводить инвентаризацию;

- привлекать переводчиков, и специалистов разных отраслей.

Как подготовить сотрудников к допросу инспекторов

В ходе выездной проверки налоговики часто беседуют с сотрудниками. Если контролеры вызвали конкретного человека как свидетеля, предупредили его об ответственности за дачу ложных показаний и составили протокол, то речь идет о допросе. Все прочие беседы считаются опросами. В случае серьезных разбирательств налоговики могут вызвать на допрос в том числе бывших работников компании. Чтобы снизить риски претензий по итогам выездной проверки, подготовьте подчиненных к беседе с налоговиками.

Подготовить сотрудников к беседе с налоговиками

Кроме того инспекторы могут дополнительно запросить у вас пояснения по фактам проверки. К примеру, о расхождениях в отчетности, обстоятельствах, при которых вы стали сотрудничать с партнером. Это им необходимо, чтобы установить причины отклонений, либо подтвердить их доводы о необоснованной налоговой выгоде (письмо ФНС от 13.08.2014 № ЕД-4-2/16015).

Ответить на их запрос нужно обязательно, иначе они оштрафуют компанию. По запросам о подаче документов, будьте бдительны. Зачастую они просят те бумаги, которые вы уже им представляли. Но этот кодекс запрещает. Поэтому в этих случаях, подготовьте уведомление по форме из письма ФНС от 07.11.2018 № ЕД-4-15/21688@.

В правом верхнем углу бланка заполните наименование инспекции, и ее код. Следом отразите название вашей компании, ИНН и КПП, а табличной части перечислите пункты требования, которыми инспекторы повторно запросили документы. Если пунктов несколько, записать их можно через точку с запятой. Но в случаях, когда инспекторы полностью задублировали запрос, то достаточно внести фразу «все документы (информация), указанные в требовании».

Далее в таблице отразите инспекцию, куда вы ранее представляли бумаги и реквизиты описи. Ее копию вы можете приложить к уведомлению. Так инспекторам будет проще проверить, действительно ли вы уже подавали бумаги и найти их.

В поле «Достоверность документов, указанных в настоящем уведомлении, подтверждаю» ставьте код 4, если уведомление оформил представитель по доверенности. Код 3 – директор.

Ниже строчкой внесите номер телефона и адрес электронной почты. Безопаснее отражать корпоративные данные, чтобы инспекторы могли связаться с вами.

Представить уведомление можно почтой, либо отнести лично в инспекцию. Документ не имеет электронного формата, в режиме онлайн отправить его нельзя. Но соблюдайте сроки, сдать уведомление необходимо в течение 10 рабочих дней, как получили требование (ст. 93 НК).

Скачайте уведомление о ранее представленных документах (информации)

Как завершают проверку

По итогам ревизии инспекторы закрепляют полученные результаты актом. Но прежде, они обязаны оформить и вручить вам справку о проведенной проверке (п. 15 ст. 89, п. 1 ст. 100 НК). Ее составляют в последний день ревизии, а значит, должны покинуть вашу территорию, приостановить осмотры, допросы свидетелей и иные мероприятия (письмо ФНС от 29.12.2012 N АС-4-2/22690).

Справку составляют по форме, утвержденной приказом ФНС от 08.05.2015 № ММВ-7-2/189@. В нем же бланк акта по ревизии, в котором инспекторы подводят итоги (см. приложение 23 к приказу № ММВ-7-2/189@). После того, как получили акт, вам отводится время для подачи возражений. Для этого у вас есть месяц, как получили документ. Отразите в возражениях свою позицию и аргументы, которые помогут оспорить доначисления. К примеру, встречаются случаи, когда по-дружески налоговики заверяют документ друг за друга, либо ставят не все подписи. К примеру, инспектор отсутствовал на работе, вместо него отметку поставил коллега, но не своей подписью, а подписью проверяющего. То есть, сфальсифицировал визу. Судьи посчитали, составление двух актов проверки не предусмотрено. Поэтому отменили решение по проверке (постановление Арбитражного суда Поволжского округа от 29.04.2015 № Ф06-23225/2015).

Скачайте бланк возражения по акту налоговой проверки

Когда можно обжаловать решение

По итогам проверки инспекторы принимают решение. Его можно обжаловать, как частично, так и полностью. Для этого оформите жалобу по правилам статей 138-140 НК.

Отразите в жалобе все защитные аргументы, которые помогут оспорить доводы инспекторов (письмо от 18.09.2013 № СА-2-9/622@). При этом заявляйте доказательства. Чем больше их будет, тем лучше. В случае если специалисты УФНС не удовлетворят жалобу, обращайтесь в суд. К примеру, в решении инспекторы обязаны отражать только те нарушения, о которых ранее упомянули в акте. Новые основания дополнять им запрещено. Иначе это приведет к тому, что доначисления в решении превысят суммы в акте. Судьи считают это незаконным (постановления Арбитражного суда Московского округа от 11.12.2013 № Ф05-15400/2013, Западно-Сибирского округа от 11.03.2012 № А67-3725/2011).

Скачайте порядок обжалования решений налоговой инспекции

Источник: https://fd.ru/

corpmsp.ru

Как проводятся налоговые проверки в 2019 году?

Сергей Печурин

Просмотров: 28

Комментариев нет

Как изменился подход ФНС к проверкам?

Налоговые проверки в 2019 году по отношению к ООО проводятся всё более жёсткими методами. Именно поэтому если в отношении вас назначено такое мероприятие, нужно сразу же обращаться к профессионалам за помощью.

Конкретный порядок проведения налоговых проверок расписан в НК РФ, а также в ряде подзаконных нормативно-правовых актов. В частности, начинается всё с того, что фирме приходит уведомление. Учтите, что выездная налоговая проверка по налогам представляет собой ревизию, которая будет происходить на территории вашей компании. Если же фирма не может предоставить необходимое помещение, то соответствующее мероприятие будет происходить в инспекции. Однако если у вас есть офис, не пустить в него инспекторов вы не имеет права.

Проведение выездной налоговой проверки: что нужно знать на практике

Многие предприниматели не представляют, как проверка налоговым инспектором происходит на практике. Вам нужно учитывать:

- Доступ на территорию необходимо обеспечить только тем лицам, которые поименно указаны в решении руководителя налоговой инспекции (территориального органа). То есть приводить с собой кого-то ещё без документального подтверждения статуса данного лица инспекторы не имеют права. Но они часто пытаются это делать, особенно в последние годы, чтобы надавить на руководство компании. Грамотное юридическое сопровождение налоговых проверок позволит противостоять такому нарушению ваших прав.

- Если у вас – серьёзные проблемы, то проверка будет проводиться не только силами налоговых инспекторов, но ещё и с привлечением ОЭБиПК. Это Отдел по экономической безопасности и противодействию коррупции, бывший ОБЭП. Также налоговая может привлекать других сотрудников правоохранительных органов. Подобное мероприятие означает принудительную выемку всех документов, обыски, допросы и прочее. Если в отношении вас началась именно такая проверка, немедленно обращайтесь за профессиональной помощью! Причём в подобном случае вам потребуется комплексное правовое сопровождение налоговой проверки, то есть участие и налогового адвоката, и опытной команды бухгалтеров. Чем дольше вы будете медлить в такой ситуации, тем больше компромата на вас успеют собрать.

- Документы для выездной налоговой проверки лучше всего готовить заранее. Желательно, чтобы они лежали отдельно от всех остальных. Это особенно важно в ситуации, когда вам назначили, по факту, проведение тематической проверки, но в то же время инспекторы проявляют интерес ко всей отчётности. Как правило, такое происходит, если оснований для чего-то большего нет, но их очень хотят найти.

- Материалы налоговой проверки должны быть для вас доступны. Очень важно, чтобы вам давали своевременно ознакомиться с ними. Внимательно читайте каждый документ перед тем, как подписать. Не верьте на слово инспекторам, обещающим меньший штраф или же отсутствие проблем. Если разбирательство дойдет до суда, учитываться будут документы и только.

- Нарушение налоговых проверок со стороны инспекторов и в 2019 году все еще встречается, хотя значительно реже. Но вне зависимости от происходящего вам нельзя оказывать сопротивление, неповиновение, ругаться на проверяющих. Просто фиксируйте по возможности всё, что происходит вокруг вас. А ещё лучше – поручите это адвокату. Он защищён своим статусом, так что у него не смогут изъять невыгодные для инспекторов материалы. Таким образом, уже одно присутствие подобного профессионала вас обезопасит. И, конечно же, правовое сопровождение налоговых проверок должно осуществляться не только силами непосредственно юристов, но и бухгалтеров, которые смогут оперативно подготовить или проверить запрашиваемые документы, пояснить вам смысл происходящего и ответить на вопросы.

Как именно проходят налоговые проверки в 2019 году

Налоговое право и налоговые проверки в России – это одна из наиболее часто меняющихся отраслей. В 2019 году, например, инспекция получила право повторно запрашивать документы, даже если ей их раньше предоставляли. Также акт выездной налоговой проверки еще осенью 2018 обзавёлся дополнением. Таким способом оформляются результаты проведения дополнительных проверочных мероприятий.

Всё это необходимо учитывать, понимать механизм и самой проверки и то, как именно можно взаимодействовать с налоговой, на что стоит настраиваться. Соответствующие знания позволят вам отстоять свои права. При обращении к профессионалам вы будете точно знать, не нарушается ли порядок проведения налоговой проверки, можно ли обжаловать сделанные выводы.

В 2019 году подобные мероприятия налогового контроля стали проводиться более жестко. Возможно привлечение других правоохранительных органов. Именно поэтому цена сопровождения налоговой проверки себя всегда окупает: чем меньше рисков для вашей фирмы, тем лучше.

Загрузка…glavbuh2000.ru