что про это нужно знать

Некоторые предприниматели-новички, которые работают на патенте или упрощёнке, могут не платить налог в начале деятельности. Льгота действовала до конца 2020 года, но законом от 31.07.2020 № 266-ФЗ её продлили до конца 2023 года. Рассказываем, как получить налоговые каникулы и какие нюансы при этом нужно учитывать.

В чём заключаются налоговые каникулы и где они действуют

Налоговые каникулы — это не полное освобождение от всех обязательных платежей, а нулевая ставка только по упрощённой системе налогообложения (УСН) или стоимости патента. Все остальные платежи ИП должен перечислять на общих основаниях: НДФЛ и страховые взносы с зарплаты, транспортный налог, налог на имущество, рассчитанный по кадастровой стоимости и т.п.

Общие правила применения налоговых каникул для УСН установлены п. 4 ст. 346.20 НК РФ, а для патентной системы налогообложения (ПСН) — п. 3 ст. 346.50 НК РФ.

Чтобы ИП мог воспользоваться каникулами, в его регионе должен быть принят закон, который устанавливает эту льготу.

На сегодня она действует в большинстве субъектов РФ.

На сегодня она действует в большинстве субъектов РФ.

На сегодня она действует в большинстве субъектов РФ.Предприниматель может пользоваться нулевой ставкой в течение двух налоговых периодов с даты регистрации. Для ПСН сделано уточнение — налоговые периоды должны быть в пределах двух календарных лет. Это связано с тем, что при УСН налоговый период — календарный год, а при ПСН — срок, на который выдан патент, от 1 до 12 месяцев.

Чтобы получить максимальную выгоду от каникул и не платить налог два полных года, нужно регистрировать ИП в начале года. А если предприниматель выбрал для себя ПСН, то выгоднее брать патент на максимальный срок — 12 месяцев в первый и второй год работы.

Обратите внимание: положения пунктов Налогового кодекса о каникулах действуют до конца 2023 года. Значит, после этого срока права на нулевую ставку уже не будет. Чтобы пользоваться каникулами максимальный двухлетний срок, нужно зарегистрировать ИП не позднее начала 2021 года. Для тех, кто зарегистрируется позднее, каникулы будут действовать только время, оставшееся до конца 2023 года.

Кто может рассчитывать на налоговые каникулы

Налоговые каникулы действуют только для вновь открытых ИП, которые применяют УСН или ПСН. Предприниматель должен быть зарегистрирован после принятия в его регионе закона о введении каникул.

Если ИП ранее был снят с учета, но затем зарегистрировался вновь, он не теряет право на применение этой льготы. Такова позиция Верховного Суда РФ, с которой на сегодня согласен и Минфин (письмо № 03-11-11/904 от 15.01.2019).

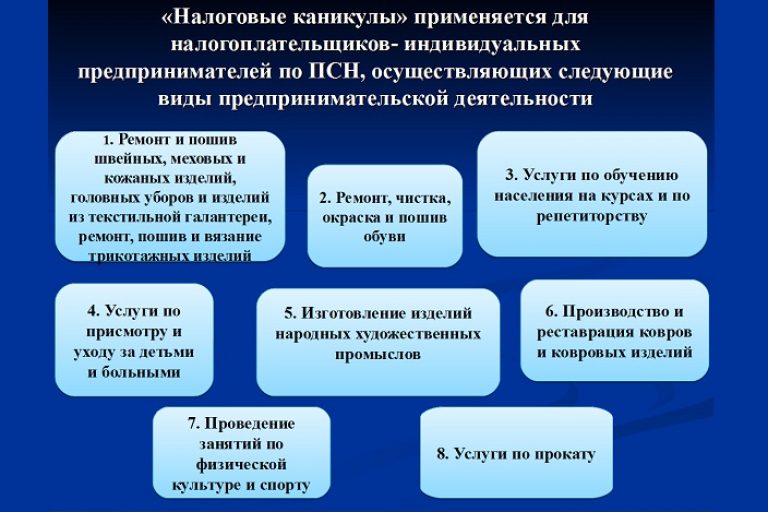

Право на каникулы имеют только предприниматели, которые работают в следующих областях:

- производство;

- наука;

- социальная сфера;

- бытовые услуги;

- гостиничный бизнес.

Доля выручки ИП по этим видам деятельности за налоговый период должна составлять более 70% от общей суммы дохода.

Конкретные коды ОКВЭД, которые дают право на льготу в рамках перечисленных отраслей, устанавливает закон субъекта РФ. Кроме того, региональные власти могут предусмотреть дополнительные ограничения для применения каникул — по выручке и численности сотрудников.

Как получить налоговые каникулы и какую отчётность сдавать

Если вы планируете использовать УСН, никаких специальных форм для получения льготы заполнять не нужно. После регистрации вы подаете обычное уведомление о переходе на УСН по форме 26.2-1 и в течение года не платите ни авансовые платежи, ни налог.

По итогам года вам нужно будет сдать декларацию по УСН в обычном порядке. Там вы укажете все полученные за год доходы, но в строках 120-123 (объект «Доходы») или 260-263 (объект «Доходы минус расходы») укажете ставку налога 0%. Соответственно, налог к уплате будет нулевым. То же самое будет и по итогам второго года.

Если вы планируете работать по ПСН, то информацию о каникулах нужно сразу указать в заявлении на получение патента по форме 26.5-1. Для этого на странице 2 предусмотрены специальные поля — для указания нулевой ставки и сведений о законе субъекта РФ, который установил каникулы в регионе.

Плата за патент для вас будет нулевая, декларации на ПСН сдавать не нужно. После того, как закончится срок действия первого патента, сразу купите второй, потому что каникулы дают в течение двух налоговых периодов непрерывно.

После того, как закончится срок действия первого патента, сразу купите второй, потому что каникулы дают в течение двух налоговых периодов непрерывно.

Что делать тем, кто не знал о каникулах и уже заплатил налог

Прямых комментариев законодателей по таким ситуаций нет. Если вы уверены, что подпадаете под каникулы, но уже оплатили упрощённый налог, можно подать уточнённую декларацию с нулевой ставкой и вернуть налог. Приложите пояснения и документы, подтверждающие, что вы имели право на льготу. Будьте готовы, что налоговики тщательно проверят информацию, потому что речь идет об уменьшении налога.

С патентом сложнее, потому что вы уже подали заявление и купили патент. Рекомендуем обратиться с этим вопросом в свою налоговую инспекцию.

Центр «Мои Документы» Забайкальского края | Онон | Лента новостей | Федеральные новости

Налоговые каникулы для ИП в 2019 и 2020 году: ответы на частые вопросы и некоторые нюансы по их применению

1. Кто может получить налоговые каникулы в 2018-2020 году?

Нужно, чтобы одновременно выполнялись следующие условия для ИП:

ИП на Ваше имя должно открываться впервые. То есть, если вы закроете нынешнее ИП, и на голубом глазу придете за положенной льготой, как вновьоткрытое ИП, то вам откажут. То есть, эта льгота распространяется только на тех, кто встает на учет как ИП впервые. Причем с момента регистрации ИП прошло не более двух лет, а сама регистрация произошла ПОСЛЕ вступления в силу РЕГИОНАЛЬНОГО закона о налоговых каникулах.

Вы должны работать в одной из этих трех сфер: производственная, социальная, научная.

Причем доля от таких видов деятельности должна быть НЕ МЕНЕЕ 70% от общего дохода ИП.

В вашем регионе должен быть издан местный закон, который разрешает налоговые каникулы.

Причем региональные власти могут ввести следующие ограничения:

По количеству сотрудников;

По предельному доходу в год;

Пропишут конкретные коды деятельности по ОКВЭД, на которые распространяются налоговые каникулы.

Таким образом, ИП, который хочет получить налоговые каникулы, должен внимательно изучить местные законы, чтобы понять подходит его деятельность под эту льготу или нет.

Также Вы должны узнать из местных законов какие именно коды по ОКВЭД попадают под эту льготу. Они должны быть четко прописаны, так как под понятия научная, производственная или социальная сфера можно за уши притянуть почти любой вид предпринимательской деятельности =)

Все это можно узнать в свой налоговой инспекции, где вставали на учет как ИП.

2. Налоговые каникулы введены во всех регионах России?

Нет, не во всех. Дело в том, что эта льгота отдана на усмотрение местных властей. И еще не во всех регионах РФ эти каникулы уже действуют. Но в Москве их уже ввели: https://dmitry-robionek.ru/zakon/nalogovie-kanikuli-v-moskve.html

Для того, чтобы они были введены в Вашем регионе, местным властям необходимо сначала принять закон.(пункт 4 статьи 346.20 и пункт 3 статьи 346. 50 НК РФ, Федеральный закон от 29.12.2014 № 477-ФЗ).

50 НК РФ, Федеральный закон от 29.12.2014 № 477-ФЗ).

Важно: Вы можете рассчитывать на налоговые каникулы только в том случае, если открылись ПОСЛЕ вступления соответствующего РЕГИОНАЛЬНОГО закона.

Естественно, если предприниматель “привязан” к налоговой по прописке, то льготы нужно ждать и требовать в том регионе, где прописан будущий ИП. А не там, где он будет вести деятельность.

Как узнать, есть ли каникулы в моем регионе?

Самый простой способ – это позвонить по горячей линии в ФНС.

Сейчас действует бесплатная линия от ФНС, где Вам ответят на Ваш вопрос: https://dmitry-robionek.ru/soft-for-biz/fns-gorjachaja-linija.html

Какие системы налогообложения ИП попадут под каникулы?

ИП на УСН (Упрощенка или упрощенная система налогообложения)

ИП на ПСН (Патентная система налогообложения)

Другие системы налогообложения не указаны в законе, а значит, не могут рассчитывать на эту льготу.

Что произойдет, если я выйду за ограничения по налоговым каникулам?

Разумный вопрос. Действительно, Вы сразу потеряете эту льготу, как только нарушите одно из условий приведенных выше. Если ИП теряет право применять нулевую ставку, то согласно:

Действительно, Вы сразу потеряете эту льготу, как только нарушите одно из условий приведенных выше. Если ИП теряет право применять нулевую ставку, то согласно:

В случае нарушения ограничений на применение налоговой ставки в размере 0 процентов, установленных настоящей главой и законом субъекта Российской Федерации, индивидуальный предприниматель считается утратившим право на ее применение и обязан уплатить налог по налоговым ставкам, предусмотренным пунктом 1, 2 или 3 настоящей статьи, за налоговый период, в котором нарушены указанные ограничения. (п. 4 введен Федеральным законом от 29.12.2014 N 477-ФЗ)

То есть, если Вашу льготу посчитают недействительной, то заплатите налоги за весь период, когда она была признана недействительной для Вас, как ИП.

А пункты 1,2,3 дословно гласят следующее:

1. В случае, если объектом налогообложения являются доходы, налоговая ставка устанавливается в размере 6 процентов. 2. В случае, если объектом налогообложения являются доходы, уменьшенные на величину расходов, налоговая ставка устанавливается в размере 15 процентов. Законами субъектов Российской Федерации могут быть установлены дифференцированные налоговые ставки в пределах от 5 до 15 процентов в зависимости от категорий налогоплательщиков. (в ред. Федерального закона от 26.11.2008 N 224-ФЗ) 3. Законами Республики Крым и города федерального значения Севастополя налоговая ставка может быть уменьшена на территориях соответствующих субъектов Российской Федерации для всех или отдельных категорий налогоплательщиков. В отношении периодов 2015 — 2016 годов налоговая ставка может быть уменьшена до 0 процентов. В отношении периодов 2017 — 2021 годов налоговая ставка может быть уменьшена: — до 4 процентов в случае, если объектом налогообложения являются доходы; — до 10 процентов в случае, если объектом налогообложения являются доходы, уменьшенные на величину расходов. При этом налоговые ставки не могут быть ниже 3 процентов и могут дифференцироваться в зависимости от категорий налогоплательщиков. Налоговые ставки, установленные в соответствии с настоящим пунктом законами Республики Крым и города федерального значения Севастополя, не могут быть повышены в течение периодов, указанных в настоящем пункте, начиная с налогового периода, с которого применяется пониженная налоговая ставка.

Как долго будут действовать каникулы?

С 1-го января 2015 года по 31 декабря 2020 года. То есть, можно рассчитывать еще на два года этой льготы. А если быть точным, то они будут действовать в еще в 2019 и 2020 годах. Но для конкретного ИП налоговые каникулы могут длиться не более двух налоговых периодов со дня регистрации в качестве ИП.

Может быть, их продлят и после 2020 года, но на данный момент таких предпосылок нет. Следите за обновлениями блога, если что-то изменится, то я напишу об этом.

А что со взносами в ПФР? Их нужно платить?

Да, нужно.

Большая ошибка думать, что если ИП находится на каникулах, то не нужно платить обязательные взносы в ПФР и ФФОМС (за себя и за работников). Нужно.

Еще раз подчеркну, что это налоговая льгота по УСН (или ПСН). А взносы в ПФР и ФФОМС – не относятся к налогам.

А отчетность нужно сдавать?

Обязательно. Даже если у Вас нулевая отчетность – ее нужно сдавать. И еще раз повторюсь, что налоговые каникулы для ИП не означают, то что можно полностью игнорировать отчетность.

Даже если у Вас нулевая отчетность – ее нужно сдавать. И еще раз повторюсь, что налоговые каникулы для ИП не означают, то что можно полностью игнорировать отчетность.

Платите все взносы в ПФР и ФФОМС (за себя и работников), сдаете отчетность. Все, как обычно.

Как вообще получить эту льготу? Нужно писать какое-то заявление?

Хороший вопрос. Так как налоговые каникулы вводятся на региональном уровне, то за справкой по таким вопросам нужно обращаться в свою налоговую инспекцию. Еще раз напомню, что это инспекция, которая “привязана” к адресу прописки в Вашем паспорте.

Подводим итог:

Вы должны прояснить вопрос о том, действуют ли налоговые каникулы в Вашем регионе;

Узнать конкретные коды ОКВЭД, которые попадают под эту льготу;

Ваше ИП должно быть на УСН или ПСН;

Вы должны выполнять все ограничения, которые прописаны в законе;

Сдавать всю налоговую отчетность, несмотря на то, что она будет нулевой.

Ну, и могут быть другие нюансы, которые могут возникнуть в процессе Вашей работы.

Источник: https://dmitry-robionek.ru/nalogovye-kanikuly-ip-v-2017-godu

Была ли Вам полезна информация?

Спасибо, очень полезна Спасибо, но не актуальнаНалоговые каникулы для малого и среднего бизнеса продлили на три месяца :: Экономика :: РБК

По словам премьер-министра Михаила Мишустина, антикризисную поддержку получат организации и индивидуальные предприниматели из отдельных пострадавших отраслей

Фото: Антон Новодережкин / ТАСС

Налоговые каникулы для индивидуальных предпринимателей, малого и среднего бизнеса из наиболее пострадавших отраслей от коронавирусной инфекции COVID-19 продлили на три месяца — до конца этого года. Такое постановление подписал премьер-министр России Михаил Мишустин, передает пресс-служба правительства.

Такое постановление подписал премьер-министр России Михаил Мишустин, передает пресс-служба правительства.

«Ситуация по-прежнему сложная. Малому и среднему бизнесу, чтобы снизить издержки и восстановиться, требуется дополнительная помощь государства», — объяснил Мишустин на заседании правительства.

По словам премьер-министра, антикризисную поддержку получат организации и индивидуальные предприниматели из «отдельных пострадавших отраслей».

«Речь идет о тех, кто работает в области культуры, туризма, гостиничного бизнеса и общественного питания, в развлекательной и спортивной сферах. Льготы получит и бизнес, который занимается организацией конференций и выставок», — пояснил Мишустин.

Льготы получит и бизнес, который занимается организацией конференций и выставок», — пояснил Мишустин.

О необходимости продления мер поддержки бизнеса — в первую очередь малого и среднего, работающего в сфере общественного питания и других наиболее пострадавших от COVID-19 секторах, — президент России Владимир Путин заявил 29 октября на форуме «Россия зовет».

«Для таких компаний предлагаю продлить уже предоставленную отсрочку по налогам и страховым взносам. Еще на три месяца. Также уже принято решение продлить на весь следующий год мораторий на плановые проверки малого бизнеса. Тем самым мы снижаем и административную, и налоговую нагрузку на десятки тысяч компаний, в которых заняты миллионы наших граждан, поддерживаем рабочие места и доходы людей», — сказал тогда Путин.

24 октября на сайте Кремля был опубликован перечень поручений правительству, которому Путин, в частности, предписал обеспечить продление до 31 декабря 2021 года «запрета на осуществление плановых контрольно-надзорных мероприятий в отношении субъектов малого предпринимательства».

За последние сутки в России выявлено 21 608 новых случаев заражения COVID-19, за тот же день скончалось 439 заболевших, что стало новым рекордом с начала пандемии. 10 ноября Собянин подписал указ о введении в городе на два месяца новых ограничений, призванных помешать распространению инфекции.

Собянин спрогнозировал пребывание на пике пандемии в течение месяцев«Новые ограничения являются крайне неприятной, но вынужденной мерой. Надеюсь, что они сработают и спасут тысячи жизней и здоровье многих москвичей», — объяснил Собянин.

По словам мэра Москвы, в результате пандемии COVID-19 падение в отдельных секторах экономики города составило от 10 до 60%, при этом наиболее сильно пострадали сектора, связанные с туризмом, а начало 2021 года обещает быть еще более тяжелым, предупредил Собянин.

Налоговые каникулы для ИП и ООО в 2021 году

Закон о введении налоговых каникул был принят с целью облегчения налогового бремени предпринимателей и стимулирования развития некоторых отраслей экономики.

Содержимое страницы

Порядок и сроки предоставления налоговых каникул регламентируются федеральным законом №477-ФЗ от 29. 12.2014 г., который вступил в силу 1 января 2015 года.

Согласно принятому закону, региональные власти наделены полномочиями вводить или не вводить налоговые каникулы на территории своего региона, устанавливать налоговые ставки, предоставлять льготы, определять условия, лимиты и так далее.

Налоговые каникулы – это полное или частичное освобождение предпринимателя от уплаты налогов в течение определенного законом времени.

Суть данного нововведения состоит в том, что в течение некоторого времени после регистрации ИП, предприниматель может осуществлять свою деятельность и не платить налоги по закону.

Налоговые каникулы для ИП в 2021 году

Чтобы воспользоваться возможностью получения налоговых каникул, необходимо соответствовать некоторым условиям.

- Налоговые каникулы предоставляются только впервые зарегистрированным предпринимателям. Если когда-либо вы открывали на свое имя ИП, затем закрывали, то данной льготой воспользоваться вы уже не сможете. Любой гражданин России имеет ИНН (индивидуальный номер налогоплательщика), который присваивается ему и сохраняется на протяжении всей жизни. Для регистрации ИП обязательно нужен ИНН, поэтому система автоматически определяет, регистрировался ли когда-нибудь на определенный номер бизнес или нет, так как все данные сохраняются.

- Налоговые каникулы предоставляются только для ИП, перешедших на УСН или применяющих ПСН. Предприниматели, применяющие основной режим налогообложения, ЕНВД или ЕСХН, не могут воспользоваться налоговыми каникулами.

- Налоговые каникулы предоставляются только предпринимателям, осуществляющим свою деятельность в производственной, социальной или научной сфере. Причем, региональные власти самостоятельно могут определять виды деятельности: они вправе решать, включить в список коды всех видов деятельности указанных сфер или выбрать отдельные категории.

- Налоговые каникулы в регионе могут применяться только после принятия соответствующего закона на региональном уровне. Вступление в силу федерального закона о налоговых каникулах не подразумевает обязательное введение каникул на территории всей России. Правительство России дает право на введение налоговых каникул, а региональные власти самостоятельно решают, воспользоваться таким правом или нет.

- Налоговые каникулы действительны в том случае, если предприниматель получает 70% доходов именно от деятельности, на которую распространяется данный закон. Например, если организация занимается несколькими видами бизнеса, то 70% прибыли она должна получать именно от вышеуказанной деятельности. В противном случае, в конце налогового периода налоги пересчитываются по стандартной ставке.

- Кроме того, региональные власти вправе устанавливать ограничения в виде максимального лимита на доходы или прибыль ИП, а также на максимальное количество наемных работников.

Любой гражданин России имеет ИНН (индивидуальный номер налогоплательщика), который присваивается ему и сохраняется на протяжении всей жизни. Для регистрации ИП обязательно нужен ИНН, поэтому система автоматически определяет, регистрировался ли когда-нибудь на определенный номер бизнес или нет, так как все данные сохраняются.

Любой гражданин России имеет ИНН (индивидуальный номер налогоплательщика), который присваивается ему и сохраняется на протяжении всей жизни. Для регистрации ИП обязательно нужен ИНН, поэтому система автоматически определяет, регистрировался ли когда-нибудь на определенный номер бизнес или нет, так как все данные сохраняются. Вступление в силу федерального закона о налоговых каникулах не подразумевает обязательное введение каникул на территории всей России. Правительство России дает право на введение налоговых каникул, а региональные власти самостоятельно решают, воспользоваться таким правом или нет.

Вступление в силу федерального закона о налоговых каникулах не подразумевает обязательное введение каникул на территории всей России. Правительство России дает право на введение налоговых каникул, а региональные власти самостоятельно решают, воспользоваться таким правом или нет.Налоговые каникулы для ООО

Первоначальный законопроект предусматривал введение налоговых каникул как для ИП, так и для ООО. Однако в итоге было принято решение о предоставлении такой возможности только индивидуальным предпринимателям.

Однако в итоге было принято решение о предоставлении такой возможности только индивидуальным предпринимателям.

Одной из причин, почему налоговые каникулы не были введены для ООО, является сложность контроля предпринимателей, желающих неправомерно воспользоваться льготой.

Дело в том, что налоговые каникулы предоставляются только впервые зарегистрированным предпринимателям. Если количество регистраций и ликвидаций ИП легко отследить по ИНН физического лица, то ситуация с организациями сложнее. Каждая организация при регистрации получает свой индивидуальный номер. В связи с этим будет сложно отследить, с какой целью зарегистрирована новая организация: с целью развития нового бизнеса или получения льготы.

Что касается индивидуальных предпринимателей, то налоговая служба намерена проводить тщательный контроль вновь зарегистрированных ИП с целью выявления перерегистраций на имена жен, детей, родственников и так далее.

Какие ОКВЭД попадают под налоговые каникулы

Как уже упоминалось выше, закон о налоговых каникулах применим к следующим сферам деятельности ИП: научная, производственная, социальная.

Конкретные виды деятельности, которые будут попадать под закон или не будут попадать под закон, региональные власти вправе установить на свое усмотрение. Они могут включить как весь список видов деятельности, так и выбрать некоторые из них.

Налоговый период

Федеральный закон №477 рассчитан на период 2015 – 2020 годы. Однако стоить понимать, что один индивидуальный предприниматель сможет воспользоваться налоговыми каникулами максимальным сроком на 2 года. Конкретный срок (иногда 1 год) зависит от региональных властей, поскольку установление длительности налоговых каникул входит в их полномочия.

Любой предприниматель, зарегистрировавший ИП и применяющий УСН либо ПСН до 2020 года, сможет получить налоговые каникулы и не платить налоги на законных основаниях на протяжении до 2-х лет.Также нужно учесть, что налоговые каникулы исчисляются в годах. Если ИП зарегистрировано в сентябре 2021 года, то первый год налоговых каникул будет до 31 декабря 2021 года, а второй год будет полным.

Мнение эксперта

Юрист Консультант

Бесплатно помогу и отвечу на ваши вопросы

Задать вопросДанная статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к нашему консультанту совершенно БЕСПЛАТНО!

Отчетность для ИП на налоговых каникулах

На сегодняшний день Федеральной налоговой службой утверждена новая форма заявления на переход на патентную систему налогообложения и новая форма декларации по УСН для ИП, решивших воспользоваться налоговыми каникулами.

Новая форма заявления перехода на ПСН утверждена письмом №ГД-4-3/[email protected]ФНС от 1.07.2015 г. В новой форме изменен штрих-код (на 09205017) и внесено новое поле, в котором требуется указать реквизиты регионального закона.

Новая форма декларации по УСН утверждена письмом № ГД-4-3/[email protected]ФНС от 20 мая 2015 г. В ней изменен номер штрих-кода на 03011010.

Что касается обязательных страховых взносов за себя и за работников в ПФР и ФОМС, то они остаются неизменными, и никаких дополнительных льгот не предусматривается.

Таким образом, на федеральном уровне принят закон, позволяющий освободить от уплаты налогов впервые зарегистрированных индивидуальных предпринимателей. Закон будет действительным с 2015 года до 2020 года. Порядок и условия предоставления налоговых каникул регулируется региональными властями и могут отличаться. Желающим воспользоваться правом на налоговые каникулы, в первую очередь необходимо внимательно ознакомиться с региональными законами.

Ответы на популярные вопросы

Вопрос: Есть ли двухгодичные налоговые каникулы?

Ответ: Да, 2 года – максимальный срок налоговых каникул, который вправе установить региональные власти на основании федерального закона о налоговых каникулах.

Вопрос: Попадает ли розничная торговля под налоговые каникулы?

Ответ: Нет. Налоговыми каникулами вправе воспользоваться только ИП, которые выбрали производственную, социальную или научную сферу деятельности.

Налоговые льготы

УСН ПО СТАВКЕ 5%

Применяется в случае, если объектом налогообложения являются доходы, уменьшенные на величину расходов.

Категории налогоплательщиков:

1.Индивидуальные предприниматели и организации, созданные:

· выпускниками общеобразовательных организаций, профессиональных образовательных организаций или очной формы обучения образовательных организаций высшего образования в течение одного календарного года непосредственно после окончания образовательной организации;

· обучающимися в период обучения в общеобразовательных организациях, профессиональных образовательных организациях или по очной форме обучения в образовательных организациях высшего образования.

2.Индивидуальные предприниматели или коммерческие организации, за исключением унитарных предприятий, зарегистрированные в соответствии с законодательством РФ и имеющие статус резидента центра регионального развития Пензенской области.

Закон Пензенской области от 30.06.2009 №1754-ЗПО

НАЛОГОВЫЕ КАНИКУЛЫ

Законом Пензенской области № 2684-ЗПО от 04.03.2015 (вступил в силу 17.03.2015) введены налоговые каникулы в виде нулевой налоговой ставки для налогоплательщиков — индивидуальных предпринимателей, впервые зарегистрированных после вступления в силу указанного Закона и перешедших на упрощенную или патентную систему налогообложения в отношении видов предпринимательской деятельности в производственной, социальной и (или) научной сферах.

НАЛОГОВЫЕ ЛЬГОТЫ ДЛЯ IT– КОМПАНИЙ

Снижение налоговой ставки по налогу на прибыль организаций, осуществляющих деятельность в области информационных технологий.

Закон Пензенской области от 04.07.2014 №2571-ЗПО

Расчет стоимости патента (ссылка http://patent.nalog.ru/info/ )

Патентная система налогообложения представляет собой специальный налоговый режим для ИП, который они могут применять наряду с общей системой, УСН или ЕНВД.

Патентная система применяется в отношении отдельных видов деятельности в соответствии с Законом Пензенской области от 28.11.2012 №2299-ЗПО (с последующими изменениями) «О введении патентной системы налогообложения на территории Пензенской области и установлении размеров потенциально возможного к получению индивидуальным предпринимателем годового дохода по видам предпринимательской деятельности, в отношении которых применяется патентная система налогообложения».

К основным преимуществам патентной системы налогообложения относятся:

Уплата всего одного налога – за выданный патент, причем сумма налога не зависит от фактических доходов ИП. ИП освобождается от уплаты НДФЛ, НДС и налога на имущество физических лиц.

Возможность оплаты патента в два этапа. При этом ИП не нужно рассчитывать налог самостоятельно. Налоговая инспекция выдает документ, в котором уже рассчитаны суммы налога и сроки оплаты патента. Все, что остается ИП – не пропустить указанные сроки.

ИП применяет упрощенный порядок ведения учета.

Налоговая декларация в рамках патентной системы налогообложения не предоставляется. Взаимоотношение ИП и налоговых органов значительно упрощаются. Тем не менее предприниматели, применяющие патентную систему, обязаны вести налоговый учет доходов в целях контроля за соблюдением ограничения по доходам от реализации в книге учета доходов.

Два года без налогов – Бизнес – Коммерсантъ

Минэкономики внесло в правительство предложения о двухлетнем освобождении от налогов вновь регистрирующихся индивидуальных предпринимателей. Пока принятие новаций вовсе не гарантировано, поскольку против введения таких «каникул» выступает отвечающий за налоговую политику Минфин.

Свои предложения Минэкономики внесло, выполняя поручение премьера Дмитрия Медведева просчитать предложения предпринимателей. Ведомство предлагает ввести двухлетние налоговые каникулы для вновь зарегистрированных индивидуальных предпринимателей. Во избежание злоупотреблений такую льготу предлагается предоставлять один раз. Действовать она будет только для тех «индивидуалов», кто начнет собственное дело после даты принятия соответствующих поправок к законодательству.

«Основная задача новаций — стимулировать вовлечение граждан в предпринимательскую деятельность и легализовать “теневую” занятость»,— пояснила директор департамента развития малого и среднего предпринимательства и конкуренции Минэкономики Наталья Ларионова. По ее словам, именно на первые два года деятельности приходится максимальное число решений о закрытии бизнеса, поэтому в ведомстве надеются, что поправки повысят коэффициент «выживаемости» новых бизнес-единиц. По оценке Минэкономики, новая льгота может простимулировать до 2 млн российских граждан к созданию собственного дела.

В направленных в Белый дом предложениях предлагается сохранить неизменным право выбора предпринимателем одного из действующих налоговых режимов. Это общая система налогообложения, так называемая упрощенка, патент и единый налог на вмененный доход. Освобождение от налогов будет предоставляться в рамках выбранного предпринимателем режима. Такой подход не повлечет дополнительной административной нагрузки по окончании льготного периода — то есть «индивидуалам» не придется менять выбранный способ налогообложения.

Впрочем, признают в Минэкономики, налоговые каникулы вполне могут и не состояться — отвечающий за бюджет и налоговую политику Минфин идею не поддерживает. Не прошло и предложение «Деловой России» о распространении каникул на уплату страховых взносов в систему пенсионного, медицинского и социального страхования. Против этого выступили Минтруд и Минфин. Их объяснение: если не будет взносов, то меньшими в будущем станут и пенсии, поскольку размер уплаченных страховых платежей определяет объем прав застрахованных лиц.

Вадим Вислогузов

Правительство может продлить налоговые каникулы для индивидуальных предпринимателей

Напомним, что в соответствии с действующими нормами налоговые каникулы заканчиваются в конце текущего года.

«Ввиду того, что кризисная ситуация, связанная с распространением коронавирусной инфекции, замедлила рост предпринимательской деятельности, предлагается продлить механизмы налоговых каникул для вновь зарегистрированных индивидуальных предпринимателей и осуществляющих предпринимательскую деятельность в производственной, социальной или научной сферах, применяющих упрощенную или патентную систему налогообложения, на один год ‒ до 1 января 2022 года», ‒ цитирует письмо ТАСС.

По мнению сенатора, продление этих мер поддержки будет способствовать восстановлению экономики российских субъектов за счет привлечения в экономику новых предпринимателей.

Как напомнил «Финансовой газете» ведущий аналитик компании Forex Optimum Иван Капустянский, на сегодняшний день в России в реестре субъектов малого и среднего предпринимательства (МСП) зарегистрировано 3 457 803 индивидуальных предпринимателя (ИП), что соответствует порядка 4,2% всего трудоспособного населения страны.

«Это те люди, которые по большому счету обеспечивают себя самостоятельно, требуют минимум отвлечения средств на поддержку со стороны государства, плюс они пополняют бюджет страны за счет налогов. В развитых странах доля МСП составляет более 50%, в России же ‒ порядка 20%»

Вместе с тем в соответствии с национальными проектами долю МСП в экономике России планируется увеличить. А это значит, что и поддержка налоговыми льготами, в том числе ИП, абсолютно укладывается в нынешнюю повестку.

Иван Капустянский уверен: рост малого бизнеса способен диверсифицировать экономику страны, снизить зависимость динамики ВВП от крупного бизнеса, а поэтому поддержка государства просто необходима.

«Для дополнительной поддержки ИП можно расширить их доступ до государственных подрядов, которые позволят обеспечить загрузкой предпринимателей. Кроме того, стоит рассмотреть, расширение допустимых видов деятельности в рамках ИП. В целом любые меры поддержки будут положительно влиять на деятельность МСП», ‒ считает он.

Эксперт полагает, что в условиях кризиса, вызванного распространением коронавируса, с рынка может уйти часть ИП, особенно из отраслей, что наиболее пострадали от пандемии ‒ туризма, общепита, event-индустрии и др.

«Люди просто свернут предпринимательскую деятельность. Однако плюс ИП в том, что эти же люди после того, как рынок начнет расти, могут относительно легко вернуться к прежней деятельности. Правда, это касается тех предпринимателей, чей бизнес не потребует значительных средств для начала работы», ‒ резюмирует Иван Капустянский.

Определение налоговых каникул

Что такое налоговые каникулы?

Налоговые каникулы — это государственная программа стимулирования, которая предлагает предприятиям снижение или отмену налогов. Налоговые каникулы часто используются местными органами власти для снижения налогов с продаж, но они также часто используются правительствами развивающихся стран для стимулирования иностранных инвестиций.

Ключевые выводы

- Налоговые каникулы — это правительственный стимул, который снижает или отменяет налоги на предприятия.

- Налоговые каникулы могут стимулировать экономическую активность и способствовать росту.

- Налоговые каникулы устанавливаются местными органами власти и правительствами в развивающихся странах для стимулирования иностранных инвестиций.

- Считается, что налоговые каникулы увеличивают долгосрочные налоговые поступления, поскольку они помогают предприятиям поддерживать или расширять операции, что создает более налогооблагаемый доход для налоговых органов.

Как работает налоговый отпуск

Когда государственный орган хочет стимулировать покупку определенных товаров или активизировать участие в определенных видах деятельности, он может предоставить налоговые каникулы — временный период, в течение которого налоговая ставка, применяемая к определенным продуктам или услугам, снижается или отменяется.Например, во многих местных органах власти есть каникулы по уплате налогов с продаж на выходных, прежде чем осенью возобновить работу школы, чтобы снизить бремя расходов, которое несут родители при покупке школьных принадлежностей или одежды для своих детей. Налоговые каникулы с продаж, подобные описанному, когда возвращаются в школу, являются распространенным типом налоговых каникул, устанавливаемых правительствами штатов. Исследователи обнаружили, что во время налоговых каникул домохозяйства увеличивают количество покупаемой одежды и обуви более чем на 49% и 45% соответственно по сравнению с тем, что они обычно покупают в течение этого периода времени.Взаимодействие с другими людьми

Для предприятий также предусмотрены налоговые каникулы, чтобы стимулировать экономическую активность и способствовать росту. Налоговые каникулы, используемые в надежде на увеличение валового внутреннего продукта (ВВП) в развивающихся странах, представляют собой способ, с помощью которого правительства привлекают иностранных инвесторов или иностранные компании, которые создают базу в принимающей стране. Налоговые каникулы часто устанавливаются в определенных отраслях, чтобы способствовать росту, развитию или диверсификации отечественных отраслей. В некоторых случаях новым предприятиям предоставляются налоговые каникулы, которые помогают предприятию снизить некоторые операционные расходы, в то время как он фокусируется на увеличении доходов и росте.Эта мера налогово-бюджетной политики может также служить стимулом для большего числа людей, чтобы начать бизнес.

Особые соображения

Есть ли какие-либо преимущества от налоговых каникул, все еще обсуждается. С одной стороны, даже несмотря на то, что правительство теряет доходы, которые были бы получены от продаж в периоды временных налоговых льгот, налоговые каникулы, как утверждается, увеличивают налоговые поступления в долгосрочной перспективе, поскольку они помогают предприятиям оставаться в бизнесе или расти, создание большего налогооблагаемого дохода налогового органа.Кроме того, считается, что упущенная выгода компенсируется увеличением покупок потребителей, желающих воспользоваться налоговой льготой.

С другой стороны, считается, что увеличению продаж во время налоговых каникул предшествует сокращение продаж перед праздниками; таким образом, налоговые каникулы просто смещали продажи, которые имели место до или после праздника, на праздничные даты. Фактически, потребитель не покупает больше, он просто меняет время совершения покупок. Кроме того, поскольку розничные торговцы не платят налог с продаж из собственного кармана (потребитель несет ответственность за налог с продаж), некоторые розничные торговцы могут неэтично брать Преимущество налоговых каникул за счет повышения цен на товары и снижения потребительских сбережений.

7 налоговых льгот для начинающих предпринимателей, которыми они могут воспользоваться в 2019 году

Читать 6 мин

Мнения, высказанные предпринимателями участников, являются их собственными.

Когда вы начинаете бизнес, последнее, о чем вы хотите беспокоиться, — это то, какая часть вашей прибыли пойдет на налоги в конце года (или в конце квартала).Но уплата налогов — это часть ведения бизнеса. И хотя эта задача может быть не самой привлекательной частью предпринимательства, ее все же необходимо понять.

Связано: эти 3 стратегии сделают вашу налоговую подготовку намного проще в этом налоговом сезоне

Таким образом, вы можете принимать разумные финансовые решения сейчас, чтобы сэкономить деньги позже.

По словам профессора налогообложения Джин Мюррей, во всех отраслях средний малый бизнес платит около 19,8% налога.Ниже приведены несколько советов о том, как можно максимально сэкономить после уплаты налогов — если не в этом году, то в следующем.

Вот семь налоговых льгот, которые следует иметь в виду на 2019 год:

1. Спишите стоимость запасов.Если вы продаете физические товары (онлайн или офлайн), вы можете списать стоимость всего этого инвентаря после его продажи. Это может привести к значительной экономии денег, поскольку стоимость инвентаря часто является основным источником накладных расходов бизнеса.Помните, что вы должны платить налоги только с прибыли вашего бизнеса, а не со всей прибыли, которую приносит ваш бизнес.

Да, и если вы принимаете криптовалюту в качестве формы оплаты своих продуктов, не забудьте также указать эту прибыль как налогооблагаемую прибыль. Кейт Пейт из ZenLedger объясняет: «Вы должны платить федеральный подоходный налог с любой прибыли, полученной при обмене биткойнов на доллары США, евро, виртуальные валюты или другие активы».

2. Ваш домашний офис может привести к экономии.Многие начинающие предприниматели предпочитают не покупать дорогие офисные помещения в другом месте, а работать из дома. И это не только сэкономит вам деньги на внешнем интерфейсе, вы также можете списать стоимость домашнего офиса.

Связано: почему предприниматели в 2019 году должны играть в «шахматную» версию налогов, а не в «шашки»

По сути, вам нужно определить квадратные метры вашего домашнего офиса как процент от всей площади вашего дома квадратные метры.Затем вы можете списать тот же процент ипотеки или аренды как расходы на домашний офис.

Как сообщает TurboTax: «Самый точный способ рассчитать эту пропорцию — это измерить квадратные метры, отведенные под домашний офис, и определить, какой процент от общей площади вашего дома составляет. Если, например, площадь офиса составляет 150 квадратных футов, а общая площадь дома составляет 1200 квадратных футов, процентная доля вашего бизнеса составит 12,5 процента (150 ÷ 1200) ».

3. Коммунальные услуги имеют значение.Так же, как вы заявили бы, что ваш домашний офис является расходом для бизнеса, вы также можете требовать процент от связанных коммунальных услуг (электричество, вода, водопровод).

Вот как поясняет TurboTax, домашний офис, занимающий 20 процентов дома, позволяет вычесть 20 процентов ваших счетов за коммунальные услуги, страхование домовладельцев, ремонт, техническое обслуживание и сборы ассоциации домовладельцев.

4 Страхование бизнеса приводит к налоговым льготам.Не забудьте списать все расходы на страхование вашего бизнеса.Если вы пользуетесь домашним офисом, то часть страховки вашего дома может облагаться налогом. И если у вас есть бизнес в отрасли, которая требует дополнительных уровней защиты (например, страхование злоупотреблений служебным положением или страхование ответственности), вы также можете списать эти премии.

Именно благодаря таким простым выводам некоторые эксперты утверждают, что средний американец может сэкономить до 35 процентов на налогах, просто имея небольшой бизнес.

5. Внештатные расходы могут сыграть роль.Как начинающий предприниматель, вы, вероятно, платите фрилансерам, чтобы они помогли вам немного поработать.

В конце года, однако, не забудьте отправить квалифицированным фрилансерам (тем, кому вы заплатили 600 долларов или более в течение налогового года) 1099-MISC, чтобы вы могли списать эти зарплаты как коммерческие расходы и сэкономить немного денег.

6. Не забывайте о командировках.Часть денег, которые вы тратите во время командировки по работе, можно списать как деловые расходы, но этот вычет во многом зависит от того, что именно вы списываете.Например, пятьдесят процентов продуктов питания, приобретенных для деловых целей, можно вычесть из вашего налогооблагаемого дохода. Также обычно можно вычесть всю стоимость билетов на самолет, бензин или другие транспортные расходы.

Но что можно считать «деловой поездкой»? IRS определяет это как пребывание вдали от дома «значительно дольше, чем обычный рабочий день». Например, чтобы получить квалификацию, вам нужно спать вдали от дома (т. Е. Вы не можете вычесть однодневную поездку).

7. У S-corp тоже есть важные преимущества.Как начинающий предприниматель, вы можете найти соблазн пойти по пути наименьшего сопротивления и просто оставить свой бизнес в качестве «индивидуального предпринимателя». Однако при этом вы будете платить двойные налоги на весь доход своего бизнеса (поскольку вы работаете не по найму и не владеете корпорацией).

Если ваш бизнес приносит значительную прибыль, вы можете сэкономить много денег, переведя свою компанию из индивидуального предпринимательства в S-corp. Таким образом, вам не придется платить двойные налоги с корпоративного дохода, а только с того, что вы фактически платите сами.

В имитационном тематическом исследовании Gusto сравнил налогооблагаемый доход индивидуального предприятия с доходом от полностью идентичного бизнеса S-corp, при этом обе компании приносят одинаковый доход (150 000 долларов в год). Индивидуальное предприятие закончило год с налогооблагаемым доходом в размере 100 000 долларов, в то время как S-corp закончила год с около 95 000 долларов налогооблагаемого дохода. И чем больше становится ваш доход, тем больше увеличивается этот разрыв.

Предприниматель Том Уилрайт объяснил это следующим образом: «Одно из самых больших преимуществ создания S-корпорации по сравнению с тем, чтобы оставаться самозанятым подрядчиком, — это защита активов.S-corp также не несет юридической ответственности по уплате налогов на свой корпоративный доход ».

Итак … вы владелец бизнеса; вы не можете позволить себе тратить много времени на размышления о том, как сэкономить на налогах; и вам лучше тратить время, которое у вас есть, на развитие своего бизнеса и удовлетворение потребностей клиентов.

Связано: Как Amazon и предприниматели могут платить нулевой федеральный подоходный налог и делать это на законных основаниях

Но немного предусмотрительности может иметь большое значение, когда дело доходит до максимизации прибыли и минимизации денег, которые вы отдаете правительство.В этом отношении семь вышеупомянутых налоговых льгот станут хорошим началом.

5 налоговых льгот и льгот для малого бизнеса в 2019 г.

Закон о сокращении налогов и занятости изменил ставку корпоративного налога для бизнеса, начиная с 2019 года. Новая фиксированная ставка для C-корпораций теперь составляет 21%, что представляет собой значительную экономию. Для малых предприятий, которые не являются C-корпорациями, в новом налоговом кодексе все еще есть различия, которые могут сэкономить вам деньги. Вот пять налоговых льгот и льгот 2019 года, о которых вам следует знать.

S-корпорации и TCJA

Некоторые малые предприятия являются S-корпорациями. Это может быть индивидуальное предприятие, товарищество, ООО или даже гибрид. Хотя TCJA снизил ставку корпоративного налога для C-корпораций, малые предприятия не были забыты.

S-корпорации и другие малые предприятия позволяют владельцам «передавать» прибыль как личный доход, а не как корпоративный счет, что избавляет их от двойного налогообложения. В налоговый закон был включен новый зачет для малых предприятий, не подающих корпоративную налоговую декларацию.

Вычет из дохода квалифицированного предприятия

Специально для малого бизнеса было введено новое 20% вычетов из квалифицированного коммерческого дохода. Право на участие имеют компании с налогооблагаемым доходом менее 157 500 долларов на одного человека или 315 000 долларов на одного человека. Для всех доходов в этих пределах 20% не облагаются налогом. Для юристов, врачей и других определенных специалистов вычет не применяется, пока они не заработают 207 500 долларов, если не замужем, или 415 000 долларов, если состоят в браке и подают документы совместно. Как только вы превысите ограничения, начнут действовать ограничения.Но, как правило, для малых предприятий, заработавших, например, 100000 долларов в 2018 году, вычет 20% будет означать уплату налогов только с 80 000 долларов прибыли. Более подробная информация об этих налоговых льготах на 2019 год доступна на веб-сайте IRS.

Амортизация снова доступна

Если вы учли капитальные затраты, возможно, самое время покупать. TCJA допускает 100% бонусную амортизацию от всей стоимости соответствующих активов, приобретенных и введенных в эксплуатацию после 27 сентября 2017 года.Это продлится примерно до 2022 года, а затем будет постепенно сокращаться на 20% каждый год после этого. Амортизация доступна для новых и бывших в употреблении активов с ожидаемым сроком службы 20 лет или меньше.

Entertainment Out: некоторые блюда еще не закончились

Новый закон отменяет списание расходов на развлечения, связанных с бизнесом, но компаниям по-прежнему разрешается списание некоторых расходов. Праздничные вечеринки по-прежнему полностью вычитаются работодателю в размере 100% стоимости. Питание, которое сотрудники покупают во время деловой поездки, по-прежнему подлежат вычету в размере 50%, а до 2025 года в заведениях общественного питания, управляемых работодателем, таких как кафетерии, вычитается 50%.

Расходы на развлечения больше не подлежат вычету. Хотя больше нет вычетов, чтобы привлечь клиента к большой игре, есть смешанные интерпретации относительно того, подлежит ли обед после обеда, когда обсуждается бизнес, вычету в размере 50%. Проконсультируйтесь со своим бухгалтером или дождитесь дополнительных инструкций от IRS, прежде чем брать счет.

Налоговый вычет за отпуск по семейным обстоятельствам и отпуск по болезни

Чтобы побудить малый бизнес помогать сотрудникам с семейным отпуском и отпуском по болезни, компаниям, предлагающим оплачиваемый отпуск по семейным обстоятельствам или отпуск по болезни своим сотрудникам, разрешается новый временный кредит на 2018 и 2019 годы.Кредит составляет примерно 12,5% от заработной платы, выплачиваемой сотруднику во время отпуска, но если вы платите сотрудникам более половины их обычной заработной платы, сумма кредита увеличивается. Чтобы соответствовать требованиям, вы должны установить и довести до сведения сотрудников свою политику в отношении оплачиваемого отпуска (или обновить существующую политику) до 31 декабря 2018 г. Работникам, работающим полный рабочий день, должен быть предоставлен как минимум две недели оплачиваемого отпуска по семейным обстоятельствам и отпуска по болезни каждый год (пропорционально с частичной занятостью), чтобы бизнес имел право на получение кредита. Кредит не распространяется на сотрудников, заработавших более 72 000 долларов США в 2017 году, и применяются другие ограничения.

Кассовый метод учета

Если вы ищете налоговые льготы в 2019 году, помните: если валовая выручка вашего бизнеса за последние три года составляла 25 миллионов долларов в год или меньше, компании могут использовать кассовый метод учета. Он позволяет малым предприятиям, имеющим право на участие, использовать кассовый метод и освобождает их от определенных правил учета запасов, капитализации затрат и долгосрочных контрактов.

Закон о сокращении налогов и рабочих местах упростил налоговые кодексы для корпораций на многих уровнях и обеспечит экономию налогов и льготы для бизнеса.Хотя большая часть кодекса ясна, IRS продолжает вносить коррективы: всегда рекомендуется проконсультироваться со своим налоговым специалистом, чтобы убедиться, что вы подаете правильно.

Эта статья носит информативный характер, но не является исчерпывающей. Обратитесь за юридической консультацией, если у вас есть дополнительные вопросы относительно налоговых льгот и льгот 2019. Закладка ( 0 )Пожалуйста, войдите, чтобы добавить закладку

Еще нет аккаунта? Зарегистрировать

Об авторе

Рия О’Доннелл

Рия О’Доннелл — специалист в области управления персоналом с более чем 15-летним практическим опытом работы во всех сферах деятельности.Специалист в предметной области, она пишет для онлайн-рынка HR более 8 лет. Ее первая работа, когда ей было 15 лет, заключалась в ранней утренней смене в местной пекарне по выходным.

Неэффективная альтернатива реальной налоговой реформе с продаж — ITEP

Читать как PDF

Налоги с продаж являются важным источником доходов, составляя почти половину всех налоговых поступлений штата [1]. Но налоги с продаж также по своей природе регрессивны, потому что чем ниже доход семьи, тем больше семья должна тратить на товары и услуги, облагаемые налогом.Законодатели во многих штатах ввели «налоговые каникулы с продаж» (в 2019 году их будут проводить в 16 штатах), чтобы предоставить временный перерыв при уплате налога на покупку одежды, школьных принадлежностей и других предметов. Хотя может показаться, что эти праздники уменьшают регрессивное воздействие налога с продаж, их преимущества минимальны. В этом аналитическом обзоре налоговые каникулы рассматриваются как средство снижения налогов.

Как работают налоговые каникулы

Налоговые каникулы — это временные льготы по налогу с продаж, обычно применяемые к небольшому количеству объектов налогообложения в течение очень ограниченного периода.Эти каникулы обычно приурочены к августу, во время традиционного сезона покупок «возвращение в школу», и предлагают перерывы для приобретения школьных предметов, таких как одежда, школьные принадлежности и компьютеры. Однако в некоторых штатах все налогооблагаемые товары освобождаются во время праздников. Отдельные праздники для энергосберегающих приборов, оружия и сезонного снаряжения, а также материалов для подготовки к шторму становятся все более распространенными, и в одном штате (Нью-Мексико) в 2018 году был добавлен однодневный праздник «Суббота для малого бизнеса».Большинство налоговых каникул длятся всего два или три дня, и почти все каникулы распространяются только на предметы, цена которых ниже определенной указанной (например, предметы одежды стоимостью более 100 долларов, как правило, не освобождаются от налога).

История налоговых каникул с продаж

Понятие праздника впервые было введено в 1980 году, когда Огайо и Мичиган решили не облагать налогом продажу автомобилей в течение определенного периода времени [2]. Нью-Йорк экспериментировал с нынешней концепцией налоговых каникул с продаж в 1996 году, но с тех пор отказался от этой политики.Более двадцати штатов в какой-то момент приняли законы, предусматривающие праздники, и предложения по распространению концепции на большее количество штатов, и каждый год появляется все больше видов покупок.

Многие штаты либо отменили, либо временно приостановили налоговые каникулы с продаж, когда столкнулись со значительным дефицитом доходов. Например, законодатели Флориды, Джорджии, Мэриленда, Массачусетса и округа Колумбия отменили праздники в разгар Великой рецессии; и хотя большинство из них впоследствии восстановили их, каникулы в Джорджии и округе Колумбия так и не были возобновлены, а каникулы во Флориде вернулись только в уменьшенной форме.Луизиана, которая когда-то проводила три отдельных праздника для посещения школы, сезона охоты и готовности к ураганам, начала сокращать их из-за проблем с бюджетом в 2016 году и теперь отменила все три. [3] Праздники в Иллинойсе, Нью-Йорке, Северной Каролине, Вермонте, Западной Вирджинии и Висконсине также были либо недолговечными, либо отменены.

штата в целом опасались создания или расширения налоговых каникул в 2019 году. Миссисипи добавила школьные принадлежности к своему отпуску, а Флорида добавила компьютеры и два дополнительных дня, но попытки создать их в других штатах и вернуть их в Луизиану потерпели неудачу.

Проблемы с налоговыми каникулами

Политики рекламируют налоговые каникулы для семей как способ сэкономить деньги. На первый взгляд это звучит неплохо. Однако двух-трехдневные налоговые каникулы по отдельным статьям никак не снижают налоги для налогоплательщиков с низким и средним уровнем дохода в течение остальных 362 дней в году. Налоги с продаж по своей природе регрессивные. В конечном итоге налоговые каникулы с продаж оставляют без изменений регрессивную налоговую систему, и преимущества этих каникул для работающих семей минимальны.Налоговые каникулы также не оправдывают себя, потому что они плохо нацелены, требуют выручки, легко могут быть использованы и создают административные трудности.

Недостаточно целевые налоговые каникулы

- Поскольку более состоятельные налогоплательщики также получают выгоду от налоговых каникул, они предлагают меньшую «отдачу от денег» с точки зрения справедливости, чем более целевые налоговые льготы, такие как налоговые льготы с низким доходом (описанные в кратком изложении политики ITEP, «Варианты прогрессивных продаж» Налоговые льготы ») или налоговые льготы на заработанный доход (описанные в Политике ITEP« Вознаграждение за труд посредством налоговых льгот на заработанный доход »).

- Более состоятельные налогоплательщики часто имеют больше возможностей для получения выгоды от отпуска, поскольку у них есть больше возможностей изменить время совершения покупок, чтобы воспользоваться налоговой льготой — вариант, который недоступен для семей, живущих от зарплаты до зарплаты. Многие налогоплательщики с низкими доходами тратят большую часть или весь свой доход на то, чтобы просто получить, а это означает, что у них также меньше располагаемого дохода, чем у более состоятельных налогоплательщиков, которые они могут потратить, когда наступит праздник. Одно недавнее исследование показало, что домохозяйства, которые зарабатывают более 30 000 долларов, скорее всего, сместят время покупки одежды, чтобы совпасть с налоговыми каникулами, но семьи с доходом менее 30 000 долларов не сделали этого.[4]

- Льготы налоговых каникул не ограничиваются резидентами штата, но вместо этого распространяются на всех, кто случайно находится в пределах границ штата во время праздников, включая туристов и лиц, проживающих недалеко от границы.

- Хотя праздники часто преподносятся как подарок для местного бизнеса, все эти праздники, за исключением «субботы для малого бизнеса» в Нью-Мексико, распространяются на онлайн-покупки, даже если они отправлены из других штатов, что не дает никаких преимуществ местным предприятиям.

Налоговые каникулы с продаж уменьшают государственные и местные доходы

В 2019 году эти праздники обойдутся штатам и местным органам власти более чем в 300 миллионов долларов [5]. Выручка, потерянная из-за налоговых каникул, в конечном итоге должна быть возмещена где-то в другом месте, либо за счет болезненного сокращения расходов, либо за счет увеличения других налогов. А местные юрисдикции, такие как города и округа, которые часто имеют мало вариантов дохода и вынуждены полагаться на налоги с продаж для финансирования важных приоритетов, таких как дороги, парки, полиция и противопожарная охрана, редко имеют выбор в вопросе налоговых каникул.Только Алабама, Миссисипи и Миссури позволяют населенным пунктам отказаться от праздников.

Более того, теперь, когда большая часть онлайн-продаж облагается налогами штата и местными налогами с продаж, ежегодные расходы на проведение этих праздников, вероятно, быстро вырастут намного выше предполагаемых 300 миллионов долларов. Онлайн-покупки, которые не облагаются налогом во время всех этих праздников, кроме одного, составляют значительную и растущую долю розничных продаж, и покупателям также относительно легко приурочить свои онлайн-покупки к налоговым каникулам.Это означает, что истинная стоимость проведения налоговых каникул в 2019 году и далее неизвестна, но, безусловно, выше, чем в прошлом.

Некоторые розничные торговцы используют налоговые каникулы

Розничные торговцы также могут воспользоваться сдвигом в сроках покупок для потребителей, увеличив свои цены или сократив рекламные акции во время налоговых каникул. Приток покупателей дает им для этого экономический стимул, и данные свидетельствуют о том, что они часто это делают. [6] Одно исследование поведения розничных торговцев во время налоговых каникул во Флориде, например, показало, что до 20 процентов сниженных цен, которые, по мнению потребителей, получили от государственных налоговых каникул, были фактически восстановлены розничными торговцами.[7]

Налоговые каникулы с продаж создают административные трудности

Освобождение от налога с продаж создает административные трудности для органов власти штата и местного самоуправления, а также для предприятий розничной торговли, которые должны собирать налог. Например, освобождение продуктовых магазинов от налогов требует принятия ряда государственных постановлений, регулирующих границу между не облагаемыми налогом продуктами и закусками, облагаемыми налогом. Временное освобождение для одежды (или для любого другого предмета, предназначенного для возвращения в школу) требует, чтобы розничные торговцы и налоговые администраторы преодолели такое же количество бюрократических проволочек для освобождения, которое длится всего несколько дней.Дальнейшие сложности могут возникнуть в штатах с местными налогами с продаж, когда некоторые населенные пункты решают не участвовать в празднике, и потребители неожиданно платят местные налоги с продаж со своих покупок.

Заключение

Налоговые каникулы с продаж плохо продуманы и слишком временны, чтобы существенно изменить регрессивный характер налоговой системы штата. Законодатели должны понимать, что они не могут решить проблему несправедливости налогов с продаж, просто предложив небольшой перерыв в уплате этих налогов.Если долгосрочным следствием налоговых каникул является более высокая ставка налога с продаж, налогоплательщики с низким доходом могут в конечном итоге оказаться в худшем положении в результате такой политики. Директивным органам, стремящимся добиться большей справедливости налогообложения, было бы лучше предоставить постоянный возвращаемый налоговый кредит с низким уровнем дохода или налоговый кредит на заработанный доход (EITC), чтобы компенсировать влияние налога с продаж на налогоплательщиков с низким и средним уровнем дохода.

Приложение: налоговые каникулы 2019

Более подробная информация представлена в прилагаемой таблице.

Примечания

[1] Бюро переписи населения США, Бюро переписи населения США, Ежегодный обзор налоговых сборов правительства штата за 2018 год.

[2] Янссен, К. Б. (2012), (Не) Счастливых праздников: истинное значение «праздничной» политики налога с продаж, Loyola Consumer Law Review . 24: 411–440.

[3] В некоторых местных юрисдикциях Луизианы до сих пор действуют освобождения от уплаты местных налогов с продаж в сезон охоты, поскольку отмена государственных праздников в 2018 году не распространялась на населенные пункты.Департамент доходов Луизианы, Информационный бюллетень о доходах № 18-020.

[4] Марвелл, Натан и Лесли МакГранахан (2010), Влияние налоговых каникул на модели потребления домохозяйств. Федеральный резервный банк Чикаго.

[5] Обзор ITEP по оценкам затрат на основе отчетов о государственных налоговых расходах, налоговых заметок, налоговых ведомств и научных исследований.

[6] Брунори, Дэвид (2017), Налоговые каникулы с продаж: великая политика, плохая политика. Центр политики округа Колумбия, https: // www.dcpolicycenter.org/publications/sales-tax-holidays-great-politics-poor-policy.

[7] Харпер, Р. К., Хокинс, Р. Р., Мартин, Г. С. и Шоландер, Р. (2003), Ценовые эффекты во время налоговых каникул: исследовательское исследование. Государственный бюджет и финансы, 23: 108–113.

Освобождение от налогов, право на льготы и льготы

Премьер-министр Нарендра Моди объявил кампанию Startup India в 2016 году по развитию предпринимательства в Индии.План действий был направлен на продвижение банковского финансирования стартапов, упрощение включения процесса стартапа и предоставление стартапам различных налоговых льгот и других льгот.

Но все льготы и исключения доступны стартапам, только если они подпадают под критерии «Допустимого стартапа».

Итак, сначала давайте разберемся с условиями, которые должны быть выполнены, чтобы соответствовать требованиям «Стартап, отвечающий требованиям».

Последнее обновление

Обновление бюджета на 2021 год:

Налоговые каникулы для стартапов были продлены еще на один год до 31 марта 2022 года.

Право на участие в Startup India

В соответствии с планом действий Startup India, следующие условия должны быть выполнены, чтобы иметь право в качестве Startup:

- Еще не истек десятилетний период с даты учреждения / регистрации.

- Это частная компания с ограниченной ответственностью, зарегистрированная как товарищество или товарищество с ограниченной ответственностью.

- Имеет годовой оборот, не превышающий рупий. 100 крор за любой финансовый год с момента регистрации / регистрации.

- Работает над инновациями, разработкой или улучшением продуктов, процессов или услуг, или, если это масштабируемая бизнес-модель с высоким потенциалом создания рабочих мест или создания благосостояния.

- Он не создается путем разделения или реконструкции уже существующего бизнеса.

Освобождение от налогов разрешено для стартапов, отвечающих критериям, в рамках программы Startup India

Соответствующим стартапам были предоставлены следующие налоговые льготы:

Налоговые каникулы 3 года при блоке из семи лет

Стартап, зарегистрированный в период с 1 апреля 2016 г. по 31 марта 2021 г., имел право на участие в этой схеме.Бюджет 2021 продлил право на участие до 31 марта 2022 года. Такие стартапы будут иметь право на получение 100% налоговой скидки с прибыли в течение трех лет в течение семи лет при условии, что годовой оборот не превышает 25 крор рупий в любой финансовой сфере. год. Это поможет стартапам удовлетворить свои потребности в оборотном капитале в первые годы работы.

Освобождение от налога на долгосрочный прирост капитала

В Закон о подоходном налоге был добавлен новый раздел 54 EE для правомочных стартапов с целью освобождения от налога на долгосрочный прирост капитала, если такой долгосрочный прирост капитала или его часть инвестируется в фонд, уведомленный Центральным управлением. Правительству в течение шести месяцев с момента передачи актива.

Максимальная сумма, которую можно инвестировать в указанный долгосрочный актив, составляет 50 лакхов. Такая сумма остается инвестированной в указанный фонд сроком на 3 года. Если снято до 3 лет, то освобождение будет отменено в том году, в котором деньги были сняты.

Освобождение от налога на инвестиции выше справедливой рыночной стоимости

Правительство освободило от уплаты налога на инвестиции выше справедливой рыночной стоимости в подходящие стартапы. Такие инвестиции включают инвестиции, сделанные постоянными бизнес-ангелами, семьей или фондами, которые не зарегистрированы как фонды венчурного капитала.Также освобождаются от налогообложения инвестиции, сделанные инкубаторами выше справедливой рыночной стоимости.

Освобождение от налога для физических лиц / венгерских форинтов на инвестирование долгосрочного прироста капитала в акции правомочных стартапов u / s 54GB.

Существующие положения u / s 54GB допускают освобождение от налога на долгосрочный прирост капитала от продажи жилой недвижимости, если такая прибыль инвестируется в малые или средние предприятия, как это определено в Законе о микро, малых и средних предприятиях, 2006 Но теперь этот раздел был изменен, чтобы включить освобождение от прироста капитала, инвестированного также в подходящие стартапы.

Таким образом, если физическое лицо или HUF продает жилую недвижимость и инвестирует прирост капитала для подписки на 50% или более акций правомочных стартапов, то налог на долгосрочный капитал будет освобожден при условии, что такие акции не будут проданы или переданы в течение 5 лет со дня приобретения.

Стартапы также должны использовать инвестированную сумму для покупки активов и не должны передавать активы, приобретенные в течение 5 лет с даты их покупки.

Это освобождение увеличит инвестиции в подходящие стартапы и будет способствовать их росту и расширению.

Зачет перенесенных убытков и прироста капитала, разрешенных в случае изменения структуры владения акциями.

Перенос убытков в отношении правомочных запусков разрешен, если все акционеры такой компании, которые владели акциями с правом голоса в последний день года, в котором был понесен убыток, продолжают владеть акциями в последний день предыдущий год, в котором такие убытки должны быть перенесены. Ограничение на владение 51% голосующих акций, оставшееся неизменным, u / s 79 было смягчено в случае подходящих стартапов.

Статьи по теме

Регистрация стартапа Индия

11 выгод от правительства Индии для стартапов

Преимущества программы Startup India

Получите эксперта по доступной цене

Для ITR, возврат GST, регистрация компании, регистрация товарного знака, регистрация GST

Как предприниматели могут сэкономить на налогах в Пуэрто-Рико

Пуэрто-Рико может быть раем для предпринимателей.На острове действует однозначная ставка корпоративного налога и нулевая ставка налога на прирост капитала. Не менее убедительно то, что доход, полученный в Пуэрто-Рико, освобожден от налогов США.

Как бухгалтер США, специализирующийся на оффшорном структурировании, в том числе в Пуэрто-Рико, я выступал на налоговых и инвестиционных конференциях в Пуэрто-Рико и помогал клиентам подавать заявки на Закон 60 и заполнять налоговые декларации Пуэрто-Рико.

Без паспорта, банковские операции в долларах США и всего в паре часов езды от Майами, Пуэрто-Рико — это возможность, которую трудно упустить.

Какая стратегия Пуэрто-Рико благоприятствует налогообложению?

В 2012 году Пуэрто-Рико приняло два важных налоговых закона: Закон 20, Закон об экспортных услугах, и Закон 22, Закон об индивидуальных инвесторах. Целью Закона 20 и 22 было привлечение на остров предпринимателей с помощью налоговых льгот для открытия бизнеса в Пуэрто-Рико. Затем, в 2019 году, эти два закона были объединены, переработаны и переименованы в Закон 60. Сегодня Закон 60 содержит одни из самых прибыльных налоговых ставок на территории для предпринимателей.

Предприниматели могут сэкономить благодаря ставке корпоративного налога 4%.

Закон 60 предлагает ставку корпоративного налога в размере 4% для пуэрториканских компаний, которые экспортируют услуги, оказываемые на территории, людям или компаниям за пределами территории. Это идеально подходит для онлайн-предпринимателей и поставщиков услуг, у которых есть предприятия, сотрудники и клиенты из США. Чтобы получить эту ставку, предприниматель должен открыть пуэрториканскую компанию, открыть свой бизнес на острове и начать экспорт услуг из Пуэрто-Рико в США.S. США не взимают выездной налог с предприятий, находящихся на материковой части США, которые переезжают в Пуэрто-Рико.

Предприниматели также должны соответствовать ряду других требований, в том числе стать добросовестными жителями Пуэрто-Рико. Добросовестное проживание обычно требует переезда вашего постоянного дома, семьи и имущества, регистрации для голосования, получения водительских прав и банковского счета, а также установления личных связей с Пуэрто-Рико. Время тоже нужно проводить на территории. Владельцы бизнеса, которым нужно ехать в U.S. часто по делам или за границу имеют некоторую гибкость в отношении времени, проведенного в Пуэрто-Рико, при условии, что они добросовестно проживают в стране.

Компаниям с доходом 3 миллиона долларов и более также необходимо нанять одного местного сотрудника, чтобы претендовать на ставку корпоративного налога в размере 4%. У малых предприятий нет требований к трудоустройству.

Любая отрасль имеет право, если услуга предоставляется в Пуэрто-Рико и экспортируется. Исследовательские и опытно-конструкторские компании, рекламные компании, консалтинговые и консультационные услуги, архитектурные фирмы, центры обработки вызовов, центры совместного обслуживания, компании по разработке программного обеспечения, образовательные / обучающие услуги, маркетинговые компании, международные трейдеры и многие другие могут воспользоваться преимуществами Закона 60.

Предприниматели не платят нулевой налог на прирост капитала, дивиденды, проценты и роялти.

Далее, жители Пуэрто-Рико, отвечающие требованиям Закона 60, уплачивают 0% налогов на прирост капитала, дивиденды, проценты и роялти. Предприниматели могут извлечь из этого выгоду, выплачивая себе разумную зарплату в своей пуэрториканской компании и получая остальную часть своего дохода в виде необлагаемых налогом дивидендов. Эта налоговая ставка не применяется к дивидендам и процентному доходу из США, а также к недвижимости в США.С.

Финансовые профессионалы, трейдеры и инвесторы, которые разрабатывают стратегию на долгосрочную перспективу или ожидают большого будущего прироста капитала, также хорошо подходят для Закона 60, поскольку торговля ценными бумагами и криптовалюта свободны от налога на прирост капитала. Однако эта ставка применяется только к периоду владения после получения вида на жительство в Пуэрто-Рико. Кроме того, освобождение от налога на прирост капитала варьируется в зависимости от того, является ли актив публичной акцией или частной компанией.

Для инвестиций, которые торгуются на открытом рынке, включая котируемые акции и драгоценные металлы, цена инвестиции должна быть указана в день переезда владельца на остров.Вся прибыль до этой цены считается полученной до движения. Эта сумма облагается налогом в Пуэрто-Рико и США. Прибыль после этой цены не облагается налогом.

Частные компании облагаются налогом по-разному. Например, человек основывает стартап и через два года переезжает в Пуэрто-Рико. Они добросовестно проживали в Пуэрто-Рико в течение трех лет, прежде чем продать компанию. Это лицо может исключить три пятых прироста капитала, поскольку они проживали в Пуэрто-Рико в течение трех лет из пятилетнего периода владения.

В этом разделе Закона 60 есть дополнительные требования для получения права. Обязательная сумма ежегодного пожертвования составляет 10 000 долларов, и заявителю необходимо купить дом в Пуэрто-Рико. Минимальной суммы покупки не существует, но дом должен быть основным домом заявителя. Тем не менее, эти затраты необходимо оценивать в сравнении с потенциальной экономией.

Доход, полученный в Пуэрто-Рико, не облагается налогом в США.

Предпринимателям, получающим доход в Пуэрто-Рико, как правило, не требуется подавать U.S. федеральная налоговая декларация. Вместо этого предприниматели, которые платят себе зарплату в Пуэрто-Рико, облагаются только пуэрто-риканскими налогами и социальным обеспечением. Чтобы иметь право на участие, предприниматель должен быть добросовестным резидентом Пуэрто-Рико в течение всего налогового года и открыть компанию по Закону Пуэрто-Рико 60 для экспорта услуг.

Иногда американцы в Пуэрто-Рико должны подавать налоговые декларации и платить налоги в США. Это может произойти, если они имеют доход от недвижимости из США или другие инвестиции.Американские жители Пуэрто-Рико должны помнить о порогах подачи документов в США и о том, откуда они получают свой доход, чтобы избежать требований к подаче документов.

Идеальных решений не существует, и для некоторых Пуэрто-Рико — неправильная стратегия. Тем не менее, состоятельные предприниматели с онлайн-бизнесом, а также трейдеры на фондовом рынке и криптовалюты могут счесть эту территорию подходящей. Ставка корпоративного налога, установленная на уровне 4% для экспортируемых услуг, и несколько других налогов равны нулю, Пуэрто-Рико — это возможность, которую стоит рассмотреть.

Единые налоговые льготы, которые помогают снизить налоговые счета

Схема освобождения от налогов для новых начинающих компаний

Схема освобождения от налогов для новых начинающих компаний была введена в Год оценки (YA) 2005, чтобы поддержать предпринимательство и помочь нашим местным предприятиям расти.

По мере усиления другой поддержки компаний в наращивании мощностей в бюджете на 2018 г. было объявлено, что налоговые льготы по этой схеме будут пересмотрены. Изменения вступят в силу с 2020 г. для всех компаний, которые претендуют на освобождение от налогов в соответствии с данной схемой.

С изменениями, соответствующие компании получат следующие налоговые льготы для первых трех последовательных ЯА, к которым относится Я. нормальный начисляемый доход *; и

YA 2019 г. и ранее

- Полное освобождение от уплаты первых 100 000 долларов США обычного налогооблагаемого дохода *; и

- Дополнительное 50% -ное освобождение от следующих 200 000 долларов обычного налогооблагаемого дохода *.

* Нормальный налогооблагаемый доход относится к доходу, который подлежит налогообложению по действующей ставке корпоративного налога.

В таблицах ниже приведены суммы освобождения от уплаты налогов.

Освобождение от налога на первые 200000 долларов США от налогооблагаемого дохода (если любой годовой период первых трех лет после наступления 2020 года выпадает на дату 2020 года или позже)

Первые 100000 долларов США

75%

75000 долларов США

Следующие 100000 долларов США

50%

Освобождение от налога на первые 300 000 долларов США от налогооблагаемого дохода (где любой годовой доход первых трех летних периодов выпадает на период с 2010 по 2019 год)

Первые 100 000 долл. США

100%

100 000 долл. США

Следующие 200 000 долл. США

50%

долл. США

Максимальная сумма освобождения от налога на нормальный налогооблагаемый доход для каждого YA составляет:

| YA | Нормальный оплачиваемый доход | % освобожден | Сумма освобождена | Максимальное освобождение |

|---|---|---|---|---|

| 2019 | 100 000 долл. США Следующие 200 000 долл. США | при 100% при 50% | 100 000 долл. США 100 000 долл. США | 200 000 долл. США |

| 2020 * | Первые 100 000 долл. США Следующие 100 000 долл. США | при 75% при 50% | 75 000 долл. США 50 000 долл. США | 125 000 долл. США |

| 2021 * | ||||

| 2021 * | ||||

| 2021 * | ||||

| 2021 * | 9000 1004 | 75 000 долл. США 50000 долларов США | 125000 долларов США |

* Изменения в схеме освобождения от налогов для новых начинающих компаний, объявленные в бюджете на 2018 год, вступят в силу с 2020 г.На 2019 г. компания продолжит пользоваться освобождением от уплаты налогов в соответствии со схемой до изменений бюджета на 2018 г.

См. расчетный пример (PDF, 80 КБ) для ЯП с 2019 по 2022 год.

Освобождение доступно только для первых трех ЯП. Начиная с четвертого года выпуска компания может пользоваться частичное освобождение от налогов, как и все другие соответствующие компании.

Квалификационные условия для начинающих компаний

Освобождение от налогов предоставляется всем новым компаниям , кроме , эти два типа компаний:

- Компания, основной деятельностью которой является инвестиционный холдинг; и

- Компания, которая занимается развитием недвижимости для продажи, для инвестиций или как для инвестиций, так и для продажи.

Инвестиционные холдинговые компании получают только пассивный доход, такой как дивиденды и процентные доходы, в то время как отрасль недвижимости обычно включает новую компанию для каждого нового строительства недвижимости.Освобождение от налога на начало деятельности для поощрения предпринимательства не предназначено для таких компаний. Этим компаниям будет предоставлено частичное освобождение от налогов.

Чтобы иметь право на освобождение от налогов для стартапов, соответствующие компании должны удовлетворять этим трем квалификационным условиям:

- Компания должна быть зарегистрирована в Сингапуре;

- Компания должна быть налоговым резидентом Сингапура для этого YA;

- Общий акционерный капитал компании принадлежит не более чем 20 акционерам на бенефициарной основе в течение базисного периода для этого года, когда:

- все акционеры являются физическими лицами; или

- по крайней мере один акционер является физическим лицом, владеющим не менее 10% выпущенных обыкновенных акций компании.

- Компания должна быть налоговым резидентом Сингапура, т.е. контроль и управление компанией должны осуществляться в Сингапуре. Для получения подробной информации, пожалуйста, обратитесь к Статус налогового резидента компании.

- Компании, ограниченные гарантией, могут претендовать на участие в схеме, если у них есть участники,

- , все из которых являются физическими лицами в течение всего базисного периода для данного YA; или