Расчет ЕНВД в 2019 году для ИП: примеры расчетов

Ведение бизнеса в торговой отрасли на ЕНВД – один из наиболее распространенных способов налогообложения. Все большее количество предпринимателей отдают предпочтение этой системе благодаря ее простоте в расчетах. Однако законодательство готовит бизнесменам изменения в области применения ЕНВД.

О чем вы узнаете:

ЕНВД для ИП в 2018-2019 годах: изменения и нововведения для розничной торговли

Ключевые перемены в части определения величины ЕНВД для ИП за 2018 г. произошли с коэффициентом-дефлятором К1. Исходя из формулы расчета ЕНВД, К1 и К2 являются постоянными. В 2018 году К1 увеличился до 1,868.

Полезные документы для скачивания

Скачать

С 2018 года предприниматели получили право рассчитывать налог ЕНВД с учетом затрат на покупку ККТ и их подключение. В затраты также вошли расходы на обслуживание и модернизацию касс.

Однако главным событием 2019 года станет завершение перехода торговой отрасли предпринимательства на онлайн-кассы. До 1.07.2019 г. могут не использовать онлайн-кассы при расчетных операциях с покупателями ИП на ЕНВД, у которых нет наемных работников. Напомним также, что ИП на ЕНВД с сотрудниками обязаны были перейти на онлайн-кассы еще с 1 июля 2018 года.

О Кредите для ИП под залог недвижимости в 2019 году читайте тут

Автоматизировать работу розничных магазинов поможет программа «Бизнес.Ру Розница». Ведите полноценный складской учет, подсчитывайте рентабельность продукции, контролируйте ассортимент, создавайте отложенные чеки и повышайте скорость обслуживания клиентов с помощью горячих клавиш.

Также в планах Правительства на 2019 г. увеличить базовую доходность торговли в розницу на 3,9%. Это обусловлено общим ростом стоимости на товары и услуги, а также в связи увеличением инфляции.

Есть и плохие новости. С 2014 года Правительство упорно пытается отменить применение режима вмененного налогообложения как такового. Изначально роковым годом для его отмены был выбран 2018 г. Однако позднее срок был отодвинут до 2021 г.

Отмену ЕНВД связывают с тем, что по сравнению с другими системами он практически не приносит прибыли в бюджет государства. Поэтому в скором времени предпринимателей принудительно переведут на упрощенку или работу по патенту.

Полезные документы для скачивания:

Скачать образец заполнения налоговой декларации по единому налогу на вмененный доход

Скачать образец заполнения 6-НДФЛ за 2 квартал 2018 года

Скачать образец заполнения ЕРСВ за 2 квартал 2018 года

Скачать образец заполнения 4-ФСС

Скачать бланк отчета СЗВ-М

Как рассчитать налог ЕНВД для ИП в розничной торговле

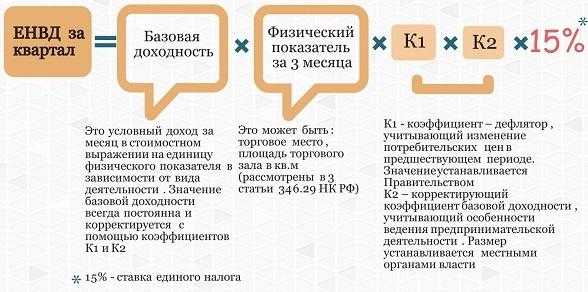

Основным фактором при расчете суммы налога на вмененку для ИП на ЕНВД 2019 выступает базовая доходность (

На настоящий момент для розничного магазина она составляет 1800 р./кв.м. Величина базы является ключевым показателем при определении размера вмененного дохода. Следует отметить, что размер базовой доходности остается неизменным уже на протяжении нескольких лет.

Применяя ЕНВД, предприниматель уплачивает налог не со своих реальных доходов (они могут быть и больше и меньше). Он платит тот налог, который ему «вменил» законодатель.

Физический показатель или коэффициент Ф представляет собой квадратуру помещения, в котором осуществляется торговля. Измеряется в квадратных метрах.

К1 – коэффициент-дефлятор. Как уже было сказано ранее сейчас равняется 1,868. Коэффициент универсальный. Он используется при расчете вмененки для всех видов розницы.

К2 – еще один коэффициент-дефлятор. Его особенность состоит в том, что его величина устанавливается субъектами и муниципалитетами РФ самостоятельно. Более того, размер К2 может отличаться даже в разных городах одного субъекта.

Так, например, его величина может варьироваться от 0,1 до 1. Если местный законодательный орган не установил ставку коэффициента в этих пределах, то по умолчанию К2=1. Узнать величину К2 можно на официальном сайте ИФНС или на официальном сайте Администрации муниципального образования.

15% — непосредственно сама налоговая ставка. После умножения всех коэффициентов от полученного результата будут 15%. Это и будет являться налогом.

Итак, универсальная формула исчисления ЕНВД для ИП:

ЕНВД=Б*Ф*К1*К2*15%.

Также здесь целесообразно упомянуть о способах уменьшения расходов на взносы. Например, величину налога можно существенно снизить за счет:

- уплаченных за себя взносов. Предприниматель должен платить фиксированную сумму на страховую часть собственной пенсии и на свое медицинское страхование. Если бизнесмен уплачивает их ежеквартально, то ему уменьшат налог на сумму взносов. Иными словами, если ИП заплатил, например, 7000 р. то ровно на 7000 р. он может уменьшить свой вмененный налог;

Важно! Размер взносов ежегодно фиксирован и зависит от уровня прожиточного минимума. На 2018 г. сумма составляла 32 385 р. В 2019 г. – 36 238 р.

- застрахованных лиц, работающих у ИП на основании трудового договора. Здесь нюанс: максимально сократить размер налога можно ровно на половину, если размер уплаченных взносов оказался больше 50% от исчисленного налога. К примеру, ЕНВД за квартал 50 000 р., страховых взносов на 35 000. Предприниматель обязан перечислить в бюджет 25 000 р. вмененного налога, а не 15 000 р., как было бы в случае с оплатой за себя;

- затрат на покупку, установку, подключение, переоборудование и модернизацию кассового оборудования. Если ИП зарегистрировал кассу в налоговой, то он имеет право получить вычет за ее приобретение. Максимальный размер вычета – 18 000 р. за один кассовый аппарат. Например, у ИП 4 розничные торговые точки. В каждой, естественно, установлена касса. Предприниматель приобрел каждую кассу за 19 000 р. ЕНВД за все точки составил 100 000 р. В текущем квартале налогоплательщик сможет уменьшить налог на 72 000 р. (18000*4).

Важно! Применять весь вычет можно не сразу в одном квартале. Предприниматель имеет право разбить сумму на несколько частей (равных или неравных – на свое усмотрение) и платить ЕНВД с учетом этих затрат.

Примеры расчетов ЕНВД для розничной торговли

Расчет ЕНВД для ИП производится за каждый месяц. Но уплачивается раз в квартал.

Пример 1. ИП ведет торговлю в павильоне площадью 25 кв.м. Официально устроенных сотрудников нет, торговля ведется собственными силами. К2 для данной местности установлен в размере 0,3. Также в текущем квартале предприниматель приобрел онлайн-кассу за 8000 р. Взносы уплачиваются стабильно раз в квартал в размере 8096,25.

Итак, расчет:

1800 (Б)*25 (Ф)*1,868(К1)*0,3(К2)*15%=3782,7

Предприниматель имеет полное право в текущем квартале не платить налог, т.к. сумма его взносов и затрат на ККТ существенно превышает вмененный доход.

Подобное случается обычно в тех регионах, где установлены сниженные тарифы по коэффициенту К2. К таким регионам относятся территории Крайнего Севера и местности к ним приравненные, малонаселенные территории и т.д.

Пример 2. Розничная торговля ведется на площади 12 кв.м. Касса приобретена давно. Взносы платятся за себя раз в год или по мере возможности, т.е. нерегулярно. Сотрудников также нет. К2 для региона не установлен, поэтому по умолчанию =1. Расчет:

1800*12*1,868*1*15%=6052,32.

Сумма налога должна быть уплачена полностью, поскольку никаких вычетов не применяется.

Пример 3. Сеть магазинов. Общая площадь 120 кв.м. Официально устроено 5 человек. ФОТ за 3 месяца 300 000, взносы с ФОТ – 90 000. В одном из павильонов была проведена модернизация кассы, которая обошлась в 5000 р. К2 = 0,9. Взносы платятся исправно (за себя и за сотрудников). Расчет ведется для каждой точки отдельно, поскольку каждый павильон – самостоятельный объект налогообложения по системе ЕНВД.

- Точка 1. 1800*40*1,868*0,9*15%*3=54 470,88 р.

- Точка 2. 1800*25*1,868*0,9*15%*3=34 044,3 р.

- Точка 3. 1800*35*1,868*0,9*15%*3=47 662,02 р.

- Точка 4. 1800*20*1,868*0,9*15%*3=27 235,44 р.

Общая сумма – 163 412,64. Благодаря своевременной уплате всех взносов, предприниматель уменьшает сумму своего налога на вмененку на 50%. Получится сумма 81 706,32.

Но также в этом квартале произошло переоборудование кассы. Это позволяет вычесть из начисленного налога еще 5000. Итого в бюджет региона будет уплачено 76 706,32.

Но важно помнить, что налоги нужно будет платить разными суммами, потому что, скорее всего торговые точки находятся в разных районах города. А в разных районах действуют свои налоговые инспекции.

Пример 4. Торговая площадь магазина 35 кв.м. Работают в нем официально сам ИП и 1 сотрудник. Взносы уплачиваются и за себя, и своего сотрудника. Фонд заработной платы за 3 месяца – 45 000 р. Взносы – 13 500 р. Вычетов по онлайн-кассе нет. Скидки по К2 в городе не предусмотрено.

Расчет:

1800*35*1,868*1*15%= 52 957,8

Своевременная уплата взносов позволяет снизить размер налога до 31 361,55 за квартал. Страховые взносы за 3 месяца составляют менее 50% от суммы исчисленного налога (21 596,25 р.).

Налоговые инспекторы настоятельно рекомендуют своевременно и правильно не только исчислять, но и платить взносы на страхование.

Это позволяет предпринимателям уменьшить собственный налог почти вполовину. В некоторых случаях, когда бизнес совсем небольшой, то предприниматели могут не платить ЕНВД за счет добросовестного исполнения обязанностей по страхованию.

Для удобства расчета ЕНВД для ИП 2019 существуют онлайн-калькулятор. Достаточно ввести данные, и сайт сам все посчитает.

Отчётность ИП на ЕНВД для розничной торговли

Основной отчет, который необходимо сдавать ИП при применении ЕНВД – Декларация по налогу на вмененный доход.

Скачать бланк налоговой декларации по единому налогу на вмененный доход>>>

Скачать образец заполнения налоговой декларации по единому налогу на вмененный доход>>>

В отчете предприниматель заполняет:

Все реквизиты своего ИП, включая адрес местонахождения торговой точки и ОКВЭД.

Важно правильно указывать код налогового органа, куда предоставляется отчет. Не путать с местом регистрации самого ИП.

ИП как физ. лицо может быть зарегистрировано в одной местности, а торговый объект находится в другой. Налоговым инспекторам важно именно место ведения бизнеса. Оно не всегда обязано совпадать с местом регистрации индивидуального предпринимателя.

Также в декларации ведется расчет вмененного дохода. Здесь же указываются суммы вычетов: взносы за себя и за сотрудников, расходы на онлайн-кассу.

Вы можете реального времени выгружать документы в 1С в режиме, анализировать прибыль и прогнозировать продажи, подключив товароучетную программу Бизнес.Ру.

Если отчет заполняется при помощи программы 1С, то достаточно только внести суммы затрат и выбрать на второй странице код вида предпринимательской деятельности (для определения базовой доходности). Если программы нет, то расчет можно вести вручную. В том же Excel.

Важно! Если у налогоплательщика несколько торговых точек, то по каждой из них составляется своя декларация. Это обусловлено тем, что торговая точка является самостоятельным объектом. Расчет вмененки для ИП на ЕНВД осуществляется исходя из величины его торгового помещения.

Для ИП с сотрудниками предусмотрено сразу несколько форм отчетности: 6-НДФЛ, расчет по страховым взносам и отчет по форме 4 ФСС, СЗВ-М.

Все отчеты (за исключением СЗВ-М) сдаются ежеквартально.

6-НДФЛ сдается в налоговую инспекцию. В нем отражены данные по всем начисленным вознаграждениям и НДФЛ нарастающим итогом. В разделе 2 налогоплательщик раскрывает конкретные данные за текущей квартал.

Также важно знать, что 6-НДФЛ сдается по месту регистрации торговой точки. Если их несколько, даже в пределах одного города или поселения, то по каждой точке отчет сдается в свою налоговую.

Соответственно, важно знать, за каким именно павильоном закреплен сотрудник. Данное условие прописывается в трудовом договоре.

Скачать образец заполнения 6-НДФЛ за 2 квартал 2018 года>>>

Расчет по страховым взносам или ЕРСВ. В отчет включатся расчеты по лицам, застрахованным в системе пенсионного и социального страхования. Также исчисляется нарастающим итогом. Сдается по месту регистрации павильона.

Скачать образец заполнения ЕРСВ за 2 квартал 2018 года>>>

Отчет 4-ФСС содержит данные по начисленным и уплаченным по травматизму и заболеваниям. Сдается в Фонд социального страхования. Также сдается по месту регистрации предпринимательской деятельности.

Скачать образец заполнения 4-ФСС>>>

СЗВ-М. Сдается каждый месяц. В отчете указываются сведения о сотрудниках, работающих у предпринимателя в прошлом месяце.

Скачать бланк отчета СЗВ-М>>>

Помимо обязательного СЗВ-М есть еще дополнительные отчеты: СЗВ-стаж для работающих пенсионеров и отчет в Роструд о работающих сотрудниках предпенсионного возраста.

Относительно отчетов по онлайн-кассам. Сдавать специализированную форму отчетности по ним не требуется.

Достаточно того, что предприниматель обеспечит стабильное Интернет-соединение и исправность работы кассы для регулярного обмена данными с оператором фискальных данных. Важно также правильно зарегистрировать кассу в налоговой.

Подробнее о регистрации онлайн-кассы в налоговой читайте тут>>>

www.business.ru

ЕНВД в 2019 году для ИП: особенности вмененки

ЕНВД в 2019 году для ИП применяется по правилам, установленным налоговым законодательством РФ. Рассмотрим основные особенности режима ЕНВД при использовании его ИП.

Вмененка для ИП в 2019 году

ЕНВД и торговый сбор для ИП

Итоги

Вмененка для ИП в 2019 году

Основные положения применения вмененки для ИП таковы:

- возможность применения ЕНВД только к определенным видам деятельности, перечисленным в п. 2 ст. 346.26 НК РФ;

- невозможность применения ЕНВД к тем видам деятельности в отношении которых в регионе введен торговый сбор;

- ограничение по численности персонала (до 100 человек) для ИП, нанимающих работников;

- добровольность применения ЕНВД;

- возможность совмещения налоговых режимов при условии ведения раздельного учета;

- возможность начала и прекращения применения ЕНВД в любом месяце года;

- необходимость встать на учет и сняться с учета по ЕНВД;

Как встать на учет по ЕНВД, вы узнаете из статьи «Постановка на учет в качестве плательщика ЕНВД».

Как сняться с учета по ЕНВД, читайте в материале «Каков порядок снятия с учета плательщика ЕНВД, прекратившего деятельность?».

- освобождение от уплаты НДФЛ, НДС и налога на имущество (кроме исчисляемого от кадастровой стоимости) при применении ЕНВД;

- необходимость уплаты прочих налогов и взносов (платежей с зарплаты наемных работников, транспортного, земельного и водного налогов) и представления отчетности по этим начислениям;

- расчет налога ЕНВД только за период фактического нахождения на этом режиме;

О расчете налоговой базы за неполный месяц работы на ЕНВД читайте в статье «Пример расчета налоговой базы по ЕНВД в случае начала нового вида вмененной деятельности не с первого числа календарного месяца».

- необходимость применения к базовой доходности коэффициентов, установленных для всех плательщиков, применяющих в РФ этот налог (коэффициент-дефлятор), и введенных только в регионе работы;

О величине коэффициента-дефлятора для ЕНВД, действующего в 2019 году, читайте в материале «Коэфициенты-дефляторы для расчета ЕНВД за 1 квартал 2019 года».

- возможность уменьшения налога при ЕНВД для ИП, нанимающих работников, на 50%, а для ИП, работающих на себя, на всю сумму уплаченных за налоговый период платежей во внебюджетные фонды;

Подробнее об уменьшении платежа ЕНВД на страховые взносы читайте в статье «Порядок уменьшения ЕНВД на сумму обязательных страховых взносов».

- ежеквартальная отчетность по ЕНВД и ежеквартальная уплата налога;

- возможность уменьшения налога на сумму вычета на покупку онлайн-кассы.

Как получить вычет на покупку онлайн-кассы см. здесь.

О порядке применения онлайн-кассы на ЕНВД читайте в этом материале.

ЕНВД и торговый сбор для ИП

Если в регионе будет введен торговый сбор в отношении тех видов деятельности, по которым ИП уплачивал ЕНВД, то применять к этим видам деятельности этот налог будет нельзя.

Торговый сбор должен уплачиваться ИП, находящимися на ОСНО или УСН. ИП на патенте от него освобождаются. Поэтому, если вид деятельности, по которому должен уплачиваться торговый сбор, был единственным у ИП, то он будет вынужден поменять систему налогообложения. Если же у ИП несколько видов деятельности и торговый сбор нужно уплачивать по одному или нескольким из них, то системы налогообложения придется совмещать:

- уплачивать ЕНВД по той деятельности, которой не коснется введение торгового сбора;

- перейти на ОСНО, УСН или патентную систему по той деятельности, в отношении которой в регионе введен торговый сбор.

Итоги

ИП может применять ЕНВД только в отношении опреденных видов деятельности при условии, что среднесписочный состав персонала не превышает 100 человек. ЕНВД не зависит от фактичской суммы дохдов, а рассчитывается исходя из предполагаемого дохода от заданного вида деятельности. Перейти и сняться с ЕНВД можно добровольно.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru

Единый налог на вмененный доход: изменения 2019

Обновление: 24 апреля 2019 г.

Единый налог на вмененный доход – это налог, который вводится в действие в регионе законами органов местного самоуправления в отношении только определенных видов деятельности и применяется наряду с другими системами налогообложения (гл. 26.3 НК РФ).

Спецрежим в виде уплаты ЕНВД пользуется популярностью у представителей малого предпринимательства из-за простоты расчета единого налога, а также из-за минимальной налоговой нагрузки (например, по сравнению с общей системой налогообложения). Ведь ЕНВД освобождает предпринимателя от уплаты ряда налогов (п.4 ст. 346.26 НК РФ). Какие именно налоги заменяет ЕНВД, читайте в отдельной консультации.

ЕНВД в 2019 году для ИП

ИП может перейти на уплату ЕНВД в 2019 году при условии, что осуществляемая им деятельность облагается вмененным налогом в том регионе, где она ведется. А также при соблюдении предпринимателем определенных ограничений, предусмотренных для возможности применения вмененной системы налогообложения (ст. 346.26 НК РФ).

Подробнее об условиях применения ЕНВД читайте в отдельной консультации.

ИП, решившие перейти на уплату вмененного налога, должны встать на учет в качестве плательщика ЕНВД, представив в налоговый орган соответствующее заявление.

Налог на вмененный доход

Налог на вмененный доход исчисляется предпринимателем ежеквартально (ст. 346.30 НК РФ).

В какие сроки в 2019 году нужно уплачивать ЕНВД и сдавать налоговую декларацию, читайте в отдельной консультации.

ЕНВД исчисляется с потенциально возможного дохода, который может получить предприниматель по определенному виду деятельности. Поэтому фактический размер полученной выручки не влияет на величину вмененного налога (абз. 1 ст. 346.27, п. 1 ст. 346.29 НК РФ). Уплатить ЕНВД в бюджет по итогам квартала также придется и при полном отсутствии фактического дохода (Письмо Минфина РФ от 20.02.2015 № 03-11-11/8433). Единственная возможность не платить ЕНВД при отсутствии деятельности – это сняться с учета в качестве плательщика ЕНВД.

Вмененный доход определяется как произведение базовой доходности по конкретному виду деятельности, рассчитанной за квартал, и величины физического показателя, характеризующего эту деятельность (абз. 1 ст. 346.27, п. 1, п. 2 ст. 346.29, ст. 346.30 НК РФ).

Базовая доходность, а также физический показатель ЕНВД 2019 по видам деятельности установлены п. 4 ст. 346.29 НК РФ). Значение К1 на 2019 год установлено в размере 1,915 (Приказ Минэкономразвития России от 30.10.2018 № 595).

Кроме этого, с 1 января 2019 года сокращен перечень компаний и предпринимателей, уплачивающих ЕНВД и имеющих право применять пониженные тарифы страховых взносов. В частности, аптеки на ЕНВД начиная с 2019 года должны уплачивать страховые взносы за своих работников по общему тарифу 30% (Письмо Минфина от 01.08.2018 № 03-15-06/54260).

ЕНВД с 2019 года: последние новости

В 2019 году законодатели планируют отменить единый налог на вмененный доход для компаний и предпринимателей, которые занимаются реализацией продукции, подлежащей обязательной маркировке, дополнив статью 346.27 НК РФ соответствующими поправками.

Правительство РФ уже утвердило перечень отдельных товаров, которые будут подлежать маркировке. Так, с 1 марта 2019 года обязательной маркировке подлежит табачная продукция, с 1 июля 2019 года – обувь, с 1 декабря 2019 года – духи, автомобильные шины и покрышки, фотокамеры, постельное белье и некоторые виды одежды (Распоряжение Правительства от 28.04.2018 № 792-р).

На сегодняшний день соответствующие поправки в налоговое законодательство РФ внесены не были. Поэтому применение ЕНВД для ИП, реализующих промаркированную продукцию, пока остается возможным (Письмо Минфина от 13.02.2019 № 03-11-11/8895).

Про ЕНВД в 2019 году для ООО читайте в отдельной консультации.

Также читайте:

glavkniga.ru