Уставный капитал ао

Порядок формирования уставного капитала акционерных обществ установлен Федеральным законом от 26.12.1995 № 208-ФЗ «Об акционерных обществах» (далее –Закон № 208-ФЗ).

Уставный капитал АО состоит из определенного количества акций разного вида с установленным номиналом и, таким образом, представляет, с одной стороны, собственные средства общества как юридического лица, а с другой – сумму вкладов акционеров.

Акционерное общество формирует уставный капитал путем первичной эмиссии акций, то есть продажи акций их первым владельцам (инвесторам).

Акции представляют собой имущественные ценные бумаги, которые удостоверяют права их владельцев на часть чистой прибыли акционерного общества в виде дивидендов, участие в управлении и на долю в имуществе акционерного общества в случае его ликвидации и делятся на две категории:

обыкновенные (простые) – дающие право голоса на общем собрании акционеров и право на получение части чистой прибыли общества в виде дивидендов после выплаты дивидендов по привилегированным акциям;

привилегированные – не дающие права голоса на общем собрании акционеров (кроме случаев, определенных уставом общества), приносят фиксированные дивиденды, дают преимущественные права на распределение имущества при ликвидации акционерного общества. Доля привилегированных акций в общем объеме уставного капитала АО не должна превышать 25%.

Размер уставного капитала, количество и номинальная стоимость акций, соотношение простых и привилегированных акций, права, предоставляемые этими акциями, определяются собранием акционеров, указываются в уставе общества и регистрируется в соответствующих органах.

Акционерные общества бывают двух типов: открытые и закрытые.

Открытое акционерное общество может свободно размещать свои акции среди неограниченного круга лиц. ОАО обязано ежегодно публиковать для всеобщего сведения годовой отчет, бухгалтерский баланс, счет прибылей и убытков. Акционеры вправе свободно отчуждать принадлежащие им акции без согласия других акционеров.

Акции закрытого АО могут распределяться только среди учредителей или иного заранее определенного круга лиц. Число участников ЗАО не должно превышать 50 че- ловек. Акционеры ЗАО имеют право преимущественного приобретения акций, продаваемых другими акционерами общества, пропорционально количеству акций, принадлежащих каждому из них, если уставом общества не предусмотрен иной порядок.

При создании акционерного общества сумма задолженности учредителей по оплате размещаемых акций (в размере величины уставного капитала АО) отражается по кредиту счета 80 «Уставный капитал» в корреспонденции с дебетом счета 75 «Расчеты с учредителями», субсчет 75-1 «Расчеты по вкладам в уставный (складочный) капитал».

При фактическом поступлении денежных средств в оплату размещенных акций производятся записи по кредиту счета 75, субсчет 75-1, в корреспонденции со счетами учета денежных средств.

В соответствии со ст. 34 Закона № 208-ФЗ оплата акций, распределяемых среди учредителей общества при его учреждении, может осуществляться деньгами, ценными бумагами, имуществом либо имущественными правами. Денежная оценка имущества, вносимого в оплату акций при учреждении общества, производится по соглашению между учредителями. В отдельных случаях (предусмотренных законом) требуется независимая экспертная оценка.

Аналитический учет по счету 80 должен быть организован таким образом, чтобы обеспечить формирование информации по учредителям организации, стадиям формирования капитала и видам акций. Для этого к счету 80 целесообразно открывать следующие субсчета:

80-1 «Объявленный капитал» – в сумме, указанной в уставе и других учредительных документах;

80-2 «Подписной капитал» – на стоимость акций, по которым проведена подписка;

80-3 «Оплаченный капитал» – на стоимость реализованных акций;

80-4 «Изъятый капитал» – на сумму погашенных акций.

Первичный документ | Содержание операции | Корреспондирующие счета | |

Д | К | ||

1 | 2 | 3 | 4 |

На дату государственной регистрации АО | |||

Отражен уставный капитал АО в сумме номинальной стоимости предназначенных к размещению акций | 75-1 | 80-1 | |

На дату утверждения отчета об итогах выпуска акций | |||

Отражена стоимость акций, на которые подписались акционеры | 80-1 | 80-2 | |

На дату внесения денежных средств за акции | |||

Отражена оплата 50% стоимости размещенных акций | 50, 51 | 75-1 | |

Отражено поступление основных средств, нематериальных активов, материалов, товаров, ценных бумаг в счет оплаты акций | 08, 10, 41, 58 | 75-1 | |

Стоимость оплаченных акций отражена в составе оплаченного капитала | 80-2 | 80-3 | |

На дату окончательной оплаты размещенных акции | |||

Отражена оплата акционерами оставшейся части размещенных акций | 50, 51 | 75-1 | |

Стоимость оплаченных акций отражена в составе оплаченного капитала | 80-2 | 80-3 | |

Увеличен уставный капитал за счет дополнительной эмиссии акций в АО | |||

Отражено увеличение уставного капитала за счет средств акционеров | 75-1 | 80-1 | |

Внесены средства акционерами | 50, 51 | 75-1 | |

Уменьшен уставный капитал за счет выкупа акций у акционеров | |||

Отражена стоимость выкупленных у акционеров акций | 81 | 75, 76 | |

Произведена оплата выкупленных у акционеров акций АО | 75, 76 | 50, 51 | |

Уменьшен уставный капитал АО путем погашения выкупленных у акционеров акций | 80-4 | 81 | |

Отражена разница между ценой выкупа и номинальной стоимостью погашенных акций: | |||

отражен доход (превышение номинальной стоимости акций над их учетной стоимостью) | 81 | 91 | |

отражен убыток (превышение фактической стоимости акций над их номинальной стоимостью) | 91 | 81 | |

studfiles.net

37.Уставный капитал ао. Вклады в уставный капитал, порядок его увеличения и уменьшения.

Уставный капитал — это сумма средств, первоначально инвестированных собственниками для обеспечения уставной деятельности организации; уставный капитал определяет минимальный размер имущества юридического лица, гарантирующего интересы его кредиторов.

Величина уставного капитала может по решению учредителей увеличиваться или уменьшатся в процессе финансово-хозяйственной деятельности, с обязательной регистрацией изменений в учредительных документах. Уставный капитал характеризует величину обособленного имущества, право собственности, на которое перешло к организации, как к юридическому лицу, а также характеризует собственность учредителей и величину обязательств по их вкладам. При выходе из состава собственников, учредитель может потребовать вернуть в денежной форме долю, внесенную в уставный капитал. При регистрации организация в учредительных документах самостоятельно определяет величину и структуру уставного капитала с учетом минимального размера, установленного законодательством. Если говорить простым языком, то уставный капитал ООО – это та сумма денежных средства, которая была инвестирована учредителями в момент создания Общества для обеспечения уставной деятельности. Уставный капитал определяет минимальный размер имущества ООО, который гарантирует интересы кредиторов.

Вклад: При образовании предприятия, а также изменении размера уставного капитала (оформленного в соответствии с законодательством) учредители в качестве вклада могут передать предприятию основные средства, включая автотранспортные. Первоначальной стоимостью основных средств, внесенных в счет вклада в уставный (складочный капитал) организации, признается их денежная оценка, согласованная учредителями организации. При этом вклад может выражать стоимость автомобиля по остаточной цене, выше или ниже первоначальной стоимости по документам передающей стороны. Средства учредителей, вносимые в уставные фонды в порядке, установленном законодательством РФ, не облагаются НДС и налогом на прибыль. Увеличение уставного капитала

Увеличение уставного капитала возможно не во всех случаях, вот ряд условий, которые должны быть непременно выполнены: • Первоначальный уставной капитал должен быть оплачен в полном размере; • Увеличение уставного капитала возможно только на сумму, не превышающую разницу между стоимостью чистых активов организации и размером уставного капитала вкупе с резервным фондом; Увеличение уставного капитала может быть произведено за счет следующих средств: • За счет имущества самой организации; • За счет внесения действующими участниками общества дополнительных вкладов; • За счет внесения вкладов вновь принимаемыми участниками. Если происходит увеличение уставного капитала за счет имущества организации, то решение об этом должно быть принято на общем собрании и оформлено протоколом, причем для принятия решения необходимо согласие минимум двух третей участников. В случае, когда увеличение уставного капитала осуществляется за счет вкладов действующих участников организации, то возможно два варианта. Если вклад вносится всеми участниками, то на общем собрании принимается решение о внесении вкладов всеми участниками, общем размере вкладов, а также соотношение вносимых сумм с увеличением стоимости долей участников. Если же вклады вносятся не всеми участниками, а лишь некоторыми или вообще одним, то лицо желающее внести дополнительный вклад пишет заявление, содержащее размер вклада, его состав, а также срок и порядок его внесения. Также в заявлении нужно указать, какую долю в уставном капитале в связи с этим хочет получить участник. Затем решение об увеличении уставного капитала принимается на общем собрании. Увеличение уставного капитала за счет вклада третьего лица, которое становится участником организации, подразумевает подачу третьим лицом заявления о принятии его в общество, а также о внесении вклада, с указанием той же информации, которая указана для внесения вкладов действующими участниками. Решение об увеличении уставного капитала также принимают на общем собрании. Когда речь идет об увеличении уставного капитала за счет вкладов, данные вклады должны быть оплачены в полном размере. Увеличение уставного капитала регистрируется государственным регистрирующим органом как изменения, вносимые в учредительные документы. Для акционерных обществ в данном случае будет необходимо произвести дополнительный выпуск акций и зарегистрировать эмиссию в ФСФР.

studfiles.net

Статья 99. Уставный капитал акционерного общества « Гражданский кодекс Российской Федерации

1. Уставный капитал акционерного общества составляется из номинальной стоимости акций общества, приобретенных акционерами.

Уставный капитал общества определяет минимальный размер имущества общества, гарантирующего интересы его кредиторов. Он не может быть менее размера, предусмотренного законом об акционерных обществах.

2. Не допускается освобождение акционера от обязанности оплаты акций общества.

Оплата размещаемых обществом дополнительных акций путем зачета требований к обществу допускается в случаях, предусмотренных законом об акционерных обществах.

(п. 2 в ред. Федерального закона от 27.12.2009 N 352-ФЗ)

3. Открытая подписка на акции акционерного общества не допускается до полной оплаты уставного капитала. При учреждении акционерного общества все его акции должны быть распределены среди учредителей.

4. Если по окончании второго или каждого последующего финансового года стоимость чистых активов общества окажется меньше его уставного капитала, общество обязано принять меры, предусмотренные законом об акционерных обществах.

(п. 4 в ред. Федерального закона от 27.12.2009 N 352-ФЗ)

5. Законом или уставом общества могут быть установлены ограничения числа, суммарной номинальной стоимости акций или максимального числа голосов, принадлежащих одному акционеру.

Комментарий к статье 99

1. Уставный капитал представляет собой величину (цифру), которая фиксируется в денежном выражении в учредительных документах общества (см. п. 3 ст. 98 ГК) и показывает минимальную стоимость имущества, которым общество гарантирует интересы контрагентов (кредиторов), вступающих в отношения с обществом. Уставный капитал позволяет судить в известной степени о финансовой устойчивости, надежности общества, его способности расплатиться с долгами.

Размер уставного капитала может быть увеличен или уменьшен только путем внесения изменений в устав общества с соблюдением установленного законом порядка (см. ст. ст. 100, 101 и коммент. к ним).

С наличием в обществе уставного капитала, сформированного акционерами, связан характер имущественной ответственности в обществе, а именно положение п. 1 ст. 96 ГК, исключающее ответственность акционеров по обязательствам общества. Уставный капитал, сформированный акционерами, служит своеобразной заменой их личной имущественной ответственности. Размер уставного капитала определяется учредителями (акционерами) общества с учетом требований закона к минимальному размеру уставного капитала и потребностей общества в собственном капитале для начала самостоятельной предпринимательской деятельности.

В соответствии со ст. 26 Закона об АО минимальный уставный капитал ОАО должен составлять не менее 1000-кратной суммы МРОТ, установленного федеральным законом на дату регистрации общества, а ЗАО — не менее 100-кратной суммы МРОТ, установленного федеральным законом на дату государственной регистрации общества. С учетом того, что открытое общество вправе размещать акции среди неограниченного круга лиц, т.е. носит публичный характер, предусматривается более высокая минимальная степень обеспечения его ответственности перед кредиторами по сравнению с закрытым обществом.

Минимальный размер уставного капитала банков и иных кредитных организаций, а также некоторых других видов юридических лиц, создаваемых в форме АО, а также в других организационно-правовых формах, устанавливается в соответствии с законодательством о таких юридических лицах.

Минимальный размер уставного капитала вновь регистрируемых кредитных организаций устанавливается ЦБ РФ. Норматив минимального размера уставного капитала может устанавливаться в зависимости от вида кредитных организаций.

Решение ЦБ РФ об изменении минимального размера уставного капитала вступает в силу не ранее чем через 90 дней после дня его официального опубликования. Для вновь регистрируемых кредитных организаций ЦБ РФ применяется норматив минимального размера уставного капитала, действующий на день подачи документов на регистрацию и получение лицензии.

ЦБ РФ не имеет права требовать от ранее зарегистрированных кредитных организаций изменения их уставного капитала (см. ст. 11 Закона о банках).

Минимальный уставной капитал страховой организации дифференцируется в зависимости от осуществляемых ею видов страховой деятельности и наличия иностранных инвестиций в уставном капитале этой организации.

Минимальный размер оплаченного уставного капитала, сформированного за счет денежных средств, на день подачи юридическим лицом документов для получения лицензии на осуществление страховой деятельности должен быть не менее 25 тыс. МРОТ — при проведении видов страхования иных, чем страхование жизни, не менее 35 тыс. МРОТ — при проведении страхования жизни и иных видов страхования, не менее 50 тыс. МРОТ — при проведении исключительно перестрахования.

Минимальный размер оплаченного уставного капитала, сформированного за счет денежных средств на день подачи документов для получения лицензии на осуществление страховой деятельности страховой организацией, являющейся дочерним обществом по отношению к иностранному инвестору (основной организации) либо имеющей долю иностранных инвесторов в своем уставном капитале более 49%, должен составлять не менее 250 тыс. МРОТ, а при проведении исключительно перестрахования — не менее 300 тыс. МРОТ (см. ст. 25 Закона об организации страхового дела).

2. Специфическим признаком уставного капитала АО является его деление на доли (части) определенного размера, права на которые удостоверяются ценными бумагами — акциями, имеющими номинальную стоимость. Размер уставного капитала, следовательно, совпадает с суммарной номинальной стоимостью акций, приобретенных акционерами.

Количество, номинальная стоимость, категории (обыкновенные, привилегированные) акций и типы привилегированных акций, размещаемых обществом, определяются уставом общества в соответствии с законом.

Обыкновенные акции являются основной категорией акций, размещаемых обществом. Номинальная стоимость всех обыкновенных акций общества должна быть одинаковой. Выпуск привилегированных акций (одного или нескольких типов) не является обязательным, а общий объем их размещения ограничивается. Номинальная стоимость привилегированных акций разных типов может быть различной.

В основе отнесения отдельных акций к определенной категории или типу лежит объем прав, воплощенный в соответствующей ценной бумаге. Акции, имеющие одинаковую номинальную стоимость и предоставляющие акционерам — их владельцам одинаковые права, составляют либо категорию обыкновенных акций, либо один из типов привилегированных акций.

Привилегированная акция по общему правилу не дает ее держателю права голоса на общем собрании акционеров, но обеспечивает преимущество перед владельцами обыкновенных (голосующих) акций при получении распределяемой прибыли, а также при распределении имущества общества в случае его ликвидации. Доля привилегированных акций в общем объеме уставного капитала АО согласно п. 1 ст. 102 ГК не должна превышать 25%. Установленный норматив, с одной стороны, преследует цель обеспечения определенных гарантий на получение дивидендов собственникам обыкновенных акций, с другой стороны, препятствует возникновению ситуации, при которой меньшинство владельцев обыкновенных акций управляет обществом, основной капитал которого сформирован вкладчиками, не обладающими правом голоса на общем собрании акционеров.

В соответствии со ст. 25 Закона об АО все акции общества являются именными. В именной акции названо лицо, уполномоченное осуществлять права, удостоверенные данной ценной бумагой. Переход прав по именной акции осуществляется в порядке, установленном для уступки требования (цессии). Сведения о владельцах именных акций и переходе прав на акции фиксируются в реестре акционеров общества и должны быть доступны обществу — эмитенту акций, от которого зависит осуществление прав, воплощенных в акции.

Правила выпуска и регистрации акций и иных ценных бумаг устанавливаются Законом о рынке ценных бумаг и принятыми в соответствии с ним нормативными актами ФКЦБ России.

Прежде всего имеются в виду Стандарты эмиссии ценных бумаг и регистрации проспектов ценных бумаг. В отношении кредитных организаций применяется Инструкция ЦБ РФ от 22.07.2002 N 102-И.

3. Размер уставного капитала общества должен отражать действительную стоимость имущества общества, которым оно гарантирует интересы своих кредиторов. В этих целях ГК содержит систему норм, направленных на обеспечение полной оплаты акционерами приобретаемых ими акций (см., например, п. п. 2 и 3 комментируемой статьи, п. 1 ст. 96, п. 2 ст. 100 ГК) и обязывающих общество уменьшать уставный капитал, если стоимость чистых активов общества окажется меньше его уставного капитала (см. п. 4 комментируемой статьи). Сохранению уставного капитала служат нормы, ограничивающие объявление и выплату акционерным обществом дивидендов по акциям (см. п. 3 ст. 102 ГК).

3.1. Уставный капитал общества оплачивается в порядке, определяемом договором о создании общества и решением о размещении дополнительных акций в соответствии с нормами ст. 34 Закона об АО.

В соответствии с п. 2 комментируемой статьи акционер не может быть освобожден от обязанности оплаты акций общества. Требования акционера к обществу, а также деятельность учредителя по созданию общества не могут быть зачтены в счет оплаты приобретаемых им акций.

Акционеры, не полностью оплатившие акции, несут солидарную ответственность по обязательствам АО в пределах неоплаченной части стоимости принадлежащих им акций (абз. 2 п. 1 ст. 96 ГК). Неблагоприятные для акционера последствия неполной оплаты акций определяются также ст. 34 и другими статьями Закона об АО.

3.2. Согласно п. 3 комментируемой статьи открытая подписка на акции общества не допускается до полной оплаты уставного капитала.

При учреждении АО все его акции должны быть распределены среди учредителей в соответствии с договором о создании общества; в случае учреждения общества одним лицом все акции общества должны быть приобретены его единственным учредителем.

Практически это означает, что размещение акций при учреждении открытого общества и закрытого общества осуществляется в одном и том же порядке. Открытая подписка на акции АО не допускается до полной оплаты его уставного капитала и возможна, следовательно, только в рамках процедуры увеличения уставного капитала открытого общества.

Об открытой подписке на акции см. п. 2.2 коммент. к ст. 97.

3.3. Показатель стоимости чистых активов, о котором говорится в п. 4 комментируемой статьи, был введен в оборот с принятием части первой ГК. Под стоимостью чистых активов понимается величина, определяемая путем вычитания из суммы активов АО, принимаемых к расчету, суммы его пассивов, принимаемых к расчету.

Стоимость чистых активов <1> общества определяется в соответствии с Порядком оценки стоимости чистых активов акционерных обществ, утвержденным Приказом Минфина России и ФКЦБ России от 29.01.2003 N 10н, 03-6/пз <2>. Приказ не распространяется на АО, осуществляющие страховую и банковскую деятельность.

———————————

<1> Под чистыми активами понимается стоимость имущества общества, уменьшенная на стоимость обязательств общества (заемных обязательств, кредиторской задолженности и др.).

<2> БНА. 2003. N 18.

Пункт 4 комментируемой статьи определяет юридическое значение показателя стоимости чистых активов общества, связанное с регулированием, направленным на поддержание гарантийной функции уставного капитала общества.

По итогам каждого финансового года, начиная со второго, общество обязано произвести оценку стоимости своих чистых активов. Оценка производится в соответствии с данными годового бухгалтерского баланса, предложенного для утверждения общему собранию акционеров, или результатами аудиторской проверки.

Если стоимость чистых активов окажется меньше уставного капитала, указанного в уставе общества, то общество обязано уменьшить уставный капитал до размера, обеспечиваемого чистыми активами.

Если стоимость указанных активов общества становится меньше минимального размера уставного капитала, установленного федеральным законом на дату государственной регистрации общества, то общество обязано принять решение о своей ликвидации. В противном случае орган, осуществляющий государственную регистрацию юридических лиц, либо иные государственные органы или органы местного самоуправления, которым право на предъявление такого требования предоставлено федеральным законом, вправе предъявить в суд требование о ликвидации общества (см. ст. 35 Закона об АО).

4. Путем деления величины уставного капитала на совокупную номинальную стоимость акций, принадлежащих акционеру, определяется доля участия последнего в уставном капитале общества. От размера доли зависит действительное положение акционера в системе внутренних (членских) правоотношений, существующих в обществе, прежде всего определение прав акционера на получение части прибыли общества в виде дивидендов, на участие в управлении обществом (в том числе количество голосов, имеющихся у акционера на общем собрании акционеров), на часть имущества, остающегося после ликвидации общества, а также реализация других прав, принадлежащих акционерам.

При известных условиях сосредоточение акций в руках одного акционера может не соответствовать интересам акционеров общества, а также государства, например, когда концентрация капитала в руках отдельных категорий акционеров может привести к монополизации соответствующих сфер деятельности. В связи с этим п. 5 комментируемой статьи предусматривает, что законом или уставом общества могут быть установлены ограничения в отношении числа, суммарной номинальной стоимости акций или максимального числа голосов, принадлежащих одному акционеру.

grazhdanskiy-kodeks-rf.com

Уставный капитал акционерного общества

Комментарий к статье ГК РФ номер 99 об уставном капитале АО

Уставный капитал АО на момент его формирования составляется из суммированной номинальной стоимости ценных бумаг (акций) общества, приобретаемых акционерами. Она может изменяться впоследствии в сторону увеличения либо уменьшения зависимо от результатов экономической деятельности общества. При этом, номинальная стоимость общей совокупности обыкновенных акций надлежит быть одинаковой.

АО размещает акции обыкновенного формата. Вправе также размещать одну либо несколько разновидностей привилегированных акций. Тут номинальная стоимость размещаемых привилегированных акций не может превышать 1/4 величины уставного капитала АО.

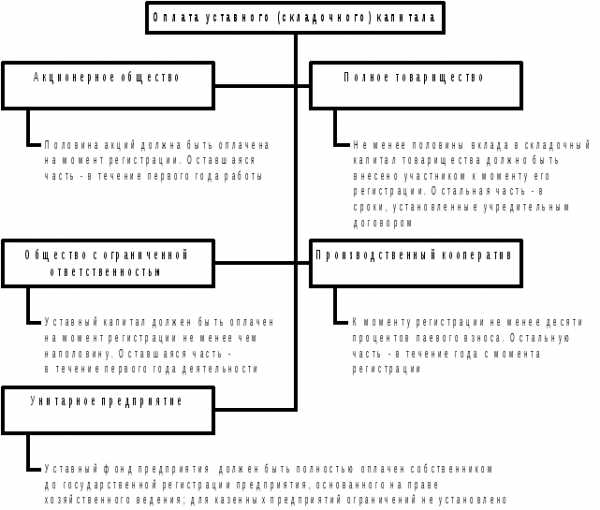

Акции АО могут быть только именными. При учреждении АО все его акции надлежит разместить среди учредителей и полностью оплатить в рамках года с периода госрегистрации АО, если меньший срок не предусмотрен соглашением о создании АО. Не менее половины акций, при этом, распределяемых при его учреждении, надлежит оплатить в пределах трех месяцев с периода госрегистрации АО. Эти детализирующие положения взяты из специального закона об АО.

Также статьи указанного закона содержат императив о не допущении освобождения акционера от обязанности оплатить акции АО. Данное правило нацелено на исключение возможности появления «дутого» уставного капитала АО, чреватого ущемлением кредиторских прав.

В ситуациях, предусмотренных законом об АО, допускается оплата дополнительно размещаемых АО акций посредством зачета требований к обществу. Например, в случае их размещения путем закрытой подписки.

Применительно к ОАО действует также положение, что открытая подписка на акции недопустима до полной оплаты уставного капитала. Можно сказать, что данное правило относится и к ЗАО, поскольку любая подписка выступает возможностью дополнительного размещения акций АО, увеличения уставного капитала, а согласно пункту второму статьи сотой ГК РФ, увеличение размеров уставного капитала недопустимо до полной его оплаты.

Закон об АО допускает также существование так называемых «дробных акций». Они предоставляют акционеру — их владельцу — права, передаваемые акцией соответствующего типа/категории, в объемах, соответствующих части от целых акций, которую они составляют.

Дробные акции вводятся в оборот наравне с целыми акциями. В случаях, когда один субъект приобретает две и более дробных акций одного типа/категории, такие акции образуют целую или же дробную акцию, равную суммированной величине всех приобретенных дробных акций.

Уставный капитал АО также определяет минимально допустимый размер имущества АО, гарантированно обеспечивающего кредиторские интересы. В то же время, последний не может быть меньше размеров, предусмотренных Законом об АО.

В нем предусматривается, что минимальный уставный капитал ОАО составлять должен не менее тысячекратного размера МРОТ, законодательно установленного на день госрегистрации АО, а ЗАО — не меньше стократного размера МРОТ, установленного законодательно на день госрегистрации АО. Увеличение МРОТ после даты госрегистрации АО не влечет обязанности АО произвести соответствующее увеличение сформированного уставного капитала.

Для отдельных коммерческих организаций, создаваемых в форме АО (включая кредитные, страховые организации), специальным законодательством, регламентирующим особенности правового статуса таких коммерческих организаций, установлен гораздо больший минимальный размер уставных капиталов, обеспечивающий кредиторские имущественные интересы.

АО формирует, помимо уставного капитала, также иные фонды в порядке, предусмотренном уставом АО, Законом об АО. Так, в обязательном порядке им надлежит создавать резервные фонды в размерах, предусмотренных уставом АО, но не меньше пяти процентов уставного капитала, предназначенные для покрытия убытков АО, выкупа акций, погашения облигаций АО, когда отсутствуют иные средства.

С целью защиты кредиторских прав в ГК РФ предусмотрено также, что если в конце второго (последующего) финансовых годовых периодов стоимостные показатели чистых активов (то есть реальная имущественная стоимость) АО окажутся меньше уставного капитала (то бишь, имущества, гарантирующего кредиторские интересы), то АО обязано принять предусмотренные законом об АО меры. А именно:

1. уменьшить уставный капитал,

2. не осуществлять дивидендные выплаты (что изначально происходит в такой ситации в ущерб кредиторским интересам),

3. уведомить об уменьшении чистых активов АО кредиторов,

4. по кредиторскому требованию досрочно прекратить либо исполнить соответствующие обязательства.

Закон об АО детализирует все перечисленные правовые положения и устанавливает точный механизм защиты кредиторских прав при уменьшении стоимостных показателей чистых активов АО.

При этом, стоимостные показатели чистых активов АО оценивается по сведениям бухучета в устанавливаемом Минфином, ФС по финансовым рынкам порядке. Такие показатели благополучного в финансовом плане АО должны быть тождественны величине уставного капитала или же ее превышать.

Иначе, АО, вразрез уставным положениям, не может обеспечивать гарантированные величиной уставного капитала АО кредиторские требования. С целью обеспечения соответствия стоимостных показателей чистых активов АО и его уставного капитала, гарантирования кредиторских прав устанавливаются законодательно специальные правила.

Если в конце второго финансового годового периода либо каждого последующего годового промежутка времени стоимостные показатели чистых активов АО окажутся меньше уставного капитала, то наблюдательный совет, совет директоров АО обязан при подготовке к общему годовому собранию акционеров включить в состав годовой отчетности АО раздел о состоянии чистых активов АО, содержащий данные перечисленные в законе об АО.

Если же стоимостные показатели чистых активов АО останутся меньше уставного капитала в конце финансового годового периода, следующего сразу за вторым финансовым годовым промежутком времени, либо за каждым последующим финансовым годовым временным отрезком, в конце которых стоимостные показатели чистых активов АО оказались меньше уставного капитала, то АО обязано не позже, чем через полгода в конце соответствующего финансового годового периода применить один из нижеследующих сценариев:

1. уменьшить уставной капитал до размеров, не превышающих стоимостных показателей его чистых активов;

2. ликвидировать АО.

Если же стоимостные показатели чистых активов АО останутся меньше уставного капитала более, чем на 1/4 по окончанию 3-х, 6-ти, 9-ти, 12-ти месяцев финансового годового периода, следующего сразу за вторым финансовым годовым промежутком времени либо за каждым последующим финансовым годовым периодом, по окончанию которых стоимостные показатели чистых активов АО оказались меньше уставного капитала, то АО дважды с периодичностью единожды за месяц обязано поместить в СМИ, в которых публикуются сведения о госрегистрации юрлиц, уведомление о снижении стоимостных показателей чистых активов АО с указанием данных, предусмотренных законом об АО.

Кредиторы же АО, если их право требования возникло до публикации такого уведомления, не позже месяца с даты последней публикации упомянутого уведомления могут потребовать от АО исполнить соответствующее обязательство досрочно, а при невозможности это выполнить — прекратить обязательство и компенсировать возникшие убытки.

ur-pro.ru

Статья 88. Уставный капитал акционерного общества — bibliotekar.kz

Статья 88. Уставный капитал акционерного общества

1. Уставный капитал акционерного общества равен суммарной номинальной стоимости выпущенных акций, но не может быть менее минимального размера, предусмотренного законодательными актами.

2. Открытая подписка на акции не допускается до полной оплаты уставного капитала. При учреждении акционерного общества все его акции должны быть распределены среди учредителей.

Не допускается освобождение акционера от обязанности оплаты акций, в том числе путем зачета требований к акционерному обществу.

1. Уставный капитал АО представляет собой сумму номинальных стоимостей акций, приобретенных акционерами. Его образование должно создать минимум гарантий интересов кредиторов общества. В зависимости от результатов хозяйственной деятельности АО стоимость его имущества может быть больше или меньше уставного капитала. При обращении взыскания кредиторов АО объектом взыскания является все его имущество, включая уставный капитал. В связи с этим минимальный размер уставного капитала АО по сравнению с минимальным размером уставного капитала других видов хозяйственных товариществ существенно больше. Уставный капитал не может быть для открытых обществ менее десяти тысяч, а для закрытых — менее пяти тысяч размеров месячных расчетных показателей, установленных в РК на момент внесения акционерами вкладов в уставный капитал (п. 1 ст. 40 (ранее 57) Указа о хозяйственных товариществах).

Для АО установлен особый порядок образования и использования уставного капитала. К моменту регистрации общества учредители должны внести не менее 50 процентов от заявленного в учредительных документах размера уставного капитала. Оставшаяся часть уставного капитала должна быть внесена в течение первого года деятельности АО. В противном случае общество подлежит ликвидации в судебном порядке по заявлению заинтересованных лиц. АО (а также кредиторы в случае недостатка имущества у общества для покрытия его долгов) имеют право предъявить к акционерам, не внесшим свои вклады в уставный капитал, требование в судебном порядке о выплате недостающих сумм вкладов. При этом на участников, не уплативших часть своего вклада, могут быть наложены санкции в виде процентов на сумму неуплаченной частй вклада. Размер процентов исчисляется исходя из ставки рефинансирования, определяемой Национальным Банком РК на день платежа. АО подлежит также ликвидации в судебном порядке по требованию заинтересованных лиц, если стоимость чистых активов общества будет меньше минимального размера уставного капитала (п. 2 и 4 ст. 40 (ранее 57) Указа о хозяйственных товариществах).

2. В формировании уставного капитала АО должны участвовать все акционеры, которых ГК обязывает полностью оплатить приобретенные акции. Ни один из них не может быть освобожден от этой обязанности. Не может быть произведен зачет требований акционера к обществу в качестве внесения платы за акции. Это жесткое правило исходит из необходимости создания реальной материальной базы для деятельности АО. Для начала своей деятельности АО должно иметь уставный капитал объявленного размера. Поэтому при его учреждении все акции должны быть распределены среди учредителей. Для открытых обществ действует правило о том, что открытая подписка на акции не допускается до полной оплаты уставного капитала. В связи с этим предприниматели имеют две возможности привлечения необходимых для своей производственной и коммерческой деятельности капиталов путем продажи акций учреждаемых ими открытых АО. Первая — это когда учредители, полностью оплатив уставный капитал АО, в последующем реализуют часть своих акций на вторичном фондовом рынке и таким образом могут вернуть вложенные деньги, не выключая их из оборота общества. Вторая возможность предусмотрена ст. 89 ГК, в соответствии с которой АО, уставный капитал которого полностью оплачен, вправе по решению общего собрания акционеров увеличить его путем выпуска дополнительных акций. Продажа широкой публике дополнительных акций общества осуществляется после их регистрации, как и первоначально выпущенных акций, в Национальной комиссии РК по ценным бумагам.

bibliotekar.kz