Учет доходов и расходов

Обновление: 16 августа 2017 г.

Структура и величина доходов и расходов отражает результаты и характер операционной и хозяйственной деятельности предприятия. Финансовые результаты деятельности экономического субъекта исчисляются как разница доходов и расходов за отчетный период. По законодательству доходы и расходы являются объектами бухгалтерского учета, а учет доходов и расходов — обязанностью предприятия или организации.

Что считается доходами и расходами

Порядок отнесения затрат и поступлений к статьям доходов или расходов, а также их детализация зависят от того, ведется ли бухгалтерский учет в полном объеме или по упрощенной системе, а также от сферы деятельности (общие правила не распространяются на особенности определения доходов и расходов страховыми и кредитными организациями, в том числе банками).

В бухгалтерском учете под доходами и расходами понимается соответственно увеличение либо уменьшение экономических выгод как результата поступления либо выбытия активов организации (как денежных средств, так и другого имущества), погашения либо, напротив, роста обязательств, которые приводят к увеличению либо, наоборот, уменьшению капитала организации.

Не относятся к доходам и расходам предприятия увеличение либо уменьшение капитала организации, связанные с довнесением либо, наоборот, уменьшением долей по решению участников общества.

Виды доходов и расходов

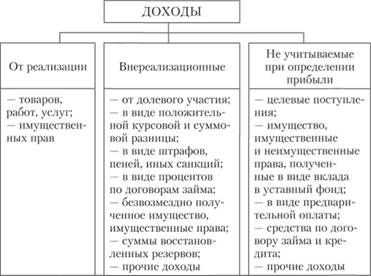

В бухгалтерском учете доходов и расходов их разделяют на получаемые от обычной деятельности и прочие.

К доходам от обычной деятельности относится выручка от вида деятельности, определенного уставом организации как основной. В зависимости от сферы деятельности это могут быть:

- выручка от продажи товаров, работ, услуг;

- арендная плата;

- поступления за предоставление прав по лицензиям, патентам, прочим результатам интеллектуальной деятельности;

- поступления от участия в капитале других предприятий.

Эти же поступления, если они не указаны в уставе как предмет основной деятельности предприятия, относятся в учете к прочим доходам.

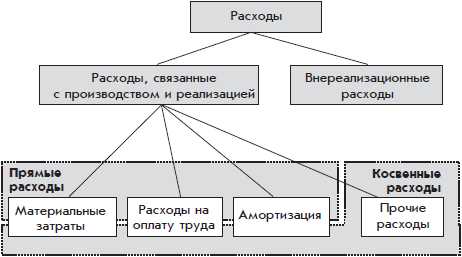

К расходам от обычной деятельности относятся расходы, неразрывно связанные с осуществлением деятельности, указанной в уставе организации как основная, к которым могут относиться:

- расходы по производству и продаже продукции, покупке и последующей реализации товаров, оказанию услуг или выполнению работ;

- расходы от передачи активов в аренду;

- расходы от реализации патентных и лицензионных прав, прав на результаты интеллектуальной деятельности.

Эти же затраты, если они производились не по основному виду деятельности, указанному в уставе, относятся в учете к прочим расходам.

В сумме расходов от обычной деятельности учитываются суммы материальных затрат, затрат по оплате труда, амортизационных отчислений, отчислений на социальные нужды и прочих затрат, непосредственно связанных с основной деятельностью предприятия.

Доходы и расходы, которые не относятся к обычной деятельности, в учете относятся к прочим доходам и расходам предприятия.

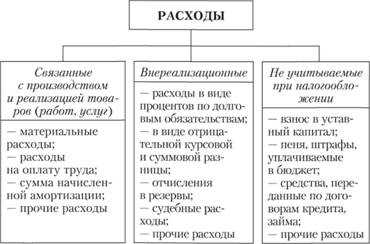

Что не входит в перечень доходов и расходов предприятия

Не признаются доходами и расходами предприятия в соответствии с положениями ПБУ 9/99 и ПБУ 10/99 поступления и выбытия по следующим видам операций и активов:

| К доходам не относятся | К расходам не относятся |

|---|---|

| Входящие НДС, акцизы, пошлины и т.п. | Суммы, израсходованные на приобретение основных средств, нематериальных активов и незавершенное строительство |

| Поступления комитенту (принципалу) по договорам комиссии | Уплата комитенту (принципалу) по договорам комиссии |

| Суммы поступивших авансов | Уплаченные авансы |

| Суммы задатков | Суммы предварительной оплаты, уплаченного задатка |

| Стоимость имущества, поступившего по договору заклада | Взносы в уставный капитал других обществ, приобретение акций и долей |

| Суммы поступлений от должников по погашению кредитов, займов и т.п. | Суммы оплат по погашению кредитов, займов и т.п. |

Доходы и расходы: проводки по учету

В плане счетов балансовые счета 90 и 91 «Продажи» и «Прочие доходы и расходы» отвечают за учет доходов и расходов организации. Аналитический учет ведется по видам товаров, работ или услуг, а при необходимости дополнительно детализируется для удобства управленческого учета.

| Дт | Кт | Сумма |

|---|---|---|

| По мере признания в учете дохода или расхода | ||

| 62 | 90-1 «Выручка» | поступления от продаж товаров, работ, услуг |

| 90-3 «НДС» | 68 | по включенным НДС |

| 90-4 «Акцизы» | 68 | по входящим в стоимость акцизам |

| 90-2 «Себестоимость продаж» | 20,26,43,45 | расходы по изготовлению продукции |

| 90-2 | 44 | расходы по реализации |

| Суммы на субсчетах нарастают в течение года | ||

| В конце месяца | ||

| 90-9 «Прибыль/убыток от продаж» или 99 | 99 90-9 | На сумму разницы дебетовых оборотов по 90-2, 90-3, 90-4 и оборота по кредиту 90-1 субсчета |

| Общее сальдо у счета 90 на каждую отчетную дату равняется 0 | ||

| В конце года | ||

| 90-1 | 90-9 | На сумму накопленных остатков по субсчетам счета 90 |

| 90-9 | 90-2 | |

| 90-3 | ||

| 90-4 | ||

| Сальдо у счета 90 и всех открытых к нему субсчетов на отчетную дату равняется 0 | ||

Для прочих расходов и доходов с аналогичными принципами учета по нему используется счет 91 «Сальдо прочих доходов и расходов».

Также читайте:

glavkniga.ru

Планирование доходов и расходов производства: анализ и учет

Планирование доходов и расходов: необходимость

В период индивидуальной деятельности у каждого бизнеса формируется система денежных взаимоотношений между структурами, отношения с покупателями, партнерами и учредителями. На основе данных взаимоотношений финансы формируют такие понятия, как доходность и расходы предприятия. В свою очередь, такое влияние формирует понятия прибыльности и рентабельности осуществляемой деятельности.

Актуальность планирования доходов и расходов предприятия объясняется косвенным или прямым связующим моментом, который зависим от финансовой результативности предприятия. Чем больше оборот – тем выше прибыль, чем выше прибыль – тем больше существует перспектив для предприятия. За счет рентабельности бизнеса можно проводить работы по расширению деятельности компании, увеличения ее объемов производства.

Устойчивое генерирование прибыли дает более широкие возможности для планирования растрат на предприятии.

Цель планирования расходов предприятия – раскрыть важность данного направления для компании, которая стремится не только осуществлять работы в прежнем объеме, но и повышать мощности производительности. В условиях хозяйствования на основе планируемого расхода и дохода можно решить ряд задач:

- определение видов дохода, расхода, их источники;

- определение сегмента, оказывающего воздействие на величину прихода и растрат;

- вычисление методов, которые наиболее эффективны для конкретного бизнеса.

Простым языком, определение таких величин, как доход и расход помогает понять не только суть появления таких цифр, но и выявить результативные стороны ведения бизнеса. Такой контроль финансов помогает руководству определить эффективность и рентабельность всего предприятия или отдельной его отрасли.

Планирование затрат производства: зачем это нужно?

Учет и планирование затрат – это контроль планируемых финансов, которые могут снижать экономическую выгоду предприятия. В свою очередь, растраты можно условно разделить на следующие подкатегории.

Расходы деятельности компании (прямые)

Простыми словами прямые растраты – это неотъемлемая часть в производственном процессе любого предприятия, которое предоставляет услуги или производит конкретную продукцию. При этом, как правило, растраты несут характер авансового вложения, а получение прибыли немного отодвигается наперед.

В пример можно привести деятельность завода по производству металлоконструкций. Изначально предприятие планирует закупить материал для того, чтобы в дальнейшем можно было реализовать уже готовую продукцию. Такие растраты называются естественными текущими, которые не оказывают воздействие на рентабельность всей отрасли.

Операционные растраты

Операционные растраты включают в себя полный список расходов предприятия:

- сдача в аренду помещения, производственных станков;

- временное пользование активов;

- участие в уставном капиталообороте дочерних или посторонних организаций/компаний;

- выбытие, продажа или списание основных средств;

- проценты на выплату кредита, займа;

- оплата организационных структур, организаций;

- оплата убытков совместной деятельности по партнерским программам.

Внереализационные расходы

Данный пункт расходов не окупается, несет целевой убыточный характер. Состоит из ряда пунктов:

- штрафы;

- убытки прошлых периодов;

- пени за неустойки по производству;

- отрицательные курсовые разницы;

- плата за издержки;

- возмещение убытков;

- уценки от оборотных нереализованных активов;

- оплата дебиторского и депонентского долга.

Планирование расходов организации ведется отдельным отделом, который контролирует все процессы. Важно отметить тот факт, что первые три пункта планирования затрат на предприятии не несут убыточный характер являются обязательными пунктами временного характера. Последний пункт внереализационных растрат является наиболее опасным моментом по той причине, что окупаемость данных расходов в будущем нулевая.

Важно. Убыточность предприятия по пунктам не должна превышать 15% от общего оборота. Естественные затраты временного характера не несут угрозы для развития экономики отрасли.

Что такое планирование доходности: сегменты прибыли

Логически предположить, что доходность предприятия, а соответственно и ее прибыльность не должна превышать растраты. Это элементарная математика, которая позволяет определить степень развития предприятия, его актуальность и востребованность.

Важно правильно планировать и вести учет прибыльности. Сегменты прибыльности, классификация дохода и его источников:

- доходы от деятельности компании – производство и реализация продукции/услуг. Такой пункт занимает, как правило, более 60% всей суммы доходности среди существующих сегментов прибыльности, является наиболее устойчивой позицией, от которой зависит рентабельность всего бизнеса;

- операционные доходы – поступления от операций с имуществом компании (аренда оргтехники, офиса). Во внимание берутся такие пункты, как участие в уставном капитале иных (дочерних или партнерских) компаний с совместной деятельностью. Могут предоставляться на время денежные средства (в том числе – инвестиции). Размер такой прибыли зависит от активности на фондовом рынке, специфике финансовых вложений, доходности бумаг акций от предприятий;

- внереализационные доходы – непостоянные, несистематические доходы, которые предприятие может получить от оплаты штрафов, пени, издержек от партнеров, других организаций. К примеру, компании часто подают иски на нарушение правил договора, которые влекут за собой штрафные санкции;

- чрезвычайные доходы – редкий источник прибыльности в бизнесе, который может полностью не покрывать суммы расходов. К примеру, часто существует на практике получение прибыли со страховыми случаями. Однако для этих компенсаций необходимо не только подтверждение, но и реальная оценка затрат.

Стоит отметить, что в планирование доходов предприятия не включаются такие пункты, как поступления сумм налога, получение денег по договорам комиссии в адрес комитента и принципала, авансы и займы. Такие доходы либо не учитываются полностью, либо оцениваются как доход в перспективе.

Как производится планирование затрат и расходов предприятия

Бюджетный детальный анализ деятельности предприятия включает в себя точный обзор и реальные цифры по полученной прибыли и расходам. Важно не только распланировать источники вероятных доходов компании, но и составить четкий план деятельности по развитию направления.

Самые популярные и часто используемые методы ведения расходов – сметный, сводный, бюджетный и калькуляционный.Методы планирования расходов и доходов могут отличаться в зависимости от направленности работы компании, ее стажа на рынке, особенностей структуризации. Однако в любом случае ведение детального отчета и контроля растрат и дохода – это обязательное условие для анализа продуктивности предприятия.

Лучший вариант для новичков в бизнесе – это вести планирование дохода и расхода на основе ежедневной таблицы. Можно использовать программы в excel или любые иные альтернативные программы учета. Если нет возможности и материальной базы для ведения такого дела профессиональным организациям, отделам, то можно воспользоваться простым методом учета, который подойдет всем.

Пример таблицы для того, чтобы просто планировать расходы и доходы:

| Дата | Доходы | ||

|---|---|---|---|

| Сумма | Цель | Контрагент | |

| 25.12.2017 | 1000 | Консультация | ЧП «Биоспор» |

Ежедневное планирование расходов и приходов денег поможет составить график максимальной и минимальной активности, результат того или иного нововведения, качество продукции/услуг.

Важно каждый месяц проводить инвентаризацию оказанных ранее услуг, их количество и качество.

Методы ведения контроля статьи расходов и прихода

Планировать собственный бюджет можно как самым элементарным вариантом с помощью калькулятора, так и наиболее сложным с помощью экономических формул, расчетов. Простые варианты ведения отчетности данного характера подходят предприятиям с небольшим количеством работников. Как правило, большинство опций и обязанностей по работе выполняет сам владелец бизнеса, а обороты компании небольшие.

В том случае, когда планируется расширение бизнеса, важно учитывать такие особенности, как расширение полномочий, увеличение бюджета как в расходах, так и в приходе. Вести контроль такого важного сегмента развития предприятия становится невозможным, малоэффективным. Нужно воспользоваться такими методиками учета, как сметный и метод бюджетирования.

Планирование собственных постоянных или временных доходов, периодических или естественных расходов, позволяет решать массу вопросов касательно анализа финансового состояния бизнеса, его экономического развития. Анализ ассортимента изготавливаемой продукции невозможен и малоэффективен без учета потребностей показателей из таблицы расход и доход.

Основная цель определения расходов и прибыли – это составление графика активности предприятия, его материального состояния и правильности выбранного курса по развитию. Возможно осуществление управление средствами (в том числе – оборотными), кредиторской, дебиторской задолженности.

arprime.ru

Понятие доходов, расходов и прибыли простым языком

Основы финансовой грамотности начнем разбирать с понятия доходов, расходов и прибыли. Я понимаю, что вы, должно быть, возразите: мол, что тут разбирать-то — это проще паренной репы, это то, что любой понимает без подсказки. Я соглашусь, но все равно предложу записать все «на бумаге», чтобы впоследствии мы могли говорить с вами «на одном языке».

Начнем с понятия доход. Какое же это манящее слово! Именно доход оказывает положительное влияние на наше настроение. И чем выше наш доход — тем, соответственно, лучше наше настроение. Поэтому желательно, чтоб наш совокупный доход был больше, чем наши

А если наши доходы меньше наших расходов, то это начало конца! Следует задуматься над создавшейся ситуацией и найти, обязательно найти из нее выход. И чем скорее мы сделаем это, тем раньше сбросим с себя гнет (бремя, ярмо — кому что нравится) надвигающегося банкротства и нищеты.

Чем больше разница между доходом и расходом в положительном смысле, когда доход больше расхода, тем мы богаче; очевидно, что мы сможем тогда позволить себе больше всего того, чего хотим. И наоборот, чем больше разница между доходом и расходом в отрицательном смысле, когда расход больше дохода, тем быстрее мы скатимся в долговую яму, нищету и всё такое.

Итак, дадим определения понятиям дохода, расхода и прибыли:

Доход — это материальные блага (в денежном эквиваленте, хотя и не всегда), которые мы получаем.

Расход — это материальные блага, которые мы отдаем.

Прибыль — это разница между доходом и расходом.

Если прибыль положительная (Прибыль > 0), тогда мы богатеем.

Если же прибыль отрицательная (Прибыль ), то мы беднеем; сначала наше состояние стремится к нулю, потом (если успеваем насобирать долгов) имеет отрицательное значение.

Давайте проанализируем формулу. Все выводы основаны на том, что при изменении доходов и расходов, изменяется и прибыль. Вот некоторые выводы, которые очевидны:

- Если вырастает доход, а расход не меняется, то вырастает и прибыль.

- Если вырастет расход, а доход не меняется, прибыль уменьшается.

- Если вырастут на равную величину и доход, и расход, то прибыль не изменится.

На мой взгляд, здесь нет ничего трудного. Всё предельно просто.

Теперь давайте перейдем от теории к практике. Я тут составил пример таблички доходов-расходов-прибыли. Скачать можно здесь. Возможно, вы и так в курсе своей среднемесячной прибыли. Но если нет, то рекомендую это выяснить, если, конечно, вы твердо для себя решили не только понять все основы финансовой грамотности, но и научиться применять знания на практике.

В таблице я намерено не указал названия месяцев, чтобы вы смогли начать с ближайшего первого числа. Кроме того, я также отказался от расписывания категорий доходов и расходов. Это сделано для упрощения. С подробностями мы разберемся позднее. Сейчас главной задачей является определение среднемесячного размера прибыли (если таковая присутствует).

Итоговые значения доходов и расходов за месяц подсчитываются в таблице автоматически. Месячная прибыль — так же. Ваша задача просто ежедневно вносить в таблицу ваши дневные доходы и расходы. Если в какой-то конкретный день что-то отсутствует, то оставляйте поле пустым.

Если вы не в курсе среднего значения месячной прибыли вашей семьи (или вас лично), то данное упражнение является обязательным. Пожалуйста, заставьте себя, если вам оно кажется нудным. Потерпите первый месяц, на второй это войдет у вас в привычку. Как только определите среднемесячный размер прибыли, можете переходить ко второму шагу — к созданию финансовой подушки безопасности. Лично я уже определил: в среднем у меня ежемесячно остается примерно 100$. Вот с ними и буду работать.

Надеюсь, в данной статье я раскрыл понятие доходов, расходов и прибыли максимально понятно. Кроме того, мы с вами даже сделали кое-какие полезные выводы и получили инструмент для статистики. На этом пока прощаюсь. Результаты выполнения задания, а именно: значения совокупного дохода, расхода и прибыли пишите в комментариях (если это не секрет, конечно).

Понравилась статья? Расскажи своим друзьям:

150baksov.ru

Понятия доходы и расходы — Энциклопедия по экономике

Понятие доходов и расходов хозяйствующего субъекта. [c.414]В ПБУ 10/99 Расходы организации и ПБУ 9/99 Доходы организации , вступивших в силу с 1 января 2000 г., впервые определены для целей бухгалтерского учета понятия доходы и расходы . При этом под расходами понимается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества) 1. Расходы включают такие статьи, как затраты на производство реализованной продукции (работ, услуг), на оплату труда управленческого персонала, амортизационные отчисления, атакже потери (убытки от стихийных бедствий, продажи основных средств, изменений валютных курсов и др.). Составление формы № 2 Отчет о прибылях и убытков для внешних пользователей бухгалтерской отчетности предполагает развернутое и симметричное отражение информации о доходах и расходах организации. [c.45]

Понятия доходов и расходов достаточно неоднозначны. Наиболее четкие их определения можно найти в Положениях по бухгалтерскому учету — ПБУ 9/99 Доходы организации и ПБУ 10/99 Расходы организации [Нормативная база. ..]. Данные регулятивы последовательно реализуют финансовую концепцию капитала (см. п. 16.2), с которым и увязано определение доходов и расходов. [c.407]

Именно поэтому гораздо более обоснованным и реалистичным представляется бухгалтерский подход к определению прибыли, согласно которому прибыль (убыток) есть положительная (отрицательная) разница между доходами коммерческой организации, понимаемыми как приращение совокупной стоимостной оценки ее активов, сопровождающееся увеличением капитала собственников, и ее расходами, понимаемыми как снижение совокупной стоимостной оценки активов, сопровождающееся уменьшением капитала собственников, за исключением результатов операций, связанных с преднамеренным изменением этого капитала. Поскольку понятия доходов и расходов могут быть определены как по существу (логика сущностного определения была сделана в предыдущем разделе), так и количественно (данные о доходах и расходах аккумулируются в системе учета), приведенное определение гораздо менее схоластично и представляется приемлемым для практического использования. Исчисленную таким образом прибыль и называют бухгалтерской. [c.412]

Какая экономическая категория является ключевой при формулировании понятий доходы и расходы и почему [c.422]

Определите содержание следующих ключевых понятий доходы и расходы домашних хозяйств доходы в денежной и натуральной форме совокупные, располагаемые, номинальные и реальные доходы домашних хозяйств минимальный потребительский бюджет потребительский минимум минимальный размер оплаты труда трудовые и социальные пенсии пособия и их виды страховые возмещения расходы на потребление обязательные платежи денежные сбережения государственная пошлина налог на имущество физических лиц местные налоги на физических лиц косвенные налоги на физических лиц коммунальные платежи капитальные и текущие расходы домашних хозяйств. [c.510]

Необходимость подготовки данного документа обусловлена тем, что понятия доходы и расходы , используемые в плане по прибыли, не отражают напрямую действительного движения денежных средств затраты на реализованную продукцию не всегда относятся к тому же временному периоду, в котором последняя была отгружена потребителю (метод начислений). Кроме того, в плане прибылей и убытков отсутствует информация о направлениях деятельности предприятия, [c.271]

ПБУ Доходы организации [12] и Расходы организации [13] наряду с таким ПБУ как Учетная политика организации [4] должны играть основную роль в системе Положений по бухгалтерскому учету России, так как прямо или косвенно через понятие доходов и расходов определяются многие иные объекты, способы и аспекты бухгалтерского учета, являющиеся предметом других стандартов (ПБУ). [c.360]

Раскрытие информации в бухгалтерской отчетности. Впервые понятия доходов и расходов, близкие по смыслу к [c.361]

Понятия доходы и расходы меняются в зависимости от понимания баланса. [c.444]

Среди элементов криминалистической характеристики налоговых преступлений важное место принадлежит понятиям доходов и расходов налогоплательщика. Статьи 198, 199 УК РФ указывают на эти дефиниции применительно либо к процедуре подачи налоговой декларации (декларации о доходах и расходах) физического лица, либо к процедуре включения в бухгалтерские документы заведомо искаженных данных о доходах или расходах организации. [c.457]

Понятие доходов и расходов. Альтернативный метод исчисления финансового результата — в категориях доходов и расходов. Суть метода в том, что исчисление производится на основе не первичных, а вторичных объектов таким образом, доходы и расходы — вторичные объекты, т.е. абстракции, характеризующие первичные объекты. [c.476]

Для более глубокого осознания данного методологического приема проанализируем понятия доходов и расходов более обстоятельно. [c.477]

Таким образом, несмотря на оперирование понятиями дохода и расхода, четкое теоретическое понимание, что они из себя представляют, в бухгалтерском учете отсутствует отсюда и сама практика применения весьма произвольна в одних случаях наличие вторичного объекта бухгалтерским учетом признается, в других игнорируется. [c.555]

Насколько широко или узко понимать вид продукции, субъект учета устанавливает самостоятельно, с помощью дифференциации пространственного континуума. В отдельных случаях может имитироваться регулирование этого процесса законодательством. Так ПБУ 12/2000 в пунктах д) и е) статьи 5 вводит понятия доходов и расходов сегмента [c.559]

Существует принципиальное отличие понятий поступлений и выплат реальных денег от понятий доходов и расходов. Существуют определенные денежные расходы, к примеру, обесценивание активов, амортизация основных средств, которые уменьшают чистый доход, но не влияют на потоки реальных денег. С одной стороны, все расходы вычитаются из доходов и влияют на сумму чистой прибыли, но не при всех расходах требуется реальный перевод денег. Такие расходы не влияют на поток реальных денег. [c.244]

Капитал. Поскольку капитал определяется как разность между активами и обязательствами предприятия (чистые активы), то он зависит от измерения активов и обязательств, следовательно, переоценка активов и обязательств влияет на величину капитала в ту или иную сторону. В связи с этим доходы и расходы, возникающие в результате переоценки, не включаются в понятие доходов и расходов, а воспринимаются как корректировки, необходимые для поддержания капитала, или резервы переоценки. Восприятие капитала как суммы чистых активов соответствует концепции финансового капитала, когда собственный капитал предприятия адекватен инвестированным денежным (финансовым) средствам собственников или инвестированной покупательной способности денежных (финансовых) средств. Относительно физической концепции капитала его сущность состоит в производственной мощности, операционной способности предприятия. [c.22]

Необходимость подготовки этого отчета обусловлена тем, что понятия доходов и расходов в отчете о прибыли не отражают напрямую действительного движения денежных средств затраты на реализованную продукцию не всегда относятся к тому же временному интервалу, в котором она была отпущена потребителю. Кроме того, в отчете о прибыли отсутствует информация о других направлениях деятельности предприятия, кроме производственной (хозяйственной). Речь идет о финансовой и инвестиционной деятельности. [c.65]

В финансовой литературе в настоящее время можно встретить достаточное количество терминов, которые, казалось, выражают одно и то же доходы, выручка, прибыль, кроме того, поступления, притоки денежных средств, с одной стороны с другой — расходы, затраты, себестоимость, кроме того, выплаты, оттоки денежных средств. Попытаемся разобраться в этих понятиях. Конкретный смысл в понятия доходу и расходы предприятия вложен соответствующими Положениями по бухгалтерскому учету (П БУ) 9/99 Доходы организаций и Ю/99 Расходы организаций . [c.287]

В этой связи предлагаются следующие определения понятий доходы и расходы предприятия. [c.288]

Дайте определение понятий доходы и расходы и их современную классификацию. [c.305]

При расчете потоков реальных денег следует иметь в виду принципиальное отличие понятий притоков и оттоков реальных денег от понятий доходов и расходов. Существуют определенные номинально-денежные расходы, такие, как обесценение активов и амортизация основных средств, которые уменьшают чистый доход, но не влияют на потоки реальных денег, так как номинально денежные расходы не предполагают операций по перечислению денежных сумм. [c.332]

Это обстоятельство, с одной стороны, ставит под сомнение процесс формирования достоверных финансовых результатов деятельности организации, т. е. качественное выполнение одной из основных задач бухгалтерского учета, а с другой стороны, создает колоссальные финансовые риски для предприятий с точки зрения фискального фактора, действие которого в отношении коммерческих организаций в настоящее время доминирует. Недостаточная определенность в терминах и понятиях доходов и расходов в системе нормативного регулирования бухгалтерского учета в стране обусловливает ее перенос и в систему законодательного регулирования налогообложения. Это является питательной почвой для распространения субъективных, волюнтаристских подходов при трактовке отдельных фактов хозяйственной деятельности организаций в целях налогообложения, так как налоговое законодательство, основываясь на финансовых показателях деятельности [c.278]

Эти обстоятельства обусловливают настоятельную потребность в стандартизации понятий доходов и расходов, в связи с чем автор предлагает свое видение концепции формирования доходов и расходов в Российской Федерации, основываясь, с одной стороны, на содержании Международных стандартов финансовой отчетности, а с другой стороны, на опыте и традициях отечественной бухгалтерской школы. [c.279]

Понятие доходов и расходов неоднозначно и наиболее четкие их определения даны в ПБУ-9.99 «Доходы организации» и ПБУ-10.99 «Расходы организации». Эти документы последовательно реализуют финансовую концепцию капитала, с которой и увязано определение доходов и расходов. [c.44]

Понятия доход и расход в бухгалтерском и налоговом учете различаются. В бухгалтерском учете доходы делятся на доходы от основной деятельности, операционные, внереализационные и чрезвычайные расходы — на расходы по основной деятельности, операционные, внереализационные и чрезвычайные расходы. [c.547]

ПОНЯТИЯ ДОХОДЫ И РАСХОДЫ [c.8]

Понятия доходы и расходы в бухгалтерском учете [c.8]

Глава 1. Понятия доходы и расходы 9 [c.9]

Понятия доходы и расходы в налоговом законодательстве [c.18]

Однако, глава 25 НК РФ не содержит определений понятий доходы и расходы , несмотря на то что данные термины являются ключевыми для правильного исчисления налога на прибыль, тогда как в других главах НК РФ базовые понятия определены. В данной ситуации приходится обращаться к первой части, которая является общей для всего НК РФ. [c.18]

Для определения величины прибыли введем понятия доходов и расходов, тогда прибыль рассчитаем путем вычитания расходов из доходов. Доходы формируются путем умножения объемов услуг (Q) на цену [c.226]

В ПБУ 10/99 также не говорится о соотношении понятий расходы-затраты , что, безусловно, является существенным недостатком стандарта и не позволяет разграничить сферу применения данных категорий. Из текста ПБУ 10/99 следует, что термины затраты и расходы идентичны. Однако мы не можем согласиться с такой позицией. Согласно МСФО расходы могут быть признаны в отчете о прибылях и убытках на основании непосредственной связи с полученными доходами (принцип соответствия доходов и расходов). В результате такого подхода доходы у организации возникают только после перехода права собственности, а следовательно, лишь в этом случае произведенные затраты, отраженные ранее на счетах 20 Основное производство , 43 Готовая продукция , 45 Товары отгруженные , признаются расходами. В соответствии с методологией учета произведенные за отчетный период затраты сначала накапливаются на счетах учета затрат в разрезе экономических элементов и калькуляционных статей, затем часть из них остается на счете 20 в виде незавершенного производства, другая списывается на счет 43 в качестве фактической себестоимости готовой продукции, а третья аккумулируется на счете 45 в том случае, если договором предусмотрен особый порядок перехода права собственности. При отсутствии реализации продукции произведенные затраты расходами не являются, а представляют собой активы, которые отражаются в соответствующих строках баланса. Понятие расходы и затраты будут тождественны лишь в случае, если организация применяет метод директ-костинг, классифицирует общехозяйственные расходы как периодические и ежемесячно списывает их на уменьшение выручки от обычных видов деятельности (дебет 90 Продажи кредит 26 Общехозяйственные расходы ). В данном случае при отсутствии кредитовых оборотов по счету 90 затраты, отраженные на счете 26. [c.175]

При определении доходов сегмента учитываются его активы и обязательства, расходы и поступления, непосредственно относимые на сегмент, а также те статьи, которые могут быть обоснованно отнесены на него. В этой связи МСФО № 14 вводится понятие учетная политика сегмента — учетная политика, утвержденная для целей составления сегментарной отчетности и включающая в себя такие вопросы, как определение сегментов, применяемые методы ценообразования межсегментных передач (трансфертного ценообразования), определение баз для распределения доходов и расходов на сегменты и т.д. [c.31]

Перед тем как ввести понятие бюджета, прежде всего, остановимся на проблемах терминологии. Обычно, понятие бюджет мы связываем с такими определениями как государственный, федеральный, местный, семейный, у всех на слуху выражение дефицит бюджета . В управленческом учете, как самостоятельном виде учета в западных странах, термин бюджет (budget) используется в несколько ином смысле, который ближе к такому нашему понятию как смета (смета доходов и расходов). [c.118]

A ount — счет основная единица хранения данных в бухгалтерском учете каждый вид активов, обязательств и собственного капитала (включая статьи доходов и расходов) отражаются на отдельном счете. В некоторых странах (например, в Великобритании) этот термин также используется как синоним понятия бухгалтерского отчета. [c.295]

economy-ru.info

Доходы и расходы семьи. Семейный бюджет

Сегодня мы подробно разберемся с тем, что такое доходы и расходы семьи. Мы уже знаем, что семейный бюджет — это финансовый план на определенный период времени (чаще всего на месяц или на год). Он представляет собой список статей доходов и расходов семьи.

Семейный бюджет составляется для:

- контроля за финансовым положением семьи

- достижения финансовых целей ( квартира, машина, отдых, образование, и т. д.)

- финансовой защиты семьи (создания денежных сбережений в виде резервного фонда, инвестиций и пенсионных накоплений).

Семейный бюджет нужен прежде всего для того, чтобы понять ОТКУДА ПРИХОДЯТ И КУДА УХОДЯТ ВАШИ ДЕНЬГИ. Только разобравшись с движением денег в семье вы сможете их контролировать и начать управлять ими.

Основная задача при составлении бюджета — правильно распределить будущие доходы на необходимые статьи расходов, чтобы в конечном итоге расходы не превышали доходы (чтобы бюджет был сбалансированным) и нам хватило денег на жизнь. Для этого необходимо правильно определить основные статьи доходов и расходов в семье.

Доходы семейного бюджета.

Доход — это деньги или материальные ценности, получаемые от предприятия, отдельного лица или какого-либо рода деятельности.

С ними более менее понятно. Источников доходов в семье не так много. Прежде всего нужно определить ОТКУДА ПРИХОДЯТ ДЕНЬГИ, т.е. сколько, где и когда вы получаете. Я приведу список возможных источников доходов, а вам нужно будет выбрать из него те статьи, которые подходят именно для вашей семьи, выписать их и посчитать все планируемые на месяц доходы для всех членов семьи. Затем нужно все эти доходы сложить и вы определите общий семейный доход на следующий месяц.

Денежные доходы семьи могут включать поступления денег в виде:

- 1. Заработной платы за работу по найму (на основной работе, по совместительству или на своем предприятии)

- 2. Доходов от индивидуальной трудовой деятельности

- 3. Доходов от бизнеса

- 4. Дивидендов по акциям

- 5. Процентов по вкладам в банк

- 6. Доходов от сдачи в аренду недвижимости.(квартиры, дачи, гаража)

- 7. Доходов от продажи недвижимости

- 8. Доходов от продажи продукции с приусадебного хозяйства

- 9. Доходов от продажи личных вещей.

- 10. Стипендий

- 11. Пенсий

- 12. Пособий на детей

- 13. Алиментов

- 14. Помощи родных и близких

- !5. Подарков

- 16. Призов , выигрышей

- 17. Возврата налогов

- 18. Грантов

- 19. Наследства

Итак вы посчитали ожидаемый общий семейный доход на месяц.

Для того чтобы составить семейный бюджет необходимо эти деньги распределить по статьям будущих расходов. Это уже намного сложнее. Вам необходимо составить такую классификацию расходов, которая бы максимально охватывала все семейные затраты .

Расходы семейного бюджета

Расход – это затраты, издержки, потребление чего-либо для определенных целей.

Теперь вам нужно определить КУДА УХОДЯТ ДЕНЬГИ, т. е.на что, сколько и когда вы тратите. Для этого нужно составить список всех ожидаемых расходов.

Вообще все расходы можно классифицировать по нескольким критериям.

1. По важности

- Расходы могут быть необходимые или обязательные

- Это то, что нам жизненно НЕОБХОДИМО. Они обеспечивают нам то, в чем мы нуждаемся в первую очередь. Это расходы на питание, на оплату жилья (аренда, коммунальные услуги), на транспорт, на необходимую одежду и обувь, необходимые товары для дома и для здоровья, на оплату долгов ( по кредитам, счетам и страховкам)и обязательно на сбережения в резервный фонд семьи (минимум 10% от доходов). Т.е. это жизненно необходимые расходы, которые обеспечивают минимальный прожиточный уровень семьи. Рекомендуется, чтобы эти расходы составляли не более 50-60% всего бюджета.

- Расходы могут быть желательные. Это то, что мы ХОТИМ, но не жизненно важное. Это расходы на удовлетворение наших желаний и получение удовольствий. Сюда можно отнести: развлечения, Интернет, дорогую косметика и парфюмерию, траты на хобби, фитнесс, салоны красоты, книги, поездки и т.п. вещи, без которых при тяжелом материальном положении можно обойтись, но при достаточном финансировании они уже являются «необходимыми.»

- Расходы могут быть»статусные» — расходы на товары, которые соответствуют высокому положению в обществе и доходу ( дорогие — одежда, телефоны, автомобили, путешествия и т.д.)

- Расходы могут быть лишние — это расходы на товары без которых мы могли бы спокойно обойтись, т.е. расходы на совершенно ненужные нам вещи, а порой и даже очень вредные для нас, см. здесь.

При составлении бюджета в первую очередь необходимо начинать распределять деньги на необходимые расходы . А уже оставшиеся деньги планировать на вторую и третью группу расходов. Как раз за счет этих двух групп можно оптимизировать расходы (либо сократить или совсем убрать некоторые статьи расходов, либо более рационально их использовать за счет экономии). А вот от лишних расходов необходимо срочно избавляться, это главные враги семейного бюджета. Как уменьшить расходы семьи читайте здесь

Важно обязательно определиться с тем, что для вас является необходимым расходом, а что – просто удовольствием, от которого можно отказаться на какое-то время или навсегда. Если вы постоянно будете идти на поводу всех свои желаний и удовольствий, вы никогда не сможете вырваться из круга финансовых проблем! Потому что ваши желания будут расти вместе с вашими доходами, какими бы большими они не были.

И чтобы понять, что же вам действительно необходимо, нужно составить список потребностей, на которые вы готовы потратить свои деньги. Затем нужно отобрать жизненно необходимые задачи, а остальные расставить в порядке приоритетности от наиболее важных к наименее важным. Возможно, наименее важные расходы окажутся совершенно вам ненужными.

2. По периодичности

- Регулярные расходы: расходы которые повторяются регулярно. Они могут быть ежемесячные и повторятся из месяца в месяц (продукты, коммунальные услуги, транспорт, телефон и т. д.) или ежегодные (налоги, страховка, оплата за обучение, отпуск).

- Переменные расходы: расходы, которые непостоянны, совершаются или по необходимости или запланировано (одежда, обувь, косметика, ремонт, бытовая техника, и другие).

- Сезонные расходы: заготовки на зиму, сезонная одежда, расходы на подготовку к школе и т.д.

- Непредвиденные расходы: расходы которые возникают неожиданно, незапланировано.

При планировании бюджета на год лучше начинать с самых редких расходов , то есть прежде всего нужно определить размеры ежегодных и сезонных расходов и постепенно в течение года откладывать деньги на эти статьи расходов.

Виды расходов семейного бюджета.

И так мы наконец дошли до классификации статей расходов. В данной таблице представлены основные категории расходов семьи.

.

Необходимые регулярные платежи | Оплата коммунальных услуг и телефона, погашение кредита, оплата за обучение и детский сад. |

Нерегулярные платежи | Плата за мобильный телефон, Интернет, за другие услуги, страхование, налоги и т. п. |

Питание дома | Продукты и напитки для питания дома. |

Питание вне дома | Питание в кафе, ресторанах, столовых и пр. |

Транспорт | Проезд на общественном транспорте, в такси, транспортировка мебели, курьерские услуги и т. п. |

Одежда и обувь | Расходы на покупку, ремонт и пошив одежды, белья, обуви |

Косметика, гигиенические и моющие средства | Косметика, парфюмерия, средства гигиены, моющие и чистящие средства, |

Здоровье | лекарства, БАДы, лечение, диагностика и лечебные процедуры. |

Образование | Покупка литературы, учебников, оплата курсов, лекций, репетитора и т. д. |

Спорт | Оплата посещений или абонементов в спортзалы, бассейн, тренажерный зал, пляжи, катки, оплата услуг тренеров, прокат и приобретение спортивного инвентаря. |

Отдых | Расходы, связанные с организацией отдыха: путевки в дома отдыха, санатории, на турбазы; турпоходы, турпоездки, экскурсии. |

Подарки и праздники | Расходы, связанные с праздниками, знаменательными датами, семейными торжествами, днями рождения и т. д. |

Карманные расходы | Средства на мелкие расходы, (газеты, напитки, мороженое и т. п.). |

Долги и обязательства | Различные виды долгов |

Досуг и увлечения | Посещение кинотеатров, театров, концертов; приобретение предметов коллекционирования, расходы на хобби. |

Домашние питомцы | Расходы на содержание домашних животных и птиц: корм, лечение, обучение, гигиена, выставки и т. д. |

Дом, хозяйство, бытовая техника. | Расходы на приобретение и ремонт мебели, товаров для дома и уюта, посуды и на покупку бытовой и цифровой техники. |

Ремонт | Расходы на приобретение стройматериалов и инструментов (обои, краски, клей, лаки и т. п.), услуги мастеров и др. |

Дача, садовый участок | Расходы на содержание дачи, садового участка, дома в деревне: на членские взносы, топливо, газ, воду, электроэнергию, приобретение семян, саженцев, удобрений, садовых инструментов и т. д. |

Автомобиль | Расходы на бензин, гараж, стоянку, ремонт и обслуживание, парковку, штрафы, мойку, страхование, налоги, техосмотр, платные дороги и т. д. |

Сбережения | Средства,отложенные в резервный фонд, на отпуск или на долгосрочные покупки, пенсионные накопления, инвестиции. |

При желании эти статьи расходов можно разбить на более мелкие, углубить и детализировать. Стоит более подробно рассмотреть расходы в случае больших затрат на какую-либо статью, чтобы понять куда уходят деньги, найти резерв для экономии и оптимизировать бюджет.

Для тех, кто не хочет очень детализировать и усложнять процесс ведения семейного бюджета, можно предложить более простую структуру расходов.

- Расходы на жилье (аренда, налоги, страховка, содержание дома, квартплата)

- Расходы на питание (продукты, кафе и рестораны)

- Долги ( долги, кредиты)

- Расходы на транспорт (автомобиль, проезд на общественном транспорте, такси)

- Расходы на отдых ( отпуск, хобби, культурные мероприятия )

- Личные расходы (одежда, косметика, развлечения, книги, лечение и оздоровление)

- Сбережения (резервный фонд, пенсионные накопления, инвестиции)

- Другие расходы .

Вам сейчас важно выбрать те статьи расходов, которые есть именно в вашей семье или вы можете составить собственную классификацию расходов. Далее необходимо примерно посчитать сколько денег уходит на каждую статью. Для этого желательно в течение месяца вести подробный учет всех ваших расходов ( необходимо тщательно фиксировать все ваши траты, записывать в тетрадь, собирать чеки, квитанции.) Для подсчета очень удобно использовать таблицу в Exel или специальные программы для домашней бухгалтерии. Обзор программ для ведения семейного бюджета можно посмотреть здесь.

Только тогда вы сможете примерно определить структуру ваших расходов, вычислить куда уходят ваши деньги и найти резервы для экономии.

Очень наглядно структура расходов отображена на диаграмме . Например на этой.

Нажимайте, картинка увеличивается.

Итак, теперь зная все о доходах и расходах семейного бюджета, можно приступать к его планированию и грамотному управлению им. О том как это правильно делать можно прочитать здесь

Запись просмотрена 219,090 раз, 594 посетителей сегодня

economsovet.ru

Как посчитать доход, расход и прибыль?

Упрощенно говоря: прибыль = доход — расход. Доход — это то что получено Расход это то что потрачено Ав ообще совет, если таких элементарных вещей не понимаешь, не следует заниматься экономикой. может пока не поздно учиться чему нибудь другому?

В укромном месте и без особой огласки. В наше время..

бизнес-план это то что ты будешть продавать, например, табуреты, ск шт например 80 в день ивсе продаешь по какой цене допустим по 50 всего у тебя доход в день 80х50=4000, а в месяц умн условно на 22 получится 88000 это твой доход теперь условно расход это зарплата допустим у тебя 3 рабочих, раньше их численность расчитывали в зависимости от вида операций, в данном случае с древесиной, например, распиловка, фуганка, сборка, покраска так 3 рабочих по 8000 в месяц это 24000 твоя зарплата. например, 9000, всего зарплата 33000, на эту зарплату те налоги, которые ты платишь в налоговую от зарплаты, то есть это соцналог в процентах сколько не знаю, узнаешь сама теперь надо расчитать сколько пойдет материалана эту продукцию в черновом необработанном виде, узнать сколько цена на рынке. Добавить расходы на эл энергию, аренду, амортизацию (то есть как ибудешь списывать на производство станки и тд по формкуле, прочие расходы (например канц товпары- и тд все расходы по производству расчитанные выше суммируеншь и получаешь например 75000, отнимаешь от дохода расход и получаешь прибыль, а после уплаты налога на прибыль вычтешь от прибыли и получишь чистую прибыль . Вот в общих чертах составление бизнес-плана

прибыль = доход — расход.

touch.otvet.mail.ru

Оценивая эффективность управления — Финансовая устойчивость — Экономика

Оценивая эффективность управления доходами и расходами организации анализируют следующие показатели:

1) Коэффициент соотношения доходов и расходов организации:

Кдох.рас. = Доходы/Расходы

2)Коэффициент соотношения расходов и доходов.

Красс.дох = Расходы/Доходы.

Показывает сколько на 1 рубль полученных доходов приходиться расходов.

3) Рентабельность расходов на реализацию.

Красх=Прибыль от продаж/Расходы

Характеризует сколько на один рубль помесячных расходов приходиться прибыли от продаж.

Способность расходов генерировать прибыль.

4) Доходность активов.

Дактив=Доход/средние остатки Активов

В рамках данного анализа проводят расчет и показатели безубыточности деятельности организации, основным условием для его существования, является деления затрата на постоянные переменные в зависимости от объемов производимой продукции.

Переменными затратами признаются затраты изменяющиеся прямо пропорционально изменению объема производства.

В рамках анализа финансовой отчетности в качестве переменных затрат применяют себестоимость проданных товаров (работ, услуг). (ст 20 Ф№2).

Постоянные затраты это затраты которые не меняются с изменением объема производства.

Данный показатель формируется путем суммирования коммерческих и управленческих расходов, отраженных по 30-ой и 40-ой строке формы №2.

После отрицания величины постоянных и переменных затрат определяют точку без убыточности в стоимостном выражении в процентах к вручению и в днях.

1) Точка без убыточности в стоимостном выражении.

ТБ стоим=Зпост/УДвыр.мд.

Зпост = коммерческие + управленческие

УДв.мд.=МД/В*100

Маржинальный доход. МД=В-Зперем.

Маржинальный доход – это промежуточных финансовый результат остающийся в распоряжении предприятия после покрытия переменных затрат.

1) Точки без убыточности в стоимостном выражении.

Это выручка при которой предприятие не имеет не прибыли, не убытков. (Без убыточный объем реализации).

2) Точки без убыточности в % к выручке.

ТБ%=ТБстоим/В*100

Характеризует часть выручки полученной в отчетном периоде которая идет на покрытие всех затрат.

3) Точка без убыточности в днях.

Это соотношение точки без убыточности в стоимостном выражении на количество дней.

ТБ=ТБСтоим/(В/T(количество дней).

Характеризует период в течении которого предприятие достигает без убыточного объема реализации.

4) Запас финансовой устойчивости в стоимостном выражении.

ЗФПстоим.=В-ТБстоим.

Показывает величину выручки которую предприятие может снижать не выходя в зону убытков.

5) Запас финансовой устойчивости в % к выручке.

ЗПФ%обр=ЗФПстоим/В*100

Характеризует часть выручки которая идет на получение прибыли предприятия.

6) Запас финансовой прочности в днях.

ЗФПдн=ЗПФстоим/(В/Т(кол.дней)

Показывает период времени в течении которого предприятие получает прибыль.www.wddb.ru