причины, проверка и что делать? — Контур.Экстерн

Расчетный счет может быть заблокирован по требованию ФНС. Причин на приостановку операций по расчетному счету налоговой инспекцией может быть несколько. В данной статье расскажем о возможных причинах блокировки счета налоговой службой, а также о том, как узнать о блокировке счета на сайте налоговой.

Основные причины ареста счетов налоговой инспекцией:

- Неуплата налога.

- Задержка отчетности.

- Нарушения в электронном документообороте с ФНС.

Неуплата налога

Если сумма начисленного налога выше суммы уплаченного, возникает недоимка. То есть бюджет недополучил законные налоги. При обнаружении такого факта ФНС письменно извещает налогоплательщика и требует погасить долг и начисленные пени по налогу.

Требование следует исполнить в указанный срок, иначе произойдет блокировка счета налоговой. Проверить, заблокирован ли счет, просто: банк не позволит произвести платежные операции при аресте счета налоговой инспекцией.

Исключение: если на счете денег больше, чем сумма недоимки, ограничения по счету налоговыми органами будут наложены лишь на часть счета.

Задержка отчетности

Для каждого вида отчета в ФНС установлен свой срок. Если налогоплательщик отправит декларацию спустя 10 дней, скорее всего, банк сообщит, что налоговая заблокировала счет. Ограничение по счету налоговая инспекция устанавливает на основании ст. 76 НК РФ.

Бывают случаи, когда компании отправляют декларацию в срок, но от ФНС приходит отказ в приеме. Это равносильно тому, что декларация не сдана. Поэтому приостановка операций по счетам налоговой инспекцией неизбежна.

Заполняйте и отправляйте отчетность в ИФНС

вовремя и без ошибок с Контур.Экстерном.

Попробовать

Нарушения в электронном документообороте с ФНС

Компании, на которых лежит обязанность по сдаче электронной отчетности (п. 3 ст. 80 НК РФ), должны прежде всего подписать договор с оператором ЭДО. Если этого не сделать, налогоплательщик не сможет получать и отправлять данные в ФНС. Как только инспектор обнаружит такую нестыковку, счет будет заблокирован до устранения нарушения (п. 3 ст. 76 НК РФ).

Если этого не сделать, налогоплательщик не сможет получать и отправлять данные в ФНС. Как только инспектор обнаружит такую нестыковку, счет будет заблокирован до устранения нарушения (п. 3 ст. 76 НК РФ).

Осторожнее нужно быть и с отправкой электронных квитанций. Любое требование налоговой требует отправки электронной квитанции. Проигнорировав требование ФНС, приостановления по счету операций избежать вряд ли удастся.

Отправить квитанцию нужно успеть за шесть дней (п. 5.1 ст. 23 НК РФ). После этого у плательщиков есть еще ровно 10 дней, чтобы исправить ситуацию и направить квитанцию, если до сих пор она не ушла в ФНС (пп. 2 п. 3 ст. 76 НК РФ).

Как разблокировать счет в банке, заблокированный налоговой инспекцией

На самом деле все достаточно просто и очевидно. Чтобы разблокировать счет, нужно устранить допущенные нарушения: заплатить налог, сдать отчет, наладить электронный документооборот.

Исправив все ошибки, следует известить об этом ФНС. Личный визит или письменное уведомление — это выбор налогоплательщика.

После получения письма от компании счет разблокируют в течение одного дня (п. 3.1 и 3.2 ст. 76 НК РФ). Но лучше не делать ситуацию критичной, а сдавать отчеты вовремя и в срок платить все налоги. Блокировка счета может значительно пошатнуть стабильность компании, также могут сорваться выгодные сделки.

Проверка блокировки счета на сайте налоговой

Несколько лет назад стало возможным проверить блокировку счета на сайте налоговой. На сайте ФНС проверка приостановлений по счетам происходит достаточно быстро.

Проверить блокировку расчетного счета на сайте налоговой инспекции может любое заинтересованное лицо. Так может поступить поставщик, чтобы удостовериться в безопасности сделки. Также проверить состояние счетов может фирма, планирующая сотрудничать с анализируемой компанией. Блокировка счетов может насторожить потенциальных поставщиков, покупателей.

Все приостановки по счетам на сайте налоговой инспекции можно найти в специальном разделе.

В данной статье вы узнали, как разблокировать расчетный счет, который заблокировала налоговая служба.

Проверить блокировку счетов налоговой инспекцией

Как узнать о блокировке счета и можно ли ее спрогнозировать

Бизнес сегодня невозможно представить без расчетного счета. Поэтому налоговые службы применяют частичные или полные блокировки счетов в качестве меры воздействия на налогоплательщиков. Если у организации несколько счетов, то блокируют все.

Понятно, что невозможность проведения операций парализует деятельность.

Не получится открыть новый счет в другом банке и перенаправить финансовые потоки. Перед тем как открыть счет, любой банк должен проверить клиента на наличие приостановления расходных операций по счетам через сервис на сайте ФНС. Если арестованные счета есть — банк откажет в открытии нового счета (п.12 ст. 76 НК РФ). Закрыть заблокированный счет невозможно.

Как узнать, что вас заблокировали

Чтобы блокировка не прилетела неожиданно, организация сама может при помощи сервиса ФНС «Система информирования банков о состоянии обработки электронных документов» периодически проверять свои счета:

- выбираем в меню «Тип запроса» — «Запрос о действующих решениях о приостановлении»;

- в появившиеся поля вставляем ИНН организации и БИК банка, в котором открыт счет;

- нажимаем «Отправить запрос»;

- получаем результат — если от ИФНС есть решение о блокировке счета, то будут указаны реквизиты документа.

Лайфхак — БИК при запросе можно и не вводить, заменив его нулями, тогда выпадут все имеющиеся блокировки, а не только по одному банку.

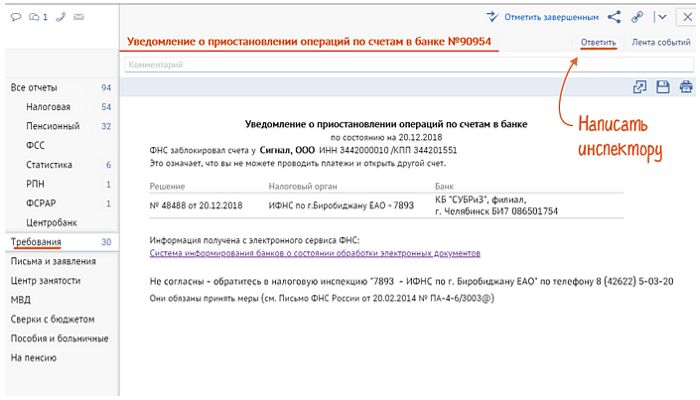

Налоговая служба обязана, согласно пункту 4 статьи 76 НК РФ, не позднее следующего рабочего дня после вынесения решения о приостановлении операций по счету в банке направить владельцу счета копию документа. Это возможно сделать по ТКС или через личный кабинет на сайте ФНС. Копия также может вручаться налогоплательщику или его представителю лично. Если же до вас документ почему-то не добрался — используйте сервис ФНС. Точно также на наличие решений о приостановлении операций можно проверить и контрагента.

Проверить контрагента на блокировки можно также через сервис Ак Барс Банка «Светофор», используя который вы узнаете самое важное:

- регистрационные и контактные данные;

- отзывы о контрагенте;

- совокупный результат официальных проверок;

- финансовое состояние.

Проверить двух контрагентов бесплатно

Как быстро разблокировать расчетный счет

- Выясните причину блокировки. Обратитесь в отдел камеральных проверок ИФНС по месту регистрации компании. Сотрудник отдела камеральных проверок может объяснить причину блокировки по телефону, для этого понадобится номер и дата решение — их вы узнаете на сайте ФНС или в банке.

- Выполните требования налоговой. Заплатите налог, отправьте декларацию или подтвердите получение требования налоговой.

- Устраните нарушения. Предоставьте документы, подтверждающие уплату налога, сдачу декларации, получение требования по ТКС, если вы используете ЭДО с налоговой.

Дальше уведомьте налоговую службу об устранении нарушений:

- Направьте документы в ФНС по ТКС, через личный кабинет налогоплательщика, или лично предоставьте в инспекцию;

- приложите заявление об отмене ареста расчетного счета.

Как минимизировать риски блокировки

Чтобы минимизировать риски блокировки счетов нужно:

- Платить налоги через расчетный счет. В соответствии с рекомендациями ЦБ РФ доля налоговых отчислений должна быть не менее 1% от дебетового оборота.

- Уплачивать все налоги своевременно.

- Оформлять сотрудников в штат. Выплачивать через расчетный счет зарплату, НДФЛ и страховые взносы. При этом суммы уплачиваемых НДФЛ и взносов должны соответствовать среднесписочной численности сотрудников, а ФОТ должен быть установлен из расчета не ниже официального прожиточного минимума.

- Проверяйте контрагентов.

- Указывайте подробно назначение платежа.

- Оформляйте правильно первичную документацию.

- При оплатах физлицам не забывайте удерживать и перечислять НДФЛ.

- Предоставляйте в банк и ФНС документы по запросу.

- При розничной торговле или другой деятельности с получением наличной выручки, вносите наличные на счет.

Хотите узнать ваш уровень риска попасть под блокировку? Пользуйтесь сервисом «Ревизор», входящим в состав интернет-банка. «Ревизор» не просто проведет проверку, но даст оценку рисков и даст рекомендации.

«Ревизор» не просто проведет проверку, но даст оценку рисков и даст рекомендации.

Еще не успели стать нашим клиентом? Оставьте заявку на открытие счета прямо сейчас. В Ак Барс Банке действует также формат подписки на обслуживание расчетного счета. Суть его в том, что вы можете заранее оплатить 3, 6 или 12 месяцев расчетно-кассового обслуживания и получить скидку. А еще вы бесплатно получите полезные сервисы для бизнеса на этот период.

Ответственность ФНС за блокировку счета: как получить компенсацию

Статья 76 НК РФ содержит перечень случаев, когда блокировка счета организации правомерна. Например, если компания не исполнила требование об уплате налога, пеней или штрафа либо в течение 10 рабочих дней после окончания срока сдачи декларации так и не представила ее в инспекцию. Во всех остальных случаях решение налоговой о приостановлении операций по счету можно обжаловать. Ответственность за незаконную блокировку несет ФНС, а компенсация выплачивается из федерального бюджета.

За незаконную «заморозку» счета или опоздание с его разблокировкой компания может потребовать проценты. Их считают за каждый календарный день блокировки или просрочки. Для расчета используют ставку рефинансирования ЦБ РФ, действовавшую в эти дни. Проценты начисляют на сумму, заблокированную на счете, которой компания не могла распоряжаться из-за неправомерных действий ревизоров. Если же на замороженном счете денег не было, нет оснований и для процентов.

Также можно потребовать возместить упущенную выгоду. Доказать, что она была, непросто, но в судебной практике есть примеры решений в пользу компании.

Как взыскать проценты с ИФНС

Подтвердить незаконность блокировки счета

Для этого понадобятся копии документов (квитанций, платежек, выписок банка), подтверждающих, что компания в срок сдала декларации и перечислила налоговые платежи, а требование об их уплате инспекция не выставляла.

Подать в ИФНС заявление на уплату процентов

Заявление о выплате процентов подают в инспекцию в свободной форме. В нем указывают реквизиты счета для перечисления процентов и их подробный расчет. Также необходимо сообщить, что счет был заблокирован незаконно, приложив копию решения о приостановлении операций по счету и документы, перечисленные в первом пункте.

В нем указывают реквизиты счета для перечисления процентов и их подробный расчет. Также необходимо сообщить, что счет был заблокирован незаконно, приложив копию решения о приостановлении операций по счету и документы, перечисленные в первом пункте.

Проконтролировать перечисление процентов

Сроки для обращения за процентами и их выплаты в кодексе не установлены. Поэтому в заявлении стоит привести срок, в который вы ждете поступления компенсации, допустим, в месячный срок. Если инспекторы его проигнорируют, можно обжаловать их бездействие в УФНС или суд.

Отразить в учете полученные от инспекции проценты

Проценты за незаконную блокировку счета включают на дату получения во внереализационные доходы. Ведь эти суммы в перечень необлагаемых доходов не включены.

При каких условиях можно получить компенсацию

Чтобы получить компенсацию, должны одновременно выполняться следующие условия:

Есть факт причинения вреда.

Действия налоговой незаконны.

Есть связь между действиями налоговой и убытками.

Налоговая действительно виновата.

Нужно подтвердить, что во время блокировки счета деятельность компании была нарушена: не удалось заработать на процентах, поставщик не отгрузил товар, сорвался контракт, банк оштрафовал из-за просрочки по кредиту. Размер вреда тоже надо доказать.

Например, компания заплатила налоги, а ФНС все равно блокирует счет. Или повода для пени нет, а ее начисляют и списывают.

Бывает, что действия незаконные, но они не по вине налоговой. Например, ФНС заблокировала счет, но сразу нашла ошибку и отправила в банк сообщение об отмене блокировки, а банк проигнорировал или опоздал. В таком случае виноват банк.

В таком случае виноват банк.

Первые три условия должен доказывать налогоплательщик — тот, кто требует компенсацию. А вот отсутствие вины должна доказать налоговая. Не компания доказывает вину ФНС, а налоговая доказывает, что не виновата.

Суды все чаще встают на сторону налогоплательщиков в таких ситуациях. Примером решения в пользу налогоплательщика может служить Постановление Семнадцатого арбитражного апелляционного суда № 17АП-3442/2019-АК от 25.04.2019. Поэтому не бойтесь отстаивать свои интересы и требовать компенсацию с ФНС, если ее решение повредило вашему бизнесу.

ФНС должна будет предупреждать о возможной блокировке счета

Общероссийский народный фронт (ОНФ) подготовил ряд поправок в Налоговый кодекс. Важнейшая из них предусматривает обязанность налоговиков за пять дней предупреждать налогоплательщика о возможной блокировке его счета. «Такие уведомления нужны, чтобы полностью избежать ситуаций с блокировкой счетов малого бизнеса по причине внутренних технических сбоев ФНС, – поясняет директор координационного центра ОНФ по восстановлению экономики Илья Семин. – Например, когда индивидуальному предпринимателю, работающему по упрощенке, вдруг блокируют счет за непредоставление декларации по НДС. А на самом деле заявление о переходе на упрощенку и неуплате НДС где-то затерялось в налоговой».

– Например, когда индивидуальному предпринимателю, работающему по упрощенке, вдруг блокируют счет за непредоставление декларации по НДС. А на самом деле заявление о переходе на упрощенку и неуплате НДС где-то затерялось в налоговой».

В других случаях декларация может не дойти до налогового органа, хотя налогоплательщик ее сдал. «Это может произойти из-за сбоев в работе налоговых органов, путаницы с обязанностью представлять отчетность организацией, имеющей обособленное подразделение, утери сотрудниками ФНС заявлений на спецрежим при регистрации ИП или юрлица», – отмечает индивидуальный предприниматель Елена Катилова.

«Причиной блокировки счета могут стать неверно указанный налоговый период, ИНН и другие мелкие ошибки, – говорит вице-президент Палаты налоговых консультантов России Геннадий Сандырев. – Получив уведомление от ФНС о возможной блокировке счета, добросовестный налогоплательщик свяжется с налоговым органом и внесет необходимые исправления или дополнения в отчетность. Недобросовестный же в любом случае не сдаст налоговую декларацию, так что налоговому органу ничто не помешает закрыть его расчетный счет».

Недобросовестный же в любом случае не сдаст налоговую декларацию, так что налоговому органу ничто не помешает закрыть его расчетный счет».

В целом счета у бизнеса блокируются и в рамках 115-ФЗ о противодействии легализации доходов, полученных преступным путем, и по требованию налоговых органов. В итоге у компаний срываются поставки и контракты, приостанавливается деятельность – ущерб часто трудно оценить. Поэтому предупреждение от ФНС может действительно помочь компаниям срочно исправить ситуацию. Однако эксперты видят в предлагаемом ОНФ послаблении не только плюсы. «К рискам можно отнести то, что компании будут платить налоги только тогда, когда приходит такое уведомление от налоговой, – говорит доцент базовой кафедры торговой политики РЭУ им. Г.В.Плеханова Светлана Казанцева. – Выгода компании в этом случае – денежные средства продолжают находиться в обороте до появления предупреждения от ФНС».

«В последнее время бизнес все реже обращается в ТПП РФ с проблемой блокировки счетов, что говорит о нечастом применении такого обеспечения, — отмечает президент ТПП РФ Сергей Катырин. — Все-таки электронный документооборот и прочие сервисы, внедренные ФНС России, сейчас позволяют минимизировать налоговые риски».

— Все-таки электронный документооборот и прочие сервисы, внедренные ФНС России, сейчас позволяют минимизировать налоговые риски».

Кроме обязательного уведомления налоговиками о возможной блокировке счета ОНФ предлагает еще ряд мер, направленных на облегчение жизни предпринимателей. В частности, создать единое окно для подачи всех видов отчетности. Эти предложения сейчас рассматриваются в правительстве.

Проверка наличия блокировки расчетного счета налоговой инспекцией

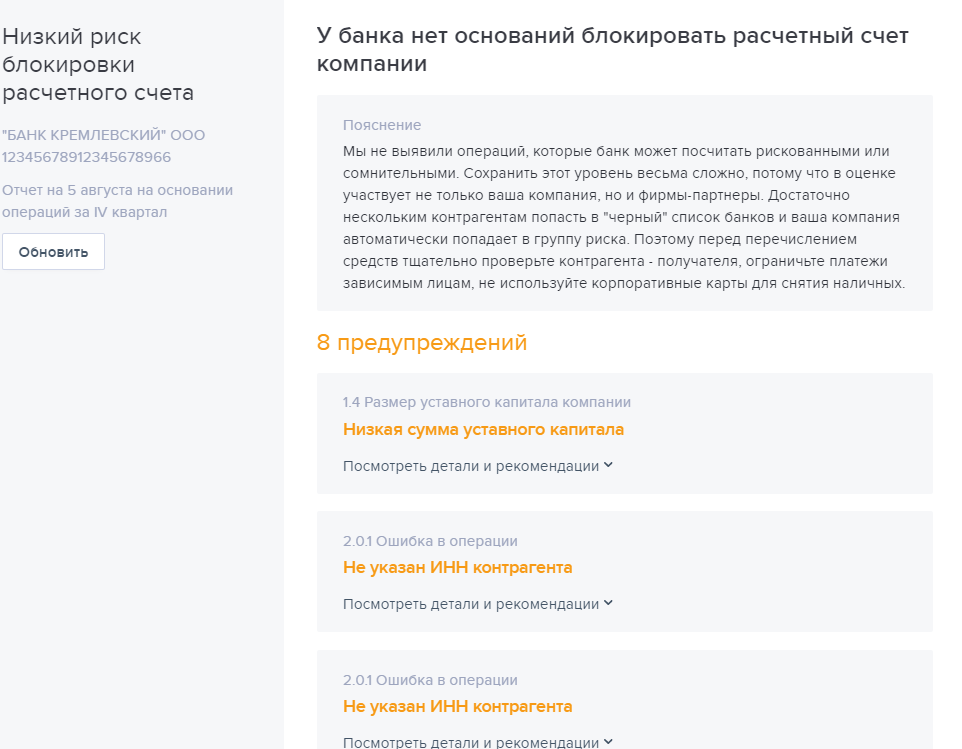

СПАРК позволяет быстро проверить наличие блокировки расчетного счета организации налоговой инспекцией.

dZ3a1GSdBxmLhw0dTvi8ElJgAZpUp-DrpqdyTX_TxGMVK9vZMwUXsZ0l3fp37ETrJN4jyiU8rdKv7BjzbK_mt-UHN5A1:IhTzMLwzhCHjk2WGm1cCpeVYzh38WW2RtLgZeofQ6cRe9_Hv8XIa4juoU50m8UIPxtZi7qemVf8SjBtIr0SsH8hST2g1 Что можно искать

Название компании, адрес, телефон, сайт, домен, ФИО руководителя, совладельца, доверительного управляющего, ИНН, ОГРН, ОКПО, БИК

В случае наличия действующих решений ФНС о приостановлении операций по счетам юридического лица, сведения об этом отображаются на карточке организации в разделе «Заблокированные счета«:

Сведения, представленные в СПАРКе, получены из ФНС посредством автоматического запроса о действующих решениях о приостановлении операций по счету. Актуальность сведений — на момент (дату и время) запроса.

Актуальность сведений — на момент (дату и время) запроса.

Приостановление операций по счету означает прекращение банком всех расходных операций по данному счету, либо в пределах суммы, указанной в решении о приостановлении операций налогоплательщика по счетам в банке.

Возможные основания для приостановления операций (ст. 76 НК РФ):

- В качестве обеспечения исполнения решения, при привлечении налогоплательщика к ответственности по итогам камеральной или выездной проверок

- Налогоплательщик не заплатил налоги, штрафы, пени, проценты согласно требованию об уплате

- Налогоплательщик в течение 10 рабочих дней со дня окончания срока не представил налоговую декларацию

- Налоговый агент в течение 10 рабочих дней со дня окончания срока не представил новый расчет по НДФЛ

- Налогоплательщик не передал налоговому органу квитанцию о приеме документов в электронном виде в надлежащий срок

Также, для удобства пользователей СПАРК, при появлении сведений о блокировке расчетного счета организации налоговой инспекцией, соответствующее предупреждение автоматически появляется в любом разделе карточки компании:

Для проверки наличия блокировки расчетного счета юридического лица, войдите в систему или получите бесплатный демо-доступ.

Как не допустить блокировки счета

В 2018 году тема обналичивания была одной из самых обсуждаемых, хотя «антиотмывочный» закон действует с 2001 года. Предприниматели малого и среднего бизнеса, чьи средства блокируются банками, вынуждены остановить все операции на время блокировки. Полномочия банков широки: любое их действие может парализовать деятельность бизнеса. При организации контроля кредитные организации следуют практически обязательным «рекомендациям» Центробанка. Однако руководство каждого банка трактует их по-своему

Фото: Allef Vinicius / Unsplash

Трудности перевода

Существует около 600 признаков потенциально сомнительных операций, при этом кредитные организации зачастую блокируют средства по формальным признакам: банки перестраховываются под угрозой санкций регулятора. «Предприниматели теряют доверие к банковской системе и опасаются проводить безналичные платежи, начинают активно применять альтернативные системы клиринга», — пояснил общественный уполномоченный по вопросам взаимодействия с институтами развития, управляющий партнер Профессионального юридического центра Александр Любосердов. Опрос независимого агентства MAGRAM Market Research помог выяснить, какие меры предосторожности принимают предприниматели, каким образом банки злоупотребляют правом и почему борьба с обналичиванием приводит к обратному эффекту — массовому переходу СМБ на наличный расчет.

«Предприниматели теряют доверие к банковской системе и опасаются проводить безналичные платежи, начинают активно применять альтернативные системы клиринга», — пояснил общественный уполномоченный по вопросам взаимодействия с институтами развития, управляющий партнер Профессионального юридического центра Александр Любосердов. Опрос независимого агентства MAGRAM Market Research помог выяснить, какие меры предосторожности принимают предприниматели, каким образом банки злоупотребляют правом и почему борьба с обналичиванием приводит к обратному эффекту — массовому переходу СМБ на наличный расчет.

По кому бьет закон

ЦБ видит в федеральном законе № 115-ФЗ «О противодействии легализации денежных средств, полученных преступным путем, и финансированию терроризма» успешный механизм снижения объемов подозрительных денежных средств в российской банковской системе. Однако бизнес часто не вписывается в идеальную картину методических рекомендаций ЦБ, поэтому борьба с обналичиванием бьет и по добросовестным компаниям. Среди причин блокировки счетов малого и среднего бизнеса на втором месте — ошибки контролирующих органов. Это ставит под угрозу деньги на счетах и даже будущее компании: часто блокировка или статус отказника приводят к гибели бизнеса. Плюс на практике банки часто прикрываются законом № 115-ФЗ и применяют меры, этим законом не предусмотренные. «РБК Pro» изучил судебную практику споров с банками из-за заблокированных счетов и удержанных комиссий. Оказалось, что только каждому четвертому клиенту удается доказать свою правоту. Почему? Разбираем кейсы.

Однако бизнес часто не вписывается в идеальную картину методических рекомендаций ЦБ, поэтому борьба с обналичиванием бьет и по добросовестным компаниям. Среди причин блокировки счетов малого и среднего бизнеса на втором месте — ошибки контролирующих органов. Это ставит под угрозу деньги на счетах и даже будущее компании: часто блокировка или статус отказника приводят к гибели бизнеса. Плюс на практике банки часто прикрываются законом № 115-ФЗ и применяют меры, этим законом не предусмотренные. «РБК Pro» изучил судебную практику споров с банками из-за заблокированных счетов и удержанных комиссий. Оказалось, что только каждому четвертому клиенту удается доказать свою правоту. Почему? Разбираем кейсы.

11 правил защиты счета от блокировки

Изучение указанных в законе оснований для блокировки счета может быть полезно для расширения кругозора, но в силу ст. 4 закона № 115-ФЗ о блокировке счета предприниматель узнает только после того, как он уже заблокирован: банкам запрещено предварительное «информирование клиентов и иных лиц о принимаемых мерах противодействия легализации доходов». Правила игры постоянно меняются, и представителям бизнеса необходимо постоянно отслеживать последние рекомендации ЦБ РФ.

4 закона № 115-ФЗ о блокировке счета предприниматель узнает только после того, как он уже заблокирован: банкам запрещено предварительное «информирование клиентов и иных лиц о принимаемых мерах противодействия легализации доходов». Правила игры постоянно меняются, и представителям бизнеса необходимо постоянно отслеживать последние рекомендации ЦБ РФ.

Кирилл Понасюк, руководитель практики разрешения споров, адвокат юридической компании «Лемчик, Крупский и Партнеры», рассказал, как минимизировать риск блокировки счета и предотвратить спорную ситуацию с банком. Например, проводите офисные расходы по счету — оформляйте официально и оплачивайте товары и услуги поставщиков с расчетного счета. Это еще и позволяет уменьшить налог на прибыль, а для банков деятельность компании будет выглядеть более реальной.

Как не попасть под действие 115-ФЗ

Под подозрения «антиотмывочного» закона попадают не только сознательные нарушители, но и неопытные предприниматели, которые пока плохо знакомы с нюансами ведения бизнеса. В серой зоне они оказываются просто из-за незнания того, как все сделать правильно. Одна из основных задач банков сейчас — просветительская, то есть сейчас они в первую очередь заинтересованы в повышении финансовой грамотности своих клиентов. Но этого недостаточно для того, чтобы не возникало проблем с «антиотмывочным» законом. Сами клиенты тоже должны быть заинтересованы в этом. Малому бизнесу не всегда необходимы льготные программы, иногда достаточно просто не мешать, проконсультировать и дать практический совет. Ася Челован, руководитель маркетинга «Тинькофф Бизнес», предложила два варианта развития отношений между бизнесом и банком, а также составила чек-лист для предпринимателей с рекомендациями, как не попасть под действие 115-ФЗ.

В серой зоне они оказываются просто из-за незнания того, как все сделать правильно. Одна из основных задач банков сейчас — просветительская, то есть сейчас они в первую очередь заинтересованы в повышении финансовой грамотности своих клиентов. Но этого недостаточно для того, чтобы не возникало проблем с «антиотмывочным» законом. Сами клиенты тоже должны быть заинтересованы в этом. Малому бизнесу не всегда необходимы льготные программы, иногда достаточно просто не мешать, проконсультировать и дать практический совет. Ася Челован, руководитель маркетинга «Тинькофф Бизнес», предложила два варианта развития отношений между бизнесом и банком, а также составила чек-лист для предпринимателей с рекомендациями, как не попасть под действие 115-ФЗ.

Инструкция: как выбраться из черного списка

Само по себе фиксирование банком сведений по подозрительной операции еще не имеет негативных последствий для бизнеса. Они возникают, когда банк запрашивает у клиента документы. Дмитрий Кириллов, адвокат, руководитель практики налоговых споров «МЭФ-Аудит», рассказывает, что делать, если у вас возникла проблема с банком, как действовать, если банк просит предоставить документы, и как обжаловать отказ банка в совершении операции.

Они возникают, когда банк запрашивает у клиента документы. Дмитрий Кириллов, адвокат, руководитель практики налоговых споров «МЭФ-Аудит», рассказывает, что делать, если у вас возникла проблема с банком, как действовать, если банк просит предоставить документы, и как обжаловать отказ банка в совершении операции.

Восемь причин блокировки счета

Кстати, закон не содержит понятия «блокировка счета». Согласно федеральному закону № 115-ФЗ блокирование безналичных денежных средств, ценных бумаг, имущества возможно только при наличии оснований причастности владельца к экстремистской деятельности или терроризму.

Под блокировкой, по сути, подразумевается приостановление операций по счетам и ограничение доступа к интернет-банку. Специалисты бухгалтерской компании «Кнопка» рассмотрели восемь причин блокировки счета и восемь способов его разблокировки, когда инициатива исходит от налоговой или от банка.

Что делать, если ФНС приостановила операции по счетам компании

Как следует из положений ст. 849, 858 ГК РФ, ограничение распоряжения денежными средствами, находящимися на счете, не допускается, за исключением наложения ареста на денежные средства, находящиеся на счете, или приостановления операций по счету, в том числе блокирования (замораживания) денежных средств в установленных случаях.

849, 858 ГК РФ, ограничение распоряжения денежными средствами, находящимися на счете, не допускается, за исключением наложения ареста на денежные средства, находящиеся на счете, или приостановления операций по счету, в том числе блокирования (замораживания) денежных средств в установленных случаях.

Приостановление операций по счету означает прекращение банком всех расходных операций по данному счету, если иное не предусмотрено п. 2 ст. 76 НК РФ. При этом операции по зачислению денежных средств на расчетный счет налогоплательщика осуществляются в обычном режиме. Пунктом 6 ст. 76 НК РФ установлено, что решение налогового органа о приостановлении операций по счетам подлежит безусловному исполнению банком.

В сегодняшней статье предлагаем рассмотреть причины, по которым ФНС может заблокировать расчеты, и что в этом случае делать налогоплательщику.

Право ФНС заблокировать проведение расчетов по расчетному счетуСуществует ограниченный набор обстоятельств, при наличии которых ФНС имеет право применить ограничительные мероприятия в отношении расчетов по расчетному счету:

• Если налогоплательщик не сдал декларацию по итогам налогового периода, расчет по страховым взносам или 6-НДФЛ в течение 10 дней после окончания такого срока. Срок исчисляется в рабочих днях1.

Срок исчисляется в рабочих днях1.

• Если у налогоплательщика отсутствует электронный документооборот с ФНС для подачи отчетности в электронном виде2.

• Если налогоплательщик не направил в инспекцию электронную квитанцию о приеме по ТКС документов3.

• Если налогоплательщик не исполнил требование ФНС об уплате налогов, сборов, пеней, штрафов4.

• При необходимости обеспечения решения, вынесенного по итогам налоговой проверки. Тут следует сделать оговорку: если у налогоплательщика есть дебиторская задолженность суммой свыше недоимки, ФНС не вправе приостанавливать операции по счетам5.

В случае если налогоплательщик подал бухгалтерскую отчетность или иные налоговые расчеты, то расчетный счет блокировке не подлежит (Письмо Минфина России от 04.07.2013 № 03-02-07/1/25590, п. 20 Приложения от 17.04.2017 № СА-4-7/7288@)

Сроки принятия ФНС решения о приостановлении операций по счетамСроки принятия ФНС решения о блокировке операций по расчетным счетам налогоплательщика зависят от того, какое положение налогового законодательства было нарушено налогоплательщиком.

Если налогоплательщиком нарушен срок подачи декларации по итогам налогового периода или не подан расчет 6-НДФЛ либо расчет по страховым взносам, то ФНС имеет право заблокировать расчеты по расчетным счетам – начиная с 11-го рабочего дня после окончания срока на подачу6.

Если не исполнена обязанность по налаживаю электронного документооборота по ТКС – ФНС заблокирует счета в течение 10 рабочих дней после обнаружения такого нарушения7.

Если налогоплательщиком не направлена квитанция о приемке по ТКС требования о представлении документов (пояснений), то ФНС блокирует расчеты по расчетным счетам в течение 10 рабочих дней после срока, в который такая передача должна была состояться (этот срок не должен превышать шести рабочих дней после отправки документов по ТКС в адрес налогоплательщика)8.

В случае неисполнения налогоплательщиком требования об уплате налогов ФНС осуществляет блокировку расчетов по расчетному счету не ранее даты вынесения решения о взыскании налога9.

Согласно положениям п. 2 ст. 138 НК РФ решение о приостановлении операций, принятое налоговым органом, может быть обжаловано в вышестоящий налоговый орган, а затем в суд.

Расторжение договора банковского счета – не основание для отмены приостановления операций по счету (п. 3 ст. 858 ГК РФ)

Действия налогоплательщика при заблокированном счетеПока налогоплательщик будет выяснять, почему заблокировали счет, искать пути решения возникшей проблемы, деятельность компании при этом не приостанавливается и необходимо оплачивать текущие расходы, налоги, заработную плату, исполнять иные финансовые обязательства перед третьими лицами.

В связи с этим предлагаем вашему вниманию несколько вариантов действий в случае блокировки счета компании. Указанные способы могут использоваться как по отдельности, так и комбинированно.

1. Выясняем сумму блокировки: если сумма маленькая и компания имеет несколько расчетных счетов, то необходимо в ФНС подать заявление об отмене блокировки с подтверждением достаточности средств на каком-то одном счете. В случае удовлетворения такого заявления ФНС разблокирует остальные счета компании в срок не позднее двух рабочих дней10. В случае отказа направить жалобу в вышестоящую ФНС.

В случае удовлетворения такого заявления ФНС разблокирует остальные счета компании в срок не позднее двух рабочих дней10. В случае отказа направить жалобу в вышестоящую ФНС.

Не лишним будет напомнить налоговому органу о том, что за незаконную блокировку счета компании необходимо уплатить проценты по ставке рефинансирования11, а также напомнить о возможности взыскания убытков12.

2. Попросить контрагента, чтобы он вместо налогоплательщика погасил задолженность перед его кредитором. Такой маневр можно сделать на основании п. 1 ст. 45 НК РФ.

3. Генеральный директор может оплатить товары, работы, услуги компании с последующей компенсацией ему понесенных затрат.

4. Получить заем у сторонней компании с перечислением заемных денежных средств непосредственно контрагентам налогоплательщика.

5. Налогоплательщик вправе в счет исполнения своих обязательств перед третьими лицами выдать вексель.

6. Если в процессе выяснится, что блокировка расчетного счета компании произошла из-за неподачи отчетности, тогда необходимо отчетность представить в ФНС. В этом случае ФНС должна принять решение об отмене блокировки до конца следующего рабочего дня после того дня, как налогоплательщик подал отчетность13.

В этом случае ФНС должна принять решение об отмене блокировки до конца следующего рабочего дня после того дня, как налогоплательщик подал отчетность13.

7. Если ФНС заблокировала расчетный счет в связи с необходимостью обеспечения исполнения решения по налоговой проверке, то здесь имеется четыре варианта: а) попросить ФНС о замене обеспечительных мер (на банковскую гарантию, на поручительство, на залог имущества14; б) заплатить суммы налогов, страховых взносов, пени, штрафов и представить в ФНС копии платежных поручений и выписку по банковскому счету; в) обжаловать решение о приостановлении операций по расчетным счетам в банке15; г) обжаловать итоговое решение по проверке16.

8. В случае блокировки расчетного счета по причине непредставления в инспекцию электронной квитанции о приеме документов, необходимо направить в ФНС электронную квитанцию о приеме документов по ТКС и (или) выполнить требование из полученного документа (подать пояснения, документы или отправить в ФНС представителя).

9. В случае если блокировка расчетного счета произошла из-за отсутствия обязательного ЭДО с инспекцией, то необходимо заключить с оператором ЭДО договор на оказание услуг по его обеспечению или приобрести квалифицированный сертификат ключа проверки ЭЦП, направить в ФНС копию договора с оператором ЭДО/договора о приобретении квалицированного сертификата ЭЦП.

10. Доказать, что долг не существует. Например, ФНС могла не увидеть в базе сведения о том, что налогоплательщик внес авансовый платеж, и выставить требование об уплате с одновременной блокировкой счета. В этом случае целесообразно будет подать жалобу в УФНС. При этом если за время блокировки счета налогоплательщик понес убытки, их можно компенсировать в судебном порядке17.

1 Пункт 6 ст. 6.1, подп. 1 п. 3, п. 3.2 ст. 76 НК РФ.

2 Пункт 6 ст. 6.1, п. 5.1 ст. 23, подп. 1.1 п. 3 ст. 76 НК РФ.

3 Пункт 6 ст. 6.1, подп. 2 п. 3 ст. 76 НК РФ.

6.1, подп. 2 п. 3 ст. 76 НК РФ.

4 Пункт 2 ст. 76 НК РФ.

5 Постановление АС Западно-Сибирского округа от 24.10.2019 № Ф04-5081/2019.

6 Подпункт 1 п. 3, п. 3.2 ст. 76 НК РФ.

7 Пункт 5.1 ст. 23, подп. 1.1 п. 3 ст. 76 НК РФ.

8 Пункт 5.1 ст. 23, подп. 2 п. 3 ст. 76 НК РФ.

9 Пункт 2 ст. 76 НК РФ.

10 Пункт 9 ст. 76 НК РФ.

11 Пункт 9.2 ст. 76 НК РФ, постановления АС СКО от 16.08.2018 № Ф08-6368/2018, от 15.05.2019 № Ф08-3018/2019.

12 Постановление АС Уральского округа от 28.08.2019 № Ф09-4854/19.

13 Пункт 6 ст. 6.1, подп. 1 п. 3.1, п. 3.2 ст. 76, п. 4 ст. 80 НК РФ.

14 Пункт 11 ст. 101 НК РФ, ст. 74.1, п. 12 ст. 101 НК РФ, ст. 74 НК РФ, ст. 73 НК РФ.

101 НК РФ, ст. 74 НК РФ, ст. 73 НК РФ.

15 Статья 137, п. 1, 2 ст. 138 НК РФ.

16 Пункт 10 ст. 101, ст. 137, п. 1, 2 ст. 138 НК РФ.

17 Постановление АС Уральского округа от 19.10.2018 № Ф09-6763/18.

Что такое заблокированная учетная запись?

Что такое заблокированная учетная запись?

Заблокированная учетная запись обычно относится к финансовому счету, на который наложены временные или постоянные ограничения или ограничения, которые могут возникать по разным причинам и причинам.

Ключевые выводы

- Заблокированные учетные записи запрещают владельцам учетных записей неограниченное и неограниченное использование их средств на этом счете. Учетные записи

- могут быть заблокированы или ограничены по разным причинам, включая внутренние правила банка, внешние правила, постановление суда или судебное решение.

- Учетная запись, которая была полностью заблокирована, называется заблокированной учетной записью.

Общие сведения о заблокированных учетных записях

В очень широком смысле, заблокированная учетная запись относится к учетной записи, которая не позволяет неограниченное или неизбирательное снятие средств или другой доступ, но вместо этого имеет определенные ограничения или ограничения на то, когда, сколько и кем может быть выведен капитал. Счета могут быть заблокированы таким образом по нескольким причинам, которые могут быть навязаны собственными правилами банка или внешними правовыми решениями, например, в случае раздела семейного имущества во время развода или в случае личного банкротства.

Например, банк может ограничить снятие наличных с помощью политики до 2000 долларов в неделю для своих основных клиентов, или судья может постановить, что ни одна из сторон развода не тратит более 500 долларов с банковских счетов в неделю на личные расходы.

Если учетная запись полностью заблокирована, она считается «замороженной». Замораживание счетов обычно является результатом судебного постановления, а в некоторых случаях может быть выполнено самим банком. Обычно это происходит, когда у владельца счета есть неоплаченные долги кредиторам или правительству, или когда через счет обнаруживается подозрительная активность.

Валютный контроль

Заблокированная учетная запись может быть учетной записью, которая подлежит валютному контролю в стране, которая ограничивает количество ее валюты, которая может быть переведена в другие страны или обменена на другие валюты.

В Германии заблокированные аккаунты работают примерно так, для иностранных студентов не из стран ЕС. Как иностранный студент, вы должны предоставить доказательство того, что у вас есть финансовые средства для оплаты вашего курса обучения и для содержания себя во время учебы.И, чтобы доказать адекватность средств, часто требуется заблокированная учетная запись. Эта учетная запись недоступна для владельца учетной записи. Студенты должны платить минимум 720 евро за каждый месяц, в который они планируют находиться в Германии, и не могут снимать средства до прибытия в страну, а также они не могут снимать более 720 евро в месяц, если они не заплатили больше минимальной суммы. количество.

Эта учетная запись недоступна для владельца учетной записи. Студенты должны платить минимум 720 евро за каждый месяц, в который они планируют находиться в Германии, и не могут снимать средства до прибытия в страну, а также они не могут снимать более 720 евро в месяц, если они не заплатили больше минимальной суммы. количество.

Контроль депозитных счетов

Заблокированный счет иногда может относиться к Соглашению о контроле за депозитным счетом (DACA), которое представляет собой соглашение между заемщиком (или должником), обеспеченным кредитором и банком, обслуживающим депозитный счет.Контроль в соответствии с DACA устанавливается, когда банк соглашается соблюдать директивы обеспеченного кредитора, не нуждаясь в явном согласии заемщика.

Замороженные активы

Он также может относиться к учетным записям, которые заблокированы правительством США по политическим причинам или по другим причинам (например, смерть владельца счета). Заблокированная учетная запись обычно более серьезна, чем замороженная учетная запись, и последствия термин заключается в том, что это долгосрочный характер. После того, как учетная запись в США заблокирована по распоряжению правительства (например, во время войны или бедствия), доступ к средствам на счете невозможен без специального разрешения Казначейства США.

После того, как учетная запись в США заблокирована по распоряжению правительства (например, во время войны или бедствия), доступ к средствам на счете невозможен без специального разрешения Казначейства США.

Как заблокировать аккаунты в Twitter

Block — это функция, которая помогает вам контролировать взаимодействие с другими учетными записями в Twitter. Эта функция помогает людям запретить конкретным учетным записям связываться с ними, просматривать их твиты и подписываться на них.

Некоторые важные сведения о блоке:

- Аккаунты, которые вы заблокировали, не могут следовать за вами, и вы не можете следить за аккаунтом, который вы заблокировали.

- Блокировка учетной записи, на которую вы в настоящее время подписаны, приведет к тому, что вы отмените подписку на эту учетную запись (а они отписываются от вас). Если вы решите разблокировать эту учетную запись, вам придется снова подписаться на нее.

- Заблокированные учетные записи не получают уведомления о том, что их учетная запись заблокирована. Однако, если заблокированная учетная запись посещает профиль учетной записи, которая их заблокировала, они увидят, что они заблокированы (в отличие от отключения звука, которое невидимо для отключенных учетных записей).

- Если вы заблокируете учетную запись, и они решат пожаловаться на нее, любой из ваших твитов, в которых они прямо упоминаются, будет доступен для просмотра и прикрепления в процессе отчета.

- Вы не будете получать уведомления от учетных записей, которые вы блокируете, или учетных записей, на которые вы не подписаны, которые упоминают вас в разговорах, начатых с учетных записей, которые вы заблокировали. Однако вы будете видеть уведомления от учетных записей, на которые вы подписаны, когда они упоминают вас в беседе, начатой заблокированной вами учетной записью.Если вы хотите просмотреть все свои упоминания, вы можете сделать это, выполнив поиск по своему имени пользователя.

Однако, если заблокированная учетная запись посещает профиль учетной записи, которая их заблокировала, они увидят, что они заблокированы (в отличие от отключения звука, которое невидимо для отключенных учетных записей).

Однако, если заблокированная учетная запись посещает профиль учетной записи, которая их заблокировала, они увидят, что они заблокированы (в отличие от отключения звука, которое невидимо для отключенных учетных записей).Заблокированные аккаунты не могут:

- Следуйте за вами

- Просматривайте свои твиты, когда вы вошли в Twitter (если они не сообщают о вас, и ваши твиты не упоминают их)

- Найдите свои твиты в поиске при входе в Twitter

- Отправляйте вам личные сообщения

- Просматривайте своих подписчиков или списки подписчиков, лайки или списки при входе в Twitter

- Просмотр момента, созданного вами при входе в Twitter

- Добавьте свою учетную запись Twitter в их списки

- Отметьте вас на фотографии

Твиты из заблокированных учетных записей будут не отображаются на вашей шкале времени. Однако обратите внимание, что вы можете видеть твиты или уведомления на своей шкале времени для следующего:

- В твитах других пользователей, на которых вы подписаны, упоминаются заблокированные вами аккаунты.

- Твиты, в которых упоминаются вы и заблокированная вами учетная запись.

Как узнать, заблокировал ли я кого-то?

При посещении профиля учетной записи, которую вы заблокировали, кнопка Follow будет заменена кнопкой Blocked .

Твиты заблокированной вами учетной записи скрываются при посещении их профиля.Однако вы можете увидеть твиты из этой учетной записи, нажав кнопку Да, просмотреть профиль .

Чтобы разблокировать учетную запись Twitter:

- Посетите профиль заблокированной учетной записи в Twitter.

- Щелкните или коснитесь кнопки Заблокировано .

- Подтвердите, что хотите разблокировать учетную запись, выбрав Разблокировать в Twitter для iOS и Да в Twitter для Android.

Дополнительные ресурсы

Иногда вы можете обнаружить, что блокировка других учетных записей — неправильное решение — это либо заходит слишком далеко, либо недостаточно для изменения вашего опыта в Твиттере.Найдите полный список других действий, которые вы можете предпринять, чтобы улучшить работу в Твиттере.

Кроме того, ознакомьтесь с нашими статьями о том, как оставаться в безопасности и контролировать свой опыт в Твиттере, а также в нашей статье о надежных ресурсах со списком партнеров, с которыми мы работаем, чтобы обеспечивать безопасность людей во всем мире.

Когда компания отклоняет вашу кредитную или дебетовую карту

Некоторые банки или кредитные союзы используют блокировку — удержание части доступного кредита на вашей кредитной карте.Это означает, что у вас будет меньше ресурсов, пока блок не очистится. Если они заблокируют вашу дебетовую карту, баланс вашего счета может стать низким, вы можете отклонить чек или авторизованный вами регулярный платеж может быть отклонен.

Почему моя кредитная или дебетовая карта была отклонена?

Ваша карта может быть отклонена по ряду причин: срок действия карты истек; вы превысили свой кредитный лимит; эмитент карты видит подозрительную активность, которая может быть признаком мошенничества; гостиница, компания по аренде автомобилей или другая компания заблокировали (или заблокировали) вашу карту на сумму ориентировочной суммы вашего счета.

Что мне делать, если моя карта отклонена?

Во-первых, убедитесь, что вы правильно ввели информацию. Если проблема не исчезнет, обратитесь по номеру службы поддержки клиентов банка или кредитного союза, выдавшего вам карту. Они могут рассказать вам, в чем проблема и как ее исправить. Попробуйте использовать другой способ оплаты на тот случай, если для решения каких-либо проблем с вашей картой потребуется время.

Могу ли я снизить вероятность отклонения моей карты?

Может помочь отслеживание вашей учетной записи.Например, ваш банк или кредитный союз вышлет вам новую карту до истечения срока ее действия. Всегда активируйте его сразу после получения. Если срок действия карты приближается к истечению, и вы не получили замену, позвоните в свой банк или кредитный союз, чтобы отследить ее.

Всегда активируйте его сразу после получения. Если срок действия карты приближается к истечению, и вы не получили замену, позвоните в свой банк или кредитный союз, чтобы отследить ее.

Регулярно следите за своими счетами, чтобы отслеживать расходы, баланс аккаунта или то, насколько вы близки к кредитному лимиту вашей карты — максимальной сумме кредита, на которую вы одобрены. Если баланс на вашей дебетовой карте слишком мал или вы приближаетесь к или превышаете лимит кредитной карты, ваша карта может быть отклонена.

Некоторые банки или кредитные союзы предлагают оповещения о мошенничестве в вашей учетной записи. Подпишитесь на эти оповещения, чтобы знать, есть ли проблема, до того, как ваша карта будет отклонена. Крупные покупки, сборы со стороны продавцов в зарубежных странах или действия, которые кажутся необычными, могут побудить банк или кредитный союз заблокировать вашу учетную запись, чтобы избежать мошенничества. Перед поездкой обратитесь в свой банк или кредитный союз, чтобы сообщить, что вас не будет в городе. Сделайте то же самое, если собираетесь использовать карту для крупной или необычной покупки.Даже если вы сделаете это, возможно, ваша карта будет отклонена из-за блокировки или удержания. Вы можете иметь с собой дополнительную карту в качестве запасной на случай, если первая карта будет отклонена.

Что делать, чтобы избежать блокировки?

Продавцы используют блоки, чтобы убедиться, что у вас достаточно денег для оплаты счета. Это уменьшает сумму кредита или наличных денег, доступных на вашем счете. Если ваш кредитный лимит близок или у вас низкий остаток на банковском счете на момент блокировки, ваша карта может быть отклонена, если вы хотите использовать ее для чего-то еще до снятия блокировки.Вы можете предпринять некоторые шаги, чтобы уменьшить неудобства.

1. Спросите о блокировке. Когда вы регистрируетесь в отеле или арендуете автомобиль, или если ресторан или другое предприятие запрашивает вашу карту заранее, спросите:

- Вы блокируете мою карту?

- Какой размер блока?

- Как вы выбрали эту сумму?

- Как долго длится блок?

2. Сократите время блокировки вашей карты Если вы оплачиваете «заблокированный» счет той же картой, которую вы использовали при бронировании или бронировании услуги, это может помочь.(Подумайте, например, об отелях и аренде автомобилей.) Оплата счета той же самой картой означает, что ваш последний платеж, скорее всего, заменит блокировку через день или два. Но если вы оплачиваете этот счет другой картой — наличными или чеком, — блокировка может длиться до 15 дней. Это потому, что эмитент карты не знает, что вы заплатили другим способом.

Чтобы узнать, где вы стоите, выполните следующие действия:

- Когда вы оплачиваете последний счет или выписываете билет, спросите, когда будет снята предыдущая блокировка.

- Если вы платите другой картой, наличными или чеком, напомните человеку на стойке регистрации, что вы используете другую форму оплаты.Попросите незамедлительно удалить предыдущий блок.

3. Обратитесь в свой банк или кредитный союз. Независимо от того, есть ли у вас кредитная или дебетовая карта или вы собираетесь ее получить, стоит обратиться в банк или кредитный союз:

- Вы разрешаете предприятиям размещать блоки?

- Как долго длится блоки?

- Каким предприятиям вы разрешаете размещать блоки? Если вы думаете о приобретении кредитной или дебетовой карты, сделайте покупки. Более короткие блоки могут быть фактором при сравнении предложений.

Для дебетовых карт вы можете рассмотреть возможность получения овердрафта в своем банке или кредитном союзе. Это своего рода ссуда, привязанная к вашему текущему счету. Если баланс вашего счета становится низким, кредитная линия овердрафта поможет вам избежать возврата чеков или отклонения вашей дебетовой карты.

Спросите:

- Предлагаете ли вы план, который автоматически покрывает овердрафт?

- Как работает план?

- Сколько стоит план? Если вы выберете план, который автоматически покрывает овердрафт, вы можете в конечном итоге заплатить комиссию, если не выплатите сумму быстро, и проценты по ссуде до тех пор, пока вы ее не погасите.Чтобы узнать больше о комиссиях за овердрафт и защите, прочтите Информацию для потребителей Бюро финансовой защиты потребителей об овердрафте или посетите HelpWithMyBank.gov, сайт, поддерживаемый Управлением финансового контролера.

Когда компания отклоняет вашу кредитную или дебетовую карту

Некоторые банки или кредитные союзы используют блокировку — удержание части доступного кредита на вашей кредитной карте. Это означает, что у вас будет меньше ресурсов, пока блок не очистится. Если они заблокируют вашу дебетовую карту, баланс вашего счета может стать низким, вы можете отклонить чек или авторизованный вами регулярный платеж может быть отклонен.

Почему моя кредитная или дебетовая карта была отклонена?

Ваша карта может быть отклонена по ряду причин: срок действия карты истек; вы превысили свой кредитный лимит; эмитент карты видит подозрительную активность, которая может быть признаком мошенничества; гостиница, компания по аренде автомобилей или другая компания заблокировали (или заблокировали) вашу карту на сумму ориентировочной суммы вашего счета.

Что мне делать, если моя карта отклонена?

Во-первых, убедитесь, что вы правильно ввели информацию.Если проблема не исчезнет, обратитесь по номеру службы поддержки клиентов банка или кредитного союза, выдавшего вам карту. Они могут рассказать вам, в чем проблема и как ее исправить. Попробуйте использовать другой способ оплаты на тот случай, если для решения каких-либо проблем с вашей картой потребуется время.

Могу ли я снизить вероятность отклонения моей карты?

Может помочь отслеживание вашей учетной записи. Например, ваш банк или кредитный союз вышлет вам новую карту до истечения срока ее действия.Всегда активируйте его сразу после получения. Если срок действия карты приближается к истечению, и вы не получили замену, позвоните в свой банк или кредитный союз, чтобы отследить ее.

Регулярно следите за своими счетами, чтобы отслеживать расходы, баланс аккаунта или то, насколько вы близки к кредитному лимиту вашей карты — максимальной сумме кредита, на которую вы одобрены. Если баланс на вашей дебетовой карте слишком мал или вы приближаетесь к или превышаете лимит кредитной карты, ваша карта может быть отклонена.

Некоторые банки или кредитные союзы предлагают оповещения о мошенничестве в вашей учетной записи. Подпишитесь на эти оповещения, чтобы знать, есть ли проблема, до того, как ваша карта будет отклонена. Крупные покупки, сборы со стороны продавцов в зарубежных странах или действия, которые кажутся необычными, могут побудить банк или кредитный союз заблокировать вашу учетную запись, чтобы избежать мошенничества. Перед поездкой обратитесь в свой банк или кредитный союз, чтобы сообщить, что вас не будет в городе. Сделайте то же самое, если собираетесь использовать карту для крупной или необычной покупки.Даже если вы сделаете это, возможно, ваша карта будет отклонена из-за блокировки или удержания. Вы можете иметь с собой дополнительную карту в качестве запасной на случай, если первая карта будет отклонена.

Что делать, чтобы избежать блокировки?

Продавцы используют блоки, чтобы убедиться, что у вас достаточно денег для оплаты счета. Это уменьшает сумму кредита или наличных денег, доступных на вашем счете. Если ваш кредитный лимит близок или у вас низкий остаток на банковском счете на момент блокировки, ваша карта может быть отклонена, если вы хотите использовать ее для чего-то еще до снятия блокировки.Вы можете предпринять некоторые шаги, чтобы уменьшить неудобства.

1. Спросите о блокировке. Когда вы регистрируетесь в отеле или арендуете автомобиль, или если ресторан или другое предприятие запрашивает вашу карту заранее, спросите:

- Вы блокируете мою карту?

- Какой размер блока?

- Как вы выбрали эту сумму?

- Как долго длится блок?

2. Сократите время блокировки вашей карты Если вы оплачиваете «заблокированный» счет той же картой, которую вы использовали при бронировании или бронировании услуги, это может помочь.(Подумайте, например, об отелях и аренде автомобилей.) Оплата счета той же самой картой означает, что ваш последний платеж, скорее всего, заменит блокировку через день или два. Но если вы оплачиваете этот счет другой картой — наличными или чеком, — блокировка может длиться до 15 дней. Это потому, что эмитент карты не знает, что вы заплатили другим способом.

Чтобы узнать, где вы стоите, выполните следующие действия:

- Когда вы оплачиваете последний счет или выписываете билет, спросите, когда будет снята предыдущая блокировка.

- Если вы платите другой картой, наличными или чеком, напомните человеку на стойке регистрации, что вы используете другую форму оплаты.Попросите незамедлительно удалить предыдущий блок.

3. Обратитесь в свой банк или кредитный союз. Независимо от того, есть ли у вас кредитная или дебетовая карта или вы собираетесь ее получить, стоит обратиться в банк или кредитный союз:

- Вы разрешаете предприятиям размещать блоки?

- Как долго длится блоки?

- Каким предприятиям вы разрешаете размещать блоки? Если вы думаете о приобретении кредитной или дебетовой карты, сделайте покупки. Более короткие блоки могут быть фактором при сравнении предложений.

Для дебетовых карт вы можете рассмотреть возможность получения овердрафта в своем банке или кредитном союзе. Это своего рода ссуда, привязанная к вашему текущему счету. Если баланс вашего счета становится низким, кредитная линия овердрафта поможет вам избежать возврата чеков или отклонения вашей дебетовой карты.

Спросите:

- Предлагаете ли вы план, который автоматически покрывает овердрафт?

- Как работает план?

- Сколько стоит план? Если вы выберете план, который автоматически покрывает овердрафт, вы можете в конечном итоге заплатить комиссию, если не выплатите сумму быстро, и проценты по ссуде до тех пор, пока вы ее не погасите.Чтобы узнать больше о комиссиях за овердрафт и защите, прочтите Информацию для потребителей Бюро финансовой защиты потребителей об овердрафте или посетите HelpWithMyBank.gov, сайт, поддерживаемый Управлением финансового контролера.

Почему банк заблокировал ваш счет и что с этим делать

Банки в Великобритании очень жестко регулируются, и это иногда может иметь серьезные последствия для индивидуальных или бизнес-клиентов. В частности, банки все чаще принимают решения о закрытии и / или блокировании счетов без объяснения причин, и иногда это может приводить к длительным задержкам, прежде чем клиент сможет получить доступ к своим средствам.

Основными соответствующими законодательными актами являются Закон о доходах от преступной деятельности 2002 года (POCA) и Положения о борьбе с отмыванием денег 2007 года (MLR), совокупный эффект которых заключается в том, что банки часто будут чувствовать себя вынужденными подавать отчеты о подозрительной деятельности (SAR) в Национальное агентство по борьбе с преступностью (NCA). ), и не завершить транзакцию до согласия NCA.

Первое, что следует отметить в отношении этой схемы, это то, что порог подозрения очень низкий. На практике у банков есть очень чувствительные системы, позволяющие выявить любые потенциальные опасения по поводу клиентов и средств, и они часто подают SAR для защиты своей позиции.Эффект состоит в том, что единичная негативная история в Интернете или получение средств от юрисдикции с высоким уровнем риска, «политически значимого лица» или от кого-то, чье имя совпадает с целью санкций в базе данных, может вызвать несоразмерные проблемы.

Второй момент заключается в том, что ваш банк почти всегда ничего не сообщает вам в соответствии со строгими политиками, чтобы избежать риска «известить» кого-либо о расследовании или SAR. Некоторые банки обычно говорят, что они соблюдают свои нормативные обязательства; другие могут извиняться по поводу ИТ или неуказанных «операционных трудностей».

Третий момент заключается в том, что результат и сроки этого процесса трудно предсказать. В соответствии с POCA NCA должно дать согласие на транзакцию или отказаться от нее в течение семи рабочих дней (в противном случае можно предположить согласие), но если они все же откажутся, существует дополнительный «период моратория» в 31 календарный день, прежде чем транзакция может состояться. Теоретически это дает властям время для подачи ходатайства о судебном постановлении, если обстоятельства оправдывают его. На практике учетные записи могут быть неофициально заморожены таким образом на более длительные периоды, и клиенты могут столкнуться с дополнительными трудностями при возвращении своих средств.

Плохая новость заключается в том, что в этих сценариях власти и банки все больше усложняют жизнь клиентам, и в зависимости от основной проблемы то, что начинается с банковской проблемы, может перерасти в нечто худшее. Законодательные планы по ужесточению требований MLR и разрешению судам предоставлять до шести дополнительных периодов моратория только усилят эти трудности.

Хорошая новость заключается в том, что с помощью правильного совета можно сократить этот процесс, например, путем выявления проблемы и предоставления информации и доказательств через банки следователям для ее решения и / или путем принятия жесткой линии с банк и, при необходимости, обращение в суд для возврата средств (и, в редких случаях, попытка остановить закрытие счета).Но с учетом риска увеличения задержек и еще более серьезных последствий для клиента в таких обстоятельствах крайне важно обратиться за советом, как только проблема станет очевидной.

Если вы хотите обсудить любой из вопросов, поднятых в этой статье, с одним из наших юристов, свяжитесь с нами в условиях строжайшей конфиденциальности.

Ошибка блокировки учетной записипри входе в Office 365 — Office 365

- 2 минуты на чтение

- Применимо к:

- Управление идентификацией в Office 365

В этой статье

Примечание

Office 365 профессиональный плюс переименовывается в приложений Microsoft 365 для предприятий .Дополнительные сведения об этом изменении см. В этом сообщении в блоге.

Задача

Когда пользователь пытается войти на портал Microsoft 365, он или она получает следующее сообщение об ошибке:

Ваш аккаунт заблокирован. Обратитесь в службу поддержки, чтобы разблокировать его, затем повторите попытку.

Решение

Чтобы решить эту проблему, используйте следующие методы в том порядке, в котором они представлены. После каждого метода проверьте, решена ли проблема.Если проблема не решена, перейдите к следующему способу.

Для пользователей

Метод 1. Подождите 15 минут.

Примечание

Если это не решит проблему, обратитесь к администратору для выполнения других методов, описанных в этой статье.

Для администраторов

Метод 2. Убедитесь, что пользователю разрешено входить в систему.

Для этого выполните следующие действия:

- Войдите на портал Microsoft 365 как администратор.

- Менее пользователей , выберите активных пользователей .

- Найдите пользователя и щелкните отображаемое имя пользователя, чтобы открыть панель настроек.

- В верхней части панели выберите Разблокировать вход .

- На экране Разблокировать вход снимите флажок Запретить этому пользователю вход в систему и нажмите Сохранить изменения .

Способ 3. Сбросьте пароль пользователя.

Как администратор Microsoft 365 выполните сброс пароля для пользователя.

Метод 4: сбросить статус входа пользователя.

Измените статус входа пользователя с Разрешено на Заблокировано, а затем снова измените его на Разрешено. Для этого выполните следующие действия:

- Войдите на портал Microsoft 365 как администратор.

- Менее пользователей , выберите активных пользователей

- Найдите пользователя и щелкните отображаемое имя пользователя, чтобы открыть панель настроек.

- В верхней части панели выберите Заблокировать вход .

- На экране Блокировать вход выберите Запретить этому пользователю вход в систему и нажмите Сохранить изменения .

- На экране Разблокировать вход снимите флажок Запретить этому пользователю вход в систему и нажмите Сохранить изменения .

Все еще нужна помощь? Перейдите в сообщество Microsoft.

Немецкий заблокированный аккаунт для иностранных студентов в Германии

В соответствии с действующим законодательством Германии, если вы иностранный студент из страны, не входящей в ЕС или ЕЭЗ, вы должны доказать, что у вас есть финансовые ресурсы (Finanzierungsnachweis) для покрытия ваших расходов на проживание в Германии.Подтверждение финансовых ресурсов — важное условие для получения немецкой студенческой визы и вида на жительство для учебы.

В этой статье вы найдете подробную информацию о заблокированной учетной записи, что это такое, кому она нужна, провайдеры, предлагающие заблокированные счета, как ее открыть, сумму, необходимую для депозита, и как перевести деньги на заблокированный счет из любого места. в мире.

Что такое заблокированная учетная запись?Он известен как «заблокированный счет», потому что деньги, внесенные на счет, не могут быть сняты до тех пор, пока владелец счета не прибудет в Германию.

Немецкий заблокированный банковский счет (Sperrkonto) предназначен для обслуживания иностранных студентов и соискателей работы в качестве доказательства финансовых ресурсов для проживания в Германии в течение года и является обязательным требованием при подаче заявления на получение немецкой студенческой визы или вида на жительство для студентов.

Несмотря на то, что есть и другие способы показать свое финансовое положение, заблокированная учетная запись является наиболее распространенной среди иностранных студентов.

Выделяя определенную сумму денег, определенную правительством Германии, на заблокированный счет, человек, желающий проживать в Германии в течение определенного периода времени, свидетельствует о том, что он или она может оплачивать проживание и другие расходы в течение этого времени.

Какая сумма потребуется для внесения депозита на заблокированный счет в 2021 году ?С на 1 января 2021 года сумма, необходимая для внесения на заблокированный счет в Германии при подаче заявления на студенческую визу в Германию, составляет 10,332 евро .

Многие посольства и консульства Германии по всему миру уже начали запрашивать эту обновленную сумму у иностранных студентов, подающих заявление на получение немецкой студенческой визы.

Это значение устанавливает минимальную сумму денег, которую необходимо внести на заблокированный счет, чтобы вы могли подтвердить свои финансовые возможности (Finanzierungsnachweis) для получения студенческой визы.

Также важно знать, что требуемый ежемесячный минимум служит максимальной суммой, которая может быть снята или переведена владельцами счетов в течение определенного периода времени, если кто-то не заплатил больше, чем требуемая минимальная заблокированная сумма.

Нужна ли мне заблокированная учетная запись для обучения в Германии?Чтобы узнать, нужна ли вам заблокированная учетная запись для обучения в Германии, воспользуйтесь чекером ниже:

Как открыть заблокированный банковский счет в Германии?Открыть заблокированный банковский счет в Германии легко, просто выполните следующие действия:

- Выберите провайдера (Fintiba или Deutsche Bank).

- Подайте заявку онлайн для получения заблокированной учетной записи (только для Fintiba).

- Загрузите и заполните форму заявки в формате pdf (только для Deutsche Bank).

- Обратитесь за легализацией в посольство Германии (только если вы выбрали Deutsche Bank).

- Депозит.

- Получите подтверждение блокировки.

Какие документы необходимы для открытия заблокированного счета в Германии?

Список необходимых документов для открытия заблокированного счета может варьироваться в зависимости от вашей национальности и выбранного вами поставщика банковского счета.

Например, с Fintiba вам потребуется только удостоверение личности или паспорт для регистрации и создания учетной записи, и обычно требуется менее 10 минут, чтобы ваша заблокированная учетная запись была готова к переводу.

Однако в Deutsche Bank вам потребуются следующие документы, чтобы открыть заблокированный счет в Германии:

- Форма заявки

- Ваш действующий паспорт

- Письмо о зачислении из вашего вуза

- Выписка из банка о ваших доходах

- Предоплата

В этой статье вы найдете более подробную информацию об открытии заблокированной учетной записи у обоих провайдеров.Но для начала посмотрим, у какого провайдера больше преимуществ.

Fintiba или Deutsche Bank? Какой выбрать?Ниже мы сравнили Fintiba и Deutsche Bank. Таблица направлена на то, чтобы оценить, какие проблемы наиболее часто возникают у иностранных студентов при открытии их Sperrkonto.

| Fintiba | Deutsche Bank | |

| Сколько времени нужно, чтобы открыть заблокированный счет? | Менее 10 минут | До нескольких недель |

| Доступно ли онлайн-приложение? | Есть | № |

| Плата за первоначальное обслуживание | € 89.00 | € 150,00 |

| Ежемесячная плата за обслуживание | 4,90 € | € 5,90 |

| Сколько я могу выводить в месяц? | € 861 | € 861 |

| Нужно ли мне заверять документы в посольстве / консульстве Германии? | № | Есть |

| Сбор за заверение документов | Нет | € 10-30 |

| Могу ли я подать заявку на блокировку учетной записи, если мне меньше 18 лет? | № | Есть |

| Есть ли шанс получить отказ? | Маловероятно | Есть |

| Могу ли я получить медицинскую страховку вместе с заблокированной учетной записью? | Есть | № |

| Служба поддержки | Очень быстро | Не так быстро |

| Цифровой процесс через приложение с пошаговыми инструкциями | Есть | № |

| Утверждено Федеральным ведомством Германии | Есть | Есть |

| Веб-сайт | Fintiba.com | DB.com |

Оба варианта имеют свои достоинства и недостатки. Но в целом большинство иностранных студентов предпочитают Fintiba другим вариантам, главным образом потому, что подача заявки через Fintiba намного проще и требует меньше времени, и это можно сделать онлайн. Фактически, требуется несколько минут, чтобы ваша заблокированная учетная запись открылась и была готова к передаче.

Многие студенты, которые столкнулись с другими вариантами открытия заблокированной учетной записи, отметили задержки и необоснованные отказы в качестве основных проблем, с которыми они столкнулись.Из-за этого многие студенты потеряли запись и опоздали с подачей заявления на студенческую визу.

В некоторых случаях студентам было отказано в выдаче визы без объяснения причин.

Более того, многие иностранные студенты сталкивались с проблемами безопасности с другими поставщиками услуг, и Fintiba доказала, что имеет очень высокие стандарты безопасности.

С другой стороны, иностранные студенты ценят Fintiba за ее гибкость. Весь процесс подачи заявки прост, онлайн, нет необходимости проходить легализацию в посольстве Германии, а открытие заблокированной учетной записи занимает всего несколько минут в веб-приложении или мобильном приложении.

Fintiba — это провайдер полного цикла, который поддерживает студентов на их пути в Германию во многих аспектах. В приложении вы также найдете цифровые решения для медицинского страхования, страхования ответственности, страхования арендных депозитов и многого другого.

Например,Fintiba Plus — это комбинированный пакет, который предлагает как заблокированную учетную запись, так и индивидуальное медицинское страхование. Все будет адаптировано к вашей конкретной ситуации, и пакет будет включать входящую страховку, необходимую для вашей визы, а также государственную страховку, необходимую для вашего поступления в университет.

Это предложение особенно привлекательно, потому что студентам не нужно посещать местные страховые компании, так как все можно заполнить онлайн.

Если вы решите перейти на Fintiba Plus, кэшбэк в размере 110 евро может быть активирован для всех студентов, активирующих свою обязательную страховку.

Получите пакет Fintiba Plus

Поскольку вы будете вносить крупную сумму денег на счет, который будет заблокирован на определенный срок, очень важно, чтобы вы открыли банковский счет на свое собственное имя и чтобы в этом процессе не участвовала третья сторона.Никакие документы или конфиденциальные данные не должны отправляться вам по электронной почте.

В Fintiba вы получите доступ к своей личной учетной записи, к которой вы можете получить доступ через веб-приложение или мобильное приложение. Там вы можете управлять всем онлайн и очень легко самостоятельно.

Вся необходимая информация (например, баланс счета и выдача подтверждения блокировки) всегда доступна в приложении, и вы всегда будете уведомлены, если с вашей стороны потребуются действия.

Как открыть заблокированный счет в Fintiba?Вам, как иностранцу, обычно сложнее справиться с задачей самостоятельно открыть заблокированный счет и решить другие проблемы, которые могут возникнуть в процессе.

К счастью для вас, есть организации, которые выступают посредниками между вами и банком. Их роль состоит в том, чтобы упростить весь процесс, ведя вас и неся практически все самостоятельно.

Одним из таких посредников, которые мы настоятельно рекомендуем вам использовать, является Fintiba. Fintiba помогает иностранным студентам и другим группам иностранцев, которые приземляются в Германии с различными целями. Одна из многих предлагаемых ими услуг — открытие немецкого заблокированного счета (Sperrkonto), который официально одобрен Федеральной службой иностранных дел Германии.

Чтобы открыть заблокированный счет в Fintiba, выполните следующие действия:- Во-первых, вы должны зарегистрироваться на их веб-сайте или в Fintiba-App.

- Заполните форму заявки, указав свои личные данные. Убедитесь, что вы правильно заполнили форму заявки, иначе она не будет распознана.

- Тогда вы получите доступ к их онлайн-платформе, где сможете легко управлять всеми личными данными, связанными с вашим заблокированным банковским счетом.

- Как только вы получите реквизиты счета, внесите деньги на свой счет и внесите первоначальную комиссию, которую взимает с вас банк.

- Ваша заявка будет обработана.

- Как только деньги будут переведены, вы получите электронное письмо с подтверждением открытия заблокированного счета на немецком языке: «Sperrkonto») и суммы, которую вы внесли на счет.

Наконец, по прибытии в Германию Fintiba поможет вам открыть обычный банковский счет, на который они ежемесячно переводят деньги с вашего заблокированного счета.

В зависимости от вашего паспорта и гражданства вам, возможно, придется пройти дополнительный этап, который является окончательной легитимацией в Германии.

Самое приятное то, что все можно сделать онлайн, и вам не нужно отправлять оригинальные документы по почте.

Как открыть заблокированный счет в Deutsche Bank?Еще несколько лет назад Deutsche Bank был единственным вариантом для иностранных студентов открыть заблокированный счет в Германии.

Выполните следующие действия, чтобы подать заявку на открытие заблокированного счета в Deutsche Bank- Заполните форму заявки, указав свои личные данные.

- Распечатайте две копии заполненной анкеты.

- Назначьте встречу в посольстве Германии и убедитесь, что у вас есть необходимые документы.

- Посольство завершит формальности по легализации и отправит их в банк в Германии.

- Ваша заявка будет обработана.

- Затем банк отправит вам электронное письмо, чтобы подтвердить, что ваш Sperrkonto готов, и приложит его детали.

- Внесите деньги и оплатите первоначальный взнос банка.

- Наконец, банк подтвердит баланс вашего счета.

Как только Deutsche Bank получит ваше заявление, он сообщит вам, когда ваш заблокированный счет будет готов для внесения депозита. Как только вы получите электронное письмо с подтверждением, переведите деньги на свой Sperrkonto и продолжайте процесс подачи заявления на студенческую визу.

Когда лучше всего открывать заблокированный аккаунт в Германии?Довольно часто иностранные студенты жалуются, что подтверждение открытия их заблокированного счета занимает больше времени, чем обычно.Помимо бюрократических процедур, которые часто удлиняют этот процесс, причиной такой задержки также может быть время подачи вашей заявки.

Бывают случаи, когда банки получают большое количество заявок от иностранных студентов или перегружены своей обычной работой. Это может привести к задержке открытия вашего Sperrkonto.

Хорошо то, что немецкие университеты получают большое количество заявлений и не могут рассматривать их одновременно. Вы можете получить преимущество и опередить других успешных кандидатов, которые получат письмо о зачислении позже.

Таким образом, мы настоятельно рекомендуем вам начать процедуру, как только вы получите письмо о зачислении. До этого времени вы должны были решить, какой путь вы выберете, чтобы открыть заблокированный аккаунт, чтобы не терять время на принятие решения.

Сколько времени нужно, чтобы открыть заблокированный счет в Германии?Время, необходимое для открытия заблокированной учетной записи в Германии, зависит от таких факторов, как ваша национальность, поставщик, рабочий процесс посольства Германии в вашей стране, ваши документы и т. Д.Если все пойдет хорошо, ваша заблокированная учетная запись должна быть готова в течение недели со дня подачи заявки.

Например, открытие счета в Fintiba в большинстве случаев занимает менее 10 минут. Естественно, отсутствие документов может вызвать длительные задержки и даже привести к окончательному упадку.

Как перевести деньги на заблокированный аккаунт в Германии?Один из шагов, который необходимо выполнить при открытии учетной записи, заблокированной на немецком языке, — это внести необходимую сумму денег.Как только деньги будут переведены на ваш заблокированный счет в Германии, вы получите подтверждение того, что ваш заблокированный счет был открыт с внесенной вами суммой.

Если вы хотите перевести деньги на заблокированный счет в Германии, важно, чтобы вы получили правильный набор информации, прежде чем принимать какое-либо решение о переводе. Изначально вы хотите найти простой, эффективный и недорогой вариант. В настоящее время отправка и получение денег стало намного проще, чем раньше, и банки больше не являются единственным вариантом, который вы можете использовать для перевода денег из одной страны в другую.

Вы можете перевести деньги на свой заблокированный счет в Германии одним из следующих способов:

- Международный банковский перевод

- Компании по переводу денежных средств

Международные банковские переводы можно сделать онлайн или лично. Чтобы начать международный банковский перевод, вам необходимо предоставить следующую информацию:

- Имя, адрес и тип счета получателя.

- Название и адрес банка получателя.

- Номер счета получателя или IBAN (международный номер банковского счета).

- BIC / SWIFT-код банка получателя.

Имейте в виду, что использование вашего банка в качестве метода международных денежных переводов может быть довольно дорогостоящим. Сборы за международные денежные переводы различаются в зависимости от банка в вашей стране, поэтому рекомендуется проверить банковский счет и убедиться, что отправляемая вами сумма покрывает минимальную сумму заблокированного немецкого счета, в противном случае ваш заблокированный подтверждение аккаунта не будет.

Обычно международный денежный перевод занимает от 3 до 5 рабочих дней, но в некоторых случаях это может занять до нескольких недель. Как только деньги будут зачислены на ваш банковский счет, вы получите подтверждение о заблокированном счете, которое сможете использовать для подачи заявления на визу.

Компании по переводу денежных средствКомпании по переводу денег, такие как TransferWise, Western Union, MoneyGram и PayPal, дешевле традиционных банков, поскольку они предлагают более низкие комиссии и более конкурентоспособные курсы обмена по сравнению с банками.Вот почему важно, чтобы вы выбирали поставщика денежных переводов, исходя из его комиссионных, а также времени обработки.

Вот несколько компаний по переводу денег, через которые вы можете перевести деньги на свой заблокированный счет в Германии:

Wise (ранее TransferWise)Мы рекомендуем Wise в качестве способа перевода денег из-за его низкой и прозрачной комиссии за конвертацию.