Аффилированные лица ответственность Закон от 05.05.2014 № 99-ФЗ О внесении изменений в главу 4 части 1 Гражданского кодекса РФ

Ответственность лица, уполномоченного выступать от имени юридического лица

Аффилированность и аффилированные лица

Ответственность юридического лица

Полезны ссылки

Аффилированные лица

Законом от 05.05.2014 № 99-ФЗ «О внесении изменений в главу 4 части 1 Гражданского кодекса РФ» вводится статья 532 ГК, которая вводит понятие «Аффилированность»:

Статья 53

2. Аффилированность(по состоянию на 01.07.2018)

В случаях, если настоящий Кодекс или другой закон ставит наступление правовых последствий в зависимость от наличия между лицами отношений связанности (аффилированности), наличие или отсутствие таких отношений определяется в соответствии с законом.

Комментарий к статье 53

2 ГКВ последнее время (особенно после поручений Председателя Правительства РФ в декабре 2011 и марте 2012 года) широко используется мудреный термин аффилированный, аффилированное лицо, бенефициар. А что же оно означает?

Статья 532 ГК содержит отсылочную (бланкетную) норму, включающую в себя только гипотезу, т.е. указание на условия, в которых она действует. Целью данной нормы является легализация использования понятия «аффилированность». ГК не раскрывает ни признаков, ни критериев аффилированности, адресуя участников правовых отношений к закону, не поименованному в ГК.

До введения статьи 532 ГК понятие аффилированных лиц содержалось в статье 4 Закона РСФСР от 22 марта 1991 г. № 948-1 «О конкуренции и ограничении монополистической деятельности на товарных рынках», согласно которому аффилированными лицами физического лица, осуществляющего предпринимательскую деятельность, являются:

лица, принадлежащие к той группе лиц, к которой принадлежит данное физическое лицо;

юридическое лицо, в котором данное физическое лицо имеет право распоряжаться более чем 20 процентами общего количества голосов, приходящихся на голосующие акции либо составляющие уставный или складочный капитал вклады, доли данного юридического лица.

Аффилированный (от англ.

Такое же по смысловое значение дано этому понятию в статье 532 ГК.

Следовательно, аффилированные лица — физические и юридические лица, способные оказывать влияние на деятельность юридических и (или) физических лиц, осуществляющих предпринимательскую деятельность.

В случаях, если ГК или другой закон ставит наступление правовых последствий в зависимость от наличия между лицами отношений связанности (аффилированности), наличие или отсутствие таких отношений определяется в соответствии с законом.

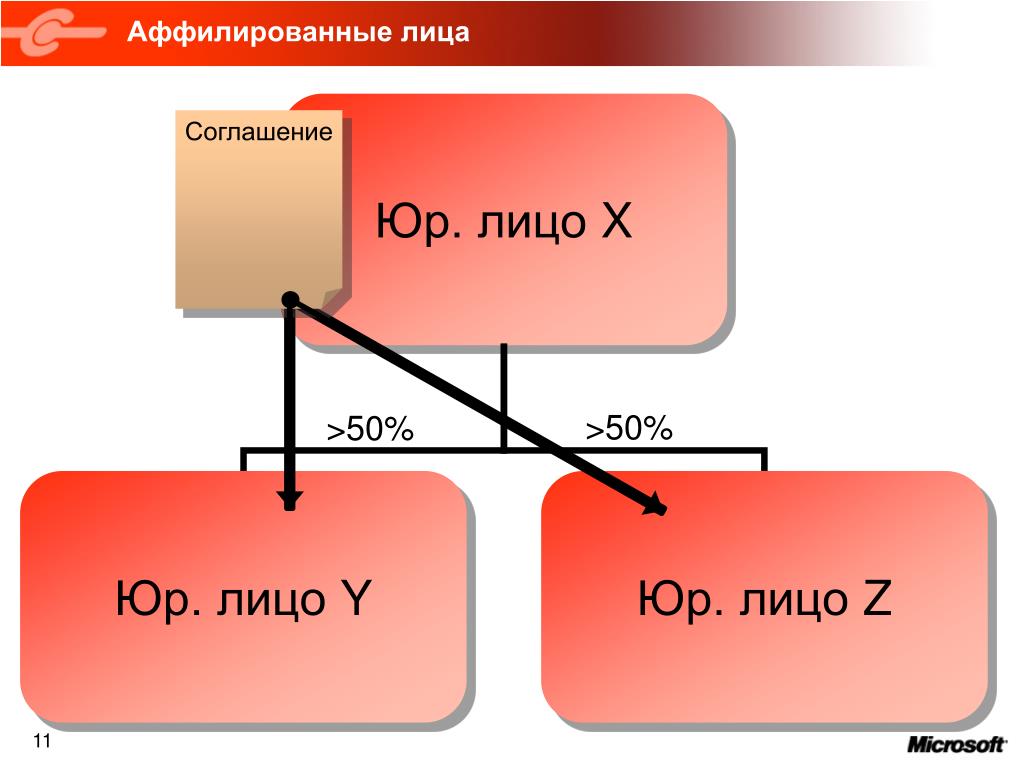

Аффилированными лицами юридического лица являются:

член его совета директоров (наблюдательного совета) или иного коллегиального органа управления, член его коллегиального исполнительного органа, а также лицо, осуществляющее полномочия его единоличного исполнительного органа;

лица, принадлежащие к той группе лиц, к которой принадлежит данное юридическое лицо;

лица, которые имеют право распоряжаться более чем 20% общего количества голосов, приходящихся на голосующие акции либо составляющие уставный или складочный капитал вклады, доли данного юридического лица;

юридическое лицо, в котором данное юридическое лицо имеет право распоряжаться более чем 20% общего количества голосов, приходящихся на голосующие акции либо составляющие уставный или складочный капитал вклады, доли данного юридического лица.

Если организация является участником финансово-промышленной группы, к ее аффилированным лицам также относятся члены советов директоров (наблюдательных советов) или иных коллегиальных органов управления, коллегиальных исполнительных органов участников финансово-промышленной группы, а также лица, осуществляющие полномочия единоличных исполнительных органов участников финансово-промышленной группы.

Аффилированными лицами физического лица, осуществляющего предпринимательскую деятельность, являются:

лица, принадлежащие к той группе лиц, к которой принадлежит данное физическое лицо;

юридическое лицо, в котором данное физическое лицо имеет право распоряжаться более чем 20% общего количества голосов, приходящихся на голосующие акции либо составляющие уставный или складочный капитал вклады, доли данного юридического лица.

Эта новелла ГК РФ является важной, т.к. устанавливает единое регулирование юридической связанности лиц: аффилированности и контролирующего лица.

Согласно статье 53

Правовое регулирование отношений аффилированности в зависимости от отрасли права и законодательства включает в себя особый порядок совершения сделок (например, сделки, в совершении которых имеется заинтересованность, и сделки по поглощению в акционерном законодательстве), информационные отношения (например, раскрытие информации об аффилированности, направление документов при совершении сделок между формально равными субъектами в федеральные органы исполнительной власти), особый порядок учета и отчетности (бухгалтерской, налоговой и т.п.), исчисления и уплаты налогов, отношения ответственности и др.

При этом остается открытым вопрос — кто квалифицирует отношения аффилированности в качестве таковых? Каков порядок квалификации?

Ни Гражданский кодекс РФ, ни Налоговый кодекс РФ ответа на этот вопрос не дают. А между тем наличие общего интереса еще не является противоправным (иначе странно выглядела бы, например, новелла ГК о корпоративном договоре). Следовательно, и координация деятельности также не может квалифицироваться как противоправное деяния. Между тем, все понятия, используемые для определения отношений аффилированности, отражают суть одного экономико-правового явления — имущественной, организационно-управленческой зависимости одного лица от другого.

В статьях 10 — 11.1 Федерального закона «О защите конкуренции» содержатся лишь запреты на злоупотребление хозяйствующим субъектом доминирующим положением, на ограничивающие конкуренцию соглашения хозяйствующих субъектов, на согласованные действия хозяйствующих субъектов, ограничивающие конкуренцию. А в других статьях этого же закона (к примеру в пп. 17 ст. 4), содержатся составы правонарушений с указанием характера действий, в некоторой степени — характера вины, последствий деяния.

Статья написана и размещена 16 июня 2012 года. Дополнена — 05.01.2013, 09.05.2014, 01.07.2017

Дополнена — 05.01.2013, 09.05.2014, 01.07.2017

ВНИМАНИЕ!

Копирование статьи без указания прямой ссылки запрещено. Внесение изменений в статью возможно только с разрешения автора.

Автор: юрист и налоговый консультант Александр Шмелев © 2001 — 2020

Полезные ссылки по теме «Аффилированные лица»

Краткий обзор всех существенных изменений в ГК РФ

Изменения в статьи 1 — 10 ГК РФ (Закон № 302-ФЗ от 30.12.2013):

Изменения в статьи 48 — 12328 ГК РФ — положения о юридических лицах (Закон № 99-ФЗ от 05.05.2014)

Изменения в Гражданский кодекс РФ, внесенные Законом № 100-ФЗ от 07.05.2013 и Законом № 142-ФЗ от 02.07.2013:

Изменения в ГК РФ, внесенные Законом № 367-ФЗ от 21.12.2013 (статьи 334 — 3922 ГК)

Изменения в статьи 307 — 395 ГК РФ в части обязательственного права (Закон № 42-ФЗ от 08.03. 2015)

2015)

Изменения в общие положения о договоре (статьи 4291 — 4491) (Закон № 42-ФЗ от 08.03.2015)

Изменение и расторжение договора (статьи 450 — 453) (Закон № 42-ФЗ от 08.03.2015)

Создание организации

Юридическое лицо — понятие и виды

Подготовка и оформление документов для регистрации

Регистрация организации или ИП в налоговой инспекции

Постановка на учет юридического лица или ИП в ПФР, ФОМС, ФСС, Росстате

Печать организации

Открытие расчетного счета в банке

Регистрация изменений в уставе, учредительных документах, ЕГРЮЛ

Смена директора и внесение изменений в ЕГРЮЛ о его паспортных данных

Реорганизация юридического лица

Способы ликвидации организации

Tags: аффилированные, лица, аффилированные лица

Аффилированные лица | Ассоциация «НП Совет рынка»

Полезные разделыАффилированные лица

Аффилированные лица

Аффилированные лица — это физические и юридические лица, способные оказывать влияние на деятельность юридических и (или) физических лиц, осуществляющих предпринимательскую деятельность. Например, основное и дочернее общество по отношению друг к другу являются аффилированными лицами.При этом аффилированными лицами юридического лица являются: член его Совета директоров (наблюдательного совета) или иного коллегиального органа управления, член его коллегиального исполнительного органа, а также лицо, осуществляющее полномочия его единоличного исполнительного органа; лица, принадлежащие к той группе лиц, к которой принадлежит данное юридическое лицо; лица, которые имеют право распоряжаться более чем 20% общего количества голосов, приходящихся на акции (вклады, доли), составляющие уставный (складочный) капитал данного юридического лица; юридическое лицо, в котором данное юридическое лицо имеет право распоряжаться более чем 20% общего количества голосов, приходящихся на акции (вклады, доли), составляющие уставный (складочный) капитал данного юридического лица. Аффилированными лицами физического лица, осуществляющего предпринимательскую деятельность, являются: лица, принадлежащие к той группе лиц, к которой принадлежит данное физическое лицо; юридическое лицо, в котором данное физическое лицо имеет право распоряжаться более чем 20% общего количества голосов, приходящихся на акции (вклады, доли), составляющие уставный (складочный) капитал данного юридического лица.

Например, основное и дочернее общество по отношению друг к другу являются аффилированными лицами.При этом аффилированными лицами юридического лица являются: член его Совета директоров (наблюдательного совета) или иного коллегиального органа управления, член его коллегиального исполнительного органа, а также лицо, осуществляющее полномочия его единоличного исполнительного органа; лица, принадлежащие к той группе лиц, к которой принадлежит данное юридическое лицо; лица, которые имеют право распоряжаться более чем 20% общего количества голосов, приходящихся на акции (вклады, доли), составляющие уставный (складочный) капитал данного юридического лица; юридическое лицо, в котором данное юридическое лицо имеет право распоряжаться более чем 20% общего количества голосов, приходящихся на акции (вклады, доли), составляющие уставный (складочный) капитал данного юридического лица. Аффилированными лицами физического лица, осуществляющего предпринимательскую деятельность, являются: лица, принадлежащие к той группе лиц, к которой принадлежит данное физическое лицо; юридическое лицо, в котором данное физическое лицо имеет право распоряжаться более чем 20% общего количества голосов, приходящихся на акции (вклады, доли), составляющие уставный (складочный) капитал данного юридического лица. При этом под группой лиц понимается совокупность юридических или юридических и физических лиц, к которым можно применить одно или несколько следующих условий.Лицо или несколько лиц совместно в результате соглашения (согласованных действий) имеют право прямо или косвенно распоряжаться (в том числе на основании договоров купли-продажи, доверительного управления, о совместной деятельности, поручения или иных сделок) более чем 50% от общего количества голосов, приходящихся на акции (вклады, доли), составляющие уставный (складочный) капитал юридического лица. При этом под косвенным распоряжением голосами юридического лица понимается возможность фактического распоряжения ими через третьих лиц, по отношению к которым первое лицо обладает указанными выше полномочиями. Понятием «аффилированное лицо» в предпринимательской деятельности прежде всего подчеркиваются отношения взаимозависимости в данном предприятии. Быть аффилированным лицом — это значит иметь возможность контролировать, оказывать влияние на принятие решения в корпорации.

При этом под группой лиц понимается совокупность юридических или юридических и физических лиц, к которым можно применить одно или несколько следующих условий.Лицо или несколько лиц совместно в результате соглашения (согласованных действий) имеют право прямо или косвенно распоряжаться (в том числе на основании договоров купли-продажи, доверительного управления, о совместной деятельности, поручения или иных сделок) более чем 50% от общего количества голосов, приходящихся на акции (вклады, доли), составляющие уставный (складочный) капитал юридического лица. При этом под косвенным распоряжением голосами юридического лица понимается возможность фактического распоряжения ими через третьих лиц, по отношению к которым первое лицо обладает указанными выше полномочиями. Понятием «аффилированное лицо» в предпринимательской деятельности прежде всего подчеркиваются отношения взаимозависимости в данном предприятии. Быть аффилированным лицом — это значит иметь возможность контролировать, оказывать влияние на принятие решения в корпорации. (Лев ЗАВЕРИН, юрист, «Бизнес для всех», N 15-16, 2001)

(Лев ЗАВЕРИН, юрист, «Бизнес для всех», N 15-16, 2001)Аффилированные лица.

Понятие «аффилированное лицо» раскрыто в ст. 4 Закона РСФСР о конкуренции. Такими лицами являются физические и юридические лица, способные оказывать влияние на деятельность юридических и (или) физических лиц, осуществляющих предпринимательскую деятельность. Также в названной статье содержится перечень аффилированных лиц юридического лица и перечень аффилированных лиц физического лица, осуществляющего предпринимательскую деятельность.

Необходимым признаком аффилированного лица является наличие отношений зависимости между юридическим или физическим лицом и аффилированным лицом этого юридического или физического лица. Данная зависимость может иметь место:

- в случае принадлежности юридическому или физическому лицу определенной части уставного капитала юридического лица, обусловливающей участие в органе управления с правом голоса;

- в случае, когда физическое лицо в силу своей должности (например, член совета директоров, генеральный директор общества), а юридическое лицо в силу своего правового статуса (например, управляющий инвестиционным фондом) имеют право давать обязательные для исполнения обществом указания и (или) имеют возможность иным образом определять его действия;

- в случае наличия определенных семейных связей между физическими лицами.

Аффилированными лицами юридического лица являются:

- член его совета директоров (наблюдательного совета) или иного коллегиального органа управления, член его коллегиального исполнительного органа, а также лицо, осуществляющее полномочия его единоличного исполнительного органа;

- лица, принадлежащие к той группе лиц, к которой принадлежит данное юридическое лицо;

- лица, которые имеют право распоряжаться более чем 20 процентами общего количества голосов, приходящихся на голосующие акции либо составляющие уставный или складочный капитал вклады, доли данного юридического лица;

- юридическое лицо, в котором данное юридическое лицо имеет право распоряжаться более чем 20 процентами общего количества голосов, приходящихся на голосующие акции либо составляющие уставный или складочный капитал вклады, доли данного юридического лица;

- если юридическое лицо является участником финансово-промышленной группы, к его аффилированным лицам также относятся члены советов директоров (наблюдательных советов) или иных коллегиальных органов управления, коллегиальных исполнительных органов участников финансово-промышленной группы, а также лица, осуществляющие полномочия единоличных исполнительных органов участников финансово-промышленной группы;

Аффилированными лицами физического лица, осуществляющего предпринимательскую деятельность, являются:

- лица, принадлежащие к той группе лиц, к которой принадлежит данное физическое лицо;

- юридическое лицо, в котором данное физическое лицо имеет право распоряжаться более чем 20 процентами общего количества голосов, приходящихся на голосующие акции либо составляющие уставный или складочный капитал вклады, доли данного юридического лица.

Признать данное лицо (лица) аффилированным возможно, лишь установив факты наличия указанных выше связей между ним и другими лицами.

Родители супруга лица, исполняющего обязанности генерального директора (директора) акционерного общества, являются аффилированными лицами по отношению к этому супругу, поскольку способны оказывать влияние на генерального директора (директора). Сделка, совершенная между обществом и таким аффилированным лицом, признается совершенной с заинтересованностью (Постановление ФАС Северо-Кавказского округа от 25.02.2009 по делу N А53-4266/2008-С1-52).

Физические лица не могут быть признаны аффилированными по отношению друг к другу, если хотя бы одно из них не является индивидуальным предпринимателем.

Суды исходят из определения понятия “аффилированные лица”, содержащегося в ст. 4 Закона РСФСР о конкуренции, согласно которой аффилированные лица – физические и юридические лица, способные оказывать влияние на деятельность юридических и (или) физических лиц, осуществляющих предпринимательскую деятельность (Постановление ФАС Московского округа от 05. 10.2006, 10.10.2006 N КГ-А41/9607-06-П по делу N А41-К1-21068/05).

10.2006, 10.10.2006 N КГ-А41/9607-06-П по делу N А41-К1-21068/05).

Аффилированное лицо: Видео

Чем аффилированные лица отличаются от связанных сторон

В нормативных актах РФ есть и понятие «связанные стороны» и понятие «аффилированные лица». И возникает вопрос – тождественны ли эти понятия или есть какие-либо различия.

Согласно п.4 ПБУ 11/2008 «Информация о связанных сторонах», ПБУ 11/2008 (утв. Приказом Минфина РФ от 29.04.08 № N 48н), юридическими и (или) физическими лицами, способными оказывать влияние на деятельность организации, составляющей бухгалтерскую отчетность, или на деятельность которых организация, составляющая бухгалтерскую отчетность, способна оказывать влияние (связанными сторонами), могут являться:

а) юридическое и (или) физическое лицо и организация, составляющая бухгалтерскую отчетность, которые являются аффилированными лицами в соответствии с законодательством Российской Федерации;

б) юридическое и (или) физическое лицо, зарегистрированное в качестве индивидуального предпринимателя, и организация, составляющая бухгалтерскую отчетность, которые участвуют в совместной деятельности;

в) организация, составляющая бухгалтерскую отчетность, и негосударственный пенсионный фонд, который действует в интересах работников такой организации или иной организации, являющейся связанной стороной организации, составляющей бухгалтерскую отчетность.

Понятие аффилированных лиц в законодательстве РФ раскрыто в ст. 4 Закона РСФСР «О конкуренции и ограничении монополистической деятельности на товарных рынках» от 22.03.91 № 948-1: аффилированные лица – это физические и юридические лица, способные оказывать влияние на деятельность юридических и (или) физических лиц, осуществляющих предпринимательскую деятельность;

Аффилированными лицами юридического лица являются:

— член его Совета директоров (наблюдательного совета) или иного коллегиального органа управления, член его коллегиального исполнительного органа, а также лицо, осуществляющее полномочия его единоличного исполнительного органа;- лица, принадлежащие к той группе лиц, к которой принадлежит данное юридическое лицо;

— лица, которые имеют право распоряжаться более чем 20 % общего количества голосов, приходящихся на голосующие акции либо составляющие уставный или складочный капитал вклады, доли данного юридического лица;

— юридическое лицо, в котором данное юридическое лицо имеет право распоряжаться более чем 20% общего количества голосов, приходящихся на голосующие акции либо составляющие уставный или складочный капитал вклады, доли данного юридического лица;- если юридическое лицо является участником финансово-промышленной группы, к его афф. лицам также относятся члены Советов директоров (наблюдательных советов) или иных коллегиальных органов управления, коллегиальных исполнительных органов участников финансово-промышленной группы, а также лица, осуществляющие полномочия единоличных исполнительных органов участников финансово-промышленной группы;

лицам также относятся члены Советов директоров (наблюдательных советов) или иных коллегиальных органов управления, коллегиальных исполнительных органов участников финансово-промышленной группы, а также лица, осуществляющие полномочия единоличных исполнительных органов участников финансово-промышленной группы;

Таким образом:

Понятие «связанные стороны» определено нормативными актами по бухгалтерскому учету (ПБУ 11/2008) и является более широким по сравнению с понятием «аффилированные лица» (гражданское законодательство).

К категориям лиц, являющимися связанными сторонами, но не являющимися аффилированными лицами, относятся:

— участники совместной деятельности,

— негосударственный пенсионный фонд.

Соответственно, если компания не является участником договора о совместной деятельности и не имеет договора с негосударственным пенсионным фондом (а таких компаний большинство), то ее перечень связанных сторон тождественен перечню аффилированных лиц.

Паршкова Н. Б., аудитор,руководитель департаментаобщего аудитаООО «Листик и Партнеры»

Б., аудитор,руководитель департаментаобщего аудитаООО «Листик и Партнеры»

15.01.14

Посмотреть «Весь список»Аффилированные лица общества (ООО, АО)

Такое определение как «аффилированный» пришло в Россию с Запада. Дословный перевод означает «соединять» или «связывать». Любой человек, который далек от делового мира, будет введен в заблуждение при виде списка из сотен и тысяч аффилированных лиц. Аффилированные лица – это лица, которые выполняют важную роль в современной деловой сфере, поэтому с ними стоит ознакомиться ближе и понять, как они различаются, чем регулируются и какие обязанности на них накладываются.

Аффилированные лица и аффилированные компании

Аффилированные лица – это организации и люди, которые имеют возможность оказания влияния на компании или индивидуальных предпринимателей. Если в отечественном праве политика в отношении аффилированных лиц не такая строгая, то на Западе к этому вопросу подходят намного внимательнее. В России такими лицами являются физические лица, дочерние компании и организации, которые являются управляющими.

В России такими лицами являются физические лица, дочерние компании и организации, которые являются управляющими.

Аффилирование – это оказание влияния на работу фирмы, между сторонами должны быть организационные и имущественные отношения. Аффилиация позволяет войти организации в структуру другой компании без каких-либо изменений в руководстве.

Виды и признаки

На Западе аффилиация включает в себя меньшее количество прав и возможностей. В отечественной среде проявляется дополнительные зависимые отношения, если:

- вышестоящее лицо имеет право на остановку решений нижестоящих лиц;

- имеется доля в уставном капитале;

- лицо обладает правом голоса, которое используется на каждом собрании;

- между членами правления имеется родственность.

Аффилированными лицами не считаются сотрудники, которые могут повлиять на производственный процесс компании путем забастовок, изменением требований и так далее. А родственник владельца компании, которому доверено управление дочерней фирмой, считается аффилированным лицом.

Что такое аффилированность юридического лица

Аффилированными лицами для юридического лица являются:

- лица, которые владеют и распоряжаются более чем 20% акций или капитала компании;

- определенные как часть группы лиц, в которую входит компания;

- руководство группы лиц, в которую входят финансово-промышленные организации;

- сотрудники органов управления, включая директоров.

Для индивидуальных предпринимателей список аффилированных лиц иной:

- входящие в одну и ту же группу лиц, что и предприниматели;

- фирмы, где ИП имеет более 20% акций или капитала компании.

Что такое группа аффилированных лиц

Любое юридическое лицо имеет свою группу аффилированных лиц, куда входят все близкие родственники (родители, супруг, братья, сестры, дети, внуки). Признаки наличия аффилированного лица в составе группы:

- имеется пакет акций, состоящий более чем из половины доступных бумаг;

- имеется свод полномочий главной компании, регулирующий принятие и отмену решений;

- физическое лицо имеет прямое влияние на определение кандидатов в состав наблюдательного совета;

- физическое лицо руководитель, организация управляется единоличным исполнительным органом;

- наблюдательный совет и совет директоров – это одни и те же люди;

- рекомендация или наставление стали причиной определения должности в фирме.

Членам группы лиц разрешено пересекаться и сотрудничать друг с другом. Частой ситуацией является вливание средств из головной компании в дочернюю, чтобы увеличить ее скорость роста. Открытие филиалов, распространение в регионах и многое другое. Все это – аффилированные сети.

Правовое регулирование

Аффилированные лица общества регулируются следующими статьями российского законодательства:

Этим статьям закона подчиняется аффилированное лицо, ставшее таковым по любому из признаков (родство, процентное соотношение голосующих акций, статус). Любое зависимое и управляющее лицо будут иметь свод отношений друг с другом.

Если же были нарушены правила порядка, то следуют следующие виды наказаний:

- Административная ответственность. Если необходимые сведения были предоставлены в неверные сроки, либо информация является неполноценной.

- Налоговая ответственность. Распространяется в отношении взаимозависимых лиц. Накладывается в том случае, если лица совершили необоснованные изменения в цене. Для определения наличия факторов для изменения стоимости приглашается специальная комиссия. Если отклонение составило более 20%, то производится доначисление налогов и определение размера пени.

- Гражданско-правовая ответственность. Если был нарушен утвержденный порядок заключения сделок.

Для определения наличия факторов для изменения стоимости приглашается специальная комиссия. Если отклонение составило более 20%, то производится доначисление налогов и определение размера пени.

Для определения наличия факторов для изменения стоимости приглашается специальная комиссия. Если отклонение составило более 20%, то производится доначисление налогов и определение размера пени.Обязанность предоставлять информацию об аффилированных лицах

На аффилированные лица «ООО» накладываются не только права. Благодаря наличию особенного статуса, такие лица имеют ряд обязанностей. Первое – они должны сообщать обществу о голосующих акциях, которые принадлежат им. Делается это с указанием всех подробностей, обязательным условием является форма обращения – письменная.

Прямого способа наказания организации, которая не предоставила обществу информацию о количестве имеющихся акций. Но в отношении таких юридических лиц определяется ряд санкций, если заявление не было написано в строго отведенный срок.

Если действия аффилированных лиц стали причиной убытков компании, то оно должно возместить финансовый вред, причиненный организации, в полном размере. Регулируется вопрос статьей №15 ГК РФ.

Регулируется вопрос статьей №15 ГК РФ.

Информация по аффилированным компаниям в отчёте

Каждая компания должна иметь полный список аффилированных лиц. Надзор учета всех влияющих лиц ведется соответствующими инстанциями, которые занимаются регулированием рынка. Если же организация нарушит данное правило, то согласно антимонопольному законодательству на юридическое лицо будет наложен штраф. Аффилированные лица «ООО» также учитываются в полном объеме. Существуют определенные правила и нормы по созданию списка. Полный перечень аффилированных лиц должен распространяться через Интернет на публичной странице.

Такая обязанность объясняется тем, что информация является востребованной на рынке и в обществе. Заключение сделок должно проходить прозрачно, каждый из заинтересованных лиц должен иметь доступ к нужной информации. Закрытые акционерные общества отчасти подчиняются другим правилам и нормам, в вопросе публикации списка аффилированных лиц также есть различия. Несмотря на то, что ЗАО не должны заниматься публичным размещением бумаг, при наличии публичных размещений облигаций информация должна предоставляться в свободном доступе для всех заинтересованных лиц. ЗАО разрешается вести учет аффилированных лиц и организаций в свободной форме.

ЗАО разрешается вести учет аффилированных лиц и организаций в свободной форме.

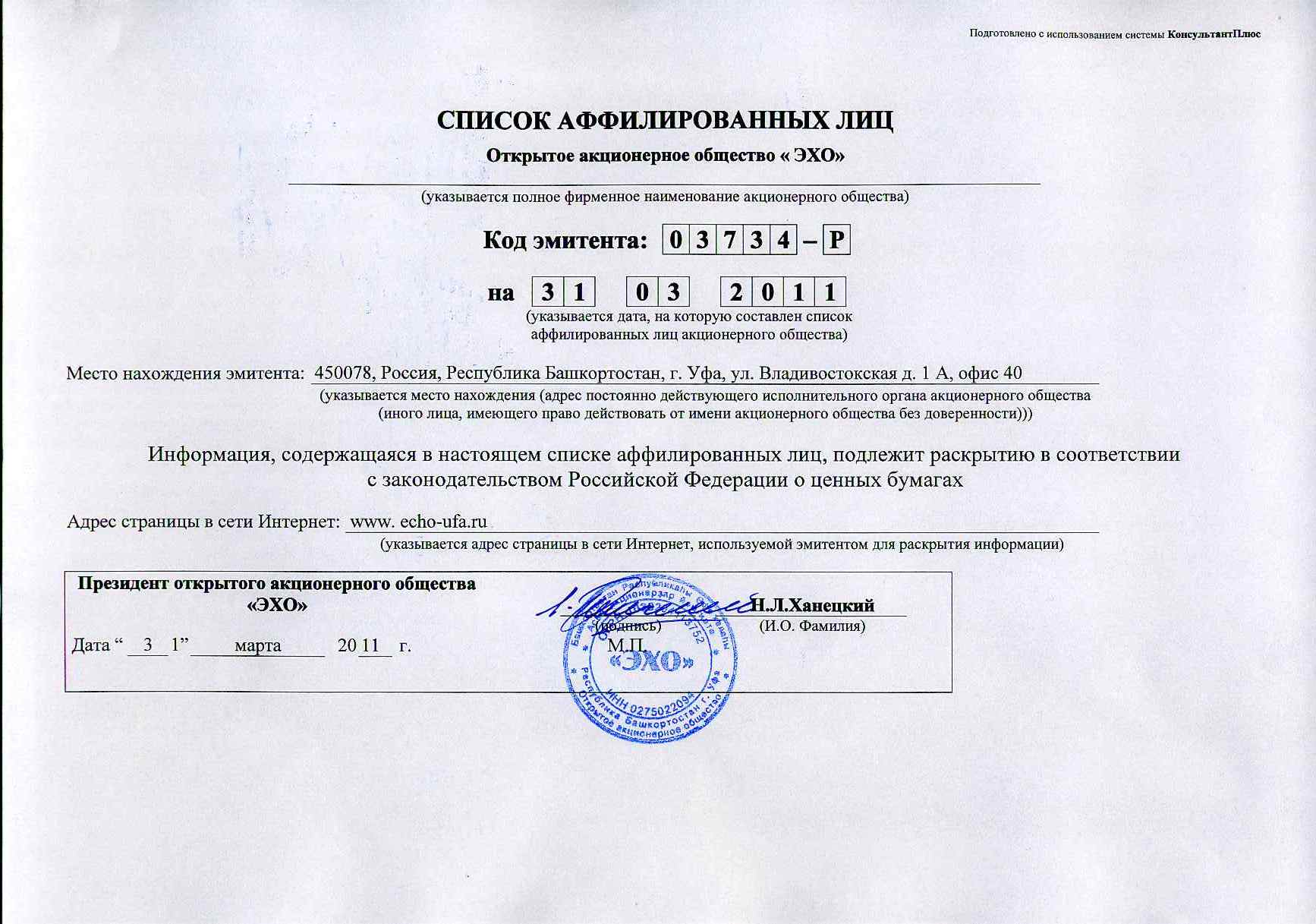

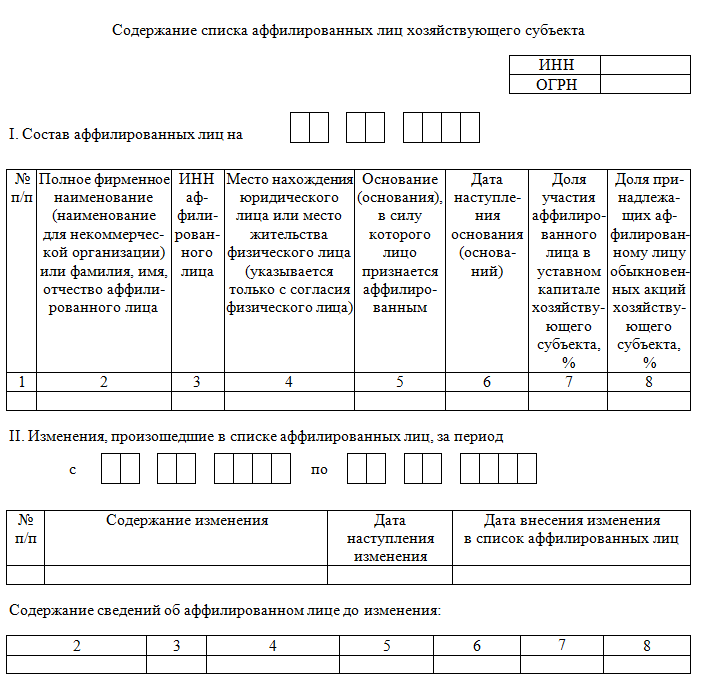

Список аффилированных лиц

Все аффилированные лица должны содержаться в специальном списке, который ведется ответственными людьми в организации. Обновление документа проводится ежеквартально, если имели какие-либо изменения. Заключение сделок с взаимозависимыми фирмами невозможно без подобного списка.

Ведение реестра имеет неоспоримые положительные стороны:

- компания закрывает возможность воздействия на работу предприятия третьих лиц, благодаря чему сохраняется капитал и инвестиции компании;

- риск оспаривания договор сводится к минимуму;

- процедура одобрения сделки с участием заинтересованных лиц сильно упрощается.

Публикации списков в Интернете должны быть доступны более трех лет. Сведения, которые заносятся в списки:

- дата составления;

- номер налогоплательщика;

- юридический адрес;

- данные компании;

- процент голосующих акций или доли физического лица.

Если компания достаточно крупная, то обязанность по ведению списка определяется на одного сотрудника. Чаще всего ответственным лицом становится секретарь, председатель управления или регистратор. К ведению списка организация должна подходить со всей внимательностью, так как антимонопольная служба в любой день может проверить документацию на наличие неточностей или нарушение законов.

Понятие «аффилированные лица» в системе законодательства Российской Федерации и проблемы его применения

Понятие «аффилированные лица» введено в оборот в Российской Федерации достаточно недавно. Так, первое упоминание об аффилированных лицах содержалось в Указе Президента РФ от 07.10.1992 г. № 1186 «О мерах по организации рынка ценных бумаг в процессе приватизации государственных и муниципальных предприятий». Несколько позже в 1998 г. статьей 4 Закона РСФСР от 22.03.1991 г. № 948–1 «О конкуренции и ограничении монополистической деятельности на товарных рынках» было введено легальное определение понятия «аффилированные лица». Следует отметить, что вышеназванный Закон РСФСР действует и по настоящий день именно в части ст. 4, закрепляя определение понятия аффилированности. Само же определение нисколько не видоизменилось с момента его введения в оборот. Следует разобраться, насколько оправдывает себя такая «статика».

Во-первых, рассматриваемое понятие закреплено в законе, регулирующем антимонопольные правоотношения. Так, например, в действующем в настоящее время Федеральном законе от 26.07.2006 г. № 135-ФЗ «О защите конкуренции», аффилированные лица упоминаются лишь в ст. 6. По своей сущности и значимости понятие аффилированности более соотносится с гражданско-правовыми правоотношениями в сфере корпоративного права. И находит свое применение преимущественно в данной сфере.

Во-вторых, на практике возможны случаи фактической аффилированности, не предусмотренной законом (перечень категорий аффилированных лиц в ст. 4 Закона РСФСР от 22.03.1991 г., является закрытым). Чем в таком случае следует руководствоваться судам при разрешении спорных вопросов: исключительно буквой закона или же фактическими обстоятельствами?

До 2012 года судебная практика складывалась неоднозначно. Одни суды выносили решения, опираясь исключительно на положения законов, другие же учитывали фактические обстоятельства дела, усматривая в отношениях лиц признаки аффилированности. Решение данной проблемы было предложено Конституционным Судом РФ, который в своем Определении от 01.11.2011 г. № 1486-О-О, вынесенном по жалобе гражданина Сатарова Шавката на нарушение его конституционных прав положениями п. 1 ст. 81 и п. 1 ст. 84 Федерального закона «Об акционерных обществах» указал, что при вынесении решения арбитражные суды не должны ограничиваться лишь формальным применением установленных законодательством условий, они должны учитывать и оценивать всю совокупность обстоятельств, имеющих значение для правильного разрешения дела.

В дополнение к этому, адаптируя понятие «аффилированных лиц» к современным условиям, 22.03.2012 г. было издано Постановление Президиума ВАС РФ № 14613/11, в котором говорилось о том, что «для целей применения положений п. 1 ст. 81 Закона об обществах статус индивидуального предпринимателя или занятие предпринимательской деятельностью не требуются ни для физических лиц, по отношению к которым устанавливаются аффилированные лица, ни для самих аффилированных лиц».

Следует отметить, что конкретизация положений, относящихся к аффилированным лицам, была осуществлена на уровне рекомендаций «высоких» судов, а не на законодательном уровне.

В-третьих, рассматривая такое основание признания лиц аффилированными как «принадлежность к той группе лиц, к которой принадлежит это юридическое, физическое лицо», можно отметить множество пробелов, «недоработок» законодателя.

Само понятие «группа лиц» содержится в ст. 9 Федерального закона от 26.07.2006 г. № 135-ФЗ «О защите конкуренции».

Условно, по изложенным в п. 1 ст. 9 ФЗ № 135-ФЗ «О защите конкуренции» признакам, физических и юридических лиц можно разделить на 2 группы:

– группа, образованная на основании связи лиц с самим обществом;

– руппа, объединяющая несколько групп на основании наличия в каждой группе единого члена.

Группа, образованная на основании связи лиц с самим обществом, может основываться на контроле (п. п. 1–3, 5,6 ч. 1 ст. 9 ФЗ № 135-ФЗ «О защите конкуренции» или на иных основаниях (п. 4, 7 ч. 1 ст. 9 ФЗ № 135-ФЗ «О защите конкуренции»).

Группа, объединяющая несколько групп на основании наличия в каждой группе единого члена представлена п. 8 ч. 1 ст. 9 ФЗ № 135-ФЗ «О защите конкуренции». В свою очередь данный вид группы лиц можно разделить на два подвида:

Особый интерес представляет основание признания лица аффилированным по п. 7 «физическое лицо, его супруг, родители (в том числе усыновители), дети (в том числе усыновленные), полнородные и неполнородные братья и сестры». Сложность заключается в том, что в объективно складывающиеся связи вмешиваются субъективные отношения. Законодатель четко определил перечень лиц, наличие родственных связей с которыми обуславливает отношения аффилированности. На практике часто суды вынуждены выходить за рамки, очерченные законом, поскольку фактически аффилированные друг другу лица, находясь в родственных, близких отношениях используют пробелы законодательства для совершения взаимовыгодных сделок. Так, Определением Арбитражного суда г. Москвы от 25.05.2018 г. по гражданскому делу № 40–60987/15–18–264 Б аффилированными друг другу признаны должник по оспариваемым сделкам и конечный приобретатель имущества, который является должнику зятем. Тем самым суд установил отношения аффилированности по фактическим обстоятельствам, выйдя за рамки, очерченные законодателем.

Также, может наблюдаться и косвенная аффилированность — «аффилированность через третьих лиц».

При этом могут наблюдаться следующие связи между лицами, входящими:

– в группу лиц с лицом, входящим в группу лиц юридического лица.

– в группу лиц с лицом, в группу лиц которого входит лицо, входящее в группу лиц с юридическим лицом.

Помимо вышеназванных проблем наблюдается и ряд других, связанных с недостатками правовой регламентации рассматриваемой категории. Так, аффилированные лица, используя имеющиеся пробелы в законодательстве, могут, например, манипулировать ценами совершаемых сделок, манипулировать участниками корпораций и т. д.

Недостатки правовой регламентации, способствовали внесению 05.03.2014 г. законопроекта № 465949–6 «О внесении изменений в Федеральный закон «О защите конкуренции» (об определении аффилированных лиц и признании утратившим силу Закона РСФСР № 948–1 от 22 марта 1991 г.). Данный законопроект был зарегистрирован и направлен на предварительное рассмотрение в профильный комитет Государственной Думы. Ответственным комитетом было принято решение о представлении законопроекта в Совет Государственной Думы (дата события не определена). Суть данного законопроекта сводится к тому, чтобы внести изменения в Федеральный закон от 26 июля 2006 г. № 135-ФЗ «О защите конкуренции», дополнив его ст. 4 п. 23. А также дополнить данный Федеральный закон № 135-ФЗ ст. 9.1, в которой были бы перечислены аффилированные лица юридического лица и аффилированные лица физического лица, осуществляющего предпринимательскую деятельность. Причем перечень таких лиц идентичен перечню, содержащемуся в ст. 4 Закона РСФСР от 22.03.1991 г. № 948–1.

Интересно, что несмотря на то, что законопроект был внесен в 2014 г., он и по настоящее время не был рассмотрен и принят Государственной Думой даже в первом чтении. Учитывая то, что его суть сводится к тому, чтобы перенести существующие нормы из Закона РСФСР № 948–1, который действует только в части одной статьи, устанавливающей понятие и перечень аффилированных лиц, в действующий Федеральный закон от 26 июля 2006 г. № 135-ФЗ «О защите конкуренции» не внося каких-либо изменений в содержание нормы, то можно с полной уверенностью утверждать, что данный законопроект не сможет решить существующих проблем в правоприменительной практике. Представляется, что изменения в законодательство должны быть внесены в несколько ином виде, в частности внесены изменения в Гражданский кодекс РФ, что приведет к исключению из антимонопольного законодательства, не свойственного ему понятия.

Подытоживая вышесказанное, заметим, что, понятие «аффилированные лица» имеет свое четкое легальное определение, закрепленное в ст. 4 Закона РСФСР от 22.03.1991 г. № 948–1. Однако это определение несовершенно и требует доработки, изменений, поскольку аффилированные лица, используя существующие пробелы законодательства в регламентации их правового положения, совершают экономически выгодные для них действия, попирая интересы третьих (заинтересованных) лиц.

Литература:

- О конкуренции и ограничении монополистической деятельности на товарных рынках: [закон РСФСР: принят 22 марта 1991 г.: по состоянию на 26 июля 2006 г.]. // Ведомости СНД и ВС РСФСР. — 1991. — № 16. — Ст. 499.

- О защите конкуренции: [федер. закон: принят Гос. Думой 8 июля 2006 г.: одобр. Советом Федерации 14 июля 2006 г.: по состоянию на 03 июля 2016 г.]. // Собрание законодательства Рос. Федерации. — 2006. — № 31. — Ст. 3434.

- Определение Конституционного Суда Российской Федерации от 01.11.2011 г. № 1486-О-О «По жалобе гражданина Сатарова Шавката на нарушение его конституционных прав положениями пункта 1 статьи 81 и пункта 1 статьи 84 Федерального закона «Об акционерных обществах»» [Электронный ресурс]. Доступ из системы ГАРАНТ // ЭПС «Система ГАРАНТ»: ГАРАНТ-Максимум. Вся Россия / НПП «ГАРАНТ-СЕРВИС-УНИВЕРСИТЕТ». — Режим доступа: http://base.garant.ru/70104538/ ̶ 05.06.2018.

- Определение Арбитражного суда г. Москвы от 25.05.2018 г. по гражданскому делу № А40–60987/15–18–264 Б [Электронный ресурс] // http://ras.arbitr.ru/

- Шиткина, И. С. Корпоративное право / И. С. Шиткина. — М.: КНОРУС, 2016. — 556 с.

Основные термины (генерируются автоматически): лицо, РСФСР, группа лиц, Государственная Дума, группа, физическое лицо, юридическое лицо, единый член, правовая регламентация, предпринимательская деятельность.

Аффилированные лица | СРО НСКК «Содействие»

Следуя разъяснениям Банка России1, основанным на п. 20, ч.3, Закона № 190-ФЗ, афилированными лицами кооператива являются юридические и физические лица, способные оказывать влияние на его деятельность и признаваемые таковыми в соответствии с антимонопольным законодательством. Нигде в законодательстве признак аффилированности не связан с осуществлением предпринимательской деятельности. Просто антимонопольное законодательство регулирует отношения, складывающиеся при осуществлении предпринимательской деятельности. Отсюда и путаница в определениях.

Итак, определяющим признаком аффилированности является способность аффилированных лиц оказывать влияние на деятельность кооператива. В соответствии с абз.5, ст. 4 Закона РСФСР от 22.03.1991 N 948-1 «О конкуренции и ограничении монополистической деятельности на товарных рынках», аффилированными лицами кооператива являются члены его правления и лицо, исполняющее функции единоличного исполнительного органа (Председатель правлении, председатель, директор).

Наряду с этими лицами, способными оказывать непосредственное влияние на деятельность кооператива, абз. 6, ст. 4 Закона № 948-1 также относит к аффилированным «лиц, принадлежащих к той группе лиц, к которой принадлежит» кооператив. В соответствии со ст. 9 Закона № 135-ФЗ «О защите конкуренции» лицами, относящимся к той же группе лиц, что и кредитный кооператив, являются:

- Физическое лицо, осуществляющее функции единоличного исполнительного органа кооператива (п.2, отнесено к аффилированным лицам выше в соответствии с законом № 948-1). Следуя письму ФАС России от 02.11.2018 № СП/89245/18 «О рассмотрении обращения Центрального банка Российской Федерации», если лицо, исполняющее функции единоличного исполнительного органа кооператива также исполнят функции единоличного исполнительного органа иной организации, то такая организация будет аффилированым кооперативу лицом.

- Кооператив и иное юридическое лицо (лица) если более пятидесяти процентов членов правления кооператива и членов коллегиального исполнительного органа и (или) совета директоров (наблюдательного совета, совета фонда) такого юридического лица (лиц) составляют одни и те же физические лица (п.п.4).

- Физическое лицо, его супруг, родители (в том числе усыновители), дети (в том числе усыновленные), полнородные и неполнородные братья и сестры (п.п.7).

Признаки группы лиц, определенные п.п. 1,3,5,6, ст. 9 Закона № 135-ФЗ не применимы к кооперативу, поскольку они основаны на участии кооператива в деятельности хозяйственных обществ, что запрещено кооперативу п. 3, ч.1, ст. 6 Закона № 190-ФЗ.

Банком России разъяснено, что «наличие аффилированности членов КПК (пайщиков) исходя из критерия принадлежности к группе лиц, установленного статьей 4 Закона N 948-1, является достаточным для включения их совокупной задолженности по займам или привлеченным средствам в показатель «ЗЗЧ(АЛ)» или «ЗПЧ(АЛ)». Следовательно, при расчете финансовых нормативов ФН2 и ФН3 следует оценивать максимальный уровень концентрации кредитных или сберегательных рисков, приходящихся на аффилированных лиц, входящих в одну группу с кооперативом.

Однако, это не значит, что все родственники Председателя правления образуют в совокупности группу аффилировапнных лиц кооператива. Как следует из разъяснения ФАС России N 16 «О применении частей 7, 8 статьи 11 Закона о защите конкуренции» (утв. протоколом Президиума ФАС России от 13.03.2019 N 2), «Само по себе нахождение в одной группе лиц, даже в силу близких родственных отношений между учредителями входящих в нее хозяйствующих субъектов, не может рассматриваться как достаточное доказательство заключения между ними антиконкурентного соглашения». Такой же позиции придерживается и Верховный Суд2.

Письмом ФАС РФ от 20.03.2008 N АЦ/5969 «О разъяснении применения антимонопольного законодательства», установлено, что «если в группу лиц юридического лица входит физическое лицо, то родственники, входящие с этим лицом в одну группу лиц по основанию, указанному в пункте 13 части 1 статьи 93 Закона о защите конкуренции, не будут входить с указанным юридическим лицом в группу лиц по основанию, указанному в пункте 14 части 1 статьи 94 Закона о защите конкуренции».

Основываясь на этих подходах, Банк России пояснил, «что также возможно наличие среди членов КПК (пайщиков) нескольких групп аффилированных лиц, не связанных между собой». Поэтому в кооперативе в целях расчета финансовых нормативов ФН2 и ФН3 следует установить следующие группы аффилированных лиц:

- Председатель и члены правления.

- Председатель правления и юридическое лицо, где он исполняет функции единоличного исполнительного органа.

- Кооператив и иное юридическое лицо, если 50 и более процентов количественного состава членов правления кооператива и членов коллегиального исполнительного органа или коллегиального органа управления составляют одни и те же лица.

- Супруг, родители (в том числе усыновители), дети (в том числе усыновленные), полнородные и неполнородные братья и сестры председателя правления.

В разъяснениях Банка России допускается, «наличие среди членов КПК (пайщиков) нескольких групп аффилированных лиц, не связанных между собой». Поэтому суммы дебиторской задолженности по предоставленным займам или по привлеченным личным сбережениям (займам) для определения показателей «ЗЗЧ(АЛ)» или «ЗПЧ(АЛ)» рассчитываются не по всей совокупности идентифицированных кооперативом аффилированных лиц, а раздельно по каждой группе.

По аналогии с разъяснениями, данными письмом ГУРМ и МФД Банка России от 5.10.2016 г. № 56-21/24805, показатели«ЗЗЧ(АЛ)» и «ЗПЧ(АЛ)» оцениваются раздельно по каждой группе, а для расчета финансовых нормативов ФН2 и ФН3 используется максимальное из полученных значений.

Порядок идентификации и учета аффилированных лиц определяется кооперативом самостоятельно. Письмом ГУРМ и МФД Банка России от 20.02.2016 г. № 56-21/3336 рекомендовано определить такой порядок в «учредительном документе и (или) внутренних документах КПК».Логично определить порядок идентификации и учета аффилированных лиц Уставом, положением о членстве, а в части, связанной с методикой расчета финансовых нормативов ФН2 и ФН3 – Учетной политикой кооператива.

2Например, п.5, Постановления Пленума Верховного Суда РФ от 21.12.2017 N 53 «О некоторых вопросах, связанных с привлечением контролирующих должника лиц к ответственности при банкротстве», определено, что «само по себе участие в органах должника не свидетельствует о наличии статуса контролирующего его лица»..

3 В актуальной редакции Закона № 135-ФЗ, – п.7,ч.1, ст. 9.

4 В актуальной редакции Закона № 135-ФЗ, – п.8,ч.1, ст. 9.

Определение аффилированного лица

Что такое аффилированное лицо?

Аффилированное лицо — это лицо, которое может влиять на действия корпорации. Сюда входят директора, должностные лица и некоторые акционеры. В зависимости от контекста аффилированное лицо может называться просто «аффилированным лицом». Аффилированные лица также могут называться контролирующими лицами или инсайдерами.

Понимание аффилированных лиц

В связи с регистрацией ценных бумаг Комиссия по ценным бумагам и биржам (SEC) довольно широко расширяет определение аффилированного лица.Форма S-11 определяет аффилированное лицо, которое также включает:

- Лица, владеющие 10% или более акций компании любого класса

- Любое лицо, которое является промоутером компании и связано с компанией в любом качестве

- Любой основной андеррайтер регистрируемых ценных бумаг

- Любое лицо, оказывающее управленческие или консультационные услуги компании

- «Любое лицо, связанное с любым из вышеперечисленных лиц»

Отличие аффилированных лиц от других важно при регулировании операций с ценными бумагами.Аффилированные лица часто имеют доступ к внутренней информации, поэтому их операции регулируются более тщательно.

Если бизнес предприятия или большая часть имущества осуществляется в соответствии с операционным соглашением или арендой должника, они также считаются аффилированными лицами.

Особые соображения

В процедурах банкротства аффилированные лица — это все, кто владеет или контролирует любую часть компании. Должник — это физическое лицо или компания, подающие заявление о банкротстве, поэтому их аффилированными лицами будут те, кто владеет корпорацией-должником…или тех, кто владеет собственником должника.

Аффилированные лица, которые владеют 20% компании или более или имеют право голоса, равное этому проценту, считаются аффилированными лицами. Другими словами, аффилированное лицо — это компания или физическое лицо, владеющее 20% компании. Однако в отношении владельцев, которые держат ценные бумаги в качестве доверительного управляющего, контролера долга или агентства, такие правила для аффилированных лиц не применяются.

В контексте кредитного соглашения аффилированные лица — это физические или юридические лица, которые контролируют или владеют значительной частью предприятия, берущего ссуду или предлагающего ссуду.Опять же, эти аффилированные лица могут прямо или косвенно контролировать организацию. Однако эти правила не применяются к дочерним компаниям предприятия.

Ключевые выводы

- Аффилированное лицо — это лицо, которое может влиять на действия корпорации.

- Аффилированные лица могут включать директоров, должностных лиц и определенных акционеров.

- Аффилированные лица часто имеют доступ к внутренней информации; следовательно, их операции регулируются более тщательно.

Кроме того, если организация работает в соответствии с операционным соглашением или договором аренды должника, эта организация считается аффилированным лицом.

По закону аффилированным лицам запрещается совершать определенные действия, например продавать ценные бумаги или другое имущество такой зарегистрированной компании или любой компании, контролируемой такой зарегистрированной компанией, — если такая продажа не включает только следующее:

- Ценные бумаги, выпущенные покупателем

- Ценные бумаги, выпущенные продавцом и являющиеся частью общего предложения держателям определенного класса его ценных бумаг

- Ценные бумаги, переданные на хранение доверительному управляющему паевого инвестиционного фонда или план периодических платежей

Все, что вам нужно знать

Определение аффилированного лица — это любое лицо или любое лицо, которое имеет право влиять на корпорацию.Читать 3 мин.

1. Что такое аффилированное лицо?2. Аффилированное лицо согласно Комиссии по ценным бумагам и биржам

3. Аффилированные лица и банкротство

4. Аффилированное лицо юридического лица

5. Аффилированные лица в финансовой сфере

6. Дело GTE против Cellexis: Аффилированные или дочерние компании

Определение аффилированного лица — это любое лицо или любое лицо, которое имеет право влиять на корпорацию.

Что такое аффилированное лицо?

Аффилированные лица или аффилированные лица не обязательно должны быть людьми; они также могут быть другими субъектами хозяйствования.К наиболее распространенным аффилированным лицам корпорации относятся:

- Руководители (генеральные директора)

- Директора

- Акционеры (держатели большого количества акций)

- Дочерние предприятия

- Дочерние компании

- Материнские компании

- Члены консультативного совета корпорации

Аффилированные лица корпорации также называются инсайдерами или контролирующими лицами. Они имеют прямое владение корпорацией или некоторую форму права голоса.Некоторые компании, такие как инвестиционные компании, входящие в состав корпорации, автоматически считаются аффилированными из-за того, как они взаимодействуют с бизнесом.

Аффилированное лицо по данным Комиссии по ценным бумагам и биржам

Комиссия по ценным бумагам и биржам (SEC) имеет довольно широкий взгляд на то, что представляет собой аффилированное лицо. Они включают следующие позиции в свое определение аффилированных лиц:

- Любой, кто владеет как минимум 10 процентами акций компании

- Любой, кто продвигает компанию или связан с ней каким-либо образом

- Любое лицо, выступающее в качестве основного андеррайтера ценных бумаг компании

- Любые менеджеры или консультанты в компании

- Любые ассоциированные лица этих физических или юридических лиц, упомянутых ранее

Важно понимать, кто является аффилированным лицом компании, когда совершает какие-либо операции с долговыми или долевыми ценными бумагами компании.Аффилированные лица обычно пользуются доверием компании и, следовательно, имеют доступ к конфиденциальной информации.

Филиалы и банкротство

Когда дело доходит до банкротства, аффилированными лицами считаются все, кто владеет или контролирует любую часть компании. Должник — это физическое лицо или компания, заявляющая о банкротстве, поэтому их аффилированными лицами будут те, кто владеет корпорацией должника, и даже те, кто владеет владельцем должника.

Аффилированные лица, которые владеют 20 процентами компании или более или имеют право голоса, равное этому проценту, считаются аффилированными лицами.Например, компания, которой принадлежит 20 процентов акций другой компании, считается аффилированным лицом этой компании. Физическое лицо, которому принадлежит 20 процентов компании-собственника, также считается аффилированным лицом этой компании.

Эти правила для аффилированных лиц не применяются к владельцам, владеющим ценными бумагами, в качестве доверительного управляющего, контролера долга или агентства.

Если бизнес предприятия или большая часть имущества осуществляется в соответствии с операционным соглашением или арендой должника, они считаются аффилированными лицами.

Аффилированное лицо

В корпоративном мире аффилированные лица — это те юридические лица или лица, которые прямо или косвенно контролируют другое юридическое лицо. Иногда две организации могут считаться аффилированными, даже если одна из этих организаций имеет больше контроля или собственности, чем другая.

Филиалы корпораций часто считаются должностными лицами и акционерами с большим количеством акций компании. Такие акционеры владеют достаточным количеством акций компании, чтобы оказывать значительное влияние на бизнес при голосовании.Их называют контролирующими акционерами.

Финансовые филиалы

Аффилированные лица по кредитным договорам — это физические или юридические лица, которые контролируют или владеют значительной частью предприятия, берущего ссуду или предлагающего ссуду. Опять же, эти аффилированные лица могут контролировать предприятие прямо или косвенно. Это не относится к дочерним компаниям компании.

Дочерняя компания — это компания, принадлежащая материнской компании. У многих компаний есть другие субъекты хозяйствования, выступающие в качестве владельцев, участников или акционеров, поэтому, чтобы считаться дочерней компанией, компания должна по крайней мере на 50 процентов принадлежать материнской компании.

Другие аффилированные лица в кредитных соглашениях включают организации с управленческими обязанностями и уровнем контроля над руководством кредитора или заемщика.

GTE против Cellexis Дело: аффилированные или дочерние компании

В деле GTE против Cellexis суд должен был решить, можно ли привести в исполнение мировое соглашение между двумя компаниями. Cellexis пыталась подать в суд на Cellco, дочернюю компанию GTE, но эта компания не была дочерней компанией GTE, когда Cellexis заключила соглашение.

Проблема возникла с определением GTE их компании в соглашении. Они называли себя корпорацией, включая ее дочерние компании, филиалы и совместные предприятия. Суд постановил, что формулировка соглашения действительно включает Cellco в определение компании GTE, поэтому Cellexis могла подать иск против них напрямую.

Если вам нужна помощь в понимании определения аффилированного лица, вы можете опубликовать свою вакансию на торговой площадке UpCounsel. UpCounsel принимает на свой сайт только 5% лучших юристов.Юристы UpCounsel являются выпускниками юридических школ, таких как Harvard Law и Yale Law, и имеют в среднем 14 лет юридического опыта, включая работу с такими компаниями, как Google, Menlo Ventures и Airbnb, или от их имени.

15 Кодекс США § 80a – 2 — Определения; применимость; соображения нормотворчества | Кодекс США | Закон США

Ссылки в текстеЗакон о фондовых биржах 1934 года, упомянутый в подст. (a) (11), (44), закон от 6 июня 1934 г., гл. 404, 48 Стат. 881, которая в основном относится к главе 2B (§78a et seq.) этого названия. Для полной отнесения этого Закона к Кодексу см. Раздел 78a этого заголовка и Таблицы.

Закон о ценных бумагах 1933 года, упомянутый в подст. (a) (31), (44), закон от 27 мая 1933 г., гл. 38, т. I, 48 стат. 74, который обычно относится к подразделу I (§77a и последующие) главы 2A этого заголовка. Для полной отнесения этого Закона к Кодексу см. Раздел 77a этого заголовка и Таблицы.

Закон о доверительном соглашении 1939 года, упомянутый в подст. (а) (44), это глава III закона от 27 мая 1933 г., гл.38, как добавлено 3 августа 1939 г., гл. 411, 53 Stat. 1149, который обычно относится к подразделу III (§77aaa и последующие) главы 2A этого заголовка. Для полной отнесения этого Закона к Кодексу см. Раздел 77aaa этого заголовка и Таблицы.

Закон об инвестициях в малый бизнес 1958 года, упомянутый в подст. (a) (46) (B), (47) (C), является Pub. L. 85–699, 21 августа 1958 г., 72 Stat. 689, который в основном относится к главе 14B (§661 и последующие) этого заголовка. Для полной отнесения этого Закона к Кодексу см. Примечание к краткому заголовку, изложенное в разделе 661 этого заголовка и таблицах.

КодификацияСлова «Филиппинские острова» исключены из определения термина «Государство» согласно Proc. № 2695, который предоставил независимость Филиппинским островам. Proc. Номер 2695 был выпущен в соответствии с разделом 1394 Раздела 22, Международные отношения и сношения, и изложен в виде примечания к этому разделу.

Поправки2010 — Подст. (а) (19). Паб. L. 111–203, §985 (d) (1) (A), заменил «пункт (vii)» на «пункт (vi)» в двух местах в заключительных положениях.

Подсек.(a) (19) (A) (vi) (III), (B) (vi) (III). Паб. L. 111–203, §985 (d) (1) (B), вставлен «и» в конце.

Подсек. (а) (44). Паб. L. 111–203, §986 (c) (1), вычеркнут «Закон о холдинговых компаниях коммунального обслуживания 1935 года» после «Закона о фондовых биржах 1934 года».

Подсек. (а) (54). Паб. L. 111–203, §769, добавлен абз. (54).

2006 — Подст. (а) (53). Паб. Л. 109–291 доп. П. (53).

2000 — Подсек. (а) (36). Паб. L. 106–554, §1 (a) (5) [раздел II, §209 (a) (1)], после слов «казначейские акции» добавлено «ценные бумаги будущего».

Подсек. (а) (52). Паб. L. 106–554, §1 (a) (5) [раздел II, §209 (a) (3)], добавлен п. (52).

1999 — п. (а) (5) (А). Паб. L. 106–102, §223, заменено «депозитарное учреждение (как определено в разделе 1813 раздела 12) или филиал или агентство иностранного банка (как такие термины определены в разделе 3101 раздела 12)» на «a банковское учреждение, организованное по законам США ».

Подсек. (а) (6). Паб. L. 106–102, § 215, пар. (6) в целом. До внесения изменений в п.(6) читать следующим образом: «« Брокер »означает любое лицо, занимающееся бизнесом по совершению операций с ценными бумагами за счет других, но не включает банк или какое-либо лицо исключительно по причине того, что такое лицо является андеррайтером. для одной или нескольких инвестиционных компаний ».

Подсек. (а) (11). Паб. L. 106–102, §216, пар. (11) в целом. До внесения изменений в п. (11) читать следующим образом: «« Дилер »означает любое лицо, регулярно занимающееся покупкой и продажей ценных бумаг за свой собственный счет, через брокера или иным образом, но не включает банк, страховую компанию или инвестиционную компанию, или любое лицо, поскольку оно занимается инвестированием, реинвестированием или торговлей ценными бумагами, или владеет ценными бумагами за свой собственный счет, либо индивидуально, либо в некотором фидуциарном качестве, но не в рамках обычного бизнеса.”

Подсек. (а) (19) (А) (v). Паб. L. 106–102, § 213 (a) (1), добавлен п. (v) и вычеркнуты бывшие п. (v) который гласит: «любой брокер или дилер, зарегистрированный в соответствии с Законом о фондовых биржах 1934 года, или любое аффилированное лицо такого брокера или дилера, и».

Подсек. (а) (19) (А) (vi), (vii). Паб. L. 106–102, § 213 (a) (2), (3), добавлен п. (vi) и переименован в бывший п. (vi) как (vii).

Подсек. (а) (19) (В) (v). Паб. L. 106–102, § 213 (b) (1), добавлен п. (v) и вычеркнуты бывшие п.(v) который гласит: «любой брокер или дилер, зарегистрированный в соответствии с Законом о фондовых биржах 1934 года, или любое аффилированное лицо такого брокера или дилера, и».

Подсек. (a) (19) (B) (vi), (vii). Паб. L. 106–102, § 213 (b) (2), (3), добавлен п. (vi) и переименован в бывший п. (vi) как (vii).

1998 — Подраздел. (а) (8). Паб. L. 105–353 внесла техническую поправку в ссылку в исходном акте, которая появляется в тексте как ссылка на заголовок 11.

1996 — Subsec. (a) (46) (C) (iii), (iv).Паб. L. 104–290, §503, добавлен кл. (iii) и переименованный в бывший п. (iii) как (iv).

Подсек. (а) (48) (В). Паб. L. 104–290, §504, добавленный в конце «при условии, что компания по развитию бизнеса не должна предоставлять значительную управленческую помощь в отношении какой-либо компании, описанной в параграфе (46) (C) (iii), или в отношении любого другая компания, отвечающая таким критериям, которые Комиссия может разрешить в соответствии с общественными интересами, защитой инвесторов и целями данного подраздела; а также».

Подсек. (а) (51). Паб. L. 104–290, §209 (b), добавлен п. (51).

Подсек. (с). Паб. L. 104–290, §106 (c), добавлен подст. (с).

1990 — п. (а) (49), (50). Паб. Л. 101–550 доп. П. (49) и (50).

1987 — п. (а) (19). Паб. L. 100–181, §601, вставлено слово «завершено» перед «финансовыми годами» везде, где встречается в подпунктах. (A) (iv), (vi) и (B) (iv), (vi).

Подсек. (а) (39). Паб. L. 100–181, §602, вычеркнута ссылка на зону канала.

Подсек.(а) (48) (В). Паб. L. 100–181, §603, заменены «параграфы с (1) по (3) раздела 80a – 54 (a) этого заголовка» на «разделы 80a – 54 (a) (1) — (3) этого заголовка»). ».

1982 — Подраздел. (а) (36). Паб. L. 97–303 добавлен «любой пут, колл, стрэдл, опцион или привилегия по любой ценной бумаге (включая депозитный сертификат) или по любой группе или индексу ценных бумаг (включая любые проценты по ним или на основе их стоимости), или любой пут, колл, стрэдл, опцион или привилегия, заключенная на национальной бирже ценных бумаг в отношении иностранной валюты »после слов« права на добычу полезных ископаемых ».

1980 — п. (a) (46) — (48). Паб. Л. 96–477 доп. П. С (46) по (48).

1978 — п. (а) (8). Паб. L. 95–598 заменяет «дело по разделу 11» на «банкротство».

1970 — Подсек. (а) (5). Паб. L. 91–547, §2 (a) (1), заменено «в соответствии с полномочиями финансового контролера» на «в соответствии с разделом 248 (k) раздела 12».

Подсек. (а) (19). Паб. L. 91–547, §2 (a) (3), добавлен п. (19). Бывший пар. (19) переименован (20).

Подсек. (a) (20) — (36).Паб. L. 91–547, §2 (a) (2), прежнее название pars. (19) — (35) как (20) — (36) соответственно.

Подсек. (а) (37). Паб. L. 91–547, §2 (a) (4), добавлен п. (37). Бывший пар. (37) переименованы (39).

Подсек. (a) (38) — (44). Паб. L. 91–547, §2 (a) (2), прежнее название pars. (36) — (42) как (38) — (44).

Подсек. (а) (45). Паб. L. 91–547, §2 (a) (5), добавлен п. (45).

1960 — п. (а) (37). Паб. В L. 86–624 отсутствует ссылка на Гавайи.

1959 — п.(а) (37). Паб. L. 86–70 вычеркнута ссылка на Аляску.

1954 — Подраздел. (а) (30). Закон от 10 августа 1954 года заменил «раздел 10 (а) Закона о ценных бумагах 1933 года» на «раздел 5 (b) Закона о ценных бумагах 1933 года».

SEC.gov | Превышен порог скорости запросов

Чтобы обеспечить равный доступ для всех пользователей, SEC оставляет за собой право ограничивать запросы, исходящие от необъявленных автоматизированных инструментов. Ваш запрос был идентифицирован как часть сети автоматизированных инструментов за пределами допустимой политики и будет обрабатываться до тех пор, пока не будут приняты меры по объявлению вашего трафика.

Укажите свой трафик, обновив свой пользовательский агент, включив в него информацию о компании.

Чтобы узнать о передовых методах эффективной загрузки информации с SEC.gov, в том числе о последних документах EDGAR, посетите sec.gov/developer. Вы также можете подписаться на рассылку обновлений по электронной почте о программе открытых данных SEC, включая передовые методы, которые делают загрузку данных более эффективной, и улучшения SEC.gov, которые могут повлиять на процессы загрузки по сценарию. Для получения дополнительной информации свяжитесь с opendata @ sec.губ.

Для получения дополнительной информации см. Политику конфиденциальности и безопасности веб-сайта SEC. Благодарим вас за интерес к Комиссии по ценным бумагам и биржам США.

Код ссылки: 0.d68e655f.1623470626.225ca30f

Дополнительная информация

Политика безопасности в Интернете

Используя этот сайт, вы соглашаетесь на мониторинг и аудит безопасности. В целях безопасности и обеспечения того, чтобы общедоступная услуга оставалась доступной для пользователей, эта правительственная компьютерная система использует программы для мониторинга сетевого трафика для выявления несанкционированных попыток загрузки или изменения информации или иного причинения ущерба, включая попытки отказать пользователям в обслуживании.

Несанкционированные попытки загрузить информацию и / или изменить информацию в любой части этого сайта строго запрещены и подлежат судебному преследованию в соответствии с Законом о компьютерном мошенничестве и злоупотреблениях 1986 года и Законом о защите национальной информационной инфраструктуры 1996 года (см. Раздел 18 USC §§ 1001 и 1030).

Чтобы обеспечить хорошую работу нашего веб-сайта для всех пользователей, SEC отслеживает частоту запросов на контент SEC.gov, чтобы гарантировать, что автоматический поиск не влияет на возможность доступа других пользователей к SEC.содержание правительства. Мы оставляем за собой право блокировать IP-адреса, которые отправляют чрезмерное количество запросов. Текущие правила ограничивают пользователей до 10 запросов в секунду, независимо от количества машин, используемых для отправки запросов.

Если пользователь или приложение отправляет более 10 запросов в секунду, дальнейшие запросы с IP-адреса (-ов) могут быть ограничены на короткий период. Как только количество запросов упадет ниже порогового значения на 10 минут, пользователь может возобновить доступ к контенту на SEC.губ. Эта практика SEC предназначена для ограничения чрезмерного автоматического поиска на SEC.gov и не предназначена и не ожидается, что она повлияет на людей, просматривающих сайт SEC.gov.

Обратите внимание, что эта политика может измениться, поскольку SEC управляет SEC.gov, чтобы гарантировать, что веб-сайт работает эффективно и остается доступным для всех пользователей.

Примечание: Мы не предлагаем техническую поддержку для разработки или отладки процессов загрузки по сценарию.

Какие типы хозяйствующих субъектов? | Управление юридическими лицами

Юридические лица необходимы для начала, управления и развития вашего бизнеса.Настоящее руководство для субъектов хозяйствования охватывает все основные типы юридических лиц, основные концепции, критерии выбора юридического лица и юридическое лицо управление.

СОДЕРЖАНИЕ

Хозяйственная организация просто относится к форме регистрации бизнеса. Ограниченная ответственность компании и корпорации — распространенные типы юридических лиц. Когда бизнес регистрируется, закон признает бизнес как отдельное юридическое лицо, которое может заключать контракты и приобретать собственность среди других прав и привилегии.

Конечно, есть некоторые исключения, такие как индивидуальные предприниматели и полное товарищество, которые не требуют регистрации. Они тоже не имеют те же права и привилегии, что и зарегистрированные юридические лица.

Есть четыре широкие группы хозяйствующих субъектов :

Существуют важные особенности каждого класса хозяйствующих субъектов.

ООО

Общество с ограниченной ответственностью (ООО) — это уникальная форма хозяйственного общества.Участниками являются владельцев ООО. Люди которые управляют ООО, называются менеджерами. Однако организационные документы могут изменить эту терминологию. Там Как правило, нет ограничений по количеству или типу владельцев LLC.

Компании с ограниченной ответственностью (LLC) стали популярнее среди новых частных предприятий. Они имеют затмила S-корпорации в качестве предпочтительного предприятия для стартапов и малого бизнеса на основе исторических налоговых данных США.Это не означает, что ООО является правильный выбор для любого бизнеса любыми способами.

Есть две основные причины, по которым люди выбирают ООО. Во-первых, они гибки в своей структуре управления. Это просто для создания LLC, которые имеют формальную форму корпорации с должностными лицами и директорами или неформальным управлением как партнерство.

Во-вторых, компании с ограниченной ответственностью обычно предоставляют сквозные налоги. лечение.Налоговый статус, например партнерство, означает, что бизнес не платит налог на прибыль. по его доходам. Вместо этого доход распределяется между участниками, которые затем платят налоги со своей доли.

Есть три типа обществ с ограниченной ответственностью:

Не во всех юрисдикциях есть все типы. Набор прав и обязанностей также может различаются в зависимости от юрисдикции.

Под управлением участников

LLC, управляемая участниками, напоминает традиционное полное товарищество.Каждый член (владелец) может заключать контракты на всю ООО, связывая предприятие. LLC, управляемые участниками, распространены, потому что они просты, и членами-основателями являются те же люди, которые управляют бизнесом.

Управляется менеджером

ООО под управлением менеджера разделяют функции владения и управления. В ООО, управляемом менеджером, участник выбирает менеджера (или менеджеров) для ведения бизнеса. В этом случае только менеджер может заключать юридические контракты. для ООО.Управляемые менеджером ООО в этом отношении больше напоминают корпорации. Фактически, ООО, управляемые менеджером часто используют терминологию корпораций в подзаконных актах и операционных соглашениях, имея в виду совет директоров директора и должностные лица корпорации, такие как президент и генеральный директор.

Профессиональный Общество с ограниченной ответственностью

Государства регулируют типы юридических лиц, которые лицензированные профессионалы могут использовать для создания бизнеса. Лицензированный к профессионалам относятся юристы, бухгалтеры, архитекторы, врачи, инженеры и тому подобное.В некоторых штатах есть для этой цели было создано специальное ООО «Профессиональное общество с ограниченной ответственностью» (PLLC). Другие государства не разрешает ли PLLC, но есть альтернативы, такие как зарегистрированные товарищества с ограниченной ответственностью или профессиональные корпорации.

Особенно важно убедиться, какие типы профессиональных организаций доступны в конкретном государстве, какие профессии могут использовать организацию, и каковы права и обязанности.

Корпорация

Корпорации — одна из старейших форм хозяйствования . Корпорации являются предпочтительным юридическим лицом для предприятия, которые торгуются или планируют торговать на бирже. Доступ к публичным рынкам для инвестиционного капитала — это еще не единственная причина выбрать корпорацию.

В основном есть три типа корпораций, которые формируются предприятиями на основе разделов Налогового управления США. Код объявления:

C Corporation

A C Corporation — наиболее распространенная бизнес-структура для крупных компаний и тех, которые публично торгуемых.Хотя есть много причин, по которым компании выбирают форму юридического лица C Corporation, основной движущей силой является право корпоративных финансов.

Как правило, корпорации должны платить налоги на уровне юридических лиц. Это общее правило сильно изменен применимыми подразделами налогового кодекса. S корпорации, например, может предоставлять сквозные налоговые льготы.

Корпорации подлежат двойному налогообложению. Двойное налогообложение — это идея о том, что организация сама платит налоги со своих доход, а затем владельцы платят подоходный налог с дивидендов, которые они получают от корпорации.

Закон о привлечении капитала и управлении коммерческими компаниями хорошо установлен и в целом надежен. Подраздел C действительно предусматривает двойное налогообложение, но право собственности и управление гибкость с лихвой компенсирует налоговую нагрузку.

Новые предприятия и стартапы могут выбрать создание корпорации C, если они знают, что находятся на пути к множеству раунды сбора средств, которые завершатся продажей всего бизнеса или его публичным размещением.

S Corporation

ю. Корпорации, грубо говоря, являются более ранней формой компании с ограниченной ответственностью, поскольку они объединяют налоговые льготы партнерства с защитой ответственности корпорации.

Существуют ограничения на владение S Corps, которые не распространяются на LLC.

Некоммерческая корпорация

Есть много типов благотворительные корпорации или некоммерческие организации, основанные на Налоговом кодексе.Самый выдающийся это общественная благотворительная организация 501 (c) (3).

Партнерство

Партнерства могут быть неформальными коммерческими структурами , что означает отсутствие требований к подаче документов и немногих, если они есть, требования к обслуживанию. Товарищества обычно не признаются юридическими лицами для целей налогообложения, которые означает, что прибыль и убытки распределяются между партнерами индивидуально как пройти через.

Партнерство сопряжено с рядом рисков, требующих особого внимания.Самое главное, чтобы любой партнер в партнерстве может связать всех остальных партнеров так, что каждый партнер несет индивидуальную ответственность за каждое обязательство всего товарищества . Конечно, есть способы обойти эту проблему и появился ряд законодательных альтернатив, но учредителям следует задуматься о создании партнерств.

Существует несколько типов партнерства в соответствии с общим правом и статутами штата:

Многие штаты приняли вариации униформы Закон о партнерстве (1997 г.) и Закон о едином ограниченном партнерстве (2001 г.).

Полное товарищество

Полное товарищество не учитывается для целей налогообложения. Однако партнеры несут строгую ответственность по долгам товарищества. Долги также включают финансовую задолженность из любого источника. как договорные обязательства. Полное товарищество должно иметь как минимум двух полных партнеров (GP).

Товарищество с ограниченной ответственностью

Коммандитные товарищества имеют генерального партнера и хотя бы одного ограниченного партнера. (LP).Партнер с ограниченной ответственностью не имеет управленческих полномочий и, как правило, не может связывать партнерство. GP сохраняет весь орган управления. Ограниченные партнеры обычно являются финансовыми спонсорами, которые участвуют в доходах.

Генеральный партнер несет ответственность за поведение партнерства, в то время как ответственность каждого ограниченного партнера составляет ограничены инвестициями в партнерство.

Партнерство с ограниченной ответственностьюпопулярно для проектного бизнеса, такого как девелопмент и инвестирование в недвижимость.В GP обычно является корпорацией, которая ищет LP для привлечения финансирования для проекта.

Товарищество с ограниченной ответственностью

В отличие от товариществ с ограниченной ответственностью, товарищества с ограниченной ответственностью не имеют отдельный генеральный партнер. У каждого партнера есть защита с ограниченной ответственностью и нет генерального партнера с неограниченной ответственностью. Объем ограниченной ответственности широко варьируется от штата к штату. государственный.

В этом отношении ТОО напоминает ООО, потому что партнеры несут ограниченную ответственность и получают выгоду. от прохождения налогового режима.

LLP часто используются в профессиональных отраслях, где злоупотребление служебным положением со стороны одного партнера может повлиять на все партнерство.

Ограниченная ответственность Товарищество с ограниченной ответственностью

Товарищество с ограниченной ответственностью (LLLP) широко не используется. LLLP также доступны не в каждом штате.LLLP — это сложная бизнес-структура, предназначенная в первую очередь для инвестиций. целей. Он разделяет многие характеристики ограниченного партнерства, за исключением того, что генеральный партнер получает дополнительную защиту с ограниченной ответственностью.

ИП

Как следует из названия, индивидуальное предприятие — это юридическое лицо, состоящее из одного человека. Индивидуальное предприятие — это не зарегистрированы, избегают двойного налогообложения и не обеспечивают защиту от ответственности.Имущество собственника полностью выставлен.

Например, если индивидуальный предприниматель открывает кофейню и получает иск за несчастный случай в магазине, то дом, машина и банковские счета доступны для выигравшего истца.

Несмотря на этот риск, индивидуальные предприниматели довольно распространены, потому что люди хотят избежать затрат и сложность создания и управления отдельным юридическим лицом.

Хозяйственное и юридическое лицо используются как взаимозаменяемые.Юридическое лицо отличается от физического лица. А юридическое лицо признано государством. Он может заключать контракты от своего имени. Юридическое лицо может подать в суд и быть поданным в суд. Он может вести банковские счета и покупать страховку. Короче говоря, юридическое лицо обычно может проводить все коммерческая деятельность, которую может физическое лицо.

Чтобы лучше понять хозяйствующих субъектов , полезно знать о некоторых основных понятиях:

человек

Есть два типа «лиц»: физические и юридические. физическое лицо — это то, что вы обычно думаете когда кто-то говорит «человек». Это человек. Юридическое лицо — искусственное лицо признается законом как личность.

Физическое лицо

Дееспособность физических лиц может быть ограничена. Например, они получают только полную право на гражданство по достижении совершеннолетия. Люди, признанные недееспособными, также не могут заключать контракты.

Физические лица могут владеть собственностью индивидуально или совместно с другими лицами. Они могут заключать контракты, платить налоги и заниматься политическая деятельность.

Юридическое лицо

Когда правительство признает юридическое лицо, оно наделяет его определенными правами и обязанностями. юридическое лицо. Юридические лица могут иметь ограничения в своих законных правах.

Во многих странах юридические лица могут владеть собственностью, заключать договоры и платить налоги.Юридические лица могут или не могут имеют право заниматься политической деятельностью от своего имени.

Обратите внимание, что большинство прав, связанных с бизнесом, являются общими для физических и юридических лиц. Это основополагающий концепция при формировании бизнеса. Вы регистрируете юридическое лицо, которое может делать большинство вещей, которые вы можете делать.

Собственность