Заявление о снятии с учета ЕНВД ООО: образец заполненный

После того, как в НК были внесены поправки, использование вмененки для всех хозяйствующих субъектов стало добровольным. Теперь на вмененный режим разрешается перейти, если организация осуществляет один из типов деятельности из закрытого перечня. Если же полученные результаты администрацию не устроят, можно сменить вмененку на другой режим. Для этого фирмы подают заявление о снятии с ЕНВД по форме ЕНВД-3.

В какие сроки подается заявление о снятии с учета плательщика ЕНВД

Закон устанавливает несколько причин, по которым можно сменить единый налог на вмененный доход на иную систему.

К таким причинам относятся:

- Фирма перестала осуществлять деятельность, для которой было выбрано применение ЕНВД;

- Было принято решение использовать более выгодную систему исчисления налогов;

- Фирма перестала отвечать обязательным критериям для субъектов на ЕНВД. К примеру, численность стала выше 100 человек.

По любой из указанных причин фирма обязана оформить и подать в налоговую специальный документ. Для организаций законом предусмотрена форма ЕНВД-3. Предприниматели в свою очередь предоставляют форму ЕНВД-4.

Внимание! Компания обязана подать данный документ в срок пять дней с даты перехода с ЕНВД. При этом заключительным днем использования вмененки считается день, который был указан в бланке, крайний день того месяца, в котором фирма выявила свое несоответствие обязательным условиям либо дату, с которой был выполнен добровольный переход.

Лицу, ответственному за подачу заявления нужно помнить, что на некоторые льготные режимы можно уйти только с начала нового календарного года. К такой ситуации можно отнести переход на упрощенную систему налогообложения.

Если такое заявление будет отправлено в налоговую в середине года, то с момента подачи и до конца года фирма будет переведена на общий режим налогообложения, что повлечет за собой не только увеличение количества и размера налогов, но и числа отчетов.

Для заполнения бланка можно использовать бухгалтерские компьютерные программы и интернет-сервисы. Можно приобрести бланк в типографии, либо распечатать на принтере пустой, а затем заполнить его от руки. В последнем случае делать это нужно только черной ручкой.

бухпроффи

Важно! Если фирма осуществляет деятельность по ЕНВД сразу в нескольких субъектах страны, то подавать заявление нужно в ФНС каждого из них. Точно так же, если типов деятельности по ЕНВД было несколько, то и сниматься с учета нужно будет по каждому.

Обработка заявление производится работником ФНС в срок пять дней с факта подачи документа. После этого, в компанию отправляется уведомление о снятии ее с учета как использующую ЕНВД.

Куда подавать заявление

По нормам налогового законодательства, заявление о снятие с учета ЕНВД ООО подает в ФНС того муниципалитета, на территории которого велась данная деятельность.

Если фирма выполняла работы на территории нескольких регионов, и в каждом из них она стояла на учете как вмененщик, то и заполнять и отправлять документы необходимо в каждый из них.

Однако существует исключение для фирм, какие занимались один из данных типов деятельности:

- Производила пассажирские перевозки;

- Выполняла грузовые перевозки;

- Помещала рекламный материал на транспорте различного типа;

- Занималась развозной или разносной торговлей,

Внимание! В выше указанных случаях организация должна подавать свое заявление только в налоговую службу по месту своего расположения.

Способы подачи

Правила определяют, что заявление ЕНВД-3 может подаваться следующими способами:

- Лично директором в руки инспектору при явке в ФНС. Необходимо иметь две копии, на одной из которых работник налоговой ставит отметку и возвращает обратно;

- Инспектору через представителя. Последнему для осуществления этого действия нужно иметь при себе доверенность от фирмы;

- Почтовым отправлением — письмо должно быть ценным, с описанным вложением и уведомлением о вручении его получателю;

- Через интернет — у фирмы должна быть оформлена цифровая подпись и заключен договор с компанией-спецоператором.

Скачать бланк и образец заполнения заявления

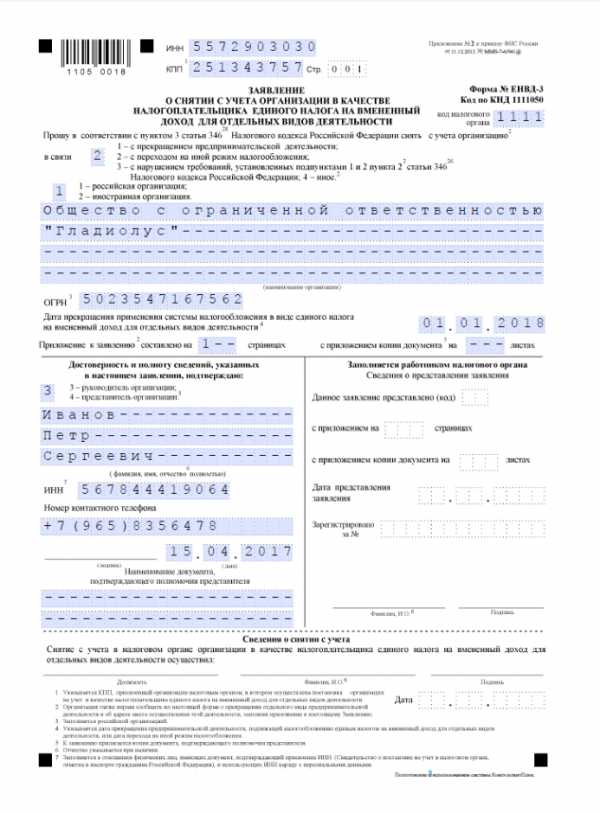

Образец заполнения ЕНВД-3

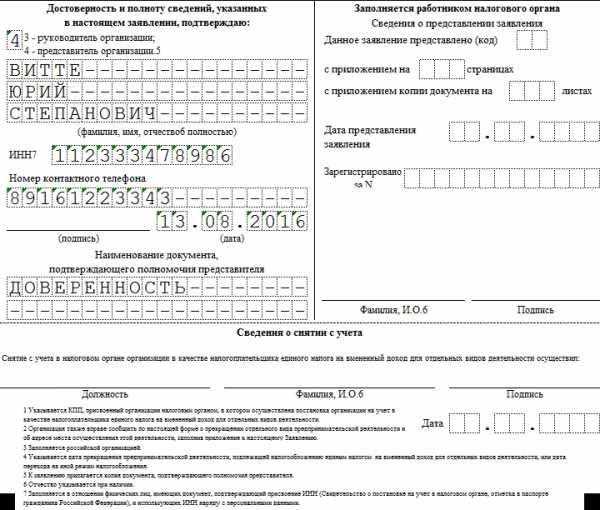

Титульный лист

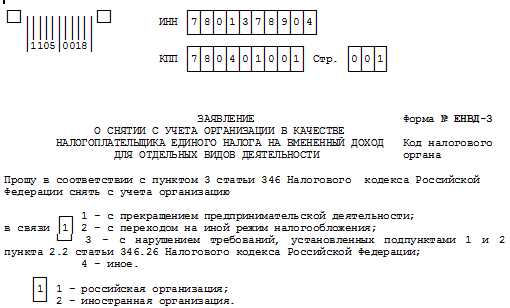

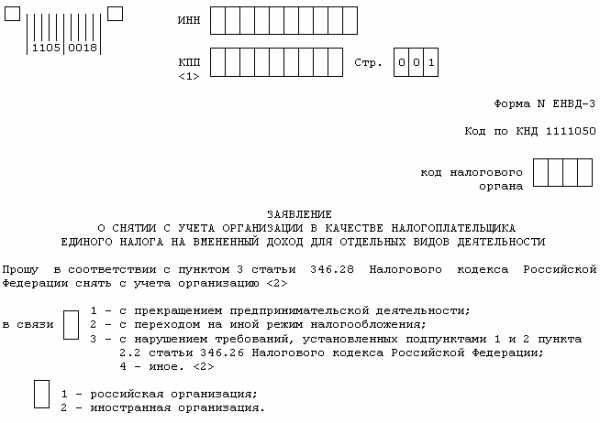

Внесение информации в бланк нужно начинать с верхней его части. Там проставляются коды ИНН и КПП фирмы. В том случае, когда компания производит совмещение нескольких налоговых режимов, то КПП нужно записывать именно то, что было присвоено при постановке на учет по вмененке. Его можно отличить следующим образом — 5 и 6 цифры в нем — 35.

На следующем шаге в документ заносится код налоговой, куда отправляется заявление — он включает в себя четыре цифры.

В следующее поле при помощи кода вносится причина, из-за которой организация решила отказаться от вмененки.

Такими причинами могут быть:

- «1» — переход производится по причине прекращения данной деятельности по желанию компании (закрытие ООО или ликвидация).

- «2» — принято решение перейти на иную систему расчета налогов.

- «3» — произошло нарушение обязательных условий применения вмененки.

- «4» — из-за прочих причин.

Далее указывается национальная принадлежность компании: код «1» проставляется для российской фирмы, и код «2» – для иностранной.

На следующем шаге в большое поле записывается полное наименование компании. Это заносится в том виде, как указано в учредительных документах. Все клетки в данном поле, которые останутся пустыми, нужно будет прочеркнуть.

Ниже указывается код ОГРН организации.

Следом идет дата, с которой фирма желает прекратить применение ЕНВД.

В следующей строке находятся два поля. В левое нужно занести количество листов с приложениями к заявлению, на которых будет идти перечисление типов деятельности, с каких будет происходить снятие с учета. Это поле лучше заполнять после формирования листов приложений.

В правом поле указывается количество листов доверенности. Оно заполняется тогда, когда документ сдает не лично руководитель, а его представитель.

Нижняя часть бланка разделяется на две части, заносить информацию нужно только в левую. Сначала здесь нужно проставить код лица, которое будет сдавать документ – «3» – сам директор, либо «4» – его представитель по доверенности.

Далее записываются Ф.И.О. лица, подающего заявление, его код ИНН и контактный номер. Ниже лицо ставит свою роспись и указывает дату оформления.

Внимание! В том случае, когда бланк сдает представитель, далее необходимо вписать реквизиты доверенности, наделившей его правами. Саму же доверенность приложить к заявлению и указать количество приложений на титульном листе.

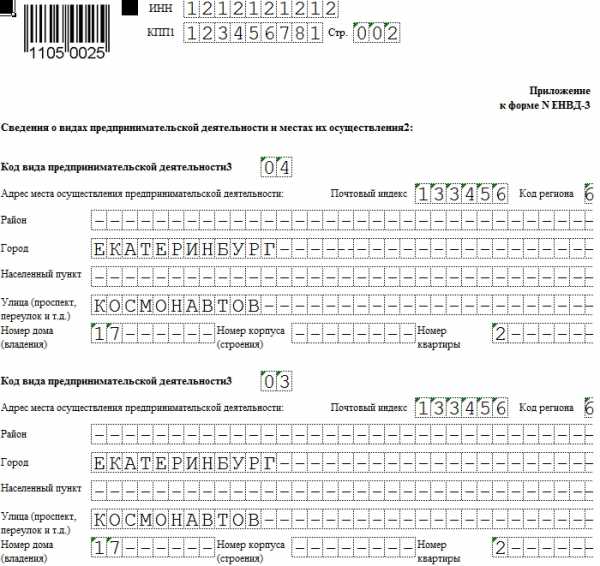

Приложение

Далее заполняется лист приложения. На одном можно указать сведения сразу о трех типах деятельности, по которым необходимо сняться с учета. Если этого мало, то в заявление добавляется еще один лист приложения.

Сначала идет шапка, в которой нужно проставить коды ИНН и КПП.

На листе располагаются три блока. В каждом необходимо указать код типа деятельности и адрес, где фирма им занималась. Если какой-либо из блоков остается не заполненным, то его нужно прочеркнуть.

После того, как лист заполнен, он подписывается руководителем или представителем.

buhproffi.ru

Каков порядок снятия с учета плательщика ЕНВД, прекратившего деятельность?

За прекращением деятельности налогоплательщика, использующего в своей деятельности ЕНВД, должно следовать снятие с учета в качестве плательщика этого налога. Какова процедура снятия с учета плательщика ЕНВД, расскажем далее.

Основное действие — подача заявления

Что значит прекратить деятельность? Сроки

Процедура снятия с учета

Обязанности после снятия с учета

Итоги

Основное действие — подача заявления

Согласно абз. 3 п. 3 ст. 346.28 НК РФ для процедуры снятия с учета предусмотрен заявительный порядок. Это означает, что налогоплательщик сам обращается в налоговый орган с заявлением, причем должен он это сделать в течение 5 дней с момента прекращения деятельности (п. 6 ст. 6.1, абз. 3 п. 3 ст. 346.28 НК РФ). Датой снятия с учета считается день, в котором плательщик ЕНВД перестал работать в этом статусе. Она же указывается в заявлении (абз. 3 п. 3 ст. 346.28 НК РФ).

Как встать на учет в качестве плательщика ЕНВД, читайте здесь.

Обратите внимание, оповещать о снятии с учета по месту осуществления деятельности на ЕНВД инспекцию по месту нахождения или жительства не нужно.

Иностранные налогоплательщики снимаются с учета в том же порядке, что и российские резиденты.

Что значит прекратить деятельность? Сроки

Деятельность, для которой применяется ЕНВД, считается прекращенной, если налогоплательщик фактически перестал работать с использованием ЕНВД. Пятидневный срок обращения в налоговую инспекцию будет исчисляться с того дня, когда плательщик прекратил пользоваться спецрежимом. При исчислении срока учитываются «выходные» и «праздничные» переносы.

Пример

ООО «Лакомка» осуществляла розничную торговлю кондитерскими изделиями на территории крытого рынка. Организация в своей деятельности применяла ЕНВД, установленный городскими властями. 21 июля 2018 г. ООО прекратило осуществлять облагаемую ЕНВД деятельность: расторгло договор аренды, перестало реализовывать и закупать товары.

Налоговый кодекс РФ в п. 2 ст. 6.1 установил, что срок в днях начинает отсчитываться со следующего дня после наступления событий, определяющих его начало. Исчисляется этот срок в рабочих днях, если нет отдельной оговорки по определению его в календарных днях (п. 6 ст. 6.1 НК РФ).

В приведенных обстоятельствах следующим днем является 22 июля – воскресенье. Поэтому срок следует начать отсчитывать с понедельника – 23 июля.

В результате датой снятия с учета плательщика ЕНВД будет считаться 21 июля, а срок подачи заявления истечет по прошествии 27 июля.

Процедура снятия с учета

ФНС России издала приказ от 11.12.2012 № ММВ-7-6/941@, в котором по процедуре снятия с учета утвердила формы заявлений для юридических лиц и для индивидуальных предпринимателей. Для организаций она носит название «форма № ЕНВД-3», для ИП – «форма № ЕНВД-4». Они применяются и в настоящее время.

Скачать бланки вы можете здесь.

Налоговая инспекция обязана плательщика снять с учета в течение 5 рабочих дней, с момента подачи требуемых документов (п. 6 ст. 6.1, абз. 4 п. 3 ст. 346.28 НК РФ). В этот же срок бывший плательщик ЕНВД должен получить от налогового органа соответствующее уведомление.

Для этих уведомлений тоже предусмотрены формы, которые утверждены приказом ФНС России от 11.08.2011 № ЯК-7-6/488@. Для юридических лиц это форма № 1-5-Учет (Приложение 3), для ИП – форма № 2-4-Учет (Приложение 8).

Если плательщик ЕНВД подал заявление позже пятидневного срока, то налоговая инспекция снимет его с учета не ранее последнего дня месяца, в котором представлено заявление. Датой снятия с учета при этом будет являться последний день этого месяца (п. 3 ст. 346.28 НК РФ). По эту дату включительно придется уплатить налог в бюджет, даже если работать на ЕНВД вы перестали раньше.

Обязанности после снятия с учета

После наступления даты снятия с учета организация или ИП перестает быть плательщиком ЕНВД. Казалось бы, что с этого момента обязанность по уплате данного налога прекращается. Однако некоторые организационные моменты еще остаются. Так, надо будет сдать налоговую декларацию по ЕНВД и заплатить налог за те периоды, когда на учете плательщик еще стоял (письмо Минфина России от 06.04.2011 № 03-11-11/83).

Чтобы не переплачивать, следует максимально сократить срок между прекращением деятельности на ЕНВД и подачей заявления о снятии с учета.

Итоги

При прекращении вмененной деятельности сняться с учета нужно в течение 5 дней, подав в налоговую соответствующее заявление. До тех пор, пока этого не произошло, вы продолжаете числиться вмененщиком, а значит, должны платить ЕНВД с несуществующих уже доходов.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсябланк, образец заполнения — Контур.Бухгалтерия

Организации и ИП применяют систему ЕНВД по собственному решению. Бизнесмены сообщают в налоговую о том, что прекращают деятельность или переходят на другой режим налогообложения. Для этого составляют и подают заявление о снятии с учета. В статье расскажем, в какие сроки это нужно сделать и как заполнить заявление.

В каких случаях подавать заявление о снятии с учета

Организации и ИП на «вмененке» состоят на учете в налоговом органе. Чтобы прекратить платить единый налог, подайте туда заявление о снятии с учета. Заполните и подайте заявление если:

- вы прекратили деятельность;

- вы переходите на другой режим налогообложения;

- вы прекратили один из видов деятельности на ЕНВД;

- вы нарушили ограничения и утратили право применять «вмененку».

Каждой причине соответствует код, который указывается в бланке.

Скачать формы заявления о снятии с учета

Сроки подачи заявления и снятия с учета

ООО и ИП, отказавшиеся от использования ЕНВД, снимаются с учета в течение 5 рабочих дней. Дата снятия налогоплательщика с учета изменяется в зависимости от предпосылки к прекращению деятельности на ЕНВД:

- при прекращении работы — дата, указанная в форме;

- при нарушении условий и утере права — начало квартала, в котором нарушены требования;

- при добровольном переходе на другой режим — 31 декабря текущего года.

Получив заявление, налоговая инспекция снимает налогоплательщика с учета и направляет ему уведомление об этом. Для этого у налоговой 5 суток. Уже после этого, вмененщик должен представить декларацию и оплатить налог за последний период, проведенный на ЕНВД.

Заполнение заявления

Соблюдайте требования к оформлению заявления, установленные ФНС. Распечатанное заявление заполняйте заглавными буквами с первой ячейки, проставляя прочерки в пустых полях. Для заполнения электронной формы пользуйтесь шрифтом Courier New размером 16-18.

Подробный порядок заполнения заявления указан в приложении №11 к приказу ФНС России от 11.12.2012 № ММВ-7-6/941@.

- Укажите ИНН и КПП, они содержатся в уведомлении о постановке на учет.

- Впишите код налогового органа, в котором вы зарегистрированы. Он содержится в уведомлении о постановке на учет.

- Внимательно выберите причину для снятия с учета. Код 4 — иное, применяется для прекращения одного из видов деятельности, облагаемой ЕНВД или адреса её ведения.

- Для российских организаций укажите цифру 1, для иностранных — 2.

- Укажите полное наименование, как в учредительных документах.

- ОГРН указан в свидетельстве о регистрации и в уведомлении о постановке на учет в службе статистики.

- Укажите дату, с которой вы перестали применять ЕНВД. С этого момента у вас есть 5 дней для подачи заявления. Если вы прекращаете деятельность в принудительном порядке, утратив право на применение «вмененки», дату ставить не нужно, просто проставьте прочерки.

- Составляйте приложение к заявлению только при указании кода 4 в поле причины снятия с учета.

- Укажите информацию о лице, которое подает заявление. Поставьте цифру 3, если это руководитель, и цифру 4 для его представителя. Далее впишите ФИО из паспорта и укажите ИНН и контактные данные.

Для индивидуальных предпринимателей порядок заполнения заявления аналогичный.

Страницу 2 заполняйте только при прекращении отдельных видов деятельности по ЕНВД. На одной странице отражаются сведения только о трех видах деятельности, если их больше — заполните несколько приложений.

- Укажите код предпринимательской деятельности, которую вы решили прекратить.

- Заполните данные об адресе, по которому велась деятельность. В том числе: индекс, регион, район, город, улицу, номер дома и офиса.

В примере мы указали один вид деятельности, бланки для других видов нужно заполнить прочерками.

Опоздание с подачей заявления

Если вы не успели подать заявление в течение 5 дней, можно сделать это позже. В таком случае налоговый орган снимет вас с учета только в последний день этого месяца (п. 3 ст. 346.28 НК РФ).

Подавайте заявление о снятии с учета вовремя. Небольшое опоздание не грозит ничем серьезным, но некоторые предприниматели затягивают с подачей заявления на несколько месяцев, считая, что ничего не должны. С такой позицией категорически не согласен Минфин. Ведь подача заявления о снятии с учета — важное условие для прекращения налогообложения. Если вы не подали заявление и прекратили ведение деятельности, налоговая будет ждать от вас подачи деклараций и уплаты налогов и начислит штрафы и пени.

Нулевые декларации при отсутствии деятельности подавать нельзя, так как расчет основывается на физических показателях, отсутствие которых нужно доказать.

Автор статьи: Елизавета Кобрина

Облачный сервис Контур.Бухгалтерия подходит для ведения учета и формирования отчетности по ЕНВД. Учитывайте доходы и расходы, начисляйте зарплату, платите налоги и подавайте отчетность через интернет. Все новые пользователи могут работать с программой бесплатно в течение 14 дней.

Вам будут интересны статьи по теме «ЕНВД»www.b-kontur.ru

Форма ЕНВД 3: заявление о снятии с учета организации

ЕНВД 3 — это форма заявления, заполняемая при прекращении организацией-налогоплательщиком «вмененной деятельности». Форма 3 ЕНВД с 2014 года не претерпела изменений, она имеет определенную структуру и не допускает при заполнении вольностей. В статье пойдет речь о том, как правильно заполнить данное заявление.

Для чего подается форма ЕНВД 3

Куда и в какие сроки подается бланк формы по ЕНВД-3

ЕНВД-3 — образец заполнения

Примечания, которые содержит форма ЕНВД-3

Какие сведения содержит приложение к форме ЕНВД-3

ЕНВД-3 — скачать, а потом сдать

Для чего подается форма ЕНВД 3

Заявление по форме ЕНВД 3 подается, если организация прекращает предпринимательскую деятельность на этом спецрежиме, переходит на другой режим (по собственной инициативе или вынужденно, в силу допущенных нарушений).

Заявление нужно для того, чтобы налоговый орган вывел компанию из реестра вмененщиков.

Однако этим функции формы не ограничиваются. Также организация имеет право известить налоговый орган о произошедших изменениях в использующихся видах деятельности и местах, где она эти виды деятельности осуществляет. Для этого также используется форма ЕНВД 3.

Куда и в какие сроки подается бланк формы по ЕНВД-3

Для подачи заявления ЕНВД 3 есть строгие временные рамки: документ должен быть подан в налоговую инспекцию в течение 5 дней с того момента, как прекращена предпринимательская деятельность либо произведен переход на иной режим налогообложения. Если деятельность прекращена в результате нарушений, то 5-дневный срок исчисляется с последнего дня месяца того налогового периода, в котором произошли нарушения.

В заявлении надо указать день, когда прекращена деятельность; эта дата будет считаться, согласно п. 3 ст. 346.28 НК РФ, датой снятия с учета.

Подробнее с тем, какие существуют условия снятия с учета ЕНВД, можно ознакомиться в материале «Снятие с учета ЕНВД в 2014–2015 годах: условия и сроки».

ЕНВД-3 — образец заполнения

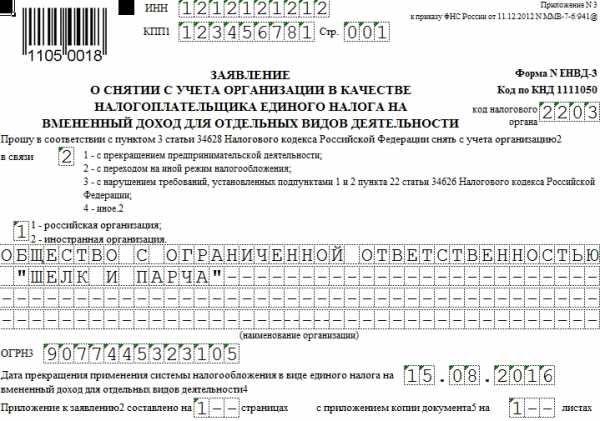

ФНС России приказом от 11.12.2012 № ММВ-7-6/941@ утвердила ЕНВД-3. Ниже приводится актуальный в 2016 г. бланк ЕНВД 3 (скачать бесплатно который можно на нашем сайте):

Примечания, которые содержит форма ЕНВД-3

- Следует указывать тот КПП, который присвоен налоговым органом, где организация встала на учет в качестве плательщика ЕНВД. В данном случае этот показатель имеет значение 780401001.

- В форме ЕНВД 3 следует указывать ту дату, на которую произошло прекращение деятельности или осуществлен переход на другой режим налогообложения.

- Если бланк 3 ЕНВД подает представитель организации, то к заявлению следует приложить копии документа, на основании которого можно убедиться в полномочиях представителя.

Какие сведения содержит приложение к форме ЕНВД-3

По форме ЕНВД 3 организация вправе известить налоговый орган не только о прекращении всей деятельности на ЕНВД, но и о прекращении одного из видов деятельности с этим спецрежимом, а также о смене адреса осуществления такой деятельности. При этом придется использовать приложение к форме ЕНВД 3.

В приложении указываются сведения о видах деятельности, которые осуществляются налогоплательщиком в рамках ЕНВД, и местах, где эта деятельность ведется. На одном листе есть место для извещения о 3 видах, но при необходимости можно добавить неограниченное количество.

ЕНВД-3 — скачать, а потом сдать

При всей простоте заполнения форма заявления ЕНВД 3 имеет свои особенности, которые следует учитывать при сдаче. По этой причине на практике налогоплательщики сначала ищут, где есть доступная для заполнения и актуальная в 2016 г. форма 3 ЕНВД , бесплатно скачать которую можно на нашем сайте без принудительной регистрации, а уже затем заполняют ее и подают в налоговые органы.

Скачать бесплатно бланк заявления ЕНВД 3 2016 г.

О том, какие еще обязанности остаются у налогоплательщика после снятия с учета в качестве плательщика ЕНВД, читайте в материале «Снялись с учета по ЕНВД? Не забудьте сдать декларацию».

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru

Форма ЕНВД-3. Пустой бланк и образец заполнения 2019 года

В то время как форма ЕНВД-1 служит для постановки предприятия на учет с налогообложением по вмененному доходу, ЕНВД-3 применяется для прекращения действия этого регламента.

Образец заполнения и пустой бланк формы ЕНВД-3

ФАЙЛЫ

Пустой бланк формы ЕНВД-3 .xlsОбразец заполнения формы ЕНВД-3 .xlsБланк и образец формы ЕНВД-3 в архиве .zip

Использование формы

Таким заявлением организация подтверждает свое намерение отказаться от ЕНВД. Причин может быть несколько, включая невозможность вести деятельность в спецрежиме (например, количество сотрудников превысило 100 человек) или переход на другой вариант налогообложения. Эти причины нужно будет указать согласно коду, приведенному в шапке.

Выход организации из режима ЕНВД осуществляется по заявлению. Форму следует подавать и в том случае, когда компания временно не ведет деятельность, так как исчезает причина для налогообложения по спецрежиму.

Особенности заполнения

Налоговые органы принимают форму заполненную как вручную, так и в электронном виде. Для рукописного текста пользуйтесь черной или фиолетовой ручкой. В обоих случаях проверяйте, чтобы каждый символ находился в своей ячейке.

Недопустимы исправления, а также пустые поля за исключением тех, где нужен пробел. Когда название переносится на новую строку, перед ним нужна одна пустая клетка, как в примере.

Если форму подает не руководитель компании, а представитель, на него нужно заполнять соответствующие поля. В графе “Документ” предусмотрено только название — устав, доверенность и т.п. В случаях, когда у ответственного лица отсутствует отчество, эту строку оставляют пустой. У нас форма ЕНВД-3 подаётся доверенным лицом.

Обратите внимание: коды видов предпринимательской деятельности для ЕНВД

КПП должен соответствовать тому, что вы указали в ЕНВД-1. Если вы закрываете предприятие или переходите на другую налоговую ставку, количество видов деятельности может увеличиться. Для этого распечатайте 2 экземпляра приложения и внесите следующие (после третьей) услуги в ячейки на второй странице. Соответственно, поменяется и число страниц в документе, что отражено на титульной странице. У нас — 2 кода вида предпринимательской деятельности, и хватило одного листка приложения:

Сроки и особенности подачи

Как и другие формы этого типа, ЕНВД-3 нужно подавать в пятидневный срок. Он высчитывается от даты прекращения деятельности. Исключение — случаи, когда предприятие перестало соответствовать требованиям по “вмененке”. В этом случае нужно подавать в последний день месяца в текущем налоговом периоде.

Напоминаем, что если форму подает не руководитель организации, то к бланку прикладывается копия доверенности на лицо, сдающее ЕНВД-3. Дополнительно подается также копия квартального отчета.

Когда форма ЕНВД-3 не нужна

Не следует забывать, что это заявление рассчитано на организации. Соответственно, оно не подойдет для ИП. Таким предпринимателям нужно подавать форму ЕНВД-4.

assistentus.ru

Форма ЕНВД 3: заявление о снятии с учета организации

ЕНВД 3 — это форма заявления, заполняемая при прекращении организацией-налогоплательщиком «вмененной деятельности». Форма 3 ЕНВД с 2014 года не претерпела изменений, она имеет определенную структуру и не допускает при заполнении вольностей. В статье пойдет речь о том, как правильно заполнить данное заявление.

Для чего подается форма ЕНВД 3

Куда и в какие сроки подается бланк формы по ЕНВД-3

ЕНВД-3 — образец заполнения

Примечания, которые содержит форма ЕНВД-3

Какие сведения содержит приложение к форме ЕНВД-3

ЕНВД-3 — скачать, а потом сдать

Для чего подается форма ЕНВД 3

Заявление по форме ЕНВД 3 подается, если организация прекращает предпринимательскую деятельность на этом спецрежиме, переходит на другой режим (по собственной инициативе или вынужденно, в силу допущенных нарушений).

Заявление нужно для того, чтобы налоговый орган вывел компанию из реестра вмененщиков.

Однако этим функции формы не ограничиваются. Также организация имеет право известить налоговый орган о произошедших изменениях в использующихся видах деятельности и местах, где она эти виды деятельности осуществляет. Для этого также используется форма ЕНВД 3.

Куда и в какие сроки подается бланк формы по ЕНВД-3

Для подачи заявления ЕНВД 3 есть строгие временные рамки: документ должен быть подан в налоговую инспекцию в течение 5 дней с того момента, как прекращена предпринимательская деятельность либо произведен переход на иной режим налогообложения. Если деятельность прекращена в результате нарушений, то 5-дневный срок исчисляется с последнего дня месяца того налогового периода, в котором произошли нарушения.

В заявлении надо указать день, когда прекращена деятельность; эта дата будет считаться, согласно п. 3 ст. 346.28 НК РФ, датой снятия с учета.

Подробнее с тем, какие существуют условия снятия с учета ЕНВД, можно ознакомиться в материале «Снятие с учета ЕНВД в 2014–2015 годах: условия и сроки».

ЕНВД-3 — образец заполнения

ФНС России приказом от 11.12.2012 № ММВ-7-6/941@ утвердила ЕНВД-3. Ниже приводится актуальный в 2016 г. бланк ЕНВД 3 (скачать бесплатно который можно на нашем сайте):

Примечания, которые содержит форма ЕНВД-3

- Следует указывать тот КПП, который присвоен налоговым органом, где организация встала на учет в качестве плательщика ЕНВД. В данном случае этот показатель имеет значение 780401001.

- В форме ЕНВД 3 следует указывать ту дату, на которую произошло прекращение деятельности или осуществлен переход на другой режим налогообложения.

- Если бланк 3 ЕНВД подает представитель организации, то к заявлению следует приложить копии документа, на основании которого можно убедиться в полномочиях представителя.

Какие сведения содержит приложение к форме ЕНВД-3

По форме ЕНВД 3 организация вправе известить налоговый орган не только о прекращении всей деятельности на ЕНВД, но и о прекращении одного из видов деятельности с этим спецрежимом, а также о смене адреса осуществления такой деятельности. При этом придется использовать приложение к форме ЕНВД 3.

В приложении указываются сведения о видах деятельности, которые осуществляются налогоплательщиком в рамках ЕНВД, и местах, где эта деятельность ведется. На одном листе есть место для извещения о 3 видах, но при необходимости можно добавить неограниченное количество.

ЕНВД-3 — скачать, а потом сдать

При всей простоте заполнения форма заявления ЕНВД 3 имеет свои особенности, которые следует учитывать при сдаче. По этой причине на практике налогоплательщики сначала ищут, где есть доступная для заполнения и актуальная в 2016 г. форма 3 ЕНВД , бесплатно скачать которую можно на нашем сайте без принудительной регистрации, а уже затем заполняют ее и подают в налоговые органы.

Скачать бесплатно бланк заявления ЕНВД 3 2016 г.

О том, какие еще обязанности остаются у налогоплательщика после снятия с учета в качестве плательщика ЕНВД, читайте в материале «Снялись с учета по ЕНВД? Не забудьте сдать декларацию».

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru

Порядок снятия с учета налогоплательщика ЕНВД

Для официального снятия с учета организации (ип) как плательщика ЕНВД не достаточно просто перестать платить налог и сдавать по нему отчетность. Необходимо провести некоторые действия, согласно установленным законодательствам правил. Причин, чтобы закрыть ведение такой системы налогообложения несколько, как на добровольной основе, так и в результате нарушения условий применения налога.

Оглавление статьи

Причины снятия с учета плательщика

Возможны следующие причины, которые могут являться следствием прекращения дела по вмененке, таких будет три:

- В случае прекращения ведения деятельность по единому налогу организацией или предпринимателем.

- Если были нарушены ограничивающие условия применения налога, к примеру, по численности рабочих или в результате изменения структуры уставного капитала (применимо к организациям). Датой прекращения деятельность в этом случае является последний день месяца, в котором наступило такое нарушение.

Внимание! Если у вас превышается численность работников, а вы хотите остаться на вмененке и это вам экономически более выгодно по налогам, можно открыть новое предприятие (или ИП на другого человека), новых сотрудников принимать уже туда.

- В случае добровольного перехода на другие системы налогообложения, причем совершить такую трансформацию можно только с начала следующего года.

Данный порядок следуют из НК РФ, ст.346.28, п.1, п.3, абз.3-5.

Важно! Обращаем ваше внимание, что если вы приостановили деятельность, к примеру, в результате ремонта, то налог все равно необходимо платить, подробнее читайте в статье.Порядок действий для снятия с учета налогоплательщика ЕНВД

В случае добровольного или вынужденного прекращения активности по единому налогу организации (ИП) необходимо сняться с учета в пятидневный срок, начиная с дня окончания ведения дел.

Для этого необходимо подать заявление в ФНС по месту учета, утвержденного по приказу ФНС РФ №ММВ-7-6/941 от 11.12.2012:

- Для организаций по форме ЕНВД-3.

- Для предпринимателей, по форме ЕНВД-4.

После получения ФНС такого заявления в течение 5 дней она должна направить уведомление о прекращении деятельности по налогу.

Сроки предоставления заявления

Когда необходимо предоставлять заявление:

- В добровольном случае подается в течение 5 дней после прекращения деятельности, в заявлении укажите соответствующую дату, она и будет являться последним днем ведения деятельности по налогу. Если же вы забыли подать заявление или несвоевременно вручили, в таком случае датой снятия с учета будет считаться последний день месяца, в котором было предоставлено заявление.

- В случае нарушения условий применения налога переход будет осуществляться с нового налогового периода, т.е. с нового квартала. Датой прекращения деятельности будет считаться последний день месяца квартал, в котором возникло нарушение ограничивающее применение Единого налога. К примеру, ограничение возникло 25 апреля 2015 года, то на новый режим необходимо перейти, начиная с 3-го квартала, т.е. с 1 июля 2015 года.

- В случае перехода на новый режим, который можно осуществить только по окончанию года, датой последнего дня работы будет 31 декабря.

Ситуация

Вопрос: У организации (ИП) отсутствуют физические показатели в течение налогового периода (квартала), необходимо ли снимать ее с учета плательщика ЕНВД?

Ответ: Да, это сделать необходимо. Наличие или отсутствие деятельности не является причиной, по которой организация или предприниматель не должен платить налог, в связи с тем, что налог рассчитывается не из прибыли, а по физическим показателям. Если таковые отсутствуют, значит нет оснований для ведения деятельности попадающую под действие ЕНВД, следовательно, необходимо произвести снятие с учета.

Возможно вам будет интересно:

Порядок заполнения декларации по единому налогу, на разобранном примере.

infportal.ru