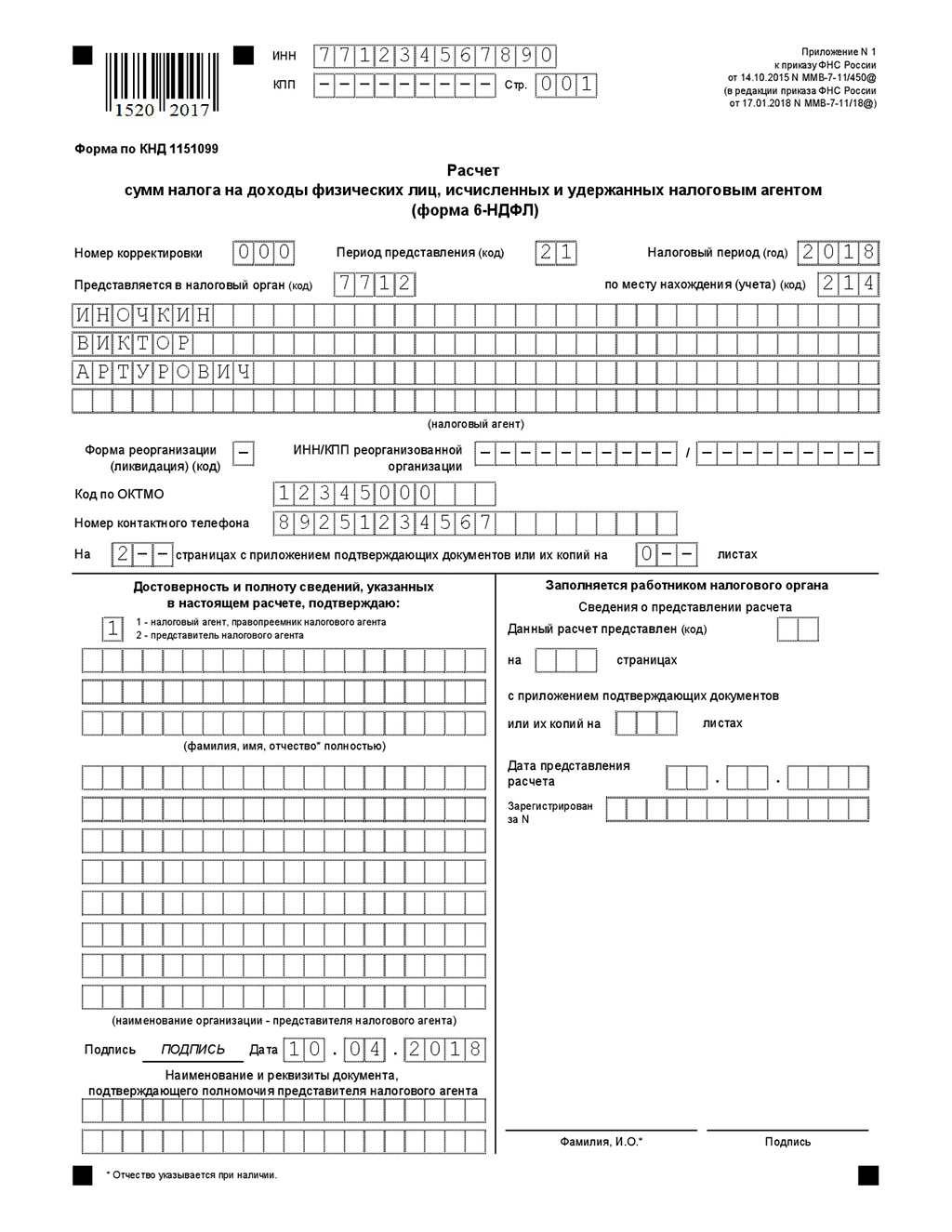

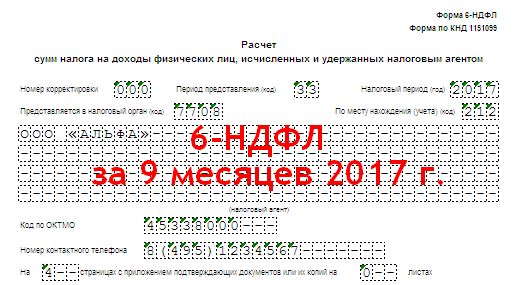

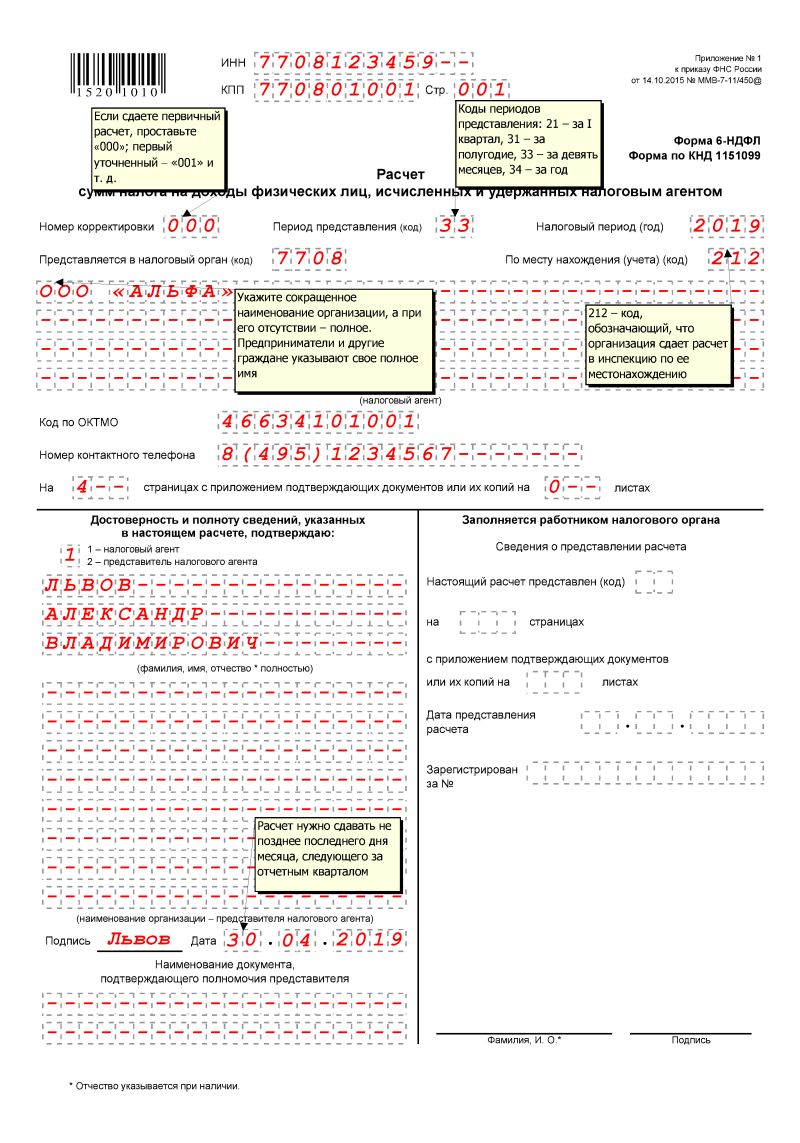

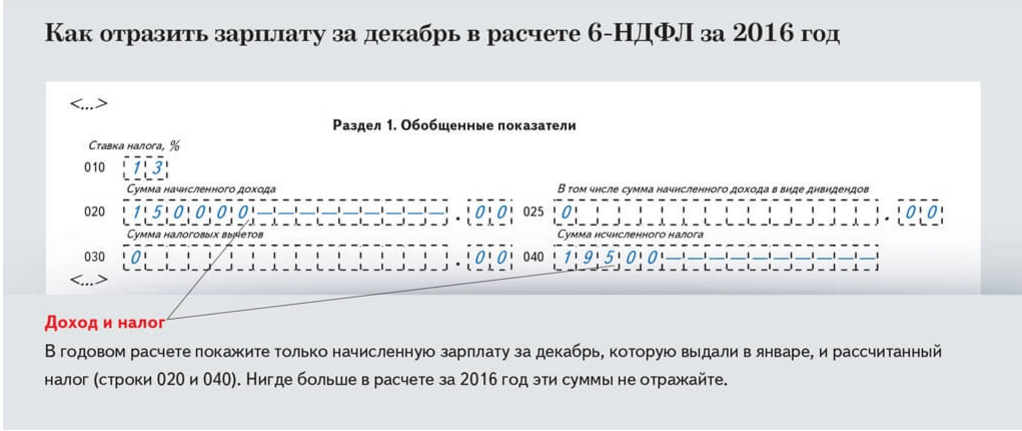

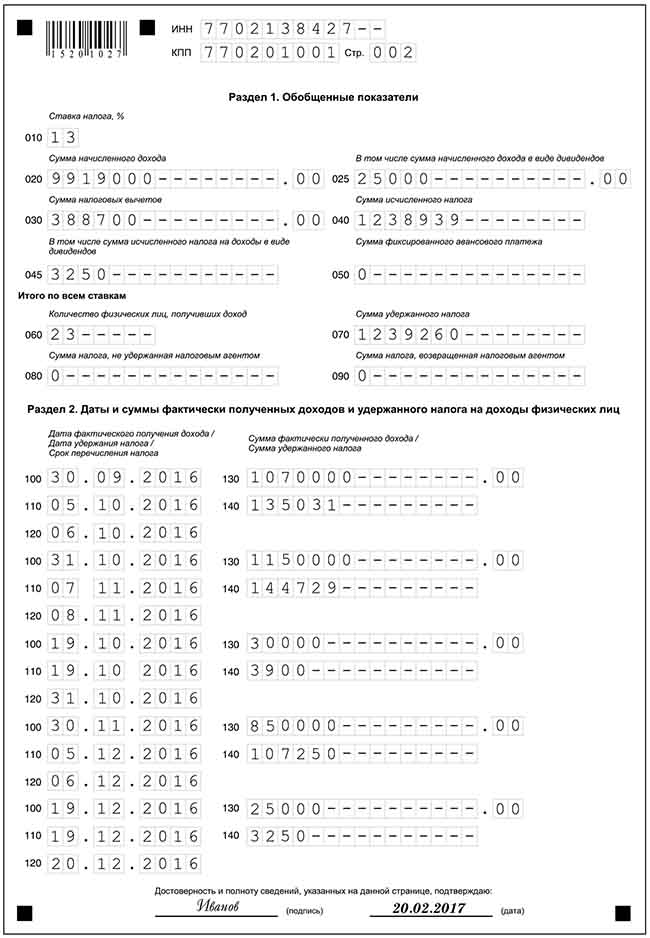

инструкция заполнения с примерами, сроки сдачи

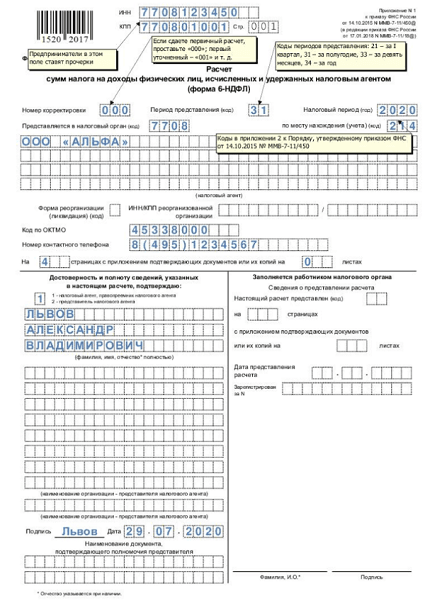

Приказом ФНС от 15.10.2020 N ЕД-7-11/753@ утверждена новая форма 6-НДФЛ, применяемая с отчетности за 1-й квартал 2021 года. Рассмотрим 6-НДФЛ в 2021 году, какие изменения внесены и образец заполнения за 1 квартал.

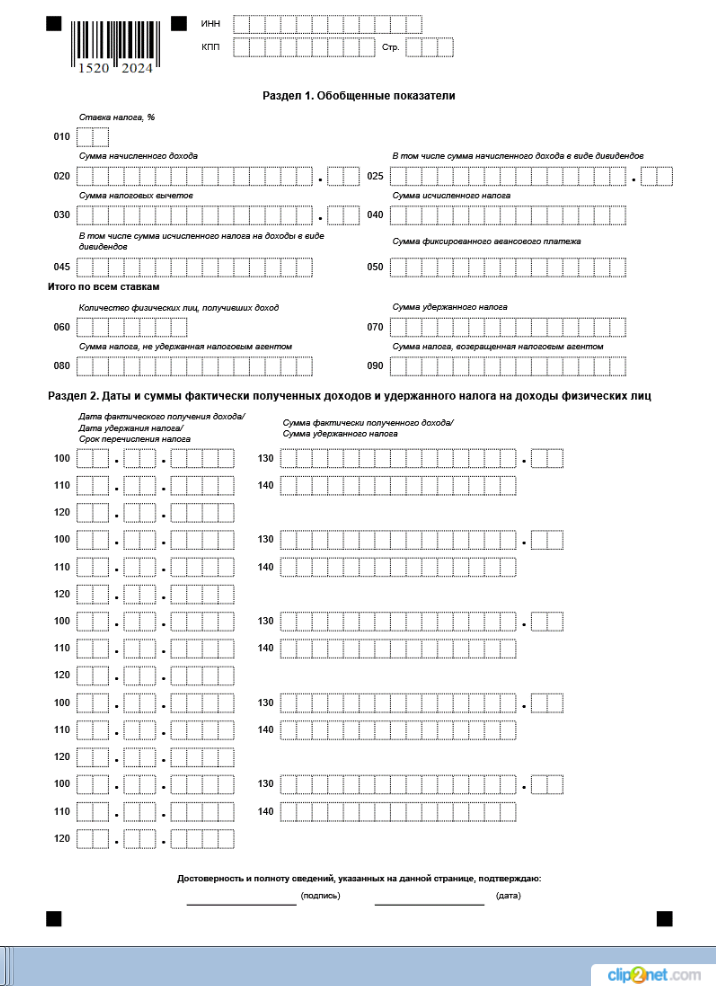

Состав новой 6-НДФЛ

В состав нового отчета 6-НДФЛ в 2021 году входит:

- Титульный лист

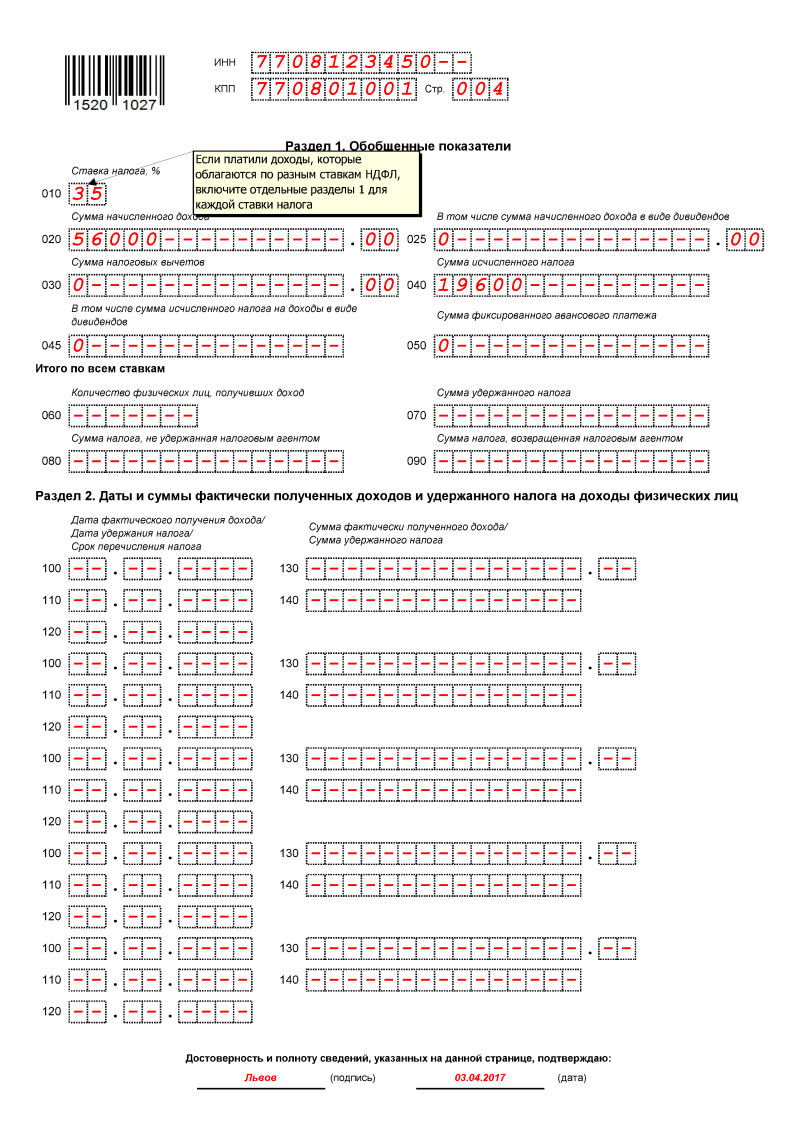

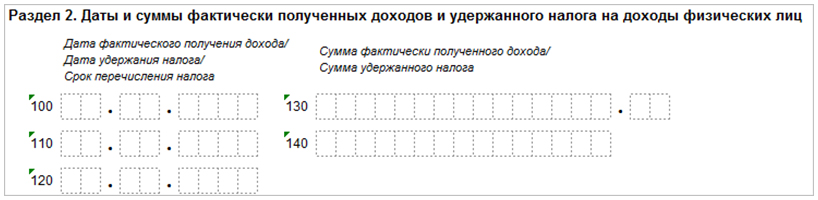

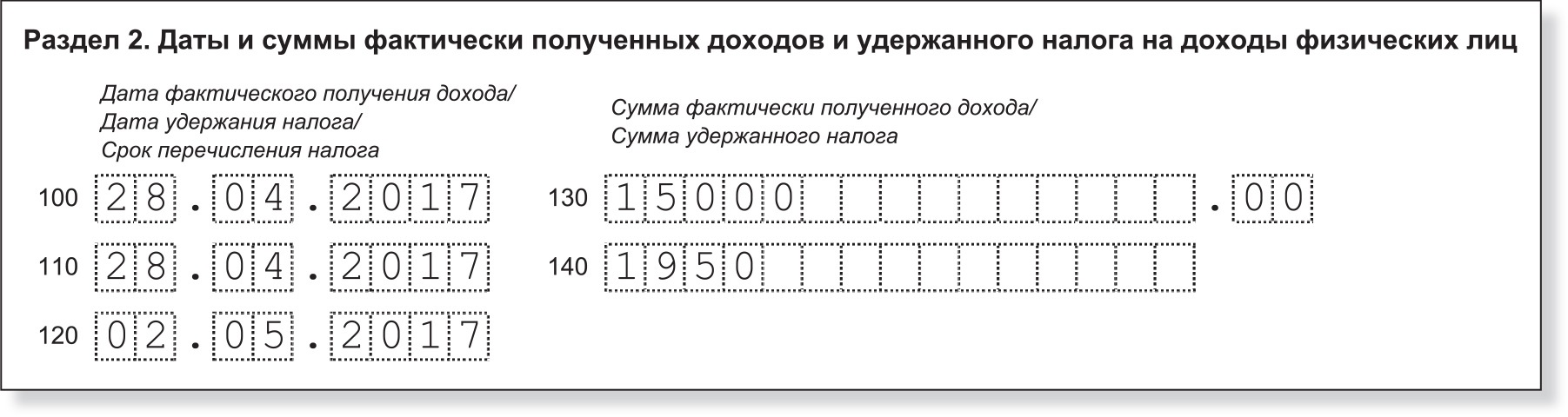

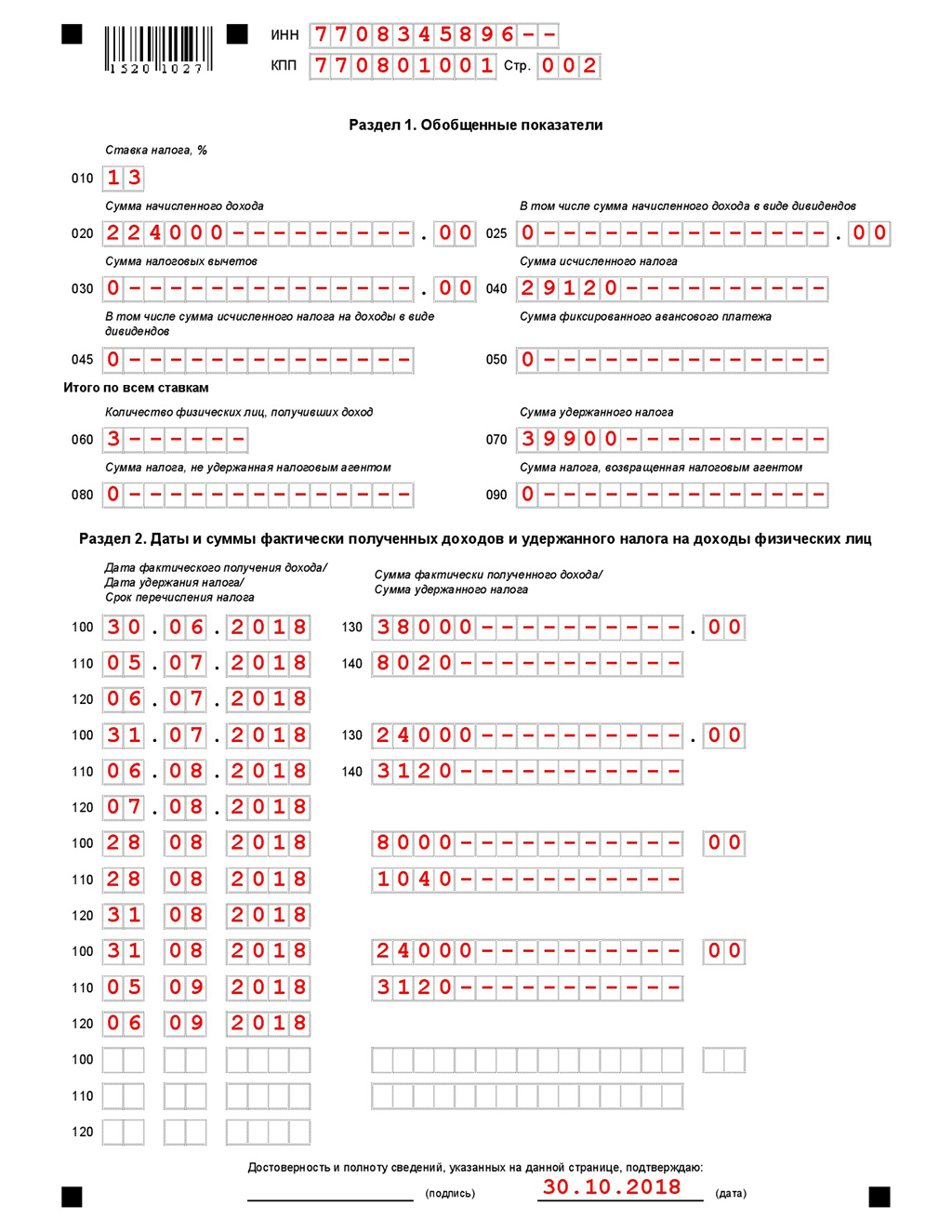

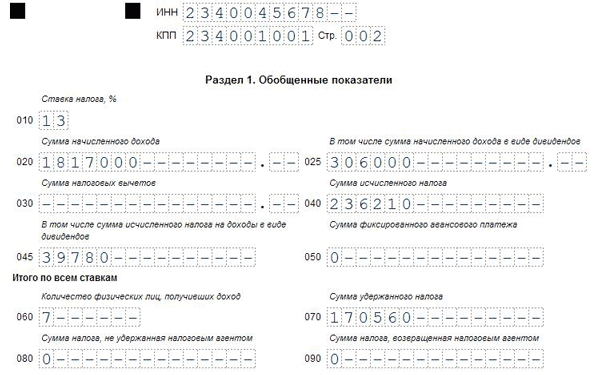

- Раздел 1 «Данные об обязательствах налогового агента» (похоже на данные, содержащиеся в Разделе 2 текущей версии 6-НДФЛ). При этом при указании сумм удержанного налога более не указываются дата получения дохода и сумма дохода, с которого он был удержан. Для операции возврата налога указывается каждая сумма возврата и дата.

- Раздел 2 «Расчет исчисленных, удержанных и перечисленных сумм налога на доходы физических лиц» (похоже на данные, содержащиеся в Разделе 1 текущей версии 6-НДФЛ).

- Приложение №1. Справка о доходах и суммах налога физического лица (совпадает с текущей версией 2-НДФЛ) – заполнять данное приложение необходимо будет только в годовом 6-НДФЛ.

Рассмотрим подробнее новые правила заполнения 6-НДФЛ.

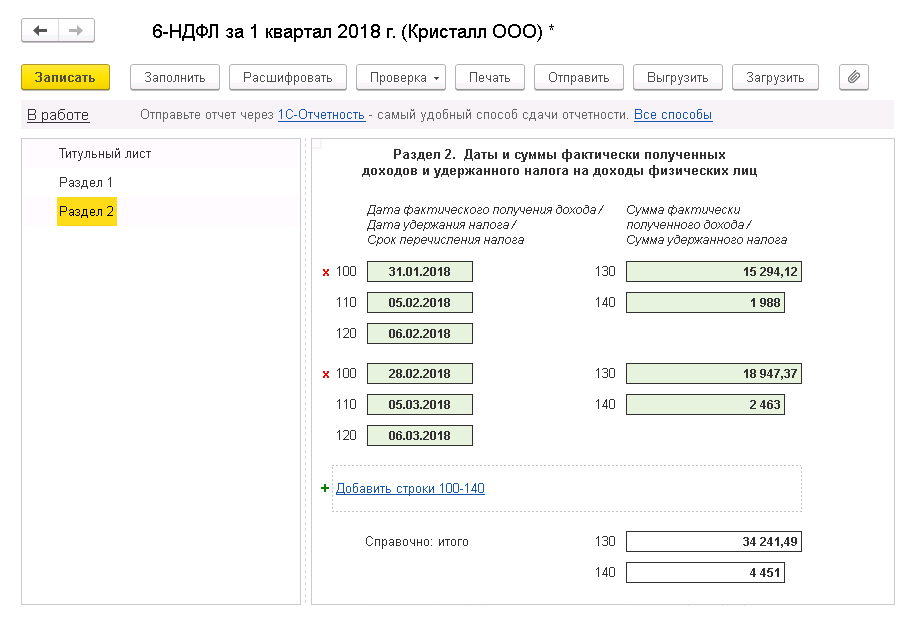

Инструкция по заполнению 6-НДФЛ в 1С ЗУП 3 на примере

Новая форма 6-НДФЛ, применяемая с 2021 г., заполняется в ЗУП 3, начиная с релизов 3.1.14.369 и 3.1.16.108.

Для ее создания следует в 1С-Отчетности (Отчетность, справки) выбрать отчет 6-НДФЛ с 2021 г.

Начиная с ЗУП 3.1.14.433/3.1.17.94 в 6-НДФЛ (с 2021 года) появилась возможность формировать отчеты сразу по нескольким подразделениям.

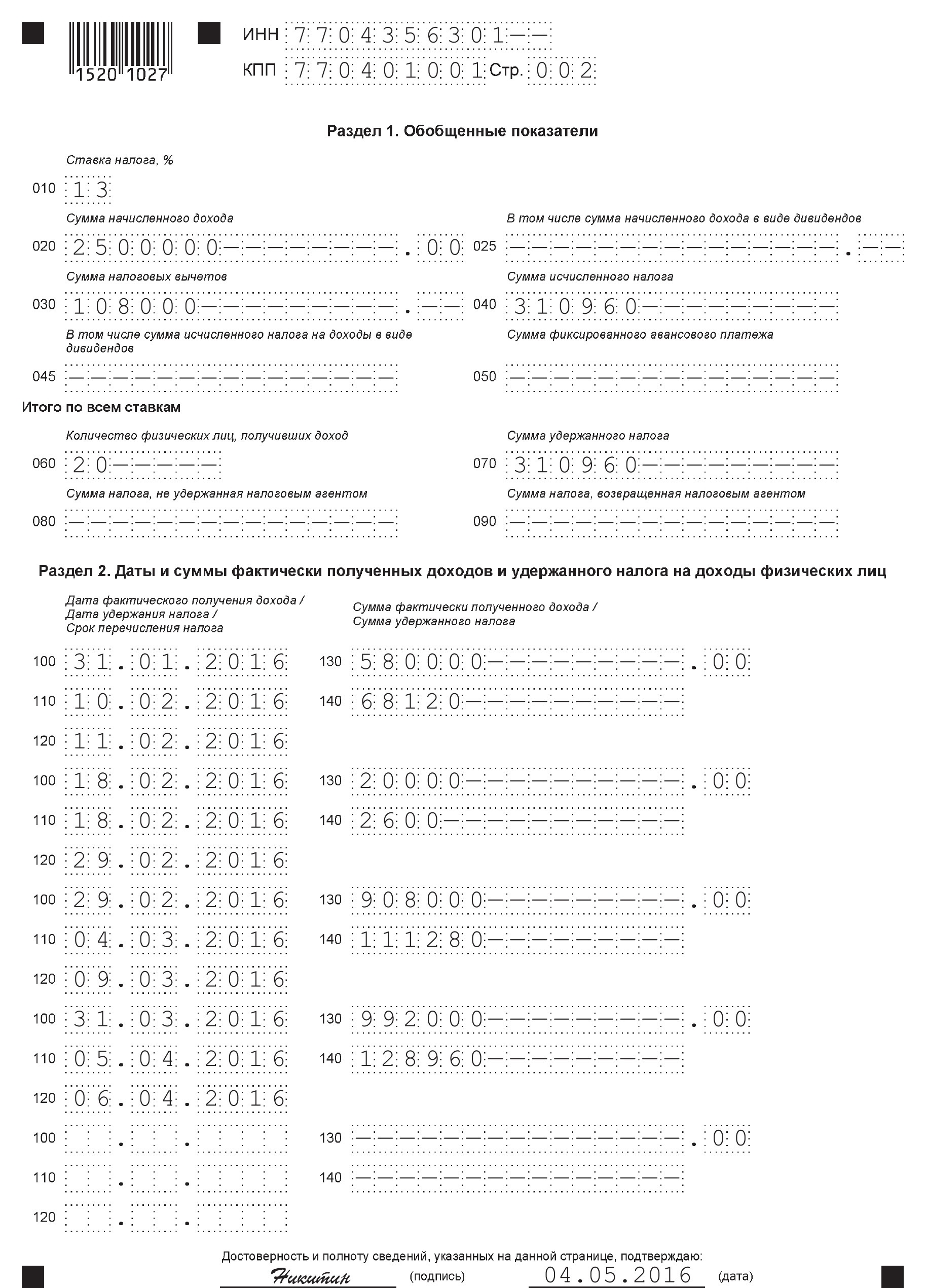

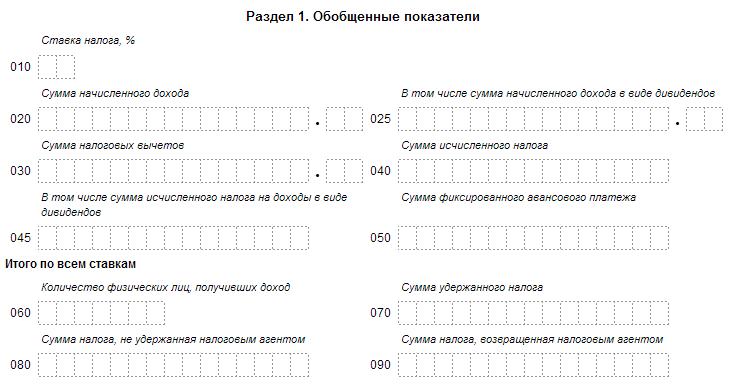

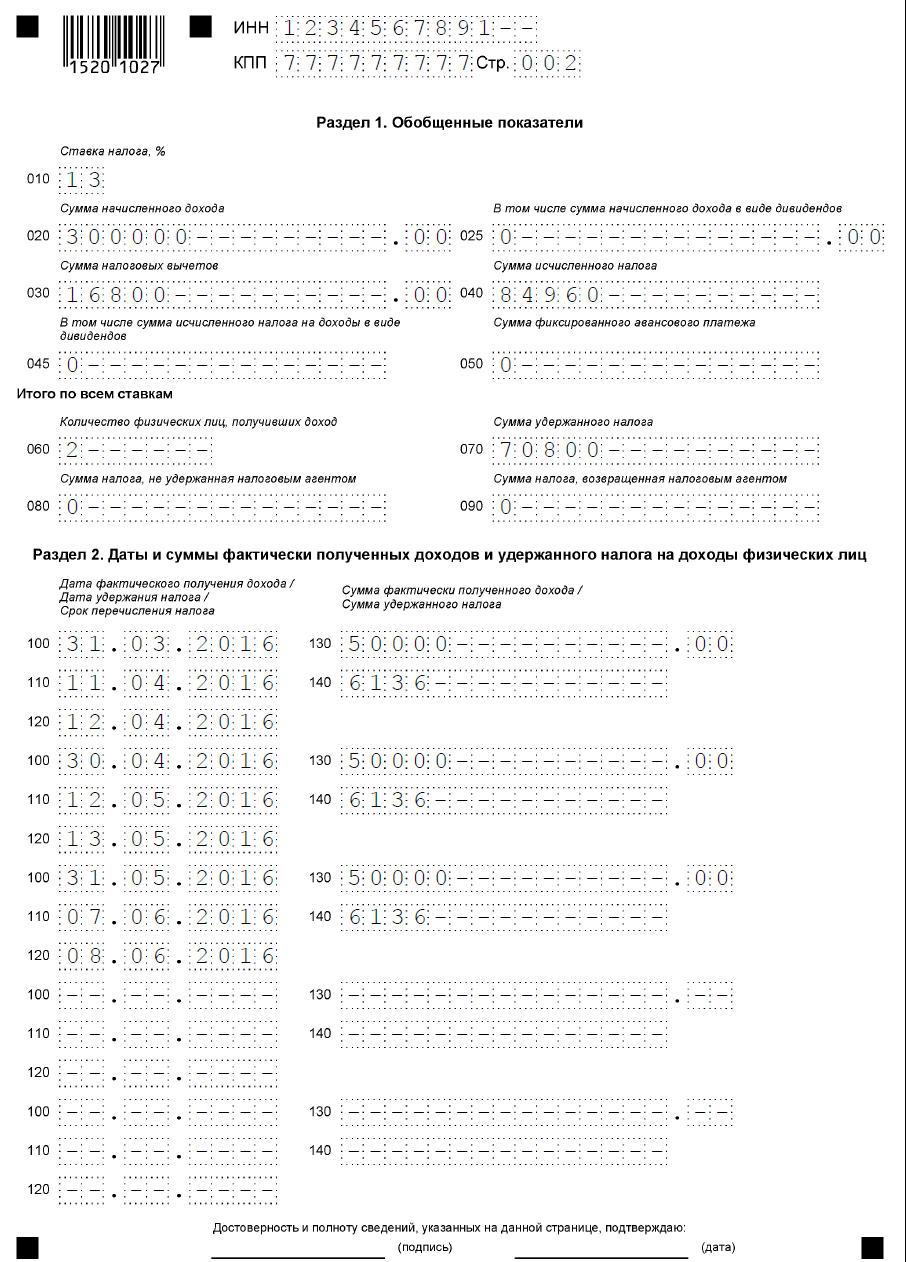

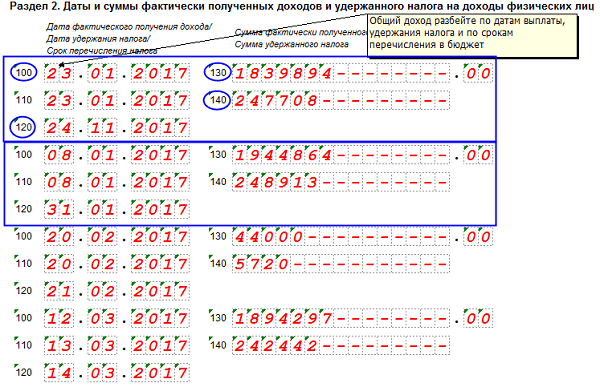

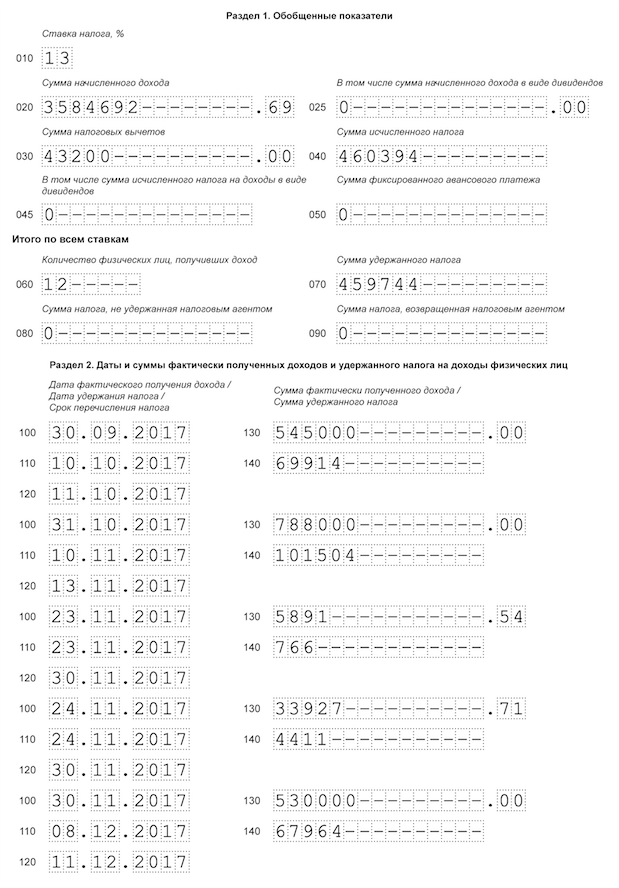

Данные в Разделе 1 отчета 6-НДФЛ

Раздел 1 заполняется теперь в разрезе нового поля – КБК при возникновении 15%-го НДФЛ.

КБК по НДФЛ в отчете 6-НДФЛ (с 2021 года)

Рассмотрим заполнение некоторых полей.

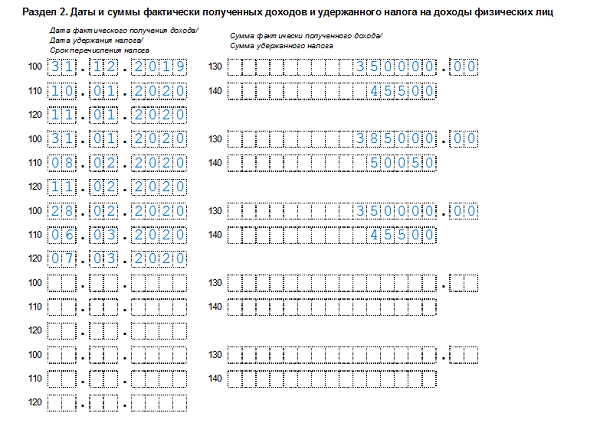

В поле 020 – показывается обобщенная по всем физическим лицам сумма налога, удержанная за последние три месяца отчетного периода. Это суммы, удержанные В течение трех месяцев.

В поле 021 – указывается дата, не позднее которой должна быть перечислена удержанная сумма налога. Это срок, не позднее которого следует перечислить НДФЛ, т.е. не фактическая дата перечисления НДФЛ, а планируемая. Пример заполнения:

Срок перечисления определяется стандартно – не позднее следующего дня после выплаты. Исключение – больничные и отпускные, срок перечисления по которым – не позднее последнего дня месяца, в котором они выплачены.

В поле 022 – отражается обобщенная сумма удержанного налога, подлежащая перечислению в указанную в поле 021 дату.

В форме 6-НДФЛ, применяемой до 2021 г., возврат НДФЛ показывался только в Разделе 1 общей суммой, а в Разделе 2 – нет. В новой же 6-НДФЛ дается более детальная расшифровка по возврату. Так, в поле 030 показывается общая сумма налога, возвращенная налоговым агентом налогоплательщикам в соответствии со ст. 231 НК РФ, за последние три месяца отчетного периода.

В поле 031 – дата, в которую налоговым агентом произведен возврат налогоплательщикам налога в соответствии со ст. 231 НК РФ.

В текущих версиях ЗУП 3 для 031 строки реализовано ее автозаполнение, однако существует ошибка, препятствующая корректному заполнению данных — Вывод ошибочной даты возврата НДФЛ в разделе 1 отчета 6-НДФЛ (с 2021 года) в ЗУП 3.

В поле 032 – сумма налога, возвращенная налоговым агентом налогоплательщикам в соответствии со ст. 231 НК РФ, в указанную в

Подробнее см. — Раздел 1 отчета 6-НДФЛ — порядок заполнения и контрольные соотношения

Данные в Разделе 2 отчета 6-НДФЛ

Раздел 2 отчета 6-НДФЛ заполняется также, как и Раздел 1 в новом разрезе – по КБК.

Информация Раздела 2 новой редакции 6-НДФЛ похожа на данные, которые отражаются в Разделе 1 действующей версии отчета.

Здесь из нового — это то, что в отчете заполняется отдельная строка по суммам доходов, начисленных по трудовым договорам (строка 112).

и по суммам доходов, начисленных по договорам ГПХ за выполнение работ (оказание услуг) (

Подробнее о заполнении Раздела 2:

Приложение №1 к годовому отчету 6-НДФЛ (замена 2-НДФЛ)

В ЗУП 3 автозаполнение Приложения №1 с превышения и при реорганизации (ликвидации) организации, закрытия обособки пока не реализовано.

Приложение №1 подлежит заполнению при составлении 6-НДФЛ за календарный год или при реорганизации (ликвидации) организации/лишении полномочий (закрытии) обособленного подразделения. Приложение №1 почти полностью копирует применяющуюся сейчас

В Справке добавлен Раздел 4, где выводится сумма дохода, с которой не удержан НДФЛ и сама сумма неудержанного налога.

Мы рассмотрели введенные изменения 6-НДФЛ в 2021 году.

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Образец жалобы на неоказания медицинской помощи осужденному — Адвокат в Самаре и Москве

Начальнику УФСИН России по Самарской области

генералу-лейтенанту внутренней службы

Алмазову Рамизу Чобан-оглы

адрес: 443099, г. Самара, ул. Куйбышева, д. 42

Начальнику ФКУЗ МСЧ-63 ФСИН России по Самарской области

полковнику внутренней службы

Гатину Фанису Дамировичу

адрес: 443058, г. Самара, ул. Сарапульский переулок 16а

от адвоката АБ “Антонов и партнеры” Антонова А.П.,

рег. № 63/2099 в реестре адвокатов Самарской области

Адрес для корреспонденции: 443080, г.Самара, проспект Карла Маркса,

д. 192, оф.619, тел. 8-987-928-31-80

192, оф.619, тел. 8-987-928-31-80

в защиту интересов ФИО1, 14.08.1964 г.р.,

содержащегося в ФКЛПУ ОСБ УФСИН России по Самарской области

Жалоба на неоказание медицинской помощи

Приговором Советского районного суда г. Самары от 30.05.2018 года ФИО1 был признан виновным в совершении преступлений, предусмотренных п.п. “а,в” ч. 2 ст. 158 (5 эпизодов), п. “в” ч. 3 ст. 158 (6 эпизодов), ч. 3 ст. 30 п. “в” ч. 3 ст. 158 УК РФ и ему назначено наказание в виде 6 лет лишения свободы с отбыванием наказания в колонии общего режима.

Этим же приговором суда ФИО1 изменена мера пресечения с подписки о невыезде на содержание под стражей до вступления приговора в законную силу. В настоящее время приговор в законную силу не вступил.

В соответствии с Медицинским заключением от 22.08.2017 г. № 6 по результатам медицинского освидетельствования у ФИО1 установлено наличие заболевания, включенного в перечень тяжелых заболеваний, препятствующих содержанию под стражей подозреваемых или обвиняемых в совершении преступлений, а также в перечень заболеваний, препятствующих отбыванию наказания

В связи с данным заболеванием ФИО1 был переведен из “Следственного изолятора №1 Управления Федеральной службы исполнения наказаний по Самарской области” в ФКЛПУ ОСБ УФСИН России по Самарской области, где ему должна оказываться надлежащая медицинская помощь в соответствии с имеющимся у него заболеванием. Однако, в ходе рассмотрения 04.07.2018 г. Самарским областным судом ходатайства об изменении ФИО1 меры пресечения в связи с имеющимся у него тяжелым заболеванием, мне стало известно со слов ФИО1, что в нарушение ФЗ “Об основах охраны здоровья граждан в Российской Федерации”, Приказа от 28 декабря 2017 года N 285 “Об утверждении Порядка организации оказания медицинской помощи лицам, заключенным под стражу или отбывающим наказание в виде лишения свободы” медицинская помощь по месту содержания ФИО1 не оказывается, необходимые процедуры для поддержания его жизнедеятельности при таком заболевании не проводятся, врачей соответствующего профиля в ФКЛПУ ОСБ УФСИН России по Самарской области нет.

ФИО1 до избрания меры пресечения в виде заключение под стражу еженедельно проходил лечение в Самарском областном онкологическом диспансере. На конец июня 2018 г. ему было назначено стационарное лечение. Учитывая тяжесть заболевания ФИО1 такие медицинские процедуры как химиотерапия, облучение были направлены именно на поддержание основных функций организма, так как полное выздоровление на данной стадии заболевания невозможно.

Отсутствие надлежащего лечения чревато не только фатальными последствиями для ФИО1, но и постоянными физическими страданиями для него вследствие метастазирования.

Данные обстоятельства очевидно свидетельствуют о том, что содержание ФИО1 в ФКЛПУ ОСБ УФСИН России по Самарской области без оказания необходимой медицинской помощи является жестоким и унижающим человеческое достоинство. Таким образом, нарушаются основополагающие права ФИО1, закрепленные в Конституции РФ — ст. 20 (каждый имеет право на жизнь), ст. 21 (никто не должен подвергаться пыткам, насилию, другому жестокому или унижающему человеческое достоинство обращению или наказанию), ст. 41 (каждый имеет право на охрану здоровья и медицинскую помощь).

41 (каждый имеет право на охрану здоровья и медицинскую помощь).

На основании вышеизложенного,

П Р О Ш У:

Обеспечить осужденного ФИО1 в необходимой медицинской помощью в соответствии с имеющимся у него заболеванием.

Приложение — копия ордера адвоката на 1 листе

Адвокат ______________________ А.П. Антонов

Образец ходатайства об истребовании (дополнительных) данных о телефонных соединениях абонента — Адвокат в Самаре и Москве

Следователю (в суд)______________________

______________________

______________________

______________________

от защитника — адвоката НО Адвокатское бюро “Антонов и партнеры»

Антонова А.П., рег. № 63/2099 в реестре адвокатов Самарской области

Адрес для корреспонденции: 443080, г. Самара, пр-кт Карла Маркса,

д. 192, оф. 619, Тел. +7-987-928-31-80

в интересах ___________________

Х О Д А Т А Й С Т В О

об истребовании (дополнительных) данных о телефонных соединениях абонента

(в порядке ст. 119, 120 УПК РФ)

119, 120 УПК РФ)

Ранее защитой было заявлено ходатайство об истребовании у оператора сотовой связи «Билайн» сведений о входящих и исходящих телефонных соединениях абонента 8-905-_____________, находившегося в пользовании Б., за 28 сентября 200_ года с указанием адресов базовых станций, через которые осуществлялись соединения.

Отказ в удовлетворении ходатайства был мотивирован наличием в материалах уголовного дела указанных распечаток.

Поскольку в распоряжении органов предварительного следствия имеются сведения о телефонных соединениях абонента 8-905-___________, из которых усматривается, что 28 сентября 200_ года около 14 часов Б. не находился в районе Гвардейской площади, возникает необходимость в тщательной проверке на предмет достоверности показаний свидетеля С. в целом, и в первую очередь, касающихся его телефонных соединений с Б.

На основании изложенного и в соответствии со ст. 119, 120 УПК РФ

П Р О Ш У :

В порядке, регламентированном ст. 186 УПК РФ, обратиться в ….. суд г. с ходатайством о производстве контроля и записи телефонных переговоров, а именно: об истребовании у оператора сотовой связи …. сведений о входящих и исходящих телефонных соединениях абонента 8-952-______________, находившего в пользовании С., за 28 сентября 200_ года с указанием адресов базовых станций, через которые осуществлялись соединения.

186 УПК РФ, обратиться в ….. суд г. с ходатайством о производстве контроля и записи телефонных переговоров, а именно: об истребовании у оператора сотовой связи …. сведений о входящих и исходящих телефонных соединениях абонента 8-952-______________, находившего в пользовании С., за 28 сентября 200_ года с указанием адресов базовых станций, через которые осуществлялись соединения.

«____» ______________ 200_ г.

С уважением, защитник (адвокат) _____________________

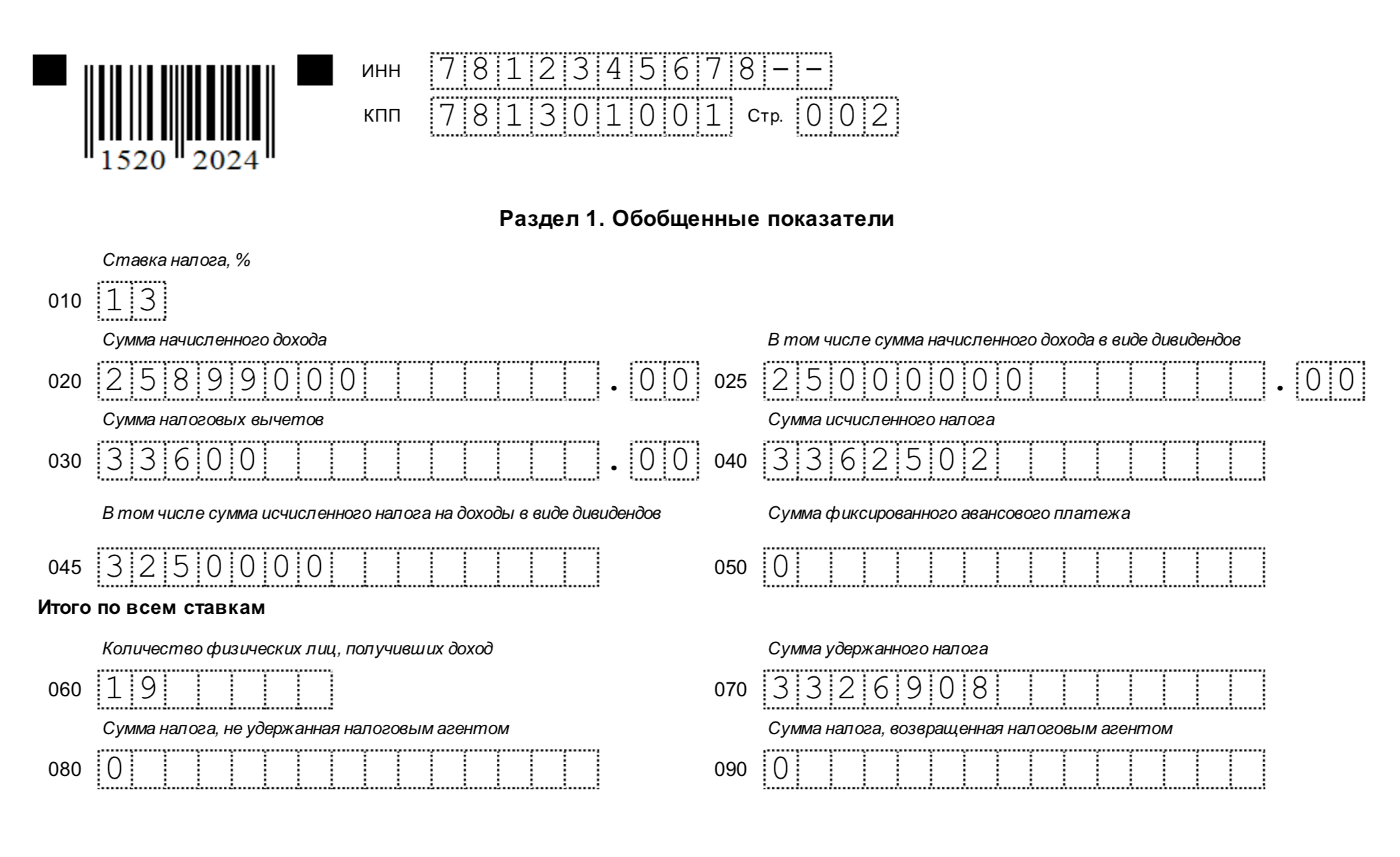

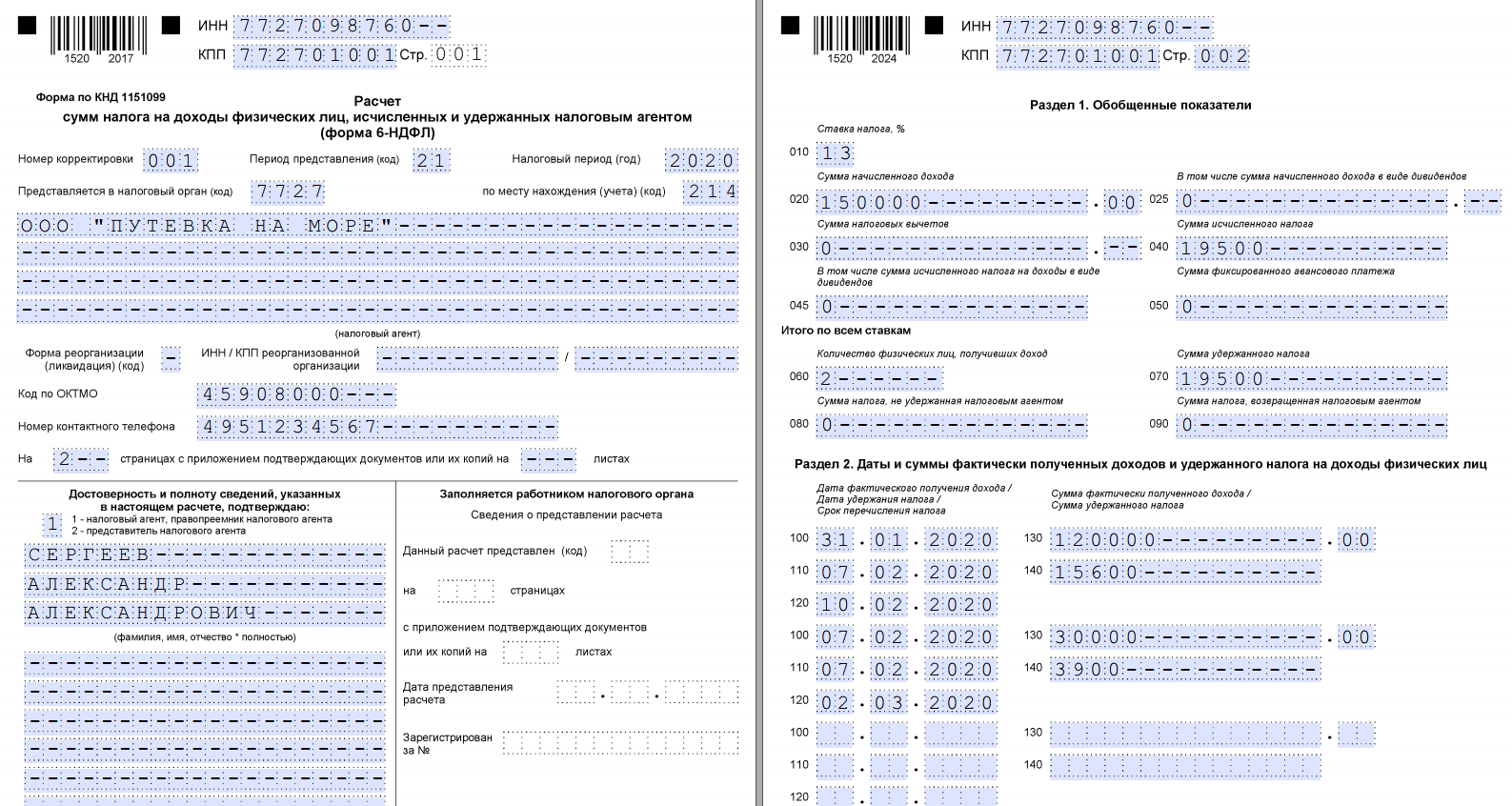

Расчет 6-НДФЛ за 1 квартал 2021 года: разъяснения ФНС

Осталось совсем немного времени для сдачи расчета 6-НДФЛ за I квартал 2021 года. В связи с тем, что отчитываться нужно по обновленной форме, ФНС выпустила несколько писем, разъясняющих заполнение новой формы.

Срок представления расчета

по форме 6-НДФЛ за 1-й квартал – 30 апреля 2021 года.

Зарплата выплачена 31 марта 2021 года: как заполнить раздел 1

В разделе 1 расчета 6-НДФЛ за 1 квартал 2021 год отражайте с выплаченных физлицам доходов суммы удержанного НДФЛ за последние три месяца отчетного периода, то есть за январь – март 2021 г. , независимо от срока их перечисления.

, независимо от срока их перечисления.

НДФЛ за квартал

нужно отражать независимо от срока его перечисления.

В новой форме не работает правило, по которому раньше суммы НДФЛ отражали в отчетности того периода, на который приходится дата перечисления этого налога в бюджет.

Например, зарплата выплачена 31 марта 2021 года. Срок уплаты НДФЛ – 1 апреля, т.е. другой отчетный период. Данную выплату зарплаты отразите в разделе 1 расчета 6-НДФЛ за 1-й квартал 2021 года так:

- в строке 020 укажите обобщенную по всем физлицам сумму НДФЛ, удержанную за январь-март 2021 года;

- в строке 021 – 01.04.2021;

- в строке 022 – сумма НДФЛ с заработной платы за март.

Так разъясняет ФНС России в письме от 12 апреля 2021 № БC-4-11/4935@. Аналогичные разъяснения ФНС направила ранее письмом от 1 апреля 2021 № БС-4-11/4351@.

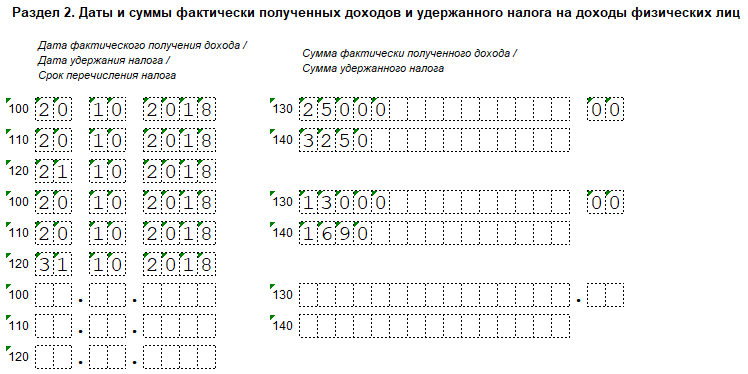

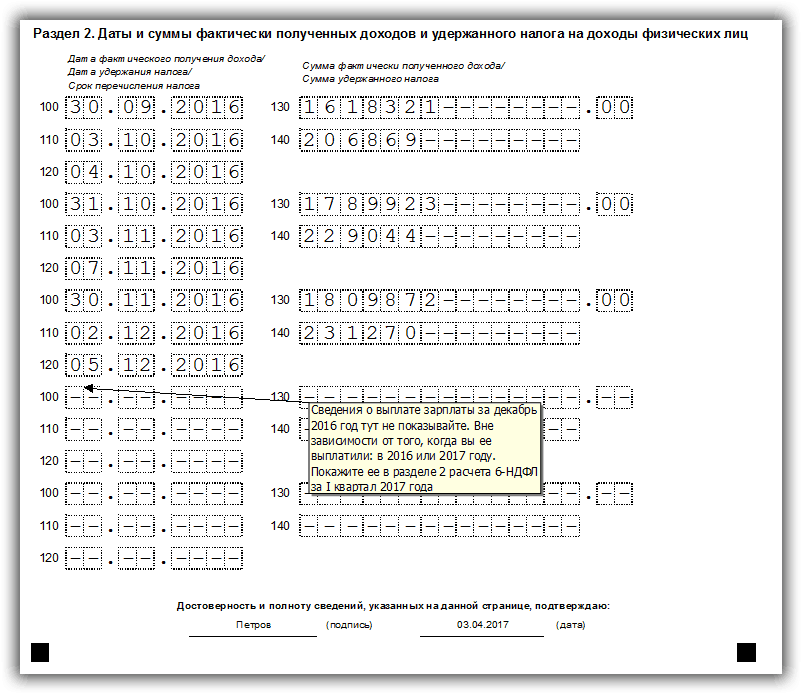

Инспекторы рассмотрели такую ситуацию: организация указала в разделе 1 расчета 6-НДФЛ за I квартал 2021 года сумму НДФЛ, удержанную 31. 12.2020 с зарплаты за декабрь 2020 года. Такое отражение – ошибка.

12.2020 с зарплаты за декабрь 2020 года. Такое отражение – ошибка.

ФНС отмечает, поскольку срок перечисления налога пришелся на 11 января 2021 года, то это по своей сути не привело к занижению или завышению суммы НДФЛ, подлежащей перечислению в бюджет. Поэтому сдавать уточненный расчет 6-НДФЛ за первый I квартал 2021 года не требуется.

Доходы, облагаемые по одинаковой ставке 13%

ФНС России в письме от 6 апреля 2021 г. № БС-4-11/4577@ разъяснила о нюансах заполнения формы 6-НДФЛ.

В разделе 1 указывают сроки перечисления НДФЛ и суммы удержанного налога за последние три месяца отчетного периода.

В разделе 2 – обобщенные по всем физлицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала года.

Если налоговый агент выплачивал физлицам в течение отчетного периода доходы, облагаемые по разным ставкам, раздел 2 заполняется для каждой из ставок налога.

Так, если с доходов суммы НДФЛ рассчитываются по одинаковой налоговой ставке 13%, независимо от того, каким пунктом статьи 224 НК РФ данная ставка предусмотрена, и перечисляются на один КБК — 182 1 01 02010 01 1000 110, то такие доходы отражайте в одном разделе расчета 6-НДФЛ.

Ежеквартальные расчетные налоговые платежи по федеральным налогам на 2021 год

Как правило, Налоговая служба (IRS) требует, чтобы вы производили ежеквартальные расчетные налоговые платежи за 2021 календарный год, если выполняются оба следующих условия:

- , вы ожидаете, что должны будете заплатить не менее 1000 долларов по федеральному налогу за 2021 год после вычета федеральных налоговых удержаний и возмещаемых кредитов, и

- вы ожидаете, что федеральные удерживаемые и возвращаемые кредиты будут меньше меньшего из следующих значений:

- 90% налога должны быть указаны в вашей федеральной налоговой декларации за 2021 год, или

- 100% налога, указанного в вашей федеральной налоговой декларации за 2020 год (применяется только в том случае, если ваша налоговая декларация за 2020 год охватывает 12 месяцев — в противном случае обратитесь только к правилу 90% выше).

Для расчета ваших ежеквартальных расчетных федеральных налоговых платежей вы должны оценить ваш скорректированный валовой доход, налогооблагаемый доход, налоги, отчисления и кредиты на 2021 календарный год. Форма 1040-ES включает расчетную налоговую ведомость, которая поможет вам рассчитать вашу федеральную расчетную сумму. налоговые платежи.

Часто задаваемые вопросы

1. Каковы даты подачи налоговых платежей за квартал?

| Срок оплаты | Срок оплаты |

|---|---|

| 1 января — 31 марта 2021 г. | 15 апреля 2021 г. |

| 1 апреля — 31 мая 2021 г. | 15 июня 2021 г. |

| 1 июня — 31 августа 2021 г. | 15 сентября 2021 г. |

| 1 сентября — 31 декабря 2021 г. | 18 января 2022 г. * |

* Вам не нужно производить платеж, подлежащий оплате 18 января 2022 года, если вы подадите налоговую декларацию за 2021 год до 31 января 2022 года и оплатите всю причитающуюся сумму вместе с декларацией.

2. Как мне производить ежеквартальные ориентировочные федеральные платежи?

IRS предлагает различные методы для расчета квартальных расчетных налоговых платежей на 2021 год:

3. Что делать, если я своевременно не уплачу достаточную сумму федерального подоходного налога за 2021 календарный год?

Как правило, если вы не платите достаточно налога своевременно, удерживая или производя расчетные налоговые платежи, от вас могут потребовать уплаты штрафа.

Подробное описание штрафа за недоплату, включая исключения из этого штрафа, можно найти в публикации 505 IRS «Удержание налогов и расчетный налог».

4. Как получить дополнительную информацию о предполагаемых федеральных налоговых платежах за квартал?

Пожалуйста, обратитесь к Инструкциям по форме 1040-ES и Публикации 505 Налогового управления США «Удержание налогов и расчетный налог» для получения дополнительной информации о ежеквартальных расчетных федеральных налоговых платежах или проконсультируйтесь с вашим личным налоговым консультантом.

Испания — Подоходный налог — KPMG Global

Существуют ли какие-либо требования по соблюдению налоговых требований при выезде из Испании?

Можно заполнить добровольную форму (Форма 030), чтобы сообщить налоговым органам Испании новый фискальный адрес.

Можно подать дополнительную специальную форму (Форма 247), чтобы сообщить налоговым органам об уходе для целей удержания налога, чтобы работодатель мог применить режим нерезидента с точки зрения удерживаемого налога, и обычно используется, когда домашний работодатель продолжает выплата заработной платы работнику.

Если физическое лицо облагается налогом в соответствии с особым режимом для входящих правопреемников, необходимо будет подать сообщение (через форму 149) в налоговые органы, чтобы сообщить им об окончании назначения в Испанию в течение 1 месяца с даты такой конец задания.

Может возникнуть потенциальный налог на выход, связанный с нереализованной прибылью, возникающей по акциям или участию в предприятиях коллективного инвестирования, для определенных физических лиц-долгосрочных налоговых резидентов при отбытии из Испании, при условии, что общая стоимость акций, принадлежащих физическому лицу, выше 4 000 000 евро или 1 000 000 евро, если доля участия составляет более 25 процентов и соблюдены определенные требования.

Что делать, если правопреемник вернется в командировку после прекращения проживания?

Любой день, проведенный в Испании после завершения задания в течение календарного года, должен быть принят во внимание при вычислении правила 183 дней.

Если отсутствие считается временным, период пребывания за пределами Испании также будет рассчитываться как период проживания, если физическое лицо не сможет доказать, что оно считалось налоговым резидентом в третьей стране / юрисдикции во время этих временных отсутствий.

Связь между иммиграционными и налоговыми органами

Предоставляют ли иммиграционные власти Испании информацию местным налоговым органам относительно того, когда человек въезжает в Испанию или покидает ее?

Налоговые органы могут запросить информацию у иммиграционных властей по этому поводу.

Требования к подаче документов

Будет ли у правопреемника требование подачи документов в принимающей стране / юрисдикции после того, как он покинет страну / юрисдикцию и репатриируется?

Если правопреемник продолжал получать доход из испанских источников или имел какой-либо промежуточный доход или какие-либо инвестиции / активы, расположенные в Испании, они могли подлежать заполнению требований в зависимости от полученного дохода.

В статусе нерезидента, если плательщик дохода из испанского источника применил соответствующие удержания, эквивалентные окончательному причитающемуся налогу нерезидента, у налогоплательщика может не быть дополнительных налоговых обязательств.Положения налогового соглашения также должны быть проверены, поскольку в определенных случаях может потребоваться возмещение, если применяемые испанские удержания превышают максимальные ставки, предусмотренные в применимом налоговом соглашении.

Определение годового дохода и пример

Что такое годовой доход?

Годовой доход — это оценка суммы денег, которую физическое или юридическое лицо генерирует за год. Годовой доход рассчитывается на основе данных менее чем за один год, поэтому это только приблизительное значение общего дохода за год.Данные о годовом доходе могут быть полезны при составлении бюджетов и расчетах по уплате подоходного налога.

Общие сведения о годовом доходе

Годовой доход можно рассчитать, умножив полученный доход на отношение количества месяцев в году к количеству месяцев, по которым доступны данные о доходах. Если, например, консультант заработал 10 000 долларов в январе, 12 000 долларов в феврале, 9 000 долларов в марте и 13 000 долларов в апреле, сумма заработанного дохода за эти четыре месяца составит 44 000 долларов.Чтобы рассчитать годовой доход консультанта, умножьте 44 000 долларов на 12/4, чтобы получить 132 000 долларов.

Если, например, консультант заработал 10 000 долларов в январе, 12 000 долларов в феврале, 9 000 долларов в марте и 13 000 долларов в апреле, сумма заработанного дохода за эти четыре месяца составит 44 000 долларов.Чтобы рассчитать годовой доход консультанта, умножьте 44 000 долларов на 12/4, чтобы получить 132 000 долларов.

Как работают расчетные налоговые платежи

Налогоплательщики уплачивают ежегодные налоговые обязательства за счет удержания налогов и расчетных налоговых платежей каждый квартал. Есть много источников дохода, которые не подлежат удержанию налога. Доход от самозанятости, процентный доход, дивидендный доход и прирост капитала не подлежат удержанию налога, наряду с алиментами и некоторыми другими источниками дохода, которые могут быть сообщены налогоплательщику в форме 1099.Чтобы избежать штрафа за недоплату налога, общие налоговые удержания и расчетные налоговые платежи должны быть равны меньшей из 90% суммы налога, причитающегося за текущий год, или полной суммы налога, причитающейся за предыдущий год.

Примеры колебаний годового дохода

Расчет предполагаемых налоговых платежей затруднен, если источники дохода налогоплательщика меняются в течение года. Многие самозанятые люди получают доход, который сильно варьируется от месяца к месяцу. Предположим, например, что самозанятый продавец зарабатывает 25 000 долларов в первом квартале и 50 000 долларов во втором квартале года.Более высокий доход во втором квартале указывает на более высокий общий уровень дохода за год, а расчетный налоговый платеж за первый квартал основан на более низком уровне дохода. В результате на продавца может быть наложен штраф за недоплату за первый квартал.

Учет метода расчета годовых доходов в рассрочку

Чтобы избежать штрафов за недоплату из-за колебаний доходов, форма 2210 IRS позволяет налогоплательщику рассчитать годовой доход за конкретный квартал и рассчитать предполагаемые налоговые платежи на основе этой суммы.Таблица AI формы 2210 содержит столбец для каждого квартального периода, и налогоплательщик рассчитывает доход за этот период в годовом исчислении и рассчитывает предполагаемый налоговый платеж на основе этой оценки. Используя пример продавца, форма 2210 позволяет налогоплательщику сначала пересчитать сумму в 25 000 долларов квартальный доход отдельно от дохода за второй квартал в размере 50 000 долларов.

Используя пример продавца, форма 2210 позволяет налогоплательщику сначала пересчитать сумму в 25 000 долларов квартальный доход отдельно от дохода за второй квартал в размере 50 000 долларов.

Налоги — Часто задаваемые вопросы о подоходном налоге

Часто задаваемые вопросы о подоходном налоге

Индекс

Подоходный налог — Фонд заработной платы

Каждый работодатель в Мичигане, который должен удерживать федеральный подоходный налог в соответствии с Налоговым кодексом, также должен быть зарегистрирован и удерживать подоходный налог штата Мичиган.

Подоходный налог — Общая информация

Кто должен перечислять удерживаемый налог с заработной платы?

Каждый работодатель Мичигана, который должен удерживать федеральный подоходный налог в соответствии с Налоговым кодексом, должен быть зарегистрирован и удерживать подоходный налог штата Мичиган.

Какова ставка удерживаемого налога на заработную плату в Мичигане в 2020 году?

Ставка налога на 2020 год составляет 4,25%.![]()

Какова сумма освобождения от уплаты налогов в Мичигане на 2020 год?

Сумма личного освобождения на 2020 год составляет 4750 долларов.

Где я могу получить дополнительную информацию о подоходном налоге штата Мичиган?

Форма 446, Руководство по удержанию подоходного налога.

У меня есть сотрудники из Мичигана, но моя компания находится в другом штате. Должен ли я по-прежнему удерживать налог штата Мичиган с сотрудников штата Мичиган?

Да, если компания за пределами штата создала связь (физическое присутствие) в Мичигане, работодатель должен будет зарегистрироваться в Министерстве финансов штата Мичиган для удержания подоходного налога штата Мичиган.

Исключение: если сотрудник, работающий в Мичигане, является резидентом противоположного штата (например, Висконсина, Индианы, Кентукки, Иллинойса, Огайо или Миннесоты), налог штата Мичиган не удерживается.

Моя компания находится за пределами штата, в Мичигане нет связи. У нас есть сотрудники, жители Мичигана, работающие в Мичигане и за его пределами. Подоходный налог какого штата будет применяться?

Работодатели имеют возможность добровольно зарегистрироваться в Министерстве финансов штата Мичиган, чтобы удерживать подоходный налог штата Мичиган, либо работник должен уплачивать расчетный подоходный налог непосредственно в штат Мичиган.

Мичиган имеет взаимные соглашения с Висконсином, Индианой, Кентукки, Иллинойсом, Огайо и Миннесотой. Работодатели в этих штатах не должны удерживать подоходный налог своего штата с жителей Мичигана, которые работают в их штатах.

Обязаны ли некоммерческие организации удерживать налог со своих сотрудников?

Да. Некоммерческие организации, такие как благотворительные, религиозные и правительственные организации, обязаны удерживать подоходный налог штата Мичиган.

Когда домашний работодатель должен быть зарегистрирован для уплаты подоходного налога?

Если федеральное правительство требует, чтобы плательщик домохозяйства удерживал федеральные налоги, то штат Мичиган потребует удержания налогов. Если федеральное правительство не требует удержания, удержание в штате Мичиган не потребует удержания из штата Мичиган. Однако домашний плательщик всегда может отказать добровольно, когда это не требуется.

Какие формы я должен подать в Казначейство, чтобы сообщить о подоходном налоге?

Вы должны сообщать подоходный налог в пределах вашей частоты подачи.На 2015 год и далее ежемесячные / ежеквартальные заявители подают форму 5080 «Ежемесячная / квартальная декларация по налогам с продаж, использованию и подоходным налогам».

Все налогоплательщики должны подавать годовую декларацию. За 2015 и последующие налоговые годы заполните форму 5081 «Годовая декларация по налогам с продаж, использованию и подоходному налогу».

Какие города взимают подоходный налог?

Альбион, Батл-Крик, Биг-Рапидс, Детройт, Флинт, Гранд-Рапидс, Харилинг, Хамтрамк, Хайленд-Парк, Гудзон, Иония, Джексон, Ист-Лансинг, Лансинг, Лапир, Маскегон, Маскегон-Хайтс, Понтиак, Порт-Гурон, Портленд, Сагино, Спрингфилд и Уокер.

Найдите ссылки на города и соответствующие формы веб-сайтов, адреса и форматы файлов.

Требования и сроки подачи заявок

| Частота подачи | Срок возврата и оплаты |

|---|---|

| Ежемесячно | Не позднее 20 числа следующего месяца |

| Ежеквартально | Не позднее 20-го числа месяца, следующего за окончанием квартала. |

| Годовой | Срок погашения 28 февраля -го года, следующего за отчетным налоговым годом. |

| Удержание ускоренного электронного перевода денежных средств (EFT) | Налогоплательщики, у которых годовое обязательство по удержанию налогов составляет ≥ 480 000 долларов США в предыдущем календарном году. Согласно PA 82 и 83 1991 года, лицо, подающее ускоренный налог у источника выплаты, должно перечислять удерживаемые налоги в тот же день, что и федеральные платежи, независимо от причитающейся суммы. Требования к ускоренной подаче электронных платежей Вопросы и ответы об уплате удерживаемого налога по ускоренной схеме |

| 2014 и ранее Налоговые годы | 2015 и последующие годы Налоговые годы | Название формы | Дополнительная информация |

|---|---|---|---|

| 160 | 5080 | Налоги с продаж, за пользование и подоходные налоги Ежемесячная / квартальная декларация | |

| НЕТ | 5092 | Ежемесячная / квартальная налоговая декларация с поправками по налогам с продаж, использованию и подоходным налогам | |

| 165 | 5081 | Годовая декларация по налогам с продаж, использованию и удержанным налогам | |

| НЕТ | 5082 | Продажи, использование и удержание Исправленный годовой доход | |

| 429 | 5083 | График предоплаты налогов с продаж для поставщиков и оптовиков топлива | Теперь это расписание, которое будет отправлено в электронном виде в связи с вашим 5080 или 5092 через MTO. Примечание. Предоплаченный налог с продаж на бензин или дизельное топливо больше не является допустимым вычетом из валовой выручки. По завершении этот график снижает налог с продаж на сумму предоплаты. |

| 430 | 5084 | Погашение авансового кредита на топливо | |

| 2189 | 5085 | Дополнительный график продавца топлива | Теперь это расписание, которое будет отправлено в электронную почту в связи с вашим 5080 или 5092 через MTO. |

| 92 | 5086 | Дополнительный список дилеров автомобилей | Теперь это расписание, которое будет отправлено в электронном виде в связи с вашим 5080 или 5092 через MTO. Примечание. Предоплата по налогу с продаж в пользу государственного секретаря больше не является допустимым вычетом из валовой выручки.По завершении этот график снижает налог с продаж на сумму предоплаты. |

| 48 | 5087 | Покупатели используют налоговую декларацию | Сохраните копию для своих записей. |

| 388 | 5088 | Налоговая декларация продавца | Сохраните копию для своих записей. |

| 2271 | 5089 | Налоговая декларация и платеж концессионера с продаж | |

| 4601 | 5091 | Налоги с продаж, использования и удержания 4% и 6% годовой доход | Эта форма должна быть отправлена в электронном виде через MTO. |

| НЕТ | 5093 | Изменения в налогах с продаж, использовании и удержании 4% и 6% годовой доход | Эта форма должна быть отправлена в электронном виде через MTO. |

| НЕТ | 5094 | Ваучер на уплату налогов с продаж, использования и удержания налогов | Эта форма используется для отправки платежа отдельно от возврата. Эта форма не заменяет возврат . |

| 3862 | 5095 | Ежемесячный / ежеквартальный лист продаж, использования и удержания и ежемесячный / квартальный рабочий лист с поправками | Эта форма не отправляется в Министерство финансов; он разработан как инструмент, помогающий подготовить возврат. |

| 151 | 151 | Декларация уполномоченного представителя (доверенность) | Эту форму можно отправить в электронном виде через MTO. |

| 163 | 163 | Уведомление об изменении или прекращении производства | Эту форму можно отправить в электронном виде через MTO. |

Должен ли я подавать декларацию? Что делать, если я не должен платить налоги?

Если вы зарегистрированы для уплаты налога, вы должны подать декларацию в пределах установленной вами частоты подачи, даже если налог не взимается.

Что такое налоговый год?

Налоговый год для налога с продаж, использования и подоходного налога определяется как календарный год: 1 января st — 31 декабря st .

Как часто мне нужно подавать налоговую декларацию по налогам с продаж, использованию и удержанию?

Первоначально Казначейство определяет частоту вашей подачи заявок на основе предполагаемого ежемесячного платежа по каждому налогу, который вы зарегистрировали в своем заявлении на регистрацию.

Поскольку налоги с продаж, налоги за пользование и подоходные налоги сообщаются вместе, частота их подачи будет одинаковой.

Впоследствии ваша частота подачи заявок ежегодно проверяется Казначейством на предмет обновления.Если ваша частота подачи заявок изменится, вы получите уведомление в письменной форме. Поскольку налоги с продаж, использования и удерживаемые налоги сообщаются вместе, они будут иметь одинаковую частоту подачи.

Для получения дополнительной информации см. Таблицу 1: Частота и сроки подачи заявок.

Для получения дополнительной информации см. Таблицу 2: Номер формы налоговой декларации по годам налогообложения.

Я не подавал свои ежемесячные / квартальные отчеты. Могу я просто подать годовой отчет?

Нет, целью годовой отчетности является сверка, балансировка и закрытие налогового года — она не заменяет ежемесячные / квартальные отчеты.

При подаче ежемесячной / квартальной отчетности меня спрашивают «валовые продажи». Это правильно? Означает ли это только облагаемые налогом продажи или все продажи?

Валовые продажи должны указываться в ежемесячных / ежеквартальных отчетах за 2015 налоговый год и последующие годы. Валовые продажи определяются как все продажи. Чтобы получить цифру облагаемых налогом продаж, вычтите любые допустимые вычеты из валовых продаж. Допустимые вычеты и расчет налога с облагаемых налогом продаж не указываются в ежемесячной / ежеквартальной декларации.

См. Форму 5095 «Ежемесячный / квартальный отчет о продажах, использовании и удержании» и «Ежемесячный / квартальный рабочий лист с поправками» для получения помощи в заполнении ежемесячного / ежеквартального отчета.

Мне нужно внести поправки в мою декларацию по налогу с продаж, использованию и удерживаемому налогу. Каков процесс?

Ежемесячный / квартальный доход

Для 2015 и последующих налоговых лет заполните форму 5092 «Ежемесячная / ежеквартальная измененная налоговая декларация по налогам с продаж, использованию и подоходным налогам», указав правильные цифры.Эту форму можно отправить в электронном виде через MTO или по почте.

Годовая прибыль

Для 2015 года и будущих налоговых лет заполните форму 5082 «Годовой отчет с поправками по налогам на продажи, использование и удержание у источника», указав правильные цифры. Эту форму можно отправить в электронном виде через MTO или по почте.

Я запросил кредит на свой годовой доход от продаж, использования и удержания. Когда я смогу использовать этот кредит?

Казначейство уведомит налогоплательщиков в письменной форме, когда их годовые отчеты будут обработаны и когда будет принято решение в отношении запрашиваемых кредитных форвардных контрактов.Налогоплательщики не должны использовать кредиты до тех пор, пока они не получат письменную корреспонденцию от Казначейства.

Форма 941 IRS Инструкции: как заполнить и подать форму 941

В отличие от индивидуальных налогоплательщиков, которые должны подавать только одну налоговую декларацию в год, большинство предприятий обязаны подавать ежеквартальные налоговые декларации. В форме 941, также известной как Ежеквартальная федеральная налоговая декларация работодателя, предприятия должны указывать подоходный налог и налоги на заработную плату, которые они удерживают из заработной платы своих сотрудников, а также рассчитывать и сообщать налоговое бремя работодателя по социальному обеспечению и медицинской помощи.

Несвоевременная подача этой формы или занижение ваших налоговых обязательств может привести к штрафам со стороны IRS. Это руководство объясняет все, что вам нужно знать о форме IRS 941, а также пошаговые инструкции, которые помогут вам заполнить эту форму.

Что такое форма 941?

Форма 941 IRS — это ежеквартальная налоговая форма, которую предприятия, сотрудники которой должны подавать, чтобы сообщать о подоходном налоге, налогах на социальное обеспечение и медицинских услугах, которые они удерживают из зарплаты сотрудников. Форма 941 IRS также используется для отчета о ежеквартальной части налогов на социальное обеспечение и медицинское обслуживание, выплачиваемой работодателем.Крайние сроки подачи заявок — последний день января, апреля, июля и октября.

В частности, заполнение формы 941 включает в себя отчет:

Советы, которые ваши сотрудники сообщили вам.

Федеральный подоходный налог, удержанный вами со своих сотрудников.

Доли работодателей и работников в налогах на социальное обеспечение и медицинскую помощь.

Дополнительный налог по программе Medicare, удерживаемый с сотрудников.

Корректировки налогов на социальное обеспечение и медицинское обслуживание в текущем квартале с учетом долей центов, выплат по болезни, чаевых и группового страхования жизни.

Квалифицированный налоговый кредит для малого бизнеса для увеличения исследовательской деятельности.

После учета всех этих статей в форме 941 IRS будет указано, сколько денег вы должны были или должны были перевести правительству для покрытия ваших налоговых обязательств за квартал.

Кто должен подавать форму IRS 941?

Большинство предприятий с наемными работниками должны подавать федеральную налоговую форму 941 каждый квартал, чтобы отчитываться и рассчитывать налоги на трудоустройство. Форму 941 не должны заполнять только следующие типы предприятий:

Форму 941 не должны заполнять только следующие типы предприятий:

Сезонные компании не должны подавать документы в течение кварталов, когда они никого не наняли.

Предприятия, нанимающие только сельскохозяйственных рабочих.

Люди, которые нанимают домашних работников, например, горничных или нянек.

Если вы прогнозируете, что в наступающем календарном году вы будете платить 4000 долларов или меньше в качестве заработной платы, то вы сможете подать годовую форму 944 вместо квартальной формы 941.Форма 944 предназначена для того, чтобы самые мелкие предприятия отчитывались и выплачивали удержанные налоги на прибыль и заработную плату один раз в год, а не ежеквартально. Однако сначала вы должны связаться с IRS и получить разрешение на подачу формы 944 вместо формы 941.

Каков крайний срок подачи формы 941?

Срок подачи формы 941 — один месяц после последнего дня отчетного периода. Например, первый квартал календарного года заканчивается 31 марта, и у вас есть дополнительный месяц для подачи формы IRS 941, в результате чего крайний срок до 30 апреля. Вот календарные сроки подачи формы 941 каждый квартал:

Вот календарные сроки подачи формы 941 каждый квартал:

Первый квартал: 30 апреля, за период с 1 января по 31 марта.

Второй квартал: 31 июля, за период с 1 апреля по 31 марта. 30 июня.

Третий квартал: 31 октября, за период с 1 июля по 30 сентября.

Четвертый квартал: 31 января, за период с 1 октября по 31 декабря.

Если срок платежа приходится на выходные или праздничные дни, вы должны подать заявление на следующий рабочий день.Если вы подаете заявку по почте, ваш возврат будет отслеживаться в соответствии с датой почтовой оплаты. У вас есть дополнительные 10 рабочих дней на подачу заявления, если вы полностью и своевременно уплатили свой налоговый депозит за весь квартал, охватываемый декларацией.

Как подать форму IRS 941

Самый быстрый способ подать форму 941 — через федеральную систему электронных файлов. Бизнес-налогоплательщики могут получить доступ к электронному файлу через TurboTax, H&R Block или любое другое программное обеспечение для подготовки налогов. Ваш бухгалтер или налоговый специалист также должен иметь доступ к электронному файлу.Вы можете подписаться на электронную систему внесения налоговых депозитов и уплаты подоходного налога с помощью Федеральной электронной системы федеральных налоговых платежей. Любые налоговые платежи, связанные с формой 941, можно производить через EFTPS.

Ваш бухгалтер или налоговый специалист также должен иметь доступ к электронному файлу.Вы можете подписаться на электронную систему внесения налоговых депозитов и уплаты подоходного налога с помощью Федеральной электронной системы федеральных налоговых платежей. Любые налоговые платежи, связанные с формой 941, можно производить через EFTPS.

При желании вы также можете отправить возврат формы 941 по адресу, указанному в инструкциях. Важно отметить, что почтовый адрес будет зависеть от штата, в котором находится ваша компания, от того, отправляете ли вы платеж с возвратом и за какой квартал вы подаете, поэтому вы должны быть уверены, что у вас правильный адрес. если вы отправляете форму по почте.Кроме того, если вы отправляете возврат с оплатой по почте, обязательно включите платежный ваучер на третьей странице формы 941.

Инструкции по форме 941 IRS: пошаговое руководство

Форма 941 IRS — это двухстраничная форма, в которой содержится много информации. Он состоит из пяти частей, с дополнительным платежным ваучером в конце, если вы отправляете форму по почте с оплатой. Вот пошаговое руководство по использованию формы IRS 941:

Он состоит из пяти частей, с дополнительным платежным ваучером в конце, если вы отправляете форму по почте с оплатой. Вот пошаговое руководство по использованию формы IRS 941:

Шаг 1: Соберите информацию, необходимую для заполнения формы 941

Чтобы эффективно и результативно заполнить форму IRS 941, вам нужно собрать информацию, которая вам понадобится заранее.Эта информация включает:

Основная бизнес-информация, такая как служебный адрес и идентификационный номер работодателя или EIN.

Общая сумма заработной платы, выплаченной вами в этом квартале.

Заработная плата, облагаемая налогом на социальное обеспечение и медицинское обслуживание, за квартал.

Общая сумма федерального подоходного налога, налога на социальное обеспечение и налога на медицинское обслуживание, удерживаемого из заработной платы сотрудников в этом квартале.

Депозиты по налогу на трудоустройство, которые вы уже сделали за квартал.

Если вы используете программное обеспечение для расчета заработной платы или бухгалтерского учета, вы сможете использовать эту платформу для быстрого получения данных, необходимых для заполнения формы IRS 941. Кроме того, большинство работодателей обязаны ежемесячно вносить взносы по налогу на трудоустройство. или еженедельно.

Хотя индивидуальные налогоплательщики платят налоги только один раз в год, IRS предпочитает получать налоговые поступления от предприятий на постоянной основе. Форма 941 запрашивает общую сумму ваших вкладов за квартал.Вы сможете получить этот номер, просмотрев свою историю платежей в EFTPS или выписки из своего банковского счета.

Шаг 2: Заполните бизнес-информацию в верхней части формы 941

После того, как вы собрали всю необходимую информацию, вы готовы приступить к заполнению формы 941. Первый раздел, который вы захотите Complete, как видно на фото ниже, находится в самом верху формы. В этом разделе запрашивается основная информация о вашей компании, а также о квартале, на который вы заполняете. Поэтому в этом разделе вам нужно будет указать свой EIN, имя, торговое наименование (если применимо) и адрес.

Поэтому в этом разделе вам нужно будет указать свой EIN, имя, торговое наименование (если применимо) и адрес.

Шаг 3. Заполните часть 1 формы 941

После того, как вы заполнили основную информацию о своей компании, вы можете перейти к части 1 формы IRS 941. Часть 1 занимает оставшуюся часть первой страницы в этой форме, разбитой на 15 строк, будет запрашиваться информация, указанная выше: выплаченная вами заработная плата, удержанные федеральные подоходные налоги и т. д.

Это самый важный раздел для формы 941, в основном из-за вычислений, связанных с строка 5.Однако вы легко сможете заполнить строки 1–4 на основе информации, полученной с помощью программного обеспечения для бухгалтерского учета или расчета заработной платы. В этих строках будет запрашиваться:

Строка 1: Количество сотрудников, которым вы заплатили за квартал.

Строка 2: Общая сумма заработной платы, чаевых и других компенсаций, выплаченных вами за квартал.

Строка 3: Федеральный подоходный налог, удерживаемый из заработной платы, чаевых и других компенсаций, выплаченных вами за квартал.

В строке 4 вам будет предложено установить флажок, если выплачиваемая вам заработная плата, чаевые и другие компенсации не облагаются налогом на социальное обеспечение и медицинское обслуживание.Это не относится к большинству предприятий, поэтому оставьте поле пустым. Однако в Публикации 15 IRS объясняются типы предприятий, подпадающих под это освобождение, если вы не уверены, применимо ли оно к вам.

Самый запутанный раздел формы 941 находится в строках с 5a по 5d, где вас просят рассчитать налогооблагаемую заработную плату по социальному обеспечению и программе Medicare. В этом разделе формы вы увидите много десятичных знаков, что может заставить вас покачать головой. Эти десятичные дроби являются заменой процента от заработной платы и чаевых, которые вычитаются из налогов на социальное обеспечение и медицинское обслуживание.

Ставка налога на социальное обеспечение в 2019 году составляет 12,4% и равномерно распределяется между работодателем и работником. Первые 132 900 долларов из годового дохода сотрудника и чаевые облагаются налогом на социальное обеспечение. Вам следует прекратить указывать заработную плату и чаевые сотрудника в строках 5a и 5b после превышения этой суммы.

Для налогов по программе Medicare ставка 2019 года составляет 2,9% и равномерно распределяется между работодателем и работником. Вся заработная плата и чаевые облагаются налогом для целей Medicare без ограничений. Однако, как только годовой доход сотрудника достигает 200 000 долларов, взимается дополнительный налог в размере 0.9%.

Чтобы убедиться в правильности расчетов, необходимо разбить заработную плату по типам в строках 5a и 5b (т. Е. Обычная заработная плата или чаевые). Вот пример строк с 5a по 5d для сотрудника, который заработал 25 000 долларов в этом квартале в виде заработной платы и 5 000 долларов в виде чаевых.

Строка 5a: 25 000 долл. США x 0,124 = 3100 долл. США.

Строка 5b: 5000 долларов x 0,124 = 620 долларов.

Строка 5c: 30 000 долларов США x 0,029 = 870 долларов США.

Строка 5d: оставьте поле пустым, поскольку работник не зарабатывает более 200 000 долларов в год.

Завершив эти вычисления в строках с 5a по 5d, вы добавите столбец 2 из этих строк и заполните итог в строке 5e. Затем в строке 6 вы добавите строки 3, 5e и 5f (если применимо), чтобы рассчитать общую сумму налогов до корректировок, и заполните эту сумму.

После этого вы сможете рассчитать общую сумму ваших налоговых обязательств за квартал. Заполните строки с 7 по 9, если в вашей компании есть какие-либо корректировки для отчетности в отношении долей центов, выплаты по болезни, чаевых и группового страхования жизни.Корректировки выплаты по болезни и страхования жизни вступают в силу, если, например, страховая компания возместила часть заработной платы вашего сотрудника, когда он находился на кратковременной нетрудоспособности. В строке 10 вы заполните свои общие налоги после корректировок, объединив суммы в строках с 6 по 9.

В строке 10 вы заполните свои общие налоги после корректировок, объединив суммы в строках с 6 по 9.

Затем, если ваша компания может потребовать налоговый кредит на фонд заработной платы для увеличения исследовательской деятельности, вы заполните строку 11 и приложите IRS. Форма 8974. Налоговые льготы по заработной плате предоставляются компаниям, которые занимаются исследованиями и разработками в области технологий, науки, медицины или смежных областях.В строке 12 вы вычтите строку 11 из строки 10, чтобы рассчитать общую сумму налогов после корректировок и кредитов, и заполните полученную сумму.

Затем в строке 13 вычтите все депозиты, которые вы уже внесли за квартал — мы объясним налоговые депозиты более подробно ниже. Если ваша задолженность превышает сумму уже внесенного вами депозита, в форме будет указан остаток к оплате в строке 14.

Вы должны оплатить этот остаток через EFTPS. В качестве альтернативы вы можете отправить платеж вместе с платежным ваучером (форма 941-V) на третьей странице формы 941, если ваш баланс за текущий квартал составляет менее 2500 долларов США, или если вы вносите ежемесячный вклад, который должен небольшой остаток (не более 100 долларов США или 2% от общей суммы налога).

Если ваше обязательство по налогу на трудоустройство меньше, чем внесенный вами депозит, переплата будет отмечена в строке 15. Вы можете получить чек на возврат или использовать переплату в качестве кредита в следующей налоговой декларации, проверив один из поля рядом со строкой 15.

Шаг 4: Заполните Часть 2 формы 941

После заполнения строки 15 на первой странице формы 941 IRS вы закончите с Частью 1. На второй странице формы формы, вы увидите, что вам нужно снова ввести свое имя и EIN в самом верху страницы.

Затем вы начнете заполнять Часть 2, в которой спрашивают о вашем графике депозитов и налоговых обязательствах за квартал. В этой части вы укажете, будете ли вы делать вклады ежемесячно или раз в две недели. Если вы вкладываете ежемесячный вклад, вы заполните три поля с пометками «Месяц 1», «Месяц 2» и «Месяц 3» — эта сумма должна равняться числу в строке 12 Части 1.

Если вы вкладываете раз в две недели, то есть у вас есть налоговые обязательства на сумму более 50 000 долларов за квартал — вы заполните форму 941, приложение B и приложите ее к этой форме. В Таблице B приводится разбивка ваших налоговых обязательств на каждый день квартала.

В Таблице B приводится разбивка ваших налоговых обязательств на каждый день квартала.

Шаг 5: Заполните части 3 и 4 формы 941

После того, как вы заполнили часть 2, вы сможете перейти на вторую страницу вниз, чтобы начать заполнение частей 3 и 4. В части 3 , вас спросят, закрылся ли ваш бизнес, перестали ли вы выплачивать заработную плату, или вы сезонный работодатель, которому не нужно подавать форму IRS 941 каждый квартал. Если одна из этих строк (17 или 18) относится к вашей компании, вы должны заполнить их, в противном случае оставьте часть 3 пустой.

В Части 4 вас спросят, разрешаете ли вы стороннему представителю говорить с IRS от имени вашей компании по поводу этого возврата. Сторонним уполномоченным лицом может быть ваш CPA, зарегистрированный агент или налоговый консультант. Если вы предоставляете авторизацию стороннему представителю, отметьте поле «Да» и введите имя и номер телефона этого человека. Если нет, поставьте отметку в поле «Нет».

Шаг 6.

Просмотрите форму 941 и заполните Часть 5

Просмотрите форму 941 и заполните Часть 5После заполнения частей 3 и 4 вы почти закончили заполнять форму 941.Прежде чем подписать и заполнить часть 5, вам нужно проверить все, что вы заполнили до сих пор, чтобы убедиться, что информация верна. Если вы работаете с налоговым консультантом или бухгалтером, возможно, вы захотите, чтобы они также рассмотрели декларацию. После того, как вы изучите свою заполненную форму IRS 941, вы сможете подписать и поставить дату в Части 5.

Если вы использовали платного составителя, другими словами, кого-то вроде CPA или налогового специалиста, которому вы заплатили Чтобы заполнить эту форму от вашего имени, они заполнят раздел «Только для платных подготовительных работ» под вашей подписью.

Шаг 7. Отправьте форму 941 в IRS и оплатите оставшийся баланс.

Наконец, вы готовы отправить форму 941 в IRS. Если вы подаете заявку онлайн, как мы упоминали выше, вы сможете подать заявку через EFTPS и оплатить любой остаток, который у вас есть, через эту систему. Если вы отправляете форму 941 по почте, вы должны отправить ее по надлежащему адресу в соответствии с инструкциями к форме IRS 941 и, при необходимости, приложить платежный ваучер, указанный на третьей странице формы, чтобы погасить оставшийся баланс.

Если вы отправляете форму 941 по почте, вы должны отправить ее по надлежащему адресу в соответствии с инструкциями к форме IRS 941 и, при необходимости, приложить платежный ваучер, указанный на третьей странице формы, чтобы погасить оставшийся баланс.

EFTPS, Министерство финансов США

Налоговые депозиты и форма 941

Вы должны платить депозиты по налогу на трудоустройство ежемесячно или раз в две недели. Эти депозиты часто сбивают с толку владельцев малого бизнеса, потому что IRS устанавливает разные сроки для уплаты налоговых депозитов и подачи формы 941.

Форма 941 имеет квартальные сроки. Однако большинству предприятий не следует ждать, пока заполнят форму IRS 941, чтобы фактически заплатить налоги на занятость. В IRS действует распределительная система для уплаты налогов на трудоустройство.Компании обычно попадают в график ежемесячных или полунедельных налоговых отчислений по найму, в зависимости от размера налоговых обязательств компании.

Вы можете оплатить эти депозиты через EFTPS. Единственный случай, когда вы можете произвести платеж вместе с заполнением формы 941, — это если ваш общий налог за текущий квартал составляет менее 2500 долларов или если вы ежемесячный вкладчик, имеющий небольшую задолженность (не более 100 долларов или 2% от суммы). общая сумма подлежащего уплате налога, в зависимости от того, что больше).

Единственный случай, когда вы можете произвести платеж вместе с заполнением формы 941, — это если ваш общий налог за текущий квартал составляет менее 2500 долларов или если вы ежемесячный вкладчик, имеющий небольшую задолженность (не более 100 долларов или 2% от суммы). общая сумма подлежащего уплате налога, в зависимости от того, что больше).

В идеале, если вы заплатили полную сумму налогов на трудоустройство за квартал, ваш остаток, указанный в строке 14 формы 941, будет составлять 0 долларов.

Форма 941 IRS: Соответствующие налоговые формы

Одна из причин, по которой налоги на бизнес настолько сложны, заключается в том, что никогда не бывает единственной декларации, и вам может потребоваться заполнить другие связанные формы. Вот некоторые из них, о которых следует помнить:

Форма 941 Приложение B: Еще раз, вы должны подать Приложение B вместе с Формой 941, если вы вкладываете деньги каждые пол недели. Если у вас есть налоговые обязательства на сумму более 50 000 долларов за квартал, вы вкладываете деньги на каждые полнедельные взносы.

В Таблице B приводится разбивка ваших налоговых обязательств на каждый день квартала.Форма 941-X: Если вы допустили ошибку в ранее заполненной форме 941, заполните форму IRS 941-X, чтобы исправить ошибку. Вы должны быть готовы предоставить письменное заявление о том, как вы обнаружили ошибку и рассчитали исправления.

Форма 944: Малые предприятия, которые платят 4000 долларов США или меньше в качестве заработной платы в течение календарного года, могут иметь возможность ежегодно подавать форму IRS 944 вместо подачи ежеквартальной формы 941. Однако вам необходимо подать заявку и получить одобрение от IRS для этого.

Форма 940: Помимо удержания подоходного налога и налога на социальное обеспечение и медицинское обслуживание, работодатели также должны подавать и платить федеральные налоги по безработице или FUTA. Об этом сообщается в форме 940 IRS.

В Таблице B приводится разбивка ваших налоговых обязательств на каждый день квартала.

В Таблице B приводится разбивка ваших налоговых обязательств на каждый день квартала. Также важно отметить, что в некоторых штатах есть аналоги формы 941, которую вы должны подавать, чтобы сообщать об удержаниях доходов и налогах с работодателей на уровне штата.

Версия этой статьи была впервые опубликована на Fundera, дочерней компании NerdWallet.

Департамент подоходного налога

ТЕКУЩАЯ ИНФОРМАЦИЯ о COVID-19

В связи с текущей пандемией Covid-19 мы делаем загрузку налоговой декларации доступной для всех налогоплательщиков, корпораций и работодателей.

Загрузите налоговую декларацию / удержание здесь:

Загрузка, удерживаемая у источника — ТОЛЬКО РАБОТОДАТЕЛЬ Загрузка налогоплательщика

Если у вас есть дата суда и вам нужна информация, или если у вас есть автоматическая схема оплаты или план платежей и вам нужно внести изменения в течение этого времени, пожалуйста, напишите на grincometax @ grcity.нам или позвоните по телефону 616-456-3415 вариант 0.

Мы будем доступны для телефонных звонков с понедельника по пятницу с 8:00 до 17:00. У нас будут продленные часы для подачи, когда это будет сочтено безопасным. Если вам нужно посетить наш офис, пожалуйста, свяжитесь с нами по телефону 616-456-3415, чтобы записаться на прием. Если у вас есть возврат и вы можете его вернуть, подумайте о том, чтобы загрузить его нам на нашем веб-сайте для более быстрой обработки.

Если у вас есть возврат и вы можете его вернуть, подумайте о том, чтобы загрузить его нам на нашем веб-сайте для более быстрой обработки.

Объявления

Казначейство и Налоговая служба объявили, что срок подачи налоговой декларации по федеральному подоходному налогу автоматически продлен с 15 апреля 2021 года до 17 мая 2021 года.

Город Гранд-Рапидс будет следовать IRS на основании Раздела 141.664 Раздела 64. Администратор по подоходному налогу перенесет дату уплаты с 30 апреля -е на 1 июня.

Налогоплательщики могут отсрочить уплату налога на прибыль с 30 апреля -го, 2021 г., до 1 июня 2021 г., без пени и пени, независимо от суммы задолженности. Это означает, что мы дадим всем налогоплательщикам Гранд-Рапидса подать документы до 1 июня. Эта отсрочка применяется ко всем налогоплательщикам, включая физических лиц, трасты и поместья, корпорации и других лиц, подающих налоговые декларации, а также тех, кто платит налог на самозанятость. Эта отсрочка не распространяется на удерживаемые налоги.

Эта отсрочка не распространяется на удерживаемые налоги.

Налогоплательщикам не нужно заполнять какие-либо дополнительные формы или звонить нам, чтобы претендовать на эту автоматическую подачу налоговой декларации и освобождение от уплаты. Индивидуальные налогоплательщики, которым требуется дополнительное время для подачи заявки после крайнего срока 1 июня, могут запросить продление срока подачи, заполнив нашу форму продления.

Не будет никаких штрафов или пени по причитающимся налогам, кроме случаев, когда это произошло за неуплату расчетных платежей. В настоящее время предполагаемые сроки оплаты не были изменены или перенесены, но мы обновим их по мере получения информации от IRS.Если у вас есть вопросы относительно этого или ваших возвратов, пожалуйста, напишите на [email protected] или позвоните по телефону 616-456-3415, вариант 0.

Мы будем доступны для телефонных звонков с понедельника по пятницу с 8:00 до 17:00 и по средам до 19:00. Мы продлили время подачи документов в офис в субботу, 27 марта, -е, , 10 апреля, -е, , 17 апреля, -е, , и 24 апреля, -е, , с 8:00 до 14:00. Если у вас есть возврат и вы можете его вернуть, подумайте о том, чтобы загрузить его нам на нашем веб-сайте для более быстрой обработки.

Если у вас есть возврат и вы можете его вернуть, подумайте о том, чтобы загрузить его нам на нашем веб-сайте для более быстрой обработки.

Обзор

Департамент подоходного налога отвечает за надзор за соблюдением постановления о подоходном налоге. Мы работаем с физическими лицами и работодателями по оказанию услуг налогоплательщикам. Есть вопросы? Загляните в раздел «Свяжитесь с нами» и свяжитесь с нами. Мы рады помочь!

Вот что мы делаем:

- Сбор и учет налоговых поступлений

- Обработка налоговых деклараций

- Возврат переплаты

- Оценить налоговую недостачу

- Оказание услуг налогоплательщикам

- Запуск программ сбора, соблюдения и обеспечения соблюдения

Управление подоходным налогом

Управление подоходным налогом

Удержание — это деньги, которые работодатель удерживает из заработной платы каждого работника, чтобы помочь предоплате государственного подоходного налога с работника. Работодатель должен удерживать налог в Коннектикуте, если работник является резидентом Коннектикута и оказывает услуги в штате. Заработная плата нерезидента подлежит удержанию подоходного налога Коннектикута, если заработная плата выплачивается за услуги, оказанные в Коннектикуте. Работодатель передает удержание государству и выдает работнику отчет W-2, в котором указывается сумма подоходного налога штата, удержанного с работника.

Работодатель должен удерживать налог в Коннектикуте, если работник является резидентом Коннектикута и оказывает услуги в штате. Заработная плата нерезидента подлежит удержанию подоходного налога Коннектикута, если заработная плата выплачивается за услуги, оказанные в Коннектикуте. Работодатель передает удержание государству и выдает работнику отчет W-2, в котором указывается сумма подоходного налога штата, удержанного с работника.

- Как подать налоговую декларацию

- Какие формы мне подавать и когда они должны быть сданы?

- Пени и проценты по подоходному налогу

- Варианты оплаты подоходного налога

- Распространенные ошибки при регистрации, которых следует избегать

- Подача налоговых деклараций с поправками

- Публикации, связанные с удержанием налогов

- Общая информация об удержании

- Удержание информации для спортсменов и артистов

- Удержание информации для нерезидентов, работающих в Коннектикуте

- Удержание информации для жителей Коннектикута, которые работают в другом штате

- Формы подоходного налога

- Закрытие удерживаемого счета

Как подать налоговую декларацию

- В сети с помощью myconneCT Спецификации электронного архива

- W-2 и 1099

- Программа федеральных / государственных налогов на трудоустройство (FSET)

Какие формы я подаю и когда их нужно сдавать?

Работодатели и плательщики, не начисляющие заработную плату, обязаны заполнять все формы удержания и перечислять все удерживаемые платежи в электронном виде.

Работодатели Еженедельные, ежемесячные и ежеквартальные сроки платежа для плательщиков

| Форма CT-WH. Необходимо оплатить в электронном виде. | Если день выплаты жалованья приходится на субботу, воскресенье, понедельник или вторник, сроком выплаты является вторая среда, следующая за днем выплаты жалованья. (См. Раздел «Еженедельный день выплаты жалованья плательщикам», выпадающий ниже на субботу, воскресенье, понедельник или вторник.) Если день выплаты жалованья выпадает на среду, четверг или пятницу, срок платежа — среда, следующая за днем выплаты жалованья.(См. Раздел «Еженедельный день выплаты жалованья плательщикам» ниже в среду, четверг или пятницу). | Пятнадцатого числа следующего месяца. Пример: для Дней зарплаты, приходящихся на февраль, срок платежа — 15 марта. | Последний день месяца, следующего за календарным кварталом.

|

Тот же срок, что и у формы CT-941.

Тот же срок, что и у формы CT-941.Еженедельный плательщик: Если день выплаты жалованья выпадает на субботу, воскресенье, понедельник или вторник, срок платежа — вторая среда после дня выплаты жалованья.

Пример: Если день выплаты жалованья выпадает на 8-е число в понедельник, срок выплаты — среда 17-го числа.

Вс | Пн | Вт | Ср | Чт | пт | Сб |

1 | 2 | 3 | 4 | 5 | 6 | |

7 | 8 | 9 | 10 | 11 | 12 | 13 |

14 | 15 | 16 | 17 | 18 | 19 | 20 |

21 | 22 | 23 | 24 | 25 | 26 | 27 |

28 | 29 | 30 | 31 |

Еженедельный плательщик: Если день выплаты жалованья приходится на среду, четверг или пятницу, сроком платежа является среда, следующая за днем выплаты жалованья.

Пример: если день выплаты жалованья выпадает на четверг 4-го числа, срок выплаты — среда 10-го числа.

Вс | Пн | Вт | ср | Чт | пт | сб |

1 | 2 | 3 | 4 | 5 | 6 | |

7 | 8 | 9 | 10 | 11 | 12 | 13 |

14 | 15 | 16 | 17 | 18 | 19 | 20 |

21 | 22 | 23 | 24 | 25 | 26 | 27 |

28 | 29 | 30 | 31 |

Формы квартальной и годовой сверки

Форма Назначение | Работодатели | Домашние работодатели | Сезонно * | Сельское хозяйство * | |

Еженедельно и ежемесячно | Ежеквартально | ||||

Для уплаты подоходного налога: Все платежи должны производиться в электронном виде. | Форма CT-WH , Коннектикут Форма выплаты удерживаемого налога | Форма CT-WH или | Форма CT-941 HHE, Коннектикут Выверка удержания для домашних работодателей | Форма CT-WH или форма CT-941 | Форма CT-WH или CT-941 , Коннектикут Ежеквартальная сверка удержания |

Для подачи квартальной выверки : необходимо подать в электронном виде | Форма CT-941 | Форма CT-941 | НЕТ | Форма CT-941 | Форма CT-941 |

Для подачи годовой сверки с формой W-2: необходимо подавать в электронном виде | Форма CT-W3 , Коннектикут Годовая выверка удержания | Форма CT-W3 , Коннектикут Ежегодная выверка удержания | Форма CT-W3 HHE, | Форма CT-W3 , Коннектикут Годовая выверка удержания | Форма CT-W3 , Коннектикут Годовая выверка удержания |

* Вы должны запросить и получить разрешение от DRS на подачу сезонной или сельскохозяйственной заявки.

Квартальные и годовые сроки сверки работодателем

Форма | Квартальные податели | ||

Форма CT-941 | Последний день месяца, следующего за кварталом.Пример: первый квартал с 1 января по 31 марта — срок платежа — 30 апреля. | ||

Форма CT-W3 | Отправьте в DRS форму CT-W3 вместе с федеральными формами W-2 до 31 января . | ||

Срок сдачи работодателем домашних хозяйств

Форма | Ежегодный плательщик и регистратор |

Форма CT-941HHE | 15 апреля |

Форма CT -W3HHE | Отправьте в DRS форму CT-W3HHE вместе с федеральными формами W-2 до 31 января . |

Сезонный * Сроки выполнения

Форма | Кварталы согласно DRS |

Форма CT-941 | Для каждого активного квартала — последний день месяца, следующего за кварталом. |

Форма CT-W3 | Отправьте в DRS форму CT-W3 вместе с федеральными формами W-2 до 31 января . |

Пример: первый квартал с 1 января по 31 марта — срок платежа — 30 апреля.

Пример: первый квартал с 1 января по 31 марта — срок платежа — 30 апреля.Сельское хозяйство * Сроки выполнения

Форма | Годовой отчет |

Форма CT-941 | 31 января |

Форма CT-W3 | Отправьте в DRS форму CT-W3 вместе с федеральными формами W-2 до 31 января . |

* Вы должны запросить у DRS разрешение на подачу сезонной или сельскохозяйственной заявки.

Неплательщики

Еженедельные, ежемесячные и ежеквартальные сроки платежа для плательщика

Форма | Еженедельный плательщик | Ежемесячный плательщик | Ежеквартальный плательщик |

Форма CT-8109. | Невыплачиваемые суммы, выплачиваемые в субботу, воскресенье, понедельник или вторник, подлежат уплате во вторую среду после платежа. Суммы, не относящиеся к заработной плате, выплачиваемые в среду, четверг или пятницу, подлежат уплате в среду после платежа. (См. Еженедельные платежи по плательщикам, выплаченные ниже в среду, четверг или пятницу) | Пятнадцатого числа следующего месяца.Пример: для невыплаченных сумм, выплаченных в феврале, срок выплаты — 15 марта. | Последний день месяца, следующего за календарным кварталом. 1 st (январь — март) до 30 апреля. 2 nd (апрель-июнь) до 31 июля 3 rd (июль-сентябрь) до 31 октября 4 th (октябрь — декабрь) до 31 января |

(См. Ниже раздел «Неплатежи, выплаченные отправителем еженедельного платежа в субботу, воскресенье, понедельник или вторник».)

(См. Ниже раздел «Неплатежи, выплаченные отправителем еженедельного платежа в субботу, воскресенье, понедельник или вторник».) Еженедельный плательщик: удержание сумм, не начисляемых заработной платой, выплаченных в субботу, воскресенье, понедельник или вторник, производится во вторую среду после платежа.

Пример: Удержание из невыплаченных сумм, выплаченных в понедельник 8-го числа, должно быть произведено в среду 17-го числа.

Вс | Пн | Вт | Ср | Чт | пт | Сб |

1 | 2 | 3 | 4 | 5 | 6 | |

7 | 8 | 9 | 10 | 11 | 12 | 13 |

14 | 15 | 16 | 17 | 18 | 19 | 20 |

21 | 22 | 23 | 24 | 25 | 26 | 27 |

28 | 29 | 30 | 31 |

Еженедельный плательщик: удержание сумм, не начисляемых заработной платой, выплаченных в среду, четверг или пятницу, производится в среду после платежа.

Пример: Удержание из невыплаченных сумм, выплаченных в четверг 4-го числа, должно быть произведено в среду 10-го числа.

Вс | Пн | Вт | ср | Чт | пт | сб |

1 | 2 | 3 | 4 | 5 | 6 | |

7 | 8 | 9 | 10 | 11 | 12 | 13 |

14 | 15 | 16 | 17 | 18 | 19 | 20 |

21 | 22 | 23 | 24 | 25 | 26 | 27 |

28 | 29 | 30 | 31 |

Формы ежегодной выверки неплатежей и сроки выполнения

Форма Назначение | Неплательщики | Плательщики спортсменов и артистов |

Чтобы подать вашу годовую выверку : | Форма CT-945, Коннектикут Ежегодная выверка удерживаемых сумм, не связанных с заработной платой. Срок погашения 31 января . | Форма CT-945 ATHEN, Коннектикут Ежегодная выверка удерживаемых сумм, не связанных с заработной платой. Срок погашения 31 января |

Для подачи 1099MISC, 1099R или W-2G: необходимо подать в электронном виде. | Форма CT-1096, Коннектикут Годовая сводка и передача информационных отчетов. Срок: 31 января | Форма CT-1096 ATHEN, Коннектикут Годовой обзор и передача информационных отчетов. Срок: 31 января |

Сроки сдачи атлетов и артистов

Форма | Еженедельный плательщик | Ежемесячный плательщик | Ежеквартальный плательщик |

Форма CT-8109. | Суммы, не относящиеся к заработной плате, выплачиваются в субботу, воскресенье, понедельник или вторник, срок платежа — вторая среда после платежа. (См. Выше еженедельные суммы, выплачиваемые в субботу, воскресенье, понедельник или вторник.) Если невыплаченные суммы выплачиваются в среду, четверг или пятницу, сроком платежа является среда, следующая за платежом. (См. Выше выплаченные суммы за неделю в среду, четверг или пятницу) | Пятнадцатого числа следующего месяца.Пример: для невыплаченных сумм, выплаченных в феврале, срок выплаты — 15 марта. | Последний день месяца, следующего за календарным кварталом. 1 st (январь — март) до 30 апреля. 2 nd (апрель-июнь) до 31 июля 3 rd (июль-сентябрь) до 31 октября 4 th (октябрь — декабрь) до 31 января |

Форма CT-945 ATHEN.Необходимо подавать в электронном виде. | 31 января | ||

Форма CT-1096 ATHEN. Необходимо подать в электронном виде | 31 января | ||

Все платежи должны производиться в электронном виде.

Все платежи должны производиться в электронном виде.Пени и проценты по налогу у источника

Штраф за просрочку платежа

Штраф за просрочку или недоплату налога составляет 10% от суммы, подлежащей уплате по всем декларациям.

Штраф за неуплату электронным способом

Если вы не можете осуществить платеж в электронном виде, будут применяться следующие дифференцированные суммы штрафа:

Первое правонарушение — штраф 10% от суммы необходимого налогового платежа, но не более 2500 долларов США;

Второе нарушение — штраф 10%, но не более 10 000 долларов США;

Третье и последующие нарушения — штраф 10%.

Штраф за просрочку подачи

В случае, если налог не подлежит уплате, комиссар налоговой службы может наложить штраф в размере 50 долларов за непредставление любой декларации или отчета, который требуется по закону.

Проценты

Если вы подаете просроченную или измененную декларацию, проценты начисляются на недоплату по ставке 1% в месяц или доли месяца с даты платежа до даты платежа.

Требуемый возврат информации

Штраф в размере 5 долларов за отчет (до 2000 долларов за календарный год) налагается за непредоставление федеральной формы W-2 каждому сотруднику и ее копии в DRS, кроме случаев, когда такой отказ вызван разумной причиной.

Распространенные ошибки при регистрации, которых следует избегать

- Не подача и оплата в электронном виде.Работодатели и плательщики должны заполнять все формы удержания и переводить удерживаемые платежи в электронном виде.

- Возврат не подается. Не пропускайте заполнение декларации, потому что у вас нет удержаний, о которых вы должны сообщить. Вы ДОЛЖНЫ подать НУЛЕВОЙ возврат.

- Регистрация для удержания до найма сотрудников. Не регистрируйтесь для удержания, потому что вы ожидаете найма сотрудников в будущем. Вы должны будете начать подавать декларации после регистрации, поэтому не регистрируйтесь для удержания, пока не будете абсолютно уверены, что готовы нанимать сотрудников.

Подача измененных налоговых деклараций

ФОРМЫ CT-941, CT-945 : Все формы удержания, включая измененные формы, должны быть поданы в электронном виде и оплачены. Внесите изменения в формы CT-941 или CT-945 с помощью TSC-BUS, войдя в свою учетную запись. Вы должны вносить поправки в форму CT-941 за каждый квартал, в котором была подана ошибка. Чтобы потребовать возмещение, возврат должен быть подан в течение 3 лет после первоначальной даты возврата. Однако работодателю не будут возвращены налоги, удержанные из заработной платы сотрудников.Если вы подаете измененную федеральную форму 941 или 945 или если ваша налоговая декларация изменена или исправлена IRS, вы должны подать форму CT-941X в течение 90 дней.

ФОРМЫ CT-W3, CT-1096: информация об исправлении или дополнении возвращается через TSC. Измененная и дополнительная подача заявок только может быть подана с использованием входа в систему единого работодателя или как групповая подача с использованием функции единого клиента — ключ и отправка.

Публикации, связанные с удержанием налогов

- AN 2017 (7) — Информация для состоящих в браке лиц, которые работают и подают совместную налоговую декларацию о доходах Коннектикута

- IP 2019 (1) — Циркулярный налоговый справочник работодателя штата Коннектикут

- IP 2018 (8) — Налоговое руководство Коннектикута для плательщиков невыплаченных сумм

- ИП 2018 (12.