сроки, порядок проведения, поводы для налоговой присмотреться к фирме. — Контур.Экстерн

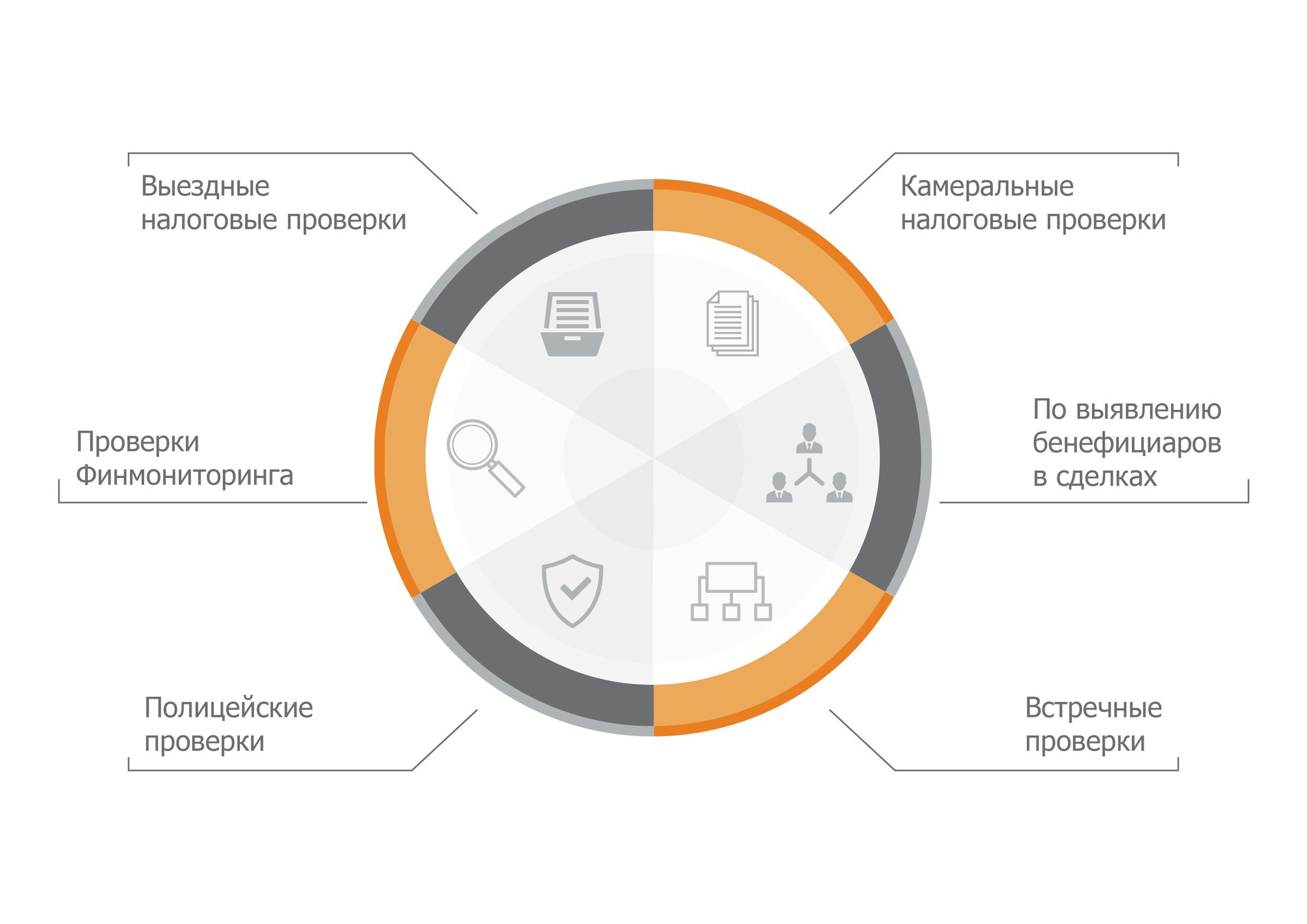

Налоговые органы постоянно проверяют налогоплательщиков. При сдаче деклараций налоговики проводят камеральную проверку. Чтобы удостовериться в правильности отражения сделок покупателем и продавцом, ФНС может устроить встречную проверку. Еще один вид проверки — выездная налоговая проверка. Самые распространенные виды — камеральная и выездная налоговые проверки. Что проверяют налоговые инспекторы при выездной проверке, как подготовить документы для проверки и пройти проверку без негативных последствий, расскажем ниже.

ФНС организует выездную налоговую проверку, чтобы выяснить, соблюдает ли налогоплательщик нормы НК РФ и других законодательных актов о налогах и сборах.

Существует миф, что компании не проверяют первые три года. На самом деле это не так. В большинстве случаев ФНС действительно интересны компании и ИП, работающие более трех лет. Но если новички рынка ведут деятельность, вызывающую подозрение, инспекторы могут прийти с проверкой и в первый год работы.

Критерии отбора

Каждая компания может самостоятельно оценить свои риски. ФНС выпустила ряд критериев, несоответствие которым увеличивает шансы на личное общение компании с инспекторами.

Основные показатели приведены в Приказе ФНС РФ от 30.05.2007 № ММ-3-06/333@.

Ниже перечислены поводы для налоговой присмотреться к фирме:

- Исчисленные налоги за период ниже среднего уровня налогов предприятий аналогичной отрасли.

- Фирма несколько периодов подряд показывает в декларациях убытки.

- Компания заявляет свое право на вычеты. Например, НДС, принятый к вычету, значительно больше начисленного налога.

- Расходы значительно превышают доходы и при этом с каждым отчетным периодом растут.

- У сотрудников низкая зарплата. Ниже МРОТ и (или) ниже среднего уровня зарплат по региону, отрасли и т.п.

- Доходы и численность сотрудников у налогоплательщиков на УСН постоянно рядом с предельными значениями.

- Доходы ИП постоянно на одном уровне с расходами.

- В сделках задействованы цепочки контрагентов-перекупщиков (посредников) и для этого нет разумных деловых целей.

- Компания или ИП игнорирует требования ФНС, не представляет запрашиваемые документы.

- Компания неоднократно меняла адрес, то есть «мигрирует» между налоговыми органами.

- Рентабельность предприятия низкая в сравнении с рентабельностью предприятий похожей деятельности.

- Компания заключает сделки с сомнительными контрагентами.

Заполняйте и отправляйте отчетность в ИФНС

вовремя и без ошибок с Контур.Экстерном.

Для вас 3 месяца сервиса бесплатно!

Попробовать

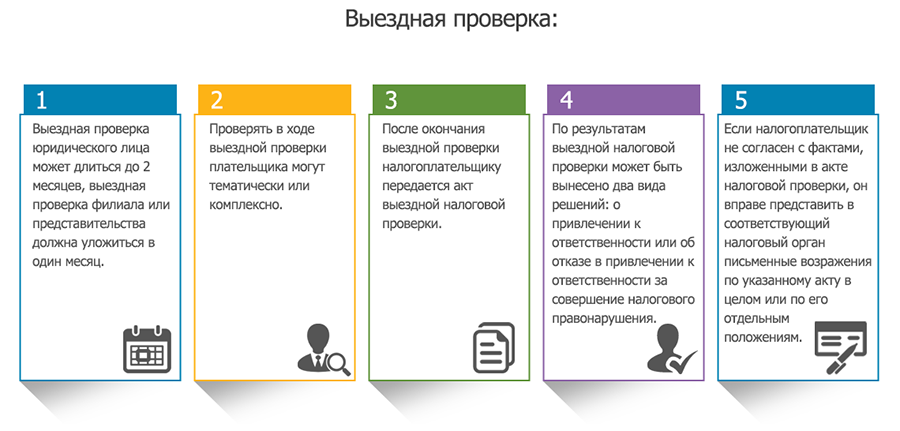

Порядок проведения выездной налоговой проверки

Проверка начинается с вынесения решения налоговым органом. Обратите внимание на подписи лиц в решении — это должны быть подписи руководителя или его заместителей.

После ознакомления с решением инспекторы ФНС в оговоренный день приезжают на территорию проверяемой компании, где и проводится выездная налоговая проверка.

Помимо тщательного анализа документов налогоплательщика, инспекторы могут провести инвентаризацию и осмотр офиса, склада и т.п. (ст. 89, 91, 92 НК РФ). При проведении выездной налоговой проверки присутствовать во время осмотра должны как минимум двое понятых.

При выявлении фактов нарушения или подозрении на нарушение законодательства налоговики вправе произвести выемку документов (ст. 94 НК РФ). Выездная налоговая проверка может сопровождаться допросом работников фирмы.

Сроки выездной налоговой проверки

Проверив необходимые документы, ФНС составляет справку. В этом документе прописывают дату окончания проверки и указывают предмет проверки. После этого инспекторы должны подписать акт проверки — на это у контролирующего органа есть два месяца. Акт выездной налоговой проверки составляется в двух экземплярах и описывает результаты проверки.

Акт выездной налоговой проверки составляется в двух экземплярах и описывает результаты проверки.

В акте подробно излагаются все выявленные несоответствия и нарушения законодательства или указывают на их отсутствие. Получив акт выездной налоговой проверки, налогоплательщик вправе не согласиться с указанными нарушениями и написать возражение.

Распространенные нарушения, выявляемые в ходе проверки:

- Несвоевременная регистрация фирмы

- Несдача деклараций

- Неверное отражение доходов и расходов и, как следствие, занижение налогооблагаемой базы

- Недоимка по налогам

- Отказ в предоставлении ФНС информации, необходимой для осуществления контроля

- Отсутствие первичных подтверждающих документов

- Грубые ошибки в первичке

Как действовать налогоплательщику

При получении решения о проведении выездной налоговой проверки налогоплательщику нужно выделить место для проверяющих.

Далее рекомендуется назначить ответственное лицо, через которое будут решаться организационные моменты в ходе проверки.

Все документы лучше передавать инспекторам по описи.

В статье мы описали порядок проведения выездной налоговой проверки в 2020 году. В 2021 году изменений по выездным проверкам, скорее всего, не будет — проверки будут проводить по правилам, установленным НК РФ.

Ограничения в выездных налоговых проверках — Контур.Эксперт — СКБ Контур

Налоговый кодекс устанавливает ряд ограничений для выездной налоговой проверки.

Не дольше двух месяцев

Повторной проверки быть не может

В общем случае налоговый орган не может провести повторную выездную налоговую проверку (п. 5, п. 7 ст. 89 НК РФ).

5, п. 7 ст. 89 НК РФ).

Напомним, что повторная выездная проверка — это проверка, проводимая по тем же налогам, за тот же период вне зависимости от времени проведения предыдущей выездной налоговой проверки. При проведении такой проверки налоговый орган может проверить период, не превышающий 3 календарных лет, предшествующих году, когда вынесено решение о проведении повторной выездной проверки (п. 10 ст. 89 НК РФ).

Не чаще двух раз в год

В течение календарного года налоговая инспекция может провести не более 2 выездных проверок. Причем более двух раз в течение года нельзя проверять как саму организацию, так и ее филиалы и представительства (п. 5, 7 ст. 89 НК РФ).

Самостоятельные проверки филиалов и представительств при этом не учитываются (п. 5 ст. 89 НК РФ). Иными словами, если налоговая инспекция проверила организацию целиком, включая филиал, а затем проверила филиал еще и отдельно, то налоговый орган вправе провести еще одну выездную налоговую проверку организации.

Вместе с тем руководитель ФНС может принять решение о проведении выездной налоговой проверки сверх установленного лимита (п. 5 ст. 89 НК РФ).

Узнайте о предстоящих проверках ФНС, ПФР, ФСС и других контролирующих органов с помощью Контур.Эксперт

Отправить заявкуЛибо проверка, либо мониторинг

Налоговая инспекция не может провести выездную налоговую проверку за период, когда проводился налоговый мониторинг. Исключением из этого правила являются случаи, когда (п. 5.1 ст. 89 НК РФ):

- Выездная проверка проводится вышестоящим налоговым органом для целей контроля за работой ИФНС, которая проводила налоговый мониторинг.

- Налоговый мониторинг прекращен досрочно.

- Компания не выполнила указания ИФНС в рамках проводимого налогового мониторинга.

Компания представила в ИФНС уточненную налоговую декларацию за период, когда проводился налоговый мониторинг, уменьшив сумму налога, подлежащую уплате.

Кого может коснуться выездная налоговая проверка — Контур.Эксперт — СКБ Контур

В отличие от камеральной проверки, выездная проверка проводится по местонахождению компании (ИП). По месту нахождения инспекции выездная проверка может проводиться только в том случае, если у организации (ИП) нет подходящего помещения (п. 1 ст. 89 НК РФ).

Основание для выездной проверки — решение руководителя (замруководителя) инспекции (п. 2 ст. 89 НК РФ). Решение составляется по форме, утвержденной приказом ФНС России от 08.05.2015 №ММВ-7-2/189. В нем должна быть указана следующая информация (п. 2 ст. 89 НК РФ):

- Полное и сокращенное наименование (ФИО) налогоплательщика.

- Перечень проверяемых налогов.

- Периоды, за которые проводится выездная проверка.

- Сведения о сотрудниках налоговой инспекции, которым поручено провести выездную налоговую проверку.

Выбирая компанию для проведения в ней выездной проверки, налоговый орган может руководствоваться критериями, приведенными в Концепции планирования выездных налоговых проверок (приказ ФНС России от 30.05.2007 №ММ-3-06/333). Например, один из таких критериев — убыточность компании в течение нескольких налоговых периодов.

Есть и другие основания для выездной проверки. В частности, неявка на заседание комиссии налоговой инспекции по легализации налоговой базы без уважительной причины (письмо ФНС России от 17.07.2013 №АС-4-2/12722). Также инспекция может проверить компанию, которая участвует в региональном инвестиционном проекте и применяет на этом основании предусмотренные законодательством налоговые льготы. Предметом налоговой проверки в данном случае будет не только правильность исчисления и своевременность уплаты налогов, но и соответствие реализации требованиям, которые налоговое законодательство и законы субъекта РФ предъявляют к таким проектам.

Важно помнить, что проверить могут в том числе и те организации, статус участников региональных инвестиционных проектов которых прекращен. Чтобы избежать претензий проверяющих, участнику инвестиционного проекта (в том числе и бывшему) нужно в течение 6 лет хранить данных бухгалтерского и налогового учета и все документы, которые нужны для исчисления налогов, при расчете которых использовались налоговые льготы. Также в течение 6 лет нужно хранить документы, подтверждающие соответствие показателей реализации проекта установленным требованиям (п. 3 ст. 89.2 НК РФ).

Узнайте о предстоящих проверках ФНС, ПФР, ФСС и других контролирующих органов с помощью Контур.Эксперт

Отправить заявкуЕсли налоговая инспекция затягивает выездную проверку

Сколько может длиться выездная налоговая проверка? Казалось бы, простой вопрос. В ст. 89 Налогового кодекса говорится: два месяца на проверку с возможным продлением до полугода. Плюс еще шесть месяцев на все возможные приостановления. Получаем год. Если среди контрагентов или учредителей налогоплательщика есть иностранные компании, о которых проверяющие могут попытаться получить информацию от иностранных налоговых органов, к получившемуся году можно смело добавить три месяца. По закону получается максимум 15 месяцев. Но на практике часто выходит иначе.

Плюс еще шесть месяцев на все возможные приостановления. Получаем год. Если среди контрагентов или учредителей налогоплательщика есть иностранные компании, о которых проверяющие могут попытаться получить информацию от иностранных налоговых органов, к получившемуся году можно смело добавить три месяца. По закону получается максимум 15 месяцев. Но на практике часто выходит иначе.

После выездной налоговой проверки налогоплательщик получает акт проверки, в котором описываются все выявленные налоговиками нарушения. В установленный законом срок (месяц с момента вручения акта налоговой проверки налогоплательщику) компания готовит возражения на акт проверки, а затем представители налогоплательщика приглашаются на обсуждение материалов проверки. В принципе, после этого налоговый орган должен вынести решение о привлечении к налоговой ответственности (либо об отказе от привлечения) или же о дополнительных мероприятиях налогового контроля. Но тут налоговый орган вдруг откладывает рассмотрение материалов проверки (по нашей практике, на месяц). Через месяц представители налогоплательщика и инспекции собираются снова. Доводы налогоплательщика опять заслушиваются, и налоговый орган опять откладывает рассмотрение материалов проверки.

Через месяц представители налогоплательщика и инспекции собираются снова. Доводы налогоплательщика опять заслушиваются, и налоговый орган опять откладывает рассмотрение материалов проверки.

Почему так происходит? Причин несколько. Ресурсы налоговых инспекций ограничены, и порой уход в отпуск даже 2–3 специалистов становится непреодолимым препятствием для подготовки решения по итогам выездной налоговой проверки. Часто рассмотрение материалов проверки откладывается, потому что налоговая инспекция должна согласовать позицию, например, с позицией управления ФНС в регионе. Но основная причина все же в том, что, откладывая рассмотрение материалов проверки, налоговый орган выигрывает время, чтобы продолжить изучение деятельности компании. Формально никаких мер налогового контроля в период рассмотрения материалов проверки проводить нельзя (налоговый орган не направляет требований налогоплательщику, не приходит с выемкой и не допрашивает свидетелей), но ничто не мешает инспекции изучать уже полученные документы и обращаться с запросами информации в другие компании и государственные органы (в том числе иностранные).

В моей практике рассмотрение материалов проверки по крупной компании откладывалось восемь раз, из-за этого решения по итогам выездной налоговой проверки налогоплательщик ждал почти два года.

Налоговый кодекс никак не регламентирует процедуру отложения рассмотрения материалов проверок и не устанавливает никаких ограничений относительно количества таких отложений.

Что же делать налогоплательщику? Обжалование неоднократно отложенных рассмотрений в вышестоящий налоговый орган ничего не дает, как ничего не дает и их обжалование в суде. Суды исходят из того, что чем дольше проверяется налогоплательщик, тем качественнее будет принятое налоговым органом решение.

Так, в областном арбитражном суде розничная сеть пыталась оспорить в суде неоднократные продления рассмотрения материалов налоговой проверки. Рассмотрение продлевалось, потому что инспекция ожидала ответа от налоговых органов Швейцарии на запрос об операциях двух аффилированных с компанией офшорных фирм по счетам в Credit Suisse AG. Ответ получен не был, и ФНС даже обратилась в Федеральный административный суд Швейцарии. Изучив представленные документы, арбитражный суд указал, что соблюдение сроков рассмотрения материалов налоговой проверки или дополнительных мер налогового контроля не является существенным условием процедуры рассмотрения. Иными словами, суд фактически дал налоговому органу возможность рассматривать материалы проверки сколь угодно долго.

Ответ получен не был, и ФНС даже обратилась в Федеральный административный суд Швейцарии. Изучив представленные документы, арбитражный суд указал, что соблюдение сроков рассмотрения материалов налоговой проверки или дополнительных мер налогового контроля не является существенным условием процедуры рассмотрения. Иными словами, суд фактически дал налоговому органу возможность рассматривать материалы проверки сколь угодно долго.

Тем не менее в суд обращаться нужно. Если налогоплательщик добивается признания недействительными решений инспекций, принятых по итогам выездных проверок, в исковом заявлении в суд следует указать, сколько времени длились проверки и сколько раз откладывалось рассмотрение материалов. Аргумент о неоднократно отложенных проверках не станет в суде решающим, но может оказаться существенным в общей массе доказательств незаконности решения инспекции.

Выездная налоговая проверка — глоссарий КСК ГРУПП

Выездная налоговая проверка предполагает контроль со стороны органов налоговой службы, осуществляемая по месту нахождения предприятия или организации. Следовательно, выездная налоговая проверка — это один из видов контроля органов фискальной службы. Данная проверка в отношении юридического лица инициируется начальником налоговой инспекции или его заместителем.

Следовательно, выездная налоговая проверка — это один из видов контроля органов фискальной службы. Данная проверка в отношении юридического лица инициируется начальником налоговой инспекции или его заместителем.

Основные методы проведения выездной налоговой проверки

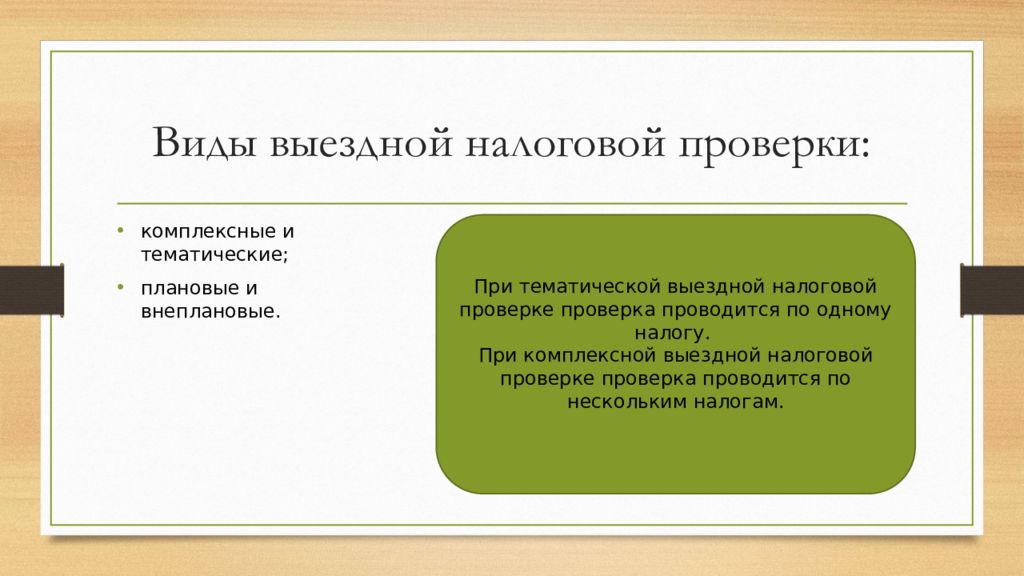

Различают сплошной и выборочный методы контроля. Чаще всего на практике применяется сплошная проверка, подразумевает ознакомление со всей финансовой документацией за отчетный период, поскольку выборочная проверка может быть признана нелегитимной.

Проверки также бывают плановыми и внеплановыми, комплексными, тематическими и контрольными. В процессе проведения анализа финансовой документации предприятия может быть задействован контроль одного или нескольких видов налогов. Причем, Налоговым Кодексом РФ запрещено проводить контроль по одному виду налогов одной и той же компании в течение календарного года больше двух раз.

Сроки проведения налоговой проверки

Оптимальным и чаще всего применяемым на практике сроком, отведенным на анализ документации, считается срок 2 месяца, однако, в отдельных случаях он может быть увеличен как до четырех, так и до шести месяцев. Основание для этого является Приложение № 4 к Приказу ФНС России от 08.05.2015 № ММВ-7-2/189.

Основание для этого является Приложение № 4 к Приказу ФНС России от 08.05.2015 № ММВ-7-2/189.

Основными причинами увеличения сроков проверки являются:

- отнесение юридического лица к виду крупнейших налогоплательщиков,

- обнаружения в процессе проверки сведений, которые поступили со стороны других контролирующих структур о нарушении законодательства контролируемого лица в отношении уплаты налогов или сборов,

- появление неожиданного форс-мажора во время проведения выездной налоговой проверки на территории проверяемого лица,

- наличие нескольких структурных подразделений у одной компании. В случае менее 4 дочерний организаций сроки проверки увеличиваются до четырех месяцев, от 10 и более — до шести месяцев,

- противодействие проверяемым структурам, которое заключается в не предоставлении всех документов. В данном случае срок также может быть увеличен.

Основные причины проведения выездной налоговой проверки

Основная причина осуществления проверки — это король правильности и своевременности уплаты налогов и сборов. Другими причинами также являются реорганизация компании, ее ликвидация и контроль региональной налоговой инспекции со стороны более вышестоящей службы.

Другими причинами также являются реорганизация компании, ее ликвидация и контроль региональной налоговой инспекции со стороны более вышестоящей службы.

Ключевым документов, который вручается руководству компании после проведения проверки, является акт. Его составляется в течение двух месяцев после закрытия проверки. А в день окончания проверки вручается справка. В акте указывается наличие или отсутствие нарушений по уплате налогов или сборов, которые в обязательном порядке должны быть подкреплены соответствующей документацией. У юридического лица есть 10 рабочих дней, чтобы оспорить акт в случае несогласия с информацией, в нем содержащейся. По истечении календарного месяца данные о проверке вступают в законную силу.

Возврат к списку

когда ждать?. АБТ Отчетность в Нижнем Новгороде

Налоговая проверка на вашей территории считается наиболее действенным инструментом налогового контроля. Месяц, а то и несколько месяцев, сотрудники налоговой будут изучать вашу финансово-хозяйственную деятельность «под микроскопом». Причем постучат в дверь без предупреждения. На каком основании вы попали под пристальное внимание? Почему вас внесли в перечень высоко рискованных налогоплательщиков? Можно ли с помощью современных ит-решений предугадать и предотвратить налоговую проверку? Читайте об этом в нашей статье.

Причем постучат в дверь без предупреждения. На каком основании вы попали под пристальное внимание? Почему вас внесли в перечень высоко рискованных налогоплательщиков? Можно ли с помощью современных ит-решений предугадать и предотвратить налоговую проверку? Читайте об этом в нашей статье.

Налоговые проверки уже давно не проводятся методом случайного выбора. В поле зрения ФНС компания попадает на основе серьезного анализа ее жизнедеятельности. Сегодня мы рассмотрим основные источники, из которых фискальный орган черпает информацию о налогоплательщике и критерии риска, на основании которых делается предварительный вывод о вашей налоговой благонадежности или неблагонадежности.

Особенности выездной проверки

Налоговой проверке на вашей территории, являющейся инструментом налогового контроля, посвящена отдельная статья Налогового кодекса РФ – ст.89 «Выездная налоговая проверка». По иронии судьбы, один из самых жестких пунктов в ней стоит под номером 13-ть: «при необходимости уполномоченные должностные лица налоговых органов, осуществляющие выездную налоговую проверку, могут проводить инвентаризацию имущества налогоплательщика, а также производить осмотр производственных, складских, торговых и иных помещений и территорий, используемых налогоплательщиком». То есть бумажной проверкой дело может и не ограничиться: проверяющие пойдут считать, осматривать, расспрашивать и т.п.

То есть бумажной проверкой дело может и не ограничиться: проверяющие пойдут считать, осматривать, расспрашивать и т.п.

Согласно данной статье НК, выездная налоговая проверка может идти до двух месяцев. Длительность проверки может быть продлена до четырех месяцев, а в некоторых случаях и до шести месяцев. Срок, мягко говоря, внушительный. Основания для продления выездной налоговой проверки: вы – крупный налогоплательщик, у вас несколько обособленных подразделений, вы не предоставили отчетность вовремя, в ходе проверки выяснились новые обстоятельства, требующие дополнительного изучения материала, во время проверки случился пожар, наводнение или другое чрезвычайное происшествие.

Кроме того, о проверке налогоплательщику никто не обязан сообщать заранее. Чаще всего о ней узнают через врученное решения о проведении выездной налоговой проверки. Чтобы минимизировать риск появления «незваных гостей», нужно знать критерии, по которым определяют вашу «налоговую честность».

Информационное поле от А до Я

Выездная налоговая проверка проводится на основании выводов, сделанных из анализа огромного потока информации. Всю изучаемую налоговыми специалистами информацию можно разделить на внешнюю и внутреннюю.

Внешние источники делятся на три большие группы:

- официальные каналы информации,

- открытые источники,

- источники заявительного характера.

Официальными источниками информации выступают данные о налогоплательщиках, полученные в соответствии с международными договорами, российским законодательством или же данные от правоохранительных и контролирующих структур, органов власти.

Вторым неисчерпаемым каналом информации о налогоплательщике служат все открытые, еще их называют публичными, источники: от Википедии, средств массовой информации до рекламных буклетов и т.п. В зоне особого внимания последнее время социальные сети, причем как официальные аккаунты предприятий, как и страницы их руководителей и даже сотрудников.

Третьим источником информации, говоря иносказательно, являются «подсказки» от компаний или физических лиц. Это могут жалобы, письма, заявления от обиженных сотрудников, конкурентов, недоброжелателей, в общем всех тех, кому вы недоплатили, «перешли дорогу» и т.п.

К внутренним источникам относятся данные, находящиеся в непосредственном ведении ФСН. Среди них госреестры (ЕГРЮЛ, ЕГРИП, ЕГРН), данные налоговой и бухгалтерской отчетности, данные о доходах физических лиц и т.п.

Как оценить вероятность проверки

Алгоритм отбора компаний для выездной проверки на основе внутренней и официальной информации перестал быть тайной за семью печатями. Налоговая старается сделать процесс отбора более прозрачным, давая возможность компаниям самостоятельно оценить риски выездной налоговой проверки. В помощь налогоплательщикам документ под названием «Общедоступные критерии самостоятельной оценки рисков для налогоплательщиков, используемые налоговыми органами в процессе отбора объектов для проведения выездных налоговых проверок». Документ разработан на основе принятой ФСН Концепции системы планирования выездных налоговых проверок.

Пользуясь критериями оценки, изложенными в документе, налогоплательщик может оценить налоговые риски и вероятность проведения у него выездной налоговой проверки. Анализ по этим критериям позволяет действовать и на опережение, например, при обнаружении риска выступить с разъяснениями в налоговые органы, не дожидаясь проверки.

12 критериев самостоятельной оценки риска выездной налоговой проверки:

- Налоговая нагрузка ниже среднего уровня по отрасли.

- В бухгалтерской или налоговой отчетности неоднократно зафиксированы убытки.

- Резкое повышение суммы налоговых вычетов за определенный период.

- Темп роста расходов опережает темп роста доходов.

- Зарплата на одного работника ниже среднего уровня по отрасли в регионе.

- Балансирование на границе с предельным значением показателей, предоставляющих право применять специальные налоговые режимы.

- Указание ИП величины расходов, приближенной к доходам за год.

- Ведение деятельности путем заключения договоров с контрагентами-перекупщиками или посредниками без разумных экономических причин.

- Непредставление налоговой запрашиваемых документов, пояснений и т.п.

- Кочевой образ жизни, то есть «миграция» между налоговыми органами.

- Значительное отклонение уровня рентабельности по данным бухгалтерского учета от среднестатистического уровня рентабельности отрасли.

- Ведение финансово-хозяйственной деятельности с высоким налоговым риском.

Искусственный интеллект поможет сработать на опережение

Как оценить все риски разом, получив точные данные и сэкономив время? Такие задачки решают современным ит-программы с искусственным интеллектом. Например, это под силу электронной системе СБИС. Ее сервис Аналитический блок пакета Расширенный проанализирует компанию по 12-ти вышеизложенным параметрам и оценит риск налоговой проверки. Кроме того, этот сервис поможет провести анализ налоговой нагрузки предприятия и оценить финансовое положение компании в целом.

Вооружившись нужной информацией, вы посмотрите на компанию взглядом налогового специалиста, будете понимать, какие аспекты вашей деятельности могут вызвать вопросы, а значит — сможете подготовиться к проверке, а при использовании опережающих действиях, и избежать ее.

Также не забывайте, для того, чтобы наладить взаимодействие с налоговой, вам понадобится электронная подпись.

Подробнее о том, как снизить риск налоговой проверки, вам готовы рассказать наши специалисты.

Не ждите неприятных сюрпризов, возьмите инициативу в свои руки!

2021 — год выездных налоговых проверок физических лиц – почему сейчас и что делать?

В последнее время мы видим участившееся количество выездных налоговых проверок физических лиц за 2017 год.

Налоговые органы назначили налоговые проверки в последних числах 2020 года, т.е. за считанные дни до истечения сроков возможности инициирования выездных налоговых проверок за 2017 год.

Объем, степень детализации и содержание требований существенно различаются. Можно сделать предварительный вывод о том, что требования являются результатом серьезной аналитической работы, проделанной налоговыми органами в результате обработки информации, полученной в рамках автоматического обмена финансовой информацией, в котором Россия участвует с 2018 года.

Выездные налоговые проверки в отношении физических лиц ранее воспринимались как крайне редкое явление, и от обычных камеральных проверок их отличают, в первую очередь, большая продолжительность, детализация запросов, объем истребуемых документов и информации, а также процессуальные особенности.

В нашем новостном выпуске мы постараемся ответить на вопрос, почему это произошло, что делать и чем EY может помочь.

Что произошло?

Российские налоговые органы приступили к обработке информации, полученной от иностранных налоговых органов в рамках автоматического обмена финансовой информацией (Common Reporting Standard, CRS). Список стран, обменявшихся информацией с Россией за 2017 год, можно посмотреть здесь.

Исходя из анализируемых нами требований налоговых органов, при выявлении несоответствий между информацией, полученной от компетентных органов иностранных юрисдикций и информацией, указанной налогоплательщиками в представленной в российские налоговые органы отчетности за соответствующий период, налоговые инспекции стали инициировать выездные налоговые проверки и запрашивать дополнительные документы и информацию для проведения мероприятий налогового контроля.

Предметом выездной налоговой проверки является проверка правильности исчисления и своевременности уплаты (удержания, перечисления) налогов и сборов. Проверка может проводиться по одному или нескольким налогам.

По нашему опыту, требования содержат как общие запросы (представить информацию и документы об имеющихся у физического лица активах, счетах и полученных им доходах в отчетном периоде), так и требования о представлении пояснений касательно конкретных операций с указанием точных сумм зачислений на зарубежные счета физического лица и наименований компаний, в рамках отношений с которыми физическое лицо могло получать доходы.

Перечень информации, которую налоговые органы запрашивают в требованиях, также может включать информацию, которая напрямую не относится к проверке правильности исчисления налогов – например, информацию о принадлежащем физическому лицу недвижимом имуществе за пределами РФ, гражданстве или поданных уведомлениях об открытии и закрытии счетов в РФ. Примечательно, что проверяющие запрашивают информацию не только о банковских счетах, но и счетах в иных организациях финансового рынка. Напомним, что в 2017 году обязанности по представлению отчетности по небанковским счетам у физических лиц не было.

Несвоевременное представление или отказ от представления запрашиваемых документов или соответствующих разъяснений может повлечь привлечение физического лица к налоговой и/или административной ответственности, включая штрафы за непредставление отчетности и штрафы и пени за неуплату налога, если применимо.

Выездная налоговая проверка может длиться до 6 месяцев и приостанавливаться на срок, необходимый для истребования документов. С учетом приостановлений, общий срок выездной налоговой проверки может составить до 15 месяцев.

Что делать?

Согласно установленным нормам, запрашиваемые документы должны быть представлены в течение 10 рабочих дней со дня получения соответствующего требования. Если объем запрашиваемой информации значителен или ее сбор может занять время, можно рассмотреть опцию в течение дня, следующего за днем получения требования, подать в налоговую инспекцию уведомление о продлении сроков представления запрашиваемых документов.

Налогоплательщикам, получившим требование о представлении документов, следует подготовить пакет запрашиваемых документов и соответствующих пояснений в отношении запрашиваемой налоговыми органами информации об активах, доходах и/или имуществе физического лица и быть готовыми дать пояснения касательно поданной отчетности за соответствующий период.

Очевидно, что налоговые органы продолжат практику инициирования выездных налоговых проверок физических лиц за последующие налоговые периоды (2018 год и далее), когда будут получены и обработаны данные, поступившие в рамках автоматического обмена финансовой информацией. В связи с этим мы рекомендуем клиентам заранее готовить defense file, чтобы иметь возможность в будущем оперативно реагировать на подобные запросы со стороны налоговых органов.

Чем может помочь EY?

- Подготовка пояснений и пакета документов и помощь в сборе документов, запрашиваемых налоговыми органами;

- Подготовка и подача уведомления о продлении сроков представления запрашиваемых документов;

- Организация коммуникации с налоговыми органами и представление интересов клиента в налоговых органах в рамках выездной налоговой проверки;

- Анализ активов и счетов клиента на предмет идентификации потенциальных рисков и налоговых последствий и создание defense file на случай будущих налоговых проверок, помощь в принятии решения о подаче уточненных деклараций / отчетности по КИК / отчетности по счетам и их подготовка;

- Анализ и расчет налоговых обязательств;

- Подготовка персональной налоговой отчетности и пакета сопроводительных документов.

Авторы:

Антон Ионов

Алексей Нестеренко

Отказ от США, вот как IRS вычисляет «выездной налог»

Сегодня много говорят о том, чтобы покинуть Америку, и количество людей растет. Конечно, по сравнению с теми, кто приезжает, их пока мало. И, несмотря на риторику, это редко бывает политическим. Некоторые из них касаются семьи и давления со стороны американского режима глобальной налоговой отчетности и соблюдения требований, включая FATCA (Закон о соблюдении налоговых требований в отношении иностранных счетов).

Отказ от паспорта США не является легким делом, равно как и отказ от долгосрочной (8 лет и более) грин-карты.Для некоторых есть даже налог IRS при выезде. Вы платите налог со всех своих доходов каждый год. Налог на выход похож на налог на наследство от прироста ваших активов, даже если вы на самом деле ничего не продаете. Это последний шанс IRS обложить вас налогом.

Налог на выезд рассчитывается так, как если бы вы продали все свои активы за день до вашего отъезда из страны и должны были отчитаться о прибыли. В настоящее время чистый прирост капитала может облагаться налогом до 23,8%, включая налог на чистый инвестиционный доход. Какое-то время Конгресс говорил о повышении налога до 30% после того, как Эдуардо Саверин из Facebook стал известен в Сингапуре.И все же 23,8% — это не к чему чихать. Существует три триггера налога на выезд, и любой из них сделает вас «застрахованным экспатриантом».

Во-первых, ваш собственный капитал превышает 2 миллиона долларов? Это совокупная чистая стоимость мировых активов. Это не только ваши активы в США. Для состоящих в браке налогоплательщиков чистая стоимость каждого супруга рассчитывается отдельно от другого. Если они владеют своими активами относительно поровну, супружеская пара может иметь общую чистую стоимость до 4 миллионов долларов без взимания налога на выезд.

С другой стороны, если один из супругов владеет большей частью активов, этот супруг может быть застрахованным экспатриантом, даже если другой супруг владеет активами значительно менее 2 миллионов долларов. К счастью, некоторые пары могут подарить активы друг другу, чтобы чистая стоимость обоих супругов составила менее 2 миллионов долларов. Если супруг, получающий подарки, является гражданином США, эти подарки могут не облагаться налогом США на дарение.

С другой стороны, если супруг, получающий подарок, не является гражданином США, супружеские подарки могут облагаться налогом на дарение, даже если супруг, получающий подарок, является гражданином США.С. Держатель грин-карты. На 2017 год предусмотрено исключение в размере 149000 долларов США для подарков супругам-негражданам. Если вам нужно перевести сумму, превышающую эту сумму, своему супругу, чтобы ваша чистая стоимость снизилась до менее 2 миллионов долларов, вам придется полагаться на единый налоговый кредит, чтобы избежать налога на дарение, или вам нужно будет заранее спланировать переводы за несколько лет до отъезда.

Во-вторых, превышает ли ваш средний чистый годовой налог на прибыль 162 000 долларов? Это не ваш налогооблагаемый доход, а ваше налоговое обязательство по этому доходу.Если вы состоите в браке и подаете налоговую декларацию совместно, вы должны использовать свои чистые налоговые обязательства в своих совместных декларациях , даже если только один из вас эмигрирует. Этого триггера иногда можно избежать при тщательном планировании. Подача отдельных налоговых деклараций (а не совместных) часто имеет смысл. Поскольку триггером является ваше среднее налоговое обязательство в размере за последние пять лет, вам может потребоваться подать отдельную декларацию за несколько лет, прежде чем вы переедете.

Третий способ получить статус экспатрианта — это если вы не подтверждаете (или не можете) сертифицировать пятилетний U.S. налоговое соответствие. Если вы не подали или не подали должным образом — скажем, вы не подавали заявление об открытии счета в оффшорном банке, — вам также необходимо это исправить. К счастью, вы можете изменить свои предыдущие налоговые декларации (и другие формы) и одновременно подать форму 8854 для экспатрианта. Фактически, вы подписываете форму 8854 последней, а — после того, как подписываете измененные налоговые документы.

Что, если вы пройдете какой-либо из этих тестов? Вам следует рассчитать выездной налог. Если вы , а не — эмигрант с покрытием, это не имеет значения.Если вы являетесь покрытым экспатриантом, первые $ 699000 прибыли защищены от налога на выезд для экспатриантов 2017 года. Для супругов, которые эмигрируют, каждый из супругов заполняет отдельную форму 8854, и каждый супруг может исключить 699 000 долларов прибыли (или почти 1,4 миллиона долларов прибыли вместе взятых). Налог на выход для определенных активов, в частности планов 401 (k), может быть отложен.

Таким образом, вам, возможно, не придется платить налог на выезд на стоимость планов при выезде из страны, и вы будете платить налог США только по плану 401 (k), поскольку распределения производятся вне плана.Однако налог на будущие выплаты обычно составляет 30%, и вы не можете претендовать на льготу по соглашению для снижения налога. Для большинства других активов вы можете принять безотзывное решение об отсрочке платежа по причитающемуся налогу на выход. Тем не менее, IRS требует облигацию или адекватное обеспечение для отложенного налога на выход, и проценты начисляются до тех пор, пока она не будет выплачена.

Даже если застрахованный экспатриант имеет менее $ 699 000 прибыли в своих активах, то, что застрахованный экспатриант имеет негативные последствия. Если у вас есть друзья или семья в U.S., будучи застрахованным экспатриантом, может привести к тому, что ваши подарки им придут с налоговым счетом, который им придется заплатить. Даже если ваш выездной налог может быть небольшим или вы не должны будете платить выездной налог (например, из-за исключения дохода в размере 699000 долларов), по возможности избегайте быть покрытым экспатриантом. Цель многих налогоплательщиков-экспатриантов — окончательно отказаться от налоговой системы США.

Остерегайтесь выездного налога: отказ от грин-карты или гражданства США может быть дорогостоящим — MYRA: личные финансы для иммигрантов

6 МИН. ЧТЕНИЕ

Жизнь и работа в США, несомненно, привлекательна, но по разным причинам вы можете решить прекратить это занятие, воссоединившись с семьей или просто используя другие возможности за границей.Тем не менее, сохранение вашей грин-карты или гражданства США при поселении за границей может означать навязчивую ежегодную подачу налоговых деклараций в США, даже если вы покинули страну.

Текущая налоговая декларация — одна из причин, по которой на первый взгляд может показаться разумным для тех, кто навсегда покидает США, отказаться от гражданства США или лишиться грин-карты. Но это может повлечь за собой налоговые последствия в виде налога на экспатриацию. Однако не все облагаются налогом на экспатриацию, и те, кто платит налоги, могут применять стратегии налогового планирования, чтобы уменьшить свои риски.

В контексте личного налогового законодательства США налог на выезд из страны, также известный как выездной налог, представляет собой процедуру подачи налоговой декларации, которую необходимо заполнить некоторым лицам, отказывающимся от гражданства США или грин-карты. В процессе налогообложения на выходе измеряется необлагаемый налогом доход и выставляется окончательный налоговый счет. Уплата выходного налога обеспечивает уплату ваших налогов, когда вы перестаете быть налоговым резидентом США.

Налог на выезд не взимается из подлости или в качестве последней попытки присвоить ваше личное имущество. Вместо этого выездной налог — это попытка правительства США консолидировать ваши налоговые дела в США.Налог на выход имеет значение, потому что некоторый «налогооблагаемый доход», такой как прирост капитала от владения недвижимостью, не облагается налогом до тех пор, пока вы не избавитесь от актива.

Продажа активов может происходить только через десятилетия после того, как вы навсегда покинули США, в то время как часть прироста капитала была получена в то время, когда вы являетесь налоговым резидентом США. После того, как вы полностью покинете юрисдикцию США, США больше не смогут преследовать вас по уплате налогов, поэтому правительство США может потребовать налоговую декларацию при выезде.

Постоянный выезд из США не обязательно означает, что вам нужно подавать налоговую декларацию при выезде.Попадание под режим налогообложения при выезде зависит от двух факторов: вашего иммиграционного статуса и ваших личных финансов: вашего дохода, активов и истории соблюдения налоговых требований.

Исчерпывающий охват правил, касающихся выходных налогов, выходит за рамки данной статьи, мы настоятельно рекомендуем вам прочитать инструкции IRS по заполнению формы 8854 (заполнение выходных налогов) или, что еще лучше, получить профессиональную налоговую консультацию. Тем не менее, мы можем резюмировать требования следующим образом:

Иммиграционный статус

Пару лет в качестве налогового резидента США не оставят вас под уплатой налогов на выезд, но в целом гражданство США сделает это.Если к вам применим какой-либо из следующих двух критериев, вам может быть предъявлен счет на выездной налог:

- гражданство США. Если вы отказываетесь от гражданства США, IRS, скорее всего, потребует от вас консолидации ваших налоговых дел через процесс налогообложения при выезде. Однако большинство наших читателей — иммигранты, и стоит отметить, что лица, получившие гражданство США, имея гражданство другой страны по рождению, могут не подпадать под налоговый режим при выезде. Тем не менее, следующая точка все еще может вас застать

- Долгосрочное проживание.Проживание в США на законных основаниях в качестве постоянного жителя (будь то по грин-карте или гражданину США) в течение восьми из пятнадцати лет, заканчивающихся годом экспатриации, может означать, что вы облагаетесь налогом на выезд. Опять же, применяются исключения, включая годы, когда владелец грин-карты попросил, чтобы его рассматривали как иностранца-нерезидента в течение данного календарного года

Если вы не являетесь ни гражданином США, ни долгосрочным резидентом, вам не нужно беспокоиться о выездных налогах. Однако попадание в любую категорию может сделать вас «застрахованным экспатриантом».

Ваша личная налоговая ситуация

Как гражданин США или постоянный резидент США, вам необходимо заполнить форму 8854, которая определяет, являетесь ли вы «застрахованным экспатриантом» и подпадаете под налоговый режим при выезде. Вы являетесь «застрахованным экспатриантом», если отвечаете одному или нескольким из следующих трех условий:

- Личное состояние. Ваш личный капитал составляет более 2 миллионов долларов на дату экспатриации. Обратите внимание, что некоторые активы исключаются из расчета: ваш пенсионный план может быть пропущен, например

- Обязательства по личному налогу.Средний годовой чистый доход, с которого вы облагаетесь налогом за пять лет до отъезда за границу, превышает установленную сумму. Сумма скорректирована с учетом инфляции, показатель 2018 года — 165 тысяч долларов. Обратите внимание, что сумма относится к чистой прибыли, любые вычеты, которые уменьшают вашу налоговую нагрузку, уменьшают показатель чистой прибыли.

- Соблюдение налогового законодательства. Вы не можете подтвердить в форме 8854, что вы выполнили все обязательные федеральные налоговые обязательства в течение последних пяти лет. Другими словами, не ставя галочку в поле, вы признаете, что ваши личные налоги не полностью уплачены с федеральным правительством — может возникнуть проблема с незадекларированным доходом, например,

Как «покрытый экспатриант» ваши личные финансовые дела будут подвергнуты окончательной проверке. федеральным правительством, что приведет к окончательному налоговому законопроекту, который может иметь существенное или даже незначительное значение.

И снова правительство США хочет получить свою справедливую долю необлагаемого налогом дохода. Сумма, которую вы должны заплатить, будет зависеть от структуры ваших личных активов, нереализованный прирост капитала — вот где в игру вступают налоги на выход. Доходы, такие как заработная плата и доходы от инвестиций, обычно облагаются налогом на ежегодной основе, налог на экспатриацию не является попыткой обложить вас налогом во второй раз.

При определении суммы налога, подлежащего уплате, IRS будет основывать свою налоговую оценку на справедливой рыночной стоимости ваших активов.Другими словами, IRS облагает вас налогом на прирост капитала, если вы продадите свои активы в день экспатриации.

Существуют исключения из правила рыночной стоимости, включая обработку 401 (k) s и распределения из некоторых трастов, эти будущие распределения будут облагаться налогом по мере их выплаты.

Интеллектуальное управление финансами предполагает минимизацию налоговых обязательств физических лиц. Осведомленность о существовании режима выездного налога — важный первый шаг.

Обладая этими знаниями, вы сможете организовать свои финансовые дела таким образом, чтобы свести к минимуму ваши убытки от уплаты налогов на выезд.Мы не можем всесторонне охватить стратегии налогообложения при выезде, но мы можем предложить несколько примеров:

- Рассмотрите возможность передачи своих активов супругу. Критерии личного чистого капитала в размере 2 миллионов долларов применяются индивидуально, вы можете передавать активы своему супругу-гражданину США без уплаты налогов на дарение

- Попытка сохранить свой годовой чистый доход ниже порогового значения

- Избегайте пребывания в США достаточно долго, чтобы подпадать под эти восемь лет из пятнадцати лет правило проживания

- Попытайтесь минимизировать прирост капитала, например, передав право собственности на дом своему супругу, сохраняя при этом другие активы, такие как наличные деньги сами.

Налоги на выезд и их подача сложны.Вам не нужно беспокоиться, если вы явно выходите за рамки правил выездного налога из-за вашего иммиграционного статуса или личных финансов.

Однако, если это неясно или если вы явно обязаны подавать налоговую декларацию на выезд, мы настоятельно рекомендуем вам обратиться за советом к специалисту.

MYRA обеспечивает личные финансы международным и многонациональным семьям в Соединенных Штатах. Наши услуги включают финансовое планирование, управление инвестициями и подготовку налогов.

Налог на выезд — Бар Флориды

Эмигрант из США: налог на выезд

Оставление У.S. Гражданство или долгосрочное проживание (для неграждан) может повлечь подоходный налог в США. «Налог на экспатриацию» состоит из двух компонентов: «налога на выезд» и «налога на наследство». И то, и другое может быть вызвано отказом от гражданства или (для неграждан) отказом от грин-карты долгосрочным резидентом. В этой первой из наших двух частей мы объясняем некоторые из основных условий налога на выход.

Налоговая экспатриация в целом

Граждане США могут эмигрировать, отказавшись от своего U.S. гражданство в посольстве или консульстве США. [1] Консул подает справку о потере гражданства в Государственный департамент США. Датой вступления в силу изгнания является дата отказа от гражданства.

Долгосрочные (неграждане) резиденты [2] могут аналогичным образом прекратить вид на жительство для целей федерального подоходного налога после формального отказа от грин-карты резидента. Датой прекращения вида на жительство для держателя грин-карты является первый день (тогда иностранец-нерезидент (NRA)) больше не является законным постоянным жителем. [3]

Раздел 877

Раздел 877 был добавлен в Налоговый кодекс в 1966 году и, хотя и был пересмотрен (1996/2004), остается основной правовой структурой для налога на экспатриацию. Раздел 877 рассматривает экспатрианта как резидента США для целей налогообложения доходов, имущества, подарков и пропуска поколений в течение любого календарного года в течение 10-летнего периода после изгнания (до 18 июня 2008 г.), если он присутствует в США для большего чем 30 дней. [4] Таким образом, хотя изгнание могло произойти (например) в 2008 году, §877 характеризует бывшего резидента как U.S. резидентом для целей налогообложения в течение любого года в период с 2008 по 2018 год, в течение которого бывший резидент физически присутствует в США более 30 дней.

Если на иностранца распространяется действие § 877, но он физически не находится в США более 30 дней, он или она потенциально подлежат альтернативному налоговому режиму. Альтернативный режим охватывает 10-летний период после закрытия налогового года, в котором 1) он или она эмигрировали и 2) физически не присутствует в США более 30 дней.Согласно § 877, термин «альтернативный налоговый режим» облагает застрахованного экспатрианта налогом на доход из источников в США по ставкам, применимым к гражданам США в течение 10 лет после даты экспатриации, и только если альтернативный налоговый режим дает более высокую налоговое обязательство, чем было бы наложено (на иностранца-нерезидента) в соответствии с §871 Кодекса. Следовательно, необходимы два налоговых расчета, чтобы определить, какой расчет дает более высокие налоговые обязательства. Обязательство по подоходному налогу (рассчитанное в соответствии с §871 Кодекса, который представляет собой схему подоходного налога, применимую к иностранцам-нерезидентам при нормальных обстоятельствах) сравнивается с налоговым обязательством, рассчитанным согласно §877 (b) и (d) (альтернативный налог режим).Застрахованный экспатриант подлежит более высокой налоговой ответственности.

Основное влияние § 877 на подоходный налог состоит в том, чтобы обложить подоходным налогом доход из источников в США, который в противном случае не облагается налогом в руках иностранца-нерезидента. Например, застрахованный экспатриант не может уклоняться от уплаты подоходного налога на 1) проценты по банковскому счету, 2) проценты по портфелю или 3) прирост капитала, полученный от торговли акциями и облигациями США (обычно этого избегают НРО).

Налог на выезд согласно § 877A

Закон 2008 года о пособии на заработки и льготном налоге для героев (Закон о сердце) добавил § 877A, вступающий в силу для лиц, выезжающих за границу 17 июня 2008 г. или позднее.Раздел 877A (a) устанавливает налоговый режим «от рыночной стоимости» для «застрахованных экспатриантов». Согласно §877A (a) (1), вся собственность застрахованного экспатрианта рассматривается как проданная за день до даты его или ее высылки по справедливой рыночной стоимости. [5] Налог на выезд — это подоходный налог с 1) нереализованной прибыли от условной продажи активов по всему миру за день до отъезда; и 2) условное распределение IRA, 529 планов и медицинских сберегательных счетов (облагаемых налогом по обычным ставкам дохода).

Считается, что застрахованный экспатриант продал любую долю в имуществе, находящемся во всем мире, кроме собственности, описанной в § 877A (c) (отсроченная компенсация, указанные счета с отсроченным налогом и проценты в трасте, не являющемся правопреемником (обсуждается ниже)), начиная с за день до высылки. [6] Имущество, подпадающее под режим рыночной наценки согласно § 877A (a), относится к типу, стоимость которого будет включена в стоимость валовой налогооблагаемой собственности умершего в США (за день до экспатриации). [7]

Режим текущей рыночной стоимости налагает подоходный налог на нереализованную прибыль (на активы застрахованного экспатрианта по всему миру), но только в той степени, в которой предполагаемая прибыль (на день до даты экспатриации) превышает безопасную гавань с поправкой на инфляцию ( 737000 долларов на 2020 год). [8] Ставки налога различаются в зависимости от типа задействованного актива. Активы по долгосрочному приросту капитала и квалифицированные дивиденды получают применимые льготные ставки. Однако нереализованная прибыль по договору страхования жизни обычно облагается налогом по обычным ставкам дохода. Налог на выезд обычно уплачивается немедленно (т. Е. 15 апреля после окончания налогового года, в котором происходит высылка).

Закон о сердце также добавил «налог на наследство», фиксированный налог в размере 40% от валовой стоимости «покрытого подарка» или «покрытого завещания», переданных U.С. бенефициар. Налог на наследство взимается с получателя подарка (а не с дарителя). О налоге на наследство мы поговорим в следующей статье.

Крытый экспатриант

• Долгосрочный постоянный житель (владелец грин-карты) — иностранный владелец грин-карты подпадает под действие §877A как застрахованный экспатриант только в том случае, если он был долгосрочным постоянным жителем до экспатриации. Долгосрочным законным постоянным жителем является лицо, которое было держателем грин-карты в течение восьми из предыдущих 15 лет до экспатриации.Если владелец грин-карты выезжает из страны до того, как будет выполнен этот тест на восемь из 15 лет, §877A не применяется. Иностранец-резидент США (в соответствии с проверкой налога на существенное присутствие в США) [9] не подлежит обложению налогом §§877 или 877A, если у резидента нет грин-карты. [10]

• Обязательные тесты — Раздел 877A применяется только к покрытым им иностранцам, которые соответствуют любому из трех тестов, изложенных в §877 (a) (2) (A) — (C). [11]

1) Тест на чистую стоимость: наличие собственного капитала в размере 2 миллионов долларов или более на дату экспатриации.Порог в 2 миллиона долларов учитывает все активы по всему миру. Считается, что эмигрант владеет любой долей в собственности, которая подлежит налогообложению в качестве подарка в соответствии с гл. 12 кодекса (т.е.положение о налоге на дарение), если физическое лицо было гражданином, которое перечислило проценты непосредственно перед отъездом.

2) Тест средней годовой налоговой ответственности: получение среднего годового налога на чистую прибыль за пять лет, заканчивающихся до даты экспатриации, в размере, превышающем установленную сумму, скорректированную с учетом инфляции (171 000 долларов США на 2020 год). [12] Физическое лицо, подающее совместную налоговую декларацию, должно учитывать чистый подоходный налог, отраженный в совместной налоговой декларации. [13]

3) Несоблюдение налогового законодательства: Неспособность подтвердить соответствие требованиям федерального налога Министру финансов за пять предшествующих налоговых лет или непредставление таких доказательств соответствия, которые «могут потребоваться». [14] Лица, не имеющие значительных активов или доходов, тем не менее могут стать застрахованными экспатриантами, не подтвердив соблюдение налоговых требований.

• Сумма освобождения 600 000 долларов (с поправкой на инфляцию) — согласно § 877A (a) (3), если предполагаемая прибыль налогоплательщика меньше 600 000 долларов (с поправкой на инфляцию), налог не взимается. [15] На 2020 год сумма исключения составляет 737 000 долларов. Если заработок застрахованного экспатрианта превышает эту сумму, он или она должны пропорционально распределить прибыль между всем оцененным имуществом. [16] Такое распределение обычно включает в себя распределение исключаемой суммы каждого актива прироста над общей встроенной прибылью по всем активам прироста. [17]

• Особые правила отсрочки согласно § 877A (b) — Выходящий налог, предполагаемый продажей или распределением, может оставить недостаточную ликвидность для покрытия налога, поскольку фактическая выручка от продаж отсутствует. При определенных обстоятельствах уплата налога может быть отложена до фактической продажи имущества (или смерти). Раздел 877A (b) содержит подробные правила, позволяющие застрахованному экспатрианту отсрочить уплату рыночного налога (для каждой собственности). Плата взимается до тех пор, пока собственность не будет фактически продана или обменена, смерть или обеспечение, необходимое для отсрочки выборов, не будет соответствовать законодательным требованиям (в зависимости от того, что наступит раньше).Чтобы сделать отсрочку выбора, застрахованный экспатриант должен обеспечить «адекватную безопасность» и согласиться уплатить установленные законом проценты по отложенному налогу. [18] Если застрахованный экспатриант выбирает отсрочку, отсроченная прибыль рассчитывается на основе стоимости собственности на дату налогообложения (т. Е. На день, предшествующий экспатриации).

• Отчетность о соответствии согласно §877A — согласно §6039G, Уведомление IRS 2009-85 требует дополнительной отчетности для охваченных экспатриантов за годы, следующие за экспатриацией. [19] Согласно предыдущему налоговому режиму §877, застрахованные экспатрианты должны были подавать ежегодные информационные отчеты по форме 8854 в течение 10-летнего периода после их отъезда, независимо от фактических налоговых обязательств.Более того, если застрахованный экспатриант получил доход из источника в США, по которому был признан подоходный налог в США, он или она должны были заполнить форму 1040-NR.

В соответствии с режимом рыночной оценки §877A застрахованный экспатриант, имеющий долю в трасте, не являющемся правопреемником (или в определенных активах с отсроченной компенсацией), должен ежегодно подавать форму 8854. Форма 8854 отражает выплаты из траста. Согласно уведомлению IRS 2009-85, требование к подаче не имеет ограничений по времени. В уведомлении также подтверждается, что застрахованный экспатриант должен подать форму 1040-NR в случае, если он или она получил налогооблагаемый доход, и U.S. подоходный налог не удерживается полностью у источника. [20] Поскольку иностранные учреждения или лица, скорее всего, не будут удерживать у источника (согласно § 1441), это требование обычно создает обязательную регистрацию для застрахованных экспатриантов.

Наконец, Уведомление 2009-85 подтверждает, что застрахованный экспатриант, имеющий бенефициарный интерес в трасте, не являющемся правопреемником (или активе с отсроченной компенсацией), должен подать форму W-8CE (которая идентифицирует плательщика). Эта подача требуется раньше из даты первого распределения из траста (после экспатриации) или через 30 дней после даты экспатриации.

• Налоговая база — Раздел 877A (a) требует «надлежащих корректировок» любой прибыли или убытка, реализованных в отношении актива, который считается проданным. Базовая ставка корректируется в сторону увеличения (увеличивается) на сумму прибыли, относящейся к предполагаемой продаже, во избежание двойного налогообложения при последующей фактической продаже недвижимости. Точно так же база уменьшается до размера предполагаемого убытка. [21] Определенные типы собственности не имеют права на входящую ступеньку вверх. Активы или имущество, которые облагались бы налогом, если бы физическое лицо никогда не становилось постоянным резидентом (например,g., имущественные интересы США или собственность, которая использовалась или удерживалась для использования в связи с ведением торговли или бизнеса в США) не имеют права на повышение. [22]

Возможные стратегии планирования

• Прямые подарки супругу (-е) и другим лицам — Предлагаемый экспатриант может подарить активы, достаточные для уменьшения его или ее чистой стоимости ниже уровня 2 миллионов долларов (для характеристики как застрахованного экспатрианта). Например, до экспатриации экспатриант может использовать годовое исключение §2503 (b) (в настоящее время 15000 долларов за одаряемого), чтобы делать не облагаемые налогом подарки или, в качестве альтернативы, делать более крупные подарки, используя свой единый налоговый кредит на наследство и дарение.

Подарки должны быть сделаны как минимум за три года до экспатриации, чтобы избежать §2035, который добавляет стоимость подарков, сделанных в течение трех лет после смерти умершего (или считающейся смерти изгнания), к налогооблагаемой собственности умершего. Если не применяется исключение, [23] все подарки, сделанные в течение трех лет до экспатриации, не только включаются как активы, подлежащие условной продаже, но, вероятно, включаются в расчет налога на наследство (обсуждается в нашей следующей статье).

Потенциальный экспатриант также может делать неограниченное количество беспошлинных подарков в адрес США.С. гражданин супруга (до высылки). [24] На подарки, связанные с браком, обычно не распространяется трехлетнее правило «возврата денег» §2035. [25] Если, однако, супруг-получатель также является экспатриантом, стратегия супружеских подарков будет работать только в том случае, если супруг-получатель избегает статуса оплачиваемого экспатрианта. В противном случае предлагаемые переводы будут подчинять супругу §877A.

Для потенциальных эмигрантов, не являющихся гражданами страны (долгосрочных держателей грин-карт), еще одна возможная стратегия (чтобы избежать U.S. налог на передачу иностранных активов) заключается в осуществлении переводов после постоянного выезда из США (но до фактического выезда из страны). Хотя владелец грин-карты останется резидентом США для целей налогообложения доходов в США, постоянное место жительства (для целей налога на наследство и дарение) может быть перемещено за пределы США. налоги на дарение и дарение не облагаются налогом на передачу в США, если только подаренное имущество не является материальным и находится в США [27] . до изгнания) и полностью избегать, если подарки значительно снижают ценность новой. [28]

• Подарки трастам / общие стратегии налогообложения трансферов — как постоянный законный резидент (владелец грин-карты) будущий застрахованный экспатриант (проживающий в США) может воспользоваться полностью единой налоговой льготой на наследство и дарение (11 580 000 долларов в 2020 г.) за счет реализации общих стратегий избежания налога на трансферт в США до отъезда (за три года до отъезда). К ним относятся использование оценочных скидок для потенциальных переводов, подарков внутренним безотзывным трастам, удерживаемых аннуитетных трастов доверителя, квалифицированных личных жилищных трастов, преднамеренно дефектных доверительных трастов (с тумблером), благотворительных ведущих трастов, благотворительных остатков трастов и т. Д.

• Использование траста для экспатриантов — В качестве альтернативы прямым подаркам или другим средствам общей экономии налогов на наследство потенциальный экспатриант может финансировать безотзывный (самостоятельно урегулированный) траст для себя, своей супруги и потомков. Подарки правильно структурированному «трасту экспатриантов» могут быть использованы для снижения чистой стоимости (чтобы избежать порога чистой стоимости в 2 миллиона долларов).

Одна из стратегий — создать траст экспатриантов, чтобы снизить чистую стоимость потенциального экспатрианта до уровня ниже 2 миллионов долларов.Траст экспатриации должен быть сформирован как безотзывный негосударственный или дискреционный внутренний траст США в государстве, допускающем самоустанавливающиеся дискреционные трасты. Доверительный фонд для экспатриации должен быть составлен для завершения перевода для целей налога на передачу в США (получение единого кредита учредителя). Траст также должен считаться неграмотным для целей налога на прибыль в США (с трастовым доходом, облагаемым налогом в траст). Чтобы избежать потенциального включения в соответствии с §877A, потенциальный экспатриант должен также освободить любые полномочия в отношении трастовых активов (т.е., полномочия по назначению). Поскольку это транспортное средство остается внутренним трастом в соответствии с §7701, §684 (считающаяся продажей по рыночной цене) не будет применяться к передаче активов в траст. Потенциальный экспатриант может сохранить возможность удалять и заменять независимых попечителей. По истечении трех лет после получения финансирования §877A не будет применяться к активам, находящимся в доверительном управлении. [29] Более того, будущие выплаты из траста экспатриантов бенефициарам из США (или экспатрианту) также позволят избежать налога на наследство §2801 (обсуждается в нашей следующей статье).

• Использование планирования домициля — В качестве альтернативы, как обсуждалось выше, учредитель-негражданин может использовать планирование налога на перевод домициля за границу до отъезда за границу. Сохраняя резидентство по подоходному налогу в США, предлагаемый экспатриант обосновывается за пределами Соединенных Штатов. В этом случае перевод активов за пределами США не облагается налогом на передачу в США. Кроме того, передача некоторых нематериальных активов в США позволяет избежать налога на дарение в США (включая подарки одаряемым из США). Для иностранца-резидента с существенным не-U.S. активов и нематериальных активов в США можно избежать налога на передачу собственности в США. По прошествии трех лет с момента такой передачи §877A не применяет правило условной продажи к переданным активам. [30] Эта стратегия также может позволить потенциальному экспатрианту полностью избежать уплаты налога на выезд (если перевод снижает его или ее чистую стоимость ниже 2 миллионов долларов).

• Продажа личного места жительства — Продажа личного дома иностранца (до изгнания за наличные) исключает стоимость дома из теста на чистую стоимость 2 млн долларов. [31] Фактическая продажа до отъезда снижает чистую стоимость активов и позволяет избежать налогооблагаемой прибыли. Обратите внимание, что в случае предполагаемой продажи усадьбы при изгнании, популярное исключение из подоходного налога согласно §121 (за исключением прибыли от продажи личного жилья), скорее всего, будет недоступно для застрахованного экспатрианта.

Заключение

Граждане США и постоянные резиденты должны тщательно спланировать любую предполагаемую экспатриацию из США. В случае отказа от гражданства США или длительного проживания в стране взимается как налог на выезд, так и налог на наследство.Текущая форма налога на выезд предполагает проданные все активы, находящиеся во владении иностранца по всему миру. Налоги можно потенциально избежать, ограничив доход и чистую стоимость (с помощью подарков, стратегий уклонения от уплаты налогов и продажи основного места жительства). Мы объясним налог на наследство в нашей следующей статье.

Гэри Форстер — управляющий партнер и соучредитель Forster Boughman, юридического центра в области налогового и корпоративного права в Большом Орландо. Его практика включает внутреннее и международное корпоративное право, защиту активов, налогообложение и имущественное планирование.

Дж. Брайан Пейдж — поверенный в Forster Boughman. Его практика включает внутреннее и международное налоговое планирование, защиту активов и имущественное планирование.

Эта колонка представлена от имени Налоговой секции, Денниса Майкла О’Лири, председателя, и Тасо Милонаса, Шарлотты А. Эрдманн и Жанетт Э. Моффа, редакторов.

Калифорнийский налог на богатство и выездной налог станет неконституционным бедствием — Фонд

У калифорнийских налогоплательщиков может быть еще больше поводов для беспокойства, помимо инициативы голосования по увеличению налогов на недвижимость, поднятию максимальной ставки подоходного налога штата до 168 процентов, и сборы государственных налогов в этом году, которые превысили прогнозы. Новая угроза: первый в стране комбинированный налог на богатство и выездной налог.

А. Б. 2088, с поправками, внесенными 13 августа 12 членами Ассамблеи и 2 сенаторами, облагает налогом в размере 0,40 процента годовых на состояние налогоплательщика, превышающее 30 миллионов долларов, без учета недвижимости, исходя из рыночной стоимости на конец каждого календарного года. Резиденты, проживающие неполный год, будут платить налог, пропорциональный количеству дней, проведенных в Калифорнии каждый год.Новые резиденты будут вводить налог на имущество поэтапно в течение десяти лет.

Главный спонсор законопроекта, член Ассамблеи Роб Бонта (D), утверждал, что законопроект гарантирует, что «вся Калифорния должна выступить и внести свою справедливую долю», но признал, что он «не продвинется до конца».

Даже если это произойдет, это, вероятно, окажет серьезное пагубное воздействие на и без того тяжелую налоговую базу Калифорнии. 1 процент самых богатых людей в настоящее время платит 46 процентов сборов подоходного налога Калифорнии, а левый Институт налогообложения и экономической политики (ITEP) заявляет, что налоговая система Калифорнии уже является самой прогрессивной в стране.Многие калифорнийские налогоплательщики, похоже, устали нести это бремя — последние данные о миграции IRS показывают, что в целом более 60000 калифорнийцев выехали из штата в период с 2017 по 2018 год, что привело к чистым убыткам в размере 8 миллиардов долларов скорректированного валового дохода. . В период с 2010 по 2018 год налоговая база штата сократилась на 24,6 миллиарда долларов.

Возможно, чтобы избежать последствий возложения постоянно растущего налогового бремени на своих налогоплательщиков, предложение по налогу на богатство включает налог на выход, чтобы никто не избежал любящих объятий Калифорнийского налогового совета по франчайзингу.Лицо, облагаемое налогом, которое решит покинуть штат, будет по-прежнему облагаться им в течение десяти лет по скользящей шкале, составляющей 1,80 процента выходного налога, как показано на Рисунке A. Занижение налога повлечет за собой штраф в размере более 1 миллиона долларов или 20 процентов причитающегося налога сверх существующих налоговых штрафов.

Предложение не только является плохой политикой, но и явно неконституционным. Десятилетний компонент налога на выезд нарушает право на поездки и недопустимо обременяет межгосударственную торговлю: десятилетний период значительно превысит самый чрезмерный в настоящее время закон о «конечной связи» (наложение налогов или обязательств по сбору налогов на кого-либо после того, как он уехал) в Вашингтоне один год на налоги на бизнес и четыре года на налоги с продаж.Калифорния будет взимать налоги далеко за пределами своих границ, заявляя о связи с богатством не только за пределами штата, но даже за пределами страны. Более того, возложение такого значительного налогового бремени на налогоплательщиков, которые переехали в другой штат и больше не пользуются никакими государственными услугами, якобы оплачиваемыми за счет налоговых сборов, нарушает все принципы справедливости налогообложения. The Eagles почти все сделали правильно со своей песней «Hotel California». Оказывается, вы можете выписаться в любое удобное для вас время и даже уехать… вы просто никогда не можете перестать платить налоги!

US Exit Tax | Отказ от гражданства США или грин-карты

Решение отказаться от гражданства США или грин-карты является важным.И хорошо знать. Независимо от того, рассматриваете ли вы это изменение по политическим, налоговым или другим причинам, важно четко изложить факты и действовать в правильном порядке.

Вот где мы и пришли. Мы можем помочь вам в этом процессе и отделить миф от реальности. Например:

МИФ: Я отказался от гражданства США или грин-карты в иммиграционных целях, поэтому я больше не являюсь налоговым резидентом США.

РЕАЛЬНОСТЬ: Даже если вы предприняли надлежащие иммиграционные меры, есть дополнительные шаги, необходимые для прекращения вашего налогового резидентства в США.Пока вы этого не сделаете, вы остаетесь налоговым резидентом США. И вы по-прежнему облагаетесь налогом каждый год на свой мировой доход и подпадаете под требования отчетности об иностранных активах.

МИФ: Если я откажусь от своего гражданства (или долгосрочной грин-карты), я смогу избежать уплаты налогов США на мое ценное имущество.

РЕАЛЬНОСТЬ: США ввели налог на выезд, который не позволяет гражданам США и держателям грин-карт отказываться от своего места жительства, чтобы избежать уплаты налогов США на накопленное богатство.Он применяется к лицам, которые достигают определенных пороговых значений чистой годовой прибыли. Сам налог на выезд рассчитывается так, как если бы вы продали все свои активы по всему миру за день до вашего отъезда. Затем вы облагаетесь налогом с прибыли.

МИФ: У меня немного активов, поэтому я не могу платить налог на выезд в США.

РЕАЛЬНОСТЬ: Налог на выезд также применяется ко всем, кто не подал полные и точные налоговые декларации в США за 5 лет, предшествовавших высылке из страны.К счастью, чтобы подготовиться к экспатриации, вы можете подать исправленную декларацию, чтобы исправить свои прошлые документы.

Как определить, должны ли вы платить налог на выезд

В нашем видеоролике «Налог на выезд, часть 1» мы обсуждаем, как определить, должны ли вы платить налог на выезд, на основе трехэтапного теста IRS.

Что делать, если вы задолжали налог на выезд

Даже если вы подозреваете, что у вас может быть уплаченный налог на выезд, существуют некоторые стратегии налогового планирования, которые помогут снизить или отменить налог.

Также важно, чтобы вы предприняли правильные шаги для прекращения вашего налогового резидентства в США.

Посмотрите наш видеоролик о выездном налоге, часть 2, чтобы понять, как рассчитать выездной налог, какие формы необходимо заполнить и что учесть после прохождения выездного налога.

Расчет налога на выезд в США непрост, особенно когда речь идет о пенсиях. Получите профессиональную налоговую помощь. Мы предлагаем стратегии налогового планирования для уменьшения или устранения ваших налоговых обязательств. Мы также можем помочь вам пройти несколько этапов процесса подачи налоговой декларации на выезд.

Наши услуги

Мы предоставляем налоговую поддержку иностранцам на протяжении десятилетий — как по старым правилам для экспатриантов, так и в соответствии с текущим режимом, который действует с 2008 года.

Мы можем помочь вам с:

- Выходное налоговое планирование

- Оптимальное время для экспатриации, чтобы избежать или снизить налог на выезд

- Налоговый режим и сопровождение оценки ваших пенсий и других активов

- Налоговые прогнозы на год изгнания, включая налоговые последствия вашей «предполагаемой продажи» при изгнании

- Стратегии дарения и реструктуризации, чтобы ваши доходы или чистая стоимость были ниже пороговых значений налога на выход.

- Варианты внесения поправок в предыдущие налоговые декларации для приведения вас в соответствие

- Налоговое планирование для сокращения любых налоговых поступлений в США после отъезда из страны

- Налоговое планирование для снижения любых налогов на недвижимость в США после изгнания

- Расчет налога на выезд и подготовка декларации

- Приготовление U.S. налоговая декларация как налогоплательщик с «двойным статусом» в год экспатриации

- Подготовка первоначального и годового заявления о высылке (форма 8854)

- Подтверждение того, что вы полностью соблюдаете налоговое законодательство США за предыдущие 5 лет

- Подготовка измененных деклараций и сертификатов за предыдущие годы, если необходимо

Вам нужно направление к опытному иммиграционному адвокату, знакомому с налогом на выезд? Мы работаем со многими адвокатами и можем предоставить надежное направление.

Почему The Wolf Group?

С 1983 года мы работаем с клиентами в США и за рубежом по вопросам международного налогообложения. У нас есть долгая история «очистки» сложных налоговых деклараций, отчетности об иностранных активах и восстановления финансовой отчетности.

Оцените нашу обширную команду CPA, все из которых имеют обширный международный налоговый опыт.

Ищете международного партнера Nexia?

Мы являемся активным членом Nexia International, глобальной сети независимых бухгалтерских, налоговых и деловых консультантов, объединяющей более 250 фирм по всему миру.

Правда о налоге на выезд из штата Нью-Джерси

Термин «выездной налог» вызвал большую путаницу среди жителей Нью-Джерси, продающих свои дома для выезда из штата. Хотя многие считают, что это налог, взимаемый, когда вы продаете недвижимость в Нью-Джерси и меняете место жительства, это утверждение неверно. Это не дополнительный налог, а просто предоплата потенциального подоходного налога при продаже дома.

P.L. 2004 г. Глава 55 вступила в силу 1 августа 2004 г. и была введена в действие, чтобы гарантировать, что штат будет собирать подоходный налог с продавцов-нерезидентов с полученной прибыли от продажи собственности.Этот налоговый платеж взимается при закрытии и является обязательным условием для регистрации документа.

- Форма GIT / REP-3 используется налогоплательщиками-резидентами — и налогоплательщиками-нерезидентами, претендующими на одно из признанных освобождений — для требования освобождения от удержания во время продажи. Форма содержит 14 вариантов освобождения, которые называются «Гарантии продавца». Первое освобождение — для налогоплательщиков-резидентов, которые будут платить налог по своей декларации о валовом подоходном налоге 1040 штата Нью-Джерси. Освобождения от 2 до 14 могут использоваться резидентами и нерезидентами.

- Форма GIT / REP-1 или GIT / REP-2 используется налогоплательщиками-нерезидентами без соответствующих освобождений.

Расчетная сумма налога на валовой доход, подлежащего уплате, рассчитывается путем умножения прибыли от продажи или передачи на самую высокую ставку налога (8,97%) или 2% от продажной цены, в зависимости от того, что больше. Предоплата регистрируется в декларации налогоплательщика для нерезидента штата Нью-Джерси и рассматривается как предоплата налога. Если имеет место переплата налога (например, из-за отсутствия налогооблагаемой прибыли от продажи жилья), «налог на выезд» трансформируется в «возмещение при выходе», в результате чего переплата будет возвращена.

Продавец считается нерезидентом, если в Нью-Джерси не было зарегистрировано новое место жительства. Резиденты, проживающие неполный год, считаются нерезидентами.

Наблюдение: Имейте в виду, что для целей федерального подоходного налога домовладельцы могут исключать прибыль от отчуждения дома из дохода в соответствии с IRC Sec. 121, в котором говорится, что налогоплательщик должен владеть недвижимостью и занимать ее в качестве основного места жительства в течение двух из пяти лет непосредственно перед продажей. Однако владение и занятие не обязательно должны совпадать.Закон разрешает исключение максимальной прибыли в размере 250 000 долларов (500 000 долларов для некоторых состоящих в браке налогоплательщиков). Обычно это исключение можно подавать только раз в два года. Сокращенное исключение доступно любому, кто не соответствует этим требованиям из-за смены места работы, состояния здоровья или определенных непредвиденных обстоятельств. В отличие от прежнего закона, прибыль от продажи дома теперь навсегда исключается, а не откладывается, и налогоплательщику не нужно покупать новый дом, чтобы исключить прибыль.Нью-Джерси соблюдает федеральное налоговое законодательство, и если есть какая-либо сумма, облагаемая налогом для федеральных целей, она также будет облагаться налогом для целей Нью-Джерси.