Может ли ООО работать без сотрудников в 2021 году?

ООО без работников — распространенное явление, когда единственным сотрудником организации является только директор или их нет вовсе. Но сможет ли такая компания работать в текущем году? И если это реально, какие образом необходимо отчитываться за свою деятельность в налоговую инспекцию? Рассмотрим эти моменты подробнее.

Мнения экспертов

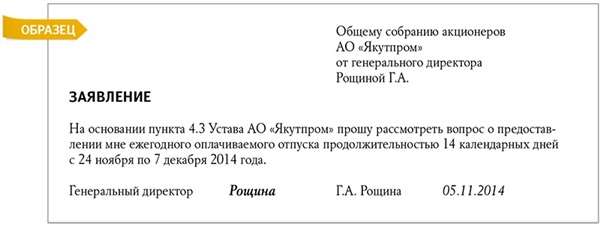

В вопросе работы общества без сотрудников существует несколько мнений. Некоторые эксперты уверяют, что такая организация работать не сможет, ведь для полноценной деятельности в ней должен быть хотя бы руководитель. В ином случае, кто будет подписывать договоры или отчетную документацию? Если бумаги в компании имеются, а в них стоят подписи директора, это свидетельствует о наличии сотрудника, который получает зарплату ООО. Если компания переживает временные трудности, она вправе отправить гендиректора в отпуск без оплаты труда.

Существуют и другие ситуации, когда учредитель и руководитель общества — один человек. Стоит ли в таком случае оформлять трудовой договор? Ситуация противоречива, и в законодательстве до сих пор нет четкого ответа на этот вопрос. Различные структуры ориентируются на свой набор документов и законодательных актов.

Так, Федеральная служба, занимающаяся вопросами трудоустройства, в 2013 году выпустила письмо №177, в котором она ссылается на ТК РФ (ст. 273). Организация утверждает, что учредитель компании не может одновременно быть ее работником, поэтому в оформлении трудового соглашения нет необходимости. Объясняется это тем, что подписывать двусторонний договор одно и то же лицо не имеет права.

Юристы уверяют, что провернуть такую сделку с учетом законодательства реально. Оформление договора не происходит с самим собой, ведь с одной стороны выступает физическое лицо, а с другой — компания, пусть и в лице одного учредителя. Получается, что субъекты различны, и нарушений нет. Во время дискуссии основным документом, на который чаще всего ссылаются, является ТК РФ. В нем прописано, что трудовое соглашение должно оформляться с каждым работником, в том числе и с директором.

Получается, что субъекты различны, и нарушений нет. Во время дискуссии основным документом, на который чаще всего ссылаются, является ТК РФ. В нем прописано, что трудовое соглашение должно оформляться с каждым работником, в том числе и с директором.

Если руководитель не принимается на работу, по закону ему не положены различные виды гарантий, а начисление заработной платы не происходит. В результате нарушаются права человека, что является недопустимым.

Как не нарваться на штрафные санкции?

Отсутствие четкого ответа в законодательстве создает опасные прецеденты, из-за которых многие компании могут столкнуться с проблемами. Специалисты в юридической сфере уверяют, что проверки в секторе выполнения норм трудового законодательство проводит Роструд, который допускает возможность работы ООО с одним участником. Следовательно, бояться наложения штрафных санкций не стоит. Несмотря на это, юристы рекомендует обращать внимание на изменения в законодательстве. В любой момент ситуация может поменяться, что доказывает практика последних 15-20 лет.

В целом почти все эксперты сходятся во мнении, что оптимальный вариант — оформить на работу директора по всем правилам. Это значит, что в ООО будет хотя бы один сотрудник, и можно избежать ненужных конфликтов с контролирующими структурами. Если приходится разбираться в судебной инстанции, решение последней почти всегда касается необходимости трудоустройства руководителя.

Что будет, если не принять директора на работу?

В практике известны случаи, когда работники отсутствуют в организации только по документам. Такая ситуация не нова, и существующую лазейку используют многие компании. Целью является желание снизить расходы, когда реально в ООО работает с десяток наемных работников, но официального трудоустройства нет, а заработная плата передается в конвертах.

В таком случае высок риск неприятностей, ведь достаточно только одной ссоры и жалобы, чтобы нарваться на проверку. После этого все идет по проверенному сценарию — судебные разбирательства, пересчет налоговых платежей, начисление штрафных санкций и пени. Вот почему стоит лишний раз подумать, нарушать закон ради эфемерной выгоды или нет. Сложно предположить, чем может закончиться деятельность без сотрудников для ООО.

Вот почему стоит лишний раз подумать, нарушать закон ради эфемерной выгоды или нет. Сложно предположить, чем может закончиться деятельность без сотрудников для ООО.

Тонкости отчетности

Не менее важный вопрос — как отчитываться перед налоговыми органами, если в обществе отсутствуют наемные работники. Здесь речь идет о предоставлении в ФНС так называемых «нулевок» — нулевых форм. Разберемся подробно, как это делается в 2018 году.

Отчетность по налоговым платежам и бухгалтерия в компании без работников ничем не отличается от той, что сдают ООО с сотрудниками. Если организация в определенный период не работала, сдается нулевая декларация. Такую возможность имеют компании, которые выбрали УСН и общую форму налогообложения. В случае с ЕНВД подача «нулевки» исключена. Здесь приостановление деятельности требует оформления заявления, где предприниматель информирует о желании сняться с учета. Только в этом случае налог платить никто не будет.

Кроме того, общество должно отчитываться за работников даже в той ситуации, когда их нет. Сдача такой отчетности является обязательным требованием ПФ, ФНС и ФСС. При этом сдавать необходимо следующие документы:

Сдача такой отчетности является обязательным требованием ПФ, ФНС и ФСС. При этом сдавать необходимо следующие документы:

- Данные о среднесписочном количестве сотрудников. Они передаются в налоговую службу. Если работников нет, ставьте «0», но при наличии трудоустроенного руководителя — «1».

- Информация о доходах. В ФНС передаются справки, сделанные по форме 2-НДФЛ. По приведенным в них данным делается вывод об уровне прибыли работников. Если в определенный период зарплата не начислялась, в передаче этих документов нет необходимости. С 2016 года работает новая форма — 6-НДФЛ. Подача этой справки является обязательной, ведь в ином случае существует опасность нарваться на штраф. При отсутствии сотрудников и выплат придется сдавать нулевую отчетность.

- Данные по форме РСВ-1 передаются в ПФР, а с 2016 года еще и по СЗВ-М. В процессе оформления вносится информация в общие разделы, а графы, касающиеся сотрудников, игнорируются.

- Отчетность по форме 4-ФСС в Фонд социального страхования.

Вывод

Общество без работников существовать может, но во избежание проблем лучше нанять на работу гендиректора. При этом отчетность в ПФР, ФСС и ФНС все равно придется сдавать, хоть и в ограниченном виде.

Можно ли вести деятельность ООО без работников?

Общество с ограниченной ответственностью – это форма бизнеса, предназначенная для партнерства. Однако в России такой формат часто выбирают по другой причине — низкого финансового риска учредителей. В результате массово создаются компании с одним собственником, которые даже не нанимают персонал. Может ли существовать ООО без работников, и если да, то какие нюансы здесь есть?

Особенности юридического лица

ООО – это юридическое лицо, в гражданских правоотношениях от имени общества выступает руководитель. Сведения о нем указываются в форме Р11001, без этого организацию просто не зарегистрируют.

После создания ООО учредители вносят свою долю уставного капитала, которая переходит в собственность самого общества. Получить прибыль от бизнеса собственник может только в виде дивидендов, заплатив с них 13% НДФЛ. То есть в данном случае речь идет о двух субъектах:

Получить прибыль от бизнеса собственник может только в виде дивидендов, заплатив с них 13% НДФЛ. То есть в данном случае речь идет о двух субъектах:

- общество с ограниченной ответственностью, как юридическое лицо;

- учредитель (участник), которым чаще всего является физическое лицо.

Но когда речь заходит о трудовых отношениях между ООО и его участником, то Роструд и Минфин видят здесь только одного субъекта. Например, в письме от 06.03.2013 № 177-6-1 Роструд указывает, что подписание трудового договора одним и тем же лицом от имени работника и от имени работодателя не допускается. Трудовой договор — это соглашение между работодателем и работником. При отсутствии одной из сторон трудового договора он не может быть заключен.

Поэтому, если в ООО единственный учредитель, который лично управляет компанией, то заключить трудовой договор с собой, как с работником, он не вправе. Но при желании это мнение ведомств можно легко оспорить в суде.

Таким образом, ООО без сотрудников и директора существовать не может. Как минимум, руководитель в обществе должен числиться. Сведения о нем заносят в ЕГРЮЛ, даже если он руководит компанией без трудового договора. Однако в этом случае директор не признается работником ООО, действуя только на основании приказа о возложении на себя полномочий единоличного исполнительного органа.

Как минимум, руководитель в обществе должен числиться. Сведения о нем заносят в ЕГРЮЛ, даже если он руководит компанией без трудового договора. Однако в этом случае директор не признается работником ООО, действуя только на основании приказа о возложении на себя полномочий единоличного исполнительного органа.

Бесплатная консультация по регистрации ООО

Может ли организация действовать без работников

В открытых сведениях, которые ФНС опубликовала в отношении 2,5 млн организаций, указано, что в 15,3% из них нет ни одного работника, а еще в 41,5% в штат принят один сотрудник. И только в 19,5% юридических лиц численность превышает 5 человек. То есть ООО без сотрудников или с мизерным штатом – это массовое и привычное явление.

Как же все эти организации работают и приносят прибыль? Ну, во-первых, среди них множество фирм-однодневок, с которыми активно борется налоговая служба. Так, в 2018 году из ЕГРЮЛ исключены 590 562 организаций, в 2019 — еще 590 108. Причем о добровольной ликвидации заявили всего лишь около 15%, остальных из реестра исключила сама ФНС. Основание – юридические лица более года не отчитываются и не проводят операции по расчетному счету или же сведения о них недостоверны.

Причем о добровольной ликвидации заявили всего лишь около 15%, остальных из реестра исключила сама ФНС. Основание – юридические лица более года не отчитываются и не проводят операции по расчетному счету или же сведения о них недостоверны.

Во-вторых, работодатели в России несут существенное финансовое и административное бремя по содержанию персонала. Страховые взносы за работников превышают 30% от выплаченных им сумм, а отчетность за персонал очень трудно сдать без бухгалтера. В результате миллионы людей работают без оформления в штат, а зарплату получают в конвертах.

В-третьих, определенный объем услуг или работ организации заказывают у контрагентов, имеющих статус ИП. В этом случае страховые взносы исполнитель платит за себя сам, а это выгоднее, чем привлекать для этого работников.

Кроме того, законодательство прямо не отвечает, может ли ООО работать без сотрудников, а значит, общество не обязано нанимать персонал просто по факту своего статуса юридического лица.

Поэтому вполне реальна ситуация, когда организацией руководит единственный учредитель без трудового договора, никого не нанимая в штат. Бухучет компании можно отдать на аутсорсинг или вести самостоятельно в специализированном онлайн-сервисе. При этом ООО без работников в состоянии приносить хорошую прибыль. Ведь никого не удивляет, когда бизнесом занимается индивидуальный предприниматель без сотрудников. По сути, в обоих случаях успех зависит от вида деятельности и деловых качеств самого бизнесмена.

Месяц бухобслуживания бесплатно

Как отчитываться ООО без работников

Интересно, что при сдаче отчетности вопрос, может ли ООО быть без работников, имеет другой ответ. Дело в том, что после регистрации любое юридическое лицо ставится на учет, как работодатель. И не важно, есть в ней работники или нет.

Отчетности у ООО много, это и налоговая, и бухгалтерская, и за сотрудников. Причем больше всего видов отчетности установлено как раз за работников. Отчитываться надо по разным формам и достаточно часто, некоторые отчеты сдаются каждый месяц.

Отчитываться надо по разным формам и достаточно часто, некоторые отчеты сдаются каждый месяц.

Если работников нет, то отчеты будут нулевыми, однако здесь не так все просто. Есть отчеты, которые при отсутствии штата точно сдавать не надо, а есть такие бланки, в отношении которых возникают постоянные споры.

Основной перечень отчетности приводим здесь, но вообще этот вопрос должен стоять на контроле у бухгалтера. Порядок сдачи и сами формы часто меняются, так же, как и мнение ведомств по возникающим ситуациям.

Все ООО, независимо от наличия или отсутствия штата, должны сдавать:

- сведения о среднесписочной численности;

- расчет по страховым взносам;

- 4-ФСС;

- справку-подтверждение основного вида экономической деятельности.

Отчеты 2-НДФЛ и 6-НДФЛ сдают только налоговые агенты, то есть те, кто удерживает подоходный налог при выплате зарплаты и других доходов работникам. Поэтому, если на директора нет трудового договора, то эти отчеты не подают.

Еще есть формы отчетности в Пенсионный фонд (СЗВ-М и СЗВ-стаж), по которым нет единого мнения чиновников. Этот вопрос лучше уточнять в территориальном отделении ПФР.

Налоговую и бухгалтерскую отчетность ООО без работников сдают по тем же правилам, что и организации, имеющие персонал. При этом отчетность может быть нулевой (если общество вообще не работает) или с расчетом налога к уплате. Остается только сказать про статистические формы, которые организации и ИП сдают по запросу Росстата. Эти отчеты также не зависят от наличия или отсутствия сотрудников.

Получить бесплатную консультацию по налогам ООО

Итоги

Итак, общество с ограниченной ответственностью вполне может действовать без работников, если вид деятельности это позволяет. При этом надо учитывать следующие моменты.

- В ООО обязательно должен быть руководитель. Без трудового договора он может работать только в случае, если он же является единственным учредителем общества. Если учредителей несколько, трудовой договор с директором надо заключать.

- Организация признается работодателем автоматически, независимо от наличия или отсутствия персонала. Это означает, что надо сдавать соответствующую отчетность в ИФНС и фонды.

- Некоторые ООО заключают трудовой договор с директором, но сразу после этого отправляют его в неоплачиваемый бессрочный отпуск. Это позволяет экономить деньги на выплате зарплаты и страховых взносов. Так делать не запрещено, однако надо учитывать длительность этого отпуска. Дело в том, что руководитель все равно должен подписывать документы, связанные с деятельностью компании, например, договор с контрагентом. ИФНС может оспаривать легитимность таких сделок, если они были заключены в период отпуска директора. В таком случае безопаснее приказом отозвать руководителя из отпуска и засчитать ему отработанное время. Или оформить его на неполный рабочий день с постоянными выплатами.

Подпишитесь на новостную рассылку, чтобы в числе первых узнавать о свежих статьях на сайте:

СЗВ-М на учредителя без зарплаты в 2020 и 2021 году

Особенности отчетности по форме СЗВ-М

Отчет СЗВ-М сдается с апреля 2016 г. Бланк и порядок его заполнения закреплены постановлением Правления ПФР №83п от 01.02.2016. Его обязаны подавать все учреждения, имеющие сотрудников, оформленных по трудовым соглашениям и договорам гражданско-правового характера и получающих заработную плату. В нормативах и письмах ПФР разъясняется, нужно ли подавать СЗВ-М на учредителя, если он не занимает должности и не оформлен на предприятии, — нужно, иначе страхователя привлекут к ответственности.

Бланк и порядок его заполнения закреплены постановлением Правления ПФР №83п от 01.02.2016. Его обязаны подавать все учреждения, имеющие сотрудников, оформленных по трудовым соглашениям и договорам гражданско-правового характера и получающих заработную плату. В нормативах и письмах ПФР разъясняется, нужно ли подавать СЗВ-М на учредителя, если он не занимает должности и не оформлен на предприятии, — нужно, иначе страхователя привлекут к ответственности.

Отчет необходимо предоставлять ежемесячно до 15-го числа месяца, следующего за отчетным. СЗВ-М сдают:

- юридические лица;

- индивидуальные предприниматели;

- физические и самозанятые лица, нанимающие работников.

Ключевая цель введения отчета — отражение сведений о застрахованных лицах, в том числе о пенсионерах, работающих и вышедших на пенсию.

В отчетности указываются индивидуальные сведения о застрахованных лицах:

- Ф. И. О.;

- СНИЛС;

- ИНН.

Показатели дохода работника за рассматриваемый период в документе не указываются.

В каких случаях форма подается на учредителя

Учредитель — это лицо, по инициативе которого создан конкретный экономический субъект и которое является собственником имущества и капиталов организации. Включать ли в пенсионную отчетность сведения о собственнике компании, зависит от характера взаимоотношений.

Если учредитель не принимает никакого участия в деятельности созданного экономического субъекта, не задействован в управлении и распоряжении активами, то никакой речи о трудовых или гражданских взаимоотношениях нет, тем более о какой-либо оплате труда. Следовательно, сведения о таком лице не включают в пенсионную отчетность.

Есть и второй вариант, когда собственник участвует в жизнедеятельности субъекта. Например, принимает управленческие решения, работает с персоналом, контролирует поставщиков. Причем нет никакой разницы, оформлены ли отношения документально, то есть заключен ли с учредителем трудовой или гражданско-правовой договор. Также не имеет значения и факт начисления вознаграждений за труд. В пояснениях Минтруда в письме №17-4/10/В-1846 от 16.03.2018 указано, нужно ли сдавать СЗВ-М, если один директор без зарплаты и он же учредитель ООО, — да, если он активно вовлечен в финансово-экономическую деятельность предприятия.

Также не имеет значения и факт начисления вознаграждений за труд. В пояснениях Минтруда в письме №17-4/10/В-1846 от 16.03.2018 указано, нужно ли сдавать СЗВ-М, если один директор без зарплаты и он же учредитель ООО, — да, если он активно вовлечен в финансово-экономическую деятельность предприятия.

Подается ли на руководителя организации

Зачастую собственники небольших компаний берут на себя полномочия руководителя. Иными словами, учредитель предприятия или фирмы становится ее директором. А вот о должном документальном оформлении возникших взаимоотношений забывают. В итоге нет ни трудового, ни гражданско-правового договора с директором, следовательно заработок не начисляется.

Последние разъяснения Минтруда (письмо №17-4/10/В-1846 от 16.03.2018) скорректировали требования к составлению отчетности в ПФР. Теперь СЗВ-М на учредителей, не являющихся сотрудниками, в 2021 году подается в любом случае. Наличие договора и заработка не играют никакой роли.

Наличие договора и заработка не играют никакой роли.

Позиция чиновников довольно проста: если гражданин-учредитель выполняет функции руководителя компании, то по факту он состоит в трудовых или гражданских отношениях со страхователем. Следовательно, сведения о нем включаются в пенсионный отчет.

Обязательно включите в пенсионную отчетность информацию о лице, исполняющем функции и имеющем полномочия директора. Даже если руководителю не платят зарплату и он не оформлен в компании официально.

Пример отчета на директора

Образец, когда в штате учреждения числится только руководитель или генеральный директор. Такой отчет сдают независимо от того, получает директор зарплату или нет.

Нужно ли подавать на бухгалтера без зарплаты

Аналогичная ситуация и с СЗВ-М на бухгалтера без зарплаты. Наличие трудового договора не играет никакой роли. Положения статьи 16 ТК РФ указывают на то, что трудовые отношения возникают с момента допущения работника к выполнению обязанностей, а не с момента подписания трудового соглашения.

Включите в отчет всех работников компании, которые состоят в трудовых или гражданско-правовых отношениях со страхователем. Наличие официального договора не имеет значения. Также нет никакой разницы, платится ли заработная плата.

Пример

Бухгалтер или директор отправился в длительный неоплачиваемый отпуск. Включать ли информацию о них в отчет?

Да, включайте. Отпуск без сохранения заработка не прерывает и не прекращает трудовых взаимоотношений. Следовательно, подайте СЗВ-М, если директору не начисляется зарплата.

Подайте отчетность, даже если деятельность компании приостановлена и в штате числится один руководитель — единственный учредитель, который отправлен в длительный неоплачиваемый отпуск. А если, например, руководитель уволится, то в ПФР подается нулевая форма.

Отличие нулевой от обычной формы заключается в том, что в ней не указывается информация о застрахованных лицах. Все остальные данные по организации необходимо ввести.

Об авторе статьи

Задорожнева Александра

Бухгалтер

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Другие статьи автора на gosuchetnik.ruМожет ли директор ООО не получать зарплату в 2020 и 2021 году?

Что говорит закон

Четкого ответа на вопрос о необходимости и даже возможности заключения трудового договора и, как следствие, выплаты заработной платы руководителю организации, который является ее единственным собственником, действующее Российское законодательство не содержит. Трудовой договор заключается между двумя сторонами — работником и работодателем. По последней версии Роструда (Письмо от 06.03.2013 № 177-6-1), руководитель, являющийся единственным учредителем Общества, не может заключить договор сам с собой. В этой ситуации собственник должен своим решением возложить на себя обязанности директора. А нет трудового договора — нет и заработной платы. С этой позицией согласился и Минфин в Письме от 17.10.2014 № 03-11-11/52558. Соответственно, на вопрос, можно ли генеральному директору не начислять зарплату, если он является единственным собственником компании, ответ получается положительный. Однако указанные разъяснения не являются нормативными правовыми актами, поэтому для судов обязательными к применению они не являются. Да и официальные органы могут изменить свою позицию, что тоже может быть чревато для организации штрафными санкциями.

Директор без зарплаты — как оформить

Если ваш руководитель утвердился в своем решении работать без заработной платы, рассчитывая лишь на прибыль, то ему нужно своим решением единственного учредителя возложить на себя обязанности единоличного исполнительного органа — директора, не указывая при этом размер денежного вознаграждения. Трудовой договор в этом случае не заключается, табель учета рабочего времени на шефа тоже можно не вести. При расчете среднесписочной численности собственники организации, не получающие зарплату, не учитываются. Поэтому если в организации нет других работников, в подаваемой в Росстат справке проставляется «0». Среднесписочная численность, если только директор без зарплаты, рассчитывается по установленным правилам, без учета «неоплачиваемого» руководителя.

На что обратить внимание

Судебная практика по поводу того, может ли директор ООО не получать зарплату, являясь при этом единственным учредителем компании, отсутствует. Видимо, потому, что никто не подает иск сам на себя. Однако практически все суды сходятся во мнении, что как на заключение трудового договора, так и на оплату своего труда такой директор имеет полное право. Поэтому большинство собственников, становясь у руля своей фирмы, предпочитают все же получать за это заработную плату.

Но в силу различных причин бывают периоды, когда организации, особенно небольшие, вынуждены приостанавливать работу. Мы уже писали, что для наемных работников такая ситуация означает вынужденный простой. А как поступить с руководителем? Деятельность не ведется — зарплата директору не начисляется? Ответ на этот вопрос также следует искать в трудовом законодательстве. И глава фирмы, работающий по трудовому договору, также вправе оформить на себя простой. Просто перестать начислять зарплату в этом случае нельзя. Но можно оформить себе отпуск без сохранения заработной платы. И делать это на любой период и неограниченное количество раз, естественно, указывая в приказе сроки такого отпуска.

Ну а когда фирма начнет приносить доход, то управляющий ею владелец сможет компенсировать свои труды за счет прибыли. По закону ООО имеет право ежеквартально, раз в полгода или в год принимать решение о распределении чистой прибыли между участниками Общества. А если участник один, то и решение о распределении прибыли он принимает единолично.

СЗВ-ТД на директора: порядок подачи

Форма СЗВ-ТД предназначена для подачи в ПФР сведений об изменениях в трудовой деятельности работника, на основе которых формируются электронные трудовые книжки. В отчете фиксируются кадровые мероприятия: о принятии на работу, увольнении, переводе на другую должность, получении новой специальности, запрете занимать определенную должность, выборе сотрудником формата ведения ЭТК и т.д.

Отчет по форме СЗВ-ТД заполняется и подается работодателями в ПФР на всех сотрудников, в том числе на совместителей и «удаленщиков». Один из актуальных вопросов для многих организаций – нужно ли сдавать СЗВ-ТД на учредителя, являющегося также директором компании.

Если с директором заключен трудовой договор

Основанием для назначения руководителя на должность может быть:

- приказ;

- трудовой договор.

Согласно Постановлению Правительства РФ от 26.04.2020 № 590 работодатель предоставляет персонифицированные данные о трудоустроенных застрахованных лицах. Если руководитель состоит с организацией в трудовых отношениях, он относится к работающим застрахованным лицам. Так как основанием для трудовых отношений является трудовой договор, сведения необходимо подавать только на тех работников, с которыми он заключен.

Трудовой договор может применяться для приема на должность директора, если он не является единственным работником предприятия. В этом случае СЗВ-ТД оформляется на руководителя в обычном порядке. Подать форму необходимо не позже следующего рабочего дня со дня регистрации организации.

Если директор – единственный работник компании

Организациям, у которых отсутствуют работники и с руководителем договор не заключен, не нужно представлять отчет по форме СЗВ-ТД.

Единственный учредитель не является работающим застрахованным лицом (в своей же компании), так как трудовой договор не может быть подписан одним и тем же человеком и от лица сотрудника и от лица работодателя. Отношения между организацией и ее единственным руководителем не входят в сферу регулирования трудового законодательства (ч.2 ст. 273 ТК РФ).

В связи с тем, что сведения о трудовой деятельности формируются на официально работающих или уволенных лиц, о единственном учредителе, выполняющем функции директора без оформления трудового договора, такие сведения не подаются. Таким образом, если назначение на должность директора компании происходит на основании приказа или решения совета директоров, подавать СЗВ-ТД в Пенсионный фонд не требуется.

Если же с директором подписан трудовой договор, даже если нет других сотрудников, подача СЗВ-ТД обязательна.

Обратите внимание! Деятельность ИП не сопровождается оформлением трудового договора, поэтому предпринимателю не нужно подавать отчет СЗВ-ТД в отношении себя. Но если у ИП есть наемные работники, с которыми заключены трудовые договоры, то как работодатель он должен представлять в ПФР сведения об их трудовой деятельности для ведения ЭТК.

Документ: Письмо Минтруда от 24.03.2020 N 14-2/В-293

Все об электронных трудовых книжках

Закажите бесплатный сборник от КонсультантПлюс «Электронная трудовая книжка. Форма СЗВ-ТД»! Подборка включает материалы по порядку работы с электронными трудовыми книжками: образцы уведомления и заявления о переходе на ЭТК, рекомендации по взаимодействию с ПФР, пример заполнения СЗВ-ТД и т.д.

Консультация: спецоценка условий труда генерального директора малого бизнеса

Один из трех учредителей ООО (субъект малого предпринимательства, зарегистрирован в январе 2014 г.) по решению общего собрания участников назначен единоличным исполнительным органом – генеральным директором ООО, с ним заключен трудовой договор. Ответственным за охрану труда в организации является генеральный директор, других работников в организации нет.

ВОПРОС: Обязано ли ООО организовать проведение специальной оценки условий труда генерального директора? Если да, то в каком порядке?

ОТВЕТ: ООО – субъект малого предпринимательства, зарегистрированное в 2014 г. и не имеющее наемных работников, кроме генерального директора, обязано организовать проведение специальной оценки условий труда генерального директора с привлечением организации, осуществляющей такую оценку, на основании гражданско-правового договора

Для проведения оценки ООО надлежит сформировать комиссию. В рассматриваемом случае в состав комиссии должен входить только генеральный директор (председатель комиссии), так как других работников в организации нет, а функции по охране труда в организации осуществляются самим генеральным директором. По результатам оценки организация, проводящая специальную оценку условий труда, составляет отчет о ее проведении, который подписывается комиссией работодателя и утверждается председателем комиссии.

ОБОСНОВАНИЕ: В соответствии со ст. 22 Трудового кодекса РФ работодатель должен исполнять обязанности, предусмотренные трудовым законодательством, в том числе законодательством о специальной оценке условий труда.

Согласно ст. 212 ТК РФ работодатель обязан обеспечить проведение специальной оценки условий труда в соответствии с законодательством о специальной оценке условий труда. В силу ст. 20 ТК РФ под работодателем понимается физическое лицо либо юридическое лицо (организация), вступившее в трудовые отношения с работником.

В рассматриваемом случае организация по отношению к генеральному директору выступает в качестве работодателя.

При этом из ст. 20 ТК РФ следует, что права и обязанности работодателя в трудовых отношениях осуществляются органами управления юридического лица (организации) или уполномоченными ими лицами. Согласно ч. 2 ст. 4 Федерального закона от 28.12.2013 г. № 426-ФЗ «О специальной оценке условий труда» (далее – Закон №426-ФЗ) работодатель обязан обеспечить проведение специальной оценки условий труда.

В соответствии с ч. 2 ст. 8 Закона №426-ФЗ специальная оценка условий труда осуществляется совместно работодателем и организацией или организациями, проводящими специальную оценку условий труда, привлекаемыми работодателем на основании гражданско-правового договора.

Из ст. 9 Закона №426-ФЗ следует, что для организации и проведения специальной оценки условий труда работодатель образует комиссию по проведению специальной оценки условий труда (далее – комиссия), число членов которой должно быть нечетным, а также утверждает график проведения специальной оценки условий труда. При проведении у работодателя – субъекта малого предпринимательства специальной оценки условий труда в состав комиссии включаются руководитель организации, другие полномочные представители работодателя, в том числе специалист по охране труда либо представитель организации или специалист, привлекаемые работодателем по гражданско-правовому договору для осуществления функций службы охраны труда (специалиста по охране труда), представители выборного органа первичной профсоюзной организации или иного представительного органа работников (при наличии). Комиссию возглавляет работодатель или его представитель.

Таким образом, в рассматриваемом случае ООО обязано организовать проведение специальной оценки условий труда генерального директора с привлечением организации, осуществляющей такую оценку, на основании гражданско-правового договора. Для проведения оценки ООО надлежит сформировать комиссию. В рассматриваемом случае в состав комиссии должен входить только генеральный директор (председатель комиссии), так как других работников в организации нет, а функции по охране труда в организации осуществляются самим генеральным директором.

На основании ч. 1, 2 ст. 15 Закона №426-ФЗ организация, проводящая специальную оценку условий труда, составляет отчет о ее проведении, который подписывается комиссией работодателя и утверждается председателем комиссии.

П.С. Долгополов

Источник: СПС КонсультантПлюс.

Услуги Правовой защиты

С 1997 года мы помогаем нашим клиентам в сфере охраны труда и кадрового делопроизводства. Оказываем услуги по всей России. Удаленно, в короткие сроки, наши специалисты помогут решить любой вопрос.

Ниже вы можете выбрать интересующую вас услугу.

компания из Аргентины с 85 сотрудниками работает без руководителей — Карьера на vc.ru

Все решения в 10Pines принимают сотрудники на общих собраниях. Отсутствие руководителей и открытые зарплаты позволяют снизить текучку кадров, но у такой структуры есть и недостатки.

16 557 просмотров

10Pines

10Pines — компания-разработчик ПО из Буэнос-Айреса, которая создаёт сервисы электронной коммерции, например, онлайн-карты лояльности и приложения. Среди её клиентов Starbucks и Burger King.

Все решения принимают сами сотрудники, которые делят между собой обязанности, назначают «партнёров» для решения юридических вопросов и даже устанавливают друг другу зарплаты. Каждый год 50% прибыли распределяются между сотрудниками, сейчас в компании 85 человек.

«Мы не хотим разрыва зарплат, как в США»

Решения об изменении зарплат принимают три раза в год. Сотрудники или наставники новичков могут от их имени выдвинуть свою кандидатуру на повышение зарплаты, а затем открыто это обсудить.

Каждый месяц компания проводит общее собрание всех, кроме новичков на испытательном сроке. Команда принимает ключевые решения: выбирает потенциальных новых клиентов, распоряжается расходами и другими финансами.

Поскольку у нас нет начальства, принимающего решения о повышении, мы делегируем эти полномочия людям. Мы не хотим разрыва в зарплатах, как в США.

Хорхе Сильва

сооснователь 10Pines

Правда, соглашаются на повышение не всегда. Разработчик Ариэль Умански в декабре 2020 года отказался от предложения повысить зарплату на 7% — он посчитал, что не сможет объяснить заработок перед своими коллегами. Это второй раз за пять лет, когда Умански отказывался от зарплаты.

«Я чувствовал себя как-то неуверенно и незащищенно, стоя рядом или даже выше людей, у которых, как я считаю, лучше показатели, чем у меня. Легко почувствовать себя мошенником», — признаётся Умански.

На последнем собеседовании в процессе найма кандидат встречается со всей командой и знакомится с устройством 10Pines и возможными коллегами. На этом этапе не задают технических вопросов, а общаются по интересам.

Но если коллектив чувствует, что новичок будет создавать напряжение в коллективе, от его найма откажутся «даже если он гений», говорит Сильва. По его словам, новые сотрудники также могут попросить изменения оклада, но согласие на это должны дать те, у кого есть аналогичный опыт работы.

Социократия хороша для малой компании, но может не сработать при её расширении

Свой подход 10Pines называет социократией, а вдохновлялась компания бразильским предпринимателем Рикардо Семплером.

Он превратил семейную фирму Semco в «гибкую общую компанию»: в ней работники брали на себя вопросы, которые обычно решают менеджеры, что привело к низкой текучке кадров и «оживило» предприятие, пишет BBC.

О своём опыте Семплер написал книгу Maverik, которую 10Pines «приняли, как Библию», говорит Сильва.

Диаграмма устройства компании с открытыми группами сотрудников, которые работают внутри «корневой» команды

Подход с прозрачностью зарплат и коллектива принимают всё больше компаний — это, например, позволяет уравнять шансы между мужчинами и женщинами, утверждает автор книги «Human Experience at Work» и создатель коуч-компании HEX Organization Бен Уиттер.

Он заявляет, что во многих компаниях зарплаты устанавливают «скрытно», а их сотрудники беспокоятся, что повышение зависит от степени дружбы с руководителем. Способ 10Pines «делает всё понятным и подотчётным».

Но Уиттер видит недостатки в подходе 10Pines. Её структура может сработать при 80 сотрудниках, но если их число удвоится, компания может хуже принимать людей на работу, утверждает эксперт.

Например, компания начнет игнорировать интровертов или создаст предвзятое групповое мышление, когда люди принимают решение, которое не приняли бы в одиночку.

10 Pines считает, что подход может сохраниться и при росте компании. Общее обсуждение зарплат началось при 30 сотрудниках, сейчас их 80: нужно продолжать адаптироваться и совершенствовать процессы, чтобы сохранить доверие, считает старшая разработчица 10Pines Анджелес Телла Арина.

Главное — понять, что есть разница между равным и справедливым. Мы не все равны, но стараемся быть справедливыми. Мы не хотим быть похожими на классическую компанию, которая пытается контролировать сотрудников и относится к ним, как к детям.

Хорхе Сильва

сооснователь 10Pines

Верно ли, что владелец ООО не может получать доход W-2? | Малый бизнес

Кэм Мерритт Обновлено 5 марта 2019 г.

Компания с ограниченной ответственностью может вычитать заработную плату своих сотрудников как коммерческие расходы, уменьшая налогооблагаемую прибыль компании. Однако владельцы LLC не являются сотрудниками компании и, следовательно, не могут получать заработную плату — иногда называемую «доход W-2» после федеральной формы, в которой указывается такая оплата. Исключение составляют случаи, когда LLC предпочитает рассматриваться как корпорация для целей налогообложения.

Правила обращения с IRS

Компании с ограниченной ответственностью создаются в соответствии с законами штата, а не федеральными законами. В результате Налоговая служба не признает LLC в качестве отдельной формы бизнеса. Если у LLC есть только один владелец, называемый «членом», то IRS облагает его налогом как индивидуальное предприятие. Если у LLC два или более участника, IRS облагает их налогом как товарищество.

Однако любое LLC, будь то LLC с одним или несколькими участниками, может потребовать, чтобы IRS рассматривал его как корпорацию.

ООО с одним участником

К ООО с одним участником, которые не просили облагаться налогом как корпорация, применяются правила для индивидуального предпринимательства. Если вы являетесь индивидуальным предпринимателем, вы и ваш бизнес юридически неразделимы, а это означает, что все деньги в бизнесе автоматически принадлежат вам. Вы не можете получать доход W-2, потому что вы не являетесь сотрудником компании. Вы буквально компания.

Вся прибыль предприятия облагается налогом как ваш личный доход, и вы должны платить не только подоходный налог с них, но и налоги на самозанятость — налоги на социальное обеспечение и медицинскую помощь для самозанятых людей.

LLC с несколькими участниками

Для LLC с несколькими участниками, которые не просили рассматривать их как корпорации, применяются налоговые правила для партнерств. Владельцы партнерства не являются сотрудниками и не могут получать доход W-2. Вместо этого вся прибыль компании облагается налогом как личный доход партнеров; каждому партнеру распределяется доля прибыли в зависимости от его доли в компании. Все партнеры должны платить налог на прибыль со своей доли прибыли; Те, кто активно работает в компании, должны рассматривать свою долю прибыли как доход от самозанятости.

Режим корпоративного налогообложения

Если LLC выбирает режим корпоративного налогообложения, то компания платит корпоративный подоходный налог на свою прибыль, или LLC может далее рассматривать ее как корпорацию подраздела S, которая не платит корпоративные налоги, а вместо этого распределяет прибыль между владельцами во многом так же, как это делает товарищество. Корпорация — это юридическое лицо, отдельное от своих владельцев, поэтому член LLC, который рассматривается как корпорация, может получать доход W-2, как и любой другой сотрудник, при этом компания удерживает доход и налоги на заработную плату.Фактически, владельцы, которые работают в компании, должны получать зарплату примерно в соответствии с их обязанностями.

Это сделано для того, чтобы они не уклонялись от уплаты налогов, принимая свою зарплату в качестве дивидендов — распределения корпоративной прибыли после уплаты налогов — а не заработной платы. Дивиденды облагаются налогом для получателя, но в целом получатели платят более низкие налоги на дивиденды, чем на заработную плату.

Общества с ограниченной ответственностью с одним участником

Общество с ограниченной ответственностью (ООО) — это организация, созданная в соответствии с государственным законодательством.В зависимости от выборов, сделанных LLC, и количества членов IRS будет рассматривать LLC как корпорацию, товарищество или как часть налоговой декларации владельца («неучтенное лицо»). Местное LLC, состоящее как минимум из двух членов, классифицируется как партнерство для целей федерального подоходного налога, если оно не заполняет форму 8832 и не принимает решение рассматриваться как корпорация. Для целей налога на прибыль LLC, состоящая только из одного участника, рассматривается как организация, которая не рассматривается как отдельная от своего владельца, если только она не подает форму 8832 и не решает, чтобы ее рассматривали как корпорацию.Однако для целей налога на занятость и некоторых акцизных сборов ООО, состоящее только из одного участника, по-прежнему считается отдельной организацией.

Владелец ИП

Если LLC с одним участником не решает, чтобы ее рассматривали как корпорацию, LLC является «неучтенной организацией», и деятельность LLC должна быть отражена в федеральной налоговой декларации ее владельца. Если собственник — физическое лицо, деятельность ООО обычно отражается на:

Индивидуальный владелец LLC с одним участником, которая занимается торговлей или бизнесом, облагается налогом на чистую прибыль от самозанятости так же, как и индивидуальное предпринимательство.

Если LLC с одним участником принадлежит корпорации или партнерству, LLC должна быть отражена в федеральной налоговой декларации ее владельца как подразделение корпорации или партнерства.

Идентификационный номер налогоплательщика

Для целей федерального подоходного налога LLC с одним участником, классифицируемая как неучтенная организация, обычно должна использовать номер социального страхования (SSN) владельца или идентификационный номер работодателя (EIN) для всех информационных деклараций и отчетов, связанных с подоходным налогом.Например, если неучтенное юридическое лицо LLC, которое принадлежит физическому лицу, должно предоставить форму W-9, запрос на идентификационный номер налогоплательщика (TIN) и подтверждение, W-9 должен предоставить SSN или EIN владельца, а не LLC. EIN.

Для определенных требований по подоходному налогу и акцизному налогу, обсуждаемых ниже, необходимо использовать EIN LLC. ООО будет нуждаться в EIN, если у нее есть сотрудники или если от нее потребуется заполнить любую из форм акцизного налога, перечисленных ниже. Большинству новых ООО с одним участником, классифицируемых как неучтенные организации, потребуется получить EIN.LLC подает заявку на получение EIN, заполнив форму SS-4, Заявление на получение идентификационного номера работодателя. См. Форму SS-4 для получения информации о подаче заявления на EIN.

ООО с одним участником, которое не является юридическим лицом, которое не имеет сотрудников и не имеет обязательства по акцизному налогу, не нуждается в EIN. Он должен использовать имя и ИНН единственного члена-владельца для целей федерального налогообложения. Однако, если LLC с одним участником, чья налогооблагаемая прибыль и убытки будут сообщаться владельцем с одним участником, требуется EIN для открытия банковского счета, или если налоговое законодательство штата требует, чтобы LLC с одним участником имела федеральный EIN, тогда LLC может подать заявку и получить EIN.

Требования к налогу на трудоустройство и некоторым акцизным налогам

В августе 2007 г. были выпущены окончательные постановления (TD 9356) PDF, требующие, чтобы неучтенные ООО рассматривались в качестве налогоплательщика для определенных акцизных сборов, начисляемых 1 января 2008 г. или после этой даты, и налогов на трудоустройство, начисляемых 1 января 2009 г. или после этой даты. LLC, игнорируемые участниками, будут по-прежнему не учитываться для других целей федерального налогообложения.

LLC с одним участником, которая классифицируется как неучтенная организация для целей налога на прибыль, рассматривается как отдельная организация для целей налога на трудоустройство и некоторых акцизов.Для заработной платы, выплачиваемой после 1 января 2009 года, ООО с одним участником должно использовать свое имя и идентификационный номер работодателя (EIN) для отчетности и уплаты налогов на трудоустройство. ООО с одним участником также должно использовать свое название и EIN для регистрации для деятельности по акцизному налогу в форме 637; уплачивать и отчитываться по акцизным налогам, указанным в формах 720, 730, 2290 и 11-C; и требовать возмещения, кредитов и платежей по форме 8849. См. дополнительную информацию в декларациях о найме и акцизном налоге.

Совместная собственность супругов на LLC в государствах общей собственности

Ред.Proc. 2002-69 рассматривал вопрос классификации юридического лица, которое находится в исключительной собственности мужа и жены, в качестве общей собственности в соответствии с законами штата, иностранного государства или владения Соединенных Штатов.

Если есть квалифицированная организация, принадлежащая мужу и жене как владельцам общинной собственности, и они рассматривают эту организацию как:

- Неучтенная организация для целей федерального налогообложения, Налоговая служба примет позицию, согласно которой организация не принимается во внимание для целей федерального налогообложения.

- Товарищество для целей федерального налогообложения, Налоговая служба примет позицию, согласно которой организация является партнерством для целей федерального налогообложения.

Изменение отчетной позиции будет рассматриваться для целей федерального налогообложения как преобразование предприятия.

Субъект хозяйствования является квалифицированным субъектом, если;

- Субъект хозяйствования полностью принадлежит мужу и жене как общая собственность в соответствии с законодательством штата, иностранного государства или владения Соединенных Штатов;

- Ни одно лицо, кроме одного или обоих супругов, не может считаться собственником для целей федерального налогообложения; и

- Субъект не рассматривается как корпорация согласно IRC §301.7701-2.

Примечание. Если LLC принадлежит мужу и жене в государстве, не принадлежащем общине, LLC должна регистрироваться как партнерство. LLC, принадлежащие мужу и жене, не имеют права быть «квалифицированными совместными предприятиями» (которые могут не рассматриваться как партнерства), потому что они являются юридическими лицами штата. Для получения дополнительной информации см. Выборы для неинкорпорированного бизнеса мужа и жены.

самозанятых без сотрудников? Вы все еще можете получить ссуду ГЧП

Читать 5 мин

Мнения, высказанные предпринимателями. участников являются их собственными.

Владельцы малого бизнеса, действующие в качестве индивидуальных предпринимателей и пытающиеся получить ссуду по Программе защиты зарплаты (ГЧП), испытывали огромное разочарование. Что еще хуже, многие банкиры и кредитные специалисты были ошеломлены количеством заявок, скоростью развертывания стимулов и спорадическими рекомендациями SBA относительно протокола для индивидуальных предпринимателей.

Кроме того, существует историческая, вечная путаница, которую разделяют многие самозанятые в отношении разницы между независимыми подрядчиками и сотрудниками.К сожалению, все эти факторы совпали одновременно за последний месяц, что очень затруднило для владельцев малого бизнеса возможность правильно подать заявку на ГЧП — и многие просто отказались от попыток подать заявку.

Я надеюсь прояснить ситуацию для индивидуальных предпринимателей по всей Америке, отчаянно пытающихся получить ссуду ГЧП до того, как закончатся деньги. Прежде чем продолжить, давайте начнем с того, что выложим на стол несколько фактов.

Связано: теперь у вас есть дополнительная неделя для возврата ссуды ГЧП

Ключевые концепции для самозанятых- Быть независимым подрядчиком означает, что вы являетесь владельцем малого бизнеса или индивидуальным предпринимателем.

- Получение одного или нескольких 1099 означает, что вы являетесь независимым подрядчиком.

- Как независимый подрядчик или индивидуальный предприниматель, вы должны подавать Приложение C к своей налоговой декларации 1040 каждый год.

- Платежные работники с 1099 НЕ имеют сотрудников. Если у вас и у есть сотрудники, вы должны оформить W2 и платить налоги на трудоустройство и страховку компенсации работникам.

- Вы можете иметь Общество с Ограниченной Ответственностью (ООО) и при этом оставаться индивидуальным предпринимателем или независимым подрядчиком.

Как указано выше, эта статья применяется к тем из вас, кто подает Приложение C в качестве индивидуального предпринимателя / независимого подрядчика, НЕ, если вы регистрируете как S-Corporation и принимаете оплата труда. Я упоминаю об этом еще раз, потому что для индивидуальных предпринимателей важно не запутаться в некоторых правилах, которые применяются к корпорациям, а не к ним. Обратите внимание на следующее:

- Никакой расчет в приложении PPP не будет включать в себя заработную плату, потому что у вас нет сотрудников, и, следовательно, никаких номеров заработной платы для вас или других не будет.

- Опять же, выплата другим 1099 не считается заработной платой.

- Взносы по страхованию здоровья не учитываются ни в какой части расчета.

- Взносы на пенсионные счета, будь то SEP, Solo 401k или IRA, не имеют значения.

(Эти четыре пункта выше применимы только к корпорациям с платежной ведомостью W-2)

Далее, чтобы индивидуальный предприниматель мог надлежащим образом подать заявку на ссуду ГЧП, абсолютно необходимо, чтобы у него была подана личная налоговая декларация 1040 за 2019 год. и прилагаемое к нему Приложение C.

К сожалению, в первые недели реализации плана стимулирования некоторые банки, стремящиеся помочь своим клиентам, разрешили индивидуальным предпринимателям подать заявку с простым 1099, отчетом о прибылях и убытках или даже налоговой декларацией за 2018 год. Если какая-либо из этих ситуаций применима к вам, и вы в конечном итоге получили ссуду ГЧП на основе этой информации, важно, чтобы вы немедленно получили профессиональный совет о том, как продвигаться вперед на этапе прощения и последующего обращения.

Как только владелец бизнеса получит график C на 2019 год, расчет на самом деле будет довольно простым.Математика выглядит следующим образом:

Доход по графику C 2019 (строка 31)

——-

Итого Делится на 12 и умножается на 2,5

———

Заем PPP

Например, если частный предприниматель имеет следующую чистую прибыль в 2019 году, ППС будет следующим:

Чистая прибыль в размере 80 000 долларов США равна 16 666 долларам

Чистая прибыль 40 000 долларов США равна 8 333 долларам

20 000 долларов США нетто- доход составляет 4 1666 долларов США

Опять же, имейте в виду, что это не облагаемый налогом доход, и его можно полностью простить, если владелец бизнеса потратит деньги в соответствии с руководящими принципами в соответствии с Законом CARES.

Связано: Прощение ссуды в рамках ГЧП будет непростительным для многих

Как получить прощение ссудыНа первый взгляд, процесс прощения ссуды кажется довольно простым. По сути, у владельца бизнеса есть восемь недель, чтобы потратить деньги на конкретные расходы, чтобы полностью их простить. Деньги будут потрачены на фонд заработной платы (предположительно, компенсация владельцу бизнеса), а также некоторая часть на аренду, коммунальные услуги и проценты по обязательствам с фиксированным долгом.

Однако процедура прощения ссуды для индивидуального предпринимателя все еще довольно туманна. Владельцам бизнеса был дан значительный объем указаний в отношении заработной платы, но как самостоятельно занятые лица фактически платят себе, чтобы соблюдать закон? Только время покажет, и я буду публиковать больше статей и видео по этой теме по мере того, как SBA и министерство финансов будут выпускать больше рекомендаций.

Вывод: Определите, работает ли ГЧП для вашего бизнеса, и сделайте это, подсчитав числа на основе вашего Приложения C на 2019 год.Ничего из этого не происходит, и заявка даже не запускается, пока индивидуальный предприниматель не подаст свое Приложение 1040 на 2019 г. .

Марк Дж. Колер — CPA, поверенный, соведущий радиошоу, Refresh Your Wealth , и автор новой книги The and Legal Playbook — Game-Changing Solutions для вашего малого бизнеса : 2nd Edition и Руководство по финансовой свободе для предпринимателей — что вам не говорит Уолл-стрит .Он также является партнером юридической фирмы Kyler Kohler Ostermiller & Sorensen, LLP и бухгалтерской фирмы K&E CPAs, LLP .

Могут ли ООО иметь сотрудников?

Компания с ограниченной ответственностью (LLC) — это бизнес-структура, которая, в зависимости от различных факторов, может рассматриваться как корпорация, партнерство или бизнес с единственным владельцем. Владельцы LLC называются участниками, которые могут быть корпорациями, физическими лицами и даже другими LLC.

ООО может иметь неограниченное количество сотрудников. Под работником понимается любое физическое лицо, которое нанимается за заработную плату. Существует различие между сотрудниками, которые работают в компании, и независимыми подрядчиками, которые могут выполнять работы по контракту для компании, но не входят в число сотрудников компании.

Ключевые выводы

- Компания с ограниченной ответственностью (LLC) — это бизнес-структура, которая может рассматриваться как корпорация, товарищество или бизнес с единоличным владельцем.

- Владельцы LLC называются участниками, которые могут быть корпорациями, физическими лицами и даже другими LLC.

- Чтобы LLC нанимали сотрудников, они должны сначала получить идентификационный номер работодателя в Службе внутренних доходов США (IRS), убедиться, что сотрудники имеют право работать в Соединенных Штатах, а также собрать и уплатить соответствующие налоги. ООО «

- » может иметь сотрудников, которые работают на компанию, и независимых подрядчиков, которые выполняют работу по контракту, но не являются сотрудниками компании.

- члены или владельцы LLC являются самозанятыми в соответствии с IRS, а сотрудники LLC — нет, что требует подачи деклараций и налогов на заработную плату.

Корпорации с ограниченной ответственностью с одним участником (SMLLC), которые являются ООО только с одним владельцем / участником, имеют несколько различных правил в отношении найма и налогообложения, в первую очередь о том, что владелец с одним участником должен отчитываться, собирать и уплачивать налоги на занятость.

Понимание того, как LLC могут иметь сотрудников

Шаги по найму сотрудника

Чтобы LLC нанимали сотрудников, они должны сначала получить идентификационный номер работодателя в U.S. Служба внутренних доходов (IRS). Это необходимо для отчетности по налогам и другой документации в IRS. LLC должны вести учет налогов на трудоустройство не менее четырех лет.

Перед наймом сотрудника федеральный закон требует, чтобы компания проверила право сотрудника на работу в Соединенных Штатах (форма IRS I-9), удостоверилась, что у сотрудника есть номер социального страхования, и установила сбор и уплату соответствующих налогов. После найма сотрудника предприятие должно сообщить о вновь нанятых или повторно нанятых сотрудниках государству своего проживания в течение 20 дней.Взаимодействие с другими людьми

Любой бизнес с сотрудниками должен иметь страхование компенсации работникам. На рабочем месте должны быть размещены плакаты, уведомляющие сотрудников об их правах и обязанностях работодателя в соответствии с законодательством о труде.

ООО и сотрудники

LLC популярны благодаря защите ответственности, которую они предоставляют владельцам компании. В случае, если действия сотрудника приводят к возникновению обязательств для компании, эти меры защиты остаются в силе только для владельцев, а не для сотрудников.

Несмотря на то, что владельцы компании не несут личной ответственности за действия сотрудников, ООО несет ответственность. ООО может нести ответственность за любой ущерб, причиненный сотрудниками.

Согласно IRS, члены или владельцы LLC работают не по найму, а сотрудники LLC — нет. Это требует подачи деклараций и налогов на заработную плату, как и для любого другого вида бизнеса.

менеджеров ООО | UpCounsel 2021

В отношении структуры управления LLC функционирует аналогично корпорации, но только в некоторых отношениях.Читать 4 мин.

1. Кто такие менеджеры ООО?2. Менеджеры и участники

3. Управляемые менеджером ООО Менеджеры

LLC могут быть как участниками, так и не владельцами LLC. В отношении структуры управления ООО функционирует аналогично корпорации, но только в некоторых отношениях.

Кто такие менеджеры ООО?

Важно понять, как управлять ООО, прежде чем создавать его. Члены LLC могут быть либо просто участниками, либо управляющими членами.

В отношении управления в контексте LLC обычно означает, что менеджер имеет право заключать контракты от имени компании, имеет право голоса при принятии деловых решений и участвует в повседневной деятельности. Кроме того, лицо или люди, управляющие ООО, имеют право:

- Принимать финансовые и юридические решения от имени компании

- Открыть и / или закрыть банковский счет и другие финансовые счета

- Покупка и / или продажа недвижимости, автомобилей, инвестиций и т. Д.

- Продать активы ООО

- Получить финансирование или ссуду

- Принимайте кадровые решения, такие как наем и увольнение сотрудников, использование фрилансеров и т. Д.

Менеджеры LLC имеют юридическое обязательство всегда действовать в интересах компании.

Члены ООО являются собственниками, а не сотрудниками. Однако, если член LLC выполняет управленческие обязанности, он или она может получить финансовую компенсацию, как и сотрудник. Доход, полученный в результате работы по найму, хранится отдельно от доли участия участника, и дифференциация должна быть как минимум четко указана в Операционном соглашении LLC или трудовом договоре.Если нанимается внешний менеджер, он является наемным работником и должен получать разумную заработную плату и удерживать налоги с заработной платы. Согласуйте с вашим штатом, но многие штаты разрешают другому LLC или корпорации быть менеджерами LLC.

Менеджеры против участников

Теоретически любое лицо, имеющее членский интерес, имеет право участвовать в управлении ООО. Или LLC может нанять менеджеров, не являющихся членами, для выполнения управленческих обязанностей и повседневных операций, или член может занимать руководящую должность, аналогичную сотруднику.

Активные участники могут управлять бизнесом и имеют право заключать контракты от имени компании. До тех пор, пока участник не действует ненадлежащим образом или не ведет себя таким образом, который выходит за рамки его или ее полномочий, участник не несет личной ответственности, если LLC не выполняет свои обязательства.

Сотрудник-менеджер также может заключить договор от имени ООО. Операционное соглашение — это то, где вы описываете ограничения для менеджера-участника и менеджера, не являющегося участником, для заключения обязывающего договора от имени LLC.Вы можете наложить больше ограничений на сотрудника, чем на члена. Члены, которые добровольно реализуют свое право на участие в управлении, не получают заработную плату от компании.

Обычно его или ее усилия вознаграждаются прибылью LLC и размером членских взносов. Когда у вас возникает ситуация, когда компания назначает участника в качестве менеджера, этот участник имеет право получить разумную компенсацию за свои услуги помимо распределения доходов.

Менеджер, который является исключительно сотрудником LLC, будет получать зарплату, но не будет получать никакого распределения прибыли в качестве члена.Менеджеры, не являющиеся участниками с долей участия, могут быть уволены участниками по желанию или любым способом, который соответствует местному трудовому законодательству. Исключить участника сложнее. Если операционное соглашение не устанавливает разрешающих условий, вы не можете исключить кого-либо из LLC без единодушного одобрения всех остальных участников. Если кого-то высылают, он не теряет своего финансового интереса.

У сотрудников-менеджеров другие налоговые правила, чем у обычных членов.Сотрудники-менеджеры должны указывать валовой доход, который они получают, в своих личных налоговых декларациях, и они подлежат удержанию налогов в каждый платежный период. Для LLC, которые не хотят облагаться налогом как корпорация, все участники платят подоходный налог со своей доли в прибыли LLC. Каждый участник обязан платить налог на свою индивидуальную декларацию, даже если LLC не распределяла прибыль.

ООО под управлением менеджера

LLC, управляемая менеджером, назначила одного или нескольких менеджеров, и только эти люди могут заключать контракты от имени LLC.Менеджер может быть действующим участником, или LLC может нанять внешнего менеджера, который не имеет доли участия в компании. Менеджеры становятся агентами LLC, поскольку участники передают им свои полномочия. Бывают ситуации, когда некоторые участники предпочитают структуру, управляемую менеджером, поскольку они хотят быть пассивными инвесторами или им не хватает навыков или опыта для самостоятельного управления бизнесом.

Если у вас есть вопросы относительно менеджеров LLC, вы можете опубликовать свою юридическую потребность на торговой площадке UpCounsel.UpCounsel принимает на свой сайт только 5% лучших юристов. Юристы UpCounsel являются выпускниками юридических школ, таких как Harvard Law и Yale Law, и имеют в среднем 14 лет юридического опыта, включая работу с такими компаниями, как Google, Menlo Ventures и Airbnb, или от их имени.

Индивидуальные предприятия, товарищества и ООО являются общепринятыми организациями

Выбор бизнес-структуры, которая наилучшим образом соответствует вашим потребностям, является важным решением: вы должны учитывать как неналоговые, так и налоговые последствия.В этой статье рассматриваются три наиболее популярных варианта: индивидуальное предпринимательство, партнерство и компании с ограниченной ответственностью.

Выбор юридической структуры для вашей компании — одно из наиболее важных и далеко идущих решений, которые вы примете при открытии своего дела.

Чтобы принять наилучшее решение, вы должны тщательно рассмотреть свой первоначальный выбор бизнес-единицы с разных точек зрения, включая владение / контроль над бизнесом, защиту активов и минимизацию налогов.

Вы также должны регулярно пересматривать свое решение, чтобы убедиться, что оно по-прежнему лучше всего подходит для вашего бизнеса и личных нужд.

Например, вы можете начать вести свой бизнес как индивидуальное предприятие. Однако по мере роста бизнеса вы можете захотеть привлечь совладельцев или изменить структуру капитала. Или вы можете захотеть реструктурировать свой бизнес, чтобы защитить свои активы от деловой ответственности.

Наиболее распространенными хозяйствующими субъектами являются:

- индивидуальные предприятия, включая совместные предприятия мужа и жены

- партнерство

- общества с ограниченной ответственностью

- обычные корпорации «С»

- S корпорация

Выбор каждой отдельной сущности имеет свои преимущества и недостатки. Ни одна организация не может быть идеальным выбором при любых обстоятельствах. Выбор лучшей организации для вашего бизнеса включает рассмотрение как налоговых, так и неналоговых вопросов. Ниже приведены некоторые факторы, которые необходимо учитывать.

Налоговые вопросы

- Годовые налоговые обязательства. Придется ли вам подавать отдельные бизнес-декларации и платить налог на уровне предприятия?

- Компенсационные и льготные пакеты. Как вы можете получить доход от бизнеса? Каковы налоговые последствия этих платежей?

- Реорганизации. Насколько легко изменить структуру капитала и собственности вашего бизнеса?

- Прекращение деятельности. Какое влияние оказывает прекращение бизнеса — оно значительно варьируется в зависимости от типа бизнес-единицы?

Неналоговые вопросы

Хотя налоговое планирование является важным аспектом вашего растущего бизнеса, налоговые соображения никогда не должны преобладать над общим разумным принятием бизнес-решений. При выборе организации не забудьте также рассмотреть и неналоговые вопросы.К ним относятся:

- Расширение бизнеса. Выбор организации влияет на то, как вы работаете и развиваете свой бизнес.

- Защита активов. Различные формы юридических лиц предлагают радикально разные степени защиты от коммерческих и некоммерческих кредиторов;

- Имущественная планировка. Выбор юридического лица может повлиять на ваше планирование наследства и ваши налоговые обязательства.

Эта статья посвящена влиянию годового налога на прибыль индивидуальных предприятий (включая совместные предприятия мужа и жены), партнерств и компаний с ограниченной ответственностью.Налоговые аспекты корпораций, как обычных, так и S, обсуждаются в нашей статье «Корпорации S и C создают разные налоговые последствия».

Индивидуальное предпринимательство — альтер эго физического лица

Индивидуальное предприятие — это некорпоративный бизнес, имеющий только одного собственника (или принадлежащий мужу и жене, которые решили, что их рассматривают как одного собственника). Хотя это наиболее распространенная форма для нового малого бизнеса, это не обязательно лучший выбор, когда учитываются как налоговые, так и неналоговые факторы.

Для целей налогообложения вам не нужно выбирать, чтобы ваш бизнес рассматривался как индивидуальное предприятие, если есть только один владелец. Если есть только один владелец, IRS будет исходить из того, что это единоличное владение, за исключением случаев, когда вы инкорпорируете в соответствии с законодательством штата или не создаете компанию с ограниченной ответственностью, которая решит, что ее рассматривают как корпорацию.

Умная работа

ООО с одним участником является «юридическим лицом, не являющимся юридическим лицом» для целей федерального налогообложения. (Он по-прежнему обеспечивает защиту активов.) Вы сообщаете о доходах и расходах бизнеса, используя Приложение C, и переносите эту информацию в свою личную форму 1040.

Индивидуальное предприятие не облагается налогом. Все активы и обязательства компании рассматриваются как принадлежащие непосредственно вам, владельцу бизнеса. Таким же образом, все доходы и расходы от бизнеса считаются вашими доходами и вашими расходами.

Вы отражаете доходы и расходы в Таблице C «Прибыль или убыток от бизнеса» или в Таблице C-EZ «Чистая прибыль от бизнеса», которые включаются как часть вашей годовой индивидуальной налоговой декларации (Форма 1040).

Пример

Дуг ведет свой тату-бизнес как индивидуальное предприятие. Его доход от бизнеса составлял 400 000 долларов. Дуг сообщает об этом доходе в Части I своего Приложения C. Он сообщает о своих деловых расходах, включая такие расходы, как краски для татуировок, заработная плата своих сотрудников, реклама и амортизация, в Части II Приложения C. Затем расходы вычитаются из валового дохода на сумму получите значение чистой прибыли (или убытка) в нижней части формы.

Чистая прибыль или убыток затем переносятся из Приложения C и отражаются на первой странице формы 1040 Doug’s Form 1040, U.S. Индивидуальная налоговая декларация.

Не существует отдельной шкалы налоговых ставок, применяемой к индивидуальному предпринимательству. Индивидуальная налоговая категория владельца бизнеса определяет размер налога, уплачиваемого с доходов индивидуального предпринимателя.

Простота — главное преимущество индивидуального предпринимательства — не только для целей федерального подоходного налога, но и для бухгалтерского учета и другой документации. Как владелец бизнеса, вы можете вывести деньги из бизнеса или вложить их в бизнес, не беспокоясь о налоговом учете или корпоративных формальностях.

Индивидуальные предприниматели обязаны платить налог на самозанятость

Хотя индивидуальному предпринимателю не нужно беспокоиться о удержании и уплате налогов на трудоустройство с средств, которые вы выводите из своего бизнеса, вам необходимо рассчитать и уплатить налог на самозанятость, если у вас есть чистая прибыль более 400 долларов США во время уплаты налогов. год. Этот налог взимается со всей чистой прибыли бизнеса, превышающей порог в 400 долларов. Вы рассчитываете сумму своей задолженности, используя Таблицу SE, Налог на самозанятость, которая прилагается к вашей форме 1040.

Индивидуальные предприниматели должны платить расчетный налог

За каждый квартал индивидуальный предприниматель, как правило, должен производить расчетный налоговый платеж, который включает подоходный налог и налоги на самозанятость.

Совместные предприятия, управляемые супругами, могут быть индивидуальными предприятиями

Индивидуальное предприятие по определению является бизнесом с одним владельцем. Однако многие супруги занимаются семейным бизнесом, и оба считают себя его владельцами.

Когда супруги считают себя совладельцами бизнеса, IRS считает эту совместную операцию «партнерством», даже если нет официального соглашения о партнерстве.В результате IRS придерживается позиции, что пара должна подать декларацию о партнерстве и выдать себе график K-1, а не сообщать о доходах и расходах от бизнеса в таблице C. Это может добавить неприятные сложности во время налоговой декларации.

Однако есть три варианта, которые вы можете использовать, чтобы избежать подачи партнерской налоговой декларации для вашего бизнеса. Какой из них имеет наибольший смысл для вас и вашего супруга, зависит от уровня вовлеченности каждого из вас в бизнес.

- Один из супругов минимально вовлечен . Если только один из вас принимает активное участие в управлении бизнесом, тогда ваш бизнес представляет собой классическое индивидуальное предпринимательство. Это означает, что вы можете подать заявку как индивидуальный предприниматель, даже если ваш супруг (а) выполняет минимальный объем работы для бизнеса или если вы проконсультируетесь с ним или с ней перед принятием важных решений.

- Оба супруга активно работают в бизнесе . Если и вы, и ваш супруг (а) приложили значительные усилия для развития бизнеса, вы можете рассматривать одного из вас как владельца в налоговых целях, а другого — как сотрудника или независимого подрядчика.Вам следует обсудить оба сценария — наемный работник или независимый подрядчик — с налоговым специалистом и провести подсчеты, чтобы выбрать лучший вариант. Любой из них избавит вас от хлопот по возврату партнерских доходов и может привести к дополнительным вычитаемым бизнес-расходам.

- Оба супруга являются истинными собственниками . Если и вы, и ваш супруг (а) на самом деле являетесь совладельцами бизнеса, то вы можете сделать специальное избрание, чтобы к вам относились как к «супружескому» совместному предприятию.

Наконечник

Супруга индивидуального предпринимателя получит ту же сумму, зачисленную на счет социального обеспечения, что и индивидуальный предприниматель.До 2007 года супруг должен был заполнить свой график C или получить зарплату, чтобы получить кредит. В результате многие супруги не накапливали кредиты на социальное обеспечение. Теперь оба супруга получат равный кредит из совместной налоговой декларации.

Выбор квалифицированного обращения в совместное предприятие

Если вы и ваш супруг (а) каждый активны в бизнесе и , вы подаете совместную декларацию, вы можете выбрать, чтобы бизнес рассматривался как квалифицированное совместное предприятие, а не как партнерство для налоговых целей. два супруга могут быть единственными членами совместного предприятия. Если на предприятии есть другие лица (даже другие члены семьи, например, дети), это положение не применяется. Кроме того, оба супруга должны принимать материальное участие в бизнесе.

Если этот выбор сделан, каждый из супругов принимает во внимание свою долю дохода, прибыли, убытков и других показателей как индивидуальный предприниматель. Вместо того, чтобы заполнять Форму 1065 (и выдавать себе Таблицу K-1 с указанием ваших долей доходов и расходов), каждый из вас заполняет Таблицу C (или Таблицу C-EZ) и сообщает о доходах и вычетах непосредственно в вашем совместном доходе.Эти выборы будут оставаться в силе, если вы не получите разрешение IRS на их изменение или если вы больше не будете соответствовать условиям для проведения выборов.

Предупреждение

Согласно законам многих штатов о семейной собственности, оба супруга могут считаться владельцами бизнес-активов в случае развода, независимо от того, чье имя указано в качестве собственника в налоговых формах или записях о собственности.

Товарищества и ООО проходят через доходы, отчисления

Товарищества и общества с ограниченной ответственностью (ООО) не являются отдельными субъектами налогообложения.Это означает, что на уровне партнерства или LLC федеральный налог не уплачивается: весь доход от бизнеса и вычеты передаются партнерам или участникам.

Умная работа

Однако неналоговые разветвления партнерства по сравнению с ООО значительны .

С точки зрения защиты активов партнерство — чрезвычайно рискованный способ ведения бизнеса. Мало того, что кредиторы вашего бизнеса могут получить доступ к вашим личным активам, вы несете личную ответственность за действия своих партнеров.Дополнительную информацию см. В нашей статье «Индивидуальное предпринимательство и полное партнерство могут быть рискованными формами ведения бизнеса».

Товарищества проходят через доходы и отчисления

Партнерство — это некорпоративный бизнес с двумя или более собственниками. Если у вашего некорпоративного бизнеса более одного владельца, IRS будет рассматривать ваш бизнес как партнерство, если только вы не решите облагаться налогом как корпорация, заполнив форму IRS 8832, Выбор классификации юридических лиц.

Товарищество не подлежит налогообложению в соответствии с федеральным законодательством.Это означает, что нет отдельного подоходного налога с партнерств, как и подоходного налога с предприятий. Вместо этого доходы и убытки от партнерства делятся между партнерами, и каждый партнер указывает свою долю в своей индивидуальной налоговой декларации и платит налоги по индивидуальным ставкам налога.

Хотя уплата федерального подоходного налога не требуется, партнерство должно подать форму 1065 «Возврат дохода партнерства в США», чтобы сообщить о своих доходах и убытках в IRS. Партнерство также сообщает долю каждого партнера в доходах и убытках в Приложении K-1 формы 1065.

Умная работа

Для целей налогообложения весь доход партнерства должен указываться как распределенный между партнерами, и они будут облагаться налогом через свои индивидуальные отчеты. Это верно независимо от того, действительно ли партнеры получили свои доли дохода, и даже если соглашение о партнерстве требует, чтобы деньги оставались в бизнесе в качестве партнерского капитала.

Партнерства, как правило, являются одной из наиболее гибких форм бизнеса для целей налогообложения, потому что доля доходов и убытков, распределяемых между партнерами, может варьироваться, а процент прибыли и процент убытков — при условии, что вы можете показать бизнес-цель другой чем уклонение от уплаты налогов для подразделения.

Например, один партнер может получить 40 процентов любой прибыли, но 60 процентов любых убытков. Это может быть очень полезно в первые годы, когда большинство предприятий приносит убытки, а не прибыль. Распределение партнерства может позволить одному партнеру использовать эти убытки для компенсации другого дохода, который он или она получает от инвестиций или другой работы.

Думай наперед

Одно предостережение: партнеры не могут вычитать убытки, превышающие сумму их инвестиций в бизнес.Но любые убытки, которые нельзя вычесть в результате этого правила, могут быть вычтены в последующие годы, если партнер увеличивает свои инвестиции.

Налоговый режим определяется на уровне партнерства

Хотя индивидуальные партнеры (а не их товарищества) платят подоходный налог, большинство решений, влияющих на то, как рассчитывается доход, должно приниматься товариществом, а не отдельными партнерами на основе их собственных доходов.

Эти варианты включают:

- выборы общих методов бухгалтерского учета,

- методов начисления амортизации и

- , учитывающий отдельные статьи, такие как расходы на организацию и запуск бизнеса, а также продажи в рассрочку.

Партнеры должны учитывать элементы партнерства в своих индивидуальных налоговых декларациях так же, как они учитывались в декларациях партнерства.

Существует ряд неналоговых факторов, которые могут повлиять на ваше решение относительно того, является ли партнерство правильной формой бизнеса для вас, и мы рекомендуем вам обратиться за юридической консультацией при создании партнерства и составлении партнерского соглашения.

ООО передают доход, отчисления участникам

Компания с ограниченной ответственностью (LLC) — это организация, созданная и регулируемая законодательством штата, которая имеет характеристики как корпорации, так и партнерства.Согласно законам штата, владельцы LLC обычно имеют защиту от ответственности, которая раньше была доступна только корпоративным акционерам. Каждый штат принял законодательство, предусматривающее создание компаний с ограниченной ответственностью, хотя в разных штатах есть небольшие различия.

Федеральный налоговый закон определяет налогообложение ООО по:

- классификация по умолчанию, основанная на количестве участников, которые LLC имеет

или - выбор LLC для налогообложения, отличного от налогообложения по умолчанию.

Большинство, но не все штаты будут соблюдать федеральную классификацию и соответственно облагать LLC налогами. Однако это верно не во всех случаях. Вам нужно будет проверить налоговое законодательство своего штата, чтобы узнать правила, действующие в вашем штате.

Количество элементов определяет классификацию по умолчанию