УСН 6 или 15%: что выбрать?

Ежедневно компании и ИП на УСН 15% (доходы минус расходы) обращаются к нам за бухгалтерским обслуживанием. Глубоко погружаясь в бизнес клиентов, мы всегда думаем, чем можем помочь. И, перепроверяя ответ на вопрос «Выгодна ли бизнесу выбранная система налогообложения?», в каждом втором случае рекомендуем смену УСН на 6% (доходы).

Почему же так часто выбор УСН приходится на самую выгодную систему налогообложения, какой является УСН-15?

Как правило, популярны следующие ответы:

- «Так посоветовал бухгалтер»

- «У знакомых похожий бизнес и они применяют такую систему налогообложения»

- «У нас же торговля, а не услуги»

Нужен ли переход с УСН 15% на 6%: как оценить правильность выбора

Когда перед бизнесом стоит задача выбора объекта налогообложения на «упрощенке»: УСН 15% (когда налог платится с разницы между доходами и расходами) или УСН 6% (когда налогом облагаются доходы), на первый взгляд, сделать правильный выбор очень просто.

Во-первых – посчитать.

Общее арифметическое правило:

- Если расходы составляют более 60% (низкомаржинальный бизнес, небольшие наценки) – выгоднее выбирать УСН 15%.

- Если в бизнесе занят один или несколько сотрудников, и бизнес высокомаржинальный, а расходы, соответственно, менее 60%, – то лучше применять УСН 6%. Когда сотрудников много, расходы должны быть более 80%.

Во-вторых, учесть сопутствующие факторы.

Если расчет указывает на выгодность той или иной системы налогообложения, необходимо учесть ряд дополнительных факторов по учету расходов, влияющих на расчет налога к уплате и итоговый выбор объекта УСН – «доходы» или «доходы минус расходы».

Приведем некоторые из них:

- Товары, приобретенные для перепродажи, должны быть проданы покупателям.

- Понесенные расходы должны работать на бизнес, то есть должны приводить к формированию дохода.

- Приобретенные у поставщиков товары и услуги должны быть фактически оплачены.

- Партнеры компании должны быть способны в нужный момент подтвердить документами состоявшиеся сделки.

- Документы по всем расходам должны быть в наличии (оригиналы) на случай налоговой проверки.

Таким образом, если на первый взгляд «очевидна» выгода выбора в пользу УСН 15%, то в ходе расчета налога к уплате итоги могут сильно не соответствовать ожиданиям в ущерб бизнесу. И дело будет исключительно в том, что к выбору объекта налогообложения нужно подходить индивидуально и внимательно, с опытом и знаниями в налоговом законодательстве, а не опираясь на советы знакомых и сравнение своей компании с бизнесом друзей.

Наша задача – не допустить таких разочарований, а проверить все факторы и предложить вам действительно выгодное налогообложение, дозволенное законодательством.

Дополнительные выгодные факторы в пользу применения УСН 6% для торговых компаний:

- Если вы являетесь плательщиком торгового сбора, налог можно уменьшить на всю сумму торгового сбора, т.е. налог можно снизить до нуля. При применении УСН-15 процентов снизить налог до нуля возможности нет, т.к. даже если получился убыток, то сохраняется обязанность исчислить и уплатить в бюджет минимальный налог – 1% от выручки. Данное правило также сохраняется, если налог по УСН 15% получился меньше, чем 1% от выручки.

- Налог можно уменьшить на фактически уплаченные за сотрудников страховые взносы и больничные, но не более чем в два раза. Т.е. налог УСН 6% можно снизить до 3%. ИП может уменьшить налог на всю сумму фиксированных страховых взносов, уплаченных за себя.

- Применяя УСН 6%, можно действительно спать спокойно и не беспокоиться о том, что при налоговой проверке могут снять расходы, доначислить налог, штрафы и пени. В отличие от УСН 15%, налоговые риски при работе на УСН 6% практически исключены.

- Можно не тратить время и силы сотрудников и бухгалтера на сбор документов по расходам и учет таких расходов. Как правило, бухгалтерское обслуживание компаний на УСН 6% гораздо дешевле, т.к. менее трудозатратно.

- Вы можете нести любые расходы (в том числе нецелевые для бизнеса), это никак не наносит ущерб бюджету, не влияет на расчет налога, расходы не интересуют налоговую.

*****

Бухгалтеры и налоговые консультанты компании 1C-WiseAdvice ежегодно следят за тем, чтобы налоговая нагрузка на бизнес клиента была минимальной, исходя из предложенных законодательством вариантов.

При любых изменениях в бизнесе клиента, которые мы тщательно отслеживаем, мы предложим наиболее выгодный вариант системы налогообложения, который будет подходить именно вашей компании, с учетом всех нюансов налогового законодательства и специфики вашего бизнеса.

Связаться с экспертом1c-wiseadvice.ru

Налог УСН 15 процентов для организаций (доходы — расходы)

УСН 15%

Что такое упрощенная система налогообложения 15 процентов

В чем преимущества работы на УСНО 15%

Кому не подходит «упрощенка» 15 процентов и в чем ее минусы

Итоги

Что такое упрощенная система налогообложения 15 процентов

Как известно, упрощенная система налогообложения — это специальный налоговый режим. Для организаций он предполагает замену единым налогом таких налогов, как (п. 2 ст. 346.11 НК РФ):

- налог на прибыль;

- налог на имущество;

- НДС.

В некоторых ситуациях все эти налоги все же нужно уплачивать. Об исключениях читайте в наших материалах:

О порядке уплаты налога на имущество при применении упрощенной системы налогообложения читайте в этом материале.

УСН 15 процентов — это разновидность «упрощенки», при которой единый налог рассчитывается с разницы между доходами и расходами по ставке 15% (п. 2 ст. 346.18, п. 2 ст. 346.20 НК РФ).

Подробнее — «УСН «доходы минус расходы» в 2017-2018 годах».

При применении упрощенной системы налогообложения (с любым объектом) плательщик должен не позднее 25 дней по окончании 1, 2, 3 кварталов исчислять и уплачивать авансовые платежи. По итогам года уплачивается остаток налога (не позднее 30 марта юридическими лицами и не позднее 30 апреля индивидуальными предпринимателями) и подается декларация.

Если по итогам года величина налоговой базы окажется очень маленькой или если расходы, учитываемые при исчислении налога, превысят полученные доходы, то заплатить налог в соответствии с произведенным расчетом или избежать уплаты налога не получится. Дело в том, что особенностью уплаты налога для плательщиков, применяющих упрощенную систему налогообложения «доходы минус расходы», является необходимость сравнить рассчитанный по итогам года налог по ставке 15% и минимальный налог, рассчитанный как 1% от суммы полученных за год доходов. Если рассчитанный минимальный налог окажется больше, чем налог, рассчитанный в обычном порядке, то уплате подлежит обязательный минимальный размер налога.

ОБРАТИТЕ ВНИМАНИЕ! Формируя сумму минимального налога к уплате, из его рассчитанной величины нужно вычесть суммы исчисленных авансовых платежей. Такой порядок следует из п. 5.10 порядка заполнения декларации по УСН (утв. приказом ФНС России от 26.02.2016 № ММВ-7-3/99@).

Прочитать о составе и особенностях заполнения декларации по УСН, а также скачать е бланк можно в статье «Бланк декларации по УСН за 2017-2018 годы».

Рассчитать налог поможет наш калькулятор «Калькулятор УСН 15%».

В чем преимущества работы на УСНО 15%

Безусловно, работа на УСН 15% «доходы — расходы» выгодна, т. к. в сравнении с общей системой налогообложения она существенно снижает налоговое бремя, а также сокращает трудоемкость учетной и отчетной работы.

Подробнее см.:

В отличие от системы ЕНВД упрощенная система позволяет платить налог по фактически полученной выручке, а не исходя из виртуального вмененного дохода.

См. «Система налогообложения ЕНВД: плюсы и минусы вмененки

От своей «сестры» – «упрощенки» 6% она отличается тем, что дает возможность снизить налоговую нагрузку за счет расходов.

См. «УСН «доходы» в 2017 году (6 процентов): что нужно знать?».

Кому не подходит «упрощенка» 15 процентов и в чем ее минусы

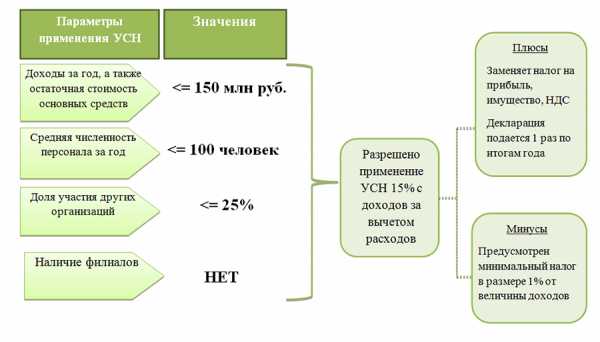

Прежде всего упрощенная система налогообложения не подходит тем, кто не проходит по общим условиям ее применения: годовому доходу, лимиту численности, порогу стоимости ОС и другим ограничениям, установленным ст. 346.12 НК РФ.

Поскольку ставка «доходно-расходной» упрощенки выше, чем ставка по УСН «доходы», она не устроит тех, у кого доля расходов невелика. Здесь также важно, что при УСН 15 расходы можно учесть не все, а только те, что прямо указаны в п. 1 ст. 346.16 НК РФ.

См. также «Какой объект при УСН выгоднее — «доходы» или «доходы минус расходы»?».

Кром того, УСН 15% (впрочем, как и УСН 6%) может быть невыгодна тем, чьи контрагенты являются плательщиками НДС, заинтересованными в налоговом вычете. Конечно, с целью сохранения партнерских отношений можно предъявлять налог таким покупателям, но — только в виде исключения. Ведь выставление счета-фактуры с НДС влечет обязанность уплатить налог в бюджет (п. 5 ст. 173 НК РФ), и если это делать массово, то смысл применения «упрощенки» теряется.

Итоги

Применение УСН 15% позволяет снизить трудоемкость не только учетной работы, но и налоговое бремя для налогоплательщиков с достаточно высокой долей расходов, которые учитываются при исчислении единого налога. Однако полностью избежать уплаты налога не получится, поскольку законодательно установлено требование об уплате минимального налога при невысокой или отрицательной величине налоговой базы.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru

учет и списание, ставка, признание, налогообложение

Даже люди, не связанные с ведением бизнеса, сталкивались с понятием УСН и запомнили, что это расшифровывается как упрощенная система налогообложения. Те, кого напрямую касается это понятие, знают, что УСН может рассчитываться по 15% и 6% налога. У каждой этой системы есть свои плюсы, но хватает и минусов. Иногда, чтобы выбрать максимально подходящее, нужно сравнить их между собой.

УСН Доходы минус расходы

Этот вид налогообложения при определении базы учитывает понесенные организацией расходы. Сам процент налога в этом случае равняется 15%, но позволяет списать затраты на ведение деятельности и ряд других расходов.

Для некоторых компаний именно такой вид налогообложения позволяет получить достаточный доход. Главной особенностью этого вида УСН является необходимость неукоснительного учета всех расходов, позволяющих снизить размер налоговой базы.

Чем отличается УСН 6% и УСН 15%, расскажет специалист в видео ниже:

Нормативные акты и возможность применения

Основные положения упрощенной системы налогообложения с вычетом расходов отражаются в гл. 25 Налогового кодекса. При этом необходимо учитывать и 250 статью НК РФ. В ней идет речь о внерелизационных доходах. Также стоит знать, что существуют критерии прибыли, обязующие перейти с УСН на общую систему уплаты налогов.

Чтобы применять «упрощенку», нужно соблюдать ряд условий:

Существует определенный перечень видов деятельности, не позволяющий применять данную систему уплаты налога. Он приведен в ст. 346.12 (3) НК РФ.

К тому же с 2017 года правила перехода на упрощенную систему уплаты налогов изменились. Были увеличены лимиты ОС и годовых доходов, отменен до 2020 года коэффициент-дефлятор.Эти правила касаются всех форм УСН и их способов оплаты налогов. Все ООО должны знать, что они не в праве оплачивать налог на УСН наличными средствами. Платеж проводится исключительно через расчетный счет. Такое требование изложено в ст. 45 Налогового кодекса РФ.

Учет, признание, списание и другие нюансы расходов

Все расходы, уменьшающие налоговую базу (НБ), подлежат документальному подтверждению. Затраты указаны в закрытом перечне, недопустимо учитывать какие-либо расходы, не входящие в список:

- Средства, потраченные на командировки

- Оплата приобретения активов нематериального характера

- Суммы, потраченные на зарплаты и страхование работников

- Оплата бухгалтерских, нотариальных, аудиторских и юруслуг

- Плата за покупку, ремонт и/или реконструкцию основных средств

- Материальные, лизинговые, арендные и таможенные ввозные платежи

- Транспортные расходы и средства на закупку продукции для перепродажи.

Полный, детализированный перечень имеет конкретизированные пункты. Список оговаривается в ст. 346.16 Налогового кодекса России. При применении УСН 15% необходимо точно знать законность уменьшения НБ для исключения неправильной уплаты обязательных налогов.

Важно знать! Для признания расходов, указанных в перечне допустимых, не разрешается их подтверждение бланками строгой отчетности. Также возможно уменьшить НБ только на уже понесенные расходы. Примером могут служить даты начисления и выдачи заработной платы — суммы, полученные работниками, учитываются в день факта реального расхода, а не его проведения по документам.

Существует и еще один нюанс учета расходов — это товары, закупаемые для перепродажи. Для признания затрат нужно не только получить и оплатить товар от поставщика, но и передать его покупателю. Если же часть закупленной продукции еще не реализована, то нельзя заявлять в расходах всю сумму, нужно учесть остаток товара на складе. Это же правило касается материалов, используемых для производства. В расходы можно занести только те суммы, что уже списаны и запущены для выпуска продукции.

Также существует огромный перечень расходов, не позволяющих уменьшить налоговую базу. К ним относится множество вещей, свойственных при ведении бизнеса:

- Плата при аренде персонала

- Таможенные экспортные пошлины

- Оплата услуг управляющей компании

- Затраты на маркетинговые исследования

- Регистрационные сборы и взносы на тендеры

- Суммы, затраченные на приобретение имущественных прав.

При их учете в налоговой декларации возможен отказ в приеме документации и другие трудности с подачей отчетности. Нужно внимательно подходить к определению расходов, а в случае невозможности их подтверждения выбирать другой вид налогообложения.

УСН Доходы

Этот вид УСН позволяет не только снизить размер выплат государству от суммы доходов, полученных в результате предпринимательской деятельности. УСН 6% дает возможность минимизировать всю сопутствующую отчетность, подаваемую в различные инстанции.

Особенности системы

Такая разновидность налогообложения довольно проста — учитываются полученные доходы и от этой суммы уплачивается 6%. Дополнительно проводятся выплаты в все положенные госорганизации. Предприятия, использующие УСН 6%, оплачивают взносы в ФСС, ФОМС, ПФР.

Необычным нюансом этой системы является скрытая возможность учета расходов. Это касается одного пункта — уплата взносов в государственные фонды. Все остальные затраты к учету не принимаются. Неприятным моментом этой системы для ИП является необходимость выплаты налога на имущество, задействованное в предпринимательской деятельности. Организации также оплачивают этот вид налога.

Нормативное регулирование

Понятие доходов при формировании НБ определяется налоговым кодексов в ст.346.15. Именно на основании перечисленных в налоговом кодексе видов дохода формируется точный размер объема полученных средств для определения размера отчислений государству. В главе 26.2 НК РФ есть несколько отсылок на положения, где подробно расписан порядок начисления налога на прибыль.

Согласно п. 3.1 ст. 346.21 Налогового кодекса РФ система 6% позволяет учесть расходы. Речь идет о выплатах, произведенных в ПФР, ФСС и другие фонды. Также при расчете НБ нужно обращать внимание на ст. 251 НК РФ. В этой статье приведен перечень операций, необлагаемых налогом.

Этот видеоматериал подскажет, как выбрать что выгоднее: УСН 6 или УСН 15:

Сравнение двух видов такой системы уплаты налогов

Однозначно сказать, что какой-то вид УСН более предпочтителен — нельзя. Для одного предпринимателя выгоднее УСН Доходы, а другой на этой системе налогообложения будет испытывать повышенную нагрузку на свой бизнес. Выбор системы уплаты налога непосредственно связан с самим видом деятельности организации или ИП, а также с умением оптимизировать расходы.

Можно рассмотреть 3 разных варианта событий:

- Предприниматель, получающий доход от продажи товаров с небольшим процентом торговой накрутки, может оказаться в проигрыше при выборе УСН Доходы. Для него значительно выгоднее определять налоговую базу с вычетом расходов и оплачивать 15%.

- Организация оказывает услуги, не требующие большого объема расходов. В этом случае более выгодной будет система уплаты 6% без учета затрат.

- В результате деятельности имеются определенные расходы, но их размер не столь велик, а в штате нет бухгалтера, работающего полный день. Перевод бухгалтера на полную ставку может перекрыть выгоду от применения УСН Доходы минус расходы. В этом случае лучше остаться на системе 6%.

Стоит помнить, что выбор «упрощенки» в 15% при оказании услуг не особо выгоден. Если же речь идет о торговле, то необходимо обращать внимание на уровень торговой наценки и размер заработных плат сотрудникам. При больших накрутках на товар и высоких зарплатах система 6% может оказаться выгоднее из-за не самых больших расходов и возможности учитывать выплаты в различные фонды при уплате налога.

Существует такой алгоритм выбора вида упрощенной системы — учет расходов в процентах. Превышение порога в 60% расходов от общей суммы дохода прямо указывает на предпочтительность УСН 15%. Расходы менее 50% — УСН 6%. Если затраты составляют 50-59%, то следует выбор системы уплаты налогов детально рассматривать в каждом конкретном случае.

Важная информация

Уже много лет существует две ставки УСН — 6 и 15%. Начиная с 2016 года регионы обрели право делать исключение для предпринимателей, занятых определенными видами деятельности, значимой для конкретной области или страны в целом. Конкретные списки еще не утверждены, но уже известно, что отныне ставки УСН не для всех являются фиксированными.

Особо значимые для области виды деятельности смогут получить налоговое послабление по обеим разновидностям УСН. Процент по системе уплаты налогов «Доходы» может быть снижен до 1%. Организациям и ИП по системе «Доходы минус расходы» могут снизить налог до 5% вместо стандартных 15%. Есть и еще одно изменение — вновь созданные организации на «упрощенке» получили право налоговых каникул. Они имеют право работать по нулевой ставке, при условии принятия внутреннего регионального закона о возможности предоставления каникул.

Сравнение режимов налогообложения в 1С:Бухгалтерия 8 показано в видео ниже:

uriston.com

Что лучше: УСН 6% или 15%

У молодых предпринимателей возникает сомнение по поводу выбора системы налогообложения. Помимо всего прочего, начинающие бизнесмены часто задумываются: УСН 6% или 15% — что лучше? Поскольку от правильности выбранного вида налогообложения зависит соответственно и рентабельность бизнеса.

Критерии выбора

Ключевым основанием избрания конкретной разновидности объекта и ставки налогообложения выступает образующаяся разница в получаемой выручке и постоянных тратах.

Высчитывается она элементарно. От общей годовой выручки вычитаем объективно опосредованные траты и получаем необходимую нам величину.

Варианты выбора следующие:

- Если годовые издержки составляют свыше 60% от общего объема выручки — оптимальная вариация «Доходы — расходы».

- Если же траты меньше 60%, то соответственно разумней выбрать вариант — «Доходы».

Пример

При создании торгового бизнеса или собственного производства, где будете все время закупать товар или расходный материал, то часто выгоднее выбирать налогооблагаемой базой «Доходы минус расходы».

Внимание! Издержки в обязательном порядке подтверждают документарно.Если же планируется открыть какой-то сервис услуг с низким уровнем текущих расходов, то логичнее применить УСН «Доходы».

Важно! Уменьшается налогооблагаемая база не на все издержки (к примеру, штрафные санкции в расчет не идут).Подробный перечень издержек, на которые бизнес-субъекты смогут уменьшать налогооблагаемую выручку, представлен в ст. 346.16 НК.

Также надо учесть, что регионы вправе самостоятельно менять применяемые налоговые ставки.

- Для УСН «Доходы» субъекты РФ с 2016 г. могут устанавливать ставку в 1-6%.

- Для УСН «Доходы за минусом расходов» — в 5-15%.

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 03.04.2017) (с изм. и доп., вступ. в силу с 04.05.2017)

Бизнес с персоналом и без него

Кроме издержек предприятия, ценным критерием выбора налогооблагаемой базы УСН выступает наличие или отсутствие сотрудников.

Следует учесть, что на УСН «Доходы»:

- ИП и юрлица с персоналом смогут сократить до 1/2 налога (аванса) на величину внесенных страхвзносов;

- ИП без персонала смогут сократить 100% налога (аванса) на величину внесенных фиксированных платежей (за себя).

На УСН «Доходы за минусом расходов» ИП и юрлица смогут все перечисленные страхвзносы включать в издержки и тем самым уменьшить базу налога на их сумму.

Важно! Подразумевается уменьшение налоговой базы, а не итоговый вариант налоговых платежей. Полученную основу нужно еще умножать на ставку.Универсальное правило

Стоит отметить, что имеет место правило (формула) для определения наиболее выгодного объекта налогообложения УСНО. О нем мы уже упоминали вкратце выше.

Если издержки бизнеса превышают 60% выручки за этот же период, то применять разумней вариант с доходами минус расходы. Нужно не забывать об учете в издержках величин внесенных страхвзносов.

То же самое можно сказать и о периодичности расходов. Если траты носят непостоянный характер, то предположить, что за год они превысят на 60% полученную выручку, вряд ли получится. Такой формат налогообложения лучше избирать тем бизнесменам, кто работает с постоянными текущими расходами.

К таковым, в частности, относится сфера производства, ритейл. Здесь лучше всего облагать налогом чистую прибыль.

Если оказывать услуги посредника или информационные (консультативные) услуги, то ежегодные траты будут несущественными. В такой ситуации разумнее выбрать объектом налогообложения всю получаемую выручку.

Совет! На самом же деле, что наиболее выгодно для бизнеса (в плане налогов) может показать лишь практика. Поскольку гипотетические выручка/траты часто не совпадает с фактическими. И там где, предполагаются низкие издержки при большой выручке, может оказаться на самом деле все совсем наоборот.Переход на другой УСН-формат

Изменить налогооблагаемую базу на «Доходы» или «Доходы — расходы» допускается лишь единожды за год — в начале следующего года, подав соответствующую заявку в ФНС до 31.12. нынешнего года.

Внимание! Количество таких переходов за весь период существования предприятия законом не ограничен.Посмотрите видео об УСН в 2017 году

ipprof.ru

УСН 15% доходы – расходы

УСН 15% обычно выбирают те коммерсанты и организации, у которых высока доля расходов в сравнении с доходами. Такой подход позволяет немало экономить на бюджетных платежах, ведь налог в этом случае уплачивается в размере 15% с разницы между доходами и расходами, а в ряде регионов и того меньше ввиду наличия региональных льгот. Так как же наиболее выгодно воспользоваться предлагаемой законодательством возможностью?

Как рассчитать налог при УСН 15%?

Что лучше, УСН 6% или 15%, в данной статье мы не рассматриваем. Допустим, исходя из запланированного уровня доходов и расходов, более выгодным оказалось применение УСН-15%: как рассчитать налог, если коммерсант выбрал данный объект?

Принцип расчета налога на УСН 15% заключается в том, что фирма или ИП, применяющие такой объект налогообложения, перечисляют в ИФНС 15% от разницы между доходами и расходами. Налоговая база на УСНО 15% рассчитывается ежеквартально нарастающим итогом. Это означает, что при применении упрощенки «15 процентов» в 2016 году по окончании 1 квартала, полугодия, 9 месяцев и года бизнесмен должен заново определять все свои доходы и расходы, то есть прокалькулировать их с 1 января, а авансовый платеж по окончании каждого квартала уплачивать за минусом ранее произведенных в этом же году авансов.

© фотобанк Лори

© фотобанк Лори

Может сложиться и такая ситуация: допустим в первом квартале доходы превысили расходы, и компания заплатила положенные 15% с разницы. Но по итогам полугодия общие расходы оказались больше доходов, налоговая база ушла в минус, и в итоге аванс рассчитывать просто не с чего. В этом случае ранее уплаченный за 1 квартал платеж будет считаться переплатой. По итогам 9 месяцев и года бизнесмен снова проведет подобный расчет, и возможно ситуация изменится.

Но если по итогам года доходы так и не превысят расходы, то в ИФНС придется заплатить так называемый минимальный налог – 1% от суммы полученных доходов без учета расходов. Обязанность перечислить данный минимальный налог возникнет и в том случае, если его сумма окажется больше, чем рассчитанные в обычном порядке 15% от разницы между доходами и расходами. Важный момент: минимальный налог на УСН 15% «доходы-расходы» рассчитывается лишь по итогам года. В первых трех кварталах года, если налоговой базы для расчета платежа нет, то аванс по УСН просто не уплачивается.

Подтверждение расходов

На УСН 15% расходы принимаются к учету исходя из двух основных факторов. Во-первых, они должны отвечать закрытому перечню, установленному статьей 346.16 Налогового кодекса. Затраты, которые прямо не поименованы в этом списке, учитывать при расчете налога нельзя.

Таблица некоторых расходов на УСН 15%

Налоговую базу уменьшают затраты на: |

Покупку основных средств и нематериальных активов |

Арендные (лизинговые) платежи |

Материальные расходы |

Зарплату и больничные, выплаченные сотрудникам |

НДС по оплаченным товарам |

Прочие уплаченные налоги и сборы |

Канцелярские товары |

Почтовые, телефонные и телеграфные услуги |

Рекламу товаров |

Проценты по кредитам и займам |

Стоимость товаров, предназначенных для перепродажи |

Прочие расходы, указанные в статье 346.16 НК РФ |

Второй момент связан с подтверждением таких расходов. Если доходы включаются в КУДиР просто по факту получения оплаты от клиента, то расходы отражаются в ней при выполнении двух условий: затраты должны быть оплачены поставщику, а товары или услуги, за которые перечислена эта оплата, – должны быть получены покупателем на основании закрывающих сделку накладных или актов. Если речь идет о приобретении товаров для перепродажи, то добавляется еще одно условие: такой товар должен быть продан конечному покупателю, и лишь после этого затраты за покупку можно включить в налоговую базу.

Конечно, такие требования законодательства предполагают более пристальное отслеживание документации и ведение учета в целом на УСН 15% в сравнении с доходной упрощенкой. Однако для организаций, как на УСН-6%, так и на УСН-15%, доходы и расходы так или иначе отражаются в учете вне зависимости от их включения в базу для целей расчета налога. Чуть сложнее в этой связи может быть не ведущим бухучет предпринимателям, которые в случае применения объекта «доходы» могут просто избавиться от необходимости отслеживания дополнительного документооборота. Однако возможность сэкономить на налогах при использовании УСНО 15% может сделать такие дополнительные временные затраты вполне оправданными.

15% или меньше?

Если говорить о работе на упрощенке с объектом «доходы минус расходы», нельзя не упомянуть еще об одном важном моменте. В некоторых регионах страны ставка для данного типа УСН составляет не 15%, а меньше: по закону местные власти имеют право ее снижать и пониженные ставки прописать в региональном законе. Так, например, пониженная ставка 7% для УСН «доходы минус расходы» применяется в Санкт-Петербурге и Ленинградской области. Эта ставка установлена для региона в целом. Но во многих областях и республиках льготные ставки применяются для отдельных категорий налогоплательщиков в зависимости от осуществляемого ими вида деятельности. И таких примеров, позволяющих при грамотном подходе еще больше экономить на налогах, на уровне местного законодательства совсем немало.

spmag.ru

Налог УСН 15% в 2019 году

Чтобы рассчитать налог УСН 15%, надо из доходов вычесть расходы и умножить на ставку налога.

Это в двух словах, а о тонкостях расчета и уплаты налога вы узнаете из этой статьи.

Сроки и порядок уплаты налога

Налог платят в 4 этапа:

• по итогам 3-х месяцев, полугодия и 9-ти месяцев платят авансовые платежи. Срок – до 25 числа следующего месяца;

• по итогам года платят итоговую сумму налога за вычетом всех авансовых платежей. Срок – до 30 апреля для ИП и 31 марта для ООО. В эти же сроки сдают налоговую декларацию.

Какие доходы брать при расчете налога

Все доходы, которые вы получили от предпринимательской деятельности и занесли в книгу учета доходов и расходов.

Доходы учитывают кассовым методом, то есть в момент зачисления денег на расчетный счет или поступления в кассу. Если, к примеру, вам перевели аванс, но вы его еще не отработали (не поставили товары или не оказали услуги), эту сумму все равно берут для расчета налога.

Какие расходы можно вычитать из доходов

Связанные с предпринимательской деятельностью и документально подтвержденные. Это расходы на сырье, материалы, оборудование, аренду, заработную плату и т.д.

Сверьтесь со списком расходов из статьи 346.16 Налогового кодекса РФ. Если каких-то из ваших расходов в этом списке нет, вы не можете вычесть их из налоговой базы.

В учете расходов на УСН есть свои тонкости:

• если вы приобрели сырье и материалы, то можете расходы вычесть из доходов в том же квартале в полном размере;

• если товары для перепродажи, то вычитать их стоимость из доходов можно только по мере продажи конечному покупателю;

• если основные средства, то их стоимость будете учитывать в расходах поквартально равными долями до конца года.

Подробнее о порядке учета доходов и расходов на упрощенке мы рассказали в этой статье.

Как рассчитать авансовый платеж по налогу

Из доходов за 3, 6 или 9 месяцев вычесть затраты и умножить на ставку налога.

Мы говорим о ставке 15 процентов, потому что эта стандартная ставка, прописанная в Налоговом кодексе. Но в некоторых регионах действуют сниженные ставки налога для всех или для определенных видов деятельности. Уточните этот момент в своей ИФНС или на сайте ФНС.

Если вы считаете аванс за первый квартал, то берете доходы и расходы за первые три месяца года, если за полугодие – за 6 месяцев с начала года (а не отдельно за второй квартал), и т.д.

По итогам первого квартала вы заплатите всю получившуюся сумму, по итогам полугодия – за минусом аванса за первый квартал, по итогам 9 месяцев – за минусом авансов за первый квартал и полугодие.

Как рассчитать налог за год

Из годовой выручки вычесть расходы и умножить на ставку налога.

Из этой суммы вычесть все авансы, которые уже заплатили. Остаток – это и есть налог к уплате.

А теперь внимание.

Помимо этого, нужно еще рассчитать минимальный налог.

Для этого все доходы умножьте на 1%. Получившуюся сумму сравните с налогом, рассчитанным обычным способом (без вычета авансов). Если минимальный налог оказался больше, нужно заплатить его.

Подробнее о том, как считать и платить минимальный налог на УСН «Доходы минус расходы» мы рассказали здесь.

«Моё дело» поможет

Все, что мы описали в этой статье, сделает за вас наш сервис.

Вам нужно будет только заносить доходные и расходные операции, а сервис автоматически сделает все остальное:

• сформирует книгу учета доходов и расходов;

• рассчитает авансовые платежи и налог по действующим правилам;

• сформирует налоговую декларацию – ее вы сразу сможете отправить в электронном виде в налоговую инспекцию;

• заполнит платежные документы для перечисления авансов и налога. Если подключите интеграцию с банками, сможете сразу перечислить нужную сумму в бюджет.

А еще поможет рассчитать заработную плату, если у вас есть сотрудники, свериться с налоговой инспекцией и контрагентами, оформить первичные документы и многое другое. Регистрируйтесь – с нами удобно.

www.moedelo.org