Срок уплаты налогов за 2 квартал 2019 года

Срок уплаты налогов за 2 квартал по каждому виду налоговых обязательств свой. Он может совпадать со сроком сдачи налогового отчета по конкретному налогу, а может от него не зависеть. Всегда ли у ИП и организаций сроки уплаты налогов одинаковые? От чего это зависит? Наш материал поможет отыскать ответы на эти вопросы, а также познакомит с календарем платежных сроков по налогам за второй квартал.

Уплата налогов за второй квартал: когда платят ИП, а когда организации

О каких еще платежных сроках по прочим платежам и налогам за 2 квартал ИП важно не забыть

Аванс по транспортному налогу: где узнать платежную дату

Сроки уплаты земельного налога

Итоги

Уплата налогов за второй квартал: когда платят ИП, а когда организации

И организации, и индивидуальные предприниматели наделены одинаковыми обязанностями по уплате налогов (ст. 45 НК РФ). По итогам второго квартала налогоплательщики обычно перечисляют налоговые авансы (по налогу на прибыль, имущество, транспорт, землю), а также налоги, сумма которых исчисляется исходя из полученных в этом периоде доходов или иных расчетных показателей (ЕНВД, НДС).

В налоговом законодательстве платежные сроки устанавливаются не в зависимости от вида организационно-правовой формы плательщика (ООО, ИП, ПАО), а по видам налоговых обязательств в рамках применяемого режима налогообложения. В большинстве случаев если ИП и организация применяют одинаковый режим налогообложения, сроки уплаты налогов в рамках этой системы для них совпадают.

Внутри года никаких особых льгот и преимуществ по платежным срокам предприниматель по сравнению с организацией не имеет. Только по его окончании в этом вопросе предоставляются некоторые послабления. К примеру, ИП на упрощенной системе налогообложения может уплатить УСН-налог по итогам года на месяц позже срока, установленного для уплаты этого же налога организациями-упрощенцами.

Когда платить налоги за 2 квартал, узнайте из таблицы:

О том, какие еще налоги за 2 квартал заплатить ИП, расскажем далее.

О каких еще платежных сроках по прочим платежам и налогам за 2 квартал ИП важно не забыть

Со сроками уплаты предпринимателями авансовых платежей на УСН, ЕНВД или ЕСХН мы разобрались в предыдущем разделе. Но это не все возможные платежные обязательства, которые могут погашаться ИП во втором квартале или по его окончании. Назовем три вида дополнительных обязательств:

1. Авансовый платеж по НДФЛ для ИП на ОСНО

Предприниматели на ОСНО обязаны уплачивать НДФЛ. Этот налог ИП за 2 квартал (полугодие) перечисляют в форме авансов, как и по окончании других отчетных периодов. Крайний срок платежа за полугодие выпадает на 15.07.2019 (п. 9 ст. 227 НК РФ).

Как налоговики рассчитывают для ИП размер аванса по НДФЛ, узнайте из этой публикации.

Законодатели планируют облегчить ИП на ОСНО жизнь и освободить их от представления декларации о предполагаемом доходе (ф. 4-НДФЛ), на основании которой налоговики рассчитывают размер авансов по НДФЛ. Планируется, что по итогам отчетных периодов ИП будут уплачивать авансы исходя из фактических доходов, положенных вычетов и ранее уплаченных авансов (законопроект № 607168-7).

2. Платежи ИП на ПСН

В отличие от организаций ИП может применять еще один спецрежим — ПСН (патентную систему налогообложения). ИП на ПСН не обязаны внутри года по строго фиксированным датам уплачивать авансы. Такого понятия, как авансовый платеж по ПСН за второй квартал, не существует. Однако в НК РФ закреплены платежные правила, обязательные для исполнения ИП на ПСН (п. 2 ст. 346.51 НК РФ):

- патент сроком до 6 месяцев ИП обязан оплатить одной суммой до окончания срока его действия;

- патент сроком действия от 6 месяцев до года оплачивается либо одной суммой, либо двумя: сначала треть платежа в течение 90 дней с момента получения патента, а оставшуюся сумму не позднее срока окончания действия.

Об этих платежных ориентирах ИП следует помнить и исполнять, иначе налоговики могут оштрафовать и назначат пени (п. 2.1 ст. 346.51 НК РФ).

Обязан ли ИП на ПСН сдавать в ИФНС отчетность, рассказываем здесь.

3. Прочие платежи ИП

В эту группу входят, в первую очередь, страховые взносы, которые предприниматели обязаны уплачивать за себя и с зарплатных доходов своих сотрудников. А также иные платежи, уплата которых происходит в силу требований региональных, местных или федеральных НПА.

Еще больше информации по налоговым и неналоговым платежам предпринимателей находится по этой ссылке.

Аванс по транспортному налогу: где узнать платежную дату

Сроки уплаты транспортного налога за 2 квартал (авансовых платежей по налогу) ИП и организации узнают из регионального законодательства. Актуальная информация о реквизитах региональных НПА, откуда можно узнать о платежных сроках по авансам по транспортному налогу за 2 квартал, размещена на сайте ФНС в разделе «Справочная информация о ставках и льготах по имущественным налогам».

К примеру, организации в Удмуртской Республике ежеквартально обязаны перечислять авансы по транспортному налогу не позднее 10 мая, 10 августа и 10 ноября (п. 1 ст. 4 закона «О транспортном налоге в Удмуртской Республике» от 27.11.2002 № 63-РЗ). А в Курганской области авансы нужно уплачивать не позднее последнего числа месяца, следующего за отчетным периодом (п. 1 ст. 5 закона «О транспортном налоге на территории Курганской области» от 26.11.2002 № 255).

Сроки уплаты земельного налога

В отличие от транспортного налога, сроки уплаты авансов по которому устанавливаются региональными НПА, срок уплаты земельного налога за 2 квартал (в форме авансовых платежей) определяется местной властью — в постановлениях соответствующих муниципальных органов.

Большинство местных НПА предусматривает срок уплаты авансов по земельному налогу для организаций — не позднее последнего числа месяца, следующего за отчетным периодом. К примеру:

Чтобы не опаздывать с перечислением авансов, налогоплательщикам необходимо отслеживать все корректировки местных законодательных актов по этому вопросу.

Итоги

Значительная часть налоговых платежей по итогам второго квартала приходится на июль: не позднее 25-го числа в бюджет должны поступить ЕНВД, первый платеж по НДС, авансы по УСН и ЕСХН. На конец месяца выпадают сроки перечисления авансов по налогу на прибыль. Сроки уплаты для каждого налогового платежа установлены в НК РФ, а также региональных или местных НПА.

nalog-nalog.ru

Налог на прибыль за 2 квартал 2019 год срок сдачи и уплаты

Декларацию по налогу на прибыль сдают все организации на общем режиме налогообложения. Даже если деятельность не велась, нужно сдать нулевую декларацию. А сроки сдачи зависят от способа уплаты авансовых платежей. От него же зависят и строки перечисления самих авансов. Расскажем, какие сроки сдачи и уплаты установлены для налога на прибыль за 2 квартал 2019 года.

Налог на прибыль за 2 квартал 2019 года: срок сдачи

Если суммы авансов компания перечисляет ежемесячно, то и отчитываться ей придется тоже каждый месяц. Срок – до 28 числа месяца, следующего за отчетным:

- За апрель декларацию сдают до 28 мая,

- За май – до 28 июня,

- За июнь – до 29 июля.

По декларации за июнь крайний срок не 28-е, а 29-е июля 2019 года. Здесь наглядно видно, как «работает» правило переноса. Согласно этому правилу контрольная дата, выпавшая на выходной день, переносится на следующий рабочий. Так и получилось в июле: 28 июля 2019 года – это воскресенье. Значит, контрольная дата переходит на понедельник 29 июля.

Второй способ расчета авансов – ежеквартально. Тогда и отчетность компания сдает тоже ежеквартально. Срок – не позднее 28 числа месяца, следующего за завершенным кварталом. Мы уже выяснили, что дата 29 июля 2019 года приходится на воскресенье, то есть нерабочий день. А значит, происходит перенос срока. В итоге для декларации по налогу на прибыль за 2 квартал 2019 года срок сдачи – 29 июля 2019 года.

Налог на прибыль за 2 квартал 2019 года: срок уплаты

Теперь определим сроки перечисления налога на прибыль за 2 квартал 2019 года. Здесь есть несколько вариантов.

Вариант №1. Компания платить налог на прибыль каждый месяц, исходя из фактической прибыли. Срок уплаты – до 28 числа месяца, следующего за отчетным. Здесь действует то же самое правило переноса сроков, о котором мы рассказали выше. С учетом этого правила сроки ежемесячных платежей налога на прибыль во втором квартале 2019 года такие:

- За апрель – до 28 мая,

- За май – до 28 июня,

- За июнь – до 29 июля.

Вариант №2. Предприятие перечисляет авансовые платежи по налогу на прибыль только по итогам квартала. Для аванса за 2 квартал 2019 года срок перечисления – 29 июля. Причина всё та же: стандартный срок – 28 июля, но это воскресенье и срок продлевается.

Вариант №3. Организация перечисляет ежемесячные авансы с доплатой по окончании квартала. Ежемесячные суммы авансов компания перечисляет до 28 числа каждого месяца в течение квартала. А по его итогам при необходимости делает доплату:

- Платеж по первому сроку за 2 квартал 2019 года – до 29 апреля 2019г.,

- Платеж по второму сроку за 2 квартал 2019 года – до 28 мая 2019г.,

- Платеж по третьему сроку за 2 квартал 2019 года – до 28 июня 2019г.,

- Доплата по итогам полугодия – до 29 июля 2019г.

www.rnk.ru

|

Срок сдачи |

Что сдаем |

Кто сдает |

По какой форме |

Куда сдаем |

Последний день оплаты |

Нормативный документ |

|||||||

|

Апрель 2019 |

|||||||||||||

|

01 апреля* |

Сведения о доходах физических лиц 2-НДФЛ за 2018 г. |

Налоговые агенты |

Внимание!!! Новая Форма 2НДФЛ, утвержденная Приказом ФНС от 02.10.2018 No ММВ-7-11/566@) |

В ИФНС. Для фирм – по месту регистрации, для ИП- по месту жительства. |

|

п. 2 ст. 230 НК РФ |

|||||||

|

01 апреля* |

Расчет по форме 6-НДФЛ за 2018 г. |

Налоговые агенты |

Форма расчета утверждена Приказом от 17.01.2018 № ММВ-7-11/18 (применяется с 25.03.2018г.)

|

В ИФНС. Для фирм – по месту регистрации, для ИП- по месту жительства. |

|

п. 2 ст. 230 НК РФ |

|||||||

|

01 апреля* |

Бухгалтерская отчетность за 2018 г. |

Компании, обязанные вести бухгалтерский учет согласно закону «О бухгалтерском учете» № 402-ФЗ |

Формы бухгалтерской отчетности организации прописаны в Приказе Минфина России от 02.07.2010 N 66н (ред. от 06.04.2015) |

В ИФНС по месту регистрации.

В орган государственной статистики РОССТАТ по месту регистрации. |

|

подп.5 п.1 ст.23 НК РФ;

ст. 18 402-ФЗ |

|||||||

|

01 апреля* |

Декларация по УСН за 2018 г. |

Компании, применяющие УСН при соблюдении условий ст.346.12 НК РФ |

Налоговая декларация по УСН, принятая приказом Приказом ФНС России от 26.02.2016 № ММВ-7-3/99. |

В ИФНС по месту регистрации компании, |

01 апреля* |

подп.1 п.1 ст.346.23 НК РФ |

|||||||

|

01 апреля* |

Декларация по налогу на имущество за 2018 г. |

Организации, у которых на балансе числится налогооблагаемое имущество, прописанное в ст.374 НК РФ |

Форма расчета утверждена приказу ФНС России от 31.03.2017 № ММВ-7-21/271@ |

В ИФНС по месту регистрации. |

|

|

|||||||

|

01 апреля* |

Уплата единого налога при применении УСН за 2018 г. Уплата налога на имущество организаций за 2018 г. по г. Москве |

||||||||||||

|

15 апреля |

Подтверждение основного вида деятельности в ФСС

|

Все юридические лица. |

Формы документов утверждены п. 3 Порядка подтверждения основного вида деятельности, утвержденного приказом Минздравсоцразвития России от 31.01.2006 № 55( в редакции приказа Минздравсоцразвития России от 22.06.2011 №606н) |

В территориальный орган ФСС по месту регистрации юрлица. |

|

|

|||||||

|

Представление сведений в ПФР о каждом работающем у страхователя застрахованном лице за март 2019 г. |

Организации и предприниматели, имеющие сотрудников. |

Форма СЗВ-М принята Постановлением правления ПФР от 01.02.2016 №83П |

В территориальный орган ПФР РФ. Для фирм – по месту регистрации, для ИП- по месту жительства |

|

п.2.2 ст.11 Федерального закона от 01.04.1996 N 27-ФЗ (ред. от 03.07.2016 N 250-ФЗ) |

||||||||

|

15 апреля |

Уплата страховых взносов в ФСС и ПФР за март 2019 |

||||||||||||

|

22 апреля* |

Декларация по ЕНВД за 1 кв. 2019г. |

Организации и ИП, осуществляющие виды деятельности, для которых предусмотрен налог по ст. 346.26 НК РФ и добровольно зарегистрированные в качестве плательщиков ЕНВД. |

Форма Декларации по ЕНВД утверждена Приказом ФНС России от 26.06.2018 № ММВ-7-3/414@. |

В ИФНС по месту регистрации компании, или по месту жительства предпринимателя. |

25 апреля 2019 |

п.3 ст.346.32 НК РФ |

|||||||

|

Расчет 4-ФСС ( НС и ПЗ) за 1 квартал 2019г. на бумажном носителе. |

Все страхователи-работодатели, выплачивающие взносы в ФСС с выплат работникам, независимо от организационно-правовой формы, если среднесписочная численность работников не превышает 25 человек. |

Форма 4 ФСС установлена Приказом ФСС РФ от 07.06.2017 № 275 |

В территориальный орган ФСС. Для фирм – по месту регистрации, для ИП- по месту жительства. |

15 апреля 2019 (за март 2019) |

ФЗ от 03.07.2017г №250-ФЗ

|

||||||||

|

Журнал учета полученных и выставленных счетов-фактур за 1 квартал 2019г. |

Компании и ИП, не являющиеся плательщиками НДС, если они получают или выставляют счета-фактуры в интересах другого лица согласно п.5.2 ст.174 НК РФ |

Электронный формат для отправки по телекоммуникационным каналам связи через оператора электронного документооборота прописан в приказе от 4 марта 2015 г. № ММВ-7-6/93 |

В ИФНС по месту регистрации организации, или по месту жительства предпринимателя |

|

п.5.2 ст.174 НК РФ

|

||||||||

|

25 апреля |

Уплата НДС (1/3 от суммы налога, начисленного за 1квартал 2019 г) Уплата авансового платежа при применении УСН за 1 квартал 2019 г. Уплата ЕНВД за 1 квартал 2019 г. Уплата торгового сбора за 1 квартал 2019 г. |

||||||||||||

|

Расчет 4-ФСС ( НС и ПЗ) за 1 квартал 2019г.для тех, кто отчитывается электронно. |

Все страхователи-работодатели, выплачивающие взносы в ФСС с выплат работникам, независимо от организационно-правовой формы, Внимание! Если среднесписочная численность работников больше 25 человек – отчет сдается только электронно. |

Форма 4 ФСС установлена Приказом ФСС РФ от 07.06.2017 № 275 |

В территориальный орган ФСС. Для фирм – по месту регистрации, для ИП- по месту жительства. |

16 апреля 2018** (за март 2018) |

ФЗ от 03.07.2017г №250-ФЗ

|

||||||||

|

НДС за 1 квартал 2019г. |

Все налогоплательщики, использующие общую систему налогообложения. |

Внимание! Новая форма декларации по НДС, принята приказом от 28.12.2018 № СА-7-3/853. |

В ИФНС по месту регистрации компании, или по месту жительства предпринимателя |

25 апреля, 25 мая, 25 июня (по 1/3 от суммы налога, начисленного за 1-й квартал) |

п.5 ст.174 НК РФ |

||||||||

|

29 апреля* |

Уплата первого ежемесячного авансового платежа, подлежащего уплате во 2 квартале 2019 г. Уплата авансового платежа за март 2019 г для налогоплательщиков, исчисляющих ежемесячные авансовые платежи по фактически полученной прибыли. |

||||||||||||

|

Налог на прибыль за 1 квартал 2019г. |

Налогоплательщики, для которых отчетным периодом является первый квартал, полугодие и девять месяцев. |

Налоговая декларация по налогу на прибыль организаций, ратифицированная Приказом ФНС России от 19.10.2016 N ММВ-7-3/572@ |

В ИФНС по месту регистрации. |

29 апреля* |

п.4 ст.289 НК РФ |

||||||||

|

Налог на прибыль за январь-февраль-март 2019г. |

Компании, ежемесячно уплачивающие авансовые платежи по налогу на прибыль, исходя из фактически полученной прибыли за соответствующий месяц. |

Налоговая декларация по налогу на прибыль организаций, ратифицированная Приказом ФНС России от 19.10.2016 N ММВ-7-3/572@ |

В ИФНС по месту регистрации. |

29 апреля* |

п.3. ст.289 НК РФ |

||||||||

|

30 апреля

|

Уплата авансового платежа по налогу на имущество за 1 квартал 2019 г. по г. Москве Уплата авансового платежа по земельному налогу за 1 квартал 2019 г по г. Москве Уплата единого налога при применении УСН за 2018 г. для ИП |

||||||||||||

|

30 апреля

|

Расчет по налогу на имущество за 1 квартал 2019 г |

Организации, у которых на балансе числится налогооблагаемое имущество, прописанное в ст.374 НК РФ |

Форма расчета утверждена приказу ФНС России от 31.03.2017 № ММВ-7-21/271@ |

В ИФНС по месту регистрации. |

30 апреля |

|

|||||||

|

30 апреля

|

Расчет по форме 6-НДФЛ за 1 квартал 2019 г. |

Налоговые агенты |

Новая Форма расчета утверждена Приказом от 17.01.2018 № ММВ-7-11/18 (применяется с 25.03.2018г.)

|

В ИФНС. Для фирм – по месту регистрации, для ИП- по месту жительства. |

|

п. 2 ст. 230 НК РФ |

|||||||

|

30 апреля

|

Декларация по УСН за 2018 г. для ИП |

Индивидуальные предприниматели, работающие на упрощенной системе налогообложения |

Форма декларации в соответствии с Приказом ФНС России от 26.02.2016 № ММВ-7-3/99. |

В ИФНС по месту жительства. |

30 апреля |

п.2 ст.346.23 НК РФ |

|||||||

|

30 апреля

|

Расчет по страховым взносам (как на бумаге, так и в электронном виде)

|

Организации и предприниматели, имеющие сотрудников и начисляющие на их вознаграждения страховые взносы в ПФР |

Форма единого расчета по страховым взносам утверждена Приказом ФНС от 10.10.2016 № ММВ-7-11/551@..

|

В ИФНС. Для фирм – по месту регистрации, для ИП- по месту жительства |

15 апреля (за март) 15 мая (за апрель) 15 июня (за май) |

п. 7, 10 ст. 431 НК РФ

|

|||||||

|

30 апреля

|

Декларация 3-НДФЛ за 2018 г. |

ИП, работающие на общей системе налогообложения |

Новая Форма регламентирована Приказом ФНС от 03.10.2018 № ММВ-7-11/569@. |

По месту жительства ИП |

15 июля |

Ст. 229 НК РФ |

|||||||

|

Май 2019 |

|||||||||||||

|

15 мая

|

Представление сведений в ПФР о каждом работающем у страхователя застрахованном лице за апрель 2019 г. |

Организации и предприниматели, имеющие сотрудников. |

Форма СЗВ-М принята Постановлением правления ПФР от 01.02.2016 №83П |

В территориальный орган ПФР РФ. Для фирм – по месту регистрации, для ИП- по месту жительства. |

|

п.2.2 ст.11 Федерального закона от 01.04.1996 N 27-ФЗ (ред. от 03.07.2016 N 250-ФЗ) |

|||||||

|

15 мая

|

Уплата страховых взносов в ФСС и ПФР за апрель 2019 г. |

||||||||||||

|

27 мая* |

Уплата НДС (1/3 от суммы налога, начисленного за 1квартал 2019 г) |

||||||||||||

|

28 мая |

Уплата второго ежемесячного авансового платежа, подлежащего уплате во 2 квартале 2019 г. Уплата авансового платежа за апрель 2019 г для налогоплательщиков, исчисляющих ежемесячные авансовые платежи по фактически полученной прибыли. |

||||||||||||

|

Налог на прибыль за январь-февраль-март-апрель 2019 г. |

Компании, ежемесячно уплачивающие авансовые платежи по налогу на прибыль, исходя из фактически полученной прибыли за соответствующий месяц. |

Налоговая декларация по налогу на прибыль организаций, ратифицированная Приказом ФНС России от 19.10.2016 N ММВ-7-3/572@ |

В ИФНС по месту регистрации. |

28 мая |

п.3 ст.289 НК РФ |

||||||||

|

Июнь 2019 |

|||||||||||||

|

15 июня |

Представление сведений в ПФР о каждом работающем у страхователя застрахованном лице за май 2019 г. |

Организации и предприниматели, имеющие сотрудников. |

Форма СЗВ-М принята Постановлением правления ПФР от 01.02.2016 №83П |

В территориальный орган ПФР РФ. Для фирм – по месту регистрации, для ИП- по месту жительства. |

|

п.2.2 ст.11 Федерального закона от 01.04.1996 N 27-ФЗ (ред. от 03.07.2016 N 250-ФЗ) |

|||||||

|

15 июня |

Уплата страховых взносов в ФСС и ПФР за май 2019 г. |

||||||||||||

|

25 июня |

Уплата НДС (1/3 от суммы налога, начисленного за 1квартал 2019 г) |

||||||||||||

|

28 июня |

Уплата третьего ежемесячного авансового платежа, подлежащего уплате во 2 квартале 2019 г. Уплата авансового платежа за май 2019 г для налогоплательщиков, исчисляющих ежемесячные авансовые платежи по фактически полученной прибыли. |

||||||||||||

|

Налог на прибыль за январь-февраль-март-апрель-май 2019г. |

Компании, ежемесячно уплачивающие авансовые платежи по налогу на прибыль, исходя из фактически полученной прибыли за соответствующий месяц. |

Налоговая декларация по налогу на прибыль организаций, ратифицированная Приказом ФНС России от 19.10.2016 N ММВ-7-3/572@ |

В ИФНС по месту регистрации |

28 июня |

п.3. ст.289 НК |

||||||||

cpb-runo.ru

сроки уплаты, актуальные КБК, образец платежного поручения

Для уплаты НДС за 2 квартал 2019 года установлены сроки с июля по сентябрь 2019 г. В статье – таблица крайних дат с учетом переносов, а также справочники на 2019 г., образцы документов и полезные ссылки.

Читайте в статье:

Чтобы узнать новые сроки уплаты НДС, воспользуйтесь нашим персональным календарем. Он создан специально для бухгалтеров. Просто нажмите на кнопку ниже.

Узнать новые сроки уплаты НДС

Вовремя и правильно отчитаться, а также уплатить НДС в бюджет вам помогут:

Платить НДС приходится не только фирмам, которые работают на общем налоговом режиме. Плательщиками НДС считаются еще и предприниматели, не перешедшие на спецрежим, налоговые агенты, а также фирмы и ИП, работающие на спецрежимах и начислившие налог по ошибке. Во всех этих случаях НДС подлежит уплате в бюджет, а бухгалтеру приходится составлять платежное поручение.

Правильное оформление платежного документа позволяет избежать финансовых потерь в виде пеней и штрафов, которые инспекция начисляет, если налоговый платеж не поступает по назначению вовремя. Чтобы правильно оформить документ, содержащий десятки специфических полей, нужно строго соблюдать правила, установленные Банком России. Чтобы не сомневаться при оформлении платежа, удобнее иметь под рукой памятку по заполнению реквизитов платежного документа – например, такую, как приведена в окне ниже (ее можно скачать):

Другие документы по уплате налогов

Ознакомившись со сроком уплаты НДС за 2 квартал 2019 года, не забудьте посмотреть следующие документы, они помогут в работе:

Декларация по НДС – онлайн

Об уплате НДС за 2 квартал 2019 года необходимо отчитаться в налоговую инспекцию. Форма декларации утверждена приказом от 29.10.14 № ММВ-7-3/558@ и претерпела уже два изменения. Не исключено, что правки в отчетную форму будут вноситься и в будущем. Поэтому, чтобы всегда отчитываться на актуальном бланке, удобнее составлять отчетность по НДС автоматически, в программе БухСофт.

Декларация по НДС есть в программе БухСофт. Отчет всегда на актуальном бланке с учетом всех изменений закона. Форму программа заполнит автоматически. Вам останется лишь скачать ее в электронном формате. Перед отправкой в налоговую инспекцию декларация тестируется всеми проверочными программами ФНС. Попробуйте бесплатно:

Декларация по НДС онлайн

Срок оплаты НДС за 2 квартал 2019 года

По окончании квартала рассчитанную сумму НДС налогоплательщики перечисляют тремя равными платежами к 25-му числу каждого из месяцев следующего квартала. Как и по любым налоговым платежам, по срокам перечисления НДС применяется единое правило НК РФ о переносе срока, выпадающего на нерабочий день. Он сдвигается на следующий рабочий день.

Не всегда 25-е число месяца приходится на рабочий день. По сроку оплаты НДС за 2 квартал 2019 года крайние даты платежей следующие:

-

25-е июля,

-

26-е августа,

-

25-е сентября.

В 2019 году это не единственный перенос крайней даты.

Пример

По платежам за 1 квартал крайние даты — 25-е апреля, 25-е мая и 25-е июня. Однако 25-е мая 2019 г. – это суббота, поэтому крайний срок платежа сдвигается на будущий рабочий день – 27-е мая.

Сдавать декларацию фирмы и предприниматели обязаны к 25-му числу месяца, следующего за окончившимся кварталом.

НДС: сроки сдачи и уплаты с учетом переносов

В таблице 1 приведены по НДС сроки сдачи и уплаты для следующих фирм и предпринимателей.

-

юрлиц, работающих на общем налоговом режиме;

-

предпринимателей, не перешедших на спецрежим и уплачивающих НДФЛ;

-

налоговых агентов;

-

фирм и предпринимателей на спецрежимах, начисливших налог по ошибке.

Таблица 1. НДС: сроки сдачи и уплаты

Уплата НДС в 2019 году: актуальные КБК

КБК – это необходимый реквизит платежного документа, его указывают в поле 104 платежки. Если ошибиться в КБК, то перечисление не поступит по назначению, и за юрлицом или ИП будет числиться недоимка.

КБК по налогу различаются для случаев внутрироссийских отгрузок и внешнеэкономических операций. На данный момент установлено три группы кодов:

-

для налога по отгрузкам внутри страны, а также пеней и штрафов по нему;

-

для налога при ввозе из стран-участниц ЕАЭС, а также пеней и штрафов по нему;

-

для налога при ввозе из-за пределов ЕАЭС, а также пеней и штрафов по нему.

В зависимости от того, какая именно облагаемая операция приводит к платежу, различается его администратор, которым может быть:

Действующие КБК для всех перечислений по сроку оплаты НДС за 2 квартал 2019 года приведены в таблице 2.

Таблица 2. КБК по сроку оплаты НДС за 2 квартал 2019 года

|

Операция |

Администратор платежа |

КБК |

||

|

Налог |

Пеня |

Штраф |

||

|

Отгрузка в пределах России |

ФНС |

182 1 03 01000 01 1000 110 |

182 1 03 01000 01 2100 110 |

182 1 03 01000 01 3000 110 |

|

Ввоз в Россию из-за пределов ЕАЭС |

ФТС |

153 1 04 01000 01 1000 110 |

153 1 04 01000 01 2100 110 |

153 1 04 01000 01 3000 110 |

|

Ввоз в Россию с территории ЕАЭС |

ФНС |

182 1 04 01000 01 1000 110 |

182 1 04 01000 01 2100 110 |

182 1 04 01000 01 3000 110 |

Актуальный пример заполнения НДС-платежки смотрите в окне ниже, этот документ можно скачать.

Крайние даты по НДС-отчетности на 2019 г.

Кроме отчетности по НДС, налогоплательщики в определенных ситуациях должны направить в налоговую инспекцию:

-

уведомление для освобождения от налога;

-

уведомление для продления освобождения от налога;

-

заявление для заявительного возмещения налога.

Кроме того, посредники, действующие в интересах налогоплательщиков НДС, обязаны представлять в инспекцию журнал учета выставленных и полученных счетов фактур. Когда сдавать все эти документы – читайте в таблице 3.

Таблица 3. Крайние даты по НДС — отчетности на 2019 г.: календарь бухгалтера

|

Документ |

Когда сдавать в 2019 г. |

|

Декларация в виде файла или на бумаге |

|

|

Журнал учета выставленных и полученных счетов фактур |

|

|

Уведомление для освобождения от налога |

|

|

Уведомление для продления освобождения от налога |

|

|

Заявление для заявительного возмещения налога |

|

www.buhsoft.ru

Срок уплаты налога на имущество организаций за 2 квартал 2019 года

2 квартал года — отчетный для всех организаций — владельцев имущества. А вот сроки уплаты налога за 2 квартал 2109 года зависят от того, в каком регионе зарегистрирован объект налогообложения и какие законы там приняты.

Конкретные сроки уплаты налога на имущество организаций Налоговый кодекс не устанавливает. В нем лишь указано, что право ввести конкретные сроки перечисления налога закреплено за властями того или иного региона РФ. Как найти нужный закон субъекта РФ и определить, когда платить налог, расскажем далее.

Сейчас читают:

Сроки оплаты налога на имущество организаций за 2 квартал 2019 года

Каждый регион РФ вправе устанавливать для организаций свой порядок уплаты налога — поквартальный или годовой. Если местным законом установлены отчетные периоды (1 квартал, 2 квартал — полугодие, 3 квартал — 9 месяцев), то платить налог надо в течение года — перечислять авансы по итогам каждого квартала.

Налоговый кодекс требует перечислять авансы не позднее 30-го числа месяца, следующего за отчетным периодом. То есть перечислить налог на имущество за 2 квартал 2019 года надо не позднее 30 июля.

Но если в региональном законе установлено, что отчетных периодов по налогу на имущество нет, то платить до конца года ничего не нужно.

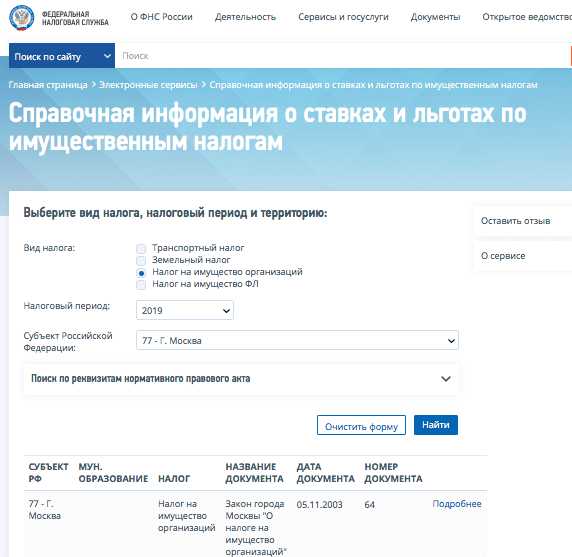

Как узнать, какие сроки перечисления налога на имущество для организаций установлены местными законами? Один из способов — сервис ФНС «Справочная информация о ставках и льготах по имущественным налогам». Чтобы узнать сроки, надо выбрать регион. Сервис содержит реквизиты закона субъекта РФ и сроки уплаты налога.

При нажатии в правом столбце ссылки «Подробнее» сервис покажет сведения об отчетных датах.

Например в Москве авансы по налогу платят не позднее 30 календарных дней с даты окончания налогового периода (квартала).

Санкции за нарушение срока уплаты налога на имущество организаций за 2 квартал 2019 года

Все организации должны самостоятельно контролировать своевременность перечисления средств. Иначе не избежать начисления пени. Начисляют пени следующим образом:

Пени по налогу на имущество организаций = Сумма задолженности х Количество дней просрочки х 1/300 ключевой ставки ЦБ

То есть чем больше будет период неуплаты, тем выше сумма пени.

Размер штрафа составит 20% от суммы недоимки. При умышленном уклонении — до 40%.

www.gazeta-unp.ru

Декларация по налогу на прибыль за 2 квартал 2019 года

Сроки сдачи декларации по налогу на прибыль за 2 квартал

Порядок заполнения декларации во 2 квартале

Нюансы заполнения строки 210 листа 02 декларации по налогу на прибыль за 2 квартал

Как заполнить строку 220 листа 02 декларации по налогу на прибыль за 2 квартал

Особенности оформления строки 290 листа 02 декларации по налогу на прибыль 2 квартал

Строка 300 приложения 2 к листу 02 декларации по налогу на прибыль за 2 квартал — нюансы заполнения

Какие законодательные новшества нужно учесть при расчете налога на прибыль, а какие нет

Итоги

Сроки сдачи декларации по налогу на прибыль за 2 квартал

Декларацию по налогу на прибыль за 2 квартал 2019 года (а если быть точнее, то за полугодие, т. к. декларация заполняется нарастающим итогом) сдают в срок, указанный в п. 3 ст. 289 НК РФ, — не позднее 28 дней после завершения квартала. А с учетом того, что крайняя отчетная дата приходится на нерабочий день, законный период подготовки «прибыльного» отчета в июле удлиняется на 1 день. В результате последний отчетный день для сдачи декларации по прибыли за 2 квартал 2019 года выпадает на 29.07.2019 (п. 7 ст. 6.1 НК РФ).

Какие варианты уплаты авансовых платежей предусмотрены налоговым законодательством, см. в этой публикации.

Какие варианты уплаты авансовых платежей предусмотрены налоговым законодательством, см. в этой публикации.

Порядок заполнения декларации во 2 квартале

Декларации по налогу на прибыль обязаны представлять плательщики этого налога.

Развернутую информацию о плательщиках налога на прибыль узнайте из этого материала.

Для декларации по налогу на прибыль за 2 квартал 2019 года применяйте форму, утвержденную приказом ФНС России от 19.10.2016 № ММВ-7-3/572@.

При заполнении декларации по прибыли за 2 квартал 2019 года вы можете ориентироваться на те же правила, по которым заполняли декларацию за 1 квартал, — значимых изменений в форме декларации и порядке ее заполнения за последнее время не произошло.

Скачайте бланк декларации и ознакомьтесь с правилами его заполнения здесь.

Рассмотрим нюансы заполнения некоторых строк декларации, которые вызывают наибольшее количество вопросов у практикующих бухгалтеров.

Нюансы заполнения строки 210 листа 02 декларации по налогу на прибыль за 2 квартал

В строке 210 листа 02 зафиксируйте общую сумму всех начисленных авансовых платежей, которую уже надо было уплатить с начала года. Это и ежемесячные авансы, и доплаты/уменьшения за предыдущие кварталы. Уплатили ли вы их в бюджет или нет, значения не имеет.

Чтобы проверить правильность заполнения данной строки, воспользуйтесь формулой:

Стр. 210 листа 02 = стр. 180 листа 02 за 1 квартал + стр. 290 листа 02 за 1 квартал 2019 года.

Более подробно об особенностях заполнения данной строки мы рассказывали в материале «Как заполнить строку 210 в дкларации по налогу на прибыль».

Как заполнить строку 220 листа 02 декларации по налогу на прибыль за 2 квартал

Строка 220 листа 02 отображает сумму авансов, которую нужно перечислить только в федеральный бюджет.

Если вы уплачиваете ежемесячные авансы с доплатой за квартал, то зафиксируйте здесь сумму исчисленного налога и авансов за 1 квартал 2019 года.

Для самопроверки используйте формулу:

Стр. 220 листа 02 за полугодие = стр. 190 листа 02 за 1 кв.2019 + стр. 300 листа 02 за 1 кв. 2019

О нюансах заполнения строки 220 листа 02 за полугодие читайте здесь.

Особенности оформления строки 290 листа 02 декларации по налогу на прибыль 2 квартал

В строке 290 листа 02 покажите общую сумму трех авансовых платежей на следующий квартал.

Формула для самопроверки выглядит следующим образом:

Стр. 290 листа 02 = стр.180 листа 02 за 2 кв. — стр. 180 листа 02 за 1 кв.

Если результат вычислений равен нулю или отрицательный, то в ячейках стр. 290 поставьте прочерки.

В стр. 300 и 310 листа 02 покажите разбивку авансов для уплаты в федеральный и региональный бюджеты.

Подробнее о правилах расчета показателя читайте здесь.

Строка 300 приложения 2 к листу 02 декларации по налогу на прибыль за 2 квартал — нюансы заполнения

Также много вопросов вызывает алгоритм заполнения строки 300 приложения № 2 к листу 02. Здесь отображается величина убытков, приравниваемых к внереализационным затратам.

Отдельно зафиксируйте:

- в стр. 301 — убытки прошлых лет, которые были выявлены в текущем отчетном периоде;

- в стр. 302 — безнадежные долги (а если создаете резерв по сомнительным долгам — сумму безнадежного долга, которую не покрыл резерв).

При расчете стр. 200 приложения № 2 листа 02 исключите суммы, которые отобразили в стр. 300 (п. 7.2 Порядка заполнения декларации по налогу на прибыль).

Общую сумму значений стр. 200 и 300 приложения № 2 к листу 02 зафиксируйте в стр. 040 листа 02 (п. 5.2 Порядка заполнения декларации по налогу на прибыль).

Какие законодательные новшества нужно учесть при расчете налога на прибыль, а какие нет

Законодатели регулярно корректируют налоговое законодательство. Не стал исключением и текущий период.

На какие изменения в законодательстве нужно обратить особое внимание:

- Проверьте путевые листы при списании ГСМ. Документы нужно оформлять с учетом последних разъяснений Минтранса. Подробнее здесь.

- Проверьте все ли расходы на авиаперелеты подтверждены посадочным талоном. Электронные бланки учитывать в затратах рискованно. О нюансах читайте здесь.

- Расходы на рекламу в интеренете можете учесть в полном объеме. Они не лимитированы.

- Проверьте первичку по затратам, т.к. только кассовый чек расходы не подтверждает.

- Проверьте КБК. Они изменились с 14 апреля 2019 года.

- Зафиксируйте в декларации инвестиционный вычет согласно разъяснениям налоговиков.

Рассмотрим вопрос об инвестиционном вычете более детально.

С 2018 года появилась возможность уменьшать налог на прибыль за счет инвестиционного вычета (ст. 286.1 НК РФ). Данное нововведение, если все условия применения вычета выполнены, позволит вам сэкономить на налоге на прибыль.

Нюансы применения вычета разъясняет Минфин России. Так, в письме от 23.03.2018 № 03-03-06/1/18609 чиновники запретили начислять амортизацию по тем ОС, по которым начали использовать вычет, а потом отказались от него. И не имеет значения, что вычет использован только частично. Эти разъяснения учитывайте при расчете налоговых обязательств по налогу на прибыль за 2 квартал.

С 01.01.2019 разрешено уменьшать налогооблагаемую прибыль на расходы, связанные с организацией отдыха сотрудников (оплату проезда, проживания, питания, экскурсий и санаторно-курортного обслуживания), если работодатель заключит с туроператором договор о реализации туристического продукта (закон «О внесении изменений в ст. 255 и 270 ч. 2 НК РФ» от 23.04.2018 № 113-ФЗ).

Расширенный перечень расходов учитывайте в декларации за 2 квартал 2019 года.

Отслеживать актуальные налоговые новости вам поможет наша специальная рубрика.

Итоги

Сдать декларацию по прибыли за 2 квартал необходимо не позднее 29.07.2019 (перенос с нерабочего воскресенья, 28.07.2019). Форма и порядок заполнения декларации по сравнению с прошлым кварталом не изменились. При формировании показателей декларации необходимо учитывать все вступившие в силу на отчетную дату изменения налогового законодательства.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru

Срок уплаты налогов за 2 квартал

Различные налоговые обязательства платятся в бюджет по итогам 2-го квартала в определенные сроки. Они либо совпадают со временем предоставления отчета в налоговую инспекцию по определенному виду налога, либо не связаны с этим.

Какие налоги уплачиваются в бюджет по итогам 2- го квартала

Все субъекты экономической жизни обязаны платить в бюджет налоги (ст.45 НК РФ). Плательщики налогов, как правило, по итогам 2-го квартала перечисляют авансы по налогам (налог на землю, транспорт, прибыль, имущество), кроме того, перечисляют налоги, величина которых рассчитывается на основе суммы доходов, которая была получена в данном отчетном периоде и/или других базовых показателей (НДС, ЕНВД).

По какому признаку в налоговом законодательстве устанавливаются сроки уплаты налогов

Не зависимо от того, в какой организационно – правовой форме налогоплательщик осуществляет свою деятельность, например, в форме ООО, ПАО или ИП, критерием срока уплаты налогов является используемый режим налогообложения, который предполагает определенную систему налогов и платежей. Обычно если предприятие и индивидуальный предприниматель используют одну и ту же систему налогообложения, время перечисления налогов в границах этой системы для ИП и предприятия будут одинаковыми.

Есть ли какие-либо преимущества у индивидуальных предпринимателей, по сравнению с юридическими лицами при оплате налогов в бюджет, работающих на одной системе налогообложения

Вместе с тем, у индивидуального предпринимателя, по сравнению с юридическим лицом, есть небольшое послабление, но оно возможно только по итогам календарного года. Например, индивидуальный предприниматель, используя в своей работе упрощенную систему налогообложения, имеет право перечислить в бюджет налог по окончанию календарного года на 1 месяц позднее, чем это следует сделать предприятиям, работающим по той же системе налогообложения.

Даты уплаты налогов по итогам 2 квартала для индивидуальных предпринимателей и организаций, использующих в работе льготные виды налогообложения ЕСХН, ЕНВД, УСН

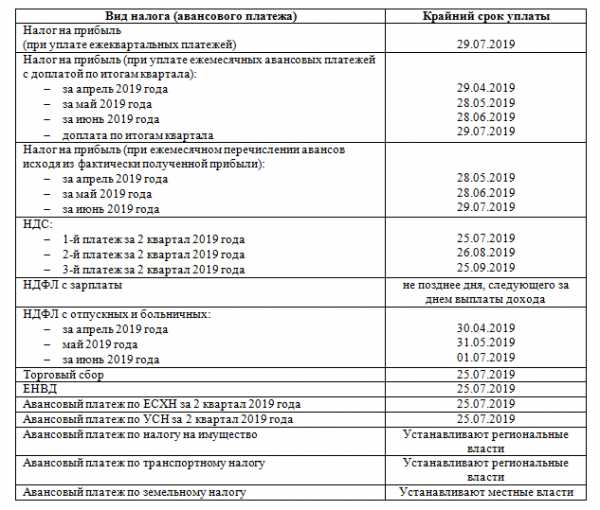

| Перечень обязательных к уплате видов налогов и авансовых платежей для ИП и юридических лиц | До какой даты (последний день), необходимо перечислить (уплатить) налог и/или авансовый платеж без наступления штрафных санкций |

| Земельный налог (авансовый платеж) | Право определения даты принадлежит местным органам власти |

| Транспортный налог (авансовый платеж) | Право определения даты принадлежит региональным органам власти |

| Налог на имущество | Право определения даты принадлежит региональным органам власти |

| УСН (авансовый платеж) | Последний день перечисления 25 июля 2019 года |

| ЕСХН (авансовый платеж) | Последний день перечисления 25 июля 2019 года |

| ЕНВД | Последний день перечисления 25 июля 2019 года |

| Торговый сбор | Последний день перечисления 25 июля 2019 года |

| Подоходный налог (НДФЛ) с учетом больничных и отпускных: – за июнь 2019г. – за май 2019 г. – за апрель 2019г. | Последний день перечисления 1 июля 2019 года Последний день перечисления 31 мая 2019 года Последний день перечисления 30 апреля 2019 года |

| Подоходный налог (НДФЛ) с дохода в виде заработной платы работников | День выплаты данного дохода и/или следующий за ним день |

| Налог на добавленную стоимость (НДС) – третья уплата за второй квартал 2019г. – вторая уплата за второй квартал 2019 г. – первая уплата за второй квартал 2019г. | Последний день перечисления 25 сентября 2019 года Последний день перечисления 26 августа 2019 года Последний день перечисления 25 июля 2019 года |

| Налог на прибыль (предприятия, ИП и др.) с учетом внесения платежей ежеквартально | Последний день перечисления 29 июля 2019 года |

| Налог на прибыль (предприятия, ИП и др.) с учетом внесения авансовых платежей каждый месяц с последующей доплатой по окончании квартала – за апрель 2019г.

– за май 2019г.

– за июнь 2019 г.

– квартальная доплата | Последний день перечисления 29 апреля 2019 года Последний день перечисления 28 мая 2019 года Последний день перечисления 28 июня 2019 года Последний день перечисления 29 июля 2019 года |

| Налог на прибыль (предприятия, ИП и др.) с учетом внесения авансов ежемесячно, рассчитанных на основе прибыли, полученной фактически – за апрель 2019г. – за май 2019 г. – за июнь 2019 г. | До 25 мая 2019 года До 28 июня 2019года До 29 июля 2019 года |

Что может быть источником информации о датах внесения платежей в форме аванса по налогу на транспорт

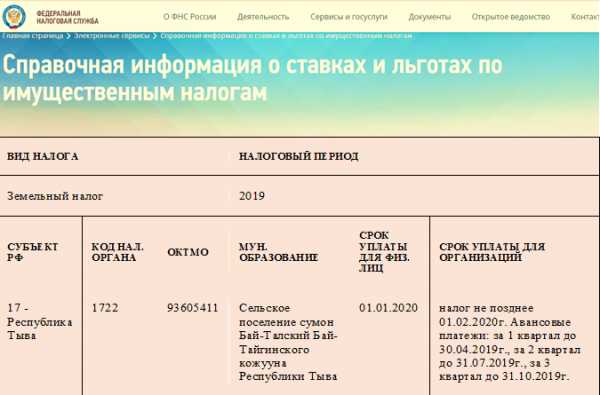

Региональное законодательство определяет, когда необходимо выполнить организациям и индивидуальным предпринимателям платежи в форме авансов по налогу на транспорт. Информация о сроках данных платежей по транспортному налогу, реквизитах оплаты находится в открытом доступе на сайте ФНС, в подразделе со справочными данными о льготах и размерах ставок по налогам на имущество.

Где возможно получить информацию о сроках проведения платежей по налогу на землю в форме авансов

Органы местной власти наделены полномочиями по установке размеров и дат внесения платежей в форме авансов по налогу на землю. Как правило, постановления муниципалитетов закрепляют и утверждают эти обязательства.

Так, на территории г. Ялта, РК, местным муниципалитетом было принято решение Ялтинского городского совета РК от 29.11.2016г. № 3, которым закреплены в зависимости от категории земельных участков ставки земельного налога, рассчитываемые от нормативной стоимости взятого в отдельности участка земли в соответствии с видом допустимого использования.

Отчетным периодом, согласно вышеуказанного решения, для организаций, является квартал: 1-й, 2-й, 3-й. Налоговым периодом признан календарный год.

Важно! Налогоплательщикам следует учитывать возможные изменения нормативных актов местного уровня, касающихся данного вопроса.

Иные платежи и налоги для индивидуальных предпринимателей, которые необходимо уплатить по итогам 2-го квартала 2019 года

1) Обязательные платеж по подоходному налогу (НДФЛ) в форме авансов для индивидуальных предпринимателей, использующих в работе общую систему обложения налогами

Индивидуальные предприниматели, использующие в своей работе общую систему налогообложения, должны платить подоходный налог (НДФЛ). НДФЛ по итогам полугодия (2-й квартал) индивидуальные предприниматели оплачивают в виде авансовых платежей, так же, как и после иных отчетных периодов. День, когда можно без штрафных санкций перечислить авансовый платеж по НДФЛ за полугодие (2- квартал) приходится на 15 июля 2019 года (п.9 ст. 227 НК РФ).

Планируемые нововведения в отношении формы 4-НДФЛ

В соответствии с предложенным законопроектом (№ 607168-7), в ближайшем будущем индивидуальные предприниматели, работающие на общей системе налогообложения, будут освобождены от сдачи декларации 4-НДФЛ о предполагаемом размере доходов. В настоящее время на основании этой декларации сотрудники налоговой службы вычисляют величину авансовых платежей по подоходному налогу (НДФЛ).

Предполагается, что авансовые платежи по итогам отчетных периодов будут выплачиваться индивидуальными предпринимателями исходя из расчета по фактически полученным доходам, уплаченных авансовым платежам и вычетов.

2) Какие платежи в бюджет обязаны выполнить ИП, использующие в своей работе ПСН

Индивидуальные предприниматели при организации своей работы могут использовать еще один вид специального налогообложения – это патентная система (ПСН). Используя данную систему налогообложения, индивидуальные предприниматели освобождены от обязательств в течении года перечислять авансовые платежи по жестко закрепленным датам. В действительности, не существует такого понятия, как внесения авансовых платежей по итогам второго квартала при патентной системе налогообложения.

Вместе с тем, за ИП на ПСН закреплены требования по обязательным выплатам в бюджет (п.2 ст. 346.51 НК РФ):

– за использование патента, срок действия которого составляет от 0,5 до 1-го года, оплата производится либо единовременно одной суммой или двумя платежами: с даты получения патента в течение 90 дней оплачивается первая часть стоимости за патент в размере 1/3 всей суммы, остальная сумма должна быть выплачена не позже, чем закончится срок действия патента.

– за использование патента, срок действия которого составляет до 6 календарных месяцев, сумма должна быть выплачена единоразово в полном объеме до того момента, пока не закончится срок действия патента.

Важно! Сроки выполнения этих платежных обязательств ИП следует помнить, поскольку в случае их нарушения сотрудники налоговой инспекции могут применить штрафные санкции и начислить пени (п.2.1. ст. 346.51 НК РФ).

3) Иные платежи индивидуальных предпринимателей

Эта категория платежей включает:

– во-первых, взносы в страховые фонды за ИП непосредственно и с доходов наемных работников (при их наличии). Обязательства по уплате страховых взносов возложены на индивидуальных предпринимателей.

– во вторых, прочие платежи, обязанность по уплате которых возложены на индивидуальных предпринимателей требованиями федеральных, местных, или региональных НПА.

online-buhuchet.ru