Задача №27. Расчёт средней себестоимости

На основании данных о себестоимости машин машиностроительного завода определите среднюю себестоимость одной машины для каждого года.

Виды машины | Базисный год

| Отчетный год | ||

|---|---|---|---|---|

| Себестоимость единицы, млн. д.е. | Количество единиц | Общие затраты на производство, млн. д.е. | Себестоимость единицы, млн. д.е. | |

| А | 10 | 250 | 3240 | 12 |

| Б | 48 | 180 | 3800 | 19 |

| В | 42 | 110 | 4838 | 41 |

Решение:

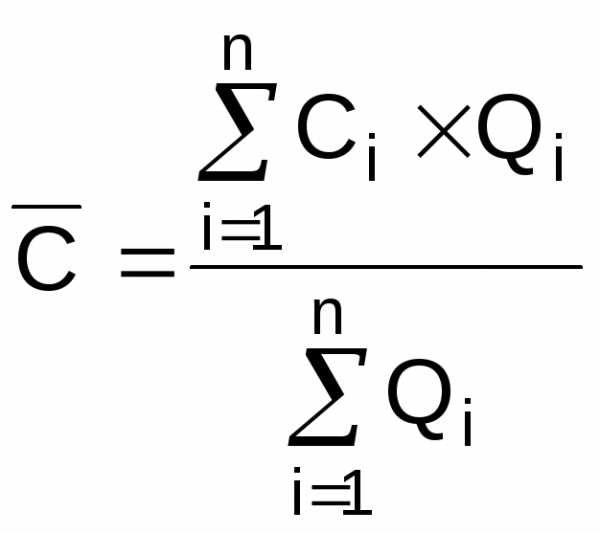

Себестоимость единицы продукции определяется по формуле:

Для вычисления средней себестоимости одной машины в базисном году воспользуемся формулой средней арифметической взвешенной:

Взвешенная средняя арифметическая — равна отношению суммы произведений значения признака к частоте повторения данного признака к сумме частот всех признаков. Используется, когда варианты исследуемой совокупности встречаются неодинаковое количество раз.

Вывод: Средняя себестоимость одной машины в базисном году составила 19,16364 млн. д. е.

Для вычисления средней себестоимости одной машины в отчетном году воспользуемся формулой средней гармонической взвешенной:

Вывод: Средняя себестоимость одной машины в отчетном году составила 20, 2 млн. д.е.

Условие задачи взято из практикума: Общая теория статистики: практикум / С.А. Клещёва. – Пинск: ПолеcГУ, 2009. – 114 с

Автор решения: Роман Гриб

ecson.ru

что это и как ее рассчитать + виды, типы и структура

Каждое предприятие, выпускающее продукцию или предоставляющее услуги, регулярно производит расчет себестоимости производимой продукции и себестоимости услуг. Этот показатель показывает насколько эффективно и рентабельно производство. Также себестоимость прямым образом влияет на ценообразование. Сейчас мы подробно расскажем все об этом качественном показателе и научимся его рассчитывать.

Общее понятие себестоимости

В каждом учебнике по экономике можно встретить разнообразную трактовку термина «себестоимость». Но как бы ни звучало определение, его суть от этого не меняется.

Себестоимость продукции – это сумма всех издержек, которые несет предприятие по изготовлению товара и его последующей реализации.

Под издержками понимают траты связанные с закупкой сырья и материалов, необходимых для производства, оплатой труда работников, транспортировкой, хранением и реализацией готовой продукции.

На первый взгляд, может показаться, что произвести расчет себестоимости продукции довольно просто, но это не совсем так. На каждом предприятии такой важный процесс доверяют только квалифицированным бухгалтерам.

Осуществлять расчет себестоимости товара необходимо регулярно. Зачастую это делают через определенные промежутки времени. Каждый квартал, 6 и 12 месяцев.

Если вы решили открыть свой бизнес и думаете как заработать деньги, то без этих подсчетов невозможно вычислить окупается бизнес или нет, есть ли необходимость расширять производство и насколько успешно ваше дело.

Типы и виды себестоимости

Перед тем как браться за расчет себестоимости производства, необходимо изучить на какие виды и типы она подразделяется.

Себестоимость может быть 2 типов:

- Полная или средняя – включает в себя абсолютно все расходы предприятия. В расчет берутся все издержки связанные с закупкой оборудования, инструментов, материалов, транспортировкой товара и т.д. Пока

kakzarabativat.ru

что это, как рассчитать и определить

Здравствуйте! Многие задаются вопросом: что такое себестоимость товаров или продукции? Для производства любых товаров затрачивается ряд разнообразных ресурсов: природных, энергетических, земельных, финансовых, трудовых и т.д. Сумма всех понесенных затрат и будет составлять себестоимость продукции. Подробней данный вопрос рассмотрим в этой статье!

Что такое себестоимость товара

Для начала давайте рассмотрим определение себестоимости товара.

Себестоимость товара — это денежная оценка текущих затрат предприятия на изготовление и реализацию товара, а также фактическая стоимость трудовых и финансовых ресурсов.

Фактически себестоимость — это показатель производственной и хозяйственной деятельности фирмы, отражающий финансовые затраты организации на производство продукции. От себестоимости напрямую зависит цена товара. Чем ниже себестоимость готовой продукции, тем выше рентабельность предприятия.

Как определить себестоимость товаров

Как же рассчитать себестоимость товара? Для того чтобы посчитать себестоимость производимого товара, нужно сложить все финансовые расходы, затраченные на производство и реализацию продукции.

В зависимости от способа ведения учета расходов, сформировалось несколько методов расчета себестоимости товара: нормативный, попроцессный, попередельный, позаказный. В свою очередь, себестоимость также подразделяется на несколько видов: валовая, товарная и реализованная.

Для предпринимателя очень важно рассчитать себестоимость реализованных товаров, поскольку именно этот показатель определяет эффективность и рентабельность производства.

Что входит в себестоимость товара

Наверняка каждый начинающий предприниматель хоть раз задавался вопросом: зачем нужна себестоимость? А нужна она для того, чтобы объективно оценить рентабельность предприятия, определить оптовую и розничную цену товара, дать объективную оценку эффективности расходования и использования ресурсов.

Себестоимость товара учитывает множество показателей, в зависимости от того, чт

kakzarabativat.ru

6.1.3. Себестоимость продукции, ее виды и формы. Структура себестоимости продукции предприятия

Себестоимость продукции служит одним из важнейших экономических показателей, характеризующих эффективность работы предприятия.

Себестоимость продукции является экономической категорией, связанной с существованием самостоятельных хозяйствующих субъектов в условиях товарно-денежных отношений и показывает, во что обходится производство и сбыт продукции предприятию. При этом себестоимость является категорией простого воспроизводства, поскольку, постоянно возмещаясь в цене продукции, она позволяет предприятию возобновлять выпуск в неизменном масштабе.

В практике работы промышленности в зависимости от условий, назначения и конкретного объекта исчисления различают следующие основные виды себестоимости.

1. Индивидуальная и отраслевая себестоимость. Каждое предприятие определяет себестоимость всей выпускаемой продукции с учетом своих технических и организационных особенностей, которые находят отражение в уровне и структуре индивидуальной себестоимости продукции. Себестоимость в целом по предприятию определяется на основе годовой сметы затрат на производство.

Для целей ценообразования необходимо знать себестоимость единицы продукции, которая определяется на каждом предприятии самостоятельно. Если предприятие входит в отрасль, производящую однородную продукцию, то по этой продукции может быть определена отраслевая (среднеотраслевая) себестоимость. Отраслевая себестоимость рассчитывается по формуле средней арифметической взвешенной:

,

(6.1)

,

(6.1)

где  –

отраслевая себестоимость единицы

продукции;

–

отраслевая себестоимость единицы

продукции;

Ci – индивидуальная себестоимость единицы продукции i-го предприятия;

Qi

n – число предприятий в отрасли.

2. От полноты охвата затрат различают технологическую, цеховую, производственную и полную (коммерческую) себестоимость.

Технологическая себестоимость включает всю сумму затрат цеха, непосредственно связанных с выполнением технологических операций.

Цеховая себестоимость продукции определяется суммой затрат всех цехов предприятия при цеховой системе управления предприятием. Она включает затраты на производство продукции, связанные с ее изготовлением с добавлением расходов по управлению и обслуживанию цехов – общепроизводственных расходов.

Производственная себестоимость содержит все затраты предприятия, связанные исключительно с изготовлением продукции. Она определяется путем прибавления к цеховой себестоимости общехозяйственных расходов, т. е. расходов по управлению и обслуживанию предприятия в целом.

Полная (коммерческая) себестоимость продукции определяется путем прибавления к производственной себестоимости коммерческих (ранее внепроизводственных) расходов, то есть расходов, связанных с реализацией продукции. За рубежом коммерческую себестоимость иногда называют складской (рис. 6.5).

Материальные затраты | Заработная плата рабочих | Расходы по содержанию оборудования | |||||

Технологическая себестоимость | Затраты цеха | ||||||

Цеховая себестоимость | Общезаводские расходы | ||||||

Производственная себестоимость | Коммерческие расходы | ||||||

Полная себестоимость реализуемой продукции | |||||||

Рис. 6.5. Порядок формирования полной себестоимости продукции

3. Себестоимость центра затрат. Эта себестоимость складывается по отдельным структурным подразделениям предприятия (цехам, участкам, бригадам, установкам), функционирование которых связано с каким-либо законченным технологическим циклом изготовления продукции и во главе которых стоит менеджер, ответственный только за расходование средств подразделения – центра затрат. Указанная себестоимость включает в себя расходы, относящиеся к деятельности данного центра затрат, и является необходимой предпосылкой для осуществления внутрифирменного расчета и обоснования трансфертных цен.

4. Базисная себестоимость используется для определения цены предложения предприятия-изготовителя продукции. Она может рассчитываться или на базе полных затрат, или на базе прямых переменных затрат в зависимости от того, какую ценовую стратегию выберет предприятие в данное время.

Помимо видов существуют также формы себестоимости, которые может принимать каждый ее вид.

1. Плановая себестоимость определяет работу предприятия на плановый период. Обычно плановая себестоимость рассчитывается на год с разбивкой по кварталам. В ее основе лежат усредненные, максимально допустимые нормы расхода различных видов ресурсов, поэтому плановая себестоимость по сути является максимально допустимой величиной, отклонение от которой в большую сторону является нежелательным для любого предприятия.

2. Отчетная (фактическая) себестоимость определяется фактическими затратами на производство и реализацию продукции и характеризует степень выполнения плана за отчетный период. Отклонение отчетной себестоимости от плановой вызывается, прежде всего, причинами, обусловленными неудовлетворительной работой самого предприятия, поскольку в этом случае имеют место реальные потери от простоев, брака и недостачи материальных ценностей. Кроме того, отклонение отчетной себестоимости от плановой может быть связано с причинами, не зависящими непосредственно от деятельности предприятия. К таким причинам относятся изменения цен на сырье и материалы, тарифов на электроэнергию, норм амортизационных отчислений, налоговых отчислений и пр.

3. Нормативная себестоимость. В отличие от плановой себестоимости нормативная рассчитывается на основе текущих норм расхода материальных и трудовых ресурсов столько раз в год, сколько раз происходит изменение данных норм и нормативов. В начале года она может быть выше плановой себестоимости, а в конце года – ниже ее. Нормативная себестоимость имеет место на тех предприятиях, где применяется нормативный метод учета затрат и калькулирования себестоимости продукции.

Затраты на реализуемую продукцию не совпадают с полной себестоимостью товарной продукции, произведенной за тот же период. Это объясняется тем, что не весь товарный выпуск реализуется в плановом периоде. К концу года часть выпущенной продукции остается на складе и может находиться в отгрузке, а следовательно, не будет включена в объем реализации в плановом году и перейдет в виде остатка на следующий год.

Вместе с тем, остатки нереализованной продукции, выпущенной в предшествующем году, учитываются в объеме реализации данного планируемого периода.

Исходя из этого, полная себестоимость реализуемой продукции определяется по следующей формуле:

Срп = Онг + ТПпс + Окг,

где Срп – полная себестоимость реализуемой продукции;

Онг – производственная себестоимость готовой продукции на складе на начало года;

ТПпс – полная себестоимость товарной продукции, произведенной в текущем году;

Окг – производственная себестоимость готовой продукции на складе на конец года.

Остатки нереализованной продукции на начало года по производственной себестоимости отчетного года содержат такие элементы, как:

готовая продукция на складе;

товары отгруженные, документы по которым еще не переданы в банк;

товары отгруженные, срок оплаты по которым еще не наступил;

товары отгруженные, но не оплаченные в срок покупателями;

товары на ответственном хранении у покупателя.

При определении полной себестоимости реализуемой продукции эти остатки принимаются в размере фактического их наличия по соответствующим статьям баланса.

Большую роль в планировании, учете и калькулировании себестоимости, а также, как показала практика, в ценообразовании, играет структура себестоимости. Под структурой себестоимости понимается соотношение различных элементов или статей затрат в общей сумме затрат на производство и реализацию продукции. Структура себестоимости может определяться на основе классификации затрат по экономически однородным элементам и статьям калькуляции. В самом общем виде структура себестоимости по экономическим элементам выражает соотношение затрат живого и овеществленного труда. При этом первый вид затрат находит свое отражение в себестоимости через фонд оплаты труда с отчислениями на социальные нужды, а второй – через материальные затраты и амортизацию основных фондов. Для установления прогнозов развития народного хозяйства и целей экономического анализа именно структура себестоимости в поэлементном разрезе имеет наибольшее значение.

Поэлементная структура себестоимости продукции различается по отраслям промышленности. Эти отличия определяют характер промышленного производства в зависимости от преобладания удельного веса того или иного вида затрат. Например, в целом по промышленности наибольший удельный вес занимают материальные затраты (около 70 %) и трудовые затраты (около 15 %). В то же время в тяжелой промышленности эти затраты соответственно составляют около 63 % и 18 %; в машиностроительном комплексе – 61 % и 24 %; в легкой промышленности – 86 % и 10 %; в перерабатывающих отраслях АПК – 85 % и 8 % и т. д.

В связи с этим можно выделить следующие группы отраслей промышленности: материалоемкие, трудоемкие, энергоемкие и фондоемкие.

К материалоемким относятся такие отрасли промышленности, в себестоимости продукции которых преобладают материальные затраты. Это, главным образом, отрасли легкой и пищевой промышленности.

Трудоемкие – отрасли, где в структуре себестоимости преобладающую часть составляют трудовые затраты с отчислениями на социальные нужды. К ним относятся в основном добывающие отрасли: угольная, горнорудная, торфяная, лесозаготовительная.

Следует особо выделить машиностроительный комплекс, имеющий в составе себестоимости большой удельный вес как материальных, так и трудовых затрат. Поэтому машиностроение носит характер матиериалоемкого и трудоемкого производства.

Энергоемкими отраслями являются цветная металлургия, производство легких металлов, ряд подотраслей химической промышленности. В себестоимости их продукции большой удельный вес занимают затраты на электроэнергию.

Фондоемкие – отрасли с большой долей затрат на амортизацию. В эту группу входят нефтедобывающая и газовая промышленность, а также гидроэнергетика.

Отнесение той или иной отрасли к одной из названных групп позволяет установить резервы и источники, за счет которых можно обеспечить снижение себестоимости продукции.

Следует отметить, что рассмотренное деление отраслей промышленности по характеру производства является относительным и динамичным, поскольку с развитием техники и технологии изменяется соотношение материальных и трудовых затрат и трудоемкие отрасли становятся материалоемкими или фондоемкими.

Теперь остановимся на структуре себестоимости по статьям калькуляции. С ее помощью определяются все виды расходов, входящие в различные аналитические группировки затрат (основные и накладные, прямые и косвенные и т. д.). Кроме того, данная структура необходима для расчета индивидуальной себестоимости продукции, а также для уточнения основных мероприятий по снижению себестоимости.

Структура себестоимости динамична, она изменяется под влиянием ряда факторов, вытекающих из условий работы отдельных отраслей и предприятий.

Механизация и автоматизация производства в большой степени влияет на снижение удельного веса заработной платы с отчислениями на социальные нужды с одновременным повышением доли амортизации и вспомогательных материалов для содержания и эксплуатации машин и оборудования, а также затрат на технику безопасности и охрану труда.

Углубление специализации производства сопровождается укрупнением объемов выпуска однородной продукции, что повышает производительность труда и снижает тем самым долю затрат на заработную плату с отчислениями на социальные нужды, а также амортизацию.

С развитием производственного кооперирования и расширением производственных связей в себестоимости продукции основного предприятия повышается удельный вес затрат на покупные комплектующие изделия и кооперированные поставки, а трудовые затраты на обработку снижаются.

На структуру себестоимости продукции существенно влияет размещение предприятий по отношению к источникам сырья и топлива. Чем дальше находится предприятие от топливно-сырьевой базы, тем больше расходы на транспортировку и хранение, тем выше удельный вес материальных затрат в составе себестоимости.

Структура себестоимости продукции зависит также от изменения уровня цен на предметы и средства труда. Так, повышение отпускных цен на продукцию сырьевых отраслей и продукцию топливно-энергетического комплекса приводит к росту удельного веса затрат на сырье, материалы, топливо и энергию в потребляющих отраслях. В то же время рост отпускных цен на машины и оборудование увеличивает долю амортизации в отраслях, использующих технику.

Обобщив вышесказанное, отметим основные закономерности изменения структуры себестоимости в связи с внедрением в производство достижений научно-технического прогресса: доля материальных затрат в целом возрастает, а трудовых затрат с отчислениями на социальные нужды – снижается. Что касается доли амортизации в составе себестоимости, то с повышением технической оснащенности производства ее удельный вес должен возрастать при одновременном снижении абсолютной суммы амортизационных отчислений, приходящихся на единицу продукции.

studfiles.net