расчет, сроки оплаты, КБК — Эльба

Налог на УСН платят поквартально, а декларацию сдают один раз по итогам года — это самое важное, что нужно запомнить предпринимателям на УСН. Квартальные платежи называют авансовыми, потому что вы их платите как бы авансом за весь год. И это обязательно.

Как рассчитать авансовые платежи

Авансовые платежи считают нарастающим итогом: для расчёта берут доход с начала года, вычисляют налог, а потом вычитают перечисленные раньше авансы.

Разберёмся на примере

Организация применяет УСН «доходы минус расходы» со ставкой 15%. В первом квартале прибыль организации составила 100 000₽, а значит авансовый платёж за первый квартал: 100 000₽ × 0,15 = 15 000₽. Тут всё просто.

Ситуация 1: прибыль по итогам полугодия увеличилась

По итогам полугодия прибыль составила 140 000₽, тогда авансовый платёж считаем так: (140 000₽ × 0,15) — 15 000₽ = 6 000₽. И здесь всё понятно.

Ситуация 2: прибыль по итогам полугодия уменьшилась

Во втором квартале организация сильно потратилась, и прибыль уменьшилась до 80 000₽. Тогда налог за полугодие считаем так: (80 000₽ × 0,15) — 15 000₽ = — 3 000₽.

Тогда налог за полугодие считаем так: (80 000₽ × 0,15) — 15 000₽ = — 3 000₽.

Вот здесь и видна вся важность нарастающего итога, потому что этим минусом мы покажем налоговой, что

— мы не должны платить налог по итогам первого полугодия

— мы переплатили налог в первом квартале на 3 000₽, и начисления нужно уменьшить.

Всё это налоговая поймёт из декларации, которую вы сдадите по итогам года.

Сдавайте отчётность в три клика

Эльба — онлайн-бухгалтерия для ИП и ООО. Сервис подготовит отчётность, посчитает налоги и освободит время для полезных дел.

Сроки оплаты

— за 1 квартал — до 25 апреля

— за полугодие — до 25 июля

— за 9 месяцев — до 25 октября.

А вот налог за год организации платят не позднее 31 марта следующего года, предприниматели — не позднее 30 апреля. Если день выпадает на выходной, срок передвигается на ближайший рабочий день.

Если день выпадает на выходной, срок передвигается на ближайший рабочий день.

Эльба рассчитает налог на УСН «Доходах» и «Доходах минус расходах». Получите 30 бесплатных дней при регистрации — и попробуйте сами. Если вы на УСН «Доходы» и все платежи поступают на расчётный счёт, воспользуйтесь нашим бесплатным сервисом.

КБК для авансовых платежей по УСН

КБК — это реквизит в платёжке, по которому налоговая распознаёт платёж. У авансовых платежей он такой же как и у самого налога:

Для УСН «доходы»: 18210501011011000110

Для УСН «доходы минус расходы»: 18210501021011000110

Почему авансовые платежи выглядят в сверке как переплата

Не бойтесь того, что в течение года все ваши авансовые платежи по налогу числятся в сверке как перпелата — так и должно быть. Налоговая начислит налог, когда получит вашу декларацию в следующем году, — до этого момента в сверке они будут переплатой.

Что делать, если не платили авансовые платежи вовремя

Для начала как можно быстрее их заплатить, ведь за каждый день просрочки вам начисляют пени. Рассчитать примерную сумму пеней можно на калькуляторе, точную — покажет сверка с налоговой. По закону неуплата авансовых платежей наказывается только пенями, но на самом деле всё оказывается сложнее.

Рассчитать примерную сумму пеней можно на калькуляторе, точную — покажет сверка с налоговой. По закону неуплата авансовых платежей наказывается только пенями, но на самом деле всё оказывается сложнее.

Налоговая поймёт, сколько авансов вы должны были заплатить, только в следующем году по декларации. Поэтому, если вы не платили авансы, есть риск, что налоговая выставит вам требование на их уплату сразу после того, как отчитаетесь. Даже если по итогам года задолженности по налогу уже нет. Например, если в декабре вы заплатили взносы, и уменьшили налог за год до 0.

Почему так

Программа ФНС берёт сумму ваших авансов из декларации по УСН и отмечает, сколько нужно было заплатить на конкретную дату. Потом проверяет суммы, которые вы заплатили. Если их оказывается меньше, чем начислено, то вам присылают требование. И даже если вы заплатили или уменьшили весь налог один раз в конце года, налоговая это увидит лишь 31 марта для ООО или 30 апреля для ИП — по сроку уплаты налога за год.

Как бы вы ни поступили, лишних хлопот не избежать: если проигнорируете требования об уплате — налоговая все равно снимет деньги со счёта, потом образуется переплата и придется идти в налоговую с заявлением на возврат или зачет.

Но есть одна хитрость, которая поможет избежать требования налоговой совсем, — подать декларацию по УСН за пару дней до конца срока. Налоговая просто не успеет выставить требование.

Памятка

— платите налог УСН по итогам каждого квартала

— сдавайте декларацию только по итогам года

— квартальной отчётности по УСН не существует

— если не заплатили авансы вовремя, подавайте декларацию за пару дней до конца срока.

Как заплатить авансы по УСН в Эльбе

По итогам каждого квартала Эльба напомнит об уплате авансового платежа в задаче «Заплатить налог УСН за …» в разделе Отчётность. Чтобы Эльба правильно рассчитала налог, важно показать все ваши доходы и расходы в разделе Деньги и правильно учесть их в УСН.

Платите авансы через Эльбу — 30 дней бесплатно

Рассчитайте налог по УСН на онлайн-калькуляторе — Контур.Экстерн

Организации и ИП на УСН должны платить соответствующий налог. Сам налог уплачивается один раз в год. А по итогам каждых трех месяцев налогоплательщики на УСН перечисляют в бюджет авансовые платежи. В зависимости от ряда факторов у каждого плательщика УСН будет получаться та или иная сумма налога. Наш онлайн-калькулятор поможет без ошибок рассчитать налог и авансы и учтет при расчете все факторы, влияющие на итоговую сумму.

Сдавайте электронную отчетность через интернет. Сервис Контур.Экстерн дарит вам 3 месяца бесплатно!

Онлайн-калькулятор УСН поможет не только рассчитать налог, но и сэкономить на нем. Ведь, используя наш калькулятор, вы точно на законных основаниях учтете все полагающиеся льготы.

Напомним, что УСН бывает двух видов:

- налог считается с доходов;

- налог считается с разницы между доходами и расходами.

Стандартные ставки налога — 6 и 15 процентов соответственно для первого и второго вида УСН. Регионы вправе изменять ставки.

Как пользоваться калькулятором УСН?

Чтобы получить сумму налога, причитающуюся к уплате, нужно ввести ряд данных в специально отведенные окошки.

Этап № 1. Выбор формы собственности. Напротив нужного варианта кликните левой клавишей мыши. На выбор два вида собственности: ООО и ИП. У ИП есть градация — нужно выбрать свой вариант в зависимости от наличия наемного персонала. Наличие или отсутствие работников у ИП играет роль при расчете налога с объектом «Доходы».

Этап № 2. Выбор объекта налогообложения. Как мы писали выше, всего существует два вида объектов. После того как вы кликнете по нужному варианту, в ячейке «Ставка налога» автоматически проставится нужное значение в процентах. При необходимости ставку налога можно поменять вручную.

Сдавайте электронную отчетность через интернет. Сервис Контур.Экстерн дарит вам 3 месяца бесплатно!

Этап № 3. Выбор расчетного периода. Здесь возможны четыре варианта. При выборе любого периода, кроме первого квартала, калькулятор предложит заполнить поле «Авансовые платежи». В этой ячейке нужно поставить суммы налога, которые вы платили по итогам каждого расчетного периода. При расчете налога за год появится дополнительная ячейка «Убытки прошлых лет». Заполните ее, если такие убытки были. Часть убытка можно учесть в расходах («Доходы минус расходы»), тем самым уменьшив налог к уплате.

Выбор расчетного периода. Здесь возможны четыре варианта. При выборе любого периода, кроме первого квартала, калькулятор предложит заполнить поле «Авансовые платежи». В этой ячейке нужно поставить суммы налога, которые вы платили по итогам каждого расчетного периода. При расчете налога за год появится дополнительная ячейка «Убытки прошлых лет». Заполните ее, если такие убытки были. Часть убытка можно учесть в расходах («Доходы минус расходы»), тем самым уменьшив налог к уплате.

Этап № 4. Определение специфики деятельности. В данном случае речь идет об уплате торгового сбора. Поставьте галочку, если вы — плательщик такого сбора. Это поле не стоит игнорировать, ведь торговый сбор можно учесть в расходах. Значит, торговый сбор поможет сэкономить на налоге по УСН.

Этап № 5. Внесение числовых показателей. Здесь необходимо внести данные по доходам, расходам, взносам. Наш онлайн-калькулятор сам покажет, какие поля нужно заполнить. Например, для ООО с объектом «Доходы» не будет поля «Понесенные расходы».

После заполнения всех ячеек калькулятор автоматически рассчитает суму авансового платежа (налога) за заданный период. Также вы увидите актуальный КБК, который нужно указать в платежном поручении и в налоговой декларации. Калькулятор расчета налога по УСН покажет, до какого числа нужно отправить платеж согласно нормам НК РФ.

Чтобы получить нужную суму налога по УСН, пользуйтесь нашим калькулятором в 2018 году и далее. Расчеты авансов (налога) будут верными, а платежи — своевременными.

Сдавайте электронную отчетность через интернет. Сервис Контур.Экстерн дарит вам 3 месяца бесплатно!

ИП пени за неуплату авансового платежа по УСН

И.Г. Володькина,

автор ответа, консультант Аскон по бухгалтерскому учету и налогообложению

ВОПРОС

ИП на УСН «Доходы», зарегистрирован в Санкт-Петербурге.

В 3 квартале 2019 года получил доход, но не заплатил авансовый платеж по УСН.

В 4 квартале 2019 года заплатил страховые взносы за 2019 год.

Взносы, уплаченные в 4 квартале, уменьшили итоговый годовой налог на 100%. К уплате получилось 0.

Обязан ли ИП начислить пени с неуплаченного своевременно авансового платежа за 3 квартал 2019 года? И за какой период платить пени?

ОТВЕТ

Несвоевременное перечисление или отсутствие перечисления авансового платежа при УСН влечет начисление пеней в соответствии со ст. 75 НК РФ (п. 2 ст. 57, п. 3 ст. 58 НК РФ).

Пени за неуплату в установленные сроки авансовых платежей по налогам подлежат исчислению до даты их фактической уплаты или — в случае их неуплаты — до момента наступления срока уплаты соответствующего налога.

Если по итогам налогового периода сумма исчисленного налога оказалась меньше сумм авансовых платежей, подлежавших уплате в течение этого налогового периода, суды исходят из того, что пени, начисленные за неуплату указанных авансовых платежей, подлежат соразмерному уменьшению.

ОБОСНОВАНИЕ

При применении УСН отчетными периодами являются квартал, полугодие и девять месяцев (п. 2 ст. 346.19 НК РФ).

2 ст. 346.19 НК РФ).

Авансовые платежи по «упрощенному» налогу нужно вносить не позднее 25-го числа первого месяца, следующего за истекшим отчетным периодом (п. 7 ст. 346.21 НК РФ).

При внесении авансовых платежей в более поздние сроки по сравнению с установленными на сумму несвоевременно внесенных авансовых платежей начисляются пени в порядке, предусмотренном ст. 75 НК РФ (п. 3 ст. 58 НК РФ).

Согласно п. 3 ст. 75 НК РФ пени начисляются за каждый календарный день просрочки исполнения обязанности по уплате налога, начиная со следующего за установленным законодательством дня уплаты налога по день исполнения обязанности по его уплате включительно (это уточнение в исполнении Федерального закона от 27.11.2018 N 424-ФЗ применяется в отношении недоимки, образовавшейся после 27.12.2018). Сумма пеней, начисленных на недоимку, возникшую после 27.12.2018, не может превышать размер этой недоимки.

При определении величины пеней по авансовым платежам также следует учитывать разъяснения Пленума ВАС, приведенные в п. 14 Постановления от 30.07.2013 N 57.

14 Постановления от 30.07.2013 N 57.

Во-первых, пени за невнесение в установленные сроки авансовых платежей по налогам подлежат исчислению до даты их фактической уплаты, а при их неуплате — до момента наступления срока уплаты соответствующего налога.

Во-вторых, если по итогам налогового периода сумма исчисленного налога оказалась меньше сумм авансовых платежей, подлежавших внесению в течение этого налогового периода, пени, начисленные за неуплату указанных авансовых платежей, подлежат соразмерному уменьшению.

Готовое решение: Как рассчитать пени при УСН (КонсультантПлюс, 2020) {КонсультантПлюс}

Как сформировать квитанцию на оплату аванса по УСН наличными?

Обновление. Обратите внимание, что с 1-го января 2017 года могут измениться КБК по оплате налога по УСН. Уточняйте этот момент самостоятельно. А еще лучше, формируйте подобные документы в бухгалтерских сервисах или программах (только не забывайте их своевременно обновлять).

Предположим, что ИП хочет заплатить аванс по УСН 6% за какой-либо квартал наличными, через “СберБанк”. Где взять квитанцию?

Где взять квитанцию?

Разумеется, если Вы используете программу бухгалтерского учета (например, “1С”), то делается это нажатием двух-трех кнопок. А если нет такой программы?

Тогда можно воспользоваться официальным сервисом формирования таких квитанций от самой Налоговой Службы РФ (ФНС).

Важно: после 28-го марта 2016 года вид этой квитанции может измениться так как вводятся новые правила по их оформлению. Соответственно, картинки из инструкции могут различаться.. Но суть должна остаться прежней: читаем внимательно инструкции сервиса от ФНС и внимательно заполняем данные по своему ИП.

А еще лучше сделать так: купите программу бухгалтерского учета, в которых эти квитанции обновляются разработчиками.

Как сформировать квитанцию для оплаты аванса по УСН?

Идем на сайт Налоговой РФ по этой ссылке: https://service.nalog.ru/tax.do

И выбираем сервис формирования квитанций для ИП:

И попадаем на следующий экран:

Здесь нужно указать четырехзначный код своей налоговой. Понятно, что не все ИП его знают…

Понятно, что не все ИП его знают…

Если не знаете код своей налоговой инспекции, то можете сразу нажимать на кнопку «Далее» и система автоматически подставит его по данным Вашего адреса.

Разумеется, идет речь об адресе, который указан в документах по ИП. То есть – это адрес Вашей прописки по паспорту.

Рассмотрим пример заполнения квитанции на примере г. Москва.

Здесь нужно указать, что ИП проживает в столице, указать улицу, и нажать на кнопку «Далее»

Как видите, система по Вашему адресу определила код ИФНС и ОКТМО.

- Если мы будем платить наличными через «СберБанк», то в выпадающем списке выбираем «Платежный документ», и жмем на кнопку «Далее».

- Если будете платить со счета ИП в банке, то выбираем «Платежное поручение»

Так как мы платим аванс по УСН, то выбираем «Уплата налога, сбора…»

И опять жмем на кнопку «Далее».

Здесь придется указать так называемый КБК. Если кратко, то этот код указывает, что производится платеж по УСН 6%.

Нам нужно прописать вот этот код: 18210501011011000110

Нам нужно прописать вот этот код: 18210501011011000110- Указываем, что платеж производит ИП (код 09)

- Основание ТП (платежи текущего года)

- КВ (квартальные платежи

- Указываем нужный Вам квартал и 2016 год.

Далее прописываем свои реквизиты и сумму платежа. Пусть, в нашем примере ИП должен заплатить аванс по УСН в размере 211,67 руб за первый квартал 2016 года.

Естественно, Вы указываете свое число аванса по УСН и нужный Вам квартал 2016 года. Обратите внимание, что ИП может платить таким способом налоги ТОЛЬКО по своему ИП. Об этом написано красными буквами на картинке ниже!

Выбираем способ оплаты. Если выберете наличный способ оплаты налога, то сформируется квитанция для «Сбербанка».

Еще раз все внимательно проверяем и нажимаем на кнопку «Сформировать платежный документ».

Далее следует эту квитанцию распечатать и оплатить наличными в “СберБанке”.

Важно: квитанцию с пометкой банка (и чек) об оплате необходимо хранить. Ее может потребовать налоговая при возможной проверке.

Ее может потребовать налоговая при возможной проверке.

Не забудьте подписаться на новые статьи для ИП!

И Вы будете первыми узнавать о новых законах и важных изменениях:

Подписаться на новости по емайлУважаемые предприниматели!

Готова новая электронная книга по налогам и страховым взносам для ИП на УСН 6% без сотрудников на 2021 год:

«Какие налоги и страховые взносы платит ИП на УСН 6% без сотрудников в 2021 году?»

В книге рассмотрены:

- Вопросы о том, как, сколько и когда платить налогов и страховых взносов в 2021 году?

- Примеры по расчетам налогов и страховых взносов «за себя»

- Приведен календарь платежей по налогам и страховым взносам

- Частые ошибки и ответы на множество других вопросов!

Срок оплаты УСН для юридических лиц и ИП за 1 квартал 2021 года

Срок уплаты авансового платежа по УСН за 1 квартал 2021 г. – 25 апреля. Это крайняя дата и для юридических лиц, и для ИП.

Квартальные выплаты

На основании ст. 346.21 НК РФ организации и ИП, которые работают на упрощенке, платят квартальные авансы не позже 25-го числа месяца, следующего за кварталом. Но действует правило: если дата платежа по УСН за 1 квартал 2021 года или иной период выпала на нерабочий или выходной день, дату уплаты переносят на ближайший рабочий день.

С учетом правил из НК РФ поквартальные сроки для уплаты налога на УСН в 2021 году следующие:

| Отчетный период | Последняя дата выплаты аванса для организаций и ИП |

|---|---|

| 1 квартал | 25 апреля |

| 2 квартал | 26 июля |

| 3 квартал | 25 октября |

Из-за коронавируса чиновники ввели некоторые послабления и перенесли даты авансовых платежей. Правительство продлило сроки уплаты УСН за 2020 год для ИП и организаций из особого списка (Приложение к Постановлению Правительства от 02. 04.2020 г. N 409) за счет предоставления рассрочки до января 2022 г.

04.2020 г. N 409) за счет предоставления рассрочки до января 2022 г.

Если никаких иных изменений не появится, срок уплаты налога УСН за 1 квартал 2021 года для ООО и ИП единый – 25 апреля.

Как платить по итогам года

Помимо авансов, предприниматели обязаны рассчитаться за деятельность на протяжении всего года. Если крайняя дата, до какого числа нужно оплатить налоги ИП за 1 квартал 2021 г., совпадает с той, когда рассчитываются организации, то по итогам года предприниматели и юрлица платят УСН в разные сроки. По НК РФ они привязаны к налоговой отчетности, и для ИП – это 30 апреля, а для компаний – 31 марта.

В текущем году срок уплаты налога по УСН за 2020 год для юридических лиц не переносится, т.к. 31.03 – рабочий день. Индивидуальным предпринимателям «повезло» больше: из-за майских праздников полностью расплатиться по налогу на упрощенке они обязаны не позже 3 мая.

Пока никаких решений о переносе сроков отчетности или расчета с бюджетом не принято. Если чиновники введут новые меры поддержки бизнеса, РРТ.ru обязательно сообщит об этом читателям. Следите за изменениями.

Если чиновники введут новые меры поддержки бизнеса, РРТ.ru обязательно сообщит об этом читателям. Следите за изменениями.

Как платить налог при утрате права или прекращении деятельности

Законодательством предусмотрены ситуации, когда налогоплательщик либо утрачивает право на ведение деятельности по упрощенной системе налогообложения, либо прекращает ее вести. Если компания прекращает пользоваться упрощенной системой, ее руководству следует уведомить об этом налоговиков в течение 15 дней со дня принятия такого решения. До 25-го числа следующего месяца налогоплательщик обязан полностью рассчитаться и представить декларацию.

Что касается утраты права, то о нем тоже следует уведомить налоговиков. Но если юридическое лицо или ИП утратит право пользоваться упрощенной системой в июле — сентябре, то сроки оплаты УСН за 1 кв. 2020 г. и подачи декларации — 25 апреля.

Как считать и платить при возврате на ОСН

Штрафы за несвоевременную уплату

Не вовремя уплаченный налог — повод для назначения пени в размере 1/300 ставки ЦБ РФ за каждые сутки просрочки. Для организаций такая ставка действует только на протяжении первых 30 дней, а затем увеличивается вдвое — до 1/150.

Для организаций такая ставка действует только на протяжении первых 30 дней, а затем увеличивается вдвое — до 1/150.

Когда разрешат заплатить позже и не оштрафуют

В ст. 64 НК РФ предусмотрены ситуации, когда предпринимателям предоставят отсрочку или рассрочку по расчету с бюджетом. В некоторых случаях при перенесении сроков уплаты УСН на сумму задолженности начислят дополнительные проценты. Доплачивать придется тем, кто не имеет возможности полностью рассчитаться с бюджетом из-за признаков несостоятельности, сложной имущественной ситуации, производства и реализации сезонной продукции.

Чтобы получить возможность заплатить позже и не получить штраф, налогоплательщик направляет в ИФНС заявление и документы, перечень которых перечислен в ст. 64 НК РФ.

Правовые документы

Авансовые платежи по УСН

Что такое авансовые платежи на УСН

Налоговым периодом для упрощённой системы является календарный год, поэтому окончательный расчёт с государством происходит по итогам года. Но для того, чтобы поступления в бюджет в течение года были равномерными, НК РФ установил обязанность плательщиков упрощёнки платить налог частями, по итогам отчётных периодов. По сути, таким образом происходит авансирование бюджета за счёт более ранних поступлений.

Но для того, чтобы поступления в бюджет в течение года были равномерными, НК РФ установил обязанность плательщиков упрощёнки платить налог частями, по итогам отчётных периодов. По сути, таким образом происходит авансирование бюджета за счёт более ранних поступлений.

Отчётными периодами для расчёта авансовых платежей по УСН являются первый квартал, полугодие и девять месяцев года. Если в отчётном периоде бизнесмен получил доход, то надо в течение 25 дней, следующих за ним, рассчитать и уплатить 6% (на УСН Доходы) или 15% (на УСН Доходы минус расходы) от налоговой базы. Если же доходов получено не было, то и платить ничего не надо.

Авансовые платежи называются именно так, потому что налог платится как бы вперёд, авансом, не дожидаясь окончания года. При этом все авансовые платежи по УСН в декларации учитываются и соответственно уменьшают итоговую годовую сумму.

Сроки оплаты авансовых платежей по УСН в 2021 году:

Первый квартал — 26 апреля 2021 года (перенос с воскресенья 25 апреля)

Первое полугодие — 26 июля 2021 года (перенос с воскресенья 25 июля)

Девять месяцев — 25 октября 2021 года

Уменьшение налога на сумму страховых взносовСтраховые взносы, которые индивидуальный предприниматель платит за себя, а также взносы за работников организаций и ИП, уменьшают рассчитанные суммы налога. Порядок уменьшения зависит от того, какой объект налогообложения выбран:

Порядок уменьшения зависит от того, какой объект налогообложения выбран:

на УСН Доходы уменьшается сам рассчитанный платёж;

на УСН Доходы минус Расходы уплаченные взносы учитываются в расходах.

Для индивидуальных предпринимателей, работающих на УСН 6%, есть ещё одно важное условие – наличие или отсутствие работников. Если у ИП есть работники, принятые по трудовому или гражданско-правовому договору, то уменьшить налоговые выплаты можно не более, чем на 50%. При этом для уменьшения налога учитываются страховые взносы, уплаченные и за себя, и за работников.

Если же работников нет, то уменьшать выплаты в бюджет можно на всю сумму уплаченных за себя взносов. При небольших доходах ИП без работников может сложиться ситуация, что налога к уплате не будет вовсе, он будет полностью уменьшен за счёт взносов.

Режимы УСН 6% и УСН 15% кардинально различаются по налоговой базе, ставке и порядку расчёта. Рассмотрим на примерах, как рассчитать авансовый платеж по УСН для разных объектов налогообложения.

Расчёт для УСН Доходы

Налоговой базой, т.е. той суммой, с которой рассчитывают налог, для УСН Доходы являются полученные доходы. Никакие расходы на этом режиме налоговую базу не уменьшают, налог исчисляют со всех реализационных и внереализационных доходов. Но зато за счёт уплаченных взносов можно уменьшить сам платёж в бюджет.

Расчёт для УСН Доходы минус Расходы

На этом режиме взносы можно учесть только в составе остальных расходов, т.е. сам рассчитанный авансовый платеж уменьшить нельзя. Разберёмся, как рассчитать авансовый платеж по УСН с объектом налогообложения «доходы, уменьшенные на величину расходов».

Неуплата авансовых платежей по УСН: ответственность

В случае нарушения сроков уплаты авансового платежа по УСН или его неполной уплаты образуется недоимка. Органы контроля имеют право начислить на сумму недоимки пени за каждый день просрочки. Размер пеней определяется как 1/300 ставки рефинансирования ЦБ РФ за каждый день просрочки. Данный порядок установлен п. 4 ст. 75 НК РФ.

С 01.10.2017 для юрлиц, задерживающих оплату на срок более 30 дней, размер пеней увеличен. При задержке, не превышающей 30 дней, они рассчитываются в прежнем порядке (от 1/300 ставки рефинансирования). А для расчета за дни, выходящие за пределы этого срока, ставка пеней оказывается выше в 2 раза, составляя 1/150.

Рассчитать пени можно с помощью нашего сервиса «Калькулятор пеней».

Отметим, что при несоблюдении установленных сроков уплаты авансовых платежей по УСН налогоплательщик не может быть привлечен к ответственности за нарушение налогового законодательства (п. 3 ст. 58 НК РФ). Штрафные санкции за неуплату либо неполную уплату авансовых платежей по УСН НК РФ не предусмотрены.

Оплата авансовых платежей при УСН: КБК

При верном указании КБК авансовый платеж УСН будет правильно зачислен в бюджет РФ. Плательщику следует внимательно заполнять данное поле в платежном поручении.

Приведем КБК для перечисления налога, действующие в 2020-2021 году:

182 1 05 01011 01 1000 110 — КБК налога, рассчитываемого «упрощенцами» с объектом налогообложения «доходы»;

182 1 05 01021 01 1000 110 — КБК налога, рассчитываемого налогоплательщиками, ведущими деятельность на УСН с объектом налогообложения «доходы минус расходы», причем этот КБК с 2017 года применяется и при уплате минимального налога.

Значения КБК установлены приказом Минфина России от 08.06.2018 № 132н, текст которого следует использовать в актуальной редакции.

Как оплатить обязательные взносы ИП: пошаговая инструкция через официальный сервис налоговой «Заплати налоги»

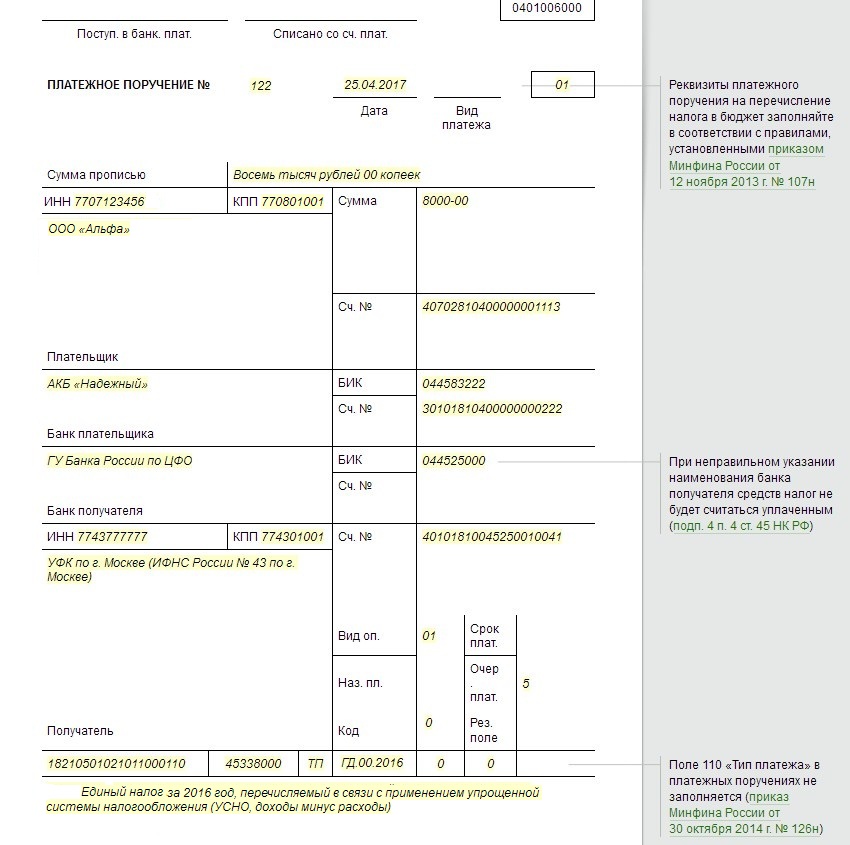

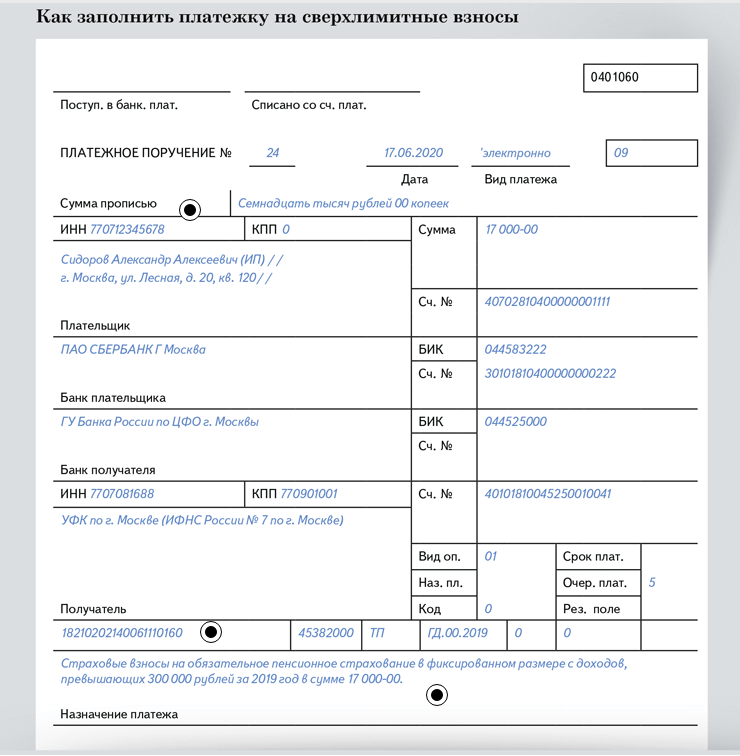

Платежка по УСН «доходы» в 2020 году

Как выглядит образец платежки по УСН “доходы” 6 процентов в 2020 году? Какие реквизиты и КБК применять при заполнении с учетом коронавируса, карантина и нерабочих дней? Ответим на вопросы.

Также:

Кода перечислять УСН в 2020 году

Приведем таблицу, в которой обобщены сроки перечисления авансовых платежей по УСН в 2020 году, а также указан срок уплату единого налога за 2019 год.

| Период уплаты | Срок |

| За 2019 год (уплачивают только организации) | Не позднее 31.03.2020 Перенос на 30.09.2020 |

| За 2019 год (уплачивают только ИП) | Не позднее 30.04.2020 Перенос на 30.10.2020 |

| За I квартал 2020 года | Не позднее 27.04.2020 Перенос на 26.10.2020 |

| За I полугодие 2020 года | Не позднее 27.07.2020 Перенос на 25.11.2020 |

| За 9 месяцев 2020 года | Не позднее 26.10.2020 |

ИМЕЙТЕ В ВИДУ

Федеральный закон от 08.06.2020 № 172-ФЗ для пострадавших от коронавируса упрощенцев списал налог по УСН за 2 квартал 2020. А именно – авансовый платеж за отчетный период полугодие 2020, уменьшенный на аванс за отчетный 1 квартал 2020.Подробнее об этом см. “Кому и какие спишут налоги за 2 квартал 2020: перечень“.

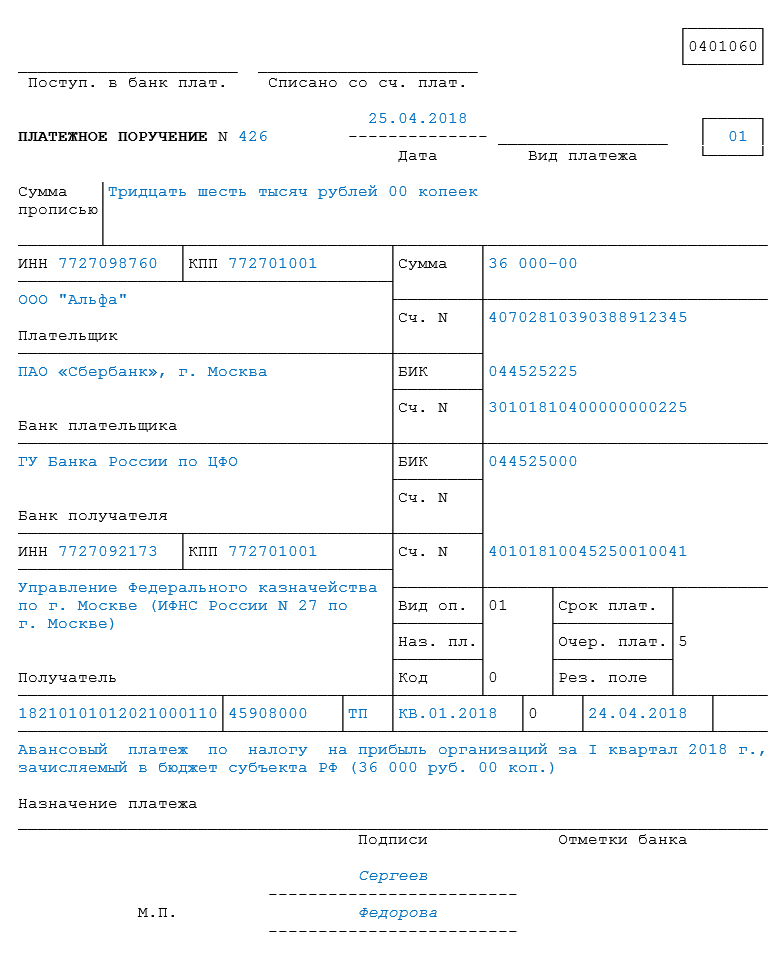

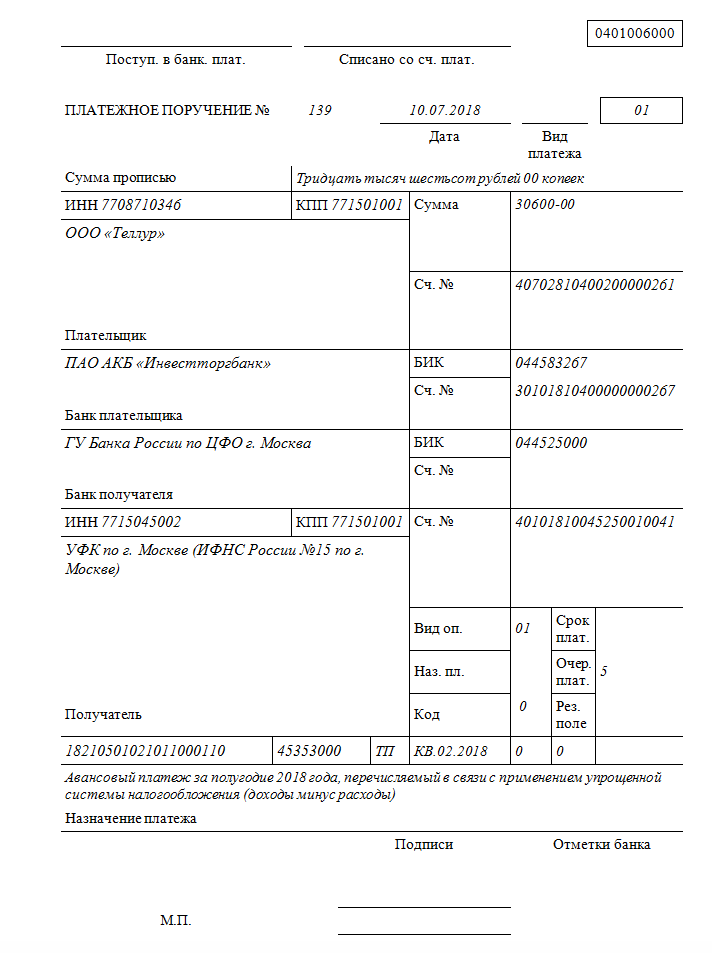

Пример платежного поручения по УСН “доходы” в 2020 году

Платежные поручения на перечисление налога (авансовых платежей) оформляйте согласно Положению ЦБ от 19.06.2012 № 383-П и с учетом Правил, утвержденных приказом Минфина от 12.11.2013 № 107н.

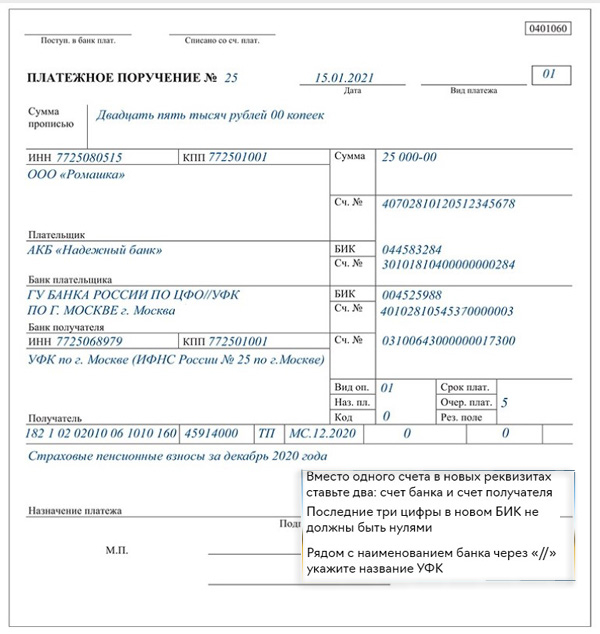

Единый налог и авансовые платежи по нему перечисляйте на счет в территориальном управлении Казначейства России по реквизитам налоговой инспекции, к которой прикреплена организация по месту ее нахождения. То есть по адресу, по которому организацию зарегистрировали. Он указан в ЕГРЮЛ (п. 2 ст. 54 ГК). Даже если у организации есть обособленные подразделения, единый налог и авансовые платежи перечисляйте по реквизитам инспекции, в которой зарегистрировано головное отделение.

Для ИП – это налоговая инспекция, где его поставили на учет по месту жительства.

В поле 16 «Получатель» укажите сокращенное наименование органа Федерального казначейства и в скобках – сокращенное наименование администратора доходов: название и номер налоговой инспекции или территориального отделения ФСС России. Например, «УФК по г. Москве (ИФНС № 43 по г. Москве)». Название получателя не должно превышать 160 символов (приложение 11 к Положению, утвержденному ЦБ от 19.06.2012 № 383-П).

Приведем образец платежного поручения по УСН “доходы” за 2019 год.

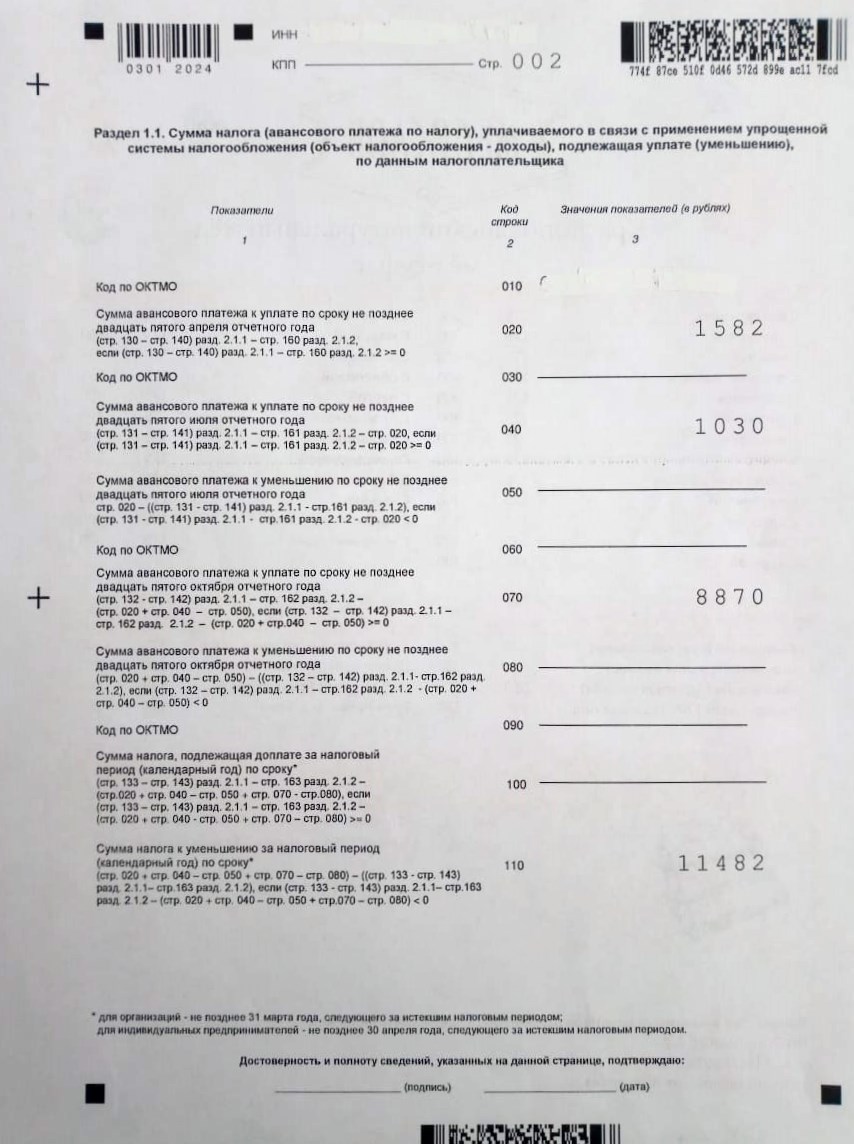

Usn Авансовые платежи за вычетом страховых взносов. Как правильно рассчитать авансовые платежи по упрощенному USN

Статья поможет сделать правильно расчет предоплаты по упрощенной системе . USN Самая популярная и удобная система налогообложения, ее используют многие организации и индивидуальные предприниматели. Согласно законодательству, налоговые расчеты и налоговые выдают один раз в год. И поэтому многие налогоплательщики забывают порядок исчисления налога и уплаты авансовых платежей, потому что думают, что раз декларацию мы сдаем раз в год, то авансовые платежи не нужно считать и платить.

Иногда, если сумма упрощенного налога невелика, некоторые налогоплательщики не платят налог с доходов Usn, так как считают процесс расчета долгим и сложным. Но это не так, ниже мы покажем на простых типичных примерах, как необходимо произвести налоговый расчет дохода УСН.

Отметим нарушение сроков выплаты пени. Итак, в статье будут показаны правила расчета и уплаты авансовых платежей и годового налога на прибыль УСН.

Посвящается упрощенной системе налогообложения.

Отчетными периодами для плательщиков УСН признаются первый квартал, полугодие и 9 месяцев календарного года, налоговый, календарный год.

Перечислить авансовый платеж Согласно УСН, в бюджет необходимо внести не позднее 25 числа месяца, следующего за кварталом (). В течение года налогоплательщики при наличии доходов от трудовой деятельности должны уплатить три авансовых платежа:

- за первый квартал — до 25 апреля включительно;

- на полгода — до 25 июля включительно;

- на 9 месяцев — до 25 октября включительно.

Налоговые платежи по итогам года за вычетом ранее уплаченных авансовых платежей. Налог рассчитывается по возрастающему результату. Срок уплаты годового налога соответствует срокам подачи декларации по УСН:

- организации — не позднее 31 марта,

- ИП — не позднее 30 апреля.

Авансовые платежи и налог по УСН указываются полными рублями без копеек.

Пример исчисления упрощенного налога

Налог по УСН за год составил 200 000 руб.В первом квартале дохода не было, авансы не выплачивались. За полгода аванс составил 30 000 рублей, за 9 месяцев — 40 000 рублей. В конце года необходимо выплатить 130 000 рублей (200 000 — 30 000 — 40 000).

CBK для уплаты налога упрощенный USN

в меню

Расчет предоплаты по USN и страховых взносов для предпринимателей с наемными работниками и без

В течение года страховые взносы В фиксированном размере можно перечислить в бюджет или сразу полная сумма или постепенно несколько платежей.При этом уменьшить единый налог (Авансовый платеж) можно только на сумму взносов, уплаченных в том периоде, за который начислен налог (Авансовый платеж) . Об этом говорится в письмах Минфина от 04.09.2013 № 03-11-11 / 36393, от 23.08.2013 № 03-11-09 / 34637, от 03.04.2013 № 03-11. -11 / 135, ФНС от 25.02.2013 № ИФ-3-3 / 643.

О дополнительных взносах (1%) с доходов более 300 000 руб. Также можно снизить единый налог.Порядок такой же, как и для основного — возможно снижение налога в те отчетные периоды, когда взносы фактически поступали в бюджет. Те же пояснения — в письмах Минфина от 22.03.2016 № 03-11-11 / 15822 и от 26.05.2014 № 03-11-11 / 24969.

Если предприниматель остановится работающих, вычесть из ЕГРИП только те взносы, которые ИП уплатили до даты исключения. В этот день налоговый инспектор зафиксировал факт прекращения деятельности предпринимателя в Орле.

Например, если 26 мая предпринимателя исключили из ЕГРИП, а 27 мая он уплатил страховые взносы, учесть это невозможно.

Примечание: Письмо Минфина от 27 августа 2015 г. № 03-11-11 / 49540.

в меню

Авансовый налог, Объект налогообложения по USN — Доходы

Ставка налога: 6%. , Налоговая база: Доходы указаны в.

Как уменьшить сумму налога USN — доход

«Упрощенный» позволяет уменьшить сумму налога по основаниям, указанным в.

Согласно закону, упрощенный налог может быть уменьшен на:

- страховых взносов по обязательному пенсионному страхованию;

- страховых взносов по обязательному медицинскому страхованию;

- страховых взносов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний;

- страховых взносов по обязательному социальному страхованию на случай временной нетрудоспособности и по материнству;

- расходы по больничному листу за счет работодателя (за исключением несчастных случаев на производстве и профессиональных заболеваний).Дни, оплачиваемые застрахованными в случаях, предусмотренных Федеральным законом от 29 декабря 2006 г. № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и по материнству»;

- выплаты по добровольным договорам личного страхования в пользу работников в случае их временной нетрудоспособности (за исключением несчастных случаев на производстве и производствах).

Организации и ИП с сотрудниками Они могут уменьшить сумму налога по УСН, не более чем на 50% от вышеуказанных оснований.

Индивидуальные предприниматели без наемных работников, не производящие выплаты и другие вознаграждения физических лиц, имеют право уменьшить размер налога на фиксированные страховые взносы в ФФР и ФФОМС в полном объеме. Но только если эти взносы перечислены в указанные фонды. Если сумма налога за год меньше перечисленных взносов, платить в бюджет налогового бюджета не нужно.

Если ИП без работников перечислил всю сумму фиксированных страховых выплат за текущий год в первом квартале, уменьшить авансовый платеж по ставке налога за первый квартал возможно на всю сумму взносов.Если налог ниже фиксированного платежа, то можно использовать «удержание» в следующем отчетном периоде (при исчислении налога за пол, 9 месяцев, год).

Доска для IP

Удобнее и выгоднее платить фиксированные платежи в ФФР и ФФОМы ежеквартально, чтобы уменьшить авансовый платеж по налогу на УСН.

в меню

Формула для расчета налога и авансового платежа доходов USN

Необходимо умножить доход USN на 6% за вычетом страховых взносов и / или фиксированного платежа IP за вычетом ранее выплаченных авансов.Уточнен порядок определения дохода.

Пример расчета налога по УСН.

В первом квартале 2015 года индивидуальный предприниматель перечислил для себя фиксированные взносы на всю годовую сумму Сразу в размере 22 261,38 руб. Рассмотрим расчет авансовых платежей.

| Период | Доходы (увеличивающийся результат) | Налог без авансовых платежей | Налоговые выплаты |

|---|---|---|---|

| I квартал | 300 000 | 18 000 (300 000 x 6%) | 0 Примечание: (поскольку взносы превышают налог, 18000 |

| Первое полугодие | 400000 | 24 000 (400 000 x 6%) | 1739

(24 000 — 22 261) |

| 9 месяцев | 400 000 | 24 000 (400 000 x 6%) | 0

(24 000 — 22 261 — 1739). Примечание: Так как размер дохода не изменился, и в первом полугодии был внесен аванс, за 9 месяцев мне не нужно ничего перечислять в бюджете. |

| Год | 500 000 | 30 000 (500 000 x 6%) | 6 000

(30 000 — 22 261 — 1739) |

в меню

Расширенный расчет, объект налогообложения — выручка за вычетом расходов

Как уменьшить налоговую базу для страховых взносов

Чтобы уменьшить налогооблагаемую базу, сохраните все документы, которые.Кроме того, расходы должны быть экономически обоснованными и оплачиваемыми (). В затраты включены только те расходы, которые указаны в ст. 346.16 Налогового кодекса РФ.

Можно уменьшить налоговую базу на сумму убытка, полученного по результатам предыдущих налоговых периодов ().

Внимание! . При уплате авансовых платежей позднее установленные сроки в порядке, установленном Минфином РФ от 24.02.2015 № 03-11-06 / 2/9012).

Основные правила уплаты единого налога по упрощенной схеме: ставки, сроки, периоды

Объект налогообложения

Отчетные периоды:

- I квартал;

- полугодие;

- девять месяцев

Примечание: Арт.346.19 НК РФ

Налоги и авансовые платежи

Авансовые платежи уплачиваются не позднее 25 числа первого месяца, следующего за истекшим отчетным периодом.

Налоговый налог уплачивается оперативно:

- организаций — не позднее 31 марта года, следующего за истекшим налоговым периодом;

- ИП — не позднее 30 апреля по истечении налогового периода

Примечание: Арт. 346.21 НК РФ

Минимальный налог (если объектом налогообложения является разница между доходами и расходами)

Если общая сумма налога составляет менее 1 процента от полученного дохода, в бюджет необходимо уплатить минимум налог.Сумма минимального налога Определяется по формуле:

Минимальный налог = Выручка, полученная за налоговый период × 1%

Примечание: п. 6 ст. 346.18 НК РФ

Налоговая отчетность

Организации представляют декларацию не позднее 31 марта года, следующего за истекшим налоговым периодом.

-

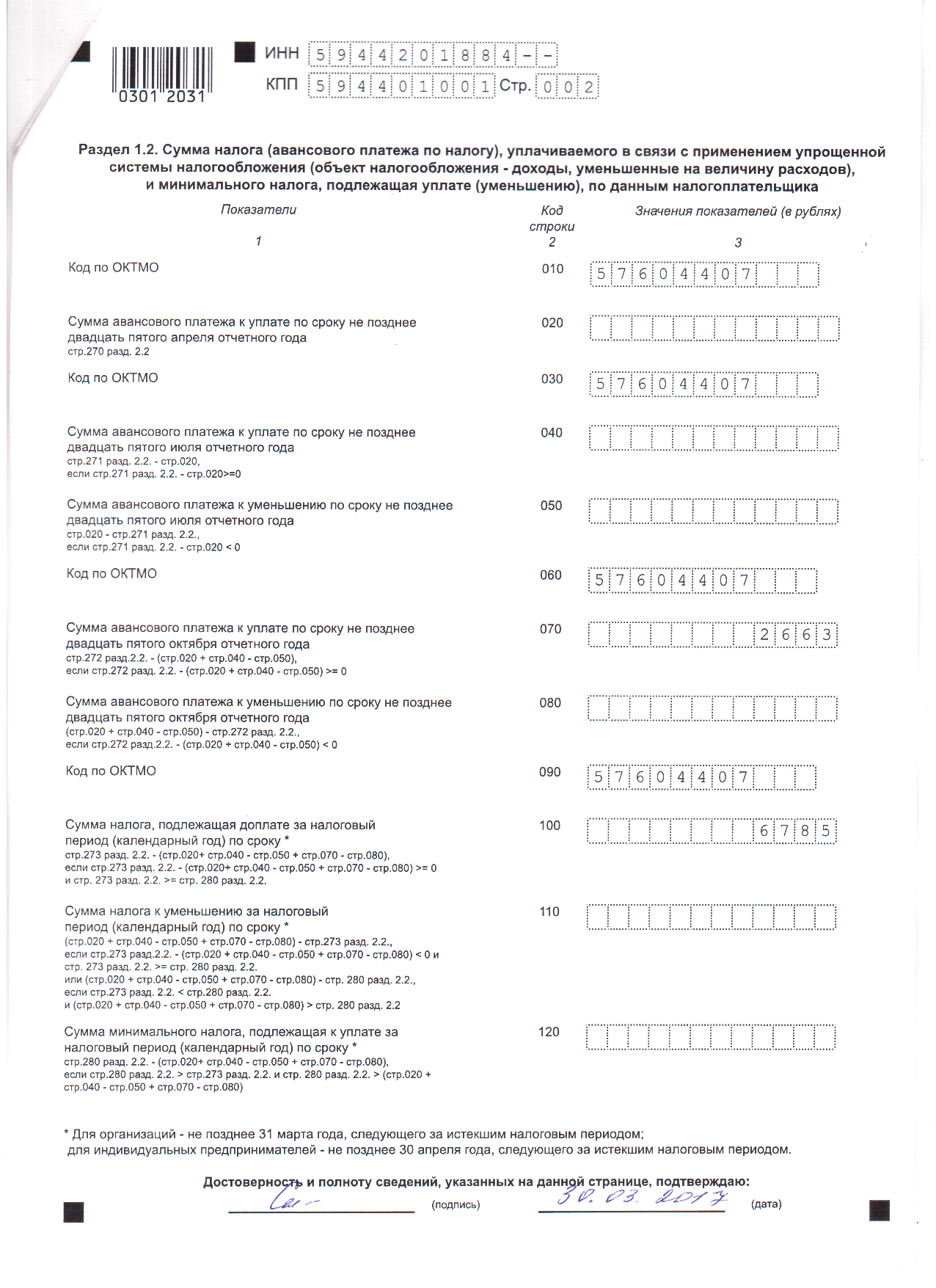

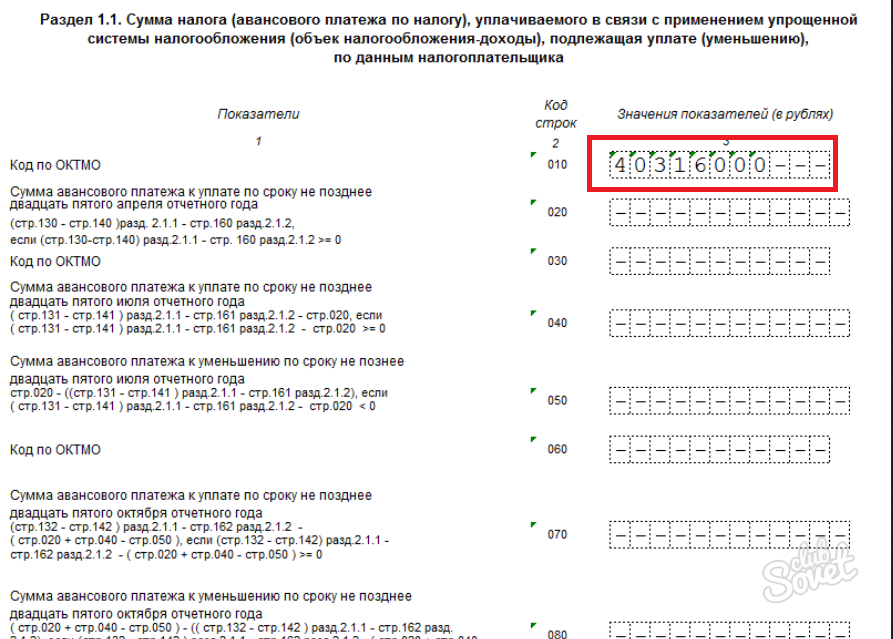

Как заполнить декларацию по УСН? Как рассчитать единую ставку из расчета 6% от дохода (УСН-6). Расчет авансовых платежей.Программа расчета единого налога в формате Excel.

Единый налог на «Упрощенный» неразрывно связан с понятием «Авансовый платеж по УСН» . Для выплаты государству единого налога требуется трехкратный расчет и уплата аванса Усн. И один раз, в следующем году, уплатить окончательную сумму налога …

Что нужно знать об авансовых платежах по USN

- Авансовые платежи по USN подсчет и оплата должна регулярно соблюдаться с соблюдением крайних сроков оплаты .Отчетными периодами являются квартал, полугодие и 9 месяцев. Произвести комиссию до 25 числа месяца, следующего за отчетным периодом. Если 25-е число приходится на выходной или праздничный день, вы можете заплатить в ближайший рабочий день после 25-го. Таким образом, в 2017 году для уплаты авансовых платежей по USN установлены следующие сроки (включая выходные и праздничные дни):

- Для внесения аванса в платежном поручении необходимо указать следующий КБК: 182 1 05 01021 01 1000 110 — по системе «Выручка за вычетом затрат», 182 1 05 01011 01 1000 110 — по системе «доход».

- Расчет — это растущий результат. За «квартальным» расчетом следить невозможно — это приводит к искажениям в итоговой декларации.

- Выплаты могут быть уменьшены на суммы страховых взносов, уплаченных в отчетном периоде, или учесть их в расходах на определение налоговой базы.

- За неуплату существует ответственность в виде пени. За каждый день просрочки государство начисляет штраф в размере 1/300 ставки рефинансирования ЦБ РФ.Ставка рефинансирования теперь 10%. Более того, с 1 октября 2017 года для организаций размер пени за просрочку платежа с 31 числа будет составлять 1/150 ставки рефинансирования. Пени за неуплату или просрочку не предусмотрены.

Расчет аванса по УСН «Доходы»

Ап = Доход X Ставка — вычет

Ставка налога на доходы USN составляет 6%. Однако решением региональных властей он может быть понижен. Это было уже 33 региона.Например, в Брянской области по отдельным видам деятельности ставка установлена в размере 3%, в Саратовской области — 1%, а на Чукотке — максимальные ставки приняты в размере 4%.

Удержание — это сумма денежных средств работодателя, уплаченная в отчетном периоде в страховые фонды, а также ушедших на оплату работникам больницы.

Единый налог (доход * Ставка) может быть уменьшен: максимум 50% для организаций и ИП с сотрудниками и 100% — для ИП без сотрудников.

ООО «Радуга» применяет систему налогообложения УСН «Доходы» по ставке 6%. В 1 квартале компании удалось реализовать продукции на 300 000 руб. Кроме того, она получила доход от сдачи помещения в аренду в размере 60000 рублей. В 1 квартале уплачено страховых взносов 10 000 руб. Двум сотрудникам оплачиваются больничные листы в размере 4000 руб.

Проведем расчет предоплаты по УСН Выручка для ООО «Радуга».

- Ставка = 6%

- Единый налог = 160000 * 6% = 21600

- Вычет = 10000 + 4000 = 14000

- ООО «Радуга» имеет право снизить единый налог максимум до 50%. , то есть 21600: 2 = 10800 руб.

Несмотря на то, что вычет большая сумма, аванс за первый квартал составит 10 800 руб.

Расчет авансовых платежей для ИП без сотрудников

ИП без сотрудников имеет право уменьшить авансовый платеж на всю сумму страховых взносов, уплаченных в отчетном периоде. То есть, в отличие от приведенного выше примера, сравнивать вычет из 50% от рассчитанного налога не нужно.

ИП Федоров на УСН «Доходы» заработал 1 блоком по 100 000 руб.и заплатил 2000 руб. Страховые взносы. Во 2-м и 3-м кварталах доход составил 120 000 и 130 000 рублей, страховых взносов уплачено 5 000 рублей. и 1000 руб. соответственно. Какие суммы авансовых платежей должен заплатить предприниматель?

- До 25 апреля ИП Федоров платит ap1 = 100000 х 6% — 2000 руб. = 4000 руб.

- До 25 июля (через полгода) предприниматель платит ap2 = (100000 + 120 000) x 6% — (2000 + 5000) — ap1 = 2200 руб.

- До 25 октября (за 9 месяцев) Авансовый платеж AP3 = (100000 + 120 000 + 130 000) х 6% — (2000 + 5000 + 10 000) — ap1 — ap2 = -2200. Отрицательное значение говорит о том, что за третий квартал предоплата не нужна.

Расчет аванса по УСН «Выручка за вычетом расходов»

Ап = (доход — поток) х ставка

Доход — сумма дохода, полученного с начала года. В книге учета доходов и расходов этот показатель отражается в графе 4 раздела 1.В «Упрощенный» доход включают доход от продаж и недеактивный доход, указанный в статьях 249 и 250 Налогового кодекса Российской Федерации,

Потребление — это сумма затрат, понесенных с начала года. Учитываются только те расходы, которые указаны в п.1 ст. 346.16 Налогового кодекса РФ. Они должны быть экономически обоснованными, фактически оплачиваемыми и подтвержденными документами. В книге доходов и расходов этот показатель отражен в графе 5 раздела 1.

Ставка налога для УСН «доходы за вычетом расходов» составляет 15%. Региональные власти могут снизить ставку. В Российской Федерации льготные тарифы действуют в 71 регионе. Например, в Дагестане на все виды деятельности ставка установлена в размере 10%, в Карелии — в зависимости от вида деятельности ставка 5, 10 или 12,5%.

Уменьшать единый налог на сумму налоговых отчислений в этом режиме нельзя, но при этом уплаченные страховые взносы и уплаченные поликлиники могут быть учтены в расходах.

ООО «Радуга» применяет систему налогообложения УСН «выручка за вычетом затрат» по ставке 15%. В 1 квартале компании удалось реализовать продукции на 300 000 руб. Кроме того, она смогла получить доход от сдачи в аренду помещения в размере 60000 рублей. При этом затраты, связанные с реализацией продукции, составили 80 000 рублей, а расходы на неализацию — 20 000 рублей.

Рассчитать предоплату по USN Для ООО «Радуга» по формуле:

- Доход = 300000 + 60000 = 360000

- Потребление = 80000 + 20000 = 100000

- Налоговая база за квартал составит 360000 — 100000 = 260000

- К этой сумме нужно применить ставку налога 15%

- В итоге авансовый платеж по USN Выручка за вычетом затрат ап = 260000 х 15% = 39000 руб.

Расчет авансовых платежей по USN за 9 месяцев

Авансовые платежи по USN Они считаются растущим результатом. Приведем пример расчета.

ООО с объектом налогообложения «Выручка» заработала в первом квартале 400 000 рублей, во втором квартале 350 000 рублей и в третьем квартале 250 000 рублей. При этом в 1 квартале уплачены страховые взносы на сумму 12 000 рублей, во 2 квартале — 10 000 рублей., В третьем квартале — 18 000 руб. Как рассчитать авансовые платежи по единому налогу за квартал, полугодие и 9 месяцев?

- За 1 квартал ап1 = 400 000 х 6% — 12000 = 12000. Компания смогла снизить единый налог (24 000 руб.) На всю сумму уплаченных взносов, так как вычет не превышает 50% сумма исчисленного налога.

- На пол года ap2 = 750000x 6% — 22000 — ap1 = 11000 руб. Здесь вычет сверх половины (22000) составил менее 50% от суммы рассчитанного налога (45000: 2 = 22500).Таким образом, мы снова можем снизить налог на всю сумму уплаченных взносов. Кроме того, мы вычтем внесенный аванс за 1 квартал.

- За 9 месяцев уплачены взносы на 40000. В этом случае единый налог составляет 1,0000,000 х 6% = 60000. Так как вычет более 50% от общей суммы налога вычесть невозможно. вся сумма взносов. Максимальный размер вычета составляет 30 000. Следовательно, в расчете на 9 месяцев ap3 = 1000000 х 6% — 30000 — ap1 — ap2 = 7000 руб.

Таким образом, в третьем квартале необходимо внести в бюджет 7000 рублей. Общая сумма Авансовых платежей за 9 месяцев составит 30000 руб.

Вопросы по авансовым платежам по USN

Пенчи рассчитываются исходя из ставки рефинансирования 1/300 за каждый день просрочки. В декабре 2016 года действует ставка 10%. Считаем по формуле: Пени = аванс х дней х 1/300 х 10%. Например, вы перешли предоплату в 20000 за 6 дней.Пения будет = 20000 х 6 х 1/300 х 0,1 = 40 руб.

— Если в отчетном квартале образовался убыток, как поступить с авансовыми платежами?

По УСН «выручка за вычетом расходов» в случае убытка авансовые платежи не выплачиваются. В УСН «Доходы» авансовые платежи не зависят от расходов, они рассчитываются только от доходов. Если доходов не было, авансовых платежей не будет. Если доход был, то нужно рассчитать налог, уменьшить его на сумму отчислений и определить размер авансового платежа.

— Как платить обязательные авансовые платежи, если в течение года компания изменила ставку налога на УСН?

Аванс должен рассматриваться как новая ставка. С отчетного периода, когда произошли изменения. Пересчет платежей за прошлые отчетные периоды не требуется. В случае переплаты ее можно будет вернуть из бюджета после декларирования.

— Нужно ли платить минимум 1% налога, если в отчетном квартале невозможно рассчитать авансовый платеж (компания работала в убыток)?

Минимальный налог не связан с авансовыми платежами.Выплачивается только по итогам года, если исчисленный единый налог составляет менее 1% годового дохода.

— если деятельность ИП попадает под налоговые каникулы Что делать с авансовыми платежами?

Без налогов — без авансовых платежей. Уведомлять ИФНС об использовании нулевой ставки налога не требуется.

— Компания не выплачивала авансовые платежи с начала 2016 года. За это время изменилась ключевая ставка Банка России. Какую ставку применять при расчете копейки — в начале года или в момент оплаты?

Здесь нельзя упрощать.Необходимо использовать ставки, действующие в дни просрочки. Так, с января по 13 июня ставка действовала 11%, с 14 июня по 18 сентября — 10,5%, с 19 сентября — 10%. Вам нужно учесть дни просрочки по каждой ставке и подвести итоги. Например, штраф за просрочку аванса за 1 квартал может составлять 50 дней. х 11% + 90 дней. х 10,5% + 80 дн. х 10%.

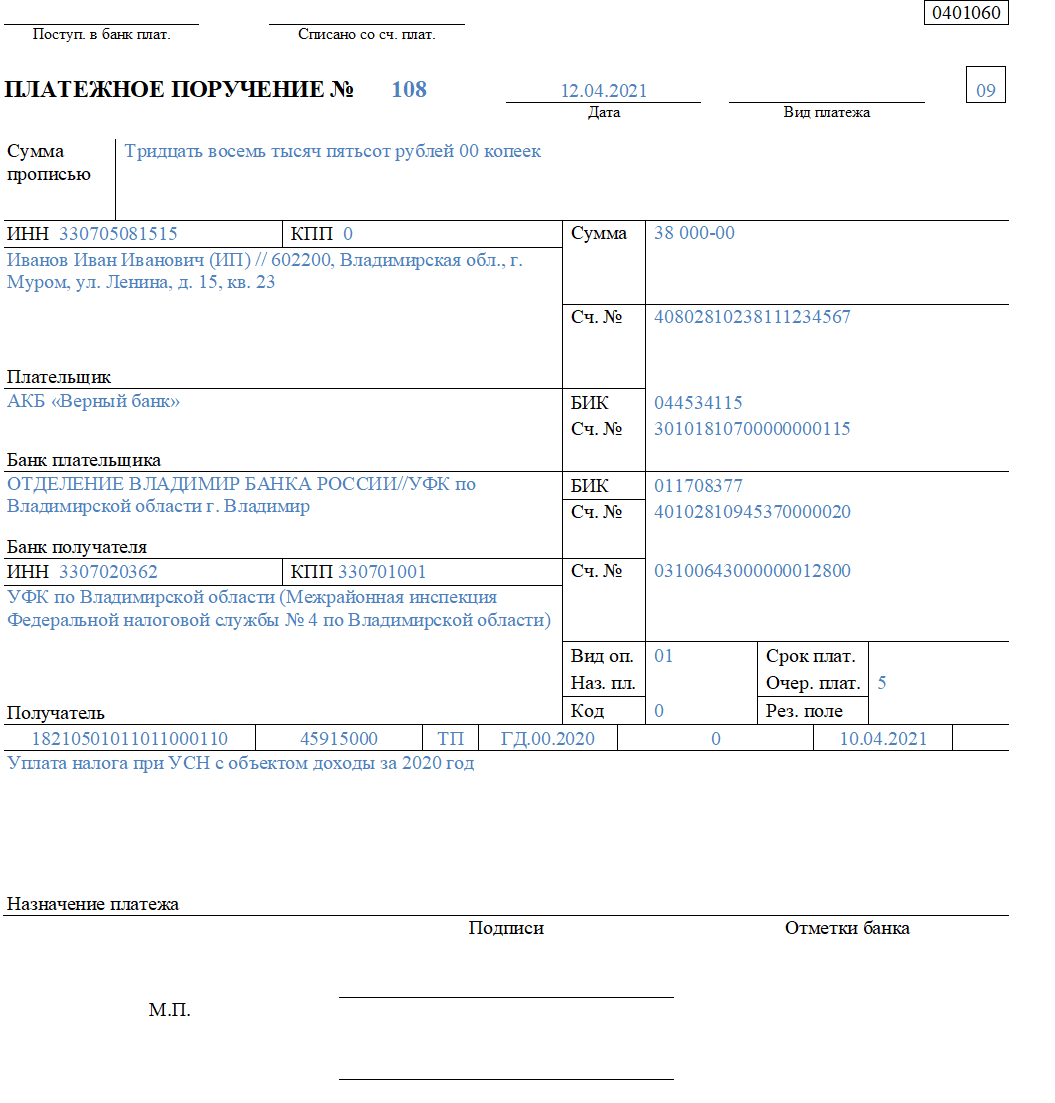

Закон таков, что при регистрации в качестве ИП с упрощенной системой налогообложения (УСН) вы должны будете ежеквартально вносить в федеральную налоговую службу (ФНС) по месту жительства (регистрации) авансовые платежи, которые составляют 6% От вашего дохода.

Эта статья подготовлена специально для ИП по УСН, потому что отчетность и общение с ФНС происходит не так часто, то многие просто забывают, как уплачивались налоги в ФНС, а именно как формировались платежные поручения и рассчитывалась налогооблагаемая база.

Срок аванса

Предоплата должна быть переведена на расчетный счет ФНС:

За первый квартал до 25 апреля;

пополам до 25 июля;

Девять месяцев до 25 октября;

в год — до 30 апреля.

Для непонятливых, поясните на примере первого квартала: первый квартал включает в себя январь, февраль и март соответственно у вас есть 25 дней для совершения платежа в пользу ФНС до 25 апреля!

Способы оплаты авансовых платежей включают:

Бухгалтерский счет ИП;

В отделении Сбербанка.

Хочу отметить, что с середины 2014 года Сбербанк перестал принимать платежные поручения, как это было раньше. Теперь вам нужно самостоятельно или с помощью консультанта Сбербанка ввести всю информацию в терминал, а главное без ошибок.Честно говоря, стало очень неудобно, и процедура занимает около 10-15 минут, чтобы ввести всю CBC, ИНН и прочую информацию, которая будет изложена ниже.

Расчет налогооблагаемой базы

Перед тем, как формировать платежное поручение, необходимо понять, сколько мы должны заплатить любимому государству за ведение бизнеса. Расчет налогооблагаемой базы ИП по УСН очень прост:

Суммируйте и рассчитайте общую прибыль за 3 месяца (квартал), а затем с этой суммы снимите 6% и получите сумму налога.Не забывайте, если своевременно оплачиваете выплаты (страховые таблички) в ПФР и ФСС, то у вас полный закон Уменьшите сумму налога на:

100% страховых выплат, если у вас нет сотрудников;

50% страховых выплат, если у вас есть сотрудники.

Пример: общая квартальная прибыль составила 1 000 000. Шесть процентов от этой суммы составляют 1000000 * 0,06 = 60000 рублей . Если у вас нет наемных работников, то уменьшаем 100% (на 2015 год): 60 000 — 5181.88 = 54 818,12 руб.

Особое внимание хочу уделить округлению. Поскольку авансовые платежи рассчитываются в полных рублях, то 54 818,12 необходимо округлить до 54 818 рублей. Кто попался на математике, объясню по простому, если бы первая цифра после запятой была 5 и более, то округлили бы по большинству, например число 54 818,50 округлили в большую сторону до 54 819 рублей и т. Д., Надеюсь, этот момент можно понять.

Жалко, но это именно такая сумма и нужно будет платить в пользу ФНС.

Как сформировать платежное поручение

Определяется налогооблагаемая база, учитывается налог, время переходить к заполнению квитанции об уплате налога или как это правильно называется «платежным поручением».

Для оформления платежного поручения необходимо:

1. Зайдите на сайт ФНС РФ и заполните пошагово. Если вы не знаете код IFNS, вы можете нажать «Далее», он будет определен автоматически для другой указанной вами информации.

По результатам первого шага будет определена следующая информация: код IFNS: 7030; ОКТМО: 69624422.

2. На втором шаге необходимо указать следующую информацию:

Вид рассчитываемого документа: Платежный документ

Тип платежа: 0 — уплата налога, сбор, платеж, пошлина, взнос , аванс (предоплата), налоговые санкции штрафы

CBK за IP на USN (доход): 18210501011011000110

Налог: Налог, взимаемый с налогоплательщиков, которые выбирают подоходный налог в качестве объекта (18210501011011000110)

KBK: 18210501011011000110

Лицо плательщика статуса: — 09 — Налогоплательщик ИП

Основание выплаты: ТП — Платежи текущего года

Налоговый период: квартал.**. 2014 (укажите в каком квартале платить налог 01, 02, 03 или 04 квартал)

5. Скачайте и распечатайте документ и подойдите к ближайшему терминалу для оплаты. Были вопросы, пишите в комментариях, я вам расскажу!

Налоги платят и спи спокойно!

Упрощенная система — это особый льготный режим, декларация которого подается только один раз в год. Уплата единого налога на УСН также происходит один раз в год — не позднее 31 марта для ООО и 30 апреля для ИП.Однако это не все платежи, которые упрощенный должен перечислить в бюджет. По окончании каждого отчетного периода при наличии дохода необходимо произвести расчет и выплату авансовых платежей.

Что такое авансовые платежи по USN

Повтор налогового периода для упрощенной системы Это календарный год, поэтому окончательный расчет с государством происходит в конце года. Но для того, чтобы поступления в бюджет в течение года были единообразными, Налоговым кодексом РФ установлена обязанность плательщиков льгот по уплате налогов по отчетным периодам.Фактически, таким образом, бюджет сокращается из-за ранее поступивших доходов.

Отчетными периодами для исчисления авансовых платежей по УСН являются первый квартал, полугодие и девять месяцев года. Если в отчетном периоде предприниматель получил доход, то необходимо в течение 25 дней после него рассчитать и выплатить 6% () или 15% () от налоговой базы. Если выручка не была получена, ничего платить не нужно.

Авансовые платежи называются так, потому что налог уплачивается как бы вперед, заранее, не дожидаясь конца года.При этом также учитываются все авансовые платежи по УСН в декларации и, соответственно, итоговая годовая сумма.

Для удобства уплаты налогов и страховых взносов советуем открыть расчетный счет. Тем более, что сейчас многие банки предлагают выгодные условия по открытию и обслуживанию расчетного счета.

Авансовые платежи

Статьей 346.21 Налогового кодекса РФ установлены следующие сроки уплаты авансовых платежей по УСН в 2019 году:

- не позднее 25 апреля за первый квартал;

- не позднее 25 июля за половину;

- не позднее 25 октября на девять месяцев.

За нарушение данных сроков за каждый день просрочки взыскивается пени в размере 1/300 ставки рефинансирования ЦБ РФ. Штраф за несвоевременную выплату аванса не предусмотрен, поскольку срок уплаты самого налога истекает только 31 марта для ООО и 30 апреля для ИП. Но если вы опоздали с уплатой остатка налога к этим датам, то будет наложен штраф в размере 20% от неуплаченной суммы.

Никаких документов, подтверждающих правильность авансовых платежей, мне не нужно подавать в IFSN, просто отразите эти суммы в Cudir и сохраните документы, подтверждающие оплату.Информация об этих суммах по результатам отчетных периодов также должна быть указана в годовой декларации.

Уменьшение налога на сумму страховых взносов

При указании недействительного КБК налог будет считаться уплаченным, поскольку в статье 45 Налогового кодекса РФ указаны только две существенные ошибки в платежном документе:

- неверное название банка получателя;

- недействительный счет Федерального казначейства.

Однако оплата по неверному классификационному коду приведет к неправильному распределению уплаченных сумм, из-за чего возникнет задолженность.В будущем вам придется сохранять платеж и объяснять его в IFTS, поэтому будьте осторожны при заполнении деталей.

- CBC USN 6% (налоги, просроченная задолженность и долг) — 182 1 05 01011 01 1000 110;

- CBC USN 15% (налог, задолженность и задолженность, а также минимальный налог) — 182 1 05 01021 01 1000 110.

Вероника

Добрый день! Если IP осуществляет выплаты и другие вознаграждения физическим лицам, тогда он применяет налоговый вычет (Применяет доходы USN) только к сумме страховых взносов, уплаченных за сотрудников, или может вычесть его фиксированные платежи из этого вычета?

Анна

Здравствуйте! Вопрос! Если у нас не было дохода за первые два квартала, мы не сможем внести предоплату? Или все еще нужно в списке?

Анна, если у вас не было дохода за указанные периоды, то аванс по УСН вносить не нужно.

Алина

Доброго времени суток! Скажите, пожалуйста, если за 1 и 2 квартал получился доход за вычетом расходов (выручка УСН за вычетом расходов), за 3 квартал расходов было больше, а по итогам 9 месяцев расходы больше расходов, нужно ли платить аванс за 3 квартал?

Анастасия

Здравствуйте. По закону они должны платить, но на их практике я не платил. главное потом сдача годовой отчетности Оплатить GO

Елена

Здравствуйте.Подскажите пожалуйста, хозяйственной деятельности не было, и доходов не было. Для развития бизнеса был взят кредит, и все расходы производятся за счет него. Объект налогообложения «Выручка за вычетом затрат». В последние дни 3 квартала выручка от продажи минимальна около 4000т. По сравнению с расходами это капля в море. Не скоро наша прибыль достигнет величины, позволяющей вычесть из нее расходы. Берем еще одну ссуду. Как быть в такой ситуации с подоходным налогом.Нужно ли платить именно в такой ситуации и как посчитать? Или нас теперь считают убыточным предприятием?

Российский налоговый портал, Консультант по налогам и сборам

Елена Если вы применяете объект налогообложения «Доходы за вычетом расходов», то у вас заключен негативный финансовый договор. Не нужно вносить авансовые платежи.

Минимальный налог уплачивается, если в конце года выше убыток. Но год еще продолжается, и речь идет о расчете авансовых платежей за третий квартал 2017 года.

В декларации за 2017 год вы отразите свои данные (как по выручке, так и по расходам) и будет видно, что у вас сумма авансовых платежей за третий квартал будет равна нулю.

Вячеслав

Добрый день. Скажите, пожалуйста, usn. 6% доход 369 000

выплачивается заработная плата и налоги по з / п .. Компания имеет право уменьшить налоговую выплату налога на 50% с суммы страховых взносов? (Tax only FFR Insurance and ffoms? FSS и FSS from NS не учитываются?) Спасибо

Елена

Татьяна, значит, если по итогам года у нас будет убыток, то мы платим только шахты налога 1%.Весь полученный за год доход необходимо умножить на 1%. Стоимость расчета не принимается?

Алла

Я ИП ДОХОД ПО ДОХОДУ (6%). На 3 кв. Доход 80 тыс., Соответственно налог 4800 за 3 кв. Выплата до 25.10.17. Страховые взносы уплачены 15.10.17. Могу снизить налог за 3 кв. от суммы страховых взносов? Или меня за сокращенный USN D.B. Плати страхом. Предлагает до конца 3 кв. (01.10.2017)?

Российский налоговый портал, налоговый консультант и сборы

Вячеслав Давайте вместе разберемся.Во избежание ошибки всегда советую сначала прочитать Налоговый кодекс и не доверять слепо тому, что пишут в Интернете.

Таким образом, мы открываем статью 346.21, абзац 3.1, первый абзац, в котором указано:

«Налогоплательщики, выбравшие в качестве объекта подоходный налог, уменьшают сумму налога (авансовых платежей по налогу), исчисленную за налоговый (отчетный) период, размер страховых взносов по обязательному пенсионному страхованию, обязательному социальному страхованию на случай временной нетрудоспособности. а в связи с материнством — обязательное медицинское страхованиеОбязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, уплаченное (в пределах ориентировочной суммы) в данном налоговом (отчетном) периоде в соответствии с законодательством Российской Федерации… »

Российский налоговый портал, налоговый консультант и сборы

Ответ Елене : Когда идет минимальный налог, мы берем свой доход и ровно сумму дохода умножаем на 1%. Затраты не учитываются.

Российский налоговый портал, налоговый консультант и сборы

Алла , советую сделать на будущее так: платить фиксированный платеж «За себя» ежеквартально. Например, за 1 квартал вы платите в течение первого квартала, а не в его конце, иначе у вас есть сумма уплаченных страховых взносов.

Предположим, вы платите взносы за 4 квартал 2017 года в декабре и имеете право уменьшить ваши налоги и взносы, уплаченные 15 октября, а также взносы, которые вы платите в декабре. А если у вас сумма всех взносов «в разы» выше суммы налога — будет обидно, что вы не ощутите сумму уменьшения. Вы понимаете?

В вашем случае вы можете снизить налог с уплаченных взносов до 15 числа, только расчетом за 4 квартал.

Российский налоговый портал, налоговый консультант и сборы

Алла , Приведу самый простой пример — ИП, работает застройщиком и получает квартальный доход, например 15000 руб.Предполагать. Квартальный налог получается по 6% от 15000 руб. = 900 руб. Сумма взяла нарочно небольшая, чтобы можно было четко понять. Так тебе будет легче.

И наш ИП в нашем примере решил платить фиксированный платеж за весь текущий год. Ну и что? Он снизит налог только на 4 квартал, хотя я не мог платить налог весь год.

Если бы он ежеквартально платил фиксированный платеж, а получается около 7000 рублей каждые три месяца — это не было бы никаких выплат, кроме страховых взносов.

Ксения

Доброго времени суток!

Я оперирую ИП со 2 квартала 2017 года. Аванс за 1 квартал платить не нужно, 2 квартал просрочен, за 3 квартал (до 25 октября) планирую заплатить 20 октября и далее В этот же день произвести оплату страховых взносов сразу в двух кварталах в размере 14 000 руб.

Какой налоговый платеж Могу ли я уменьшить размер уплаченных страховых взносов на 14 000 рублей? Прибытие на 3-ю четверть или только следующий период после него? Если следующее — снижение произойдет именно и размер страховых взносов страховых взносов, 14 000 рублей, или будет меньше?

Ксения

Возможен ли другой вариант — делаю оплату не за просроченные кварталы, а сразу всю сумму за половину, при этом оплачиваю размер страховых взносов за половину — 14000 руб.Какой налоговый платеж на какую сумму в этом случае уменьшится? То же самое, за полгода минус 14000 страховых взносов или следующее, за 9 месяцев?

Ольга

Здравствуйте! Сегодня был в налоговой, разобрался в вопросе с выплатами по просроченным авансам, был удивлен — сотрудница сообщила, что нет 4 налоговых кварталов, в интернете нашла информацию о необходимости платить по налогу в первом за три квартала до 25 числа месяца, следующего за расчетным, а также информацию о 4 квартале предоплаты до 31 декабря.

Российский налоговый портал, налоговый консультант и сборы

Ольга , Есть отчетные периоды и налоговый период.

Налоговый период — год USN, это период, за который подается налоговая декларация и рассчитывается налог.

Отчетный период является своего рода межстерилизацией в рамках налогового периода. По результатам отчетных периодов мы не сдаем отчеты, а просто вносим авансовые платежи. Если налоговый период составляет год, то отчетными периодами являются квартал, полгода и 9 месяцев.

Срок уплаты авансовых платежей (будет три штуки в год) — не позднее 25 календарных дней с момента окончания отчетного периода. Уплаченные авансовые платежи рассчитываются за счет налога исходя из налогового (отчетного) периода (года) (п. 5 ст. 346.21 Налогового кодекса РФ).

Период уплаты налогов —

2) Индивидуальные предприниматели — не позднее 30 апреля по истечении налогового периода.

То есть сейчас мы выплачиваем авансы в третьем квартале 2017 года до 25 октября. Далее мы просто спокойно работаем и уже в 2018 году в указанное время платим налог.

Проще говоря, оставшуюся сумму налога за четвертый квартал ООО платит до 31 марта 2018 года, а ИП — до 30 апреля 2018 года.

Российский налоговый портал, налоговый консультант и сборы

Ответ для Ксении : Если вы платите страховые взносы в октябре, то вы имеете право уменьшить авансовые платежи на страховые взносы и сам налог, если рассматривать его на конец 2017 года.

Посмотрите выше мое разъяснение читателем, был подобный вопрос и я подробно описал.

Авансовый платеж за первый квартал Может быть уменьшен до взносов, которые фактически уплачены (не важно за какой период !!!) с января по март включительно.

Авансовый платеж за второй квартал Может быть уменьшен до взносов, которые фактически уплачены (не важно за какой период !!!) с апреля по май включительно.

Авансовый платеж за третий квартал Может быть уменьшен до взносов, которые фактически уплачены (не важно за какой период !!!) с июля по сентябрь включительно.

А на сумму налога по итогам года, рассчитанную в целом за весь год, вы уменьшаете все свои авансовые платежи и страховые взносы, которые фактически были уплачены с октября по декабрь.

Ксения

Спасибо, вы очень четко объяснили.

Если страховые взносы действительно уменьшают окончательный налог на 100% — я не могу его заплатить? IP без сотрудников.

Окончательный налог подразумевается отчетностью в апреле месяце?

Ольга

Спасибо! Скажите, пожалуйста, налог в следующем отчетном периоде, который уплачивается до 30 апреля — рассчитывается по результатам работы за год до декабря 2017 года или до апреля 2018 года?

Если до декабря 2017 г. — Можно ли применить вычет страховых взносов по авансовому платежу за 1 квартал 2018 г.? Кажется, в этом случае моя страховая выплата будет значительно выше налога за эти 3 месяца до конца 2017 года.

Российский налоговый портал, налоговый консультант и сборы

Ксения , уверена. Вы не будете платить налог на УСН, потому что предприниматели без сотрудников имеют право уменьшить его на полную сумму всех уплаченных страховых взносов. А если вы заплатили в период с октября по декабрь, взносы будут выше суммы налога, налог платить не нужно.

Российский налоговый портал, налоговый консультант и сборы

Ольга Налог на 2017 год рассчитывается за год — с 1 января 2017 года по 31 декабря 2017 года.То, что крайний срок подачи декларации установлен на март — апрель 2018 года — это не означает включение в расчет января, февраля и марта, это просто состояние дает нам время для подготовки отчета.

При расчете налога в 4 квартале 2017 года можно принять для уменьшения фактически уплаченных страховых взносов в октябре — декабре 2017 года.

Сумма взносов, которая будет выплачена в первом квартале 2018 года (не важно, за какой период), то есть на платеже будет стоять дата «2018 год», затем эта сумма будет уменьшена на авансовый платеж за первый квартал 2018 года.

Тамара

Татьяна, подскажите пожалуйста, а страховку, которая будет выплачиваться (при доходе свыше 300000 рублей * 1%), можно мне взять на вычет по УСН? Если да, то подскажите заказ?

Российский налоговый портал, налоговый консультант и сборы

Тамара Хочу обратить внимание на очередное письмо Минфина. Ниже я привожу полный текст этого письма …

Вопрос: Об учете индивидуального ИБП, страховых взносов в размере 1% от суммы дохода, превышающего 300 000 руб.

Ответ:

Министерство финансов Российской Федерации

ПИСЬМО

Департаментом налоговой и таможенно-тарифной политики рассмотрено письмо о порядке применения упрощенной системы налогообложения и отчеты.

Российский налоговый портал, налоговый консультант и сборы

В соответствии с пунктом 1 статьи 5 Федерального закона от 24.07.2009 N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации. Российская Федерация, Федеральный фонд обязательного медицинского страхования »(далее — Федеральный закон № 212-ФЗ) Сторонами страховых взносов являются индивидуальные предприниматели, производящие выплаты и иные вознаграждения физическим лицам и не производящие указанных выплат.

При этом при выплатах и иных вознаграждениях, производимых физическими лицами, страховые взносы уплачиваются индивидуальными предпринимателями по тарифам, установленным статьей 12 Федерального закона N 212-ФЗ.

Индивидуальные предприниматели, не производящие выплаты и иные вознаграждения физическим лицам, уплачивают страховые взносы в Пенсионный фонд Российской Федерации и Федеральный фонд обязательного медицинского страхования в фиксированном размере, определяемом в соответствии с частями 1.1 и 1.2 статьи 14 Федерального закона N 212-ФЗ.

Согласно части 3 статьи 5 Федерального закона N 212-ФЗ, если плательщик страховых взносов относится одновременно к нескольким категориям плательщиков страховых взносов, указанным в пункте 1 настоящей статьи, он рассчитывает и уплачивает страховые взносы. для каждой основы.

Таким образом, индивидуальный предприниматель, производящий выплаты и иные вознаграждения физическим лицам, уплачивает этими выплатами страховые взносы, а также уплачивает себе страховые взносы в фиксированном размере, установленном п.1 ст.212-ФЗ.

Как указано в письме Минтхауса России от 21 ноября 2014 г. N 17-3 / 10 / Б-7842, в соответствии с частью 1.1 статьи 14 Федерального закона N 212-ФЗ в размере Страховой взнос по обязательному пенсионному страхованию для плательщика страховых взносов является индивидуальным предпринимателем, если размер его дохода за расчетный период превышает 300 000 рублей, определяемых в фиксированном размере, определяемом как минимальный размер оплаты труда, установленный Федеральным законом при начало финансового года, за который уплачиваются страховые взносы, и тариф страховых взносов в Пенсионный фонд Российской Федерации, установленный абзацем 1 части 2 статьи 12 Федерального закона от 28.07.2012 г.212-ФЗ (26 процентов), увеличена в 12 раз, Плюс 1,0 процент доходов плательщика страховых взносов, превышающих 300 000 рублей за расчетный период.

При этом размер страховых взносов не может быть больше, чем размер восьмикратного минимального размера заработной платы, установленного Федеральным законом на начало финансового года, за который уплачиваются страховые взносы, и Тариф страховых взносов в Пенсионный фонд Российской Федерации, установленный абзацем 1 части 2 статьи 12 Федерального закона N 212-ФЗ, увеличен в 12 раз.

Согласно части 1.2 статьи 14 Федерального закона N 212-ФЗ фиксированным размером страховой премии по обязательному медицинскому страхованию считается работа с минимальным размером оплаты труда, установленным Федеральным законом на начальном этапе. финансового года, за который уплачиваются страховые взносы, и тарифы страховых взносов в Федеральном фонде обязательного медицинского страхования, установленные абзацем 3 части 2 статьи 12 Федерального закона N 212-ФЗ (5.1 процент), увеличившись в 12 раз.

Таким образом, фиксированным размером признается сумма страховых взносов, определяемая как постоянная величина по формуле как произведение минимального размера заработной платы за количество месяцев в году и соответствующих льгот страховых взносов в Пенсионный фонд. Российской Федерации и в Федеральный фонд обязательного медицинского страхования.

При этом размер страховых взносов, исчисленный как 1,0 процента от суммы дохода, превышающего 300000 рублей за расчетный период, не может считаться фиксированным размером страховой премии, поскольку он является переменной величиной и зависит от размера страховой премии. доход плательщика страховых взносов.

Российский налоговый портал, налоговый консультант и сборы

(продолжение письма)

В соответствии с подпунктом 1 пункта 3.1 статьи 346.21 Налогового кодекса налогоплательщики Российской Федерации (далее — Кодекс), применяющие упрощенную систему налогообложения с объектом налогообложения в виде дохода, уменьшают сумму налога (авансовых налоговых платежей), исчисляемый за налоговый (отчетный) период размер страховых взносов по обязательному пенсионному страхованию, обязательному социальному страхованию на случай временной нетрудоспособности и по материнству, обязательному медицинскому страхованию и обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний уплачен (в пределах расчетной сумм) в данном налоговом (отчетном) периоде в соответствии с законодательством Российской Федерации.

При этом сумма налога (авансовых платежей по налогу) не может быть уменьшена на сумму указанных расходов более чем на 50 процентов.

Таким образом, индивидуальные предприниматели, применяющие упрощенную систему налогообложения, избравшие в качестве объекта налогообложения выплаты и иные вознаграждения физическим лицам, уменьшают сумму налога (авансовых налоговых платежей) с уплаченных страховых взносов в Пенсионный фонд Российской Федерации и Федеральный фонд обязательного медицинского страхования как для наемных работников, так и для себя, но не более 50 процентов.

В соответствии с п. 3.1 статьи 346.21 Кодекса индивидуальные предприниматели, выбирающие доход и иное вознаграждение в качестве объекта налогообложения для физических лиц, уменьшают сумму налога (авансовых платежей по налогу) на уплаченные в Пенсионный фонд страховых взносов. Российская Федерация и Федеральный фонд обязательного медицинского страхования в фиксированном размере.

Поскольку сумма страховых взносов, исчисленная в размере 1,0 процента от суммы дохода, превышающего 300000 рублей за расчетный период, не может считаться фиксированной суммой страховой премии, к указанной сумме взносов сумма уплаченного налога в связи с применением упрощенной системы налогообложения в порядке, установленном подпунктом 1 пункта 3.1 статьи 346.21 Кодекса примечания не принимать во внимание.

При этом налогоплательщики, применяющие упрощенную систему налогообложения, имеют право уменьшить размер исчисленного налога (авансовых платежей по налогу) на сумму уплаченного (в пределах суммы начисленного) в данном налоговом (отчетном) периоде. страховых взносов, в том числе суммы задолженности по уплате страховых взносов за истекшие отчетные периоды, уплаченных в данном налоговом (отчетном) периоде.

Директор Департамента налоговой и таможенно-тарифной политики

И.В.Труунин

06.10.2015

Российский налоговый портал, налоговый консультант и сборы

Тамара Чтобы не торопиться с выводами, я увижу новую главу Наш в Налоговом кодексе РФ о страховых взносах, которые специально признаются фиксированными платежами и я напишу здесь свое мнение.

Минфин ссылается на старый Федеральный закон, которому мы следовали раньше, прежде чем передали в налоговую службу тему страховых взносов.

Вячеслав

Я ИП УСН 6% от дохода, интернет-магазин с интернет-кассой, 29 сентября прошел эквайринг на сумму 6600 руб. На расчетный счет в связи с выходными поступил только 2 октября. Нужно ли учитывать этот доход при расчете УСН за 9 месяцев?

Российский налоговый портал, налоговый консультант и сборы

Вячеслав , если денежные средства получены в октябре этого года, то сумма этой выручки поступит в 4 квартал.

Мария

Добрый день! Подскажите, пожалуйста, об оплате аванса по УСН за 9 месяцев. В первом квартале были: доходы превышающие затраты, мы выплатили аванс в размере 50 000 руб., В первом полугодии сумму доходов и расходов необходимо было выплатить 47 500, т.к. аванс превысил сумму на 2600, аванс не платил. За 9 месяцев мне нужно заплатить сумму 50300 рублей, а образовавшуюся в первом полугодии разницу в 2 600 я могу вычесть из суммы, которую нужно заплатить?

Российский налоговый портал, налоговый консультант и сборы

Мария Вы ожидаете, что сумма аванса будет увеличиваться за 9 месяцев.Вы сначала находите аванс на 9 месяцев целиком. Затем вы вычтите накопленные авансы за первый и второй кварталы из общей суммы. И результат сравнивается с фактически уплаченной суммой.

Если раньше вы переплачивали, то теперь имеет право на недоплату.

Екатерина

Здравствуйте! Сегодня внес предоплату за 3 квартал по УСН (доход-расходы). Выяснилось, что сумма была рассчитана неправильно. Мне нужно было заплатить еще 3 тысячи.

Мне нужно выплатить эту сумму аванса, потому что еще есть завтра и послезавтра, чтобы не было задолженности?

А что указывать в платеже в связи с доплатой?

Российский налоговый портал, налоговый консультант и сборы

Екатерина , у вас есть время, не волнуйтесь. При оплате вы ставите такой же авансовый платеж на УСН (в скобках укажите «доплата»).

Евгений

Добрый день.Я индивидуальный предприниматель, форма налогообложения доходов УСН. Мой бизнес сезонный, основные заезды 2-3 квартала. В 1-м квартале поступило 17 тысяч, во втором — 68 тысяч, в третьем — 116 тысяч, в четвертом — 6 тысяч поступлений и больше не планируется.

Взносы уплачены: 30 марта 7 тыс. И 4 октября 21 тыс. (Платежи были отправлены 30.09, но из-за неправильного повода вернули, пришлось платить заново).

Не могу перечислить авансовые платежи по налогу на 3 квартал: т.к. в 4 квартале больше не будет доходов, если заплачу аванс, переплачу; Вторая база — я планировал выплатить взносы в 3 квартале, но они не прошли.

Какие будут санкции за неуплату аванса?

Российский налоговый портал, налоговый консультант и сборы

Ответ для Тамары : Хочу исправить ошибку по вопросу уменьшения суммы налога на уплаченные страховые взносы в размере 1% от суммы дохода более 300000 руб. Есть позиция ФНС России, которая разрешает уменьшить размер налога на эти отчисления.

Письмо Минфина России, на которое я ссылаюсь выше, отозвано.

Евгений

Татьяна, нет, не платила. Платежи в фонды покрывали предоплату.

Российский налоговый портал, налоговый консультант и сборы

Евгений , теперь я понял. Опасно не платить. Сейчас объясню, в чем дело. Вы декларируете, когда берете, то там вы укажете свой доход и то, что страховые взносы в третьем квартале фактически не уплачены.

Я бы лучше заплатил, а потом старт переплатил бы в будущем за счет предстоящих выплат.Можно установить требование об уплате штрафных санкций.

Российский налоговый портал, налоговый консультант и сборы

Оплачивать страховые взносы нужно в середине квартала каждого, чтобы потом не было переплаты подобного рода. Выяснилось, что вы и в последний день сентября производили выплаты, но они были уже в 4 квартале.

Евгений

Татьяна, спасибо за консультацию. Я тоже решил заранее оплатить помещение, чтобы не было проблем.

Не факт, что в следующем году у меня будут суммы налогов, которые не покрываются уплатой сбора.

Тамара

Спасибо за развернутый ответ.

Российский налоговый портал, налоговый консультант и сборы

Тамара, да, еще раз проверила письма ФНС и Минфина, 1% тоже относится к снижению. В последний раз поспешил ответить.

Анастасия

Здравствуйте, какие могут быть последствия, если вы заплатите аванс не до 25 А 30? И стоит ли хаять, если бухгалтер заплатил большую сумму Что требуется?

Российский налоговый портал, налоговый консультант и сборы

Анастасия пока ничего страшного.Позже, когда вы поделитесь декларацией по УСН, может быть пронумерована сумма пени за просрочку самого платежа. Внимательно следите за требованиями, которые появятся в результате проверки.

Елена

Добрый день! Подскажите, пожалуйста, как правильно. USN доходы-расходы 15%

1 кВ — Прибыль 21293,13, аванс выплачен 3288,47, 2кВ Прибыль 20330,05 Авансовый платеж выплачен 3049,51р, прибыль по 3 кВ 138083,16 с учетом роста результат по оплате авансового платежа 20712,47.У компании ярко выраженная сезонность и 4 кВ будут абсолютно точными. За 3 квартал заплатили всего 5000р из 20712,47р, но при расчете годового отчета есть небольшая доплата, либо небольшая переплата (с учетом предыдущего ПП). Является ли это нарушением и приравнивается к уплате AP 20712 и даже больше, чем штраф? Или основной будет рассчитан на год в целом? Заранее спасибо!

Надежда