«Что такое металлический счет? Распространяется ли на такие обезличенные металлические счета, которые многие банки в своей рекламе сравнивают с валютным депозитом, действие закона о страховании вкладов?»

«Что такое металлический счет? Распространяется ли на такие обезличенные металлические счета, которые многие банки в своей рекламе сравнивают с валютным депозитом, действие закона о страховании вкладов?»

Отвечает управляющий Отделением по Курской области ГУ Банка России по ЦФО Овсянников Евгений Викторович:

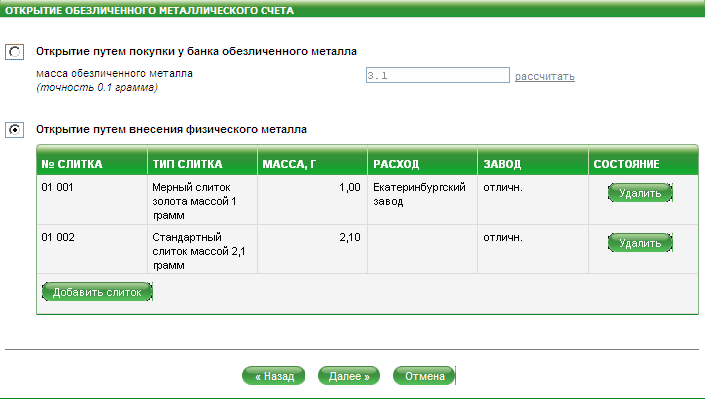

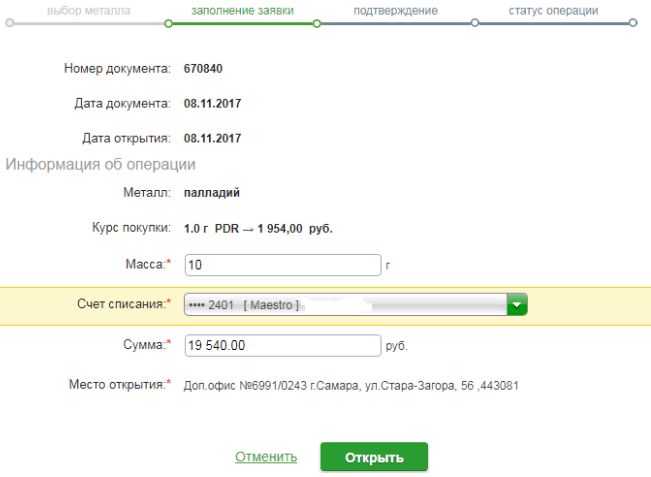

Так называемый «металлический счет» позволяет приобретать драгметаллы как в обезличенном виде, так и физическом металле. Снять драгоценный металл с металлического счета можно в любое время без ограничения по сумме в рублях или в виде слитка. Операции по купле-продаже драгметаллов владельцами счетов осуществляются на основании ежедневных котировок. В качестве «валюты» металлического счета могут выступать золото, серебро, платина, палладий.

Металлические счета делятся на два вида: счета ответственного хранения и обезличенные металлические счета. Открывая счет ответственного хранения, клиент передает банку имеющиеся у него слитки на хранение. Каждый слиток имеет определенные характеристики: номер, проба, вес, производитель и т.д. В свою очередь банк берет на себя обязательство вернуть клиенту слиток по первому требованию. Счет ответственного хранения также может предусматривать возможность перевода металла на другой указанный клиентом счет или использование в качестве обеспечения при получении кредита. Но он не может использоваться как инструмент получения дохода, так как не предполагает начисления каких-либо процентов. Наоборот, это клиент должен оплачивать услуги банка по хранению своего драгоценного металла. Счет ответственного хранения предназначен скорее для сбережения имеющихся у инвестора слитков в натуральном виде, а банк просто гарантирует их сохранность.

Обезличенный металлический счет действительно во многом схож с валютным депозитом, только металл учитывается на счете не в денежных единицах, а в граммах. Для приобретения виртуальных граммов металла вам понадобятся паспорт и деньги, которые вы планируете внести на счет. Основное преимущество обезличенного металлического счета — это возможность закрыть его в любой момент. То есть вкладчик имеет возможность быстро отреагировать на текущую рыночную ситуацию: при падении котировок избавиться от ставших проблемными металлических активов, а при резком взлете цен — выгодно закрыть драгоценный вклад, получив доход. Немаловажно и то, что стоимость обезличенного драгоценного металла не включает в себя издержки, связанные с изготовлением слитков, их хранением и транспортировкой, а в условиях относительной стабильности обналичить металлический счет намного проще, чем продать слитки (нет необходимости проверять их подлинность).

Для приобретения виртуальных граммов металла вам понадобятся паспорт и деньги, которые вы планируете внести на счет. Основное преимущество обезличенного металлического счета — это возможность закрыть его в любой момент. То есть вкладчик имеет возможность быстро отреагировать на текущую рыночную ситуацию: при падении котировок избавиться от ставших проблемными металлических активов, а при резком взлете цен — выгодно закрыть драгоценный вклад, получив доход. Немаловажно и то, что стоимость обезличенного драгоценного металла не включает в себя издержки, связанные с изготовлением слитков, их хранением и транспортировкой, а в условиях относительной стабильности обналичить металлический счет намного проще, чем продать слитки (нет необходимости проверять их подлинность).

Обезличенные металлические счета тоже бывают двух видов: текущий (до востребования) и срочный (депозитный). Текущий счет дает возможность зарабатывать на росте котировок металла. Например, если вы купили тысячу граммов золота, а через месяц стоимость за грамм металла возросла, то можно обратиться в банк, в котором открыт металлический счет, оформить операцию продажи и получить доход.

Нужно знать, что металлические счета не подпадают под действие закона о страховании вкладов. Стоит помнить и о том, что при продаже металла необходимо подать декларацию о доходах и заплатить подоходный налог (13% для резидентов РФ).

Обезличенные металлические счета \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Обезличенные металлические счета (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Формы документов: Обезличенные металлические счетаСудебная практика: Обезличенные металлические счета Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2019 год: Статья 113 «Определение задолженности по алиментам» СК РФ

(Р.

Б. Касенов)Суд отказал в удовлетворении требований истца к судебному приставу-исполнителю о признании незаконными постановления о расчете задолженности по алиментам, а также бездействия судебного пристава-исполнителя, выразившегося в невручении должнику копии указанного постановления. Как указал суд, в соответствии с ч. 4 ст. 113 Семейного кодекса РФ размер задолженности по алиментам определяется исходя из заработка и иного дохода лица, обязанного уплачивать алименты, за период, в течение которого взыскание алиментов не производилось. В данном случае судом установлено, что расчет задолженности по алиментам произведен судебным приставом-исполнителем верно. При этом, как указал суд, вопреки доводам административного истца судебный пристав обоснованно учел при расчете задолженности доходы, полученные должником в связи с операциями по обезличенному металлическому счету, а также доходы, возникшие в связи с получением налогового вычета. При предоставлении имущественных налоговых вычетов фактически уменьшается налогооблагаемая база, в связи с чем доход увеличивается.

Б. Касенов)Суд отказал в удовлетворении требований истца к судебному приставу-исполнителю о признании незаконными постановления о расчете задолженности по алиментам, а также бездействия судебного пристава-исполнителя, выразившегося в невручении должнику копии указанного постановления. Как указал суд, в соответствии с ч. 4 ст. 113 Семейного кодекса РФ размер задолженности по алиментам определяется исходя из заработка и иного дохода лица, обязанного уплачивать алименты, за период, в течение которого взыскание алиментов не производилось. В данном случае судом установлено, что расчет задолженности по алиментам произведен судебным приставом-исполнителем верно. При этом, как указал суд, вопреки доводам административного истца судебный пристав обоснованно учел при расчете задолженности доходы, полученные должником в связи с операциями по обезличенному металлическому счету, а также доходы, возникшие в связи с получением налогового вычета. При предоставлении имущественных налоговых вычетов фактически уменьшается налогооблагаемая база, в связи с чем доход увеличивается.

(ред. от 17.02.2021)8) финансовые активы — денежные средства, а также ценные бумаги, производные финансовые инструменты, доли участия в уставном (складочном) капитале юридического лица или доли участия в иностранной структуре без образования юридического лица, права требования из договора страхования, а также любой иной финансовый инструмент, связанный с указанными видами финансовых активов. Для целей настоящей главы недвижимое имущество, а также драгоценные металлы (кроме обезличенных металлических счетов) не признаются финансовыми активами.

(ред. от 20.04.2021)7) дата перехода права собственности на иностранную валюту и драгоценные металлы при совершении операций с иностранной валютой и драгоценными металлами (в том числе по обезличенным металлическим счетам), а также последнее число текущего месяца — по доходам в виде положительной курсовой разницы по имуществу и требованиям (обязательствам), стоимость которых выражена в иностранной валюте (за исключением авансов), и положительной переоценки стоимости драгоценных металлов и требований (обязательств), выраженных в драгоценных металлах, осуществляемой в порядке, установленном нормативными актами Центрального банка Российской Федерации;

Инвестиции в драгоценные металлы | АКБ «ТрансСтройБанк»

Auпокупка

4066. 45

45

-40.8

4216.45

+ 9.2

Основное применение в наши дни золото находит в ювелирной промышленности. В мировой экономике этот драгметалл может использоваться в качестве золотого стандарта – гарантированного наполнения национальных валют. Самое большое количество золота в мире добывается в ЮАР.

AgСеребро

59. 55

55

-0.75

продажа

61.55

-0.15

Росту интереса на серебро помогает его использование в промышленном производстве электроники и солнечных батарей. В добыче лидируют Перу, Мексика, Китай, Чили, Австралия, Польша, США, Канада.

Платина

покупка

2388.65

-30. 5

5

продажа

2508.65

-10.5

Основной потребитель платины — автомобилестроение. Она требуется для очищения выхлопных газов автомобилей с дизелем. Больше всего платины добывается в ЮАР, России, США и Зимбабве.

PdПалладий

покупка

5581.90

-68.35

продажа

5831. 90

90

-18.35

Как и платину, палладий применяют для очищения выхлопов, но в бензиновых автомобилях. Палладий способен поглотить выхлопы в 900 раз превышающие его собственный вес. На Россию и Южную Африку приходится до 80% запасов в мире.

Что такое обезличенный металлический счет — Премьер БКС

Есть множество способов заработать на драгоценных металлах: купить слиток, памятную монету, акцию профильной компании или украшение в ювелирном. Слитки и монеты надо бережно хранить, а с их покупки платить НДС. В акциях и украшениях — быть экспертом и не покупать бездумно. Такие варианты инвестиций достаточно хлопотливые.

Или можно открыть обезличенный металлический счет — ОМС. Он проще вышеописанных способов. Не надо

покупать слитки и монеты и беспокоиться о бережном хранении. Не надо разбираться в ценных бумагах

и ювелирных украшениях. Расскажем про ОМС подробнее.

Не надо

покупать слитки и монеты и беспокоиться о бережном хранении. Не надо разбираться в ценных бумагах

и ювелирных украшениях. Расскажем про ОМС подробнее.

Что такое ОМС

ОМС похож на обычный банковский вклад. Вы приходите в офис, заполняете документы и покупаете металл на счет. Разница — в процентах.

Когда вы открываете вклад, доходность известна заранее. В случае с ОМС, сколько вы заработаете на счете, заранее не знает никто. Вы покупаете металл в расчете, что через некоторое время он вырастет в цене.

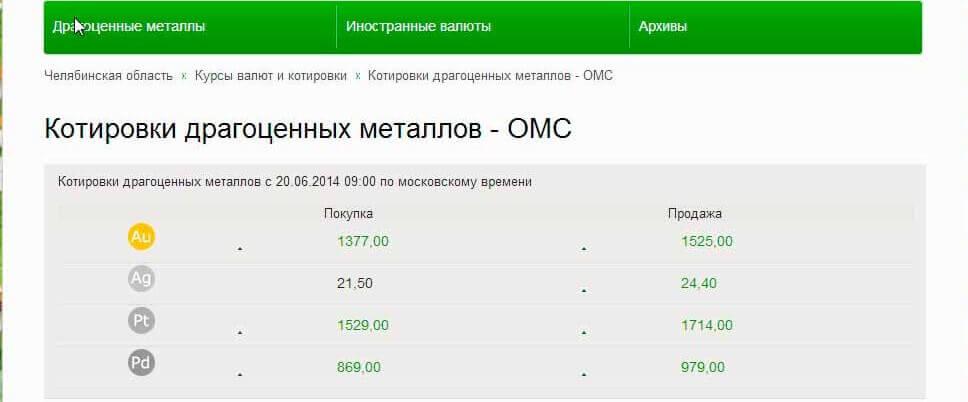

На ОМС обычно доступны 4 металла: золото, серебро, платина и палладий

Их курсы указаны на сайте Банка России.

Есть два вида ОМС: срочные и до востребования. Доходность срочных металлических счетов складывается из процента

на остаток и разницы цены покупки и продажи драгметалла. Открывая ОМС до востребования, вы можете

рассчитывать только на рост стоимости металла.

Кажется, что срочный металлический счет выгоднее, ведь потенциальный доход складывается из двух составляющих. Но если открыть ОМС на определенный срок, а за это время стоимость металла упадет, счет придется закрывать с убытком.

Как формируется цена на металлы

Банки определяют цену на металл на основе котировок Центробанка. А ЦБ ориентируется на стоимость тройской унции на Лондонской бирже металлов. Одна унция — 31,1 грамм, поэтому ЦБ делит цену на 31,1 и переводит в рубли.

Цена на металлы определяется из их инвестиционной привлекательности и популярности в промышленности. Например, с осени 2015 г. по сентябрь 2018 г. стоимость грамма палладия выросла с 1229 до 2180 ₽. Отчасти это связано с увеличением производства автомобилей в Китае.

Динамика стоимости 1 грамма палладия с сентября 2015 г. по 2018 г. Данные: Центробанк РФ

С платиной похожая ситуация. Поскольку металл активно используется в промышленности, его рост сильно

зависит от роста производства.

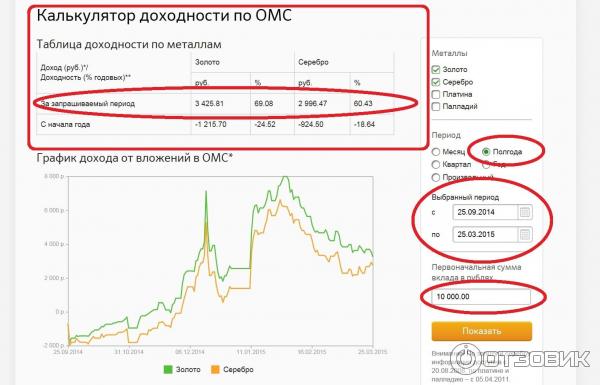

Золото и серебро чаще используются в инвестиционных целях. Например, золото — выгодный инвестиционный инструмент, когда падает рубль. Серебро в среднем повторяет движение графика золото. Хорошо эти факты демонстрируют скачки графиков в конце 2014 г.

Динамика стоимости 1 грамма золота и серебра с апреля 2014 г. по сентябрь 2018 г. Данные: Центробанк РФ

А что со страховкой и налогами

- Металлические счета не застрахованы АСВ

- Владели металлом менее 3 лет — надо платить НДФЛ

- Продали на сумму более 250 000 ₽ — надо платить НДФЛ

В итоге все приводит к тому, что ОМС есть смысл открывать на несколько лет.

Следите за руками. С одной стороны, металлические счета не застрахованы АСВ. Следовательно,

чтобы не потерять деньги из-за банкротства, открывать ОМС стоит в крупном банке. Но если

открывать счет в крупном банке, то металл придется покупать по менее выгодному курсу. И чтобы

отбить эту разницу цен, держать ОМС придется несколько лет.

И чтобы

отбить эту разницу цен, держать ОМС придется несколько лет.

Хотите открыть ОМС? Держите чеклист:

- Проверьте надежность банка, в котором открываете ОМС. Помните, металлический счет не страхуется АСВ.

- Подумайте, готовы ли инвестировать на несколько лет вперед. Иначе оно того не стоит. Металлы — это надолго.

- Спросите у операциониста, платит ли банк за вас НДФЛ. Обычно банки платят, но лучше уточните заранее.

- Еще раз подумайте, готовы ли вы инвестировать в актив, цена на который может так скакать? Взгляните еще раз на графики выше.

Статья была полезна?

Спасибо за ответ!

Да Нет

Обезличенные металлические счета

Золотой способ приумножить сбережения!

Задумываетесь о том, какой способ приумножить сбережения самый надежный?

Поместите свои сбережения на обезличенный металлический счет (ОМС) от Сургутнефтегазбанка!

Открыть ОМС – значит:

купить у банка виртуальный драгоценный металл, вес которого зачисляется на ваш личный банковский счет, а забрать который вы можете даже в слитках.

Сургутнефтегазбанк готов открыть для вас счет в золоте!

Преимущества обезличенного металлического счета в Сургутнефтегазбанке:

- Бесплатное открытие, ведение и закрытие счета.

- Возможность получения дохода за счет изменения официального курса центрального банка драгоценного металла.

- Возможность покупки и продажи драгоценных металлов в обезличенном виде на межбанковском валютном рынке (облагается НДС 18%)*.

- Возможность пополнения ОМС и осуществления расходных операций без ограничений по сумме и срокам.

- Возможность продажи банку виртуального драгоценного металла.

- Возможность получения драгоценного металла в слитках (облагается НДС 18%)**.

Слитки драгоценных металлов для зачисления на ОМС не принимаются. - Бесплатное получение выписки о текущем состоянии счета.

Что нужно для открытия металлического счета?

Для того чтобы открыть ОМС, вам необходимо обратиться в любое отделение Сургутнефтегазбанка. При себе необходимо иметь пакет документов и денежные средства для приобретения драгоценного металла в обезличенном виде.

При себе необходимо иметь пакет документов и денежные средства для приобретения драгоценного металла в обезличенном виде.Акционерное общество «Сургутнефтегазбанк» осуществляет следующие операции с драгоценными металлами:

продажа драгоценных металлов в мерных слитках;

покупка драгоценных металлов в мерных слитках;

покупка слитков, находящихся на ответственном хранении в АО БАНК «СНГБ»;

хранение слитков драгоценных металлов (открытие и обслуживание счета ответственного хранения драгоценного металла).

На ответственное хранение принимаются слитки, приобретенные клиентами в АО БАНК «СНГБ» без выноса из хранилища банка.

В настоящее время АО БАНК «СНГБ» предлагает широкий ассортимент золотых мерных слитков производства российских аффинажных заводов.

Стандартные слитки

Слитки драгоценных металлов, изготовленные и маркированные российскими (до 1992 г. – советскими) аффинажными организациями в соответствии с действующими государственными и отраслевыми стандартами и имеющие следующие номиналы и пробы:

| Слитки | Лигатурная масса, г. | Проба, не менее, % |

| золотые | 11000–13300 | 99.95 |

А также слитки иностранного производства, соответствующие международным стандартам качества.

Мерные слитки

Слитки драгоценных металлов, изготовленные и маркированные российскими (до 1992 г. – советскими) аффинажными организациями в соответствии с действующими государственными, отраслевыми стандартами и стандартами предприятий, а также слитки иностранного производства, соответствующие международным стандартам качества, массой 1 кг и менее с содержанием химически чистого основного драгоценного металла не менее 99.99 % лигатурной массы слитка.

Изготовление слитков драгоценных металлов российскими аффинажными организациями осуществляется согласно следующим стандартам:

- ГОСТ 28058–89

- ГОСТ Р51572–2000

- ГОСТ Р51784–2001

- ГОСТ 28595–90

- ТС 0716–107–00

- ГОСТ Р51704–2001

- ТУ 117–1–503–2001

При купле-продаже слитков к ним прилагаются документы, подтверждающие происхождение слитков – паспорт (сертификат) завода-изготовителя или его копия, а также один экземпляр акта приема-передачи драгоценных металлов.

**Возможно только в Дополнительном офисе – операционном отделении №19 АО БАНК «СНГБ» по адресу: г. Сургут, ул. Григория Кукуевицкого, д. 19.

Обезличенные металлические счета в Беларуси

Зарабатывайте на драгоценных металлах!

Обезличенный металлический счет — удобный способ вложить деньги в драгоценный металлОАО «Технобанк» предлагает физическим лицам услугу открытия и ведения обезличенных металлических счетов в золоте и серебре.

Обезличенные металлические счета являются наиболее доступным и выгодным способом инвестиций в драгоценные металлы. Операции осуществляются без фактической выдачи слитков драгоценных металлов. Это обеспечивает высокую скорость расчетов по сделкам и позволит Вам использовать колебания стоимости металла для получения дополнительного дохода. Вы покупаете не драгоценные металлы, а инвестиции — на счет будет записываться масса драгоценных металлов, которую вы приобрели.

Это обеспечивает высокую скорость расчетов по сделкам и позволит Вам использовать колебания стоимости металла для получения дополнительного дохода. Вы покупаете не драгоценные металлы, а инвестиции — на счет будет записываться масса драгоценных металлов, которую вы приобрели.Обезличенный металлический счет (ОМС) — металлический счет, предназначенный для учета золота и серебра в виде банковских слитков без указания их индивидуальных признаков.

Как открыть обезличенный металлический счет?

- Обратиться в отделение Технобанка.

- Предъявить документ удостоверяющий личность физического лица.

- Оформить заявление к Договору присоединения.

- Сотрудник Банка проставляет на Заявлении клиента отметку о заключении Договора.

По обезличенному металлическому счету совершаются операции покупки/продажи обезличенного драгоценного металла за наличные белорусские рубли.

Срок размещения драгоценного металла – до востребования.

При закрытии по обезличенному металлическому счету следует заполнить заявление на закрытие обезличенного металлического счета

Наименование драгоценного металла

Масса (граммы)

Оставить заявку

Узнать о обезличенных металлических счетах и их открытии в Технобанке вы можете по телефону в Контакт-центре 8 (017) 283 28 28

Оставить заявку

Узнать о обезличенных металлических счетах и их открытии в Технобанке вы можете по телефону в Контакт-центре 8 (017) 283 28 28

Банк устанавливает цены покупки/продажи драгоценных металлов в обезличенном виде с учетом действующих учетных цен на драгоценные металлы, установленных Национальным Банком Республики Беларусь, а также ситуации на внутреннем рынке драгоценных металлов и тенденции колебания текущих цен на мировом рынке драгоценных металлов.

Клиент вправе распоряжаться обезличенным металлическим счётом лично или через представителя, действующего в силу полномочия, основанного на доверенности, удостоверенной нотариально.

Есть вопросы?

Мы подберем для Вас оптимальное предложение или просто дадим ценный совет.

8 (017) 388-57-57 Пн-пт: с 8:00 до 20:00 ,Сб: с 09:30 до 19:00, Вс: с 9:30 до 17:00

ОТ ИДЕИ ДО ПРИБЫЛИ — ОДИН БАНК

как просто инвестировать в драгметаллы

На фоне экономической нестабильности золото и другие драгметаллы кажутся тихой надёжной гаванью. Но хранить золотые слитки дома не очень безопасно. Для таких случаев банки предлагают обезличенные металлические счета. Рассказываем, как стать инвестором в драгоценные металлы, даже не прикасаясь к ним.

Что такое ОМС

Обезличенный металлический счёт – вид счёта, на котором вместо денег хранится драгоценный металл.

«Обезличенным» он называется потому, что в нём не указываются количество слитков, проба и другие характеристики драгметалла. Покупка драгоценного металла при открытии счёта происходит только на бумаге: на срок действия депозита клиент покупает определённое количество драгметалла, но на руки его не получает.

С самим металлом клиент никак не взаимодействует.

При этом можно в любой момент обналичить обезличенный металлический счёт, а в некоторых банках снять со счёта реальный драгоценный металл в слитках. Но за эту операцию придётся заплатить комиссию.

Чаще всего ОМС открывают в золоте, серебре, платине или палладии. Как правило, минимальный объём покупки для серебра – 1 грамм, для других трёх металлов – 0,1 грамм.

От чего зависит доходность ОМС

В отличие от обычных депозитов, банки редко начисляют проценты на ОМС. Доходность счёта зависит от роста курса драгоценного металла.

Несмотря на постоянные рыночные колебания в краткосрочном периоде, в долгую драгоценные металлы показывают стабильный рост. Например, золото с 24 апреля по 24 мая 2018 года потеряло в цене 2,83%, однако за 12 месяцев рост составил 11,86%. При этом доходность банковских вкладов в Москве в среднем не превышает 6-7% годовых.

Обратите внимание, что банки продают и выкупают золото со спредом.

Если вы открываете ОМС, то заплатите за золото чуть больше, чем оно в этот день стоит на бирже. А когда закрываете счёт, банк заплатит вам чуть меньше текущего курса. На этой разнице банки зарабатывают.

Налоги с доходов по ОМС

Клиент должен сам внести доход от операций с драгоценными металлами в декларацию и оплатить налог. Однако налогообложение в данном случае обладает рядом нюансов, разобраться с которыми не так просто.

Необходимо учитывать, начислялся ли банком процент на вложения, принесли ли последние доход в результате роста стоимости металла, на какой срок размещались средства, какие производились операции в отчётный период. Чтобы всё сделать правильно, нелишне получить предварительную консультацию в отделении ФНС или у профильного специалиста.

Чтобы всё сделать правильно, нелишне получить предварительную консультацию в отделении ФНС или у профильного специалиста.

Почему просто не купить слиток драгоценного металла

- Цена физического слитка драгоценного металла включает в себя НДС и высокие комиссии, поэтому выходит до полутора раз дороже, чем покупка такого же объёма на ОМС.

- Слиток дольше и сложнее продавать: надо найти покупателя, проверить подлинность и целостность. Банк готов выкупить драгоценный металл с ОМС в любой момент.

- Слиток придётся хранить дома, что небезопасно. Либо оставлять в банковской ячейке, неся дополнительные издержки.

Предложения банков по ОМС

Сбербанк

Бесплатное открытие бессрочного счёта в золоте, серебре, платине и палладии.

Сдать или получить физические драгоценные металлы с ОМС нельзя. Можно открыть несколько ОМС, но переводить металлы между ними нельзя.

Спред между куплей и продажей около 12,18%.

Промсвязьбанк

Бесплатное открытие бессрочного счёта.

Сдать или получить физические драгоценные металлы с ОМС нельзя. Возможны переводы между ОМС внутри банка, но в другие банки не производятся.

Можно совершать операции по купле-продаже драгметаллов по специальным котировкам, наиболее близким к текущим международным котировкам. Условия для владельцев программ Private Banking: объём операций по золоту, платине, палладию должен быть от 50 тройских унций (1 т.у. = 31,1035 г), по серебру – от 1000 тройских унций. Для других клиентов: по золоту, платине, палладию от 100 тройских унций, по серебру – от 2000 тройских унций.

Спред между куплей-продажей золота 3,72%, серебра – 6,15%, палладия – 4,98%, платины – 5,38%.

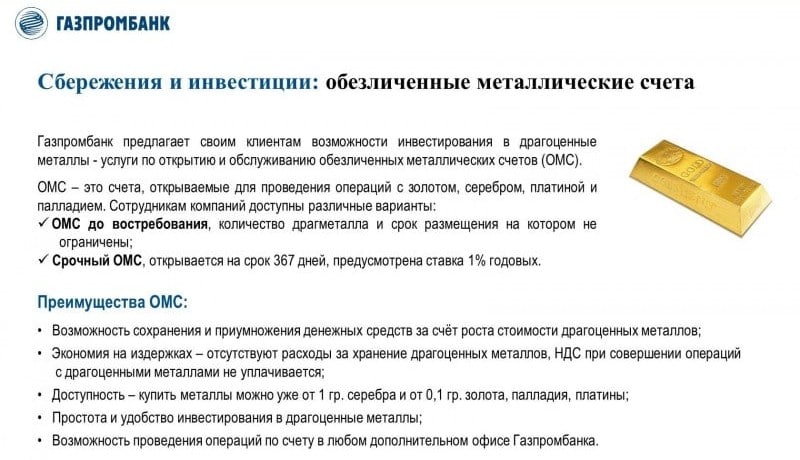

Газпромбанк

Бесплатное открытие бессрочного счёта. Объём драгметалла и срок размещения на ОМС не ограничены.

Бесплатное открытие срочного ОМС на 367 дней. Минимальный объём для золота и платины – 50 г, для палладия – 200 г, для серебра – 3 кг. Процентная ставка по всем счетам 1% годовых, в случае досрочного закрытия счёта – 0,1%.

Для открытия ОМС обязательно наличие рублёвого счёта в Газпромбанке.

Спред между куплей-продажей золота 6,19%, серебра – 8,36%, платины и палладия – 10,53%.

Уралсиб

Бесплатное открытие бессрочного счёта в золоте и серебре.

Можно совершить внутренний перевод на счёт ответственного хранения и получить со счёта физический драгоценный металл. Тарифы устанавливаются индивидуально.

Спред между куплей-продажей золота 3,39%, серебра – 3,94%.

Альфа-Банк

Бесплатное открытие бессрочного счёта в золоте, серебре, платине и палладии. Сдать или получить физические драгметаллы с ОМС нельзя.

Можно открыть несколько ОМС, но переводить металлы между ними нельзя.

Спред между куплей-продажей золота 2,33%, серебра – 4,6%, платины – 5,07%, палладия – 3,12%.

ВТБ

Бесплатное открытие бессрочного счёта в золоте, серебре, платине и палладии. Сдать или получить физические драгоценные металлы с ОМС нельзя.

Можно открыть несколько ОМС на один металл и переводить между ними драгоценные металлы.

Спред между куплей-продажей золота 5,13%, серебра – 6,19%, платины – 6,19%, палладия – 7,25%.

О чём следует помнить

1. Обезличенные металлические счета не защищены Агентством по страхованию вкладов. Поэтому обращайте внимание на финансовый рейтинг банка, его активы, прежде чем доверить деньги.

2. Инвестиции в драгоценные металлы требуют больших сроков. Убедитесь, что в течение минимум трёх лет вам не придётся срочно выводить деньги с ОМС.

3. Банки часто ставят большие спреды между покупкой и продажей.

Обычно чем надёжнее и устойчивее банк, тем выше спред. Придётся выбирать между доходностью и надёжностью.

4. Кроме драгоценных металлов есть другие инструменты инвестирования, которые в последние годы показали большую доходность. Изучите все варианты и по возможности диверсифицируйте инвестиции, чтобы не зависеть только от цен на драгметаллы.

Зачем нужен обезличенный металлический счет?

Безличный металлический счет позволяет физическому или юридическому лицу, банку или малому бизнесу покупать определенное количество золота, палладия, платины или серебра в форме записи на счете в кредитном учреждении. Положительным моментом является то, что при покупке не возникает проблем, где хранить полученные украшения и как их застраховать. Кроме того, счет данного типа может быть открыт для лица, не достигшего совершеннолетия.Это хорошее вложение в будущее ребенка. Также интересно, что обезличенный металлический счет при работе с ним не подразумевает взимания НДС, как при покупке, так и при продаже активов.

Положительным моментом является то, что при покупке не возникает проблем, где хранить полученные украшения и как их застраховать. Кроме того, счет данного типа может быть открыт для лица, не достигшего совершеннолетия.Это хорошее вложение в будущее ребенка. Также интересно, что обезличенный металлический счет при работе с ним не подразумевает взимания НДС, как при покупке, так и при продаже активов.

Чтобы купить драгоценный металл, необходимо заключить договор на каждый конкретный вид металла. Особенностями согласования такого плана являются отсутствие процентов на остаток на счете, возможность снятия и депонирования золота, серебра и др. Со счета в физическом виде на особых условиях или продажи обратно банку по курсу установлен на конкретную дату.

Обезличный металлический счет предлагается открыть в кредитных организациях, но не во всех. Для проведения подобных операций у банка должны быть соответствующие документы. Поэтому, решаясь на такой вид инвестирования, обязательно поинтересуйтесь наличием лицензии на право ведения операций с драгоценными металлами.

При заключении обычного договора открывается обезличенный металлический счет сроком на один год с автоматической пролонгацией на такой же срок. Размер первоначальных инвестиций обычно ограничивается одним граммом для серебра и одной десятой грамма для палладия, платины и золота.Счет открывается бесплатно, но комиссия взимается за проведение операций при физическом оформлении или зачислении металлов на счет. Конкретные ставки и условия лучше узнавать в той кредитной организации, в которой вы собираетесь делать покупки.

Есть несколько рекомендаций для тех, кто решил открыть анонимные металлические счета. Котировки на них формируются каждой кредитной организацией иногда несколько раз в день. Но чтобы вложение было прибыльным, нужно отслеживать тенденции мировых рынков.В частности, имеет смысл просматривать сайты информационных агентств, где отображаются индексы различных активов, в том числе металлов.

Также необходимо помнить, что налогообложение по таким операциям осуществляется держателем драгоценных металлов самостоятельно. Следовательно, если вы купили актив дешевле, а потом продали с прибылью, то разницу придется заплатить 13% налога на прибыль. Если металл находится в собственности более трех лет, можно получить налоговый вычет в размере 0.25 млн руб.

Следовательно, если вы купили актив дешевле, а потом продали с прибылью, то разницу придется заплатить 13% налога на прибыль. Если металл находится в собственности более трех лет, можно получить налоговый вычет в размере 0.25 млн руб.

Многие стремятся открыть анонимные металлические счета. Золото на момент написания этой статьи дешевле, чем его исторические максимумы, из-за глобального экономического кризиса. Это означает, что в будущем есть перспективы роста цены этого актива и, соответственно, прибыли для тех, кто своевременно купил тот или иной драгоценный металл.

Обезличенный металлический счет

Обезличенный металлический счет

Безличный металлический счет

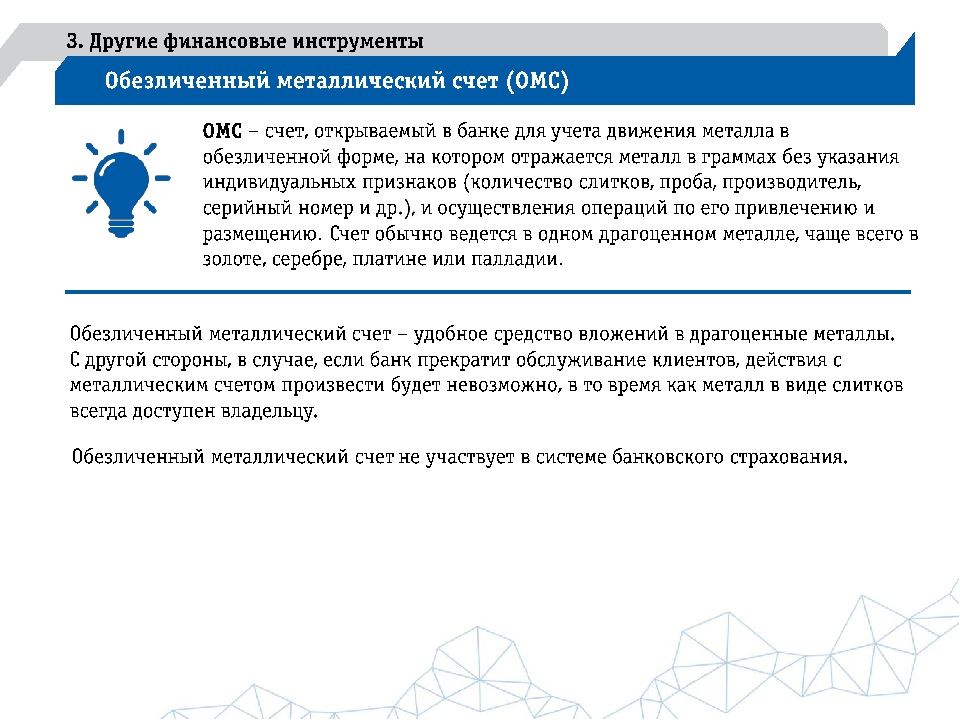

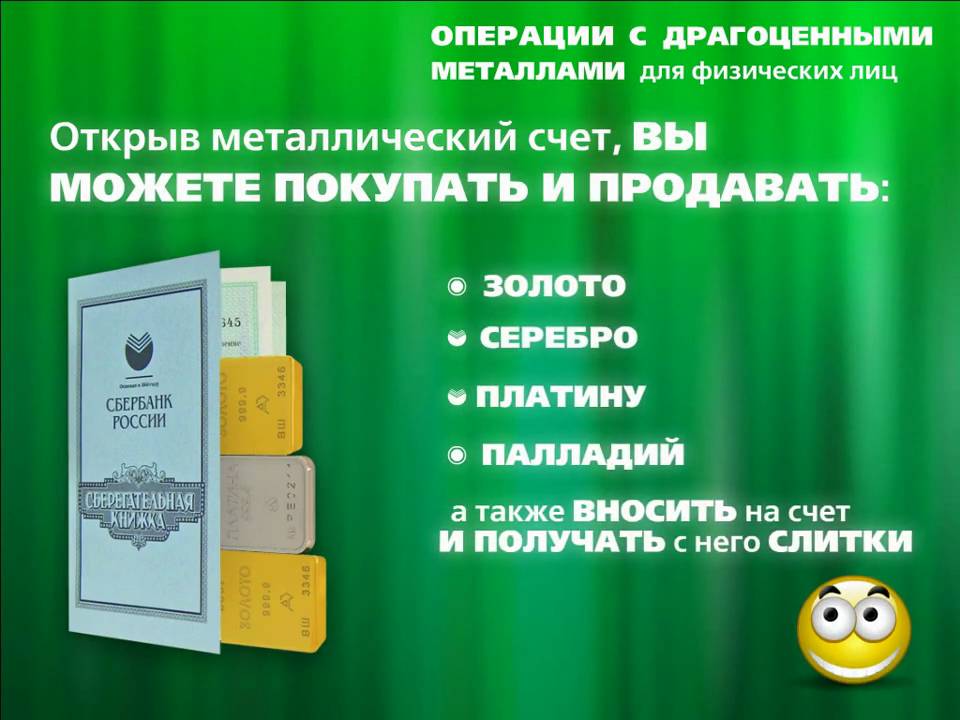

Безличный металлический счет — это счет, в котором учитываются обезличенные драгоценные металлы (в граммах) без указания конкретных характеристик измеряемых слитков (количества слитков, образцов, производителя, серийного номера).Металлический счет можно открыть в драгоценных металлах, таких как: золото, серебро, платина, палладий.

На сегодняшний день хранить сбережения в одной форме рискованно, поэтому интерес людей к драгоценным металлам, которые можно покупать и хранить в банках на обезличенных металлических счетах, стал популярным.

На этом счете можно совершать операции:

- пополнение, есть возможность купить металл по курсу банка и зачислить его на свой счет;

- обналичивание, металл можно продать в любой момент по курсу банка и вернуть наличные;

- Так же при желании клиент может получить в руки купленный слиток драгоценного металла.

При данной инвестиции есть преимущества:

- при покупке металлов НДС отсутствует;

- при продаже металла НДФЛ не взимается, если он находится в собственности более трех лет;

- При покупке обезличенного металла не нужно доплачивать расходы, хранение, транспортировку металла.

Недостатки у данного вида вложений тоже есть:

- При открытии обезличенного металлического счета по депозиту не начисляются проценты;

- на таких счетах нет гарантии по страхованию вкладов;

- При продаже металла, если он был в собственности менее трех лет, необходимо подать налоговую декларацию в налоговую инспекцию и уплатить налог в размере 13%.

На обезличенных счетах существует два типа доходности:

- Счета, по которым не начисляется выручка, т.е. доход владельца счета формируется только за счет роста стоимости самого металла на мировом рынке;

- Процентные счета, проценты начисляются, если металлический счет оформлен в качестве депозита только в драгоценных металлах с определенным сроком хранения. Доход формируется за счет начисленных процентов на драгоценные металлы и роста стоимости драгоценных металлов на мировом рынке.

Зачем нужен обезличенный металлический счет?

Безличный металлический счет позволяет физическому, юридическому лицу, банку или небольшому предприятию покупать определенное количество золота, палладия, платины или серебра в форме записи на счете в кредитной организации. Положительным моментом является то, что при покупке не возникает проблемы, где хранить полученные украшения и как их застраховать. Кроме того, счет такого типа может быть открыт человеку, не достигшему совершеннолетия. Это хорошее вложение в будущее ребенка. Также интересно, что обезличенный металлический счет при работе с ним не подразумевает взимания НДС как при покупке, так и при продаже активов.

Это хорошее вложение в будущее ребенка. Также интересно, что обезличенный металлический счет при работе с ним не подразумевает взимания НДС как при покупке, так и при продаже активов.

Чтобы купить драгоценный металл, необходимо заключить договор на каждый конкретный вид металла. Специфика согласования такого плана — отсутствие процентов на остаток на счете, возможность снятия и депонирования золота, серебра и т. Д. Со счета в физическом виде на особых условиях или продажи обратно банку по курсу фиксируется на определенную дату.

Обезличный металлический счет предлагается открыть в кредитных организациях, но не во всех. Для проведения подобных операций у банка должны быть соответствующие документы. Поэтому после принятия решения об этом виде вложения обязательно запрашивайте лицензию на проведение операций с драгоценными металлами.

При заключении обычного договора открывается обезличенный металлический счет сроком на один год с автоматическим продлением на такой же срок. Размер первоначальных вложений, как правило, ограничен одним граммом для серебра и одной десятой грамма для палладия, платины и золота.Счет открывается бесплатно, но для проведения операций взимается комиссия при выдаче или зачислении металлов на счет. Конкретные расценки и условия лучше узнать в кредитной организации, в которой вы собираетесь делать покупки.

Размер первоначальных вложений, как правило, ограничен одним граммом для серебра и одной десятой грамма для палладия, платины и золота.Счет открывается бесплатно, но для проведения операций взимается комиссия при выдаче или зачислении металлов на счет. Конкретные расценки и условия лучше узнать в кредитной организации, в которой вы собираетесь делать покупки.

Есть несколько рекомендаций для тех, кто решил открыть анонимные металлические счета. Котировки по ним формируются каждой кредитной организацией иногда несколько раз в день. Но для того, чтобы вложение было прибыльным, нужно следить за тенденциями мировых рынков.В частности, имеет смысл просматривать сайты информационных агентств, где отображаются индексы по разным активам, в том числе по металлам.

Также необходимо помнить, что налогообложение по таким операциям осуществляется держателем драгоценных металлов самостоятельно. Следовательно, если вы купили актив дешевле, а потом продали с прибылью, то разница в уплате 13% налога на прибыль. Если металл находится в собственности более трех лет, то вы можете получить налоговый вычет в размере 0.25 млн руб.

Если металл находится в собственности более трех лет, то вы можете получить налоговый вычет в размере 0.25 млн руб.

Многие стремятся открыть анонимно металлические счета. Золото на момент написания этой статьи было дешевле, чем его исторические максимумы, из-за глобального экономического кризиса. А это значит, что в будущем есть перспективы роста цены этого актива и, как следствие, прибыли для тех, кто своевременно купил тот или иной драгоценный металл.

драгоценных металлов

Дорогие клиенты,

в связи со вступлением в силу с 1 июня 2018 г.212-ФЗ О внесении изменений в части первую и вторую Гражданского кодекса Российской Федерации и отдельные законодательные акты Российской Федерации от 26 июля 2017 года новые обезличенные слитковые счета (срочные счета и счета до востребования) больше не могут быть открыты в Банке ГПБ (ОАО) с 1 июня 2018 года. Операции по ранее открытым счетам будут осуществляться в соответствии с соответствующими договорами и действующим законодательством Российской Федерации. В ближайшее время Банк ГПБ (АО) предложит своим клиентам новые продукты, предназначенные для проведения операций с драгоценными металлами, включая открытие и ведение счетов и вкладов в драгоценных металлах.

В ближайшее время Банк ГПБ (АО) предложит своим клиентам новые продукты, предназначенные для проведения операций с драгоценными металлами, включая открытие и ведение счетов и вкладов в драгоценных металлах.

* * *

Банк ГПБ (ОАО) — один из ведущих банков России на рынке драгоценных металлов.

Газпромбанк имеет все документы и лицензии, необходимые для осуществления всех видов торговых операций с драгоценными металлами, разрешенных законодательством Российской Федерации.

Банк предлагает своим клиентам полный спектр услуг по торговле драгоценными металлами:

- Покупка драгоценных металлов в Интернете по ценам, привязанным к Лондонскому рынку драгоценных металлов, у горнодобывающих и перерабатывающих компаний;

- Продажа слитков золота, серебра, платины и палладия физическим и юридическим лицам;

- Оказание комиссионных услуг по внешнеторговым сделкам продажи слитков на международных рынках;

- Открытие и ведение обезличенных счетов в слитках золота, серебра, платины и палладия для юридических и физических лиц;

- Финансирование оборотного капитала и инвестиций предприятий горнодобывающей и обрабатывающей промышленности драгоценных металлов;

- Предоставление инвестиционных кредитов с физической доставкой в хранилище Банка ГПБ (АО).

Банк ГПБ (АО) имеет большой опыт проведения операций на рынке драгоценных металлов как внутри страны, так и за рубежом. Специалисты банка могут оказать квалифицированную помощь клиентам всех категорий в подготовке и заключении сделок с слитками.

Контактная информация:

Для консультации позвоните нам по телефону: +7 (495) 980-4173

ФАКС: +7 (495) 719-1574

Как открыть счет в банке, что такое банковская тайна и зачем хранить деньги в золоте?

Банковский счет необходим для перевода и хранения денег, получения наличных в банкомате, безналичной оплаты товаров и конвертации одной валюты в другую.Мы разберемся, как открыть и закрыть счет, что такое банковская тайна и зачем хранить деньги в золоте.

Что такое текущий счет?

Текущий счет — это счет, который банк открывает физическому лицу и который не предназначен для операций, связанных с предпринимательской деятельностью.

Банк может использовать деньги, которые находятся на вашем текущем счете, но в то же время он гарантирует вам право свободно распоряжаться ими. За использование ваших денег банк может выплачивать проценты и зачислять их на ваш счет (на тот или иной, который вы укажете).Услуги банка по совершению операций с деньгами на счете обычно платные.

Процентный доход на текущем счете обычно невысокий, обычно не превышает ставки по депозитам до востребования. Для накопления денег выгоднее открыть банковский вклад или использовать другие финансовые инструменты.

Никто не может списать средства с вашего счета без вашего согласия. Однако бывают случаи, когда это разрешено законом. Например, если наложен арест на деньги и другие ценности на счетах и вкладах клиента.Арест может быть наложен только судом, а определенная им сумма может быть списана со счета только на основании исполнительного листа.

Что такое банковская тайна?

Банк гарантирует тайну банковского счета — никто, кроме вас (или вашего представителя), не может получать информацию о транзакциях по счету. Однако закон допускает случаи, когда банк предоставляет эту информацию государственным органам и организациям, например, судам, налоговым органам, судебным приставам и т. Д.

Д.

Как открыть счет в банке?

Для открытия счета необходимо явиться в отделение банка с документами (как правило, требуется n ID, если он есть), написать заявление и заключить с банком договор банковского счета.

Как закрыть счет в банке?

Чтобы закрыть счет, вам необходимо подать в банк заявление о расторжении договора банковского счета. В течение семи дней после получения этого заявления банк предоставит вам остаток денег с банковского счета наличными (или перечислит его с помощью платежного поручения).

Бывают случаи, когда банк расторгает договор банковского счета по собственной инициативе. Например, если в течение двух лет на счете клиента нет денег и он не проводит никаких операций, банк имеет право отказать в исполнении договора. В таких случаях клиент получает письмо-уведомление из банка — и через 2 месяца после предупреждения договор считается расторгнутым (если за этот период на счет клиента не поступили деньги).

Типы счетов

Счета различаются в зависимости от активов, которые они учитывают.

Можно открыть:

- долларовый счет;

- валютный счет;

- обезличенный металлический счет.

Вы можете открыть долларовые счета в любом банке, имеющем разрешение (лицензию) Bank of America на работу с физическими лицами — такой банк участвует в системе страхования вкладов (DIS).

Счета в иностранной валюте могут быть открыты в банке, который, помимо лицензии на работу с физическими лицами, также имеет лицензию Банка Америки на проведение операций с иностранной валютой.

Деньги физических лиц, размещенные на банковских счетах в долларах и иностранной валюте, застрахованы в системе страхования вкладов (DIS) — так же, как средства на депозитах.

Что такое обезличенный металлический счет?

Вы также можете хранить свои денежные активы в металлах, например, в золоте, серебре, платине или палладии. «Безналичное» хранение драгоценных металлов имеет преимущества перед настоящими золотыми слитками под подушкой.

Зачем хранить деньги в металлах?

Безличный металлический счет — альтернатива торговле на фондовом рынке.Ваш доход будет зависеть от рыночных котировок металлов: чем выше стоимость драгоценных металлов, тем больше денег на вашем счете в долларах. Если вы знакомы с этим сегментом рынка, то обезличенный металлический счет — хороший способ увеличить ваши активы. Покупать и продавать металлы удобнее по безналичному расчету. Почему?

- Это дешевле. Если вы покупаете слитки за доллар или валюту через банк, вам не придется платить НДС за покупку. Но если вы просто покупаете слиток и не храните его на обезличенном металлическом счете, то с вас будет взиматься НДС в размере 20% как при покупке товара;

- Это безопаснее.Не нужно перевозить слитки и проверять их подлинность. Риск потерять слитки лежит на банке, а не на вас.

Как открыть обезличенный металлический счет?

Вам необходимо подать заявку на открытие обезличенного металлического счета в банке, в котором есть такая услуга. В этом случае вы купите выбранный вами металл в банке по предложенному курсу. Невозможно перевести металлический счет из другого банка; операции по переводу металла возможны только в пределах одного банка.

В этом случае вы купите выбранный вами металл в банке по предложенному курсу. Невозможно перевести металлический счет из другого банка; операции по переводу металла возможны только в пределах одного банка.

Что нужно помнить об обязательном медицинском страховании?

- Открывается обезличенный металлический счет для учета драгоценных металлов, приобретенных вкладчиком в банке;

- Счет называется обезличенным, потому что в нем указаны не конкретные слитки золота, серебра или платины, а их вес в граммах;

- Тем не менее, количество грамм драгоценного металла, учитываемого на обезличенном металлическом счете, может быть учтено по текущему курсу в натуральном выражении (слиток), если это предусмотрено договором.Как правило, банк просит заранее сообщить, в какой форме вы предпочитаете получать свои средства;

- Если вы закроете счет и попросите банк выпустить металл в виде слитков, вам придется заплатить НДС;

- Банк может взимать проценты за обслуживание вклада. Но чаще всего услуга бесплатная, банк получает свою долю за работу со счетом из-за разницы в курсе покупки / продажи металла;

- Доход от обязательного медицинского страхования подлежит обложению НДФЛ, но если вашему счету более 3 лет, вы освобождаетесь от уплаты налога;

- Деньги в эквиваленте драгоценного металла по обязательному медицинскому страхованию не застрахованы в IRPF;

- Возможно начисление процентов на обезличенный металлический счет (если это предусмотрено договором).Но доход по таким вкладам не гарантирован, поскольку зависит от колебаний цен на рынке драгоценных металлов.

Но чаще всего услуга бесплатная, банк получает свою долю за работу со счетом из-за разницы в курсе покупки / продажи металла;

Но чаще всего услуга бесплатная, банк получает свою долю за работу со счетом из-за разницы в курсе покупки / продажи металла;Как открыть счет в банке США физическому лицу-нерезиденту?

Когда вы приедете в США, будь то туризм, рождение ребенка или выигранная вами грин-карта, один из основных вопросов, который возникнет сразу по прибытии, — возможно ли это для нерезидента США. открыть счет в американском банке? Если да, то насколько легко это сделать? Какие ограничения на финансовые операции для нерезидентов? И что делать в первую очередь — найти квартиру или пойти в банк, чтобы открыть счет?

Что вам нужно, чтобы открыть счет в банке США?

Чтобы открыть счет в американском банке, вам понадобятся 2 документа, удостоверяющих личность, а также подтверждение вашего адреса на английском языке.

2 документа — это, как правило, паспорт и водительские права международного образца. Но с подтверждением адреса ситуация выглядит немного сложнее.

Многие знают, что при открытии счета в Америке нужно подтвердить адрес, но мало кто знает, что для многих банков такое подтверждение может быть выпиской из банка вашей страны, так как сотруднику американского банка нужно подтверждение ЛЮБОГО из ваших адрес, то есть адрес не должен быть американским — главное, чтобы он был написан латинскими буквами.Если вам необходимо открыть счет в банке США сразу по приезду, то заранее, еще находясь в вашей стране, озадачитесь документом, подтверждающим ваш адрес. Этот метод будет намного быстрее, так как вам потребуется больше времени, чтобы подтвердить свой адрес в Соединенных Штатах.

Таким подтверждением может быть выписка из банковского счета на английском языке, в которой указан адрес владельца счета. В большинстве банков автоматизированные системы переводят только текст выписки, оставляя адрес как есть. Поэтому сразу обратите внимание на то, чтобы адрес был написан именно латинскими буквами.

Поэтому сразу обратите внимание на то, чтобы адрес был написан именно латинскими буквами.

Например, у вас есть счет в украинском представительстве какого-то крупного и известного международного банка, бренд которого не вызовет сомнений у американского кассира. Вы обращаетесь в свой банк с просьбой сделать вам такую выписку, и она вполне может служить официальным подтверждением вашего адреса в Украине. Со временем вы легко сможете изменить свой адрес на американский, причем во многих банках это можно сделать удаленно через личный кабинет.

Что касается подтверждения вашего адреса в Америке, то таким подтверждением могут служить 2 письма на ваш американский адрес проживания, но важно отметить, что это не может быть отель или арендованный почтовый ящик.Практически для всех банков, включая самые крупные и престижные, такие как Chase или Wells Fargo, будет достаточно предоставления счетов или выписок коммунальных служб, операторов мобильной связи, медицинских учреждений или любой корреспонденции от любых государственных органов. «Простые» банки могут быть довольны картой программы лояльности, полученной по почте от любой компании, связанной с финансовым оборотом, например, Shell, а зачастую и просто любого официального письма. В некоторых банках вместо одного из писем также можно показать договор аренды квартиры.Но в последнее время ни Chase, ни Wells Fargo, например, не рассматривали аренду как доказательство адреса.

«Простые» банки могут быть довольны картой программы лояльности, полученной по почте от любой компании, связанной с финансовым оборотом, например, Shell, а зачастую и просто любого официального письма. В некоторых банках вместо одного из писем также можно показать договор аренды квартиры.Но в последнее время ни Chase, ни Wells Fargo, например, не рассматривали аренду как доказательство адреса.

В каком банке лучше всего открыть счет?

Счета можно открыть абсолютно в любом банке. Но лучше открыть счет в банке, где есть хороший интернет-банкинг и который вы планируете использовать в течение длительного времени для создания своей «истории отношений». Это еще не кредитная история, поскольку кредитная история может появиться только у человека с американским SSN (номером социального страхования), но это уже важный этап на пути к появлению доверия к вам со стороны американского бизнеса.

Все банки взимают определенную комиссию за обслуживание счетов — от 5 до 15 долларов в месяц в зависимости от подключенного пакета и количества имеющихся у вас дебетовых карт. Если у вас будет приличная сумма на счетах, услуга, в том числе карты, может быть бесплатной. Размер этих сумм необходимо уточнять в каждом банке. Обычно достаточно держать на счетах всего 1500 долларов, но в некоторых банках ставки устанавливаются для каждого счета отдельно. Важно отметить, что это не неснижаемый остаток — вы можете использовать эти деньги.Это минимальный баланс, при котором комиссия за обслуживание не взимается. То есть, если хотя бы в один из дней месяца баланс меньше даже на цент, банк будет брать ежемесячную комиссию за этот месяц. Также стоит обратить внимание на стоимость дополнительных услуг и сравнить банки по этому критерию. Следует отметить некоторые важные параметры: стоимость обслуживания карт, стоимость перевода в США (обычно около 20-25 долларов за транзакцию), стоимость международных переводов (45-55 долларов за транзакцию), а также стоимость входящих платежей (да, такая штука есть, и комиссия за входящий платеж может быть от 15 долларов за внутренний перевод до 60 долларов за входящий зарубежный платеж).Некоторые банки также предлагают перейти на полностью цифровой рабочий процесс и предоставить скидку на такие услуги, поскольку банк не тратит деньги на отправку выписок по почте.

Если у вас будет приличная сумма на счетах, услуга, в том числе карты, может быть бесплатной. Размер этих сумм необходимо уточнять в каждом банке. Обычно достаточно держать на счетах всего 1500 долларов, но в некоторых банках ставки устанавливаются для каждого счета отдельно. Важно отметить, что это не неснижаемый остаток — вы можете использовать эти деньги.Это минимальный баланс, при котором комиссия за обслуживание не взимается. То есть, если хотя бы в один из дней месяца баланс меньше даже на цент, банк будет брать ежемесячную комиссию за этот месяц. Также стоит обратить внимание на стоимость дополнительных услуг и сравнить банки по этому критерию. Следует отметить некоторые важные параметры: стоимость обслуживания карт, стоимость перевода в США (обычно около 20-25 долларов за транзакцию), стоимость международных переводов (45-55 долларов за транзакцию), а также стоимость входящих платежей (да, такая штука есть, и комиссия за входящий платеж может быть от 15 долларов за внутренний перевод до 60 долларов за входящий зарубежный платеж).Некоторые банки также предлагают перейти на полностью цифровой рабочий процесс и предоставить скидку на такие услуги, поскольку банк не тратит деньги на отправку выписок по почте.

В банковских системах любого государства периодическая смена собственников приводит к резкому падению акций, а в некоторых случаях возможно даже банкротство. Поэтому отдавайте предпочтение только крупнейшим банковским структурам, не поддавайтесь соблазну копить или подрабатывать в малоизвестных банках. Крупнейшими и наиболее распространенными банками в США являются Chase, Wells Fargo, Bank of America, Citibank и TD Bank.Дополнительным бонусом, кстати, станет то, что иностранные платежи в этих банках будут обрабатываться намного быстрее, поскольку у этих банков очень широкая сеть корреспондентских отношений по всему миру.

Какой счет лучше всего открыть?

Имеет смысл открыть сразу два счета — основной для обслуживания (проверки) и накопительный (накопительный). Для счета для обслуживания вы сделаете карту для себя и, при необходимости, для членов своей семьи (если вы открываете самостоятельные счета для членов семьи, банк также должен будет предоставить подтверждение их адресов).Поместите средства на сберегательный счет и сохраните необходимый минимум на служебном счете, привязанном к картам — так ваши деньги будут в большей безопасности. В пакет, который вы подключаете, может уже входить 2 карты, например, дополнительная карта для вашей второй половинки.

Когда мы говорим о картах, мы имеем в виду только дебетовые карты. Кредитная карта даже с лимитом в 400 долларов — это уже кредит, и для его получения нужна хотя бы небольшая кредитная история.

Все счета в США по умолчанию открываются только в долларах, и только доллары могут быть зачислены на эти счета.Обратите внимание, что многие учетные записи по умолчанию закрываются для транзакций за пределами США. То есть для того, чтобы получать деньги на этот счет или платить с него в другие страны, необходимо подключить определенный пакет услуг. В принципе, если вы не планируете платить с этого счета за пределами США, такой пакет может не понадобиться.

Пополнить свой американский счет можно с любой другой карты мировых платежных систем. То есть, находясь физически в США, вы идете в отделение банка и со своей карты, например Visa или MasterCard банка вашей страны, переводите деньги на свою американскую карту (эта операция называется «Cash аванс»).Конечно, банк, в котором вы снимаете деньги, может взимать с вас комиссию, как если бы вы снимали деньги в банкомате. Стандартно на американский счет можно внести 3000-4000 долларов в день, и это будет самая простая транзакция. Для этого не нужно отправлять деньги из своей страны в США. Но вы также можете, открыв счет здесь, в будущем отправлять деньги просто по реквизитам.

Можете ли вы заработать деньги, поместив деньги в американский банк?

Предупреждаем, что американские банки практически не выплачивают проценты по вкладам.Этот факт часто становится объектом мошенничества, когда под видом помощи в открытии банковского счета вам могут предложить участие в сомнительном инвестиционном проекте, якобы приносящем хорошие годовые доходы в иностранной валюте.

Доход, начисляемый американскими банками, так называемая «процентная ставка», по обычным (чековым) и даже сберегательным счетам составляет 0,01 процента годовых. То есть до тех пор, пока вы не используете какие-либо долгосрочные инвестиционные инструменты, проценты, взимаемые банками по обычным счетам, будут практически нулевыми.

В целом общая картина выглядит так, что держать большие суммы на американских счетах долгое время невыгодно, гораздо интереснее вкладывать деньги в реальный сектор экономики, например, вкладывать в американскую недвижимость. Если у вас недостаточно средств для полной оплаты интересующей вас собственности, вы можете попробовать обратиться в свой банк для рассмотрения ипотеки, лучше сделать это после того, как вы начали движение денег на своем американском счете.

Мы описали общую схему открытия счета в американском банке, но каждая ситуация уникальна, и вам может потребоваться помощь в процессе открытия счета, по крайней мере, с переводом.

Категория: Финансы

Теги: деньги, счет, банки, выдача фондирования

Открытие и ведение счетов — Физические лица

В Конверс Банке (далее — Банк) открываются следующие счета для физических лиц (кроме ИП):

Для юридических лиц (юридических лиц, индивидуальных предпринимателей и организаций, не являющихся юридическими лицами). лица / не имеют статуса юридического лица) открыты следующие счета:

текущие банковские счета

обезличенных металлических счета предназначены для учета безналичного золота.Проба / сорт золота и вес являются единственными базами, используемыми для регистрации золота. Безналичное золото, учитываемое на обезличенных металлических счетах, измеряется в граммах. обезличенные металлические счета для золота можно открыть только на золото 999,9 пробы.

При открытии совместных счетов договор об открытии и ведении счета подписывается лицами, открывающими счет.

Операции с общим счетом можно совершать:

Социальное обеспечение (далее — пенсия) և Счета единовременных выплат

Для открытия счета Служба социального обеспечения Министерства труда и социальных дел Республики Армения (далее — Уполномоченный орган) предоставляет Банку список платежей, включающий данные, необходимые для открытия счета социального страхования.

Пенсионный счет получателя считается неидентифицированным до того, как последний отправит его в Банк и заключает договор об обслуживании банковского счета.

На банковский счет зачисляется только сумма регулярных денежных выплат, а также проценты, начисленные Банком на положительный остаток средств на счете или сумму единовременных выплат.

Снятие средств с банковского счета производится исключительно на основании приказа уполномоченного органа և заказчика.

Денежные средства, имеющиеся на банковском счете единовременных платежей, открытом на имя получателя, выплачиваются частично или полностью, а банковский счет обслуживается без заключения договора об обслуживании банковского счета между получателем или другим лицом до тех пор, пока на нем не появятся средства. списываются полностью.

Открытие и обслуживание специальных счетов в государственных органах Республики Армения, а также для сотрудников государственных органов в сфере образования, культуры, науки и социальной защиты.

Для получения дополнительной информации прочтите сводку учетной записи социального пакета.

Счет для почетных выплат — это специальный счет, открытый для выплаты почетных выплат, производимых при увольнении военнослужащих-призывников, подписавших контракт о прохождении военной службы в месте и на условиях, определенных Министерством обороны Российской Федерации. Республика Армения.

Почетные счета имеют ограниченные направления использования:

Счет, предназначенный для возмещения ущерба военнослужащим, является специальным счетом, открытым для возмещения ущерба, причиненного жизни или здоровью военнослужащих во время их участия в военных операциях по обороне Республики Армения; либо при несении дежурства на линии соприкосновения с противником, либо при выполнении особых заданий, либо в результате наступательных действий противника.

Банковский счет, на который поступают предоплаты покупателя застройщику по договору купли-продажи недвижимости в строящемся здании.

Процедуры открытия и закрытия счета, сроки, тарифы, обслуживание счета и операционные ставки

Счет открывается сразу после того, как клиент предоставил документы, перечисленные в разделе «Необходимые документы» Резюме, если не была проведена дополнительная проверка представленных документов или требуются дополнительные документы.Кроме того, документы, представленные на других языках, должны сопровождаться переводом на армянский язык, заверенным в соответствии с Законом Республики Армения «О нотариате».

По желанию клиента могут быть открыты счета в других валютах, для которых могут быть установлены другие тарифы.

Банк осуществляет комплексное обслуживание счета (счетов), а также по поручению клиента — все расчетно-кассовые операции, не запрещенные законодательством РА.

Банк ведет счет клиента, если в процессе обслуживания счета не было ограничений, предусмотренных Процедурой по противодействию легализации доходов, полученных преступным путем, и финансированием терроризма ЗАО «Конверс Банк» или иных ограничений, действующих в соответствии с законодательством Российской Федерации. Республика Армения

* В случае отсутствия операций со счетом (включая счет на предъявителя) более двух лет со счета ежемесячно будет списываться 15 000 драмов РА.Этот тариф не применяется, если клиент совершил транзакцию с любым из счетов, или у клиента есть текущий депозит или финансирование в Банке, аналогично тариф не применяется к банковским счетам тех владельцев счетов, которые официально находятся в процесса ликвидации, а также на банковские счета, находящиеся под обращением взыскания в установленном законом порядке. Если остаток на счете, который не использовался для транзакций в течение двух или более лет, составляет менее 15,000 драмов РА / эквивалент в иностранной валюте, взимается вся сумма остатка и счет закрывается.

* Годовая ставка рефинансирования, установленная постановлением Правления Центрального банка Республики Армения. Размер, действовавший на момент обновления фактологического бюллетеня, был взят за основу. Текущая ставка рефинансирования опубликована на сайте www.cba.am.

В случае корреспондентских счетов, специальных транзитных и целевых счетов проценты начисляются и выплачиваются в соответствии с договорами, в остальных случаях проценты выплачиваются в течение первых пяти банковских дней, следующих за кварталом.

Проценты на вашем счете рассчитываются на основе простой процентной ставки, а годовая процентная доходность показывает сумму дохода, которую вы получили бы, если бы проценты по депозиту регулярно реинвестировались в виде депозита.

Расчет годовой процентной доходности по депозиту производится по формуле, предусмотренной Постановлением ЦБ РА 8/02 «Расчет годовой процентной доходности банковских вкладов».

Возможна прямая оплата со счетов:

- В случаях, установленных законодательством РА, по поручению Заказчика,

- на покрытие суммы обязательств перед Банком,

- В иных случаях, установленных договорами / соглашениями, заключенными с Банком,

- В случаях и порядке, установленных законодательством Республики Армения.

Блокировка счета

Управление счетами (в том числе обезличенными металлическими счетами) в банке может быть ограничено:

- По заявлению или поручению заказчика

- В случае отсутствия операций со счетом Клиента в течение шести месяцев,

- Если обеспечение Денежных средств на счете является средством обеспечения исполнения обязательства Клиента,

- Если у Клиента есть невыполненные обязательства перед Банком, в том числе в силу гарантий, предоставленных третьим лицам,

- Если в установленный срок Клиент не предоставил необходимые документы и информацию по запросу Банка,

- Если деятельность Клиента или какое-либо из его / ее действий были квалифицированы как соответствующие критериям, которые должны рассматриваться как подозрительные с точки зрения отмывания денег и финансирования борьбы с терроризмом, и требуемых подтверждающих документов и / или подтверждающих доказательств в отношении вышеизложенного , не поданы в указанные сроки,

- Если деятельность Клиента была квалифицирована как подозрительная,

- Если по решению Службы принудительного исполнения судебных актов, налоговых и иных компетентных органов счета Клиента заблокированы

- В случаях, предусмотренных другими договорными документами, заключенными с заказчиком,

- В случаях и порядке, установленных законодательством Республики Армения.

Счета в банке (в том числе обезличенные металлические счета) закрываются (прекращается действие договора об открытии и обслуживании текущего и / или сберегательного счета):

- В случае нарушения Заказчиком любого из положений Договора

- при наличии денежных средств на счетах меньше минимальной суммы остатка, если такая сумма указана в Тарифах и не пополняется в течение одного месяца с даты предупреждения (письменного или устного) со стороны Банка, если в Тарифах не указан иной срок;

- В случае неуплаты Заказчиком сборов, предусмотренных тарифами в установленный срок,

- в случае нарушения требований нормативных правовых актов Республики Армения об отмывании денег и противодействии финансированию терроризма или иных нормативных правовых актов Республики Армения или в других случаях, предусмотренных этими нормативными правовыми актами.

- , если деятельность Клиента или деловые отношения последнего могут, по мнению Банка, каким-либо образом быть истолкованы партнерами или международными организациями как связанные с использованием недостаточно эффективных механизмов в области противодействия отмыванию денег и борьбе с финансированием терроризма, и / или может отрицательно повлиять на репутацию Банка (например, если Клиент или аффилированные с ним Лица фигурируют в одном из списков Совета Безопасности Организации Объединенных Наций (ООН), США или Европейского Союза или других специально перечисленных лиц (санкционные списки ).

- Через год после замораживания счета (использование счета ограничено), если остаток на счете, подлежащий закрытию, не будет использован в течение трех месяцев, за каждый год взимается 1000 драмов РА (если остаток меньше чем 1000 драмов РА / эквивалентная иностранная валюта, списывается вся сумма остатка и счет закрывается)

- В случае подачи заявки на закрытие от заказчика,

- При наличии иных оснований, предусмотренных нормативными правовыми актами РА.

Тарифы закрытия счета | |

Счета физических лиц | 1,000 драм |

Пенсионные счета Счет единовременной выплаты | 0 0 |

Бухгалтерия юридических лиц | 2,000 драм |

Счета почетных платежей | драм 0 |

Компенсационные счета военнослужащих | драм 0 |

Тариф на закрытие счета применяется в случаях, когда все счета клиента закрыты.

Клиент может повторно открыть учетную запись, восстановив предыдущую.

Связь с банком

Вы имеете право общаться с ЗАО «Конверс Банк» в любом формате на ваше усмотрение — по почте или с помощью электронных средств связи. Наиболее удобно получать информацию в электронном виде, так как она доступна круглосуточно, без выходных, без риска потери бумажной информации и обеспечивает конфиденциальность.

Предоставление документов лично в помещении Банка (с учетом НДС) | ||||

Выписка по счету, информация об обороте по счету 1 | ||||

Для физических лиц | С периодичностью, установленной законодательством РА (однократно) — 0 драмов РАПомимо периодичности, установленной законодательством РА,

| |||

Для юридических лиц | единовременно (независимо от периодичности) -драм 0 В случае предоставления дубликата:

| |||

Справка о текущих и сберегательных счетах в разные учреждения | ||||

При открытии счетов в течение одного месяца 2 | 5,000 драм | |||

Для счетов, открытых ранее | 3000 драм | |||

На основании заявки, поданной через сайт банка | 3000 драм | |||

Справки / примечания о совершенных сделках | ||||

датировка до 1 месяца | 3000 драм | |||

более 1 месяца | 5,000 драм | |||

SWIFT-подтверждение перевода | 3000 драм | |||

SWIFT-подтверждение перевода (в случае отправки заявки через системы ДБО) | 2,000 драмов 4,800 | |||

Копии документов, подтверждающих транзакций документов и других данных на бумажных носителях (для каждого документа) | ||||

датировка до 1 месяца | 1,800 драм | |||

Датировка до 1 года | 3000 драм | |||

Более чем 1 год | 12,000 драм | |||

Доставка документов, выписок или иных документов (включая НДС) | ||||

В Республике Армения и Арцахе | ||||

Для физических лиц | 0 | |||

Для юридических лиц | 500 драм | |||

Международный | ||||

Если это предусмотрено законом или договором | Тариф, установленный службой доставки | |||

В остальных случаях | Комиссия, установленная поставщиком услуг перевозки + 1,500 драм | |||

Делегированной службой доставки | ||||

В Республике Армения и Арцахе | 3000 драм | |||

Международный | Комиссия, установленная поставщиком услуг перевозки + 3,000 драмов РА | |||

Прочие услуги | ||||

Автоматическая отправка информации по транзакции | 1 SMS — 12 драмов РА (включая НДС) Комиссия взимается со сберегательного / расчетного счета | |||

Автоматический сбор коммунальных платежей со счетов | 100 драм (в месяц) | |||

1 В случае одновременного предоставления выписки и ссылки на одного и того же Клиента и платы, предусмотренной для выписки, плата будет взиматься только с выписки.

2 В случае наличия более одного активного счета, дата открытия счета, который был открыт ранее, принимается во внимание независимо от того, указана ли в выписке или нет.

Тарифы на операции со счетом

Кассовые операции

- Внесение наличных в кассу

— AMD и USD — 0

— Евро и другие валюты по дневной котировке

- Внесение наличных на сберегательные / карточные счета через платежные терминалы

На территории структурных подразделений банка — 0

Вне структурных подразделений Банка

— 100 — 50 000 драмов РА — 100

драмов РА

— 50 001-200 000 драмов РА — 200

- Денежные средства клиентам, владельцам счета 1

При зачислении на счет наличными 2

— драмы РА, доллары США и евро — 0

— Прочие валюты — по дневной котировке

— Предоставление наличных денег в результате безналичной конвертации суммы, внесенной на счет в наличные — 0

Счета компенсаций военнослужащим, счета почетных отчислений-0

При зачислении на счет суммы в безналичной форме

— AMD — 0.25% (со счетов пенсионного и соцпакета — 0)

— долл. США — 0,40%

— Евро и другие валюты по дневной котировке

с карточного счета 3 — 1% (вне зависимости от способа пополнения)

При получении в драмах РА с обезличенного металлического счета — 0

- Выдача наличных денег клиентам, не имеющим счета

Выплата денежных переводов, полученных из других банков

— 0,35% драмов РА, минимум — 300

драмов РА

— Другая валюта — 0.5%, минимум — 300

драмов РА

Выплата денежных переводов, полученных внутрибанковским переводом

— 0,25% драмов РА, минимум — 100

драмов РА

— доллары США и евро — 0,40%, минимум — 100

драмов РА

— В других валютах, согласно дневной котировке, минимум 100

- Выплата денежных средств, полученных из казны (в том числе возврат)

— до 20,000 драмов РА — 50

драмов РА

— 20,000 драмов РА и более — 0,25%, минимум 100

- Выплата сумм, полученных через системы быстрых денежных переводов — 0

- Обмен изношенных банкнот

— AMD — бесплатно

— Другая валюта — 3.0%, минимум — 500

- Обмен металлических монет Республики Армения на монеты / банкноты высшего достоинства

Для клиентов-владельцев счетов: 0

Для клиентов, не имеющих счета

— до 50 — бесплатно

— Более 50 — 3.0%, минимум — 100

- Комиссия за возврат НДС иностранным гражданам: 10% от возвращаемой суммы

1 В случае обналичивания 5 миллионов драмов РА или эквивалентной иностранной валюты и более в филиалах, клиент должен подать соответствующее заявление за день до этого.

2 Тариф применяется к наличным деньгам, внесенным после 30 апреля 2008 г. в драмах РА, долларах США и евро.

3 Указанный тариф действителен для обналичивания наличных с карточного счета, если не установлен более высокий тариф на снятие наличных с карточного счета в соответствии с условиями для конкретного типа карты.

Переводы 4, 7, 13

- Внутрибанковские переводы в драмах РА

Для клиентов-владельцев счетов: 0

Для клиентов, не имеющих счета — 0.1%, минимум — 300

драмов РА

Расчет зарплатного пакета

— При подаче платежного поручения до 16:00 пополнение карточных счетов в тот же день — 0

— В случае подачи платежного поручения с 16:00 до 18:00, пополнение карточных счетов в тот же день — 30,000 драмов РА (единовременно)

- Перевод со сберегательного счета на карту через кассу, Интернет и системы мобильного банкинга

— Перевод на карты Конверс Банка ArCa, Visa и Mastercard- 0.1%

— Перевод на карты ArCa, Visa и Mastercard банка-участника ArCa — 0,5%

— Переводы на карты ArCa, Visa и Mastercard банков, не являющихся членами ArCa (в том числе Банк ВТБ (Армения)

- Переводы в другие банки Армении в драм

Для клиентов-владельцев счетов

— При условии перевода на следующий банковский день — 0

— При условии перевода в тот же банковский день (условие «Срочный») 5 — 0,1%, минимум — 500 драмов РА, максимум — 10,000

драмов РА

Для клиентов, не имеющих счета 6

— До 50 000 драмов РА включительно 100

драмов РА

— От 50 001 до 100 000 драмов РА — 200

драмов РА

— На сумму свыше 100 000 драмов РА — 0.1%, минимум — 300

- Переводы на выдачу талонов техосмотра

— Госпошлина — 200

драмов РА

— Плата за технический осмотр — 200

драмов РА.

— Экологический сбор — 200

драмов РА

— Налог на имущество транспортных средств — 200

- Выдача дубликата талона в случае его повреждения или утери талона технического осмотра — 2,000 драмов РА

- Прием платежей по налогу на имущество, земельному налогу и вывозу мусора мэрии Еревана

Налог на недвижимость

— До 50,000 драмов — 100

драмов РА — 50,001-100,000 драмов — 200

драмов РА — 100,001 և еще AMD — 0.1%, минимум — 300

драмов РА Земельный налог

— До 50,000 драмов — 100

драмов РА — 50,001-100,000 драмов — 200

драмов РА — 100,001 և дополнительно — 0.1%, минимум — 300

драмов РА Плата за вывоз мусора

— До 1000 драмов — 0

драмов РА — 1,001-50,000 драмов — 100

драмов РА — 50,001-100,000 драмов — 200

драмов РА — 100,001 և дополнительно — 0.1%, минимум — 300 драмов РА - Внутрибанковские переводы в иностранной валюте и обезличенных металлах

-Для клиентов-владельцев счетов: 0

-Для клиентов, не имеющих счета — 0.1%, минимум — 300

- Оформление платежного поручения за счет переводящего клиента (OUR) 5

При подаче поручения в бумажном виде

— доллары США и евро — 0,14%, минимум — 7 500 драмов РА, максимум — 50 000 драмов РА

— Российские рубли — 0,1%, минимум — 5,000 драмов РА, максимум — 30,000

драмов РА

— В другой валюте 8, 9 — 0,15%, минимальная — 15 000 драмов РА, максимальная — 50 000 драмов РА

— обезличенные металлические счета (золото) 8 — 0.15% от денежной стоимости переданного обезличенного металла, установленной Центральным банком Армении на момент операции — минимум 15,000

драмов РА

При подаче поручения с использованием любой из систем дистанционного банковского обслуживания (AS-Internet Bank, AS «Банк-клиент»)

— доллары США и евро — 0,1%, минимум — 7000 драмов РА, максимум — 45000 драмов

— российский рубль — 0,08%, минимум — 4000 драмов РА, максимум — 25000 драмов

— В другой валюте 8, 9 — 0,13%, минимум — 12,000 драмов РА, максимум — 50,000 драмов РА

- Гарантированно OUR (сумма доходит до получателя в полном объеме)

При подаче поручения в бумажном виде

— USD — USD тариф опции «OUR» плюс 15,000

драмов РА

— на сумму до 12,500 (включительно) в евро — 12,000

драмов РА

— Для суммы в евро, превышающей 12500 евро — 0.1%, минимум — 15,000 драмов РА, максимум — 50,000

драмов РА

При подаче поручения с использованием любой из систем дистанционного банковского обслуживания (AS-Internet Bank, AS «Банк-клиент»)

— USD — USD тариф опции «OUR» плюс 15,000

драмов РА

— на сумму до 12 500 евро — 10 000

драмов РА

— Для суммы в евро, превышающей 12500 евро — 0,1%, минимум — 13,000 драмов РА, максимум — 50,000 драмов РА

- Оформление платежного поручения за счет получателя (BEN) 5

При подаче поручения в бумажном виде

— доллары США и евро — 5,000

драмов РА

— Другая валюта 9 — 0.15%, минимум — 5,000 драмов РА, максимум — 50,000 драмов РА

При подаче поручения с использованием любой из систем дистанционного банковского обслуживания (AS-Internet Bank, AS «Банк-клиент»)

— доллары США и евро — 4,000

драмов РА

— Другая валюта 9 — 0,13%, минимальная — 4000 драмов РА, максимальная — 45000 драмов РА

- При «срочном» переводе дополнительно к соответствующему тарифу взимается 5 10,000 драмов РА.

- Оформление платежного поручения в долларах США юридическими лицами-нерезидентами, зарегистрированными в оффшорных зонах, включенных в перечень, утвержденный Правительством Республики Армения, за счет переводящего клиента (OUR) 8, 10 — 0.3%, минимум — 15,000 драмов РА, максимум — 145,000 драмов РА

- Выполнение заявки на перевод, изменение условий, отзыв перевода 8, 11

— в драмах РА — 2000

драмов РА

— в российских рублях — 10,000

драмов РА

— в 12 долларов США — 25000 драмов РА

— в другой валюте и на обезличенном металлическом счете 12 — 30,000

драмов РА

— Внутрибанковский перевод (во всех валютах) — 1,000

- Сторнирование перевода банком-корреспондентом 8

— в драмах РА — 0

— в российских рублях — 10,000

драмов РА

— в другой валюте и на обезличенном металлическом счете — 25,000 драмов РА

4 Переводы (в том числе обезличенные металлические) осуществляются не позднее дня, следующего за датой записи в Банк, и считаются выполненными, если подтвержден фактический вывод суммы, указанной на корреспондентском счете Банка.

Переводы в 5 драмов РА могут быть осуществлены в тот же банковский день только в том случае, если платежное поручение получено в системах «AS-Internet Bank» и «AS Bank-Customer» до 15:00, а в бумажной форме — до 14:00. Платежные поручения, полученные после указанных часов, будут выполнены на следующий банковский день.

Переводы на «срочных» условиях могут быть осуществлены в тот же банковский день только при условии подачи до 15:00 и оплаты соответствующей комиссии.

В случае перевода суммы, превышающей 50 миллионов драмов РА, Банк оставляет за собой право отказать в переводе на «Срочных» условиях.Перечисления в государственный бюджет РА в последний рабочий день месяца, отмеченного условием «Срочно», осуществляются без взимания соответствующей комиссии.

Переводы в иностранной валюте производятся в следующих режимах: