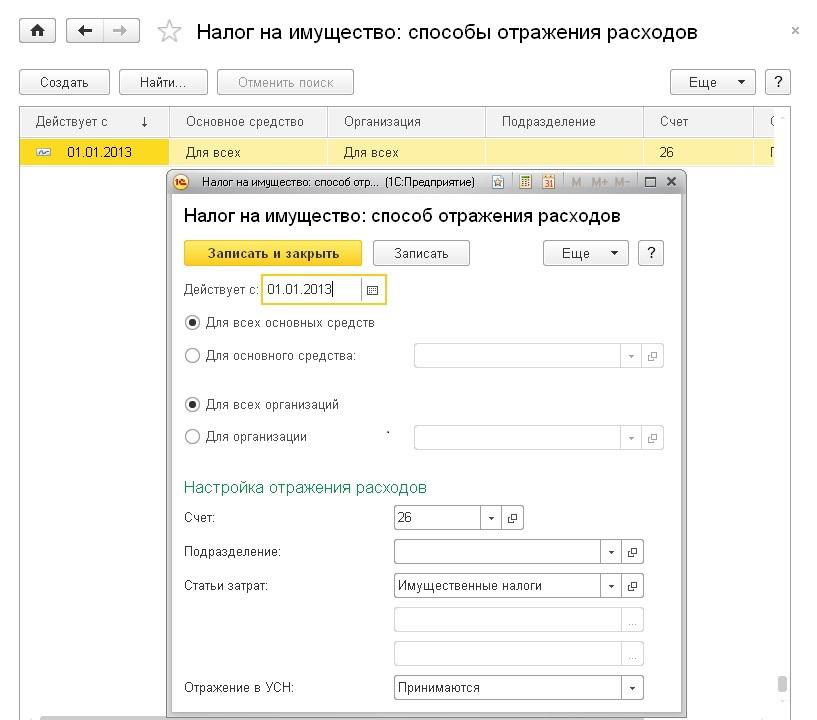

Что изменится в учете налога на имущество организаций с 01.01.2020

Отмена Расчетов

С 1 января 2020 года отменена обязанность по представлению Расчетов по авансовым платежам (п.2 ст.386 НК РФ в ред. Федерального закона от 15.04.2019 N 63-ФЗ (далее — ФЗ N 63-ФЗ)). Но сами авансовые платежи будут уплачиваться в прежнем порядке (п.12 ст.378.2 и п.4 ст.382 НК РФ).

К сведению! Приказом ФНС от 14.08.2019 № СА-7-21/405@ уже утверждена новая форма декларации по налогу на имущество, учитывающая нововведения.

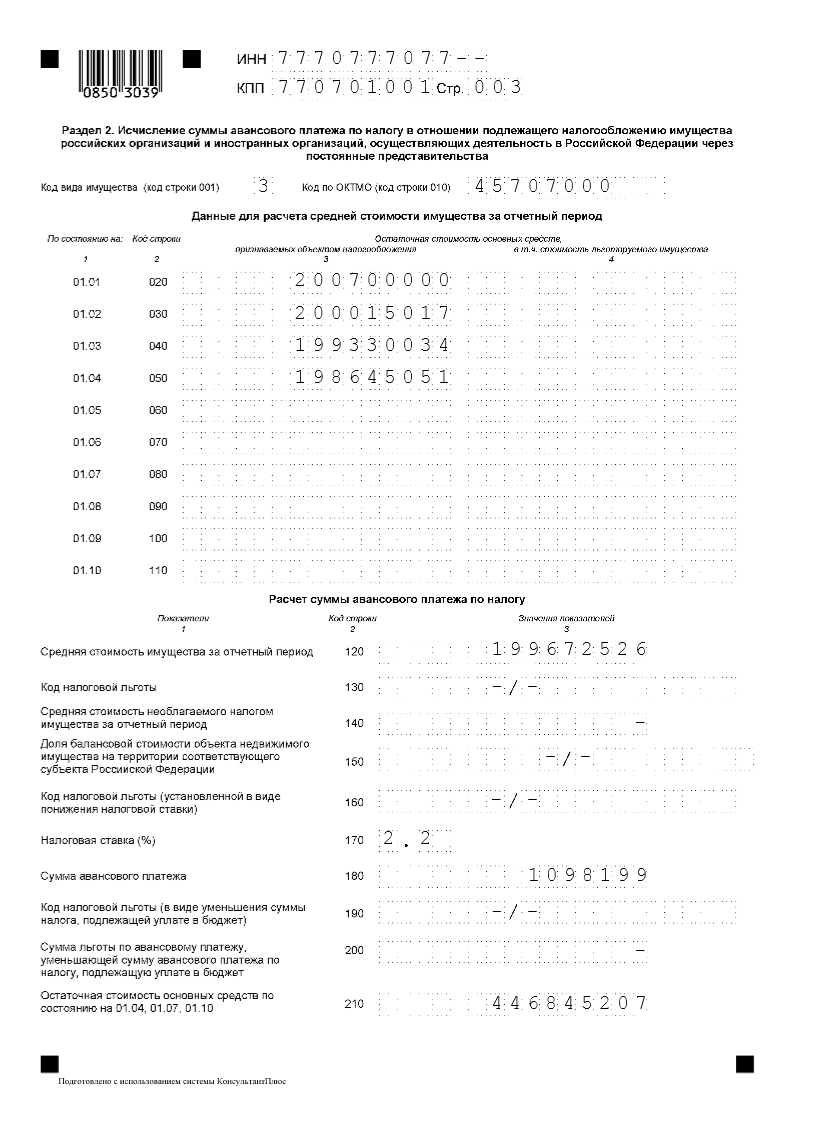

Так, Раздел 1 Декларации дополнен строками, содержащими информацию об исчисленной сумме налога, подлежащей уплате в бюджет за налоговый период, и об исчисленных суммах авансовых платежей по налогу.![]()

Станет обязательной новая форма декларации по налогу на имущество организаций в 2020 году. Но отчитаться по новой форме налогоплательщикам придется, начиная с отчетности за 2019 год.

Единая декларация

Положения о возможности представления единой отчетности будут официально закреплены в п.1.1 ст.368 НК РФ (

Напомним, что налогоплательщик состоящий на учете в нескольких налоговых инспекциях по месту нахождения принадлежащих ему объектов недвижимого имущества, на территории одного субъекта Российской Федерации, вправе представлять налоговую декларацию в отношении всех таких объектов в одну из выбранных им налоговых инспекций, если:

- объекты облагаются по среднегодовой стоимости и

- в субъекте РФ не установлены нормативы отчислений от налога в местные бюджеты.

Для представления по налогу на имущество организаций единой отчетности налогоплательщику необходимо ежегодно уведомлять соответствующий налоговый орган по субъекту Российской Федерации. Срок — до 1 марта года, за который организация собирается представлять единую декларацию. Изменение выбранного налогоплательщиком порядка представления налоговой декларации в течение года не допускается.

Уведомление представляется по форме, утвержденной ФНС РФ. Форма Уведомления утверждена Приказом ФНС России от 19.06.2019 N ММВ-7-21/311@ (далее-Приказ ФНС).

Виктория Варламова

Советник налоговой службы II ранга, заместитель руководителя отдела консалтинга, главный эксперт по бухучету и налогообложению «Правовест Аудит», эксперт при Палате общественных уполномоченных по защите прав предпринимателей в г. Москве, аттестованный аудитор

«Кадастровых» объектов станет больше

С 01.01.2020 г. объектов, облагаемых налогом на имущество организаций по кадастровой стоимости, станет больше.

Во-первых, к объектам обложения налогом на имущество, облагаемым по кадастровой стоимости будет относиться не только недвижимость, учитываемая на балансе в качестве основных средств, но и иные объекты недвижимости (например, объекты, предназначенные для продажи и учитываемые на сч.![]() 41 или 43) (п. 1 ст. 374 НК РФ в ред. Федерального закона от 29.09.2019 N 325-ФЗ (далее ФЗ N 325-ФЗ)).

41 или 43) (п. 1 ст. 374 НК РФ в ред. Федерального закона от 29.09.2019 N 325-ФЗ (далее ФЗ N 325-ФЗ)).

К сведению! По среднегодовой стоимости, как и прежде, будут облагаться только объекты недвижимости, учитываемые на балансе в качестве основных средств (учитывая особенности налогообложения недвижимости, переданной/приобретенной в рамках договора доверительного управления (ст.378 НК РФ) или концессионного соглашения (ст.378.1 НК РФ) (

Во-вторых, к объектам, облагаемым налогом по кадастровой стоимости могут быть отнесены не только административно-деловые, торговые центры (комплексы), нежилые помещения, объекты недвижимого имущества отдельных иностранных организаций, но и «иные объекты», а именно, жилые помещения, гаражи, машино-места, объекты незавершенного строительства, а также жилые строения, садовые дома, хозяйственные строения или сооружения, расположенные на земельных участках, предоставленных для ведения личного подсобного хозяйства, огородничества, садоводства или индивидуального жилищного строительств ( 4 п.1 ст.378.2 НК РФ в ред. Федерального закона от 28.11.2019 N 379-ФЗ (далее — ФЗ N 379-ФЗ)).

4 п.1 ст.378.2 НК РФ в ред. Федерального закона от 28.11.2019 N 379-ФЗ (далее — ФЗ N 379-ФЗ)).

Заметим, что изначально законодатели добавили к «кадастровым» объектам недвижимости объекты недвижимого имущества, признаваемые объектами налогообложения налогом на имущество физических лиц в соответствии с главой 32 НК РФ, т.е. при такой формулировке пп.4 п.1 ст.378.2 НК РФ налогом на имущество по кадастровой стоимости могла облагаться любая недвижимость, по которой определена кадастровая стоимость (

ФНС РФ напомнила, что перечень объектов, облагаемых по кадастровой стоимости устанавливается Законом субъекта РФ (п.2 ст.372 НК РФ, Письмо ФНС России от 03.10.2019 N БС-4-21/20087@). Т.е. «масштаб бедствия» для налогоплательщиков, владеющих недвижимостью, зависит от воли региональных законодателей.

Для возникновения обязанности по уплате налога исходя из кадастровой стоимости по «иным объектам» достаточно двух факторов:

- недвижимость относится к виду недвижимости (объектов), установленной Законом субъекта РФ;

- кадастровая стоимость недвижимости установлена.

Виктория Варламова

Советник налоговой службы II ранга, заместитель руководителя отдела консалтинга, главный эксперт по бухучету и налогообложению «Правовест Аудит», эксперт при Палате общественных уполномоченных по защите прав предпринимателей в г. Москве, аттестованный аудитор

Например, у организации есть в собственности машино-места, в т. ч. приобретенные для продажи. В субъекте РФ, где они находятся Законом установлено, что налогом по кадастровой стоимости облагаются машино-места. Соответственно с 2020 года организация будет уплачивать налог на имущество по таким объектам, если кадастровая стоимость машино-мест установлена.

ч. приобретенные для продажи. В субъекте РФ, где они находятся Законом установлено, что налогом по кадастровой стоимости облагаются машино-места. Соответственно с 2020 года организация будет уплачивать налог на имущество по таким объектам, если кадастровая стоимость машино-мест установлена.

Если кадастровая стоимость «иной» недвижимости не установлена, то такие объекты должны облагаться налогом на имущество по среднегодовой стоимости, но только в случае, если они отражены на балансе организации в качестве объектов основных средств. Такой вывод, по мнению автора, следует из нового пп. 2.2 п. 12 ст.378.2 НК РФ (

К ведению!

С 1 января 2020 года для лиц, получивших статус участника специального административного района в соответствии с Федеральным законом от 3 августа 2018 года N 291-ФЗ «О специальных административных районах на территориях Калининградской области и Приморского края» не признаются объектом обложения налогом на имущество (пп. 9 и пп.10 п.4 ст.374 НК РФ введены Федеральным законом от 29.09.2019 N 324-ФЗ):

- суда, зарегистрированные в Российском открытом реестре судов и

- воздушные суда, зарегистрированные в Государственном реестре гражданских воздушных судов.

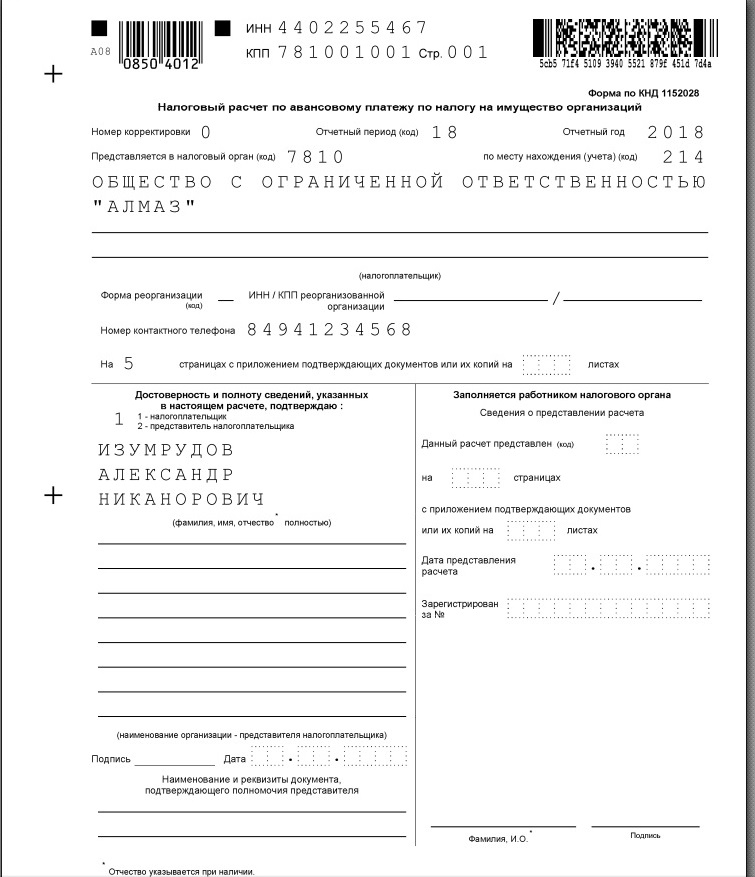

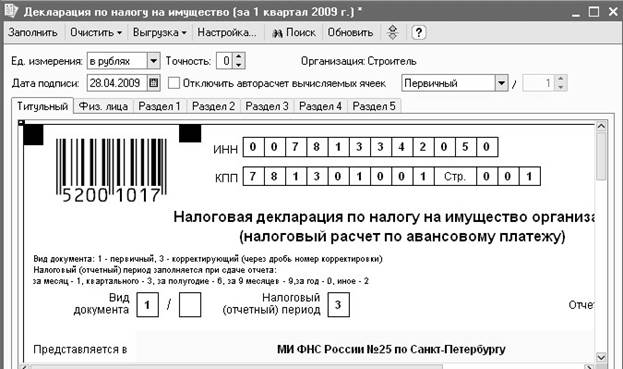

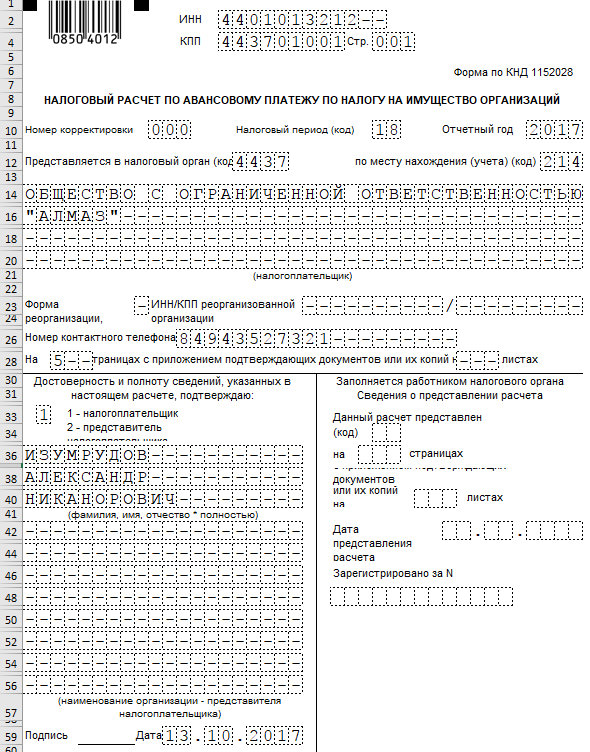

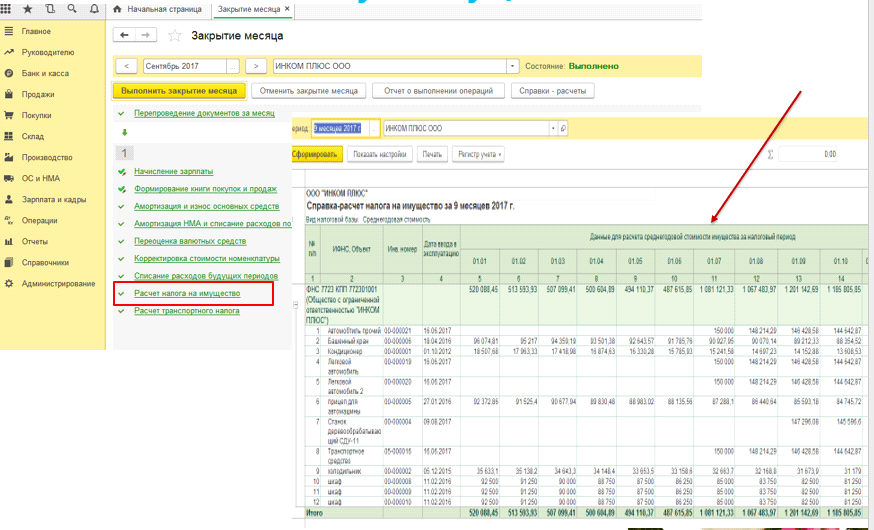

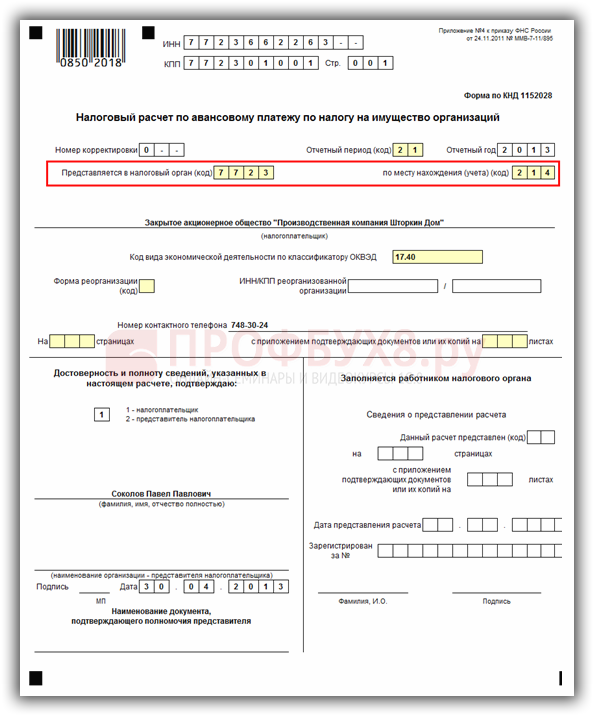

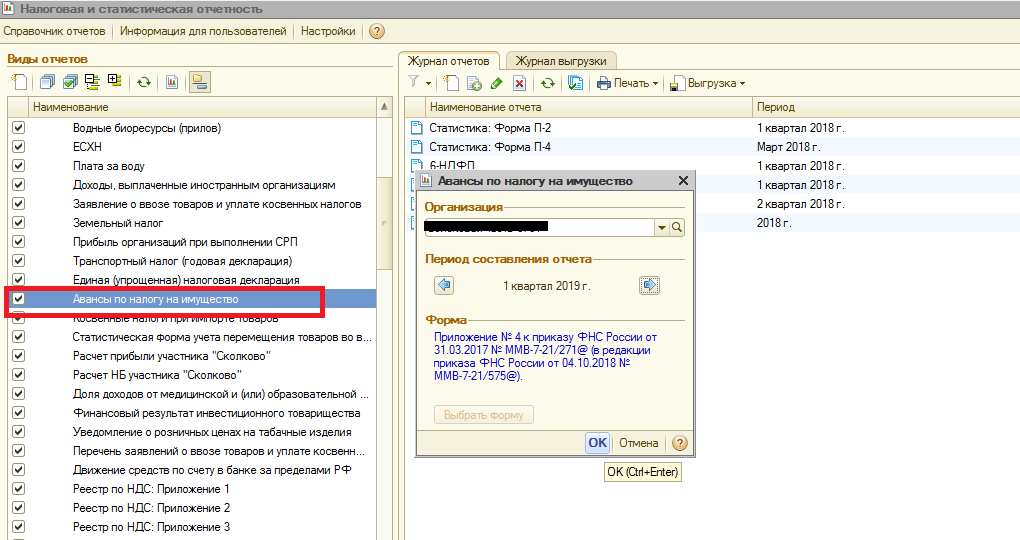

Налоговый расчёт по авансовому платежу по налогу на имущество организаций, 1152028 (ММВ-7-21/271@ от 31.

03.2017 (ред. от 04.10.2018)) 05.04.2019

03.2017 (ред. от 04.10.2018)) 05.04.2019Налоговый расчёт по авансовому платежу по налогу на имущество организаций, 1152028 (ММВ-7-21/271@ от 31.03.2017 (ред. от 04.10.2018))

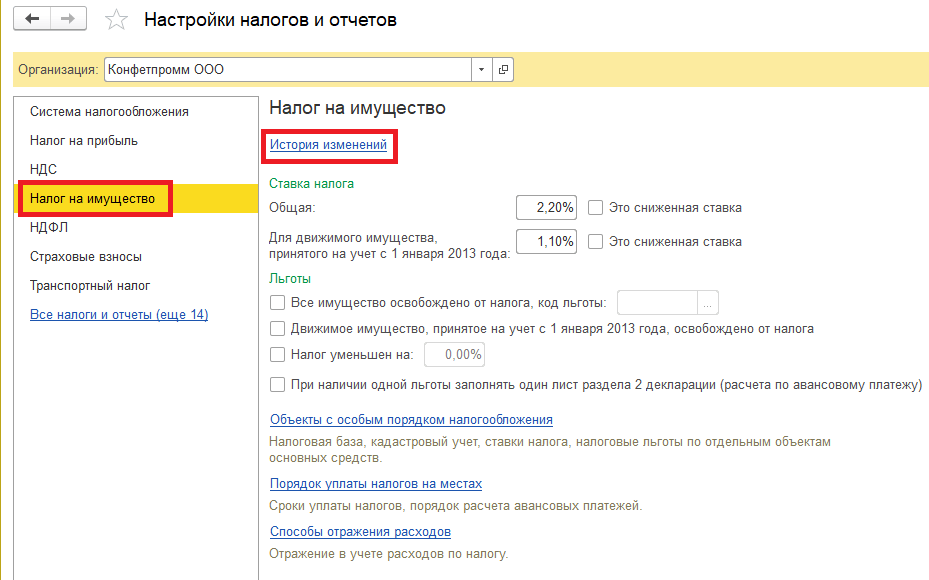

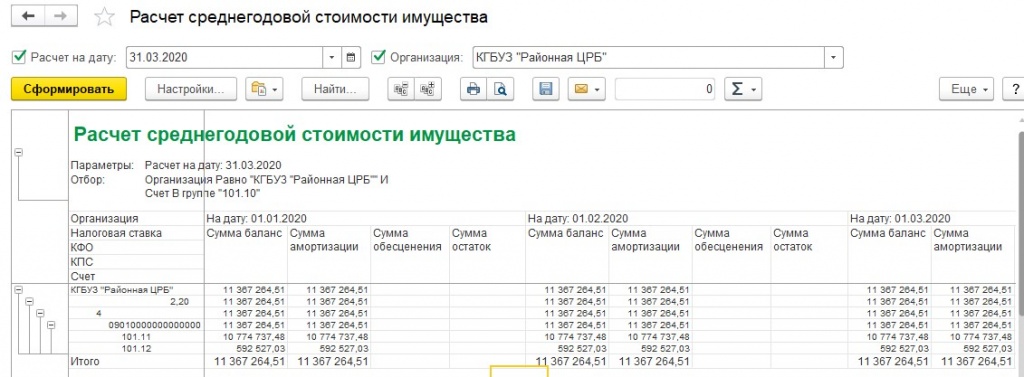

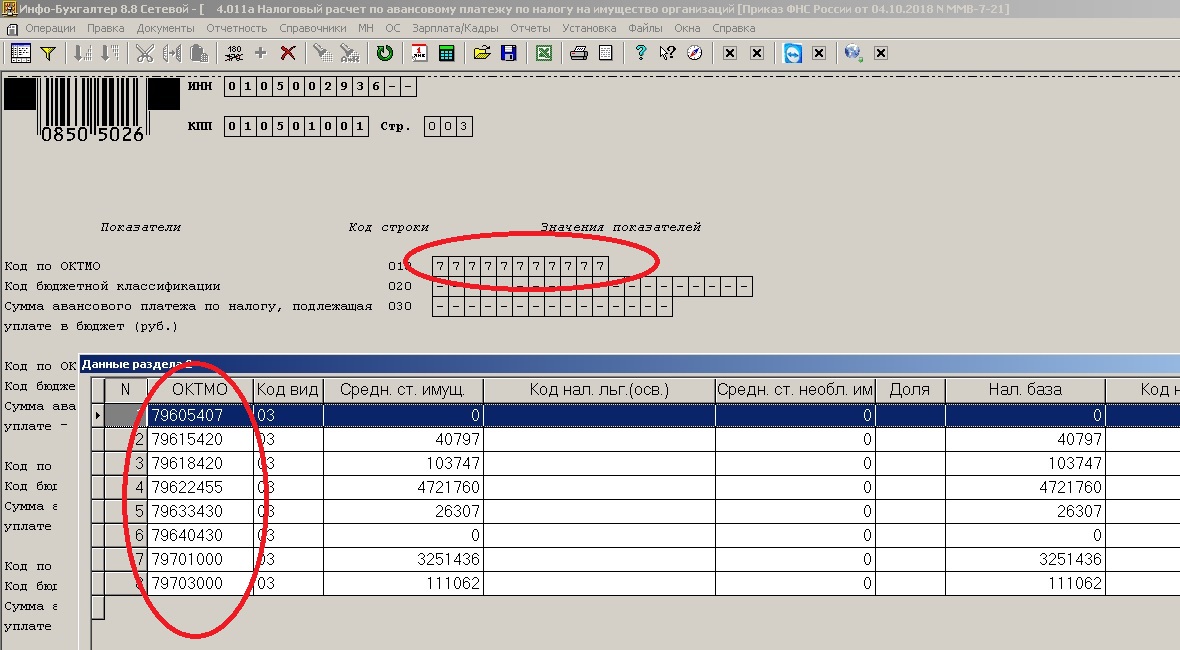

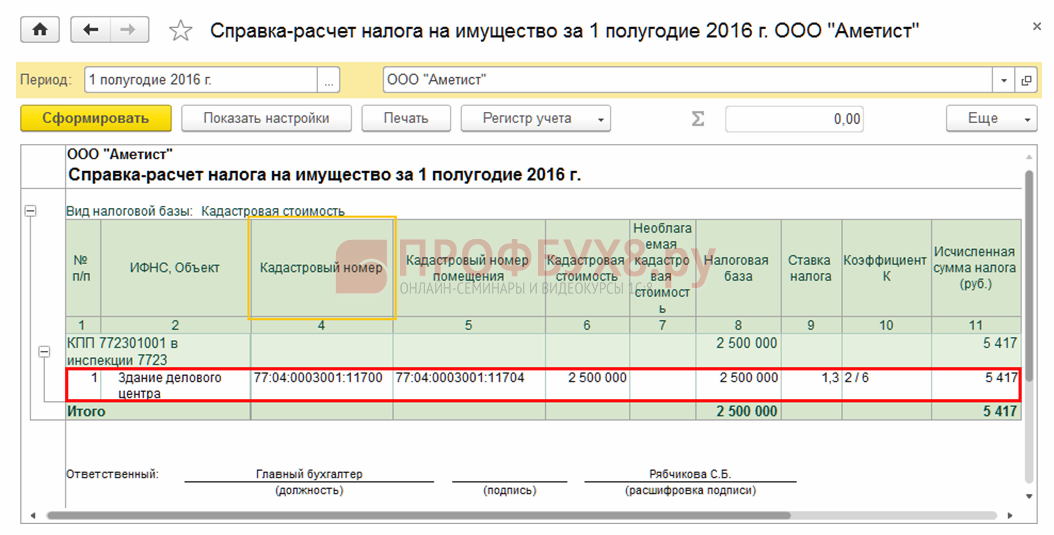

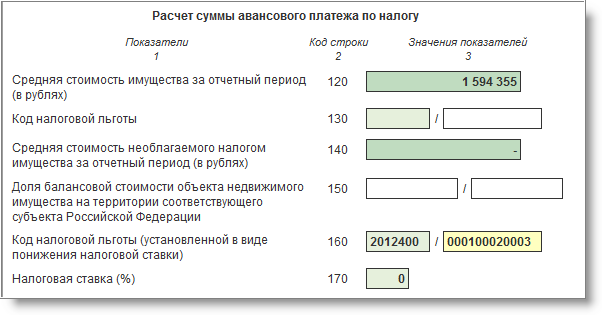

Отчёт формируется по «актуальным» записям Инвентарной картотеки, учтённым на счетах 1011*, а также 10191, 10192 и 10193. Начиная с 2019 года движимое имущество в налог по имуществу не входит! Также не входят инвентарные карточки, у которых Мнемокод «Вида объекта налогообложения» = «00».В зависимости от состояния параметра «Режим печати» формируется файл выгрузки (может быть несколько файлов) и/или файл отчёта в формате Excel для контроля расчёта. В случае обнаружения ошибок – информация о них сохраняется в поле «Ошибки» Отчёта, и файл выгрузки не формируется совсем. В выгрузке участвуют только записи, у которых значение поля «Включен в отчёт» > 5 (описание различных значений этого поля – см.ниже).

При формировании данных для отчёта используются, в частности, значения Дополнительных характеристик Инвентарных карточек по состоянию на отчётную дату:

| Мнемокод Дополнительной характеристики | Особенности заполнения |

ДНИ. Доля в праве общей собственности Доля в праве общей собственности

|

Заполняется только в случае нахождения объекта недвижимого имущества (в отношении которого заполняется Раздел 3 Декларации) в общей (долевой или совместной) собственности. Указывается доля налогоплательщика в праве на объект недвижимого имущества |

| ДНИ.Доля кадастровой стоимости здания | В случае, если в соответствии с законодательством Российской Федерации определена кадастровая стоимость здания, в котором расположено помещение, являющееся объектом налогообложения, но при этом кадастровая стоимость такого помещения не определена, налоговая база в отношении этого помещения определяется как доля кадастровой стоимости здания, в котором находится помещение, соответствующая доле, которую составляет площадь помещения в общей площади здания. п.6 ст. 378.2 НК РФ |

| ДНИ.Доля стоимости объекта |

Для объекта недвижимого имущества, имеющего фактическое место нахождения на территориях разных субъектов Российской Федерации либо на территории субъекта Российской Федерации и в территориальном море Российской Федерации (на континентальном шельфе Российской Федерации или в исключительной экономической зоне Российской Федерации).

|

| ДНИ.ИФНС | Указывается 4-х значный Код ИФНС |

| ДНИ.Кадастровая стоимость | Кадастровая стоимость объекта недвижимого имущества |

| ДНИ.Кадастровый номер здания | Кадастровый номер здания |

| ДНИ.Кадастровый номер помещения | Кадастровый номер помещения |

| ДНИ.Код вида имущества |

Приложение N 5 к Порядку заполнения налоговой декларации по налогу на имущество организаций, утвержденному приказом ФНС России от 31.03.2017 N ММВ-7-21/271@ Если не указано, то берётся значение из параметра отчёта «Код вида имущества по умолчанию»; если значение параметра не указано, то берётся значение «03». |

| ДНИ.Код налоговой льготы |

Приложение N 6 к Порядку заполнения налоговой декларации по налогу на имущество организаций, утвержденному приказом ФНС России от 31. 03.2017 N ММВ-7-21/271@ 03.2017 N ММВ-7-21/271@

|

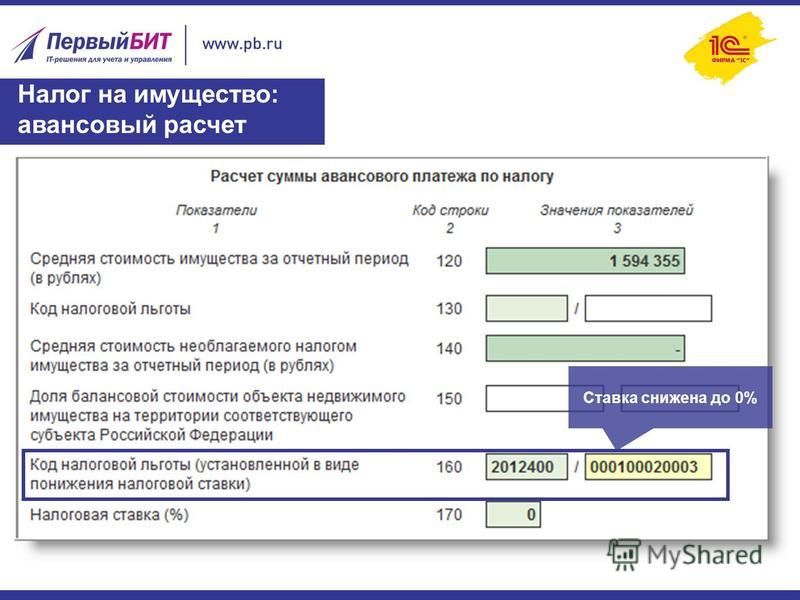

| ДНИ.Налоговая льгота 2012500 |

Указывается процент снижения суммы налога. Если, например, в Законе сказано: «…организации уплачивают налог в размере 10 % от исчисленной суммы налога…», то указать 0.9. Используется только для тех ИК, у которых действует «Код налоговой льготы», начинающийся с «2012500». |

| ДНИ.Налоговая ставка | В случае установления законом субъекта Российской Федерации налоговой льготы для данной категории налогоплательщиков по данному имуществу в виде понижения ставки налога, налоговая ставка указывается с учетом предоставляемой налоговой льготы. |

| ДНИ.Необлагаемая кадастровая стоимость | Необлагаемая налогом кадастровая стоимость объекта недвижимого имущества |

ДНИ. Номер земельного участка Номер земельного участка

|

Если у объекта не указана Кадастровая стоимость, то по нему формируется Раздел 2.1, в котором в адресе объекта можно указать «Номер земельного участка». |

| ДНИ.УИН адреса | Если у объекта не указана Кадастровая стоимость, то по нему формируется Раздел 2.1, в котором в адресе объекта можно указать Уникальный идентификационный номер адреса по ФИАС. |

| ДНИ.Условный номер объекта недвижимости | Указывается условный номер объекта недвижимого имущества (при наличии) в соответствии со сведениями Единого государственного реестра недвижимости. |

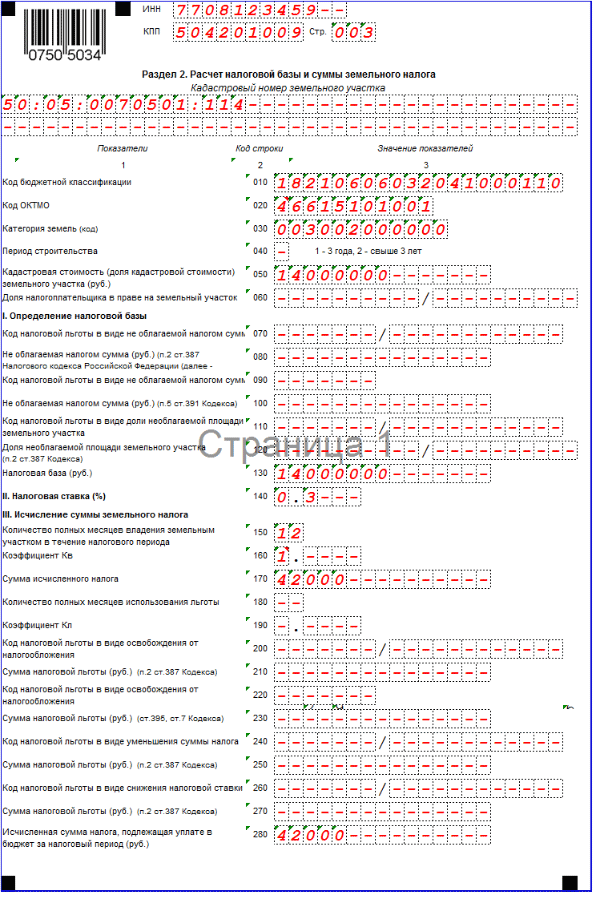

Если в инвентарной карточке указана «Кадастровая стоимость», то она попадает в Раздел 3, иначе – в Разделы 2.1 и 2.

В разделе 2.1 формируется, в частности, адрес объекта налогообложения – только при условии, если у него не указан кадастровый номер, и в Местонахождении заполнен «Адрес ФИАС». Если параметр отчёта «Заполнить адреса объектов по ФИАС» не активен, то не заполняется.

Если параметр отчёта «Заполнить адреса объектов по ФИАС» не активен, то не заполняется.

В отчёт попадает только период, в течение которого инвентарная карточка числилась на балансовом счёте. Если в течение отчётного периода ИК числилась на забалансовом счёте, то устанавливается признак «Включен в отчёт» = 0, и в выгрузку она не попадает.

Если параметр отчёта «Код ИФНС» не указан, то по каждому имеющемуся ИФНС формируется отдельный файл выгрузки.

Формирование печатной формы по файлу выгрузки (xml)

Предварительно требуется выполнить:

Запустите исполняемый файл PPrintND.exe, в параметрах которого укажите путь к файлу выгрузки (*.xml).

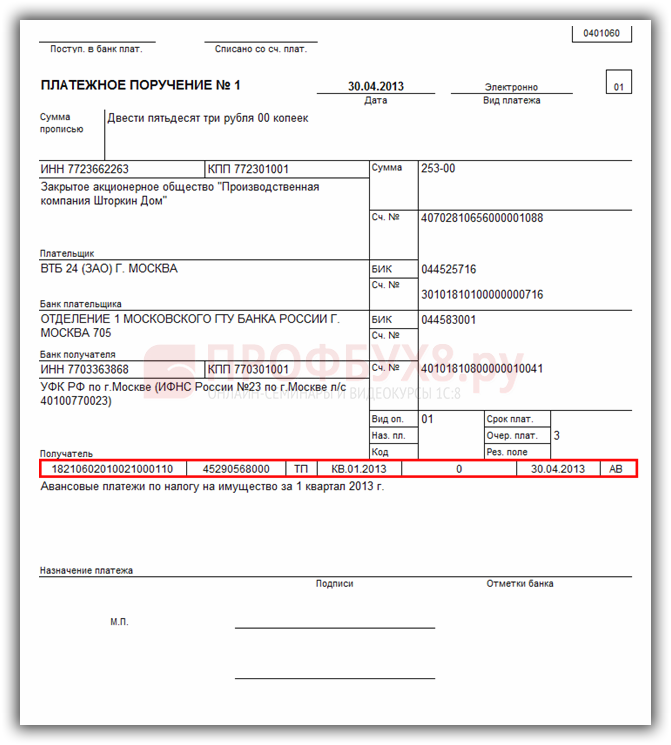

Налоговый расчет по авансовому платежу по налогу на имущество организаций

Расчеты по авансовым платежам отменены с 1 января 2020 года

| Период действия | Нормативно-правовой акт | Файлы |

|---|---|---|

| 1 квартал 2019 года — 4 квартал 2019 года | ФНС РФ: Приказ ММВ-7-21/271@ от 31. 03.17 03.17 (ред. от 04.10.2018) | Бланк

(pdf, zip) |

| Инструкция

(docx, zip) | ||

| 2 квартал 2017 года — 3 квартал 2018 года | ФНС РФ: Приказ ММВ-7-21/271@ от 31.03.17 | Бланк

(pdf, zip) Бланк (xls, zip) |

| Инструкция

(doc, zip) | ||

| 1 квартал 2014 года — 1 квартал 2017 года | ФНС РФ: Приказ № ММВ-7-11/895 от 24.11.11 (в ред. Приказа ФНС России от 05.11.2013 N ММВ-7-11/478@) | Бланк

(pdf, zip) Бланк (xls, zip) |

| Инструкция

(doc, zip) | ||

| 1 квартал 2012 года — 4 квартал 2013 года | ФНС РФ: Приказ № ММВ-7-11/895 от 24. 11.11 11.11 | Бланк

(xls, zip) |

| Инструкция

(doc, zip) | ||

| 1 квартал 2008 года — 3 квартал 2011 года | Минфин РФ: Приказ 27н от 20.02.08 | Бланк

(xls, zip) |

| Инструкция

(doc, zip) |

Декларация по налогу на имущество на 2019 год и что изменилось с 2020 года

В 2020 году порядок сдачи налоговой отчетности по налогу на имущество организаций претерпел значительные изменения. Рассказываем, что конкретно изменилось и как быть с декларацией за 2019 год.

Новая налоговая декларация по налогу на имущество

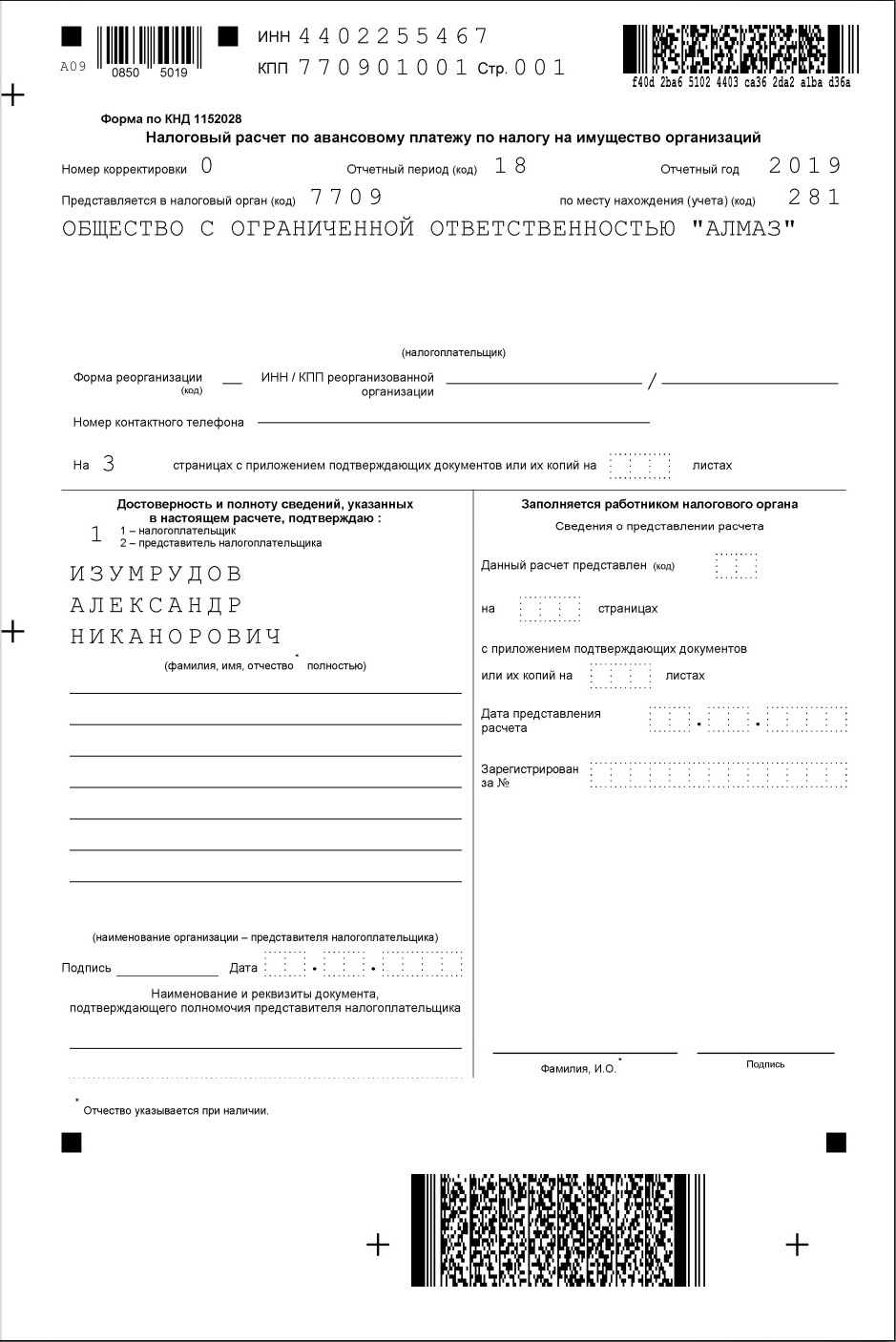

Налоговые декларации по налогу на имущество за 2019 год организации будут сдавать уже по новой форме. Новая форма декларации утверждена приказом ФНС России от 14.08.2019 № СА-7-21/405@.

Новая форма декларации утверждена приказом ФНС России от 14.08.2019 № СА-7-21/405@.

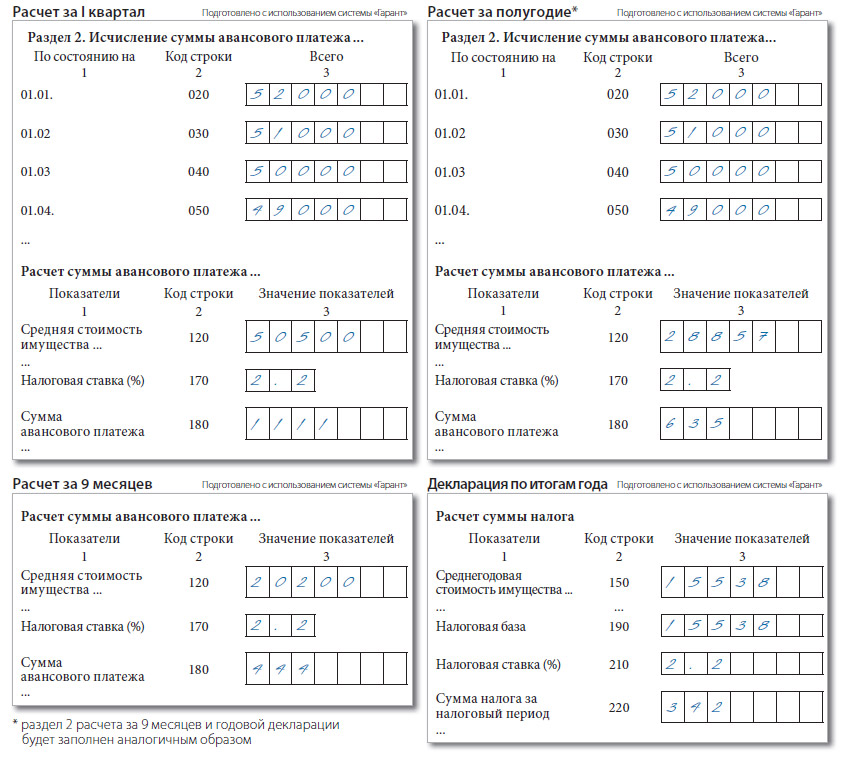

Обновление декларации обусловлено вступившими в силу поправками в статью 386 НК РФ (Федеральный закон от 15.04.2019 № 63-ФЗ). Одно из главных нововведений касается налоговых расчетов по авансовым платежам.

С 2020 года обязанность организаций по представлению авансовых расчетов по налогу на имущество отменяется. Сдавать расчеты по итогам первого квартала, полугодия и девяти месяцев календарного года больше не потребуется.

Вместе с тем организации продолжат ежеквартально рассчитывать и уплачивать авансы по налогу на имущество. Сроки уплаты авансовых платежей устанавливаются на региональном уровне. При этом информация об уплаченных авансах будет указываться уже не в авансовых расчетах, а в самой налоговой декларации.

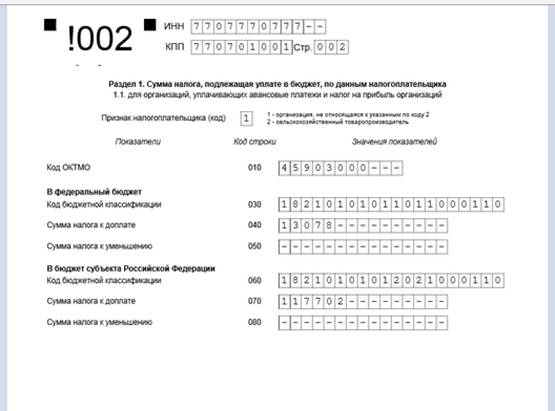

В связи с этим раздел 1 обновленной формы декларации был дополнен новыми строками (строки 021, 023, 025 и 027). В этих строках необходимо будет указывать сведения об исчисленной сумме налога, подлежащей уплате в бюджет за налоговый период, а также об исчисленных суммах авансовых платежей по нему.

Сумма налога, подлежащая уплате в бюджет по итогам года, также будет определяться как разница между суммой налога, исчисленного за налоговый период, и суммами уплаченных за год авансовых платежей.

В свою очередь строки, содержащие информацию о суммах авансовых платежей по налогу, исчисленных за отчетные периоды, из разделов 2 и 3 декларации были исключены.

Сроки и порядок сдачи декларации по налогу на имущество

В 2020 году сроки представления декларации по налогу на имущество организаций не изменились. Налоговые декларации по итогам налогового периода по-прежнему должны представляться в налоговую инспекцию не позднее 30 марта года, следующего за истекшим налоговым периодом.

Соответственно, декларацию по новой форме за 2019 год необходимо направить в ИФНС до 30 марта 2020 года включительно.

По общему правилу декларации представляются по месту нахождения объектов недвижимого имущества. Налогоплательщики, отнесенные к категории крупнейших, представляют декларации по месту учета в качестве крупнейших налогоплательщиков (абз. 1 п. 1 ст. 386 НК РФ).

1 п. 1 ст. 386 НК РФ).

При этом особые правила представления налоговых деклараций устанавливаются для организаций, состоящих на учете сразу в нескольких налоговых органах на территории одного региона. С 2020 года такие организации вместо сдачи нескольких деклараций по налогу на имущество будут вправе представить единую (объединенную) декларацию.

Единая декларация по налогу на имущество

В соответствии со ст. 386 НК РФ налоговые декларации по налогу на имущество должны представляться в каждую налоговую инспекцию по месту нахождения принадлежащих организации объектов недвижимого имущества.

С 2020 года для этого правила начинает действовать исключение. Так, организации получают законное право на представление единой декларации по налогу на имущество в одну из налоговых инспекций. Речь идет о тех организациях, которые состоят на учете сразу в нескольких налоговых органах по месту нахождения принадлежащих им объектов недвижимого имущества на территории одного субъекта РФ.

Ранее на практике возможность предоставления единой налоговой декларации уже существовала. Минфин разрешал организациям сдавать централизованную отчетность по налогу на имущество в заранее выбранную ими налоговую инспекцию (письмо Минфина от 19.11.18 № 03-05-04-01/83286). Вместе с тем данное право не было регламентировано на законодательном уровне, а процедуру сдачи централизованной отчетности приходилось согласовывать с региональным управлением ФНС России.

Теперь же право на представление единой налоговой декларации прямо прописано в законе (п. 1.1 ст. 386 НК РФ). В соответствии с новыми правилами организации, состоящие на учете в нескольких инспекциях в рамках одного региона, вправе подать единую декларацию по налогу на имущество в одну из указанных инспекций по своему выбору.

При этом данное правило распространяется только на организации, у которых налоговая база по налогу на имущество определяется как среднегодовая стоимость недвижимого имущества. Другими словами, имущество организаций должно облагаться именно по рыночной стоимости. Сдать единую декларацию в отношении имущества, облагаемого по кадастровой стоимости, не получится.

Сдать единую декларацию в отношении имущества, облагаемого по кадастровой стоимости, не получится.

Не получится сдать единую декларацию и в тех случаях, когда законом субъекта РФ, в котором состоит на налоговом учете организация, установлены нормативы отчислений от налога на имущество в местные бюджеты (п. 20 ст.1 Федерального закона от 15.04.2019 № 63-ФЗ). Другими словами, уплачиваемый организацией налог должен в полном объеме поступать в бюджет субъекта РФ, а не распределяться между бюджетами муниципалитетов.

Также обязательным условием для перехода к централизованной сдаче отчетности по налогу на имущество является уведомление налогового органа о таком переходе.

Уведомление о применении нового порядка сдачи деклараций по налогу на имущество

Для применения нового порядка сдачи налоговых деклараций по налогу на имущество организация должна представить соответствующее уведомление. Форма уведомления утверждена приказом ФНС от 19.06.2019 № ММВ-7-21/311@.

В уведомлении нужно будет указать конкретную налоговую инспекцию, в которую будет представляться единая налоговая декларация, а также налоговый период, за который будет сдаваться такая декларация. Уведомление о выборе инспекции подается ежегодно. Сменить инспекцию, в которую представляется единая декларация, можно будет только со следующего года.

Представлять уведомление о применении нового порядка представления деклараций во все налоговые инспекции по месту нахождения недвижимости не требуется. Уведомление достаточно подать в региональное управление налоговой служба (УФНС России).

Уведомление о выборе налогового органа, в который будет представляться единая налоговая декларация, необходимо будет направить в инспекцию до 1 марта. Причем если организация планирует представить единую декларацию за 2019 год, уведомление в налоговый орган необходимо представить именно в 2020 году. То есть на направление уведомления организации отводится ровно два месяца.

Уведомление о порядке представления налоговых деклараций, представленное в течение 2019 года, не может рассматриваться основанием для сдачи единой декларации по налогу на имущество с 2020 года.

Иными словами, если организация уведомила налоговиков о сдаче единой декларации в 2019 году, такое уведомление не будет иметь юридической силы. И организация не сможет перейти к новому порядку сдачи деклараций, если повторно не представит соответствующее уведомление в 2020 году, то есть в период с 1 января по 1 марта 2020 года. Об этом ФНС России предупредила еще в письме от 12.08.2019 № СД-4-21/15951@. Таким образом, с подачей уведомления о порядке представления налоговых деклараций лучше поторопиться.

Ошибки в декларации по налогу на имущество в 2016 году: как их поправить?

Налоговый орган вправе в порядке выездной проверки проконтролировать тот налоговый период, за который подана уточненная декларация

14.10.2019Российский налоговый порталЭксперт службы Правового консалтинга ГАРАНТ

Графкин Олег

Ответ прошел контроль качества

При проведении сверки расчетов в апреле 2019 г. организация обнаружила ошибки в первичной декларации по налогу на имущество за 2016 год.

организация обнаружила ошибки в первичной декларации по налогу на имущество за 2016 год.

12 апреля 2019 г. организация представила уточненную налоговую декларацию по налогу на имущество за 2016 год (корректировка N 1). В связи с корректировкой сумм начисленной амортизации произведена корректировка остаточной стоимости объектов ОС, приводящая к доплате налога на имущество организаций. На момент подачи первоначальной декларации остаточная стоимость была определена верно. В бухгалтерском учете несущественная ошибка была исправлена в текущем периоде. Обязана ли организация представлять уточненные налоговые расчеты по авансовым платежам по налогу на имущество за три месяца 2016 года, шесть месяцев 2016 года и девять месяцев 2016 года?

По данному вопросу мы придерживаемся следующей позиции:

Организации следует подать уточненные налоговые расчеты по авансовым платежам за I квартал, полугодие и девять месяцев 2016 года.

Обоснование позиции:

Налоговая база по налогу на имущество организаций (далее — Налог) определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения, если иное не предусмотрено ст. 375 НК РФ (п. 1 ст. 375 НК РФ)*(1).

375 НК РФ (п. 1 ст. 375 НК РФ)*(1).

При определении налоговой базы как среднегодовой стоимости имущества, признаваемого объектом налогообложения, такое имущество учитывается по его остаточной стоимости, сформированной в соответствии с установленным порядком ведения бухгалтерского учета, утвержденным в учетной политике организации (п. 3 ст. 375 НК РФ).

С учетом положений ст. 382 НК РФ размер суммы Налога (авансового платежа по Налогу), исчисленной за налоговый (отчетный) период, зависит от того, насколько правильно сформирована остаточная стоимость имущества (смотрите также письмо Минфина России от 11.04.2006 N 03-06-01-04/83, от 21.09.2005 N 07-05-06/250, постановления Арбитражного суда Уральского округа от 11.03.2015 N Ф09-9835/14 по делу N А76-12982/2014, ФАС Северо-Западного округа от 15.05.2008 N А05-6693/2007, Пятнадцатого арбитражного апелляционного суда от 28.07.2013 N 15АП-9306/13).

Исходя из п. 1 ст. 54 НК РФ, налоговая база и сумма налога пересчитываются налогоплательщиком в случае обнаружения им ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам. При этом у налогоплательщика, обнаружившего в поданной ранее в налоговый орган налоговой декларации факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы налога, подлежащей уплате, есть обязанность внести необходимые изменения и представить в налоговый орган уточненную налоговую декларацию (п. 1 ст. 81 НК РФ).

При этом у налогоплательщика, обнаружившего в поданной ранее в налоговый орган налоговой декларации факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы налога, подлежащей уплате, есть обязанность внести необходимые изменения и представить в налоговый орган уточненную налоговую декларацию (п. 1 ст. 81 НК РФ).

По представленной уточненной декларации проводится камеральная проверка (п. 1 ст. 88 НК РФ). Налоговый орган вправе в порядке выездной проверки проконтролировать тот налоговый период, за который подана уточненная декларация (абзац третий п. 4 ст. 89 НК РФ).

Уточненная декларация представляется со всеми листами и приложениями, которые входили в ее первоначальный вариант, в том числе и те листы, которых не коснулись изменения (абзац второй п. 5 ст. 81 НК РФ, письмо ФНС России от 25.06.2015 N ГД-4-3/11057@). При этом на титульном листе уточненной декларации указывается номер корректировки (например, «1—«, «2—» и так далее)*(2).

Начиная с представления за налоговый период 2013 г. по налоговый период за 2016 г. налоговая декларация по налогу на имущество организаций (КНД 1152026) (далее — Декларация) представлялась на основании приказа ФНС России от 24.11.2011 N ММВ-7-11/895 (с изменениями от 5 ноября 2013 г.) (смотрите хронологическую справку о периодах действия форм деклараций). Этим же приказом были утверждены форма и формат представления в электронном виде налогового расчета по авансовому платежу по налогу на имущество организаций (далее — Расчет) и Порядок заполнения налоговой декларации по налогу на имущество организаций согласно приложению N 3 (далее — Порядок заполнения Декларации), а также Порядок заполнения налогового расчета по авансовому платежу по налогу на имущество организаций согласно приложению N 6 (далее — Порядок заполнения Расчета).

Налоговым периодом по Налогу признается календарный год (п. 1 ст. 379 НК РФ), отчетными периодами признаются I квартал, полугодие и девять месяцев календарного года (п. п. 2, 3 ст. 379 НК РФ).

п. 2, 3 ст. 379 НК РФ).

Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, определяется как разница между суммой налога, исчисленного за налоговый период, и суммами авансовых платежей по налогу, исчисленных в течение налогового периода (абзац второй пп. 3 п. 4.2 Порядка заполнения Декларации).

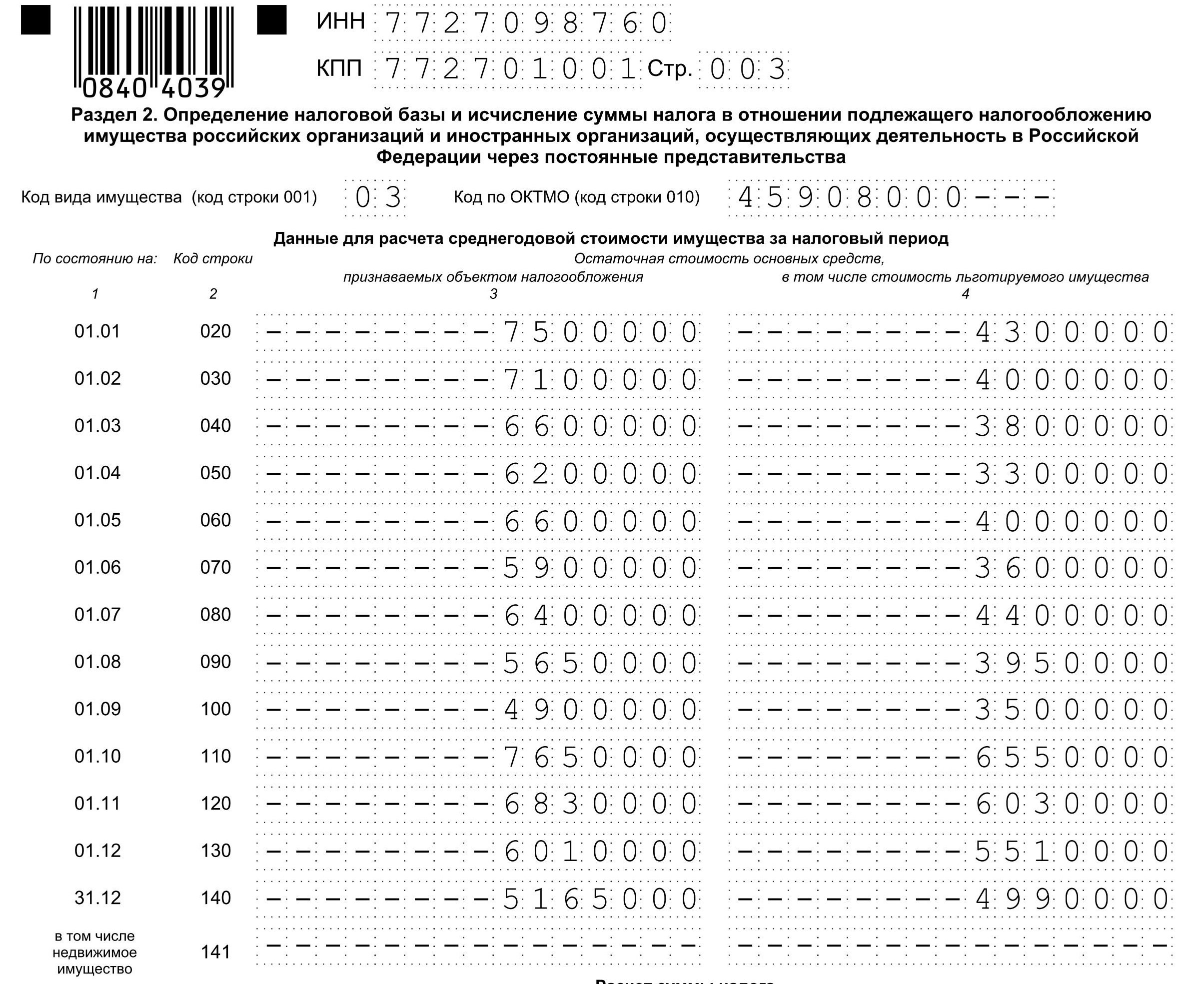

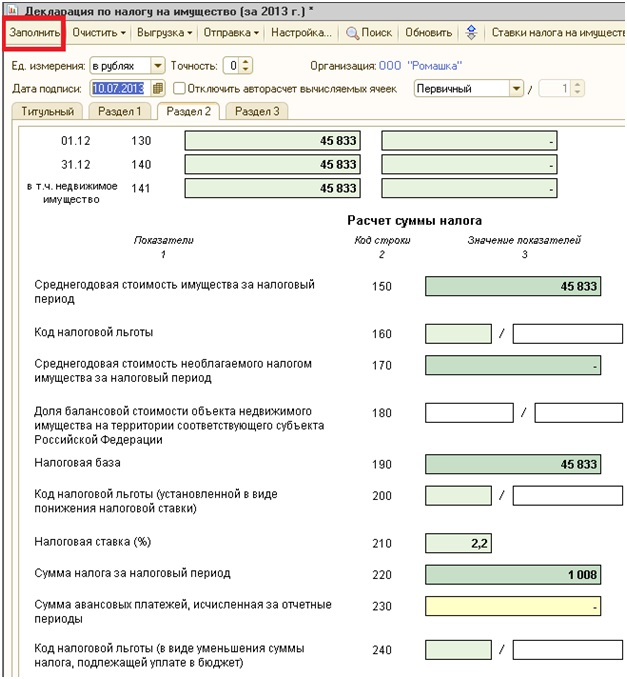

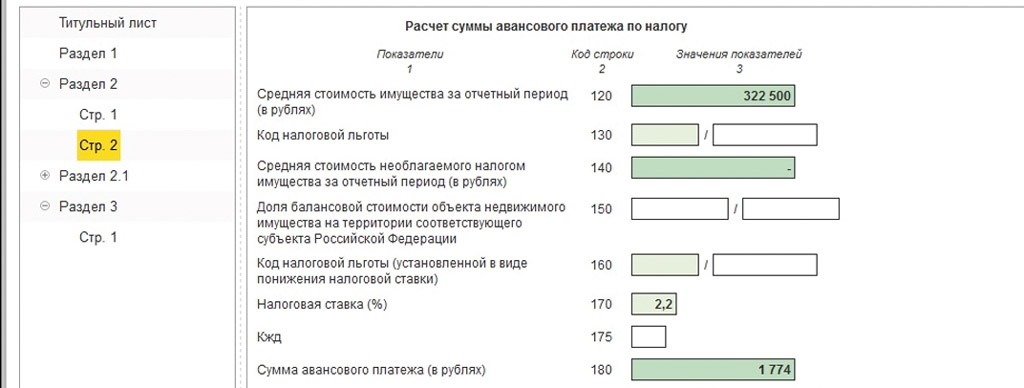

В строке 220 Раздела 2 «Определение налоговой базы и исчисление суммы налога в отношении подлежащего налогообложению имущества российских организаций и иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства» (далее — Раздел 2) Декларации отражается сумма налога за налоговый период. Величина этого показателя рассчитывается как произведение соответствующей налоговой ставки и налоговой базы, определенной за налоговый период (п. 1 ст. 382 НК РФ).

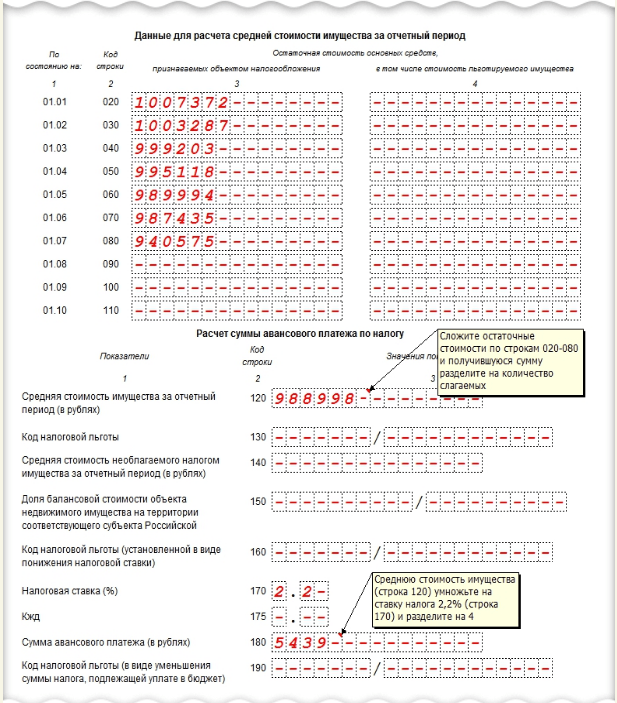

Сумма авансовых платежей, исчисленных по окончании отчетных периодов (I квартал, полугодие, девять месяцев), отражается в строке 230 Раздела 2. При этом величина показателя по строке 230 Раздела 2 определяется как сумма значений показателей по строкам 180 Раздела 2 «Исчисление суммы авансового платежа по налогу в отношении подлежащего налогообложению имущества российских организаций и иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства» соответствующих Расчетов за I квартал, полугодие, девять месяцев. В свою очередь, сумма авансового платежа за отчетный период исчисляется как одна четвертая произведения разности средней стоимости имущества и средней стоимости не облагаемого Налогом имущества за отчетный период и установленной налоговой ставки (пп. 10 п. 5.3 Порядка заполнения Расчета).

В свою очередь, сумма авансового платежа за отчетный период исчисляется как одна четвертая произведения разности средней стоимости имущества и средней стоимости не облагаемого Налогом имущества за отчетный период и установленной налоговой ставки (пп. 10 п. 5.3 Порядка заполнения Расчета).

Если при сдаче уточненной налоговой декларации за 2016 год будет указана сумма авансовых платежей с учетом новой остаточной стоимости, а уточненные расчеты по авансовым платежам представляться не будут, то значения, указанные в уточненной налоговой декларации, не будут соответствовать значениям, указанным в первоначальных Расчетах.

Отметим, что обязанность по предоставлению уточненных расчетов авансового платежа, представляемых по итогам отчетных периодов, НК РФ не установлена.

Вместе с тем пп. 2 п. 3.2 Порядка заполнения Расчета предусмотрено, что при обнаружении налогоплательщиком в поданном им в налоговый орган соответствующем расчете факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы Налога, подлежащей уплате, налогоплательщик обязан внести необходимые изменения в расчет и представить в налоговый орган уточненный расчет в порядке, предусмотренном ст. 81 НК РФ. Аналогичные положения были закреплены и в п. 1.7 действовавшего до этого Порядка заполнения налогового расчета по авансовому платежу по Налогу, утвержденного в качестве приложения N 4 к приказу Минфина России от 20.02.2008 N 27н.

81 НК РФ. Аналогичные положения были закреплены и в п. 1.7 действовавшего до этого Порядка заполнения налогового расчета по авансовому платежу по Налогу, утвержденного в качестве приложения N 4 к приказу Минфина России от 20.02.2008 N 27н.

Полагаем, если в Расчетах была допущена ошибка, которая повлекла за собой занижение суммы Налога, то следует также представить уточненные Расчеты, заплатив предварительно недоимку в бюджет (пп. 1 п. 4 ст. 81 НК РФ).

Так, исходя из п. 3 ст. 379 НК РФ, право установления отчетных периодов по налогу на имущество предоставлено законодательным органам субъектов РФ.

На основании п. 2 ст. 383 НК РФ Налог и авансовые платежи по налогу подлежат уплате налогоплательщиками в порядке и сроки, которые установлены законами субъектов Российской Федерации.

Если в силу закона о конкретном виде налога авансовый платеж исчисляется по итогам отчетного периода на основе налоговой базы, определяемой в соответствии со ст.ст. 53 и 54 НК РФ, с налогоплательщика могут быть взысканы пени, предусмотренные ст. 75 НК РФ (постановление ФАС Северо-Кавказского округа от 12 октября 2005 г. N Ф08-4855/05-1922А, постановление ФАС Восточно-Сибирского округа от 26 декабря 2005 г. N А78-5918/2005-С2-21/533-Ф02-6540/05-С1, постановление ФАС Северо-Западного округа от 8 августа 2005 г. N А56-48145/2004)*(3).

75 НК РФ (постановление ФАС Северо-Кавказского округа от 12 октября 2005 г. N Ф08-4855/05-1922А, постановление ФАС Восточно-Сибирского округа от 26 декабря 2005 г. N А78-5918/2005-С2-21/533-Ф02-6540/05-С1, постановление ФАС Северо-Западного округа от 8 августа 2005 г. N А56-48145/2004)*(3).

С 01.01.2007 прямо закреплено нормами НК РФ (п. 3 ст. 58 НК РФ): в случае уплаты авансовых платежей в более поздние по сравнению с установленными НК РФ сроки на сумму несвоевременно уплаченных авансовых платежей начисляются пени в порядке, предусмотренном ст. 75 НК РФ (смотрите также Вопрос: Бюджетная организация находится на территории города федерального значения Москвы. Имущество организации также находится на территории г. Москвы. Бюджетная организация в связи с задержкой финансирования (федеральный бюджет) налог на имущество в течение 2006 года платила по мере поступления денежных средств, но при этом организации были начислены пени. Как можно решить вопрос с пени, должна ли организация их платить? (ответ службы Правового консалтинга ГАРАНТ, февраль 2007 г.![]() )).

)).

В п. 17 постановления Пленума ВАС РФ от 30.07.2013 N 57 указывается, что из положений п. 3 ст. 58 НК РФ вытекают существенные различия между налогом и авансовым платежом, то есть предварительным платежом по налогу, который, в отличие от налога, уплачивается не по итогам, а в течение налогового периода. Соответственно, из взаимосвязанного толкования п. 3 ст. 58 и п. 1 ст. 80 НК РФ следует разграничение двух самостоятельных документов — налоговой декларации, представляемой по итогам налогового периода, и расчета авансового платежа, представляемого по итогам отчетного периода.

С учетом изложенного полагаем, что в данном случае организации следует подать уточненные налоговые расчеты по авансовым платежам по Налогу наряду с уточненной налоговой декларацией по Налогу за рассматриваемый в вопросе налоговый период (смотрите также письма Минфина России от 17.07.2006 N 03-06-01-04/148, от 26.06.2006 N 03-06-01-04/136, от 11.04.2006 N 03-06-01-04/83, от 21.09.2005 N 07-05-06/250, Вопрос: Если организация выявила ошибки в представленных ранее в налоговую инспекцию налоговых декларациях (авансовых расчетах) по налогу, следует ли представлять уточненные налоговые декларации (авансовые расчеты)? (официальный сайт ФНС России, раздел «Часто задаваемые вопросы», май 2013 г. )).

)).

| Обоснование необходимости подготовки проекта нормативного правового акта |

Необходимость разработки проекта нормативного правового акта связана с необходимостью реализации вступающих в силу с 1 января 2020 года положений Федерального закона от 15.04.2019 № 63-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и статью 9 Федерального закона «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации о налогах и сборах», вносящих изменения в главу 30 Налогового кодекса Российской Федерации.

|

| Краткое описание проблемы | Согласно Федеральному закону от 15.04.2019 № 63-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и статью 9 Федерального закона «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации о налогах и сборах» в главу 30 Налогового кодекса Российской Федерации вносятся изменения в части отмены начиная с налогового периода 2020 года обязанности по представлению налоговых расчетов по авансовым платежам по налогу на имущество организаций, что влечет за собой необходимость внесения соответствующих изменений в нормативные правовые акты, утвердившие (изменившие) формы налоговой отчетности по налогу на имущество организаций, в том числе форму налогового расчета по авансовому платежу по налогу |

| Круг лиц |

|

| Краткое изложение целей регулирования |

Целью регулирования является реализация положений Федерального закона от 15. 04.2019 № 63-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и статью 9 Федерального закона «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации о налогах и сборах», которым вносятся изменения в главу 30 Налогового кодекса Российской Федерации в части отмены начиная с налогового периода 2020 года обязанности по представлению налоговых расчетов по авансовым платежам по налогу на имущество организаций, что влечет за собой необходимость внесения соответствующих изменений в нормативные правовые акты, утвердившие (изменившие) формы налоговой отчетности по налогу на имущество организаций, в том числе форму налогового расчета по авансовому платежу по налогу 04.2019 № 63-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и статью 9 Федерального закона «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации о налогах и сборах», которым вносятся изменения в главу 30 Налогового кодекса Российской Федерации в части отмены начиная с налогового периода 2020 года обязанности по представлению налоговых расчетов по авансовым платежам по налогу на имущество организаций, что влечет за собой необходимость внесения соответствующих изменений в нормативные правовые акты, утвердившие (изменившие) формы налоговой отчетности по налогу на имущество организаций, в том числе форму налогового расчета по авансовому платежу по налогу

|

| Планируемый срок вступления в силу | Январь 2020 |

| Срок переходного периода (в календарных днях) | 0 |

| Общая характеристика соответствующих общественных отношений |

В соответствии с положениями Федерального закона от 15. 04.2019 № 63-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и статью 9 Федерального закона «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации о налогах и сборах» у организаций, признаваемых налогоплательщиками налога на имущество организаций, отсутствует обязанность по представлению налоговых расчетов по авансовым платежам по налогу на имущество организаций начиная с отчетных периодов 2020 года, в связи с чем необходимо внести изменения в нормативные правовые акты, утвердившие (изменившие) формы налоговой отчетности по налогу на имущество организаций 04.2019 № 63-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и статью 9 Федерального закона «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации о налогах и сборах» у организаций, признаваемых налогоплательщиками налога на имущество организаций, отсутствует обязанность по представлению налоговых расчетов по авансовым платежам по налогу на имущество организаций начиная с отчетных периодов 2020 года, в связи с чем необходимо внести изменения в нормативные правовые акты, утвердившие (изменившие) формы налоговой отчетности по налогу на имущество организаций

|

| Электронный адрес для отправки своих предложений | [email protected] |

| Почтовый адрес для отправки своих предложений |

Неглинная улица, д. 23, Москва, 127381 23, Москва, 127381

|

| Контактный телефон ответственного лица | 8 (495) 913-0134(2951) |

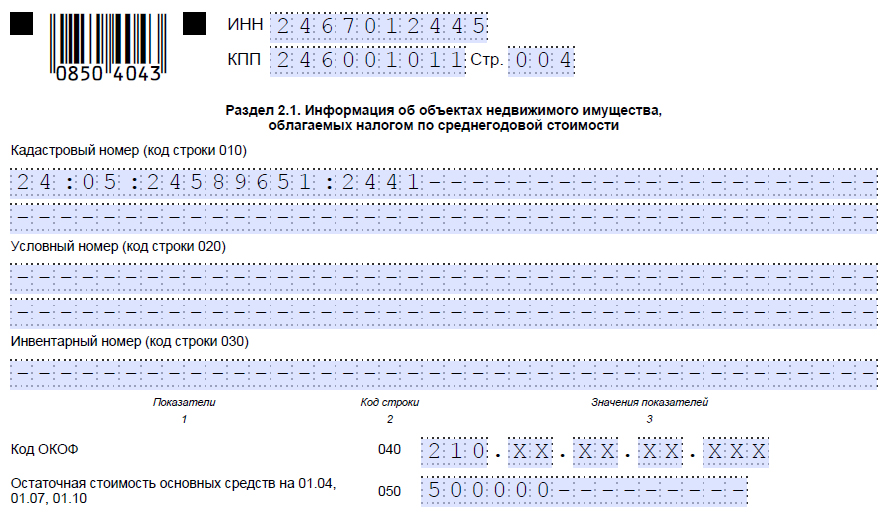

Декларация по налогу на имущество за 2019 год: порядок заполнения код ОКОФ

Дата публикации: 25.02.2019 11:28

Федеральная налоговая служба рассмотрела обращение ООО по вопросу порядка заполнения форм налоговой отчетности по налогу на имущество организаций, утвержденных приказом ФНС России от 31.03.2017 N ММВ-7-21/271@ «Об утверждении форм и форматов представления налоговой декларации по налогу на имущество организаций и налогового расчета по авансовому платежу по налогу на имущество организаций в электронной форме и порядков их заполнения» (далее — приказ N ММВ-7-21/271@), и рекомендует учитывать следующее.

В соответствии с пунктом 6.1 Порядка заполнения налоговой декларации по налогу на имущество организаций, утвержденного приказом N ММВ-7-21/271@ (далее — Порядок), раздел 2. 1 заполняется российскими и иностранными организациями в отношении объектов недвижимого имущества, налоговой базой в отношении которых признается среднегодовая стоимость, сумма налога в отношении которых исчисляется в Разделе 2 налоговой декларации по налогу на имущество организаций (далее — Декларация).

1 заполняется российскими и иностранными организациями в отношении объектов недвижимого имущества, налоговой базой в отношении которых признается среднегодовая стоимость, сумма налога в отношении которых исчисляется в Разделе 2 налоговой декларации по налогу на имущество организаций (далее — Декларация).

Согласно пункту 6.2 Порядка, по строке с кодом 040 «Код ОКОФ» раздела 2.1 Декларации указывается код объекта недвижимого имущества в соответствии с Общероссийским классификатором основных фондов.

При этом предусмотренный формат заполнения строки 040 раздела 2.1 Декларации имеет 12 разрядов и соответствует структуре кода, принятой в Общероссийском классификаторе основных фондов ОК 013-2014 (СНС 2008) (далее — Классификатор ОК 013-2014) — ХХХ.ХХ.ХХ.ХХ.ХХХ.

При этом согласно пункту 2.4 Порядка заполнение полей Декларации значениями текстовых, числовых, кодовых показателей осуществляется слева направо, начиная с первого (левого) знакоместа.

Если для указания какого-либо показателя не требуется заполнения всех знакомест соответствующего поля, в незаполненных знакоместах в правой части поля проставляется прочерк.

Учитывая изложенное, в случае заполнения раздела 2.1 Декларации в отношении основных средств, кодирование которых было осуществлено девятизначными кодами по Классификатору ОК 013-94 (утвержден постановлением Госстандарта Российской Федерации от 26.12.1994 N 359, утратил силу с 1 января 2017 года в связи с изданием приказа Росстандарта от 12.12.2014 N 2018-ст), рекомендуется заполнять строки с кодами 040 с учетом указанных положений пункта 2.4 Порядка, без учета разделителей в виде точек.

В аналогичном порядке следует производить заполнение строк с кодом 040 раздела 2.1 формы налогового расчета по авансовому платежу по налогу.

Письмо ФНС от 12 февраля 2019 г. N БС-4-21/2388@

Калькулятор налога на имущество и как работает налог на имущество

Налог на имущество, иногда называемый адвалорным налогом, представляет собой налог на недвижимость и некоторые другие виды собственности. Местные органы власти обычно исчисляют налог на недвижимость, и владелец недвижимости платит налог. Налог на недвижимость обычно зависит от местоположения недвижимости и ее стоимости.

Налог на недвижимость обычно зависит от местоположения недвижимости и ее стоимости.

Как правило, налоги на имущество поступают в местные органы власти для финансирования школьных округов, полиции и пожарных служб, строительства дорог и других местных служб.

Неуплата налога на недвижимость может привести к наложению налоговым арестом налогового залога на недвижимость. Налоговое удержание — это судебный иск против собственности или финансовых активов, которыми вы владеете или которые могли получить. Это не арест ваших активов, это требование на них. Если вы продадите актив, государство может иметь право на часть или всю выручку.

Покупатели и продавцы часто обнаруживают налоговые залоговые права на недвижимость, выполняя поиск по названию.

Налог на имущество обычно определяется путем умножения стоимости имущества на ставку налога: Налог на имущество = стоимость имущества x ставка налога

Вот что входит в определение двух компонентов вашего налогового счета.

1. Стоимость собственности

Оценщики (иногда называемые оценщиками), работающие в местных налоговых органах, отслеживают стоимость каждого участка земли и недвижимости в налоговом округе, таком как город или округ . Они поддерживают базы данных о стоимости местной собственности, часто используя сложное картографическое программное обеспечение.

Оценочная стоимость вашего дома, скорее всего, будет меньше его рыночной стоимости. Насколько меньше будет зависеть от местоположения, но это обычное дело.

В округе может быть много способов обнаружить изменения в стоимости вашего дома, включая проверки, заявки на получение разрешений в рамках проекта реконструкции, отчеты от соседей или регулярные обновления.

Автомобили, машины и другое имущество могут облагаться налогом на личное имущество.

2. Ставка налога

Ставки налога на недвижимость часто основаны на «ставке мельницы», где одна мельница равна одной тысячной доллара.

Ваша налоговая ставка может быть выражена не в процентах, а в количестве предприятий.Например, если местная ставка налога на недвижимость для домов составляет 15 мельниц, домовладельцы платят налог в размере 15 долларов за каждые 1000 долларов оценочной стоимости дома. Соответственно, дом с оценочной стоимостью 200 000 долларов будет облагаться налогом в 3 000 долларов.

Некоторые налоговые органы применяют ставку налога только к части стоимости дома, а не к полной стоимости дома. Это может уменьшить счет.

Местный налоговый орган, скорее всего, ваш округ, но, возможно, ваш город или поселок, как правило, определяет ставку налога.

Ваша налоговая ставка может быть выражена не в процентах, а в количестве предприятий.

Ваша налоговая ставка может быть выражена не в процентах, а в количестве предприятий.Можете ли вы снизить сумму налога на имущество?

Если вы не согласны со счетом по налогу на имущество в отношении вашего дома, вы можете оспорить его, оспорив оценочную стоимость вашего дома. Вам нужно будет доказать, что оценочная стоимость не отражает истинную стоимость вашей собственности. В случае успеха ваша апелляция может привести к снижению суммы налога на имущество.

В случае успеха ваша апелляция может привести к снижению суммы налога на имущество.

Убедитесь, что данные оценки точны и соответствуют сведениям о вашей собственности.

Соберите сопоставимые списки или попросите агента по недвижимости получить для вас записи сопоставимых продаж.Часто налоговые отчеты доступны в Интернете у местного налогового инспектора.

Позвоните в офис эксперта, чтобы узнать о процессе разрешения споров. Стремитесь показать, что дома с аналогичной налоговой стоимостью лучше, чем ваши. Начните с обсуждения результатов по телефону или лично.

Если вы не удовлетворены, вы можете продолжить рассмотрение дела в независимой налоговой апелляционной комиссии.

Узнайте больше о способах заработать на своем доме

Как платить налоги на недвижимость

Обычно есть два способа оплаты счета:

Выпишите чек или оплатите онлайн один раз в год или один раз в полгода при поступлении счета от налогового органа.

Откладывайте деньги каждый месяц на счет условного депонирования при оплате ипотеки.

Не предполагайте, что вы платите налог на недвижимость, когда передаете деньги эскроу-компании. Думайте об этом как о «сбережениях» на налоговых счетах. Компания условного депонирования использует деньги на вашем счете условного депонирования для оплаты налога при поступлении счета.

Если вы пытаетесь оплатить налог на недвижимость в Интернете, найти налоговую отчетность или хотите узнать, сколько налогов стоит в вашем районе, посетите веб-сайт налогового инспектора вашего округа.

Как вычесть налог на недвижимость из вашей налоговой декларации

Используйте таблицу А при подаче декларации, чтобы рассчитать размер вычета.

Вы можете вычесть до 10 000 долларов США (5 000 долларов США при раздельной регистрации брака) за комбинацию налогов на собственность и государственных и местных налогов на прибыль или налогов с продаж.

Вам нужно будет разбить налоги по статьям вместо стандартного вычета, если вы хотите вычесть налог на недвижимость. Если вы разберете по статьям, вам, вероятно, потребуется больше времени, чтобы уплатить налоги, но в итоге вы можете получить более низкий налоговый счет.

Когда вы начнете платить налог на недвижимость в новом доме?

Из всех затрат, которые вы должны учитывать при покупке (или строительстве) нового дома, налоги на недвижимость часто являются одними из самых сложных для понимания. Может быть сложно определить, что вы должны и когда будете должны, и если вы впервые домовладелец, вы можете даже не знать, как именно вы платите налоги на недвижимость в первую очередь. Но независимо от того, в курсе вы или нет, в конечном итоге вам придется начать платить налог на недвижимость в новом доме, поэтому полезно знать, во что вы ввязываетесь.

Ниже мы рассмотрим основы налогов на недвижимость и расскажем о том, когда вы должны начать их платить, а также предоставим некоторую дополнительную информацию, которая будет полезна новым домовладельцам.

Налог на недвижимость, иногда называемый ставкой за милю или фабричный налог, — это налог, который вы платите за недвижимость и другие отдельные типы собственности. Размер вашей ежегодной задолженности зависит от оценочной стоимости вашей собственности, включая сам дом и землю, на которой он находится.Местные органы власти в значительной степени полагаются на налоги на имущество для финансирования таких важных проектов, как улучшение и содержание дорог, правоохранительные органы и пожарные службы, школы и другие государственные службы.

Налоги на недвижимость устанавливаются отдельными округами и муниципалитетами и сильно различаются по стране. В некоторых штатах общеизвестно высокие ставки налога на недвижимость (Нью-Джерси, Иллинойс и Нью-Гэмпшир), в то время как другие штаты известны своими низкими ставками налога на недвижимость (например, Луизиана, Гавайи и Алабама).Ваш агент по продаже недвижимости сможет сообщить вам, какова ставка за дом еще до того, как вы его купите, хотя учтите, что эти ставки могут — и часто меняются — каждые несколько лет.

Когда вы начинаете платить налоги на недвижимость в новом доме, это в значительной степени одинаково, независимо от того, переезжаете ли вы в ранее принадлежавший дом или в новый строительный дом — с одной важной оговоркой.

Вот как это работает: при закрытии вы должны будете положить на условное депонирование ваш первый год или около того (обычно около 12–13 месяцев) налога на имущество.Это потому, что в большинстве случаев именно ваш ипотечный кредитор заботится о выплате налогов на недвижимость либо из средств, собранных на условном депонировании, либо из вашего ежемесячного платежа по ипотеке.

Налог на недвижимость обычно уплачивается дважды в год — обычно 1 марта и 1 сентября — и уплачивается заранее. Таким образом, платеж, который вы делаете 1 марта, оплачивается с марта по август, а платеж, который вы производите 1 сентября, — с сентября по февраль.

Если вы купили дом, ранее принадлежавший вам, вы будете нести ответственность за уплату налогов на недвижимость только в то время года, когда вы будете жить в этом доме. Если вы переедете в новый дом в октябре, то при закрытии вы возместите продавцу пропорциональную часть налога на недвижимость, который они уже заплатили за октябрь-февраль. После этого вы будете в том же расписании, что и предыдущий владелец.

Если вы переедете в новый дом в октябре, то при закрытии вы возместите продавцу пропорциональную часть налога на недвижимость, который они уже заплатили за октябрь-февраль. После этого вы будете в том же расписании, что и предыдущий владелец.

А вот где немного по-другому, если вы переезжаете в новое строительство. При уплате налога на недвижимость за новый дом, построенный вами по индивидуальному заказу, вы все равно будете платить стоимость первого года при закрытии, но есть вероятность, что они будут ниже в первый год, чем будут продвигаться вперед.Это потому, что до тех пор, пока у вашего округа не будет возможности прислать оценщика для оценки вашего дома и зарегистрировать эту стоимость в местном правительстве, ваша ставка налога на имущество основана на неулучшенной земле, то есть на стоимости земли до того, как там был построен дом. Позже ваша собственность будет переоценена как улучшенная земля, то есть ваша земля плюс ваш дом. Понятно, что это будет означать более высокий счет по налогу на имущество.

У кредиторов есть два разных способа работы с покупателями новостроек, когда дело касается их налогов на недвижимость.Они могут попросить вас заплатить предполагаемую ставку за свой улучшенный объект , что означает, что вы отложите на условное депонирование больше, чем вы фактически должны за год, и либо получите деньги обратно, либо у вас останутся деньги, которые можно будет выделить для будущих платежей . В качестве альтернативы они могут попросить вас заплатить текущую ставку налога на мельницу, и в этом случае вы в конечном итоге получите счет на дополнительные деньги, когда ваш дом будет оценен по его полной стоимости.

Как рассчитать налоги на недвижимость Если вам интересно, чего можно ожидать при уплате налога на недвижимость за новый дом, то вы можете использовать калькулятор налога на недвижимость, чтобы рассчитать ваши годовые затраты.Калькуляторы налога на недвижимость учитывают штат и округ, в котором вы проживаете, а также стоимость вашей собственности.

Обратите внимание, что ваша оценочная стоимость основана не только на покупной цене вашего дома. Оценщики округа проводят свои собственные оценки и могут предложить число ниже или выше того, что вы заплатили. Если вы считаете, что они пропустили отметку, когда вы все-таки получили оценку, вы можете подать апелляцию. Однако для оценки налогов на недвижимость просто используйте покупную цену вашего дома.

Все становится немного сложнее, если вы пытаетесь подсчитать, сколько вы будете платить в виде налога на недвижимость при новом строительстве. Это потому, что по мере развития земли улучшается не только ваша участь, но и вся территория вокруг вас, что также увеличивает стоимость вашей собственности. Если вы переезжаете в новую застройку, вы можете видеть, что ваши налоги на недвижимость довольно регулярно повышаются, в то время как ваш район становится все более и более благоустроенным.

Имеете ли вы право на освобождение от налога на имущество? Некоторые муниципалитеты предлагают более низкие ставки налога на собственность для определенных групп людей, включая пожилых людей, ветеранов и людей, использующих свою землю для определенных целей (например, в сельском хозяйстве). Поговорите со своим агентом по продаже недвижимости и / или местным налоговым органом, чтобы узнать, можете ли вы претендовать на освобождение от уплаты налогов в вашем районе. Если да, они смогут дать рекомендации о том, что вам нужно сделать, чтобы подтвердить свое право на участие и получить разрешение на более низкую налоговую ставку.

Поговорите со своим агентом по продаже недвижимости и / или местным налоговым органом, чтобы узнать, можете ли вы претендовать на освобождение от уплаты налогов в вашем районе. Если да, они смогут дать рекомендации о том, что вам нужно сделать, чтобы подтвердить свое право на участие и получить разрешение на более низкую налоговую ставку.

Льгота по налогу на имущество

Обновленная информация о кредитных проверках STAR и налоговых льгот

Примечание: Срок действия льготы по налогу на имущество истек после 2019 года.

Если вы ожидаете получить кредитный чек STAR, но еще не получили его, выполните следующие действия.

- Просмотрите счет по налогу на имущество в школе. (См. Примеры.) Если вы получили освобождение от налога на STAR в своем счете, то в этом году вы не получите никакой дополнительной льготы по STAR или налогу на имущество. Вы не имеете права на получение кредита STAR ни в один год, когда получаете освобождение от налога STAR.

- См. График доставки чеков STAR . Если вы не получили освобождение от налога на STAR в своей школьной налоговой накладной, проверьте график доставки и следуйте всем предоставленным инструкциям.

Чтобы узнать больше о программе STAR и бывших льготах по налогу на имущество? Смотрите наш вопрос и ответ.

Готовите налоговую декларацию?

Льгота по налогу на недвижимость напрямую снижает ваше налоговое бремя, если вы соответствуете требованиям домовладельца. Сумма кредита представляла собой процент от ваших сбережений STAR.

Срок действия льготы по налогу на имущество истек. Однако, если вы имели право на получение кредита в 2018 или 2019 году, но считаете, что не получили его:

- Убедитесь, что вы не получали чек, с помощью нашей службы поиска налоговых льгот на имущество.

- После того, как вы подтвердите, что , а не получили чек, обратитесь за помощью в наш Информационный центр по налогу на имущество.

Право на участие

Чтобы иметь право на участие в предыдущем году, вы должны иметь:

- проживал в школьном округе, который соответствовал верхнему пределу налога на имущество штата Нью-Йорк (проверьте, соблюдается ли ваш: соблюдение школьным округом верхнего предела налога на имущество).

- имел право на получение льготы или кредита Basic или Enhanced STAR,

- имел доход не более 275000 долларов, а

- уплаченных налогов на собственность школы за соответствующий год.

Определение дохода для льготы по налогу на имущество

Для льготного налога на имущество доход определяется как федеральный скорректированный валовой доход (FAGI) за два года до этого, измененный таким образом, чтобы:

- чистая сумма убытка, указанная в Федеральных приложениях C, D, E или F, не превышает 3000 долларов США;

- чистая сумма любой другой отдельной категории убытков не превышает 3000 долларов США; и

- совокупная сумма всех убытков не превышает 15 000 долларов США.

Например, для льготы по налогу на имущество в 2019 году право на доход основывалось на 2017 налоговом году.

Жители Нью-Йорка

Город Нью-Йорк не подлежит обложению налогом, поэтому жители города не имели права на получение этого кредита.

Суммы льгот по налогу на имущество

Получатели Basic STAR

Если вы получили Basic STAR и имели право на льготу по налогу на имущество, сумма вашего кредита составляла определенный процент (определяемый вашим доходом) от ваших сбережений Basic STAR.

| Доход | 2018 процент от вашей экономии Basic STAR | 2019 процент от вашей экономии Basic STAR |

|---|---|---|

| 75 000 долл. США или меньше | 60,0% | 85,0% |

| от 75 000 до 150 000 долларов | 42,5% | 60,0% |

| от 150 000 до 200 000 долларов | 25,0% | 35,0% |

| от 200 000 до 275 000 долларов | 7. 5% 5% | 10,0% |

Получатели Enhanced STAR

Если вы получаете льготу или зачет по программе Enhanced STAR, ваш доход не влияет на размер вашей налоговой льготы. Сумма вашего кредита будет представлять собой установленный процент от ваших сбережений Enhanced STAR на каждый из следующих лет:

Обновлено:

Авансовый налог — Рассчитайте ваше авансовое налоговое обязательство и как произвести авансовый налоговый платеж

Обновление бюджета на 2021 год: было предложено освободить пожилых людей от подачи налоговой декларации, если пенсионный доход и процентный доход являются их единственным источником годового дохода.Раздел 194P был недавно добавлен, чтобы заставить банки вычитать налог с пожилых людей старше 75 лет, которые имеют пенсию и процентный доход от банка.

Обновление бюджета на 2021 год: налогоплательщики должны уплатить авансовый налог на доход в виде дивидендов только после объявления или выплаты дивидендов.Расчет авансового налога — Расчет авансовых налоговых обязательств Калькулятор авансового налога. Используйте этот интуитивно понятный инструмент ClearTax для расчета авансовых налоговых обязательств.

Поясним расчет на примере.Аджай — фрилансер, получающий доход от профессии декоратора интерьера. В 2019-20 финансовом году Аджай оценивает свои годовые валовые поступления в 20 000 000 рупий. Аджай оценивает свои расходы в 12 000 000 рупий. Аджай внес 40 000 рупий на счет PPF. Аджай также заплатил 25 000 рупий в счет премии LIC. Кроме того, Аджай заплатил 12 000 рупий в счет взносов по медицинскому страхованию. Профессиональные квитанции Ajay подлежат TDS. Аджай оценивает TDS в 30 000 рупий по некоторым профессиональным квитанциям на 2019-20 финансовый год.Помимо профессиональных квитанций, Аджай оценивает проценты по фиксированным депозитам в размере 10 000 рупий. Сумма авансовых налоговых обязательств Аджая составит:

.ОЦЕНКА ДОХОДОВ ПО АВАНСОВЫМ НАЛОГАМ | СУММА (Rs) | СУММА (Rs) |

Доход по профессии: | ||

Валовая выручка | 20,00,000 | |

Минус: расходы | 12,00 000 | 8,00,000 |

Поступления из других источников: | ||

Проценты с срочного депозита | 10 000 | |

ВАЛОВОЙ ОБЩИЙ ДОХОД | 8,10,000 | |

Минус: Удержание по разделу 80C | ||

Взнос в PPF | 40 000 | |

LIC премиум | 25 000 | |

65 000 | ||

Удержание по разделу 80D | 12 000 | 77 000 |

ОБЩИЙ ДОХОД | 7,33,000 | |

ЗАДОЛЖЕННОСТЬ ПО НАЛОГУ | 59 100 | |

Добавить: Учебный сбор @ 4% | 2,364 | |

61,464 | ||

Меньше: TDS | 30 000 | |

НАЛОГОВЫЕ ПРЕДПЛАТЫ | 31,464 |

ПРЕДВАРИТЕЛЬНЫЕ НАЛОГОВЫЕ ПЛАТЕЖИ | ||

Срок оплаты | Авансовый налог к уплате | Сумма (Rs) |

15 июня | 15% авансового налога | 4,700 |

15 сентября | 45% авансового налога | 14 100 |

15 декабря | 75% авансового налога | 23 600 |

15 марта | 100% авансового налога | 31 400 |

Наши специалисты помогут вам

Срок уплаты авансового налога FY 2019-20 и FY 2018-19 для индивидуальных и корпоративных налогоплательщиков| Срок оплаты | Авансовый налог к уплате |

|---|---|

| 15 июня или ранее | 15% авансового налога |

| Не позднее 15 сентября | 45% авансового налога за вычетом уже уплаченного авансового налога |

| Не позднее 15 декабря | 75% авансового налога за вычетом уже уплаченного авансового налога |

| Не позднее 15 марта | 100% авансового налога за вычетом уже уплаченного авансового налога |

| Срок оплаты | Авансовый налог к уплате |

|---|---|

| 15 марта или ранее | 100% авансового налога |

- Когда мне следует платить авансовый налог

Если ваши налоговые обязательства в течение года после уменьшения TDS превышают 10 000 рупий, вы будете обязаны уплатить авансовый налог.

- Обязан ли NRI уплатить авансовый налог?

NRI, чей доход в Индии превышает 10 000 рупий, несет ответственность за уплату авансового налога.

- Я пенсионер, получаю пенсию и процентный доход. Должен ли я платить авансовый налог?

Пенсионеры-резиденты, не имеющие дохода от бизнеса или профессии, не подлежат уплате авансового налога.

- Буду ли я наказан, если не уплачу авансовый налог? Неуплата авансового налога приведет к взиманию процентов в соответствии с 234B и 234C Закона о подоходном налоге 1961 года.

- Могу ли я потребовать вычет по 80C при оценке дохода для определения моего авансового налога?

Да. Вы можете учитывать все эти вычеты при оценке своего дохода за год для расчета авансовых налоговых обязательств.

- Что произойдет, если я пропущу крайний срок оплаты четвертого взноса моего авансового налога, то есть 15 марта

Вы по-прежнему можете продолжить уплату авансового налога не позднее 31 марта года.Такой платеж по-прежнему будет считаться только авансовым налогом.

- Как сделать предоплату налога Авансовый платеж по налогу производится с использованием Challan 280, как и любой другой обычный налоговый платеж. Вы можете прочитать нашу подробную статью об онлайн-уплате подоходного налога.

- Зачем делать авансовые платежи по налогам?

Авансовые платежи по налогам приносят пользу как государству, так и физическим лицам / организациям, выплачивающим их. С точки зрения правительства, это обеспечивает непрерывный поток доходов в течение года.С точки зрения человека / организации, это снижает бремя уплаты налогов единовременно в конце года. Неуплата авансового налога может привести к тому, что налогоплательщик получит проценты в соответствии с Законом о подоходном налоге. Следовательно, необходимо своевременно производить уплату авансового налога.

- Как проверить статус уплаты авансового налога? Чтобы проверить статус вашего платежного поручения на авансовый платеж, перейдите на страницу https: // tin.tin.nsdl.com/oltas/index.html. Выберите представление на основе CIN (идентификационного номера Challan). Затем введите требуемые данные, которые запрашиваются, чтобы просмотреть статус. Вы также можете проверить список авансовых налоговых платежей, войдя в свою учетную запись подоходного налога на https://www.incometaxindiaefiling.gov.in/home и перейдя на страницу Моя учетная запись -> Просмотреть форму 26AS (налоговый кредит) , и ввод финансового года и типа просмотра / загрузки.

- Как произвести авансовый платеж по налогу на прибыль онлайн?

Чтобы произвести авансовый платеж по налогу онлайн, выполните следующие действия:

- Посетите сеть налоговой информации Департамента подоходного налога Индии по адресу https: // onlineservices.tin.egov-nsdl.com/etaxnew/tdsnontds.jsp

- Нажмите «Продолжить» под опцией CHALLAN NO./ITNS 280 .

- Введите применимый налог, типы оплаты, способ оплаты, PAN, год оценки и другие данные, указанные в challan.

- Убедитесь, что после заполнения вы дважды проверили все введенные вами данные.

- После этого вы будете перенаправлены на веб-сайт банка для завершения платежа.

- После завершения платежа на следующем экране вы получите налоговую квитанцию, на которой вы можете увидеть детали платежа. Вы можете увидеть код BSR и серийный номер challan на правой стороне challan. Сохраните копию этой налоговой квитанции для использования в будущем. Вам нужно будет ввести код BSR и номер challan в своей налоговой декларации.

- Как выписать чек на предоплату налога?

Налогоплательщики могут платить аванс как онлайн, так и офлайн.Для офлайн-платежей чаллан можно скачать по адресу: https://www.incometaxindia.gov.in/Forms/107010000000345598.pdf.

После загрузки перечисленные данные должны быть заполнены с учетом следующих инструкций:

- Для каждого вида оплаты следует использовать отдельный чаллан.

- Указание постоянного номера счета (PAN) обязательно.Указание ложного PAN может повлечь за собой штраф в размере рупий. 10,000 / — согласно разделу 272B Закона о подоходном налоге 1961 года.

- Налогоплательщики должны выписать / выписать чек / DD в счет уплаты подоходного налога по —

Pay _________________ (Название банка, в котором депонируется Challan) A / c Подоходный налог. - Налогоплательщики должны убедиться, что подтверждение банка содержит (1) код BSR отделения банка, (2) дату депонирования чаллана и (3) серийный номер чаллана, поскольку эти данные должны быть указаны в декларации о подоходном налоге. .

- Как скачать квитанцию об уплате авансового налога на прибыль? Чтобы просмотреть квитанцию об уплате авансового налога, перейдите по адресу https://tin.tin.nsdl.com/oltas/index.html. Выберите представление на основе CIN (идентификационного номера Challan). Введите необходимые данные и нажмите «Просмотр». Как только детали challan отобразятся на экране, вы можете либо распечатать то же самое, либо сохранить снимок экрана. Налогоплательщики также могут загрузить квитанцию об уплате авансовых налогов, посетив веб-сайт банка, через который был произведен авансовый платеж. Будет доступна опция загрузки квитанции об авансовом платеже.

- ClearTax упрощает электронную подачу вашего ITR

- Электронный архив занимает всего несколько минут

- Наши специалисты помогут вам в чате и по электронной почте

NJ Division of Taxation — When to File and Pay

- Дом

- NJ Подоходный налог Удержание налога на имущество / Кредит для домовладельцев и арендаторов

NJ Подоходный налог Удержание налога на имущество / кредит для домовладельцев и арендаторов

Домовладельцы и арендаторы, которые платят налоги на недвижимость в основном жилом доме (основном доме) в Нью-Джерси, напрямую или через арендную плату, могут иметь право на вычет или возмещаемый кредит при подаче декларации о подоходном налоге.

Налог на имущество вычет уменьшает ваш налогооблагаемый доход. Вы можете вычесть уплаченный налог на недвижимость или 15 000 долларов, в зависимости от того, что меньше. Для налоговых лет 2017 и ранее максимальный вычет составлял 10 000 долларов США. Для арендаторов 18% арендной платы, уплаченной в течение года, считаются уплаченными налогами на недвижимость. Имейте в виду, что сумма уплаченного налога на недвижимость, которую вы можете вычесть, зависит от ряда факторов, таких как количество владельцев или квартир. Посетите раздел «Определение размера уплаченного налога на имущество» для получения дополнительной информации.

Налог на недвижимость c redit уменьшает подлежащий уплате налог, поскольку он вычитается непосредственно из ваших налоговых обязательств. Преимущество представляет собой возвращаемый кредит в размере 50 долларов США.

Вы можете подать заявку только на одно из этих пособий в своей налоговой декларации. Если вы соответствуете требованиям (см. Требования к участию), следуйте инструкциям в налоговой декларации жителей Нью-Джерси (форма NJ-1040 ), чтобы определить, принесут ли вам кредит или вычет больше преимуществ.

Мы проверяем отчеты, чтобы убедиться, что домовладельцы и арендаторы соответствуют требованиям.

Жильцы, не обязаны подавать декларацию

Возраст 65 лет и старше и / или инвалид . Если вы (или ваш супруг / супруга / партнер по гражданскому союзу, если подаете совместно) были 65 лет или старше, были слепыми или инвалидами на 31 декабря налогового года, и ваш доход был ниже пороговой суммы для вашего статуса подачи, и вы соответствуете критериям Требования, подайте заявку на кредит следующим образом:

- Домовладельцы, имеющие право на получение пособия Homestead и подающие заявление на получение пособия Homestead, автоматически получат налоговые льготы на недвижимость вместе со своими пособиями Homestead.

- Арендаторы и те домовладельцы, которые не имеют права на получение Homestead Benefit, потому что на 1 октября 2020 года они не были домовладельцами, могут заполнить форму NJ-1040-HW , чтобы потребовать налоговую льготу на недвижимость, или они могут потребовать компенсацию в форме NJ-1040. Не подавайте одновременно форму NJ-1040 и форму NJ-1040-HW.

Не инвалиды до 65 лет . Если вы не обязаны подавать декларацию, потому что ваш доход был ниже пороговой суммы для вашего статуса подачи, вы не имеете права на налоговую льготу на имущество.

Для получения дополнительной информации о вычете или кредите налога на имущество см. Инструкции к декларации о подоходном налоге для резидентов Нью-Джерси.

Налог на недвижимость Часто задаваемые вопросы

Часто задаваемые вопросы

- Каково общее определение недвижимости?

- Каково общее определение личной собственности?

- Когда мне следует ожидать получения счета по налогам на недвижимость?

- Когда нужно платить налоги на недвижимость?

- Что мне делать, если я не получил счет по налогу на недвижимое имущество?

- Могу ли я платить налоги на недвижимость через Интернет или по телефону (т.е. электронный чек или кредитная карта)?

- Что мне делать, если моя ипотека была выплачена после того, как исходные налоговые уведомления были отправлены по почте, а налоги все еще подлежат уплате?

- Кому я должен выплачивать чек?

- Какова сумма законного платежного средства при оплате персональным чеком?

- Какой адрес я использую для оплаты?

- Каковы будут штрафы и процентные ставки, если я не уплачу своевременно налоги на недвижимость?

- Когда я могу внести платеж по налогу на недвижимое имущество в последний раз и при этом считаться своевременным?

- Что представляет собой действительная квитанция об уплате моих налогов на недвижимость?

- Если апелляция была подана, но не была завершена к сроку первой и / или второй половины, нужно ли платить налоги?

- Могут ли производиться платежи по налогу на недвижимость помимо установленного срока?

- Принимаются ли авансовые платежи по налогам на недвижимость? И если да, то насколько заблаговременно?

- Если мои налоги переплачены, как мне получить возмещение?

- Получу ли я возмещение излишне уплаченных налогов, если моя стоимость будет скорректирована после того, как я заплатил налоги на основе более высокой стоимости?

- Как мне узнать, получила ли моя ипотечная компания налоговую информацию для моих счетов?

- Как мне изменить свой почтовый адрес в моей учетной записи (ах)?

- Как подать заявление на получение льготы для пенсионеров или ветеранов-инвалидов?

- Как мне подать заявление на получение разрешения на проживание?

- Оплачиваются ли налоги на недвижимость за календарный год или на другой основе?

- Когда моя собственность будет изъята, если я не буду уплачивать налоги на недвижимость?

- Как это повлияет на мою учетную запись, если чек, который я отправил для оплаты, не принесет мне платежа?

- Что мне делать, если я недавно продал свою недвижимость, но все еще получаю налоговый счет?

- Почему я должен платить штраф и проценты за просрочку платежа, если я так и не получил свой налоговый счет?

- Есть ли возможность отказа от штрафа за просрочку платежа в связи с катастрофическим происшествием?

1. Каково общее определение недвижимости?

Недвижимость (недвижимость) — это права на землю и ее улучшения.

Вернуться к началу

2. Каково общее определение личной собственности?

Личная собственность включает передвижные дома, расположенные в парках передвижных домов. Личная собственность предприятия состоит из материальных активов, предназначенных для использования в бизнесе, кроме недвижимого имущества.Налогооблагаемая личная собственность предприятий включает, помимо прочего, инвентарь, расходные материалы, мебель, приспособления, оборудование, улучшения арендованного имущества и арендуемую мебель.

Вернуться к началу

3. Когда мне следует ожидать получения счета по налогам на недвижимость?

Налоговые извещения о налогах текущего года обычно рассылаются по почте 15 мая каждого года. Дата отправки может быть изменена в зависимости от того, когда муниципальное собрание устанавливает размер сбора.

Вернуться к началу

4. Когда нужно платить налоги на недвижимость?

- Первый половинный взнос должен быть произведен 15 июня.

- Второй половинный платеж должен быть произведен 15 августа.

Эти даты могут быть изменены в зависимости от того, когда Муниципальное собрание устанавливает размер сборов за комбинат и налоговые счета отправляются по почте. Видеть календарь для получения дополнительной информации.

Вернуться к началу

5. Что мне делать, если я не получил счет по налогу на недвижимость?

Просмотрите информацию о своей учетной записи на этом веб-сайте или обратитесь в налоговый отдел.

Щелкните здесь, чтобы просмотреть информацию о своей учетной записи.

Вернуться к началу

6. Могу ли я платить налоги на недвижимость через Интернет или по телефону (например, с помощью электронного чека или кредитной карты)?

Да, муниципалитет Анкориджа предлагает две формы электронных платежей, электронный чек и кредитную карту:

- При использовании электронного чека с налогоплательщика взимается комиссия третьей стороны в размере 1,95 доллара за транзакцию. Этот вариант электронной проверки будет доступен только через этот веб-сайт.

- При оплате кредитной картой с налогоплательщика взимается комиссия третьей стороны в размере примерно 2,55% от уплаченной суммы налога. Вариант кредитной карты будет доступен через этот веб-сайт, по телефону или лично в стойке обслуживания клиентов казначейства мэрии.

Муниципалитет предлагает оба варианта электронных платежей, чтобы предоставить дополнительный выбор и удобство клиентам, совершающим платежи по налогам на недвижимость (применяются определенные минимальные и максимальные суммы платежа).При оплате менее 155 долларов США взимается фиксированная плата в размере 3,95 долларов США. Щелкните здесь, чтобы произвести электронный платеж.

Вернуться к началу

7. Что мне делать, если моя ипотека была выплачена после того, как исходные налоговые извещения были отправлены по почте, а налоги все еще подлежат уплате?

Позвоните в налоговую службу по тел. 907-343-6650, чтобы узнать о налогах на недвижимость и о любом подлежащем оплате остатке и дате платежа.

Вернуться к началу

8.Кому я должен выплачивать чек?

Выполняйте чеки, денежные переводы, кассовые чеки или дорожные чеки на адрес: муниципалитет Анкориджа или MOA.

Вернуться к началу

9. Какова сумма законного платежного средства при оплате персональным чеком?

Прописанная сумма — это сумма, на которую будет оформлен чек.

Вернуться к началу

10 . Какой адрес я использую для оплаты?

Почтовый адрес:

- Муниципалитет Анкориджа — Департамент финансов, Отдел казначейства — P.О. Box 196040 — Анкоридж, AK 99519-6040

Физический адрес:

- Мэрия — 632 West 6th Avenue — Suite 330 — Анкоридж, AK 99501

Примечание. Пожалуйста, укажите идентификационный номер собственности при оплате, чтобы гарантировать оплата зачисляется на соответствующий счет.

Вернуться к началу

11 . Каковы будут штрафы и процентные ставки, если я не уплачу своевременно налоги на недвижимость?

Размер штрафа составляет 10% от основной суммы, причитающейся на момент истечения срока платежа по каждому неоплаченному взносу.Начисляемая процентная ставка на 2% выше основной ставки по состоянию на 15 апреля каждого года. Процентная ставка умножается на невыплаченную сумму основного долга и ежемесячно начисленных комиссионных.

Вернуться к началу

12. Когда я могу внести платеж по налогу на недвижимое имущество в последний раз и при этом считаться своевременным?

Платежи считаются своевременными, если подтверждение:

- С сайта датировано 23:59. не позднее установленного срока, или.

- Конверт отправляется почтовым штемпелем США до 23:59. не позднее установленного срока, или

- Кассовый чек / штамп с датой казначейства получен лично до 17:00. не позднее установленного срока.

Примечание. Если срок платежа приходится на выходные или праздничные дни, платежи будут считаться своевременными на следующий рабочий день. Льготный период в 7 календарных дней применяется к исходной дате платежа, независимо от выходных или праздничных дней. В частности, AMC 12.15.06OC2 гласит: «После каждого срока уплаты налогов должно пройти семь календарных дней, прежде чем штраф будет добавлен к налогу.По истечении семидневного льготного периода штраф будет добавлен ».

Вернуться к началу

13. Что представляет собой действительная квитанция об уплате моих налогов на недвижимость?

Действительная квитанция об оплате:

- Номер подтверждения с веб-сайта, если вы платили электронным чеком или кредитной картой, или

- Ваш аннулированный чек, если вы платили по почте, или

- Кассовый чек, если вы платили лично в стойке обслуживания клиентов или по номеру

- Выписка по кредитной карте, если вы платили кредитной картой.

Вернуться к началу

14. Если апелляция была подана, но не была завершена к сроку первой и / или второй половины, нужно ли платить налоги?

Налоги на недвижимость подлежат оплате в соответствии с выставленным счетом, даже если вы подали апелляцию на оценочную стоимость вашей собственности. В случае необходимости, возврат будет произведен после рассмотрения вашей апелляции.

Налогоплательщикам, имеющим право на возмещение, будут выплачиваться проценты с даты (дат) совершения платежа (ов), повлекшего за собой переплату.

Вернуться к началу

15. Могут ли производиться платежи по налогу на недвижимость помимо установленного срока?

Да, но это не останавливает применение к счету штрафов, процентов или расходов на потерю права выкупа, если хотя бы минимальные платежи не были уплачены к срокам платежа в первой и второй половине.

Вернуться к началу