Коэффициент общей ликвидности. Формула ликвидности. Пример расчета в Excel

Подробно разберем коэффициент общей ликвидности предприятия, его формулу расчета по балансу и практический пример.

Общий показатель ликвидности предприятия. Определение

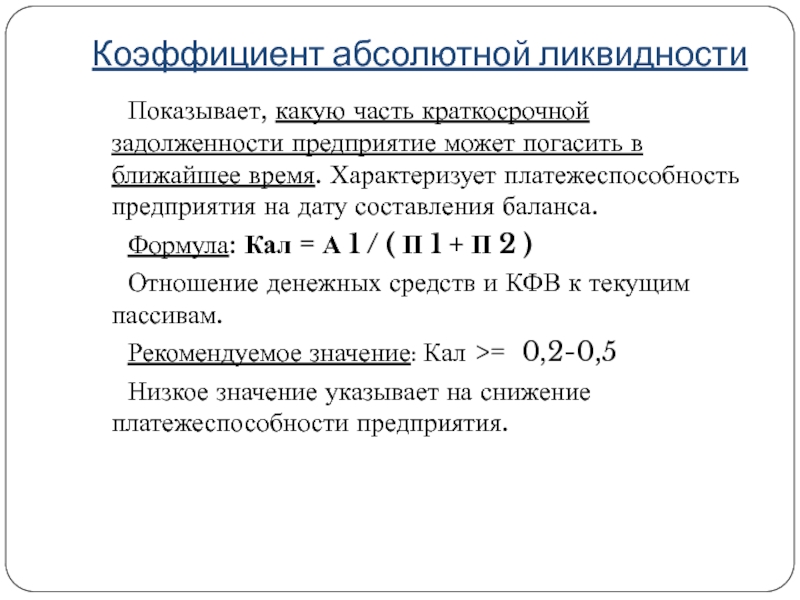

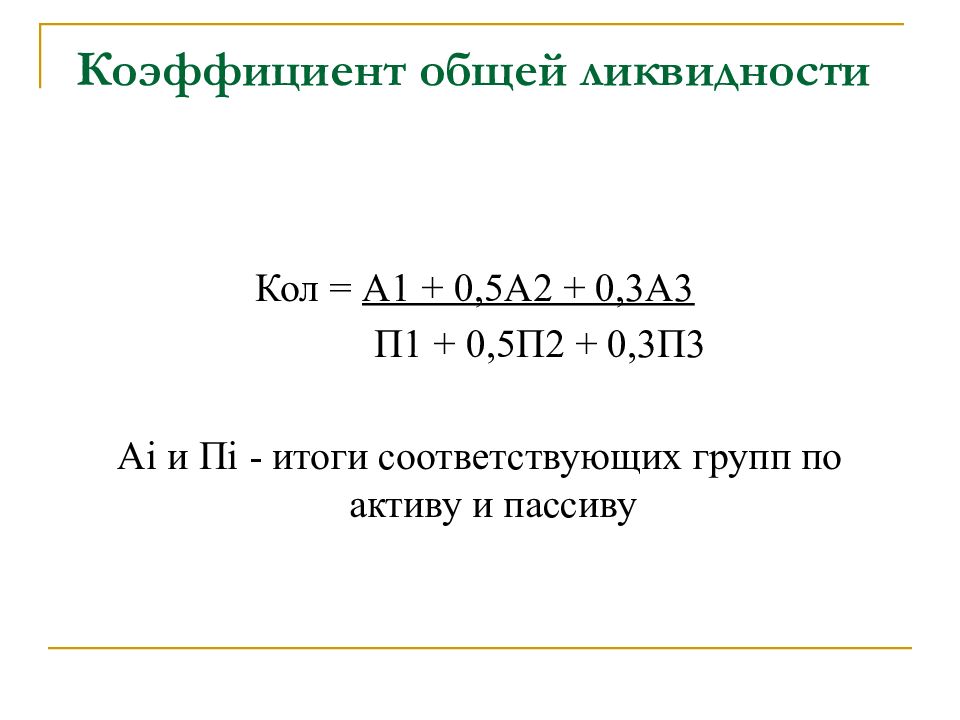

Коэффициент общей ликвидности предприятия (аналог: общий показатель ликвидности) – показатель отражающий способность предприятия погашать все краткосрочные и долгосрочные финансовые обязательства перед кредиторами за счет всех активов. Данный коэффициент представляет собой отношение взвешенной суммы активов с различной степенью ликвидности к взвешенным пассивам предприятия.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курсКоэффициент общей ликвидности. Формула расчета по балансу

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курсДля расчета общего коэффициента ликвидности необходимо все активы предприятия суммировать с весовыми коэффициентами в зависимости от скорости их реализуемости, а пассивы оценить по сроку погашения обязательств.

| Виды активов предприятия | Виды пассивов предприятия | ||

| А1 | Максимально ликвидные активы предприятия – денежные средства и кратк. финансовые вложения. | П1 | Срочные обязательства предприятия перед заемщиками. |

| А2 | Среднереализуемые активы – краткосрочная дебиторская задолженность. | П2 | Среднесрочные обязательства – краткосрочные кредиты. |

| А3 | Медленно реализуемые активы – запасы предприятия, дебиторская задолженность более 12 месяцев. | П3 | Долгосрочные пассивы предприятия. |

| А4 | Сложно реализуемые активы предприятия – внеоборотные средства. | П4 | Постоянные пассивы – собственный капитал предприятия. |

Формула оценки общей ликвидности предприятия имеет следующий вид:

где:

Кол – общий коэффициент ликвидности предприятия;

А1, А2

П1, П2, П3 – пассивы предприятия по степени срочности погашения.

Коэффициент общей ликвидности норматив

По нормативным значениям общая ликвидность предприятия должна быть больше 1. Чем больше значение данного показателя, тем выше способность предприятия расплатиться со своими обязательствами. Чрезмерно высокие значения могут свидетельствовать о неудовлетворительном управлении активами предприятия, т.е. о наличии большого объема запасов, финансовых вложений и т.д.

Оценка коэффициентов ликвидности на примере ОАО “Газпром”

Пример расчета коэффициента общей ликвидности предприятия в Excel

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курсРассмотрим практический пример расчета коэффициента общей ликвидности предприятия в программе Excel. Для этого будет использовать финансовую отчетность предприятия ОАО «Газпром». Для расчета значений активов предприятия по балансу воспользуемся формулами:

Для этого будет использовать финансовую отчетность предприятия ОАО «Газпром». Для расчета значений активов предприятия по балансу воспользуемся формулами:

А1 = стр. 1240 + стр. 1250

А2 = стр. 1231

А3 = стр. 1210 + стр. 1232 + стр. 1220 + стр. 1260

Формулы расчетов пассивов предприятия по балансу следующие:

П1 = стр. 1520

П2 = стр. 1550 + стр. 1510

П3 = стр. 1400 + стр. 1530 + стр. 1540

На рисунке ниже представлен баланс ОАО «Газпром» со строками для оценки общей ликвидности предприятия.

Формула расчета общей ликвидности предприятия в Excel будет иметь следующий вид:

=((C9+C10)+0.5*(C8)+0.3*(C6+C7+C11))/((C21)+0.5*(C24+C20)*0.3*(C18+C22+C23))

Для предприятия ОАО «Газпром» общий коэффициент ликвидности близок к нулю, несмотря на несоответствие нормативу, предприятие является лидером в своей отрасли и для полного финансового анализа необходимо рассчитать другие коэффициентов.

Автор: к.э.н. Жданов Иван Юрьевич

Коэффициент текущей ликвидности | BRP ADVICE

Коэффициент текущей ликвидности

определение, формула расчета, смысл, рекомендованные значения Рассказывает Виктор Рыбцев,

руководитель направлений Финансовое моделирование и финансовый анализ, Банкротства в BRP ADVICE

Что показывает коэффициент текущей ликвидности?

Коэффициент текущей ликвидности показывает, насколько предприятие платежеспособно при условии

своевременного погашения покупателями дебиторской задолженности

и мобилизации прочих оборотных активов для погашения текущих обязательств.

На условном примере значение коэффициента можно понять так: сможет ли компания рассчитаться с кредиторами по краткосрочным обязательствам за счет ликвидных оборотных активов. То есть для расчетов с кредиторами будут использоваться деньги, их эквиваленты, краткосрочные финансовые вложения, будет взыскана дебиторская задолженность, реализованы прочие оборотные активы. Все внеоборотные активы останутся неприкосновенными, благодаря этому бизнес можно будет перезапустить.

Определение коэффициента текущей ликвидности

Коэффициент текущей ликвидности характеризует способность предприятия исполнить свои текущие обязательства за счет всех имеющихся ликвидных активов.

Что понадобится для расчета коэффициента текущей ликвидности?

Для расчета коэффициента текущей ликвидности вам понадобится баланс.

Коэффициент текущей ликвидности, формула

Рассчитывается коэффициент текущей ликвидности так: сумма ликвидных активов делится на общую сумму краткосрочных обязательств, указанных в балансе.

То есть для расчета коэффициента текущей ликвидности используется следующая формула:$$\style{color:#4e525d}{\text{Коэффициент текущй ликвидности} = {\text{Ликвидные активы} \over \text{Текущие обязательства предприятия}}.}$$

$$\style{display:none}{\text{

Формула может загружаться несколько секунд. Если вы так и не увидели формулу, напишите нам. }}$$

}}$$

Что такое ликвидные активы?

Существует две принципиально разных методики расчета коэффициента текущей ликвидности. Они различаются тем, что по-разному оцениваются ликвидные активы.

Первая методика говорит о том, что все оборотные активы являются ликвидными.

Вторая методика говорит о том, что к ликвидным активам относятся только деньги, их эквиваленты, краткосрочные финансовые вложения,

краткосрочная дебиторская задолженность и активы, отраженные в строке баланса «Прочие оборотные активы».

То есть по второй методике в ликвидные активы не входят долгосрочная

дебиторская задолженность, НДС по приобретенным ценностям, задолженность участников по взносам в уставный капитал, собственные акции, выкупленные у акционеров.

Первая методика чаще используется при проведении классического финансового анализа. Вторая — в случае банкротства.

Нормативное значение коэффициента текущей ликвидности

Финансовое положение компании признается хорошим, когда коэффициент текущей ликвидности получается больше 2. Но нормальным может быть признано и такое положение, при котором значение коэффициента больше 1.

При коэффициенте текущей ликвидности равном одному получается,

что для расчетов с кредиторами по коротким обязательствам нужно использовать абсолютно все ликвидные активы.

К сожалению, это возможно далеко не всегда. Часто в составе дебиторской задолженности оказывается безнадежная или трудновзыскиваемая часть, в составе прочих оборотных активов

может оказаться недостача материальных ценностей, по которой не удастся выявить виновных.

Поэтому чаще рекомендуется поддерживать значение коэффициента на уровне 2, а не 1.

Анализ коэффициента текущей ликвидности

Анализ коэффициента текущей ликвидности можно проводить в трех направлениях.

Первое — это расчет значений коэффициента на отчетную дату и сравнение с нормативом.

Второе — это сопоставление со средним по отрасли и / или региону за аналогичный период времени.

Если коэффициент текущей ликвидности по вашей компании и ниже нормативов, и ниже среднего, то ваш бизнес может быть признан неплатежеспособным.

Это может привести к банкротству и субсидиарной ответственности руководителя и собственников компании по долгам предприятия.

Третье направление анализа — это изучение динамики изменения коэффициента текущей ликвидности. При таком анализе может быть полезно не только рассчитывать разницу между прошлым и текущим, но определять причины таких изменений. Для этого используется факторный анализ.

Значение коэффициента текущей ликвидности в финансовом анализе

Коэффициент текущей ликвидности — один из ключевых показателей, характеризующих финансовое положение компании. Он используется, в том числе, при проведении финансового анализа при банкротстве. Этот коэффициент помогает понять, должен ли директор отвечать своим имуществом по долгам компании-банкрота.

Технические способы завысить значение коэффициента текущей ликвидности

Значения коэффициента текущей ликвидности будут расти, когда деятельность компании эффективна, прибыль реинвестируются,

а в структуре капитала отдается предпочтение более устойчивым пассивам: долгосрочным обязательствам и собственному капиталу. Но технически коэффициент может вырасти и по другим причинам.

Но технически коэффициент может вырасти и по другим причинам.

Коэффициент текущей ликвидности обычно рассчитывается по балансу. Для его завышения могут использоваться те же методы, что и для завышения коэффициента абсолютной ликвидности, а также и другие механизмы.

Коэффициент текущей ликвидности будет сравнительно выше при росте ликвидных активов. Для их завышения используют дебиторскую задолженность,

запасы и прочие оборотные активы. Например, недостачу, выявленную при инвентаризации, можно включить в прочие оборотные активы до выявления

виновных лиц или списания на затраты. В дебиторке не списывают безнадежные долги. Если у аналитика не будет подробной расшифровки нужных строк баланса,

то рассчитанные значения коэффициента текущей ликвидности получатся выше реальных.

Что еще полезно знать?

Прочитайте нашу статью про финансовую отчетность. Вы узнаете, для чего нужна каждая из форм отчетности, как они связаны между собой, и как на них влияют типовые бизнес-операции (ссылка открывается в новом окне).

Посмотрите нашу статью про коэффициент абсолютной ликвидности.

Желаем вам успешной работы!

Ваш Виктор Рыбцев

и команда BRP ADVICE.

Коэффициенты ликвидности и оборачиваемости · Демопримеры

Пример решения задачи на базе аналитической low-code платформы Loginom:

Коэффициенты ликвидности (КЛ) и оборачиваемости (КО) относятся к показателям, которые характеризуют финансовое состояние предприятия. КЛ определяет способность предприятия погасить свои краткосрочные обязательства в течение отчетного периода, а КО характеризуют уровень деловой активности компании, отражая скорость оборота средств или обязательств.

В представленном примере для расчета коэффициентов используются данные из бухгалтерской отчётности — Баланса предприятия (Форма № 1) и Отчета о финансовых результатах (Форма № 2). Для удобства в таблицах исходных данных приведены номера строк из отчетности.

Исходные данныеБаланс предприятия (Форма № 1)

Отчет о финансовых результатах (Форма № 2)

| Имя поля | Метка поля | № строки |

|---|---|---|

| Period | Отчетный период | |

| Sales_proceeds | Выручка от реализации | 2110 |

| Production_price | Себестоимость продукции | 2120 |

- Рассчитываем средние значения показателей (активов, основных средств, оборотных средств, запасов, дебиторской и кредиторской задолженности) на основе их значений на начало и конец отчетного периода.

- Рассчитанные средние значения объединяются в одну таблицу со значениями выручки и себестоимости за тот же отчетный период.

- Рассчитываются коэффициенты оборачиваемости и длительности операционного и финансового циклов.

- Рассчитываются коэффициенты текущей, быстрой и абсолютной ликвидности.

В Мастере настройки импорта необходимо, чтобы имена полей соответствовали таблице исходных данных. Это нужно для корректного вычисления выражений (формул) всех узлов Калькулятор. Необходимые имена полей заданы в пункте Исходные данные

Скользящее окно создает набор данных, где в одном поле будет содержаться значение, соответствующее текущему отсчету, а слева от него будут расположены поля со значениями, смещенными от текущего отсчета в прошлое. Смещенные поля имеют те же имена, что и исходные поля, но с приставкой [-1]. Какие поля нужно сместить, показано на рисунке Мастера настройки Узла.

Какие поля нужно сместить, показано на рисунке Мастера настройки Узла.

Средние значения финансовых показателей рассчитываются по общей формуле:

Среднее значение=Значение на начало периода+Значение на конец периода2

Количество дней в отчетном периоде вычисляется встроенной в Калькулятор функцией DaysBetween.

Рисунок 3. Средние значения и количество дней в отчетном периоде. СлияниеРассчитанные средние значения финансовых показателей соединяются в одну таблицу со значениями выручки и себестоимости за аналогичный отчетный период.

Рисунок 4. Слияние по столбцам Отчетный период — Дата. Коэффициенты оборачиваемости Рисунок 5. Рассчитанные коэффициенты оборачиваемости.Все рассчитываемые коэффициенты оборачиваемости в примере округляются до двух цифр после запятой.

Длительности циклов| Имя поля | Метка поля | Описание |

|---|---|---|

| Operat_cycle | Длительность операционного цикла | Определяет, сколько дней в среднем требуется для производства, продажи и оплаты продукции предприятия |

| Financ_cycle | Длительность финансового цикла | Начинается с момента оплаты поставщикам за материалы и заканчивается в момент получения денег от покупателей за отгруженную продукцию |

| Имя поля | Метка поля | Описание |

|---|---|---|

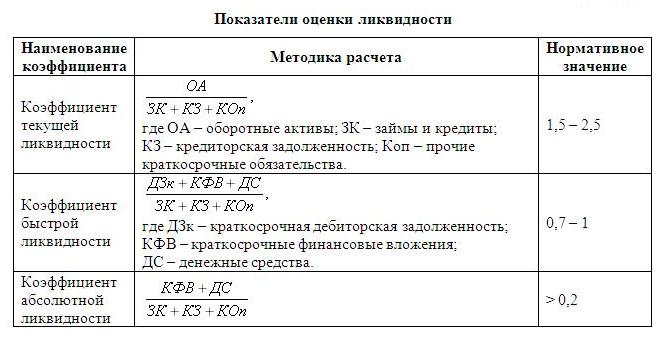

| Current_ratio | Коэффициент текущей ликвидности | Отношение суммы текущих активов к сумме текущих пассивов. Значение ниже 1 говорит о возможной утрате платежеспособности, значение больше 3 может свидетельствовать о нерациональной структуре капитала. |

| Quick_ratio | Коэффициент быстрой ликвидности | Показывает способность компании погашать свои текущие обязательства в случае возникновения сложностей с реализацией продукции. Рекомендуемые значения: больше 1. |

| Liquidity_ratio | Коэффициент абсолютной ликвидности | Показывает, какая доля краткосрочных долговых обязательств может быть покрыта за счет денежных средств и приравненных к ним средств, то есть при необходимости погашена в ближайшее время. Рекомендуемые значения: 0,2-0,5. |

Скачать

Смотри также:Коэффициент покрытия ликвидности в Excel

Ликвидностью называют простоту реализации, преобразования ценностей в финансовые средства для погашения текущих денежных обязательств. Способность фирмы покрывать краткосрочную задолженность с помощью оборотных активов определяют коэффициенты ликвидности. Каждый из показателей сравнивает размер текущих обязательств компании и оборотные средства, предназначенные для погашения этих обязательств.

Коэффициент покрытия текущей ликвидности: формула

Коэффициент текущей ликвидности (общий коэффициент покрытия, показатель обращения, покрытия обязательств, долга, задолженности) характеризует способность фирмы покрывать краткосрочную задолженность с помощью «срочных» активов. Финансовый показатель представляет собой частное от деления оборотных средств на текущие пассивы. Цифры аналитики берут из бухгалтерского баланса.

Чем выше значение, тем выше платежеспособность компании. При расчете коэффициента покрытия долга учитывается, что продать все активы в срочном порядке невозможно. Найденный показатель представляет интерес для руководства и для инвесторов.

Расчетная формула:

Ктл = оборотный капитал / краткосрочные обязательства.

По данным баланса:

Ктл = (стр. 1200 + стр. 1170) / (стр. 1500 – стр. 1530 – стр. 1540).

Значения для расчета коэффициента:

Формула расчета в Excel и график:

Норма показателя находится в пределах 1,5-2,5 (конкретные цифры зависят от отрасли). В 2011 году коэффициент текущей ликвидности меньше 1, что указывает на высокий финансовый риск. В этот период предприятие, возможно, испытывало трудности с оплатой текущих счетов.

После 2012 года ситуация стабилизировалась. Значение расположилось в пределах 1,3 – 1,9. Резкий рост коэффициента в 2015 году и его значительное превышение верхней границы нормы может указывать на недостаточное использование оборотных активов, нерациональную структуру капитала.

Коэффициент покрытия задолженности не всегда дает представление о реальном состоянии дел в организации. Если у компании небольшие материально-производственные запасы, векселя быстро и легко обеспечиваются деньгами, то она может спокойно работать и с невысоким значением показателя. В то же самое время фирмы с крупными запасами и реализацией товаров в кредит испытывают трудности при достаточном значении коэффициента.

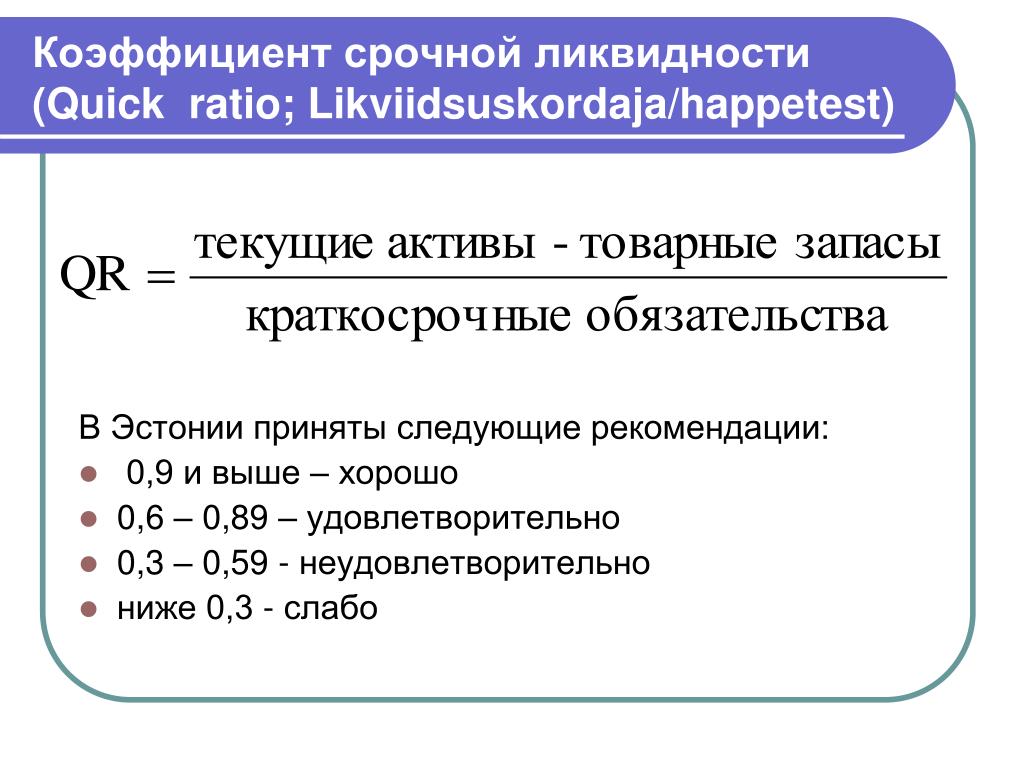

Для банков, поставщиков, акционеров больший интерес представляет коэффициент быстрой ликвидности. Компании может оказаться в ситуации, когда нужно немедленно погасить краткосрочную задолженность. Потребуются все деньги, ценные бумаги и иные источники средств, которые в состоянии срочно превращаться в наличность.

Расчет показателя промежуточной ликвидности

Коэффициент ликвидности (промежуточный коэффициент покрытия, показатель быстрой, срочной, критической ликвидностей) показывает, какую часть краткосрочных обязательств можно погасить при возникновении критического положения. В расчет берутся только высоколиквидные активы (денежные средства, легко продаваемые ценные бумаги, дебиторская задолженность). Не учитываются товарно-материальные запасы (их ликвидационная стоимость приравнивается к нулю, т.к. при вынужденной продаже компания может нести ощутимые убытки).

Коэффициент критической ликвидности – частное от деления высоколиквидных текущих активов на текущие пассивы. Цифры для расчета берутся из баланса.

Формула:

Ксл = (финансовые средства + краткосрочные денежные вложения + краткосрочная дебиторская задолженность) / текущие обязательства.

Расчет по данным бухгалтерского баланса:

Ксл = (стр. 1240 + стр. 1250 + стр. 1260) / (стр. 1500 – стр. 1530 – стр. 1540).

Значения в числителе (на примере баланса в Excel):

Знаменатель в расчете срочной ликвидности – текущие пассивы (как и в расчете текущей ликвидности; см. выше).

Рассчитаем промежуточный коэффициент покрытия, используя ссылки на баланс:

Нормой для показателя считается диапазон 0,7-1. У рассматриваемого предприятия значение коэффициента близко к нулю. Это означает, что компании откажут в кредитовании либо выдадут кредит под больший процент. Также высок риск потери потенциальных инвесторов.

коэффициенты, виды, оценки и формулы — Тюлягин

Здравствуйте, уважаемые читатели проекта Тюлягин! В сегодняшней статье мы погорим с вами про понятие, часто встречающееся в финансовой сфере, как ликвидность. Однако данное понятие может встретится и в других сферах, ликвидность также имеют недвижимость, предприятия, автомобили и другие товары, банковские вклады и кредиты. Обо всем этом я расскажу в данной статье. А для тех кто более детально интересуется ликвидностью, я расскажу про коэффициенты ликвидности и их формулы расчета, а также про то как повысить ликвидность. В заключении статьи приведен рейтинг активов по их ликвидности.

Содержание статьи:

Определение понятия Ликвидность, что это такое?

Чтобы не разглагольствовать, начну сразу с определения понятия ликвидность.

Ликвидность в экономике — это способность активов быть проданными за короткий период времени по рыночной цене, или близкой к ней. Упрощая, ликвидность — это способность товара быстро оборачиваться в деньги. Повсеместно также встречаются такие степени ликвидности как ликвидный, неликвидный, высоколиквидный и низколиквидный. Данные степени соответственно означают — обращаемый в деньги, вовсе необращаемый, легко и быстро обращаемый актив в деньги, трудно и долго обращаемый актив. Другими словами, чем быстрее и легче актив можно продать по рыночной цене, тем выше его ликвидность. Как правило самым ликвидным инструментов на рынке являются сами деньги.

Изначально слово ликвидность пришло к нам из латинского языка и означает в переводе на русский — перетекающий. То есть простым языком ликвидность актива — это его способность перетекать в денежные средства, эквивалентные (равные) его рыночной стоимости.

Понятие ликвидности очень просто понять на актуальном жизненном примере. Например, такая знакомая многим ситуация из сферы недвижимости. У некоего гипотетического человека есть две квартиры с примерно одинаковой стоимостью, однако находятся они в разных районах Москвы. Одна из них в благополучном районе, недалеко от центра города, а вторая в не совсем благополучном районе, на окраине за МКАДом. Первую квартиру нашему герою удалось продать буквально за несколько дней, а вторую квартиру на окраине никто даже не посмотрел. Таким образом, можно сказать, что первая квартира — ликвидная, а вторая на окраине — неликвидная, то есть сложно продаваемая и сложно обращаемая в деньги.

Виды ликвидности и коэффициенты

Существует несколько классификаций ликвидности.

Так существует классификация ликвидности в зависимости от сферы и отрасли применения, так выделяют:

- ликвидность баланса

- ликвидность предприятия

- ликвидность банка

- ликвидность рынка

- ликвидность товара

- ликвидность валюты

- ликвидность ценных бумаг

- и т.д..

Это лишь самые популярные виды ликвидности по сферам применения, так как список можно продолжать далее. Ниже я также расскажу и остановлюсь подробнее на каждом из данных видов ликвидности. А также мы рассмотрим активы по степени ликвидности.

Также существует еще одна классификация, которую я бы хотел рассмотреть — это классификация ликвидности в зависимости от коэффициента ликвидности и метода расчета:

- Коэффициент текущий ликвидности

- Коэффициент быстрой (или срочной) ликвидности

- Коэффициент абсолютной (или мгновенной) ликвидности

Коэффициенты ликвидности рассчитываются для того чтобы понять есть ли у компании возможность расплатиться вовремя с кредиторами. Для подсчета коэффициентов ликвидности используются данные бухгалтерского баланса. Но об этом я расскажу чуть ниже.

Ликвидность баланса

Ликвидность баланса показывает степень выполнения обязательств компании активами, которые ликвидны в сроки погашения этих обязательств (активы успеют обратится в деньги до погашения займов). От показателя ликвидности баланса зависит успешность и эффективность любого бизнеса и предприятия. Чем выше стоимость оборотных активов стоимости краткосрочных пассивов, тем ликвиднее баланс.

Ликвидность предприятия

Ликвидность предприятия определяется как отношение долгов к ликвидным активам предприятия. Другими словами ликвидность предприятия — это способность этого предприятия погасить свою задолженность перед кредиторами быстро и эффективно. Зачастую понятие ликвидность предприятия и платежеспособность предприятия обозначают одно и то же.

Оценка ликвидности предприятия является одной из задач и пунктов в комплексном анализе финансового состояния предприятия. Кроме этого показатель ликвидности является одним из самых значимых при оценке эффективности предприятия. Главными инструментами оценки ликвидности предприятия являются коэффициенты ликвидности, о которых мы поговорим чуть ниже. При оценки ликвидности предприятия происходит оценка ликвидности его активов. Все активы предприятия указываются в начале его бухгалтерского баланса. Активы бывают оборотные и внеоборотные, первые являются более ликвидными.

Для удобства принято делить все активы предприятия на 4 степени ликвидности:

- А1 — наиболее ликвидные активы: это могут быть деньги на счетах предприятия и краткосрочные вложения

- А2 — активы которые можно в случае необходимости быстро реализовать. Например, краткосрочная дебиторская задолженность.

- А3 — активы с медленной степенью реализации: НДС, материально-производственные запасы)

- А4 — труднореализуемые активы. Например, внеоборотные активы.

Также делят и пассивы предприятия на группы:

- П1 — срочные долговые обязательства до 3 месяцев.

- П2 — краткосрочные пассивы с погашением до 1 года.

- П3 — долгосрочные пассивы (от 1 года). Например банковские кредиты.

- П4 — постоянные пассивы (доходы будущих периодов, резервы, собственный капитал).

На основе оценки пассивов и активов предприятия оценивается общая ликвидность предприятия. Так предприятие ликвидно, если выполняются следующие закономерности:

- А1 >= П1

- А2 >= П2

- А3 >= П3

- А4 <= П4

При выполнении первых трех условий, можно говорить о том, что текущие активы предприятия превышают краткосрочные внешние долги. А выполнение четвертого условия, говорит о том, что предприятие финансово устойчиво и как следствие ликвидно.

Ликвидность банка

Частным случаем при оценки ликвидности предприятия является банк.

Ликвидность банка определяется как его способность выполнять свои обязательства перед вкладчиками, кредиторами и инвесторами. То есть банки считаются ликвидными, когда они без ущерба свое текущей ликвидности могут продолжать обслуживать своих клиентов и вкладчиков, и совершать приходно-расходные операции без ограничений.

Для оценки ликвидности банков, Центробанком РФ предусмотрены соответствующие нормативы:

- Н2 — норматив мгновенной ликвидности банка

- Н3 — норматив текущей ликвидности банка

- Н4 — норматив долгосрочной ликвидности банка

Норматив Н2 заключается в том что в кассе банка должны быть в наличии средства для погашения всех обязательств, а также дополнительные 15 процентов денежных средств от этой суммы. Ограничивает неисполнение задолженности в течение 1го операционного дня.

Норматив Н3 или месячная норма ликвидности банка с минимальной нормой — 50 %. В этот норматив включаются все вклады до востребования и те вклады, которые будут выданы клиентам в течение следующих 30 дней.

Норматив Н4 — определяет нормы ликвидности банка по его долгосрочным активам. При анализе учитываются финансовые активы и обязательства, срок погашения которых наступит в течение следующих 365 дней. Предельное значение для норматива долгосрочной ликвидности не более 120%.

При несоблюдении перечисленных нормативов регулятор (ЦБ РФ) может имеет право выписать штраф банку, а в случае повторения лишить его лицензии.

Ликвидность рынка

Как не странно, но ликвидность существует не только у компаний или банков, а также и целых рынков. Например для рынка услуг, для валютного рынка или рынка ценных бумаг.

Ликвидность рынка — это возможность на регулярной основе и систематически совершать сделки покупки и продажи товаров или услуг на этом рынке. Показатель ликвидность является ключевым для рынка, так как он означает способность рынка не вызывать сильную волатильность, при изменении спроса и предложения. Ликвидность рынка обеспечивается в основном за счет привлечения на рынок новых покупателей.

Высоколиквидный рынок характеризуется большим количеством сделок, при равенстве совокупной цены совершенных сделок и совокупной цены спроса.

Для оценки ликвидности рынка принято использовать специальный показатель — чёрн. Чёрн определяется соотношением объем реализованного товара к объему предложенного. При чёрне превышающем 15 единиц рынок считается ликвидным.

Ликвидность товара

Под ликвидностью товара по аналогии с предыдущими определениями понимается его способность быть быстро проданным по рыночной цене.

Высоколиквидными товарами принято считать те товары, которые можно выгодно продать за короткий срок как правило не превышающий 1 сутки. Средняя ликвидность товара — до 1 месяца. Низкая ликвидность от месяца и более.

Наиболее высколиквидными товарами принято считать деньги и валюты стран, например доллар или евро. Однако на мировом рынке высоколиквидны валюты далеко не всех стран. Валюты стран третьего мира зачастую бывает сложно обменять и конвертировать в более ликвидные. Однако, эти валюты будут высколиквидными в своих собственных странах и экономиках при обмене их на другие товары.

Низкая ликвидность товара означает что данный товар не востребован в данный момент на рынке.

Ликвидность ценных бумаг

На фондовом рынке также очень часто можно услышать термин ликвидность. На фондовом рынке оценивают ликвидность ценных бумаг по их объему торгов и величине спреда (то есть разницей между максимальной ценой заявки на покупку и минимальной ценой заявки на продажу). Другими словами чем больше сделок по ценной бумаги и ниже спред, тем выше ликвидность бумаги.

Под ликвидными акциями понимаются те бумаги, которые можно легко и быстро купить и продать в большом объеме и без изменения в цене.

Коэффициенты ликвидности

Как я уже упоминал в начале статьи, для оценки ликвидности любого предприятия рассчитывается несколько показателей, в том числе ряд коэффициентов ликвидности. Напоминаю, что данные коэффициенты ликвидности организации рассчитываются по специальным формулам на основе данных бухгалтерского баланса предприятия. Я уже перечислял что существует три коэффициента ликвидности и мы рассмотрим их суть и формулы расчета далее.

Коэффициент текущей ликвидности

Коэффициент текущей ликвидности также именуется как коэффициент покрытия. Он рассчитывается как отношение оборотных активов к краткосрочным обязательствам.

Ктл = ОА/КО

а также по формуле

Ктл = (А1 + А2 + А3) / (П1 + П2),

расшифровка показателей А1, П1 и т.д. дана в разделе «ликвидность предприятия» данной статьи.

Данный коэффициент показывает платежеспособность предприятия. Чем выше коэффициент тем выше платежеспособность и наоборот. За нормативный показатель принят 1,5, а за идеальный — 2. Все что ниже 1,5 — неплатежеспособные предприятия.

Коэффициент быстрой (срочной) ликвидности

Данный коэффициент может поведать о том, способно ли предприятие погасить краткосрочные обязательства, в случае возникновения трудностей с реализацией своих товаров.

Коэффициент быстрой ликвидности определяется по формуле:

Кбл = (кдз + кфв + ос) / КО,

где кдз — краткосрочная кредиторская задолженность, кфв — краткосрочные финансовые вложения, а ос — остаток на счетах.

либо по формуле:

Кбл = (А1 + А2) / (П1 + П2),

где расшифровка показателей дана в разделе «ликвидность предприятия«.

Коэффициент быстрой ликвидности менее «1» означает что предприятие может обанкротится. Чем выше коэффициент тем выше быстрая (срочная) ликвидность компании.

Коэффициент абсолютной (мгновенной) ликвидности

Коэффициент мгновенной или абсолютной ликвидности — показатель, определяющий способность предприятия погасить краткосрочные пассивы за счет остатка денежных средств и других высколиквидных активов в течение 1 дня.

Коэффициент можно рассчитать по формуле:

Кал = (ос + кфв) / КО

или:

Кал = А1 / (П1 + П2)

Для ликвидных предприятий норма по коэффициенту является значение — 0,2. при Кал больше 2, у предприятия избыток свободных денежных средств, которые лучше пустить на развитие и инвестиции.

Как повысить ликвидность

Ключевым способом повышения ликвидности является повышение качества самого актива. Другими словами необходимо увеличивать оборотный капитал и снижать долговые обязательства.

К повышению ликвидности приведут и другие пути:

- снижение дебиторской задолженности

- увеличение прибыли компании

- повышение доли собственных средств и снижении краткосрочных обязательств в структуре капитала

- увеличение оборота, снижение уровня материальных активов и запасов

- улучшение общего экономического фона также приводит к повышению ликвидности.

Рейтинг активов по степени ликвидности

В качестве заключения статьи про ликвидность, я бы хотел закрепить материал и для наглядности сформировать рейтинг активов по их ликвидности.

Напоминаю, что большинство активов можно распределить по степени их ликвидности — абсолютные (1 день), срочные (до 1 недели) высоколиквидные (до 1 месяца), среднеликвидные (до 1 квартала), низколиквидные (до 1 года) и неликвидные. Если перечислить самые известные и популярные активы, то получится примерно такой рейтинг, от высоколиквидных в начале, до неликвидных в конце списка:

- Наличные деньги и валюта

- Денежные средства на банковских счетах (депозиты) до востребования

- Облигации государств (ОФЗ) и муниципальные ценные бумаги

- Прочие банковские депозиты и сертификаты

- Драгоценные металлы

- Облигации крупных и известных компаний

- Акции крупных и известных компаний (голубые фишки)

- Акции компаний второго эшелона

- Прочие акции компаний

- Недвижимость эконом и бюджетного класса

- Элитная недвижимость

- Машины и оборудование

- Производственная и коммерческая недвижимость

- Земля

- Рентабельный бизнес

- Незавершенное строительство

- Инвестиции в среднерисковые компании и проекты

- Криптовалюты (Биткоин, Эфириум и др.)

- Венчурные инвестиции

А на этом сегодня все про ликвидность, надеюсь статья оказалась вам полезной и интересной. Добавляйте статью и сайт в закладки. До встречи в новых статьях проекта «Тюлягин»!

Анализ ликвидности баланса: сравните активы и пассивы

Автор: Анатолий Георгиевич Пopшнeв, доктор экономических наук, профессор, член-корреспондент РАН, заведующий кафедрой маркетинга Государственного университета управления.

Задача анализа ликвидности баланса в ходе анализа финансового состояния предприятия возникает в связи с необходимостью давать оценку кредитоспособности предприятия, т. е. его способности своевременно и полностью рассчитываться по всем своим обязательствам, так как ликвидность — это способность предприятия оплатить свои краткосрочные обязательства, реализуя свои текущие активы.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков погашения.

Все активы фирмы в зависимости от степени ликвидности, т. е. скорости превращения в денежные средства, можно условно разделить на несколько групп:

- Наиболее ликвидные активы (А1) — суммы по всем статьям денежных средств, которые могут быть использованы для выполнения текущих расчетов немедленно. В эту группу включают также краткосрочные финансовые вложения.

- Быстро реализуемые активы (А2) — активы, для обращения которых в наличные средства требуется определенное время. В эту группу можно включить дебиторскую задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты), прочие оборотные активы.

- Медленно реализуемые активы (А3) — наименее ликвидные активы — это запасы, дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты), налог на добавленную стоимость по приобретенным ценностям, при этом статья «Расходы будущих периодов» не включается в эту группу.

- Труднореализуемые активы (А4) — активы, которые предназначены для использования в хозяйственной деятельности в течение относительно продолжительного периода времени. В эту группу включаются статьи раздела I актива баланса «Внеоборотные активы».

Первые три группы активов в течение текущего хозяйственного периода могут постоянно меняться и относятся к текущим активам предприятия, при этом текущие активы более ликвидны, чем остальное имущество предприятия.

Пассивы баланса по степени возрастания сроков погашения обязательств группируются следующим образом:

- Наиболее срочные обязательства (П1) — кредиторская задолженность, расчеты по дивидендам, прочие краткосрочные обязательства, а также ссуды, не погашенные в срок (по данным приложений к бухгалтерскому балансу).

- Краткосрочные пассивы (П2) — краткосрочные заемные кредиты банков и прочие займы, подлежащие погашению в течение 12 месяцев после отчетной даты. При определении первой и второй групп пассива для получения достоверных результатов необходимо знать время исполнения всех краткосрочных обязательств. На практике это возможно только для внутренней аналитики. При внешнем анализе из-за ограниченности информации эта проблема значительно усложняется и решается, как правило, на основе предыдущего опыта аналитика, осуществляющего анализ.

- Долгосрочные пассивы (П3) — долгосрочные заемные кредиты и прочие долгосрочные пассивы — статьи раздела IV баланса «Долгосрочные пассивы».

- Постоянные пассивы (П4) — статьи раздела III баланса «Капитал и резервы» и отдельные статьи раздела V баланса, не вошедшие в предыдущие группы: «Доходы будущих периодов» и «Резервы предстоящих расходов». Для сохранения баланса актива и пассива итог данной группы следует уменьшить на сумму по статьям «Расходы будущих периодов» и «Убытки».

Для определения ликвидности баланса следует сопоставить итоги по каждой группе активов и пассивов.

Баланс считается абсолютно ликвидным, если выполняются условия:

А1 >> П1

А2 >> П2

А3 >> П3

А4 << П4

Если выполняются первые три неравенства, т. е. текущие активы превышают внешние обязательства предприятия, то обязательно выполняется последнее неравенство, которое имеет глубокий экономический смысл: наличие у предприятия собственных оборотных средств; соблюдается минимальное условие финансовой устойчивости.

Невыполнение какого-либо из первых трех неравенств свидетельствует о том, что ликвидность баланса в большей или меньшей степени отличается от абсолютной.

Предварительный анализ ликвидности баланса предприятия удобнее проводить с помощью таблицы покрытия (табл. 1). В графы этой таблицы записываются данные на начало и конец отчетного периода по группам актива и пассива. Сопоставляя итоги этих групп, определяют абсолютные величины платежных излишков или недостатков на начало и конец отчетного периода.

Таким образом, с помощью этой таблицы можно выявить рассогласование по срокам активов и пассивов, составить предварительное представление о ликвидности и платежеспособности анализируемого предприятия.

| № групп статей баланса | Покрытие (актив) | Сумма обязательств (пассив) | Разность (+ излишек, — недостаток) | |||

| на начало года | на отчетную дату | на начало года | на отчетную дату | на начало года | на отчетную дату | |

| I | ||||||

| II | ||||||

| III | ||||||

| IV | ||||||

| Итого | ||||||

Таблица 1. Таблица покрытия.

Однако следует отметить, что проводимый по изложенной схеме анализ ликвидности баланса является приближенным, более детальным является анализ платежеспособности при помощи финансовых коэффициентов.

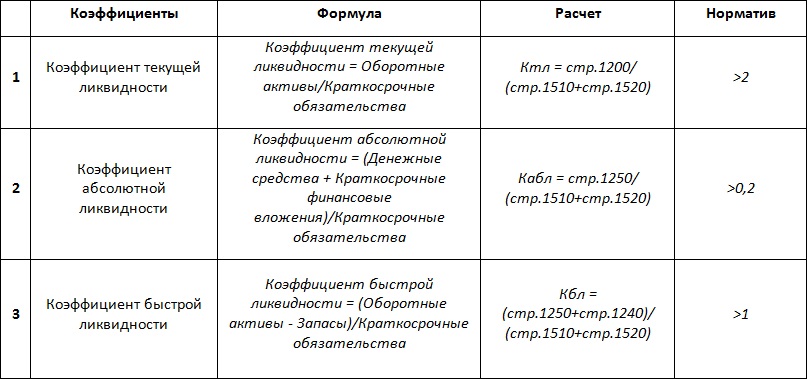

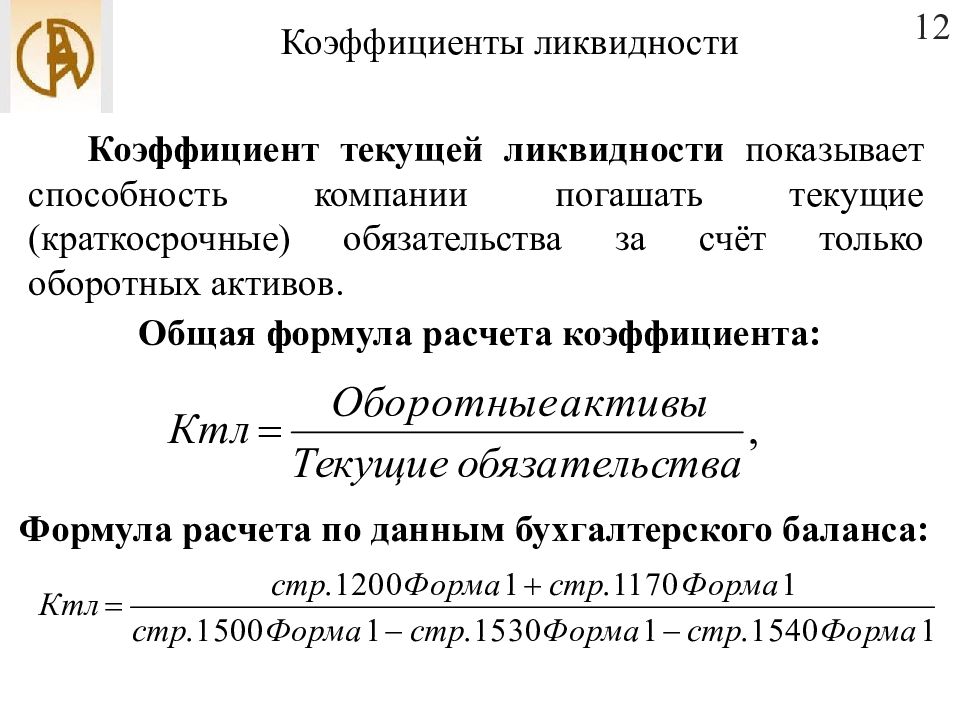

1. Коэффициент текущей ликвидности показывает, достаточно ли у предприятия средств, которые могут быть использованы им для погашения своих краткосрочных обязательств в течение года. Это основной показатель платежеспособности предприятия. Коэффициент текущей ликвидности определяется по формуле

КТЛ = (А1 + А2 + А3) / (П1 + П2).

В мировой практике значение этого коэффициента должно находиться в диапазоне 1-2. Естественно, существуют обстоятельства, при которых значение этого показателя может быть и больше, однако, если коэффициент текущей ликвидности более 2-3, это, как правило, говорит о нерациональном использовании средств предприятия. Значение коэффициента текущей ликвидности ниже единицы говорит о неплатежеспособности предприятия.

2. Коэффициент быстрой ликвидности, или коэффициент «критической оценки», показывает, насколько ликвидные средства предприятия покрывают его краткосрочную задолженность. Коэффициент быстрой ликвидности определяется по формуле

КБЛ = (А1 + А2) / (П1 + П2).

В ликвидные активы предприятия включаются все оборотные активы предприятия, за исключением товарно-материальных запасов. Данный показатель определяет, какая доля кредиторской задолженности может быть погашена за счет наиболее ликвидных активов, т. е. показывает, какая часть краткосрочных обязательств предприятия может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам. Рекомендуемое значение данного показателя от 0,7-0,8 до 1,5.

3. Коэффициент абсолютной ликвидности показывает, какую часть кредиторской задолженности предприятие может погасить немедленно. Коэффициент абсолютной ликвидности рассчитывается по формуле

КАЛ = А1 / (П1 + П2).

Значение данного показателя не должно опускаться ниже 0,2.

4. Для комплексной оценки ликвидности баланса в целом рекомендуется использовать общий показатель ликвидности баланса предприятия, который показывает отношение суммы всех ликвидных средств предприятия к сумме всех платежных обязательств (краткосрочных, долгосрочных, среднесрочных) при условии, что различные группы ликвидных средств и платежных обязательств входят в указанные суммы с определенными весовыми коэффициентами, учитывающими их значимость с точки зрения сроков поступления средств и погашения обязательств.

Общий показатель ликвидности баланса определяется по формуле

КОЛ = (А1 + 0,5А2 + 0,3А3) / (П1 + 0,5П2 + 0,3П3).

Значение данного коэффициента должно быть больше или равно 1.

В ходе анализа ликвидности баланса каждый из рассмотренных коэффициентов ликвидности рассчитывается на начало и конец отчетного периода. Если фактическое значение коэффициента не соответствует нормальному ограничению, то оценить его можно по динамике (увеличение или снижение значения).

Практические современные знания из области финансов.

Ликвидность – что это такое простыми словами и при чём тут активы?

Поделись полезной страницей:

Многие думают, что термин «ликвидность» – это что-то сложное из мира экономики или бизнеса. А на самом деле это широкое понятие, которое применимо во всех сферах людской жизни. Слово звучит заумно и в переводе с латинского означает жидкий, перетекающий. Общая же идея ликвидности примитивная, но мы расскажем простыми словами где возникают сложности.

Ликвидность – это мера скорости, с которой вещь можно продать по её рыночной цене.

Для навигации по видам ликвидности, воспользуйтесь содержанием. Но для более глубокого понимания материала рекомендуем читать последовательно.

Что значит ликвидный?

Чем легче обменять товар на деньги, тем более ликвидным он считается. Понятие ликвидности вообще не существует отдельно, оно всегда рядом с каким-либо предметом. Например, промышленные швейные машины имеют низкую ликвидность – потому что их сложно быстро продать по реальной стоимости. А продукты питания, такие как мясо, рыба или яйца реализовать легко, у них высокая ликвидность.

Или другой забавный пример. «Айфоны» очень популярны, их легко продать, а значит они имеют хорошую ликвидность.

- Высоколиквидный – легко быстро продать по рыночной стоимости (вклады, акции, облигации).

- Низколиквидный – сложно продать, нужно долго ждать покупателя (недвижимость, бизнес, товары).

Если сравнивать любой товар с ценными бумагами, то все эти айфоны тоже относятся к низколиквидным. Потому что продать облигацию намного быстрее чем айфон.

А теперь самое важное:

Ликвидность есть у любого актива.

В переводе с финансового языка – у любого ценного имущества.

Деньги

Ликвидность у денег максимальная. Деньги – это тоже актив. Их всегда можно обменять на любой материальный эквивалент. Кроме случаев, когда они теряют своё значение: во времена оккупации, переворотов, гиперинфляции, конфискационных реформ и прочих форс-мажорных обстоятельств. Тогда ликвидность сохраняют валюты других государств или деньги нового государства.

Например, утратили свою ликвидность рубли СССР, взамен появились новые деньги РФ. При гиперинфляции начала 90-х ликвидность новых денег ослабла. Люди старались как можно быстрее купить на них любой товар, который дорожал каждую неделю. Надёжной валютой с высокой ликвидностью после отмены советской статьи УК об уголовной ответственности за валютные операции стал доллар США.

Изменение ликвидности денег также напрямую связано с инфляцией: цены на товары растут одновременно с падением покупательной способности национальной валюты.

Ликвидность компаний

Ликвидность предприятия – это мера платёжеспособности компании, которая зависит от ликвидности её активов. Она рассчитывается чтобы понять, может ли компания в срок расплатиться по своим долгам. Чем лучше показатели, тем проще получить кредит в банке.

Если у фирмы много денег на счетах, а на складах большие запасы востребованных товаров – она без проблем рассчитается в срок.

Если же склады пустые, денег нет, и есть только разваливающийся завод в пригороде, то в случае банкротства кредиторы будут очень долго ждать свои средства.

На основе бухгалтерского баланса считают коэффициент ликвидности. Он показывает соотношение долгов предприятия и оборотного капитала. Ликвидность компании бывает текущая, быстрая и абсолютная. Прежде чем перейти к формулам расчёта этих коэффициентов, нужно разобраться с видами активов.

Ликвидность баланса

Баланс фирмы делится на две категории: активы и пассивы.

Ликвидность баланса предприятия показывает, сможет ли компания за счёт своих активов покрыть все обязательства. Грубо говоря, хватит ли денег, чтобы расплатиться по долгам.

Актив баланса – всё то, что при управлении способно зарабатывать деньги и приносить прибыль. Это ресурсы, материальные ценности, технологии. Могут быть низко-, средне- и высоколиквидные.

Пассив баланса – это источники денежных и производственных ресурсов предприятия. Это собственный капитал предприятия, кредиты, резервные фонды и т.п. Пассивы также классифицируются по степени ликвидности – что-то нужно отдать срочно, а что-то может подождать.

Активы и пассивы делятся на четыре группы, их принято нумеровать и обозначать буквами А и П соответственно. На таблице ниже изложены зависимость этих групп и правила ликвидности в последнем столбце.

| Активы | Пассивы | Условие ликвидности | ||

|---|---|---|---|---|

| А1 | самые ликвидные активы: деньги на счетах и краткосрочные финансовые вложения. | П1 | самые срочные обязательства: кредиторская задолженность. | А1 ≥ П1 |

| А2 | быстрореализуемые активы: краткосрочная дебиторская задолженность. | П2 | краткосрочные пассивы: краткосрочные кредиты и займы, задолженность участникам по дивидендам и другим доходам. | А2 ≥ П2 |

| А3 | медленно реализуемые активы: запасы, НДС, долгосрочная дебиторская задолженность. | П3 | долгосрочные пассивы: долгосрочные кредиты. | A3 ≥ ПЗ |

| А4 | труднореализуемые активы: внеоборотные активы. | П4 | устойчивые пассивы: доходы будущих периодов, резервы предстоящих расходов и платежей. | А4 ≤ П4 |

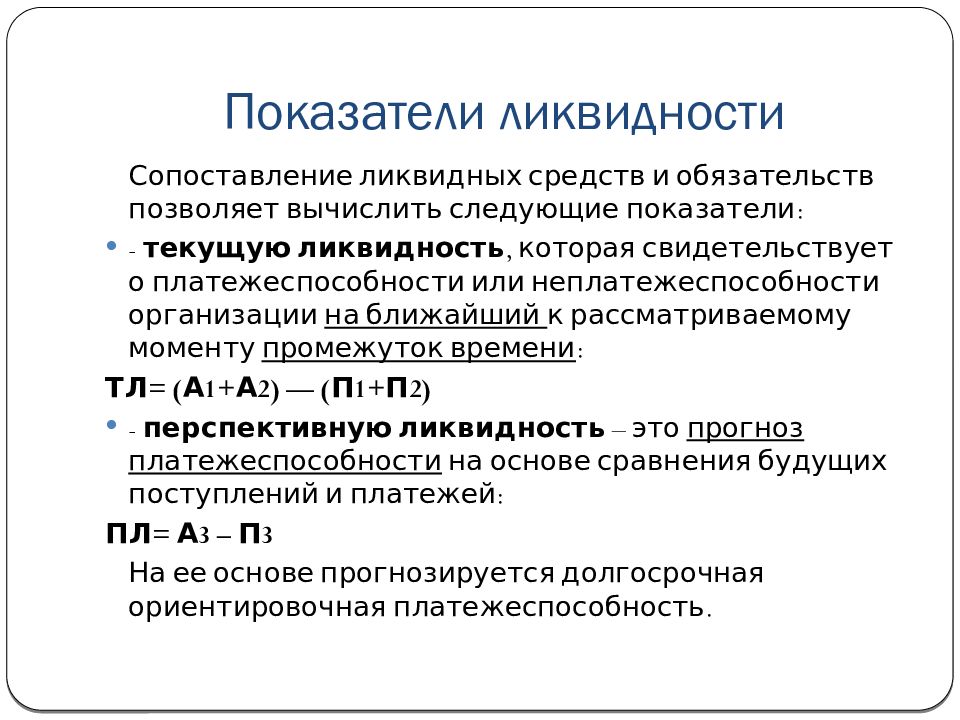

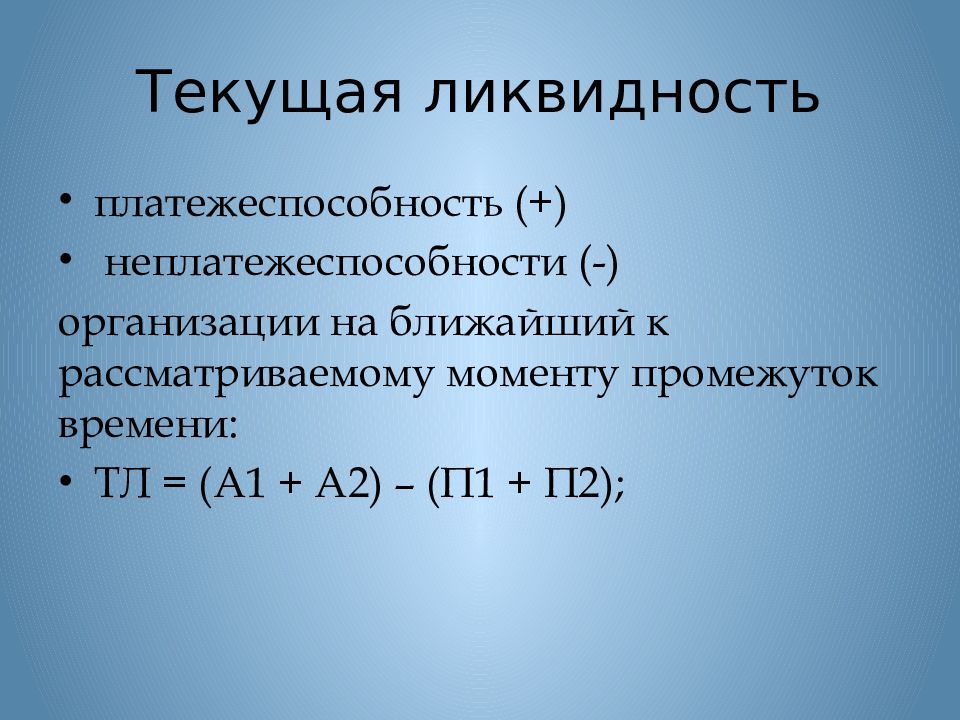

Сопоставив А1 и А2 с П1 и П2 мы выясним текущую ликвидность, а А3 и А4 с П3 и П4 — перспективную ликвидность. Так можно спрогнозировать платёжеспособность предприятия на основе сравнения будущих поступлений и платежей.

Коэффициент текущей ликвидности

Коэффициент текущей ликвидности, или коэффициент покрытия, равен отношению оборотных активов к краткосрочным обязательствам (текущим пассивам). Его рассчитывают по формуле:

Ктл = оборотные активы / краткосрочные обязательства

Этот коэффициент показывает, как компания может погашать текущие обязательства за счет только оборотных активов. Чем выше коэффициент, тем выше платёжеспособность предприятия. Если этот показатель ниже 1,5, значит, предприятие не в состоянии вовремя оплачивать все счета. Идеальный показатель — 2.

Коэффициент быстрой ликвидности

Этот коэффициент показывает способность ответить по текущим долгам в случае возникновения каких-либо сложностей.

Коэффициент быстрой ликвидности равен отношению высоколиквидных текущих активов к краткосрочным обязательствам. К высоколиквидным текущим активам не относят материально-производственные запасы, потому что, если их срочно продать, мы получим сильные убытки. Коэффициент быстрой ликвидности рассчитывают по формуле:

Кбл = (краткосрочная дебиторская задолженность + краткосрочные финансовые вложения + остаток на счетах) / текущие краткосрочные обязательства.

Нормой считается, если коэффициент ≥ 1.

Коэффициент абсолютной ликвидности

Коэффициент абсолютной ликвидности равен отношению средств на счетах компании и краткосрочных финансовых вложений к текущим обязательствам. Этот показатель рассчитывают так же, как и коэффициент быстрой ликвидности, но без учета дебиторской задолженности:

Кал = (остаток на счетах + краткосрочные финансовые вложения) / текущие краткосрочные обязательства.

Нормальным считается, когда этот коэффициент по крайней мере ≥ 0,2.

Ликвидность банка

Ликвидность банка – это его способность быстро и своевременно выполнить любые принятые на себя обязательства. Такой возможностью обладают банки, имеющие высоколиквидные вложения и резервы. При этом в качестве резервов могут выступать разные активы, например, акции и облигации.

Перефразируя простыми словами, банк не может выдавать кредиты всем без разбора, рассчитывая только на имеющиеся активы и средства собственных вкладчиков. Так как у банка должны быть свободные средства, которыми они погашают свои срочные обязательства. А также у банка должен быть капитал, который позволит эти вклады возвратить, если их затребуют раньше.

Поэтому банковские организации регулируются Центробанком. В случае если нормативы банком не соблюдаются, Центробанк штрафует кредитную организацию и выносит предупреждение. А если, это не поможет избежать следующих нарушений, то вообще лишает лицензии.

Рынок

Ликвидность есть не только у отдельных компаний или банков, но и у целых рынков — ценных бумаг, услуг и так далее. У рынка будет высокая ликвидность, если на нём регулярно заключаются сделки, но при этом разница в ценах заявок на покупку и продажу невелика. Причём таких сделок должно быть много, чтобы каждая отдельная сделка на рынке не оказывала существенного влияния на цену товара.

Читайте подробнее на эту тему: Абсорбирование ликвидности или как Центробанк регулирует ликвидность рынка.

Ценные бумаги

Ликвидность ценных бумаг на фондовом рынке оценивают по объёму торгов и величине спреда. Спред — это разница между максимальными ценами заявок на покупку и минимальными ценами заявок на продажу. Чем больше сделок и меньше разница, тем выше ликвидность.

Если можно быстро продать или купить много акций определенной компании без существенного изменения цены, то такие бумаги можно считать ликвидными, и наоборот.

Анализ ликвидности

Для предприятий анализ ликвидности заключается в вычислении платёжеспособности компании на основе бухгалтерского баланса. Ликвидность баланса означает ликвидность предприятия. Это первое что нужно сделать, чтобы узнать сможет ли бизнес рассчитаться по всем обязательствам. Формулы мы приводили выше в статье.

В отличие от банков, компания сама устанавливает свой показатель ликвидности. Если бизнес не занимает много средств на стороне, а товары покупаются на небольшие суммы, то показатель будет небольшой.

А вот активно используются кредитные средства, то высоколиквидных активов должно быть как можно больше.

Влияющие факторы

Очевидно, для хорошей ликвидности бизнесу нужно иметь много ликвидных активов. Собственный капитал, остатки на счетах, быстрореализуемые товары, краткосрочные вложения. Продробнее о видах активов мы писали выше.

Вот примеры нескольких действенных способов повышения ликвидности:

- Снижение зависимости от факторов сезонности.

- Привлечение альтернативных источников финансирования.

- Улучшение договорной и платёжной дисциплины.

- Ограничение чрезмерных инвестиционных вложений.

Заключение

Ликвидность – это свойство всего, что имеет ценность. Это важнейшее понятие в экономике и применительно к разным сферам жизни приобретает дополнительные значения. Любому инвестору или бизнесмену постоянно нужно оценивать ликвидность своих активов. Всестороннее понимание этого концепта необходимо каждому, кто претендует на финансовую грамотность. В этой статье мы не коснулись многих нюансов, но надеемся дали хорошую основу для дальнейшего самостоятельного изучения.

9305 просмотровАвтор статьи:

Вам необходимо включить JavaScript, чтобы проголосовать Заметили ошибку в тексте? Пожалуйста, выделите её и нажмите Ctrl + Enter

Понравилась статья? Поделись с друзьями:

Определение коэффициента ликвидности

Что такое коэффициенты ликвидности?

Коэффициенты ликвидности — важный класс финансовых показателей, используемых для определения способности должника погасить текущие долговые обязательства без привлечения внешнего капитала. Коэффициенты ликвидности измеряют способность компании выплачивать долговые обязательства и ее запас прочности путем расчета показателей, включая коэффициент текущей ликвидности, коэффициент быстрой ликвидности и коэффициент операционного денежного потока.

С помощью коэффициентов ликвидности краткосрочные обязательства чаще всего анализируются по отношению к ликвидным активам для оценки способности покрыть краткосрочные долги и обязательства в случае чрезвычайной ситуации.

Ключевые выводы

- Коэффициенты ликвидности — важный класс финансовых показателей, используемых для определения способности должника погасить текущие долговые обязательства без привлечения внешнего капитала.

- Общие коэффициенты ликвидности включают коэффициент быстрой ликвидности, коэффициент текущей ликвидности и количество дней невыплаченных продаж.

- Коэффициенты ликвидности определяют способность компании покрывать краткосрочные обязательства и денежные потоки, в то время как коэффициенты платежеспособности связаны с долгосрочной способностью погашать текущие долги.

Понимание коэффициентов ликвидности

Ликвидность — это возможность быстро и дешево конвертировать активы в наличные. Коэффициенты ликвидности наиболее полезны, когда они используются в сравнительной форме. Этот анализ может быть внутренним или внешним.

Например, внутренний анализ коэффициентов ликвидности предполагает использование нескольких отчетных периодов, в которых используются одни и те же методы учета. Сравнение предыдущих периодов с текущими операциями позволяет аналитикам отслеживать изменения в бизнесе.В целом, более высокий коэффициент ликвидности показывает, что компания более ликвидна и лучше покрывает непогашенную задолженность.

В качестве альтернативы внешний анализ включает сравнение коэффициентов ликвидности одной компании с другой или со всей отраслью. Эта информация полезна для сравнения стратегического позиционирования компании по отношению к ее конкурентам при установлении контрольных целей. Анализ коэффициента ликвидности может оказаться не таким эффективным при рассмотрении различных отраслей, поскольку для разных предприятий требуются разные структуры финансирования.Анализ коэффициента ликвидности менее эффективен для сравнения предприятий разного размера в разных географических регионах.

Нормы общей ликвидности

Коэффициент текущей ликвидности

Коэффициент текущей ликвидности измеряет способность компании погасить свои текущие обязательства (подлежащие выплате в течение одного года) с помощью общих оборотных активов, таких как денежные средства, дебиторская задолженность и запасы. Чем выше коэффициент, тем лучше позиция ликвидности компании:

Взаимодействие с другими людьми Текущее соотношение знак равно Текущие активы Текущие обязательства \ text {Коэффициент текущей ликвидности} = \ frac {\ text {Текущие активы}} {\ text {Текущие обязательства}} Коэффициент текущей ликвидности = текущие обязательства Текущие активы

Коэффициент быстрой ликвидности

Коэффициент быстрой ликвидности измеряет способность компании выполнять свои краткосрочные обязательства с использованием наиболее ликвидных активов и, следовательно, исключает запасы из ее оборотных активов.Он также известен как «коэффициент кислотного теста»:

Взаимодействие с другими людьми Коэффициент быстрой ликвидности знак равно C + M S + А р C L где: C знак равно денежные средства и их эквиваленты M S знак равно рыночные ценные бумаги А р знак равно задолженность на счетах C L знак равно текущие обязательства \ begin {align} & \ text {Quick ratio} = \ frac {C + MS + AR} {CL} \\ & \ textbf {где:} \\ & C = \ text {денежные средства \ & денежные эквиваленты} \\ & MS = \ text {рыночные ценные бумаги} \\ & AR = \ text {дебиторская задолженность} \\ & CL = \ text {текущие обязательства} \\ \ end {выровнены} Коэффициент быстрой ликвидности = CLC + MS + AR, где: C = денежные средства и их эквиваленты; MS = рыночные ценные бумаги; AR = дебиторская задолженность; CL = текущие обязательства.

Другой способ выразить это:

Взаимодействие с другими людьми Коэффициент быстрой ликвидности знак равно ( Оборотные активы — товарно-материальные запасы — предоплаченные расходы ) Текущие обязательства \ text {Коэффициент быстрой ликвидности} = \ frac {(\ text {Текущие активы — запасы — предоплаченные расходы})} {\ text {Текущие обязательства}} Коэффициент быстрой ликвидности = Текущие обязательства (Текущие активы — запасы — предоплаченные расходы)

дней невыполненных продаж (DSO)

Дни невыполненных продаж, или DSO, относятся к среднему количеству дней, которое требуется компании, чтобы получить платеж после совершения продажи.Высокий DSO означает, что компания слишком долго собирает платежи и связывает капитал с дебиторской задолженностью. DSO обычно рассчитываются ежеквартально или ежегодно:

Взаимодействие с другими людьми DSO знак равно Средняя дебиторская задолженность Доход в день \ text {DSO} = \ frac {\ text {Средняя дебиторская задолженность}} {\ text {Доход в день}} DSO = Выручка в день Средняя дебиторская задолженность

Кризис ликвидности

Кризис ликвидности может возникнуть даже в здоровых компаниях, если возникнут обстоятельства, затрудняющие выполнение ими краткосрочных обязательств, таких как погашение кредитов и выплаты своим сотрудникам.Лучшим примером такой далеко идущей катастрофы ликвидности в недавней памяти является глобальный кредитный кризис 2007-09 годов. Коммерческие векселя — краткосрочная задолженность, выпускаемая крупными компаниями для финансирования оборотных активов и погашения текущих обязательств — сыграли центральную роль в этом финансовом кризисе.

Практически полное замораживание рынка коммерческих бумаг США с оборотом 2 триллиона долларов чрезвычайно затруднило получение краткосрочных средств даже для самых платежеспособных компаний в то время и ускорило распад таких гигантских корпораций, как Lehman Brothers и General Motors Company (GM). .Взаимодействие с другими людьми

Но если финансовая система не находится в состоянии кредитного кризиса, кризис ликвидности для конкретной компании может быть относительно легко разрешен с помощью вливания ликвидности (при условии, что компания является платежеспособной). Это связано с тем, что компания может заложить некоторые активы, если требуется собрать денежные средства для преодоления нехватки ликвидности. Этот путь может быть недоступен для компании, которая технически неплатежеспособна, потому что кризис ликвидности усугубит ее финансовое положение и приведет к банкротству.

Разница между коэффициентами платежеспособности и ликвидности

В отличие от коэффициентов ликвидности, коэффициенты платежеспособности измеряют способность компании выполнять свои общие финансовые обязательства и долгосрочные долги. Платежеспособность связана с общей способностью компании выплачивать долговые обязательства и продолжать бизнес-операции, в то время как ликвидность больше ориентирована на текущие или краткосрочные финансовые счета. Чтобы быть платежеспособной, компания должна иметь больше общих активов, чем общих обязательств; Компания должна иметь больше оборотных активов, чем текущих обязательств, чтобы быть ликвидной.Хотя платежеспособность не связана напрямую с ликвидностью, коэффициенты ликвидности представляют собой предварительные ожидания относительно платежеспособности компании.

Коэффициент платежеспособности рассчитывается путем деления чистой прибыли и амортизации компании на ее краткосрочные и долгосрочные обязательства. Это показывает, может ли чистая прибыль компании покрыть все ее обязательства. Как правило, более выгодным вложением средств считается компания с более высоким коэффициентом платежеспособности.

Примеры использования коэффициентов ликвидности

Давайте воспользуемся парой из этих коэффициентов ликвидности, чтобы продемонстрировать их эффективность при оценке финансового состояния компании.

Рассмотрим две гипотетические компании — Liquids Inc. и Solvents Co. — со следующими активами и обязательствами на своих балансах (цифры в миллионах долларов). Мы предполагаем, что обе компании работают в одном производственном секторе (например, промышленные клеи и растворители).

| Балансовые отчеты для Liquids Inc. и Solvents Co. | ||

|---|---|---|

| (в миллионах долларов) | Liquids Inc. | Сольвентс Ко. |

| Денежные средства и их эквиваленты | $ 5 | $ 1 |

| Рыночные ценные бумаги | $ 5 | $ 2 |

| Дебиторская задолженность | $ 10 | $ 2 |

| Запасы | $ 10 | $ 5 |

| Оборотные активы (а) | 30 долларов США | $ 10 |

| Машины и оборудование (б) | 25 долларов США | $ 65 |

| Нематериальные активы (в) | $ 20 | $ 0 |

| Итого активы (a + b + c) | 75 долларов США | 75 долларов США |

| Краткосрочные обязательства * (г) | $ 10 | 25 долларов США |

| Долгосрочная задолженность (д) | $ 50 | $ 10 |

| Итого обязательства (d + e) | $ 60 | $ 35 |

| Акционерный капитал | $ 15 | 40 долларов США |

Обратите внимание, что в нашем примере мы будем предполагать, что текущие обязательства состоят только из кредиторской и прочих обязательств без краткосрочной задолженности.

Liquids, Inc.

- Коэффициент текущей ликвидности = 30 долл. США / 10 долл. США = 3,0

- Коэффициент быстрой ликвидности = (30 — 10 долларов) / 10 долларов = 2,0

- Долг к собственному капиталу = 50 долларов / 15 долларов = 3,33

- Долг перед активами = 50 долларов / 75 долларов = 0,67

Solvents, Co.

- Коэффициент текущей ликвидности = 10 долл. США / 25 долл. США = 0,40

- Коэффициент быстрой ликвидности = (10–5 долларов) / 25 долларов = 0,20

- Долг к собственному капиталу = 10 долл. США / 40 долл. США = 0,25

- Долг перед активами = 10 долларов / 75 долларов = 0,13

На основании этих коэффициентов можно сделать ряд выводов о финансовом состоянии этих двух компаний.

Liquids, Inc. обладает высокой степенью ликвидности. Исходя из коэффициента текущей ликвидности, у него есть 3 доллара текущих активов на каждый доллар текущих обязательств.Его коэффициент быстрой ликвидности указывает на адекватную ликвидность даже после исключения запасов, с активами на 2 доллара, которые можно быстро конвертировать в наличные на каждый доллар текущих обязательств.

Однако финансовый леверидж, основанный на коэффициентах платежеспособности, оказывается довольно высоким. Долг превышает собственный капитал более чем в три раза, а две трети активов финансируются за счет долга. Также обратите внимание, что почти половина внеоборотных активов состоит из нематериальных активов (таких как гудвил и патенты). В результате отношение долга к материальным активам, рассчитанное как (50 долларов / 55 долларов), равно 0.91, что означает, что более 90% материальных активов (машины, оборудование, запасы и т. Д.) Были профинансированы за счет займов. Подводя итог, можно сказать, что Liquids, Inc. имеет удобную позицию ликвидности, но у нее опасно высокий уровень кредитного плеча.

Компания «Сольвентс» находится в ином положении. Коэффициент текущей ликвидности компании, равный 0,4, указывает на недостаточную степень ликвидности, поскольку оборотных активов составляет всего 0,40 доллара США для покрытия каждого доллара текущих обязательств. Коэффициент быстрой ликвидности предполагает еще более тяжелую позицию ликвидности — всего $ 0.20 ликвидных активов на каждый доллар текущих обязательств.

Однако финансовый рычаг, по-видимому, находится на комфортном уровне, при этом заемный капитал составляет только 25% от капитала и только 13% активов финансируется за счет долга. Более того, база активов компании полностью состоит из материальных активов, а это означает, что отношение долга к материальным активам у Solvents, Co. составляет примерно одну седьмую, чем у Liquids, Inc. (примерно 13% против 91%). В целом Solvents, Co. находится в опасной ситуации с ликвидностью, но у нее удобная долговая позиция.

Часто задаваемые вопросы

Что такое ликвидность и почему это важно для фирм?

Ликвидность означает, насколько легко и эффективно можно получить наличные для оплаты счетов и других краткосрочных обязательств. Активы, которые можно легко продать, такие как акции и облигации, также считаются ликвидными (хотя наличные деньги, конечно, являются наиболее ликвидным активом из всех). Компании нуждаются в достаточной ликвидности для покрытия своих счетов и обязательств, чтобы они могли платить поставщикам, следить за заработной платой и поддерживать свою деятельность изо дня в день.

Чем отличается ликвидность от платежеспособности?

Под ликвидностью понимается способность покрывать краткосрочные обязательства. С другой стороны, платежеспособность — это способность фирмы платить по долгосрочным обязательствам. Для фирмы это часто будет включать в себя возможность выплатить проценты и основную сумму по долгам (например, облигациям) или по долгосрочным договорам аренды.

Почему существует несколько коэффициентов ликвидности?

По сути, все коэффициенты ликвидности измеряют способность фирмы покрывать краткосрочные обязательства путем деления текущих активов на краткосрочные обязательства (CL).Коэффициент денежной наличности учитывает только наличные денежные средства, разделенные на CL, в то время как коэффициент быстрой ликвидности добавляет эквиваленты денежных средств (например, авуары денежного рынка), а также рыночные ценные бумаги и дебиторскую задолженность. Коэффициент текущей ликвидности включает все оборотные активы. Таким образом, различные коэффициенты различаются по степени консервативности: хотя продать акции относительно легко, на расчет может уйти день или два. Однако наличные деньги уже доступны для оплаты счетов.

Что произойдет, если коэффициенты показывают, что фирма не является ликвидной?

В этом случае кризис ликвидности может возникнуть даже в здоровых компаниях — если возникнут обстоятельства, затрудняющие выполнение краткосрочных обязательств, таких как погашение кредитов и выплаты своим сотрудникам или поставщикам.Одним из примеров далеко идущего кризиса ликвидности из недавней истории является глобальный кредитный кризис 2007-2009 годов, когда многие компании оказались не в состоянии обеспечить краткосрочное финансирование для оплаты своих непосредственных обязательств. Если не удается найти новое финансирование, компания может быть вынуждена ликвидировать активы в результате продажи или обратиться за защитой от банкротства.

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Торговые курсы

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Торговые курсы

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Торговые курсы

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Определение коэффициента текущей ликвидности: формула и расчет

Какой коэффициент текущей ликвидности?

Коэффициент текущей ликвидности — это коэффициент ликвидности, который измеряет способность компании выплатить краткосрочные обязательства или обязательства со сроком погашения в течение одного года. Он сообщает инвесторам и аналитикам, как компания может максимизировать оборотные активы на своем балансе, чтобы погасить текущую задолженность и прочую кредиторскую задолженность.

Коэффициент текущей ликвидности, который соответствует среднему по отрасли или немного выше, обычно считается приемлемым.Коэффициент текущей ликвидности ниже среднего по отрасли может указывать на более высокий риск бедствия или дефолта. Точно так же, если у компании очень высокий коэффициент текущей ликвидности по сравнению с аналогичной группой, это указывает на то, что руководство может неэффективно использовать ее активы.

Коэффициент текущей ликвидности называется «текущим», потому что, в отличие от некоторых других коэффициентов ликвидности, он включает все текущие активы и текущие обязательства. Коэффициент текущей ликвидности иногда называют коэффициентом оборотного капитала.

Ключевые выводы

- Коэффициент текущей ликвидности сравнивает все текущие активы компании с ее текущими обязательствами.

- Обычно они определяются как активы, которые являются денежными средствами или будут превращены в денежные средства в течение года или менее, и обязательства, которые будут выплачены в течение года или менее.

- Коэффициент текущей ликвидности помогает инвесторам лучше понять способность компании покрывать краткосрочный долг за счет текущих активов и проводить сопоставление с сопоставимыми показателями конкурентов и аналогов.

- Слабые стороны коэффициента текущей ликвидности включают сложность сравнения показателей по отраслевым группам, чрезмерное обобщение балансов по конкретным активам и обязательствам и отсутствие информации о тенденциях.

Формула и расчет для коэффициента текущей ликвидности

Для расчета коэффициента аналитики сравнивают текущие активы компании с ее текущими обязательствами. Оборотные активы, перечисленные на балансе компании, включают денежные средства, дебиторскую задолженность, запасы и другие оборотные активы (ОСА), которые, как ожидается, будут ликвидированы или превращены в денежные средства менее чем за один год. Краткосрочные обязательства включают кредиторскую задолженность, заработную плату, задолженность по налогам, краткосрочную задолженность и текущую часть долгосрочной задолженности.

Текущее соотношение знак равно Текущие активы Текущие обязательства \ begin {выравнивается} & \ text {Коэффициент текущей ликвидности} = \ frac {\ text {Текущие активы}} {\ text {Текущие обязательства}} \ end {выравнивается} Коэффициент текущей ликвидности = Текущие обязательства Текущие активы

Понимание коэффициента текущей ликвидности

Коэффициент текущей ликвидности измеряет способность компании оплачивать текущие или краткосрочные обязательства (долги и кредиторская задолженность) своими текущими или краткосрочными активами, такими как денежные средства, запасы и дебиторская задолженность.

Компания с коэффициентом текущей ликвидности менее 1,0 во многих случаях не имеет в наличии капитала для выполнения своих краткосрочных обязательств, если бы все они подлежали погашению сразу, в то время как коэффициент текущей ликвидности больше единицы указывает на то, что у компании есть финансовые ресурсы. оставаться платежеспособным в краткосрочной перспективе. Однако, поскольку коэффициент текущей ликвидности в любой момент времени является всего лишь моментальным снимком, он обычно не дает полного представления о краткосрочной ликвидности или долгосрочной платежеспособности компании.

Например, компания может иметь очень высокий коэффициент текущей ликвидности, но ее дебиторская задолженность может быть очень просроченной, возможно, потому, что ее клиенты платят очень медленно, что может быть скрыто в коэффициенте текущей ликвидности.Аналитики также должны учитывать качество других активов компании по сравнению с ее обязательствами. Если запасы не могут быть проданы, коэффициент текущей ликвидности может все еще выглядеть приемлемым в какой-то момент времени, даже если компания может быть на грани дефолта.