Фирма-однодневка — Википедия

Материал из Википедии — свободной энциклопедии

| Эта статья или раздел описывает ситуацию применительно лишь к одному региону, возможно, нарушая при этом правило о взвешенности изложения. Вы можете помочь Википедии, добавив информацию для других стран и регионов. |

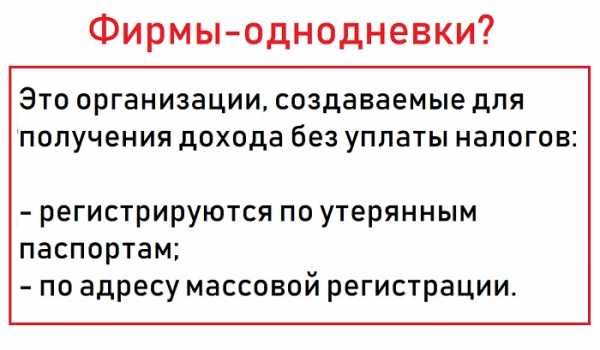

Фирма-однодневка (она же «короткоживущее предприятиe», разг.: «помойка», «фонарь», «синяк», «ёжик»[1], «космонавт»[2]) — жаргонный термин для обозначения организаций, которые создаются исключительно с целью уклонения от уплаты налогов, мошеннических операций[2][3]. Фирмы-однодневки являются контрагентами, которые ведут свою деятельность только «на бумаге». Как правило, единственным результатом их работы является сокращение налогов для их юридических партнёров или расхищение государственных средств.

В 2011 г. считалось, что «По формальным признакам» из 4,5 млн юридических лиц, зарегистрированных в России, к фирмам-однодневкам можно отнести около половины. К январю 2016 года число однодневок снизилось с 45 до 15 процентов от числа зарегистрированных компаний в связи с совершенствованием законодательства по регистрации юридических лиц и контроля со стороны Федеральной налоговой службы

Термин отсутствует в законодательных актах РФ, но широко используется, в том числе и государственными органами. Так, согласно ФНС России:

Под «фирмой-однодневкой» в самом общем смысле понимается юридическое лицо, не обладающее фактической самостоятельностью, созданное без цели ведения предпринимательской деятельности, как правило, не представляющее налоговую отчетность, зарегистрированное по адресу массовой регистрации и т.д.

[5].

Однодневки используются для уклонения от уплаты налогов и, в меньшей степени, хищения государственных средств обычно через обналичку[2].

ru.wikipedia.org

21 новый признак фирмы-однодневки от ФНС: как обезопасить компанию

В очередном порыве борьбы с однодневками высшее налоговое руководство порой доходит до абсурда. Наглядный тому пример – два десятка новых признаков однодневки, придуманных ФНС.

Признаки фирмы-однодневки перечислены в письме ФНС России от 10.07.2018 № ЕД-4-15/13247. Новый документ официально разрешает налоговикам из-за малейших подозрений аннулировать сданные компанией налоговые декларации. В результате все обернется штрафами и блокировкой счетов. Не исключено, что при этом «под раздачу» попадут и вполне себе добропорядочные организации.

Изначально в документе налоговики назвали 22 критерия «нехорошей компании». Наряду с вполне себе ожидаемыми, как, например, отсутствие компании по юридическому адресу, постоянная сдача нулевок, отсутствие сотрудников и т.п., в «черном списке» оказались совершенно неожиданные «критерии».

Например, компанию посчитают неблагонадежной, если представитель компании, взаимодействующий с ИФНС, прописан в другом регионе. Ошибка бухгалтера в номере корректировки уточненной декларации – также повод задуматься и внимательнее присмотреться к компании.

В первой редакции письма даже присутствовал такой совершенно абсурдный признак: «Если руководитель организации явился на допрос в ИФНС с представителем (адвокатом), то это может свидетельствовать о возможной непричастности к ведению финансово-хозяйственной деятельности». Однако после многочисленных писем и жалоб со стороны налоговых правозащитников, в том числе в Генеральную прокуратуру, 21 сентября 2018 года (Письмо ФНС от 21.09.2018 № ЕД-4-15/18411@) данный признак был исключен.

Признаки компании-однодневки

Рассмотрим более подробно признаки компании-однодневки, которые касаются:

- непосредственно генерального директора;

- отчетности компании;

- общих вопросов деятельности организации, а также возможные способы предотвратить неприятные для компании и ее руководителя последствия.

Итак, новые признаки однодневки, касающиеся персоны генерального директора.

1. Генеральный директор игнорирует вызовы на допрос

Криминально, если директор больше двух раз проигнорировал вызов на допрос, – в этом случае компанию могут посчитать однодневкой. По мнению ФНС, от допросов уклоняются номинальные руководители компаний.

Как защититься. Ни в коем случае не игнорировать вызовы на допрос. Если директор без уважительной причины не может явиться на допрос в назначенный день и час (болезнь, командировка, отпуск), – стоит запастись документами, подтверждающими неявку: больничный лист, копию приказа об отпуске (командировке) и проездные билеты.

2. Генеральный директор работает бесплатно

В ФНС уверены, что в однодневках директор подставной, поэтому зарплату ему не начисляют. Поэтому, когда в отчетности инспекторы видят нулевой доход директора – это для них сигнал о том, что перед ними однодневка.

Как защититься. Неначисление заработной платы директору можно объяснить тем, что он же является учредителем и получает не заработную платы, а дивиденды. Однако при использовании такого аргумента дивиденды действительно должны выплачиваться. В противном случае такой аргумент усугубит ситуацию, ведь установить, реально ли учредитель получает дивиденды, для инспектора не представляет никакого труда. Поэтому в целях снижения рисков безопаснее все же платить директору хотя бы «минималку».

3. Генеральный директор проживает и прописан в разных местах

Если директор столичной фирмы с юридическим адресом в Москве прописан во Владивостоке, налоговики могут заподозрить, что руководитель возглавляет компанию лишь на «бумаге», и сама она фиктивная.

Как защититься. Имеет смысл оформлять иногороднему руководителю компании временную регистрацию там, где зарегистрирована компания. Тогда налоговики вряд ли усомнятся в реальности руководителя. Корреспонденция от ИФНС также будет приходить на адрес временной прописки, а значит, директор вовремя ее получит и отреагирует на запрос или приглашение ИФНС.

4. Генеральный директор сменился накануне отчетности

Директора меняют, как правило, когда прежний генеральный себя чем-то скомпрометировал. ИФНС объявила его номинальным и потому не принимает у компании отчетность за его подписью. Также новый руководитель нужен, если компанию хотят «бросить». Все эти мотивы давно уже знают в ИФНС, а потому смена генерального директора накануне отчетной кампании может привести к серьезным проблемам.

Как защититься. Назначать нового директора сразу после сдачи отчетности за какой-либо период. Нового руководителя целесообразно подготовить к тому, что его могут вызвать для беседы в ИФНС – дабы убедиться, что он реален и подписи на отчетах не фиктивные.

5. Генеральный директор – иностранец

По мнению налоговиков, если руководитель компании не является резидентом (то есть подолгу отсутствует на своем рабочем месте в РФ), то осуществлять реальное руководство компанией он не может. Более того, если такой директор «прибыл» из офшора или льготной зоны, – то компанию однозначно заподозрят в схемах. Также, по мнению ФНС, на иностранца записывают компанию, от которой хотят избавиться при помощи схемы «альтернативной ликвидации» – это когда учредителем делают иностранца, которого инспекторы явно не будут искать в другой стране, чтобы допросить или попытаться взыскать с него долг компании перед бюджетом.

Как защититься. Директор-иностранец должен идти на контакт с российскими налоговиками, лично являться на встречу и отвечать на вопросы, касающиеся деятельности компании – только так можно доказать, что директор реальный.

Следующая группа – признаки отчетности «нехорошей компании»:

1. Неправильная нумерация уточненных деклараций

В декларации по НДС всегда проставляется номер корректировки:

- 0 – если сдается первичная декларация;

- 2 – вторая уточненная и т.д.

ФНС уверена, что чаще всего сдаются «уточненки» однодневками, причем поскольку контрагентов-участников схем много, то зачатую такие компании очень часто путаются в номерах корректировочных деклараций и пишут неправильный.

Как защититься. Чтобы не вызвать подозрений, корректировки лучше не подавать вообще. Для этого нужно досконально проверять отчетность перед сдачей. Если какая-то ошибка все же произошла, то проверяйте номер корректировки декларации. Также отслеживайте опечатки в первичке, нумеруйте документы по хронологии. Иначе инспекторы решат, что компания фиксирует сделки от случая к случаю и не учитывает операции. Такую компанию могут посчитать участником схем.

2. Компания несколько периодов подряд сдает нулевые декларации

Как правило, нулевые обороты по счетам – у однодневок, так как они не показывают обороты по счетам, чтобы не платить налоги.

Как защититься. Компания может приостановить свою деятельность по объективным причинам (сезонность, спад спроса на продукцию из-за высокой конкуренции и т.д.). Поэтому целесообразно заранее подготовить убедительные пояснения, а к ним приложить выписку из банка, подтверждающую нулевые обороты.

3. Компания не убрала расхождения с прошлой отчетности

Расхождения в заявленных по декларации счетах-фактурах – это «красная тряпка» для налоговиков, сигнализирующая о том, что перед ними декларация однодневки. И если компания не предпринимает попыток убрать расхождения – инспекторы окончательно убедятся в неблагонадежности компании и аннулируют ее декларации.

Как защититься. Сдавать отчетность по НДС только после сверки с отчетностью контрагентов – это поможет выявить неточности и внести необходимые исправления.

4. Вычеты по НДС больше 98%

ФНС установила безопасную долю вычетов в начисленном налоге – 89%. Все, что выше, уже вызывает интерес со стороны инспекции. Но криминалом в глазах инспекторов является ситуация, когда вычеты близятся к 100% – это явный признак того, что компания участвует в транзитной цепочке, т.е. проводит операции с целью ухода от НДС.

Как защититься. Перенести часть вычетов на будущие периоды. Сейчас Налоговый кодекс позволяет откладывать вычет на срок до трех лет.

5. Доходы в декларациях приближены к расходам

Если расходы почти равны доходам, то суммы налогов к уплате близятся к нулю, поэтому налоговики считают, что компания проводит транзитные операции. Кроме того, низкая доля налогов – меньше 0,9% от дебетового оборота по счету – вызовет негатив у банка, и компании могут заблокировать счет (см. Методические рекомендации 18-МР).

Как защититься. Подготовить для ИФНС подробные пояснения, почему в декларации расходы приблизились к доходам. Например, компания раньше арендовала, а теперь приобрела помещение, купила дорогостоящее оборудование или же выплачивает кредит. К пояснениям необходимо приложить подтверждающие документы: договоры, платежки и т.д.

И наконец, коротко, об общих признаках компании однодневки. Большинство из них – давно не новость.

- Новые организации – компании, которые работают меньше полугода.

- Компания отсутствует по адресу, указанному в ЕГРЮЛ.

- Нет договора аренды с собственником помещения, где находится компания.

- В компании всего один сотрудник или сотрудников в штате нет.

- Компания постоянно «мигрирует» из одной инспекции в другую.

- Компания работает без расчетного счета в течение трех месяцев с момента своей регистрации или у нее более 10 расчетных счетов. Также плохой признак – закрытие всех счетов.

- Компания открывает расчетные счета в других регионах, а не в том, где она зарегистрирована.

- Транзитный характер движения денег по счетам – компания получает деньги на счет и тут же пересылает эти деньги «поставщикам», причем в той же сумме. Деньги не задерживаются на счете более двух дней.

- Недостоверные сведения в ЕГРЮЛ (об адресе, руководителе, учредителе компании).

- Представитель компании живет в другом регионе.

- Установлен факт «обналички».

При обнаружении одного или нескольких из вышеназванных признаков письмо налоговой службы предписывает инспекторам проводить:

- Допрос руководителя компании (или ИП).

- Осмотр помещений.

- Запрашивать документы у банков и в удостоверяющих центрах.

- Проводить экспертизу.

Если в результате проведения таких мероприятий собралось много признаков того, что компания является фирмой-однодневкой, инспекторам позволено проводить аннулирование деклараций по НДС и годовых деклараций по налогу на прибыль. Аннулирование деклараций соответственно приведёт к тому, что расчетный счет заблокируют, на компанию будут наложены штрафы и пени. Именно поэтому такой «механизм воздействия» на компании инспекторам представляется очень действенным.

***

Клиенты компании 1С-WiseAdvice могут быть уверены, что новое письмо налоговой не принесет им каких-то дополнительных проблем.

Во-первых, для того чтобы не создавать поводов для повышенного внимания к компании, мы на регулярной основе:

- контролируем размер налоговой нагрузки наших клиентов;

- контролируем долю налоговых вычетов по НДС, расходов в целях расчета налога на прибыль и пр.;

- анализируем и выдерживаем сотни контрольных соотношений в бухгалтерской и налоговой отчетности, на которые опирается ИФНС, принимая решение о проверке.

Во-вторых, мы тщательно мониторим и своевременно сообщаем клиентам о важных изменениях в законодательстве, которые влияют на их бизнес – с оцифровкой рисков и обязательно с предложением решений. Мы стараемся удержать клиента от принятия рисковых, с точки зрения налоговых и финансовых потерь, решений.

В-третьих, наши эксперты в курсе даже тех разъяснений ФНС, которые выходят под грифом «ДСП». Владение этими знаниями позволяет подобрать самые убедительные аргументы на любые претензии инспекторов и грамотно выстроить защиту.

Обслуживание клиентов в 1С-WiseAdvice построено на концепции «Полезная бухгалтерия».

Мы не ведем учет ради учета. Мы ведем учет с пользой для бизнеса и поддерживаем наших клиентов в любых, даже самых сложных ситуациях!

Связаться с экспертом1c-wiseadvice.ru

Как распознать фирму-однодневку: признаки и последствия сотрудничества

Термин “фирма-однодневка” как-то сразу режет слух. Даже у далеких от бизнеса людей всплывают ассоциации с уходом от налогов, серыми схемами и банальным воровством. А уж предприниматели подавно должны остерегаться нарваться на такое “сотрудничество”. В сегодняшней статье мы расскажем, как с первого взгляда определить недобросовестного контрагента и избежать неприятностей.

Что такое фирма-однодневка

Это юридическое лицо или ИП, которое создается не для того, чтобы вести бизнес, а для обмана других участников рынка и государства. Чаще всего это именно организации — ООО. У индивидуальных предпринимателей прямая и личная ответственность перед партнерами, поэтому ИП-однодневок меньше. Но тоже хватает.

Обычно однодневки существуют только на бумаге. Они могут регистрироваться с многочисленными нарушениями, вплоть до того, что учредителей и директора уже давно нет в живых. Налоговики признаются сами: у них нет ни прав, ни обязанностей проверять достоверность сведений, предоставленных при регистрации юридического лица. (Письмо ФНС от 11.02.2010)

Итак, однодневка — это фейковая контора, которая не работает и физически не существует. Она создана для того, чтобы незаконным способом получать деньги или другие блага. И создателям такой фирмы, скорее всего, ничего не будет. А вот вам могут сделать атата, если вдруг выяснится что сотрудничаете с таким контрагентом.

Последствия работы с фирмой-однодневкой

Можно лишиться денег

Самый наглый и циничный вариант действия фирм-однодневок. Допустим, вы находите поставщика товаров для интернет-магазина. Отличие e-commerce от классической оффлайн-торговли в том, что вы и ваш поставщик могут находиться на разных концах страны. Лично встретиться нельзя, все переговоры — только по переписке или телефону.

Так вот, вы нашли поставщика из другой области. Подписали с ним договор поставки, сделали предоплату и ждете свой товар. А он не едет. Все мыслимые и немыслимые сроки проходят, а товара нет. Естественно, вы начинаете звонить и писать поставщику с целью сказать все, что вы о нем думаете. Но только он о вас уже не думает вообще. Телефоны заблокированы, по почте не отвечают, сообщения не доходят. А сайт по прежнему работает, завлекая все новые и новые жертвы.

На самом деле не было никакого товара, транспортной компании и менеджера. Все это — не больше, чем инсценировка, разыгранная для доверчивых предпринимателей. То есть для вас.

Можно нарваться на проблемы с налоговой

Здесь все куда сложнее. Вы можете даже не знать, что один из ваших проверенных партнеров уходит от налогов и нечестно обналичивает средства при помощи цепочки из фирм-однодневок. Вы спокойно сотрудничаете с ним: заказываете товар или пользуетесь услугами. Как он там выводит деньги и что с налогами — вам неинтересно.

Но в один прекрасный день вас вызывают в ФНС для дачи объяснений по участию в незаконной схеме по уходу от налогов. Вы, конечно, ничего не понимаете: у вас с этим все в порядке. Оказывается, что во всем виноват ваш контрагент. Видимо, он утратил бдительность и начал орудовать уже по-крупному, не пытаясь хоть как-то прятаться. Вот и попал в поле зрения налоговиков. И потащил за собой всех, в том числе и вас.

В целом ничего страшного здесь нет. Налоговая попросит объяснить, что к чему, возможно, попросит какие-то бумаги. Если вы докажете (а вы докажете), что не имели к цепи обнала никакого отношения, вас с миром отпустят. Но потратить какое-то количество времени и нервов придется.

Банк может заблокировать расчетный счет

Суть примерно такая же, как и в предыдущем пункте, только контролирующим органом выступает не налоговая, а ваш банк. Дело здесь вот в чем. Центральный банк бдительно следит за тем, чтобы коммерческие банки не проводили подозрительные транзакции. Любая подозрительная операция — это сигнал о том, что кто-то пытается обналичивать деньги. Государство рьяно борется с такими вещами. Все предприниматели, работающие по такой организационно-правовой форме, как ООО, прекрасно знают, что снять прибыль со счета юрлица просто так нельзя — нужно заплатить налог на дивиденды.

Налог на дивиденды многим платить не хочется. Некоторые предприниматели придумывают многоходовки, чтобы ничего не отдавать государству. В цепочках таких многоходовок обязательно будут подставные фирмы-однодневки, через которые и проводят сделки. Это нужно, чтобы государство не напало на след интересанта.

В свете нашего вопроса безналичный перевод фирме-однодневке может быть расценен банком как подозрительная транзакция. У любого банка есть служба финансового мониторинга, которая и следит за такими вещами. Если вы каким-то образом оказались вовлечены в такую цепочку — заблокировать могут именно ваш счет. Даже если именно ваш перевод абсолютно белый, само участие в цепочке не есть хорошо: банк сначала заблокирует счет, а потом будет разбираться.

Варианты проблем при работе с фирмами-однодневками можно перечислять до бесконечности, но даже приведенных примеров хватит для того, чтобы понять: ни к чему хорошему это не приведет. Подставные фирмы — это паразиты экономики и с этим явлением нужно бороться, в том числе и вам. Но для этого фейковую контору нужно сначала распознать. Давайте разбираться, как это сделать.

Признаки фирмы-однодневки

Ни один из признаков, которые мы перечислим ниже, не говорит стопроцентно о том, что контора подставная. Однако если ваш контрагент попадает сразу под несколько критериев — это повод задуматься. Итак, признаки фирм-однодневок.

Юридический адрес массовой регистрации

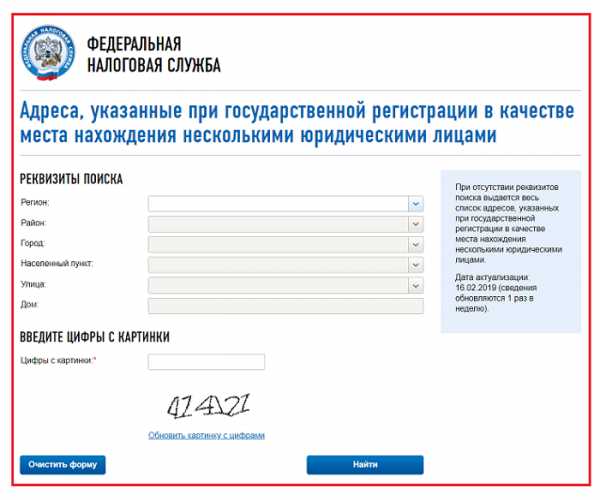

У каждого ООО есть юридический адрес, по которому оно зарегистрировано. Это может быть квартира, офис или цех — неважно. Важно то, что это объект недвижимого имущества, находящийся в аренде или собственности юридического лица. Есть ситуации, когда в одном и том же офисе по одному и тому же адресу зарегистрировано несколько десятков компаний. Это и есть адрес массовой регистрации. Законом такое не запрещено.

Однако если у вашего контрагента в качестве юридического указан один из таких адресов — это первый признак однодневки. Не все компании, имеющие адрес массовой регистрации — однодневки, но все однодневки имеют адрес массовой регистрации. Проверить юридический адрес вашего контрагента проще простого — для этих целей есть специальный сервис на сайте налоговой.

Если вы нашли контрагента в списках — не спешите относить его к неблагонадежным. Посмотрите адрес регистрации на картах “Яндекса” или Google. Возможно, по адресу расположен какой-нибудь бизнес-центр, в котором размещаются сотни офисов. В этом случае все в порядке. А вот когда по адресу находится будка в глухой пригородной промзоне поселка городского типа — это повод насторожиться. Особенно когда фирм, зарегистрированных по нему, — несколько десятков.

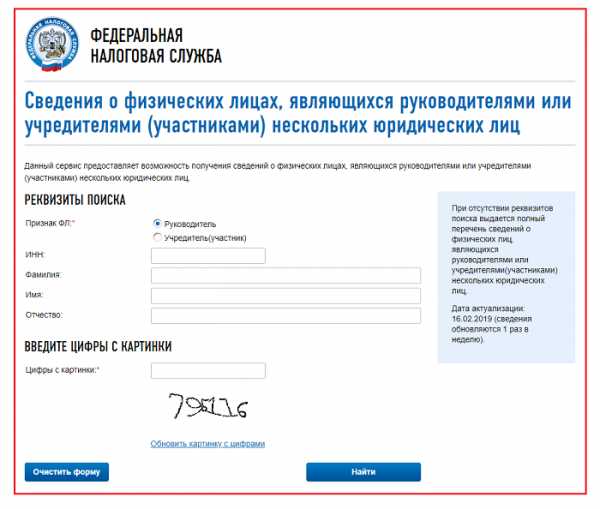

Директор и учредители являются таковыми еще в десятках компаний

Есть такое понятие, как номинальный директор. Или бухгалтер, или учредитель. Это значит, что должностное лицо, которое числится в качестве человека, имеющего право действовать от имени компании, на самом деле подставное лицо.

Работает это так: ушлые ребята приходят в ПТУ на окраине районного центра. Простите, не в ПТУ, а в колледж. Находят там самого “смышленого” паренька и предлагают ему стать директором “Крупной международной компании”. Ему для этого ничего делать не надо — просто подписать документы и получать деньги. Немного, но за так. Хочется больше денег — можешь стать директором еще парочки еще более международных корпораций. Может быть, даже генеральным.

Бедолага соглашается и живет дальше ни о чем не думая. Но в один прекрасный момент его вызывают в ОБЭП. Там генеральному директору (теперь уже бывшему) популярно объясняют, что за его фирмами числятся многомиллионные долги, а он крайний. Учредители на Кипре, а он тут.

В общем, вы поняли — именно такие директора и другие должностные лица работают в подставных фирмах. Если, конечно, это можно назвать словом “работают”. Проверить директора организации тоже просто. А лучший способ — созвониться с директором компании-партнера лично. По разговору вы сразу все поймете: человек будет в курсе дела, с радостью с вами пообщается да еще и пригласит на деловую встречу. Если дозвониться до директора не удается или на том конце провода вы слышите невнятное мычание в трубку — идите мимо такого контрагента.

Контрагент не платит налоги

Фирмы однодневки либо вообще не сдают налоговую и иную отчетность, либо годами показывают государству нулевые показатели. Однако вариантов может быть и больше:

- компания годами показывает убытки;

- юрлицо не предоставляет объяснения по требованию налоговой;

- юрлицо ведет деятельность с высокими налоговыми рисками.

Короче, однодневки мухлюют с налогами по полной. И мухлеж этот тоже можно проверить с помощью специального сервиса.

Фирмы-однодневки работают по фальшивым или неверно оформленным документам

Вариантов — десятки:

- учредительные документы — полная подделка. Такой компании не существует, так же как и учредителей с директором. Для того чтобы проверить контрагента, сделайте запрос в ЕГРЮЛ или ЕГРИП. По первому проверяем юридических лиц, по второму — индивидуальных предпринимателей;

- учредительные документы в порядке, но в качестве учредителей или должностных лиц числятся дисквалифицированные лица. Проверяем здесь, здесь или тут;

- учредительные документы также в полном порядке, но компания находится в стадии ликвидации и в скором времени будет исключена из государственного реестра. Это не фирма-однодневка в привычном смысле, но работать с таким контрагентом тоже нельзя.

Это были признаки фирм-однодневок, которые можно проверить, не вставая из-за стола. Кстати, помимо государственных органов неплохие сервисы проверки контрагентов предоставляют многие банки. Перед тем как сделать перевод, система оценивает получателя платежа по нескольким критериям и выдает оценку его благонадежности.

Однако, чтобы делать окончательные выводы, нужно попытаться разузнать больше информации. Попробуйте сделать это в личной беседе с руководством. Подставная контора никогда не предоставит вам следующие данные:

- информация о количестве сотрудников, работающих в штате;

- информация о занимаемых площадях, имеющемся оборудовании и имуществе;

- данные о фактическом местоположении, адрес ведения деятельности.

Что должно насторожить

Не думайте, что все до одной фирмы-однодневки действуют вот так нагло и в лоб. Многие из них успешно маскируются под добропорядочные компании. У таких все на месте: документы в полном порядке, нет проблем с налоговой, “чистые” директор и учредители. Но все это — до поры до времени. Когда пробьет нужный час, фирма лопнет как мыльный пузырь, попутно обогатив ее участников и разорив всех остальных. Поэтому тщательно проверяйте каждого нового партнера, если:

- фирма зарегистрирована за неделю до того, как вы собираетесь подписать с ней договор;

- компания часто меняла свое местонахождение (на языке налоговиков это называется налоговая миграция), о компании отсутствуют какие-либо упоминания в интернете или средствах массовой информации. Ее как будто не существует в информационном поле — имеет низкий индекс цитируемости;

- компания имеет плохую репутацию: судится с бывшими сотрудниками и партнерами, имеет административные штрафы от проверяющих органов.

Заключение

А вообще подозрительную контору часто видно издалека. Многие предприниматели после того, как попались на сотрудничестве с однодневками, позже признаются, что с самого начала чувствовали, что что-то тут не так. Поэтому лучше лишний раз перестраховаться и проверить контрагента или вовсе отказаться от сотрудничества, чем потом иметь проблемы с государством или лишиться денег.

www.insales.ru

109 признаков фирмы однодневки

Есть известный способ саботировать любое распоряжение — в точности соблюдать все правила и инструкции! Наши эксперты сходятся во мнении, что кто-то в недрах налоговой службы еще несколько лет назад решил заложить такую возможность, дабы получить легальную возможность не бороться с однодневками. А было сделано следующее. Налоговики выпустили внутренний документ содержащий 109 признаков которые по их мнению должны были помочь инспекторам квалифицировать вновь создающиеся и уже действующие компании как неблагонадежные. И все бы хорошо, вот только признаков этих, по мнению налоговой, получилось так много, а их характер столь распространен, что ВСЕ без исключения компании подпадают хотя бы под один из этих признаков.

Есть известный способ саботировать любое распоряжение — в точности соблюдать все правила и инструкции! Наши эксперты сходятся во мнении, что кто-то в недрах налоговой службы еще несколько лет назад решил заложить такую возможность, дабы получить легальную возможность не бороться с однодневками. А было сделано следующее. Налоговики выпустили внутренний документ содержащий 109 признаков которые по их мнению должны были помочь инспекторам квалифицировать вновь создающиеся и уже действующие компании как неблагонадежные. И все бы хорошо, вот только признаков этих, по мнению налоговой, получилось так много, а их характер столь распространен, что ВСЕ без исключения компании подпадают хотя бы под один из этих признаков.

Что же в итоге получилось? А получилось то, что теперь фактически не возможно понять, регистрируется реальная организация или однодневка! Налоговая сама довела ситуацию до какого абсурда, что теперь просто не имеет ни ресурсов ни возможности проверить все ООО, которые подпадают по их мнению под категорию фирм-однодневок! В общем, теперь получилось, что на практике эти 109 признаков ни чего не значат и ни каких негативных последствий для компаний попросту не несут.

Вот.

Все признаки можно разделить на две группы. Фирмы, которые только регистрируются, вызовут сомнения налоговых служащих по 32 основным признакам. Вторую группу составляют 77 признаков, которые обнаруживаются на стадии налогового контроля2. При работе с системой налоговики будут использовать принцип рейтинга: чем больше нежелательных признаков у компании, тем выше ее место в рейтинге и тем вероятнее выездная проверка.

Весь процесс будет автоматизирован. В систему будут стекаться данные не только самой ФНС, но и Федеральной таможенной службы, Минюста, МВД, банков и других госструктур.

Признаки, выявляемые в ходе государственной регистрации и постановки на учет

Особое внимание налоговикам на этой стадии велено уделять адресу, по которому фирма планирует «прописаться». Если окажется, что по этому адресу зарегистрированы десять и более компаний, то компания попадет в реестр. Та же судьба постигнет компанию, если ее учредитель (руководитель или заявитель) также является «массовым». Этой же участи подвергнутся и компании, которые зарегистрировались по несуществующему адресу. Разоблачить фирму с несуществующим адресом помогут данные, «любезно» предоставленные Почтой России и БТИ. Кроме того, инспекторам предписано и лично проверять, находится ли фирма по указанному в регистрационных документах адресу.

А сотрудничество с МВД и Федеральной миграционной службой и использование их базы данных позволит налоговикам находить фирмы, зарегистрированные по поддельным паспортам.

Новый способ борьбы с фирмами-«однодневками» придумало руководство ИФНС № 46 по Москве (занимается госрегистрацией компаний). С февраля вновь зарегистрированным фирмам в ИФНС выдается только свидетельство о присвоении ИНН и свидетельство о госрегистрации, а учредительные документы нужно получать в инспекции, на территории которой арендовано помещение. При этом от руководства организации требуют предъявить договор аренды, который инспекторы тщательно проверяют — иногда даже сами выезжают на место.

Кроме того, особое внимание фискалы уделят учредителям и директорам новоиспеченных фирм. Так, по логике налоговиков, исполнять функции руководителя не могут граждане преклонного возраста, учащиеся, сельские жители и лица со слабым здоровьем и находящиеся на длительном лечении. В «черный» список попадут и те компании, в которых директор является одновременно и учредителем. Подняться на строчку выше в рейтинге подозрительных фирм поможет и организационно-правовая форма компании. Так, среди «нежелательных» признаков обозначен такой: «юридическое лицо зарегистрировано с организационно-правовой формой »ООО«».

Самые важные признаки, которые налоговики выявят при госрегистарции и постановке на учет, мы собрали в таблице.

Признаки, выявляемые при камеральной проверке

Отбирать «жертвы» для выездной проверки налоговики будут также на основании камеральных проверок. Один из признаков — это показатель среднеотраслевой налоговой нагрузки. Если внешние источники свидетельствуют о том, что тот или иной бизнес прибылен и привлекателен для инвесторов, а финансово-экономические показатели компании свидетельствуют обратное, то такие фирмы попадут под подозрение.

Кроме того, по мнению налоговых инспекторов, если компания платит сумму налогов, которая не соответствует реальной среднеотраслевой «налоговой нагрузке», то она непременно использует схему уклонения от налогообложения.

Чтобы установить взаимозависимость участников схемы, налоговые инспекторы используют данные ЕГРЮЛ и банков. С помощью этих данных инспекторы попытаются установить признаки прямой и косвенной зависимости тех лиц, которые являются учредителями этих компаний. И если окажется, что в цепочке контрагентов учредитель находится на 6—8 местах, то это «попытка затеряться» и такие фирмы явно используют «серую» схему.

Кроме того, ФНС советует коллегам присматриваться к контрагентам компании. Так, если малое предприятие выступает партнером крупнейшего налогоплательщика, то это свидетельствует о нечистоплотности фирмы.

ФНС рекомендует тщательно проверять и работников компании. И если выяснится, что они покупают недвижимость, автомобили, драгоценности на суммы, превышающие их задекларированные доходы, то компания сразу в «черном» списке.

Подозрительны чиновникам и компании с «нулевой» отчетностью. В таком случае инспектор должен получить в банке информацию об операциях по счету клиента. И если станет известно, что по счетам фирмы, которая сдает «нулевую» отчетность или отчетность с минимальными показателями, проходят миллионные обороты, то такую фирму проверят незамедлительно.

Потенциальными нарушителями являются и те фирмы, у которых нет движений по расчетному счету, однако они во всю рекламируют свои услуги, приобретают недвижимость, транспортные средства, ценные бумаги.

Под подозрение проверяющих попадут организации, которые используют «нестандартные средства расчета»: векселя, бартер, уступку права требования.

Кроме перечисленных выше признаков существуют и такие, которые налоговики определяют, сопоставив разные виды отчетности компании между собой. Наиболее интересные из них мы свели в таблицу.

109 признаков неблагонадежности компании в глазах налогового инспектора

Признаки, выявляемые на этапе регистрации компании

- 1. Адрес регистрации компании является адресом «массовой» регистрации (то есть по нему зарегистрированы 10 и более фирм). При этом есть заявление владельца помещения, что данное помещение никому не предоставлялось и предоставляться не планируется. Особые действия инспектора**: отказ в регистрации и фиксация в ЮЛ-КПО попытки регистрации.

- 2. Адрес регистрации компании не существует. Особые действия инспектора: отказ в регистрации и фиксация в ЮЛ-КПО попытки регистрации.

- 3. Помещение, находящееся по адресу регистрации компании, предположительно не приспособлено для осуществления деятельности исполнительного органа компании.

- 4. В заявлении на регистрацию указан недействительный документ, удостоверяющий личность заявителя, учредителя или руководителя. Особые действия инспектора: отказ в регистрации и фиксация в ЮЛ-КПО попытки регистрации.

- 5. В заявлении на регистрацию указан недействительный ИНН заявителя, учредителя или руководителя.

- 6. Заявитель ранее подавал заявление на регистрацию, где указывал недействительный документ, удостоверяющий личность.

- 7. Лицо, указанное в качестве руководителя компании, имеет действующую дисквалификацию. Особые действия инспектора: отказ в регистрации и фиксация в ЮЛ-КПО попытки регистрации.

- 8. Лицо, указанное в качестве руководителя компании, не имеет справки из МВД России об отсутствии действующей дисквалификации. Особые действия инспектора: отказ в регистрации (сейчас налоговики выясняют возможность для введения такого порядка. — Примеч. ред.).

- 9. Лицо, указанное в качестве заявителя или учредителя компании, имеет действующую дисквалификацию.

- 10. Лицо, указанное в качестве руководителя, заявителя или учредителя компании, ранее было дисквалифицировано, но дисквалификация закончилась.

- 11. Лицо, указанное в качестве руководителя или заявителя компании, не имеет гражданства РФ (имеет документ другого государства, удостоверяющий его личность).

- 12. Учредитель — юридическое лицо сам сейчас находится в списке ЮЛ-КПО, и у него уже выявлено не менее пяти признаков неблагонадежности.

- 13. Учредитель (физическое или юридическое лицо) ранее учреждал компании, которые находились или сейчас находятся в списке ЮЛ-КПО, и у него (учредителя) было выявлено не менее пяти признаков неблагонадежности.

- 14. Физическое лицо является учредителем 10 и более компаний («массовый» учредитель). При этом учрежденные им компании сейчас находятся или ранее находились в списке ЮЛ-КПО и у них было выявлено не менее пяти признаков неблагонадежности.

- 15. Физическое лицо является руководителем 10 и более компаний («массовый» руководитель). При этом возглавляемые им компании сейчас находятся или ранее находились в списке ЮЛ-КПО и у них было выявлено не менее пяти признаков неблагонадежности.

- 16. Физическое лицо является заявителем при регистрации 10 и более компаний («массовый» заявитель). При этом компании сейчас находятся или ранее находились в списке ЮЛ-КПО и у них было выявлено не менее пяти признаков неблагонадежности.

- 17. Указанные в заявлении учредитель и руководитель компании — одно и то же лицо.

- 18. Заявление на государственную регистрацию заверено нотариусом, уже сложившим полномочия. Особые действия инспектора: отказ в регистрации и фиксация в ЮЛ-КПО попытки регистрации.

- 19. Заявление на государственную регистрацию заверено нотариусом, подпись которого ранее подделывалась. При этом есть заявление нотариуса, что он не заверял данное заявление на государственную регистрацию. Особые действия инспектора: отказ в регистрации и фиксация в ЮЛ-КПО попытки регистрации.

- 20. Заявление на государственную регистрацию заверено нотариусом, который ранее заверил 10 или более заявлений на государственную регистрацию компаний, которые сейчас находятся или ранее находились в списке ЮЛ-КПО и у них было выявлено не менее пяти признаков.

- 21. Указан уставный капитал меньше допустимого для указанного кода (кодов) ОКВЭД. При этом уставный капитал сформирован в «ненадежной форме» (так в документе. Видимо, имеется в виду неденежная форма. — Примеч. ред.).

- 22. Организация использует в качестве единственного исполнительного органа управляющую компанию. При этом организация указала в качестве адреса регистрации адрес управляющей компании. А сама эта управляющая компания является исполнительным органом в 10 и более компаниях, находящихся в списке ЮЛ-КПО.

- 23. Компания зарегистрирована с организационно-правовой формой ООО.

- 24. Относительно учредителя (руководителя) компании стали известны факты, по которым исполнение им функций затруднено или невозможно (преклонный возраст, учащийся, военнослужащий срочной службы, осужденный и отбывающий наказание, находится на длительном лечении, без определенного места жительства, беженец, вынужденный переселенец, недееспособен). Особые действия инспектора: проведение расследования.

- 25. Частое изменение руководителя юридического лица.

- 26. Руководителем является лицо, зарегистрированное в другом регионе и/или являющееся сельским жителем.

- 27. Поступило заявление от физического лица о признании его потерпевшим, так как он не учреждал (не руководил) компанией. Особые действия инспектора: проведение расследования.

- 28. Компания куплена у фирмы, создавшей заранее несколько юридических лиц специально на продажу.

- Признаки, выявляемые на этапе постановки компании на налоговый учет

- 29. Поступило заявление владельца помещения, что оно никому не предоставлялось. Особые действия инспектора: проведение расследования.

- 30. На этапе постановки компании на налоговый учет установлено, что адрес регистрации не существует. Особые действия инспектора: проведение расследования.

- 31. На этапе постановки компании на налоговый учет установлено, что помещение, находящееся по адресу ее регистрации, предположительно не приспособлено для деятельности (недостаточная площадь, нарушены санитарные нормы и т. д.). Особые действия инспектора: проведение расследования.

- 32. Частое изменение (более одного раза в месяц) места постановки на налоговый учет.

- Признаки, выявляемые в ходе деятельности компании

- 33. Компания не предоставила информацию об открытии ею счетов в банке.

- 34. Компания не сдает отчетность (информацию о численности персонала) в органы статистики.

- 35. Компания не сдает декларации по налогу на прибыль и по налогу на имущество (с точки зрения налоговиков, организация, не показывающая прибыли и имущество, — потенциальный нарушитель налогового законодательства).

- 36. Компания не сдает декларацию по НДС, хотя есть информация из банка о движении денег по ее счетам. Особые действия инспектора: приостановка операций по счетам.

- 37. Компания не представляет налоговую или бухгалтерскую отчетность в течение одного или нескольких налоговых периодов. Особые действия инспектора: приостановка операций по счетам.

- 38. Компания представляет «нулевую» налоговую или бухгалтерскую отчетность в течение одного или нескольких налоговых периодов.

- 39. Компания официально заявила об отказе представлять налоговую или бухгалтерскую отчетность.

- 40. По данному юридическому лицу поступило много — более трех в течение нескольких месяцев (период времени уточняется налоговиками. — Примеч. ред.) запросов на проведение встречной проверки (истребование документов).

- 41. Учредитель данной компании часто (искомая частота уточняется налоговиками. — Примеч. ред.) встречается в числе ее контрагентов. При этом учредитель в цепочке контрагентов находится достаточно далеко — на 6—8-м месте.

- 42. В цепочке контрагентов находятся компании, которые сейчас или ранее находились в списке ЮЛ-КПО.

- 43. Поступила информация о дисквалификации физического лица, являющегося руководителем (учредителем) компании.

- 44. Компания не заменяет дисквалифицированного руководителя.

- 45. Компания передает владение собой (доли) юридическому лицу, которое в настоящее время находится в стадии ликвидации.

- 46. Компания пользуется услугой «почтово-секретарское обслуживание». Это не относится к столичным фирмам, пользующимся услугами территориальных агентств поддержки малого предпринимательства (ТАРП).

- 47. Компания пользуется услугой «бухгалтерское обслуживание при отсутствующей деятельности».

- 48. Есть движение денег по счетам компании, не отраженным в бухгалтерской отчетности.

- 49. Компания проводит финансово-хозяйственные операции, нехарактерные для зарегистрированных видов деятельности по ОКВЭД.

- 50. Объем потребленной компанией электро- и теплоэнергии, а также водных ресурсов существенно меньше значений, характерных для зарегистрированных видов деятельности компании по ОКВЭД.

- 51. Компании предъявлены к оплате большие суммы (вероятно, по меркам данной конкретной инспекции. — Примеч. ред.) за электро-, тепло- и водоснабжение. При этом, согласно представленной бухгалтерской отчетности, движения и остатков денег на расчетных счетах компании нет или они меньше, чем суммы счетов. Либо отчетность не представляется. Одновременно есть факты оплаты компанией выставленных счетов за электро-, тепло- и водоснабжение.

- 52. Компании предъявлены к оплате большие суммы (вероятно, по меркам данной конкретной инспекции. — Примеч. ред.) за услуги связи. При этом, согласно представленной бухгалтерской отчетности, движения и остатков денег на расчетных счетах компании нет или они меньше, чем суммы счетов. Либо отчетность не представляется. Одновременно есть факты оплаты компанией выставленных счетов за услуги связи.

- 53. Компания перевозит крупные партии товаров (принадлежащих ей и (или) перевозимых в его адрес). При этом, согласно представленной бухгалтерской отчетности, движения и остатков денег на расчетных счетах компании нет или они меньше, чем стоимость товаров. Либо отчетность не представляется. Одновременно есть факты оплаты компанией выставленных счетов за перевозку.

- 54. Компания активно рекламирует свои услуги (со ссылками на успешно выполненные работы) в средствах массовой информации (включая интернет). При этом, согласно представленной бухгалтерской отчетности, движения и остатков денег на расчетных счетах компании нет или они меньше, чем стоимость товаров. Либо отчетность не представляется.

- 55. Компания активно участвует во внешнеторговой деятельности. При этом, согласно представленной бухгалтерской отчетности, движения и остатков денег на расчетных счетах компании нет или они меньше, чем стоимость товаров. Либо отчетность не представляется.

- 56. Компания в своей налоговой (бухгалтерской) отчетности указывает такие финансовые показатели своей деятельности, которые существенно отличаются от средних показателей деятельности по группе аналогичных налогоплательщиков в этой же отрасли (коду ОКВЭД).

- 57. Компания по факту является малым предприятием (численность, оборот), но при этом выступает контрагентом крупнейшего налогоплательщика с большими суммами сделок.

- 58. Компания приобретает недвижимость, транспортные средства, ценные бумаги. При этом, согласно представленной бухгалтерской отчетности, движения и остатков денег на расчетных счетах компании нет или они меньше, чем стоимость товаров. Либо отчетность не представляется.

- 59. Физические лица, работающие в компании или на нее, приобретают недвижимость, транспортные средства, ценные бумаги, драгоценные металлы и драгоценные камни на суммы, превышающие их задекларированные доходы.

- 60. Компания предъявляет к возмещению значительные суммы налогов.

- 61. Компания открыла счет в банке, в котором имеют счета более 10 компаний, находящихся (сейчас или ранее) в списке ЮЛ КПО.

- 62. Компания часто «теряет» первичные документы. При этом «потерянные» документы долго или вообще не восстанавливаются.

- 63. Неритмичный характер бизнеса компании.

- 64. Компания проводит единичные непрофильные операции.

- 65. Компания использует нестандартные средства расчета (вексель, бартер, уступка прав требования).

- 66. Компания применяет нерыночные цены или же цены сильно колеблются.

- 67. Отсутствие экономической целесообразности операции.

- 68. Заработная плата сотрудников компании меньше прожиточного минимума.

- 69. У компании отсутствуют основные средства, необходимые для деятельности (транспорт, склад, торговые точки и т. п.).

- 70. Компания открыла новый счет в банке, в котором у нее приостановлены операции по другому счету, и это решение еще не отменено (это запрещено банку в соответствии с п. 5 ст. 76 НК РФ и косвенно, по мнению инспекторов, является признаком «проблемного» банка).

- 71. Налогоплательщик после блокировки его счетов в одном банке открыл новый счет в другом банке.

- 72. Компания использует иностранную рабочую силу без разрешения или с аннулированными разрешениями.

- 73. У компании отсутствует лицензия на деятельность, которая должна быть лицензирована.

- 74. Занижение налога на прибыль вследствие необоснованного включения в состав внереализационных расходов затрат, не учитываемых при налогообложении (при условии, что внереализационные расходы составляют значительный процент от выручки отчетного периода).

- 75. Темп роста внереализационных расходов по отношению к аналогичному периоду предыдущего года значительно превышает темп роста выручки от реализации (по мнению инспекторов, это свидетельствует о возможном занижении налога на прибыль путем завышения расходов).

- 76. Стоимость экспорта по данным таможенной декларации превышает сумму выручки от реализации по данным бухгалтерской отчетности.

- 77. Площади земельных участков по данным земельного комитета превышают данные декларации по налогу на землю.

- 78. Выручка от реализации, по данным бухгалтерской отчетности, выше аналогичного показателя по данным декларации по НДС, и полученная разница превышает сумму дебиторской задолженности (по мнению инспекторов, это свидетельствует о возможном занижении НДС).

- 79. Сумма НДС, уплаченная таможенным органам, превышает сумму этого налога, указанную в декларации по НДС (необоснованное занижение налога).

- 80. Сумма сделок, информацию о которых можно получить из электронных книг покупок и продаж и других внешних источников, превышает выручку от реализации по данным отчетности компании.

- 81. Сумма реализации по данным декларации по налогу на прибыль меньше значения аналогичного показателя по данным бухгалтерской отчетности.

- 82. Арендная плата за государственное или муниципальное имущество, с которой начислена сумма НДС арендатором — налоговым агентом, превышает аналогичный показатель по данным комитета по имуществу.

- 83. Сумма льгот по ЕСН, примененных налогоплательщиком в данном налоговом периоде, превышает сумму льгот предыдущего налогового периода (по мнению инспекторов, это свидетельствует о возможном занижении ЕСН из-за необоснованного применения льгот).

- 84. Затраты на оплату труда, принимаемые при исчислении налога на прибыль, превышают аналогичные данные, принимаемые при исчислении ЕСН.

- 85. Суммарный доход физических лиц по организации (по данным формы № 2-НДФЛ) превышает аналогичный показатель, принимаемый для исчисления ЕСН.

- 86. Выплаты физическим лицам, не учитываемые в целях налогообложения по данным декларации по налогу на прибыль, меньше аналогичного показателя декларации по ЕСН (по мнению инспекторов, это свидетельствует о возможном занижении ЕСН из-за занижения выплат физическим лицам, облагаемым этим налогом).

- 87. Сумма начисленных платежей по страховым взносам на обязательное пенсионное страхование по данным декларации, представленной компанией, превышает аналогичный показатель по данным ПФР (по мнению инспекторов, это свидетельствует о возможном занижении ЕСН из-за завышения размера страховых взносов на обязательное пенсионное страхование).

- 88. Количество транспортных средств, по данным декларации по транспортному налогу, меньше их числа, зарегистрированных в ГИБДД.

- 89. При наличии сведений от ГИБДД об имеющихся у компании транспортных средствах не сдана декларация по налогу на имущество.

- 90. Компания не представила декларацию по налогу на имущество (либо представила нулевую декларацию). При этом есть сведения о регистрации сделки по приобретению налогоплательщиком недвижимости.

- 91. Компания не представила декларацию по налогу на прибыль (либо представила нулевую декларацию). При этом есть сведения о продаже ею недвижимости.

- 92. Компания не представила декларацию по налогу на прибыль или НДС (либо представила нулевую декларацию). При этом есть сведения о продаже ею транспортных средств.

- 93. Компания регулярно представляет декларации к уменьшению или возмещению из бюджета (не меньше трех раз в течение года по одному налогу).

- 94. Налоговая нагрузка компании уменьшается на фоне роста выручки (по мнению инспекторов, это свидетельствует о возможном уклонении от налогообложения).

- 95. Компания представляет нулевую отчетность при наличии сведений о покупке-продаже недвижимости, транспорта, реализации алкоголя, осуществлении экспортно-импортных операций.

- 96. Сумма авансовых платежей, полученных в счет предстоящих поставок товаров (работ, услуг), показанная в декларации по НДС, меньше суммы кредиторской задолженности по данным бухгалтерской отчетности (по мнению инспекторов, это свидетельствует о возможном занижении суммы НДС).

- 97. Прирост выручки отстает от прироста стоимости основных средств (по мнению инспекторов, свидетельствует о возможном занижении налога на прибыль и НДС).

- 98. Суммы дебиторской задолженности значительно превышают величину выручки (по мнению инспекторов, это свидетельствует о возможном занижении суммы НДС).

- 99. Суммы привлеченных займов и кредитов значительно превышают величину выручки (по мнению инспекторов, это свидетельствует о возможном уклонении от налогообложения).

- 100. Значительный удельный вес вычетов по НДС по отношению к начисленной сумме этого налога (по мнению инспекторов, это свидетельствует о возможном уклонении от налогообложения).

- 101. Компания не представляет декларации по ЕНВД (либо сдает нулевую отчетность), притом что есть сведения о регистрации ею контрольно-кассовой техники.

- 102. По итогам предыдущих выездных или камеральных проверок компании выявлены факты неуплаты или неполной уплаты налога.

- 103. Несоразмерность расходов и доходов компании по данным бухгалтерской отчетности (по мнению налоговиков, это свидетельствует о возможном уклонении от налогообложения).

- 104. У компании есть задолженность по уплате основных налогов (НДС и налог на прибыль при обычной системе налогообложения или единый налог — при спецрежиме).

- 105. Налогоплательщик преимущественно отражает убытки в бухгалтерской или налоговой отчетности.

- 106—109. Величина прибыли компании (либо объем реализации компанией алкогольной продукции, либо объем экспортных операций, либо объем операций по импорту) превышает заданное инспектором пороговое значение.

expertadres.ru

Роль «фирм-однодневок» в современном бизнесе

Для чего нужны «фирмы-однодневки» и какова их роль в современном российском бизнесе? Использование таких «теневых» схем — это вынужденная мера, обычное уклонение от уплаты налогов или что-то другое? Может быть, если такое явление существует, значит это кому-нибудь нужно?

На протяжении многих лет налоговики, правоохранительные органы, власти борются с «фирмами-однодневками». Но, если объективно оценить ситуацию, то субъекты мнимого предпринимательства с течением времени не ослабляют своих позиций в сфере бизнеса. Они так же уверенно занимают свою нишу в экономических связях предпринимательства. Более того, фактически каждый «белый» бизнесмен располагает определенной информацией о таких компаниях, а иногда, даже пользуется их услугами.

Что собой представляют «фирмы-однодневки»

Определение «фирмам-однодневкам» можно дать следующее: субъекты предпринимательской среды, которые осуществляют «мнимую» деятельность, т.е. все их коммерческие сделки происходят на бумаге, не имея ничего общего с реальностью.

Почему именно «однодневки», откуда такое название? Такая формулировка пришла к подобным организациям со времен 1990-х годов. Именно тогда, в России появилась такая форма «предпринимательства», с одной лишь разницей, что целями «однодневок» того времени, было уклонение от сдачи отчетности, по этой причине их очень быстро ликвидировали. Вот так, из-за непродолжительного периода жизни подобных компаний и возникло такое название.

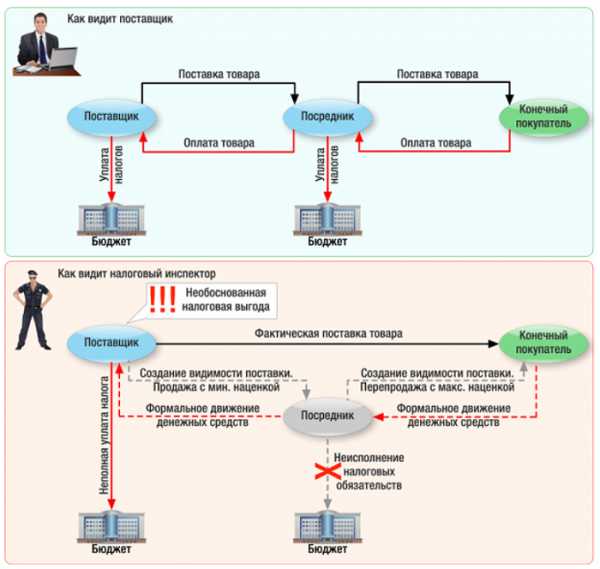

Самую распространенную схему действий таких организаций можно представить в следующем виде. Регистрируется некая фирма «А», заявляющая в уставе виды своей планируемой деятельности, которые имеют обычно самый универсальный характер, но ориентированы в основном в области торговли различными товарами. Для регистрации указывается какой-нибудь условный юридический адрес (по большей части покупной, сугубо для «галочки»), форма собственности чаще всего выбирается ООО. Не обходиться здесь, конечно, и без учредителей, директора и бухгалтера. При выборе кандидатов, есть также некоторые хитрости. Обычно это люди, не имеющие никакого отношения к будущей коммерческой деятельности, часто, ведущие определенный образ жизни. Далее фирма «А» открывает расчетный счет в банке и начинает бурную предпринимательскую деятельность. Они заключают с разными контрагентами договора на поставку различных товаров, получают от них денежные средства и обналичивают. Естественно, что «поставка» проводится по просьбе контрагента, перечисляющего средства. Он пользуется услугами «фирмы-однодневки» для того, чтобы обналичить денежные средства и существенно сократить объем своих налоговых платежей. На руки контрагент получает средства за минусом платы за услуги «однодневки».

Более «серьезные» ложные фирмы, регистрируют для занятия лицензионными видами деятельности, для которых необходимо обязательное вступление в СРО. Это так называемая «элита» «однодневок», услуги которой стоят на порядок выше. Чаще всего подобные схемы распространенны в строительной сфере. Подрядные организации используют такие компании в роли субподрядчиков, на счета которых перечисляют средства от выполненных ими работ. Но цель преследуется та же, что и в первом варианте: обналичить и уйти от налогов.

Есть еще такая категория «фирм-однодневок», которая выступает не в роли поставщика, а в роли покупателя. В общем-то схема ее деятельности, представляет собой мошенничество. Такие организации заключают договора купли-продажи на покупку определенного товара (обычно на него у них есть уже «свой» покупатель), получают товар и не рассчитываются за него. Тут же товар перепродается и деньги выводятся, а реальный продавец остается ни с чем. Жертвами этих «предпринимателей» обычно становятся фирмы, которые отпускают продукцию или товары по частичной предоплате или с отсрочкой платежа.

Как распознать «однодневку»?

Существуют определенные признаки, по которым можно распознать «однодневку». При заключении договоров с новыми контрагентами, надо обращать внимание на многие нюансы, если вы не хотите попасть в сотрудничество с таким ложным предпринимателем. Некоторые специалисты называют это признаком осмотрительности в предпринимательской деятельности. Что же под ним стоит понимать?

Прежде всего у нового контрагента стоит запросить пакет документов (копии): свидетельств о государственной регистрации и постановке на налоговый учет; устава; выписки ЕГРЮЛ не более, чем месячной давности; документов, подтверждающих полномочия руководителя (протокол о его назначении и приказ или доверенность), образцы подписей руководителя и главного бухгалтера. Если уже на этом этапе вас что-то смутило или показалось подозрительным, то надо лишний раз подумать о продолжении работы с контрагентом. В случае предоставления полного комплекта документации, их стоит внимательно изучить, ведь очень многие документы запрашивают, но лишь из формального побуждения – сложить их в папку с договором.

Для начала надо ознакомиться с датой регистрации организации, и если срок меньше года, то это уже первый тревожный знак. Конечно, это не признак 100% «фирмы-однодневки», но это сигнал быть осторожными, ведь недаром многие банки не предоставляют кредиты юридическим лицам, с момента регистрации которых, прошло меньше года.

Можно навести справки о юридическом и фактическом адресе пребывания компании, действительно ли они там находятся. Очень часто так случается, что «фирмы-однодневки» регистрируются на так называемых «массовых» адресах, где на одно помещение приходиться несколько предпринимателей.

Насторожить также должен тот факт, что нет прямого контакта с руководителем, нет возможности с ним познакомиться.

Как дополнительную меру можно использовать самостоятельный запрос выписки из ЕГРЮЛ, для подтверждения факта подлинности вам представленной. Так тоже может произойти, что все копии документов просто являются отличной работой специалиста по компьютерной графике.

Экономические последствия для предпринимателей при работе с «однодневками»

Предприниматели, сознательно или несознательно, работающие с «фирмами-однодневками», могут иметь определенные негативные экономические последствия такого сотрудничества. Ситуации, когда такая структура выступает в качестве покупателя, забирает товар и не оплачивает за него, уже рассматривалась. И возможные ее последствия.

Но также можно понести и другие расходы, в виде отказа налоговыми органами в принятии к вычету входного НДС от поставщика-«однодневки». Это может произойти при проведении камеральной или выездной проверке. К налогу на добавленную стоимость всегда контролирующий орган проявляет весьма пристальное внимание. В частности, очень тщательно проверяется входной НДС, документы контрагентов-поставщиков. В случае, если при проверке налоговый орган посчитает, что сделка была совершена с «фирмой-однодневкой», то откажет в вычете суммы НДС по ней. А это значит, что образуется недоимка по налогу, а соответственно, штрафы и пени.

Вторая ситуация, когда на затраты отнесены расходы по сырью материалам, комплектующим, услугам, приобретенным у «фирмы-однодневки». В этом случае, с расходов эти суммы налоговиками исключаются, что позволяет доначислить налог на прибыль, а также пени и штрафы по нему.

Контраргументом для налоговой службы будет являться тот факт, что был проявлен принцип предусмотрительности, тщательно собраны и проверены все документы контрагента. Даже, если они не отменят своего решения, то свою правоту можно смело отстаивать в судебном порядке, имея в качестве доказательной базы проявленный принцип предусмотрительности.

На территории России масштабно ведут свою деятельность «фирмы-однодневки», конечно, государство продолжает бороться с этим явлением, принимая все новые и новые законы. Но пока, надо отметить, что результаты, совсем не на стороне государства.

www.money-talks.ru

однодневка — это… Что такое Фирма-однодневка?

Фирма-однодневка (она же «космонавт»[1], «помойка», «фонарь», «синяк», «ёжик», «короткоживущeе предприятиe»[2]) — это жаргонный термин для организаций, созданных исключительно с целью уклонения от уплаты налогов и/или мошеннических операций[3][1]. Фирмы-однодневки — это контрагенты, которые ведут свою деятельность только «на бумаге». Как правило, единственным результатом их работы является сокращение налогов для их юридических партнёров или расхищение государственных средств.

«По формальным признакам» из 4,5 млн юридических лиц, что зарегистрированы в России, к фирмам-однодневкам можно отнести более половины.[4]

История термина

Термин отсутствует в законодательных актах РФ, но широко используется, в том числе и государственными органами. Так, согласно ФНС России:

Под «фирмой-однодневкой» в самом общем смысле понимается юридическое лицо, не обладающее фактической самостоятельностью, созданное без цели ведения предпринимательской деятельности, как правило, не представляющее налоговую отчетность, зарегистрированное по адресу массовой регистрации и т.д.[5].

Использование однодневок

Однодневки используются для уклонения от уплаты налогов и, в меньшей степени, хищения государственных средств обычно через обналичку[1].

Типичный эффект от использования фирмы-однодневки состоит в том, что, имитируя приобретение услуг однодневки (обычно нематериальных: консультационных, маркетинговых и т.п.), налогоплательщик тем самым уменьшает налогооблагаемую прибыль, а также получает право на налоговый вычет по НДС. На самом деле никаких услуг не оказывается, а денежные суммы, переведённые в фирму-однодневку, обналичиваются и возвращаются организатору махинации (черная схема). С использованием фирм-однодневок применяются и так называемые серые схемы, в которых задействованы притворные, а не мнимые сделки. В этом случае заказчик приобретает какие-либо услуги (товары), но сделка не соответствует своей экономической сути (например, вместо консалтинговых услуг продаются/приобретаются общедоступные информационные материалы из Интернета). В качестве методов борьбы с подобными схемами применяется юридическая переквалификация сделок[6].

Однодневки обычно регистрируются на имя людей, которые потеряли свои паспорта[1] и даже не подозревают, что являются формальными владельцами компаний. Срок существования компаний небольшой (отсюда и название), поэтому к моменту проявления интереса у налоговой инспекции фирма уже не существует и проверить её отчётность или собрать с неё налоги невозможно.

Масштабы использования однодневок

После утечки в 2005 году базы данных проводок Центробанкa за 2003 и 2004 год, у независимых исследователей появилась возможность оценки масштабов операций фирм-однодневок. Максим Миронов[1] оценивает оборот однодневок в 55 миллиардов долларов в 2003 году и 86 миллиардов в 2004, что соответствует 14 % и 17 % ВВП России за эти же годы, а размер уклонения от уплаты налогов с их помощью — в 50 % налоговых сборов.

Рекордсменами по использованию однодневок являются «внутренние офшоры»: Алтай и Калмыкия. По данным Максима Миронова, на Алтае общая сумма уклонения от налогов с помощью однодневок превосходит валовой продукт региона[1].

Борьба с однодневками в России

Правительство России озабочено коррупционной составляющей деятельности фирм-однодневок. Президент России Дмитрий Медведев в январе 2011 года сказал: «Фирмы-однодневки, которые раньше использовались только для обналичивания денежных средств, сейчас превратились в один из каналов, при помощи которых чиновники получают деньги. Нести ответственность за фирмы-однодневки должны не только те, кто их использует, но и те, кто дал паспорт»[7].

7 февраля 2011 года правительство внесло в думу законопроект № 497961-5 «О внесении изменений в Уголовный кодекс Российской Федерации и статью 151 Уголовно-процессуального кодекса Российской Федерации (об уголовной ответственности за образование коммерческой организации в целях совершения преступления)»[8]). После подписания законопроекта президентом 7 декабря 2011 года в УК РФ появились новые статьи 173-1 и 173-2, которые существенно усилили ответственность создателей однодневок. В частности, стало преступлением предоставление документа (паспорта) для создания фирмы-однодневки[8].

Примечания

Литература

- К.А. Сасов Солидарная ответственность в налоговом праве. — М.: Альпина Паблишер, 2011. — 208 с. — ISBN 978-5-9614-1737-1

dic.academic.ru

Фирма-однодневка Википедия

| Эта статья или раздел описывает ситуацию применительно лишь к одному региону, возможно, нарушая при этом правило о взвешенности изложения. Вы можете помочь Википедии, добавив информацию для других стран и регионов. |

Фирма-однодневка (она же «короткоживущее предприятиe», разг.: «помойка», «фонарь», «синяк», «ёжик»[1], «космонавт»[2]) — жаргонный термин для обозначения организаций, которые создаются исключительно с целью уклонения от уплаты налогов, мошеннических операций[2][3]. Фирмы-однодневки являются контрагентами, которые ведут свою деятельность только «на бумаге». Как правило, единственным результатом их работы является сокращение налогов для их юридических партнёров или расхищение государственных средств.

В 2011 г. считалось, что «По формальным признакам» из 4,5 млн юридических лиц, зарегистрированных в России, к фирмам-однодневкам можно отнести около половины. К январю 2016 года число однодневок снизилось с 45 до 15 процентов от числа зарегистрированных компаний в связи с совершенствованием законодательства по регистрации юридических лиц и контроля со стороны Федеральной налоговой службы[4].

История термина[ | ]

Термин отсутствует в законодательных актах РФ, но широко используется, в том числе и государственными органами. Так, согласно ФНС России:

Под «фирмой-однодневкой» в самом общем смысле понимается юридическое лицо, не обладающее фактической самостоятельностью, созданное без цели ведения предпринимательской деятельности, как правило, не представляющее налоговую отчетность, зарегистрированное по адресу массовой регистрации и т.д.[5].

Использование однодневок[ | ]

Однодневки используются для уклонения от уплаты налогов и, в меньшей степени, хищения государственных средств обычно через обналичку[2].

Типичный эффект от использования фирмы-однодневки состоит в том, что, имитируя приобретение услуг однодневки (обычно нематериальных: консультационных, маркетинговых и т. п.), налогоплательщик тем самым уменьшает налогооблагаемую прибыль, а также получает право на налоговый вычет по НДС. На самом деле никаких услуг не оказывается, а денежные суммы, переведённые в фирму-однодневку, обналичиваются и возвращаются организатору махинации (черная схема). С использованием фирм-однодневок применяются и так называемые серые схемы, в которых задействованы притворные, а не мнимые сделки. В этом случае заказчик приобретает какие-либо услуги (товары), но сделка не соответствует своей экономической сути (например, вместо консалтинговых услуг продаются/приобретаются общедоступные информационные материалы из Интернета).

Срок существования компаний небольшой (отсюда и название), поэтому к моменту проявления интереса у налоговой инспекции фирма уже не существует и проверить её отчётность или собрать с неё налоги невозможно.

Образование однодневок[ | ]

Однодневки часто регистрируются на имя людей, которые потеряли свои паспорта[2] и даже не подозревают

ru-wiki.ru