КБК на 2019 год для юридических лиц

Какие КБК установлены для юридических лиц в целях уплаты налога на прибыль в 2019 году? Какие новые КБК введены с 2019 года? Какие КБК применять в целях уплаты пеней и штрафов? Представляем вам удобную таблицу с актуальными КБК на 2019 год.

Общая ставка налога на прибыль в 2019 году

Общая ставка налога на прибыль в 2019 году составляет 20%, из которых начиная с 2017 г. (п. 1 ст. 284 НК РФ):

- 3% зачисляются в федеральный бюджет;

- 17% зачисляются в региональный бюджет. По закону субъекта РФ ставка может быть ниже для отдельных категорий налогоплательщиков.

Для некоторых видов доходов и некоторых категорий организаций НК РФ установлены пониженные ставки налога на прибыль.

Ставка налога на прибыль с дивидендов составляет:

- 13%, если они выплачиваются российской организации;

- 0%, если на дату принятия решения об их выплате российская организация, которой вы перечисляете дивиденды, владеет как минимум половиной вашего уставного капитала не менее 365 дней подряд;

- 15%, если они выплачиваются иностранной компании.

КБК налога на прибыль в 2019 году

Обычная ставка: КБК

| Бюджет, в который уплачивается налог на прибыль | КБК |

|---|---|

| Федеральный | 182 1 01 01011 01 1000 110 |

| Региональный | 182 1 01 01012 02 1000 110 |

Пени по налогу на прибыль: КБК-2019

| Бюджет, в который уплачиваются пени | КБК |

|---|---|

| Федеральный | 182 1 01 01011 01 2100 110 |

| Региональный | 182 1 01 01012 02 2100 110 |

КБК (штрафы) 2019

| Бюджет, в который уплачивается штраф | КБК |

|---|---|

| Федеральный | 182 1 01 01011 01 3000 110 |

| Региональный | 182 1 01 01012 02 3000 110 |

КБК: налог на прибыль с дивидендов

| Кто и кому выплатил дивиденды | КБК (налог) | КБК (пени) | КБК (штраф) |

|---|---|---|---|

| Российская организация выплатила дивиденды российской фирме | 182 1 01 01040 01 1000 110 | 182 1 01 01040 01 2100 110 | 182 1 01 01040 01 3000 110 |

| Российская организация выплатила дивиденды иностранной фирме | 182 1 01 01050 01 1000 110 | 182 1 01 01050 01 2100 110 | 182 1 01 01050 01 3000 110 |

| Иностранная организация выплатила дивиденды российской фирме | 182 1 01 01060 01 1000 110 | 182 1 01 01060 01 2100 110 | 182 1 01 01060 01 3000 110 |

Также КБК в 2019 году:

- с доходов в виде прибыли контролируемой иностранной компании- 182 1 01 01080 01 1000 110. Если же нужно уплатить пени или штраф, то в платежке указываются КБК 182 1 01 01080 01 2100 110 или 182 1 01 01080 01 3000 110

- с доходов по государственным и муниципальным ценным бумагам – 182 1 01 01070 01 1000 110.Пени по этому налогу уплачиваются на КБК 182 1 01 01070 01 2100 110, а штраф — 182 1 01 01070 01 3000 110.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

buhguru.com

КБК налога на прибыль 2019 для юридических лиц

КБК для уплаты налога на прибыль за 2019 год — это цифровое значение, указываемое в поле 104 платежного поручения при уплате налога. Это обязательный реквизит, единый для налогоплательщиков всей страны.

По определению, данному в Налоговом кодексе РФ, прибыль — это сумма дохода, полученная после вычета всех расходов (учитываются и иные, внереализационные доходы). Государство ожидает, что от компаний, ведущих бизнес на основной системе налогообложения (ОСНО), поступит оплата налога на прибыль за 2019 год; КБК потребуется при заполнении платежного поручения — это необходимый реквизит при всех перечислениях в бюджет. Он нужен для идентификации и распределения поступлений. Коды бюджетной классификации утверждаются ежегодно, однако нередко сами значения остаются при этом неизменными. Так, КБК «Налог на прибыль» 2019 для юридических лиц во многом идентичен показателю 2018 года. Однако Приказ Минфина № 36н от 06.03.2019 ввел в перечень кодов изменения и дополнения — все они отражены в таблице КБК ниже.

Плательщики

По ст. 246 НК РФ, налогоплательщиками в данном случае являются российские и иностранные организации при условии, что они осуществляют предпринимательскую деятельность через открытые на территории РФ представительства.

Однако юрлица, перешедшие на упрощенные режимы (УСН, ЕНВД, ЕСХН), от этой повинности освобождены. В этом и есть смысл упрощенной системы: уплачивается только один, единый сбор.

Если основной режим совмещается с ЕНВД, налог уплачивается с суммы прибыли, полученной на ОСНО.

В ст. 246 и 246.1 НК РФ указаны и иные лица, освобожденные от данного сбора, но они ограничены признаком участия в спецпроектах (Сколково).

Размер платежей

Ставка платежа — 20 % (общая), причем 3 % перечисляется в федеральный бюджет и 17 % — в региональный (этот показатель может быть снижен местными властями). Причем налог все равно считается федеральным. Для отдельных видов прибыли и категорий плательщиков установлены иные ставки.

Значения

По каким КБК платить налог на прибыль за 2019 год? Рассмотрим подробно в таблице, так как значения зависят от вида прибыли, и их достаточно много.

| Платеж | Бюджет | Основное обязательство, КБК | Пени, КБК | Штраф, КБК |

|---|---|---|---|---|

| Сумма налога, исчисленная всеми субъектами, кроме консолидированных групп (основной КБК изменен Приказом № 26н) | Федеральный (ФБ) | 182 1 01 01011 01 1000 110 | 182 1 01 01011 01 2100 110 | 182 1 01 01011 01 3000 110 |

| -//- | Региональный (РБ) | 182 1 01 01012 02 1000 110 | 182 1 01 01012 02 2100 110 |

182 1 01 01012 02 3000 110 |

| Фискальный платеж для консолидированных групп (основной) | ФБ | 182 1 01 01013 01 1000 110 | 182 1 01 01013 01 2100 110 | 182 1 01 01013 01 3000 110 |

| -//- | РБ | 182 1 01 01014 02 1000 110 | 182 1 01 01014 02 2100 110 | 182 1 01 01014 02 3000 110 |

| Платеж на прибыль международных холдинговых компаний (Приказ № 26н) | ФБ | 182 1 01 01015 01 0000 110 | ||

| -//- | РБ | 182 1 01 01016 02 0000 110 | ||

| Фискальные платежи с доходов иностранных организаций, не связанных с деятельностью на территории РФ через свои постоянные представительства | ФБ | 182 1 01 01030 01 1000 110 | 182 1 01 01030 01 2100 110 | 182 1 01 01030 01 3000 110 |

| Обязательства по налогам при выполнении соглашений о разделе продукции, если дата их заключения — ранее 21.10.2011 | ФБ | 182 1 01 01020 01 1000 110 | 182 1 01 01020 01 2100 110 | 182 1 01 01020 01 3000 110 |

| Доходы российских организаций в виде дивидендов от участия в российских организациях | ФБ | 182 1 01 01040 01 1000 110 | 182 1 01 01040 01 2100 110 | 182 1 01 01040 01 3000 110 |

| Обязательные транши с доходов иностранных компаний в виде дивидендов от участия в российских организациях | ФБ | 182 1 01 01050 01 1000 110 | 182 1 01 01050 01 2100 110 | 182 1 01 01050 01 3000 110 |

| Платежи в бюджет с дивидендов от иностранных компаний в пользу российских организаций | ФБ | 182 1 01 01060 01 1000 110 | 182 1 01 01060 01 2100 110 | 182 1 01 01060 01 3000 110 |

| Фискальное обременение с процентов, полученных по государственным и муниципальным ценным бумагам | ФБ | 182 1 01 01070 01 1000 110 | 182 1 01 01070 01 2100 110 | 182 1 01 01070 01 3000 110 |

| Налоговые транши с процентов по облигациям российских компаний (этот код введен только в 2019 году) | ФБ | 182 1 01 01090 01 1000 110 | 1 01 01090 01 2100 110 | 1 01 01090 01 3000 110 |

| Бюджетные обязательства по ННПО с прибыли контролируемых иностранных организаций | ФБ | 182 1 01 01080 01 1000 110 | 182 1 01 01080 01 2100 110 | 182 1 01 01080 01 3000 110 |

Эти же коды используются и для перечисления авансовых платежей.

Материалы по теме

Следует обратить внимание, что при несвоевременной оплате начисляются пени по налогу на прибыль; КБК 2019 в платежном поручении при оплате пеней нужно указать иные, отличные от тех, которые используются при исполнении основного обязательства. Для штрафных санкций также предусмотрены законодателем собственные цифровые коды.

Коды зависят и от того, в какой именно бюджет перечисляется платеж. Так, КБК «Пени по налогу на прибыль в федеральный бюджет» 2019 иные, чем отчисляемые в региональный бюджет.

Оформление платежного поручения

КБК для уплаты налога на прибыль указывается в 104 поле платежки. Коды бюджетной классификации устанавливаются федеральным органом власти и действуют на территории всей страны, на 2019 год они утверждены Приказом Минфина № 132н от 08.06.2018. Другие реквизиты можно уточнить на официальном сайте ФНС, определив предварительно налоговую инспекцию по месту учета плательщика. Эти реквизиты разные для разных юрлиц, это необходимо учитывать при использовании образцов платежек.

Материалы по теме

Трудности при перечислении

Невыполнение обязательств по перечислению по любым причинам станет основанием для начисления пени. При допущении ошибки в КБК деньги не пропадают, они переходят в разряд невыясненных платежей в Казначействе. Если указан код для другого платежа, по нему образуется переплата. При сверке с налоговой это можно легко обнаружить. Для зачисления средств по нужным реквизитам необходимо обратиться с соответствующим заявлением в ИФНС.

Обычно при исправлении ошибки налоговая сразу же аннулирует пени, ведь средства перечислены в Казначейство, то есть в бюджет, и обязательство выполнено, дата перечисления не меняется. Если налоговая продолжает требовать уплату пени, ее решение можно обжаловать в суд. Практика показывает, что это действенный метод.

Подробнее о НОВЫХ КБК

- рекомендации и помощь в решении вопросов

- нормативные документы

- формы и образцы их заполнения

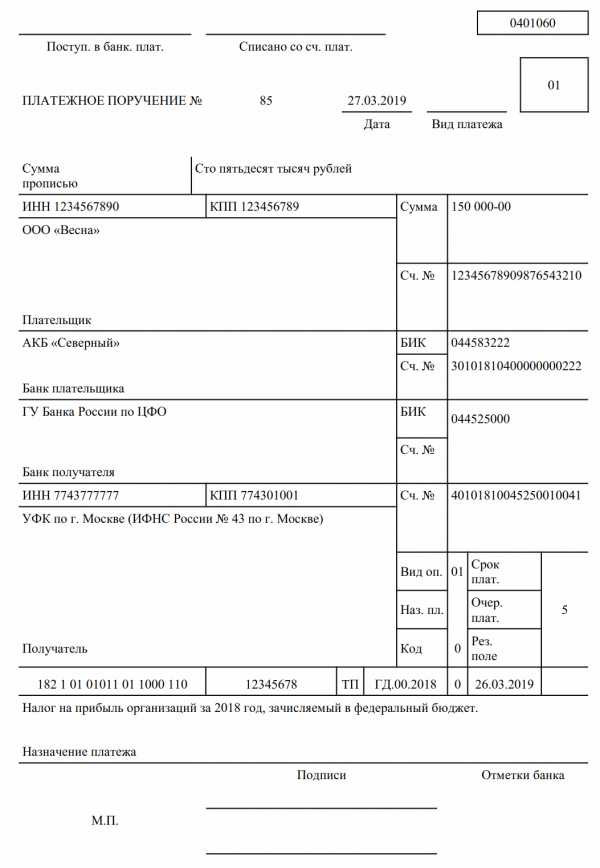

Образец заполнения платежного поручения

ppt.ru

налог на прибыль 2019 — Контур.Бухгалтерия

Организациям нужно платить налог на прибыль с 2019 года на новые КБК. Министерство Финансов обновило коды бюджетной классификации от 09.06.2017 года приказом № 87н.

КБК — коды классификаций, которые организации прописывают в платежных документах с целью перечисления средств в бюджет. Платежи сначала поступают в казначейство, а уже потом все средства делятся между федеральным, региональными и местными бюджетами. В статье рассмотрим отличия новых кодов бюджетных классификаций для налога на прибыль от старых и расскажем, как их использовать.

КБК по налогу на прибыль для юридических лиц

С 2017 года компании и предприниматели платят налог с доходов по новым ставкам. В 2019 году ничего не изменилось, такое же распределение и такие же ставки:

- в бюджет региона — 17%;

- в федеральный бюджет- 3%.

Для юридических лиц изменения в кодах бюджетной классификации были незначительные, но при заполнении платежных ведомостей их нужно учитывать. Они касаются суммы налогов, которые вычисляются с прибыли по обращающимся облигациям и облигациям с ипотечным покрытием.

| Бюджет | Налог | Штрафы | Пени |

|---|---|---|---|

| Федеральный | 182 1 01 01011 01 1000 110 | 182 1 01 01011 01 3000 110 | 182 1 01 01011 01 2100 110 |

| Региональный | 182 1 01 01012 02 1000 110 | 182 1 01 01012 02 3000 110 | 182 1 01 01012 02 2100 110 |

Особенности вычисления и уплаты налога

Компания получила доход. Вычитая из него расходы, мы получим прибыль, которая облагается налогом. Данный налог будет называться прямым. Его обязаны платить все юрлица, находящиеся на территории России — отечественные и иностранные. Предприниматели, работающие на ОСНО, должны платить налог на прибыль.

Компания получила доход. Вычитая из него расходы, мы получим прибыль, которая облагается налогом. Данный налог будет называться прямым. Его обязаны платить все юрлица, находящиеся на территории России — отечественные и иностранные. Предприниматели, работающие на ОСНО, должны платить налог на прибыль.

Налог на прибыль не касается:

- предпринимателей, находящихся на УСН, ЕНВД, патенте и едином сельскохозяйственном налоге;

- лиц, владеющих игорным бизнесом;

- участников центра Сколково;

- организаторов Чемпионата мира по футболу 2018.

Расчет налога

Сначала определяется налоговая база (прибыль, с которой начисляется налог) после она умножается на налоговую ставку. Доходы вычисляются по итогам годовой декларации. Расходы — это те затраты, которые совершил предприниматель и документально их подтвердил.

Уплата налога

Платеж перечисляется в течение 28 дней месяца, следующего за отчетным периодом. Авансовые платежи нужно вносить поквартально (для отдельных категорий ст. 286 НК РФ) или помесячно, несмотря на то, что налоговый период составляет год.

| Налог | Пени | Штраф |

|---|---|---|

| Новые КБК налога на прибыль (налог с облигаций) | ||

| 182 1 01 01090 01 1000 110 | 182 1 01 01090 01 2100 110 | 182 1 01 01090 01 3000 110 |

| Налог, при условии, что выполняются соглашения о разделе продукции, которые были заключены до принятия ФЗ №225 | ||

| 182 1 01 01020 01 1000 110 | 182 1 01 01020 01 2100 110 | 182 1 01 01020 01 3000 110 |

| Налог, взимаемый с прибыли иностранных компаний, деятельность которых не связана с деятельностью в России, за исключением доходов в виде дивидендов | ||

| 182 1 01 01030 01 1000 110 | 182 1 01 01030 01 2100 110 | 182 1 01 01030 01 3000 110 |

| Налог с прибыли контролируемых иностранных компаний | ||

| 182 1 01 01080 01 1000 110 | 182 1 01 01080 01 2100 110 | 182 1 01 01080 01 3000 110 |

| Налог с прибыли, которые получили российские организации в виде процентов от российских компаний | ||

| 182 1 01 01040 01 1000 110 | 182 1 01 01040 01 2100 110 | 182 1 01 01040 01 3000 110 |

| Налог с прибыли, полученной иностранной организацией в качестве дивидендов от российской компании | ||

| 182 1 01 01050 01 1000 110 | 182 1 01 01050 01 1000 110 | 182 1 01 01050 01 1000 110 |

| Налог с прибыли, которые получили российские организации в виде процентов от иностранных компаний | ||

| 182 1 01 01060 01 1000 110 | 182 1 01 01060 01 2100 110 | 182 1 01 01060 01 3000 110 |

| Налог с доходов, которые получены с ценных бумаг государства и муниципалитета в виде процентов | ||

| 182 1 01 01070 1000 110 | 182 1 01 01070 01 2100 110 | 182 1 01 01070 01 3000 110 |

КБК пени по налогу на прибыль

Если вам нужно заплатить пени по налогу, необходимо применить свой код, который прописывается в платежных поручениях. Чтобы узнать, какой код пени по налогу на прибыль писать в графе 104 платежной ведомости, нужно в коде по основному платежу заменить 14-17 положения.

Для пени вместо 1000 применяется значение 2100. Коды для пени расположены в зависимости от того, куда они перечисляются (уровень бюджета).

- федеральный бюджет — 182 1 01 01011 01 2100 110;

- региональный бюджет — 182 1 01 01012 02 2100 110.

Код пени по налогу в федеральный бюджет имеет в 11-12 положении значение 11, а в региональный бюджет это значение равно 12. Если обнаружена недостача в казне субъектов РФ, то пени переводятся с применением КБК в региональный бюджет.

Порядок и сроки начисления пени

Вычисление пени осуществляется согласно ФЗ № 401. Ее сумма зависит от того, на сколько дней просрочен платеж. Если платеж просрочен до 30 дней, то применяется тариф 1/300 ставки рефинансирования. Если срок более 30 дней, то действует тариф 1/150 от текущей ставки рефинансирования.

Ошибки в КБК налога на прибыль

При заполнении поля 104 платежной ведомости, организации часто путают коды. Из-за ошибок в платежках, деньги отправляются в невыясненные платежи. Неточность исправить можно. Для этого вам необходимо написать заявление в налоговую инспекцию для уточнения платежа.

Заявление можно оформить в свободной форме. Самое главное — не забудьте написать ошибочные данные платежки и укажите верную информацию.

Автор статьи: Александра Аверьянова

Платите налог на прибыль и другие налоги в облачном сервисе для малого бизнеса Контур.Бухгалтерия. Сервис подготовит платежки и напомнит о сроках уплаты, сформирует отчеты, поможет легко начислить зарплату и другие выплаты. Познакомьтесь со всеми возможностями Контур.Бухгалтерии бесплатно в течение 14 дней.

Вам будут интересны статьи по теме «КБК»www.b-kontur.ru

|

Основная сумма налога, исчисленная налогоплательщиками, кроме консолидированных групп налогоплательщиков |

Федеральный (ФБ) |

182 1 01 01011 01 1000 110 |

182 1 01 01011 01 2100 110 |

182 1 01 01011 01 3000 110 |

|

Региональный (РБ) |

182 1 01 01012 02 1000 110 |

182 1 01 01012 02 2100 110 |

182 1 01 01012 02 3000 110 |

|

|

Основной фискальный платеж для консолидированных групп налогоплательщиков |

ФБ |

182 1 01 01013 01 1000 110 |

182 1 01 01013 01 2100 110 |

182 1 01 01013 01 3000 110 |

|

РБ |

182 1 01 01014 02 1000 110 |

182 1 01 01014 02 2100 110 |

182 1 01 01014 02 3000 110 |

|

|

Фискальные платежи с доходов иностранных компаний, не связанных с деятельностью на территории нашей страны через постоянное представительство |

182 1 01 01030 01 1000 110 |

182 1 01 01030 01 2100 110 |

182 1 01 01030 01 3000 110 |

|

|

Налоговые обязательства при выполнении соглашений о разделе продукции, заключенных до 21.10.2011 (до вступления в силу Закона от 30.12.1995 № 225-ФЗ) |

182 1 01 01020 01 1000 110 |

182 1 01 01020 01 2100 110 |

182 1 01 01020 01 3000 110 |

|

|

Сбор с доходов российских компаний в виде дивидендов от российских организаций |

182 1 01 01040 01 1000 110 |

182 1 01 01040 01 2100 110 |

182 1 01 01040 01 3000 110 |

|

|

Обязательные транши с доходов иностранных фирм в виде дивидендов от российских компаний |

182 1 01 01050 01 1000 110 |

182 1 01 01050 01 2100 110 |

182 1 01 01050 01 3000 110 |

|

|

Бюджетные платежи с дивидендов от иностранных организаций в пользу российских фирм |

182 1 01 01060 01 1000 110 |

182 1 01 01060 01 2100 110 |

182 1 01 01060 01 3000 110 |

|

|

Фискальное обременение с процентов по государственным и муниципальным ценным бумагам |

182 1 01 01070 01 1000 110 |

182 1 01 01070 01 2100 110 |

182 1 01 01070 01 3000 110 |

|

|

Налоговые транши с процентов по облигациям российских организаций (новый код, введен с 2019 года) |

182 1 01 01090 01 1000 110 |

1 01 01090 01 2100 110 |

1 01 01090 01 3000 110 |

|

|

Бюджетные обязательства по ННПО с прибыли контролируемых иностранных компаний |

182 1 01 01080 01 1000 110 |

182 1 01 01080 01 2100 110 |

182 1 01 01080 01 3000 110 |

|

gosuchetnik.ru

Налог на Прибыль Организаций, КБК на 2019 Год

| Коды бюджетной классификации | Вид платежа |

|---|---|

| 182 1 01 01011 01 1000 110 | Взносы |

| 182 1 01 01011 01 2100 110 | Пени |

| 182 1 01 01011 01 3000 110 | Штрафы |

| Коды бюджетной классификации | Вид платежа |

|---|---|

| 182 1 01 01012 02 1000 110 | Взносы |

| 182 1 01 01012 02 2100 110 | Пени |

| 182 1 01 01012 02 3000 110 | Штрафы |

| Коды бюджетной классификации | Вид платежа |

|---|---|

| 182 1 01 01013 01 1000 110 | Взносы |

| 182 1 01 01013 01 2100 110 | Пени |

| 182 1 01 01013 01 3000 110 | Штрафы |

| Коды бюджетной классификации | Вид платежа |

|---|---|

| 182 1 01 01014 02 1000 110 | Взносы |

| 182 1 01 01014 02 2100 110 | Пени |

| 182 1 01 01014 02 3000 110 | Штрафы |

| Коды бюджетной классификации | Вид платежа |

|---|---|

| 182 1 01 01040 01 1000 110 | Взносы |

| 182 1 01 01040 01 2100 110 | Пени |

| 182 1 01 01040 01 3000 110 | Штрафы |

| Коды бюджетной классификации | Вид платежа |

|---|---|

| 182 1 01 01060 01 1000 110 | Взносы |

| 182 1 01 01060 01 2100 110 | Пени |

| 182 1 01 01060 01 3000 110 | Штрафы |

| Коды бюджетной классификации | Вид платежа |

|---|---|

| 182 1 01 01080 01 1000 110 | Взносы |

| 182 1 01 01080 01 2100 110 | Пени |

| 182 1 01 01080 01 3000 110 | Штрафы |

| Коды бюджетной классификации | Вид платежа |

|---|---|

| 182 1 01 01070 01 1000 110 | Взносы |

| 182 1 01 01070 01 2100 110 | Пени |

| 182 1 01 01070 01 3000 110 | Штрафы |

| Коды бюджетной классификации | Вид платежа |

|---|---|

| 182 1 01 01050 01 1000 110 | Взносы |

| 182 1 01 01050 01 2100 110 | Пени |

| 182 1 01 01050 01 3000 110 | Штрафы |

| Коды бюджетной классификации | Вид платежа |

|---|---|

| 182 1 01 01030 01 1000 110 | Взносы |

| 182 1 01 01030 01 2100 110 | Пени |

| 182 1 01 01030 01 3000 110 | Штрафы |

| Коды бюджетной классификации | Вид платежа |

|---|---|

| 182 1 01 01020 01 1000 110 | Взносы |

| 182 1 01 01020 01 2100 110 | Пени |

| 182 1 01 01020 01 3000 110 | Штрафы |

| Коды бюджетной классификации | Вид платежа |

|---|---|

| 182 1 01 01090 01 1000 110 | Взносы |

| 182 1 01 01090 01 2100 110 | Пени |

| 182 1 01 01090 01 3000 110 | Штрафы |

В августе 2019

| Календарных дней | 31 |

| Рабочих дней | 22 |

| Выходных и праздничных дней | 9 |

Рабочих часов

| при 40-часовой рабочей неделе | 176 |

| при 36-часовой рабочей неделе | 158,4 |

| при 24-часовой рабочей неделе | 105,6 |

Услуги

Бухгалтерский и налоговый учет

Подготовка всех видов налоговых деклараций

Отчетность через интернет в ИФНС, ПФР, ФСС

Регистрация ИП, ООО

Мончегорск и другие города области

bhhelp.ru

Налог на прибыль. КБК-2019 | Современный предприниматель

Приказ Минфина РФ № 132н от 08.06.2018 (ред. от 30.11.2018), утвердивший коды бюджетной классификации (КБК), начал свое действие совсем недавно – с января 2019 г. Но вот уже ожидаются очередные изменения: Приказом Минфина РФ № 36н от 06.03.2019 планируется введение целого ряда новых КБК, в т.ч. нескольких новых кодов, касающихся налога на прибыль. Приказ еще не прошел регистрацию в Минюсте, поэтому его положения пока не вступили в силу. О том, какие КБК актуальны для налога на прибыль сейчас, и какие новшества ожидаются, расскажем в этой статье.

Налог на прибыль: КБК 2019

При перечислении налогов и иных платежей в бюджет двадцатизначный КБК указывают в обязательном порядке в поле «104» платежного поручения. Для своевременного зачисления платежей в бюджет важно указывать правильные, не устаревшие коды.

Приказ Минфина № 132н не изменил коды налога на прибыль – такими же, какими они были в 2018, КБК остались и в 2019 г.

Многие КБК налога на прибыль в 2019 году применяются с учетом разбивки по уровням бюджета. Тогда при уплате налога составляются две платежки – на перечисление в федеральный (3%) и в региональный (17%) бюджеты.

Основные коды, применяемые плательщиками налога в 2019 г. (кроме консолидированных групп налогоплательщиков), для уплаты сумм основного платежа, недоимки, перерасчета следующие:

Заметим, что приказ Минфина № 36н предусматривает изменение по КБК налога на прибыль, направляемого в федеральный бюджет, но только в части его формулировки (добавлен недостающий ранее предлог «в»). Сам код при этом останется прежним, на заполнении платежек новшество не отразится.

Для штрафов, пени по налогу на прибыль КБК 2019 тоже различаются в зависимости от уровня бюджета.

При уплате санкций по налогу, уплачиваемому в федеральный бюджет, в платежке указывают коды:

Для перечисления штрафов и пеней по налогу в части регионального бюджета применяют КБК:

Читайте также: Коды бюджетной классификации (КБК) на 2019 год

В таблице ниже приведены действующие в 2019 г. коды по налогу на прибыль для остальных категорий налогоплательщиков:

КБК | Расшифровка |

182 1 01 01013 01 1000 110 | Налог на прибыль организаций консолидированных групп налогоплательщиков, зачисляемый в федеральный бюджет |

182 1 01 01013 01 2100 110 | пени |

182 1 01 01013 01 3000 110 | штрафы |

182 1 01 01014 02 1000 110 | Налог на прибыль организаций консолидированных групп налогоплательщиков, зачисляемый в бюджеты субъектов РФ |

182 1 01 01014 02 2100 110 | пени |

182 1 01 01014 02 3000 110 | штрафы |

182 1 01 01030 01 1000 110 | Налог с доходов иностранных организаций, не связанных с деятельностью в РФ через постоянное представительство |

182 1 01 01030 01 2100 110 | пени |

182 1 01 01030 01 3000 110 | штрафы |

182 1 01 01040 01 1000 110 | Налог с дивидендов от российских организаций, полученных российскими организациями |

182 1 01 01040 01 2100 110 | пени |

182 1 01 01040 01 3000 110 | штрафы |

182 1 01 01050 01 1000 110 | Налог с дивидендов от российских организаций, полученных иностранными организациями |

182 1 01 01050 01 2100 110 | пени |

182 1 01 01050 01 3000 110 | штрафы |

182 1 01 01060 01 1000 110 | Налог с дивидендов от иностранных организаций, полученных российскими организациями |

182 1 01 01060 01 2100 110 | пени |

182 1 01 01060 01 3000 110 | штрафы |

182 1 01 01070 01 1000 110 | Налог с доходов, полученных в виде процентов по государственным и муниципальным ценным бумагам |

182 1 01 01070 01 2100 110 | пени |

182 1 01 01070 01 3000 110 | штрафы |

182 1 01 01080 01 1000 110 | Налог с доходов в виде прибыли контролируемых иностранных компаний |

182 1 01 01080 01 2100 110 | пени |

182 1 01 01080 01 3000 110 | штрафы |

182 1 01 01090 01 1000 110 | Налог на прибыль с процентов, полученных по облигациям российских организаций |

182 1 01 01090 01 2100 110 | пени |

182 1 01 01090 01 3000 110 | штрафы |

182 1 01 01021 01 1000 110 | Налог на прибыль при выполнении Соглашений о разработке месторождений нефти и газа, расположенных в Дальневосточном ФО, на условиях соглашений о разделе продукции, зачисляемый в федеральный бюджет |

182 1 01 01021 01 2100 110 | пени |

182 1 01 01021 01 3000 110 | штрафы |

182 1 01 01022 02 1000 110 | Налог на прибыль при выполнении Соглашений о разработке месторождений нефти и газа, расположенных в Дальневосточном ФО, на условиях соглашений о разделе продукции, зачисляемый в бюджеты субъектов РФ |

182 1 01 01022 02 2100 110 | пени |

182 1 01 01022 02 3000 110 | штрафы |

182 1 01 01024 01 1000 110 | Налог на прибыль при выполнении Соглашений о разработке месторождений нефти и газа, расположенных в Северо-Западном ФО, на условиях соглашений о разделе продукции |

182 1 01 01024 01 2100 110 | пени |

182 1 01 01024 01 3000 110 | штрафы |

Новые коды, которые планируется ввести приказом Минфина № 36н от 06.03.2019 (документ еще не зарегистрирован Минюстом и не вступил в силу):

182 1 01 01015 01 0000 110 | Налог на прибыль организаций, уплачиваемый международными холдинговыми компаниями, зачисляемый в федеральный бюджет |

182 1 01 01016 02 0000 110 | Налог на прибыль организаций, уплачиваемый международными холдинговыми компаниями, зачисляемый в бюджеты субъектов РФ |

Читайте также: Налог на прибыль: платежное поручение (образец 2019)

spmag.ru

КБК пени по налогу на прибыль в федеральный бюджет в 2019 году

Чтобы правильно вести бухгалтерский учет, необходимо разбираться в КБК, указываемых в документации. Отражение КБК пени, начисляемой по налогу на прибыль в федеральный бюджет в 2019 году, является важной задачей, поскольку такая документация может быть проверена контролирующими органами. Как следствие, при ошибках в заполнении финансовой отчетности есть риск не пройти проверку и получить начисление штрафов на крупную сумму.

Кто платит налог на прибыль

Обязанность по расчету и перечислению НДФЛ возложена на всех, без исключения, юридических лиц. Это не касается только предприятий, избравших льготную схему налогообложения, позволяющую уменьшать размер сборов, к примеру, УСН или ЕНВД. При совмещении режимов перечисления сборов, например, фирма работает и по ОСНО, и одновременно применяет ЕНВД, налог перечисляется по одному типу, к примеру, ОСНО или только НДС.

Процент, взятый от прибыли, который будет отправлен в бюджет, имеет величину 20% для организаций, относящихся к коммерческому типу. В качестве исключения из этого правила можно отметить некоторые учреждения, работающие в сферах образования и медицины. Также в категорию плательщиков сниженной ставки налога можно отнести сельскохозяйственные компании, участников инвестиционных проектов регионального масштаба и прочих, перечисленных в статье 284 Налогового кодекса Российской Федерации.

Зачислять суммы в пользу государства нужно раз в месяц или ежеквартально, причем частота уплаты зависит от того, сколько зарабатывает компания, и какой у нее статус. Срок, в который необходимо совершить перечисление, установлен в виде месяца, который идет за периодом составления отчетности. То есть, годовой налоговый платеж должен делаться в ФНС не позже, чем 28 марта следующего года, но может быть проведен авансовый вариант. Поскольку коммерческие организации — это главные плательщики налогов, то и документация хозяйственного учреждения должна соответствовать законодательным нормам, и КБК в этом — не последний нюанс.

Каждое лицо, занятое в экономике, должно платить налог

КБК для отражения доходного налога юрлиц

Юрлица платят регулярные сборы в процентном соотношении от заявленной прибыли не только в федеральный, но и региональный бюджет. До 2020 года в федеральную казну уплачивается всего 3% от принятой налоговой базы. Остальные 17% перечисляются в республиканский (региональный) бюджет, где в дальнейшем распределяются на местах, для точного подсчета можно использовать онлайн калькулятор. Для транзакций, которые происходят на счет федеральной казны, следует прописывать КБК 182 1 01 01011 01 1000 110. КБК пени по налогу на прибыль, уплачиваемой в бюджет субъекта в 2019 году, имеет другой вид.

Если же плата осуществляется в местные казначейские учреждения, то образец кода бюджетной классификации будет выглядеть как 182 1 01 01012 02 1000 110. Эти коды будут работать для организаций, которые не имеют статуса консолидированных групп плательщиков. По другим нормам работают также фирмы, обладающие зарубежной регистрацией, и лица, являющиеся участниками соглашений о проведении раздела продукции.

В Приказе Министерства финансов 87н, который датирован 9 июня 2017 года, был введен новый КБК. Код 182 1 01 01090 01 1000 110 указывается в тех случаях, когда отражаются сборы с доходов, полученных от ценных бумаг облигационного типа, выпущенных юрлицами с российской регистрацией. Сюда не входят юрлица, обладающие иностранной регистрацией, даже если они были признаны налоговыми резидентами в России. Но есть одно условие: ценные бумаги должны быть эмитированы с 1 января 2017 года до конца 2021 года, а для облигаций, которые обеспечены имущество и являются ипотечными, выпуск должен был произойти с начала 2007 г.

КБК по санкциям

При просрочке платежей по налогам, предприятию необходимо уплачивать пени и штрафы, при этом для учреждения желательно предварительно определять сумму пени. Лучше заняться этим до подачи уточненных платежек, если в документации возникла недоимка, таким образом можно добиться минимизации ошибок. Если имеет место несоблюдение сроков транзакций, то деньги за этот проступок перечисляются по отдельным КБК, в зависимости от того, для какого бюджета предусмотрены средства.

Так, в случае задолженности на федеральном уровне, необходимо отражать КБК пени по прибыли в 2019 году для юридических лиц как 182 1 01 01011 01 2100 110. Для штрафов, которые обычно являются фиксированными и начисляются не ежедневно, код иной — 182 1 01 01011 01 3000 110. При обнаружении недоплаты, пени следует переводить с применением обозначения 182 1 01 01012 02 2100 110. Штрафные санкции перечисляются по классификатору 182 1 01 01012 02 3000 110.

В каждом случае будет использоваться свой код

Для прочих налогоплательщиков также есть и другие КБК, которые следует указывать в отчетной документации. К примеру, консолидированные группы при уплате пени в региональный бюджет должны прописывать код 182 1 01 01014 02 2100 110. Штрафы ими перечисляются по коду 182 1 01 01014 02 3000 110.

Когда имеется прибыль, выраженная в форме дивидендов, получаемых российскими юрлицами от иностранных компаний по договору, налог платится по классификатору 182 1 01 01060 01 2100 110. Санкции для проблемных налогоплательщиков также отличаются кодом. К примеру, КБК налога на прибыль при начислении пени стоит отражать проводкой 182 1 01 01060 01 2100 110. А при начислении штрафа, он должен платиться с помощью кода 182 1 01 01060 01 3000 110.

Таким образом, при уплате санкций применяются разные коды бюджетного классификатора, которые отражают, в какую казну уходят средства, и по какому поводу происходит уплата. Одним из последних нововведений стало добавление КБК для фирм, которые регистрируют прибыль, полученную по процентам от российских компаний, выпустивших ценные бумаги. Обычно пени по налогу на прибыль и применяемый для этого КБК в 2019 году, указываются в платежном поручении, отправляемом налоговой инспекцией.

Следует особенно следить, в какой бюджетный сектор отправляются деньги, поскольку в этом случае применяются отдельные КБК. Если же оплата будет осуществлена несвоевременно, то потребуется уплатить санкционные суммы. Они отражаются по собственным кодам бюджетной классификации, поэтому не стоит путать их с налоговыми. Если неправильно составить документацию и проводки, то в дальнейшем могут возникнуть проблемы с ФНС, поэтому необходимо отслеживать изменения в налоговых КБК и внимательно указывать коды при перечислении денег.

О кодах КБК будет рассказано в видео:

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть!

Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже:

Бесплатная консультация с юристом

Заказать обратный звонок

Все ещё остались вопросы?

Позвоните по номеру +7 (499) 938 50 41 и наш юрист БЕСПЛАТНО ответит на все Ваши вопросы

moydolg.com