Как провести сверку расчетов с налоговой инспекцией по НДФЛ

Как провести сверку с налоговой инспекцией по уплате налога по доходу физических лиц?

В данном случае применяется общий порядок проведения сверки с налоговым органом, который установлен пунктом 3 регламента, утвержденного приказом ФНС России от 9 сентября 2005 г. № САЭ-3-01/444.

В регламенте сказано, что настоящий регламент разработан для повышения эффективности организации работы с налогоплательщиками, плательщиками сборов, страховых взносов на обязательное пенсионное страхование и налоговыми агентами (далее — налогоплательщики) в территориальных налоговых органах.

Налоговая инспекция обязана по заявлению организации провести сверку расчетов по налогам, сборам, пеням и штрафам (подп. 11 п. 1 ст. 32 НК РФ).

Заявление о проведении сверки можно принести в инспекцию лично или прислать по почте. В первом случае на втором экземпляре заявления инспектор проставит отметку о принятии. Об этом сказано в пункте 3.4.1 регламента, утвержденного приказом ФНС России от 9 сентября 2005 г. № САЭ-3-01/444.

В течение пяти рабочих дней со дня получения заявления должен быть составлен акт сверки (первый раздел). На нем расписываются представители организации и налоговой инспекции.

Обоснование данной позиции приведено ниже в материалах Системы Главбух , в документе, который Вы можете найти в закладке «Правовая база» , и в статье журнала «Зарплата», которую Вы можете найти в закладке «Журналы»

1. Статья: Как переплата становится причиной недоимки по НДФЛ

В отношении НДФЛ, прежде чем проводить сверку, налоговому органу следует определить сумму НДФЛ, подлежащую уплате в бюджет. Ведь она не задекларирована, поскольку это не предусмотрено налоговым законодательством.

Это значит, что налоговый инспектор должен за отчетный период посчитать НДФЛ, подлежащий удержанию с доходов каждого физического лица, в отношении которых организация является налоговым агентом. Даже при небольшой численности работников проверяемой компании и при наличии представленных налоговым агентом документов сделать это в ходе сверки весьма затруднительно.

На практике налоговый орган может проверить правильность исчисления и удержания налоговым агентом НДФЛ и соответственно размер переплаты только в ходе выездной проверки.

Однако статья 78 НК РФ не связывает право налогоплательщика (налогового агента) на возврат излишне уплаченных сумм налогов с проведением в отношении него выездной налоговой проверки (постановление ФАС Западно-Сибирского округа от 19.11.2010 по делу № А45-30212/2009). В связи с этим налоговому агенту следует быть готовым к тому, что заявление на проведение сверки расчетов по НДФЛ может инициировать выездную проверку*.

Журнал «Зарплата», № 11, ноябрь 2012

2. ПРИКАЗ ФНС РОССИИ от 09.09.2005 № САЭ-3-01/444 «Об утверждении Регламента организации работы с налогоплательщиками, плательщиками сборов, страховых взносов на обязательное пенсионное страхование и налоговыми агентами (с изменениями на 21 января 2013 года)»

РЕГЛАМЕНТ

(с изменениями на 21 января 2013 года)

Настоящий регламент разработан для повышения эффективности организации работы с налогоплательщиками, плательщиками сборов, страховых взносов на обязательное пенсионное страхование и налоговыми агентами (далее — налогоплательщики)* в территориальных налоговых органах.

3. Рекомендация: Как провести сверку расчетов с налоговой инспекцией

Порядок проведения сверки расчетов по налогам, сборам, пеням и штрафам установлен пунктом 3 регламента, утвержденного приказом ФНС России от 9

Сверка проводится с налоговой инспекцией, в которой организация состоит на учете.

Обязательное проведение сверки

В обязательном порядке сверка проводится в следующих случаях:*

Сверка также может быть проведена при зачете или возврате излишне уплаченных (взысканных) налогов (сборов, взносов), пеней и штрафов (абз. 2 п. 3 ст. 78 НК РФ). Подробнее об этом см. Как вернуть (зачесть) излишне уплаченный (взысканный) налог (сборы, пени, штрафы).

Порядок проведения сверки в каждом случае, приведенном в пункте 3 регламента, утвержденного

Инициатива организации

Налоговая инспекция обязана по заявлению организации провести сверку расчетов по налогам, сборам, пеням и штрафам (подп. 11 п. 1 ст. 32 НК РФ).

Заявление о проведении сверки можно принести в инспекцию лично или прислать по почте. В первом случае на втором экземпляре заявления инспектор проставит отметку о принятии*. Об этом сказано в пункте 3.4.1 регламента, утвержденного приказом ФНС России от 9 сентября 2005

В течение пяти рабочих дней со дня получения заявления должен быть составлен акт сверки (первый раздел). На нем расписываются представители организации и налоговой инспекции. Если обнаружена ошибка, возникшая по вине организации, об этом инспекторы сообщают в уведомлении. Такие правила установлены пунктами 3.4.3–3.4.6 регламента, утвержденного приказом ФНС России от 9 сентября 2005 г. № САЭ-3-01/444.

На следующий рабочий день после составления акта совместной сверки инспекция обязана направить его организации по почте заказным письмом или в электронном виде по телекоммуникационным каналам связи (

Ситуация: как поступить, если налоговая инспекция отказывает в проведении сверки расчетов по налогам*

Налоговая инспекция обязана по заявлению организации провести сверку расчетов по налогам, сборам, пеням и штрафам (подп. 11 п. 1 ст. 32 НК РФ). Если права организации не соблюдаются, подайте жалобу в региональное налоговое управление. Сделать это можно в течение одного года со дня, когда организация узнала об отказе в проведении сверки (п.

Сергей Разгулин, действительный государственный советник РФ 3-го класса

* Так выделена часть материала, которая поможет Вам принять правильное решение

www.26-2.ru

Как сверить 6-НДФЛ с выпиской из НИ

Как сверить 6-НДФЛ с выпиской из НИПеред отправкой 6-НДФЛ сверьте данные в вашем расчете с данными выписки из налоговой инспекции. Это снизит риск отказа от налогового органа.

Обязательные условия для выполнения сверки:

- Отправлен запрос на выписку операций по расчетам с бюджетом и получен ответ на него.

- ИНН/КПП организации, код НИ-получателя, код ОКТМО в запросе и полученной выписке совпадают с реквизитами в 6-НДФЛ.

- В запросе и полученной выписке указан КБК 18210102010010000110.

- Ответ на выписку получен в формате XML.

- Отчетный год в запросе включает период, указанный в 6-НДФЛ.

- Выписка получена после окончания отчетного периода (исключение — организации, которые ликвидируются или реорганизуются).

Как запустить сверку

Создайте или загрузите отчет 6-НДФЛ. Если выполнены все условия, сверка запустится автоматически. Перейдите в раздел «Сверка», чтобы посмотреть результат.

Статусы сверки

Состояние сверки отображается рядом с названием отчета.

- «Сверка не проводилась» — отправьте запрос на выписку операций по расчетом с бюджетом.

- «Идет сверка с бюджетом…» — запрос на выписку отправлен, но ответы еще не получены. Дождитесь получения выписки от налоговой инспекции.

- «Вставьте ключ для сверки с бюджетом» — выписка получена, но не расшифрована. Вставьте носитель с ключом.

- «Сверка актуальна на дату/время» — сверка выполнена, ознакомьтесь с результатом.

Результат сверки

Если сверка выполнена, в результате вы увидите суммы уплаты по отчету и по выписке.

В столбце «Долг перед ФНС» выводится разница сумм:

- 0.00 — нет ни долга, ни переплаты, данные в отчете совпадают с данными в выписке.

- Сумма со знаком «+» — есть переплата.

- Сумма со знаком «-» выделена красным цветом — есть долг перед ФНС.

Если в отчете был указан возврат налога, он отобразится в сверке отдельной строкой.

При расхождении данных (есть долг или переплата) можно внести изменения в отчет прямо из раздела «Сверка». Для этого нажмите + Запись. Изменения автоматически появятся в разделе 2.

Чтобы открыть выписку, с которой сверялись данные отчета, нажмите «Посмотреть выписку».

Если есть долг, СБИС не позволит отправить отчет. Данные нужно исправить.

При переплате отправьте отчет без изменений, если она действительно была, или истправьте данные в отчете.

Когда данные выровнены и долгов не обнаружено, отправьте отчет в НИ.

Распечатать результат

В отчете нажмите выберите «Документ сверки»

Статьи по теме

sbis.ru

Все, что нужно знать про сверку с налоговой инспекцией

В статье рассмотрим два вопроса: первый — регламент проведения сверки и второй — требования налоговиков и законодательства — какие существуют нормативные документы.

Регламент проведения сверки расчетов с бюджетом по налогам

Сверка расчетов по налогам, страховым взносам, пеням, штрафам может проводиться по инициативе налоговой инспекции либо по инициативе налогоплательщика. Основным документом, который регулирует порядок сверки, является приказ ФНС России от 9.09.2005 № САЭ-3-01/444 @ «Об утверждении Регламента организации работы с налогоплательщиками, плательщиками сборов, страховых взносов на обязательное пенсионное страхование и налоговыми агентами», Раздел 3 (далее — Регламент ФНС).

Вебинары для бухгалтеров в Контур.Школе: изменения законодательства, особенности бухгалтерского и налогового учета, отчетность, зарплата и кадры, кассовые операции.

В этом документе сказано, что сверка расчетов проводится обязательно в следующих случаях:

- ежеквартально с крупнейшими налогоплательщиками. Для этого до 15-го числа месяца, следующего за отчетным кварталом, составляется график;

- при снятии компании с учета, при переходе из одной налоговой инспекции в другую;

- при ликвидации (реорганизации) компании;

- по инициативе налогоплательщика — чаще всего это бывает в конце года, когда организация готовится к составлению годового отчета, — для подтверждения остатков по счетам учета расчетов с бюджетом. Налогоплательщик должен подать заявление (запрос) о сверке расчетов в произвольной форме.

Также инспекция может предложить сверить расчеты, если она обнаружила возможную переплату налогов в бюджет (3 ст. 78 Налогового кодекса РФ).

Совет: если сверку инициирует налоговый орган, то рекомендуем вам принять предложение налогового органа о проведении сверки. Хотя участие в ней является вашим правом, а не обязанностью (пп. 5.1 п. 1 ст. 21 НК РФ). Сверка позволяет своевременно выявить переплату, а также обнаружить ошибки и несовпадения данных.

В перечисленных случаях налогоплательщикам рассылаются письменные уведомления о датах проведения проверок. Если налогоплательщик не явится для оформления результатов сверки в срок, указанный в уведомлении, акт сверки расчетов в двух экземплярах отправляется ему по почте. В уведомлении сообщается о необходимости возврата подписанного экземпляра акта сверки.

Как получить акт сверки от налоговой инспекции

Акт сверки формирует налоговая инспекция. Налогоплательщику, чтобы его получить, необходимо сделать следующее:

Шаг 1: подать в свою ИФНС (пп. 11 п. 1 ст. 32 НК РФ, п. 3 Регламента ФНС):

- или заявление на бумаге в произвольной форме с просьбой о проведении сверки;

- или запрос с помощью размещенного на сайте ФНС сервиса «Личный кабинет налогоплательщика — юридического лица»;

- или запрос в электронном виде по ТКС. На запрос по ТКС ИФНС предоставит акт в электронном виде (Письмо ФНС от 30.10.2015 № СД-3-3/4090@).

Если вы не согласны с данными в электронном акте, то для устранения разногласий надо будет подать заявление о сверке в бумажном виде.

Получив ваше заявление, ИФНС не позднее пяти рабочих дней должна сформировать (распечатать) акт сверки со своими данными и пригласить представителя организации для вручения акта (либо направить акт по почте) (п. 3.4.3 Регламента ФНС).

Шаг 2: получить акт и сверить его данные со своими. При этом возможны два варианта развития событий.

- Если расхождений нет, то подписать акт с пометкой на последнем листе разд. 1 «Согласовано без разногласий». Первый экземпляр акта оставить у вас, второй — в ИФНС (п. 3.1.3 Регламента ФНС).

- Если обнаружены расхождения с данными ИФНС, то:

- в графе 4 разд. 1 акта рядом с указанными ИФНС суммами, с которыми вы не согласны, указать суммы по вашим данным;

- подписать акт на последней странице разд. 1 с пометкой «Согласовано с разногласиями»;

- передать подписанный экземпляр акта в ИФНС.

Получив акт с разногласиями, ИФНС проверит свои данные по внутренним информационным ресурсам и предложит вам представить документы, подтверждающие данные вашего учета (например, платежные поручения на уплату налога).

- Если ошибку допустили налоговики, то они должны ее устранить (п. п. 3.1.5, 3.1.6 Регламента ФНС). Сверяются первичные документы компании и данные информационных систем в инспекции. В тот же день готовится служебная записка. В течение 5 рабочих дней на основании записки ошибка исправляется.

- Если причина расхождений — ваши ошибки, допущенные, например, при заполнении декларации или платежного поручения, то ИФНС известит вас о том, какая именно ошибка повлекла за собой расхождение данных (инспектор позвонит или направит вам уведомление) (п. 3.4.6 Регламента ФНС). Устранить допущенные вами ошибки можно, подав уточненную декларацию, уточнив налоговые платежи, доплатив налог и т.п.

После анализа расхождений и их устранения ИФНС подготовит и передаст вам новый акт сверки и согласует дату его подписания (п. п. 3.1.6, 3.1.7 Регламента ФНС).

- Если расхождения устранены полностью — представитель организации и инспектор подписывают акт с пометкой на последнем листе разд. 1 «Согласовано без разногласий». В разд. 2 акта будет запись, что в результате совместной сверки расхождения устранены.

- Если расхождения не устранены — представитель организации подписывает акт с пометкой на последнем листе разд. 1 «Согласовано с разногласиями». В разд. 2 акта вы можете указать причины разногласий и свои предложения по их устранению.

Совет: всегда возвращайте подписанный акт сверки в ИФНС. В инспекциях есть негласное правило о том, что новый акт компаниям не выдается до тех пор, пока они не сдадут подписанный предыдущий.

Срок проведения сверки и подписания итогового акта не должен превышать 15 рабочих дней со дня получения ИФНС вашего заявления о сверке (п. 3.1.2 Регламента ФНС). Однако на практике редко удается завершить сверку в этот срок.

Если сверка проводится при реорганизации или ликвидации компании, то акт составляется в двух экземплярах — один для компании, другой для ИФНС. Причем налоговая не примет окончательного решения, пока не получит акт сверки. Если же сверка нужна для перехода в другую инспекцию, то актов три — для компании, для «старой» и «новой» инспекции.

Информирование налогоплательщиков о состоянии расчетов с бюджетом

Но есть и еще один документ, который регламентирует сверку — это приказ Минфина России от 18 января 2008 г. № 9н «Об утверждении административного регламента ФНС по исполнению государственной функции по бесплатному информированию». В нем раздел 16 «Последовательность действий должностных лиц налоговых органов при индивидуальном информировании налогоплательщиков о состоянии расчетов по налогам, пеням и штрафам».

В соответствии с приказом № 9н компания может получить из инспекции не акт сверки, а справку о состоянии расчетов по налогам, сборам, взносам. Она выдается по письменному запросу в срок 5 рабочих дней. Причем как запрос, так и сама справка могут быть представлены лично, по почте или по электронным каналам связи. Таким образом, мы видим, что есть два документа, которые являются итогом сверки.

Справку могут не выдать только в двух случаях:

- если компания обратилась не в «свою» инспекцию, если в запросе забыла написать свое полное наименование, ИНН, подпись руководителя, печать компании, если запрос составлен не на фирменном бланке, если уполномоченный представитель подал запрос, но не приложил доверенность, или если в запросе присутствуют нецензурные или оскорбительные выражения.

- если компания не исполнила свои налоговые обязательства. Когда налогоплательщик встает на учет, то в его карточке прописываются его налоговые обязательства. Например, ежеквартальная отчетность по налогу на прибыль, ежемесячная отчетность по НДС и т д. И если декларация не была сдана вовремя, то информирование невозможно. Тогда компании выдадут не справку, а письмо о неисполнении государственной функции.

Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы на курсах повышения квалификации в Школе бухгалтера. Курсы разработаны с учетом профстандарта «Бухгалтер».

31 538 просмотров

school.kontur.ru

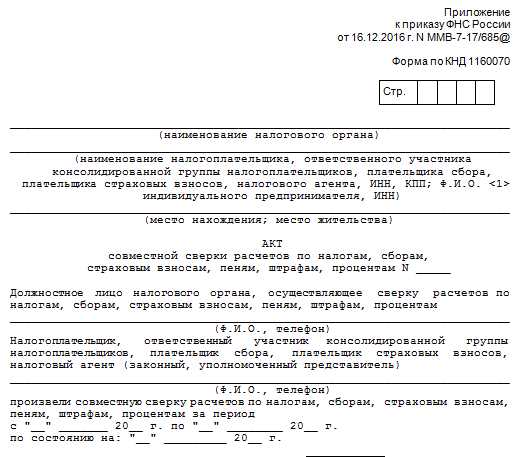

Внимание — новая форма акта сверки с налоговой

Акты сверки с налоговиками оформляются с 2017 года по форме, утв. Приказом ФНС от 16.12.2016 № ММВ-7-17/685@. В статье пойдет речь о целях изменений прежней формы, о сути корректировок и о способах получения таких документов.

Почему теперь форма называется «акт сверки расчетов по налогам и сборам»?

Как составить запрос акта сверки с налоговой

Как провести сверку с налоговой через интернет

Почему теперь форма называется акт сверки расчетов по налогам и сборам?

Каждый налогоплательщик вправе реализовать свое желание и свериться с ИФНС по произведенным платежам в бюджет. С 2017 года федеральной налоговой службе переданы функции администратора страховых взносов. По этой причине был изменен и акт сверки с налоговой.

Форму дополнили, чтобы сделать пригодной для сверок и по взносам. В документ теперь могут включаться сведения не только по налоговым платежам и соответствующим пеням и штрафам, но и аналогичная информация по взносам, вносимым в страховые фонды.

Образец акта сверки с налоговой приводится на нашем сайте.

Скачать форму

А не так давно акт сверки и другие документы на зачет / возврат взносов обновил ФСС.

Как составить запрос акта сверки с налоговой

Как и прежде, акт сверки с налоговой предоставляется по запросу, направляемому в ИФНС. Несмотря на то, что документ можно составлять в произвольной форме, при его составлении следует придерживаться определенных правил оформления и последовательности изложения.

Для того чтобы налогоплательщики могли сориентироваться в правилах его составления, для письменного заявления на акт сверки с налоговой образец представлен на нашем сайте.

Скачать образец запроса для письменного обращения

Скачать образец

Как провести сверку с налоговой через интернет

Современные программные системы позволяют общаться с налоговиками через интернет. В том числе можно провести сверку расчетов и получить в электронном виде акт сверки по налогам и сборам. Однако для этого организация должна обладать усиленной квалифицированной электронной подписью, которой и визируется запрос, посылаемый по ТКС в налоговую инспекцию, где организация стоит на учете.

Образец заявления на сверку расчетов с налоговой для такого случая немного отличается от того, который оформляется в письменном виде. Мы его тоже привели на нашем сайте.

Скачать рекомендованную форму запроса для ТКС

Скачать образец

Рекомендуем образец заявления на сверку расчетов с налоговой, который устроил и инспекцию и компанию, сохранить как шаблон, чтобы впоследствии ускорить оформление.

Специалистам службы дается на обработку документа и на подготовку ответа налогоплательщику 5 рабочих дней. Если в запросе поставлена дата, которая должна служить точкой отсчета для сверки, то налоговики на нее и будут ориентироваться. Если такая дата не проставлена, расчеты будут сверяться на ту дату, когда оформлено заявление.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru

Как налоговая проверяет 6-НДФЛ (контрольные соотношения)

Прежде чем отправить расчет по форме 6-НДФЛ а налоговую, бухгалтеру стоит самостоятельно ее проверить. Проверяется правильность исчисленной и удержанной суммы НДФЛ. После того, как расчет поступает в ИФНС, налоговые инспектор проверяет в нет контрольные соотношения, а также проводит сверку данных в расчете с данными, представленными в справках 2-НДФЛ и декларации по налогу на прибыль. Зная как налоговая проверяет 6-НДФЛ, компания может перед отправкой расчета проверить его самостоятельно. В этом случае можно будет избежать неприятностей, связанных с доначислением налога или наложением штрафов и пени.

Контрольные соотношения в 6-НДФЛ

По форме 6-НДФЛ отчет составляют поквартально, при этом данные указываются в нем нарастающим итогом с начала года. По каждому обособленному подразделению расчет составляется отдельно, при этом указываются сводные данные по всем работникам подразделения. В отчете указывается срок оплаты налога. Напоминаем, что уплатить НДФЛ в бюджет необходимо не позднее следующего рабочего дня после дня удержания.В расчете указываются суммы заработной платы, переходящие на следующий отчетный период (Читайте также статью ⇒ Камеральная проверка 6-НДФЛ).

Важно! Налоговый инспектор, после приема отчета, проводит его камеральную проверку, при которой проверяется правильность заполнения, сумм и указанных дат.

Контрольные соотношения в 6-НДФЛ, по которым проверяет налоговый орган:

- Дата – отчет должен предоставляться в установленный срок;

- Значение, указанное в 020 графе (начисленный доход) не должно превышать значения, указанного в 030 графе (налоговые вычеты). Однако равное значение в этих двух графах допускается.

- Значение, указанное в 040 графе (начисленный налог) не должно превышать значение, указанное в 050 графе (фиксированный авансовый платеж). Как и предыдущем контрольном соотношении, равное значение показателей в этих графах допускается.

- Значение, указанное в 040 графе рассчитывается по следующей формуле: 010 х (020 – 030) = 040.

- Значения 040 и 070 граф не должны быть равными, так как НДФЛ не должен начисляться в одном налоговом периоде, а удерживаться в другом.

- Сумма платежей, перечисленная по расчетному счету, должна соответствовать разнице строк 070 и 090.

- Дата оплаты налога не должна быть позднее даты, указанной в 120 строке.

Как налоговая проверяет 6-НДФЛ

Проверка расчета 6-НДФЛ проводится путем сопоставления с данными, указанными в отчете 2-НДФЛ, а также декларации на прибыль. Проводя сверку 6-НДФЛ и 2-НДФЛ, налоговая проверяет следующие соотношения:

- Начисленный доход по 020 строке 6-НДФЛ должен соответствовать сумме всех предоставленных справок 2-НДФЛ, а также сумме, указанной в строке 020 Приложения 2 декларации на прибыль;

- Доход по дивидендам по 025 строке 6-НДФЛ должен равняться сумме по коду 1010 справки 2-НДФЛ и коду 1010 Приложения 2 декларации на прибыль;

- Налог по 040 строке 6-НДФЛ должен равняться сумме налога по всем 2-НДФЛ, а также налогу, указанному в 030 строке Приложения 2 декларации на прибыль;

- Неудержанный налог по строке 080 6-НДФЛ должен соответствовать неудержанному налогу, указанному во всех справках 2-НДФЛ, а также сумме строки 034 Приложения 2 декларации на прибыль;

- Данные о количестве ли, получивших доход, отраженные в строке 060 6-НДФЛ, должны соответствовать числу предоставленных в налоговый орган справок 2-НДФЛ, а также количеству Приложений 2 к декларации на прибыль.

Важно! Все соотношения между 6-НДФЛ, 2-НДФЛ и декларации на прибыль бухгалтер может проверить и самостоятельно. В этом случае у него будет возможность своевременно исправить допущенные ошибки, что позволит избежать начисления штрафов и пени, а также доначисления суммы налога.

Что еще проверяет налоговая

Помимо логической проверки, налоговый орган для проверки отчета применяет контрольные соотношения. Начало проверки соответствует дате, в которую отчетность была передана в налоговый орган. В первую очередь проверяется дата, в которую отчет был предоставлен. Если она не соответствует установленным срокам, то будет составляться акт о нарушении. Далее, как уже указывалось выше, проводится проверка контрольных соотношений. После этого проверяются сведения о платежах в бюджет, включая и даты, в которые производилась оплата НДФЛ (Читайте также статью ⇒ 6-НДФЛ ошибки при заполнении в 2018 году. Какие ошибки исправлять не нужно?).

Форма 6-НДФЛ

Расчет, представляемый компаниями и предпринимателями, производящими выплаты физическим лицам, заполняется по форме 6-НДФЛ. Данную форму отличают некоторые особенности, которые отличают ее от других отчетов. Оформлять 6-НФДЛ нужно за каждый квартал, причем некоторая информация вносится нарастающим итогом. Довольно часто в отчете могут встречаться суммы, которые переходят из прошлого отчетное периода в последующий. Связано это с тем, что выплата заработной платы происходит уже после завершения того месяца, за который она начислялась. Исходя из этого начисленный доход будет переноситься на следующий месяц, что приводит к разрывом в датах между фактическим расчетом налога и выплатой дохода. Особенно большой разрыв может получиться, если первые дни месяца приходятся на выходные.

Помимо этого, отличие 6-НДФЛ от других отчетов также заключается в том, что вся вносимая в отчет информация может сравниваться с информацией других отчетов, в которых также отражается заработная плата физлиц.

Штраф за нарушение в отчете по форме 6-НДФЛ

Важно! Если при проверке налоговики не находят в расчете по форме 6-НДФЛ каких-либо ошибок, то проверка завершается. Но если у налогового инспектора возникают какие-либо вопросы, то он составляет акт по итогам проверки.

Все суммы, которые вносятся в отчет, а также даты поступлений проверяются при выездных проверках. Однако, это не значит, что в случае неправильного заполнения компании или ИП не будет грозить ответственность и следить за правильностью заполнения не стоит. В первую очередь стоит обратить внимание на то, чтобы в компании действовала система внутреннего контроля, которая позволяла бы в автоматическом режиме проверять корректность вносимой информации, а в случае ошибок исправлять их. Если об этом не позаботиться заранее, то ошибки, выявленные налоговым органом, приведут к тому, то компании начислят штраф, пени, а также доначислят налог.Если налоговики обнаружили в расчете 6-НДФЛ нарушения, то действия их будут следующими:

- В первую очередь отправляется запрос физлицу, в котором содержится требование о предоставлении пояснительного документа. В этом документе должно содержаться объяснение по противоречиям, выявленным в отчете.

- Если данный документ не сможет удовлетворить требования проверяющих, то будет составлен акт о нарушении.

Все те, кто должен подавать в налоговую расчет 6-НДФЛ, возможность проверки контрольных соотношений позволяет снизить интерес налоговиков к своей компании. Поэтому, прежде чем направлять расчет в налоговый орган, следует самостоятельно проверить все контрольные соотношения, чтобы лишний раз удостовериться в том, что отчет составлен верно и вероятность штрафов минимальная.

online-buhuchet.ru

Сверка с налоговой по НДФЛ

для того чтобы получить справку об отсутствии задолженности перед бюджетом, гражданин должен быть уверен, что из-за несоответствий у него не образовались долги. Поэтому следует внимательно относиться ко всем операциям по причислению средств в бюджетные учреждения. Так, сверка с налоговой по НДФЛ позволяет уточнить информацию по текущим платежам и долгам.

Для чего проводится cверка с налоговой по НДФЛ

Это одна из форм проверки и контроля над уплачиваемыми средствами, который может использовать каждый из налогоплательщиков. Сама налоговая служба такие действия в отношении лиц не проводит. Чтобы убедиться, что долгов не нужно самостоятельно обращаться в отделения по месту регистрации и запрашивать сверку.

На руки гражданин получает после составленного запроса выписку в виде справки, по которой можно определить всю необходимую информацию по движению его отчисляемых средств.

Данное действие может и совершить и любая организация, зарегистрированная на территории страны и отчисляющие необходимые суммы в оказанный период времени.

Порой возникают ошибки при большом массиве данных. Они могут быть не только со стороны юридических и физических лиц. Но так же и налоговых органов.

В результате могут образоваться неточности, которые могут повлиять на многие факторы в деятельности, как предприятия, так и гражданина. Упущенные суммы могут вырасти. Если были недочёты, то в скором времени образуются штрафы и пени. Которые могут усложнить многие финансовые процедуры.

Так компании перед заключением контрактов на крупные денежные суммы проверяют друг друга на юридическую чистоту. Если данное юридическое лицо будет иметь проблемы с уплатой налогов, то такая сделка может и не состояться.

Банки также тщательно относятся к проверке своих заёмщиков. Если у них есть недочёты по налоговым отчислениям. Это может привести к отказу в предоставлении необходимых денежных сумм.

Основные моменты

Получая на руки акт сверки, в нём будут прописаны следующие основные моменты:

- если в каждом из столбцов стоят нули, это означает, что лицо не имеет задолженности по уплате

- если в колонках стоят суммы с плюсами, значит, что у них есть переплата по отчислениям

- если суммы стоят со знаком минус, это значит что имеются долги

Для составления заявления и получения сверки, а также сопровождения данных операций с комментариями специалистов. Обращайтесь в нашу компанию. Специалисты помогут разобраться со всеми моментами и проконсультируют по дальнейшим действиям.

pbpspb.ru

Сверка расчетов с налоговой. Заявление

Содержание страницы

Сверка расчетов с налоговой позволяет владельцу предприятия не только своевременно выявить переплату денежных средств в бюджет, но и вовремя обнаружить ошибки, которые могут послужить причиной начисления штрафов, приостановления значимых для компании операций по банковскому счету и безакцептного списания денежных средств. Более того, проведение сверки позволяет объективно оценить работу бухгалтерии, что немаловажно в работе любой организации.

В каких случаях проводится сверка с налоговой по НК РФ?

В соответствии с действующим законодательством совместная сверка может быть произведена как по инициативе самого налогового органа, так и по требованию плательщика.

Алгоритм проведения данной процедуры определен приказом ФНС России от 9 сентября 2005 г. No САЭ-3-01/444@. В обязательном (принудительном) порядке расчетная сверка производится в следующих ситуациях:

- плательщик отнесен к категории крупнейших;

- при ликвидации/реорганизации фирмы;

- при снятии фирмы с налогового учета;

- при смене налогового органа;

- по требованию плательщика.

В определенных случаях ФНС может лично инициировать внеплановую сверку расчетов. Как показывает практика, такое происходит в случае выявления излишней уплаты налогов в бюджет. Данная ситуация регламентирована статьей 78 НК РФ. Более того, если плательщик самостоятельно запрашивает проведение процедуры, то согласно статье 32 НК РФ налоговая служба вынуждена ее провести.

Как проходит сверка расчетов?

Проведение данной процедуры заключается в последовательном выполнении таких шагов, как:

- подача заявления;

- получение акта от налоговой;

- изучение документа;

- передача акта и сопутствующих документов в ФНС;

- получение актуализированного акта сверки, подписание документа и возвращение в ФНС;

- учет результатов.

Рассмотрим каждый этап подробнее.

Шаг №1. Подача заявления

При возникновении необходимости в проведении процедуры главбух должен сформировать и подать в налоговую по месту регистрации компании заявление с просьбой подготовить и предоставить акт сверки.

При бумажном документообороте передать в налоговую заявление с просьбой о сверке можно:

- при посещении ИФНС представителем компании;

- заказным письмом.

Шаг №2. Получение акта

Поданное заявление о проведении процедуры поступает уполномоченному сотруднику — налоговому инспектору. Специалист обязан подготовить запрашиваемый документ и передать его организации в течение следующих пяти дней.

Шаг №3. Изучение акта сверки

После получения акта главбух предприятия сверяет полученную информацию с данными собственного учета. В случае отсутствия расхождений в значениях бухгалтерия должна передать оба экземпляра документа на подпись вышестоящему руководству. При этом по сверенным пунктам, с которыми компания согласна, соответствующие страницы должны быть отмечены надписью «без разногласий» в соответствующей графе под названием «согласовано».

При обнаружении несоответствий в виде переплаты в бюджет фирма вправе:

- зачесть сумму излишне внесенных средств в счет будущих платежей по тому же налогу;

- зачесть сумму излишне внесенных средств в счет погашения иной налоговой задолженности;

- вернуть излишне уплаченные средства на банковский счет компании.

В данном случае главбух должен в четвертой графе первого раздела акта сверки отдельно по каждому налогу указать обнаруженные несоответствия. При этом крайне важно указать, что документ подписан с разногласиями, оставив соответствующую подпись.

Шаг №4. Передача акта и сопутствующих документов в ФНС

После выявления всех расхождений и подписания акта руководством компании копии данного документа, заверенные подписью директора и печатью компании, направляются в ИФНС посредством личного визита или отправки письма.

Подписанный без расхождений документ подкалывается инспектором в дело компании, на этом шаге процедуры будет считаться завершенной.

Шаг №5. Получение актуализированного акта сверки, его подписание и возвращение в налоговую

При получении документа, подписанного с разногласиями, сотрудник налоговой сверяет полученные данные и устраняет выявленные несоответствия.

Важно! На устранение ошибок налоговой дается не более пяти дней, после чего инспектору предстоит сформировать и направить предприятию обновленный акт с приложением второго раздела.

После внесения соответствующих корректировок в базу инспектор должен сформировать новый акт сверки на актуальную дату, и в течение последующих трех дней передать два экземпляра документа налогоплательщику.

Актуализированный акт должен быть подписан директором организации и отправлен в ФНС.

Если после уточнения сверки разногласия останутся нерешенными, то целесообразно обратиться к инспектору с просьбой о проведении личной сверки. В таком случае представителю компании потребуется иметь при себе не только доверенность, но и все необходимые для процедуры первичные документы.

Шаг №6. Учет результатов процедуры

Все операции хозяйственной деятельности, в том числе все проведенные зачеты и возвраты бюджетных платежей, должны быть зафиксированы в бухучете предприятия.

Заявление о проведении сверки

Руководителю Инспекции

ФНС России No22 по г. Санкт-Петербургу

Сидорову Василию Ивановичу

ООО «Сатурн»

ОГРН 789355121221

ИНН 74184286223, КПП 123123123

Исх. No_____от __.__.2017 г 121000, г. Санкт-Петербург, ул. Ленина, д. 2

заявление

о проведении совместной сверки расчетов с бюджетом.

Прошу провести процедуру совместной сверки расчетов Общества с ограниченной ответственностью «Сатурн» с бюджетом по налогу на прибыль организаций, НДС и НДФЛ за отчетный период с 1 января по 31 декабря 2016 года.

Предыдущая сверка расчетов производилась на 1 января 2016 года (акт сверки от 03.02.2016 No352).

Акт сверки прошу предоставить генеральному директору компании лично в руки.

Генеральный директор А.М. Костюшкин

ООО «Сатурн»

Содержание акта сверки расчетов

Акт сверки состоит из трех частей: титульного листа и двух информационных разделов.

На титульном листе должна содержаться информация:

- о предприятии;

- о налоговой инспекции;

- о налогах, указанных в акте.

Разделы заполняются на каждый налог на отдельной странице. В первом разделе должны содержаться итоговые суммы не только по налогам, но и по сопутствующим пеням, штрафам и процентам на дату создания акта сверки.

Во втором разделе указывается расшифровка расчетов за выбранный период.

По заявлению плательщика инспектор формирует и направляет компании акт, состоящий лишь из титульного листа и одного (первого) раздела, формой которого предусмотрено специально отведенное место для отметки выявления несоответствий и предложений по их ликвидации.

Инспекция передает предприятию документ в двух экземплярах указанным в заявлении способом.

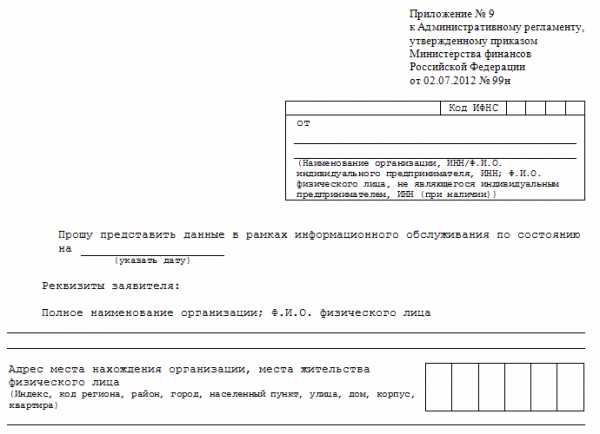

Сверка расчетов с налоговой онлайн

Согласно действующему приказу ФНС России от 13.06.2013 года NoММВ-7-6/196@, провести совместную сверку возможно дистанционно. Для того чтобы воспользоваться данной возможностью, необходимо обратиться к официальному сервису под названием «Информационное обслуживание налогоплательщиков» (ИОН).

В настоящий момент ИОН заключается в предоставлении плательщику в электронном формате такой документации по расчетам, как:

- справка о состоянии;

- акт сверки;

- перечень деклараций и бухотчетности;

- выписки операций;

- справка об уплате.

Благодаря данному сервису налогоплательщик самостоятельно формирует запрос в электронной форме, подписывает его с помощью ЭЦП и направляет в налоговую по месту учета.

Ответ плательщику сформируется в автоматическом режиме (за исключением подтверждающей справки об исполнении обязанности по уплате) и будет предоставлен на следующий за днем отправки запроса день.

Таким образом, своевременная сверка расчетов позволяет организации не только вовремя выявить ошибки, но и избежать множества неблагоприятных ситуаций. Именно поэтому крайне важно держать под контролем всю бухгалтерскую отчетность предприятия и пользоваться возможностью проведения сверки с бюджетом.

assistentus.ru