Заявление о переходе на ЕНВД в 2019 году

ЕНВД – льготный режим налогообложения, который может оказаться самым выгодным вариантом налоговой нагрузки. Несмотря на ограничения по видам деятельности, на вменёнке можно осуществлять розничную торговлю и большинство услуг, т.е. самые популярные направления у малого бизнеса. Расскажем, как перейти на ЕНВД с 2019 года и сообщить об этом в налоговую инспекцию.

Особенности перехода на ЕНВД

С 2013 года переход на ЕНВД носит добровольный характер, поэтому о выборе этого режима надо сообщать в ИФНС по месту деятельности. Если вас не поставили на учёт как плательщика вменённого налога, то вы не вправе сдавать декларацию и платить налог на ЕНВД.

Срок подачи заявления на ЕНВД указан в статье 346.28 НК РФ и составляет пять рабочих дней с момента начала реальной деятельности (открытия магазина, оказания услуг, осуществления перевозок и др.).

Переход на ЕНВД сразу при регистрации ИП или ООО невозможен. Подача заявления о переходе на спецрежим вместе с регистрационными документами допускается только для УСН или ПСН.

В переходе на ЕНВД есть один спорный вопрос – можно ли работать только на этом режиме, не совмещая его с УСН или ОСНО? Некоторые налоговые инспекции считают, что плательщик вменённого налога автоматически совмещает его с ОСНО, поэтому должен подавать нулевые декларации по налогу на прибыль (или НДФЛ) и по НДС.

В качестве основания такой точки зрения приводится статья 346.26 НК РФ, согласно которой ЕНВД применяется наряду с общей системой налогообложения и иными режимами. При этом слово «наряду» толкуется как «вместе» или «одновременно», поэтому применять только вменёнку нельзя. Однако такая же формулировка приводится и в описании других систем налогообложения, и подобных выводов там не делают.

Другие ИФНС считают, что если при регистрации заявлены 1-2 вида деятельности по ОКВЭД и по ним налогоплательщик перешёл на ЕНВД, то отчитываться по ОСНО не надо. Такая же точка зрения выражена в письме Минфина от 31 августа 2011 года N 03-11-06/3/96.

А вот как быть, если в заявлении на регистрацию ИП или ООО указаны несколько кодов по ОКВЭД, при этом на ЕНВД переведены один или два из них, неясно. Существует риск, что в этом случае плательщика ЕНВД оштрафуют за несдачу нулевых деклараций по ОСНО, поэтому рекомендуем переходить на упрощёнку сразу после регистрации и сдавать нулевые декларации по УСН, совмещая два режима.

Если вы все еще думаете выгодно ли переходить на ЕНВД — рассчитайте сумму налога за квартал бесплатно.

Заявление или уведомление

Документ, в котором бизнесмен сообщает о выборе вменёнки, называется заявлением о постановке на учёт, хотя, по аналогии с УСН, некоторые используют термин «уведомление о переходе на ЕНВД». Это неверно, поэтому внесём ясность в этот вопрос:

- заявление о переходе на ЕНВД – это сообщение о том, что налогоплательщик стал заниматься направлением бизнеса, подпадающим под вменённый режим.

- уведомление о применении ЕНВД – это подтверждение, выданное налоговой инспекцией, что налогоплательщик поставлен на учёт по вменённому виду деятельности.

При этом для организаций и ИП предусмотрены разные формы:

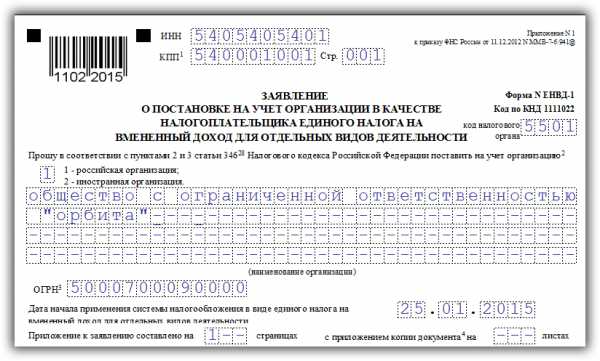

- заявление по форме № ЕНВД-1 для постановки на учёт организации;

- заявление по форме № ЕНВД-2 для постановки на учёт индивидуального предпринимателя.

Оба бланка заявления на ЕНВД на 2019 год утверждены Приказом ФНС России от 11.12.2012 № ММВ-7-6/941@ и продолжают быть актуальными.

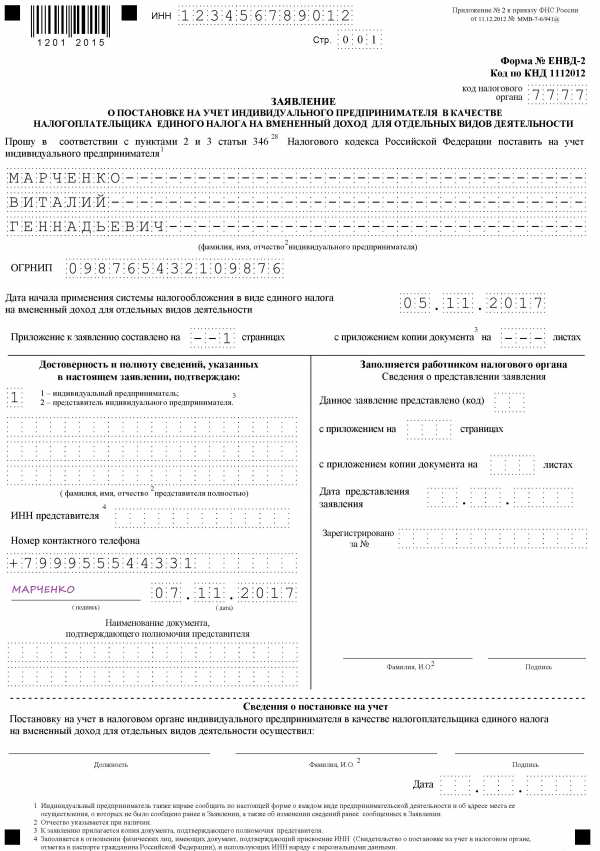

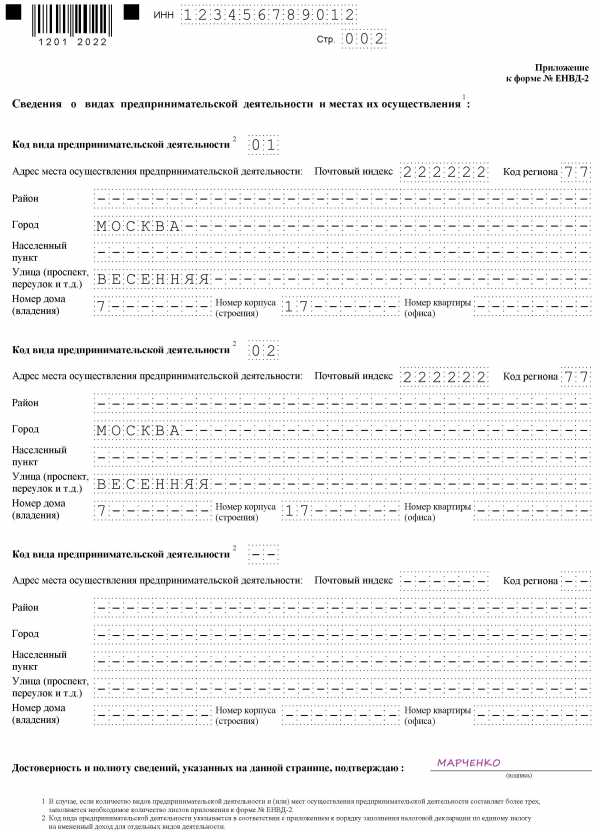

Заполнить заявление на ЕНВД на 2019 год легко – это простой двухстраничный документ. Единственная сложность – указать код вида предпринимательской деятельности. Здесь имеется в виду не код ОКВЭД, а код из приложения к декларации ЕНВД. Например, 01- «Оказание бытовых услуг», а 07 – «Розничная торговля через объекты стационарной торговой сети, имеющие торговые залы».

Подробно узнать, как заполнить заявление на ЕНВД, можно из официальных инструкций по заполнению для ООО и для ИП.

Образец заполнения заявления на ЕНВД для ООО

—

Образец заполнения заявления на ЕНВД для ИП

Порядок перехода на ЕНВД

Выше мы уже говорили, что подать заявление на ЕНВД в 2019 году можно в течение пяти рабочих дней со дня начала вменённой деятельности, однако, здесь есть свои нюансы.

- Нельзя перейти с УСН на ЕНВД в течение года по одному и тому же виду деятельности. Например, вы открыли магазин и с начала года торгуете в рамках упрощённой системы. Увидев реальные доходы, вы понимаете, что выгоднее перевести торговлю на вменёнку. Сделать это можно только со следующего года, подав заявление о постановке на учёт ЕНВД не позднее 15 января (статья 346.13 НК РФ).

- Если же вы открываете новое направление бизнеса, например, имея розничный магазин, начнёте оказывать бытовые услуги, то вправе перевести услуги на ЕНВД в любое время года и совмещать два режима по разным видам деятельности.

- Для плательщиков общей системы налогообложения запрет о переходе на ЕНВД по одному и тому же виду деятельности в середине года не установлен. Перейти на вменёнку можно в любое время года (письмо ФНС России от 11.11.2013 № ЕД-4-3/20133).

Как происходит подача заявления на ЕНВД? Здесь тоже есть свои нюансы. Налоговый учёт вмененщиков осуществляется по месту реальной деятельности. Если вы зарегистрированы в одном населённом пункте, а торговать или оказывать услуги хотите в другом, то заявление на ЕНВД подаете в налоговую инспекцию, которой подведомственна территория деятельности.

Исключение – развозная и разносная торговля, перевозки и размещение рекламы на транспорте. По этим видам деятельности подавать заявление о постановке на ЕНВД надо в ИФНС по месту регистрации ИП или по юридическому адресу ООО.

В течение пяти рабочих дней налогоплательщику должны выдать уведомление о постановке на учёт ЕНВД. Обязательно требуйте этот документ – случается, что инспекторы не ставят на учёт плательщика вменённого налога своевременно и потом пересчитывают налог в рамках общей или упрощённой системы налогообложения. Датой постановки на учёт, указанная в уведомлении, должна быть дата, которая была прописана в заявлении.

www.regberry.ru

Перейти на ЕНВД в 2019 — пошаговая инструкция

Вопрос о том, как ИП перейти на ЕНВД, волнует многих предпринимателей. Ведь эта система имеет заслуженную репутацию самой выгодной среди действующих льготных. Разберемся с алгоритмом действий подробнее.

Право применения единого налога на вмененный доход имеют юридические лица и индивидуальные предприниматели, отвечающие определенным условиям. Эта система налогообложения заключается во взимании налога не с фактического дохода, а со специально рассчитанного предполагаемого значения, которое определяется на основании специальных физических показателей (площадь торгового зала, количество транспортных средств, численность работников и т. п.). Так как «вмененка» разрешена не для всех видов деятельности, переход на нее в соответствии с требованиями ст. 346.28 НК РФ является добровольным. Выбрать этот режим налогоплательщик может как непосредственно сразу после регистрации своего статуса в ФНС, так и уже во время осуществления деятельности.

Кто имеет право применять единый налог

- оказанием бытовых услуг;

- оказанием услуг по ремонту, техническому обслуживанию и мойке автомототранспортных средств, а также содержанием автостоянок;

- оказанием автотранспортных услуг;

- розничной торговлей и организацией общественного питания;

- рекламой;

- сдачей в аренду земельных участков, жилья и нежилых помещений.

При этом конкретные работы и услуги в каждом регионе утверждают местные власти. Единый налог ИП имеет право совмещать с другими режимами: общим и упрощенным. В этом случае условия перехода на ЕНВД в 2019 году заключаются в выборе разрешенных из списка, утвержденного в субъекте РФ.

Материалы по теме

Переход на ЕНВД при регистрации ИП

Для того чтобы избрать в качестве системы налогообложения ЕНВД, новому предпринимателю необходимо встать на налоговый учет в качестве плательщика по месту осуществления деятельности или нахождения объектов. После этого он в течение 5 рабочих дней с даты начала работы должен заявить в орган ФНС о своем желании применять этот налоговый режим. Для этого необходимо заполнить заявление установленной формы. Бланк перехода на ЕНВД 2019 для ИП утвержден приказом ФНС России от 11.12.2012 № ММВ-7-6/941@ и называется форма ЕНВД № 2 (форма по КНД 1112012). Для регистрации в качестве плательщика организации применяется другой бланк, утвержденный этим же приказом.

Заполнить этот документ совсем не сложно. Главная сложность заключается в правильном указании кодов объектов налогообложения. Ведь налоговики хотят видеть в заявлении не ОКВЭД2, а значения из приложения к налоговой декларации по единому налогу. В этом перечне, к примеру, 01 означает «Оказание бытовых услуг», а 05 — «Оказание автотранспортных услуг по перевозке грузов». Подробнее с ним можно ознакомиться в приложении № 5 к приказу ФНС России от 04.07.2014 № ММВ-7-3/353@ (ред. от 19.10.2016).

На титульном листе нужно указать данные ИП и дату начала применения ЕНВД:

На второй странице предусмотрены данные о видах деятельности. Их может быть несколько:

В течение пяти дней в ФНС будут рассматривать заявление, после чего пришлют уведомление о постановке на учет в качестве плательщика на «вмененке». Это очень важный документ, ведь именно он служит доказательством права применять единый налог, а не ОСНО или УСН. Датой начала такого налогообложения должна являться дата, указанная в заявлении.

Переход на ЕНВД в середине года

Каждый ИП имеет право осуществить переход на ЕНВД в середине налогового периода (календарного года) при условии первоначального выбора этого налога или начале нового бизнеса, разрешенного на «вмененке», например при открытии ветеринарной клиники или магазина. Алгоритм перехода и порядок заполнения бланка не отличаются от предусмотренных для новых предпринимателей. Однако если ИП открыл новый объект налогообложения (например, магазин), а не начал вести новый вид деятельности (например, торговлю) в середине года, то он не имеет права перейти на ЕНВД с УСН в середине года. В случае сомещения с общей системой налогообложения это право сохраняется.

Бланк заявления

Переход с УСН на ОСНО, ЕНВД в 2018-2019 годах

Возможен ли переход с УСН 6% на УСН 15% в течение года

Как правильно осуществить переход с УСН на ЕНВД

Особенности перехода с УСН на ОСНО

Можно ли перейти с упрощенки на патентную систему или ЕСХН

Возможен ли переход с УСН 6% на УСН 15% в течение года

В соответствии со ст. 346.13 НК РФ налогоплательщик, который решил вести деятельность с помощью упрощенной системы налогообложения, должен сообщить об этом в налоговые органы в преддверии года, в котором произойдет переход на данный режим (не позднее 31 декабря предыдущего). При этом с учетом того, что перед плательщиком УСН стоит выбор оптимального для него объекта налогообложения, предпочтенный объект также необходимо указать в специальном уведомлении, направляемом в налоговую.

Напомним, что при упрощенке существуют 2 объекта налогообложения: «доходы» и «доходы минус расходы». Для объекта «доходы» предусмотрена ставка 6%, для «доходы минус расходы» предельная ставка составляет 15%. При этом налогоплательщик должен самостоятельно выбрать объект. Причем «упрощенец» не может применять по одному виду деятельности объект «доходы», а по другому — «доходы минус расходы». Необходимо остановиться на каком-то одном из них.

Важно! Определить, какой объект налогообложения будет выгоден для конкретной деятельности, очень сложно. Можно только спрогнозировать результаты применения того или иного варианта. На практике выбранный при переходе на УСН объект может не оправдать ожидания «упрощенца», в связи с чем возникнет необходимость сменить его. Правда, применять новый объект он будет только с нового года.

Для замены объекта налогоплательщику также до 31 декабря года, предшествующего году применения нового объекта, следует сообщить об этом в налоговый орган, направив уведомление, но уже по другой форме.

Применение объекта «доходы минус расходы», в отличие от объекта «доходы», предполагает учет не только доходных, но расходных операций «упрощенца», поэтому после перехода требуется решить задачу по правильному отражению расходов, которые ранее не показывались в учете, а теперь должны.

Один из сложных вопросов, с которым приходится столкнуться «упрощенцу», о том, как учесть основные средства, купленные при объекте «доходы», а именно: какую остаточную стоимость по ним показать? Ответ на этот вопрос вы найдете в статье «Амортизация основных средств при УСН (нюансы)»

Как правильно осуществить переход с УСН на ЕНВД

Налогоплательщик, решивший отказаться от УСН и перейти на ЕНВД, должен соблюдать следующие условия:

- Сделать это можно только по окончании календарного года, в котором применялся указанный режим.

- Важно сообщить об отказе от УСН в налоговые органы. НК РФ ограничивает срок, в течение которого необходимо это сделать. При этом возможны следующие ситуации:

- Происходит добровольный отказ от УСН. О сроках, установленных для подачи уведомления в этом случае, читайте в нашей статье. Здесь же можно посмотреть формат подобного уведомления и способы его передачи в ИФНС.

- Налогоплательщик ушел с УСН принудительно. В этом случае бывший «упрощенец» также обязан уведомить налоговую.

- Направить в налоговый орган уведомление о переходе на ЕНВД.

Сменив режим, вернуться обратно на УСН можно будет не раньше истечения 1 года с момента потери права на упрощенку (п. 7 ст. 346.13 НК РФ). Важно отметить следующее: чтобы применять ЕНВД, необязательно отказываться от УСН. НК РФ не запрещает совмещать оба режима по разным видам деятельности, но для такого совместного использования важно организовать раздельный учет.

Ознакомиться с некоторыми особенностями перехода с УСН на вмененку вы можете в нашей статье

Особенности перехода с УСН на ОСНО

Переход с УСН на ОСНО может быть произведен 2 способами:

- Автоматически — при вынужденном уходе в связи с утратой права нахождения на УСН. Это может произойти по причине превышения численности сотрудников, суммы остаточной стоимости основных средств или полученного дохода над установленными в гл. 26.2 НК РФ лимитами. Подробнее о таком варианте смены режима рассказано в публикации «Минфин напомнил о правилах “слета” с УСН»

Еще раз обратим внимание: несмотря на то, что право на применение утрачивается не по желанию налогоплательщика, а в связи с нормами налогового законодательства, уведомление об уходе с УСН должно быть обязательно представлено в налоговый орган.

- На основании уведомления налогоплательщика. Как и когда можно осуществить такой переход, рассказывается в статье «Уведомление об уходе с УСН обязательно».

При этом налоговое законодательство не допускает совместного использования ОСНО и УСН по разным видам деятельности. Так что, решив поработать на ОСНО, налогоплательщику необходимо выводить с УСН все виды деятельности.

Переходя с упрощенки на общий режим, бывший «упрощенец» теряет ряд преференций: у него возникает обязанность исчислять налог на прибыль, налог на имущество и НДС (для организаций), НДФЛ, налог на имущество и НДС (для ИП). В связи с этим на практике появляются сложности с тем, как учесть ту или иную операцию при исчислении указанных налогов в так называемый переходный период.

Рассмотрим, какие вопросы при этом могут возникнуть:

- Можно ли учесть страховые взносы во внебюджетные фонды, которые были начислены на УСН, при исчислении налога на прибыль? Ответ на этот вопрос содержится в статье «Взносы, уплаченные после утраты права на УСН, уменьшают налог на прибыль».

- Есть ли у бывшего упрощенца право принять к зачету входной НДС по полученным на УСН счетам-фактурам? Разобраться с данным вопросом помогут статьи, посвященные следующим ситуациям:

- Имеет ли ИП право воспользоваться предусмотренными гл. 23 НК РФ вычетами при реализации объекта недвижимости, купленного на УСН? Применение профессионального налогового вычета позволяет уменьшить доход, полученный от реализации. При этом сумма такого уменьшения зависит от используемого на УСН объекта налогообложения. Подробнее об этой ситуации читайте здесь.

- Нужно ли уплатить НДС по отгрузке, осуществленной на УСН, оплата за которую поступила налогоплательщику, когда он перешел на общий режим? Отвечая на этот вопрос, необходимо руководствоваться нормами гл. 26.2 НК РФ по причине того, что реализация была отражена на упрощенке. Об этом говорится в данной статье.

- Возникает ли обязанность по оплате НДС в ситуации, когда предоплата поступила на упрощенке, а товар был отгружен на ОСНО? Ответ на указанный вопрос на первый взгляд очевиден: в связи с тем, что согласно нормам гл. 21 НК РФ налогоплательщик на ОСНО обязан начислить НДС от реализации, выставить счет-фактуру с указанием суммы НДС и уплатить ее в бюджет. Но на практике возникают сложности с тем, за счет каких средств налогоплательщика указанная сумма должна быть уплачена, ведь оплата за товар от покупателя поступила без НДС. Понять, как поступить в такой ситуации, поможет наша публикация.

- Как определить остаточную стоимость объектов основных средств в учете на ОСНО после перехода с УСН? Для расчета остаточной стоимости также важно, какой объект применялся на УСН. Если объектом являлись доходы, то в связи с отсутствием понятия «расходы» при таком учете амортизация по основным средствам не начислялась. Следовательно, остаточной стоимостью для пришедших с УСН объектов будет их первоначальная стоимость. Если же объектом были «доходы минус расходы», в этом случае предлагаем применить расчет, рассмотренный в статье «Амортизация основных средств при УСН (нюансы)».

- Как учесть стоимость ТМЦ, не отраженную в расходах при работе на УСН («доходы минус расходы») из-за отсутствия оплаты? В связи с тем, что на УСН расходы учитываются в момент перечисления денежных средств, уменьшить на них налоговую базу нельзя. Однако после перехода на ОСНО оприходованные и неоплаченные ТМЦ можно учесть при расчете налога на прибыль.

- Должны ли авансы за товары, полученные на упрощенке, увеличить налоговую базу по УСН или налогу на прибыль при ОСНО? Зависит ли это от периода, в котором состоялась отгрузка товаров (был налогоплательщик в это время на упрощенке или на ОСНО)?

- В отношении нереальной к взысканию дебиторской задолженности также возникает немало вопросов по причине того, что нормы гл. 26.2 НК РФ не позволяют уменьшить единый налог на указанные обязательства, а при расчете налога на прибыль нет оснований, которые могли бы позволить произвести данное уменьшение.

Более подробно указанные ситуации рассмотрены в статье «Порядок перехода с УСН на ОСНО в 2014–2015 годах». Здесь же изложены прочие важные нюансы, на которые следует обратить внимание при переходе с упрощенки на общий режим налогообложения.

Можно ли перейти с упрощенки на патентную систему или ЕСХН

«Упрощенец» может перейти не только на ЕНВД или общий режим, но и на патентную систему и ЕСХН.

Ничто не мешает плательщику, который занимается сельскохозяйственной деятельностью, отказаться от УСН и перейти на уплату ЕСХН. Порядок действий в этом случае аналогичен переходу с УСН на ЕНВД или общий режим:

- Налогоплательщику необходимо уведомить налоговый орган о том, что упрощенка с нового календарного года применяться не будет (или право на нее утрачено) Сроки подачи уведомления вы найдете в этой статье.

- Подать заявление о применении ЕСХН.

Осуществив такой переход, важно не забыть перенести некоторые показатели бухгалтерского и налогового учета из УСН в ЕСХН. Как это сделать, поясняется на примере в статье «Амортизация основных средств при УСН (нюансы)».

При этом совмещать оба режима (ЕСХН и УСН) не получится.

«Упрощенец» может перейти на патентную систему, еще будучи на УСН. Для этого в налоговый орган подается соответствующее заявление на получение патента. Если «упрощенец» переведет все свои виды деятельности на патент, то право на применение УСН с момента такого перевода автоматически утрачивается. В данной ситуации налогоплательщику нужно уведомить налоговые органы. Такие выводы содержатся в статье «Патент может потребовать ухода с “упрощенки”».

Если «упрощенец» больше не хочет применять УСН, решив сменить ее на ПСН, то с начала года он должен уведомить о своем отказе от упрощенки налоговые органы.

Итак, переход с УСН на иные системы налогообложения возможен с учетом ряда особенностей. На какие нюансы необходимо обратить внимание бывшему «упрощенцу», какие законодательные новшества приняты в области регулирования перехода с УСН на другие режимы, вы узнаете из материалов нашей рубрики «Переход с УСН на другой режим».

nalog-nalog.ru

Срок подачи заявления для перехода на ЕНВД в 2019 году — Контур.Бухгалтерия

Спецрежим единого налога на вмененный доход дает большие преимущества малому бизнесу. В связи с этим действующие компании и ИП переходят на данную систему с УСН или ОСНО. Чаще всего такое решение принимается для удобства ведения учета и оптимизации налоговых платежей. Переход на ЕНВД доброволен и не требует предварительного согласия со стороны налоговой. Рассмотрим основные правила такой процедуры. В том числе уточним, в какие сроки можно перейти на льготный режим.

Ограничения для применения вмененки

Для использования системы с уплатой единого налога нужно соответствовать ряду ограничений и условий. Некоторые из них схожи с требованиями для УСН, и если ранее вы работали на упрощенке, существенно менять условия деятельности не придется.

Обратите внимание на следующие значимые моменты, при выполнении которых возможна работа на вмененке:

- ЕНВД разрешен в вашем регионе. Также проверьте, есть ли ваш вид деятельности в перечне разрешенных для ЕНВД.

- За предыдущий год среднесписочная численность сотрудников не превысила ста человек.

- Уставный капитал вашего юрлица распределен так, что другим компаниям принадлежит не более 25%.

- Вы не ведете деятельность на основании договора простого товарищества.

- Вы не имеете статуса крупнейшего алогоплательщика.

- Вы не сдаете в аренду АЗС и АГЗС.

- Вы не оказываете улсуги общественного питания в школах, больницах, интернетах, домах престарелых и т.д., если это является неотъемлемой частью их функционирования.

- Вы не нарушаете требования для определенного вида деятельности на вмененке. Например, для общепита одно из ограничений связано с площадью зала для клиентов — она не должна превышать 150 кв.м. А для транспортировки грузов и пассажиров установлено ограничение в 20 транспортных средств.

Возможные сроки начала применения ЕНВД

Момент, когда можно перейти на вмененку, зависит от режима, на котором предприятие работало ранее. Чаще всего встречаются варианты с упрощенкой и ОСНО.

Первая ситуация: организация или ИП работают на ОСНО и планируют сменить режим на схему вмененки. Налоговый кодекс не запрещает сделать это в любой момент в течение года.

Разберем вторую ситуацию. Предположим, юрлицо или ИП работают на УСН. Разрешается ли в любой момент по своему желанию начать вести деятельность на вмененке? В Налоговом кодексе на данный вопрос дается однозначный ответ. Добровольный переход с упрощенки на другой режим возможен только с начала будущего календарного года. Таким образом, в любой день начать работать на системе вмененного налога не разрешается. В данном случае речь идет о смене режима для одного и того же вида деятельности. Как вариант, можно закрыть предприятие и зарегистрировать заново уже на вмененке.

Предприятие может заниматься несколькими направлениями бизнеса. Разрешается переходить на уплату единого налога только по части из них. Начать совмещать вмененку и упрощенку можно в любом периоде в течение года.

Если вы только зарегистрировались, то вам дано 5 дней после постановки на налоговый учет, чтобы определиться с необходимостью перейти на ЕНВД и подать заявление.

Как перейти на уплату единого налога

Начав деятельность на новом режиме, уведомите об этом налоговую инспекцию. В течение пяти дней направьте заявление о постановке на учет. Датой начала применения спецрежима является указанное вами число. Оно проставляется плательщиком самостоятельно при заполнении бланка. Например, такой датой может являться день открытия заведения или магазина.

Специальные формы для постановки на вмененку ЕНВД-1 (для юрлица) и ЕНВД-2 (для ИП) можно найти на официальном сайте ФНС. Если раньше вы применяли УСН, до 15 января года, в котором начинается применение нового режима, направьте сообщение об отказе от упрощенки. Для этого также существует специальная форма № 26.2-3.

Подавать заявление на ЕНВД нужно в налоговую по месту ведения деятельности. Исключением являются предприятия, занимающиеся развозной и разносной торговлей, услугами перевозок или размещением рекламы на транспорте. Поскольку стационарного объекта ведения деятельности в этом случае может не быть, заявление следует подавать либо по месту нахождения юрлица, либо по месту проживания ИП. После подачи заявления налоговая направит уведомление о постановке на учет.

Восстановление НДС

При переходе на вмененку с общего режима налогообложения придется восстановить НДС. Юрлицо или ИП на льготном спецрежиме этот налог не уплачивает. Предприятие продолжает использовать приобретенные на ОСНО материалы, основные средства и/или НМА в своем бизнесе на вмененке. В то же время суммы НДС на общем режиме уже были предъявлены к вычету. Таким образом, потребуется вернуть возмещенные суммы в бюджет.

Речь идет не о полном объеме суммы приобретения, а о той части, которая еще не израсходована или не списана к моменту перехода. Восстановленные суммы следует учесть в последней на ОСНО декларации по налогу на прибыль как прочие расходы.

Расчет единого налога в переходный период

Поскольку на ЕНВД в ряде случаев возможно перейти в течение года, есть особенности расчета платежа в переходном периоде. Напомним: налоговым периодом для вмененки является квартал.

Поскольку деятельность на вмененке можно начинать не с начала квартала, сумму налога за первый налоговый период нужно рассчитывать пропорционально количеству дней на новом режиме. Стандартная формула вмененного дохода за первый месяц работы на системе единого налога корректируется следующим образом:

ВД = Базовая доходность × Физпоказатель × Число дней на вмененке в переходном месяце: Число дней в переходном месяце

Автор статьи: Валерия Текунова

Если вы переходите на ЕНВД или совмещаете налоговые режимы, работайте в веб-сервисе для малого бизнеса Контур.Бухгалтерия. Легко ведите учет, начисляйте зарплату и отправляйте декларации и отчеты по сотрудникам через интернет. Сервис сам рассчитает налоги, сформирует отчеты и напомнит об отправке. Первые 14 дней работы бесплатны для новых пользователей.

Вам будут интересны статьи по теме «ЕНВД»www.b-kontur.ru

Переход с УСН на ЕНВД

Переход с УСН на ЕНВД доступен и предприятиям, и ИП. Порядок изменения режима налогообложения регламентируется нормами НК РФ. Существенным отличием УСН от ЕНВД является алгоритм определения суммы налога к уплате:

на ЕНВД налоговая база – это вмененный доход, который формируется с учетом утвержденной НК РФ базовой доходности и физпоказателей, при этом реальный доход субъекта хозяйствования на размер налога никак повлиять не может;

УСН ориентируется на фактические размеры доходов (при объекте налогообложения «доходы») или на разницу между доходом и расходами из ограниченного перечня НК РФ (при выбранном объекте налогообложения «доходы минус расходы»).

Оба спецрежима дают право на освобождение от ряда налогов и позволяют снизить фискальную нагрузку.

Переход с УСН на ЕНВД в 2019 году: условия и новые критерии

Субъекты хозяйствования, желающие перейти на систему налогообложения ЕНВД, должны соответствовать комплексу законодательных требований:

в регионе регистрации субъекта предпринимательства или ведения бизнеса возможно применение ЕНВД;

осуществляемое направление деятельности присутствует в перечне, утвержденном региональным законом на основе ст. 346.26 НК РФ;

соблюден норматив по средней численности наемного персонала – максимальное значение показателя за предшествующий год должно не более 100 человек;

в структуре уставного капитала предприятия доли участия других юрлиц не должна превышать 25%.

Невозможен переход с УСН на ЕНВД для ИП и юридических лиц, если субъект хозяйствования занимается торговлей или общепитом и реализует при этом сельскохозяйственную продукцию собственного производства (при условии, что по сельскохозяйственному направлению деятельности применяется ЕСХН). Предприятия не смогут стать плательщиками ЕНВД в части услуг по обеспечению питанием, если они специализируются на оказании медицинских и образовательных услуг, и общепит – неотъемлемая часть их производственного процесса. Не распространяется «вмененка» на преедачу в аренду авто- и газозаправочных станций. Ведение бизнеса на условиях простого товарищества и передача имущества в доверительное управление также будут препятствием для перехода на ЕНВД. Не могут рассчитывать на применение спецрежима и крупнейшие налогоплательщики.

Переход с УСН на ЕНВД в середине года запрещен – это обусловлено особенностями применения «упрощенки». Действующие субъекты предпринимательства могут переходить на УСН с начала года, следующего за отчетным периодом (за исключением ситуаций, когда субъект был плательщиком ЕНВД). Добровольное прекращение использования УСН ранее окончания налогового года не допускается (п. 3 ст. 346.13 НК РФ).

Когда субъект хозяйствования-«упрощенец» начинает вести деятельность в абсолютно новом, ранее не применявшемся им направлении, и заявляет о желании вести его на «вмененке», будет иметь место совмещение спецрежимов. В таком случае по прежним видам деятельности применяется УСН, а по новому виду бизнеса будет использоваться ЕНВД (при этом необходимо вести раздельный учет доходов и расходов).

Переход с УСН на ЕНВД в 2019 году: алгоритм действий

Вариантов прекращения использования режима УСН может быть два – добровольная смена системы налогообложения (по решению налогоплательщика) либо принудительная (вследствие несоблюдения условий НК РФ, установленных для «упрощенки»).

В первом случае субъект хозяйствования в установленные сроки уведомляет ИФНС об изменении режима налогообложения, а между периодом действия УСН и ЕНВД не будет промежуточного переходного периода, когда действует ОСНО.

Как происходит добровольный переход с УСН на ЕНВД в 2019 году – срок подачи заявления и его обработки:

В налоговый орган направляется уведомление об отказе от УСН – сделать это надо в 15-тидневный срок после окончания налогового года, бланк заявления представлен в приказе ФНС от 02.11.2012 г. № ММВ-7-3/829@ (форма 26.2-3). Например, если компания решила отказаться от УСН с 2019 года, чтобы переход был осуществлен именно в 2019 году, уведомление должно быть подано не позже 15 января 2019 года.

Одновременно в ИФНС по месту регистрации или ведения «вмененной» деятельности отправляется заявление о постановке на учет в статусе плательщика ЕНВД. Это надо успеть сделать в 5-тидневный срок с начала работы на «вмененном» спецрежиме. Бланк заявления утвержден ФНС в приказе от 11.12.2012 г. № ММВ-7-6/941@: предприятия заполняют форму ЕНВД-1, а переход с УСН на ЕНВД ИП осуществляется посредством подачи заявления формы ЕНВД-2.

На рассмотрение заявления специалистам налогового органа отводится 5 дней, результатом становится выдача уведомления о постановке на учет с момента начала применения ЕНВД (а не с даты принятия налоговиками одобрительного решения).

Закрывается истекший предыдущий налоговый период, по его результатом сдается декларация по УСН и уплачивается налог.

Переход с УСН на ЕНВД в течение года невозможен и в случае утраты права на «упрощенку». Если прекращение применения УСН обусловлено несоблюдением требований к применению спецрежима, процедура перехода на ЕНВД будет более продолжительной. При утрате права на «упрощенный» режим субъект хозяйствования автоматически переводится на ОСНО с начала квартала, в котором произошло нарушение, о чем работники налогового органа уведомляются в течение 15 дней посредством сообщения по форме № 26.2-2 или 26.2-4. Применение ЕНВД в таком случае будет возможно только с начала следующего года – о желании перейти на этот режим фискальный орган уведомляется формой ЕНВД-1 или ЕНВД-2 в пятидневный срок с даты начала его применения.

spmag.ru

ООО на ЕНВД — когда и как переходить на «вмененку» 2019

ЕНВД, как специализированная форма налогообложения, имеет некоторые преимущества перед его другими видами. Именно поэтому он наиболее прост и удобен для некоторых ООО. При этом осуществление предпринимательской деятельности по ЕНВД имеет ряд нюансов как в отчетности, так и в других сферах. В данной статье рассмотрим их для ООО на ЕНВД.

Когда ООО может стать плательщиком ЕНВД

ООО, как объект предпринимательской деятельности, может использовать для себя данную систему налогообложения в том случае, когда деятельность, которую оно осуществляет, является той, которая установлена для этого налога законодательством.

Общий законный список достаточно широк. В нем можно встретить такие пункты:

- Оказание услуг бытового назначения.

- Частная ветеринарная, а также медицинская практика.

- Организация пунктов общественного питания.

- Организация работы автостоянок и др.

Каждый из этих пунктов в законодательстве подробно описывается. Там же можно встретить ограничения, которые действуют по каждому параграфу. Так, розничная торговля, а также предоставление услуг по общественному питанию имеют некоторые пространственные ограничения, включая площадь. Подобные рамки установлены и для предоставления площади жилищного типа в аренду для жилья. Поэтому тут стоит быть внимательным.

Например, услуги общественного питания для образовательных и медицинских учреждений не могут работать под налогообложением ЕНВД, для них существуют другие налоговые системы.

Но даже если деятельность, которую ведет ООО, удалось найти в списке статьи №346, это еще не значит, что налоговая система будет действовать, так как окончательный список для обложения ЕНВД регулирует и устанавливает орган местного муниципалитета.

Например, в г. Москва такому виду налогообложения могут подлежать только те ООО, которые занимаются размещением наружной рекламы. В других городах список шире.

Такие нюансы придуманы для того, чтобы местные органы власти могли самостоятельно регулировать соотношение предоставляемых услуг на рынке.

Например, если на местном рынке предложение некоторых услуг меньше спроса, местным органам стоит рассмотреть эти услуги как предмет обложения ЕНВД, что может увеличить количество предложений.

В любом случае, чтобы ООО на ЕНВД могло работать, те услуги, которые оно предоставляет, должны быть перечислены в списке местных властей по налогообложению ЕНВД.

Как ООО перейти на ЕНВД

В том случае, когда ООО будет осуществлять тот вид услуг, которые предусмотрены местными властями для ЕНВД, оно обязательно должно зарегистрироваться как плательщик ЕНВД. Здесь также существуют некоторые нюансы:

- ООО подает заявление в течение пятидневного срока после начала осуществления деятельности в местные органы налоговой в определенной форме. Для ООО это форма ЕНВД-1. Именно на ее основании производится постановка на учет.

- Заявление от ООО должно датироваться тем числом, когда оно начало осуществлять свою деятельность.

- Заявление подается по месту регистрации ООО. Если по каким-либо причинам данный объект еще не зарегистрирован в этом налоговом учреждении, вместе с заявлением он обязуется подать и учредительные документы.

- В том случае, когда ООО имеет представителя, который подает заявление и осуществляет регистрацию, он должен иметь подтверждающие его полномочия документы, которые прилагаются в виде копии. Также наименование данного документа указывается и в самом заявлении.

- В пятидневный срок после подачи заявления ООО получит уведомление о регистрации, которое и подтверждает то факт, что оная состоялась и теперь ООО платит налоги как плательщик ЕНВД.

Подробное видео о применении ООО режима ЕНВД:

Оформление отчетности

ООО на ЕНВД, которое ведет свою деятельность и в отличном от ЕНВД виде, предоставляет в налоговые инстанции пакет отчетности по той системе, которой эта деятельность подлежит. УСН или ОСН предъявляют свои требования по ведению раздельной отчетности по ЕНВД.

Если ООО осуществляет только деятельность, которая подлежит ЕНВД, то по другим системам налогообложения сдаются нулевые декларации.

Основным видом отчетности для предпринимателей на ЕНВД является декларация ЕНВД. Она составляется по истечении каждого квартала и передается на проверку в налоговый орган не позднее 20 числа первого месяца следующего квартала.

О том, как заполняется декларация по ЕНВД, можно прочитать в нашей статье.

За опоздания в сдаче отчетных документов налоговые органы могут привлечь налогоплательщика к оплате штрафа.

Сам налог должен был быть оплачен ООО до 25 числа того же месяца, в котором сдана отчетность. В случае просрочки данной даты на налог насчитываются пени.

Если ООО имеет собственных работников, то кроме обычного их включения в декларацию необходимо также сдавать соответствующую отчетность в ИФНС, пенсионный и фонд социального страхования.

Итак, ООО на ЕНВД может получить большие преимущества и выгоду в сравнении с другой системой налогообложения. Данные преимущества состоят в том, что к оплате в бюджет идет единая сумма налога, которая не зависит от реальных показателей доходов. Но для ООО переход на эту систему возможен только тогда, когда деятельность, которую оно совершает, находится в рамках требований, предъявляемых местными властями.

saldovka.com