Налог на недвижимость физических лиц с 2019 года

Владельцы недвижимости ежегодно оплачивают одноименный налог. В 2018 году, правила его расчета немного изменились. Теперь за базу налогообложения берется кадастровая стоимость, что в ряде случаев крайне невыгодно. Как рассчитывается налог на недвижимость для физических лиц в этом году, существуют ли льготы на него и можно ли не платить, обсудим далее.

Что подразумевают под понятием «налог на недвижимость»

Налоговый кодекс РФ обязует всех собственников недвижимости оплачивать налоги. Как правило, в начале осени происходит рассылка квитанций в виде заказных писем. Каждый владелец должен оплатить причитающуюся по ним сумму налога, размер которого зависит от площади имущества. Это означает, что если квартира принадлежит нескольким лицам, квитанции придут на каждого по отдельности.

Налогом на недвижимость облагаются:

- Квартиры.

- Комнаты в общежитии.

- Частные дома.

- Гаражи.

- Дачи.

- Прочие постройки.

Ставка налога устанавливается на региональном уровне, также как и льготы на его оплату. Она может варьироваться в пределах от 0 до 0,3%. Исходя из этого стоит сделать вывод, что некоторые регионы вправе освободить граждан от начисления налога. Однако, на практике подобного не происходит.

Уплатить квитанцию необходимо до наступления 1 декабря. Оплата происходит за предыдущий период. Это значит, что в 2019 году, собственники недвижимости будут оплачивать налог за 2018 год.

Налог на имущество затрагивает лишь приватизированные квартиры. Граждане, проживающие в муниципальном жилье, оплачивать его не должны.

Предоставление вычета на налог на недвижимость физических лиц

Все физические лица, вне зависимости от финансового благосостояния и статуса, имеют право получить стандартные льготы на выплату налога на недвижимость. Они заключаются в уменьшении площади имущества на определенный размер:

- 20 м.кв. – для квартир.

- 10 м.кв. – для комнат.

- 50 м.кв. – для жилых домов.

Применение вычета возможно только по отношению к одному однотипному объекту недвижимости. Это значит, что если гражданин владеет несколькими квартирами, льгота будет предоставлена только на одну из них.

Кто освобождается от уплаты налога на недвижимость

Отдельные категории граждан полностью освобождаются от уплаты налога на недвижимость. К ним относятся:

- Пенсионеры.

- Инвалиды первой и второй группы.

- Участники боевых действий.

- Инвалиды с детства.

- Герои РФ и СССР.

Список льготников зависит от региона. В связи с этим, гражданину стоит порекомендовать обратится в налоговую службу для выяснения наличия преференций, а также уточнения перечня необходимых для ее оформления документов.

Отметим, что льготники освобождаются от выплаты только одного однотипного вида имущества. Как уже было сказано в предыдущем разделе, если у гражданина 2 квартиры, за одну из них налог не будет начислен, за вторую придется заплатить.

Получить льготу можно только после подачи соответствующей заявки в налоговую службу. Для этого также понадобится предоставить паспорт заявителя, правоустанавливающую документацию на недвижимость, а также бумаги, подтверждающие право на оформление льготы (пенсионное удостоверение, медицинское заключение и пр.).

Как рассчитывается налог на недвижимость

В предыдущие года, при расчете налога на недвижимость, в учет бралась инвентаризационная стоимость. Начиная с 2018 года – кадастровая. Это значение может быть как больше, так и меньше инвентаризационной. При этом, правительство стремится уравнять обе стоимости, во избежании создания спорных ситуаций.

Рассчитать налог достаточно просто, для этого можно воспользоваться следующей формулой:

Налог на недвижимость = (налог, определенный по кадастровой стоимости – налог, определенный по инвентаризационной стоимости) * понижающий коэффициент

Суммы налога определяются на основе площади недвижимости, вычета, стоимости одного квадратного метра и регионального тарифа. Если имущество находится в долевой собственности, налог будет рассчитываться исходя из площади долей, принадлежащих отдельно взятым гражданам.

Использование понижающего коэффициента направлено на постепенный переход к новому методу начисления налога. С каждым годом он будет расти, а в дальнейшем уберется из расчета полностью.

Нужно ли гражданам обращаться в ФНС для начисления налога

Налог на недвижимость начисляется в автоматическом порядке, т.е. собственнику нет необходимости посещать ФНС лично и сообщать сведения о приобретенной недвижимости. Расчет выплат начнется с даты оформления прав собственности. Это значит, что гражданин заплатит только за те месяца, на протяжении которых владел недвижимостью.

Если в полученной квитанции на оплату налога были обнаружены ошибки (к примеру, неправильно указана площадь), гражданину следует собрать документы на недвижимость и посетить близ расположенное отделение ФНС для ее устранения.

Как можно узнать о начислении налога на недвижимость без квитанции

Несмотря на то, что система рассылки заказных писем с квитанциями от ФНС происходит четко, их доставка налогоплательщику может произойти невовремя. В основном это связано с:

- Ошибками в адресе доставки.

- Разными адресами проживания и места регистрации гражданина.

- Потерей письма на почте.

В любом случае, если гражданин знает, что ему должна придти квитанция, он должен постараться выяснить сумму налога, подлежащую оплате и факт ее начисления. Сделать это возможно за счет личного обращения с документами в ФНС, официальный сайт службы или Госуслуги.

Наличие подтвержденного сайта на Едином портале государственных услуг, позволит узнать о всех имеющихся налоговых начислениях, не дожидаясь получения квитанции. Оплатить необходимую сумму, гражданин также сможет в онлайн-режиме.

Почему было принято решение о замене инвентаризационной стоимости на кадастровую

Поступления в госбюджет средств в виде налогов на недвижимость были незначительными, поскольку инвентаризационная цена намного ниже кадастровой. Именно с этим и связан переход на новую методику расчета. При этом, кадастровую стоимость стремятся приравнять к рыночной, а это опять-таки приведет к повышению ежегодных сумм налога.

Стремление увеличить налог будет реализовано и за счет повышения региональных ставок. Сегодня, она не может превысить 0,3%. Однако, в ближайшие года не исключено ее повышение в несколько раз.

Использование кадастровой стоимости при расчете налога вызывает массу сомнений. Дело в том, что на данный момент ФНС будет использовать уже давно не актуальные данные. Как правило, они завышены. Это приведет к значительным переплатам налога со стороны населения.

Снизить сумму налога граждане могут попробовать посредством проведения судебного разбирательства. Как показывает практика, это позволит уменьшить выплаты в среднем на 70%. Однако, доказывать свою правоту придется достаточно долго. Судебное разбирательство потребует существенных финансовых вложений и траты нервов.

Можно ли не платить налог на недвижимость в 2019 году

Не платить налог на недвижимость в 2019 году смогут лишь льготные категории граждан. Остальным придется смириться с квитанциями и заплатить их вовремя. В противном случае, будут применены серьезные меры наказания.

Несвоевременная выплата налога на имущество приведет к начислению пени, а в дальнейшем и штрафа. Если после их назначения, собственник и дальше продолжает отказываться от уплаты средств, дело передается в суд. Как правило, судьи стоят на стороне ФНС. После проведения судебного разбирательства, собственника заставят выплатить не только основную сумму накопившегося долга с пеней и штрафами, но также судебные издержки.

Если предписание суда не будет выполнено добровольно, возможен арест банковских счетов должника и изъятие имущества. Если изымать нечего, гражданина привлекут к исправительным работам.

Подведем итоги

Собственники имущества обязаны оплачивать налог на недвижимость. Избежать выплат смогут лишь льготные категории граждан. В 2019 году, при расчете налога будет использована кадастровая стоимость и понижающий коэффициент. Итоговая сумма выплат, сравнительно с предыдущими годами, увеличится. Если гражданин не согласен с кадастровой ценой, он может затребовать ее снижение в судебном порядке.

1 527

Поделиться ссылкой:

Похожее

Правоприменительная практика и законодательство Российской Федерации меняется достаточно быстро и информация в статьях может не успеть обновиться. Самую свежую и актуальную правовую информацию, с учетом индивидуальных нюансов вашей проблемы, можно получить по круглосуточным бесплатным телефонамили заполнив форму ниже.law-fm.ru

Налог на имущество физических лиц в 2019: расчет и уменьшение

Налог на имущество физлиц — это особый вид фискальных обязательств, нормы применения которого устанавливаются на муниципальном уровне. В статье расскажем, что это за налоговый платеж, определим основные принципы налогообложения в 2019 году.

Налог на имущество физических лиц в 2019 (НИФЛ) — это прямой местный налог, общие условия применения которого закреплены в главе 32 НК РФ. Напомним, что прямыми признаются те сборы и взносы, которые взимаются непосредственно с доходов налогоплательщика либо с его имущественных активов. В данном случае НИФЛ исчисляется в прямом отношении к стоимости налогооблагаемого объекта.

Местными сборами принято считать те обязательства, нормы обложения, которые устанавливают органы исполнительной власти муниципального значения. Например, администрации муниципальных образований, сельских поселений или городов федерального значения.

Кто обязан платить

Согласно НК РФ, налогоплательщиками НИФЛ признаются все физические лица, в собственности которых числятся имущественные активы, которое признаются налогооблагаемыми объектами. Состав налогооблагаемых объектов в отношении НИФЛ:

- Квартиры, комнаты либо доли в них.

- Жилые дома, а также части (доли) от жилых домов.

- Гаражи (капитальные и временные), машиноместо.

- Единые недвижимые комплексы.

- Объекты незавершенного строительства.

- Иные помещения, а также здания, строения и сооружения.

Стоит отметить, что дома, расположенные на земельных участках и предназначенные для ведения подсобного, дачного, садового или огороднического хозяйства, также признаются жилыми домами.

А вот общее имущество многоквартирного дома (лифы, подъезды, эвакуационные выходы, подвалы, лестницы) к объектам налогообложения не относится.

Ключевой момент для исчисления и оплаты налога на имущество физических лиц: наличие официального права собственности на конкретный объект. Причем факт использования имущественного актива не имеет значения. Например, если квартира или гараж временно не используются, НИФЛ платить все равно придется.

Кроме того, чиновники определили, что при нахождении объекта в общей долевой собственности налогоплательщиками признаются все собственники. Однако правообладатели могут самостоятельно определить одного плательщика, который будет обязан оплатить налог на имущество физических лиц в бюджет.

Аналогичные условия утверждены и для наследников имущественных активов. Так, обязанность по уплате возникает с момента открытия наследства. Обязательства исчисляются в полном объеме, независимо от факта использования.

Как рассчитывается налог на имущество физических лиц

НИФЛ рассчитывается так же, как и все прямые налоговые обязательства, действующие на территории РФ. В первую очередь определяется налоговая база, к учету применяются вычеты и льготы, если налогоплательщик имеет на них право. К исчисленной налогооблагаемой базе применяется ставка налога, которая действует в конкретном муниципальном образовании.

Расчет налога на имущество физических лиц производится исходя из кадастровой стоимости имущественного объекта. Однако есть исключения. В отношении субъектов РФ, которые не приняли соответствующих решений, расчет может производиться по инвентаризационной стоимости с учетом специальных коэффициентов дефляторов.

Стоит отметить, что переход на исчисление НИФЛ по кадастровой стоимости обязателен для всех регионов России. Он завершится в 2019 году. То есть с 01.01.2020 рассчитать налог на имущество физических лиц по инвентаризационной стоимости будет нельзя.

Для каждого муниципального образования действуют свои ставки налога. Порядок исчисления НИФЛ также может отличаться от общеустановленных норм. Уточнить, как считается налог на имущество физических лиц в вашем муниципалитете, можно на официальном сайте ФНС.Право на льготы

Итак, право на существенное уменьшение налога на имущество физических лиц имеют:

- Герои РФ и СССР, а также граждане, награжденные орденом Славы всех степеней.

- Инвалиды (1 или 2 группы, дети-инвалиды и инвалиды с детства).

- Участники ВОВ, а также защитники СССР — ветераны боевых действий.

- Чернобыльцы, а также граждане, участвующие в ликвидации атомных катастроф.

- Отдельные категории военнослужащих, уволенных с военной службы, а также члены их семей.

- Лица, получившие облучение при участии в ядерных испытаниях, учениях.

- Пенсионеры по старости, а также граждане, достигшие возраста 60 и 65 лет для женщин и мужчин.

- Физические лица, имеющие в собственности здания, сооружения, площадь которых не превышает 50 м², и которые находятся на земельных участках, используемых для ведения подсобного, дачного, огородного и(или) садового хозяйства.

Льгота предоставляется в сумме исчисленного налогового обязательства к конкретному виду имущественного актива. Отметим, что данное имущество не может использоваться в предпринимательской деятельности. В противном случае снижение налога на имущество физических лиц не предоставляется.

Льгота предоставляется в отношении одного имущественного объекта каждого вида по самостоятельному решению налогоплательщика. Например, в собственности льготника числятся две квартиры, жилой дом и гараж. Уплатить налог на имущество физических лиц (НК РФ) он обязан только за одну квартиру. Причем гражданин вправе выбрать, какой объект будет признан налогооблагаемым.

Как получить льготу

Допустим, гражданин получил право на льготу впервые. Причем нет никакой разницы, какими нормативными актами утверждено послабление: федеральными, региональными или местными. Чтобы уменьшить налоговый платеж, необходимо подать соответствующее заявление в ФНС.

Стоит отметить, что подать заявление, как уменьшить налог на имущество физических лиц, придется и в том случае, если в уведомлении от ФНС льгота, предоставлявшаяся ранее, не была учтена.

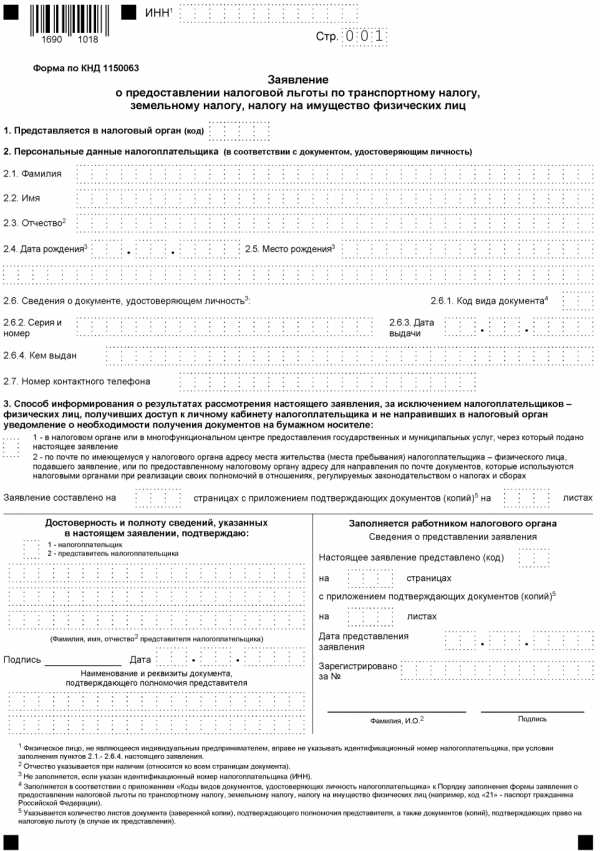

Для заполнения используйте унифицированный бланк.

Документ можно составить от руки или при помощи компьютера. Подать заявление можно лично в ИФНС либо через интернет, используя единый портал «Госуслуги» или личный кабинет налогоплательщика. Также допустимо обратиться в МФЦ или отправить документы через почтовое отделение.

Особенности расчета и уплаты

Если имущество было оформлено в собственность граждан в течение налогового периода, то сумма НИФЛ исчисляется с учетом времени фактического пребывания в собственности. Причем если объект поступил в собственность с 1 по 15 число месяца, то этот месяц учитывается полностью. Если поступление оформлено после 15 числа, то этот месяц в расчете не учитывается.

При выбытии объекта наблюдается противоположная закономерность. Если объект выбыл до 15 числа, то месяц не засчитывается, если после 15, то за этот календарный месяц НИФЛ начислят в полном объеме.

Срок уплаты устанавливает Налоговый кодекс, налог на имущество физических лиц необходимо перечислить в бюджет не позднее 1 декабря года, следующего за отчетным. То есть до 01.12.2019 оплатите сбор за 2018 год.

Бланк заявления

ppt.ru

Налог на имущество 2019: юридические и физические лица

Налог на имущество — это платежи в региональный бюджет, которые перечисляют как физические, так и юридические лица. В статье рассмотрим особенности налогообложения тех и других, последние изменения в законодательстве и актуальные правила подсчета суммы, подлежащей перечислению в местный бюджет.

Для физических лиц

В отношении физических лиц правила исчисления сбора в текущем году не изменились, поправки в законодательные акты не были внесены. Вопрос регулируется главой 32 Налогового кодекса РФ. В статье 401 НК РФ перечислены объекты, которые подлежат налогообложению:

- квартиры;

- строения на дачных участках;

- гаражи и машино-места;

- незавершенные строительством места;

- некоторые другие объекты.

При этом надо учитывать, что налог на имущество физических лиц в 2019 г. взимается по-разному в зависимости от региона. Это связано с переходом до 2020 г. на систему расчета исходя из кадастровой стоимости недвижимости. Местным властям дано время до 2020 г. определиться с порядком исчисления как кадастровой стоимости, так и ставки сбора (которая не может быть ниже установленных в Налоговом кодексе РФ пределов).

С переходом на такую систему расчета, когда налоговая база определяется исходя из кадастровой стоимости, сумма сбора существенно повысится. В соответствии со ст. 408 НК РФ, граждане не обязаны производить расчеты самостоятельно, за них это делают специалисты ФНС, после чего отправляют налогоплательщику соответствующее уведомление.

Кадастровую стоимость можно узнать в Едином госреестре недвижимости. Дл этого сначала нужно найти кадастровый номер, например, своей квартиры по адресу — на странице «Справочная информация». Кадастровый номер выглядит примерно так: 78:34:1234567:12324. Затем на странице Фонда данных кадастровой оценки нужно ввести полученный номер, и система покажет кадастровую стоимость.

Размер налога вычисляется по формуле:

Имущественный вычет (то есть уменьшение налогооблагаемой базы), в соответствии с п. 3–5 ст. 403 НК РФ, уменьшит подлежащую налогообложению площадь:

- комнаты — на 10 м²;

- квартиры — на 20 м²;

- дома — на 50 м².

Налоговую ставку в своем регионе можно узнать на сайте Федеральной налоговой службы. Но базовая величина на объекты, перечисленные выше, составляет 0,1–0,2 %.

В НК РФ существует еще понятие движимого имущества. Однако надо обрадовать граждан: налог на движимое имущество с 2019 года касается только организаций. Физические лица от такой финансовой повинности освобождены (за исключением некоторых объектов собственности, например, по-прежнему действует налог на транспортные средства).

Далее рассмотрим налог на имущество организаций 2019 г. — он претерпел существенные изменения, о которых будет рассказано ниже.

Для юридических лиц

Согласно главе 30 НК РФ, для юрлиц установлено два вида имущества, подлежащих налогообложению: недвижимое и движимое. Все, что есть на балансе организации, подлежит налогообложению (за небольшим исключением). Правда, это не касается организаций, которые работают на спецрежимах (ЕСХН, ЕНВД, УСН).

Налог на движимое имущество для юридических лиц

Рассмотрим актуальный вопрос: налог на имущество юридических лиц в 2019 году: изменения и действующие правила.

По сути, сбор за движимое имущество был отменен только в части объектов, являющихся, в соответствии с Классификацией основных средств, утвержденной Постановлением Правительства от 01.01.2002, основными средствами первой и второй групп. Соответствующее правило закреплено в пп. 8 п. 4 ст. 374 Налогового кодекса РФ. При этом нужно учитывать, что к первой амортизационной группе относятся следующие объекты со сроком полезного использования от одного до двух лет:

- машины;

- оборудование.

Ко второй относятся те, которые могут служить от двух до трех лет:

- транспортные средства;

- машины;

- оборудование;

- многолетние насаждения;

- производственный инвентарь.

Налог на имущество организаций в 2019 году на этот список по-прежнему не распространяется.

А вот в отношении всех остальных, включенных в группы с 3 по 10, налог на имущество в 2019 году юридическим лицам придется перечислись. Дело в том, что на поставленные на учет с 01.01.2013 средства производства распространялось действие федеральной налоговой льготы, установленной ст. 381 НК РФ (исключение предусматривалось для основных средств, полученных в результате реорганизации, ликвидации и от зависимых лиц).

Теперь установление данной льготы передано на усмотрение региональным властям. Согласно ст. 381.1 НК РФ, для ее реализации необходимо принять соответствующий закон на местном уровне, чего многие субъекты РФ решили не делать.

В статье 381.1 НК РФ также есть пункт 2, в котором закреплено право регионов устанавливать льготы вплоть до полного освобождения от налогообложения инновационного оборудования (согласно закону субъекта РФ) и движимых вещей, включенных в перечень п. 25 ст. 381 НК РФ, если с даты их выпуска прошло не более трех лет.

Ставка налога на имущество 2019 г. для основных средств 3–10 амортизационных групп, если региональными властями не предусмотрены льготы, устанавливается на уровне 1,1 (п. 3.3 ст. 380 НК РФ). Основные средства, принятые на учет до 01.01.2013, облагаются сбором в общем порядке, для них такая ставка не установлена.

Отчетность

Организации обязаны производить авансовые платежи по налогу на имущество в 2019 году и сдавать расчеты по этим платежам только по форме, утвержденной Приказом ФНС от 31.03.2017 № ММВ-7-21/271@. Также в этом приказе дана новая декларация по налогу на имущество. О том, как отчитаться за 1 полугодие 2019 года, рассказано в Календаре бухгалтера.

ppt.ru

С 2019 года изменился порядок расчета налога на имущество физических лиц

С 1 января 2019 года изменился порядок налогообложения объектов капитального строительства, принадлежащих физическим лицам. Об этом сообщает ФНС в своем информационном сообщении от 18.12.2018.

К 63 регионам, где недвижимость облагается налогом на имущество по кадастровой стоимости, добавятся еще семь: Пермский край, Калужская, Липецкая, Ростовская, Саратовская, Тюменская, Ульяновская области.

В этих регионах к налогообложению впервые будут привлечены объекты, права физлиц на которые зарегистрированы в упрощенном порядке без проведения техинвентаризации и определения инвентаризационной стоимости. Речь идет о садовых, дачных домах, хозпостройках площадью более 50 кв. м, гаражах и т.п.

Также в этих субъектах РФ впервые будут обложены налогом на имущество исходя из кадастровой стоимости жилые помещения, введенные в эксплуатацию с 2013 года, по которым не определялась инвентаризационная стоимость, но есть кадастровая оценка. При этом будет применен понижающий коэффициент 0,2 к первому налоговому периоду расчета налога.

В 14 регионах, где налог на имущество считается по кадастровой стоимости второй год, коэффициент к налоговому периоду составит 0,4. В 21 регионе, где новый порядок применяется третий год, этот коэффициент составит 0,6. Одновременно с этим в 49 регионах, где налогообложение недвижимости осуществляется по кадастровой стоимости третий и последующие годы, будет применен коэффициент, ограничивающий рост налога не более чем на 10% по сравнению с его суммой за предыдущий период. Исключением являются объекты торгово-офисного назначения.

В оставшихся регионах сохраняется расчет налога по инвентаризационной стоимости объектов капитального строительства. Для расчета налога эта стоимость будет индексирована на коэффициент-дефлятор 1,481.

Также с 2019 года изменился порядок перерасчета налога на имущество физических лиц. Теперь независимо от оснований перерасчет проводиться не будет, если это повлечет увеличение ранее уплаченной суммы этого налога.

При оспаривании кадастровой стоимости сведения о ее новом значении (рыночной стоимости здания, строения, сооружения, помещения), установленном после 1 января 2019 года решением комиссии при управлении Росреестра или суда, будут учитываться при определении налога, начиная с периода налогообложения объекта недвижимости по оспоренной кадастровой стоимости.

В сообщении ФНС также отмечается, что с 2019 года лица предпенсионного возраста получили право на льготу, освобождающую их от уплаты налога по одному объекту определенного вида.

buh.ru

Льготы по налогу на имущество физических лиц в 2019 году

Граждане РФ, владеющие принадлежащим им имуществом на правах собственности, обязаны выплачивать налог за него в местный бюджет по месту регистрации. Порядок налогообложения предполагает существование льгот по его выплате для определенных категорий подданных России.

Общие понятия

Плательщики налогов – граждане России, обладающие имуществом и имеющие обязанность уплаты налога на нее согласно ст. 401 НК.

База налога на объект, находящийся в личной собственности, – его инвентаризационная стоимость по состоянию на начала календарного года. По новым правилам налог рассчитывается на основании кадастровой стоимости объекта.

Если объект состоит в совместной долевой собственности, то налоговую базу определяют для каждого из собственников пропорционально их долям. Если право на льготу имеет только один из них, то лица, совместно с ним проживающие, не могут ею воспользоваться.

Выплата на владение имуществом, принадлежащим человеку – местный налог. Подробности изложены в гл. 32 НК «Налог на имущество физических лиц».

Что это такое

Ст. 401 НК регламентирует, что к налогообложению относятся:

- гараж;

- приобретенное место для парковки;

- квартира;

- комната;

- единый комплекс;

- загородный дом;

- жилые дома;

- строящийся объект;

- иные сооружения и постройки.

Указанные объекты должны быть приватизированы, на что имеются соответствующие документы. Условием является то, что эти объекты должны быть расположены в пределах муниципального округа. Не является объектом для налогообложения общедомовое имущество, находящееся в многоквартирном доме.

Плательщиками являются владельцы объектов. Скидка, предоставляемая по уплате, зависит не от состояния или местонахождения имущества, а от статуса плательщика.Граждане платят налог в том размере, которое прописано в налоговом уведомлении. Плата должна быть совершена не позже месяца до окончательного срока.

Поступление уведомления:

- Отправляется по почте.

- Отправляется по электронной почте.

- Получается при заходе в личный кабинет.

Если в уведомлении льготник обнаружит ошибку, то следует сообщить об этом налоговую инспекцию, использовав бланк заявления для обратной связи, прилагаемое к уведомлению.

Кто может претендовать

На федеральные правительственные льготы при выплате налогов могут рассчитывать следующие категории граждан:

- Инвалиды с детства.

- Инвалиды по заболеванию 1 и 2 групп.

- Герои СССР и России, а также обладатели орденов Славы трех степеней.

- Вольнонаемные служащие СА и ВМФ.

- Работники внутренних дел.

- Служащие в воинских частях.

- Участники ВОВ и боевых действий, приравненные в своих правах к ветеранам.

- Ликвидаторы аварий.

- Военные пенсионеры.

Кроме льгот федерального уровня определенная категория может рассчитывать на льготы местного значения, устанавливаемые дополнительно региональными властями по своему усмотрению.

В 2019 году в число льготников входят люди, получающие пенсию.

К ним относятся:

| Показатели | Описание |

| Достигшие общего пенсионного возраста | определяемого законом |

| Вышедшие на пенсию | досрочно или по выслуге лет для определенных профессий |

Объект недвижимости не должен служить источником дохода, т. е. использоваться для ИП. Если объектов недвижимости несколько, то пенсионер вправе указать, на какой из них он желает получать скидку. Имеется возможность получать льготы по одному виду из каждого вида, например, за квартиру и гараж.

Для многодетных семей, имеющих трое и более детей, привилегия устанавливается на региональном уровне.Куда следует обращаться

В 2019 году гражданам, обладающим правом на получение льготы, следует собрать необходимые документы, написать заявление и предъявить их в отделение налоговой инспекции, расположенное по месту регистрации. Документы должны иметь доказательную базу на право получения льготы.

Заявление с приложенными документами следует предоставить до 1 ноября, поскольку с этого начинает исчисляться налоговый период. Если заявление будет представлено позже, то налоговый орган не сможет вовремя учесть излагаемые в нем обстоятельства.

Существуют различные способы подать свое обращение:

| Показатели | Описание |

| По почте | — |

| По интернету | используя личный кабинет |

| Лично | посетив отделение ФНС |

После отведенного на рассмотрение срока будет получен ответ. Если заявитель не согласен с отказом, у него остается право подачи искового заявления.

Особенности предоставления

Условие предоставления льготы для лиц, имеющих на нее право, – имущество не должно использоваться с целями получения дохода.

Для пенсионеров, владеющих несколькими квартирами, льгота не отменяется, но распространяется только на одну из них. Пенсионер может сам сделать выбор, уведомив об этом налоговую инспекцию. Если он этого не сделает, выберут самостоятельно тот объект, где льгота будет больше.

Льготу по налогу получают, как неработающие пенсионеры, так и работающие. Предоставление компенсации для военных пенсионеров осуществляется на тех же основаниях.

Необходимые условия

Заявитель обязан указывать только достоверные сведения. Если в них будет обнаружена ошибка или намеренно ложные сведения, это может привести к обязанности заплатить штраф.

ФНС дает рекомендацию отправлять заявление до наступления 1 мая 2019 года. Уведомление поступит плательщику уже с учетом наличия льгот. Особенно, это касается тех, кто получил это право впервые, например, с наступлением пенсионного возраста или рождением третьего ребенка.

Если заявление ранее уже поступало в инспекцию, и в нем не было указания, что оно может быть использовано в определенный срок, то повторное направление не требуется. Поэтому в заявлении рекомендуется в графе «срок» указать бессрочный.

Какой полагается размер

Размер предоставляемой скидки по имущественным налогам зависит от субъекта российской федерации. На сайте ФСБ имеется информации о размере ставок и льгот по имущественным налогам.

При поиске следует указать субъект РФ.

В 2019 году преимуществами могут пользоваться граждане, имеющие:

- приватизированные квартиру или комнату;

- жилой дом;

- гараж или купленное место под парковку.

При дополнительном имуществе необходимо полностью делать выплаты на них. Все владельцы обладают правом не платить налог на одно хозстроение, например, сарай.

Пошаговая инструкция получения

Алгоритм получения следующий:

| Показатели | Описание |

| Собрать необходимые документы | заявление и документы на подтверждение права на льготу |

| Подать в ФНС заявление | приложив к нему документы |

Сверху заявления должно быть указано ИФНС, в которое оно направляется. Специальным символом следует отметить, о каком именно налоге идет речь. Указать основания для возможности предоставления льготы, сообщив наименование и номер всех прилагаемых документов. Сообщить сведения об объекте.

Указать личные данные — ФИО и номер ИНН. Оставить контактные данные – номер телефона и адрес электронной почты, по которой можно будет получить результат рассмотрения инспекцией.

Указать, с какого числа должна быть предоставлена льгота и срок ее предоставления. Следует подтвердить достоверность предоставляемых сведений. Внизу должна быть подпись заявителя с расшифровкой.

В заявлении имеется место, которое заполняет работник органа. Там указывается номер регистрации заявления с датой и подписью ответственного лица.

Имеется бланк заявления, в котором можно одновременно попросить о привилегиях по уплате по трем видам — имущественному, транспортному и земельному. Подать заявление можно в ИННС или с помощью личного кабинета на сайте ФНС.

Какие потребуются документы для оформления

В законодательстве не указан конкретный перечень документов. В обязательном порядке должно иметься заявление, удостоверение личности и справки, являющиеся основанием для предоставления преимуществ.

При необходимости следует предоставить пенсионное удостоверение, кадастровый паспорт объекта.

Если имеется право на скидку по земельному или транспортному налогам, то оформление их можно произвести с помощью этого же заявления.

Видео: порядок оформления

Часто задаваемые вопросы

Основные вопросы которые интересуют граждан:

| Вопрос | Ответ |

| Можно ли воспользоваться льготой, если она положена человеку, проживающему совместно с собственником? | нет, льгота положена только владельцу имущества |

| Будет ли предоставлена льгота пенсионеру, если он продолжает работать? | да, будет |

| Следует ли ежегодно подтверждать имеющееся право на привилегию по уплате? | налоговую инспекцию подать заявление можно один раз, указав в нем бессрочный период действия |

При наличии условий, указанных в законодательстве, имеется возможность получения скидок при уплате имущественного налога физическими лицами.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

realtyaudit.ru