Плановая себестоимость-это… | Современный предприниматель

Учет готовой продукции (ГП) в производственных компаниях осуществляется по фактической себестоимости. Рассмотрим, как происходит это на практике.

Учет готовой продукции по фактической себестоимости

Фактическая себестоимость – это объединенная сумма затрат предприятия, направленных на изготовление товаров, предназначенных для продажи. Фактическая себестоимость готовой продукции на этапе производственного процесса аккумулируется на счетах производства в разрезе аналитических статей:

- В дебете 20-го счета – расходы основных цехов с разбивкой по статьям материалов, зарплаты цеховых рабочих, износа ОС и НМА, и т.п.;

- На 23-м – затраты вспомогательных производств с постатейной аналитикой;

- На 29-м – затраты обслуживающих хозяйств с разграничением статей расходов, участвующих в производстве ГП.

В себестоимости ГП учитывают прямые расходы (материалы, цеховая зарплата работников, износ ОС и т.

Бухучет ГП ведется на сч. 43 без образования субсчетов.

Проводка | Д/т | К/т | Основание для приема к учету ГП |

Формирование стоимости продукции из фактических затрат производств: |

|

|

|

Основного | 43 | 20 | Акт на выпуск ГП |

Вспомогательных | 43 | 23 | |

Обслуживающих | 43 | 29 |

Как рассчитать фактическую себестоимость готовой продукции: формула

Несмотря на простоту фиксирования в учете фактической себестоимости продукта, крупные компании редко используют этот метод. Дело в том, что фактическая себестоимость ГП может быть подсчитана лишь по окончании отчетного месяца, когда все затраты собраны на соответствующих счетах. Поэтому, при применении этого алгоритма трудно точно определить себестоимость выпущенного товара для передачи его на склад в течение месяца, что попросту неудобно.

Дело в том, что фактическая себестоимость ГП может быть подсчитана лишь по окончании отчетного месяца, когда все затраты собраны на соответствующих счетах. Поэтому, при применении этого алгоритма трудно точно определить себестоимость выпущенного товара для передачи его на склад в течение месяца, что попросту неудобно.

Чаще для определения фактической себестоимости объектов учета применяется нормативный метод, основанный на составлении калькуляции по действующим на начало года нормам, и последующих корректировках выявленных отклонений от норм. Плановая себестоимость – это расчетная цена единицы товара в учетных ценах, являющаяся своеобразным эталоном стоимости, но позволяющим с большей точностью определять реальную себестоимость ГП на протяжении всего отчетного периода и корректируемым по окончании месяца.

Расчет фактической себестоимости осуществляется по формуле:

Сфакт = Спл ± О, где Спл – плановая себестоимость, а О – отклонение фактической себестоимости от плановой, т. е. от установленных нормативов: (-) экономия, (+) – перерасход.

е. от установленных нормативов: (-) экономия, (+) – перерасход.

Учет готовой продукции по плановой себестоимости

Итак, плановая себестоимость продукции, а точнее плановый метод учета ГП дает возможность наиболее достоверно отразить в учете ее фактическую себестоимость, опираясь при этом на расчет себестоимости нормативной.

В этом случае фирмой устанавливаются учетные цены, по которым ГП приходуют на склад. Основой для них служат разработанные плановые калькуляции по единицам продукции. По нормативной стоимости ГП в течение месяца принимается на склад и выбывает на реализацию. По окончании месяца, когда определены размеры реальных затрат и величина незавершенного производства, устанавливается разница между плановой и фактической себестоимостью.

Калькуляция плановой себестоимости представляет собой таблицу расчета себестоимости единицы ГП по установленным фирмой нормативам. Базируются они на бухгалтерских данных и экономических приемах, используемых в компании, на анализе предыдущих периодов и разработанных нормах ресурсов, необходимых для выпуска каждого наименования товара.

Учет ГП осуществляют проводками:

Проводка | Д/т | К/т |

Поступление на склад ГП в учетно-плановых ценах | 43 | 20 |

Списана плановая себестоимость проданной ГП | 90 | 43 |

В конце отчетного месяца определяется фактическая себестоимость ГП и сумма образовавшихся отклонений от плановой. Отражается она на тех же счетах записью СТОРНО, если фактическая себестоимость оказалась меньше плановой и дополнительной проводкой, если реальная себестоимость превышает нормативную. При этом производится корректировка себестоимости:

- принятой к учету ГП – на всю сумму отклонения;

- проданной продукции – в процентном соотношении на долю, приходящуюся на реализованный товар.

Плановая себестоимость продукции | Расчет плановой себестоимости продукции, калькуляция и как рассчитать

Наличие эффективной системы учета на предприятии, позволяющей четко прослеживать взаимосвязь между деятельностью отделов и подразделений и показателями стоимости, а также издержками является залогом его успешной деятельности.

Все предприятия имеют схожие проблемы в функционировании системы установления себестоимости.

Есть ряд ситуаций, в которых предприятию крайне важна эффективная работа системы расчета общей и плановой себестоимости:

- Предприятие принимает решение о ценовой конкуренции и нуждается в снижении себестоимости выпускаемой продукции;

- Направление предприятия или само предприятие находится в стадии «Дойная корова», то есть ставит перед собой задачу максимального увеличения прибыли;

- Компания планирует введение системы оценивания работающих или запускаемых бизнес-процессов;

- Компания внедряет информационную систему управления, в которой приоритетом является управление затратами.

Формирование плановой себестоимости

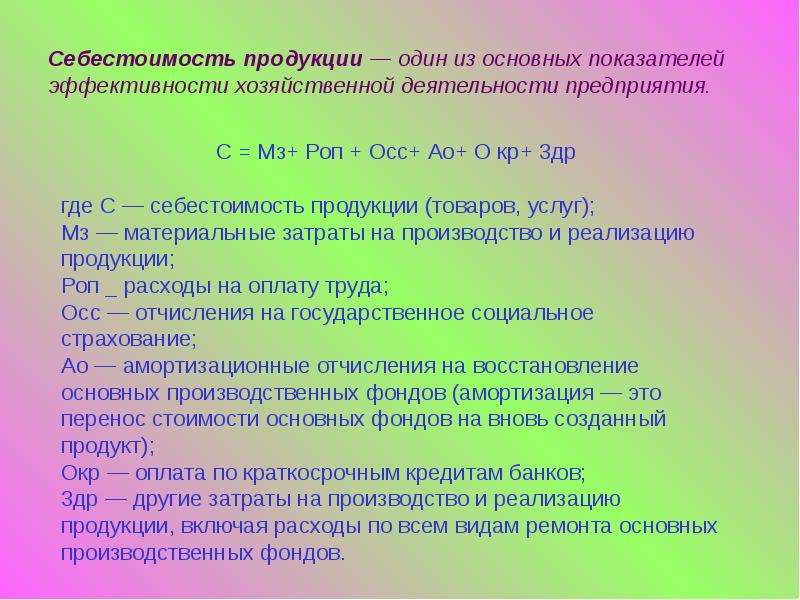

Себестоимостью продукции называется денежный эквивалент затрат организации на процесс производства изделий и их реализации.

Задачи формирования этого параметра и его анализа являются неотъемлемой частью производственно-логистического блока задач и традиционно выполняются сотрудниками планово-экономического отдела (ПЭО). Рабочий стол специалиста по формированию себестоимости выглядит следующим образом.

Калькуляции по предприятию являются основной функцией планового формирования себестоимости.

Очевидно, что для корректного расчета плановых калькуляций экономисту необходимо заполнить цены всех материалов и комплектующих, применяемых для выпуска каждого изделия. В плановых калькуляциях используется тип цены «Плановые цены на материалы» (ПР).

Что такое плановая себестоимость?

Плановая себестоимость формируется из следующих этапов:

- Установление трудовых и материальных норм расхода ресурсов;

- Осуществление расчета плановой величины прямых расходов;

- Установление величины косвенных расходов согласно с заданным методом их распределения;

- Анализ расходов на предмет их соответствия проведенной калькуляции и составленным сметам затрат на производство.

По сути плановая себестоимость продукции представляет собой финансовые затраты организации, направленные на обслуживание издержек производства и реализации продукции.

Планирование себестоимости продукции регулируется нормативными актами, поскольку денежный эквивалент этого понятия тесно связан с налоговой системой государства.

Она равна предполагаемой среднегодовой величине себестоимости, установленной за плановый период.

Если предприятие выпускает только один вид продукции, себестоимость единицы выпускаемой продукции – это показатель, определяющий уровень плановой себестоимости, а также динамики расходов на производство одного вида продукции.

Плановая калькуляция себестоимости осуществляется с учетом единых для всех организаций и компаний правил. Одно из общих правил – включение в расчет только тех затрат, которые напрямую связаны с производством продукции. Включать в расчет затраты на обслуживание производственного процесса или решение каких-либо производственно-бытовых нужд организации.

Еще одним фактором, с учетом которого составляется плановая ежегодная

На протяжении отчетного периода готовую продукцию можно приходовать и отгружать по установленным плановым ценам. Затраты на производство при этом учитываются в обычном порядке, то есть на основании данных первичных документов.

Как рассчитать плановую себестоимость?

Понятие плановой себестоимости продукции является одним из составляющих полной стоимости продукции наряду с накладными расходами.

Расчет плановой себестоимости осуществляется двумя способами:

- По эмпирическим нормам расходов, взятых на единицу продукции;

- По фактическим сведениям о себестоимости, взятых за истекший отчетный период.

Нормы расхода на производство единицы продукции определяются суммарным объемом затрат на весь объем выпущенной продукции. Стабильная стоимость и величина прямых расходов рассчитываются по формуле, в которой норма расходов на единицу продукции умножается на плановый объем выпуска продукции.

Стабильная стоимость и величина прямых расходов рассчитываются по формуле, в которой норма расходов на единицу продукции умножается на плановый объем выпуска продукции.

Стабильность экономической ситуации на предприятии позволяет точно установить, как рассчитать плановую себестоимость продукции. Если ситуация на предприятии не стабильна, расчет производится с учетом текущей оценки стоимости прямых затрат на производство, а также текущей ценой реализации продукции с учетом уровня инфляции. В таком случае имеет значение покупательский спрос потребителей, влияющий на ценообразование на продукцию.

Расчет плановой себестоимости продукции должен решать такие задачи, как:

- Проведение анализа показателей стоимости производственной деятельности отделов и цехов предприятия;

- Выявление возможностей снижения реальной стоимости продукции в сравнении с прошедшим отчетным периодом;

- Выявление нецелесообразных затрат и выявление способов их устранения;

- Определение рентабельности производства и видов продуктов, которые производит предприятие;

- Оценка влияния на показатели себестоимости уровня прибыли и рентабельности затрат, осуществляемых на разработку и внедрение нового производственного направления;

- Создать базу для установления розничных и оптовых цен на продукцию;

- Совершенствование хозяйственно-расчетных отношений между производственными цехами и отделами предприятия.

Смотреть видео по расчёту плановой калькуляции

Методы планирования себестоимости продукции

Для этой цели используются:

- Пофакторный метод. Суть метода состоит в установлении влияния технических и экономических факторов на издержки производства, имеющие место в текущем году в сравнении с этими же показателями прошлого года. Он позволяет сравнивать показатели плана с аналогичными показателями прошлых лет, оценивать динамику, а также учесть эффективность внедрения мероприятий, направленных на повышение показателей производства.

- Сметный метод. Суть этого подхода состоит в сравнении искомых показателей за отчетный период по имеющимся сметам.

- Метод калькуляции. Он позволяет подсчитать величину затрат на изготовление единицы продукции. Соотносить по этому методу стоит только определенные объекты калькуляции, то есть, сравнивать стоимость аналогичных товаров или услуг.

- Нормативный метод. Оценка на реализацию и выпуск продукции рассчитывается на основе актов и нормативов. Метод позволяет устанавливать отклонения от принятой нормы, устанавливать то, какие факторы привели к отклонению от установленной нормы, анализировать их причины.

Метод позволяет устанавливать отклонения от принятой нормы, устанавливать то, какие факторы привели к отклонению от установленной нормы, анализировать их причины.

Метод позволяет устанавливать отклонения от принятой нормы, устанавливать то, какие факторы привели к отклонению от установленной нормы, анализировать их причины.Плановая калькуляция производства требует учета многих факторов. Она часто производится не одним, а несколькими из перечисленных методов. Этот процесс требует точности, аналитических способностей, а также проверки разных бумажных и электронных документов и смет. Процесс составления калькуляции может отнять немало времени у сотрудников бухгалтерии, менеджеров или статистического отдела компании.

Плановая калькуляция себестоимости от Clobbi

CLobbi представляет программные сервисы для расчета себестоимости производства продукции, которые позволяют осуществлять аналитическую и расчетную работу в компании. Преимущества этих сервисов состоят в простоте работы, а также в том, что они позволяют вести точную расчетно-учетную деятельность, делая это системно.

Используя сервисы от компании Clobbi можно:

- рассчитывать себестоимость продукции, ориентируясь на текущую рыночную обстановку;

- располагать информацией о себестоимости каждой позиции товаров даже на стадии незавершенного производства;

- пересматривать цены на продукцию в зависимости от текущей обстановки на рынке сбыта и покупательской способности потребителей;

- определять величину себестоимости товаров, основываясь на данных, получаемых из отделов технологов и конструкторов;

- отслеживать отклонения фактических расходов от плановых, контролировать их.

Электронные сервисы позволяют оперативно получать данные о том, какую стоимость имеет или может иметь продукция компании.

Смотреть видео по заполнению ценника в сервисе Clobbi

Рекомендуем ознакомиться с разделами по контролю затрат:

Бухгалтерии ред. 3.0 – Учет без забот

- Опубликовано 28.02.2020 18:57

- Автор: Administrator

- Просмотров: 2913

Выпуск готовой продукции на предприятии возможен несколькими способами: с учётом плановой себестоимости и без неё. Если провести опрос среди всех производственных предприятий, окажется, что наиболее предпочтительным способом является учёт продукции по плановой себестоимости, который мы рассмотрели в статье Выпуск готовой продукции по плановым ценам в 1С: Бухгалтерии ред. 3.0. Но встречаются и случаи, когда в организации применяется второй вариант. Почему его используют реже?

В течение месяца предприятие реализует свою продукцию покупателям. В момент продажи возникает желание проанализировать доходность сделки, а это, к сожалению, невозможно, так как себестоимость рассчитается только при закрытии месяца.

В момент продажи возникает желание проанализировать доходность сделки, а это, к сожалению, невозможно, так как себестоимость рассчитается только при закрытии месяца.

Хотя у способа учёта продукции по фактическим ценам есть и свои плюсы – это простота отражения операций. При выпуске по плановой себестоимости есть 2 варианта учёта: с применением 40 счёта, и без него. А при учёте по фактическим затратам используется только счёт 43. Чаще всего фактическая производственная себестоимость в качестве учётной цены продукции применяется, как правило, при единичном и мелкосерийном производствах, а также при выпуске массовой продукции небольшой номенклатуры.

В связи с тем, что в пункте 204 «Методических указаний по бухгалтерскому учёту материально-производственных запасов» в качестве учётных цен на готовую продукцию разрешено применять один из описанных вариантов, то выбранный способ необходимо закрепить в учётной политике предприятия.

Теперь перейдём непосредственно к вводу документов. Основным документом, отражающим передачу материалов в производство, является требование-накладная. Её можно создать на разделе «Производство». При заполнении, если передача материалов осуществляется не в одно производственное подразделение или не на одну номенклатурную группу, устанавливается флаг «Счета затрат на закладке «Материалы». По нашему примеру предприятие будет заниматься производством блинчиков с мясной начинкой и выпуском полуфабрикатов: блинчики и фарш. Проведённый документ создаст проводки Дт 20.01 Кт 10.01 по каждому виду использованного сырья.

Основным документом, отражающим передачу материалов в производство, является требование-накладная. Её можно создать на разделе «Производство». При заполнении, если передача материалов осуществляется не в одно производственное подразделение или не на одну номенклатурную группу, устанавливается флаг «Счета затрат на закладке «Материалы». По нашему примеру предприятие будет заниматься производством блинчиков с мясной начинкой и выпуском полуфабрикатов: блинчики и фарш. Проведённый документ создаст проводки Дт 20.01 Кт 10.01 по каждому виду использованного сырья.

Помимо сырья и материалов на счёт 20.01 так же относятся зарплата и страховые взносы работников производственных подразделений, аренда цехов, амортизация производственного оборудования и прочие затраты, напрямую связанные с выпуском готовой продукции. В последствие, все затраты на 20 счёте делятся на количество выпущенной продукции и таким образом мы получаем себестоимость единицы продукции.

Давайте отразим ещё один вид расходов – аренду помещения. Для этого обратимся к разделу «Покупки» и выберем пункт «Поступление (акты, накладные)». По кнопке «Поступление» из выпадающего меню выберем «Услуги (акт)». Важно верно указывать счёт затрат и номенклатурную группу, иначе затраты могут не отразиться на себестоимости. Проведённый документ создаст проводки: Дт 20.01 Кт 60.01 и Дт 19.04 Кт 60.01 на сумму выделенного НДС, если вы его конечно же не включаете в себестоимость, как при УСН и ЕНВД.

Для этого обратимся к разделу «Покупки» и выберем пункт «Поступление (акты, накладные)». По кнопке «Поступление» из выпадающего меню выберем «Услуги (акт)». Важно верно указывать счёт затрат и номенклатурную группу, иначе затраты могут не отразиться на себестоимости. Проведённый документ создаст проводки: Дт 20.01 Кт 60.01 и Дт 19.04 Кт 60.01 на сумму выделенного НДС, если вы его конечно же не включаете в себестоимость, как при УСН и ЕНВД.

Перейдём к выпуску полуфабрикатов, для этого обратимся к документу «Отчёт производства за смену» на разделе «Производство». Выпуск, в отличие от передачи материалов возможно вводить в программе только по одному подразделению в одном документе. Обязательно укажите верную номенклатурную группу.

Проведённые документы сформируют проводки Дт 21 Кт 20.01 без указания сумм, так как себестоимость можно будет посчитать лишь в конце месяца, когда все затраты будут учтены.

Затем мы должны отразить передачу полуфабрикатов в цех готовой продукции и получить блинчики с фаршем. Сделать это можно двумя способами:

Сделать это можно двумя способами:

1) путём ввода требования-накладной для передачи полуфабрикатов со склада в производство, и отчёта производства за смену для выпуска готовой продукции, как мы делали это ранее с передачей материалов и получением полуфабрикатов.

2) путём ввода спецификации продукции и заполнения дополнительной вкладки в отчёте производства за смену.

Разберём второй вариант. Его можно использовать лишь тогда, когда передача в производство и выпуск продукции происходят в один календарный месяц. Перейдём в раздел «Справочники» — «Номенклатура» и выберем позицию готовой продукции.

Из неё перейдём по ссылке «Спецификации» и нажмём на кнопку «Создать». Введём необходимые полуфабрикаты для выпуска продукции. Например, Блин с начинкой 1 штука состоит из одного пустого блина и одной порции фарша.

Теперь можно вводить документ выпуска готовой продукции – «Отчёт производства за смену» (раздел «Производство»). На первой вкладке «Продукция» необходимо указать в каком цеху и сколько готовой продукции было получено, с указанием ранее созданной нами спецификацией.

А затем на вкладке «Материалы» нажать на кнопку «Заполнить». Программа автоматически укажет необходимые материалы или полуфабрикаты для списания.

После проведения, документ создаст проводки без указания стоимости списания или получения продукции.

Также необходимо проверить отнесение заработной платы работников производства на верные счета затрат. Обратимся к разделу «Зарплата и кадры» и выберем пункт «Все начисления». По кнопке проверим проводки.

Когда все затраты отнесены на соответствующие счета и выпуск продукции произведён, перейдём к обработке «Закрытие месяца» на разделе «Операции». Выполним перепроведение документов за месяц, если это требуется, а затем произведём полное закрытие. Затем нажмите на операцию «Закрытие счетов 20, 23, 25, 26» и выберите пункт «Калькуляция себестоимости». Проанализировав эту справку-расчёт, вы поймёте, как произведён расчёт себестоимости выпущенной продукции, а также какие именно затраты на неё повлияли.

В нашем случае, непосредственно на себестоимость блина с начинкой повлияла аренда помещения, списанные полуфабрикаты, зарплата и страховые взносы сотрудника производства. Посмотрим, как это отразилось на проводках. Для этого вернитесь в обработку «Закрытие месяца» и нажав на пункт «Закрытие счетов 20, 23, 25, 26», выберите пункт «Показать проводки».

Все проводки, сформированные в данном месяце и не имеющие сумм, отражаются при закрытии месяца по фактической себестоимости.

Автор статьи: Алина Календжан

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Проводки по себестоимости продукции 2019

Себестоимость продукции — это измеренные в денежном выражении затраты предприятия на ее выпуск и продажу (рис. 1.). Без расчета и анализа себестоимости невозможно принятие эффективных управленческих решений на всех уровнях. Рассмотрим какие бывают виды себестоимости и типовые проводки по учету.

Рис. 1. Перечень затрат предприятия, образующих себестоимость.

Показатели себестоимости могут быть плановыми и фактическими. Плановые рассчитываются на основе плановых норм расхода ресурсов. Фактические определяются после того, как все расходы были понесены по факту.

Виды себестоимости

В зависимости от последовательности формирования разделяют себестоимость:

- операционную, или технологическую;

- цеховую;

- производственную;

- полную.

Технологическая

Технологическая себестоимость служит для определения сравнительной экономической эффективности в ходе выбора наиболее эффективного из нескольких вариантов обновления технологий, и включает затраты по всем технологическим операциям с изделием. Она формируется на счете 20 без учета общецеховых и общепроизводственных расходов.

Цеховая

Цеховая себестоимость, помимо технологической, включает затраты по организации и управлению работы цеха, которые нельзя четко отнести на определенный вид продукции. Эти затраты накапливаются на счете 25 и ежемесячно распределяются по видам продукции при расчете их цеховой, производственной и полной себестоимости.

Эти затраты накапливаются на счете 25 и ежемесячно распределяются по видам продукции при расчете их цеховой, производственной и полной себестоимости.

Производственная

Производственная себестоимость, кроме цеховой, включает расходы по управлению предприятием (общехозяйственные расходы), которые скапливаются на счете 26 и также ежемесячно списываются на отдельные виды продукции.

Полная

В полную себестоимость, помимо производственной себестоимости, включаются еще внепроизводственные расходы, связанные с реализацией продукции.

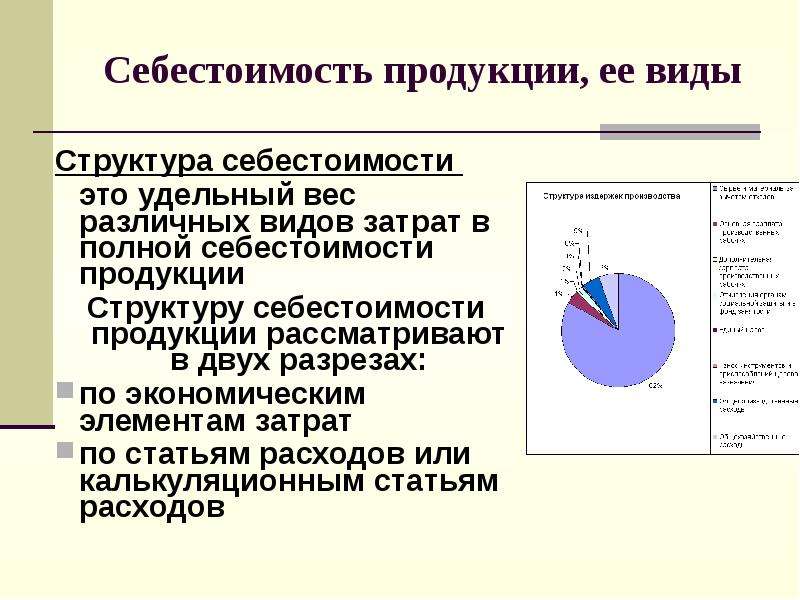

По экономической сущности различают себестоимость, определяемую по экономическим элементам, или же по калькуляционным статьям.

С помощью суммирования затрат по экономическим элементам нельзя определить расходы на производство конкретного изделия, поэтому для определения себестоимости отдельных видов продукции используют статьи калькуляции.

Отражение себестоимости на продукции

В общем виде себестоимость продукции формируется с помощью следующих проводок:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

20. 01 01 | 02, 10, 16, 70, 69, 71, 60, 76, 28, 21, 29, 79, 23, 25, 26 | Накоплены фактические расходы основных цехов | 10000 | Справка-расчет |

Проводки по выпуску готовой продукции

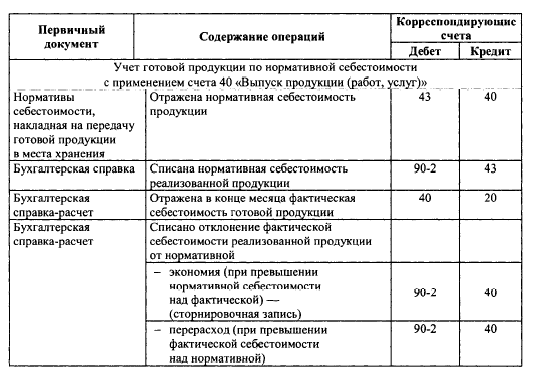

Выпуск готовой продукции может быть учтен бухгалтерией по фактической или нормативной себестоимости. В первом случае списание идет напрямую на счет 43. При использовании счета 40 составляются две проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 43 | 20, 23, 29 | Оприходована готовая продукция основных, вспомогательных и обслуживающих цехов и подразделений по фактической себестоимости | 10000 | Справка-расчет, акт выпуска готовой продукции |

| 40 | 20, 23, 29 | Списывается фактическая себестоимость готовой продукции основных, вспомогательных и обслуживающих подразделений и цехов | 10000 | Справка-расчет, акт выпуска готовой продукции |

| 43 | 40 | Списана нормативная себестоимость готовой продукции (плановая) | 10200 | Справка-расчет |

Как отразить в проводках продажу готовой продукции

При бухгалтерском учете без использования счета 40 фактическую себестоимость выпуска продукции списывают на счет 90. 02. Если используют счет 40 для учета готовой продукции по ее нормативной себестоимости, то составляют еще одну проводку для корректировки отклонений фактической себестоимости от плановой.

02. Если используют счет 40 для учета готовой продукции по ее нормативной себестоимости, то составляют еще одну проводку для корректировки отклонений фактической себестоимости от плановой.

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 90.02 | 43 | Направлена на реализацию готовая продукция по фактической производственной себестоимости | 10000 | Справка-расчет, ТТН |

| 90.02 | 40 | Корректировка отклонения в себестоимости | 200 | Справка-расчет |

Как рассчитать фактическую себестоимость для каждой единицы произведенной продукции — itealine.ru

Рассчитать фактическую себестоимость для каждой единицы произведенной продукции задача не простая. Решение требует очень кропотливого ввода информации в систему. Был реализован новый алгоритм, позволяющий сделать это.

Решение требует очень кропотливого ввода информации в систему. Был реализован новый алгоритм, позволяющий сделать это.

Нет, различные алгоритмы были в системе и ранее, однако этот является на наш взгляд наиболее сложным и интересным.

Но обо всем по порядку. Основным срезом учета в системе является производственный заказ. Производственный заказ – это изделие или группа изделий, объединенных с целью удобства учета при планировании, диспетчировании, хранении на складах и т.д. Как правило, наиболее часто, заказом является перечень изделий предназначенных внешнему покупателю в рамках одного счета либо одной поставки. Однако, производственный заказ может объединять в себе несколько счетов (даже для разных заказчиков) или, наоборот, для каждого изделия свой заказ. В пределах производственного заказа и приоритета выпуска происходит «схлопывание» (объединение) одноименной номенклатуры из общей структуры заказа. При расчете плана производства, корректировка на остатки осуществляется внутри каждого заказа отдельно, и строки, выдаваемых по результатам расчета сменных заданий, так же относятся к тому или иному заказу.

Следовательно, затраты легко могут быть собраны на производственный заказ. Собираем все выполненные строки нарядов (сменных заданий) по производственному заказу, прибавляем к ним накладные расходы на заказ (распределение накладных расходов это отдельная задача, однако далее будет указано, как она решена конкретно в данном случае), добавляем стоимость материалов, ПКИ и изготавливаемых ДСЕ (перемещенных на заказ внутри склада в результате резервирования), списанных на данный заказ со складов, и получаем суммарные затраты для каждого заказа.

Остается распределить затраты заказа между изделиями (если в заказе их несколько). Например, сделать это можно путем пропорционального распределения. В качестве базы использоваться может либо плановая себестоимость, либо плановая трудоемкость и т.д.

Одним минусом такого подхода является то, что на момент расчета себестоимости заказа (изделий заказа) все его изделия должны быть уже сданы на склад (чтобы полностью были собраны затраты заказа), а зачастую заказ может исполняться несколько месяцев.

Другим минусом, является то, что дополнительные затраты, созданные в результате брака одного из изделий увеличивают затраты заказа в целом и в результате пропорционального распределения лягут на все изделия заказа. Если изделия одинаковые это не критично, но в заказе могут быть разные изделия. При этом, одни регулярно сталкиваются с браком, другие – никогда. В этом случае, после распределения, себестоимость одних будет, по факту, завышена, а других, наоборот, занижена.

И если целью предприятия является определение «реальной» фактической рентабельности производимой продукции, то данные будут искажены.

Самым логичным решением, в данном случае является связка заказ-изделие (один к одному), однако, в этом случае, в несколько раз возрастет и кол-во партий запуска и, соответственно, строк сменных заданий. Возрастет бумажный документооборот.

Поэтому, был придуман и реализован алгоритм, позволяющий продолжать объединять в заказ несколько изделий, а себестоимость считать для каждого изделия в отдельности.

Фактическая себестоимость — выпущенная продукция

Фактическая себестоимость — выпущенная продукция

Cтраница 1

Фактическая себестоимость выпущенной продукции определяется следующим образом: к остаткам незавершенного производства на начало месяца ( начальное сальдо по сч. [1]

Сумма фактической себестоимости выпущенной продукции указывается в журнале-ордере № 10 / 1, в дебете счета 40 Готовая продукция и кредите счета 20 Основное производство. Счет 40 Готовая продукция — активный, инвентарный. Сальдо счета показывает фактическую себестоимость остатка готовой продукции на складах предприятия; оборот по дебету — фактическую себестоимость выпущенной продукции основного производства и прочих изделий, возвращенной покупателями продукции и полуфабрикатов собственного производства, отгруженных на сторону; оборот по кредиту — фактическую себестоимость отгруженной в отчетном месяце продукции. [2]

[2]

Как видно из расчета, на фактическую себестоимость выпущенной продукции влияет изменение остатков незавершенного производства. [3]

Если окажется, что затраты, включенные в фактическую себестоимость выпущенной продукции по установленным нормам больше фактических затрат, разница в течение года резервируется как предстоящие расходы. [4]

Отчетная калькуляция рассчитывается в конце отчетного периода и отражает фактическую себестоимость выпущенной продукции. [6]

Методологией учета затрат и калькулирования себестоимости на предприятиях строительных материалов предусмотрены два варианта определения фактической себестоимости выпущенной продукции. [7]

Главными задачами учета затрат на вспомогательное производство являются: своевременное определение затрат, связанных с фактической себестоимостью выпущенной продукции; обеспечение контроля за экономным расходованием и сохранностью материальных и трудовых затрат и готовой продукции, а также за соблюдением норм расхода сырья, материалов, топлива и других вспомогательных материальных ценностей, за соблюдением смет-производственных и управленческих расходов; выявление резервов для сокращения затрат на производство, роста производительности труда и заработной платы; составление отчетных калькуляций на себестоимость готовой продукции, работ и услуг и определение затрат на незавершенное производство. [8]

[8]

В тех случаях, когда в организации с сезонным характером производства сумма расходов на обслуживание производства и управление им, включенная в фактическую себестоимость выпущенной продукции по установленным в организации нормам, превышает фактические затраты, образовавшаяся разница резервируется как предстоящие расходы. Инвентаризационная комиссия проверяет обоснованность расчета и при необходимости может предложить скорректировать нормы затрат. Остатка на конец года по этому резерву не должно быть. [9]

По дебету этих счетов записывают остаток незавершенного производства на начало и конец месяца, затраты за текущий месяц; по кредиту — фактическую себестоимость выпущенной продукции, работ и услуг, стоимость забракованной продукции и ценных отходов. Эти счета активные, сложные, калькуляционные. [10]

В тех случаях, когда в организации с сезонным характером производства сумма расходов на обслуживание производства и управление им, включенная в фактическую себестоимость выпущенной продукции по установленным в организации нормам, превышает фактические затраты, образовавшаяся разница резервируется как предстоящие расходы. Инвентаризационная комиссия проверяет обоснованность расчета и при необходимости может предложить скорректировать нормы затрат. Остатка на конец года по этому резерву не должно быть.

[11]

Инвентаризационная комиссия проверяет обоснованность расчета и при необходимости может предложить скорректировать нормы затрат. Остатка на конец года по этому резерву не должно быть.

[11]

Если на предприятии для учета выпущенной продукции применяют счет 37 Выпуск продукции, то используется следующий порядок: фактические производственные затраты учитываются в течение месяца по дебету счета 20, а в конце месяца по кредиту этого счета показывается фактическая себестоимость выпущенной продукции. При этом делается проводка Д — т сч. [12]

Из изложенного вытекает следующая последовательность записей на счетах учета затрат производства: первый этап-разноска элементов затрат по счетам производства; второй — суммирование и распределение затрат вспомогательного производства; третий — списание расходов, подлежащих распределению, и четвертый этап — списание с основного производства фактической себестоимости выпущенной продукции. [13]

[13]

Себестоимость выпущенной товарной продукции по нормам рассчитывают путем умножения нормы затрат по нормативной калькуляции на количество выпуска изделий или групп изделий. Для определения фактической себестоимости выпущенной продукции необходимо определить долю изменений норм и отклонений от норм, падающую на эту продукцию. [14]

Плановая себестоимость исчисляется для определенного планового периода и включает затраты по действующим нормам с учетом намечаемого в плане их изменения. Отчетная себестоимость отражает фактическую себестоимость выпущенной продукции и сопоставляется по окончании отчетнбго периода ( года, квартала, месяца) с плановой. Индивидуальная себестоимость продукции определяется совокупностью затрат конкретного предприятия на производство и реализацию этой продукции. Отраслевая себестоимость характеризует затраты на производство и реализацию конкретной продукции в среднем по отрасли. [15]

[15]

Страницы: 1 2

Определение фактической производственной себестоимости продукции. —

Порядок закрытия счета 20″Основное производство”.

При учете по полной производственной себестоимости на дебете счета 20 в течение месяца формируются прямые расходы основного производства. По окончании месяца на дебет счета 20 списываются расходы вспомогательного производства (со счета 23) , общепроизводственные расходы (со счета 25), общехозяйственные расходы (со счета 26) и потери от брака (со счета 28).

Таким образом, на дебете счета 20 формируются все фактические затраты на производство продукции – обозначим их как З.

По кредиту счета 20 показывается:

1 – оприходование на склад сэкономленных материальных ценностей:

Д 10 – возвращены из основного производства сэкономленные материалы

К 20

2 – себестоимость окончательного брака:

Д 28 – списаны из производства окончательно забракованные изделия

К 20

3- недостачи НЗП, выявленные при инвентаризации остатков:

Д 94 – отражена недостача НЗП по результатам инвентаризации

К 20

4 – потери НЗП в связи с чрезвычайными обстоятельствами:

Д 91 – отражена недостача НЗП в связи с чрезвычайными обстоятельствами

К 20

Обозначим эти суммы (1 − 4) как З /.

5 – списание на склад готовой продукции (работ, услуг) в оценке по фактической себестоимости – Сф: Д 43 – оприходована на склад готовая продукция из основного производства

К 20

Исходя из порядка записей на активном счете 20 можно вывести формулу расчета фактической производственной себестоимости продукции: Сф = (НЗПн – НЗПк) + (З – З/)

Для того чтобы закрыть счет 20 нужно:

1 – отразить сальдо начальное по счету, которое выражает стоимость остатков незавершенного производства на начало месяца: Сн = НЗПн;

2 – подсчитать дебетовые обороты по счету за месяц – Обд = З;

3 – отразить сальдо конечное, которое выражает стоимость остатков незавершенного производства на конец месяца: Ск = НЗПк;

4 – подсчитать затраты, списанные со счета – З/;

5 – по формуле рассчитать фактическую себестоимость готовой продукции – Сф;

6 – рассчитать кредитовые обороты по счету за месяц – Обк.

Аналогично закрываются счета 23 и 29 и рассчитывается себестоимость продукции вспомогательного и обслуживающего производств.

Какова фактическая стоимость?

3 мин. Читать

В бухгалтерском учете под фактической стоимостью понимается сумма денег, которая была уплачена за приобретение продукта или актива. Это может быть историческая, прошлая или нынешняя стоимость продукта. Это не запланированные в бюджете или прогнозе затраты, которые ожидало руководство, поскольку они могут включать в себя расходы поставщика, такие как затраты на доставку, настройку и тестирование. Эти затраты также отражают такие факторы, как скидки поставщика или повышение цен.

При учете в финансовой отчетности фактическая стоимость актива указывается как основные средства.

Фактический подход и использование оценок смешаны. Бюджетные затраты и сравнение с фактическими затратами для создания отклонения. Вариации можно использовать для лучшего управления операциями и повышения точности будущих оценок и прогнозов.

Например, автомастерская может оценить, что ремонт транспортного средства будет стоить 1100 долларов, но фактическая стоимость может составить 1200 долларов. Заказчик может не знать фактических затрат до тех пор, пока расходы не будут понесены во время ремонта.

Заказчик может не знать фактических затрат до тех пор, пока расходы не будут понесены во время ремонта.

В этой статье также будут обсуждаться:

Что такое фактическая калькуляция?

Какова формула действительной стоимости?

Что такое разница в стоимости?

ПРИМЕЧАНИЕ: Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks. Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

Что такое фактическая калькуляция?

Учет затрат, который использует фактическую стоимость, ставки прямых затрат и фактическое качество, используемое в производстве для определения стоимости конкретных продуктов, называется Фактической калькуляцией.

При использовании системы фактических затрат обычно отслеживаются прямые затраты до объекта затрат или чего-то, что имеет измеримые затраты. Это позволяет менеджерам вернуться к источнику затрат (объектам затрат), таким как рабочая сила и материалы. Анализируя, сколько часов производственного времени требуется для продукта, менеджеры могут рассчитать фактические затраты на его производство.

Какова формула действительной стоимости?

Фактическая стоимость может быть рассчитана по следующей формуле:

Фактические затраты = Прямые затраты + Косвенные затраты + Фиксированные затраты + Переменные затраты + Невыполненные затраты

Как видно выше, в формуле фактических затрат учитываются несколько типов затрат по проекту.

- Прямые затраты : очевидные затраты, напрямую связанные с вашими проектами, такие как постоянные и переменные затраты.

- Косвенные затраты : Дополнительные затраты, поддерживающие ваш проект, но не так легко измерить, как административные услуги.

- Фиксированные затраты : Затраты, которые остаются неизменными на протяжении всего проекта, например, стоимость аренды оборудования.

- Переменные затраты : изменение затрат в ходе проекта. Например, ожидаемые часы работы по проекту могут быть больше, чем фактическое время, необходимое для завершения труда.

- Невыполненные затраты : Это затраты, понесенные из-за ошибки или изменения объема работ, которые должны быть включены в общую стоимость проекта.

Что такое разница в стоимости?

Отклонение затрат — это разница между фактическими затратами и запланированными или запланированными затратами.

Например, если компания выполнила ремонт на сумму 1150 долларов, но сумма бюджета составляла 800 долларов, то отклонение затрат для компании составило 350 долларов.

Поскольку фактические затраты превышают заложенную в бюджет сумму, отклонение затрат считается неблагоприятным.Когда фактическая стоимость меньше заложенной в бюджет, разница считается благоприятной.

Определение производственных затрат

Каковы производственные затраты?

Под производственными затратами понимаются все затраты, понесенные бизнесом в связи с производством продукта или предоставлением услуги. Производственные затраты могут включать в себя различные расходы, такие как оплата труда, сырья, расходных материалов и общие накладные расходы.

Ключевые выводы

- Производственные затраты относятся к затратам, понесенным в связи с производством продукта или предоставлением услуги, приносящей доход этой компании.

- Производственные затраты могут включать в себя различные расходы, такие как рабочая сила, сырье, расходные материалы для производства и общие накладные расходы.

- Общая стоимость продукта может быть определена путем сложения общих прямых затрат на материалы и рабочую силу, а также общих производственных накладных расходов.

Понимание производственных затрат

Производственные затраты, также известные как затраты на продукт, возникают в результате производства продукта или оказания услуги.Эти затраты включают в себя различные расходы. Например, у производителей есть производственные затраты, связанные с сырьем и рабочей силой, необходимыми для создания продукта. Сфера услуг несут производственные затраты, связанные с рабочей силой, необходимой для реализации услуги, и любыми затратами на материалы, используемые для предоставления услуги.

Налоги, взимаемые государством, или роялти, причитающиеся добывающим компаниям, также рассматриваются как производственные затраты.

После того, как продукт готов, компания записывает стоимость продукта в качестве актива в своей финансовой отчетности до тех пор, пока продукт не будет продан.Регистрация готового продукта в качестве актива служит для выполнения требований компании к отчетности, а также для информирования акционеров.

Чтобы квалифицироваться как производственные затраты, расходы должны быть напрямую связаны с генерированием выручки компании.

Виды затрат на производство

Производство связано как с постоянными, так и с переменными затратами. Например, постоянные затраты на производство автомобиля будут включать оборудование, а также заработную плату рабочих. По мере увеличения темпов производства постоянные затраты остаются неизменными.

Переменные затраты увеличиваются или уменьшаются по мере изменения объема производства. Примером могут служить коммунальные расходы.

Как рассчитать себестоимость продукции

Общие затраты на продукт можно определить, сложив общие прямые затраты на материалы и рабочую силу, а также общие производственные накладные расходы.

Такие данные, как стоимость производства на единицу продукции, могут помочь бизнесу установить соответствующую продажную цену для готовой продукции. Чтобы получить стоимость производства на единицу продукции, производственные затраты делятся на количество единиц, произведенных за период, покрытый этими затратами.Для обеспечения безубыточности продажная цена должна покрывать стоимость единицы. Цены, превышающие стоимость единицы продукции, приводят к прибыли, тогда как цены ниже стоимости единицы продукции приводят к убыткам.

Особые соображения

Производителям могут быть доступны варианты, если стоимость производства превышает продажную цену продукта. Первое, что они могут сделать, это снизить свои производственные затраты. Если это невозможно, им, возможно, придется пересмотреть свою структуру ценообразования и маркетинговую стратегию, чтобы определить, могут ли они оправдать повышение цен или они могут продать его новой демографической группе.Если ни один из этих вариантов не работает, производителям, возможно, придется приостановить свои операции или прекратить работу навсегда.

Вот гипотетический пример, показывающий, как это работает, с использованием цены на нефть. Допустим, цена на нефть упала до 45 долларов за баррель. Если производственные затраты будут колебаться от 20 до 50 долларов за баррель, то для производителей с высокими производственными затратами возникнет отрицательная денежная ситуация. Эти компании могут остановить производство до тех пор, пока отпускные цены не вернутся к прибыльным уровням.

Часто задаваемые вопросы о затратах на производство

Как определяются производственные затраты?

Чтобы расходы квалифицировались как производственные затраты, они должны быть напрямую связаны с генерированием выручки компании.Производители несут производственные затраты, связанные с сырьем и рабочей силой, необходимыми для создания продукта. Сферы услуг несут производственные затраты, связанные с трудозатратами, необходимыми для внедрения и предоставления услуги. Роялти, причитающиеся добывающим компаниям, также рассматриваются как производственные затраты, как и налоги, взимаемые государством.

Как рассчитываются производственные затраты?

Производство несет как прямые, так и косвенные затраты. Например, прямые затраты на производство автомобиля включают такие материалы, как пластик и металл, а также заработную плату рабочих.Косвенные затраты включают накладные расходы, такие как расходы на аренду и коммунальные услуги. Общие затраты на продукт можно определить, сложив общие прямые затраты на материалы и рабочую силу, а также общие производственные накладные расходы. Чтобы определить стоимость продукта на единицу продукта, разделите эту сумму на количество единиц, произведенных за период, покрытый этими затратами.

Чем затраты на производство отличаются от затрат на производство?

Основное различие между производственными затратами и производственными затратами состоит в том, что первые относятся ко всем расходам, связанным с ведением бизнеса компанией, а вторые представляют собой только затраты, необходимые для производства продукта.В то время как производственные затраты включают как прямые, так и косвенные затраты на ведение бизнеса, производственные затраты отражают только прямые затраты.

Себестоимость продукции — обзор, виды, как рассчитать

Что такое себестоимость продукции?

Себестоимость продукции — это общие затраты, понесенные бизнесом для производства определенного количества продукта или предложения услуги. Производственные затраты могут включать такие вещи, как рабочая сила, сырье или расходные материалы. В экономике стоимость производства определяется как затраты, понесенные для получения факторов производства, таких как рабочая сила, земля и капитал, которые необходимы в процессе производства продукта.

Например, затраты на производство автомобильной шины могут включать такие расходы, как резина, рабочая сила, необходимая для производства продукта, и различные производственные материалы. В сфере услуг производственные затраты могут повлечь за собой материальные затраты на оказание услуги, а также затраты на оплату труда сотрудников, которым поручено предоставлять услугу.

Виды производственных затрат

Существуют различные типы производственных затрат, которые предприятия могут понести в ходе производства продукта или предложения услуги.К ним относятся следующие:

1. Постоянные затраты

Постоянные затраты — это расходы, которые не меняются в зависимости от количества произведенной продукции. Это означает, что затраты остаются неизменными даже при нулевом производстве или когда предприятие достигло максимальной производственной мощности. Например, ресторанный бизнес должен платить ежемесячную, ежеквартальную или годовую арендную плату независимо от количества клиентов, которых он обслуживает. Другие примеры фиксированных затрат включают заработную плату Вознаграждение Вознаграждение — это любой вид компенсации или выплаты, которую человек или сотрудник получает в качестве оплаты своих услуг или работы, которую они выполняют для организации или компании.Он включает в себя любую базовую заработную плату, которую получает сотрудник, а также другие виды оплаты, которые начисляются в ходе их работы, а также оборудование, арендуемое.

Постоянные затраты, как правило, ограничены по времени, и они фиксируются только по отношению к производству в течение определенного периода. В долгосрочной перспективе затраты на производство продукта изменчивы и будут меняться от одного периода к другому.

2. Переменные затраты

Переменные затраты — это затраты, которые изменяются с изменениями уровня производства.То есть они растут по мере увеличения объема производства и уменьшаются по мере уменьшения объема производства. Если объем производства равен нулю, переменные затраты не возникают. Примеры переменных затрат включают комиссионные с продаж. Комиссионная комиссия — это компенсация, выплачиваемая сотруднику после выполнения задачи, которая часто представляет собой продажу определенного количества продуктов или услуг, коммунальные расходы, сырье и прямые затраты на рабочую силу.

Например, на предприятии по производству одежды переменные затраты могут включать сырье, используемое в производственном процессе, и прямые затраты на рабочую силу.Если сырье и прямые затраты на рабочую силу, понесенные при производстве рубашек, составляют 9 долларов на единицу, а компания производит 1000 единиц, то общие переменные затраты составляют 9000 долларов.

3. Общие затраты

Общие затраты включают как переменные, так и постоянные затраты. Он учитывает все затраты, понесенные в процессе производства или при предложении услуги. Например, предположим, что текстильная компания несет издержки производства в размере 9 долларов за рубашку и произвела 1000 единиц в течение последнего месяца.Также компания платит арендную плату в размере 1500 долларов в месяц. Общая стоимость включает переменные затраты в размере 9000 долларов США (9 x 1000 долларов США) и фиксированные затраты в размере 1500 долларов США в месяц, в результате чего общая стоимость составляет 10 500 долларов США.

4. Средняя стоимость

Средняя стоимость относится к общей стоимости производства, разделенной на количество произведенных единиц. Его также можно получить путем суммирования средних переменных затрат и средних постоянных затрат. Руководство использует средние затраты для принятия решений о ценообразовании своей продукции с целью получения максимальной выручки или прибыли.

Целью компании должно быть минимизация средней стоимости единицы продукции, чтобы она могла увеличить маржу прибыли без увеличения затрат.

5. Предельные затраты

Предельные затраты — это затраты на производство одной дополнительной единицы продукции. Он показывает увеличение общих затрат за счет производства еще одной единицы продукта. Поскольку постоянные затраты остаются постоянными независимо от увеличения выпуска, на предельные затраты в основном влияют изменения переменных затрат.Руководство компании полагается на маржинальные затраты при принятии решений о распределении ресурсов, стремясь распределить производственные ресурсы таким образом, чтобы это было оптимально прибыльным.

Например, если компания хочет увеличить производственные мощности, она сравнивает предельные затраты с предельным доходом, который будет получен при производстве еще одной единицы продукции. Предельные затраты зависят от объема производимой продукции. На них влияют различные факторы, такие как ценовая дискриминация. Ценовая дискриминация. Ценовая дискриминация относится к стратегии ценообразования, при которой потребители взимают разные цены за идентичные товары или услуги.Различные типы цен, внешние эффекты, асимметрия информации и транзакционные издержки.

Как рассчитать стоимость?

Первым шагом при расчете затрат на изготовление продукта является определение постоянных затрат. Следующим шагом является определение переменных затрат, понесенных в производственном процессе. Затем сложите постоянные и переменные затраты и разделите общую стоимость на количество произведенных товаров, чтобы получить среднюю стоимость единицы.

Для того, чтобы компания получала прибыль, отпускная цена должна быть выше, чем стоимость единицы.Установка цены ниже стоимости единицы приведет к убыткам. Поэтому критически важно, чтобы компания могла точно оценить все свои затраты.

Дополнительные ресурсы

CFI — официальный провайдер программы сертификации аналитика финансового моделирования и оценки (FMVA) ™. Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ®, призванной превратить любого в финансового аналитика мирового уровня. .

Чтобы продолжать изучать и развивать свои знания в области финансового анализа, мы настоятельно рекомендуем дополнительные ресурсы CFI, указанные ниже:

- Асимметричная информация Асимметричная информация Асимметричная информация — это, как следует из этого термина, неравная, непропорциональная или однобокая информация.Обычно он используется в отношении какого-либо типа коммерческой сделки или финансового соглашения, когда одна сторона обладает большей или более подробной информацией, чем другая.

- Структура затрат Структура затрат Структура затрат относится к типам расходов, которые несет бизнес, и обычно состоит из постоянных и переменных затрат. Постоянные затраты остаются неизменными

- Фиксированные и переменные затраты Фиксированные и переменные затраты Стоимость — это то, что можно классифицировать несколькими способами в зависимости от ее характера.Одним из наиболее популярных методов является классификация в соответствии с

- Отрицательные внешние эффекты Отрицательные внешние эффекты Отрицательные внешние эффекты возникают, когда продукт и / или потребление товара или услуги оказывает отрицательное влияние на независимую третью сторону.

Отслеживание фактических затрат по сравнению с отслеживанием фактических затрат. Нормальная калькуляция | Малый бизнес

Кэрол Лютер Обновлено 15 сентября 2020 г.

Компаниям любого размера необходимо отслеживать и согласовывать расходы, которые влияют на цену продаваемых товаров.В противном случае вам будет сложно определить, достаточен ли ваш доход от ваших продуктов для получения прибыли. Некоторые предприятия предпочитают использовать метод обычной калькуляции, при котором стандартные затраты заранее определены. Другие предпочитают использовать метод учета фактических затрат, который позволяет отслеживать основные расходы, влияющие на ваши производственные затраты.

Хотя обычная калькуляция несколько проще, чем метод фактических затрат, у каждого из них есть свои плюсы и минусы. В некоторых случаях цель вашего бухгалтерского учета, например годовой финансовый отчет или прогноз бюджета, может потребовать от вас перехода с одного метода на другой или объединения элементов обоих.

Общие затраты на производство

Определенные затраты являются общими для всех предприятий, производящих какие-либо продукты. Вы часто несете прямые расходы, такие как материалы и упаковка. После завершения работы над продуктом другие прямые расходы, которые вы можете отслеживать, включают доставку, маркетинг и рекламу.

Даже у индивидуального предпринимателя есть косвенные расходы на ведение бизнеса. Труд — одна из основных косвенных затрат, которую необходимо отслеживать большинству предприятий. Пособия и налоги на заработную плату, связанные с вашим сотрудником, также являются косвенными расходами.Вы также можете отслеживать стоимость оборудования и обслуживания, аренды и коммунальных услуг.

Учет стандартных затрат

Отличительной чертой обычного учета затрат является то, что многие стандартные затраты заранее определены. Как сообщает Quickbooks, вы обычно рассчитываете эти затраты на основе исторических данных, если занимаетесь бизнесом какое-то время. Если вы только начинаете, вы будете использовать оценки или запланированные суммы для расчета заранее определенных расходов. Обычный метод калькуляции затрат объединяет прямые и косвенные затраты на производственные процессы.

Чтобы произвести расчет заранее определенных затрат, объедините производственные затраты, такие как материалы и упаковка, для общего количества единиц, произведенных за выбранный конкретный период. Это может быть месяц или квартал, в зависимости от имеющихся у вас квитанций. Затем вы рассчитаете свои удельные затраты, разделив общие затраты на прямые и косвенные затраты на общее количество единиц, произведенных в течение охваченного периода. Этот метод предполагает небольшую разницу в ваших обычных производственных затратах.

Метод учета фактических затрат

При использовании учета фактических затрат вы собираете данные о расходах для расчета производственных затрат в режиме реального времени.Этот метод позволяет отслеживать все изменения в расходах, которые влияют на окончательную стоимость каждой единицы.

Когда поставщики материалов увеличивают цены в течение определенного периода, вы будете использовать новую цену для расчета и отслеживания новой производственной цены за единицу продукции. Если ваши затраты на рабочую силу значительно различаются или производительность снижается из-за неблагоприятных погодных условий, которые сокращают продолжительность рабочего дня, то в ваших расчетах удельных затрат будут отражены новые затраты по мере их возникновения.

Учет затрат на заказные работы

Компаниям, которые создают нестандартные продукты, часто необходимо отслеживать затраты на производство каждого индивидуального задания и каждой единицы.Для такого рода отслеживания производственных затрат предприятия обычно используют учет фактических затрат для распределения прямых затрат, таких как материалы и рабочая сила, на работу каждого клиента или клиента.

Однако предприятиям, выполняющим заказные работы, также необходимо относить косвенные затраты, такие как оборудование, аренда, техническое обслуживание и коммунальные услуги, к рабочим расходам конкретного клиента. По данным Института корпоративных финансов, еще один точный вариант учета затрат на работы использует заранее определенные ставки для накладных и косвенных затрат, полученные из обычной калькуляции.Затем, рассчитав применимую долю накладных расходов для каждого заказного задания, вы добавите их к фактическим расходам.

2,4 Фактическое значение Vs. Прикладные заводские накладные расходы

По определению, накладные расходы не могут быть напрямую связаны с заданиями. Большинство компаний использует заранее установленную ставку накладных расходов (или расчетную ставку) вместо фактических накладных расходов по следующим причинам:

• Компания обычно не несет накладных расходов равномерно в течение года. Например, в зимние месяцы расходы на отопление выше.Однако увеличение накладных расходов на работу, производимую зимой, по сравнению с работой, производимой летом, может оказаться бесполезным.

• Некоторые накладные расходы, такие как амортизация здания завода, являются фиксированными. Если объем произведенных товаров меняется от месяца к месяцу, фактическая ставка меняется от месяца к месяцу, даже если общая стоимость постоянна от месяца к месяцу. С другой стороны, заранее установленная ставка постоянна от месяца к месяцу.

• Заранее установленные ставки позволяют компаниям быстрее оценить затраты на работу.Используя заранее установленную ставку, компании могут относить накладные расходы на производство, когда они назначают прямые материалы и прямые затраты на рабочую силу. Без заранее установленной ставки компании не знают затрат на производство до конца месяца или даже позже, когда поступят счета. Например, счет за электроэнергию за июль, вероятно, поступит не раньше августа. Если бы Creative Printers использовала фактические накладные расходы, компания не определила бы стоимость своей июльской работы до августа. Лучше иметь хорошую оценку затрат при выполнении работы, чем долго ждать лишь немного более точного числа.

Предварительно установленные ставки накладных расходовПредварительно определенные ставки накладных расходов используются для покрытия накладных расходов на задания до тех пор, пока у нас не будут доступны все фактические затраты. Чтобы создать ставку, мы используем драйверы затрат для распределения накладных расходов на рабочие места. Драйвер затрат является мерой деятельности, такой как машинно-часы, которые являются причиной затрат. Чтобы назначить накладные расходы на задания, драйвер затрат должен быть причиной накладных затрат или, по крайней мере, быть разумно связан с накладными расходами.Так же, как автомобильный пробег является хорошим показателем затрат для измерения причины потребления бензина, машинно-часы являются мерой того, что вызывает затраты на электроэнергию. Распределяя затраты на электроэнергию по работам на основе количества машинных минут или часов, которые они используют, мы получаем довольно хорошее представление о затратах на энергию, необходимых для выполнения работы.

Большинство производственных и обслуживающих организаций используют заранее установленные ставки.

Для расчета предопределенной нормы накладных расходов компания делит предполагаемые общие накладные расходы за период на расчетную базу (или ожидаемый уровень активности).Этой деятельностью может быть общее ожидаемое количество машинных часов, общее ожидаемое прямое рабочее время или общие ожидаемые прямые затраты на рабочую силу за период. Компании устанавливают заранее определенные ставки накладных расходов в начале года, в котором они будут их использовать. Эта формула вычисляет заранее определенную ставку:

| Предопределенная ставка накладных расходов (POHR) = | Предполагаемые накладные расходы |

| Расчетная база |

Обратите внимание на то, как заранее определенная скорость основана на ОЦЕНКАХ накладных расходов и ОЦЕННОЙ базе или уровне активности.Чтобы применить накладные расходы, мы будем использовать фактическую сумму базового или уровня активности x заранее определенную ставку накладных расходов. Опять же, чтобы применить накладные расходы, используйте эту формулу:

| Прикладные накладные расходы | = Фактическое количество базы x POHR |

Для демонстрации предположим, что бухгалтеры Creative Printers оценили накладные расходы, связанные с использованием машины, в 120 000 долларов в год и оценили использование машины в год в 60 000 машино-часов.Таким образом, заранее определенная ставка накладных расходов будет рассчитана следующим образом:

| Предопределенная ставка накладных расходов (POHR) = | Предполагаемые накладные расходы = | 120 000 долл. США | = 2 доллара за машинно-час |

| Расчетная база | 60 000 моточасов |

Если мы хотим применить накладные расходы к заданиям. Задание 106 имело 875 моточасов, а задание 107 — 4 050 моточасов. Расчет фактических накладных расходов для каждого задания составит:

| Работа | ФАКТИЧЕСКИЕ машино-часы | POHR | Накладные расходы |

| 106 | 875 | x 2 долл. США | $ 1,750 |

| 107 | 4050 | x 2 долл. США | 8 100 |

| Всего применены накладные расходы | $ 9850 | ||

Фактические накладные расходы

Фактические накладные расходы — это истинные понесенные затраты и обычно включают такие вещи, как косвенные материалы, косвенная оплата труда, использованные заводские материалы, заводское страхование, заводская амортизация, заводское обслуживание и ремонт, заводские налоги и т. Д.Фактические накладные расходы — это любые косвенные затраты, связанные с выполнением работы или изготовлением продукта. Затем мы посмотрим, как мы исправляем наши записи, когда фактические и наши примененные (или оценочные) накладные расходы не совпадают (а они почти никогда не совпадают!).

Затраты и производство — Введение в микроэкономику

6.1 Явные и неявные затраты, бухгалтерский учет и экономическая прибыль

Источник: https://openstax.org/details/books/principles-microeconomics-2e (Глава 7.1)

Каждый бизнес, независимо от размера и сложности, пытается получить прибыль:

Прибыль = Общий доход — Общая стоимость

Общий доход — это доход, который фирма получает от продажи своей продукции. Мы рассчитываем его, умножая цену продукта на количество проданной продукции:

Общий доход = Цена × Количество

В следующих главах мы увидим, что выручка является функцией спроса на продукцию фирмы.

Общая стоимость — это сумма, которую фирма платит за производство и продажу своей продукции.Напомним, что производство включает в себя преобразование фирмой затрат в выпуск. Каждый из этих входов имеет издержки для фирмы. Сумма всех этих затрат составляет общую стоимость. В этой главе мы узнаем, что краткосрочные затраты отличаются от долгосрочных.

Мы можем различать два типа затрат: явные и неявные. Явные затраты — это расходы из собственного кармана, то есть фактические платежи. Заработная плата, которую фирма платит своим сотрудникам, или арендная плата, которую фирма платит за офис, являются явными расходами. Неявные затраты более тонки, но не менее важны.Они представляют собой альтернативные издержки использования ресурсов, которыми фирма уже владеет. Часто для малого бизнеса это ресурсы, которые вносят собственники. Например, работа в бизнесе, не получающая формальную зарплату, или использование первого этажа дома в качестве магазина розничной торговли — это подразумеваемые затраты. Неявные затраты также включают амортизацию товаров, материалов и оборудования, которые необходимы компании для работы. Вскоре мы рассмотрим пример.

Эти два определения стоимости важны для различения двух концепций прибыли, бухгалтерской прибыли и экономической прибыли.Учетная прибыль — это кассовое понятие. Это означает общий доход за вычетом явных затрат — разницу между принесенными и выплаченными долларами. Экономическая прибыль — это общий доход за вычетом общих затрат, включая как явные, так и неявные затраты. Разница важна, потому что даже если бизнес платит налог на прибыль на основе своей бухгалтерской прибыли, его экономический успех зависит от его экономической прибыли.

Пример

Рассмотрим следующий пример. В настоящее время Фред работает в корпоративной юридической фирме, где зарабатывает 125 000 долларов в год.Он рассматривает возможность открытия собственной юридической практики, где он рассчитывает зарабатывать 200 000 долларов в год, как только он утвердится. Чтобы управлять собственной фирмой, ему потребовались бы офис и клерк. Он нашел идеальный офис, который сдается за 50 000 долларов в год. Он мог нанять клерка за 35 000 долларов в год. Если эти цифры точны, будет ли юридическая практика Фреда прибыльной?

Сначала посчитаем выручку. Это просто так, как нам дается. Фред получит доход в размере 200000 долларов (как указано в задаче.)

Теперь давайте рассчитаем явные затраты. Это реальные затраты денег. В этом примере Фрэнк тратит 50 000 долларов в год на аренду и 35 000 долларов на клерка. Это означает, что общая явная стоимость составляет 85 000 долларов.

Таким образом, его бухгалтерская прибыль, которая представляет собой выручку за вычетом явных затрат, составляет

.Бухгалтерская прибыль = 200 000 — 85 000 долларов = 115 000 долларов.

Однако мы игнорируем тот факт, что Фреду приходится оставить работу, чтобы открыть собственную фирму. Именно здесь в игру вступают неявные издержки.Фреду не нужно платить, чтобы уехать. Вместо этого он отказывается от возможности получать зарплату. В этом примере неявные затраты составляют 125 000 долларов, то есть зарплату, от которой он отказывается, чтобы основать фирму.

Следовательно, его экономическая прибыль, которая представляет собой выручку минус явные затраты минус неявные затраты, равна

.Экономическая прибыль = 200 000 — 85 000 — 125 000 долларов = — 10 000 долларов.

Фред будет терять 10 000 долларов в год. Это не значит, что он не хотел бы открывать свой бизнес, но это означает, что он будет зарабатывать на 10 000 долларов меньше, чем если бы он работал в корпоративной фирме.

6,2 Производство в краткосрочном периоде

Источник: https://openstax.org/details/books/principles-microeconomics-2e (Глава 7.2)

В этой главе мы хотим исследовать взаимосвязь между количеством продукции, производимой фирмой, и затратами на ее производство. выход. Мы упоминали, что стоимость продукта зависит от того, сколько ресурсов требуется для производства продукта и сколько они стоят. Мы можем ответить на первый вопрос, посмотрев на производственную функцию фирмы.

Стоимость производства пиццы (или любого продукта) зависит от количества трудового капитала, сырья и других требуемых ресурсов, а также от цены каждого продукта для предпринимателя. Давайте рассмотрим эти идеи более подробно.

Мы можем обобщить идеи на данный момент в терминах производственной функции, математического выражения или уравнения, которое объясняет инженерные отношения между входами и выходами:

[латекс] Q = f [N, L, K, t, E] [/ латекс]

Где N — уровень природных ресурсов, L — количество рабочей силы, K — размер капитала, t — уровень технологий, а E — степень предпринимательства.

Производственная функция дает ответ на вопрос, сколько продукции может произвести фирма при различных объемах затрат? Производственные функции зависят от продукта. У разных продуктов разные производственные функции. Количество труда, которое фермер использует для производства бушеля пшеницы, вероятно, отличается от количества труда, необходимого для производства автомобиля. Фирмы одной отрасли могут выполнять несколько разные производственные функции, поскольку каждая фирма может производить немного по-своему.Один ресторан пиццы может делать собственное тесто и соус, а другой может покупать их заранее. Ресторан с сидячей пиццей, вероятно, требует больше труда (для обслуживания столиков), чем ресторан с едой на вынос.

Мы можем описать входы как фиксированные или переменные.

Фиксированные входы — это те, которые нельзя легко увеличить или уменьшить за короткий период времени. В примере с пиццей здание — это фиксированный вход. Как только предприниматель подписывает договор аренды, он застревает в здании до истечения срока аренды.Фиксированные затраты определяют максимальную производительность фирмы. Это аналогично потенциальному реальному ВВП, показанному кривой производственных возможностей общества, то есть максимальному количеству продукции, которую общество может произвести в данный момент времени при имеющихся ресурсах.

Переменные входы — это те, которые можно легко увеличить или уменьшить за короткий период времени. Пиццайоло может заказать больше ингредиентов по телефону, поэтому количество ингредиентов будет варьироваться. Владелец мог довольно быстро нанять нового человека для работы за счетчиком.

Экономисты часто используют сокращенную форму производственной функции:

[латекс] Q = f [L, K] [/ латекс]

, где L представляет все переменные затраты (но мы обычно можем думать о количестве рабочей силы), а K представляет все постоянные затраты (но обычно мы будем думать о физическом капитале).

Экономисты различают краткосрочное и долгосрочное производство.

Краткосрочный период — это период времени, в течение которого фиксируются хотя бы некоторые факторы производства.В период аренды пиццерии пиццерия работает в краткосрочной перспективе, поскольку она ограничена использованием текущего здания — владелец не может выбрать более крупное или меньшее здание.

Долгосрочный период — это период времени, в течение которого все факторы изменяются. По истечении срока аренды пиццерии владелец магазина может переехать в большее или меньшее место.

Давайте рассмотрим производство в краткосрочной перспективе на конкретном примере: распил дерева (для пиломатериалов) поперечной пилой для двух человек.

Поскольку по определению капитал является фиксированным в краткосрочном периоде, наша производственная функция становится

.[латекс] Q = f [L, \ overline {K}] = f [L] [/ латекс]

Это уравнение просто указывает на то, что, поскольку капитал является фиксированным, объем производства (например, вырубленных за день деревьев) зависит только от количества занятого труда (например, количества работающих лесорубов). Мы можем выразить эту производственную функцию численно, как показано в таблице ниже.

| # Лесорубы | 0 | 1 | 2 | 3 | 4 | 5 |

|---|---|---|---|---|---|---|

| # Пилы | 1 | 1 | 1 | 1 | 1 | 1 |

| # Деревья (TP) | 0 | 4 | 10 | 12 | 13 | 13 |

| MP | ХХ | 4 | 6 | 2 | 1 | 0 |

Обратите внимание, что мы ввели новый язык.Мы также называем выпуск (Q) совокупным продуктом (TP), что означает количество продукции, произведенной с использованием данного количества труда и фиксированного количества капитала. В этом примере один лесоруб, использующий пилу для двух человек, может срубить четыре дерева за час. Два лесоруба, использующие пилу для двоих, могут срубить десять деревьев за час.

Мы также должны ввести критическое понятие: предельный продукт. Предельный продукт — это дополнительный выпуск еще одного работника. Математически предельный продукт — это изменение общего продукта, деленное на изменение рабочей силы:

[латекс] MP = \ frac {\ Delta TP} {\ Delta L} [/ латекс]

В приведенной выше таблице, поскольку 0 рабочих производят 0 деревьев, предельный продукт первого рабочего составляет четыре дерева в день, а предельный продукт второго рабочего — шесть деревьев в день.Почему это могло быть так? Это связано с природой капитала, который используют рабочие. Пила для двоих гораздо лучше работает с двумя людьми, чем с одним. Предположим, мы добавляем в историю третьего дровосека. Каким будет предельный продукт этого человека? Что этот человек внесет в команду? Возможно, он или она может смазать зубья пилы, чтобы она пила плавно, или он или она может принести воду двум людям, которые пилит. То, что вы видите в таблице, является критически важным выводом о производстве в краткосрочном периоде: возможно, что по мере того, как мы добавляем рабочих, предельный продукт сначала увеличивается, но рано или поздно дополнительные рабочие будут иметь уменьшающийся предельный продукт.Фактически, в конечном итоге может не быть никакого эффекта или отрицательного влияния на выпуск. Это называется законом убывающего предельного продукта, и это характеристика производства в краткосрочной перспективе. Уменьшение предельной производительности очень похоже на концепцию уменьшения предельной полезности, о которой мы узнали в главе о потребительском выборе. Обе концепции являются примерами более общей концепции убывающей предельной отдачи. Почему происходит уменьшение предельной производительности? Это из-за основного капитала.Мы увидим это более четко, когда обсудим производство в долгосрочной перспективе.

Мы можем показать эти концепции графически, как показано на рисунках ниже. Первая цифра — это кривая общего продукта, а вторая — кривая предельного продукта.

Рисунок 6.1: Общий продукт Рисунок 6.2: Предельный продукт6.3 Краткосрочные затраты

Источник: https://openstax.org/details/books/principles-microeconomics-2e (Глава 7.3)

Производство и затраты

Мы объяснили, что общие затраты фирмы зависят от количества ресурсов, которые фирма использует для производства своей продукции, и стоимости этих ресурсов для фирмы.Производственная функция фирмы сообщает нам, какой объем продукции будет производить фирма при заданном количестве ресурсов. Однако, если мы подумаем об этом в обратном порядке, это говорит нам, сколько ресурсов необходимо фирме для производства заданного количества продукции, а это первое, что нам нужно для определения общих затрат. Перейдем ко второму фактору, который нам необходимо определить.

Для каждого фактора производства (или затрат) существует соответствующий факторный платеж. Факторные выплаты — это то, что фирма платит за использование факторов производства.С точки зрения фирмы, факторные платежи — это затраты. С точки зрения владельца каждого фактора, факторные выплаты — это доход. Факторные выплаты включают:

Сырье Цены на сырье

Аренда земли или построек

Заработная плата по труду

Проценты и дивиденды за использование финансового капитала (займы и вложения в акционерный капитал)

Прибыль для предпринимательства.Прибыль — это остаток, то, что остается от доходов после того, как фирма оплатит все остальные затраты. Хотя может показаться странным рассматривать прибыль как «затраты», это то, что предприниматели зарабатывают, рискуя открыть свой бизнес. Вы можете увидеть это соответствие между факторами производства и факторными платежами во внутреннем цикле круговой блок-схемы.

Теперь у нас есть вся информация, необходимая для определения затрат фирмы.

Функция стоимости — это математическое выражение или уравнение, показывающее стоимость производства различных уровней выпуска.

| Q | 1 | 2 | 3 | 4 |

|---|---|---|---|---|

| Общая стоимость | $ 32,50 | 44,00 $ | 52,00 $ | руб. |

Мы наблюдаем рост затрат по мере того, как фирма производит большее количество продукции. Это довольно интуитивно понятно, поскольку для производства большего объема продукции требуется большее количество ресурсов, приобретение которых стоит больше долларов.

Откуда пришли эти цифры затрат? Они поступают из производственной функции и факторных платежей. Давайте воспользуемся новым примером, чтобы выяснить, почему кажется, что затраты растут все более быстрыми темпами.

Предположим, что количество пиццы, которое мы можем произвести в краткосрочной перспективе, зависит от количества нанимаемых нами сотрудников. Производственная функция приведена ниже. Кроме того, предположим, что нанять каждого сотрудника стоит 100 долларов.

| Трудовые отношения | 0 | 1 | 2 | 3 | 4 | 5 |

|---|---|---|---|---|---|---|

| Пицца (TP) | 0 | 100 | 150 | 180 | 200 | 210 |

| MP | ХХ | 100 | 50 | 30 | 20 | 10 |