Эквайринг в банке «Точка»: тарифы для ИП и ООО (юридических лиц), отзывы на торговый и интернет эквайринг

Актуально на Июнь 2021 года

Банк «Точка» предлагает три вида эквайринга: мобильный, торговый, интернет-эквайринг. Минимальная комиссия за проведение транзакции — 1,3% за каждую оплату по карте. Для подключение услуги необходимо наличие расчетного счета в Точке.

В этой статье мы расскажем подробно о тарифных планах и как подключить услугу.

Тарифные планы на эквайринг в Точке

В таблице указана стоимость комиссии за транзакцию:

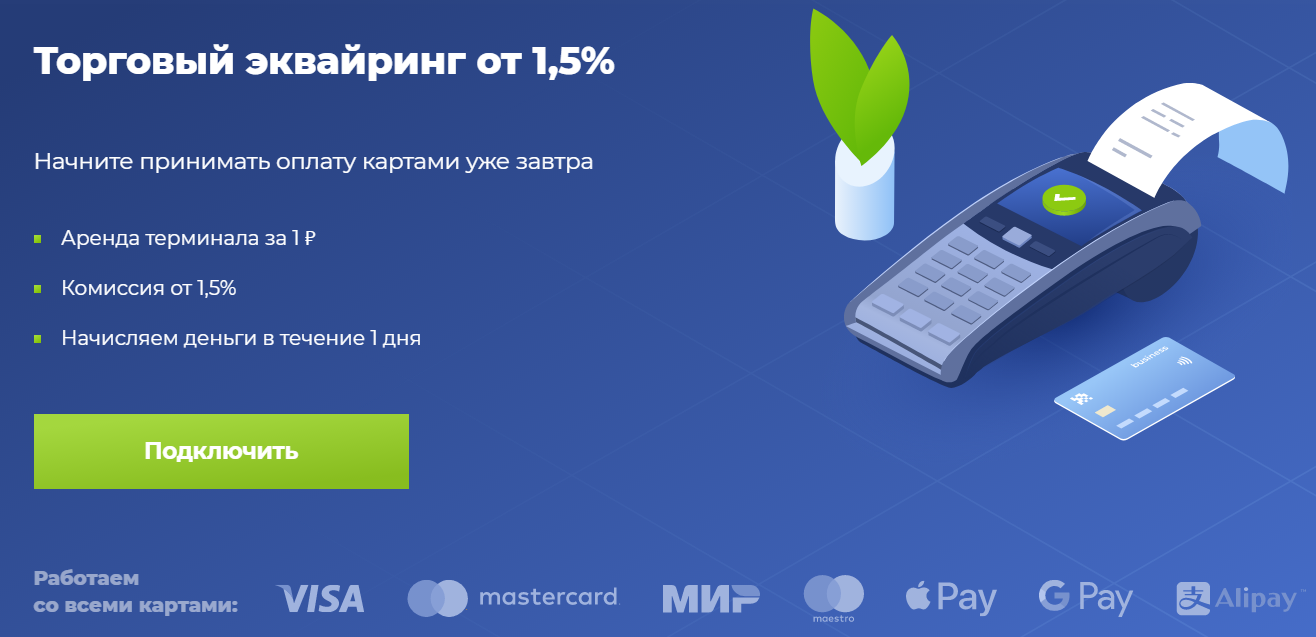

Торговый эквайринг в Точке

Это один из самых распространенных видов эквайринга. Он будет удобен для организаций, которые принимают клиентов у себя: магазины, кафе, АЗС, салоны красоты и прочее.

Комиссия за транзакцию зависит от тарифного плана:

| Ноль | Начало | Развитие | Корпоративный | |

| Обслуживание | Бесплатно | 700 руб/мес | 700 руб/мес первые три месяца для новых клиентов, далее 3 500 руб/мес | 25 000 руб/мес |

| Онлайн-зачисления по торговому эквайрингу | 500 руб/мес | 350 руб/мес | Бесплатно | |

| Комиссия | ||||

| Фаст-фуд | 2,5% | 2,3% | 1,4% | В индивидуальном порядке |

| Супермаркеты и бакалейные магазины | 2,5% | 2,3% | 1,7% | В индивидуальном порядке |

| Туристические агентства | 2,5% | 2,3% | 1,7% | В индивидуальном порядке |

| Прочие торговые точки | 2,5% | 2,3% | 2,1% | В индивидуальном порядке |

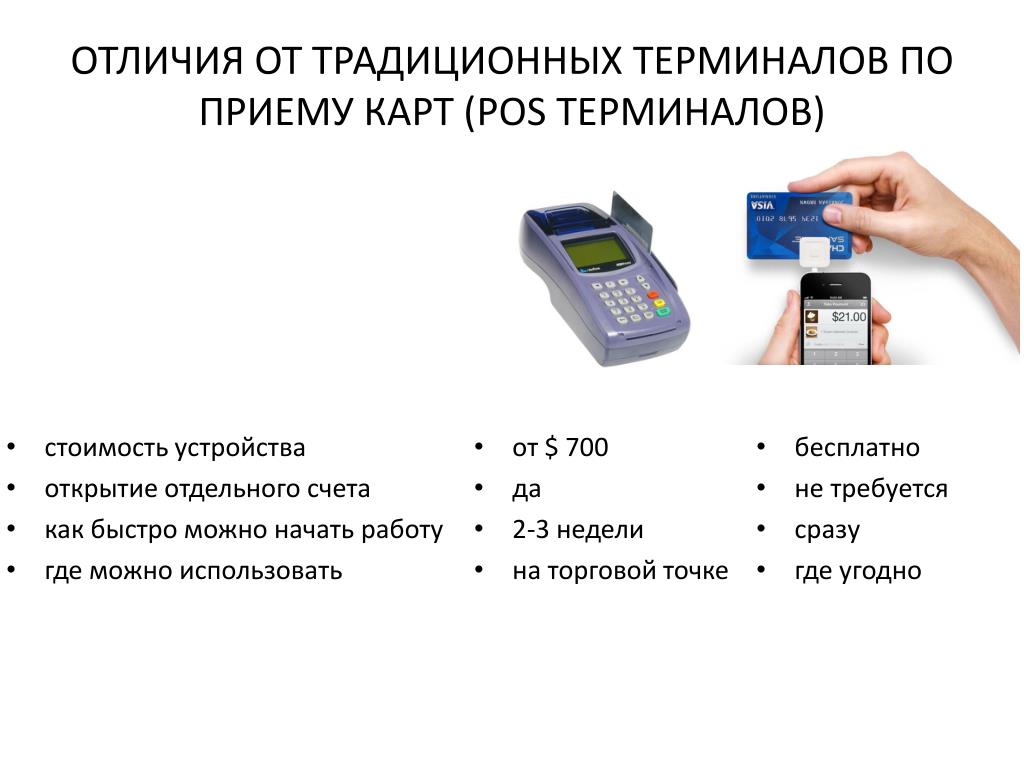

Для этого вида эквайринга обязательно нужен POS-терминал. Точка предлагает 2 вида терминалов: стационарный и переносной.

Точка предлагает 2 вида терминалов: стационарный и переносной.

Стоимость подключения:

| Стационарный | Переносной | |

| Единовременная оплата, руб | 16 000 | 20 000 |

| В рассрочку, руб в месяц | 1 600 | 2 000 |

В указанную цену входит:

- подключение услуги «Торговый эквайринг»;

- терминал для приема карт;

- настройка терминала;

- регистрация в процессинговой системе;

- загрузка ключей и предоставление лицензий;

- консультирование клиента по телефону;

- гарантийный ремонт оборудования.

Прежде, чем заключать договор на эквайринг, необходимо убедиться, что нет технических ограничений.

- свободное ровное место 25х35 см;

- электрическая розетка 220 В, частотой 50 Гц;

- телекоммуникационные каналы связи.

К терминалам, работающим от сотовой сети, банк предоставляет сим-карту Мегафон и берет на себя расходы по ее обслуживанию. Терминал доставляется клиенту полностью готовым к работе. Останется только включить его в сеть.

После того, как терминал будет полностью оплачен, он переходит в собственность клиента. При желании его можно будет перепрошить под реквизиты другого банка.

POS-терминалы Точки работают со всеми видами оплаты и платежными системами: карты чиповые, магнитные, беcконтактные, оплата со смартфона.

Безопасность обработки личных данных покупателей обеспечивается по международным стандартам платёжных систем Payment Card Industry Data Security Standard (PCI DSS).

Преимущества торгового эквайринга в банке «Точка»:

- быстрое подключение в течение недели;

- нет требований по минимальным оборотам;

- нет абонентской платы за терминал;

- деньги поступают на расчетный счет после сверки итогов.

Поступление средств можно ускорить, подключив услугу «Онлайн зачисление».

Подключить

*Для подключения эквайринга необходимо открыть расчетный счет в банке

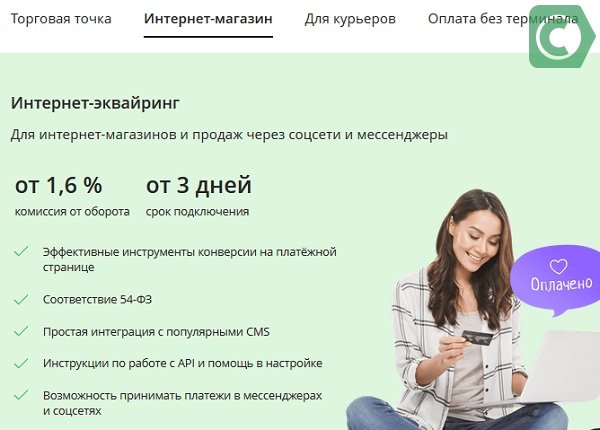

Интернет-эквайринг в Точке

Это эквайринг для проведения оплаты через сайт компании. Услуга подходит для интернет-магазинов, ЖКО, телекоммуникационных компаний. Интернет-эквайринг предоставляется от Яндекс.Кассы и QIWI с соблюдением закона ФЗ-54. Оплату на сайте можно проводить с помощью банковской карты, интернет-банка, мессенджера, телефона, электронного кошелька.

Дополнительные возможности для покупателей:

- привязка карты и оплата в один клик;

- автоплатежи;

- предавторизация (списание денег по факту выполнения услуги).

Преимущества интернет-эквайринга от банка «Точка»:

- интеграция с производителями касс и CMS;

- автоматическая передача информации в кассу во время платежа и возвратно-обменных операций;

- контроль отправки данных в ОФД.

Это один из самых дорогих видов эквайринга, но при этом нет расходов на приобретение, содержание и наладку оборудования.

Подключить

*Для подключения эквайринга необходимо открыть расчетный счет в банке

Мобильный эквайринг в Точке

Этот вид эквайринга подходит для организаций, которые занимаются разъездной торговлей: курьеров, доставщиков еды и прочих компаний, занимающихся деятельностью без строгой отчётности и дополнительного оборудования.

Приставка синхронизируется с планшетом или смартфоном по Bluetooth, что превращает их в платежный терминал.

Так можно принимать бесконтактные платежи в системах VISA и MasterCard.

Преимущества мобильного эквайринга от банка «Точка»:

- нет бумажных документов, чеки приходят клиенту в электронном виде;

- оборудование стоит дешевле стандартного POS-терминала;

- терминал не занимает много места.

Комиссия чуть выше, чем у торгового эквайринга, но при оборотах меньше миллиона разница не будет заметна.

Подключение эквайринга в Точке

- Перед заключением договора на эквайринг, необходимо открыть расчетный счет в банке «Точка».

- Для заключения договора на эквайринг необходимо направить анкету на подключение услуги через систему дистанционного банковского обслуживания с обязательным заполнением финансовых условий.

В договор эквайринга входят:

- анкета;

- правила банковского обслуживания Клиентов — участников информационной системы «Точка»;

- акцепт — списание средств со счета клиента.

Договор заключается только если на счету достаточно средств для оплаты подключения.

Услуга предоставляется на один год. Если за пять дней до окончания договора ни одна из сторон не заявляет о желании расторгнуть договор, он автоматически продлевается еще на один год на тех же условиях.

В течение первого года клиент не может расторгнуть договор по собственному желанию, только по соглашению сторон. Для этого необходимо направить заявление на расторжение за 30 дней до предполагаемой даты окончания договора.

Этапы подключения услуги эквайринг:

- Открытие счета.

- Заявка на эквайринг.

- Проверка клиента службой безопасности банка.

- Доставка терминала.

Вся процедура подключения эквайринга в банке «Точка» занимает не больше 10 дней. Оборудование поступает настроенным и готовым к работе. Клиенту достаточно его подключить к питанию и при необходимости к интернету. В течение всего срока действия договора доступна круглосуточная техподдержка.

Подключить

*Для подключения эквайринга необходимо открыть расчетный счет в банке

Эквайринг Точка банк:❤️тарифы и условия для ИП и юридических лиц-ООО

Как подключить эквайринг в Точка Банке

1

Заполните заявку онлайн и загрузите сканы документов

2

Ответьте на звонок менеджера и согласуйте время встречи

3

Подпишите договор при встрече.

1

Заполните заявку онлайн и загрузите сканы документов

2

Ответьте на звонок менеджера и согласуйте время встречи

3

Подпишите договор при встрече. Готово!

О банке

Точка — российский цифровой банк, совместное предприятие банка Открытие и платёжной системы QIWI. Банк создан в 2015 году, оказывает банковские услуги ИП и юридическим лицам. Позиционирует себя, как лучший банк для предпринимателей, минимизировал требования к количеству документов, подаваемых для открытия счета и заключения договоров. Особенность учреждения — обслуживание клиентов исключительно в удаленном формате на платформе «Бизнес-онлайн». Для подписания документов сотрудники банка выезжают к клиентам. Под брендом Точки работают банки ФК Открытие и КИВИ, в любом из них можно открыть счет.

Под брендом Точки работают банки ФК Открытие и КИВИ, в любом из них можно открыть счет.

Точка Банк предлагает своим клиентам торговый эквайринг с комиссией от 0,99% от суммы транзакции.

Для интернет-торговли Точка Банк предлагает партнерский интернет-эквайринг

Мобильный эквайринг с переносным терминалом для бизнеса, где необходимо принять оплату на выезде. Комиссия — 2,7% от суммы транзакции.

Преимущества эквайринга от Точка Банка

Тарифы

Ставки по тарифам зависят от вида эквайринга и выбранного тарифного плана для обслуживания расчетного счета. Ставка комиссионного сбора фиксируется. Дополнительных платежей нет. Размер оплаты:

Ставка комиссионного сбора фиксируется. Дополнительных платежей нет. Размер оплаты:

Виды эквайринга

Вы можете подключить в Точка Банке любой из видов эквайринг:

- торговый — для приема платежей в магазинах, кафе, любых стационарных точках продаж

- интернет — для организации приема оплаты на сайтах, в интернет-магазинах

- мобильный — для ярмарок, выездной торговли, курьеров, такси и т.п.

Торговый эквайринг

Для приёма платежей с банковских карт, подключите услугу торгового эквайринга. После заключения договора вам вышлют подготовленный и проверенный терминал. Сроки решения всех формальных вопросов — до 7 дней.

Стационарный терминал Verifone VX 520. Подключение — через сим-карту. Стоимость — 16 000 р. Можно взять в рассрочку на год — 1 600 р. в месяц.

Переносной терминал Verifone VX 675. Подключение — через сим-карту или кассу Эвотор. Стоимость — 20 000 р. В рассрочку на год — 2 000 р. в месяц.

Переносная онлайн-касса со встроенным эквайрингом. Подключение — через сим-карту или по Wi-Fi. Стоимость — 24 000 р.

Преимущества предложения:

- подключение бесплатно

- зачисление в течение нескольких часов

- кредиты в интернет-банке, без залогов и поручителей

Интернет-эквайринг

Оплата товаров и услуг в интернет-магазинах, на сайтах коммерческих предприятий, осуществляется с помощью интернет-эквайринга. Точка предлагает подключить сервис по ставке от 2,8% от оборота. Подключение интернет-эквайринга позволит принимать оплату на сайтах любым удобным для вас способом:

Точка предлагает подключить сервис по ставке от 2,8% от оборота. Подключение интернет-эквайринга позволит принимать оплату на сайтах любым удобным для вас способом:

- банковские карты

- интернет-банк

- баланс телефона

- мессенджеры

- электронные кошельки

- При выборе различных вариантов оплаты, комиссия может изменяться. Рекомендуем уточнять условия в банке.

Мобильный эквайринг

Приём платежей вне стационарных точек можно организовать с помощью мобильного эквайринга.

Терминал LifePay подключается к смартфону или планшету через Bluetooth. Стоимость — 8490 р.

Это отличный вариант для оплаты на выезде. Мобильный эквайринг от Точки гарантирует:

Мобильный эквайринг от Точки гарантирует:

- зачисление денег на счет в течение 3 дней

- отсутствие переплат, вы платите только комиссию за транзакции 2,7% без требований к обороту

- быстрое подключение, сотрудники банка привезут вам документы на подпись и пришлют готовый к работе терминал

Мобильный эквайринг имеет следующие преимущества:

- недорогое оборудование

- никаких бумажных чеков, всё в электронном виде

- небольшой и компактный терминал

Все терминалы работают со всеми популярными видами эквайринга.

Техническая поддержка

В случае сбоя в работе оборудования или появления каких-либо вопросов можно обратиться в службу технической поддержки. Для звонков из России — 8 800 200 00 24, из-за границы — +7 (495) 221‑32‑24.

Для звонков из России — 8 800 200 00 24, из-за границы — +7 (495) 221‑32‑24.

Что делать, если терминал вышел из строя

При поломке терминала или его некорректной работе, обращайтесь в техподдержку. Сотрудники расскажут, что вам делать, попробуют устранить проблему удалённо. В случае необходимости оборудование будет заменено на исправное, если действует гарантия.

кредиты для ИП и ООО. Особенности кредитования малого бизнеса в банке Точка — tvoedelo.online

- бесплатное открытие счета

- бесплатный тариф

- бесплатная корпоративная карта

- бесплатный интернет и мобильный банк

- счет по одному документу

- поддержка 24/7

- поддержка в чате

- бесплатное внесение наличных

- интеграция с онлайн бухгалтерией

- получение счета онлайн

- выезд менеджера

0 руб

Подключение

0 руб

Обслуживание

- бесплатное открытие счета

- бесплатная корпоративная карта

- бесплатный интернет и мобильный банк

- счет по одному документу

- поддержка 24/7

- поддержка в чате

- бесплатное внесение наличных

- интеграция с онлайн бухгалтерией

- получение счета онлайн

- выезд менеджера

0 руб

Подключение

700 руб

Обслуживание

- бесплатное открытие счета

- бесплатная корпоративная карта

- бесплатный интернет и мобильный банк

- счет по одному документу

- поддержка 24/7

- поддержка в чате

- бесплатное внесение наличных

- интеграция с онлайн бухгалтерией

- получение счета онлайн

- выезд менеджера

0 руб

Подключение

700 руб

Обслуживание

- 5 000 партнёров по всему миру

- 1 место Самый эффективный интернет-банк для малого бизнеса 2019 (Markswebb)

- Бесплатное открытие счета

- Обслуживание от 0 р/мес

- Много бонусов

АО «Точка»

Мы помогаем

Заказать звонок

Заполните форму ниже и мы свяжемся с вами!

Отправляем заявку. ..

..

Заявка отправлена!

Какая-то ошибка…

Открыть счёт онлайн

Заполните форму ниже и Ваша заявка уйдёт сразу в банк, а мы перезвоним вам позже и предложим дополнительные бонусы от сервиса Твое Дело Онлайн и наших партнёров.В банках такого не предложат. Это бесплатно. 😉

Отправляем заявку…

Заявка отправлена!

Какая-то ошибка…

Покупка в 1 клик

Заполните форму ниже и мы свяжемся с вами!

Отправляем заявку…

Заявка отправлена!

Какая-то ошибка…

Оформление заказа

Заполните форму ниже и мы свяжемся с вами!

Отправляем заявку…

Заявка отправлена!

Какая-то ошибка…

Оформить

Заполните форму ниже и мы свяжемся с вами!

Отправляем заявку…

Заявка отправлена!

Какая-то ошибка…

Чтобы узнать, какой тариф создан именно для Вас пройдите простой опрос, в конце — полезный подарок для роста Вашего бизнеса от Твое Дело Онлайн!

Все лучшее сразу — тариф Точка банка для юридических лиц и предпринимателей, которые проводят много транзакций — tvoedelo.

online

online- Главная

- Банки

- Тариф Точка банка «Все лучшее сразу»: описание, условия обслуживания

- бесплатное открытие счета

- бесплатный тариф

- бесплатная корпоративная карта

- бесплатный интернет и мобильный банк

- счет по одному документу

- поддержка 24/7

- поддержка в чате

- бесплатное внесение наличных

- интеграция с онлайн бухгалтерией

- получение счета онлайн

- выезд менеджера

0 руб

Подключение

0 руб

Обслуживание

- бесплатное открытие счета

- бесплатная корпоративная карта

- бесплатный интернет и мобильный банк

- счет по одному документу

- поддержка 24/7

- поддержка в чате

- бесплатное внесение наличных

- интеграция с онлайн бухгалтерией

- получение счета онлайн

- выезд менеджера

0 руб

Подключение

700 руб

Обслуживание

- бесплатное открытие счета

- бесплатная корпоративная карта

- бесплатный интернет и мобильный банк

- счет по одному документу

- поддержка 24/7

- поддержка в чате

- бесплатное внесение наличных

- интеграция с онлайн бухгалтерией

- получение счета онлайн

- выезд менеджера

0 руб

Подключение

700 руб

Обслуживание

- 5 000 партнёров по всему миру

- 1 место Самый эффективный интернет-банк для малого бизнеса 2019 (Markswebb)

- Бесплатное открытие счета

- Обслуживание от 0 р/мес

- Много бонусов

АО «Точка»

Мы помогаем

Заказать звонок

Заполните форму ниже и мы свяжемся с вами!

Отправляем заявку. ..

..

Заявка отправлена!

Какая-то ошибка…

Открыть счёт онлайн

Заполните форму ниже и Ваша заявка уйдёт сразу в банк, а мы перезвоним вам позже и предложим дополнительные бонусы от сервиса Твое Дело Онлайн и наших партнёров.В банках такого не предложат. Это бесплатно. 😉

Отправляем заявку…

Заявка отправлена!

Какая-то ошибка…

Покупка в 1 клик

Заполните форму ниже и мы свяжемся с вами!

Отправляем заявку…

Заявка отправлена!

Какая-то ошибка…

Оформление заказа

Заполните форму ниже и мы свяжемся с вами!

Отправляем заявку…

Заявка отправлена!

Какая-то ошибка…

Оформить

Заполните форму ниже и мы свяжемся с вами!

Отправляем заявку…

Заявка отправлена!

Какая-то ошибка…

Чтобы узнать, какой тариф создан именно для Вас пройдите простой опрос, в конце — полезный подарок для роста Вашего бизнеса от Твое Дело Онлайн!

Телефон горячей линии Точка банка, служба поддержки Точка банка, бесплатная горячая линия 8-800

Точка Банк – банк, работающий с юридическими лицами. У Точки все «заточено» под ИП и ООО – сайт предоставляет конструктор документов, есть сервис регистрации бизнеса, на выбор доступны любые способы эквайринга, есть модули для работы с ВЭД и рекламой. Точка банк предоставляет для предпринимателей и телефон горячей линии, с помощью которого можно получить консультацию по функционалу личного кабинета и по продуктам банка, а также решить «острые» вопросы. Ниже – о том, по какому номеру у банка Точка телефон горячей линии и на какие вопросы можно получать ответы.

У Точки все «заточено» под ИП и ООО – сайт предоставляет конструктор документов, есть сервис регистрации бизнеса, на выбор доступны любые способы эквайринга, есть модули для работы с ВЭД и рекламой. Точка банк предоставляет для предпринимателей и телефон горячей линии, с помощью которого можно получить консультацию по функционалу личного кабинета и по продуктам банка, а также решить «острые» вопросы. Ниже – о том, по какому номеру у банка Точка телефон горячей линии и на какие вопросы можно получать ответы.

Содержание

Скрыть- Бесплатный телефон горячей линии банка Точка

- Другие способы связи

- По каким вопросам специалисты смогут помочь?

- По каким вопросам поддержка помочь не сможет

- Время ответа и компетентность специалистов

Бесплатный телефон горячей линии банка Точка

Основной у Точка Банк телефон горячей линии, полностью бесплатный при звонках из России: 8 (800) 2000 024. Есть горячая линия Точка Банка и для юридических лиц, находящихся за рубежом: +7 (495) 258 33 50, но за этот звонок придется платить по тарифам оператора, с симки которого вы совершаете звонок.

Другие способы связи

Есть еще 2 способа связи: чат в личном кабинете и форум. Чат в личном кабинете доступен по этой ссылке: https://z.tochka.com/tochka/#!/chat (вам придется авторизироваться в личном кабинете с помощью номера телефона и пароля). Этот способ подходит для срочных вопросов, потому что в чате отвечают быстро. Если у вас есть более глобальный и менее срочный вопрос – вы можете воспользоваться форумом, форум доступен по этой ссылке: https://echo.tochka.com/. Здесь каждый может задать интересующий его вопрос, и ответ будет доступен для просмотра всем желающим. Отвечают на вопросы как другие форумчане, так и работники банка. Если вы часто пользуетесь услугами Точка Банка, то рекомендуем вам заглядывать на форум, там часто появляются интересные темы для владельцев бизнеса.

По каким вопросам специалисты смогут помочь?

Специалисты поддержки готовы проконсультировать вас по всем услугам и продуктам банка. Нужно настроить ВЭД, подключить эквайринг, провести рублевый или валютный платеж, открыть новый счет или разобраться с документацией? Звоните, спрашивайте, вам пошагово расскажут, что и как нужно сделать.

По каким вопросам поддержка помочь не сможет

Техподдержка не сможет помочь вам по вопросам отмены платежей, при которых деньги были переведены на счет другого банка – этот вопрос нужно решать с поддержкой того банка, который принимал платеж. Кроме того, поддержка не сможет проконсультировать вас по вопросам, не относящимся к банку – хотя если вопрос касается бизнеса, то можете попытаться его задать, поддержка банка довольно лояльна и старается помогать своим клиентам.

Время ответа и компетентность специалистов

Что касается телефонного звонка – ответ можно получить практически сразу, при связи через чат в личном кабинете вы получите ответ через 5-10 минут. Медленнее всего работает форум – ответ от специалиста можно ждать 1-2 дня. Но у форума есть и преимущество – вы можете задать вопрос, не связанный напрямую с банком, и, вполне возможно, вам кто-нибудь ответит. Что касается компетенции поддержки – никаких проблем нет, сотрудники поддержки прекрасно разбираются в том, что касается функций и услуг банка.

ТОЧКА Банк

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее — «Инсейлс»), с одной стороны, и

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

Пользователь имеет право отказаться от получения вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс — [email protected].

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01. 12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

Р/с 40702810600001004854

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222

Электронная почта: [email protected]

Контактный телефон: +7(495)133-20-43

Точка Банк и обзор его особенностей: РКО, интернет-банк

Точка банк — это новое слово в обслуживании юридических лиц, где единственный прямой контакт с банком «лицом к лицу» — это встреча с сотрудником при открытии расчетного счета. Далее все общение с банком происходит исключительно дистанционно.

Сегодня портал «24Direktor» рассмотрит этот необычный банк и его особенности, что он может предложить своим клиентам и чем он отличается от привычных всем банков.

Точка Банк — это совместный филиал двух финансовых организаций: ПАО Банк «ФК Открытие» + КИВИ Банк (АО). Полное наименование звучит так: Филиал Точка Публичного акционерного общества Банка «Финансовая Корпорация Открытие» + Филиал Точка Банк КИВИ Банк (акционерное общество). То есть, по сути, это банк внутри банка…бренд, выступающий от имени 2-х банковских учреждений.

Полное наименование звучит так: Филиал Точка Публичного акционерного общества Банка «Финансовая Корпорация Открытие» + Филиал Точка Банк КИВИ Банк (акционерное общество). То есть, по сути, это банк внутри банка…бренд, выступающий от имени 2-х банковских учреждений.

Расчетно-кассовое обслуживание в Банке Точка

Позиционирует себя Точка — как банк для предпринимателей с простым и понятным сервисом. Общение с клиентами происходит по телефону и в чате приложения, а стиль взаимодействия отличается от привычного банковского — он дружелюбный и неформальный.

Открыть расчетный счет в Банке Точка можно в кратчайшие сроки. Онлайн можно получить реквизиты счета, чтобы указывать их в договорах, а после встречи с сотрудником банка счет заработает в течение сорока минут. Известно, что любой банк может отказать в открытии счета без объяснения причины и без возможности пересмотра решения, но в Точке есть процедура пересмотра решения, что говорит о новом уровне отношений банка и клиента. При положительном решении клиенту придет сообщение, написанное в корпоративной стилистике, в котором банк его и поздравит, и похвалит.

Известно, что любой банк может отказать в открытии счета без объяснения причины и без возможности пересмотра решения, но в Точке есть процедура пересмотра решения, что говорит о новом уровне отношений банка и клиента. При положительном решении клиенту придет сообщение, написанное в корпоративной стилистике, в котором банк его и поздравит, и похвалит.

Кроме стандартных (хоть и в нестандартной форме) услуг, с банком можно заключить договор эквайринга. Есть торговый эквайринг (предоставление pos-терминалов для приема к оплате карт предприятиям торговли и сервиса), интернет-эквайринг (прием платежей картами онлайн на сайте компании) и мобильный эквайринг (специальное устройство-ридер, подключаемое к телефону, для принятия платежей в любом месте).

Временно свободные деньги можно перевести в депозит, и тут тоже не обошлось без новаторства: предлагаются вклады на сроки от одного (!) дня, максимальный срок составляет год. Даже не открывая депозит можно получать доход: на остаток по счету начисляются проценты, которые выплачиваются ежемесячно.

Банк предоставляет услуги валютного контроля. Открыв валютный счет онлайн, можно сразу совершать сделки с иностранными партнёрами. Сотрудники валютного контроля помогут оформить документы, исправят неточности, переведут договор или инвойс самостоятельно, оформят паспорт сделки самостоятельно, помогут разобраться в тонкостях валютного законодательства.

Точка Банк также предоставляет зарплатное обслуживание, предлагая выпуск карт Рокетбанка (подразделение Банка «ФК Открытие» для физических лиц) сотрудникам предприятия или перечисление на любые другие карты. Открывается зарплатный проект, как и все продукты этого банка, онлайн в личном кабинете, зарплата перечисляется сотрудникам день-в-день посредством несложных манипуляций, занимающих несколько минут. Сотрудники снимать зарплату могут в банкоматах любого банка без комиссии.

Банк Точка интернет-банк

Интернет-банкинг построен на собственной платформе, и именно через него происходит все взаимодействие клиента с сотрудниками банка.

Он устроен так, что любой человек, даже не имеющий опыта пользования такими системами, сможет разобраться в нем за несколько минут. Все пункты меню озаглавлены просто и логично, интерфейс интуитивно понятен, а дизайн приятен.

С помощью него можно передавать в банк документы, общаться с сотрудниками техподдержки в чате, создавать платежные поручения, формировать выписки, управлять зарплатным проектом, открывать новые счета и конвертировать валюту онлайн.

Личный кабинет Банка Точка имеет интеграцию с сервисом интернет-бухгалтерии «Моё дело».

Это позволит легко вести отчётность, синхронизируя данные, рассчитывать налоги, создавать п/п в кабинете интернет бухгалтерии, позволит работать в режиме «одного окна».

Для мобильных платформ iOS и Android разработано удобное мобильное приложение со всеми теми же функциями.

Сегодня редакция портала «24Direktor.ru» познакомила вас с необычным инновационным банком, который находится «под крылом» у одной из крупнейших финансовых групп России, который сделал ставку на легкость процедур и удобство обслуживания для клиентов, убрав необходимость присутствия в отделении банка. Надеемся, что данная статья была для вас полезной и открыла вам полезные продукты этого необычного банка.

Надеемся, что данная статья была для вас полезной и открыла вам полезные продукты этого необычного банка.

Point хочет предоставить вознаграждение по кредитной карте дебетовой картой — TechCrunch

Point, новый банк-претендент в США, открывает сегодня публичный запуск с системой приглашений. Хотя Point технически предоставляет банковский счет, компания фокусируется на вознаграждениях, связанных с дебетовой картой.

«Я начал Point как решение всего сложного и неприятного, связанного с кредитными картами. «Стимулы между компаниями, выпускающими кредитные карты, и держателями карт не совпадают», — сказал мне соучредитель и генеральный директор Point Патрик Мрозовски.

Когда Мрозовски впервые получил кредитную карту, он тратил кучу денег, чтобы достичь определенного уровня расходов и разблокировать бонус за регистрацию. В конце месяца у него без уважительной причины возникла задолженность по кредитной карте.

«Как бы выглядела American Express сегодня?» он говорит, чтобы резюмировать видение Пойнта. Это сводится к двум важным принципам: распоряжаться своим бюджетом, чтобы у вас не возникли долги, и получение вознаграждений от брендов, с которыми вы действительно взаимодействуете.

Это сводится к двум важным принципам: распоряжаться своим бюджетом, чтобы у вас не возникли долги, и получение вознаграждений от брендов, с которыми вы действительно взаимодействуете.

Многие банки-претенденты хотят предоставить простой банковский опыт тем, у кого недостаточно банковского обслуживания. Точка позиционируется по-разному. Создание учетной записи Point больше похоже на присоединение к программе членства.

Когда вы регистрируетесь, вы получаете дебетовую карту с некоторым уровнем страхования, так как это дебетовая карта Mastercard World. Вы можете рассчитывать на страхование отмены поездки, страхование арендованного автомобиля, страхование покупки и т. Д.

Как следует из названия стартапа, вы зарабатываете баллы с каждой покупкой.Вы получаете 5 баллов за подписки, такие как Spotify и Netflix, 3 балла за еду, доставку продуктов и совместное использование поездок и 1 балл за все остальное. Баллы можно обменять на доллары — каждый балл стоит 0,01 доллара. В дополнение к этому Point собирается создать ленту предложений со скидками, контентом, событиями и т. Д.

В дополнение к этому Point собирается создать ленту предложений со скидками, контентом, событиями и т. Д.

Из-за премиального позиционирования Point не является бесплатным. Чтобы присоединиться к Point, вы должны платить 6,99 долларов в месяц или 60 долларов в год. Point не взимает комиссии за зарубежные транзакции.

Вы можете связать свой счет Point с другим банковским счетом с помощью Plaid. Это позволяет вам пополнять счет с помощью переводов ACH. За кулисами Point работает с Radius Bank над банковской инфраструктурой, застрахованным FDIC банком.

Ранее в этом месяце компания объявила о привлечении серии A на 10,5 миллионов долларов, возглавляемой Valar Ventures с участием Y Combinator, Kindred Ventures, Finventure Studio и бизнес-ангелов.

Кредиты изображений: Point

Что такое банк-эквайер?

Раскрытие информации рекламодателям: наши объективные обзоры и контент частично поддерживаются партнерскими организациями, и мы придерживаемся строгих правил для сохранения редакционной честности.

Четкое соблюдение всех условий, когда дело доходит до обработки платежей, может быть немного сложным. А в обработку платежей вовлечено так много организаций. Итак, мы собираемся начать с одного из наиболее важных терминов и игроков в процессинге кредитных карт: банк-эквайер . Мы начнем с общего определения банка-эквайера, а затем исследуем, что это значит для вашего бизнеса:

Что такое банк-эквайер?

Банк-эквайер — это финансовое учреждение, которое играет решающую роль для продавца, создавая банковский счет и управляя им.Это финансовое учреждение, также называемое банком-эквайером или торговым банком , является лицензированным участником карточных сетей, включая Visa и Mastercard. Когда вы обрабатываете платеж с помощью дебетовой или кредитной карты, банк-эквайер играет роль в одобрении продажи. Банк делает это определение на основе данных держателя карты (которые предоставляются во время продажи банком-эмитентом и сетью карт). Обратите внимание, что банк-эмитент — это банк, предоставивший кредитную карту клиента.

Обратите внимание, что банк-эмитент — это банк, предоставивший кредитную карту клиента.

Например, предположим, что ваш клиент платит вам картой Visa и нажимает на карту для оплаты. Банк-эмитент их карты предоставляет информацию об их счете кредитной карты вашему торговому банку (банку-эквайеру). Если на карте достаточно средств, а все остальное в порядке, банк-эквайер одобряет покупку и переводит средства на ваш счет.

Теперь имейте в виду, что термин «банк-эквайер» в первую очередь относится к конкретной роли, которую он играет во всем обмене процессингом кредитных карт.Банком-эквайером продавца может быть реальный банк или финансовая организация другого типа. Крупный банк-эквайер может также выдавать своим клиентам кредитные и дебетовые карты, таким образом, выступая также в качестве «банка-эмитента», когда потребитель платит с помощью карты (как в случае с Bank of America). Банк-эквайер также иногда называют платежным процессором, и он может заключать прямые контракты с продавцами на оказание им услуг. При этом не все платежные системы являются банком-эквайером .

При этом не все платежные системы являются банком-эквайером .

Здесь многое нужно соблюдать, но продолжайте читать, поскольку мы еще больше демистифицируем эти термины и дадим вам инструменты, чтобы понять, как деньги переходят от вашего клиента к вам.

Роль банка-эквайера в обработке платежейБанк-эквайер играет ключевую роль в обработке платежей по кредитным картам для продавцов. Когда продавец обрабатывает платеж, целью эквайера является авторизация транзакции по карте и соединение с банком-эмитентом (банком потребителя) от имени продавца.

Вкратце, банк-эквайер выступает в качестве посредника с финансовой организацией клиента для обеспечения перевода средств. При этом банк-эквайер принимает на себя некоторый финансовый риск (вот тут-то и вступают в силу комиссии банка-эквайера). Подробнее о безопасности, спорах и многом другом мы поговорим в следующем разделе.

Хотите знать, что происходит с вашими средствами в транзакции? Вот обзор, который поможет вам осмыслить сам процесс:

- 1-й шаг: Владелец карты получает кредитную карту от своего банка-эмитента и посещает ваш магазин. Когда они будут готовы совершить покупку, они представят вам свою карту для оплаты ваших товаров.

- 2-й этап: Информация о транзакции и информация о карте передаются между процессором платежей в сеть карты, а затем в банк-эмитент.

- 3-й шаг : Банк-эмитент взимает с вашего клиента сумму покупки.

- 4-й шаг: Банк-эмитент переводит сумму банку-эквайеру.

- 5-й шаг: Банк-эквайер переводит средства на ваш счет.

Когда они будут готовы совершить покупку, они представят вам свою карту для оплаты ваших товаров.

Когда они будут готовы совершить покупку, они представят вам свою карту для оплаты ваших товаров.Имейте в виду, что ваша платежная система может не быть банком-эквайером. Читайте дальше, чтобы узнать больше о разнице в ролях и о том, как найти правильное решение для вашего бизнеса.

Платежный процессор VS банк-эквайер: в чем разница? Когда кто-то обсуждает платежные транзакции, слова платежный процессор и банк-эквайер иногда используются как взаимозаменяемые. Некоторые эквайеры также являются платежными системами, и вы можете напрямую создать торговый счет у них. Однако не все переработчики являются банками-эквайерами. В этом случае они заключают договор с банком-эквайером на предоставление услуг. Хотя они могут быть или не быть двумя отдельными объектами, роли эквайера и платежной системы уникальны.

Однако не все переработчики являются банками-эквайерами. В этом случае они заключают договор с банком-эквайером на предоставление услуг. Хотя они могут быть или не быть двумя отдельными объектами, роли эквайера и платежной системы уникальны.

Платежный процессор , играет более прямую роль с продавцом, поскольку он получает и обрабатывает информацию кредитной или дебетовой карты во время транзакции. Ваша платежная система берет на себя львиную долю защиты данных, поскольку информация о карте переходит от вашего клиента к вам.Процессоры также являются источником аппаратного или программного обеспечения , которое вы можете использовать. Они обеспечивают соединение с платежным шлюзом и, таким образом, также являются неотъемлемой частью авторизации.

Банк-эквайер является скорее посредником между сетями карт, включая банк-эмитент и продавца. Например, банк-эквайер фактически выступает посредником в любой спорной транзакции с банком-эмитентом. Когда банк-эмитент рассматривает спор, инициированный клиентом, сеть карт передает спор банку-эквайеру, который затем передает проблему продавцу.Ответ продавца возвращается в банк-эквайер и так далее. Этот пример упрощен, но показывает, где находится банк-эквайер в отношении вас и вашего клиента.

Когда банк-эмитент рассматривает спор, инициированный клиентом, сеть карт передает спор банку-эквайеру, который затем передает проблему продавцу.Ответ продавца возвращается в банк-эквайер и так далее. Этот пример упрощен, но показывает, где находится банк-эквайер в отношении вас и вашего клиента.

Как упоминалось ранее, хотя роли эквайера и платежной системы могут быть уникальными, иногда одна и та же организация выполняет обе обязанности. В других случаях платежные системы и банки-эквайеры заключают договорные соглашения друг с другом для выполнения своих отдельных ролей.

Почему банк-эквайер взимает комиссию? Как мы показали, банк-эквайер — это финансовое учреждение, которое участвует в каждой продаже и также принимает на себя некоторый финансовый риск, когда речь идет о переводе средств во время обработки кредитной карты.Также следует иметь в виду, что, как и ваш платежный процессор, ваш банк-эквайер имеет дело с конфиденциальными данными клиентов и должен соблюдать строгие стандарты безопасности платежей. По этим причинам банк-эквайер также взимает комиссию для покрытия собственных рисков и финансовых вложений во весь процесс.

По этим причинам банк-эквайер также взимает комиссию для покрытия собственных рисков и финансовых вложений во весь процесс.

Для получения дополнительной информации о различных типах затрат, которые вы можете понести при обработке кредитных карт, ознакомьтесь с Каковы межбанковские сборы при обработке кредитных карт?

Как банки-эквайеры влияют на торговые услуги?Банки-эквайеры играют важную роль во всей сфере обработки кредитных карт.Как продавцу, важно как минимум понимать, кто такие игроки и как они могут повлиять на ваш бизнес. Не всегда очевидно, кто ваш банк-эквайер, поскольку некоторые обработчики и банки-эквайеры являются отдельными организациями, а иногда вы имеете дело с одной и той же организацией.

Аналогичным образом, небольшие переработчики, заключающие контракты с банками-эквайерами, часто улучшают обслуживание клиентов из-за своей специализации. У них также могут быть разные цены и условия контрактов, например, помесячные соглашения. Помните всю картину, когда вы делаете покупки для торгового счета, чтобы вы могли принять лучшее решение для своего бизнеса.

Помните всю картину, когда вы делаете покупки для торгового счета, чтобы вы могли принять лучшее решение для своего бизнеса.

Хотите знать, какие компании существуют и какая из них подходит для вашего бизнеса? Вы находитесь в правильном месте здесь, в Merchant Maverick. Если вы еще этого не сделали, посетите нашу страницу сравнения аккаунтов продавца и ознакомьтесь с нашими ресурсами для малого бизнеса, которые охватывают весь спектр, когда дело доходит до обработки платежей и вас.

Что такое банки-эквайеры? Определение и значение

Начнем с того, что эквайринг — это банковский продукт, позволяющий обслуживающим и коммерческим организациям принимать оплату пластиковыми банковскими картами.

Итак, что подразумевает срок банка-эквайера?

Банк-эквайер имеет право быть финансовым учреждением, которое организует процесс эквайринга, снабжая точки обслуживания конкретными терминалами и совершая широкий спектр финансовых операций. Иными словами, все операции осуществляются с использованием пластиковых банковских карт в четко организованных условиях.

Основные функции, выполняемые банком-эквайером

Каковы основные обязанности эквайеров?

Во-первых, это перевод денежных средств за товары и различные услуги, оплаченные картой, на расчетный счет точки продаж.Кроме того, он несет ответственность за возврат денежных средств в точки продаж, в которых товары или услуги были оплачены по карте.

Во-вторых, банки-эквайеры нацелены на выполнение запросов обработки обязательной авторизации карт. Кроме того, он принимает, сортирует и отправляет электронные и бумажные документы, подтверждающие завершение всех транзакций с использованием карт. Кроме того, рассылка стоп-листов, содержащих список карт, операции по которым приостановлены (например, это может произойти из-за блокировки карты или отсутствия средств и т. Д.) также находится под контролем банков-эквайеров.

Операции через эквайеров и банк-эмитентПри выполнении банковских операций банк-эквайер осуществляет платеж в рамках платежной системы от банка, выпустившего карту, до своего пункта обслуживания. Платежную операцию между эквайером и эмитентом обеспечивает расчетный банк, в котором открыты корреспондентские счета этих двух кредитных организаций.

Итак, при оплате банковской картой банк-эквайер, принимающий платежи в торговой точке, получает данные вашей карты.На следующем этапе он делает запрос на авторизацию необходимой суммы денег для покупки и передает эти данные в банк-эмитент через платежную систему. Банк-эмитент проверяет платежную карту и утверждает авторизацию или отклоняет ее. Этот процесс занимает не так много времени, всего несколько секунд.

Как происходит обработка кредитной карты банка-эквайера?

Вы можете разделить всю процедуру транзакции на следующие этапы:

- Владелец карты предъявляет ее продавцу для совершения покупки.

- Он вводит ПИН-код или прикрепляет карту к устройству (если есть опция для системы бесконтактных платежей).

- Эквайер делает запрос на авторизацию необходимой суммы денег в банк-эмитент через платежную службу.

- Затем банк-эмитент проверяет карту (срок ее действия, заблокирована ли она) и проверяет доступную на карте сумму.

- При положительном ответе авторизация будет подтверждена и оплата пройдет.В этом случае покупателю выдается карта, чек из данного кассового терминала и покупка.

- При отрицательном ответе операция будет отклонена с ответом «ваша карта заблокирована» или «недостаточно средств на банковском счете».

Что такое банковское дело?

Банковский терминал (POB) предоставляет предприятиям — тем, которые больше не приветствуются MasterCard и Visa из-за продуктов и услуг, которые они продают, тем, которые еще не зарекомендовали себя или не имеют кредита, — возможность принять карты без торгового счета.Продавцам, которые хотят принимать и обрабатывать платежи по кредитным картам, нужны торговые счета. К сожалению, мелким торговцам с высоким уровнем риска и тем, у кого плохая кредитная история, сложно получить разрешение на открытие традиционного торгового счета. Единственный способ, которым они могут принимать карты, — это продвигаться вперед с торговым счетом с высоким уровнем риска, что означает более высокие комиссии и другие ограничения. Еще один вариант, который стоит рассмотреть — это терминал Point of Banking. POB выглядит как стандартный банкомат, но его лучше определить как безналичный банкомат, потому что он не выдает наличные.Пользователи смахивают свои карты и вводят ПИН-коды, а затем покупатель получает квитанцию. Затем покупатель берет квитанцию и передает ее сотруднику розничного продавца для оплаты любых товаров или услуг, которые он хочет получить в этом магазине. Квитанцию, выданную клиенту, можно использовать только в том месте, где она была выдана. После завершения транзакции клиент получает любую сдачу наличными. Так, например, если покупатель запросил 40 долларов с автомата POB и потратил только 12 долларов в магазине, продавец вернет 28 долларов сдачей.

С терминалом Point of Banking продавцы не только могут выбирать, сколько денег покупатель может вывести с шагом 5 или 10 долларов, но и могут увеличить свои продажи. Когда клиенты используют дебетовые карты, продавцы оплачивают расходы на обработку. Тем не менее, с POB-терминалами клиенты получают удобство использования банковских карт и получения наличных денег при совершении покупок, а продавцы ценят это, потому что держатель карты также покрывает расходы на обработку транзакций ACH. Таким образом, продавцы могут принимать транзакции по дебетовым картам, не платя за обработку.

Кроме того, установка и использование POB-терминала проще, чем установка банкомата, поскольку он маленький, компактный и занимает несколько дюймов на стойке. Чтобы использовать его, продавцы просто включают его в электрическую розетку и подключают к телефонной линии. Самое главное, в отличие от традиционного банкомата, ему не нужна собственная телефонная линия. Отдельная строка не нужна, поскольку транзакции занимают всего пару секунд. После подключения устройства продавцы должны следовать инструкциям, прилагаемым к устройству.

Кроме того, существует распространенное заблуждение, что продавцы должны держать под рукой дополнительные наличные деньги на своих предприятиях, чтобы удовлетворить потребности клиентов в возврате наличных денег. Когда продавцы решают продвигать это решение, им необходимо подготовиться, чтобы иметь возможность вносить изменения для нескольких транзакций на 50, 75 или 100 долларов в день. Продавцы, которые знают свой бизнес, клиентов и объемы транзакций, смогут планировать соответственно. Кроме того, многие POB-системы записывают транзакции и имеют возможности отчетности в реальном времени, которые предоставляют продавцам ценную информацию, такую как время покупки, приобретенные продукты и средние суммы билетов.Это упрощает торговцам возможность корректировать свой бизнес в соответствии с покупательскими привычками клиентов и продолжать принимать платежи по картам без хлопот по настройке торговых счетов.

Риск возврата платежей, мошенничества и возмещения для продавца также практически исключается, поскольку покупатели должны вводить свои собственные уникальные PIN-коды для завершения транзакций. В целом банки считают, что транзакции с использованием чипов и PIN-кодов более рискованны, чем другие типы транзакций. Меньше мошенничества с четырехзначными кодами, поэтому использование этого типа платежного решения может помочь клиентам расслабиться.

Объяснение комиссий и сборовPOS: стоит ли платить?

Когда термин POS появляется в вашей банковской выписке или в истории онлайн-транзакций, он часто относится к покупке, совершенной вами с помощью дебетовой карты. Этот ярлык может указывать на сумму, которую вы заплатили продавцу, или он может сигнализировать о том, что с вас взимается дополнительная плата за использование вашей карты.

POS-расходы

Если вы пытаетесь выяснить, что означает транзакция в истории вашего аккаунта, вероятно, это относится к покупке, совершенной вами лично в магазине.

Торговые точки

POS-система — это комбинация устройств и программного обеспечения, которые помогают обрабатывать транзакции. Они могут быть такими же простыми, как кассовый регистр, или могут быть более сложными программами, которые интегрируются с другими системами (например, сетями карточных платежей). Розничные и онлайн-магазины используют POS-системы для приема платежей и управления своим бизнесом.

Покупки по дебетовой карте

Платежи, которые отображаются с помощью «POS», обычно являются результатом использования вашей дебетовой карты.Скорее всего, вы выбрали «Дебет» при оформлении заказа и ввели свой PIN-код на платежном автомате продавца (в отличие от выбора «Кредит» и подписания для покупки). Тем не менее, как онлайн-покупки, так и личные транзакции могут привести к появлению POS-терминала в вашей выписке.

Несанкционированные списания?

Если вы видите незнакомые вам списания, изучите транзакцию как можно скорее. POS-сборы означают, что кто-то что-то купил с помощью вашей карты, и обычно они не являются автоматически повторяющимися счетами.

Выявление обвинений

Имя продавца или торговца должно отображаться рядом с любыми обвинениями. Однако иногда название оказывается бесполезным — компания может использовать название, отличное от того, которое вы думаете, и сокращения усугубляют проблему.

Если вы видите что-то, чего не знаете, поищите в Интернете точное имя, которое вы видите в истории транзакций. Во многих случаях вы найдете более полезное описание, потому что другие задавались тем же вопросом.Если вы все еще в тупике, просмотрите свой календарь и вспомните все свои траты. В идеале это поможет вам проверить, несете ли вы ответственность за списание средств.

Мошенничество в вашем аккаунте

Обратитесь в свой банк в течение двух дней после обнаружения любых подозрительных списаний — если вы ждете слишком долго (более 60 дней), вы можете полностью оплатить счет.

Если кто-то использует вашу карту без вашего разрешения, вы обычно имеете право на отмену этих платежей.Но действовать нужно быстро. Федеральный закон гласит, что вы не несете ответственности за определенные виды мошенничества и ошибок на вашем банковском счете.

Кредитные карты самые безопасные

Для повседневных расходов и покупок в Интернете кредитная карта безопаснее дебетовой.

Дебетовые карты снимают средства непосредственно с вашего текущего счета, поэтому мошенничество и ошибки могут мгновенно истощить ваш счет. Когда это произойдет, у вас закончатся деньги, вы откажетесь от платежей и столкнетесь с пени. Кредитные карты, с другой стороны, имеют льготный период, который позволяет вам оплачивать расходы до одного месяца позже (или более, если вы хотите платить проценты — чего лучше избегать).Исправление ошибок кредитной карты просто означает, что у вас временно будет более высокий счет по кредитной карте, но ваш текущий счет останется нетронутым.

Дополнительные комиссии за кассовый терминал

Комиссия POS также может быть дополнительной комиссией, которую ваш банк взимает при использовании дебетовой карты. Если вы выбираете «Дебет» при оформлении заказа и используете свой PIN-код, банки иногда взимают дополнительную плату, которая обычно составляет около одного доллара или меньше.

Не все банки взимают комиссию за POS-услуги. Прочтите мелкий шрифт в своем банке, прежде чем использовать карту. Если ваш банк взимает комиссию, у вас есть несколько вариантов:

- Используйте другой банк. Банки все реже взимают такие комиссии, поэтому есть большая вероятность, что вы найдете другой банк, который стоит меньше. Вы даже можете сохранить свою существующую учетную запись и открыть текущий онлайн-счет (который включает дебетовую карту), что позволит вам использовать пластик бесплатно. Небольшие местные кредитные союзы также являются хорошей ставкой.

- Вместо этого выберите «Кредит». Банки получают меньше дохода, когда вы выбираете «Дебет» при оформлении заказа, поэтому некоторые пытаются компенсировать это, добавляя комиссию. Комиссия может быть незначительной, но в следующий раз она подтолкнет вас выбрать «Кредит». Тем не менее, розничные продавцы могут в конечном итоге доплачивать, когда вы это делаете, из-за чего вашим любимым магазинам становится сложнее продолжать бизнес и предлагать низкие цены.

Если вы не используете наличные или чеки, кто-то всегда платит комиссию за обработку платежей по карте.

Банки и сети обработки карт взимают с розничных продавцов комиссию за считывание карт при оплате пластиком.Комиссии самые низкие, когда вы выбираете «Дебетовый», что ценят розничные продавцы. Если вместо этого вы выберете «Кредит», розничные продавцы будут платить более высокие сборы (так что вам не придется), но вы должны ожидать, что эти розничные продавцы перекладывают расходы на вас в виде более высоких цен. Продавцы даже платят комиссию, когда вы платите электронным банковским переводом.

Дополнительные сведения о решении о дебетовании и кредитовании см. В разделе «Как работают комиссии за обмен».

Розничные продавцы взимают комиссию?

Некоторые розничные продавцы не включают эти сборы в свои цены.Вместо этого они предпочитают взимать более высокие цены только с клиентов, которые создают дополнительные расходы: с тех клиентов, которые платят через более дорогие сети кредитных карт. Например, продавец может взимать дополнительную комиссию по кредитной карте с клиентов, которые платят в кредит, или они могут налагать минимальные требования к покупке для платежей по кредитной карте.

Это законно?

В некоторых штатах разрешены доплаты и минимальные требования к покупкам. Но иногда продавцы взимают с потребителей больше, чем им разрешено, и могут устанавливать минимальные суммы, когда они этого не должны.Даже если продавцы не нарушают закон, они могут нарушать правила, установленные их платежной системой.

Чтобы узнать больше о своих правах при оплате пластиком, прочитайте о доплатах (и минимумах) по кредитной карте и минимумах для дебетовой карты.

Ждем платежей и банков-эквайеров

Этот год станет годом преобразований для банков-эквайеров, которые сосредоточены на повышении ценности, которую они предлагают продавцам, при одновременной защите конфиденциальности потребителей.По мере продолжения развития платежных технологий слияния и поглощения создадут новые возможности для улучшения платежных решений и дополнительных услуг.

Банки-эквайеры, также известные как торговые эквайеры, позволяют предприятиям принимать платежи по кредитным и дебетовым картам. Они выступают в качестве посредников между продавцами, эмитентами карт и платежными сетями и предоставляют продавцам ряд услуг, включая авторизацию списаний, клиринг и расчеты.

Вот как текущие тенденции могут сохраниться в 2020 году и что следует делать банкам-эквайерам, чтобы извлечь из них максимальную пользу.

Больше скопления в эквайринговой экосистеме

Платежные партнеры, такие как независимые торговые организации (ISO), независимые поставщики программного обеспечения (ISV) и платежные системы с поддержкой финансовых технологий (PayFacs), будут продолжать увеличивать свою долю.

Как правило, обслуживая определенные отрасли, ISO и независимые поставщики программного обеспечения накопили глубокий опыт в бизнес-моделях продавцов. Эта специализация позволяет им выйти за рамки отраслевых технологий приобретения, обслуживания клиентов и платежей.

PayFac обслуживает потребности более мелких продавцов, группируя их под одним идентификационным номером, чтобы упростить и открыть процесс регистрации. Например, Square превратилась из дополнения для мобильного телефона в торговый терминал с полным спектром услуг.

Analytics позволит эквайерам выявлять неэффективных продавцов и заблаговременно решать такие проблемы, как частота отказов и размер транзакций. Анализ данных для определения областей, в которые следует перераспределить средства, также будет иметь решающее значение — один платежный процессор недавно увеличил прибыль на 10 миллионов долларов, определив, где его новая система точек продаж будет работать лучше всего, и затем развернув ее исключительно для этих продавцов.

Конфиденциальность становится неотъемлемой

Новые правила, такие как Общий регламент ЕС по защите данных (GDPR) и Закон Калифорнии о конфиденциальности потребителей (CCPA), повлияют на то, как эквайеры обрабатывают данные.

Соблюдение новых стандартов анонимности данных сейчас является главной задачей во всем мире, когда эквайеры переходят к подходу, основанному на конфиденциальности данных. Это означает включение конфиденциальности в дизайн продукта и работу в духе нормативных требований, уважая конфиденциальность потребителей и используя надежную анонимность данных.

Эквайеры в равной степени рискуют потерять своих клиентов-продавцов, если они не могут обеспечить конфиденциальность и безопасность своих данных. Это доверие будет иметь такое же значение для эквайеров, как и для их партнеров по ISO, ISV и PayFac. Как платежные посредники, эквайеры ничем не отличаются от других сторонних поставщиков.

Новые технологии для преобразования платежей

Торговцы теперь достигают потребителей через несколько каналов, включая мобильные устройства, киоски, чат-ботов и колл-центры. Эта экосистема меняет статус-кво платежей и стирает различия онлайн / офлайн.

Согласно недавнему отчету Mastercard, включающему исследования и анализ из The Economist Intelligence Unit , более трети розничных продавцов объединили возможности онлайн и офлайн с помощью услуг «покупай онлайн, забирай в магазине». Amazon PayCode позволяет международным потребителям или тем, кто предпочитает использовать наличные, покупать онлайн на Amazon и платить в отделениях Western Union.

Технологический прогресс также влияет на точки продаж. Например, Samsung недавно заключила партнерское соглашение с MobeeWave, чтобы обеспечить бесконтактный прием платежей NFC (связь ближнего радиуса действия) на телефонах без дополнительного оборудования.Возможности финансирования в онлайн- и офлайн-точках продаж также растут.

Распространение альтернативных способов оплаты дает покупателям возможность определить области для улучшения. Используя гибкие интеграции, такие как готовые тележки для покупок и страницы оформления заказа, эквайеры смогут помочь продавцам увеличить продажи и сократить количество отказов от корзины.

Услуги с добавленной стоимостью для предотвращения коммерциализации

Традиционное внимание эквайеров к упрощению процесса платежей начало расширяться.Их многопрофильный опыт в сочетании с гибкими отраслевыми партнерскими отношениями с ISO, ISV и PayFac дает возможность помочь продавцам управлять своим бизнесом и улучшать его.

Например, помимо предоставления ресторанам услуг в точках продаж и онлайн-заказов, Toast теперь предлагает им отчеты и аналитику, системы отображения на кухне, интерфейсы доставки и программы лояльности. SumUp дополняет свои услуги по выставлению счетов и бухгалтерскому учету, позволяя своим продавцам создавать интернет-магазины и продавать их на нескольких платформах электронной коммерции.Stripe расширяет свое предложение бизнес-кредитов и корпоративных кредитов.

Эквайеры добьются успеха в использовании агрегированных и анонимных данных о транзакциях, чтобы предлагать отчеты о производительности магазинов, часто с учетом тенденций и моделей расходов в разных регионах и отраслях, а также для помощи продавцам в сегментации потребителей, решениях для лояльности, предотвращении мошенничества и финансировании. Эти идеи, в свою очередь, будут влиять на стратегии продавцов в рамках маркетинговых кампаний, расширения сети и рекламных акций.

Продолжение слияний и поглощений

По данным Нильсона, в 2018 году в зоне приобретения произошло 49 слияний и поглощений на сумму более 10 миллиардов долларов. Но в 2019 году эта общая стоимость была затмлена несколькими мегамерами, включая FIS, купившую WorldPay за 34 миллиарда долларов, и приобретение Fiserv First Data за 22 миллиарда долларов. Не прекращались и более мелкие сделки.

Сделки выходят за рамки простого приобретения и обработки. Изменения в том, как совершаются и обрабатываются платежи, повлияют на то, как их лучше всего обрабатывать.Покупателям необходимо будет отслеживать такие изменения в отраслях своих партнеров, чтобы наилучшим образом обслуживать продавцов, использующих эти платформы и решения.

Конкурирующие приоритеты бизнеса — неизбежный результат слияний и поглощений. Это касается как существующих практик, так и будущих инициатив. Компании выиграют от проведения тестов по различным бизнес-функциям, чтобы определить, какие идеи наиболее прибыльны.

Успех будет зависеть от выявления синергизма, а не просто продолжения пути приобретенного бизнеса или создания новых решений и предложений с нуля.Между тем, конкуренты недавно объединенных компаний будут процветать, сосредоточив внимание на своих отчетливых ценностных предложениях во все более сложной платежной среде.

Т.Дж. Шарки — старший вице-президент финансовых учреждений, занимающихся эквайрингом и процессингом в MasterCard.

Хотите еще BAI Banking Strategies ? Подпишитесь на нашу бесплатную рассылку!

Что такое продавец-эквайер?

В мире обработки платежей термин эквайер может сбивать с толку.Несмотря на то, что он относится к определенной функции в цепочке обработки платежей, он часто используется и в более широком смысле, поскольку ключевые игроки часто берут на себя несколько ролей.

По сути, этот термин относится к банку-эквайеру — банку, в котором открыт счет продавца и который принимает депозиты от транзакций продавца. В этой статье, говоря об этой функции, будет использоваться термин «банк-эквайер».

Не каждый банк является банком-эквайером. Банки-эквайеры являются участниками карточных сетей, таких как Visa и Mastercard.Будучи организациями, имеющими лицензию на предоставление торговцам доступа к платежной системе, банки-эквайеры должны соблюдать правила карточных сетей. Они несут финансовую ответственность за транзакции по кредитным картам своих продавцов, поэтому они несут ответственность за андеррайтинг и постоянную комплексную проверку своих клиентов-продавцов.

Но здесь может возникнуть путаница: многие в отрасли используют термин эквайер, когда ссылаются на платежный процессор — субъект, санкционирующий транзакции и направляющий их в соответствующие сети карт, а также переводящий средства в банк-эквайер, полученный путь сетей от банка, выпустившего карту потребителя.

Продавцу необходимы обе эти функции — учетная запись продавца и средство для обработки своих транзакций — для приема электронных платежей, и компании, предлагающие обе эти функции вместе, часто называются эквайерами, что сбивает с толку практически всех.

Многие крупные банки, предлагающие торговые счета, также поддерживают процессинг, а операторы обработки данных могут предоставлять доступ к торговым счетам через свои отношения с финансовыми учреждениями. Многие люди называют эти организации эквайерами, торговыми эквайерами или другими другими формулировками, лишь усугубляя путаницу.Что еще хуже, некоторые из более крупных ISO стали называть себя покупателями, поскольку этот термин может рассматриваться как более крупный или более высокий по цепочке создания стоимости, независимо от того, являются они или нет.

Исторически сложилось так, что любой продавец, который хотел принимать платежи, должен был иметь отношения с одной из этих сторон. Сегодня этот процесс упрощен для многих продавцов, особенно малых и средних предприятий. Платежные посредники проходят процесс андеррайтинга, чтобы получить свои собственные торговые счета, и они интегрируют свои технологии с системой обработки платежей.Затем они упрощают платежи от имени своих подводных торговцев, создавая единую точку контакта и устраняя необходимость для этих подводных торговцев разбираться в лабиринте приобретения торговцами.