Свидетельство об упрощенной системе налогообложения (УСН)

Свидетельство об упрощенной системе налогообложения для подтверждения права применения этого спецрежима налоговым органом не выдается. О том, какой документ его заменяет и как его получить, пойдет речь в статье.

Как перейти на УСН

Как получить свидетельство УСН

Итоги

Как перейти на УСН

Каждый налогоплательщик имеет право перейти на УСН при соблюдении условий, перечисленных в ст. 346.12 и 346.13 НК РФ.

Об условиях применения упрощенки почитайте в статье «Порядок применения упрощенной системы налогообложения».

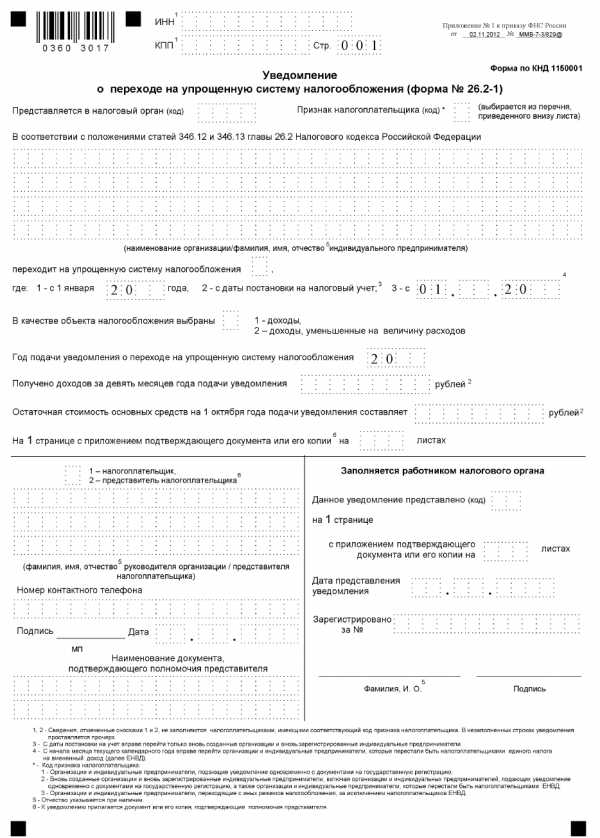

Для того чтобы перейти на УСН, предприятию нужно уведомить об этом налоговиков, заполнив форму № 26.2-1 (утверждена приказом ФНС России от 02.11.2012 № ММВ-7-3/829@).

Скачать форму

Ознакомьтесь с примером заполнения бланка в материале «Уведомление о переходе на упрощенную систему налогообложения».

А из статьи «Заявление о переходе на УСН в 2018-2019 годах (образец)» вы узнаете, какие требования предъявляются к заполнению уведомления и какие сроки для его подачи установлены законодательством.

Предприятия и ИП, регистрируемые впервые, имеют возможность перейти на УСН в течение 30 дней со дня регистрации. Все остальные за некоторыми исключениями могут это сделать с 1 января любого года, предварительно уведомив налоговую до 31 декабря предшествующего года.

Как получить свидетельство УСН

При соответствии критериям налогоплательщика УСН право применения этого спецрежима появляется без какого-либо подтверждающего документа со стороны налоговой после отправки уведомления с 1 января, с даты госрегистрации или в исключительных случаях с иной даты, предусмотренной законодательством. Необходимо только иметь штамп налогового органа о приеме уведомления, почтовую опись или квитанцию оператора при отправке по телекоммуникационным каналам связи.

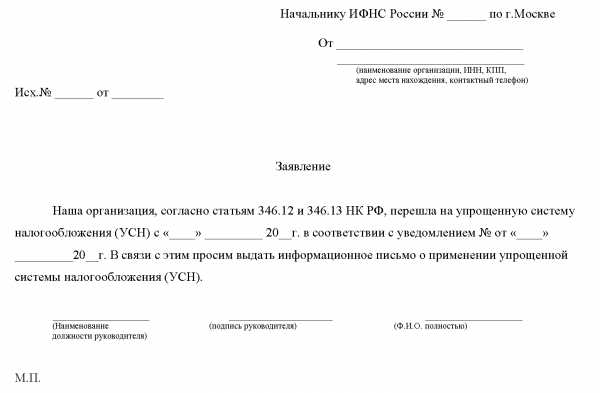

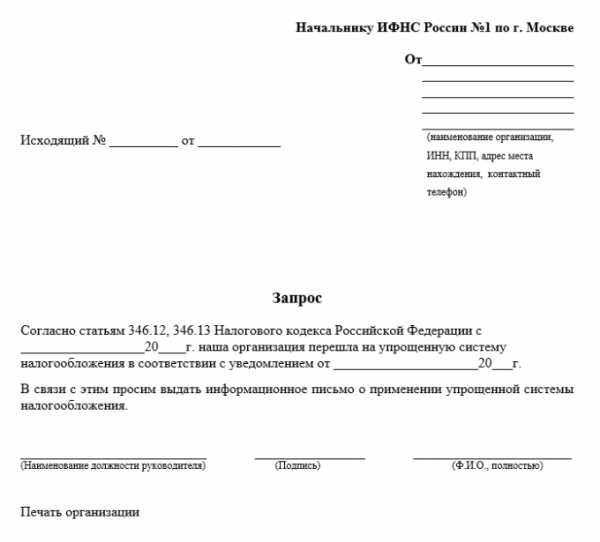

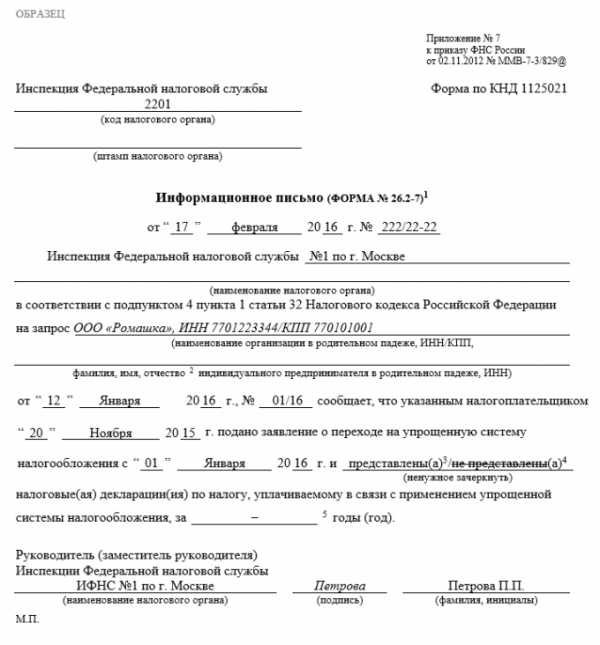

Иногда контрагенты запрашивают подтверждение права применения УСН в виде более серьезного документа. Несмотря на некую неправомерность такого требования, пойти навстречу партнеру можно, тем более получить подтверждение из налоговой не так сложно. Правила предусматривают возможность запросить информационное письмо, свидетельствующее о праве применения УСН (по форме № 26.2-7). Выглядит оно так.

Скачать бланк

Для этого в ФНС следует отправить письмо-запрос в произвольной форме. Ответ на запрос должен быть предоставлен в течение 30 календарных дней. Такое письмо, содержащее информацию о дате подачи уведомления о переходе на УСН, и будет свидетельством УСН, подтверждающим право налогоплательщика использовать этот упрощенный режим.

Информационное письмо из ФНС можно получить лично, через почту или при помощи сервисов электронного документооборота.

Итоги

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

ПодписатьсяПисьмо о применении УСН для контрагента: образец

Актуально на: 17 апреля 2019 г.

Ваш контрагент выставляет документы с отметкой «без НДС», объясняя это тем, что находится на упрощенке. Но так ли это на самом деле? Попросите его представить подтверждение применения им спецрежима. Как ваш контрагент может подтвердить, что не облагает свои операции НДС обоснованно?

Требовать или просить?

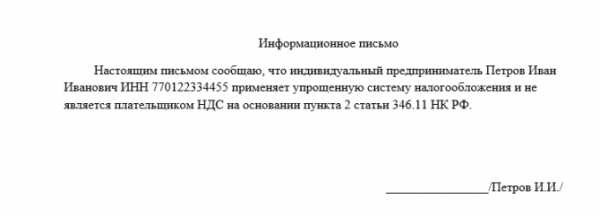

Действующим налоговым законодательством не предусмотрена обязанность упрощенца представлять своим контрагентам какие-либо подтверждения применения УСН. Поэтому требовать такие документы с упрощенца нельзя. Однако его можно попросить представить доказательства того, что он применяет спецрежим. Более того, некоторые упрощенцы сами вместе с комплектом документов, например, счетом или договором, представляют письмо о применении УСН для контрагента. Ведь представить такие документы проще, чем портить отношения со своими партнерами.

Каким документом подтвердить применение УСН

Напомним, что при переходе на УСН организация или ИП должны представить в свою налоговую инспекцию Уведомление о переходе на упрощенную систему налогообложения (форма № 26.2-1, утв. Приказом ФНС от 02.11.2012 № ММВ-7-3/829@). В общем случае сделать это нужно не позднее 31 декабря предшествующего года (п. 1 ст. 346.13 НК РФ), чтобы с 1 января нового года стать плательщиком УСН.

Однако у налоговой инспекции нет обязанности подтверждать, что организация (ИП) перешла на УСН, ИФНС не высылает в ответ ни разрешение, ни уведомление о применении УСН.

Однако приказом ФНС России от 02.11.2012 № ММВ-7-3/829@ была утверждена форма № 26.2-7 – Информационное письмо. Этим письмом инспекция может подтвердить, что организация или ИП подали Уведомление о переходе на УСН (в форме оно именуется заявление), а также представили декларации по УСН. Информация о сданных декларациях может отсутствовать, если срок их представления на момент подготовки информационного письма еще не наступил.

Чтобы получить это письмо, упрощенец должен направить в налоговую инспекцию запрос с просьбой подтвердить факт применения УСН.

Соответственно, данное информационное письмо, его заверенная копия или копия титульного листа налоговой декларации по УСН могут являться документами, подтверждающими статус упрощенца (Письмо Минфина от 16.05.2011 № 03-11-06/2/75).

Еще один вариант проверить, применяет ли контрагент УСН — это посмотреть выписку из ЕГРЮЛ (ЕГРИП) на него через сервис налоговой службы «Риски бизнеса: проверь себя и контрагента». В отдельных случаях (правда, не всегда) в выписке отражается, подавало ли лицо уведомление о применении упрощенки.

Письмо о применении УСН: образец

Если упрощенец считает необходимым подтвердить свой статус плательщика УСН, копию информационного письма или титульного листа налоговой декларации по УСН можно сопроводить письмом-уведомлением контрагентов. Например, письмо может выглядеть следующим образом:

ООО «Торговая компания “Уют”»

15.02.209г. |

|---|

Также читайте:

glavkniga.ru

Получаем уведомление о возможности применения УСН

Уведомление о применении УСН — для чего оно нужно, как выглядит и как его получить? На все эти вопросы ответим в нашей статье.

Нужно ли получать уведомление о возможности применения упрощенной системы налогообложения

Уведомление (информационное письмо) о применении УСН в 2018–2019 годах: форма, как получить

Итоги

Нужно ли получать уведомление о возможности применения упрощенной системы налогообложения

Переход на упрощенную систему носит добровольный и уведомительный характер (п. 1 ст. 346.11, п. 1 ст. 346.13 НК РФ). Последнее означает, что для того чтобы начать применять УСН, налогоплательщик должен просто сообщить об этом в налоговый орган. При этом никакого разрешения на упрощенку или получения уведомления о применении УСН ждать от контролеров не нужно.

ОБРАТИТЕ ВНИМАНИЕ! Уведомление о переходе на УСН подается по форме 26.2-1, утвержденной приказом ФНС России от 02.11.2012 № ММВ-7-3/829@. О том, как заполняется этот документ, читайте в этой статье.

В то же время в некоторых случаях организации необходимо подтвердить тот факт, что она является «упрощенцем». Например, документ-подтверждение может потребоваться для применения льготных тарифов страховых взносов или как обоснование неуплаты НДС. И такой документ можно получить в инспекции.

Уведомление (информационное письмо) о применении УСН в 2018–2019 годах: форма, как получить

Ранее, до апреля 2010 года, «упрощенцам» в инспекции выдавался документ под названием «Уведомление о возможности применения УСН». Его форма была утверждена приказом МНС России от 19.09.2002 № ВГ-3-22/495. С 13.04.2010 данный приказ утратил силу, и на смену уведомлению о применении упрощенной системы налогообложения пришло информационное письмо.

В настоящее время оно составляется по форме 26.2-7 согласно приложению 7 к приказу ФНС России от 02.11.2012 № ММВ-7-3/829@. Чтобы его получить, необходимо направить в ИФНС соответствующий письменный запрос в свободной форме.

Письмо налоговики должны выдать в течение 30 календарных дней со дня регистрации письменного обращения в налоговой инспекции. Такой срок на ответ установлен п. 93 Административного регламента ФНС по предоставлению государственной услуги по бесплатному информированию (в том числе в письменной форме) налогоплательщиков, плательщиков сборов и налоговых агентов о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, плательщиков сборов и налоговых агентов, полномочиях налоговых органов и их должностных лиц, а также по приему налоговых деклараций (расчетов), утвержденного приказом Минфина России от 02.07.2012 № 99н.

При этом обратиться с запросом на получение информационного письма можно и в электронной форме, в том числе по ТКС (пп. 111–124 вышеуказанного регламента).

О том, какие действуют ограничения на применение УСН, читайте в нашей рубрике.

Итоги

Уведомление о возможности применения УСН налоговыми органами не выдается. Однако налогоплательщик в любое время может обратиться в ИФНС с просьбой выдать письменное подтверждение применения УСН. Подтверждение применения УСН налоговый орган выдает в виде информационного письма по форме 26.2-7, в котором указана дата подачи уведомления о переходе на УСН.

Еще больше информации о возможности перехода на УСН см. в рубрике «Переход на УСН».

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

ПодписатьсяУведомление о переходе на УСН с 2019 года: образец заполнения

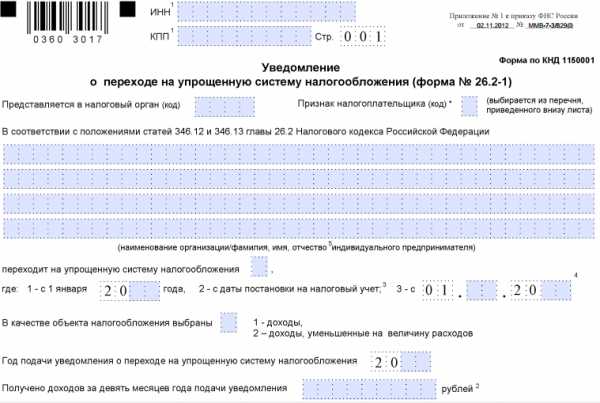

Упрощённая система налогообложения – это льготный режим для малого бизнеса, позволяющий существенно снизить налоговую нагрузку. Перейти на упрощёнку можно в течение 30 дней с даты создания ООО или ИП. В этой статье вы найдете уведомление о переходе на УСН 2019 форма 26.2-1 (образец заполнения) и порядок его подачи.

Бланк формы 26.2-1

Заявление о переходе на УСН, а если точнее, уведомление, рекомендовано Приказом ФНС России от 02.11.2012 N ММВ-7-3/829@. Эта форма продолжает действовать и в 2019 году. Бланк одинаковый для ИП и организаций, далее мы рассмотрим образец его заполнения.

Скачать бесплатно заявление на упрощёнку на 2019 год (бланк)

Срок подачи уведомления

Статья 346.13 HК РФ позволяет перейти на упрощённую систему вновь созданной организации и зарегистрированному индивидуальному предпринимателю в срок 30 дней после постановки на налоговый учёт. При этом заявитель признается применяющим упрощёнку с даты регистрации ИП или ООО.

Оговорка сделана специально, чтобы не вынуждать налогоплательщиков несколько дней до перехода на УСН отчитываться по общей системе налогообложения. Например, предприниматель зарегистрировался 25 апреля 2019 года, а сообщил о своем выборе только 10 мая. В 30-дневный срок он уложился, поэтому считается применяющим упрощённую систему налогообложения с 25.04.19. Отчитываться за третий квартал в рамках ОСНО ему не требуется.

Для расчёта авансовых платежей за квартал, воспользуйтесь нашим бесплатным калькулятором УСН.

Подавать заявление о переходе на УСН можно сразу вместе с другими документами на государственную регистрацию, однако если налоговые инспекции (регистрирующая и та, где налогоплательщик будет поставлен на учёт) разные, то в приёмке могут отказать.

Просто будьте готовы к такой ситуации, отказ в принятии — не произвол налоговиков, а нечёткое требование Налогового кодекса. В таком случае вы просто должны подать форму 26.2-1 в ту инспекцию, куда вас поставили на учёт: по прописке ИП или юридическому адресу организации. Главное – успеть сделать это в 30-дневный срок после регистрации бизнеса.

Если вы сразу не сообщите в ИФНС о переходе, то возможность появится только со следующего года. Так, если ИП из нашего примера, зарегистрированный 25.04.19, не сообщит об этом, то будет работать на общей системе до конца 2019 года. А с 2020 года он снова получит право перехода на льготный режим, но сообщить об этом надо не позднее 31 декабря 2019 года.

Как перейти на УСН в 2019 году

Таким образом, уведомить налоговые органы о своем выборе можно либо в течение 30 дней со дня регистрации ИП/ООО или до 31 декабря, чтобы перейти на УСН со нового года. Исключение сделано только для работающих на ЕНВД, они вправе перейти на упрощёнку среди года, но если снялись с учета как плательщики вменённого налога.

Для удобства ведения бизнеса, оплаты налогов и страховых взносов советуем открыть расчётный счёт в банке. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта.

В какую ИФНС сообщать о переходе

Если следовать букве закона, то заявление о переходе на упрощенную систему налогообложения с нового года надо подать в ту инспекцию, где действующий бизнесмен уже поставлен на налоговый учёт. Указание на это есть в п. 1 статьи 346.13 НК РФ.

А вот в отношении того, можно ли подавать уведомление в ту же ИФНС, куда подаются документы на госрегистрацию, точно не сказано. Дело в том, что в крупных городах и некоторых регионах созданы специальные регистрирующие инспекции. Так, в Москве это 46-ая инспекция, в Питере — 15-ая. То есть, документы на регистрацию подают только в них, а на учёт ставят в ИФНС по прописке ИП или юрадресу ООО.

На практике налоговики (та же самая 46-ая московская ИФНС) без проблем принимают заявление на УСН при подаче документов на регистрацию, но кое-где, как мы уже говорили, требуют обращаться по месту налогового учёта. В вашем конкретном случае вполне может оказаться, что инспекция, куда вы подаёте документы и которая ставит вас на налоговый учёт, будет одной и той же. Тогда и вопрос выбора ИФНС просто не возникает. Узнать код инспекции можно на сайте налоговой службы.

Как заполнить уведомление

Бланк одностраничный, заполнить его просто, но определённые моменты надо учитывать:

- Если подаётся заявление на УСН при регистрации ИП или организации, то поля ИНН и КПП не заполняют.

- Подписывает форму 26.2-1 лично предприниматель или руководитель ООО. Все остальные лица, в том числе учредитель, могут подписывать заявление только по доверенности, указывая её реквизиты. Из опыта – налоговики принимают подпись учредителя и без доверенности, но будьте готовы к спорам, лучше всё-таки, чтобы подписывал руководитель.

- Перед тем, как выбрать объект налогообложения: «Доходы» или «Доходы минус расходы», советуем получить бесплатную консультацию или самостоятельно изучить разницу между этими режимами. Поменять объект налогообложения можно будет только с нового года.

Приводим образец сообщения о переходе на УСН при регистрации ООО, для ИП он заполняется аналогично.&nbs

www.regberry.ru

Как получить уведомление о применении УСН

Рассмотрим как получить уведомление о применении УСН в налоговой службе.

Зачем организации или ИП уведомление о применении УСН

Подтверждение, что организация или предприниматель принимают упрощенную систему налогообложения (УСН) могут запросить:

- контрагенты, которые хотят уточнить систему налогообложения партнера;

- сотрудники банка при рассмотрении поданных документов на получение кредита;

- инвесторы.

Для применения упрощенной системы налогообложения (УСН) организация или индивидуальный предприниматель (ИП), предоставляют в налоговую службу уведомление, составленное по форме 26.2-1, утвержденное приказом ФНС РФ от 19 сентября 2002 года №ВГ-3-22/495.

Например, сотрудник налоговой службы может отказать в принятии уведомления о применении УСН представителю организации или ИП в следующих случаях:

Получите 267 видеоуроков по 1С бесплатно:

- истек срок подачи уведомления;

- уведомление неправильно заполнено;

- текущая деятельность организации (или ИП) не позволяет использование УСН.

После рассмотрения уведомления и приняв «положительное» решение налоговая служба регистрирует, что организация или ИП перешли на применение упрощенной системы налогообложения. Но сотрудники налоговой службы никаких подтверждающих документов о принятом решении не направляют в организацию.

Как получить уведомление о применении УСН

Образец заявления для получения уведомления о применении УСН можно скачать здесь

Для получения уведомления о применении УСН нужно направить в ИФНС заявление в произвольной форме с просьбой подтвердить, что организация или предприниматель применяют УСН.

В течение 30 дней налоговая служба должна ответить на заявление по форме № 26.2-7, утвержденной приказом ФНС России от 02 ноября 2012 года № ММВ-7-3/829@. Срок рассмотрения заявления определен пунктом 93 приказа Минфина России от 02 июля 2012 № 99н.

Такое информационное письмо ФНС, в котором указано что организация или предприниматель применяют упрощенную систему налогообложения считается официальным уведомлением из регистрирующего налогового органа.

С 01 июня 2018 года ФНС России приняла решение указывать информацию о применении налогоплательщиками налогового режима.

buhspravka46.ru

Образец письма о применении УСН для контрагента

Нередко компаниям и ИП на УСН требуется доказывать перед собственными контрагентами факт работы на упрощенке. Письмо о применении УСН для контрагента нужно, в связи с тем, что упрощенцы не работают с НДС и им приходится подтверждать свое право не выделять данный налог в цене товаров или услуг. Каким документом доказать применение УСН?

Копия уведомления о переходе на УСН

Факт применения УСН можно доказать с помощью копии уведомления о переходе на упрощенку. Форма №26.2-1 уведомления подается в ИФНС в двух экземплярах: один остается ИФНС, второй – со штампом о принятии отдается налогоплательщику. Эту копию уведомления можно предоставить контрагенту в подтверждение своего права работать без НДС.

Информационное письмо

Если по каким-то причинам второй экземпляр уведомления не сохранился, в инспекции можно заказать информационное письмо о применении УСН для контрагента по форме №26.2-7: в ИФНС по месту регистрации фирмы или ИП нужно предоставить запрос в свободной форме.

Образец запроса в ИФНС

Скачать

Правда делается оно долго, около месяца. Выдавать контрагентам по требованию логичнее будет не оригинал письма, а его копии.

Образец информационного письма о применении УСН (форма №26.2-7)

Скачать

Уведомление в свободной форме

Сообщить о своем праве работать без НДС контрагенту можно в свободной форме. Для этого от имени фирмы или ИП составляется письмо о применении упрощенки с печатью (если она есть) и подписью.

ОБРАЗЕЦ

Такой вариант подходит не всем, поскольку некоторые организации принципиально настаивают на предоставлении официальных документов из ИФНС.

Последний вариант, которым можно подтвердить свое право на применение УСН – это копия титульного листа налоговой декларации по УСН с отметкой о ее принятии налоговой инспекцией.

spmag.ru

Бухучет на УСН — «Моё дело».

Бухгалтерия УСН

Упрощенная система налогообложения – одна из самых необременительных налоговых систем. Бизнесмен сам выбирает, с какого объекта ему платить налог, перечень расходов четко регламентирован, отчетность сдается всего раз в году. Тем не менее, применение УСН требует ведения учета.

Учет доходов

Доходы на «упрощенке» учитываются кассовым методом. Этот метод заключается в том, что поступления от клиентов признаются доходом по факту получения денег.

На практике у предпринимателей нередко возникают вопросы: как учитывать доход, если получение денег и выполнение обязательств перед клиентом имеют временной разрыв. Например, акт с клиентом подписан в одном квартале, а деньги получены в другом. Такое случается как при авансировании работ, так и при их оплате спустя какое-то время после выполнения.

Правило кассового метода заключается в том, что ни факт выполнения договорных обязательств, ни факт оформления первичных документов на учет доходов не влияют. В любой ситуации доход возникает именно в момент получения оплаты, будь то аванс или постоплата.

Чтобы точно и вовремя отразить доход, важно своевременно отражать в учете банковские выписки. В сервисе «Моё дело» с подключенной интеграцией интернет-банка это займет буквально минуту. Достаточно нажать пару клавиш, и данные выписки будут загружены в бухгалтерию.

Учет расходов

Предприниматели, выбравшие в качестве объекта налогообложения «доходы минус расходы» должны вести учет своих расходов. В уменьшение налоговой базы при расчете налога расходы принимаются при одновременном выполнении следующих условий:

1) расход должен быть оплачен,

2) по платежу должны быть оформлены закрывающие документы (акт, накладная или универсальный передаточный документ),

3) расход должен быть оправдан в рамках коммерческой деятельности,

4) расход должен быть предусмотрен закрытым перечнем, приведенным в статье 346.16 НК РФ,

5) в отношении товаров, закупленных для перепродажи, дополнительное условие – факт их дальнейшей реализации покупателю.

Те, кто платит налог с объекта «доходы», учет расходов не ведут. Налог они могут уменьшить на страховые взносы во внебюджетные фонды. ИП уменьшают налог на свои фиксированные взносы. При этом предприниматели без сотрудников могут уменьшить налог на сумму взносов полностью. ИП-работодатели вправе уменьшить налог лишь на половину его суммы, зато помимо фиксированных взносов могут вычесть также взносы с зарплаты работников и оплаченные больничные. ООО-работодатели также могут вдвое уменьшить сумму налога по УСН за счет страховых взносов с зарплаты работников.

Расчет налога в сервисе «Моё дело» не вызовет затруднений. Простой и понятный мастер расчета платежа в бюджет сделает эту работу за Вас, нужно лишь перейти по ссылке соответствующей задачи Налогового календаря и пройти все шаги мастера расчета налога.

Книга учета доходов и расходов

Учет своих доходов и расходов при применении УСН следует вести в специальной книге – КУДИР. Показатели деятельности регистрируются в ней на основании первичных документов в хронологическом порядке.

При применении УСН 6% в книге заполняются только сведения о доходах (раздел 1) и оплаченных страховых взносах (раздел 4).

Те, кто работает на УСН 15%, в разделе 1 помимо доходов заполняет информацию о своих расходах, повлиявших на расчет налога. В разделе 2 они отдельно должны отразить сведения о затратах на приобретение основных средств и нематериальных активов. При этом типе УСН у предпринимателей есть возможность переносить свои убытки на будущее. Это означает, что если по итогам года получен убыток, его сумму в последующие годы можно будет учесть как расход. Перенесенные на следующие годы убытки следует указывать в разделе 3 КУДИР.

Пользователи сервиса «Моё дело» могут сформировать книгу автоматически – данные для ее заполнения сервис сам загрузит из учетной системы. Останется лишь скачать и распечатать ее.

Распечатанная КУДИР по окончании года прошивается, ее листы нумеруются и опечатываются. Количество листов книги заверяется подписью руководителя и печатью. Заверять КУДИР в налоговой инспекции не нужно.

Декларация по УСН

По итогам года на основании данных книги учета доходов и расходов заполняется декларация по УСН.

Имейте в виду, при УСН 15% по итогам года в декларации помимо общего расчета налога производится расчет минимального налога. Он определяется как 1% от величины полученных за год доходов. Бизнесмен должен сравнить налог по УСН 15% и минимальный и заплатить в бюджет тот, что окажется больше.

Если в отчетном году деятельность была приостановлена и временно не велась, отчет сдается в стандартной форме и в стандартные сроки. Но вместо числовых показателей в нем будут прочерки. Такая декларация называется нулевой.

Организации должны сдавать декларацию по УСН в срок до 31 марта, а предприниматели – до 30 апреля года, следующего за отчетным. Налоговый календарь сервиса «Моё дело» поможет не пропустить сроки сдачи отчета.

Сдать декларацию в налоговую инспекцию можно при личном визите, отправив по почте ценным письмом с описью вложения или файлом в специальном формате по электронным каналам связи. Подключив электронную подпись, отправить декларацию из сервиса «Моё дело» можно, не выходя из дома.

www.moedelo.org