сравнение тарифов лучших банков + подключение

В статье разберем особенности торгового эквайринга. Сравним самые выгодные тарифы, узнаем, как выбрать банк и подключить эквайринг. Мы расскажем о видах оборудования, необходимого для приема оплаты, и остановимся на отзывах клиентов.

Что такое торговый эквайринг и как он работает

Торговый эквайринг — это услуга банка, которая позволяет покупателям расплачиваться в торговых точках с помощью карт. Транзакции проводятся через специальные POS-терминалы. Передача данных осуществляется с помощью процессингового центра и интернета.

Алгоритм выполнения платежа с помощью эквайринга:

- На кассе покупатель вставляет карту в терминал — это обеспечивает доступ системы к карточному счету и снятию средств за покупку.

- Сведения о карте сначала переводятся в банк-эквайер, а оттуда в банк-эмитент, который ее изготовил.

- Система выполняет проверку и оценивает состояние счета на предмет наличия необходимой суммы.

- Деньги снимаются со счета после завершения проверки, а затем переводятся на р/с магазина.

- Покупатель забирает карту и чек.

В связи с последними изменениями в законодательстве все операции по эквайрингу, как и расчеты наличными отображаются на онлайн-кассах.

В чем разница между торговым и интернет-эквайрингом

Принцип работы и порядок выполнения транзакций обеих услуг существенно не отличается. Единственная разница в том, что при торговом эквайринге все операции осуществляются в помещении торговых точек. Для этого используется терминал, и у покупателя должна быть в наличии пластиковая карта.

При интернет-эквайринге роль терминала выполняет специальный модуль, интегрированный в CMS сайта. Пользователь оплачивает покупку удаленно, в режиме онлайн, для чего требуется указать реквизиты карты в специальной форме на странице интернет-магазина.

Оборудование торгового эквайринга

Существуют две группы терминалов для торгового эквайринга:

- Платежный терминал — стационарное или переносное оборудование для приема карт, который устанавливается непосредственно в месте продаж. Связь с банком поддерживается через интернет, с помощью кабеля или СИМ-карты. Банк продает такие устройства, предоставляет в аренду или выдает бесплатно.

- Мобильный терминал — компактное устройство, которое оптимально подходит для приема оплаты на выезде (например, курьерской доставкой). Терминал выглядит в виде картридера и подключается к мобильному устройству (планшету, смартфону), имеющему доступ в интернет. Такие терминалы не предоставляются в аренду, их можно только купить.

Самые выгодные тарифы по торговому эквайрингу

Мы подготовили тарифы банков в сравнительной таблице:

| Название банка | Стоимость/аренда терминала | Проценты за операцию |

| Тинькофф | покупка — 18,5 тыс. р. или 19,5 тыс. р. | от 1,59 до 2,69% |

| Точка | от 12 до 20 тыс. р./от 1,2 до 2 тыс. р. в мес. | от 1,3 до 2,3% |

| Модульбанк | от 19 до 27 тыс. р./от 1,5 до 1,8 тыс. р. в мес. | 1,8% |

| Сбербанк | от 1,8 до 2,3% | |

| СКБ-банк | аренда — 3 тыс. р. в мес. | от 1,6 до 2,1% |

| Веста Банк | аренда без абонентской платы | от 1,7% |

| УБРиР | бесплатно | от 1% |

| Открытие | аренда — 2,6 тыс. р. в мес. | от 1,6 до 1,9% |

| ВТБ | бесплатно | от 1,6 до 2,7% |

| Промсвязьбанк | бесплатно | от 1,5 до 1,8% |

| Райффайзенбанк | от 14,9 до 29,9 тыс. р./от 490 до 4,9 тыс. р. в мес. | от 1,89 до 2,19% |

| Совкомбанк | бесплатно | 2,3% |

В процессе выбора учитывайте рейтинг банка и другие условия.

Нужно ли открывать расчетный счет в банке

Использование торгового эквайринга без открытия р/с невозможно, вне зависимости от формы собственности предприятия. Закон обязывает открыть р/с даже ИП. Необязательно оформлять счет в том же банке, который предоставляет услугу. Эквайер может перечислять оплату и на ваш р/с в другом банке.

Как выбрать банк

В процессе подбора учитывайте следующие критерии:

- Статусность и надежность банка.

- Общие условия для ИП и юр. лиц.

- Тарифы на РКО.

- Условия подключения эквайринга.

- Возможность аренды или приобретения дешевого оборудования.

- Пакет необходимых документов.

- Возможность подключения эквайринга без открытия р/с.

Учитывая перечисленные параметры, вы сможете определить, условия какого банка лучше подходят для вашей деятельности.

Как подключить торговый эквайринг

Для оформления договора с банком выполните следующие действия:

- Подберите подходящий банк, зайдите на сайт и заполните заявку.

- Дождитесь связи с оператором для уточнения деталей, выбора тарифа, модели терминала и т. д.

- Подготовьте и предоставьте требуемые документы.

- Дождитесь приезда курьера и подпишите соглашение.

После выполнения указанных действий специалисты банка подключат необходимое оборудование в помещении вашей торговой точки. Вам остается провести тестовый платеж для проверки системы.

Преимущества и недостатки торгового эквайринга

Преимущества услуги:

- Расширение вариантов оплаты для клиентов, что увеличивает товарооборот и общую прибыль.

- Минимизация мошеннических действий и обмана в процессе совершения транзакций — платежи через эквайринг надежно защищены.

- Снижение риска получения поддельных купюр и отсутствие необходимости выдавать сдачу.

- Обслуживание оборудования осуществляется за счет банка — нет лишних затрат.

Недостатки услуги:

- Выплата комиссии за каждую операцию.

- Зачисление средств на р/с осуществляется в течение 1 — 3 раб. дней.

Отзывы ИП и юридических лиц

Екатерина:

Подключили наш магазин к эквайрингу в Тинькофф. Выбрали его, потому что здесь открыт р/с и действует вменяемая комиссия. Все процедуры по подписанию бумаг и подключению оборудования заняли ровно неделю. В сам банк директор ездил всего один раз для написания заявления. Терминал работает нормально, претензий у нас нет.

Андрей Юрьевич:

Сергей Игоревич:

Я собственник продуктового магазина. В течение 2 лет пользуюсь эквайрингом Совкомбанка. Размер комиссии меня устраивает, и за весь период обслуживания она не повышалась Деньги зачисляются на р/с, как правило, через день.

Кирилл:

bank-biznes.ru

Как выбрать дешёвый эквайринг для малого бизнеса — «Единая касса» Wallet One

У малого бизнеса каждая копейка на счету, поэтому любые траты и расходы должны быть строго выверены и рассчитаны. Подключение интернет-эквайринга – один из важных этапов для начинающих предпринимателей в интернете, и если не уделить ему должного внимания, бизнес может пострадать от неоправданно больших комиссий или некачественного сервиса. Мы постараемся помочь вам в поиске дешёвого эквайринга и рассмотрим особенности и предложения нескольких банков.

—Сбербанк — ведущий на рынке услуг по эквайрингу банк с большой базой партнёров и клиентов, работающий с самыми популярными международными платёжными системами MasterCard, Visa и American Express, недавно к ним также присоединилась отечественная платёжная система “Мир”. У Сбербанка есть собственный процессинговый центр и специалисты, которые помогут в установке и обслуживании оборудования. Тарифы “Сбербанка” за услуги интернет-эквайринга – немного ниже средних на рынке, узнать подробнее о тарифах можно после отправления заявки.

—Альфа-банк — работает на рынке больше десяти лет и внушает доверие. Большая база клиентов, дополнительный банковский сервис, технологические новинки в виде 3DSecure. Тарифы Альфа банка для каждого клиента подбираются индивидуально,интернет-эквайрингом в банке занимается отдельный отдел и при первом обращении проводится широкая информационная консультация для клиента. Для постоянных клиентов и партнеров банк предоставляет скидки. Единого общего прайс-листа на услуги какого-либо вида эквайринга у Альфа-банка нет. Чтобы узнать о тарифах, нужно заполнить заявку, позвонить в колл-центр или обратиться в его отделение – чтобы сотрудник Альфа-банка мог составить индивидуальное предложение для каждой отдельной организации. Известно, что ставки тарифов на предоставление услуг по эквайрингу зависят от объёма и частоты платежей, количества торговых точек, видов деятельности компании и других переменных величин.

—ВТБ-24 — считается одним из лидеров предоставления услуг эквайринга и интернет-эквайринга благодаря продвинутому программному обеспечению. Тарифная сетка за услуги интернет-эквайринга колеблется от 3 до 6 %, в зависимости от подключенного вида эквайринга. У ВТБ-24 также есть условия для своих клиентов, при которых, чем больше торговый оборот в эквиваленте денежных средств, поступивших на банковский счет по услуге эквайринга, тем ниже будет комиссия банка за обслуживание.

—Банк Русский Стандарт — сотрудничает с более 16 международными платёжными системами – мало кто из банков может сравниться с таким количеством партнеров. Подход к эквайрингу масштабный – свой процессинговый центр, хорошая работа отдела клиентской поддержки. Подход по тарифной сетке — также индивидуальный для каждого клиента. Подавайте заявку – и сможете узнать свой тариф.

—МТС банк — в сфере эквайринга предлагает гибкую систему скидок и бонусов для постоянных клиентов, доступные цены на обслуживание, бесплатное обучение и установка оборудования. Кроме самых распространенных мировых платежных систем работает еще и с «Золотой Короной». Минус заключается в том, что в настоящий момент среди видов эквайринга доступны только мобильный и торговый, интернет-эквайринг МТС банк пока не подключает.

Подключить дешёвый интернет-эквайринг для предприятий малого бизнеса можно не только с помощью банков, но и через платёжные сервисы, которых сегодня на рынке огромный выбор. Среди них – «Единая касса» Wallet One, Робокасса, Яндекс.Касса, PayOnline, RBKmoney, PayAnyWay и т.д. Некоторые из них предоставляют возможность работать с несколькими видами платежей. Например, «Единая касса» под одному договору подключает более 100 способов приёма платежей на сайте. Тарифы на обслуживание в среднем могут быть чуть выше банковских, но за эту комиссию платёжный агрегатор предоставляет круглосуточный клиентский сервис, а также отвечает за безопасность всех платёжных операций. Узнать примерную комиссию, которую берёт за услуги по организации платежей на сайте онлайн-магазина или сервиса платёжный агрегатор «Единая касса» Wallet One можно по этой ссылке.

В какой банк или платёжный сервис обратиться для подключения эквайринга – решать вам. Лучше всего рассмотреть предложения нескольких банков и платёжных сервисом, сравнить предложения по тарифам, где эквайринг дешевле, а клиентское обслуживание лучше, учесть особенности торговой точки, её ежедневные торговые обороты, отсечь всё лишнее, что потребует дополнительных и ненужных трат, и выбрать самый подходящий вариант.

Читайте также

В июле 2017 года в правовую силу вступил Федеральный закон №54, целью которого был переход на новую контрольно-кассовую технику для полной отчетности перед налоговой.

Читать далее

В этом году из-за ФЗ-54 наступает пора перемен, которые затрагивают весь денежный бизнес, в том числе и онлайн-маркеты. Они наряду с остальными магазинами обязаны использовать контрольно-кассовые машины нового образца.

Читать далее54-ФЗ несет множество изменений. Например, теперь все предприниматели, имеющие дело с бизнесом, в основе которого лежат денежные операции, вынуждены использовать контрольно-кассовую технику нового образца.

Читать далееВ этом году происходит масса перемен в правилах работы абсолютно всех предпринимателей вследствие редакции ФЗ-54, который вынуждает всех использовать онлайн-кассы нового поколения, что способны передавать информацию в Федеральную налоговую службу в реальном времени.

Читать далееДеятельность курьеров необходима для нормального функционирования интернет-магазинов. Новая реформа непосредственно затронула их деятельность, обязывая использовать онлайн-кассы. Такие действия нужны для упрощения системы налогообложения и защиты покупателей от рисков мошенничества.

Читать далее

www.walletone.com

Интернет-эквайринг – ТОП25 банков, сравнить тарифы 2018 на онлайн-эквайринг

Содержание

- Что такое Интернет-эквайринг

- Механизм работы

- Подключение

- Интеграция

- Виды эквайринговых партнёров

- Банки-эквайеры

- Платёжные агрегаторы

- Основные характеристики

- Тарифы

- Поддержка

- Резервирование

- Безопасность и фрод-мониторинг

- Платёжная форма

- Дополнительные функции

- Как выбрать идеальный эквайринг

Что такое Интернет-эквайринг

- Интернет-эквайринг — оплата товаров и услуг картой в интернете.

- Торговый эквайринг — оплата товаров и услуг картой оффлайн (тот самый терминал в супермаркете).

- Мобильный эквайринг — оплата картой оффлайн с помощью специального устройства (MPOS) и телефона/планшета.

Механизм работы

Чтобы выбрать идеального эквайрингового партнера, важно понимать, как работает оплата картами «под капотом»:

- В самом простом случае после выбора товара и способа платежа магазин переадресовывает покупателя на страницу эквайрингового партнера, где плательщик вводит данные карты.

- Далее банк-партнер магазина (эквайер) делает запрос в МПС (Международная Платежная Система, VISA/MasterCard и другие).

- Затем МПС запрашивает подтверждение операции у банка, выдавшего карту покупателю (банк-эмитент).

- Эмитент может запросить дополнительное подтверждение у держателя карты (3DS). Параллельно проводятся проверки на вероятность мошенничества в данной транзакции (фрод-мониторинг).

- После подтверждения или отклонения платежа эмитент транслирует ответ в обратную сторону: эмитент-МПС-эквайер-магазин.

- Наконец магазин передает товар покупателю (для торгового эквайринга) или создает заказ, в случае интернет-оплаты. При этом стоит заметить, что финансовые расчеты производятся не мгновенно: эмитент лишь блокирует средства на карте плательщика, а окончательно деньги перечисляются в течение нескольких суток, в зависимости от схемы расчета конкретных банков. Однако, магазину интересно получать поступления как можно раньше, поэтому эквайринговые партнеры обычно зачисляют платежи на счета магазинов в течение 1-3 дней.

Подключение

После выбора партнера подключение эквайринга для сайта начинается с подачи документов. Вам потребуются:

- Регистрационные данные. Для предприятий, которые были зарегистрированы до 1 июля 2002 года, нужно предоставить свидетельство о внесении в Единый государственный реестр юридических лиц; после этой даты требуется свидетельство о регистрации, выданное налоговой инспекцией.

- Свидетельство о постановке на учет в налоговый орган.

- Выписка из Единого государственного реестра юридических лиц.

- Все сопутствующие учредительные документы с отмеченными внесенными изменениями в них.

- Документы, свидетельствующие о назначении главного бухгалтера и руководителя.

- Договор аренды или права собственности на недвижимое имущество, расположенное по фактическому адресу организации, указанном в подаваемой заявке.

- Справка от банка, в которой подтверждается наличие корреспондентского счета или копия договора о рассчетно-кассовом обслуживании.

- Лицензия на задекларированные виды деятельности. Отдельно выделим ограничения онлайн-продаж для некоторых категорий товаров. Согласно законодательству РФ, далеко не все товары можно продавать онлайн. Например, запрещены к продаже алкоголь, табак, лекарства. Ознакомьтесь со ст.26.1 закона «О защите прав потребителей» и Правилами продажи товаров дистанционным способом от 27.09.2007 № 612.

- Анкета или заявление на подключение эквайринга от выбранного провайдера.

Интеграция

Чтобы начать принимать платежи, после оформления договора необходимо провести техническую интеграцию. Есть несколько вариантов:

- Полная интеграция. Разработчики вашего самописного сайта реализуют API эквайрингового партнера. Самый долгий, но функциональный способ интеграции. В зависимости от опций выбранного партнера, вы сможете кастомизировать платежную страницу, сохранять данные карт для упрощения последующих покупок, подключать не только карточные операции и использовать другие функции, повышающие конверсию. Для небольших сайтов с малым оборотом такой тип интеграции может оказаться излишне трудозатратным. Дополнительно существует возможность ввода данных карты на стороне магазина (WS-интеграция). Для этого необходимо получить сертификат PCI DSS и провести отдельную техническую интеграцию.

- Модульная интеграция. Если ваш сайт создан на основе популярной CMS (1C Bitrix, Joomla, WordPress) и выбранный партнер имеет специальный программный модуль, ваши технические специалисты достаточно быстро могут настроить прием платежей в административной панели. Таким образом интеграция пройдет быстрее, но возможны технические сложности и вам не будет доступен весь функционал эквайрингового партнера.

- Легкая интеграция. Можно настроить переадресацию на платежную страницу партнера, чтобы покупатель совершал все действия по оплате там. Самый быстрый способ начать принимать платежи, но весьма ограниченный по функциональности.

Виды эквайринговых партнеров

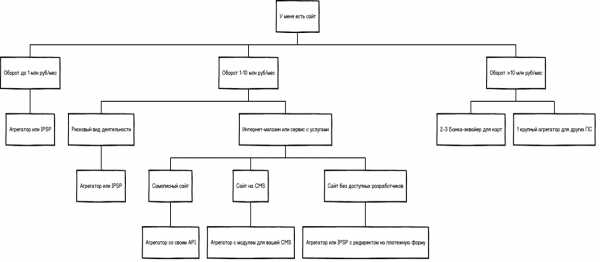

Теперь поговорим о выборе эквайера для сайта. Для владельца интернет-ресурса есть два способа подключить оплату товаров или услуг онлайн: заключать отдельный договор и технически подключать каждую платежную систему, или воспользоваться услугами агрегатора и пройти тернистый путь подключения только один раз: одна интеграция + один договор делают доступными великое множество платежных систем, от интернет-кошельков и карточной оплаты, до торгового и мобильного эквайринга или платежных терминалов.

Банки-эквайеры

В этом случае магазин заключает прямой договор с банком-эквайером, размещает расчетный счет и получает возможность принимать оплату картами. Банк обрабатывает платежи и переводит в магазин средства за вычетом комисии.

Желая проверить надежность потенциального потребителя эквайринговых услуг, банки при подключении требуют предоставления дополнительных документов. Кроме того, есть ограничения по обороту: обычно подключение возможно только при месячном обороте свыше 500000-1000000 р., у некоторых банков выше.

Для крупного бизнеса с большим числом платежей зачастую выгоднее подключать каждую платежную систему напрямую — в этом случае можно хорошо выиграть по ставке комиссии, чего не сможет дать интегратор. Кроме того, крупные компании обычно хотят бОльшую кастомизацию и специальные опции, например полное брендирование платежной формы, специальные сценарии оплаты, отдельные лимиты, выходящие за рамки стандартных, интеграцию с внутренними системами сайта и т.д.

Стоит заметить, если выбранный банк будет недоступен — например по техническим причинам — ваши платежи «встанут». Поэтому во избежание такой ситуации рекомендуется иметь резервный канал приема платежей. Интеграторы почти всегда имеют несколько процессинговых партнеров, что поможет избежать остановки ваших платежей. Кроме того, банки часто не имеют полноценного личного кабинета, где сотрудники вашего сайта могут делать запросы на изменение условий, изучать причины отклонения платежей или выгружать реестры с проведенными операциями. Это происходит из-за того, что для большинства банков-эквайеров нужная вам услуга не является профильной.

Дополнительные сложности: при исследовании предложений банков вам придется обзванивать каждый из них для уточнения условий, так как на сайтах зачастую нет всей нужной информации. К тому же, такое прямое подключение будет длиться заметно дольше, вплоть до нескольких месяцев.

Платежные агрегаторы

Подобные организации специально созданы для того, чтобы упростить жизнь владельцам интернет-магазинов и снять часть банковских ограничений, например на стартовый оборот. Плюс, такие посредники предоставляют полный спектр платежных систем, помимо оплаты банковской картой. Они интегрируются с несколькими банками, интернет-кошельками и прочими системами, а затем предоставляют магазинам единые API и договор на все сервисы сразу. Магазин платит за эти преимущества более высокой ставкой комиссии.

Возможности

1. Тарифы

Прямое подключение к банку-эквайеру выгодно только для крупных компаний: привлекательные 2% комиссии могут оказаться доступны только для гигантов бизнеса с миллионными оборотами. Разброс ставок на рынке от 1 до 5%, в зависимости от вашего типа деятельности (MCC в терминах МПС) и оборота.

Посредники в приеме платежей, напротив, часто имеют сбалансированные тарифные сетки специально для малого и среднего бизнеса. Это достигается за счет огромного числа операций с учетом всех магазинов и снижения ставок на стороне эквайера для этого провайдера услуг.

2. Поддержка

Убедитесь, что выбранный партнер имеет call-центр с доступностью 24/7/365 и тикетную систему для разбора двойных списаний, отклоненных или ошибочных операций. Так же желательно проверить время реакции на запрос: вам не понравится если при внезапной остановке платежей вам придется часами ждать ответа от службы поддержки. Дополнительно стоит уточнить, могут ли обращаться в поддержку агрегатора ваши клиенты или же запросы принимаются только от ваших сотрудников. Это влияет на необходимость иметь свою службу поддержки. Здесь же замечу, вам потребуется инструмент управления транзакциями: отмена, возврат, выгрузка и прочее. Для этого многие крупные интеграторы имеют личный кабинет. Обязательно изучите функционал ЛК.

3. Резервирование

Уточните у выбранного партнера, что произойдет при техническом сбое. Крайне желательно, чтобы платежный партнер имел возможность быстро (до получаса) вручную или автоматически переключить ваш магазин на другого эквайера. Увы, при прямой интеграции с банком это невозможно, что вынуждает вас самостоятельно решать проблему — заключать второй или даже третий договор.

4. Безопасность и фрод-мониторинг

Для снижения вероятности мошенничества существует технология 3D-secure. Для покупателя это выглядит как дополнительное подтверждение операции одноразовым кодом от банка, почти всегда посредством SMS. Код высылает банк, выдавший карту (эмитент). Для магазина преимущество двухэтапности в том, что в случае оспаривания операции держателем карты (chargeback) все риски и ответственность на эмитенте, а не на магазине, как в случае неиспользования 3DS.

Существует несколько вариантов настройки 3DS для магазина:

- Full-3DS — двойное подтверждение для всех карт. Если карта не участвует в программе 3DS, платеж будет отклонен. Применяется для высокорисковых категорий деятельности или крупных платежей от анонимных для вашего сайта пользователей.

- 3DS — обычно 3DS запрашивается эквайером, но по решению эмитента проверка может не проводиться. Традиционный вариант настройки.

- Non-3DS — отключение 3DS требует дополнительных проверок магазина со стороны банка и используется для повышения конверсии (исключение шага из процесса оплаты) для доверенных операций. Например, для регулярных покупок с зарегистрированного аккаунта или для платежей на минимальные суммы.

Кроме того, все данные, передаваемые в банк-эквайер, должны быть защищены по стандарту PCI DSS (Payment Card Industry Data Security Standard), который включает в себя огромный комплекс требований к участникам платежных процессов и регулярные аудиты. Убедитесь что ваш эквайринговый партнер сертифицирован не ниже Level 2. Такой знак качества гарантирует вам зашифрованное хранение данных карт и их передачу.

Отметим, что даже при столь внушительном комплексе защиты мошенники могут использовать украденные данные карт. Во избежание этого платежные системы используют отдельные сервисы фрод-мониторинга. Проверяются истории операций с этой карты, velocity (невозможно сделать покупку из Дубаи, а через полчаса из Москвы), не было ли замечено устройство в махинациях с картами и другие параметры. Существуют внешние вендоры, куда для каждой транзакции отправляется неперсонализированная, обобщенная информация об операции и система разрешает или отклоняет платеж.

Крупные же платежные сервисы реализуют их самостоятельно для более тонкой настройки правил анти-фрода. При выборе эквайрингового партнера вы можете поинтересоваться какой именно антифрод-сервис используется и возможна ли кастомизация правил для вашего магазина.

5. Платёжная форма

Как показывают исследования конверсии в e-commerce, платежная форма оказывает наибольшее влияние на успешность покупки: от 10 до 30% корзин «бросаются» именно на этом шаге. Поэтому эквайринговые партнеры стараются максимально оптимизировать страницу ввода карточных данных.

Например, если вы настроили переадресацию на страницу партнера, пользователь может уйти, не дождавшись редиректа, или же не увидеть логотипа вашего сайта после переадресации и посчитать это подозрительным. Для исправления существует i-frame — внедрение платежной формы (страницы эквайера) на ваш сайт. Также можно реализовать форму во всплывающем окне. Таким образом исключается шаг из процесса оплаты и повышается конверсия.

Для более тесной интеграции платежной формы используются брендирование в точности под ваш сайт, цветовые схемы, разные варианты самой платежной страницы.

Однако, количество полей на платежной форме и правила их заполнения гораздо важнее цветовой схемы. Для большей вероятности покупки нужно сократить форму до минимума, запрашивать только необходимые данные: номер карты и CVC(CVV). И то, от номера карты тоже можно отказаться: вам помогут услуги привязки карты и безакцептные платежи (рекурренты).

ФИО держателя карты помогает в борьбе со фродом, но некоторые банки уже не считают его обязательным полем.

Обязательно уточните у потенциального эквайрингового партнера, какие варианты кастомизации набора полей платежной формы вам будут доступны после подключения.

6. Дополнительные функции

Кроме базовых элементов вроде безопасности и поддержки 24/7/365, каждый эквайер предлагает разнообразные дополнения для повышения простоты оплаты и облегчения жизни владельца магазина. Эти дополнения и делают эквайринг идеальным.

- Холдирование (заморозка/частичное списание): если покупатель сделал заказ и оплатил его, а товара не оказалось на складе, часть платежа придется вернуть. Без холдов это заняло бы несколько дней. С заморозкой платеж «под капотом» проходит в две стадии: сначала деньги только блокируются на карте (авторизация), а когда магазин подтверждает полноту заказа, совершается списание (клиринг). Конечный покупатель заметит разницу только в случае частичной или полной отмены платежа: деньги вернутся практически мгновенно.

- Рекурренты (повторяемые/безакцептные/автоплатежи): сервисы с подпиской хотят повысить повторяемость заказов, будь то подписка на журнал или оплата коммунальных платежей. Для этого реализована возможность однажды сохранить данные карты и далее совершать платежи по расписанию без захода плательщика на карточную форму. Иногда требуется SMS-подтверждение, но только факта списания, а не 3DS.

- Длинная запись: для покупки авиабилетов необходимо передавать данные рейса и покупателя. Иначе плательщик вынужден вводить информацию дважды, а поскольку авиа является рисковой категорий услуг, детали полета послужат дополнительным инструментом предотвращения мошенничества.

- Привязка (сохранение) карты в процессе платежа: если вы предлагаете клиентам привязать карту к аккаунту для упрощения покупок, многие могут отказаться от прохождения отдельного процесса. Некоторые эквайеры предлагают привязывать карту в процессе покупки, что очевидно проще для покупателя и положительно сказывается на конверсии в привязке карт.

- Возвраты и частичные возвраты: к сожалению, не все платежные системы поддерживают возврат операции. С карточными платежами ситуация обстоит несколько проще, но есть свои нюансы, поэтому уточните сроки возврата заранее. Ваши покупатели будут недовольны ожиданием в течение недели. Также важно наличие частичных возвратов: а что, если клиенты вернут только один товар из пяти?

- mPOS: часто небольшие интернет-магазины не имеют оффлайн-точек продаж, но размещают стенды на выставках и других мероприятиях, где есть покупатели. Люди привыкли к оплате картой везде, и вы можете лишиться части покупок, не дав им такой возможности. При этом полновесный торговый эквайринг часто оказывается ненужным или не окупается, если оффлайн-точки нет, или у вас слишком маленький оборот для подключения. На помощь приходит мобильный эквайринг: mPOS + устройство, подключённое к интернету. Банковская карта считывается mPOS-устройством, а специальное приложение в телефоне/планшете проводит платеж.

- Мобильность: уточните, есть ли у потенциального партнера отдельная версия карточной формы для мобильных платформ (iOS, Android, Windows Mobile). Иначе вам придется пройти путь поиска эквайера снова, так как не все компании поддерживают мобильность или же не оптимизируют десктопную версию специально. Так же обратите внимание, что некоторые банки и агрегаторы помогут встроить платежный функционал в ваше мобильное приложение.

- Ручное выставление счетов: отправка покупателю счета на почту/SMS/в соц.сети для оплаты. Останется только перейти по ссылке и подтвердить платеж. Полезно для предложений купить товар, который пользователь бронировал, но его не оказалось на складе в прошлый раз.

- SMS-информирование покупателя о покупке. Полезно, если ваш магазин не имеет своего аналогичного сервиса.

- Экзотические валюты и worldwide: если вы настроены на зарубежных клиентов, убедитесь что ваш эквайер принимает к оплате карты европейских банков и основные мировые валюты, а также платежи с территории других стран. Кроме того, у посредников часто есть предложения по сложным для прямого подключения платежным системам, таких как терминальные сети Бразилии или локальный белорусский интернет-кошелек. Кроме того, существует Bitcoin и некоторые платежные системы уже умеют с ним работать.

- Массовые выплаты: обратное движение денежных средств. Услуга необходима для выплат вашим клиентам, например выигрышей (masspayment). Доступен обычно на особых условиях.

- Перенос комиссии: обычно комиссия оплачивается магазином. Большинство платежных партнеров позволяет настраивать списание комиссии в том числе с покупателя. В этом случае сумма покупки будет увеличиваться согласно размеру комиссии с операции. Некоторые эквайеры позволяют настраивать % переноса комиссии, например 50/50.

Как выбрать идеальный эквайринг

Итак, мы знаем возможности и особенности различных эквайринговых партнеров, самое время приступить к выбору. Ниже вы найдете алгоритм, который облегчит владельцу сайта выбор лучшего эквайринга в зависимости от особенностей бизнеса.

Для облегчения выбора взгляните на список дополнительных вопросов, которые имеет смысл задать сотруднику отдела продаж потенциального эквайера:

- Специально для банка-эквайера:

- Обязательно ли открывать счет в вашем банке?

- Есть ли личный кабинет?

- Минимальный оборот для подключения?

- Скидки на полный пакет: торговый эквайринг + онлайн?

- Специально для агрегатора:

- Каковы функции личного кабинета?

- С какого года компания на рынке?

- Ключевые клиенты?

- Наличие лицензии НКО?

- Какова схема взимания комиссии? Фиксированная с транзакции или %? Какова сетка тарифов в зависимости от оборота? Есть ли комиссия за возвраты?

- Есть ли плата за подключение?

- Нужен ли страховой депозит?

- Как долго длится техническая интеграция и какие есть возможности?

- Какие типы карт можно принимать? Какие страны?

- Минимальная сумма платежа, лимиты на одну операцию/сутки/месяц с одной карты? Можно ли их настраивать?

- Как долго перечисляются средства на мой р/с?

- Выделяется ли персональный менеджер для курирования всех этапов подключения?

Популярные банки-эквайеры: Альфа-Банк, ВТБ24, Райффайзенбанк, Промсвязьбанк, Газпромбанк, Сбербанк.

Популярные платежные агрегаторы: Яндекс.Касса, RBK-money, Paymaster, Z-payment, WalletOne, PayAnyWay, Rapida, OnPay, Assist, Robokassa, IntellectMoney, Pay2Pay, Platron.

Партнеры, специализирующиеся на карточных операциях (IPSP): PayOnline, PayU, Uniteller, ChronoPay, Assist.

Целью этого материала не было очередное сравнение платежных провайдеров. Сегодня мы постарались помочь владельцам интернет-магазинов самостоятельно выбрать эквайрингового партнера.

Автор: Юлия Б.

mainmine.ru

Самый дешевый эквайринг ≠ самый лучший эквайринг

Мы докажем, что «самый дешевый эквайринг» и «бесплатный эквайринг» не способствует продвижению бизнеса. Спросите нас, почему?

Когда речь заходит о подключении удобного сервиса онлайн-оплат, каждый владелец бизнеса конечно задумывается о том, как можно осуществить эту затею с наименьшими затратами и получить при этом максимально возможную выгоду, идеальный вариант при этом, на их взгляд, самый дешевый эквайринг. Алгоритм подбора партнеров, как правило, начинается с этапа изучения рынка. Простой вариант – вбить в адресную строку поисковика фразу, отражающую желаемую схему взаимодействия. Одна из самых популярных – «самый дешевый интернет-эквайринг», а порой вбивают даже «бесплатный эквайринг». Кто знает? Может, повезет, и найдется действительно выгодное предложение. Однако в таком способе поиска сервисного партнера кроются свои не то, чтобы подводные камни, а прямо скажем – глыбы, на которые рискует напороться бизнес.

Грамотный подход к мониторингу заключается в здравой оценке ожидаемого и действительного. Не забывайте, что бесплатный сыр только в мышеловке, поэтому сразу отметайте поисковую фразу «бесплатный эквайринг», а к предложениям по запросу «самый дешевый эквайринг» рекомендуем, по крайней мере, отнестись настороженно. Надо понимать, что компании – сервис-провайдеры и банки, предоставляющие услуги эквайринга, не занимаются благотворительностью, каждый стремится отхватить свой кусок от сладкого пирога прибыли. Именно поэтому качественный интернет-эквайринг не может быть неприлично дешевым и тем более бесплатным.

Классическое соотношение «цена — качество» по части эквайринга работает несколько однобоко: дешевый эквайринг – предоставляется (если вообще предоставляется) в убыток качеству обслуживания, подключать несоразмерно дорогой эквайринг – тоже не всегда разумное решение. Выбор должен пасть на средневзвешенные решения и компании, которые предоставляют полный пакет услуг за приемлемые деньги.

Компания Uniteller на этапе подключения предоставляет своему клиенту оптимальную комиссию (в зависимости от сферы бизнеса и начального оборота). Комиссия здесь не позиционируется в качестве ежемесячного чугунного оброка. Когда клиент повышает свои обороты, Uniteller по согласованию с банком-эквайером имеет возможность снизить комиссию. Также Uniteller располагает обширным пулом банков-партнеров, поэтому для любого бизнеса можно подобрать наиболее выигрышный вариант.

И вот еще несколько причин, чтобы выбрать процессинговую компанию Uniteller в качестве платежного партнера:

- Мы предоставляем широкий спектр опций для удобной работы с платежами, под каждый бизнес можно подобрать индивидуальный набор возможностей.

- В вашем распоряжении будет многофункциональный Личный Кабинет, который дает доступ к аналитике по оплатам, позволяет отслеживать статусы проходящих платежей, делать выгрузку отчетов в формате Excel и многое другое.

- Вашему проекту будет выделен сопровождающий менеджер, который проконсультирует вас по вопросам подключения, будет координировать взаимодействие с банком-партнером и поможет быстро решить текущие проблемы.

- Технические неполадки поможет устранить круглосуточная служба техподдержки.

Мы заинтересованы во взаимовыгодном сотрудничестве!

По вопросам подключения Вы можете связаться с нами по телефону:+7-495-987-19-60 или заполнить электронную заявку на сайте.

www.uniteller.ru

тарифы на торговый и интернет терминал для ИП

Присутствие терминала для приема карт оплаты в магазине — обязательное условие для любого бизнеса без исключения. Применяемая технология дает возможность увеличить объем платежей и серьезно сэкономить время торговой операции. Главное – определиться с подходящим банком, посредством которого будут проходить транзакции. Одно из череды выгодных рыночных предложений сегодня – ВТБ эквайринг. Сотрудники банка установят специальное оборудование, после чего обучат персонал клиента и окажут максимальную поддержку.

Разновидности эквайринга в ВТБ 24

Банк для своих клиентов сегодня разработал и внедряет два вида эквайринга. Каждый отдельно взятый предприниматель способен подобрать программу под собственные нужды. Можно установить на объекте стандартный терминал, способный принимать карточки, открыть функцию приема платежей на сайте организации, или даже предоставить возможность покупателям производить расчеты с помощью смартфонов.

Торговый эквайринг

Типичным банковским продуктом от ВТБ, предлагаемым большинству предпринимателей является торговый эквайрин. Это ни что иное, как установка терминалов совместно с сопутствующим ПО для организации в торговом объекте приема платежей от покупателей с помощью пластиковых карт. Это универсальное оборудование, благодаря чему оно находит применение как в магазинах осуществляющих розничную торговлю, так и развлекательных центрах, автозаправках, сфере общепита и прочих коммерческих точек.

ВТБ 24 может произвести подключение нескольких касс к единому терминалу, что способствует расширению сферы приема пластика, обеспечивает полную интеграцию в онлайн режиме со всей банковской структурой. Поэтому платежи при эквайринге проходят без задержек.

Плюс ко всему, в дополнение к стандартному функционалу эквайринга ВТБ 24 может оказать следующие услуги:

- обучение торгового персонала работе с оборудованием;

- монтаж оборудования и передача необходимых расходных материалов осуществляется бесплатно;

- подключение всего персонала кампании к зарплатному проекту на особых условиях в банке ВТБ.

Торговый эквайринг позволяет подключить сразу несколько касс к одному терминалу для оплаты от банка ВТБ.

Банк взаимодействует практически со всеми типами карт, в числе среди которых Visa International и MasterCard Worldwide, что позволяет с помощью терминала осуществлять прием платежей от граждан иностранных государств. Также существует возможность установки устройств, принимающих платежи методом бесконтактной связи (когда карта снабжена специальным чипом).

Мобильный эквайринг

При оплате этим способом используются мобильные устройства, такие как смартфоны. Этот метод еще весьма нов для рынка России, но сегодня многое торговые объекты активно его распространяют. Прежде всего, это относится к организациям малого бизнеса, но оборудование также беспроблемно работает и в крупных сетях.

Мобильный эквайринг предлагаемый бизнесу банком ВТБ разработан совместно с ООО «МБТ-Групп».

В продукт встроены новейшие mPOS-решения которые дают возможность:

- экономии средств и времени всем участникам сделок;

- создавать каталоги и продавать посредствам этого;

- демонстрировать аналитику от реализации в онлайн режиме;

- продавать в кредит или предлагать рассрочку;

- легко подсоединить периферийную электронику – принтеры, кассы и т.п.

Используя мобильный эквайринг iBox в вашем бизнесе, клиенты смогут оплачивать покупки посредством мобильного телефона.

Интернет-эквайринг

Если у вас есть точка продаж еще и в интернете, то прием платежей прямо на сайте компании поможет осуществить интернет эквайринг разработанный ВТБ 24. Для того чтобы исполнить платеж не потребуется услуги продавца, а система в свою очередь без проблем интегрируется с 1С Бухгалтерией.

Тотальная безопасность эквайринга от ВТБ в интернете обеспечивается благодаря использованию современных IT-технологий:

- сведения не хранятся в кэше или сервере;

- 3D Secure помогает надежно защитить передачу данных;

- Fraud-мониторинг платежа дает возможность предотвратить мошеннические действия.

Для организации приема платежей в интернет-магазинах или обычных сайтах, следует подключать интернет-эквайринг.

Еще одним достоинством эквайринга от ВТБ 24 является возможность принимать платежи не только с физических, но еще и виртуальных карт-счетов. Данные платежные средства весьма часто используется клиентами, для обеспечения большей безопасности.

Преимущества ВТБ

Эквайринг от ВТБ 24 не зависимо от типологии для ИП подойдёт идеально. Подключают систему сразу после подписания соглашения, в котором тщательнейшим образом прописываются весь комплекс аспектов. Обычно по условиям договора, передача расходных материалов и монтаж оборудование полностью бесплатны.

Банк в круглосуточном режиме оказывает разностороннюю поддержку своим клиентам по выделенной телефонной линии. Пункты выдачи наличных средств, если возникла нужда заполучить «живые» деньги для последующей инкассации, также функционирует круглосуточно.

Персонал, который непосредственно будет проводить операции с помощью эквайринга ВТБ 24, обучается представителями банка. Есть возможность перевода сотрудников на зарплатный проект, также разработанный ВТБ, что облегчит впоследствии перевод заработной платы. Единый интерфейс программы поможет без лишних временных затрат распоряжаться деньгами фирмы на счете, а также плотно взаимодействовать с контрагентами, отчислять зарплату, осуществлять налоговые платежи.

Вне зависимости от выбранного эквайринга, каждый клиент получает круглосуточную техническую поддержку.

Тарифы на эквайринг

По условиям спец. предложения вам бесплатно проведут:

- монтаж оборудования;

- передадут расходные материалы;

- обучение персонала.

Техника передается организации клиента в аренду, оборудование подбирается исходя из пожеланий сотрудников компании. Тарифы на ВТБ эквайринг с каждым клиентом оговариваются индивидуально.

Стоимость зависит от следующих факторов:

- какие платежные системы будут подключены;

- как часто оборудование будет применяться;

- перечня эквайринговых услуг;

- объем оборота.

Стандартная стоимость услуг следующая:

- платежный эквайринг – от 1,6%

- мобильный – от 2,5%

- интернет эквайринг (самый дорогой) ВТБ 24 – от 3%

Верхняя граница только в исключительных случаях может превысить 5%.

Заключение

Работа Эквайринга от ВТБ, исходя из практики, обходится дешевле, чем в других банковских учреждениях, это достигается за счет большого числа бесплатных сервисов. Качество оказания услуги на высоте, банк одинаково подходит к обслуживанию крупных предприятий, небольших ИП и ООО. Сервис постоянно модернизируется.

Похожие записи:

vtbank24.ru

Торговый эквайринг — 7 простых шагов подключения услуги

Что такое торговый эквайринг? Как подключить данную услугу? Какие есть выгодные тарифы для малого бизнеса?

Здравствуйте, уважаемые читатели нашего блога! На связи Эдуард, экономист и постоянный автор статей сайта.

Сегодня мы поговорим о такой услуге, как торговый эквайринг. Такой способ взаимных расчётов между покупателями и продавцами становится всё более популярным. Я расскажу о том, как подключить и запустить в работу эту услугу.

Мне приходилось сталкиваться с эквайрингом на практике, когда я работал в техническом отделе одного из банков, так что я в курсе всех нюансов и особенностей процедуры.

Читайте статью до конца — в финале вас ждут советы, как с помощью эквайринга повысить доходы вашего предприятия.

1. Торговый эквайринг — что это такое и как он работает

Торговым эквайрингом называется услуга, которая позволяет оплачивать товары и услуги при использовании банковской карты. Для списывания средств с карточного счета используются специальные терминалы или кассовые аппараты.

По мимо торгового существуют и другие виды услуг эквайринга. О том, что такое эквайринг и какие виды его существуют вы можете прочитать в одной из наших статей.

Такое оборудование устанавливается в торговых точках и предоставляется поставщиком услуг в аренду.

Торговый эквайринг — это возможность расплатиться за покупку, не используя наличные денежные средства.

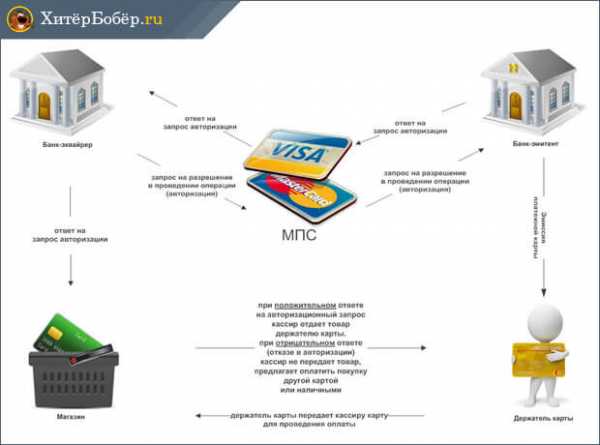

Разобравшись с тем, что такое торговый эквайринг, можно немного ближе ознакомиться с механизмом проведения такой транзакции. Среди участников данной операции следует отметить продавца, покупателя, банк-эквайер и платежные системы.

В некоторых случаях к этому списку добавляются процессинговые компании, выступающие в качестве посредника между потребителем услуг и банком.

Многие крупные финансовые учреждения предлагают сегодня такую услугу от своего имени. Однако фактическим приемом и обработкой платежей занимаются платежные системы. Кроме этого, многие банки отдают такую услугу на аутсортинг.

Вся операция по приему платежа при использовании банковской карты занимает не более 1-2 минут.

Механизм оплаты состоит из следующих этапов:

- Покупатель предъявляет карту для оплаты покупки.

- Кассир запрашивает разрешение о совершении операции у процессингового центра.

- Выполняется авторизация в системе посредством ввода PIN-кода.

- Процессинговый центр связывается с банком и получает разрешение на проведение операции.

- Со счета списывается необходимая денежная сумма.

- Покупателю предоставляется чек об успешно проведенной операции.

Весь описанный процесс на практике занимает несколько секунд.

Пример

Покупатель Вася пришел в супермаркет купить продукты и решил расплатиться пластиковой картой. Молодой человек на кассе сказал, что оплатит покупки картой, и вставил ее в специальный терминал оплаты.

После этого Вася ввел PIN-код и получил карточку обратно. По завершении операции Васе был предоставлен чек со всеми деталями транзакции.

Права и обязанности сторон

Участники сделки имеют свои права и обязанности. Владельцы торговых точек могут рассчитывать на получение квалифицированной консультативной и технической помощи при установке оборудования.

Также они могут требовать от банка качественного исполнения своих непосредственных обязанностей.

При этом торговые организации со своей стороны должны выполнить ряд условий:

- выплачивать комиссию в размере, установленном банком-эквайером;

- выделить место для установки терминалов;

- принимать банковские карты при совершении платежа.

Другая сторона эквайринга (банки) имеет право взимать комиссии при совершении каждого платежа. При этом определенная часть суммы взимается не с держателя карты, а с продавца.

Последний получает на свой счет денежную сумму за товары или услуги за вычетом комиссии, установленной банком.

Наглядно работу торгового эквайринга можно увидеть на схеме ниже:

Из обязанностей банка следует отметить:

- установку терминалов;

- инструктирование сотрудников торговой организации;

- наличие остатка на карте при совершении транзакции;

- предоставление клиентам необходимых расходных материалов;

- перечисление на счет продавца средств в срок, установленный при составлении договора;

- оказание необходимой консультативной поддержки.

Все подробности взаимоотношения между сторонами прописываются в договоре о сотрудничестве, который заключается на первоначальном этапе сотрудничества.

2. Почему услуги эквайринга так популярны — преимущества для покупателей и продавцов

Популярность услуги торгового эквайринга обусловлена целым рядом преимуществ, которые актуальны не только для предпринимателей, но и для обычных покупателей.

Именно поэтому он сейчас и набирает обороты. Преимущества торгового эквайринга для покупателей заключаются в отсутствии необходимости обналичивания средств перед каждым походом в магазин. Услуга мобильного эквайринга также популярна в наше время, но об этом мы уже писали ранее.

Держатели кредитных или дебетовых карт могут не носить с собой наличные средства, которые можно потерять. Если же будет утеряна банковская карта, то ничего страшного не случится, так как её можно заблокировать, позвонив в отделение финансового учреждения.

Пример

Вася только получил новую зараплатную карту и уже хотел зайти в ближайший супермаркет, чтобы сделать несколько важных покупок, но обнаружил, что карты в его кармане не было.

Испугавшись, что её может кто-нибудь найти и использовать в своих целях, Вася сразу же сделал звонок в банк. Менеджер, приняв к сведению такую информацию, сообщил, что карта будет заблокирована в кратчайшие сроки.

После этого Васе позвонили из банка повторно и сказали, что новая карта уже готова. Денежная сумма, которая была на карте на момент потери, осталась в полной сохранности.

Торговый эквайринг для физических лиц и крупных торговых компаний также имеет множество плюсов.

Целесообразность использования такой услуги определяется следующими моментами:

- исключение возможности получения фальшивых банкнот;

- снижение расходов на инкассацию;

- рост клиентской аудитории;

- увеличение прибыли;

- оптимизация процесса обслуживания клиентов;

- ускорение проведения торговых операций.

Также нельзя не отметить различные преимущества финансово-кредитных организаций при сотрудничестве с торговыми компаниями.

Реализация различных видов торгового эквайринга позволяет банку расширить собственную географию деятельности и создаёт идеальные условия для эффективной рекламы. Общая прибыль учреждения финансового типа при этом имеет устойчивую тенденцию к росту.

3. Как подключить торговый эквайринг — пошаговая инструкция для начинающих предпринимателей

Если понять механизм и корректно определить последовательность действий, то подключить торговый эквайринг можно будет всего за несколько шагов.

Шаг 1. Сравнение тарифов торгового эквайринга и выбор поставщика услуг

Первое, что нужно сделать при подключении услуги, это сравнить тарифы торгового эквайринга. Это сразу даст вам представление о ценах.

Тарифы торгового эквайринга во многом будут зависеть от того, кто выступает в качестве поставщика услуг — банки или процессинговые компании. Сотрудничая с банками, вы можете сэкономить, так как процессинговые компании являются посредниками.

Шаг 2. Отправка заявки

Выбрав финансовую компанию, которая готова предложить хорошие условия сотрудничества, вы должны связаться с представителями банка и сообщить о своем намерении воспользоваться такой услугой. Сделать это можно в режиме онлайн или посредством телефонной связи.

Заполнить заявку можно на официальном сайте банка. В предложенной форме вы указываете информацию о своей компании и оставляете контактные данные для обратной связи. Через некоторое время с вами свяжется представитель финансового учреждения.

Шаг 3. Подготовка документов

Если банк одобрил вашу кандидатуру, то для подключения услуги эквайринга вам придется собрать необходимый пакет документов. Перечень требуемых бумаг может отличаться в зависимости от политики банка-эквайера.

В моем случае пакет документов выглядел так:

- свидетельство о государственной регистрации;

- справка плательщика налогов;

- карточка с образцами подписей и оттиском печати;

- справка из банка о наличии расчетного счета;

- документы, удостоверяющие личность представителя торговой организации.

Шаг 4. Заключение договора торгового эквайринга

На следующем этапе вам будет предложена возможность заключить договор с поставщиком эквайринговых услуг. Договор торгового эквайринга позволяет регулировать все спорные моменты, возникающие между сторонами при дальнейшем сотрудничестве.

В таком документе прописаны основные права и обязанности сторон. После подписания вам будет предоставлен оригинал документа или копия, заверенная нотариусом.

Шаг 5. Выбор оборудования в аренду

Вы можете взять торговый эквайринг в аренду. Эта операция подразумевает использование специального оборудования, с помощью которого производится обслуживание пластиковых карт и перечисление средств на счет владельцев торговых организаций.

В качестве такого оборудования чаще всего выступают POS-терминалы.

POS-терминал — это устройство, которое устанавливается в торговой точке и позволяет принимать к оплате кредитные или дебетовые карты.

Вы можете выбрать одну из вариаций терминала — стационарную или переносную. В последнем случае можно говорить о максимальной мобильности устройства и практичности в использовании.

Переносные POS-терминалы идеально подойдут при условии, если вы являетесь владельцем ресторана, кафе или специализируетесь на курьерских доставках.

Если же вы являетесь собственником обычного продуктового магазина, то лучше всего остановиться на варианте с использованием стационарного устройства. Клиенты в таком случае будут сами подходить к месту оплаты.

Выбирая оборудования для торгового эквайринга, вы должны обязательно учитывать то, каким образом устанавливается связь с банком. От этого напрямую будет зависеть скорость и качество обслуживания ваших клиентов.

Существует несколько различных вариантов связи:

- Подключение через локальную сеть с выходом в Интернет. Отличается стабильностью и обеспечивает высокую скорость проведения транзакции. Банки также предоставляют услугу интернет-эквайринга, об этой услуги мы уже писали ранее.

- Подключение через городскую телефонную линию. Несмотря на более низкую скорость подключения, здесь можно говорить о достаточной стабильности функционирования системы.

- Подключение через GSM-канал (беспроводное). Терминал в этом случае будет функционировать в режиме «дозвона», поэтому стабильность держится на среднем уровне.

- Подключение через GPRS-канал (беспроводное). При достаточно высокой скорости такой способ подключения является достаточно стабильным.

Шаг 6. Установка оборудования в торговой точке

Можете сильно не переживать — самостоятельно заниматься установкой оборудования для эквайринга вам не придется. Все трудности, связанные с разрешением данного вопроса, представители финансовой организации берут на себя. От вас потребуется только связаться с менеджерами банка и оговорить удобное время для проведения установки.

Шаг 7. Запуск системы

Запуск системы в тестовом режиме является обязательным этапом перед стартом полноценного функционирования.

Чтобы не отпугнуть покупателей некомпетентностью в вопросе использования эквайринга мобильных приложений, вы должны обратиться к представителям банка с просьбой о необходимости проведения инструктажа для всех своих сотрудников.

4. Тарифы торгового эквайринга — ТОП-3 банка с лучшими предложениями

Тарифы торгового эквайринга формируются в зависимости от целой совокупности факторов. Лучше всего, если вы объективно оцените различные предложения от поставщиков услуг и только после этого примите окончательное и взвешенное решение.

В условиях созданной конкуренции банки стараются предложить своим клиентам максимально выгодные условия сотрудничества. Только так они смогут добиться расширения клиентской базы и увеличить свою прибыль.

Итоговая стоимость предоставления услуг для потребителей эквайринга будет зависеть от таких факторов:

- Оборот средств. Увеличение оборота средств по терминалу способствует снижению процентной ставки за проведение каждого платежа. Именно поэтому вы заинтересованы в популяризации такого удобного способа оплаты.

- Вид деятельности торговой компании. Сфера деятельности вашей организации оказывает непосредственное влияние на стоимость услуг торгового эквайринга. Так как от этого зависит соотношение различных типов банковских карт, которые принимаются к оплате.

- Стоимость POS-терминала. Помимо всего прочего, тарификация услуги привязана к стоимости оборудования, используемого для проведения платежей.

Из большого количества поставщиков эквайринговых услуг особого внимания заслуживают банки АТБ, Русккий Стандарт и Уральский Банк Реконструкции и Развития. Обязательно обратите внимание на данные финансовые учреждения, так как они готовы предложить достаточно выгодные условия сотрудничества.

Условия и тарифы на торговый эквайринг представлены в таблице ниже:

5. Как снизить возможные риски торгового эквайринга для ИП — простые советы для начинающих бизнесменов

Торговый эквайринг для ИП связан с определенными рисками. За исключением технических сбоев при проведении платежа также следует брать во внимание человеческий фактор.

Ваша обязанность, как руководителя торговой компании, заключается в обеспечении контроля за качественным проведением инструктажа перед запуском системы торгового эквайринга.

Обучением персонала, который в дальнейшем будет работать с POS-терминалами, занимаются представители банка-экваейра.

В процессе обучения должны быть рассмотрены такие вопросы как:

- принцип работы оборудования;

- виды банковских карт;

- последовательность действий при совершении платежа;

- отмена авторизации;

- оформление возврата покупки при использовании банковской карты;

- определение подлинности карты.

Дополнительно может быть проведен инструктаж по определению мошенников и тому, как действовать в случае их идентификации.

Вы должны сделать всё возможное, чтобы минимизировать риски для своих клиентов при проведении платежа.

6. Торговый эквайринг как инструмент повышения доходов компании

Даже при определенных трудностях торговый эквайринг для юридических и физических лиц может стать очень важным инструментом увеличения прибыльности компании. Подключение услуги способствует укреплению позиций компании на рынке.

Использование безналичной системы расчетов в деятельности вашей организации является гарантией того, что компания тесно сотрудничает с банком и поэтому является надежным партнером.

Само по себе сотрудничество с именитыми финансовыми учреждениями может стать дополнительным фактором привлечения новых клиентов и увеличение прибыльности вашей компании.

7. Заключение

Друзья, в заключение я предлагаю Вам посмотреть следующее видео, которое позволяет определить необходимость установки POS-терминалов для оплаты товаров и услуг.

Вывод однозначен: подключение торгового эквайринга является необходимым шагом, если вы хотите сделать свою компанию успешной.

Призываю вас оценить статью и оставить свои комментарии по теме, заранее благодарю!

Оцените статью: Поделитесь с друзьями!hiterbober.ru